Как открыть инвестиционную компанию

Сталкиваясь с обслуживанием на финансовом рынке, у многих состоятельных инвесторов возникает вопрос: «Как открыть инвестиционную компанию»? Многие отказываются от этой идеи, решив, что это невозможно. На самом деле реализовать эту мечту совсем не сложно. Реализовав свою мечту, любой инвестор имеет шанс создать такую компанию, которая будет отвечать всем самым современным требованиям и оказывать финансовые услуги высочайшего качества.

Инвестиционная компания представляет собой организацию, занимающуюся вложением финансовых средств инвесторов в различные проекты, в том числе и на фондовом рынке.

Содержание статьи

Этапы организации инвестиционной компании

Для того, чтобы открыть инвестиционную компанию, необходимо, как и в других случаях, пройти несколько этапов.

В общем случае весь процесс выглядит следующим образом:

- осмысление общей идеи и миссии организации;

- разработка бизнес-плана проекта;

- выбор организационно-правовой формы собственности организации;

- оценка имеющихся ресурсов и вариантов развития бизнеса;

- принятие решения об открытии инвестиционного бизнеса и непосредственное осуществление идеи.

Осмысление общей идеи и миссии организации

Общаясь с инвестиционными брокерами, многих инвесторов, скорее всего, посещала мысль о том, что оказываемые ими услуги могли бы быть более высокого качества. Именно это обстоятельство может подтолкнуть к созданию собственной инвестиционной компании.

Миссия организации представляет собой главную цель организации компании и в данном случае она может звучать как «оказание услуг инвестиционного консультирования и брокерского обслуживания на высочайшем уровне, позволяющем учесть все интересы клиентов».

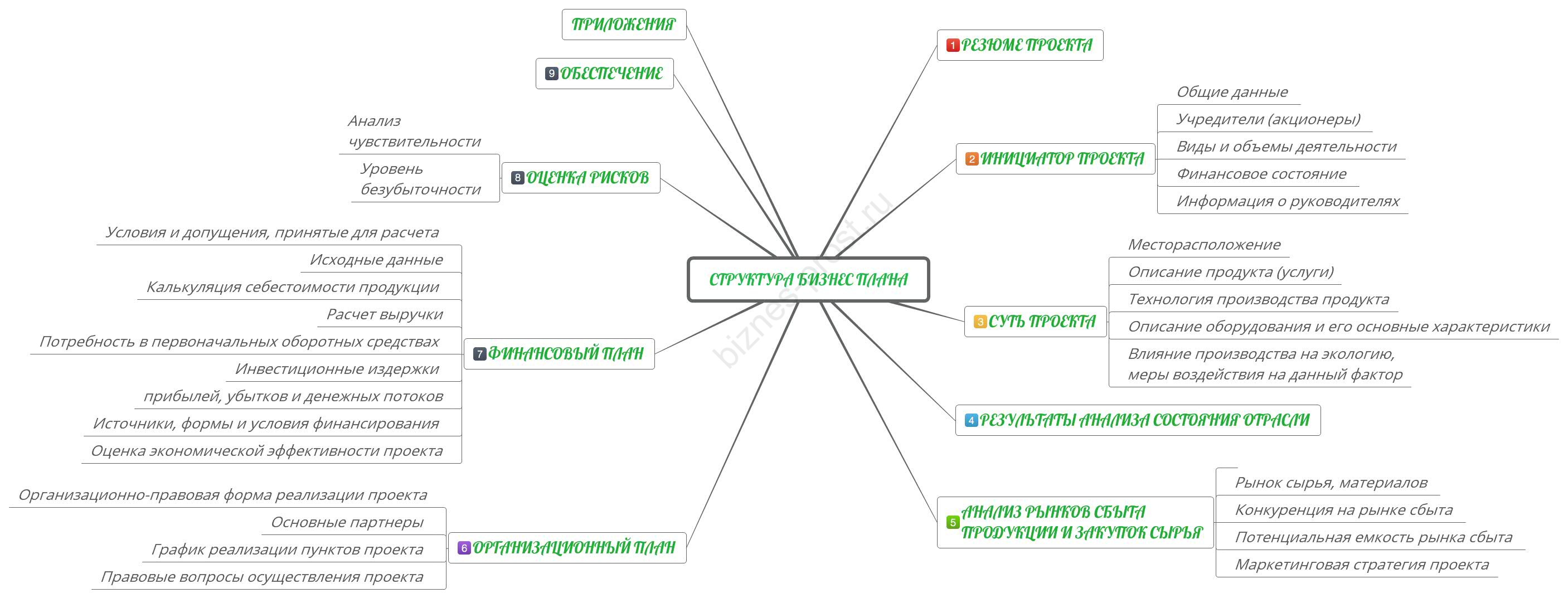

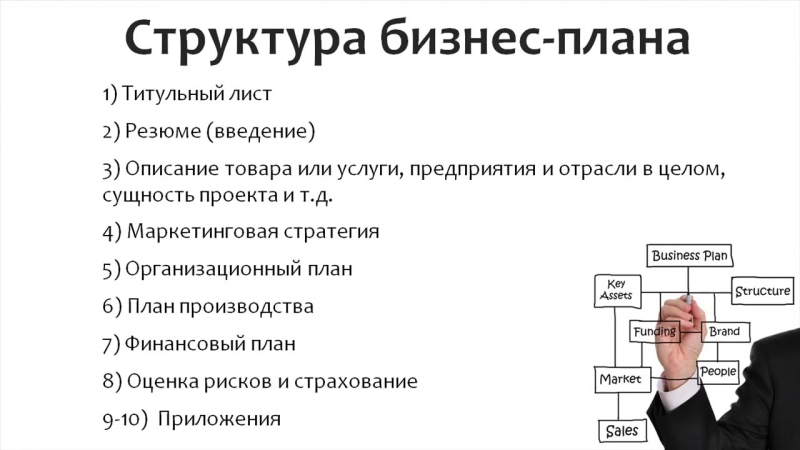

Разработка бизнес-плана проекта

Бизнес план инвестиционной компании позволяет:

- рассмотреть слабые и сильные стороны будущей компании;

- определить маркетинговый план;

- рассмотреть финансовый план;

- проанализировать имеющуюся внешнюю и внутреннюю среду.

Совет! Бизнес-план является основным документом и его разработке, как и в целом стратегии развития будущей организации, стоит уделить внимание.

Пример инвестиционного плана компании можно найти в открытых источниках, но лучше доверить его разработку профессионалам. Примерная структура инвестиционного бизнес-плана представлена на рисунке.

Бизнес план инвестиционного проекта компании «батон»

Выбор организационно-правовой формы собственности

В соответствии с изменениями в Гражданский Кодекс, вступившими в силу 1 сентября 2014 года, в Российской Федерации наиболее распространенными организационно-правовыми формами являются:

- ООО – общество с ограниченной ответственностью;

- ПАО (АО)— публичное акционерное общество;

- НАО (ЗАО) — непубличное акционерное общество и др.

Целесообразно выяснить у будущих контрагентов, какая организационная форма более предпочтительна для них. Организационно-правовая форма компании оказывает влияние на планирование инвестиционной деятельности компании, так как компания в случае публичного акционерного общества имеет возможность привлекать акционеров, а в случае непубличного может это делать на определенных законодательством условиях.

Оценка имеющихся ресурсов и вариантов развития бизнеса

Необходимо оценить имеющиеся ресурсы.

В том числе и кадровые, и определить форму их привлечения:

- партнерство;

- сотрудничество на постоянной основе;

- временная, почасовая загруженность;

- сотрудничество в виде консультантов и др.

Не менее важно определить финансовый план и источники финансирования. Еще раз тщательно проанализировать бизнес планы инвестиционной компании, особенно, если их несколько по каждому предполагаемому направлению деятельности.

Совет! Не бойтесь привлекать инвесторов, особенно, если собственных финансовых средств для открытия инвестиционной компании не хватает. Особое внимание необходимо обратить на договор, который заключается с инвестором.

Принятие решения об открытии инвестиционного бизнеса и непосредственное осуществление идеи

После тщательной проработки всех вопросов, стоит еще раз задуматься о необходимости создания инвестиционной компании. Если решимость действовать все еще есть, то стоит приступать к реализации плана.

Если решимость действовать все еще есть, то стоит приступать к реализации плана.

На первом этапе стоит собрать собрание учредителей и принять учредительные документы.

Совет! Учредительные документы играют важную роль в работе организации, поэтому стоит доверить их разработку профессионалам. При их разработке будут потрачены деньги, но в будущем они вернутся многократной прибылью, если юрист, их составляющий, учтет все возможные нюансы.

Целесообразно подготовить для юриста следующую информацию:

- полное и сокращенное наименование организации;

- правовая форма организации;

- юридический адрес;

- величина уставного капитала и его распределение между учредителями в долях;

- порядок формирования уставного капитала;

- данные учредителей;

- предполагаемая схема управления организацией.

Важным решением является и выбор банка для открытия расчетного расчета. Необходимо также разработать форму стандартных документов: договора, контракты.

Необходимо также разработать форму стандартных документов: договора, контракты.

На следующем этапе необходимо получить лицензию в Департаменте допуска на финансовый рынок. Именно этот департамент Центрального банка после упразднения ФСФР занимается выдачей лицензий для работы на финансовых рынках.

Осталось оплатить необходимые пошлины и сборы, получить документы и начать работу в соответствии с инвестиционным планом. Открыть инвестиционную компанию совсем не сложно. Для этого не нужно обладать какими-либо особыми знаниями.

Любой предприниматель может открыть свою инвестиционную компанию и попробовать реализовать в ней все те нововведения, о которых мечтает, и которые, по его мнению, позволят другим инвесторам получать прибыль с комфортом.

Совет! Не бойтесь делать первый шаг. Соберите вокруг себя команду настоящих профессионалов и смело начинайте. У Вас все получится.

Открытие инвестиционного фонда в 2022 году │ InternationalWealth.

info

infoНемногие отечественные бизнесмены точно знаю, как открыть инвестиционный фонд. И хотя в 2022 году процедура существенно упростилась, подобный проект представляется слишком сложным, малоприбыльным и в чём-то даже ненужным. Небольшая доля истины в таких утверждениях есть. Investment fund (IF) – интересный, но довольно специфический бизнес-инструмент, далеко не во всех случаях имеющий практическое применение. Но чтобы принять обдуманное и взвешенное решение, у Вас на руках должна быть вся информация. Проверенная, отсортированная, гарантированно актуальная и свободная от «воды» и ненужных рассуждений.

Текстов с требуемым набором свойств в сети Интернет крайне мало. На нашем портале соответствующие статьи, конечно же, есть. Но обобщающего и расставляющего все точки над «i» материала не было. По крайней мере такого, который отвечал на все Ваши вопросы, содержал максимум конкретики, но не оставлял «белых пятен» в плане общей теории. Подобную статью мы Вам сегодня и предлагаем.

Несколько важных замечаний по поводу её структуры. Первая половина – это необходимые сведения общего характера. Вы получите ответы на основные теоретические вопросы, но в максимально удобной и практичной форме. Это позволит нам говорить о достаточно сложных понятиях «на равных» и не упрощать изложение, жертвуя точностью.

Вторая половина статьи – ответы на Ваши вопросы в блиц-формате. Сразу уточним, что мы старались сделать универсальный вариант, не «привязанный» к какой-либо конкретной юрисдикции. Все изложенные факты соответствуют реальности на момент подготовки материала и, если не сказано особо, допускают практическое применение нашими клиентами из стран бывшего СССР.

Но мы не можем взять на себя ответственность за возможные ошибки и финансовые потери, если изложенные в статье «рецепты» Вы решите применить на практике самостоятельно. Лучший вариант в этом случае – индивидуальная консультация, договориться о ней можно посредством e-mail.

Оффшорные

трасты и фонды

бесплатная консультация по

выбору юрисдикции и банка,

Как открыть инвестиционный фонд в 2022 году: общие сведения

Для начала стоит понять, что IF – эффективный экономический механизм не столько бизнесмена как такового, сколько серьёзного инвестора, который привык пользоваться только самыми действенными инструментами в своей работе. По сути, если временно оставить за скобками обсуждения многочисленные и важные подробности, инвестиционный фонд – это своеобразный пул, предназначенный для аккумулирования капитала и его последующего размещения. Руководит его работой специальная управляющая компания или отдельный нанятый специалист.

Уточним, что под понятие инвестиционного фонда подпадают не только сами IF, но и некоторые организационно-правовые формы бизнеса (отдельные трасты, холдинговые компании и т. д.). Поэтому, выбирая подходящий именно для Вас вариант, следует учесть и такие тонкости. А значит, некоторое время придётся уделить планированию и анализу текущей ситуации.

Ещё один важный момент касается требований по лицензированию. Почти все юрисдикции требуют обязательного соблюдения этого условия. В других (по большей части – чистых офшоров, но таковых меньшинство) никаких особых разрешений не нужно. Также Вы освобождаетесь от этого, когда для инвестирования используется частный капитал, но без привлечения активов сторонних лиц. Кстати, в этом случае стоит рассмотреть возможность регистрации холдинговой компании. Промежуточная стадия между ними – частный инвестиционный фонд, и именно он чаще всего используется в «обычной» жизни в развитых странах. Например, для планирования семейного капитала.

Почти все юрисдикции требуют обязательного соблюдения этого условия. В других (по большей части – чистых офшоров, но таковых меньшинство) никаких особых разрешений не нужно. Также Вы освобождаетесь от этого, когда для инвестирования используется частный капитал, но без привлечения активов сторонних лиц. Кстати, в этом случае стоит рассмотреть возможность регистрации холдинговой компании. Промежуточная стадия между ними – частный инвестиционный фонд, и именно он чаще всего используется в «обычной» жизни в развитых странах. Например, для планирования семейного капитала.

Особый случай – траст, но его организационная структура достаточно сложна, хотя он при этом не является «выделенным» юридическим лицом. Сравнение частного фонда и траста, строго говоря, не совсем корректное, но вполне допустимое, по крайней мере, в некоторых прикладных ситуациях. Основные преимущества подобных структур – льготные налоги и защита (не 100%-ная, но довольно надёжная) от возможных санкций со стороны как государства, так и третьих лиц.

Но если в приоритете – привлечение активов третьих лиц и максимальная свобода действий, лицензированный IF – вполне естественный выбор. Разрешение на его деятельность выдаётся национальным регулятором. Это, к примеру, Управление финансовых услуг (Мальта), Комитет по финансовому надзору (Люксембург) или Комиссия по ценным бумагам и фондовому рынку (Кипр).

Несколько важных моментов:

- Если Вы чётко понимаете, как открыть инвестиционный фонд, но не определились с юрисдикцией, торопиться не нужно. В чистых офшорах это стоит гораздо дешевле, да и уровень контроля со стороны регуляторов ниже. В Европе и США существенно выше надёжность в долговременной перспективе и престижность, хотя эти юрисдикции «дороже».

- Помните, что управляющая компания и, собственно, IF – совсем не одно и то же. Функции первой – это именно практическая работа с финансовыми активами, а второй – их аккумулирование.

- Допускается формат инвестиционного фонда без лицензирования, но с рядом существенных ограничений.

- Также существуют т. н. самоуправляемые фонды, но их бизнес-возможности довольно сильно ограничены юридически, и подойдёт ли подобный формат именно Вам – большой вопрос.

Лучшие услуги по открытию фондов

Как открыть инвестиционный фонд: ответы на Ваши вопросы

В этом разделе мы собрали накопившиеся за много лет моменты, вызывающие наибольший интерес наших клиентов. Но просим Вас помнить, что сведения, изложенные ниже, не стоит воспринимать как непосредственное руководство к действию или набор инструкций формата How To. Если Вам необходима конкретная помощь, договоритесь об условиях проведения индивидуальной консультации с нашими экспертами.

Это верно, что основная задача инвестиционного фонда – вложение средств в наиболее интересные и перспективные проекты?

Верно, но лишь частично. По сути, любой IF построен на неразрывной связке двух задач – инвестициях в конкретные проекты и извлечение максимально возможной выгоды в условиях коллективных вложений. Если же Вам кто-то скажет, что вся экономика держится именно на IF’ах, не верьте. Современное мироустройство значительно сложнее.

Если же Вам кто-то скажет, что вся экономика держится именно на IF’ах, не верьте. Современное мироустройство значительно сложнее.

Каковы основные преимущества группового инвестирования?

Их достаточно много, причём очевидных и бесспорных. Но – важное замечание – отнюдь не универсальных. Иными словами, аргументы «за» в одном случае могут запросто превратиться в пачку недостатков в другом. Всё зависит от множества индивидуальных особенностей и требует тщательного просчёта на этапе планирования.

Общие преимущества:

- Если вы знаете, как открыть инвестиционный фонд, имеете готовый проект и реальные цели, но не хватает финансовых ресурсов, общий пул средств будет очень кстати.

- Можно прибегнуть к услугам специалистов и привлечь их к работе. Сумма, необходимая на оплату их трудов, будет разделена между всеми участниками.

- Несколько более низкие операционные издержки (если инвестиционный фонд небольшой эффект будет особенно сильно выражен).

- Повышенный уровень диверсификации активов, что позволяет уменьшить (но не свести их к нулю!) риски, которые нельзя или очень трудно предсказать.

- Привлечение финансовых резервов сторонних лиц (есть юридические и организационные ограничения).

- Прибыль рассчитывается на основе вложенных средств.

Какая бывает классификация инвестиционных фондов?

Для полного ответа на этот вопрос необходим достаточно большой текст с инфографикой, ссылками на действующие нормативные акты и значительным по объёму аналитическим блоком. Мы сомневаемся, что подобная информация способна принести практическую пользу, поэтому ограничимся только самыми распространёнными вариантами.

Варианты IF:

- По формату: паевые, ETF, хедж.

- По возможности стороннего участия: открытые, закрытые (в последнем случаи паи распределяются только при создании фонда).

- По месту регистрации (привязке): в оншорах, мидшорах и чистых офшорах.

Как открыть инвестиционный фонд и не прогадать со структурой?

Худшее, что Вы можете сделать – это действительно начать гадать. Проекты такого уровня, как мы уже не раз говорили, предполагают расчёт и анализ всех возможных вариантов. Настоятельно рекомендуем привлечь к этому наших экспертов. Как минимум – на предварительном этапе. Касательно заданного вопроса можем сказать следующее: в каждой юрисдикции есть свои особые правила, но общие элементы, присутствующие практически всегда, от этого не меняются.

Проекты такого уровня, как мы уже не раз говорили, предполагают расчёт и анализ всех возможных вариантов. Настоятельно рекомендуем привлечь к этому наших экспертов. Как минимум – на предварительном этапе. Касательно заданного вопроса можем сказать следующее: в каждой юрисдикции есть свои особые правила, но общие элементы, присутствующие практически всегда, от этого не меняются.

«Обязательные» лица:

- Бенефициар, влияет на политику IF. Его ещё называют промоутером, владельцем или учредителем. Уточним, что в этой роли могут выступать как юридические, так и физические лица.

- Пайщики, или инвесторы. На базе их вложений и создаётся общий финансовый пул.

- Управляющая компания или отдельный управляющий.

- Кустодиан, или депозитарий. В его функции входит фактический учёт активов и ведение соответствующего реестра. Чаще всего эти задачи выполняет ЮЛ, имеющее специальную лицензию, или непосредственно банк.

- Регистратор. Организация, в задачи которой входит фактическое выполнение операций с акциями IF.

- Адвокат (юридическая компания). Занимается ведением документации.

- Брокер. Торгует акциями на бирже.

Я не знал, как открыть инвестиционный фонд, и мне посоветовали ПИФ. Это правильно?

От подобных «советчиков» следует держаться как можно дальше. Скажем там: рекомендация не совсем бессмысленная, и даже более того – вероятно, правильная. Но не зная Вашей конкретной ситуации, давать такие советы непрофессионально. Иными словами, если Вам порекомендуют купить, скажем, солидный Мерседес или Ауди, но машина нужна для перевозки картошки с дачи… Ну, Вы поняли.

Во-вторых, Вы интересовались процедурой открытия, а не правовой формой инвестиционного фонда. А это совсем разные вещи. В-третьих, в некоторых случаях имеет смысл рассмотреть иные, альтернативные варианты, вообще не связанные с IF, и они станут лучшим выбором. Но, повторимся, в данной конкретной ситуации. Но чтобы не заканчивать ответ на вопрос читателя на минорной ноте, опишем наиболее важные моменты, касающиеся ПИФов (паевых / взаимных инвестиционных фондов). Которые действительно являются самым популярным форматом, хотя и далеко не единственно возможным.

Но, повторимся, в данной конкретной ситуации. Но чтобы не заканчивать ответ на вопрос читателя на минорной ноте, опишем наиболее важные моменты, касающиеся ПИФов (паевых / взаимных инвестиционных фондов). Которые действительно являются самым популярным форматом, хотя и далеко не единственно возможным.

Обратите внимание:

- Не имеет статуса юридического лица.

- Право распоряжения активами принадлежит управляющей структуре, работа которой в свою очередь контролируется владельцем фонда.

- Надзорный орган – национальный финансовый регулятор той юрисдикции, где зарегистрирован ПИФ.

- Для создания паевого фонда обязательно нужны «свои» инвесторы.

- Структуры для управления фондом можно зарегистрировать самостоятельно.

- Размещение паёв в депозитарии обязательно.

Какие цели и преимущества преследуются при создании частных инвестиционных фондов? Только получение прибыли?

Конечно же, нет. Общее неформальное правило гласит: если Вы знаете, как открыть инвестиционный фонд, то понимаете, зачем он, собственно, нужен. Но достаточно часто встречается ситуация, когда необходимо решить конкретную задачу, и стоит вопрос выбора подходящих средств для достижения этого. И в этом случае разговор об особенностях и целях IF будет вполне уместным.

Но достаточно часто встречается ситуация, когда необходимо решить конкретную задачу, и стоит вопрос выбора подходящих средств для достижения этого. И в этом случае разговор об особенностях и целях IF будет вполне уместным.

Задачи, которые может решать инвестиционный фонд:

- Привлечение дополнительных финансовых средств.

- Безопасное (с определёнными оговорками) инвестирование с минимумом риска. Благодарить за это следует саму правовую структуру ПИФа.

- Оптимизация налогового бремени.

- Объединение (интеграция) фонда и иного существующего бизнеса.

Отдельно выделим преимущества для бенефициаров:

- Эффективный инструмент коллективного инвестирования. Его стоит рассмотреть в первую очередь, если планируется большой и сложный проект, требующий расширенного финансирования.

- Определённая статусная составляющая.

- Существенное сокращение дистанции между владельцами средств (инвесторами), лицами, которые нуждаются в финансировании и бенефициарами фонда.

- Формализация и узаконивание правовых отношений с инвесторами.

- Повышенная защита активов.

- Предварительное согласование деталей сделки до её фактического оформления.

- Существенная налоговая экономия.

Как открыть инвестиционный фонд?

Говорить о конкретике, не зная типа фонда, юрисдикции, где он будет расположен, поставленных задач и величины, хотя бы ориентировочной, финансовых ресурсов, бессмысленно. Поэтому мы расскажем об основных, базовых стадиях, которые присутствуют практически всегда.

Этапы создания:

- Адаптация типового проекта под конкретный фонд.

- Разработка принципов и правил управления.

- Государственная регистрация.

- Непосредственное формирование финансового пула.

Что это такое – индексные или сырьевые фонды?

Фактически – хорошая, хотя и не универсальная, альтернатива традиционным инвестиционным фондам. Индексные (или ETF – Exchange Traded Fund) «живут» на индексах акций, или на каких-либо сырьевых ресурсах. По сравнению с классическими ПИФ, имеют два несомненных преимущества: доходность и инвестиционная привлекательность, т. к. паи ETF торгуются на биржах.

По сравнению с классическими ПИФ, имеют два несомненных преимущества: доходность и инвестиционная привлекательность, т. к. паи ETF торгуются на биржах.

Хедж-фонды

Их ещё называют защищёнными, что автоматически повышает привлекательность формата в глазах инвесторов. Если опустить детали и сосредоточиться на главном, то выяснится, что по своей сути хедж-фонды – это, фактически, партнёрства, которые объединяют вкладчиков и управляющего в единый правовой формат.

Они создаются исключительно с целью извлечения прибыли, но с особым акцентом на безопасность и предсказуемость инвестиций. Отметим, что классический хедж-фонд (весьма распространённая в мировом масштабе структура) зарабатывает вне зависимости от текущих условий на рынке. Общая схема его работы примерно следующая: покупка непопулярных акций или ценных бумаг – их переоценка – перепродажа с прибылью.

Знаю, как открыть инвестиционный фонд, но мои эксперты предлагают рассмотреть ещё и хедж. Это хороший совет?

Безусловно, хороший. Как минимум из-за того, что появляются альтернативные варианты, по сути – выбор. Будет ли он правильным – вопрос открытый, и в рамках данной статьи ответа на него не последует, т. к. для этого необходимо учесть множество факторов. Поэтому мы порекомендуем читателю договориться с нашими экспертами об условиях проведения индивидуальной консультации, в ходе которой Вы получите всю информацию для принятия решения.

Как минимум из-за того, что появляются альтернативные варианты, по сути – выбор. Будет ли он правильным – вопрос открытый, и в рамках данной статьи ответа на него не последует, т. к. для этого необходимо учесть множество факторов. Поэтому мы порекомендуем читателю договориться с нашими экспертами об условиях проведения индивидуальной консультации, в ходе которой Вы получите всю информацию для принятия решения.

Вкратце отличия ПИФа от хедж-фонда таковы:

- Ценные бумаги. Акции и облигации / То же, дополнительно – опционы, товары и т. д. плюс «короткие продажи». Последнее означает, что появляется возможность заработать на колебаниях рынка.

- Оплата услуг управляющего. Отсутствует стимул (от 0% от величины активов) / Есть стимул (реальные %% от прибыли).

- Доля участия управляющего и/или менеджеров. Нет / да.

- Инструменты управления. Всё стандартно (жёсткие рамки, мало пространства для манёвра) / Хорошие условия для манёвра, несколько стратегий развития, максимальная гибкость.

Уточним, что ведущие экономисты считают хедж-фонды несколько рискованным инвестиционным инструментом, хотя и достаточно прибыльным. Поэтому, выбирая подобный формат, следует быть предельно осторожным.

Какие существуют вилы и типы хедж-фондов?

Основных вариантов всего три, квалификационный критерий – география деятельности и тип активов.

Хедж-фонды работают…:

- … в масштабе всей Земли, с активами некоторых компаний, но лишь после тщательного предварительного изучения.

- … исключительно на фондовых площадках, основной профиль – переоценка активов юридического лица (компании).

- … на рынках только некоторых стран.

Что это такое – ETF-фонды?

Как часто говорят ведущие финансисты, если Вы знаете, как открыть инвестиционный фонд с повышенной прибыльностью, то Вы, вероятнее всего, открываете именно ETF. Это, разумеется, шутка, но в ней есть немалая доля правды. Например, ETF-фонды выгоднее (если так можно вообще говорить!) ПИФов примерно на 0,8% из расчёта годовой прибыли. Но неужели ETF – это формат без недостатков? К сожалению, нет. В нем есть и плюсы, и минусы, а также моменты, которые могут быть и тем, и другим в зависимости от ситуации.

Но неужели ETF – это формат без недостатков? К сожалению, нет. В нем есть и плюсы, и минусы, а также моменты, которые могут быть и тем, и другим в зависимости от ситуации.

Обратите внимание:

- Пай в ETF-фонде можно купить на бирже, причём существенно дешевле «номинала».

- Жёсткая зависимость от одного направления инвестирования (ПИФ – диверсифицирован).

- «Пассивная» структура инвестиций в настоящее время не является популярной в мире.

Не знаю, как открыть инвестиционный фонд и получить необходимые лицензии. Что делать?

Непосредственное создание IF не требует существенных усилий, а сама процедура достаточно проста и понятна (по соответствующим меркам). К сожалению, о лицензировании такого не скажешь. Организационные мероприятия сложны и часто запутанны, поэтому многие заинтересованные лица отказываются от этой идеи в пользу более простых схем. И напрасно!

Если проблема – только лишь в подготовке, а не дефиците финансирования, то мы Вам точно сможем помочь. Эксперты Internationalwealth.info активно работают с подобными проектами с момента основания портала. Мы проанализируем имеющиеся исходные данные, рассчитаем уровень необходимых вложений и предложим несколько схем практической реализации. И, конечно же, поможем с лицензированием.

Эксперты Internationalwealth.info активно работают с подобными проектами с момента основания портала. Мы проанализируем имеющиеся исходные данные, рассчитаем уровень необходимых вложений и предложим несколько схем практической реализации. И, конечно же, поможем с лицензированием.

Основные этапы получения разрешений:

- Регистрация управляющей структуры (ОАО, ЗАО и др.).

- Подготовка пакета бухгалтерских документов.

- Подготовка отчётности по компании.

- Подтверждение из банка (о том, что уплачены все необходимые пошлины).

- Стандартное заявление на получение лицензии.

- Подготовка учредительных документов.

- Официальные документы, подтверждающие квалификацию и опыт сотрудников фонда.

Итак, как открыть инвестиционный фонд в 2022 году? Насколько сложны обязательные административные процедуры? Какой формат фонда выбрать? Мы постарались дать чёткие и однозначные ответы на все эти непростые вопросы. Если же Вам необходима адресная консультация или комплексная экспертная поддержка, обратитесь к нашим специалистам (e-mail info@offshore-pro. info).

info).

Удачи во всех бизнес-начинаниях!

Какими бывают инвестиционные фонды по степени открытости?

Вопрос не совсем корректный. Мы предположили, что Вас интересует классификация, в основе которой лежат понятия «открытый», «закрытый» и «интервальный». Разница между этими форматами следующая. 1) Открытые IF. Купить или продать пай можно без ограничений по времени. Его стоимость рассчитывается каждый день. 2) Закрытый IF. Самый «неудобный» формат, фонд создаётся на ограниченное время, выкупить пай можно только после окончания срока существования фонд. 3) Интервальный IF. Компромиссный вариант. Вы можете купить или продать паи несколько раз, во время действия специальных временных окон. Стоимость пая рассчитывается в конце каждого месяца и в конце интервала.

Какие существуют инвестиционные фонды по типу активов (паёв)?

Некоторые из них уже рассмотрены в основном материале, но для полноты картины упомянем полный спектр вариантов, которые есть у инвесторов. Итак, IF бывают: 1) Акций (не менее 50% активов). 2) Облигаций (не менее 50% активов). 3) Смешанных инвестиций (без ограничений в пропорциях акции / облигации) Хороший вариант для осторожных инвесторов. 4) Индексные (если бумаги котируются на биржах). 5) Денежного рынка (альтернатива «короткому» банковскому вкладу). 6) Фондов (вложения в другие IF). 7) Недвижимости (бывают рентные и девелоперские). 8) Ипотечные (вложения в закладные по кредитам под залог покупаемой квартиры). 9) Венчурных инвестиций (финансирование крупных новых проектов). 10) Прямых инвестиций (непосредственные вложения в бизнес-компании).

Итак, IF бывают: 1) Акций (не менее 50% активов). 2) Облигаций (не менее 50% активов). 3) Смешанных инвестиций (без ограничений в пропорциях акции / облигации) Хороший вариант для осторожных инвесторов. 4) Индексные (если бумаги котируются на биржах). 5) Денежного рынка (альтернатива «короткому» банковскому вкладу). 6) Фондов (вложения в другие IF). 7) Недвижимости (бывают рентные и девелоперские). 8) Ипотечные (вложения в закладные по кредитам под залог покупаемой квартиры). 9) Венчурных инвестиций (финансирование крупных новых проектов). 10) Прямых инвестиций (непосредственные вложения в бизнес-компании).

Какие инвестиционные фонды в России пользуются популярностью?

Ситуация в этом секторе рынка быстро меняется. Наиболее востребованными «здесь и сейчас» в РФ являются: 1) Государственные фонды. Это пенсионный, страховой, социальный, ОМС и ФНБ. Вложения в них мало прибыльны, но зато почти лишены риска. 2) Негосударственные (тот же НПФ). Относительно новый финансовый инструмент, в перспективе может оказаться как весьма прибыльным, так и «тупиковым». 3) Фонды коллективного инвестирования. Стандартный вариант для инвесторов. Бывают акционные и паевые ФКИ. 4) Венчурные фонды, работающие под присмотром государства, но напрямую ему не подчиняющиеся. Хорошие примеры – «Сколково», «Роснано» и некоторые другие. Самые перспективные, если не изменится общий политический вектор.

3) Фонды коллективного инвестирования. Стандартный вариант для инвесторов. Бывают акционные и паевые ФКИ. 4) Венчурные фонды, работающие под присмотром государства, но напрямую ему не подчиняющиеся. Хорошие примеры – «Сколково», «Роснано» и некоторые другие. Самые перспективные, если не изменится общий политический вектор.

Создание своей инвестиционной компании за рубежом

Иностранная инвестиционная компания или фонд – это инструмент профессионалов, имеющих уже некоторый опыт работы на фондовом или других рынках. Инвестировать через международные инвестиционные компании намного выгоднее и безопаснее, чем через обычные коммерческие компании.

Зачем нужен инвестиционный фонд?

Предположим, что у вас есть некоторая сумма денег для инвестирования. Вы передаете ее управляющей компании, и она приобретает для вас акции компаний, торгуемых на биржах или путем прямых инвестиций (equity funds). Вы становитесь акционером ряда компаний, и вложенные деньги сможете получить обратно, предположительно с прибылью (премией), когда компания-эмитент ликвидируется, либо при продаже акций другому лицу по текущей цене. Если стоимость акций падает, то вы теряете свои деньги. В отличие от депозита в банке, который до определённой суммы обычно страхуется государством, при обращении в управляющую компанию инвестор может положиться только на репутацию и честное слово управляющего. В так называемых фондах открытого типа, вкладчики или инвесторы находятся под большей защитой законодательства: инвестиционная компания обязана вернуть деньги по его первому требованию. В фондах закрытого типа возврат инвестиций производится только по истечении определенного срока.

Если стоимость акций падает, то вы теряете свои деньги. В отличие от депозита в банке, который до определённой суммы обычно страхуется государством, при обращении в управляющую компанию инвестор может положиться только на репутацию и честное слово управляющего. В так называемых фондах открытого типа, вкладчики или инвесторы находятся под большей защитой законодательства: инвестиционная компания обязана вернуть деньги по его первому требованию. В фондах закрытого типа возврат инвестиций производится только по истечении определенного срока.

Если же вы создали ваш собственный инвестиционный фонд за рубежом, вы сами управляете своими деньгами. Кроме того, и обычно это главный стимул при создании инвестфонда, вы можете привлечь средства своих партнеров или даже сторонних инвесторов, что невозможно сделать легально с использованием обычных корпораций.

Использовать зарубежную юрисдикцию имеет смысл потому, что основные фондовые рынки находятся за рубежом, для большей оперативности управления и увеличения инвестиционных возможностей, а также из соображений избежания сложностей и ограничений валютного контроля. В большинстве не только офшорных, но и оншорных или «белых» юрисдикций инвестиционные компании и фонды имеют также ряд налоговых преимуществ или даже освобождение от налогов.

В большинстве не только офшорных, но и оншорных или «белых» юрисдикций инвестиционные компании и фонды имеют также ряд налоговых преимуществ или даже освобождение от налогов.

Сложно ли создать инвестиционный фонд?

Создание инвестиционного фонда в чем-то похоже на создание банка или другого финансового института. Его регулирует государство, что означает, что оно подтверждает, что фондом управляют квалифицированные профессионалы, которые никогда не допустят мошенничества. В этом случае вкладчик чувствует себя максимально комфортно: он не лишится вложенных денег.

Регистрация инвестиционного фонда за пределами России и в ее границах – две разных процедуры. В России обычно под фондом понимается не юридическое лицо, а просто объединение финансов, при этом фонд может быть и с иностранными инвестициями. Конечно, и в России, и за рубежом к инвестиционной компании необходимо добавить управляющую компанию, существующую или открыть новую, а сама деятельность подлежит лицензированию.

Создание инвестиционной компании или фонда на Кипре, Мальте, в Андорре, Люксембурге, Лихтенштейне, Швейцарии, ОАЭ, БВО (BVI), на Каймановых островах или, скажем, в Казахстане и других странах – это создание полноценной организации: она будет являться юридическим лицом со всеми необходимыми разрешениями на финансово-инвестиционную деятельность. Часто в качестве места регистрации выбирают офшорные юрисдикции, где процедуры регистрации упрощены, а налогообложение отсутствует. Обычная офшорная компания, получив соответствующую лицензию, может превратиться в офшорный инвестиционный фонд буквально за несколько месяцев.

Основные юрисдикции для регистрации фондов – следующие: самые простые в регистрации и относительно недорогие инвестиционные фонды – на BVI; немного дороже и сложнее в организации фонды на Каймановых островах; наибольшие требования предъявляются, естественно, в Европе, к фондам в Лихтенштейне или Люксембурге.

Основная проблема создания инвестиционного фонда за рубежом — в достаточно высоких требованиях к ключевым фигурам и высоких расходах: помимо собственно фонда необходимо привлечь управляющую компанией, которая тоже подлежит обязательному лицензированию.

Мы нашли выход обойти эти требования: законы некоторых стран предусматривают упрощённые процедуры лицензирования, если компания удовлетворяет некоторым дополнительным условиям, а набор инвестиционных инструментов ограничен. Эти условия устраивают большинство наших клиентов,а предлагаемые нами решения, в том числе, комбинация в одной структуре разных юрисдикций, являются во многом уникальными.

Как зарегистрировать инвестиционный фонд

Фонд регистрируется первоначально как обычная компания, в зависимости от типа фонда назначает и получает одобрение регулятора на операторов фонда – директора, управляющего (управляющую компанию), администратора, кастодиана (банк для приема и хранения взносов), платежный банк (часто совпадает с кастодианом), первичного брокера и аудитора. К операторам фонда в ряде случаев применяются лицензионные или квалификационные требования. После этого фонд проходит дополнительную регистрацию у регулятора или получает лицензию.

Деятельность фонда подлежит регулированию со стороны государства, поскольку она затрагивает интересы третьих лиц — инвесторов. В офшорных зонах это регулирование достаточно либеральное и обычно ограничивается тем, что фонд должен представить документы, подтверждающие состоятельность его учредителей и профессионализм и опыт управляющих/директоров, и получить разрешение регулятора на свою деятельность. В последующем фонд должен подавать отчетность по установленной форме и в необходимых случаях проходить аудит. Сама инвестиционная деятельность офшорного фонда регламентируется слабо, что позволяет использовать разнообразные финансовые инструменты, в том числе, и необычные или еще не одобренные в традиционных юрисдикциях. Часть фондов, например, уже инвестирует в программы по созданию искусственного интеллекта, альтернативной энергетики, другие стартапы, криптовалюты, восстановление лесов и даже выращивание конопли (марихуаны) в тех странах, где ее производство и потребление легализовано. Основная проблема при регистрации фондов – это подобрать управляющих и операторов фонда, которые бы прошли одобрение у регулятора.

Основная проблема при регистрации фондов – это подобрать управляющих и операторов фонда, которые бы прошли одобрение у регулятора.

Инфраструктура фонда, помимо самой фондовой компании (корпорация или компания с ограниченной ответственностью), обычно состоит из:

- Управляющей компании (далее УК) (принимает инвестиционные решения)

- Администратора и бухгалтерии (подсчет NAV для входа-выхода инвестора, оформление subscriptions и redemptions)

- Прайм-брокера (осуществление сделок фонда на фондовой бирже)

- Кастодиана (оформление и учет прав на приобретенные фондом ценные бумаги)

- Пллатежного банка (прием платежей при входе инвесторов, осуществление текущих выплат и платежей при выходе инвесторов. Обычно совпадает с Кастодианом)

- Аудитора (c точки зрения привлечения потенциальных инвесторов желательно привлечь международную аудиторскую компанию «с именем», даже если законодательство по месту регистрации фонда не требует его наличия)

Стоимость создания офшорного фонда лежит в пределах от 20 до 100 и более тысяч долларов. Она, так же как с сама возможность его регистрации, зависит от того, какие структуры удастся подобрать в качестве операторов фонда, и какие документы могут предоставить его учредители в качестве подтверждения их профессиональной подготовки, если они сами предполагают управлять фондом. Потенциальные операторы фонда, в свою очередь, тоже смотрят на учредителей, и на то, чем собирается заниматься фонд, и, как и кого привлекать в качестве инвесторов.

Она, так же как с сама возможность его регистрации, зависит от того, какие структуры удастся подобрать в качестве операторов фонда, и какие документы могут предоставить его учредители в качестве подтверждения их профессиональной подготовки, если они сами предполагают управлять фондом. Потенциальные операторы фонда, в свою очередь, тоже смотрят на учредителей, и на то, чем собирается заниматься фонд, и, как и кого привлекать в качестве инвесторов.

Документы инвестиционного фонда

В процессе создания инвестиционного фонда вы получите следующие документы:

- свидетельство о регистрации;

- меморандум/статьи об ассоциации;

- протоколы назначения должностных лиц;

- лицензию либо сертификат о регистрации в качестве фонда;

- проспект или инвестиционный меморандум

В Проспекте необходимо прописать тактики и стратегию ведения деятельности, риски, примерную доходность. Грамотный инвестор всегда оценивает проспект прежде чем вложить свои средства.

Только после оформления всех вышеуказанных документов компания становится фондом и может начинать привлекать первых вкладчиков.

Мы создадим инвестиционный фонд «под ключ», включая привлечение управляющей компании и создания другой необходимой инфраструктуры. Фонд будет полностью принадлежать вам. Создание инвестиционного фонда, особенно за рубежом, и получение необходимых лицензий или разрешений – трудоемкий процесс, который может затянуться надолго. Если вы займетесь этим сами, то потратите свое время и силы. А можете начать зарабатывать уже сейчас, просто обратившись к нам. Мы ускорим регистрацию фонда и сделаем все за вас: подготовим документы, получим лицензии.

Примерная схема инвестиционного фонда

Кто такой брокер и как его выбрать :: Новости :: РБК Инвестиции

На что обратить внимание перед тем, как открыть счет у брокера? Мы собрали главные пункты, которые обязательно стоит изучить каждому начинающему инвестору

Фото: uforms. ru для РБК Quote

ru для РБК Quote

Наверняка в последнее время вы читали, изучали и впитывали различную информацию об инвестициях и фондовом рынке. И наконец решились открыть счет, чтобы попробовать свои силы на практике. А это значит, что настало время выбрать брокера.

В этом тексте вы узнаете:

-

Кто такой брокер и чем он занимается

-

На что обращать внимание при выборе брокера

-

Кто среди брокеров лидирует на рынке и какие у них комиссии

-

Как перевести бумаги от одного брокера к другому

-

Что делать, если брокер обанкротился или его лишили лицензии

По закону в России юридические и физические лица не могут торговать на бирже напрямую, если они не профессиональные участники рынка. Для этого им нужен посредник — брокер.

Для этого им нужен посредник — брокер.

Брокер — профессиональный участник рынка ценных бумаг, посредник между инвесторами и биржей.

Чтобы получить этот статус, нужно соответствовать определенным законодательным требованиям. Брокерами могут быть банки, инвестиционные и брокерские компании.

Некоторые ценные бумаги не торгуются на фондовом рынке. Их можно купить только через регистратора — профессионального участника рынка, который ведет реестр владельцев ценных бумаг. Он собирает, хранит и передает информацию о владельцах именных ценных бумаг на основании договора с эмитентом.

По словам финансового консультанта Игоря Файнмана, в основном бумаги, которые не торгуются на бирже, принадлежат небольшим региональным компаниям. Он отметил, что не видит смысла обычному розничному инвестору покупать бумаги через регистратора. «У меня всегда возникает вопрос — а зачем? Зачем себе усложнять жизнь, искать регистратора, морочиться, платить регистратору большую комиссию. Регистратор — это дорогая услуга», — сказал консультант.

Регистратор — это дорогая услуга», — сказал консультант.

После того как вы заключили договор, брокер открывает вам брокерский и депозитарный счета. На первом будут лежать деньги, а на втором — ценные бумаги.

С помощью брокера вы можете покупать и продавать ценные бумаги, торговать валютой и другими финансовыми инструментами. Он выполняет поручения клиентов — передает их на биржу, отдает деньги за бумаги. Поэтому брокер лишь посредник, и в этом его отличие от трейдера — игрока на бирже.

Кроме того, брокер составляет отчеты о движении средств и операциях, выводит средства на банковский счет. Он может предлагать услуги финансового консультанта, разрабатывать торговые и инвестиционные стратегии.

Брокер выступает налоговым агентом — рассчитывает и удерживает за вас подоходный налог с вашей прибыли от сделок и дивидендов и перечисляет средства в бюджет. Если у вас несколько счетов у одного брокера, то налоги будут считать по всем вместе, а не по каждому счету отдельно.

Если в январе года, который следует за отчетным, у вас на счете не оказалось достаточно средств, чтобы заплатить налоги, то нужно будет платить их самому. Брокер передаст сведения в Федеральную налоговую службу, так что заполнять декларацию не нужно. Кроме того, если вы получили дивиденды или купоны от иностранной компании, а также доход от разницы курсов валют, то налоги тоже придется платить самостоятельно.

Зачем нужен иностранный брокерский счет: главные плюсы и минусыКак выбрать брокераКак не ошибиться с выбором вашего посредника? Вот основные моменты, которые нужно учесть инвестору, прежде чем заключать договор с брокером.

Самое главное, что должно быть у любого брокера, — лицензия Центробанка. Это обязательное условие, без которого брокер не имеет права проводить операции на бирже. Проверить, есть ли у брокера лицензия, можно на сайте ЦБ России[1].

Обычно вместе с лицензией на брокерскую деятельность брокер также получает депозитарную, дилерскую и на управление активами. ЦБ регулярно проверяет брокеров. И если найдет нарушения, может отозвать лицензию. Регулятор обязан лишить брокера лицензии, если [2]:

-

брокер обанкротился;

-

банк, который предоставляет брокерские услуги, лишился банковской лицензии;

-

если брокер не работает на рынке ценных бумаг более 18 месяцев.

Банк России также может на время приостановить действие лицензии. Если брокер исправит все нарушения, то ее возобновят.

Если брокер исправит все нарушения, то ее возобновят.

Брокер, как и любая финансовая организация, может обанкротиться. Либо лишиться лицензии ЦБ. Чтобы избежать проблем, обращайтесь к проверенным брокерам. Насколько надежен брокер, кроме наличия всех лицензий, можно определить с помощью рейтинга. Рейтинги присваиваются специальными организациями — рейтинговыми агентствами. Самое главное — чем больше в рейтинге букв А, тем рейтинг выше и брокер надежнее.

Также можно обратить внимание на позицию брокера на бирже. Она покажет, насколько брокер крупный. Список ведущих операторов рынка опубликован на сайте Московской биржи [3]. Обратите внимание на документы, которые раскрывают данные по объему клиентских операций, числу зарегистрированных и активных клиентов.

Кроме сухих цифр, можно почитать отзывы. Поищите каналы и блоги, где реальные частные инвесторы обсуждают брокеров. Посмотрите в интернете, не было ли у брокера накануне финансовых трудностей или крупных скандалов.

Фото: РБК Инвестиции

Стоимость обслуживанияТарифы

Каждый брокер предлагает разные тарифы. Перед открытием счета определитесь, какой лучше всего подойдет именно вам. Для этого решите для себя, на каких рынках вы планируете торговать: фондовом, срочном, внебиржевом или всех сразу. Как часто вы хотите совершать сделки.

Тарифы чаще всего условно делятся на те, которые больше подойдут новичкам, те, которые будут удобны для более опытных и активных инвесторов, и те, которые предназначены для совсем профессионалов или трейдеров. В разных тарифах отличается размер комиссий.

В разных тарифах отличается размер комиссий.

Комиссии

Бывают обязательные платежи, которые брокер взимает с инвестора вне зависимости от объема и количества сделок, бывают те, которые напрямую зависят от того, как вы ведете себя на рынке. А бывает, что какая-то комиссия и вовсе отсутствует. Но в этом случае следует обратить внимание на остальные условия такого тарифа, возможно, комиссия на другую услугу повышена.

Например, «Тинькофф Инвестиции» предлагает новичкам тариф «Инвестор», в котором не нужно платить за обслуживание счета каждый месяц. При этом комиссия за сделки — 0,3%. В тарифе «Трейдер» есть ежемесячный платеж, но и комиссия меньше — 0,04%. В Сбербанке есть тариф «Инвестиционный», в котором нет ежемесячных платежей, но за сделки возьмут 0,3%.

Вот основные комиссии:

-

плата за обслуживание брокерского счета;

-

плата за услуги депозитария;

-

комиссия за сделки;

-

комиссия за ввод и вывод денег;

-

плата за подачу заявок по телефону;

-

комиссия за предоставление кредитного плеча, то есть когда вы берете в долг у брокера деньги или ценные бумаги.

Учитывайте, что биржа тоже берет комиссии. Хранение ценных бумаг и другие услуги депозитария также могут стоить денег.

Доступность рынковИзучите, какие финансовые инструменты и рынки доступны у брокера. Определитесь, чем вы в основном собираетесь торговать. Например, у некоторых брокеров есть доступ только к Московской бирже, а к Санкт-Петербургской — нет. Это значит, что у вас будет ограничен выбор иностранных бумаг, которые можно покупать и продавать. Для примера: по данным на начало декабря, на Мосбирже [4] торгуется более 560 иностранных ценных бумаг, включая ETF, а на СПБ Бирже — более 1,6 тыс [5].

Уточните, на каких условиях у брокера можно открыть индивидуальный инвестиционный счет (ИИС). Даже если вы сразу не собираетесь его открывать, это удобный инструмент, чтобы немного сократить свои налоги. И в будущем вы можете им заинтересоваться. Узнайте, дает ли брокер право покупать акции иностранных компаний на счет ИИС. Такую возможность предоставляют не все посредники. Подробнее о том, что такое ИИС и зачем он нужен, мы писали в другой статье.

Такую возможность предоставляют не все посредники. Подробнее о том, что такое ИИС и зачем он нужен, мы писали в другой статье.

Для того чтобы торговать на фондовом рынке, вам понадобится торговый терминал. Сейчас почти все крупные брокеры предлагают использовать мобильные приложения для торговли. В приложениях часто бывает демодоступ. Скачайте и посмотрите, насколько вас устраивает интерфейс и удобно ли пользоваться сервисом.

Узнайте у брокера, можно ли пополнять счет с разных банковских карт и выводить на любые карты. Если брокерские услуги предоставляет банк, он может ограничить эту функцию или добавить комиссию.

Если брокерские услуги предоставляет банк, он может ограничить эту функцию или добавить комиссию.

Если вы собираетесь открыть ИИС, уточните, можно ли получать выплаты по купонам и дивиденды на банковскую карту, а не на ИИС. Это важно при расчете налогового вычета.

Проверьте на сайте брокера или в приложении, можно ли потренироваться в инвестициях на демопортфеле. С его помощью можно положить виртуальные деньги на виртуальный счет, торговать бумагами, привыкнуть к функционалу и подготовиться к фондовому рынку психологически.

Пообщайтесь с персоналом. Позвоните в техподдержку, напишите письмо или спросите что-нибудь в чате приложения. Если вы только начинаете инвестировать, у вас могут возникать вопросы. А так вы заранее поймете, как у брокера построен процесс общения с клиентами и насколько оперативно и квалифицированно персонал сможет решить ваши проблемы.

ОбучениеПоследний пункт, на который дополнительно можно обратить внимание, — это обучающие материалы. Зайдите на сайт или посмотрите, ведет ли брокер курсы или блог. Материалы в блоге обычно бесплатные. Они помогут начинающим инвесторам лучше разобраться в фондовом рынке. Курсы могут быть платными.

Зайдите на сайт или посмотрите, ведет ли брокер курсы или блог. Материалы в блоге обычно бесплатные. Они помогут начинающим инвесторам лучше разобраться в фондовом рынке. Курсы могут быть платными.

По данным ЦБ на конец ноября, брокерская лицензия есть у 252 банков и компаний. Лидеров среди них можно выделить по объему торгов, числу зарегистрированных и активных клиентов, открытых ИИС. Все эти данные можно посмотреть на сайте Мосбиржи.

Мы рассмотрим основные тарифы крупнейших брокеров по объему торгов за октябрь 2021 года.

Фото: РБК Инвестиции

БКС

Торговый оборот: ₽1,49 трлн

Тариф «Инвестор»: для клиентов, которые совершают небольшое количество сделок. Оборот за месяц до ₽500 тыс.

-

Обслуживание в месяц: ₽0

-

Комиссия за сделку: 0,1%.

На фондовом рынке Мосбиржи и СПБ Бирже комиссия рассчитывается от оборота по площадке за день, а на валютном рынке Мосбиржи и международных площадках — от объема каждой сделки -

До 31 декабря 2021 года комиссия за покупку ценных бумаг и валюты 0%

На фондовом рынке Мосбиржи и СПБ Бирже комиссия рассчитывается от оборота по площадке за день, а на валютном рынке Мосбиржи и международных площадках — от объема каждой сделки

На фондовом рынке Мосбиржи и СПБ Бирже комиссия рассчитывается от оборота по площадке за день, а на валютном рынке Мосбиржи и международных площадках — от объема каждой сделкиТариф «Трейдер»: для активных клиентов и тех, у кого большой капитал

-

Обслуживание в месяц: ₽299, если за месяц были сделки. Если не было, то плата не взимается

-

Комиссия за сделку: от 0,01% до 0,03%, зависит от объема сделок и стоимости всех активов на счете

Сбербанк

Торговый оборот: ₽608,2 млрд

Тариф «Самостоятельный»

-

Обслуживание в месяц: ₽0

-

Комиссия за сделку на фондовом рынке Мосбиржи: от 0,018 до 0,3%, зависит от объема сделок и того, каким способом подавалась заявка — по телефону комиссия будет выше

-

Комиссии за сделки с некоторыми облигациями федерального займа для населения (ОФЗ-н) может достигать 1,5%

Тариф «Инвестиционный»

-

Обслуживание в месяц: ₽0

-

Комиссия за сделку на фондовом рынке Мосбиржи: 0,3%

-

Комиссия на внебиржевом рынке может достигать 1,5%

ВТБ

Торговый оборот: ₽590,3 млрд

Тариф «Мой онлайн»

-

Обслуживание в месяц: ₽0

-

Комиссия за сделки с ценными бумагами и валютой: 0,05%

-

Комиссия за сделки на внебиржевом рынке: от 0,15% от суммы сделки

Тариф «Профессиональный стандарт»

-

Обслуживание в месяц: ₽150 в месяце, когда вы совершали хотя бы одну сделку с ценными бумагами.

Если сделок не было, то бесплатно -

Комиссия за сделки с ценными бумагами и валютой: от 0,015% до 0,0472%, зависит от объема сделки

-

Комиссия за сделки на внебиржевом рынке: от 0,15% от суммы сделки

Если сделок не было, то бесплатно

Если сделок не было, то бесплатно«Тинькофф»

Торговый оборот: ₽420,4 млрд

Тариф «Инвестор»

-

Обслуживание счета в месяц: ₽0

-

Комиссия за сделки: 0,3%

Тариф «Трейдер»

-

Обслуживание счета в месяц: ₽290. Бесплатно, если вы не торговали в этот период, у вас есть премиальная карта «Тинькофф», если оборот прошлого периода больше ₽5 млн или портфель больше ₽2 млн

-

Комиссия за сделки: 0,04%

Фото: РБК Инвестиции

Как перевести акции от одного брокера к другомуЕсли вы решили, что ваш брокер вам больше не подходит, то его можно сменить. И для этого не нужно продавать ценные бумаги и выводить средства. По словам Игоря Файнмана, чтобы перевести деньги и бумаги другому брокеру, нужно написать два заявления — вашему брокеру и тому, кого вы выбрали в качестве нового посредника на бирже.

И для этого не нужно продавать ценные бумаги и выводить средства. По словам Игоря Файнмана, чтобы перевести деньги и бумаги другому брокеру, нужно написать два заявления — вашему брокеру и тому, кого вы выбрали в качестве нового посредника на бирже.

Кроме этого, нужно будет заплатить за депозитарий, так как за перевод активов берется определенная сумма, отметил финансовый консультант.

Что будет с акциями компании в случае банкротства: главное для инвестораЧто делать, если брокер обанкротится или у него отзовут лицензиюСогласно Федеральному закону «О рынке ценных бумаг» [6], брокер должен держать средства клиентов на специальных счетах, их нельзя использовать чтобы погасить долги брокера.

Тем не менее у любого брокера есть право использовать средства клиента в своих интересах, если оно прописано в договоре. «Предоставление брокеру такого права — стандартная практика для розничных инвесторов. Это означает, что брокер не отделяет ваши средства от своих собственных, в случае банкротства брокера ваши деньги попадут в общую конкурсную массу», — отметили в ЦБ [7].

Однако брокеры-банки и так по закону могут использовать средства клиентов. Вы можете запретить брокеру, который не представляет собой кредитную организацию, пользоваться вашими деньгами, однако из-за этого вам могут повысить комиссии.

Ценные бумаги инвестора хранятся на счетах депо в депозитарии. Финансовый консультант Владимир Верещак рассказал, как это устроено: «Все ценные бумаги, допущенные к торгам на организованном рынке, хранятся в центральном расчетном депозитарии соответствующей страны. Там же у брокеров открыты счета депонентов».

Что будет с ценными бумагами и как действоватьПо словам Файнмана, у депозитария есть данные по владельцу и по количеству ценных бумаг. Информация хранится централизованно, все можно восстановить, так что за активы бояться не стоит, сказал он.

Информация хранится централизованно, все можно восстановить, так что за активы бояться не стоит, сказал он.

Верещак полагает, что нужно регулярно сохранять отчеты брокера, желательно с печатью и подписью ответственного лица, чтобы доказать, что вы владеете определенными ценными бумагами. Файнман же отметил, что делать это не обязательно. В случае банкротства брокера нужно сразу обращаться с заявлением в Банк России. «Банк России в течение месяца восстановит все активы инвестора на счету у другого брокера, которого выберет сам инвестор», — сказал он. Заявление в ЦБ нужно подавать и при отзыве у брокера лицензии.

Верещак отметил, что также стоит быть внимательным при открытии брокерского счета. Обычно, среди прочего, вам предлагают подписать документ, дающий брокеру право выдавать ваши ценные бумаги взаймы другим клиентам. Либо по умолчанию отмечена соответствующая галочка в анкете на сайте.

«Это предполагает их отчуждение со всеми вытекающими отсюда последствиями», — рассказал консультант. Как правило, это право у брокера вы можете отозвать, подписав так называемый «отказ от массового займа». По мнению эксперта, лучше также не использовать маржинальную торговлю.

Как правило, это право у брокера вы можете отозвать, подписав так называемый «отказ от массового займа». По мнению эксперта, лучше также не использовать маржинальную торговлю.

Верещак рассказал, что на Западе есть страховка на случай банкротства. В Европе на €20 тыс. для ценных бумаг и на €100 тыс. для денежных средств, а в США — по $250 тыс. соответственно. «Это вроде нашего АСВ (Агентства по страхованию вкладов. — РБК). Брокеры делают отчисления в специальный фонд. В случае каких-либо проблем клиентам выплачивают компенсацию. Работает для всех вне зависимости от гражданства», — рассказал Верещак. Если вы заведете счет у иностранного брокера, то у вас тоже будет такая страховка.

В России уже давно обсуждают подобную систему страхования, отметил консультант. В конце ноября президент Владимир Путин поручил создать механизм, аналогичный системе страхования банковских вкладов, для инвестиций на фондовом рынке. Но пока такой системы в стране нет. Верещак рекомендовал хранить средства в бумагах, а не в деньгах. Тот же совет дал и Файнман.

«Если у инвестора на брокерском счете были не активы, а деньги, то деньги будут утрачены безвозвратно», — сказал он. По словам Файнмана, вероятность вернуть средства через процедуру банкротства крайне низка, так что не стоит на это рассчитывать.

Гайд для начинающих: как торговать с «РБК Инвестициями»Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Что такое инвестиционный фонд — как работают, зарабатывают инвестиционные фонды, участники

18. 08.2020

08.2020

21750

Автор: Игорь СмирновФото: pixabay.com

Инвестиционные фонды (mutual funds) – это объединения для совместного получения дохода от вложенных средств. Инвестиционные фонды есть практически везде, где можно зарабатывать не только трудом, но за счет размещения капитала. А интернет делает инвестиционные фонды доступными из любой точки мира.

Последние новости:

Суть заработка клиента инвестиционных фондов описать просто:

- Клиент вносит деньги в инвестиционный фонд.

- Фонд вкладывает деньги в какие-то приносящие доход активы.

- Прибыль от вложения делят между собой клиент и лица управляющие фондом.

Но структура и операции инвестиционных фондов сложны и разнообразны. Кратко объяснить их не получится, потому разберем вначале общие понятия.

Чем отличается инвестиционный фонд?

Инвестиционный фонд это не предприятие, а совокупность имущества: вложенных инвесторами денег и купленных за эти деньги активов.

У инвестиционного фонда всегда есть управляющий или управляющая компания, которые проводят операции и несут ответственность за них.

Инвестиционный фонд не занимается производством, продажей товаров или услуг. Он только покупает и продает приносящие прибыль активы.

Такими активами чаще бывают ценные бумаги: акции, облигации и финансовые обязательства, но это может быть недвижимость, драгоценные металлы и камни, другие финансовые инструменты и пр.

Важные уточнения:

- Купленные инвестиционным фондом активы не становятся собственностью инвесторов, но остаются имуществом фонда.

- Инвестиционные фонды выпускают свои ценные бумаги: акции, доли, паи.

- Владелец доли в инвестиционном фонде становится владельцем части общего имущества, но не является хозяином какой-то конкретной, принадлежащей фонду акции, облигации, золотого слитка и т.п.

Инвестор может продать долю в фонде по текущей стоимости.

Как зарабатываются деньги в инвестиционных фондах?

Активы инвестиционного фонда приносят прибыль двумя способами:

- дорожают с течение времени и могут быть проданы выше цены покупки;

- на активы начисляется какой-то доход, например – проценты по облигациям и дивиденды по акциям.

Основные активы в корзине фонда и порядок операций с ним может сильно отличаться. Потому никто не скажет, какая средняя доходность по инвестиционным фондам вообще. Можно лишь собрать статистические данные по определенным фондам и группам фондов за прошлые периоды. В 2019 году некоторые крупные инвестиционные фонды, работающие на биржах США, приносили больше 20% прибыли.

Фото: pixabay.com

Как распределяются заработанные инвестиционным фондом средства?

Все фонды делят доход от операций пропорционально долям клиентов, по количеству акций, паев. Делится лишь прибыль, но не активы фонда. Стоимость основного вложения возвращается, когда инвестор продает долю в инвестиционном фонде.

Чем выгодны инвестиционные фонды?

У инвестиционных фондов есть особые достоинства в сравнении с другими вариантами инвестиций:

- Инвестиционный фонд объединяет в себе значительные суммы и потому может приобрести дорогое неделимое имущество.

- Инвестиционный фонд способен купить массу разных активов. Рост цен на одни активы компенсирует падение стоимости других. Тем самым уменьшаются риски инвестора.

- Инвестиционный фонд имеет достаточные средства, чтобы нанимать управляющих с высокой квалификацией. Это помогает больше зарабатывать и также уменьшает риски.

- Инвестиционные фонды не требуют от инвесторов личных решений о сделках, что делает его удобным для инвесторов без специальных знаний и опыта.

Рост цен на одни активы компенсирует падение стоимости других. Тем самым уменьшаются риски инвестора.

Рост цен на одни активы компенсирует падение стоимости других. Тем самым уменьшаются риски инвестора.Как устроены инвестиционные фонды?

Структура инвестиционного фонда во многом зависит от специфики его работы. Но есть некоторые общие правила:

- Инвесторы (вкладчики, клиенты) вносят в Фонд деньги, но не работают в нем и не занимаются активными операциями.

- Управляющие инвестиционным фондом организуют его структуру и работу. Нанимают специалистов по рыночным операциям.

- Специалистами по инвестициям могут быть брокеры и другие профессиональные торговцы активами.

- Инвестиционный фонд может иметь специалистов по продаже своих бумаг (акций, паев).

- В инвестиционном фонде работают контролеры, внутренние и внешние.

Некоторые должности иногда совмещают одни и те же лица, но их права и обязанности от этого не меняются.

Все написанное выше подходит ко всем инвестиционным фондам. Однако реальные фонды редко бывают универсальными, но имеют свою специфику по целям, активам и работе с клиентами.

Виды инвестиционных фондов

Инвестиционные фонды можно классифицировать по нескольким критериям:

- по основным активам в инвестиционном портфеле;

- по странам и рынкам;

- по вариантам управления и обращения с активами;

- по механизму разделения капитала на доли;

- по способам продажи этих долей и другим существенным признакам.

Кроме того в разных языках и странах есть разные определения инвестиционных фондов. Вот только распространенные англоязычные названия:

- investment pools;

- collective investment vehicles;

- collective investment schemes;

- managed funds;

- simply funds.

Чтобы не запутаться выберем только распространенные устойчивые типы инвестиционных фондов. Обычно в них постоянно сочетаются одни и те же характеристики.

Фото: pixabay.com

Классификация фондов по доступности

✔ Открытые, закрытые и частные инвестиционные фонды (Public-availability vehicles, Limited-availability vehicles, Private-availability vehicles)

По этому критерию открытыми называют инвестиционные фонды, акции или паи которых продаются неограниченному кругу лиц.

Закрытыми или ограниченными называют инвестиционные фонды, доли в которых доступны лишь определенным категориям инвесторов. Это могут быть ограничения по закону или правилам фонда, а могут иметь место высокий финансовый порог вступления в фонд.

Частные инвестиционные фонды могут принадлежать только ограниченному кругу лиц, например – членам семьи.

Классификация по соотношению цен акций и активов

✔ Открытые и закрытые инвестиционные фонды (Open-End & Closed-End Funds)

Акции фондов обоих типов находятся в свободном обращении на вторичном рынке. Но механизм назначения цен в каждом случае свой.

Но механизм назначения цен в каждом случае свой.

Акции открытых фондов продаются по цене прямо зависящей от чистой стоимости активов (Net asset value, NAV).

Тут стоит напомнить, что такое чистая стоимость активов.

NAV = (активы фонда – обязательства фонда)/число акций фонда.

NAV определяют при закрытии торгового дня.

Акции закрытых фондов могут пройти первоначальное размещение, а потом продаваться на бирже по рыночной цене. Эта цена не зависит от NAV, но ее сравнивают с этим показателем. Если цены ниже чистой стоимости активов – говорят что акция фонда продается со скидкой, если выше – то с премией.

Стоимость акций закрытых фондов меняется в течение дня рыночным способом, на основе спроса и предложения.

Классификация по стилю управления фондом

✔ Активные и пассивные инвестиционные фонды (Actively & Passively Managed Funds)

Фонды с пассивным управлением покупают определенный портфель активов, а затем держат акции в инвестиционной корзине и ждут дохода от них.

Доход складывается из роста цены активов и процентного дохода от акций и облигаций.

Такие фонды часто называют индексными, т.к. цена их акций прямо зависит от индекса цен их инвестиционного портфеля, т.е. цены активов этого портфеля.

Фонд с активным управлением не просто держит акции, облигации и другие активы, но покупает и продает содержимое инвестиционного портфеля.

Активный фонд зарабатывает как минимум трижды: на процентном доходе по акциям и облигациям, на росте цены активов, на перепродаже этих активов.

Комиссии, т.е. плата управляющим, в активных фондах в разы выше, чем в пассивных.

Активно управляемых фондов мало. Большинство фондов пассивные.

✔ Паевые инвестиционные фонды (Mutual Funds) или (Unit investment trusts)

Это самый первый и распространенный во многих странах вариант фонда. Такие фонды различаются по нескольким признакам. Но имеют общие черты:

- Их капитал разделен на паи, доли (аналог акций) или акции, которые либо дорожают, либо по ним начисляется доход.

- Цена паев меняется не чаще раза в день, потому они плохо подходят для перепродажи.

Паевые инвестиционные фонды также могут быть открытыми и закрытыми.

- Акции открытого фонда постоянно продаются, выкупаются фондом и перепродаются. Открытые фонды могут эмитировать новые акции.

- Акции закрытых фондов погашают только в назначенное время. Количество этих акций не меняется.

Паевые инвестиционные фонды также могут находиться под активным и пассивным управлением.

✔ Биржевые индексные фонды (Exchange Traded Funds, ETF)

Сравнительно новый и популярный тип инвестиционных фондов. Суть их работы можно описать так:

- Инвестиционный фонд покупает акции, облигации или иные доходные активы какого-то сектора.

- Происходит оценка этих активов. Для этого используются совокупные индексы по определенной позиции. Они всегда доступны и широко известны.

- Затем ETF выпускает свои акции, цена которых изменяется вслед за индексом.

- Фонд организует постоянную свободную торговлю этими акциями.

Цены ETF изменяются в течение дня вслед за индексом портфеля.

Акции Exchange Traded Funds покупают долгосрочные инвесторы, чтобы заработать на росте индексов; и спекулянты, чтоб получить прибыли на краткосрочных сделках.

Достоинство ETF в низком пороге входа. Некоторые их акции стоят всего несколько центов.

✔ Хедж-фонды (Hedge Funds)

Особый вид инвестиционных фондов с широкими возможностями и сложным управлением.

Обычно хедж-фонды выбирают целью либо получение максимального дохода при выбранном уровне риска, либо снижение риска при установленном уровне дохода.

Хедж-фонды отличаются от прочих инвестиционных фондов сразу по многим параметрам:

- хедж-фонды не придерживаются одного направления, но работают с разными активами;

- хедж-фонды не только хранят активы в инвестиционном портфеле, но продают и покупают их, для повышения прибыли или снижения риска;

- хедж-фонды не ограничивают себя в операциях и ограничены законом меньше других фондов;

- хедж-фонды пользуются заемными средствами;

- хедж-фонды назначают клиентам сравнительно высокие комиссии;

- хедж-фонды требуют значительных вложений и не работают с мелкими инвесторами.

В США минимальный порог вступления в хедж-фонд – 5 млн. долл. для частного инвестора, и 20 млн. долл. для корпораций.

Особое преимущество хедж-фондов в том, что они не следуют за рынком, но добиваются своей цели при любом движении рынка: получают доход, как при росте, так и при снижении котировок; уменьшают риски когда рынок становится неустойчив.

✔ Инверсные или обратные фонды (Inverse Exchange Traded Funds)

Особый вид фондов, который ярко демонстрирует гибкость этой формы инвестирования.

Обратные фонды действуют по принципам ETF, но не стремятся зарабатывать на текущих операциях, а ставят «против рынка». Из-за этого инверсные фонды постоянно несут небольшие потери, но когда случается падение рынка они сразу многократно зарабатывают. Иногда тысячи процентов.

Это бизнес для профессиональных инвесторов, тонко чувствующих ситуацию.

Краткое резюме

Инвестиционные фонды имеют некоторые преимущества перед прямыми инвестициями. Потому что инвестиционные фонды сглаживают риски, а риски значат субъективно больше, чем выигрыш.

При активном управлении инвестиционный фонд позволяет заработать больше средней прибыли по рынку, несмотря на комиссии управляющим.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

привлекательная страна для инвестирования в предприятие

Как открыть бизнес в Испании?

Возможны два пути.

- Получить визу и попытаться начать свое дело на испанской почве. Однако нужно учитывать, что этот путь связан с множеством рисков. Далеко не факт, что местные власти заинтересуются в вашем бизнес-проекте и станут ходатайствовать о продлении вам визы

- Принять участие в государственной программе по привлечению инвестиций в экономику. В этом случае инвестору гарантирована поддержка властей. Главное – соблюдать условия программы и закон

Важное преимущество второго пути – в получении «золотого» ВНЖ инвестора.

Чем «золотой» ВНЖ Испании лучше обычного?

| Обычный ВНЖ | «Золотой» ВНЖ |

|---|---|

| Заявитель должен быть готов к отказу | Заявитель получает гарантированную поддержку государства |

| Срок оформления ВНЖ может растянуться на год и более | Оформление ВНЖ за 4-6 месяцев |

Выдается на 1 год с последующим продлением на 2 года. Получение ПМЖ – в общей очереди Получение ПМЖ – в общей очереди | Выдается на 2 года с продлением на 4 года и оформлением ПМЖ в Испании уже через 6 лет |

| Получение паспорта Испании минимум через 10 лет в общей очереди | Больше шансов на получение гражданства Испании спустя 10 лет |

| Бизнес-проект могут отклонить, так как он может оказаться не востребованным | Можно инвестировать средства в утвержденный и одобренный властями бизнес-проект |

Важно!

Ни обычный, ни «золотой» ВНЖ Испании не дает права на работу в стране и Евросоюзе. Однако не запрещает иметь другие источники дохода – в частности, от предпринимательства.

Как получить вид на жительство в Испании?

Один из путей получения ВНЖ предусматривает открытие в Испании компании и создание рабочих мест для граждан страны. Сумма инвестиций и количество создаваемых рабочих мест жестко не регламентируют. Однако очевидно, что при рассмотрении заявлений предпочтение отдают крупным бизнес-проектам, которые будут приносить в государственную казну больше дохода в виде налоговых отчислений.

При продлении ВНЖ необходимо, чтобы активы компании оставались на том же уровне (или более), как и при ее открытии. При этом бизнес должен быть успешным, прибыльным, а все налоги – уплачены в срок.

Важно!

Все нюансы правовых отношений зафиксированы в Законе Испании «О поддержке предпринимателей и их интернационализации» (от 27 сентября 2013 г.)

Другие пути получения ВНЖ Испании

- Приобретение одного или нескольких объектов недвижимости, земли минимум на 500 тыс. евро

- Покупка государственных облигаций на сумму от 2 млн. евро

- Инвестирование минимум 1 млн. евро в компании, являющиеся резидентами Испании

- Открытие депозита в испанском банке на 1 млн. евро и более

В каких сферах можно открыть бизнес в Испании?

Огромные возможности для иностранных инвесторов открывает туристическая сфера. Курорты Испании очень популярны не только в Европе, и поток туристов растет с каждым годом. Например, в 2015 г. их количество выросло на 4,9% по сравнению с 2014 г. и составило 68 млн. чел. Для того чтобы обслуживать такую массу гостей, необходима развитая туристическая инфраструктура, прокат автомобилей, предприятия в сфере услуг, кафе, рестораны.

и составило 68 млн. чел. Для того чтобы обслуживать такую массу гостей, необходима развитая туристическая инфраструктура, прокат автомобилей, предприятия в сфере услуг, кафе, рестораны.

Самые востребованные места: Каталония, Балеарские и Канарские острова, Андалусия, Валенсия, Мадрид. Причем чаще всего Испанию для отдыха выбирают далеко не бедные великобританцы, немцы и французы.

Второй по рентабельности считается агросфера. Испания стала настоящим европейским центром био-продуктов и эко-товаров. Соответственно, чтобы удовлетворить страсть европейцев к экологически чистой и натуральной продукции необходимо большое количество сельхозфирм.

Также выгодно инвестировать средства в портовую инфраструктуру (испанские товары быстро расходятся по всему миру), добычу полезных ископаемых и производство изделий из них (например, испанской керамики).

Можно ли купить готовый бизнес в Испании?

В стране предлагают купить множество франшиз с обкатанной системой бухгалтерии, маркетинга, продвижения, снабжения, сбыта. Такой бизнес под ключ может стать выгодным инвестированием средств и приносить стабильную прибыль. Среди известных испанских сетевых компаний, работающих по франшизе:

Такой бизнес под ключ может стать выгодным инвестированием средств и приносить стабильную прибыль. Среди известных испанских сетевых компаний, работающих по франшизе:

- магазины одежды Mango, Bershka, Celio

- кафе Yogurtlandia, Pizza Buona, Valor Chocolaterias

- медицинские центры Vitaldent, Dental Company, Medislim

- супермаркеты Eroski, Carrefour Express, Dia

Формы юридических лиц в Испании

Наиболее распространенная форма – закрытое акционерное общество (Sociedad de Responsabilidad Limitada).

Условия

Учредители несут ответственность по долгам в размере их взноса в уставный капитал. Директор (лицо с паспортом Испании или одной из стран ЕС) несет ответственность всем своим имуществом. Владелец фирмы не может быть директором. Уставной капитал – 3 тыс. евро.

Налоги

- Налог на прибыль (IS) – от 15 до 25% (с 2016 года). Для вновь созданных компаний 2 года действует минимальная ставка

- НДС (IVA) платят в зависимости от вида товара или услуги. Размер ставки: 4%, 10% или 21%

- За каждого сотрудника уплачивают взнос социального страхования в размере 29,8% от заработной платы

Размер ставки: 4%, 10% или 21%

Размер ставки: 4%, 10% или 21%Другие формы компаний менее распространены. Чаще всего это открытая акционерная компания с ограниченной ответственностью (Sociedad Anonima, уставной капитал 60 тыс. евро) или партнерская компания (Sociedad Civil). Среди иностранных инвесторов они не востребованы из-за сложности администрирования.

Этапы создания фирмы в Испании

- Забронировать название фирмы в Центральном торговом реестре Испании

- Открыть банковский счет

- Оформить юридический адрес фирмы

- Оформить пакет уставных документов у нотариуса

- Поставить компанию на учет в Налоговую инспекцию

- Зарегистрировать фирму в Торговой реестре Испании

- Получить постоянный налоговый номер

- Оформить цифровой сертификат для активации фирмы в налоговых органах

- Активировать банковский счет

Важно!

Обладателям ВНЖ Испании не нужно для открытия бизнеса отдельно получать NIE – идентификационный номер иностранца, а также становиться на первичный учет в Налоговой инспекции.

Цены на коммерческую недвижимость в Испании

Представляем обзор цен на торговую и офисную недвижимость в крупных городах Испании.

Торговая недвижимость (евро за кв. м): периферия – центр, покупка/аренда.

| Мадрид | Барселона | Таррагона | Валенсия |

|---|---|---|---|

| 2000 — 4300 / 10 — 25 | 1240 – 2000 / 8 — 12 | 1350 / 7 | 1430 / 8 |

Офисная недвижимость (евро за кв. м): периферия – центр, покупка/аренда.

| Мадрид | Барселона | Таррагона | Валенсия |

|---|---|---|---|

| 2200 — 3750 / 11 — 15 | 2270 – 2850 / 9 — 13 | 1540 / 9 | 1890 / 7 |

Бизнес-иммиграция в Испанию

Инвестируя средства в собственный бизнес на территории Испании, вы получаете ряд выгод и преимуществ:

- Оформляете вид на жительство в Испании по льготным условиям

- Переводите свои активы в зону экономического спокойствия

- У вас есть «запасной аэродром», и вы можете в любой момент уехать в Испанию

- Вы пользуетесь широкими возможностями для инвестиций