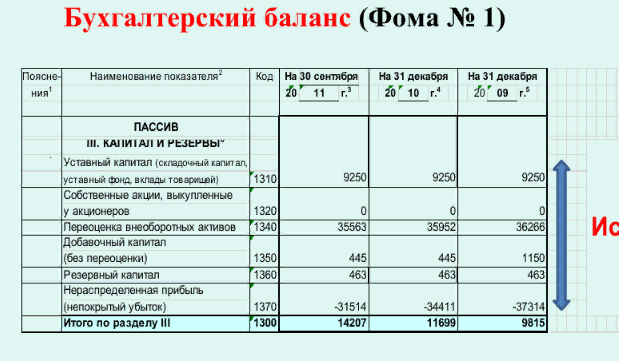

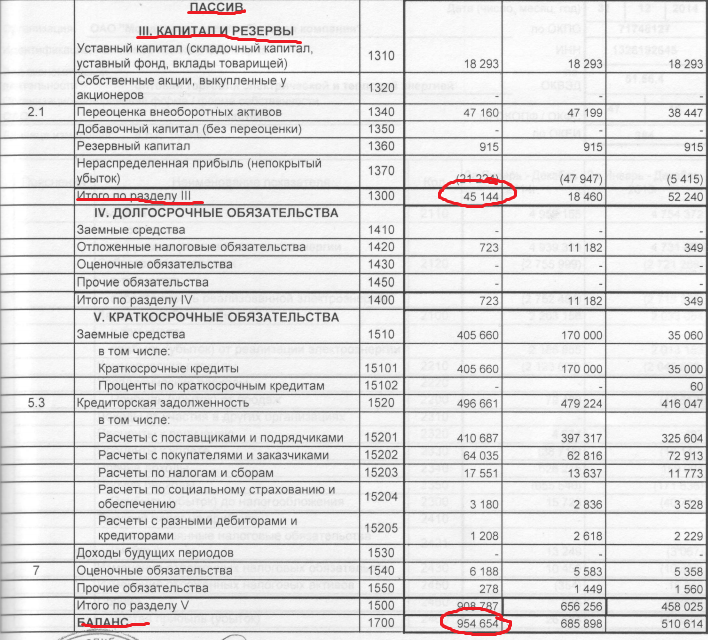

Бухгалтерский баланс. Раздел III Капитал и резервы

Пассив бухгалтерского баланса содержит источники образования имущества (активов), которые подразделяются на собственный капитал и заемный. Собственный капитал отражается в разделе III “Капитал и резервы”.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли.

Бухгалтерский баланс. Раздел III Капитал и резервы

Содержание

- Раздел III Капитал и резервы

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

Раздел III Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Уставный капитал (УК) – это величина взносов учредителей в первоначальное развитие предприятия. Минимальный размер уставного капитала определен законом для каждой организационно-правовой формы. Максимальный размер не ограничен и определяется учредителями фирмы. Размер УК должен быть зафиксирован в учредительных документах, любое его изменение должно быть зарегистрировано в налоговом органе.

Минимальный размер уставного капитала определен законом для каждой организационно-правовой формы. Максимальный размер не ограничен и определяется учредителями фирмы. Размер УК должен быть зафиксирован в учредительных документах, любое его изменение должно быть зарегистрировано в налоговом органе.

В строке “Уставный капитал” всегда отражается величина уставного капитала, зарегистрированная в учредительных документах. Неважно, оплатили учредители его или нет, их задолженность по УК будет отражаться в балансе отдельно.

Первая проводка, которую делает бухгалтер в только что открывшейся фирме –отражение величины уставного капитала.

Уставный фонд – это сумма средств, выделяемых безвозмездно государством для государственных и муниципальных организаций в целях обеспечения его деятельности. В отличие от уставного капитала уставный фонд неделим, его единственный собственник – государство.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров –по этой строке акционерные общества отражают стоимость своих акций, выкупленных у акционеров для их последующей перепродажи или аннулирования.

Хозяйственные общества или товарищества могут отражать по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Переоценка внеоборотных активов

Коммерческие организации имеют право раз в год делать переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости. По строке “Переоценка внеоборотных активов” отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Добавочный капитал (без переоценки)

Добавочный капитал (без переоценки) — отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов.

Добавочный капитал формируется за счет :

- эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

- курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

- разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

- вкладов в имущество общества с ограниченной ответственностью;

- суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Резервный капитал

Резервный капитал – может образовываться в обязательном порядке в соответствии с законодательством, это относится к акционерным обществам. Общества с ограниченной ответственностью могут образовывать РК добровольно в соответствии с уставом.

Резервный фонд акционерного общества предназначен:

- для покрытия убытков,

- для погашения облигаций общества,

- для выкупа акций в случае отсутствия иных средств.

Нераспределенная прибыль (непокрытый убыток)

Нераспределенная прибыль (убыток) — это финансовый результат организации, чистая прибыль или убыток после вычета налога на прибыль и других платежей за счет прибыли, например, налоговых штрафов.

Московский экономический журнал 1/2016 | Московский Экономический Журнал

Афаунова Ж.Ч.

к.э.н., доцент кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Кабардино-Балкарский университет им. Х.М. Бербекова»

Блиева Л. В.

В.

к.э.н., доцент кафедры экономики и менеджмента автономной некоммерческой организации высшего образования Нальчикского филиала Белгородского университета кооперации, экономики и права

Хамгоков К.М.

ст. преподаватель кафедры экономики и менеджмента Нальчикского филиала Белгородского университета кооперации, экономики и права

Afaunova J. Ch.

Ph. D., associate professor, «Kabardino-Balkarian University. H. M. Berbekova»

Blieva L. V.

Ph. D., associate professor, Department of Economics and management the branch of Belgorod

University of cooperation, Economics and law, Nalchik

Hamgokov K. M.

senior lecturer, Department of Economics and management the branch of Belgorod University of cooperation, Economics and law, Nalchik

Экономическое, юридическое и бухгалтерское содержание

категории «уставный капитал»

Economic, legal and accounting content the category of «charter capital»

В экономической теории есть множество определений капитала. Под капиталом, на наш взгляд, следует понимать весь имущественный комплекс, способный приносить финансовый результат (прибыль), т.е. в натурально-стоимостной форме – это актив предприятия.

Под капиталом, на наш взгляд, следует понимать весь имущественный комплекс, способный приносить финансовый результат (прибыль), т.е. в натурально-стоимостной форме – это актив предприятия.

Уставный капитал – это величина вкладов учредителей в предприятие при его открытии. Категорию «уставный капитал» как объект бухгалтерского учета следует рассматривать как минимум с трех точек зрения: с экономической, юридической и чисто бухгалтерской.

Ключевые слова: капитал, источники собственных средств, уставный капитал, выгода, учредители, взносы, учредительный договор, чистые активы.

In the economic theory there is a set of determinations of the equity. In our opinion, it is necessary to understand all property complex capable to bring financial result (profit) as the equity, i.e. in a natural and cost form is an asset of the entity.

The charter capital is a size of deposits of founders to the entity in case of its opening. The category «charter capital» as object of financial accounting should be considered at least from three points of view: with economic, legal and accounting.

Keywords: equity, sources of own means, charter capital, benefit, founders, fees, foundation agreement, net assets.

Категорию уставный капитал, как объект бухгалтерского учета, следует рассматривать с трех точек зрения: с экономической, определяемой ролью уставного капитала как кредита, предоставленного учредителями предприятию как самостоятельному хозяйствующему субъекту; с правовой, определяемой нормами гражданского законодательства о юридических лицах; с бухгалтерской, включающей методику отражения на счетах бухгалтерского учета уставного капитала.

Экономическое содержание категории «уставный капитал» часто трактуется учеными противоречиво. Мнения экономистов в том, что величина уставного капитала – это объем кредита, предоставленного собственникам своему предприятию, сходятся, однако взгляды ученых насчет суммы этого кредита разные. Одни считают, что собственники предприятия в момент его регистрации полностью кредитуют его на всю сумму, указанную в уставе, другие полагают, что собственник кредитует свое предприятие на величину реально внесенного имущества, а не на всю объявленную учредителем сумму.

Вклад имущества в уставный капитал с позиций учредителей – отвлечение средств из их экономического оборота и передача этих средств вновь созданной организации. В бухгалтерском учете после отражения вкладов в уставный капитал в III разделе пассива баланса по статье «Уставный капитал» отражается сумма кредита, предоставленного предприятию собственниками при учреждении. Но действующие нормативные документы дают юридическую трактовку «Уставного капитала», то есть кредит в данном случае законодатель понимает не как действительно отвлеченные учредителем из своей деятельности средства и вложенные во вновь созданное предприятие, а обещание их внести, кредит обеспеченный словом инвестора. Не следует забывать, что сумма уставного капитала представляет собой потенциальную кредиторскую задолженность предприятия перед собственниками по выплате дивидендов в течение деятельности предприятия и распределение между учредителями и участниками имущества предприятия при его ликвидации. Возникает вопрос, нужно ли выплачивать дивиденды только в части реально внесенных средств или же с объявленной величины.

Экономическое содержание уставного капитала как кредита, предоставленного предприятию его собственниками отличается от привычной нам трактовки понятия «кредит». Порядок исчисления процентов здесь представляет собой совершенно уникальный случай. С экономической точки зрения учредительный договор фактически выступает как договор кредита между предприятием и его учредителями, но не устанавливает ставки процентов по кредиту. Сумму процентов фактически определяют величина прибыли, указанная в отчетности и последующее волеизъявление собственников предприятия.

Таким образом, счет 80 «Уставный капитал» в ходе деятельности организации, по сути, не представляет никакого экономического содержания, внесенное при создании предприятия имущество существенно могло измениться в цене. Следовательно, в экономическом смысле балансовая первоначальная оценка капитала носит символическое значение.

Следовательно, в экономическом смысле балансовая первоначальная оценка капитала носит символическое значение.

Категория «уставный капитал», как один из элементов источников собственных средств предприятия, отражает юридическую самостоятельность субъекта хозяйственных отношений и соответственно субъекта бухгалтерского учета от собственников и прочих участников хозяйственного оборота. Иными словами бухгалтерский учет всегда ведется от имени хозяйства, а не собственника этого хозяйства.

Согласно ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности и быть истцом и ответчиком в суде.

Таким образом, современное гражданское право закрепляет ряд характеристик юридического лица, которые оказывают прямое влияние на методологию бухгалтерского учета фактов хозяйственной деятельности. К ним непосредственно относятся: имущественная обособленность, имущественная ответственность и самостоятельное участие в гражданском обороте от своего имени.

К ним непосредственно относятся: имущественная обособленность, имущественная ответственность и самостоятельное участие в гражданском обороте от своего имени.

«Обособленное имущество» предполагает, что имущество юридического лица обособляется от имущества его учредителей и других сторонних по отношению к предприятию лиц.

Самостоятельная имущественная ответственность согласно ГК РФ означает, что юридическое лицо отвечает по своим обязательствам принадлежащим ему праве собственности имуществом. Учредители, участники юридического лица не отвечают по долгам предприятия, точно так же юридическое лицо не отвечает по долгам учредителей и участников. Таким образом, кредиторская задолженность, представленная в пассиве баланса – это, по сути, долги юридического лица, от имени которого составлен баланс. В активе баланса показывается только имущество, принадлежащее фирме на праве собственности. Таким образом, актив баланса отражает объем обеспечения уплаты долгов предприятия и позволяет оценить его платежеспособность. Согласно ПБУ 1/2008 при формировании учетной политики организации предполагается, что «активы и обязательства организации существуют обособленно от активов и обязательств других организаций (допущение имущественной обособленности)».

Согласно ПБУ 1/2008 при формировании учетной политики организации предполагается, что «активы и обязательства организации существуют обособленно от активов и обязательств других организаций (допущение имущественной обособленности)».

Самостоятельное участие в гражданском обороте означает, что «юридическое лицо может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Одной из важнейших функций юридического лица в соответствии с Федеральным законом «О бухгалтерском учете» № 402

является ведение бухгалтерского учета.

Таким образом, непосредственная связь бухгалтерского учета с гражданским правом заключается в том, что учет ведется от имени предприятия как юридического лица, который, являясь самостоятельным субъектом хозяйственных отношений, и ведет бухгалтерский учет.

Уставный капитал — это гражданско-правовая категория. Соответственно действующее бухгалтерское законодательство исходит из юридической трактовки уставного капитала и предполагает, что остаток по счету «Уставный капитал» должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия.

Основанием для отражения в бухгалтерском учете уставного капитала как источника формирования его активов служит не имущественное наполнение уставного капитала предприятия учредителями, а факт заключения и регистрации учредительного договора. Бухгалтерская запись:

Дт сч. 75 «Расчеты с учредителями»,

Кт сч. 80 «Уставный капитал»

Следовательно, волеизъявление учредителей предприятия предопределяет возникновение дебиторской задолженности. Затем в течение определенного времени по мере внесения собственниками имущества дебиторская задолженность гасится. Однако если момент регистрации совпадает с моментом внесения имущества, то счет 75 «Расчеты с учредителями» не используется. Схема записи на счетах при открытии предприятия представлена на рисунке 1.

| Сч. 80 |

| Сч. 01,04,10,51 и т.д. |

- Отражаются вклады учредителей, внесенные на момент регистрации предприятия.

- Отмечается оценка в учредительном договоре вкладов учредителей, не внесенных на момент государственной регистрации предприятия.

- Фиксируется последующее внесение учредителями своих вкладов в виде имущества, денежных средств и т. д.

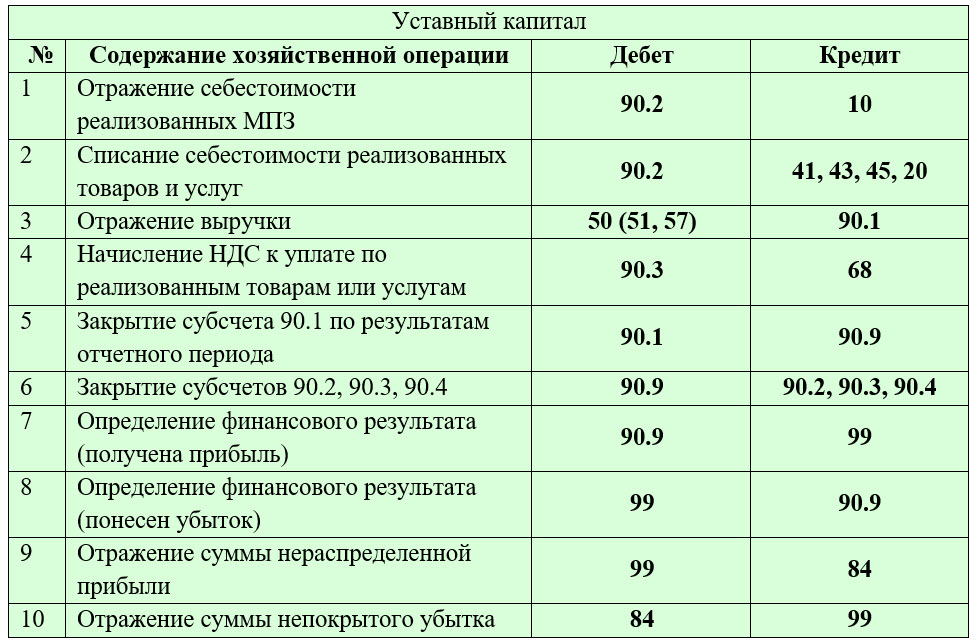

Изменение уставного капитала может быть как в сторону увеличения,

так и в сторону уменьшения. Согласно Закона РФ «Об акционерных обществах» увеличение уставного капитала возможно путем увеличения номинальной стоимости акций, или путем размещения дополнительных акций. Увеличение уставного капитала общества путем увеличения номинальной стоимости акций может быть проведено только за счет имущества самого общества. При этом после перерегистрации учредительных документов составляется запись:

Дт сч. 84 «Нераспределенная прибыль (непокрытый убыток)»,

Кт сч.80 «Уставный капитал».

Единственным источником увеличения уставного капитала, помимо дополнительных вкладов учредителей, может быть только нераспределенная прибыль.

Сумма, на которую увеличивается уставный капитал, не должна превышать разницы между стоимостью чистых активов и суммой уставного капитала и резервного капитала.

Ач =>УК +РК,

где Ач — чистые активы общества;

УК — уставный капитал;

РК – резервный капитал

Решение об увеличении уставного капитала путем размещения дополнительных акций принимается общим собранием акционеров или советом директоров общества. Этим решением определяется число размещаемых дополнительных обыкновенных и привилегированных акций каждого типа в пределах количества объявленных акций, способ и цена размещения, также могут быть определены иные условия.

При увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров, при этом акционеру выделяются акции той же категории, что и акции, которые ему принадлежат.

Факт получения вкладов в счет будущего увеличения уставного капитала общества отражается в учете записью:

Дт сч. 76 «Расчеты с разными дебиторами и кредиторами»,

Кт сч. 80 «Уставный капитал».

Уменьшение уставного капитала акционерного общества может быть обусловлено двумя причинами: волеизъявлением собственников и требованием закона.

Факт уменьшения капитала за счет рекапитализации его пассивов отражается в бухгалтерском учете записью:

Дт сч. 80 «Уставный капитал»

Кт сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Такая проводка составляется на сумму уменьшения уставного капитала на основании перерегистрированных учредительных документов общества.

В практической деятельности акционерных обществ возникают случаи, когда они по тем или иным причинам выкупают у акционеров собственные акции. При выкупе акционерным обществом у акционера принадлежащих ему акций в бухгалтерском учете делается запись:

Дт сч. 81 «Собственные акции (доли)»

Кт сч. 51 «Расчетные счета» — на сумму фактических затрат.

На номинальную стоимость аннулированных выкупленных акционерным обществом у акционеров собственных акций после выполнения обществом всех предусмотренных процедур составляется бухгалтерская запись:

Дт сч. 80 «Уставный капитал»

Кт сч. «Собственные акции (доли)».

Разница между фактическими затратами на выкуп акций и их номинальной стоимостью, возникшей на счете 81 «Собственные акции (доли)» относится на счет 91 «Прочие доходы и расходы».

Таким образом, уставный капитал, отражаемый в балансе, является минимальным авансированным капиталом для создания и начала работы предприятия, иными словами это стартовый капитал. Величина формируемого капитала определяется, как правило, возможностями собственников – учредителей и необходимыми условиями для нормальной деятельности предприятия.

Уставный капитал как самостоятельный объект учета является чрезвычайно важной учетной категорией и обеспечивает хозяйствующему субъекту экономическую самостоятельность и стабильность функционирования.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая и вторая)

- Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (ред. от 29.06.2015)

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 29.12.2015) «Об обществах с ограниченной ответственностью»

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011 г.

- Положение по бухгалтерскому учету «Учетная политика организации»:

утверждено приказом Минфина РФ 01. 07.2008г. М., 2008

07.2008г. М., 2008

- Богатая И.Н. Хахонова Н.Н. Бухгалтерский учет: Учебное пособие. — М., 2011 г., с. 639

- Кейнс Дж. М. Общая теория занятости, процента и денег, М.: ИЛ, 1948,

с.441

- Шершеневич Г.Ф. Учебник русского гражданского права М.: СПАРК,

1995г., с.89

References

- Civil code of the Russian Federation (part one and the second)

- The federal law «About Joint-stock Companies» from 12/26/1995 N 208- (an edition from 6/29/2015)

- The federal law from 2/8/1998 N 14-FZ (an edition from 12/29/2015) «About limited liability companies»

- The federal law of «About Financial Accounting» No. 402-FZ from 12/6/2011.

- Accounting regulation «Accounting Policy of the Organization»: M., is approved 2008 by the order of the Ministry of Finance of the Russian Federation of 01.07.2008

- Rich I.N. Hakhonova N. N. Financial accounting: Education guidance. — M, 2011, p. 639

- Keynes J. M. General theory of employment, percent and money, M.: SILT, 1948, p. 441

- Shershenevich G. F. Textbook of the Russian civil law of M.: SPARK, 1995, p. 89

M. General theory of employment, percent and money, M.: SILT, 1948, p. 441

M. General theory of employment, percent and money, M.: SILT, 1948, p. 441Акционерный капитал — Financial Edge

Что такое Акционерный капитал?

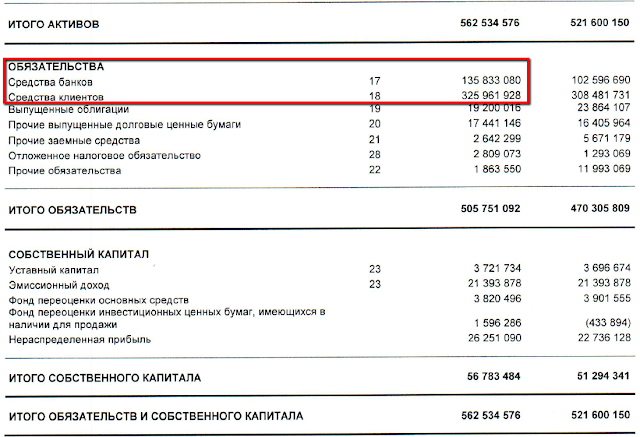

Акционерный капитал — это деньги, которые компания получает от выпуска привилегированных или обыкновенных акций. Акционерный капитал компании или долевое финансирование могут меняться со временем. Когда компания желает привлечь больше капитала, она может получить разрешение на выпуск новых акций для существующих или новых акционеров. Это приводит к увеличению уставного капитала.

Разрешенный к выпуску акционерный капитал — это наибольшая сумма, которую компания может привлечь в ходе публичного предложения, не обращаясь к акционерам с просьбой. Некоторые компании выкупают или выкупают свои акции, что уменьшает уставный капитал. Однако, как правило, акции не аннулируются, а находятся в распоряжении казначейства компании, отсюда и термин «казначейские акции». Важно отметить, что стоимость не включает изменения цены акций, проданных на вторичном рынке после того, как компания их выпустила. Рост и падение этих акций на открытом рынке не влияет на акционерный капитал компании.

Важно отметить, что стоимость не включает изменения цены акций, проданных на вторичном рынке после того, как компания их выпустила. Рост и падение этих акций на открытом рынке не влияет на акционерный капитал компании.

Отчетность об уставном капитале

Компания сообщает об уставном капитале в своем балансе в разделе акционерного капитала. И в большинстве случаев компании имеют строку для обыкновенных акций, привилегированных акций и добавочного капитала.

На момент продажи компании указывают обыкновенные и привилегированные акции по номинальной стоимости. Дополнительный оплаченный капитал представляет собой сумму, которую компания получает сверх номинальной стоимости.

Пример

Компания продает 100 акций по 10 долларов номинальной стоимостью 1 доллар:

| Статьи баланса | $ |

| Наличные Увеличение (100 x 1 доллар) | 1000,0 |

| Обыкновенные акции Увеличение (100 x 1 доллар) | 100,0 |

| Дополнительный оплаченный капитал Увеличение ((10$ — 1$) x 100) | 900,0 |

Типы

Разрешенный к выпуску акционерный капитал

Для привлечения капитала путем выпуска акций компании требуется разрешение на продажу акций. Компания оговаривает сумму капитала, которую она планирует привлечь, и номинальную стоимость акций. Денежный акционерный капитал, который компания может увеличить, называется уставным акционерным капиталом без привлечения акционеров к голосованию об увеличении. Он ограничивает сумму денег, которую компания может получить за счет продажи акций, а не количество акций.

Компания оговаривает сумму капитала, которую она планирует привлечь, и номинальную стоимость акций. Денежный акционерный капитал, который компания может увеличить, называется уставным акционерным капиталом без привлечения акционеров к голосованию об увеличении. Он ограничивает сумму денег, которую компания может получить за счет продажи акций, а не количество акций.

Выпущенный акционерный капитал

Выпущенный акционерный капитал представляет собой общую стоимость акций, которые физически существуют. Размещенные акции плюс собственные акции равны выпущенным акциям. Количество выпущенных акций не может быть больше количества объявленных акций.

Подписной акционерный капитал

Компания рассматривает акции, которые инвесторы пообещали купить, как подписной акционерный капитал, который подписывается во время первичного публичного предложения (IPO). Во многих случаях андеррайтеры предоставляют определенное количество подписных акций до IPO. Большинство этих подписчиков будут крупными институциональными инвесторами и банками.

Невыпущенный акционерный капитал

Хотя компаниям разрешено выпускать весь объявленный акционерный капитал, они не могут делать это сразу. Та часть, которую компания не предлагает для продажи, называется неэмитированной. Чтобы рассчитать количество невыпущенных акций, вычтите общее количество акций в обращении и собственных акций (т.е. акций, выкупленных компанией) из разрешенного количества акций.

Поделиться этой статьей

Уставный капитал: значение, виды и представление уставного капитала в балансе компании

Что такое акции?

Когда общий капитал компании разделен на единицы малого номинала, он известен как акций . Например, , если общий капитал компании составляет 5 00 000 рупий, разделенных на 10 000 единиц по 50 рупий каждая, каждая единица по 50 рупий будет называться акцией (по 10 рупий каждая). Таким образом, в приведенном выше случае у компании есть 1 00 000 акций по 10 фунтов стерлингов каждая. Для идентификации акций они должны быть пронумерованы.

Для идентификации акций они должны быть пронумерованы.

Что такое акционерный капитал?

Капитал, привлеченный компанией посредством выпуска акций, известен как Акционерный капитал. Не существует отдельного счета операций с капиталом для каждого лица или учреждения, даже если они вносят различные суммы в капитал компании. Существует один консолидированный счет капитала, который называется счетом акционерного капитала.

Виды акционерного капитала

Виды акционерного капитала следующие:

1. Уставный, зарегистрированный или номинальный капитал:

Сумма, указанная в Учредительном договоре, называется Уставный капитал. Уставный, зарегистрированный или номинальный капитал — это максимальный капитал, на который компания имеет право выпускать акции в течение своего существования.

2. Выпущенный капитал:

Та часть Уставного капитала, которая фактически предлагается общественности для подписки, известна как Выпущенный капитал. Оставшаяся часть Уставного капитала, которая может быть выпущена позже, известна как «Неоформленный капитал».

Оставшаяся часть Уставного капитала, которая может быть выпущена позже, известна как «Неоформленный капитал».

3. Подписной капитал:

Та часть капитала, на которую подписано население, называется Подписной капитал. Например, 12 000 акций рупий. По 100 штук каждая предлагается публике, и публика подает заявку на 10 000 акций, тогда подписной капитал составит 10 000 x 100 = рупий. 10,00,000.

Подписной капитал показан в балансе под двумя заголовками:

- Подписано и полностью оплачено

- Подписано, но не полностью оплачено

(i) Подписано и полностью оплачено:

900 04 Когда вся или номинальная (номинальная) стоимость акции вызванный компанией, а также оплаченный акционерами, он известен как Подписанный и полностью оплаченный капитал.

(ii) Подписаны, но не полностью оплачены:

Когда компания потребовала полную номинальную стоимость акции, но акционер не оплатил часть номинальной стоимости акции, и когда компания не назвала полную номинальную стоимость акций, заявлено, что акций Подписано и не полностью оплачено.

Иллюстрация:

Уставный капитал Jordan Ltd. составляет рупий. 15 00 000, разделенных на 1 50 000 обыкновенных акций по рупий. 10 каждый. Из этих акций компания выпустила 1 00 000 акций для широкой публики. Общественность подала заявку на 90 000 акций, и все деньги были должным образом получены. Как это будет отражено в «Счете акционерного капитала» в балансе компании. Кроме того, подготовьте «Примечания к счетам» для того же.

Примечания к счетам:

Такие термины, как Вызванный и Оплаченный также используются в случае ‘ Акционерный капитал».

Присвоенный акционерный капитал: Часть номинальной стоимости акции, которую директора называют акционерами, называется Присвоенный акционерный капитал. Например, , если директора называют по ставке 50 рупий за акцию на 1000 акций по 100 рупий каждая, 50 000 рупий будут объявленным капиталом. Остальные ₹ 50 за акцию будет невостребованным уставным капиталом.

Оплаченный акционерный капитал: Та часть призванного капитала, которая была фактически получена от акционеров, известна как Оплаченный акционерный капитал. Единственная разница между заявленным капиталом и оплаченным капиталом заключается в том, что некоторые акционеры могут не оплатить сумму требований. Невыплаченная сумма называется Задолженность по звонкам. Например, 4 ₹ было выплачено против суммы вызова 10 ₹, тогда 4 ₹ является оплаченной суммой.

Оплаченная сумма = Капитал – Сумма просроченной задолженности

4. Резервный капитал:

Та часть увеличенного номинального капитала или невостребованного акционерного капитала организации, которая не может быть востребована, за исключением событие ликвидации известно как резервный капитал. Резервный капитал создавать не нужно. Резервный капитал не отображается в балансе компании. Фирма может использовать резервный капитал только во время ликвидации компании.

5. Резервный капитал:

Резервы, созданные из прибыли от основного капитала фирмы, известны как Резервный капитал. Здесь прибыль от капитала — это прибыль, которая не получена в ходе обычного ведения бизнеса. Однако организация не может использовать резервный капитал для распределения дивидендов. Статьи, которые приводят к прибыли от капитала и, в конечном счете, к капитальным резервам организации, следующие:

- Прибыль от реализации основных средств.