Как перейти с ЕНВД на УСН (порядок перехода)?

Когда возможен переход на УСН с ЕНВД

С 2021 года переход на иной режим налогообложения в обязательном порядке требуется от всех вмененщиков в связи с отменой ЕНВД. Один из вариантов — перейти на УСН. Порядок этого вынужденного перехода несколько отличается от ранее действоваших общих правил. Ознакомиться с его нюансами вы можете в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Куда еще можно перейти из-за отмены вмененки, смотрите в нашей статье.

А в период действия режима ЕНВД можно выделить следующих налогоплательщиков, переходящих с вмененки на упрощенку:

- Организации и индивидуальные предприниматели, которые вели деятельность на режиме ЕНВД, но прекратили ее в текущем году и начали вести другой вид деятельности с применением УСН (п. 2 ст. 346.13 НК РФ).

- Юридическое лицо или ИП, обязанности которого по уплате ЕНВД прекращаются в связи с тем, что в региональное законодательство вносятся поправки относительно перечня налогоплательщиков, которые утрачивают право на применение «вмененной» деятельности.

- Организации и индивидуальные предприниматели, которые вышли за рамки условий при применении ЕНВД (п. 2 ст. 346.26 НК РФ), но соответствуют требованиям УСН. В качестве примера можно привести вариант, когда организация, занимающаяся транспортными перевозками, увеличила количество единиц транспорта с 20 на большее (подп. 5 п. 2 ст. 346.26 НК РФ).

- Налогоплательщики, которые по собственному желанию решили сменить систему налогообложения.

Подробнее о прекращении деятельности на режиме ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

Каковы сроки перехода на УСН с ЕНВД

Срок для налогоплательщиков, которые прекратили деятельность на ЕНВД и перешли на новый вид работ с применением упрощенки, установлен в абз. 4 п. 2 ст. 346.13 НК РФ. Он составляет 30 дней с момента прекращения обязанностей по уплате ЕНВД.

4 п. 2 ст. 346.13 НК РФ. Он составляет 30 дней с момента прекращения обязанностей по уплате ЕНВД.

Если в муниципальных образованиях на законодательном уровне были внесены изменения в список видов деятельности, имеющих право использовать ЕНВД, соблюдается такой же порядок перехода (письмо ФНС России от 25.02.2013 № ЕД-3-3/639, ст. 346.13 НК РФ).

В случае с налогоплательщиками, деятельность которых перестала соответствовать условиям использования ЕНВД или которые добровольно решили перейти на УСН, все зависит от того, какой режим налогообложения применяется ими по другим видам деятельности. Если ранее они уже подавали уведомление о переходе на УСН, то они вправе применять упрощенку и по тому виду деятельности, по которому прекратили применять ЕНВД. Если такое уведомление ранее не подавалось, то правом перехода можно воспользоваться на общих основаниях: подать документы до 31 декабря для того, чтобы начать применение УСН с 1 января следующего года.

Пример

ООО «Спектр» применяло единый налог на вмененный доход. Организация прекратила осуществлять деятельность по ремонту бытовой техники 23.09.2020 (подп. 1 п. 2 ст. 346.26 НК РФ). В этот же день в налоговую инспекцию было представлено заявление о прекращении деятельности по ЕНВД и произведена уплата налога, исчисленного за период с 01.09.2020 по 23.09.2020. Используемое ранее в своей деятельности помещение ООО «Спектр» стало сдавать в аренду и решило по этой деятельности уплачивать единый налог при УСН. Поэтому 30.09.2020 организация подала уведомление о переходе на упрощенку.

Организация прекратила осуществлять деятельность по ремонту бытовой техники 23.09.2020 (подп. 1 п. 2 ст. 346.26 НК РФ). В этот же день в налоговую инспекцию было представлено заявление о прекращении деятельности по ЕНВД и произведена уплата налога, исчисленного за период с 01.09.2020 по 23.09.2020. Используемое ранее в своей деятельности помещение ООО «Спектр» стало сдавать в аренду и решило по этой деятельности уплачивать единый налог при УСН. Поэтому 30.09.2020 организация подала уведомление о переходе на упрощенку.

Подробнее о выборе режима налогообложения читайте в материале «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

При переходе с ЕНВД на УСН (кроме перехода в связи с отменой вмененки) организациям и предпринимателям необходимо было представить в налоговые органы следующие документы установленной формы:

- Заявление о снятии с учета как плательщика ЕНВД (приказ ФНС от 11. 12.2012 № ММВ-7-6/941@). Срок подачи — 5 рабочих дней со дня окончания деятельности (п. 3 ст. 346.28 НК РФ).

12.2012 № ММВ-7-6/941@). Срок подачи — 5 рабочих дней со дня окончания деятельности (п. 3 ст. 346.28 НК РФ).

12.2012 № ММВ-7-6/941@). Срок подачи — 5 рабочих дней со дня окончания деятельности (п. 3 ст. 346.28 НК РФ).Скачать заявление

- Уведомление о переходе на упрощенную систему налогообложения. Форма данного уведомления установлена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ (п. 2 ст. 346.13 НК РФ).

Скачать уведомление

Уведомление о смене режима может быть представлено как лично в налоговую инспекцию, так по почте или в электронном виде (приказ ФНС России от 18.01.2013 № ММВ-7-6/20).

Если налогоплательщик уже применял упрощенку по остальным видам деятельности, то достаточно было направить в налоговую инспекцию только заявление о снятии его с учета как плательщика ЕНВД.

При переходе на УСН в связи с отменой ЕНВД с 01.01.2021 подавать заявление о снятии с ЕНВД не нужно. Налоговая снимет всех вмененщиков с учета автоматически. Если вы уже совмещаете ЕНВД с УСН, не потребуется и уведомление на упрощенку — с 2021 года все ваши виды деятельности перейдут под УСН автоматом.

О том, как заполнить бланк документа для перехода на упрощенку, читайте в этой публикации.

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Как перейти с ЕНВД на УСН при разных обстоятельствах, рассмотрим далее.

Разъяснения ФНС по переходу на УСН с 2021 года в связи с отменой ЕНВД смотрите в Обзоре от КонсультантПлюс. Пробный доступ можно получить бесплатно.До 2021 года некоторые сложности имеет переход на УСН, связанный с тем, что организация или индивидуальный предприниматель перестали подпадать под условия применения ЕНВД.

В соответствии с п. 2 ст. 346.13 НК РФ они имеют право на смену режима налогообложения. Проблема состоит в том, что законодательно не установлены ситуации, когда организация или индивидуальный предприниматель перестает быть плательщиком ЕНВД в соответствии с этим пунктом кодекса.

Письмо ФНС России от 25.02.2013 № ЕД-3-3/639@ только немного проясняет ситуацию, называя 2 случая, когда после прекращения применения ЕНВД можно подать уведомление о переходе на УСН в течение года:

- когда нормативным актом муниципальных районов, городских округов и т.

- когда налогоплательщик прекращает вести прежнюю деятельность и начинает вести какую-либо другую.

Сложность в том, что в этом письме ФНС вышеуказанные случаи приведены в качестве примера, но полный перечень возможных ситуаций ни в одном нормативном акте или разъяснении госорганов не приведен.

Правда, более позднее письмо Минфина от 24.11.2014 № 03-11-09/59636 указывает эти 2 ситуации уже в закрытом перечне, но это скорее недочет цитирования нормы, описанной коллегами из ФНС.

Одной из возможных ситуаций является превышение физических показателей, прописанных в ст. 346.26 НК РФ. Фактически организация или ИП перестают быть плательщиками ЕНВД.

По мнению финансового ведомства, налогоплательщики при возникновении данного положения должны перейти на общую систему налогообложения, УСН или ЕСХН. Воспользоваться правом перехода на УСН плательщик налога может только в начале следующего года в соответствии с п.

О том, какой режим налогообложения будет оптимальным для ИП, читайте в материале «Что лучше для ИП — УСН или ЕНВД?».

Судебная практика относительно споров о переходе на УСН с ЕНВД

Судебная практика оперировала разными мнениями по поводу того, как перейти с ЕНВД на УСН, не нарушив установленных правил.

Есть судебные решения, которые соглашаются с мнением финансового ведомства относительно применения нормы п. 2 ст. 346.13 НК РФ (постановления ФАС Северо-Западного округа от 04.06.2008 № А21-6882/2007, ФАС Московского округа от 16.03.2012 № А41-36987/10).

Некоторые суды представляли противоположную точку зрения, например, приходили к выводу, что в ст. 346.13 НК РФ четко не прописано, должны ли положения данной статьи применяться только при изменениях нормативных документов органов местного самоуправления либо постановлений городов федерального значения.

Из этого следует, что рассматриваемый вопрос не имеет однозначного решения. Если рискнуть и перейти на УСН с месяца, в котором прекратилась уплата ЕНВД, то возможно, появится необходимость доказывать свою правоту органам контроля, в том числе и в суде.

Итоги

В деле перехода с ЕНВД на УСН много моментов, которые налоговики и суды трактуют неоднозначно. Законодатели стараются прояснить скользкие моменты, дорабатывая нормы Налогового кодекса, но сделать это до конца им пока не удается.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Можно ли перейти с УСН на патент в 2021 году

После отмены ЕНВД с января 2021 года у индивидуальных предпринимателей вырос интерес к патентной системе налогообложения. Тем более, что на ПСН наконец-то разрешили учитывать перечисленные страховые взносы для уменьшения стоимости патента.

К сожалению, вместе с этой льготой некоторые регионы резко увеличили размер потенциально возможного годового дохода, с которого рассчитывают налог. В результате патент для ИП в Ставропольском крае по некоторым видам деятельности стал стоить в 10 раз дороже, чем в прошлом году.

Правда, если говорить конкретно об этом российском регионе, то позже бизнесу удалось добиться принятия нового закона (от 08.02.2021 № 10-кз), который уменьшил налог на ПСН, но только для розницы на площади менее 50 кв. метров.

И все-таки, патентная система предоставляет немало возможностей для легальной налоговой оптимизации. Поэтому давайте разберемся, как перейти на ПСН, если для вас это выгодно.

Бесплатная консультация по налогам

Совмещение налоговых режимов

ПСН – это особый налоговый режим, которым применяется только к некоторым видам деятельности предпринимателя.

Этим, в том числе, ПСН отличается от УСН и ОСНО. Ведь упрощенная и общая системы налогообложения применяются ко всему бизнесу ИП, независимо от того, сколько в нем разных направлений. Все полученные доходы учитываются в одной налоговой базе.

Когда ИП проходит регистрацию, то он указывает в форме Р21001 коды ОКВЭД, соответствующие тем видам деятельности, которыми планирует заниматься. Обычно кодов несколько, редко кто ограничивается одним или двумя.

Если предприниматель сразу планирует работать на ПСН, то оформляет патент на какой-то вид деятельности. Остальные направления будут числиться на других налоговых режимах. По ним надо будет отчитываться, даже если деятельность по ним не ведется. Просто эти декларации будут нулевыми.

Таким образом, ИП на ПСН совмещает эту систему с общей или упрощенной (если он подал уведомление о переходе на УСН).

Как перейти на ПСН с УСН

Итак, мы разобрались, что если предприниматель оформил патент на какой-то вид деятельности из заявленных у него в ЕГРИП, то по остальным направлениям он должен отчитываться в рамках УСН или ОСНО.

А теперь рассмотрим другой вариант – после регистрации ИП в течение 30 дней подал уведомление о переходе на упрощенную систему. То есть он числится только плательщиком УСН, работает в рамках этого режима и платит по нему налоги.

Предположим, расчет налоговой нагрузки показал, что ему выгоднее работать на патенте. Как перейти на ПСН, если ИП уже является плательщиком упрощенки?

В зависимости от того, какие виды деятельности планируется перевести на ПСН, и в какое время года происходит переход, ответы будут разные.

Ситуация первая – ИП уже работает на УСН и хочет получить патент на новый вид деятельности. Запрета на это нет, надо только подать заявление о выдаче патента (см. письма Минфина от 07.03.2013 N 03-11-12/26 и от 24. 01.2013 N 03-11-12/11). Срок указан в статье 346.45 НК РФ – за 10 дней до начала срока действия патента.

01.2013 N 03-11-12/11). Срок указан в статье 346.45 НК РФ – за 10 дней до начала срока действия патента.

Строго говоря, переход с УСН в данном случае не происходит, ведь предприниматель продолжает вести деятельность в рамках упрощенки. Просто к этой деятельности добавляется еще одно направление, на которое оформляется патент. После этого надо вести раздельный учет по двум системам налогообложения: УСН и ПСН.

Ситуация вторая – предприниматель работает на упрощенке, осуществляя несколько разных видов деятельности. Может ли он перейти в середине года с УСН на патент? Может, но только по отдельному виду деятельности, а по остальным он остается плательщиком упрощенного режима (письмо Минфина от 29.12.2020 N 03-11-03/4/116148).

Ситуация третья – ИП в 2021 году является плательщиком УСН, но осуществляет только один вид деятельности. Можно ли перейти на патент по тому же направлению, то есть по сути отказаться от упрощенного режима?

Это зависит от того, когда именно предприниматель хочет перейти на ПСН. Переход с УСН на патент в середине года по одному и тому же виду деятельности (если это единственное направление бизнеса) не допускается.

Переход с УСН на патент в середине года по одному и тому же виду деятельности (если это единственное направление бизнеса) не допускается.

Почему? Дело в том, что предприниматель не может полностью уйти в середине года с УСН. А это по факту произойдет, если ИП хочет перевести на патент единственный вид деятельности. В таком случае надо дождаться окончания текущего года и подать уведомление об отказе от упрощенки. Переход в начале года с УСН на патент по единственному виду деятельности разрешен.

Интересно, что по этому вопросу Минфин выражал разные точки зрения. Сначала (в письме от 16.05.2013 № 03-11-09/17358) на вопрос, можно ли перейти с УСН на патент по единственному виду деятельности в середине года, ведомство отвечало положительно. Предполагалось, что предприниматель формально остается плательщиком УСН, просто не будет вести на этом режиме никакой деятельности.

Но позже Минфин пришел к выводу, что в таком случае происходит фактический отказ от упрощенного режима, а это не допускается статьей 346. 13 НК РФ. Поэтому более поздние письма министерства (например, от 20.08.2019 № 03-11-11/63550), а также письмо ФНС № СД-4-3/18795@ от 20.09.2017 запрещают переход с УСН на патент по единственному направлению в середине года.

13 НК РФ. Поэтому более поздние письма министерства (например, от 20.08.2019 № 03-11-11/63550), а также письмо ФНС № СД-4-3/18795@ от 20.09.2017 запрещают переход с УСН на патент по единственному направлению в середине года.

Бесплатная консультация по налогам

Выводы

Итак, мы разобрались в вопросе, когда можно перейти с УСН на патент в 2021 году. Еще раз кратко подведем итоги.

- Если ИП ведет бизнес на упрощенке и планирует добавить к нему новый вид деятельности, то может получить на него патент в любое время года.

- Предприниматель, который осуществляет в рамках УСН несколько видов деятельности, и хочет перевести на ПСН некоторые из них, тоже вправе это сделать в любое время.

- Если предприниматель работает на УСН по единственному виду деятельности, то получить на него патент он может только с нового года. Для этого ему надо подать уведомление об отказе от упрощенного режима.

Как перейти на упрощенную систему налогообложения

Порядок избрания или перехода на упрощенную систему налогообложения плательщиками единого налога I — III групп осуществляется в соответствии с подпунктами 298. 1.1 — 298.1.4 п. 298.1 в. 298 НКУ.

1.1 — 298.1.4 п. 298.1 в. 298 НКУ.

Для избрания или перехода на упрощенную систему налогообложения необходимо подать контролирующему органу по месту налогового адреса заявление.

Заявление подается по выбору налогоплательщика одним из способов:

1) лично налогоплательщиком или уполномоченным лицом;

2) направляется по почте с уведомлением о вручении и с описью вложения;

3) средствами электронной связи в электронной форме;

4) государственному регистратору во время государственной регистрации создания юридического лица или государственной регистрации ФОП. Соответствующее заявление или сведения передаются контролирующим органам в порядке, установленном Законом Украины от 15 мая 2003 года № 755-ІV «О государственной регистрации юридических лиц, физических лиц — предпринимателей и общественных формирований» с изменениями и дополнениями.

Зарегистрированные в установленном порядке физические лица — предприниматели, которые до окончания месяца, в котором состоялась государственная регистрация, подали заявление относительно избрания упрощенной системы налогообложения и ставки единого налога, установленной для первой или второй группы, считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором состоялась государственная регистрация.

Зарегистрированные в установленном законом порядке субъекты хозяйствовния (вновь созданные), которые в течение 10 дней со дня государственной регистрации подали заявление относительно избрания упрощенной системы налогообложения и ставки единого налога, установленной для третьей группы, которая не предусматривает уплату НДС, считаются плательщиками единого налога со дня их государственной регистрации.

Субъект хозяйствования, который является плательщиком других налогов и сборов в соответствии с нормами НКУ, может принять решение о переходе на упрощенную систему налогообложения путем представления заявления контролирующему органу не позже чем за 15 календарных дней до начала следующего календарного квартала. Такой субъект хозяйствования может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года.

Переход на упрощенную систему налогообложения может быть осуществлен при условии, если в течение календарного года, который предшествует периоду перехода на упрощенную систему налогообложения, субъектом хозяйствования соблюдены требования, установленные в п. 291.4 в. 291 НКУ (относительно объема доходов).

291.4 в. 291 НКУ (относительно объема доходов).

К поданному заявлению добавляется расчет дохода за предыдущий календарный год.

При этом если субъект хозяйствования в течение календарного года, который предшествует году избрания упрощенной системы налогообложения, самостоятельно принял решение о прекращении ФЛП, то при переходе на упрощенную систему налогообложения к расчету дохода за предыдущий календарный год включается вся сумма дохода, полученного таким лицом в результате осуществления хоздеятельности за такой календарный год.

По информации ГУ ГНС в Днепропетровской области.

Удобно и быстро оплатить налоги и подать отчеты можно с помощью бота-бухгалтера ReporTах. Кроме того, бот самостоятельно проверяет нет ли у вас налоговых долгов и штрафов перед государством. После проверки — поможет оплатит долг мгновенно.

Получите комплексную поддержку на всех этапах работы с отчетностью вместе с REPORT. Чат-поддержка для клиентов, все необходимые отчеты и одинаковая цена для плательщиков и неплательщиков НДС. Заказывайте тестовый доступ и убедитесь сами.

Чат-поддержка для клиентов, все необходимые отчеты и одинаковая цена для плательщиков и неплательщиков НДС. Заказывайте тестовый доступ и убедитесь сами.

Читайте также:

Новые лимиты для ФЛП: или нужно изменять группу и как рассчитывается размер доходов в 2020 году

Налоговая подготовила достопримечательность для ФОПа-начинающего

Если утрачено право на применение ЕНВД: как перейти на УСН?

Переход на упрощенную систему налогообложения хоть и носит добровольный характер, однако не может быть осуществлен ранее чем с начала следующего налогового периода. Исключение сделано лишь для вновь созданных организаций (новоиспеченных ИП) и плательщиков ЕНВД, которые посреди года утратили право на применение «вмененки». Проблема в том, что налоговики на местах прекрасно понимают: с точки зрения наполнения казны, конечно же, более выгодно «экс-вмененщика» до наступления нового года «помучить» в рамках общего режима налогообложения. ..

..

В силу обязательности применения такого спецрежима, как «вмененка», нюансы перехода на УСН для плательщиков ЕНВД на первый взгляд совсем неактуальны. Однако при всей своей безальтернативности «вмененка» имеет массу ограничений по категории хозяйствующих субъектов, которые могут ее применять. Кроме того, на уплату ЕНВД те или иные виды деятельности переводятся по решению местных властей. Соответственно, их же волей «вмененка» может быть и отменена. Тем самым шансов слететь со спецрежима предостаточно и более вероятно, что подобный казус произойдет в середине года. Вот здесь-то гораздо выгоднее «экс-вмененщику» было бы перейти именно на «упрощенку», нежели на общий режим налогообложения. Но, к сожалению, право выбора в данном случае есть далеко не всегда.

В общем случае

Согласно п. 2.3 ст. 346.26 Налогового кодекса плательщик ЕНВД, который по итогам налогового периода не отвечает требованиям пп. 1, 2 п. 2.2 ст. 346.26 Кодекса, считается утратившим право на применение «вмененного» режима с начала того квартала, в котором допущено несоответствие. Причем в силу прямого указания данной нормы подобный казус означает автоматический переход именно на общий режим налогообложения без каких-либо альтернатив. И хотя при этом традиционные налоги налогоплательщик должен будет исчислять и уплачивать так же, как если бы организация или индивидуальный предприниматель были только что зарегистрированы, в целом вновь созданными признаваться они не могут. А значит, доступ на УСН для них откроется лишь с начала следующего года, поскольку именно год является налоговым периодом как в общей системе налогообложения, так и на УСН.

Причем в силу прямого указания данной нормы подобный казус означает автоматический переход именно на общий режим налогообложения без каких-либо альтернатив. И хотя при этом традиционные налоги налогоплательщик должен будет исчислять и уплачивать так же, как если бы организация или индивидуальный предприниматель были только что зарегистрированы, в целом вновь созданными признаваться они не могут. А значит, доступ на УСН для них откроется лишь с начала следующего года, поскольку именно год является налоговым периодом как в общей системе налогообложения, так и на УСН.

Напомним, что согласно Налоговому кодексу фирмы и предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, могут подать соответствующее заявление в инспекцию в период с 1 октября по 30 ноября года, предшествующего тому, начиная с которого будет применяться спецрежим (п. 1 ст. 346.13 НК). Вновь созданные компании или только зарегистрировавшиеся коммерсанты могут подать заявление о переходе на УСН в течение пяти дней с момента постановки на налоговый учет и с той же даты применять выбранный спецрежим (абз. 1 п. 2 ст. 346.13 НК). Однако в рассматриваемой ситуации, как уже указывалось, данное правило неприменимо.

1 п. 2 ст. 346.13 НК). Однако в рассматриваемой ситуации, как уже указывалось, данное правило неприменимо.

Впрочем, есть и еще одна категория налогоплательщиков, которая вправе перейти на УСН и с середины года. Причем речь идет как раз о бывших «вмененщиках», но не о всех.

В порядке исключения

Согласно абз. 2 п. 1 ст. 346.13 Налогового кодекса перейти на УСН с начала того месяца, в котором прекращена обязанность по уплате ЕНВД, вправе те организации и предприниматели, которые выпали из «вмененных» рядов до окончания текущего календарного года в соответствии с нормативными правовыми актами местных властей. Однако проблема заключается в том, что налоговики и налогоплательщики нередко расходятся в толковании данной нормы относительно того, какие изменения законодательства в данном случае актуальны.

Стоит отметить, что до 1 января 2008 г. в абз. 2 п. 1 ст. 346.13 Налогового кодекса речь шла лишь о законодательстве субъектов РФ. Однако и тогда специалисты Минфина России разъясняли, что данная норма распространяется и на нормативные правовые акты представительных органов муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга, лишающие налогоплательщиков права применять «вмененку» (Письмо Минфина России от 10 мая 2006 г. N 03-11-04/2/100). Другое дело, что при этом чиновники, как правило, подразумевают изменения местного законодательства, в соответствии с которыми вид деятельности, осуществляемый фирмой (предпринимателем), более не подпадает под уплату ЕНВД. Вместе с тем судьи нередко смотрят на эту проблему не столь узко.

Однако и тогда специалисты Минфина России разъясняли, что данная норма распространяется и на нормативные правовые акты представительных органов муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга, лишающие налогоплательщиков права применять «вмененку» (Письмо Минфина России от 10 мая 2006 г. N 03-11-04/2/100). Другое дело, что при этом чиновники, как правило, подразумевают изменения местного законодательства, в соответствии с которыми вид деятельности, осуществляемый фирмой (предпринимателем), более не подпадает под уплату ЕНВД. Вместе с тем судьи нередко смотрят на эту проблему не столь узко.

Такие разные административные решения

В Постановлении от 23 января 2008 г. по делу N А09-6259/07-12 судьи ФАС Центрального округа рассмотрели следующую ситуацию. Итак, некий предприниматель на основании лицензии и распоряжения администрации занимался перевозкой пассажиров на городском коммерческом маршруте и уплачивал ЕНВД. Правда, такая возможность была предоставлена ему лишь до проведения в установленном порядке конкурса на право заключения договора на выполнение перевозок по указанному маршруту. К сожалению, победителем в состоявшемся впоследствии тендере был признан другой коммерсант. Однако прежний перевозчик нашел неплохой выход из сложившейся ситуации: свои транспортные средства он сдал в аренду все тому же предпринимателю, выигравшему конкурс. Сам же ПБОЮЛ направил в инспекцию заявление о переходе на «упрощенку».

Правда, такая возможность была предоставлена ему лишь до проведения в установленном порядке конкурса на право заключения договора на выполнение перевозок по указанному маршруту. К сожалению, победителем в состоявшемся впоследствии тендере был признан другой коммерсант. Однако прежний перевозчик нашел неплохой выход из сложившейся ситуации: свои транспортные средства он сдал в аренду все тому же предпринимателю, выигравшему конкурс. Сам же ПБОЮЛ направил в инспекцию заявление о переходе на «упрощенку».

Поскольку заявление было подано бизнесменом не в установленные для этого сроки, а именно в феврале, налоговики в применении УСН ему отказали. При этом исключение, предусмотренное в абз. 2 п. 2 ст. 346.13 Кодекса, в данном случае показалось им несостоятельным. Как посчитали ревизоры, данная норма распространяется только на те ситуации, когда фирмы перестают быть плательщиками ЕНВД, поскольку осуществляемый ими вид деятельности местными властями исключен из перечня «вмененных».

Однако судьи указали, что именно в связи с проведенным администрацией города конкурсом предприниматель утратил право осуществлять пассажирские перевозки, а вместе с ним и возможность уплачивать ЕНВД. А значит, все основания для того, чтобы воспользоваться особым порядком перехода на УСН, предусмотренным п. 2 ст. 346.13 Налогового кодекса, у него имелись.

А значит, все основания для того, чтобы воспользоваться особым порядком перехода на УСН, предусмотренным п. 2 ст. 346.13 Налогового кодекса, у него имелись.

Налоговый кодекс тоже имеет значение

Также внимания заслуживает недавнее Постановление ФАС Уральского округа от 6 апреля 2011 г. N Ф09-1756/11-С3. В данном случае судьи посчитали оправданным применение абз. 2 п. 2 ст. 346.13 Налогового кодекса, если имело место внесение изменений непосредственно во «вмененную» главу Налогового кодекса. Но обо всем по порядку.

На сегодняшний день в целях применения «вмененки» под розничной торговлей понимается торговля (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. Ранее же, до 1 января 2006 г., розничной торговлей в целях применения «вмененки» считались торговля товарами и оказание услуг покупателям за наличный расчет.

Согласно же п. 1 ст. 492 Гражданского кодекса по договору розничной купли-продажи продавец обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Таким образом, лишь с 1 января 2006 г. главным критерием для разграничения розничной торговли и оптовых продаж (которые не переводятся на ЕНВД) стало дальнейшее использование покупателем приобретенных товаров.

Таким образом, лишь с 1 января 2006 г. главным критерием для разграничения розничной торговли и оптовых продаж (которые не переводятся на ЕНВД) стало дальнейшее использование покупателем приобретенных товаров.

В связи с этим, когда в августе 2006 г. предприниматель стал реализовывать товары юрлицам и ИП по договорам поставки (для использования, связанного с предпринимательской деятельностью), понимая, что утратил право на «вмененку», он подал заявление в ИФНС и перешел на УСН. Однако налоговики посчитали, что применять «упрощенку» коммерсант был вправе только со следующего налогового периода, то есть с 2007 г. Утрата права на спецрежим, по их мнению, в данном случае была связана не с изменением местного законодательства, а с началом ведения предпринимателем нового вида деятельности.

Вместе с тем судьи с данными доводами не согласились и расценили корректировку понятия розничной торговли в Налоговом кодексе как достаточное основание для применения особого порядка перехода на УСН, закрепленного в абз. 2 п. 2 ст. 346.13 Кодекса.

2 п. 2 ст. 346.13 Кодекса.

Статьи по теме:

Как перейти с ЕНВД на УСН

Как перейти с ЕНВД на УСН

<p>

<b>Как перейти с ЕНВД на УСН</b>

</p>

<p>

Чтобы перейти на УСН, предпринимателю нужно отказаться от ЕНВД и не позднее 31 декабря подать уведомление про переход на упрощёнку.

</p>

<p>

</p>

<p>

<b>Шаг 1. Отказаться от ЕНВД </b>

</p>

<b> </b>

<p>

Чтобы перестать платить единый налог, предприниматель должен написать и отправить заявление в налоговую. Его можно: прислать по почте, принести самостоятельно, передать с представителем, отправить через личный кабинет налогоплательщика. Чтобы подать заявление через интернет, нужна электронная подпись.

</p>

<p>

</p>

<p>

<b>Для ИП:</b>

</p>

<p>

Личный кабинет

</p>

<p>

(<a href=»https://lkip. nalog.ru/)Заявление»>https://lkip.nalog.ru/)Заявление</a>) (<a href=»http://www.consultant.ru/document/cons_doc_LAW_139668/9989951dcec84fe8afc1ac9c3a57b3d99ac12b97/#dst100254″>http://www.consultant.ru/document/cons_doc_LAW_139668/9989951dcec84fe8afc1ac9c3a57b3d99ac12b97/#dst100254</a>)

</p>

<p>

<b>Для компаний:</b>

</p>

<p>

Личный кабинет

</p>

<p>

(<a href=»http://lkul.nalog.ru/»>http://lkul.nalog.ru/</a>)

</p>

<p>

<b>Заявление</b>

</p>

<p>

(<a href=»http://www.consultant.ru/document/cons_doc_LAW_139668/ff3a47723a7e88e4ef3352f480ea0fcd98a43c91/#dst100174″>http://www.consultant.ru/document/cons_doc_LAW_139668/ff3a47723a7e88e4ef3352f480ea0fcd98a43c91/#dst100174</a>)

</p>

<p>

Правила постановки на учёт и снятия с учёта — п. 3 ст. 346.28 НК РФ (<a href=»http://www.

nalog.ru/)Заявление»>https://lkip.nalog.ru/)Заявление</a>) (<a href=»http://www.consultant.ru/document/cons_doc_LAW_139668/9989951dcec84fe8afc1ac9c3a57b3d99ac12b97/#dst100254″>http://www.consultant.ru/document/cons_doc_LAW_139668/9989951dcec84fe8afc1ac9c3a57b3d99ac12b97/#dst100254</a>)

</p>

<p>

<b>Для компаний:</b>

</p>

<p>

Личный кабинет

</p>

<p>

(<a href=»http://lkul.nalog.ru/»>http://lkul.nalog.ru/</a>)

</p>

<p>

<b>Заявление</b>

</p>

<p>

(<a href=»http://www.consultant.ru/document/cons_doc_LAW_139668/ff3a47723a7e88e4ef3352f480ea0fcd98a43c91/#dst100174″>http://www.consultant.ru/document/cons_doc_LAW_139668/ff3a47723a7e88e4ef3352f480ea0fcd98a43c91/#dst100174</a>)

</p>

<p>

Правила постановки на учёт и снятия с учёта — п. 3 ст. 346.28 НК РФ (<a href=»http://www. consultant.ru/document/cons_doc_LAW_28165/805350c4657c982739829729b10de1123d584f96/»>http://www.consultant.ru/document/cons_doc_LAW_28165/805350c4657c982739829729b10de1123d584f96/</a>)

</p>

<p>

<b>ст. 84 НК РФ</b>

</p>

<p>

(<a href=»http://www.consultant.ru/document/cons_doc_LAW_19671/a7996b6662403761dc20fe3481794c2614d18234/»>http://www.consultant.ru/document/cons_doc_LAW_19671/a7996b6662403761dc20fe3481794c2614d18234/</a>)

</p>

<p>

<b>Шаг 2. Перейти на УСН</b>

</p>

<p>

Когда предприниматель снялся с учёта, он может перейти на упрощённую систему налогообложения. Для этого нужно заполнить и подать уведомление в налоговую. Передать его можно таким же способом, как и заявление.

</p>

<p>

</p>

<p>

<b>Скачать форму уведомления</b>

</p>

<p>

(<a href=»http://www.

consultant.ru/document/cons_doc_LAW_28165/805350c4657c982739829729b10de1123d584f96/»>http://www.consultant.ru/document/cons_doc_LAW_28165/805350c4657c982739829729b10de1123d584f96/</a>)

</p>

<p>

<b>ст. 84 НК РФ</b>

</p>

<p>

(<a href=»http://www.consultant.ru/document/cons_doc_LAW_19671/a7996b6662403761dc20fe3481794c2614d18234/»>http://www.consultant.ru/document/cons_doc_LAW_19671/a7996b6662403761dc20fe3481794c2614d18234/</a>)

</p>

<p>

<b>Шаг 2. Перейти на УСН</b>

</p>

<p>

Когда предприниматель снялся с учёта, он может перейти на упрощённую систему налогообложения. Для этого нужно заполнить и подать уведомление в налоговую. Передать его можно таким же способом, как и заявление.

</p>

<p>

</p>

<p>

<b>Скачать форму уведомления</b>

</p>

<p>

(<a href=»http://www. consultant.ru/document/cons_doc_LAW_32451/70a223d61e508ef8cd88a06e04733ae138aa0093/»>http://www.consultant.ru/document/cons_doc_LAW_32451/70a223d61e508ef8cd88a06e04733ae138aa0093/</a>)

</p>

<p>

<b>Про переход на УСН — п. 2 ст. 346.13 НК РФ </b>(<a href=»http://www.consultant.ru/document/cons_doc_LAW_28165/d4ddf64a8dd3e5ca9a2357aabbf32bcf7abcc5f8/»>http://www.consultant.ru/document/cons_doc_LAW_28165/d4ddf64a8dd3e5ca9a2357aabbf32bcf7abcc5f8/</a>)

</p>

<br>

<br>

consultant.ru/document/cons_doc_LAW_32451/70a223d61e508ef8cd88a06e04733ae138aa0093/»>http://www.consultant.ru/document/cons_doc_LAW_32451/70a223d61e508ef8cd88a06e04733ae138aa0093/</a>)

</p>

<p>

<b>Про переход на УСН — п. 2 ст. 346.13 НК РФ </b>(<a href=»http://www.consultant.ru/document/cons_doc_LAW_28165/d4ddf64a8dd3e5ca9a2357aabbf32bcf7abcc5f8/»>http://www.consultant.ru/document/cons_doc_LAW_28165/d4ddf64a8dd3e5ca9a2357aabbf32bcf7abcc5f8/</a>)

</p>

<br>

<br>

11.12.2020

Как ИП перейти на УСН?

Добрый день, уважаемые предприниматели!

Я уже писал статью про то, как открыть ИП, и если Вы выбрали упрощенную систему налогообложения (УСН), то необходимо сразу же подать заявление на переход на УСН.

Некоторые налоговые инспекции принимают это заявление сразу, при подаче документов на регистрацию ИП, а некоторые принимают заявление только после открытия. В любом случае, ничего страшного нет, если заявление у вас не взяли сразу.

В любом случае, ничего страшного нет, если заявление у вас не взяли сразу.

Ограничения

Но следует знать, что некоторые ИП не смогут перейти на УСН. Например, при некоторых видах деятельности нельзя применять УСН. Если вы превысите определенный предел по годовому доходу, то тоже можете потерять право применять УСН.

Например, на 2019 год ограничения по УСН рассмотрены вот здесь: https://dmitry-robionek.ru/usn/limit-2019.html

Сроки подачи заявления о переходе на УСН

У вас есть 30 календарных дней с момента регистрации ИП для перехода на УСН. Лучше сходить самому и подать.

Вот ссылка на официальный сайт налоговой РФ, где есть соответствующий закон:

http://www.nalog.ru/rn77/taxation/taxes/usn/4344714/

Что нужно сделать?

- Подготовьте три заявления формы №26.2-1 и распечатайте в ТРЕХ экземплярах. (официальный бланк можно скачать вот здесь). На самом деле, скорее всего, вам потребуется только два экземпляра заявления. Но в некоторых городах требуют именно три экземпляра. Два забирают, а третью копию отдадут вам. Поэтому, я все-таки советую подготовить именно три копии.

- Пойти в налоговую и отстоять в гигантской очереди : ) Шучу, сейчас все цивильно и почти везде есть электронная очередь.

- Отдать три экземпляра заявления на УСН и обязательно забрать себе один. На нем должен стоять штамп налоговой + подпись сотрудник, который его принял. Храните его, так как он может понадобиться. Например, его может потребовать банк при открытии счета.

Два забирают, а третью копию отдадут вам. Поэтому, я все-таки советую подготовить именно три копии.

Два забирают, а третью копию отдадут вам. Поэтому, я все-таки советую подготовить именно три копии.Конечно, заявление можно отправить почтой, но я считаю это не очень хорошей идеей и не очень доверяю такому способу.

УСН вы сможете применять с момента регистрации ИП. Главное – это успеть подать заявление о переходе на УСН в течении 30 календарных дней!

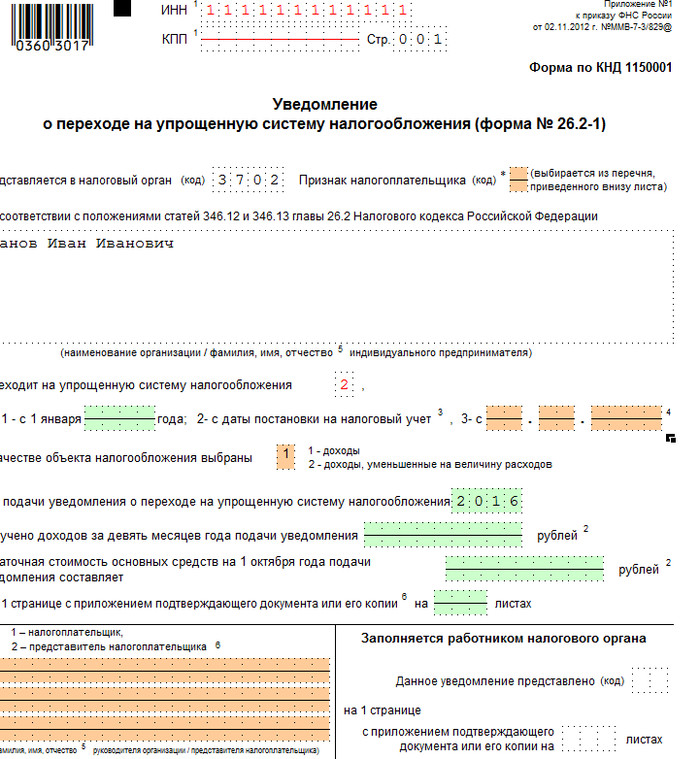

Как выглядит это заявление? Как его заполнить?

Это ровно одна страница, в которой нужно заполнить Ваши данные:

Внимательно читайте все сноски в этом заявлении и оформляйте.

А еще лучше, заполните это заявление при помощи замечательной и бесплатной программы от самой Налоговой Инспекции России, которая называется «Налогоплательщик ЮЛ».

О том, как установить и настроить эту программу читайте вот здесь: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Скачивать ее нужно только с официального сайта налоговой и регулярно обновлять! https://www.nalog.ru/rn77/program/5961229/

Вы спросите: «А зачем мне эта громоздкая программа для составления простейшего заявления?» На самом деле, я считаю, что программа «Налогоплательщик ЮЛ» должна быть установлена у любого ИП.

Если ее регулярно обновлять, то Вы получите наиболее актуальные бланки и формы для подачи всевозможных заявлений в налоговую и.т.д. Я сам ей периодически пользуюсь, несмотря на то, что моя основная программа для ведения учета «1С. Предприниматель».

Например, я ее использую для дополнительной сверки при составлении годовой декларации по УСН. Да, в этой замечательной (и бесплатной!) программе есть есть возможность самостоятельно заполнить декларацию по УСН.

Но отмечу, что программа «Налогоплательщик ЮЛ» не заменит на 100% «1С» или какую-нибудь облачную бухгалтерию, но прекрасно их дополнит. Короче говоря, устанавливайте, не пожалеете. Для дополнительной сверки той же самой декларации по УСН, пригодится для множества других задач.

После того, как установите и настроите эту программу, в меню программы нужно выбрать вот таким образом:

В следующем окне нажимаем на иконку со знаком «+» и выбираем заявление по форме 26.2.1

После этого увидим форму заявления, которую необходимо заполнить. Смотрим на цветные ячейки, дважды кликаем по ним и выбираем нужные значения.

Ничего сложного, разберетесь.

После того, как заполните заявление, проверьте его на ошибки и пошлите на печать: Сначала нажимаем на иконку с буквой «Р» (Рассчитать документ), потом на иконку с буквой «К» (Контроль документа), а затем на значок с изображением принтера.

И еще раз обращаю Ваше внимание, что оформлять нужно корректно и ВНИМАТЕЛЬНО читать подсказки программы. Выбирать нужные режимы УСН «Доходы» или «Доходы минус расходы», верно прописать ИНН, верно указывайте код для перехода на УСН и так далее.

Программа замечательная, обязательно возьмите ее на заметку.

Что делать, если не успели подать заявление за 30 дней?

К сожалению, Вам придется подождать да следующего года. Вы должны подать заявление до 31 декабря текущего года, по схеме выше, но применять УСН сможете только с 1 января следующего года.

А до 1 января следующего года придется жить на общем режиме налогообложения. Поэтому, прежде чем открывать ИП все тщательно просчитайте и продумайте. Почитайте мой блог – здесь есть почти все, что нужно : )

P.S. В статье приведены скриншоты программы «Налогоплательщик ЮЛ». Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Как перейти с ЕНВД на УСН читайте в блог компании ТехноСервис

Через год бизнесменам на ЕНВД придётся переходить на другой налоговый режим. А для некоторых предпринимателей, которые торгуют маркированными товарами, его отменили уже с 1 января 2020 года. Рассказываем, как перейти с единого налога на упрощёнку.

С 1 января 2020 года единый налог на вменённый доход отменили для всех предпринимателей, которые продают маркированные лекарства, одежду, обувь и изделия из меха (ст. 2 п. 59 закона 325-ФЗ). Для остальных бизнесменов единый налог на вменённый доход действует до 2021 года (ст. 5 п. 8 закона 97-ФЗ). Предприниматели надеялись, что правительство продлит действие ЕНВД, но Минфин сказал, что этого не случится (письмо Минфина от 08.10.2019 № 03-11-11/77205).

Чтобы перейти на УСН, предпринимателю нужно отказаться от ЕНВД и в течение месяца подать уведомление про переход на упрощёнку.

Шаг 1. Отказаться от ЕНВД

Правила постановки на учёт и снятия с учёта:

в п.3 ст. 346.28 НК РФ

в ст. 84 НК РФ

Чтобы перестать платить единый налог, предприниматель должен написать и отправить заявление в налоговую. Его можно: прислать по почте, принести самостоятельно, передать с представителем, отправить через личный кабинет налогоплательщика. Чтобы подать заявление через интернет, нужна электронная подпись.

Шаг 2. Перейти на УСН

Про переход на УСН — в п. 2 ст. 346.13, НК РФ

Когда предприниматель снялся с учёта, он может перейти на упрощённую систему налогообложения. Для этого нужно заполнить и подать уведомление в налоговую. Передать его можно таким же способом, как и заявление.

Скачать форму уведомления

Когда подавать документы

Чтобы не пришлось платить единый налог дольше, нужно вовремя подать заявление и уведомление в налоговую. Срок перехода на упрощёнку зависит от ситуации, в которой оказался предприниматель. Рассмотрим восемь случаев:

| Причины перехода на УСН | Примеры | Срок подачи заявления об уходе с ЕНВД | Срок подачи уведомления о переходе на УСН | Когда переведут |

|---|---|---|---|---|

| Стало выгоднее работать на упрощёнке | Предприниматель посчитал, что вмененный доход далёк от действительности. Дешевле платить 15% с прибыли или 6% с дохода. | до 31 декабря этого года | до 31 декабря этого года | с 1 января следующего года |

| Решил перевести один из бизнесов на упрощёнку | У бизнесмена несколько сфер деятельности, и почти все на упрощёнке. Оказалось легче и дешевле платить один налог. | до 31 декабря этого года | до 31 декабря этого года | с 1 января следующего года |

| Решил заняться другим бизнесом, для которого ЕНВД не действует | У предпринимателя была автомойка. Он продал её и открыл интернет-магазин по продаже автозапчастей. У интернет-магазина нет торговой площади, поэтому нельзя платить единый налог. | до 31 декабря этого года | до 31 декабря этого года | с 1 января следующего года |

| Обнулились показатели, на основе которых предприниматель считает ЕНВД | Предприниматель продал торговые автоматы. Теперь он не может платить единый налог. | в течение 5 дней после обнуления показателей | в течение 30 дней после ухода с ЕНВД | в том месяце, когда предприниматель подал уведомление |

| Местные власти приняли новые законы о налогах | В регионе ввели торговый сбор. Его нельзя совмещать с единым налогом | в течение 5 дней после изменения закона | в течение 30 дней после ухода с ЕНВД | в том месяце, когда предприниматель подал уведомление |

| Предприниматель нарушил условия работы на ЕНВД | У предпринимателя небольшая сеть киосков. Он начал продавать в них свои овощи и потерял право на единый налог. | в течение 5 дней после нарушения условий | в течение 30 дней после ухода с ЕНВД | в том месяце, когда предприниматель подал уведомление |

| Отменили ЕНВД для бизнеса, которым занимается предприниматель | Бизнесмен продавал шубы в торговом центре. С 1 января он не может платить единый налог. Нужно выбрать другую систему налогообложения. |

1-й вариант: в течение 5 дней после отмены ЕНВД 2-й вариант: до 31 декабря этого года |

1-й вариант: в течение 30 дней после ухода с ЕНВД 2-й вариант: до 31 декабря этого года |

1-й вариант: в том месяце, когда предприниматель подал уведомление 2-й вариант: с 1 января следующего года |

| Отменили ЕНВД по всей стране | У предпринимателя бизнес по перевозке грузов. Он платил единый налог. Его отменили, и теперь нужно выбрать новый режим. |

1-й вариант: в течение 5 дней после отмены ЕНВД 2-й вариант: до 31 декабря этого года |

1-й вариант: в течение 30 дней после ухода с ЕНВД 2-й вариант: до 31 декабря этого года |

1-й вариант: в том месяце, когда предприниматель подал уведомление 2-й вариант: с 1 января следующего года |

Памятка

Чтобы перейти с ЕНВД на УСН, нужно:

Шаг 1. Написать заявление в налоговую об отказе от ЕНВД.

Шаг 2. Подать уведомление в налоговую о переходе на УСН.

Шаг 3. Внести изменения в настройки ККТ и ПО.

Есть два варианта перехода:

- Если предприниматель хочет перейти на УСН добровольно, это можно сделать только с 1 января. Для этого ему нужно подать уведомление о переходе на УСН до 31 декабря.

- Если предприниматель потеряли право использовать ЕНВД, он может перейти на УСН в середине года. Для этого ему нужно подать уведомление о переходе на УСН в течение 30 дней после ухода с ЕНВД.

Как переключиться с упрощенных на традиционные символы при использовании клавиатуры пиньинь в Windows 10 — ПУТЬ К СЕБЕ: Принесите свой паспорт

AKA: Как изменить набор символов на традиционные символы, все еще используя Microsoft Pinyin в качестве метода ввода в Windows 10

Вот очень необходимое пошаговое руководство, как заставить клавиатуру писать традиционные символы при использовании метода ввода пиньинь. Я сам боролся с этой проблемой после переезда на Тайвань, поскольку в языковых настройках моего ноутбука были заданы упрощенные китайские иероглифы, которые в некоторой степени отличаются от традиционных, используемых на Тайване.Что касается тех, кто ограничивает чтение и письмо на китайском языке на основе упрощенной системы, а также использует пиньинь вместо Bopomofo, для чего требуется собственная физическая клавиатура с символами на клавишах, у меня были две основные проблемы:

Как я могу продолжать использовать пиньинь в качестве метода ввода, поскольку у меня нет локальной клавиатуры, и

как сделать так, чтобы настройки клавиатуры оставались прежними, но символы выглядели как традиционные, а не упрощенные?

Если вы не знали, разница между упрощенной (более новой) и традиционной системой (старая система письма задницей, используемая по крайней мере в Тайване, Гонконге и Макао) почти такая же, если бы все, что вы знали были печатными буквами, а затем кто-то написал вам письмо, используя старомодный курсив.Изначально символы одинаковые, вы произносите и читаете их одинаково, но традиционный намного красивее и содержит еще больше линий, точек и штрихов. Тайвань придерживался старой школьной системы, чтобы разозлить Китай, и теперь возникает проблема совместимости: иногда ваша система может не понимать того или другого, и то же самое относится к людям, которые ее читают.

Упрощенный набор Традиционный наборЭто также факт, что здесь, на Тайване, вам нужно знать свои традиционные чартактеры и уметь использовать их на своем компьютере и мобильном телефоне, если вы собираетесь писать электронные письма, общаться в чате или читать что-либо.Зная и используя упрощенные, вы можете далеко не уйти. Это оставило меня и инженера с вопросом: Как изменить настройки в Windows 10, чтобы использовать курсив вместо печатных букв?

Начните здесь!!Сначала можно подумать, что это просто шрифт. В некотором смысле это правда, вы не можете просто изменить клавиатуру, чтобы все время использовать Comic Sans вместо Arial (или, может быть, вы можете, но я не могу). Тогда, как мы выяснили, речь идет не об изменении метода ввода.Видите ли, я дошел до того, что понял, что вы можете писать традиционные символы с помощью клавиатуры Windows Bopomofo. Но, как упоминалось ранее, для этого требуется специальная локальная клавиатура с забавными символами для обозначения звуков или чего-то подобного. Однако, даже когда мы пытались изменить использование клавиатуры пиньинь, или традиционных символов, все, что мы получили, это система ввода, которая не позволяла вам видеть нумерованный список вариантов для выбора символов (что очень важно, когда у вас есть язык, где один слог может означать миллион разных вещей, и вы можете отличить их друг от друга, только читая символы).Так что это было бесполезно.

Итак, как же мы это сделали?

- Если у вас уже есть клавиатура Microsoft Pinyin на китайском языке (упрощенный пиньинь) , это все, что вам нужно. По какой-то причине все предложения, которые мы нашли в Интернете, говорили нам об изменении настроек на вашей тайваньской клавиатуре, но вам это просто не нужно. Если у вас его нет, вот как его скачать.

- Перейдите к настройкам языка в крайнем правом углу панели задач, выберите Языковые настройки

- Под языков , выберите 中文 (中华人民共和国) (китайский)

- Перейти к Опции

- В разделе Клавиатуры выберите Редактор метода ввода Microsoft Pinyin

- Выбрать Опции

- Из набора символов выберите Традиционный китайский

- Закрыть настройки

- Готово!

И, если вы решите написать кому-нибудь в материковом Китае, вы можете просто выполнить те же действия и вернуться к упрощенному варианту.

PS: Если в этом посте есть ошибки или неправильная терминология, прошу меня простить. В отличие от моего мужа (который на самом деле все это выяснил), я не инженер и не языковый специалист, если на то пошло

Нравится:

Нравится Загрузка …

методов ввода. Почему мой Microsoft Pinyin IME внезапно создает традиционные символы вместо упрощенных? Методы ввода

— Почему мой Microsoft Pinyin IME внезапно создает традиционные символы вместо упрощенных? — Обмен стеками на китайском языкеСеть обмена стеков

Сеть Stack Exchange состоит из 177 сообществ вопросов и ответов, включая Stack Overflow, крупнейшее и пользующееся наибольшим доверием онлайн-сообщество, где разработчики могут учиться, делиться своими знаниями и строить свою карьеру.

Посетить Stack Exchange- 0

- +0

- Авторизоваться Зарегистрироваться

Chinese Language Stack Exchange — это сайт вопросов и ответов для студентов, преподавателей и лингвистов, желающих обсудить тонкости китайского языка.Регистрация займет всего минуту.

Зарегистрируйтесь, чтобы присоединиться к этому сообществуКто угодно может задать вопрос

Кто угодно может ответить

Лучшие ответы голосуются и поднимаются наверх

Спросил

Просмотрено 4к раз

Я пытался набрать, но у меня получилось! Это работало всего минуту назад.Что случилось?

Создан 06 авг.

Бен ДжексонБен Джексон81555 серебряных знаков1515 бронзовых знаков

Microsoft Pinyin IME для упрощенного китайского языка поддерживает как упрощенные, так и традиционные символы.При установке он будет настроен на упрощенные символы. Он настроен для переключения между упрощенным и традиционным с помощью привязки клавиш ctrl shift F . Это легко сделать случайно, если IME активен и вы выполняете «Найти все» в Visual Studio или аналогичной программе с той же привязкой клавиш.

Вы можете переключиться назад, активировав IME (при необходимости, используя Win Space ), а затем вернувшись назад с помощью ctrl shift F .

Вы можете отключить эту клавишу или изменить ее на другую букву (примечание, ctrl shift не является обязательным!), Перейдя к параметрам клавиатуры:

- Нажмите Win S и начните вводить «язык» и выберите:

- Нажмите на язык, он развернется и предложит кнопку «Параметры»:

- Теперь найдите клавиатуры, нажмите на клавиатуре «Microsoft Pinyin» (вероятно, единственную):

- Оттуда вы можете вернуться к упрощенному в разделе «Общие» и изменить привязку переключателя в нижней части «Ключи».

Создан 06 авг.

Бен ДжексонБен Джексон81555 серебряных знаков1515 бронзовых знаков

В стиле «Общий пиньинь» в качестве набора символов можно установить «Традиционный китайский».Оттуда переключитесь на упрощенный китайский.

Создан 20 мар.

Я знаю, что на это уже был дан ответ, но по состоянию на 12.08.2020 упрощенный языковой пакет можно переключить на традиционный, намеренно или нет, нажав ctrl + shift + f, и чтобы ваш компьютер не делал это, просто выполните следующие

Перейдите в раздел «Языковые настройки» и нажмите «Параметры».

., а затем нажмите кнопку Параметры Microsoft Pinyin

Перейти к ключам

, а затем внизу вы можете отключить эту настройку

Это вызвало у меня много головной боли, так как мне нужно было использовать упрощенный вариант для моей работы.

Создан 12 авг.

Воск11122 бронзовых знака

0Не тот ответ, который вы ищете? Просмотрите другие вопросы с метками методы ввода или задайте свой вопрос.

Китайский язык Stack Exchange лучше всего работает с включенным JavaScriptВаша конфиденциальность

Нажимая «Принять все файлы cookie», вы соглашаетесь с тем, что Stack Exchange может хранить файлы cookie на вашем устройстве и раскрывать информацию в соответствии с нашей Политикой в отношении файлов cookie.

Принимать все файлы cookie Настроить параметры

Традиционный и упрощенный китайский | Ключевые отличия

Выиграет ли ваш бизнес от доступа к китайской сети 1.4 миллиарда граждан? Планируете ли вы расширяться и продвигать там свои товары и услуги? Если это так, то вам нужно знать многое — от причуд китайской корпоративной культуры до того, какие формы китайского языка использовать.

Как опытный провайдер лингвистических услуг, который более десяти лет занимается профессиональным переводом на китайский язык, Tomedes имеет все возможности, чтобы познакомить вас с соответствующими языковыми вопросами. Ты понимаешь китайский? Нет? Не проблема! Мы здесь, чтобы позаботиться об этом для вас, имея под рукой китайских письменных и устных переводчиков, чтобы удовлетворить все ваши потребности.

Даже если вы не говорите по-китайски и не планируете учить, все равно может быть интересно узнать больше о языках Китая. Вот тут-то и пригодится эта статья! Мы рассмотрели традиционный и упрощенный китайский, объяснив, что они из себя представляют, почему и чем они отличаются, и что вам нужно использовать для своих китайских переводов. Если вы еще не уверены, нужен ли вам традиционный или упрощенный китайский, не волнуйтесь — вы будете именно они, когда дочитаете это до конца!

Что такое традиционный и упрощенный китайский?

В чем разница между упрощенным и традиционным китайским языком? Хороший вопрос! Ниже мы рассмотрим, что влечет за собой каждая из форм языка.На данный момент достаточно сказать, что, как следует из названия, упрощенный китайский является более простой версией традиционного китайского.

Давайте взглянем на два разных типа китайского языка.

Что такое традиционный китайский?

«Традиционный китайский» на самом деле является ретронимом, поскольку до 1950-х годов он был просто «китайским». Однако создание упрощенной версии письменного языка в то время потребовало введения средств дифференциации, отсюда и «традиционный ‘добавляется.

«Традиционные» китайские иероглифы — это те, которые использовались для письменной формы языка с тех пор, как во времена династии Хань возник канцелярский шрифт. Они мало изменились с V века. (Чтобы глубже познакомиться с древнейшими языками мира, перейдите по ссылке ниже.)

Традиционный китайский язык официально используется в Тайване, Гонконге и Макао, а также в Китае. Его иероглифы по-разному упоминаются носителями китайского языка, включая «стандартные символы», «ортодоксальные символы», «сложные символы» и «полные китайские иероглифы».’

Подробнее: Какие языки самые старые в мире?

Что такое упрощенный китайский?

Simplified Chinese — это именно то, что вам нужно — упрощенная версия традиционных китайских иероглифов. Правительство Китайской Народной Республики на материковом Китае представило этот набор символов в 1950-х годах. Сегодня он используется в Китае, Малайзии и Сингапуре. Проще говоря, у многих персонажей меньше штрихов, чем раньше, что упрощает их изучение. Некоторые из тех, которые и без того были довольно простыми, остались без изменений.

Введение упрощенного китайского языка предоставило изучающим язык не только символы, которые было легче писать, но и значительно меньшее их количество. Если, например, традиционный китайский содержит два или более слов с одинаковым произношением, но с разными значениями (подумайте «там», «их» и «они» для английского примера этого), в упрощенной версии будет использоваться один иероглиф для всех слов, а не по одному для каждого (как в случае с традиционным китайским языком).

Интересно, что правительство Китая по-прежнему официально привержено дальнейшему упрощению языка. В рамках этого в 1977 году был запущен второй набор упрощений. Однако возникшая путаница и непопулярность новых упрощений привели к тому, что правительство в конечном итоге отменило их почти десять лет спустя.

История упрощенного китайского

Важно понять все китайское традиционное и упрощенное обсуждение, поэтому давайте потратим время на то, чтобы точно выяснить, почему существует два типа китайского языка, когда речь идет о письменной форме.

Почему существует упрощенный и традиционный китайский? Во многом потому, что уровень литературы в Китае был невероятно низким. Когда коммунисты пришли к власти в конце 1940-х годов, уровень грамотности в Китае был менее 20%. Партия активно продвигала упрощение языка в 1950-х годах. Сегодня уровень литературы в Китае вырос до 95%, а среди молодежи (в возрасте от 15 до 24 лет) этот показатель возрастает до 99,6%, по данным Статистического института ЮНЕСКО.

Очевидно, что упрощенный китайский язык стал большой победой, когда дело доходит до уровня грамотности в Китае, но что он оставит тем иностранцам, которые хотят вести дела со второй по величине страной мира (по ВВП)? На самом деле, когда речь заходит о выборе упрощенного и традиционного китайского для ваших переводов, решающим фактором будет то, с кем вы планируете общаться.

Хотите вместо этого получать ежедневную дозу видео? Мы создали небольшой видеоролик по этой статье специально для вас.

Колонки, говорящие на китайском языке и упрощенное письмо против традиционного китайского

Использование традиционного китайского и упрощенного китайского для многих является эмоциональной проблемой, поскольку разные территории яростно придерживаются одной версии другой. Исключением является сам Китай, где обычно используются оба.

Сторонниками традиционного китайского языка являются Гонконг, Тайвань и Макао.В учебных материалах и большинстве других печатных материалов используются традиционные китайские иероглифы. Действительно, использование упрощенных китайских иероглифов даже запрещено в официальных правительственных документах на Тайване, хотя ввоз и распространение публикаций, написанных на упрощенном китайском языке, является законным.

Многие из тех, кто использует традиционный китайский язык на этих территориях, ассоциируют упрощенные символы с эрозией их традиционной культуры. И в Гонконге, и в Макао это создало напряженность, поскольку упрощенный китайский язык, который все чаще используется для размещения туристов и иммигрантов из материкового Китая, вызывает у некоторых жителей тревогу в отношении культуры.

Есть и другие причины, по которым некоторые регионы придерживаются традиционного китайского языка. Например, 3,8 миллиона американцев китайского происхождения, проживающих в США, в значительной степени являются потомками тех, кто эмигрировал в Америку до введения упрощенных символов. Таким образом, традиционный китайский, как правило, используется в США.

Изучение системы упрощенного китайского письма

Упрощенный китайский несколько изменил письменную форму традиционного китайского языка.Переход от традиционного к упрощенному китайскому языку был направлен на повышение уровня грамотности за счет облегчения изучения языка, поэтому изменения пошли глубже, чем просто сокращение количества штрихов.

Мы привели пример этого выше, когда говорили о сокращении вариантных символов с одинаковым произношением до одного символа. То же самое и с вариантами символов, которые имеют идентичное значение (например, «диван» и «диван» на английском языке).

Другой формой упрощения было применение обычных правил к определенным персонажам.Это означало введение стандартизированной упрощенной версии конкретного компонента во все символы, содержащие этот компонент.

Объединенный результат сокращения штриха в такой большой полосе символов с этими другими формами упрощения был заметным сокращением количества слов, которые изучающие язык должны были освоить. По состоянию на июнь 2013 года Таблица общих стандартных китайских иероглифов состояла из 8105 упрощенных и неизмененных символов.

Слово о китайских диалектах и иероглифах

Если вы ищете услуги перевода на китайский язык, возникает также вопрос, какой диалект китайского языка вам нужен.В Китае проживает 297 живых языков. Чаще всего говорят на мандаринском, на котором говорят около 70% населения Китая.

Кантонский диалект является вторым по распространенности китайским диалектом и является официальным языком как в Гонконге, так и в Макао (наряду с английским в первом и португальским во втором).

Как мандаринский, так и кантонский диалекты могут быть написаны как упрощенными, так и традиционными китайскими иероглифами.

Какой из них вы должны использовать и изучить?

Вы боретесь с целым вопросом традиционного китайского и упрощенного китайского, когда дело доходит до того, какую форму языка использовать? Или даже узнать? Если так, не волнуйтесь, вы не одиноки! Китайский известен тем, что он является одним из самых сложных языков для изучения англоговорящих, и подобные решения делают его еще более сложным (кстати, вы можете щелкнуть ссылку ниже, чтобы узнать о других языках, которые англоговорящим может трудно усвоить).

Изучение традиционных китайских иероглифов по сравнению с упрощенными символами

На самом деле, выбор того, какую форму китайских иероглифов использовать или выучить, зависит от ряда факторов, которые являются личными для вас. Если вы хотите использовать китайский язык в бизнес-контексте, вам нужно будет подумать о территории, на которой вы планируете вести бизнес, и о том, какую форму языка они там используют.

Если вы изучаете китайский язык для личного пользования в определенной стране или регионе, то то же самое применимо.С другой стороны, если вы изучаете китайский просто из-за любви к языку, не имея четких планов относительно того, где и как его использовать, упрощенный китайский будет самой простой версией языка для изучения.

Подробнее: Какой язык сложнее всего выучить?

Насколько легко выучить упрощенный китайский и традиционный китайский?

Институт дипломатической службы относит мандаринский и кантонский диалекты к категории V, что означает, что они являются одними из самых трудных для изучения англоговорящих языков, требуя около 2200 часов обучения, чтобы овладеть навыками разговора и чтения.Для сравнения, языки категории I, такие как испанский и французский, требуют всего 575 часов, чтобы достичь того же уровня владения. Чтобы узнать больше о некоторых из самых простых для изучения языков, щелкните ссылку ниже.

Таким образом, перед вами уже стоит непростая задача в плане овладения китайским языком. Стоит ли усложнять эту задачу, изучая традиционные китайские иероглифы вместо упрощенных?

Переход с упрощенного китайского на традиционный китайский означает больше времени на обучение.Если вы решите изучать традиционный китайский, вам нужно будет освоить более сложные иероглифы и больше символов в целом. Ни то, ни другое не очень легко выучить англоговорящим, но справедливо сказать, что упрощенный китайский — более легкий из двух.

Подробнее: 15 лучших языков для изучения в 2020

Услуги по переводу китайского языка: перевод с упрощенного китайского на традиционный китайский

Поскольку в повседневной жизни используются две письменные формы языка, для профессионального перевода на китайский необходимы знания и опыт, чтобы обеспечить безупречный перевод.У тех, кто предоставляет услуги перевода с китайского, есть множество возможностей для перевода с упрощенного китайского на традиционный китайский и наоборот. В конце концов, существует множество публикаций (особенно в Интернете), которые хотят публиковать высококачественный контент на обеих формах языка.

Знание как традиционного китайского, так и упрощенного китайского также сделает вашу работу максимально привлекательной для тех, кому нужен перевод с английского на китайский. Некоторым клиентам потребуется перевести на традиционные китайские символы, в то время как другим потребуются упрощенные символы.Обеспечьте и то, и другое, и перед вами будет множество возможностей.

традиционный против упрощенного китайского — последние мысли

Изучение китайского языка как в письменной, так и в устной форме — увлекательная тема для изучения. С древних корней современный китайский язык сохраняет очарование, которое еще больше привлекает лингвистов из-за его относительной сложности. Китайский может быть нелегко выучить, если вы носитель английского языка, но это, безусловно, удовлетворительный язык для изучения.

Ваши личные обстоятельства будут определять причины использования и / или изучения китайского языка, а также вид услуг китайского перевода, которые могут вам понадобиться. Это означает, что выбор использования традиционного китайского языка вместо упрощенного китайского может сводиться не к вопросу выбора, а к одному из практических соображений.

Что бы вы ни решили изучить или использовать, помните о культурных особенностях, связанных с принятием упрощенного китайского языка в разных странах и территориях.Дело не без проблем, и стоит знать о них, особенно в бизнес-контексте, где оскорбление может означать проигрыш конкуренту, который сделал свою домашнюю работу лучше, чем вы!

Наконец, помните, что команда Tomedes всегда готова дать совет. Мы регулярно переводим и локализуем документы на китайский язык, поэтому, если вам нужны самые свежие идеи и рекомендации, мы будем рады связаться с вами.

Используйте упрощенный рабочий процесс | Jira Software Cloud

В проектах Jira Software используется рабочий процесс Jira или упрощенный рабочий процесс для управления переходом задач из одного статуса в другой.Рабочий процесс проекта определяет, какие статусы доступны в этом проекте.

Доска может быть настроена для отображения проблем одного или нескольких проектов. Однако вы можете использовать упрощенный рабочий процесс только в том случае, если ваша доска представляет собой один проект.

Кроме того, если ваша доска была создана в результате создания проекта, на ней будет использоваться упрощенный рабочий процесс.

Перед тем, как начать

Для настройки платы и любых ее параметров вы должны быть:

См. Обзор разрешений для получения дополнительной информации.

Преимущества использования упрощенного рабочего процесса

Упрощенный рабочий процесс имеет следующие преимущества по сравнению с рабочим процессом Jira:

Упрощенный рабочий процесс | Рабочий процесс Jira | 9036 по умолчанию три шаги для досок Scrum: To Do, In Progress, Done — имеет четыре шага по умолчанию для Kanban-досок: Backlog, Selected for Development, In Progress, Done | Имеет больше шагов, чем обычно требуется на доска (e.грамм. см. рабочий процесс Jira по умолчанию) |

|---|---|---|---|

Позволяет свободно перетаскивать проблемы между столбцами | Имеет «условия» рабочего процесса, которые не позволяют свободно перетаскивать проблемы между всеми столбцами | ||

— не отображает экраны на любые переходы — все переходы будут происходить мгновенно — Автоматически устанавливает разрешение « Готово », когда проблемы переходят в столбец «успешно», т. е. статусы отображаются в столбце «Успешно» (см. «Настройка столбцов») | Отображает экраны для Resolve Issue , Close Issue и Reopen Issue | ||

Можно редактировать с помощью настроек платы (см. Добавление нового статуса на странице Настройка столбцов), при условии, что вы являетесь проектом администратор проекта на доске | Может редактироваться только через конфигурацию рабочего процесса Для получения дополнительной информации см. Рабочие процессы |

Для получения информации об этапах рабочего процесса, переходах и условиях см. Рабочие процессы .

Переход к упрощенному рабочему процессу

Как узнать, использует ли моя плата упрощенный рабочий процесс?

Чтобы проверить это, просмотрите настройки Столбцы для вашей доски (описанные ниже). Если вы используете упрощенный рабочий процесс, вы увидите слова «Использование упрощенного рабочего процесса» (см. Снимок экрана). В противном случае вы увидите кнопку «Упростить рабочий процесс» или слова «Упрощенный рабочий процесс недоступен».

Если в вашем проекте в настоящее время используется рабочий процесс Jira, вы можете переключиться на упрощенный рабочий процесс.После этого вы сможете легко добавлять новые статусы из Jira Software. Обратите внимание, что шаги по умолчанию для упрощенного рабочего процесса (описанного в таблице выше) не будут созданы при переходе с рабочего процесса Jira. Вместо этого ваши существующие шаги рабочего процесса будут включены в рабочий процесс. Шаги по умолчанию создаются только в том случае, если выбран упрощенный рабочий процесс при создании доски и проекта в Jira Software.

Предварительные требования к проекту

Вы сможете переключиться на упрощенный рабочий процесс, только если:

Ваша плата просматривает только один проект (чтобы проверить это, посмотрите на фильтр платы)

В этом проекте используется схема рабочего процесса Jira, у которой есть только один рабочий процесс для всех типов задач

В вашем рабочем процессе используются только функции публикации, валидаторы и условия, которые предоставляются Atlassian, но не какие-либо из них, предоставляемые надстройками

Существующий рабочий процесс имеет как минимум один исходящий переход для каждого статуса

Чтобы переключиться на упрощенный рабочий процесс:

Перейдите на свою доску, затем выберите другие ()> Настройки платы .

Щелкните вкладку Столбцы .

Нажмите кнопку Simplify workflow , как показано на первом снимке экрана ниже. Если эта кнопка не отображается, убедитесь, что ваш проект соответствует предварительным требованиям, описанным выше.

Ваш проект переключится на использование упрощенного рабочего процесса, как показано на втором снимке экрана ниже. Теперь будет показана кнопка Добавить статус .

Вы можете просматривать статусы рабочих процессов и переходы в проектах, управляемых компанией.Щелкните раскрывающийся список статуса при просмотре проблемы и выберите Просмотреть рабочий процесс.

Доска, на которой не используется упрощенный рабочий процесс

Доска, на которой используется упрощенный рабочий процесс

Нужна помощь? Если вы не можете найти нужный ответ в нашей документации, у нас есть другие ресурсы, которые могут вам помочь. См. Получение помощи.

Различий между традиционным китайским и упрощенным китайским

Когда люди начинают изучать китайский язык, возникает один из наиболее частых вопросов: в чем разница между традиционным китайским и упрощенным китайским? А какой из них вы должны изучить? В этой статье мы рассмотрим несколько основных различий между этими двумя системами китайского письма и дадим вам несколько идей о том, как решить, какая из них вам подходит!

1- Где они используются

Сегодня упрощенный китайский язык официально используется в материковом Китае и Сингапуре, а также часто используется китайским сообществом в Малайзии.Традиционный китайский используется в Тайване, Гонконге и Макао.

Традиционный китайский изначально был стандартом во всех китайскоязычных регионах. Некоторые говорят, что письменность символов на протяжении всей истории упрощалась, вероятно, для удобства. Говорят, что более простые формы символов существуют в документах, относящихся ко времени династии Цинь. Однако большинство упрощенных символов, используемых сегодня, были разработаны в 1950-х и 1960-х годах правительством Китайской Народной Республики.Правительство ввело официальную систему упрощенного китайского языка в надежде, что это поможет повысить уровень грамотности в Китае.

2- Внешний вид символов

Наиболее очевидное различие между традиционным китайским и упрощенным китайским языком заключается в том, как выглядят символы. Традиционные символы обычно более сложные и содержат больше штрихов, тогда как упрощенные символы, как следует из названия, проще и содержат меньше штрихов.

Как уже упоминалось, все китайские иероглифы изначально были одинаковыми, поэтому, хотя некоторые символы были изменены в упрощенной китайской системе, некоторые были перенесены.Вероятно, это потому, что эти символы уже были настолько простыми, что не было необходимости их менять.

Вот несколько примеров символов, которые совпадают как в традиционном китайском, так и в упрощенном китайском:

| китайский | Пиньинь | Английский |

|---|---|---|

| 人 | rén | человек |

| 我 | wǒ | I |

| 好 | часов | хорошо |

Хотя некоторые символы, подобные этим, одинаковы в обеих системах письма, в упрощенном китайском действительно многие символы были изменены, чтобы их было легче читать и писать.В основном это было сделано за счет упрощения определенных радикалов или компонентов, составляющих символы.

Взгляните на эти слова:

| Традиционный китайский | Китайский упрощенный |

|---|---|

| 語 | 语 |

| 說 | 说 |

| 話 | 话 |

Как видите, во всех этих словах радикал 言 в традиционных символах превращается в 讠 в упрощенной форме каждого символа.Эти систематические изменения означают, что если вы выучите одну систему письма, вы можете использовать эти правила, чтобы помочь себе распознавать и изучать символы из другой.

Однако не для всех персонажей все так просто. Существует несколько сотен упрощенных китайских иероглифов, которые значительно отличаются от своих традиционных аналогов. На самом деле, многие символы настолько разные, что даже людям, которые могут бегло читать и писать на традиционном китайском, придется запоминать упрощенные версии этих символов.

3- Количество символов

Помимо упрощения отдельных символов, упрощенный китайский также использует меньше символов в целом. В упрощенном китайском часто используется один символ для обозначения слов, которые имеют разное значение, но одинаковое произношение. В традиционном китайском языке каждое слово имеет свой отдельный символ.

Вот два примера:

| Традиционный китайский | Китайский упрощенный | Пиньинь | Английский |

|---|---|---|---|

| 面 | 面 | мин | лицо |

| 麵 | 面 | мин | лапша |

| Традиционный китайский | Китайский упрощенный | Пиньинь | Английский |

|---|---|---|---|

| 后 | 后 | hòu | императрица |

| 後 | 后 | hòu | задний |

Что следует изучать: традиционный китайский или упрощенный китайский?

Теперь, когда вы понимаете некоторые различия между традиционным китайским и упрощенным китайским, у вас должно быть больше возможностей для принятия решения о том, какой из них изучать.Конечно, это решение будет зависеть от ваших личных целей и приоритетов. Вот несколько вещей, которые следует принять во внимание:

1- Практичность

Подумайте о своих целях и о том, какая система письма будет наиболее практичной для вас, исходя из них. Кого вы хотите понять и с кем вы хотите общаться? Где вы планируете использовать свой китайский? Если вы планируете в будущем вести бизнес в материковом Китае, упрощенный китайский, вероятно, будет более полезным. С другой стороны, если вы хотите жить на Тайване, традиционный китайский

подойдет вам лучше.

2- Интерес

Некоторые люди особенно интересуются древней китайской культурой или каллиграфией. Если это вы, возможно, вы захотите изучить традиционный китайский или хотя бы изучить несколько традиционных иероглифов здесь и там.

Есть также люди, которые увлечены многовековой историей и культурой традиционного китайца, считая его эстетически приятным и значимым. Один из примеров, который люди часто приводят, обсуждая это, — это китайский иероглиф «любовь».В традиционном китайском языке это иероглиф 愛, а его составная часть — 心 (сердце). В упрощенном китайском языке символ

для обозначения любви — 爱 — без «сердечного» компонента. Некоторые считают, что из-за подобных изменений традиционные символы лучше передают значение слов. Это обсуждаемая тема, но она также может повлиять на ваше решение.

3- Сложность

Некоторые учащиеся также принимают во внимание трудности, в результате чего многие выбирают упрощенный китайский.Поскольку у иероглифов меньше штрихов, их, как правило, легче запоминать и писать. Для новичков это может быть большим плюсом.

Другие утверждают, что, хотя традиционные символы могут показаться сложными, между ними существует много полезных связей, некоторые из которых могут отсутствовать в упрощенном китайском языке. Например, возьмите символы 門 (дверь), 開 (открыть) и 關 (закрыть). В традиционном китайском языке вы можете видеть, что один и тот же компонент используется в каждом из этих связанных символов. Это неверно для упрощенных версий этих конкретных символов: 门 (дверь), 开 (открыть), 关 (закрыть).