Как платить взносы ИП на УСН и патенте

Какие взносы должен платить за себя ИП?

ИП на всех налоговых режимах, кроме НПД и АУСН, должны платить за себя взносы на пенсионное и медицинское страхование. Они бывают фиксированные и дополнительные. Сроки их уплаты различаются.

Подробнее — в видео или тексте ниже.

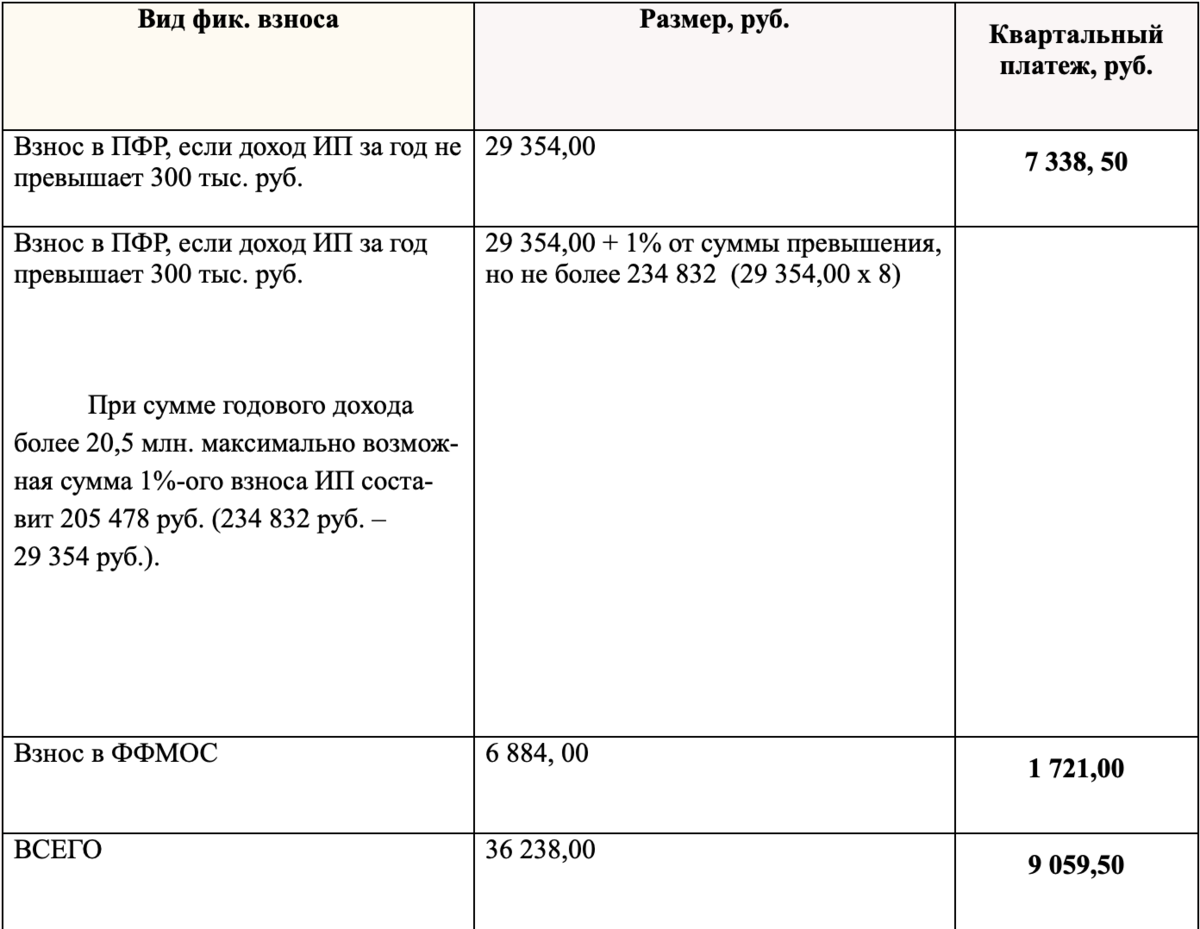

Фиксированные взносы идут на пенсионное и медицинское страхование. В 2023 году это 45 842 ₽. Их нужно уплатить до 31 декабря текущего года, даже если ИП не получал никакого дохода.

Если предприниматель был в статусе ИП неполный год, например зарегистрировал бизнес в июле, сумма взносов уменьшится пропорционально отработанным дням.

ИП может законно не платить фиксированные взносы в трех случаях:

В период, когда ИП освобожден от уплаты взносов, пенсионный стаж не считается. Чтобы он учитывался, ИП может платить взносы добровольно.

Дополнительные взносы идут на пенсионное страхование. Их платят, только если сумма годового дохода предпринимателя превысила 300 000 ₽. Размер дополнительных взносов — 1% от суммы превышения над 300 000 ₽.

При годовом доходе 500 000 ₽ ИП платит взносы с 200 000 ₽ — это разница между 500 000 и 300 000 ₽.

Сумма дополнительных взносов: (500 000 − 300 000) × 1% = 2000 ₽

Срок уплаты дополнительных взносов — до 1 июля года, следующего за отчетным. Так, дополнительные взносы за 2022 год нужно уплатить до 1 июля 2023 года.

Уплачивать фиксированные и дополнительные взносы можно всей суммой или частями, например раз в месяц или квартал. Главное — внести всю сумму до нужной даты. Как ИП на УСН «Доходы» без сотрудников проверить уплату налогов и взносов

Главное — внести всю сумму до нужной даты. Как ИП на УСН «Доходы» без сотрудников проверить уплату налогов и взносов

ИП на УСН и патенте без сотрудников могут уменьшить налог на всю сумму уплаченных страховых взносов. Вот как это сделать

Нужно ли платить взносы ИП на АУСН?

ИП на АУСН без сотрудников освобождены от уплаты страховых взносов, а предприниматели с сотрудниками платят только взносы на травматизм — в 2023 году это 2217 ₽ в год за весь штат. Платить взносы нужно ежемесячно равными частями — до 15-го числа месяца, следующего за отчетным.

Какие налоги и взносы платят за сотрудников?

Если у бизнеса есть сотрудники по трудовому договору и договору ГПД , он удерживает с их доходов налог на доход физических лиц — НДФЛ — и платит за них страховые взносы.

Налог на доходы физических лиц, или НДФЛ, — налог, который удерживает работодатель с доходов сотрудника: зарплаты, больничных, отпускных и премий. НДФЛ нужно удерживать в тот же день, когда вы перечисляете деньги сотруднику.

Ставка НДФЛ зависит от налогового резидентства и доходов работника:

Иногда ставки НДФЛ для нерезидентов России могут отличаться от стандартных. Например, если сотрудник живет за границей и получает дивиденды от российской компании, ставка НДФЛ будет 15% независимо от размера дивидендов. Список исключений для ставок НДФЛ — ст. 224 НК РФ

Страховые взносы — обязательные отчисления за сотрудников.

ИП и ООО на АУСН платят фиксированные страховые взносы на травматизм — в 2023 году это 2217 ₽ в год за весь штат.

Бизнес на остальных системах налогообложения платит взносы с дохода сотрудников до вычета НДФЛ. Всего есть четыре вида таких взносов:

на обязательное медицинское страхование, или ОМС, — 5,1%;

обязательное пенсионное страхование, или ОПС, — 22%;

случай временной нетрудоспособности и материнства, или ВНиМ, — 2,9%;

травматизм — от 0,2 до 8,5%.

Главное о страховых взносах: сколько, когда и куда платить

| ОПС, ОМС и ВНиМ | Взносы на травматизм | |

|---|---|---|

| Размер взносов | 30% | 0,2—8,5% в зависимости от класса профессионального риска Посмотреть тариф по взносам на травматизм |

| За кого платить | Только за сотрудников на трудовом договоре | |

| Куда платить | В налоговую | В СФР |

| Когда платить | Не позднее 28-го числа каждого месяца | Не позднее 15-го числа каждого месяца |

tableCell»>За сотрудников на трудовом договоре и договоре ГПД

tableCell»>За сотрудников на трудовом договоре и договоре ГПДРазмер взносов

ОПС, ОМС и ВНиМ

30%

Взносы на травматизм

0,2—8,5% в зависимости от класса профессионального риска

Посмотреть тариф по взносам на травматизм

За кого платить

ОПС, ОМС и ВНиМ

За сотрудников на трудовом договоре и договоре ГПД

Взносы на травматизм

Только за сотрудников на трудовом договоре

Куда платить

ОПС, ОМС и ВНиМ

В налоговую

Взносы на травматизм

В СФР

Когда платить

ОПС, ОМС и ВНиМ

Не позднее 28-го числа каждого месяца

Взносы на травматизм

Не позднее 15-го числа каждого месяца

Должен ли ИП платить взносы за себя, если не было дохода?

Если вы работаете на УСН, патенте или ОСНО, платить фиксированные страховые взносы за себя нужно, даже если не вели предпринимательскую деятельность и не получали доход.

ИП на АУСН и НПД освобождены от страховых взносов за себя, поэтому им ничего платить не нужно.

Когда ИП платить страховые взносы за себя?

Срок уплаты отличается для фиксированных и дополнительных взносов:

Уплачивать взносы можно любыми частями: например, раз в год или квартал.

Как ИП на УСН «Доходы» без сотрудников проверить уплату налогов и взносов

Когда платить страховые взносы, если я открыл ИП не в начале года?

Платить взносы нужно как обычно: фиксированные — до 31 декабря текущего года, дополнительные — до 1 июля следующего года.

Что нужно платить и когда подавать декларацию, если зарегистрировался в текущем году

Когда платить страховые взносы, если я хочу закрыть ИП?

После закрытия ИП у вас есть 15 календарных дней, чтобы уплатить взносы. Например, если снялись с учета в налоговой 1 июля, уплатить взносы нужно до 15 июля включительно.

Почему страховые взносы платят в налоговую?

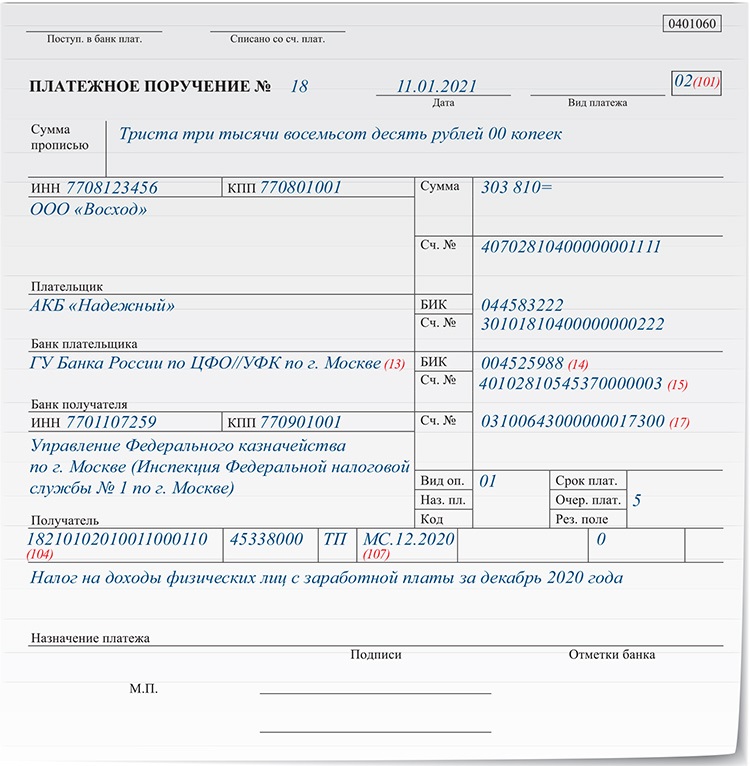

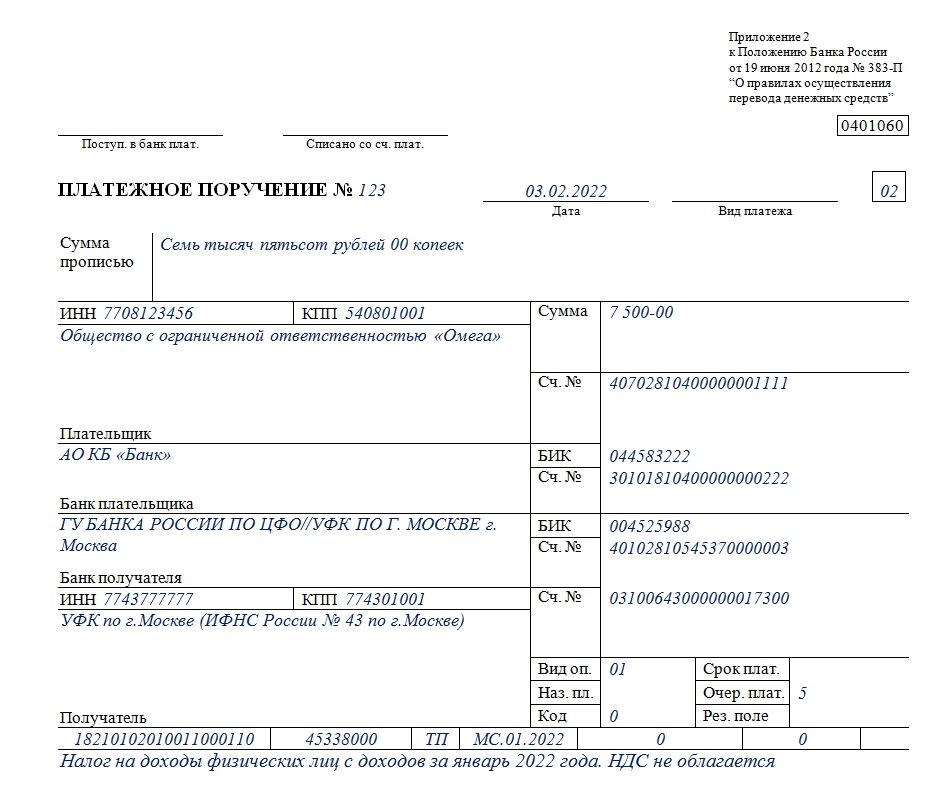

С 2017 года согласно главе 34 НК РФ взносы за ИП и сотрудников, которые раньше платили в СФР, нужно перечислять в налоговую. Исключение — взносы за сотрудников на травматизм по‑прежнему остаются в СФР.

Как заплатить взносы через Тинькофф?

Есть два способа: вы можете сформировать платежки в мобильном приложении Тинькофф Бухгалтерии и оплатить их в приложении Тинькофф Бизнеса или сделать все в личном кабинете Тинькофф Бизнеса.

В мобильном приложении Тинькофф Бухгалтерии и Тинькофф Бизнеса

На главном экране Тинькофф Бухгалтерии кликните по нужному событию и нажмите «Изменить».

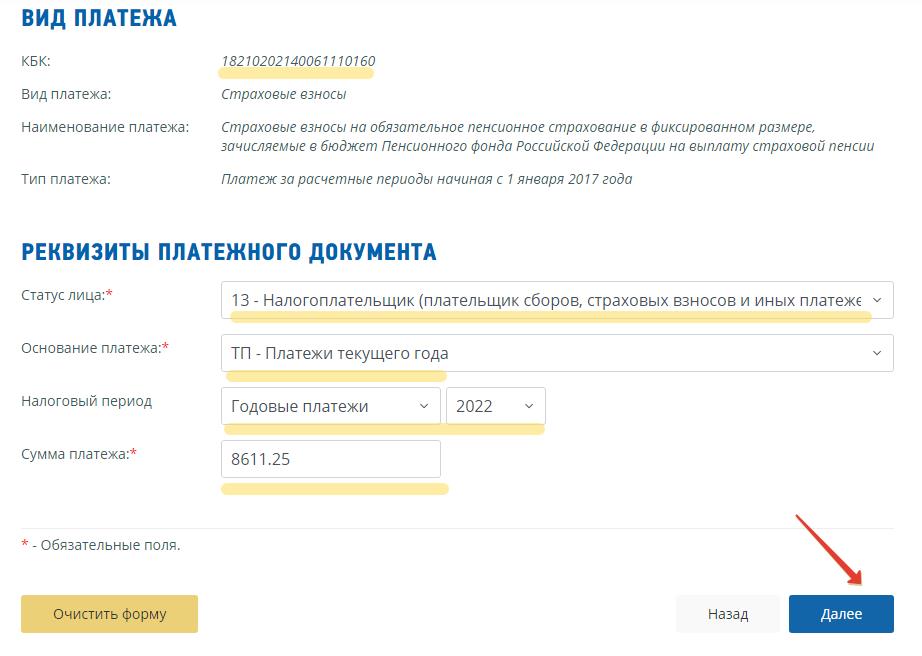

В мобильном приложении Тинькофф Бухгалтерии видно, какие взносы ожидают оплатыРеквизиты налоговой заполнятся автоматически на основе ваших данных. Нажмите «Далее» и настройте периодичность оплаты взносов: ежемесячно, ежеквартально или раз в год. После нажмите «Готово».

В поле «День платежа» выбрано 16-е число. Это значит, что каждое 16-е число указанных месяцев сервис сформирует платежку, которую вам нужно будет оплатить, и пришлет ссылку на нее в СМСДождитесь пуш‑уведомления или СМС со ссылкой на платежное поручение. При переходе по ссылке вы попадете в мобильное приложение Тинькофф Бизнеса на страницу с платежами на подпись. Дальше выберите нужный платеж и нажмите «Отправить». Готово! Деньги спишутся с вашего счета.

Если платежка уже сформирована, вы также можете сразу перейти в мобильное приложение Тинькофф Бизнеса и выбрать раздел «Счета и платежи» → «На подпись». Дальше выберите нужный платеж и нажмите «Отправить». Деньги спишутся с вашего счета.

В личном кабинете Тинькофф Бизнеса

Зайдите в личный кабинет Тинькофф Бизнеса и перейдите в раздел «Бухгалтерия». Затем кликните по нужному событию.

Чтобы оплатить взносы, в списке платежей выберите нужное событие. Например, «Фиксированные взносы в СФР за 2023»Настройте периодичность платежей: ежемесячно, ежеквартально или раз в год. Для этого в блоке с периодичностью отметьте нужное значение и нажмите «Сохранить».

На этом экране видно, что уже оплачено 10 802 ₽ взносов, а до конца года осталось уплатить 32 408 ₽Дождитесь СМС‑уведомления со ссылкой на платежное поручение.

Это значит, что сервис сформировал платежку на взносы.После получения СМС вы можете зайти на главную страницу личного кабинета Тинькофф Бизнеса, выбрать нужные платежи и отправить их на подпись. Второй способ — перейти по ссылке из СМС и оплатить взносы в мобильном приложении Тинькофф Бизнеса.

Чтобы оплатить взносы в личном кабинете, выберите нужные платежи на подпись и нажмите «Отправить». После этого деньги спишутся с вашего счета

Это значит, что сервис сформировал платежку на взносы.

Это значит, что сервис сформировал платежку на взносы.Получилось найти ответ?

Налог для самозанятых

Если вы станете самозанятым, вы должны зарегистрироваться в налоговой службе в качестве самозанятый человек. Вы платите налог на прибыль от вашего бизнеса и на любой другой доход, который у вас есть.

Если вы просрочите уплату причитающихся налогов, с вас будут начислены проценты. от даты оплаты до даты получения вашего платежа.

Как самозанятое лицо вы платите подоходный налог в соответствии с

система самооценки, один раз в год. Самооценка означает, что вы

несете ответственность за самостоятельное исчисление налога к уплате.

Вы платите предварительный налог (оценка налога, причитающегося за вашу текущую торговую деятельность). года) не позднее 31 октября каждого года и подать налоговую декларацию за предыдущий года не позднее 31 октября. Если вы платите и подаете налоговую декларацию онлайн используя доход Online Service (ROS), крайний срок обычно немного позже. Расширенный Крайний срок в 2023 году — 15 ноября.

Например, если ваш отчетный год начинается с 1 января по 31 декабря каждого года, вы уплачиваете Предварительный налог за 2023 год до 31 октября 2023 года на основе оценки вашей ответственности за весь год. При этом вы подаете налоговую декларацию на 2022 год и уплатить все налоги за этот год. Вы имеете право на нормальные налоговые кредиты и льготы по подоходному налогу.

На 2023 год вы можете получить Заработанный

Налоговый кредит на прибыль в размере 1775 евро (в 2022 году сумма составляла 1700 евро). Однако,

если вы также имеете право на сотрудника

Налоговый кредит (ранее известный как налоговый кредит PAYE), совокупная стоимость

эти кредиты не могут быть больше, чем значение налогового кредита работника.

Вы должны вести надлежащий учет, который включает:

- Все покупки и продажи товаров и услуг и

- Все полученные суммы и все выплаченные суммы

Вы должны вести подтверждающие записи (например, счета-фактуры, банковские и строительные документы). отчеты общества, чеки и квитанции). Вам не нужно отправлять их в в налоговую, но вы должны сохранить их на случай налоговой проверки.

Вы можете зачесть определенные деловые расходы в счет налогов. Некоторые примеры включают:

- Покупка товаров для перепродажи

- Заработная плата

- Аренда

- Тарифы

- Ремонт

- Освещение и отопление

- Эксплуатационные расходы транспортных средств или машин, используемых в бизнесе

- Бухгалтерские сборы

- Проценты, выплаченные по коммерческим кредитам

- Лизинговые платежи за транспортные средства или оборудование, используемые в бизнесе

- Взносы на вашу личную пенсию (до определенных пределов).

Если вы работаете из дома, вы можете претендовать на долю бытовые счета, такие как телефон, отопление, освещение и широкополосный доступ.

Дополнительную информацию о самозанятости можно найти в налоговом органе. руководство по самооценке, которое включает информацию о том, как заполнять ваша налоговая декларация и важные сроки. Доход также есть информация о постановке на налоговый учет и о коммерческих расходах которые вы можете требовать в счет дохода. Ваше местное налоговое управление также может помочь вам с любыми вопросами, которые могут у вас возникнуть.

Субподрядчики: Если вы являетесь субподрядчиком, работающим не по найму работающих в строительстве, лесном хозяйстве или мясоперерабатывающей промышленности, есть подробная информация о Соответствующий налог на контракты на веб-сайте доходов.

Универсальный социальный сбор, PRSI и НДС

USC: Вы должны платить универсальный социальный сбор (USC), если

ваш валовой доход превышает 13 000 евро в год.

Надбавка в размере 3% применяется к любому доходу от индивидуальной предпринимательской деятельности, превышающему 100 000 евро. Это означает, что самозанятые платят в общей сложности 11% USC с любого дохода свыше 100 000 евро. USC не распространяется на социальное обеспечение или аналогичные выплаты. Ты оплатить USC вместе с предварительным налоговым платежом.

PRSI: Самозанятые платят Класс S PRSI на свои доходы.

Налог на добавленную стоимость (НДС)

Вы должны зарегистрироваться для

Налог на добавленную стоимость (НДС), если ваш годовой оборот превышает или, вероятно,

быть более 75 000 евро на поставку товаров или 37 500 евро на поставку услуг.

Как трейдер вы платите НДС на товары и

услуги, приобретенные для бизнеса, и начисление НДС на товары и услуги

поставляет бизнес. Разница между уплаченным вами НДС и

Взимаемый с вас НДС должен быть уплачен в доход. Если сумма НДС, уплаченная вами

превышает НДС, взимаемый вами, Revenue погасит превышение. Это гарантирует

что НДС платит конечный покупатель, а не бизнес.

Это гарантирует

что НДС платит конечный покупатель, а не бизнес.

В налоговой службе есть информация о том, как учитывать и платить НДС.

Если вы работаете не по найму, вам необходимо зарегистрироваться для самооценки. Ты можешь читать подробнее о том, кто обязан проводить самооценку.

Вы (или агент) должны подать декларацию о подоходном налоге и самостоятельно оценить свой налог обязательств за предыдущий год. Вы можете:

- Заполнить форму 11 с помощью Revenue Online Service (ROS). Определенный человек должен е-файл с помощью ROS.

- Заполнить бумажную форму 11 (pdf) и отправить в налоговую службу

Если вы зарегистрировались для самооценки с 2015 года, вам необходимо оформить и оплатить онлайн.

Налоговая служба содержит дополнительную информацию и видеоинструкции по подаче ваша налоговая декларация.

Revenue также предоставляет Руководство по

Заполнение платежных и налоговых деклараций (pdf).

Если вы используете ROS для подачи налоговой декларации онлайн, она рассчитает самооценка на основе предоставленной вами информации. Вы можете принять этот расчет или введите свою собственную самооценку.

Если вы используете бумажную форму 11, она включает раздел самооценки, который вы (или ваш агент) должны заполнить и подписать. Если вы подаете бумажную налоговую декларацию рано, до 31 августа, налоговая служба заполнит раздел самооценки на вашего имени.

Складирование задолженности

Некоторая неуплаченная налоговая задолженность, возникшая в результате пандемии COVID-19, может быть отсрочена или на складе .

Долги, хранившиеся на складе, облагаются процентной ставкой 0% за хранящиеся на складе период. После окончания периода согласовывается поэтапная схема оплаты и процентная ставка 3% применяется с этого времени.

Дополнительную информацию можно получить в разделе «Информация о доходах».

Буклет по складированию налоговой задолженности (pdf).

Льгота по подоходному налогу для самозанятых

Введена временная льгота по подоходному налогу для самозанятых были прибыльными в 2019 году, но получили убыток в 2020 году из-за COVID-19 пандемия.

У самозанятых могут быть потери 2020 года (и некоторые неиспользованные амортизационные отчисления), переносимые и вычитаемые из их прибыли за 2019 г., к уменьшить сумму подоходного налога с этой прибыли. Максимум что может быть унесенный обратно составил 25 000 евро.

У доходов есть руководство к налоговым льготам для самозанятых и как подать заявку (pdf).

Местный вызов телефоны и контактные данные региональных отделений налоговой службы доступны на странице контактов веб-сайта доходов.

Уведомление IRS 2014-7, Выплаты за трудности ухода, исключаемые из дохода

Если вы являетесь индивидуальным поставщиком услуг и живете со своим клиентом, доход, который вы получаете за предоставление услуг по уходу, может быть исключен из вашего федерального подоходного налога.

DSHS не может предоставлять налоговые консультации. Если у вас есть вопросы о том, как приведенная ниже информация влияет на вашу индивидуальную налоговую ситуацию, проконсультируйтесь со специалистом по налогам.

Справочная информация

21 января 2014 г. Налоговое управление США выпустило Уведомление 2014-7. В Уведомлении поясняется, что IRS рассматривает определенные платежи за услуги по уходу за собой как «выплаты за трудности ухода», которые не облагаются федеральным подоходным налогом. Исключение распространяется на доход, полученный от предоставления услуг по личному уходу, когда клиент Medicaid и поставщик услуг проживают в одном доме. Как написано, Уведомление IRS применяется только к исключению платежей за услуги по личному уходу, предоставляемые в рамках программ отказа от услуг на дому и по месту жительства (HCBS), таких как COPES, которые действуют в соответствии с разделом 19.15(с) Закона о социальном обеспечении.

Поскольку в уведомлении IRS не упоминались услуги по уходу за собой, предоставляемые другими программами, такими как Medicaid Personal Care и Community First Choice (CFC), DSHS запросило у IRS решение в частном письме. В запросе у IRS спрашивалось, применяется ли такое же освобождение от налогообложения к платежам за услуги по уходу за собой, которые финансируются через другие подобные программы. 18 марта 2016 г. IRS постановило, что исключение дохода может быть распространено на поставщиков услуг штата Вашингтон, которые предоставляют услуги личной гигиены клиентам в рамках программ Community First Choice (CFC), Medicaid Personal Care (MPC), программ отказа от HCBS и аналогичных государственных программ. финансируемые программы.

Это относится ко мне?

Индивидуальные поставщики услуг имеют право на исключение из дохода в связи с трудностями ухода, если они проживают с клиентом DSHS в одной семье. Это означает, что заработная плата, полученная ИП за оказание личной помощи клиенту DSHS, с которым он проживает, исключается из дохода ИП для целей подоходного налога.

Исключение дохода, связанного с трудностями ухода, применяется только к услугам личной гигиены и экстренной помощи, [1] , которые указаны отдельно в отчетах о прибылях и убытках W2 на конец года. Исключение не распространяется на выплаты, сделанные для временного ухода [2] , обучения для приобретения навыков, времени в пути, необходимых тренингов или оплачиваемого отпуска. Исключение не распространяется на платежи, которые вы получаете непосредственно от своих клиентов, которые известны как суммы «участия клиента».

Что меняется в IPOne

В Апрель 2020 платежная система IPOne сможет исключать соответствующие платежи из расчета вашего федерального подоходного налога (FIT) и из заработной платы, указанной в вашем отчете W2 за 2020 год. Все предыдущие годы, включая ваш 2019W2, будет отражена полная сумма выплаченной за год заработной платы. Как индивидуальный налогоплательщик, вы можете заявить об этом исключении дохода в своей личной налоговой декларации при подаче декларации. Если вам нужна помощь в том, как это сделать, обратитесь к специалисту по налогам или в IRS.

Если вам нужна помощь в том, как это сделать, обратитесь к специалисту по налогам или в IRS.

За прошлые годы, что мне нужно сделать?

Вы обязаны определить, распространяется ли на вас это исключение дохода. Вы также несете ответственность за определение того, какие платежи предназначены для услуг личной гигиены или помощи по уходу, а затем исключите только эти суммы из вашей валовой заработной платы в налоговых декларациях. Раздел «Описание» отчета о доходах на конец года — последний день выплаты жалованья, выданный в календарном году (в 2019 году)., это будет день выплаты жалованья 16 декабря 2019 г.) – указана сумма, уплаченная за определенные услуги, включая услуги по личному уходу и неотложную помощь. Если вам нужна помощь или у вас есть вопросы о вашем праве на участие или о том, как подать налоговую декларацию на конец года, обратитесь к специалисту по налогам или в IRS.

Исключение применяется ко всем открытым налоговым годам, в которых соблюдены критерии для этого исключения. Пожалуйста, свяжитесь со своим налоговым консультантом или в IRS с вопросами о том, какие налоговые годы открыты и как заявить об этом исключении или внести поправки в предыдущую декларацию.

Пожалуйста, свяжитесь со своим налоговым консультантом или в IRS с вопросами о том, какие налоговые годы открыты и как заявить об этом исключении или внести поправки в предыдущую декларацию.

Я живу со своим клиентом. Как зарегистрироваться?

Обратите внимание, что это не дополнительная программа для участия. Если вы являетесь индивидуальным поставщиком услуг и живете со своим клиентом DSHS, в руководстве IRS говорится, что это исключение дохода распространяется на ваш заработок. Начиная с апреля 2020 года платежная система IPOne сможет применять это исключение дохода к вашим обязательствам по федеральному подоходному налогу (FIT).

Посетите веб-сайт PPL Washington IPOne, чтобы найти Инструкции по исключению федерального дохода в связи с трудностями ухода и формы заявлений. Внимательно ознакомьтесь с этими документами и информацией на этом сайте. Если вы соответствуете всем критериям, заполните форму в соответствии с инструкциями и верните ее в PPL для обработки. Пожалуйста, подождите 1-2 цикла начисления заработной платы, особенно в начале программы, когда ожидается большое количество ответов, чтобы это исключение дохода было применено к вашим доходам.

Пожалуйста, подождите 1-2 цикла начисления заработной платы, особенно в начале программы, когда ожидается большое количество ответов, чтобы это исключение дохода было применено к вашим доходам.

Если ваша жизненная ситуация изменится, и вы больше не будете жить с вашим клиентом в будущем, обязательно заполните соответствующий раздел формы заявки и верните ее в PPL. Вы несете ответственность за своевременное обновление статуса своей жизненной ситуации.

Ресурсы

Регистрационные формы будут размещены на веб-сайте PPL Washington IPOne до включения этой функции в IPOne. Пожалуйста, обращайтесь в колл-центр IPOne по телефону 844-240-1526, если у вас возникнут дополнительные вопросы о подаче заполненной регистрационной формы.

Если у вас есть вопросы по налогам за прошлые годы, обратитесь к специалисту по подготовке налоговых деклараций. Другие ресурсы включают налоговую службу DSHS по телефону:

- (866) 563-8155 (звонок бесплатный) .

- (360) 664-5830 (Лейси/Олимпия)

- Taxinfo@dshs.