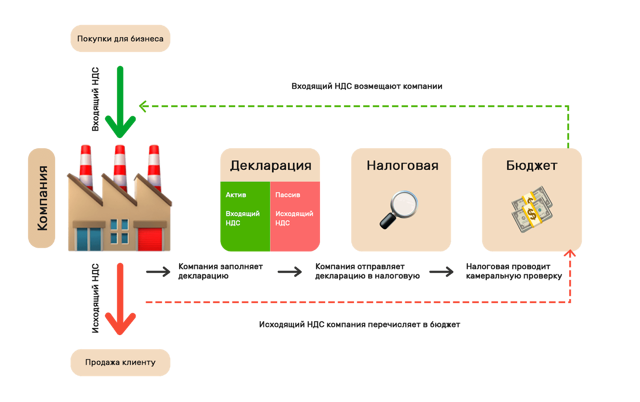

Что такое НДС и как его рассчитывать?

В статье Вы сможете узнать что такое НДС и как его рассчитывать. Реалии бизнеса таковы, что данные знания необходимы для ведения деятельности в рамках законодательства Украины.

Налог введен для решения задач:

- Согласование налоговых систем европейских стран;

- Организация постоянного источника дохода в государственную казну;

- Упорядочивание доходов.

Налог на добавленную стоимость взыскивается по всей территории страны, образовывает бюджет, а также обязателен к уплате для каждого на рынке, кроме льготников и освобожденных лиц.

Если у вас есть вопросы по внедрению, работе или сопровождению программ автоматизации →

Закажите консультацию

ВНИМАНИЕ! Если у вас вопросы по НДС и расчету других налогов, то его стоит задавать налоговой, а мы можем проконсультировать Вас относительно работы программного обеспечения или поддержки программ для учета и автоматизации! Мы очень надеемся, что в нашей статье вы найдете ответ на ваш вопрос

Подробнее о том, что такое НДС

Согласно законодательству Украины данный налог — взыскание части на добавленную стоимость, что формируется на каждом этапе производства и является разницей между ценой проданной продукции, услуг и затратами на изготовление товаров.

Добавленную стоимость можно рассчитать при помощи формулы:

- ДС = V + m, где V — сумма выплачиваемой заработной платы, а m — получаемая прибыль.

Или другим способом:

- ДС = В — И, где В — сумма поступлений за реализованные товары, а И — затраты на изготовление продукции.

Необходимо платить НДС, в таких случаях:

- Поставки услуг и товаров совершаются на таможенной территории Украины. Определяется данное понятие согласно статье 186 Налогового кодекса Украины;

- Ввоз/вывоз продукции с/на таможенную территорию Украины;

- Поставка услуг с международных перевозок пассажиров, багажа и груза.

Не платиться НДС, когда:

- Место поставки услуг находится за границами Украины, согласно статье 186 НКУ;

- Операции относятся к описанным в статье 196 НКУ.

Освобождаются от налога операции указанные в статье 197 НКУ, а также обозначенные отдельным положением подраздела 2 раздела ХХ НКУ.

Существуют следующие ставки НДС:

- 20% — основная, применяется в большей части случаев;

- 7% — медицинская ставка.

Подпункт “в” 193.1 НКУ.

Подпункт “в” 193.1 НКУ. - 0 % — экспортная ставка. В пункте 195 НКУ описано, когда пользуются данным процентом.

Подпункт “в” 193.1 НКУ.

Подпункт “в” 193.1 НКУ.Как рассчитать НДС?

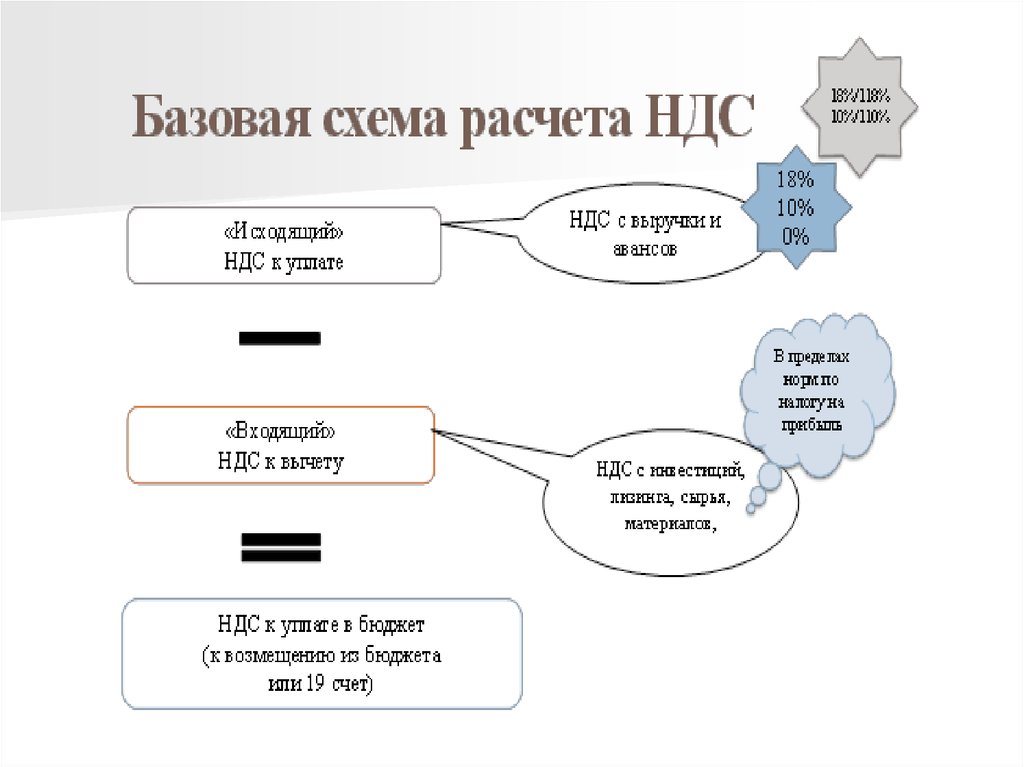

Для того, чтобы рассчитать НДС, необходимо воспользоваться такой формулой:

НДС = Отпускная цена (себестоимость + прибыль) × ставку налога.

Разберем на примере, допустим себестоимость нашего товара 6000 гривен, а заложенная в стоимость прибыль — 2000 гривен. В таком случае отпускная цена будет составлять — 6000 + 2000 = 8000. Рассчитываем сумму налога при ставке в 20%: 8000 × 20% = 1600.

Обратите внимание! Отпускная цена без учета налога на добавленную стоимость 8000 гривен, а с НДС = 8000 + 1600 = 9600. Если ставка налога составляет 20%, тогда сумма НДС будет 1⁄5 от стоимости продукта без НДС, то есть в данном случае можно 8000 гривен поделить на 5 и получить сумму налога, то есть 1600.

«BAS Бухгалтерія»

Подробнее о программе

Перейти

Рассчитаем НДС при ставке 0%. Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия — ничего с вышеупомянутого не предусматривается.

Для начала рассмотрим в чем разница между без НДС и с нулевым процентом. Итак, когда 0% существует нулевое налоговое обязательство и налоговый кредит по входящим накладным, а в случае отсутствия — ничего с вышеупомянутого не предусматривается.

При нулевой ставке возможен отрицательный НДС, что возмещается с государства.

Разберем на примере. Реализуем товар на экспорт, отпускная цена у нас 8000 гривен, налог при этом 0 гривен. Но по закупленным материалам для изготовления продукции мы имеем входящий налог на добавленную стоимость в размере 500 гривен. Тогда рассчитываем НДС таким образом: налоговое обязательство — налоговый кредит, то есть 0 — 500, что равно -500 гривен.

Поставщик при этом может запросить возмещение из бюджета в размере 500 гривен. Получить его можно либо на банковский счет или в счет погашения других налогов и обязательств.

Налоговый кредит — размер налога на добавленную стоимость, что платят во время приобретения продукции или услуг.

Рассмотрим как вычесть налог от суммы с НДС.

Допустим мы для производства товара на экспорт произвели закупку материалов на сумму 3000 гривен с учетом НДС. Просто умножить 3000 на 20% мы не можем, поскольку налог при ставке в 20% базируется на цене без учета налога на добавленную стоимость, а у нас 3000 это с учетом НДС.

С примера выше мы знаем, что при сумме в 9600 размер налога составляет 1600. То есть 1600/9600 = 1⁄6.

Значит, НДС рассчитываем таким образом: 3000 × 1⁄6 = 500.

Как рассчитать НДС для уплаты в бюджет?

Напишите нам

Воспользуемся следующей формулой: Налог на добавленную стоимость для уплаты = налоговое обязательство — налоговый кредит

С примеров выше, мы знаем, что налоговое обязательство составляет 1600, а налоговый кредит — 500.

Значит, НДС = 1600 — 500 = 1100. Данную сумму необходимо выплатить в бюджет государства в определенный срок, то есть 30 дней после того, как закончился отчетный месяц.

Если у Вас возникли вопросы касательно программ BAS, обращайтесь к специалистам нашей компании.

НДС в Германии: пример для подражания или необходимость реформ?

26.03.2019 — СтатьяС 1 января налог на добавленную стоимость в России вырос c 18 до 20 процентов. Одни эксперты предсказывают неизбежный рост цен, влияние на инфляцию и ограниченный эффект для экономики. Другие считают это повышение безобидным и приводят в пример европейский опыт. А как обстоят дела с НДС в Германии?

Налог на добавленную стоимость – часть нашей повседневной жизни. Ежедневно мы совершаем самые разные покупки, каждая из которых приносит определенный доход в казну государства. Сейчас в Германии действуют две процентные ставки НДС: главная – 19 процентов, и сниженная – 7 процентов от стоимости товаров или услуг. Сниженная ставка НДС применяется на определенные категории продуктов и товаров первой необходимости, в том числе на мясо, рыбу, молоко, овощи, фрукты, муку, крупы, сахар, чай, кофе, книги, газеты, инвалидные коляски, медицинские протезы, а также фермерских животных – коров, овец, кур.

Сложные механизмы и структуры НДС сделали этот налог в Германии одним из важнейших источников дохода для государства. В настоящее время он обеспечивает чуть более 30 процентов всех налоговых поступлений в казну. По закону предприятия обязаны оплачивать налог на добавленную стоимость каждый месяц. Молодые компании должны также предоставлять предварительные НДС-декларации ежемесячно в течение первых двух лет с начала работы. Предприятия отчитываются по НДС в конце каждого года. Это касается и крупных компании, и частных предпринимателей. Четкая схема расчета НДС существует для деятельности внутри страны и операций с импортом. А вот ставка налога при экспорте товаров и услуг в Германии равна нулю.

История налога в Германии

В 2018 году НДС в Германии отмечал 50-летний юбилей. Однако началась его история еще раньше – в конце Первой мировой войны. Тогда экономика страны испытывала сильнейший упадок. Дефицит бюджета и послевоенные выплаты нанесли серьезный удар по финансовой ситуации. Чтобы хоть как-то пополнить казну, правительство приняло решение ввести налог с оборота, который, по сути, стал первым в стране настоящим налогом такого рода. Его первоначальная ставка была всего 0,5 процента. Со временем она увеличивалась и в 1951 году составляла уже 4 процента. Официально этот налог назывался Allphasen-Brutto-Umsatzsteuer («многофазный налог с оборота») и взимался на каждом этапе продаж в рамках различных производственных цепочек. Этот налог был выгоден для крупных компаний, которые сами интегрировали все процессы и платили его только один раз.

Ситуация изменилась в 1968 году, когда государство ввело существующий до сих пор Umsatzsteuer, который также известен как Mehrwertsteuer, – налог с оборота или налог на добавленную стоимость. Основная налоговая ставка составила тогда 10 процентов, льготная – 5. Стоит сказать, что налоговая реформа готовилась около четырнадцати лет, но не все прошло так гладко. Теперь компании и трейдеры стали платить друг другу валовую цену, включая НДС. То есть каждая компания в экономической цепочке стала платить только за добавленную стоимость, которую она создает, например, за дальнейшую обработку. В конечном итоге, оплата налога легла на потребителя, на которого компании стали переносить свои затраты. Многие предприятия сферы услуг и магазины розничной торговли просто увеличили свои цены на те самые 10 процентов и для граждан нововведение стало настоящим шоком. Однако схема включала в себя список товаров и услуг, которые относились к основным потребностям и проходили в системе налогообложения по льготному тарифу.

Критика налога сегодня

Очередная реформа НДС произошла в Германии в 2007 году. Ее подготовило новое правительство под руководством Ангелы Меркель. Тогда были установлены тарифы НДС, действующие по сей день. Повышение основной ставки до 19 процентов не было резким, налоги росли постепенно, начиная с 1979 года. Можно сказать, что все прошло безболезненно, однако без критики не обошлось. В основном повышение ставок ругали за то, что из-за подорожания некоторых товаров и услуг налоговая нагрузка легла на получателей низких и средних доходов. Эксперты выявили закономерность: чем ниже у покупателя зарплата, тем большую ее часть он тратит на потребление. То есть малоимущие и представители среднего класса отдают государству в виде НДС существенно более крупную долю своих доходов, чем люди с высоким заработком.

Кроме того, в настоящий момент в Германии идет активная дискуссия о пересмотре перечня предметов первой необходимости с налоговыми льготами. Так, например, спикер по вопросам семейной политики фракции ХДС Маркус Вайнберг неоднократно выступал с инициативой снижения налога на такие товары, как детские подгузники и предметы женской гигиены – прокладки и тампоны. «Различные товары женской гигиены относятся к товарам первой необходимости для около 50 процентов населения страны и облагаются при этом налогом, будто это предмет роскоши», – раскритиковал Вайнберг существующую практику в одном из своих заявлений. Эту инициативу мгновенно поддержали активисты и Интернет-пользователи.

Самое популярное сравнение в немецких СМИ – это регулярная 19-процентная ставка НДС для подгузников, прокладок и минеральной воды и сниженный налог в 7 процентов, например, для таких деликатесов, как икра, фуа-гра и черепашье мясо. Логические расхождения критики видят и в похожих категориях товаров. Почему овощи и фрукты, вне зависимости от страны их произрастания, а также формы – свежие, в виде пюре или варенья, облагаются льготным налогом, а фруктовые и овощные соки – полной налоговой ставкой? Другой пример: молоко и молочные продукты с низким содержанием добавок проходят по льготному тарифу, а соевое молоко и продукты для аллергиков облагаются полным налогом. К реформе НДС призывают многочисленные онлайн-петиции, на государственном уровне ее поддерживает Союз налогоплательщиков Германии (BdSt).

К реформе НДС призывают многочисленные онлайн-петиции, на государственном уровне ее поддерживает Союз налогоплательщиков Германии (BdSt).

Критике со стороны экспертов и профессионального сообщества подвергается и последнее изменение в законодательстве по НДС в отношении гостиничного дела. С января 2010 года услуги всех отелей, пансионов и гостевых домов стали облагаться льготной налоговой ставкой. Однако это касается лишь непосредственно ночевки. Все остальные услуги – например, завтрак, парковка, доступ в интернет, сауна, стирка белья – оплачиваются по стандартному тарифу. То есть хозяевам отелей приходится вести «двойную бухгалтерию» и рассчитывать сумму налога по двум различным категориям.

НДС в Европе

Каждый год портал Statista делает обзор данных по уровню НДС в европейских странах. По состоянию на 2018 год самый низкий налог зафиксирован в Швейцарии – всего 7,7 процента. При этом, в стране действуют сразу три различные ставки: наряду с регулярной существует две льготных – 2,5 процента для большинства продуктов питания и медикаментов, а также 3,8 процента – для услуг отелей. Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Стоит отметить, что в некоторых странах Европы существует не просто две тарифных ставки НДС – полная и льготная, но и несколько подкатегорий специальных сниженных ставок. Например, во Франции пять вариантов НДС: основная ставка – 20 процентов и три вида льготных – 2,1 процента, 5,5 процента и 10 процентов, действующие на разные категории товаров. Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

Tax Free: система возврата НДС для туристов

Популярная среди туристов практика покупок по системе Tax Free распространена и в Германии. Почти во всех магазинах одежды, обуви и промтоваров оформляют документы для возврата НДС. Это позволяет путешественникам дополнительно экономить 10-15 процентов от стоимости покупок. Право на такие розничные сделки имеют нерезиденты Евросоюза и люди, не имеющие разрешения на жительство в стране сроком больше, чем на три месяца. При этом, минимальная сумма покупок должна составлять 25 евро одним чеком, при покупке продуктов питания – не менее 50 евро. Еще одно важное условие – перевозка покупок в личном багаже, а не почтовая пересылка или передача их через третьих лиц. Исключением в системе Tax Free в Германии являются различные услуги, например, плата за проезд, счета в ресторане, проживание в отеле и прочее, а также любое оборудование для личного транспорта, например, покупка бампера, стекол, топлива, моторного масла и так далее. Также стоит учитывать, что у каждой страны-участницы ЕС своя ставка возврата НДС и собственные ограничения по сумме минимального и максимального возврата.

При этом, минимальная сумма покупок должна составлять 25 евро одним чеком, при покупке продуктов питания – не менее 50 евро. Еще одно важное условие – перевозка покупок в личном багаже, а не почтовая пересылка или передача их через третьих лиц. Исключением в системе Tax Free в Германии являются различные услуги, например, плата за проезд, счета в ресторане, проживание в отеле и прочее, а также любое оборудование для личного транспорта, например, покупка бампера, стекол, топлива, моторного масла и так далее. Также стоит учитывать, что у каждой страны-участницы ЕС своя ставка возврата НДС и собственные ограничения по сумме минимального и максимального возврата.

Дарья Хрущёва

Налог на добавленную стоимость (НДС): что это такое и как он работает

Александр Спатари/Getty Images

3 минуты чтения Опубликовано 16 декабря 2021 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) является международной альтернативой налогу с продаж в США и применяется к продаже товаров и услуг в более чем 160 странах.

Однако налог на добавленную стоимость является более сложным, чем простой налог с продаж. Рассмотрим подробнее, как работает налог на стоимость.

Рассмотрим подробнее, как работает налог на стоимость.

Как работает налог на добавленную стоимость?

Как и налог с продаж, налог на стоимость облагается потреблением, а не доходом физического лица или компании. Как правило, они собираются на нескольких этапах создания товара или услуги на рынке для продажи. При производстве товара или услуги НДС оценивается и взимается на каждом этапе, на котором к товару добавляется какая-либо форма стоимости, например, во время производства, распространения или продажи продукта. Короче говоря, налог на стоимость — это разница между стоимостью товаров и продажной ценой, известная как валовая прибыль.

НДС зависит от стоимости товара на момент добавления дополнительной стоимости. В зависимости от того, как структурирован НДС, причитающаяся сумма зависит от валовой прибыли продукта или услуги и не включает сумму, которая, возможно, уже была обложена налогом на предыдущем этапе.

Пример НДС

Чтобы лучше понять, что это значит, рассмотрим следующий пример. Скажем, например, вы путешествуете по Франции и заходите в сувенирный магазин в Париже, чтобы купить футболку. Ставка налога на стоимость во Франции в настоящее время составляет 20 процентов. Происходят следующие этапы налогообложения:

Скажем, например, вы путешествуете по Франции и заходите в сувенирный магазин в Париже, чтобы купить футболку. Ставка налога на стоимость во Франции в настоящее время составляет 20 процентов. Происходят следующие этапы налогообложения:

- Производитель футболок покупает ткань за 1 евро для изготовления рубашки и должен заплатить НДС в размере 20 центов за купленное сырье. Пока они потратили 1,20 евро.

- Производитель продает футболки французским сувенирным магазинам за 5 евро плюс налог на стоимость в размере 1 евро (20-процентный налог на добавленную стоимость), причитающийся правительству Франции, итого 6 евро. Производитель платит французскому правительству только 80 центов из 1 евро, так как он уже заплатил 20 центов НДС за сырье.

- Когда вы покупаете футболку в сувенирном магазине, вы платите за нее 12 евро, что составляет стоимость 10 евро плюс 20 процентов НДС. Сувенирный магазин будет нести ответственность за уплату налога на добавленную стоимость в размере 1 евро, поскольку 20 центов уже были уплачены за сырье, а 80 центов были уплачены за оптовую покупку футболки.

Как видите, процесс расчета налога на стоимость является более сложным, требуя от разных организаций уплаты налогов и предоставления отчетности на разных этапах.

Иностранцы, совершающие покупки за границей, могут претендовать на возмещение НДС в участвующих магазинах по возвращении домой. Если вы совершаете покупки за границей, вы можете соответствовать требованиям, если покупка была совершена не более чем с 60 до 9.0 дней назад.

При покупке запросите возврат НДС. Продавцы попросят у вас паспорт и введут покупку в систему, распечатают специальную квитанцию, проштампуют ее и положат в специальный конверт, который вы предъявите в аэропорту перед вылетом. По прибытии в аэропорт вам нужно будет посетить таможенный стол с заполненной квитанцией о возмещении НДС в конверте. Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы можете получить возмещение налога на стоимость наличными, получить чек по почте или возврат части налога на кредитную карту, использованную для покупки.

В США нет налога на добавленную стоимость

Многие американцы не знакомы с налогом на стоимость, поскольку его не существует в США

Вместо этого взимается налог с продаж, который оплачивается потребителем в виде процента от продажная цена товара или услуги. Оба типа налогов собирают одинаковую сумму дохода, но подходят к налогообложению по-разному.

Налог на добавленную стоимость и налог с продаж: различия

Налог с продаж довольно прост для понимания. Почти во всех случаях цена товара или услуги, которую вы видите, будет облагаться дополнительным налогом с продаж, рассчитываемым как процент от цены товара. Таким образом, рубашка за 10 долларов, которую вы покупаете, будет стоить вам 11 долларов в кассе, если вы добавите 10-процентный налог с продаж. В отличие от этого, многие зарубежные страны встраивают налог на добавленную стоимость в ценник.

Налог с продаж зависит от города или штата. Налог на стоимость обычно одинаков по всей стране. Например, НДС в Испании составляет 21 процент, а во Франции — 20 процентов.

Например, НДС в Испании составляет 21 процент, а во Франции — 20 процентов.

Налог с продаж уплачивается конечным потребителем при продаже готового товара или продукта. В случае налога на стоимость он взимается и собирается на каждом этапе цепочки поставок, начиная с закупки сырья, путем распределения и его продажи. Это означает, что как предприятия, так и частные лица платят НДС, а не возлагают все бремя на конечного потребителя.

Ни один из этих налогов не пользуется популярностью у населения. В конце концов, кто хочет платить больше за товары и услуги? Однако налоговые начисления являются важной частью общества, оплачивая многие общественные услуги, такие как школы, дороги, общественная безопасность и инфраструктура.

Подробнее:

- Текущие налоговые категории

- Штат без подоходного налога лучше или хуже для ваших финансов?

- Виды необлагаемых налогом и необлагаемых налогом доходов

Полное руководство по начислению и возмещению НДС

Если ваш бизнес зарегистрирован в качестве плательщика НДС и вы знаете, какая ставка применяется к вашим товарам или услугам, вы готовы начать взимать НДС.

Взимание исходящего НДС с ваших клиентов

НДС, который вы взимаете со своих клиентов, называется исходящим НДС. Когда ваш бизнес зарегистрирован для уплаты НДС, вам необходимо добавить НДС к каждой позиции, облагаемой НДС, в каждом из ваших счетов-фактур. Объектами обложения НДС являются любые товары или услуги, которые облагаются НДС по стандартной, пониженной или нулевой ставке.

Ставка НДС, которую вы применяете к каждому предмету, является ставкой, которую HMRC определяет, что вы должны взимать плату за этот предмет. Например, если предприятие продает детское оборудование, а также продает люльку и люльку, люлька будет облагаться ставкой 5%, а люлька — 0%, поскольку начисляемый НДС для каждого из этих товаров разный.

HMRC называет все счета-фактуры, содержащие НДС, «счетами-фактурами с НДС». Взгляните на наше руководство о правилах того, что должно быть указано в счете-фактуре НДС, чтобы узнать больше.

Взимание НДС с ваших клиентов в FreeAgent

Если вы используете FreeAgent, вы можете выбрать из галереи шаблонов счетов, которые включают всю информацию об НДС, которую требует HMRC. Просто выберите соответствующую ставку НДС при добавлении товаров в счета, а FreeAgent сделает все остальное.

Просто выберите соответствующую ставку НДС при добавлении товаров в счета, а FreeAgent сделает все остальное.

Узнайте больше об НДС в FreeAgent и узнайте, как наше программное обеспечение может облегчить процесс взимания НДС с клиентов.

Возврат НДС по вашим покупкам

Теперь вы знаете, как взимать исходящий НДС с ваших клиентов, а как насчет НДС, который вы видите в счетах, которые выставляют вам ваши поставщики? Если ваш бизнес зарегистрирован в качестве плательщика НДС, вы можете потребовать возмещения НДС от HMRC в качестве входного НДС.

В каких случаях нельзя требовать возврата НДС с покупок?

Существуют виды расходов, по которым не допускается возмещение НДС. Классический пример — деловые развлечения. Если вы приглашаете не сотрудников (например, нынешних или потенциальных клиентов) на обед, ресторан будет взимать с вас НДС, но HMRC говорит, что вы не можете требовать возврата этого НДС в качестве входного НДС. Вы просто должны взять полную стоимость на подбородок.

Если поставщик не предоставил вам действующий счет-фактуру с НДС, то в большинстве случаев вы не можете требовать возврата НДС. Есть некоторые исключения (например, если вы получаете только кассовый чек с номером плательщика НДС поставщика, вы можете требовать возмещения НДС по товарам, облагаемым НДС), но не пытайтесь требовать возмещения НДС по любым счетам или квитанциям, которые, по вашему мнению, может быть не действительным. Если вас посетит налоговый инспектор, он проверит счета, которые предоставили вам ваши поставщики, поэтому, если у вас есть какие-либо сомнения, обязательно проконсультируйтесь с бухгалтером, прежде чем предъявлять претензии.

Если в счете не указан НДС (например, если ваш поставщик не зарегистрирован в качестве плательщика НДС и поэтому не взимал с вас НДС) или если счет относится к товарам или услугам, освобожденным от НДС, вы не будете иметь возможность требовать возмещения любого НДС.

Схема фиксированной ставки НДС также работает по-другому. Вы не возмещаете входящий НДС, за исключением крупных капитальных активов. Вы можете узнать больше в нашем руководстве по использованию схемы фиксированной ставки.

Вы не возмещаете входящий НДС, за исключением крупных капитальных активов. Вы можете узнать больше в нашем руководстве по использованию схемы фиксированной ставки.

Что делать, если ваш бизнес не зарегистрирован в качестве плательщика НДС?

Если ваш бизнес не зарегистрирован в качестве плательщика НДС, вы не можете взимать НДС со своих клиентов, но это также означает, что вы не можете требовать возврата НДС.

Вы должны зарегистрировать свой бизнес в качестве плательщика НДС, если его годовой налогооблагаемый объем продаж превышает лимит регистрации НДС. В некоторых случаях вы можете зарегистрироваться до того, как достигнете порога, например, чтобы потребовать возмещения НДС по затратам. Однако помните, что если текущими и потенциальными клиентами вашего бизнеса являются обычные люди, вы можете принять решение не регистрироваться в качестве плательщика НДС до тех пор, пока это не потребуется, потому что, если вы взимаете НДС с клиента, который не зарегистрирован в качестве плательщика НДС, он не может требовать его обратно. Этот клиент может почувствовать, что ваши цены выросли.

Этот клиент может почувствовать, что ваши цены выросли.

Например, садовник, зарегистрированный как плательщик НДС, который берет 70 фунтов стерлингов за полный рабочий день, применит к соответствующему счету стандартную ставку НДС в размере 20%. Это означает, что клиенты садовника, которые являются представителями общественности и, следовательно, не зарегистрированы для уплаты НДС, должны будут платить 84 фунта стерлингов (70 фунтов стерлингов x 1,2 = 84 фунта стерлингов) вместо 70 фунтов стерлингов за полный рабочий день. В результате этот садовник может бороться за победу в бизнесе у конкурента, который не зарегистрирован в качестве плательщика НДС.

Возврат НДС в FreeAgent

Возмещение НДС может быть сложным, но FreeAgent может помочь упростить этот процесс. Используя соответствующую информацию из счетов, расходов и банковских транзакций, которую вы вводите в ходе ведения бизнеса, FreeAgent автоматически формирует вашу декларацию по НДС, готовую для подачи в HMRC.