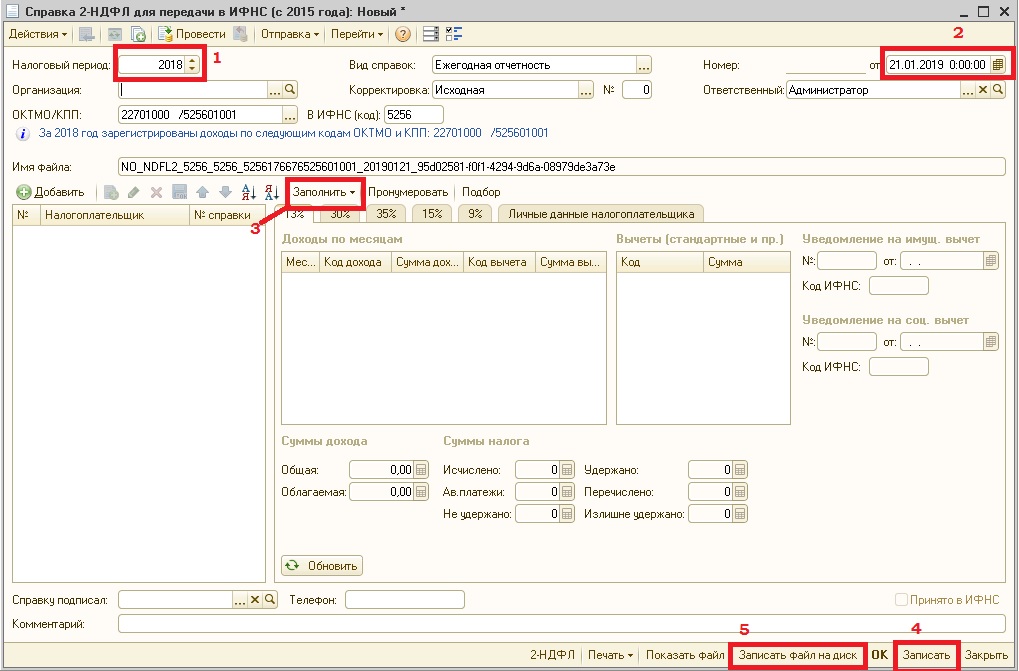

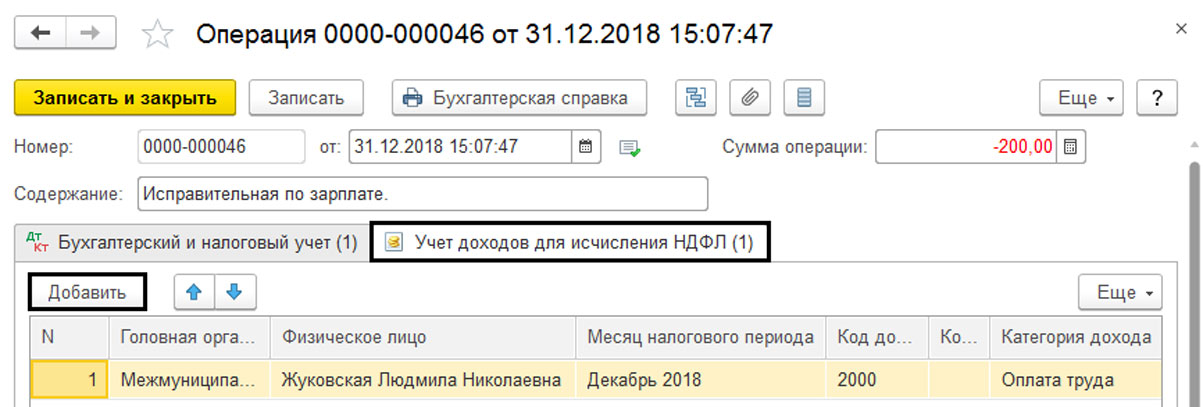

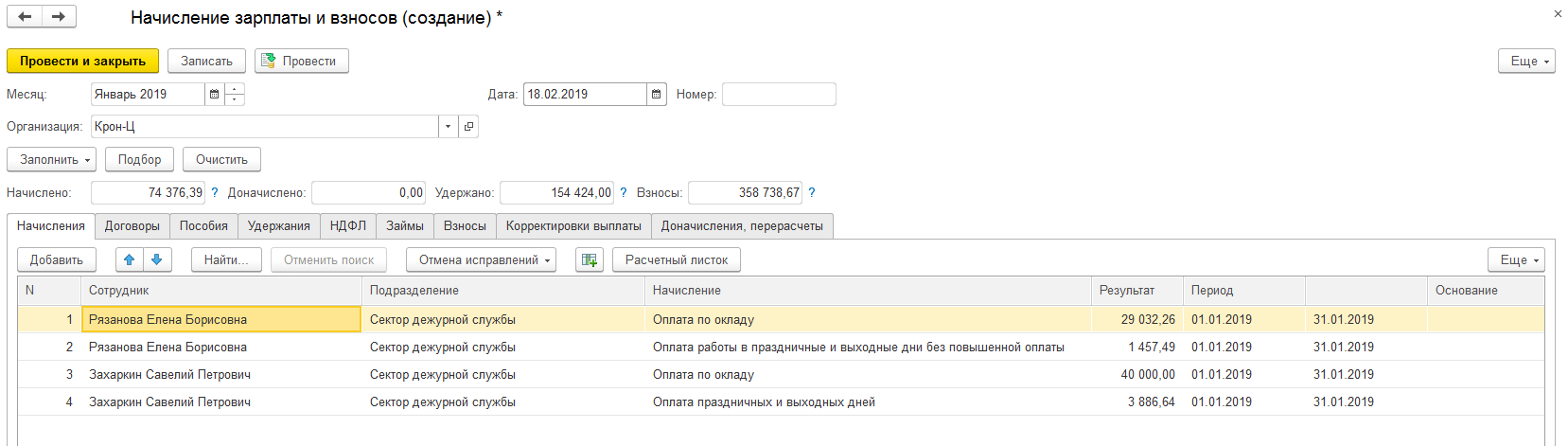

Недоплатили зарплату: смешно или страшно?. Налоги & бухучет, № 74, Сентябрь, 2020

Для начала давайте проанализируем масштаб беды. В ситуации, описанной в вопросе, имеет место такое нарушение, как выплата заработной платы не в полном объеме. За него абзацем четвертым ч. 2 ст. 265 КЗоТ предусмотрен штраф в трехкратном размере минимальной заработной платы, установленной законом на момент выявления нарушения. Сегодня это 15000 грн.

И пусть вас не сбивает с толку незначительный размер недоплаты. Верховный Суд указывает: действующее законодательство о труде не предусматривает смягчающих или отягчающих обстоятельств для освобождения от ответственности работодателей, использующих наемный труд, с учетом размера нарушения. Живой пример — постановление ВС от 22.05.2020 г. по делу № П/811/1996/17*, в соответствии с которым за недоплату работникам в 72 грн работодатель получил штраф 128000 грн.

Но подождите с приемом валерьянки или чего-то более крепкого. Со времен «живого примера» изменились положения ст. 265 КЗоТ.

Поэтому теперь, если вы выплатите недоплаченную сумму (устраните нарушение) до начала проверки Гоструда или после в определенные предписанием сроки, меры по привлечению работодателей к ответственности не применяются. Это прямо указано в ч. 6 ст. 265 КЗоТ.

В ситуации, описанной в вопросе, выплатить работнице 5 грн можно как отдельным платежным поручением (если хотите исправиться как можно скорее), так и прибавив их к сумме аванса за сентябрь (если светить ошибку не хотите).

От ответственности на работодателя по КЗоТ перейдем к админответственности должностных лиц и ФЛП по КоАП. В общем случае выплата зарплаты не в полном объеме стоит от 510 до 1700 грн.

Но! Во-первых, не нужно сбрасывать со счетов сроки наложения админвзыскания. Так, если дела об административных правонарушениях подведомственны суду (а это наш вариант), взыскание может быть наложено не позднее чем через три месяца со дня совершения правонарушения, а при длящемся правонарушении — не позднее трех месяцев со дня его выявления.

Выплата зарплаты не в полном объеме — это длящееся правонарушение**, т. е. нарушение, связанное с длящимся, непрерывным невыполнением обязанностей, предусмотренных законом. Такое правонарушение прекращается в случае выполнения этих обязанностей или прекращением действия соответствующей нормы закона.

То есть в случае выплаты недоплаченной суммы нарушение из длящегося превратится в разовое. А дальше есть три месяца с момента осуществления выплаты, в течение которых к должностным лицам работодателя (ФЛП) может быть применена админответственность в указанном выше размере.

Но скорее всего здесь сработает «во-вторых»: КоАП содержит замечательную ст. 22. Она разрешает суду освободить нарушителя от административной ответственности и ограничиться устным замечанием при малозначительности совершенного административного правонарушения.

Заметим, что малозначительность суд определяет на основании внутреннего убеждения. Однако по сравнению с сегодняшним мнением банкиров о том, что Украине не хватает купюр 2000 и 5000 грн, те недоплаченные 5 грн из вопроса выглядят неприлично малозначимыми.

Сколько денег остается на руках у работающих немцев | Карьера | DW

Одна из самых востребованных профессий в Германии — программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми — после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение. В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором — 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Где самый длинный отпуск?

Хорошего понемногу

На последнем месте рейтинга, составленного консалтинговой компанией Mercer, оказалась Канада. Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Где самый длинный отпуск?

Длинные выходные

… и это Китай. Здесь также предусмотрено минимальное количество дней для отпуска — 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.

Где самый длинный отпуск?

Страна без отпуска

Вернее, США — единственная страна на Западе, в которой отпуск не гарантирован законом. Так что, если вы хотите добиться успеха в США, будьте готовы ко всему — работодатель сам диктует правила. В среднем, американским трудящимся выделяют около 15 дней отпуска в год. Также в их распоряжении 10 фиксированных праздничных дней.

Где самый длинный отпуск?

Праздновать круглый год

Ни одна другая страна не имеет столько государственных праздников, как Индия. День независимости, Рождество, день рождения Махатмы Ганди — это лишь некоторые из 16 установленных законом праздников, во время которых не надо ходить на работу. Плюс ко всему этому 12 дней отпуска.

Где самый длинный отпуск?

Щедрые немецкие работодатели

Хотя немецкий закон предусматривает как минимум 20 дней оплачиваемого отпуска, работодатели делают «поощрение»: в среднем трудящиеся в Германии получают около 27 дней, чтобы хорошо отдохнуть.

К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.Где самый длинный отпуск?

33 дня отдыха

Три недели оплачиваемого отпуска и 12 праздников — именно столько отведено законом Южной Африки для заслуженного отдыха. Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.

Где самый длинный отпуск?

Отдых по-британски

«Когда б весь год веселый праздник длился, скучней работы стали б развлеченья», — писал Уильям Шекспир. От этой «опасности» со 28 гарантированными днями отпуска жители Великобритании далеки. Если добавить к этой цифре всего 8 государственных праздников, у британцев накапливается в общей сложности 36 дней отдыха помимо выходных.

Где самый длинный отпуск?

Серебряные призеры

30 дней оплачиваемого отпуска — это минимум, на который имеют право финские трудящиеся.

Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.Где самый длинный отпуск?

Бразилия и Литва в лидерах

По данным консалтинговой компании Mercer, именно эти две страны делят первое место по количеству отпускных дней. Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.

Автор: Анастасия Комарова

К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.

К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли. Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.

Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.| Ямало-Ненецкий автономный округ: | |

г. Губкинский, г. Муравленко, г. Надым, г. Новый Уренгой, г. Ноябрьск, Красноселькупский район (за исключением с. Сидоровска), Надымский район (за исключением Ныдинского и Ямбургского сельсоветов), Зеленоярский и Катравожский сельсоветы Приуральского района, Пуровский район (за исключением Самбургского сельсовета), Шурышкарский район Сидоровска), Надымский район (за исключением Ныдинского и Ямбургского сельсоветов), Зеленоярский и Катравожский сельсоветы Приуральского района, Пуровский район (за исключением Самбургского сельсовета), Шурышкарский район |

1,7 |

| г. Лабытнанги, с. Сидоровск Красноселькупского района, Ныдинский и Ямбургский сельсоветы Ныдымского района, Байдарацкий, Белоярский и Харсаимский сельсоветы Приуральского района, Самбургский сельсовет Пуровского района, Тазовский, Ямальский районы | 1,4–1,8 |

| территория севернее полярного круга, районы освоения нефтяных и газовых месторождений на территории южнее полярного круга | 1,5 |

| остальная территория | 1,3–1,7 |

| Эвенкийский автономный округ | 1,6 |

| Чукотский автономный округ | 2 |

| Ханты-Мансийский автономный округ: | |

| города Лангепас и Ханты-Мансийск, Нижневартовский район, районы севернее 60° северной широты на период освоения и обустройства нефтяных и газовых месторождений | 1,7 |

| регионы освоения нефтяных и газовых месторождений севернее 60° северной широты и местности севернее 62° северной широты | 1,5 |

| остальная территория | 1,3–1,7 |

| Ненецкий автономный округ: | |

| на всей территории (районный коэффициент применяется к заработной плате работников лесного хозяйства) | 2 |

| на всей территории (районный коэффициент применяется к заработной плате работников строительных и ремонтно-строительных организаций) | 1,8 |

| на всей территории Ненецкого автономного округа | 1,6 |

| Корякский автономный округ: | |

| Кочевской, Косинский районы | 1,2 |

| Гайнинский район | 1,2 |

| на всей территории | 1,15 |

| Еврейская автономная область: | |

| территории в 30-метровой приграничной зоне | 1,3 |

| на остальной территории | 1,2 |

| Санкт-Петербург | Нет |

| Москва | Нет |

| Ярославская область | Нет |

| Забайкальский край: | |

| Каларский район | 1,7 |

| Тунгокоченский, Чернышевский, Тунгиро-Олекминский, Могочинский районы | 1,5 |

| на остальной территории | 1,4 |

| Читинская область | 1,15 |

| Челябинская область: | |

| города Снежинск и Озерск | 1,3 |

| на остальной территории | 1,15 |

| Ульяновская область | Нет |

| Тюменская область: | |

Тобольский, Вагайский районы, г. Тобольск Тобольск |

1,217 |

| Уватский район | 1,5 |

| на остальной территории | 1,15 |

| Тульская область | Нет |

| Томская область: | |

| районный коэффициент применяется к заработной плате работников предприятий и организаций, занятых в нефтяной, газовой промышленности, на геологических и топографо-геодезических работах, работников строительных, строительно-монтажных и специализированных управлений, подсобновспомогательных производств, транспорта, хозяйств и организаций, обслуживающих нефтегазодобывающие предприятия, конторы бурения, строительство объектов нефтяной и газовой промышленности, геологические и топографо-геодезические работы на территории Томской области севернее 60° северной широты | 1,7 |

| Александровский, Верхнекетский, Каргасокский, Колпашевский, Парабельский, Чаинский районы, города Кедровый, Колпашево, Стрежевой | 1,5 |

| Бакчарский, Кривошеинский, Молчановский, Тегульдетский районы | 1,3 |

| Тверская область | Нет |

| Тамбовская область | Нет |

| Смоленская область | Нет |

| Свердловская область: | |

| Гаринский, Таборинский районы, на территориях, находящихся в административном подчинении Ивдельского, Карпинского, Краснотурьинского и Североуральского горсоветов (включая города) | 1,2 |

| на остальной территории | В Свердловской области действует уральский коэффициент — это 1,15 к зарплате |

| Сахалинская область: | |

| Курильский, Северо-Курильский и Южно-Курильский районы | 2 |

| Ногликский, Охинский районы | 1,8 |

Александровск-Сахалинский, Анивский, Долинский, Корсаковский, Макаровский, Невельский, Поронайский, Смирныховский, Томаринский, Тымовский, Углегорский, Холмский районы, г. Южно-Сахалинск Южно-Сахалинск |

1,6 |

| Саратовская область | Нет |

| Самарская область | Нет |

| Рязанская область | Нет |

| Ростовская область: | |

| Заветинский, Ремонтненский районы; Дубовский, Зимовниковский, Орловский, Пролетарский районы, ограниченные с запада линией железной дороги Сальск — Волгоград, с севера — границей с Волгоградской областью, с востока, северо-востока и юга — границей с Республикой Калмыкия (в районных центрах с. Дубовское, пос. Зимовники, пос. Орловский и г. Пролетарск коэффициент не применяется) | 1,1 |

| Псковская область | Нет |

| Пермский край: | |

| Красновишерский, Чердынский районы | 1,2 |

| на всей территории | 1,15 |

| Пензенская область | Нет |

| Орловская область | Нет |

| Оренбургская область | 1,15 |

| Омская область | 1,15 |

| Новосибирская область | 1,25 |

| Нет | |

| Нижегородская область | Нет |

| Мурманская область: | |

| Мурманск-140 | 1,8 |

пгт. Туманный Туманный |

1,7 |

| на всей территории | 1,5 |

| Московская область | Нет |

| Магаданская область | 1,7 |

| Липецкая область | Нет |

| Ленинградская область | Нет |

| Курская область | Нет |

| Курганская область | 1,15 |

| Костромская область: | |

| Буйский, Галичский, Солигаличский, Чухломский, Судайский, Нейский, Мантуровский, Кологривский, Межевский, Шарьинский, Поназыревский, Вохомский, Пыщугский, Павинский, Парфеньевский районы (районный коэффициент применяется к заработной плате работников лесозаготовительных, лесосплавных, лесоперевалочных предприятий, организаций и химлесхозов) | 1,15 |

| Кировская область: | |

Афанасьевский, Белохолуницкий, Богородский, Верхнекамский, Даровский, Зуевский, Кирово-Чепецкий, Каменский, Лузский, Мурашинский, Омутнинский, Нагорский, Опаринский, Подосиновский, Слободской, Унинский, Феленский, Халтуринский, Юрьянский районы, г. Киров с территорией, подчиненной городскому Совету народных депутатов Киров с территорией, подчиненной городскому Совету народных депутатов |

1,15 |

| Кемеровская область | 1,3 |

| Командорские острова | 2 |

| Камчатская область | 1,8 |

| Калужская область | Нет |

| Калининградская область | Нет |

| Иркутская область: | |

| Усть-Кутский район | 1,7 |

| Усть-Илимский, Нижнеилимский районы, г. Усть-Илимск | 1,6 |

| Братский район, г. Братск | 1,4 |

| на всей территории (за исключением г. Ангарска, г. Черемхово и Черемховского р-на, г. Тулуна и Тулунского р-на и работников ВСЖД, по которым приняты решения Облисполкома и постановления Главы Администрации) | 1,3 |

| Ивановская область | Нет |

| Воронежская область | Нет |

| Вологодская область: | |

г. Череповец с территорией, подчиненной городскому Совету народных депутатов Череповец с территорией, подчиненной городскому Совету народных депутатов |

1,25 |

| Бабаевский, Вологодский, Грязовецкий, Кадуйский, Междуреченский, Сокольский, Устюженский, Чагодощенский, Череповецкий, Шекснинский районы, г. Вологда | 1,15 |

| Волгоградская область | Нет |

| Владимирская область | Нет |

| Брянская область | Нет |

| Белгородская область | Нет |

| Астраханская область: | |

| районный коэффициент применяется к заработной плате за работу в пустынной и безводной местности: работников, занятых на геологоразведочных работах, бурении скважин, строительстве и эксплуатации объектов Астраханского газоконденсатного месторождения, включая работников подсобно-вспомогательных предприятий, баз строительной индустрии, работников МВД СССР, занятых на этом строительстве; работников предприятий и организаций, обслуживающих строительство и эксплуатацию Астраханского газоконденсатного месторождения; работников и служащих предприятий, организаций, учреждений, расположенных в населенных пунктах в восьмикилометровой санитарнозащитной зоне Астраханского газового комплекса на период до переселения последних с этой территории | 1,35 |

| районный коэффициент применяется к заработной плате работников за работу в пустынных и безводных районах, занятых на водохозяйственном строительстве и на строительстве объектов в совхозах и других сельскохозяйственных предприятиях Астраханской области | 1,35 |

| районный коэффициент применяется к заработной плате работников предприятий и организаций, находящихся в пустынных и безводных районах на «черных землях», «кизлярских пастбищах», на части Лиманского района | 1,1 |

| Архангельская область: | |

Мезенский, Соловецкий районы, г. Северодвинск и подчиненные его Администрации населенные пункты Северодвинск и подчиненные его Администрации населенные пункты |

1,4 |

| Лешуковский, Пинежский районы | 1,4 |

| на всей территории | 1,2 |

| Амурская область: | |

| Зейский, Селемджинский, Тындинский районы, города Зея, Тында | 1,7 |

| Сковородинский район | 1,5 |

| Магдачинский, Шимановский районы, г. Шимановск | 1,4 |

| Архаринский, Белогорский, Благовещенский, Бурейский, Завитинский, Ивановский, Константиновский, Мазановский, Михайловский, Октябрьский, Ромненский, Свободненский, Серышевский, Тамбовский районы, города Благовещенск, Белогорск, Райчихинск, Свободный | 1,3 |

| Хабаровский край: | |

| Охотский район | 1,7 |

Аяно-Майский, Тугуро-Чумиканский, Николаевский, имени Полины Осипенко, Комсомольский, Советско-Гаванский, Ванинский, Солнечный, Амурский, Верхнебуреинский, Ульчский районы, г. Комсомольск-на-Амуре Комсомольск-на-Амуре |

1,5 |

| Верхнебуреинский район южнее 51° северной широты и остальные территории | 1,3 |

| Ставропольский край | Нет |

| Приморский край: | |

| поселки рудников Таежный и Тернистый Красноармейского района | 1,4 |

| на всей территории | 1,3 |

| Красноярский край: | |

| г. Норильск и подчиненные его Администрации населенные пункты | 1,8 |

| Туруханский (севернее рек Нижняя Тунгуска и Турухан) район, местности, расположенные севернее полярного круга (за исключением г. Норильска и подчиненных его Администрации населенных пунктов), г. Игарка и подчиненные его Администрации населенные пункты | 1,6 |

| Кежемский район | 1,6 |

| Северо-Енисейский район | 1,5 |

| на всей территории | 1,3 |

| Краснодарский край | Нет |

| Алтайский край: | |

| Алейский, Баевский, Благовещенский, Бурлинский, Волчихинский, Егорьевский, Завьяловский, Ключевский, Кулундинский, Мамонтовский, Михайловский, Немецкий, Новичихинский, Панкрушихинский, Поспелихинский, Родинский, Романовский, Рубцовский, Славгородский, Суетский, Табунский, Угловский, Хабаровский, Шипуновский районы, города краевого подчинения Алейск, Славгород, Яровое | 1,25 |

| на всей территории | 1,15 |

| Чувашская Республика — Чувашия | Нет |

| Чеченская Республика | Нет |

| Республика Хакасия | 1,3 |

| Удмуртская Республика | 1,15 |

| Республика Тыва: | |

| Монгун-Тайгинский, Тожинский, Кызылский (территория Шынаанской сельской Администрации) районы | 1,5 |

| на всей территории | 1,4 |

| Республика Татарстан | Нет |

| Республика Северная Осетия — Алания | Нет |

| Республика Саха (Якутия): | |

| местности, где расположены предприятия и стройки алмазодобывающей промышленности, на месторождениях «Айхал» и «Удачная», прииски «Депутатский» и «Кулар» | 2 |

| районы, расположенные за полярным кругом, не ниже 65° северной широты: Абыйский, Аллаиховский, Анабарский, Булунский, Верхнеколымский, Верхоянский, Жиганский, Мирнинский (территория Айхальского поссовета и Удачнинского горсовета), Момский, Нижнеколымский, Оймяконский, Оленекский, Среднеколымский, Усть-Янский, Эвено-Бытантайский | 2 |

| районы, расположенные до полярного круга, южнее 65° северной широты: Алданский, Амгинский, Верхневилюйский, Вилюйский, Горный, Кобяйский, Ленинский, Ленский, Мегино-Кангаласский, Нерюнгринский, Намский, Мирнинский, Олекминский, Орджоникидзевский, Сунтарский, Таттинский, Томпонский, Усть-Алданский, Усть-Майский, Чурапчинский, Якутский | 1,7 |

| Республика Мордовия | Нет |

| Республика Марий Эл | Нет |

| Республика Коми: | |

г. Воркута Воркута |

1,6 |

| Усинский район, города Инта, Усинск | 1,5 |

| Вуктыльский район, г. Вуктыл | 1,4 |

| города Ухта и подчиненные его Администрации населенные пункты, Печора и подчиненные его Администрации населенные пункты, Сосногорск и подчиненные его Администрации населенные пункты, Печорский, Сосногорский, Ижемский, Усть-Цилемский, Троицко-Печорский, Удорский районы | 1,3 |

| остальная территория | 1,2 |

| Республика Карелия: | |

| г. Кемь и подчиненные его Администрации населенные пункты | Нет |

| Беломорский, Калевальский, Кемский, Лоухский районы, г. Костомукша | 1,4 |

| г. Сегежа и подчиненные его Администрации населенные пункты | нет |

| Медвежьегорский, Муезерский, Пудожский, Сегежский районы | 1,3 |

| Кондопожский, Питкярантский, Прионежский, Пряжинский, Суоярвский, Лахденпохский, Олонецкий районы, города Петрозаводск, Сортавала | 1,15 |

| Карачаево-Черкесская Республика | Нет |

| Республика Калмыкия: | |

| в населенных пунктах, обеспеченных питьевой водой и водой для бытовых нужд, в районных центрах коэффициенты снижаются, соответственно, с 1,3 до 1,2, с 1,2 до 1,1 | 1,1–1,3 |

на территории Калмыцкой АССР, за исключением территории, где предусмотрены коэффициенты 1,3 и 1,2, г. Элисты и территории западнее озера Маныч и Маныч-Гудило; в совхозах «Аршань Зельменский», «Обильный», «Ергенинский», «Садовый», «Троицкий», «Балковский», «Западный», «Ленинский», «Вознесеновский» Элисты и территории западнее озера Маныч и Маныч-Гудило; в совхозах «Аршань Зельменский», «Обильный», «Ергенинский», «Садовый», «Троицкий», «Балковский», «Западный», «Ленинский», «Вознесеновский» |

1,1 |

| на территории Юстинского, Мало-Дербетовского и Приозерного районов, ограниченной с запада линией от озера Барманнак, совхоз им. Чапаева, с. Деде-Ламон — с. Бургсун и с юга территорией, где предусмотрен коэффициент в размере 1,3; на территории Приозерного, Целинного, Яшкульского и Ики-Бурульского районов, ограниченной с запада и северо-запада линией 10 км восточнее Кегульты с. Бор-Нур, с. Джендик, пос. Буратинский, с. Гигант с юга и юго-востока — границей Ики-Бурульского района со Ставропольским краем, с севера и востока — территории, где предусмотрен коэффициент 1,3; в совхозах «Буратинский», «Приозерный», «Бага-Бурульский», «Маныч» | 1,2 |

| на территории Калмыцкой АССР, ограниченной с севера и запада линией границы с Астраханской областью через с. Чомпот, с. Северный, пос. Цаган-Нур, с. Буругсун — 10 км, восточнее с. Кугульты, до южной границы Приозерного района с. Шатта — Улан-Эрге, с. Ики-Бурул, пос. Южный, с юга по границе Калмыцкой АССР со Ставропольским краем и Дагестанской АССР до Каспийского моря; в совхозах «Раздольный», «Северный», им. Чкалова, «Новый», «Ялмата», «Улан-Эргинский», «Красный Путиловец», «Хомутниковский» |

1,3 |

| Кабардино-Балкарская Республика | Нет |

| Республика Ингушетия | Нет |

| Республика Дагестан: | |

| для населенных пунктов, находящихся на высоте от 1500 до 2000 метров над уровнем моря | 1,15 |

| для населенных пунктов, находящихся на высоте от 2000 до 3000 метров над уровнем моря | 1,2 |

| для населенных пунктов, находящихся на высоте свыше 3000 метров над уровнем моря | 1,3 |

| Республика Бурятия: | |

Баунтовский, Муйский, Северобайкальский районы, г. Северобайкальск, Баргузинский, Курумканский, Окинский районы Северобайкальск, Баргузинский, Курумканский, Окинский районы |

1,3 |

| на всей территории | 1,2 |

| Республика Башкортостан | 1,15 |

| Республика Алтай | 1,4 |

| Республика Адыгея | Нет |

⇒ Налогооблагаемый доход в налоговой декларации IRS за 2021 г., подлежащей уплате в 2022 г.

Доход, который вы получаете, скорее всего, подлежит налогообложению в налоговой декларации IRS и/или штата. Таким образом, доход должен быть указан в вашей налоговой декларации (декларациях), если только это специально не исключено законом. Однако существует также необлагаемый налогом доход, который вам, возможно, потребуется указать в налоговой декларации. Налоговое приложение eFile.com поможет вам в этом во время процесса онлайн-подготовки налогов.

Ниже приведены примеры налогооблагаемого дохода, которые следует учитывать при определении необходимости подачи налоговой декларации. Если у вас небольшой доход или он отсутствует, узнайте, должны ли вы подавать налоговую декларацию. Эти категории налогооблагаемого дохода применяются к федеральному доходу и могут не применяться к налогооблагаемому доходу штата; узнать о состояниях, которые относятся к вам.

Если у вас небольшой доход или он отсутствует, узнайте, должны ли вы подавать налоговую декларацию. Эти категории налогооблагаемого дохода применяются к федеральному доходу и могут не применяться к налогооблагаемому доходу штата; узнать о состояниях, которые относятся к вам.

Не уверены, облагается ли налогом определенный вид дохода? Воспользуйтесь нашим бесплатным налоговым калькулятором на 2021 год, чтобы оценить свои налоги и узнать, как вы облагаетесь налогами, прежде чем готовиться к eFileIT: IT is подоходный налог!

Ниже приведены различные виды налогооблагаемого дохода и информация о каждом из них.Убедитесь, что вы собрали формы подоходного налога, т.е. W-2, 1099 и т. д. (в течение января следующего рассматриваемого налогового года), связанные с каждым видом дохода, а также с налоговыми последствиями каждого из них. Если у вас есть несколько видов дохода, подготовьте декларацию на eFile.com, и мы поможем вам указать все ваши доходы в налоговой декларации за 2021 год. Отчетность о нескольких типах доходов может быть сложной, но приложение eFile Tax рассчитает их в соответствующих формах для вас.

Опять же, убедитесь, что у вас есть формы доходов W-2, 1099 и т. д.под рукой, когда вы готовите и подаете налоговую декларацию в электронном виде, и не спешите с налоговой декларацией, пока не будете уверены, что у вас есть все формы доходов. Используйте контрольный список налоговой подготовки eFile.com: Prep-to-Prep. Затем eFile.com рассчитает вашу налоговую декларацию и разместит эти строки строк налогооблагаемого дохода в Приложении 1 вашей налоговой декларации (Приложение 1 используется для сообщения о дополнительном доходе и корректировках вашего дохода в вашей налоговой декларации).

W-2 Заработная плата

Большинство налогоплательщиков получают заработную плату или заработную плату, о чем ежегодно сообщается в форме W-2.Этот вид дохода является самым простым для налогоплательщиков, так как удерживается подоходный налог, а также налоги на социальное обеспечение и медицинскую помощь. Укажите этот доход в своей налоговой декларации, когда вы подаете налоговую декларацию в электронном виде на eFile.com.

Укажите этот доход в своей налоговой декларации, когда вы подаете налоговую декларацию в электронном виде на eFile.com.Пособия по социальному обеспечению

Если социальное обеспечение является вашей единственной формой дохода, то оно, как правило, не облагается налогом. Если у вас был доход из других источников в дополнение к вашим пособиям по социальному обеспечению, возможно, что часть ваших пособий может облагаться налогом. Как правило, ваш доход Social Security будет облагаться налогом только в том случае, если ваш совокупный доход из всех источников превышает базовую сумму, определяемую вашим статусом подачи.Узнайте, может ли ваш доход Social Security облагаться налогом.

Независимый подрядчик

Если вы получили доход от независимого подрядчика или самозанятости, указанный в форме 1099, вам нужно будет включить это в свою налоговую декларацию. Налоги, как правило, не удерживаются из этого дохода, поэтому вы хотели бы произвести расчетные налоговые платежи в течение налогового года. Сообщайте о своих предполагаемых платежах при подготовке декларации, чтобы их можно было включить в качестве платежей в счет налога на самозанятость, указанного в Приложении SE.

Сообщайте о своих предполагаемых платежах при подготовке декларации, чтобы их можно было включить в качестве платежей в счет налога на самозанятость, указанного в Приложении SE.Пенсионный и аннуитетный доход

Пенсии и аннуитеты полностью или частично облагаются налогом в зависимости от ваших взносов. Ваша пенсия или аннуитет полностью облагаются налогом, если все взносы были сделаны вашим работодателем до включения их в вашу налогооблагаемую заработную плату или оклад. Доходы от платежей, сделанных в долларах после уплаты налогов, частично облагаются налогом. В этом случае вы не будете платить налог на стоимость плана или инвестиции, а только на необлагаемые налогом проценты, начисленные на пенсию или аннуитет.Узнайте больше о пенсионном и аннуитетном доходе.

Чаевые и вознаграждение

Все чаевые, которые вы получаете на работе (за работу в ресторане, присмотр за детьми, доставку или услуги камердинера и т. д.), независимо от того, составляет ли большую часть вашего дохода чаевые или заработная плата, считаются доходом и облагаются федеральным подоходным налогом. Неденежные чаевые в виде подарков, билетов на спортивные мероприятия или других ценных предметов обычно облагаются федеральным подоходным налогом.

Неденежные чаевые в виде подарков, билетов на спортивные мероприятия или других ценных предметов обычно облагаются федеральным подоходным налогом. Подробная информация о том, как сообщать о доходе от чаевых. Вы должны сообщать о чаевых наличными, чеком или кредитной картой своему работодателю, чтобы он мог удержать Social Security, Medicare, пенсионный налог или любые другие применимые налоги из общей суммы ваших чаевых.Если вы получаете доход в размере 20 долларов США или более в виде чаевых за один календарный месяц, вы должны сообщить об этом доходе своему работодателю, и он должен удержать налоги на Социальное обеспечение и Медикэр. Если вы не зарабатываете более 20 долларов в виде чаевых за один месяц, вы не обязаны сообщать о доходах своему работодателю, но вы должны указать доход в своей федеральной налоговой декларации.

Узнайте больше в публикации 531: Отчетность о доходах от чаевых.

Процентный доход

Проценты, полученные со сберегательного счета, например. денежный рынок, депозитный сертификат CD и т. д.является налогооблагаемым доходом. Ваше финансовое учреждение, банк отправит вам форму 1099-INT или 1099-OID к январю, следующему за данным налоговым годом. Как правило, проценты, полученные в размере менее 10 долларов США, не облагаются налогом, но о них следует сообщать Проценты со сберегательного счета, и они считаются дополнением к вашему налогооблагаемому доходу за год, в котором они выплачиваются. При подготовке на eFile.com вам будет предложено ввести процентный доход. Затем налоговое приложение рассчитает для вас ваши налоги.

денежный рынок, депозитный сертификат CD и т. д.является налогооблагаемым доходом. Ваше финансовое учреждение, банк отправит вам форму 1099-INT или 1099-OID к январю, следующему за данным налоговым годом. Как правило, проценты, полученные в размере менее 10 долларов США, не облагаются налогом, но о них следует сообщать Проценты со сберегательного счета, и они считаются дополнением к вашему налогооблагаемому доходу за год, в котором они выплачиваются. При подготовке на eFile.com вам будет предложено ввести процентный доход. Затем налоговое приложение рассчитает для вас ваши налоги.

Пособие по безработице

Если вы получали пособие по безработице в течение налогового года, вам необходимо указать его в налоговой декларации.Пособие по безработице не считается заработанным доходом, однако IRS считает его налогооблагаемым доходом, поэтому оно будет включено в ваш скорректированный валовой доход (AGI). Вы должны получить eFileIT 1099-G с отчетом о вашем пособии по безработице, и это будет введено в форму (формы) 1099-G в вашей учетной записи eFile. com. Затем общая сумма пособия по безработице указывается в Приложении 1. *Налоговая подсказка : вы можете получить отдельные формы 1099-G от вашего штата и от федерального правительства для получения пособия по безработице, связанного с оказанием помощи в связи с коронавирусом.Не забудьте включить и ввести информацию из всех ваших форм 1099-G при подготовке декларации.

com. Затем общая сумма пособия по безработице указывается в Приложении 1. *Налоговая подсказка : вы можете получить отдельные формы 1099-G от вашего штата и от федерального правительства для получения пособия по безработице, связанного с оказанием помощи в связи с коронавирусом.Не забудьте включить и ввести информацию из всех ваших форм 1099-G при подготовке декларации.Квалифицированный доход в виде дивидендов

Ставки подоходного налога будут зависеть от того, есть ли у вас квалифицированных дивидендов или обычных дивидендов .Обычные дивиденды облагаются налогом по тем же стандартным ставкам налога на прибыль IRS, в то время как квалифицированные дивиденды облагаются налогом по той же ставке, что и налог на прирост капитала, они, как правило, ниже, чем обычные ставки налога на прибыль. Форма 1099-DIV используется банками, финансовыми учреждениями для сообщения о дивидендах и других распределениях налогоплательщикам и в IRS в январе, следующем за данным налоговым годом.

Во время налогового собеседования на eFile.com вы можете ввести свой доход в виде дивидендов, и налоговое приложение рассчитает его соответствующим образом.

Во время налогового собеседования на eFile.com вы можете ввести свой доход в виде дивидендов, и налоговое приложение рассчитает его соответствующим образом.Доход от прироста капитала

Узнайте больше о том, как сообщать о приросте капитала на eFile.com при подготовке налоговой декларации. Прирост капиталаДеловой доход или (убыток)

Если вы получали доход как самозанятое лицо и управляли бизнесом, вы должны указать этот доход в форме Your Business при подготовке декларации на eFile.com. В результате для вас будет подготовлена таблица C, а общая сумма будет указана в таблице 1.Когда вы готовите декларацию на eFile.com, а затем просматриваете черновик декларации, вы можете увидеть эти суммы в своем приложении eFileIT Schedule C.Прочие доходы или (убытки)

Если вы продали (или обменяли) активы, используемые в бизнесе, вы сообщите об этом доходе в форме eFileIT 4797 — Прибыли/убытки от продажи активов при подготовке декларации на eFile. com. Затем эта сумма указывается в вашей форме 4797 и в приложении 1 подготовленной декларации.

com. Затем эта сумма указывается в вашей форме 4797 и в приложении 1 подготовленной декларации.Дополнительный доход или убытки: аренда недвижимости, роялти, товарищества, S-корпорации, трасты и т. д.

Любой доход, полученный от сдачи в аренду недвижимости, или лицензионные платежи, заносятся в Приложение E eFileIT — Дополнительный доход — Арендная плата, лицензионные платежи и т. д. в вашей учетной записи eFile.com. Эти общие суммы затем указываются в Приложении 1.Аренда: личная собственность (не сдаваемая в аренду).

Это доход от сдачи в аренду вашей личной собственности (AirBnB, дом для отдыха и т. д.), и вы получили от этого прибыль, однако вы не занимались сдачей в аренду собственности. В вашем электронном файле.com, вы введете это в свой список E eFileIT — дополнительный доход — арендная плата, роялти и т. д.Фермерский доход или (убыток)

Когда вы сообщаете о доходах фермы в приложении eFileIT Schedule F в своей учетной записи eFile.com.Налогооблагаемые возмещения, зачеты или зачеты подоходного налога штата и местных налогов

Как правило, вам нужно будет сообщать о любом возмещении, зачете или зачете государственных или местных налогов в вашей налоговой декларации. Обычно они указываются в форме eFileIT 1099-G, которую вы можете добавить в свою учетную запись при подготовке декларации в eFile.ком. Однако, если вы не получили форму 1099-G, сообщающую о возмещении, кредитах, зачетах и т. д., вам все равно следует сообщать суммы. Общее количество 1099-G указано в вашем Приложении 1.

Обычно они указываются в форме eFileIT 1099-G, которую вы можете добавить в свою учетную запись при подготовке декларации в eFile.ком. Однако, если вы не получили форму 1099-G, сообщающую о возмещении, кредитах, зачетах и т. д., вам все равно следует сообщать суммы. Общее количество 1099-G указано в вашем Приложении 1.Алименты получены

- Вы не обязаны платить налог с алиментов, полученных по решению суда или постановлению, вынесенному после 31 декабря 2018 года. Другими словами, если развод был оформлен, например, в 2021 году, получатель алиментов больше не платит налоги с этих выплат . Плательщик алиментов регулярно уплачивает подоходный налог до выплаты алиментов.

- Если вы получаете алименты от своего супруга или бывшего супруга, вы должны указать алименты как доход в том году, когда вы их получили. Однако это применимо только в том случае, если вы получили алименты в соответствии с постановлением или постановлением суда, вынесенным 31 декабря 2018 года или ранее.

Обратите внимание, что алименты не являются алиментами и не облагаются налогом.

Если вы выплачиваете алименты в течение налогового года, они вычитаются из налогооблагаемой базы только в том случае, если они производятся в соответствии с официальным постановлением о разводе и соблюдены все его требования.Платежи, произведенные не по официальному указу или соглашению (например, по устному согласию между двумя родителями), не подлежат налогообложению.

Узнайте больше в публикации 504 – Разведенные или живущие отдельно лица.

Чистый операционный убыток

Эта сумма представляет собой любой чистый операционный убыток (ЧУО) за предыдущий год. Чистый операционный убыток (NOL) возникает, когда владелец бизнеса или физическое лицо имеет больше налоговых вычетов, чем налогооблагаемый доход. Другими словами, бизнес имеет отрицательный доход. Владелец бизнеса может получить NOL и перенести его на будущие налоговые годы, в которых бизнес получил прибыль, а затем может уменьшить свое налоговое бремя.

Доход от азартных игр

Если у вас есть какие-либо выигрыши в азартных играх, в том числе выигрыши в розыгрышах, лотереях, играх казино, игровых автоматах, лотереях и т. д., вы можете ввести их в форму «Азартные игры» в своей учетной записи eFile.com. Общая сумма будет указана налоговым приложением eFile в Приложении 1.Поскольку деньги и призы, выигранные в азартных играх, считаются доходом и облагаются федеральным подоходным налогом, вы должны указать все свои выигрыши в азартных играх в налоговой декларации. Вы должны включить все денежные выигрыши и справедливую рыночную стоимость неденежных выигрышей в качестве налогооблагаемого дохода.

IRS обычно облагает эти выигрыши фиксированной ставкой 25%, а не по ставке, удерживаемой с вашего подоходного налога. Поскольку казино, гоночные трассы, сайты фэнтези-спорта и другие места азартных игр строго регулируются IRS, они обязаны сообщать о ваших выигрышах в форме W-2G. Если у вас есть проигрыши в азартных играх, вы можете вычесть свои проигрыши в азартных играх, если перечислите свои вычеты по пунктам.

Однако вычитаемые убытки от азартных игр не могут превышать доход от азартных игр, указанный в вашей декларации. Для вычета ваших убытков IRS требует, чтобы вы получили отчет от учреждения, с которым были понесены убытки.Если вы не детализируете вычеты, вы можете вычесть стандартный вычет из вашего налогооблагаемого дохода при подготовке налоговой декларации. Узнайте больше о налогах на доходы от азартных игр.

Аннулирование долга

IRS рассматривает отмену дебета как налогооблагаемый доход по вашей декларации. Это связано с тем, что любые долги, погашенные в результате банкротства, специально исключаются из вашего дохода в соответствии с правилами подоходного налога. Если у вас есть аннулирование дебета, вы получите форму 1099-C от одного из кредиторов, чей долг был погашен в результате банкротства, и вам следует ввести информацию формы 1099-C eFileIT при подготовке вашего возврата в eFile.ком.Как правило, долг, аннулированный или прощенный официальным кредитором, считается налогооблагаемым доходом.

Например, если вы погашаете задолженность по кредитной карте на сумму, меньшую, чем полный баланс, вы должны будете заплатить подоходный налог с суммы, которая была прощена. Существуют некоторые обстоятельства, при которых аннулированный долг может быть исключен из вашего налогооблагаемого дохода. Если вы получили форму 1099-C (списание долга) в отношении вашего основного дома, она может не облагаться налогом.

Например, если вы погашаете задолженность по кредитной карте на сумму, меньшую, чем полный баланс, вы должны будете заплатить подоходный налог с суммы, которая была прощена. Существуют некоторые обстоятельства, при которых аннулированный долг может быть исключен из вашего налогооблагаемого дохода. Если вы получили форму 1099-C (списание долга) в отношении вашего основного дома, она может не облагаться налогом. Некоторые студенческие ссуды, содержащие положение о том, что часть или вся задолженность, возникшая при посещении квалифицированного колледжа или университета, будет аннулирована, если вы работаете в течение определенного периода времени по определенной профессии.

Подробнее см. в публикации 4681 – Снятые долги, обращение взыскания, изъятие права собственности и отказ от прав.

Исключение дохода, полученного за границей, из формы 2555

Если вы получали доход за границей, вы можете претендовать на Исключение заработанного дохода за границей, которое может исключать часть вашего дохода в дополнение к тому, что вы тратите на жилье, из налогов. Вы можете ввести эту информацию в форму eFileIT 2555 при подготовке декларации на eFile.com.

Вы можете ввести эту информацию в форму eFileIT 2555 при подготовке декларации на eFile.com.Распределение налогооблагаемых медицинских сберегательных счетов

Если вы получали какие-либо выплаты со своего Сберегательного счета здоровья (HSA) или MSA Archer, они должны быть включены в вашу декларацию.Медицинский сберегательный счет Archer (или MSA) был предшественником нынешних HSA, и оба предлагают людям возможность сэкономить на медицинских расходах с налоговыми льготами. HSA и MSA можно использовать только с планами медицинского страхования с высокой франшизой (HDHP). Archer MSA больше не создаются с 2007 года, но существующие MSA разрешено продолжать. О выплатах от HSA сообщается вам в форме 8889 и форме 8853 для Archer MSA, и вы можете указать это в форме Health Savings Account в вашем электронном файле.ком аккаунт.Дивиденды Постоянного фонда Аляски

Дивиденды постоянного фонда Аляски (PFD) — это дивиденды, выплачиваемые резидентам Аляски, которые проживают на территории штата в течение полного календарного года и намерены оставаться резидентами Аляски на неопределенный срок. Эти дивиденды должны быть указаны в вашей налоговой декларации. Когда вы готовите свою декларацию на eFile.com, дивиденды Аляски вводятся в форму 1040 — Раздел доходов , в нижней части экрана нажмите Я хотел бы увидеть другие статьи незаработанного дохода, , и вы можете ввести информация по постоянному фонду Аляски.Полученная сумма будет отражена в Приложении 1.

Эти дивиденды должны быть указаны в вашей налоговой декларации. Когда вы готовите свою декларацию на eFile.com, дивиденды Аляски вводятся в форму 1040 — Раздел доходов , в нижней части экрана нажмите Я хотел бы увидеть другие статьи незаработанного дохода, , и вы можете ввести информация по постоянному фонду Аляски.Полученная сумма будет отражена в Приложении 1.

Оплата пошлины присяжных

Если ваш работодатель выплачивал вам зарплату, пока вы выполняли обязанности присяжного, а затем вы заплатили своему работодателю сумму, которую вы получили за работу присяжного, это будет указано в вашей декларации, а затем указано в Приложении 1.

Доход от бартера

Когда вы обмениваете товары или услуги на другие товары или услуги, вы должны включить стоимость (-я) в качестве налогооблагаемого дохода. Стоимость обмениваемых товаров и услуг определяется справедливой рыночной стоимостью обмена между несвязанными сторонами.Лицо, с которым вы торговали, должно отправить вам форму 1099-B с указанием справедливой рыночной стоимости товаров или услуг. Кроме того, вы оба должны сообщить информацию по отдельным Графикам С; вы сообщаете стоимость своих услуг, а другой человек сообщает сумму.

Кроме того, вы оба должны сообщить информацию по отдельным Графикам С; вы сообщаете стоимость своих услуг, а другой человек сообщает сумму.Призы и награды

О любых суммах денег, которые вы получили в качестве приза или вознаграждения, обычно сообщают вам в форме 1099-Misc, и вы можете ввести эти суммы в форму eFileIT 1099-Misc в своей учетной записи, после чего она будет указана в Приложении 1.Деятельность, не связанная с получением прибыли

Это доход от деятельности, которой вы занимаетесь, посредством которой вы не намерены или не пытаетесь получить прибыль от этой деятельности. Рекомендуется более подробно ознакомиться с этим в Публикации IRS 535 — Коммерческие расходы. Об этом сообщается в Приложении 1.Опционы на акции

Если вы воспользовались какими-либо опционами на акции в течение налогового года и получили от этого доход, вам будет отправлена форма 1099-B с отчетом о сделке и полученных от нее деньгах.После того, как вы сообщите об этом в форме eFileIT 1099-B Stock Transactions and Sale of Assets в своей учетной записи eFile. com, общие суммы будут указаны в Приложении 1.

com, общие суммы будут указаны в Приложении 1.Доход от незаконной деятельности

Да, доходы от незаконной торговли наркотиками и т. д. подлежат налогообложению. Согласно Публикации 17, налогоплательщики должны сообщать об этом доходе как о самозанятости, и приложение eFile Tax сообщит об этом в форме 1040 в строке 8z или в Приложении C налоговой декларации. Это также включает деньги или доход от денег, откатов, дополнительных комиссий и т. д.Украденное имущество, включая ограбление банка и т. д., должно отражаться по справедливой рыночной стоимости как доход в том году, когда оно было украдено, если только оно не было возвращено законному владельцу в том же году.

Продажа личных вещей

Предметы личного пользования, такие как драгоценности, товары для дома, автомобиль и т. д., должны указываться в Приложении D как налогооблагаемая прибыль, если они продаются по более высокой цене, чем цена покупки. Приложение eFile Tax поможет вам в этом при подготовке налоговой декларации. Вы, наверное, уже догадались, если личный предмет продается с убытком, этот убыток не может быть вычтен.Инвестиционные объекты или продажа дома должны отражаться как прирост капитала, а любой убыток вычитается как убыток капитала. Во время собеседования с налогоплательщиком eFile.com введите запрашиваемую информацию. Найденное и сохраненное имущество, которое не принадлежит нашедшему, т.е. была утеряна или брошена (сокровищница), подлежит налогообложению по справедливой рыночной стоимости в первый год бесспорного владения.

Вы, наверное, уже догадались, если личный предмет продается с убытком, этот убыток не может быть вычтен.Инвестиционные объекты или продажа дома должны отражаться как прирост капитала, а любой убыток вычитается как убыток капитала. Во время собеседования с налогоплательщиком eFile.com введите запрашиваемую информацию. Найденное и сохраненное имущество, которое не принадлежит нашедшему, т.е. была утеряна или брошена (сокровищница), подлежит налогообложению по справедливой рыночной стоимости в первый год бесспорного владения.

Олимпийские, Паралимпийские медали, призовые фонды USOC

Любые денежные суммы, которые вы получили в качестве приза в результате вашего участия в Олимпийских или Паралимпийских играх, должны быть указаны в графе 3 формы 1099-MISC.Вы можете ввести эту сумму в форму 1099-Misc на вашем сайте eFile.com, и итоговая налогооблагаемая сумма будет указана в Приложении 1.

Раздел 951(а) включение

Это относится к деловой декларации, и, поскольку вы можете подготовить индивидуальную декларацию только на eFile. com, здесь это не применимо.

com, здесь это не применимо.

Раздел 461(l) Корректировка чрезмерных коммерческих убытков

Это относится к деловой декларации, и, поскольку вы можете подготовить индивидуальную декларацию только на eFile.com, здесь это не применимо.

Налогооблагаемые выплаты со счета ABLE

Счета ABLE (Achieving a Better Life Experience) — это сберегательные и инвестиционные счета с налоговыми льготами для лиц с ограниченными возможностями. Если вы получали какие-либо налогооблагаемые выплаты со счета ABLE, они будут указаны в вашем Приложении 1.Ваш валовой доход обычно включает доход из всех источников, в какой бы форме он ни принимался. Вы можете прочитать этот подробный PDF-файл для подробного обзора налогооблагаемого дохода. Ниже приведены другие налогооблагаемые категории, однако этот список является подробным, но не исчерпывающим.

Некоторый доход может облагаться налогом при определенных обстоятельствах, но не облагаться налогом в других ситуациях. Примеры статей, которые могут быть включены или не включены в ваш налогооблагаемый доход:

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Доход от трудовой деятельности (зарплата, бонусы, вознаграждение директора, комиссионные и др.)

Узнайте, какие виды дохода от работы по найму предоставляются отдельным налогоплательщикам, как они облагаются налогом и каковы последствия для вашего налога, подлежащего уплате.

Все доходы, которые вы получаете в качестве наемного работника от своей работы, подлежат налогообложению, если только они специально не освобождены в соответствии с Законом о подоходном налоге или не подпадают под действие существующей административной льготы.Налоги на заработную плату

Как правило, получаемая вами заработная плата облагается налогом. Заработная плата относится к оплате (наличными или в другой форме), полученной за услуги, которые вы предоставили своему работодателю в качестве наемного работника.

Налоги на бонусы

Бонусы, которые вы получили от работы, облагаются налогом. Бонусы могут быть договорными или внедоговорными.

Бонусы могут быть договорными или внедоговорными.

A. Премия по договору

Премия по договору выплачивается в соответствии с условиями трудового договора и не может быть отозвана работодателем без юридических последствий. Примеры договорных премий:

- 13-й месячный платеж или надбавка к годовой заработной плате; и

- премия, выплачиваемая в соответствии с «отложенным бонусным планом» или «удерживающим бонусным планом».

В случае контрактного бонуса вы имеете право на такой бонус в году, указанном в контракте или бонусном плане.Обычно это год, в котором вы оказываете услуги.

Пример 1: Налогооблагаемая договорная премия

Вам назначен бонус по договору (например, бонус за 13-й месяц) в году, закончившемся 31 декабря 2020 года, как указано в вашем трудовом договоре. Вы получили бонус в феврале 2021 года.

Этот контрактный бонус будет облагаться налогом в 2021 году оценки, поскольку бонус был выплачен за ваши услуги в 2020 году.

Если обязательство работодателя по выплате бонуса зависит от условий, которые должны быть выполнены в будущем, вы получаете право на такой бонус только при выполнении этих условий.

Пример 2: Бонус по договору в зависимости от будущих условий

Работодатель А внедрил договорной план премирования своих сотрудников за год, закончившийся 31 декабря 2019 г. В плане премирования сотрудников изложены следующие условия:

- Премия будет выплачена 31 марта 2020 г.; и

- Премия не будет выплачиваться сотруднику, подавшему заявление об увольнении до 31 марта 2020 года.

Сотрудник, г-н Тан, уведомил о своем увольнении 15 января 2020 года.Следовательно, он не имеет права на премию. Остальные сотрудники имеют право на премию, если они удовлетворяют обоим условиям.

Этот контрактный бонус будет облагаться налогом в 2021 году оценки, поскольку условия были выполнены только в 2020 году.

Однако, если такие бонусы выплачиваются авансом до выполнения условий , бонусы подлежат налогообложению в момент выплаты . В последующем, если условия не соблюдены и работник возвращает премию полностью или в

часть, возвращенная сумма рассматривается как корректировка дохода в том году, когда сумма возвращается.

В последующем, если условия не соблюдены и работник возвращает премию полностью или в

часть, возвращенная сумма рассматривается как корректировка дохода в том году, когда сумма возвращается.

Пример 3: Бонус по договору, выплаченный авансом, с учетом будущих условий

Работодатель B имеет действующий договор о выплате своим работникам поощрительного бонуса 1 января 2018 г. при условии, что работник возвращает сумму работодателю B на пропорциональной основе, если он увольняется с работы до 31 декабря 2020 г.

В этом например, премия считается частью дохода работника за 2018 год и облагается налогом в 2019 году оценки. будут вычтены из его дохода от работы, полученного в 2019 году (т.е. Год оценки 2020).

Для дискреционных бонусов, которые впоследствии становятся юридически обязательными, такие бонусы подлежат налогообложению в тот момент, когда работодатель по договору обязуется выплачивать бонусы, и работники получают право на бонусы.

Пример 4: Дискреционный бонус, который впоследствии становится юридически обязательным

Работодатель C не имеет юридических обязательств по выплате каких-либо премий за 2019 год. 31 января 2020 года работодатель C юридически обязывает себя выплатить премию своим сотрудникам за 2019 год в течение 60 дней с 31 декабря 2019 года.Этот бонус не зависит от условий и не может быть аннулирован.

без юридических последствий.

31 января 2020 года работодатель C юридически обязывает себя выплатить премию своим сотрудникам за 2019 год в течение 60 дней с 31 декабря 2019 года.Этот бонус не зависит от условий и не может быть аннулирован.

без юридических последствий.

В этом примере премия считается доходом работников за 2020 год, поскольку обязательство работодателя по выплате премии возникает в 2020 году, и работники получают право на нее в 2020 году. Таким образом, премия будет облагаться налогом в 2021 году оценки

Если из-за проблем с денежными потоками премия не будет выплачена до 2 января 2021 г., премия все равно будет облагаться налогом в 2021 году оценки, поскольку право на получение премии сотрудники получают 31 января 2020 г.

B. Внедоговорная премия

С другой стороны, внедоговорная премия означает, что работодатель может отозвать или аннулировать ее в любое время до фактической выплаты премии без юридических последствий. Этот бонус облагается налогом на дату выплаты бонуса.

Пример 5: Налогооблагаемая внедоговорная премия

Работодатель D информирует своих сотрудников 1 декабря 2019 года о своем решении выплатить внедоговорные премии за год, закончившийся 31 декабря 2019 года, 1 февраля 2020 года.

Работники получают право на такие внедоговорные бонусы с 1 февраля 2020 года, когда бонусы выплачиваются. Сотрудники будут облагаться налогом на свои бонусы в 2021 году оценки.

Для получения дополнительной информации о налогообложении премий от работы по найму см. Электронное налоговое руководство по налогообложению вознаграждений директоров и премий от работы по найму (PDF, 327 КБ).

Налоги на вознаграждение директора

Как правило, вознаграждение директору поступает из страны, резидентом которой является компания.Это связано с тем, что все функции директоров по определению и контролю деятельности для получения прибыли компании выполняются в этой стране.

A. Налогооблагаемое вознаграждение директора

Если вознаграждение директора облагается налогом в Сингапуре, оно будет рассматриваться как доход за тот год, в котором вы имеете право на вознаграждение. Обычно это дата ежегодного общего собрания компании (AGM) или когда плата директора утверждается советом компании.

Обычно это дата ежегодного общего собрания компании (AGM) или когда плата директора утверждается советом компании.

я.Вознаграждение директора, утвержденное с задолженностью

Что касается вознаграждения директора, утвержденного с задолженностью, директор уже оказал необходимые услуги за соответствующий отчетный год. Тем не менее, гонорары директора должны быть раскрыты и одобрены членами компании, прежде чем они могут быть выплачены ему. Следовательно, самой ранней датой, когда директор имеет право на получение вознаграждения директора, является дата голосования и одобрения вознаграждения на годовом общем собрании компании.

Пример 6: Вознаграждение директора, утвержденное с задолженностью

Компания проголосовала и утвердила вознаграждение директора в размере 20 000 долларов США 30 июня 2020 года, которое будет выплачено вам за оказанные вами услуги за отчетный год, закончившийся 31 декабря 2019 года.

Ваше вознаграждение будет считаться доходом за 2020 год, даже несмотря на то, что вы оказали услуги за 2019 год. Таким образом, вы будете облагаться налогом на вознаграждение директора в 2021 году оценивания.

Таким образом, вы будете облагаться налогом на вознаграждение директора в 2021 году оценивания.

ii. Заранее утвержденное вознаграждение директора

В отношении вознаграждения директора, утвержденного заранее, директор может не оказать необходимых услуг за соответствующий отчетный год на момент утверждения вознаграждения на годовом общем собрании компании. Следовательно, самая ранняя дата, когда директор может иметь право на вознаграждение директора, наступает в момент оказания им своих услуг.

Пример 7: Заранее утвержденное вознаграждение директора

Годовое общее собрание акционеров, проведенное компанией 9 декабря 2020 г., постановило, что сумма вознаграждения директоров, утвержденная и утвержденная за отчетный год, закончившийся 31 декабря 2021 г., составляет до 100 000 долларов США. Таким образом, сумма гонорара директоров, голосование и утверждение которой состоялось 9 декабря 2020 г., была утверждена.

заранее, и директора не имели права на вознаграждение директора 9 декабря 2020 года. Это связано с тем, что они еще не оказали необходимые услуги за отчетный год, закончившийся 31 декабря 2021 года.

Это связано с тем, что они еще не оказали необходимые услуги за отчетный год, закончившийся 31 декабря 2021 года.

B. Не облагаемое налогом вознаграждение директора

Как правило, вознаграждение директора, полученное от компании, не имеющей присутствия в Сингапуре, не подлежит налогообложению в Сингапуре, даже если директора могут в некоторых случаях проводить свои собрания в Сингапуре. Это связано с тем, что гонорар директора, как правило, в стране резидента компании. Однако только плата, связанная с посещением заседаний совета директоров в Сингапуре, не облагается налогом в Сингапуре. Все другие платежи, сделанные для выполнения обязанностей, осуществляемых в пределах Сингапура, будут облагаться налогом.

Для получения дополнительной информации о налогообложении гонораров директоров см. Электронное налоговое руководство по налогообложению гонораров и премий директоров (PDF, 327 КБ).

Налоги на комиссию

Комиссионные относятся к платежу, который вы получаете в обмен на предоставленную услугу.

Комиссия облагается налогом. Если вы получаете комиссию от своего работодателя, она будет облагаться налогом как доход от трудоустройства. Если вы получаете комиссию как самозанятое лицо, она будет облагаться налогом как доход от торговли.

Налоги на прочий доход от работы по найму

Прочий доход от работы по найму может включать надбавки и пособия в натуральной форме, предоставляемые вашим работодателем. Дополнительную информацию см. в разделе Налоговый учет вознаграждения сотрудников.

Прочие налогооблагаемые доходы от работы по найму

- Пособия, такие как транспортное пособие, пособие на питание и т. д.;

- Пособия в натуральной форме, такие как членство в клубе, предоставляемое вашим работодателем вместо наличных денег;

- Взносы, сделанные работодателем в пенсионный/резервный фонд, учрежденный за пределами Сингапура, в связи с работой по найму в Сингапуре, даже если вы уволились с работы в Сингапуре на момент внесения взносов;

- Заработная плата вместо уведомления/выплата уведомления в качестве компенсации за досрочное увольнение или досрочное расторжение контракта; и

- Налог, уплачиваемый работодателем — налог, полностью или частично уплачиваемый вашим работодателем. Подробнее см. в разделе «Примеры расчета налога на налог» (PDF, 313 КБ).

Подробнее см. в разделе «Примеры расчета налога на налог» (PDF, 313 КБ).

Подробнее см. в разделе «Примеры расчета налога на налог» (PDF, 313 КБ).Прочие необлагаемые налогом доходы от работы по найму

- Выплаты в связи с ограничительными соглашениями: это выплаты, полученные от вашего работодателя за заключение соглашения или договорного соглашения, ограничивающего ваши права. Они не облагаются налогом, поскольку считаются поступлениями от капитала;

- Компенсация за потерю должности; и

- Пособия в натуральной форме, предоставленные в качестве административной льготы или освобожденные от подоходного налога: Некоторые примеры пособий в натуральной форме включают спонсируемые групповые экскурсии и амбулаторное лечение.

Льготный режим налогообложения взносов в зарубежный пенсионный фонд/спасательный фонд

В качестве налоговой льготы взносы работодателя в зарубежный пенсионный/сберегательный фонд не облагаются налогом при соблюдении всех следующих условий:

- Взносы являются обязательными в рамках социального обеспечения схемы, управляемые, регулируемые и контролируемые правительством страны проживания сотрудников, даже если сотрудники работают за пределами своей страны; и

- Взносы не оплачиваются и не требуют вычетов от какого-либо постоянного представительства/компании в Сингапуре.

Другие условия льготного налогообложения

- Если вы работаете в инвестиционной холдинговой компании, освобожденном от налогов органе, представительстве или иностранной компании, не зарегистрированной в Сингапуре, вы не сможете пользоваться льготным налогом отношение к вкладу вашего работодателя в зарубежный пенсионный/резервный фонд 1 января 2014 года или позже. Следовательно, вы будете облагаться налогом на взносы вашего работодателя, если они были сделаны в отношении вашей работы в Сингапуре.

- Если вы работаете в сервисной компании, вы будете по-прежнему пользоваться льготным налоговым режимом при условии, что ваша компания подготовит свой налоговый расчет на основе «обычной торговой компании» с Года оценки 2016 (т.е. для учета

период, заканчивающийся в 2015 году) и далее. Сотрудники сервисной компании, применяющей метод налогообложения «затраты плюс наценка», не смогут пользоваться льготным налоговым режимом после 2015 года налогообложения (т. е. за отчетный период

заканчивается в 2014 году).

за отчетный период

заканчивается в 2014 году).

за отчетный период

заканчивается в 2014 году).Пример 9: Взносы работодателя в обязательный пенсионный фонд за границей не оплачиваются или не требуются вычеты каким-либо постоянным представительством в Сингапуре.

1 января 2020 года вы были отправлены из Японии на работу к сингапурскому работодателю. Ваша заработная плата и пособия в размере 200 000 долларов покрываются вашим сингапурским работодателем. Кроме того, ваш работодатель внес 2000 долларов в ваш зарубежный пенсионный фонд. Вклад является обязательным в соответствии с программами социального обеспечения, которые действуют, регулируются и контролируются правительством вашей страны, даже если вы работаете за пределами своей страны.Взнос несет японская компания и не начисляется/перечисляется на сингапурскую Компания. Ваш работодатель не требовал вычета за взнос.

Вы сможете пользоваться льготным режимом налогообложения взносов вашего работодателя в обязательный зарубежный пенсионный фонд (т. е. вы не будете облагаться налогом на взнос в размере 2000 долларов США).

е. вы не будете облагаться налогом на взнос в размере 2000 долларов США).

Пример 10. Вы являетесь сотрудником сервисной компании, которая использует принцип «затраты плюс наценка» при налогообложении.

Отчетный период компании заканчивается 31 января.Ваш работодатель перечислил 2000 долларов США и 1000 долларов США в ваш зарубежный пенсионный фонд 31 января 2014 г. и 31 августа 2014 г. соответственно. Взносы являются обязательными в соответствии с действующими, регулируемыми и под контролем правительства вашей страны, даже если вы работаете за пределами своей страны. Ваш работодатель не требовал вычета за взнос.

Вы можете получить освобождение от налога на взнос в размере 2000 долларов США, сделанный 31 января 2014 года. Однако, поскольку взнос в размере 1000 долларов США на 31 августа 2014 года был сделан в течение отчетного периода компании, заканчивающегося 2015 года (т.е. базовый период с 1 февраля 2014 г. по 31 января 2015 г.) и компания

принимает принцип «затраты плюс наценка» для налогообложения, вы не сможете пользоваться льготным налоговым режимом для взноса в размере 1000 долларов США. Следовательно, вы будете облагаться налогом на взнос в размере 1000 долларов.

Следовательно, вы будете облагаться налогом на взнос в размере 1000 долларов.

Указание дохода от работы по найму в декларации о подоходном налоге

1. Ваш работодатель участвует в программе автоматического включения (AIS)

Ваш работодатель предоставит нам информацию о вашем доходе от работы по найму. Таким образом, вам не нужно сообщать о своем доходе от работы, поскольку он будет автоматически включен в вашу налоговую оценку.

Узнайте, является ли ваш работодатель участником схемы автоматического включения.

2. Ваш работодатель не участвует в AIS

Вы должны декларировать свой доход от работы, включая надбавки, пособия в натуральной форме, комиссионные и все другие доходы или доходы от работы (до вычета взноса CPF) в соответствии с ‘ Доход от занятости » в вашей декларации о подоходном налоге.

3. У вас более 1 места работы

Вы должны задекларировать доход от работы только от работодателя, номер которого , а не в AIS.

Часто задаваемые вопросы

Связанный контент

Планы платежей

Что делать, если я не могу заплатить полную сумму подоходного налога с населения?

Мы будем работать с вами, чтобы решить вашу задолженность по личному подоходному налогу. Если вы не можете оплатить весь счет по подоходному налогу с населения, вам следует оплатить как можно большую его часть при подаче декларации. Это снижает сумму процентов и штрафов, которые будут взиматься в течение срока действия вашего плана платежей.Как только ваша налоговая декларация будет обработана, мы вышлем вам счет на остаток задолженности, включая проценты и штрафы. Если вы не можете оплатить всю сумму во время выставления счета, заплатите столько, сколько сможете, и отправьте запрос на план платежей.

Планы платежей Mytaxes: Вы можете получить план платежей, если вы:

- Может погасить долг в течение 12 месяцев;

- Не иметь других непогашенных остатков или незаполненных деклараций по подоходному налогу с населения;

- Не нарушали предыдущие планы платежей по подоходному налогу с населения.

- Ваши платежи могут автоматически списываться с вашего банковского счета с помощью опции регулярных платежей.

- На План регулярных платежей сроком на 12 месяцев или меньше не будет наложено налоговое удержание, за исключением случаев невыполнения плана. *

*Регулярные платежи Предпочтение отдается платежным планам.

Вы можете войти в Mytaxes по адресу https://mytaxes.wvtax.gov/, чтобы отправить запрос на план платежей. Если у вас еще нет имени пользователя и пароля для Mytaxes, выберите «Нет входа в систему? Зарегистрируйтесь здесь».

Автоматический шестимесячный план платежей: Вы можете получить шестимесячный план платежей, если вы:

- Может оплатить долг в течение шести месяцев;

- Не иметь других непогашенных остатков или незаполненных деклараций по подоходному налогу с населения;

- Не нарушали предыдущие планы платежей по подоходному налогу с населения.

Чтобы получить шестимесячный план платежей, вы можете использовать Веб-приложение CD-6.

Или, если вы предпочитаете, вы можете заполнить Сформируйте CD-6 Запрос соглашения об оплате, а затем отправьте форму по адресу:

Платежи могут быть отправлены в электронном виде на https://mytaxes.wvtax.gov/.

Если вы отправляете форму вместе с чеком или денежным переводом, не забудьте указать номер своего счета или номер социального страхования и сделать ее подлежащей оплате в налоговый департамент штата Западная Вирджиния. Отправьте его по адресу:

Налоговый департамент штата Западная Вирджиния

ПО Ящик 229

Чарльстон, Западная Вирджиния 25321-0229

Никакой налоговый залог не будет подан на план платежей на шесть месяцев или меньше, если только не будет просрочки по плану.

Платите ли вы подоходный налог с населения, если владеете собственным малым бизнесом? | Малый бизнес

Автор Chron Contributor Обновлено 18 февраля 2021 г.

Владение малым бизнесом не освобождает вас от подоходного налога с населения. Независимо от того, платите ли вы себе зарплату или получаете прибыль от компании, деньги, которые вы получаете, являются налогооблагаемым доходом. Когда вы создали свой бизнес, вы выбрали тип бизнес-структуры для использования. Каждая структура имеет разные правила регистрации вашего бизнеса.Хотя вы не можете пропустить личный подоходный налог со своего дохода, выбранный вами тип структуры определяет налоги, уплачиваемые бизнесом.

Индивидуальное предпринимательство

Если вы занимаетесь торговлей или бизнесом и не подали заявку на создание другой бизнес-структуры, вы управляете индивидуальным предпринимателем, сообщает Администрация малого бизнеса. Индивидуальный предприниматель может быть независимым подрядчиком, который предоставляет услуги, розничным продавцом, который перепродает приобретенные товары, или ремесленником, который продает товары ручной работы.

Индивидуальный предприниматель может быть независимым подрядчиком, который предоставляет услуги, розничным продавцом, который перепродает приобретенные товары, или ремесленником, который продает товары ручной работы.

Для индивидуального предпринимателя ситуация с налогами на прибыль и личными налогами ясна: вы не платите федеральный подоходный налог с предприятий. Все доходы являются частью вашего личного дохода. Согласно IRS, вы должны сообщать о своих доходах и расходах от своего бизнеса в Графике C или C-EZ, в зависимости от вашей конкретной ситуации, и прикладывать график к своей форме IRS 1040 при подаче декларации по личному подоходному налогу.

Инкорпорированные предприятия

Регистрация бизнеса дает вам дополнительный уровень защиты от обязательств и долгов, возникающих в результате вашей коммерческой деятельности.Это также дает вам дополнительный слой налогов. Вы будете платить налоги с прибыли, которую зарабатывает ваш бизнес. Любая заработная плата, которую вам платит бизнес, или любые выплаты, которые вы получаете от бизнеса, также облагаются подоходным налогом с населения. Если вы соответствуете требованиям, IRS может рассматривать вашу корпорацию как корпорацию S. В случае одобрения IRS не будет требовать от вас уплаты корпоративного подоходного налога, рассматривая ваш доход от бизнеса как личный доход и облагая его налогом на уровне личного дохода.

Любая заработная плата, которую вам платит бизнес, или любые выплаты, которые вы получаете от бизнеса, также облагаются подоходным налогом с населения. Если вы соответствуете требованиям, IRS может рассматривать вашу корпорацию как корпорацию S. В случае одобрения IRS не будет требовать от вас уплаты корпоративного подоходного налога, рассматривая ваш доход от бизнеса как личный доход и облагая его налогом на уровне личного дохода.

Типы подоходного налога для товариществ

Учреждение товарищества менее сложно, чем регистрация, и, следовательно, дешевле. Как правило, все, что требуется, — это составить партнерское соглашение и зарегистрироваться в своем штате. Партнерства должны подать форму 1065 в IRS, чтобы сообщить о своих доходах и платежах партнерам, но они не платят подоходный налог. Вместо этого они выдают каждому партнеру График K-1. Партнеры включают доходы, указанные в K-1, в свой отчет по подоходному налогу с населения. Товарищества обычно облагаются акцизным налогом.

Товарищества обычно облагаются акцизным налогом.

Компании с ограниченной ответственностью

Когда вы создаете компанию с ограниченной ответственностью, вы получаете большинство преимуществ корпорации, когда речь идет о защите ваших личных активов. Поскольку правила для компаний с ограниченной ответственностью формулируются каждым отдельным штатом, IRS не признает их в качестве налогового субъекта, отдельного от владельцев, которых называют участниками. ООО должно выбрать, следует ли рассматривать его как индивидуальное предприятие, корпорацию или товарищество для целей налогообложения.Таким образом, с LLC у вас есть возможность сделать так, чтобы IRS рассматривал доходы от вашего бизнеса как личный доход для целей налогообложения.

Как рассчитать ожидаемый доход и подсчитать членов семьи

При заполнении заявления на медицинское страхование и использовании некоторых инструментов на этом веб-сайте вам потребуется оценить ожидаемый доход. Две важные вещи, которые нужно знать:

Две важные вещи, которые нужно знать:

- Сбережения Marketplace основаны на вашем ожидаемом доходе домохозяйства за год, на который вы хотите получить страховое покрытие, а не на доходе за прошлый год.

- Доход учитывается для вас, вашего супруга (супруги) и всех лиц, на которых вы будете претендовать в качестве налога, зависящего от вашей федеральной налоговой декларации (если иждивенцы обязаны подавать документы). Включите их доход, даже если они не нуждаются в медицинском страховании. См. подробную информацию о том, кого включить в свою семью.

Как оценить ожидаемый доход

Шаг 1. Начните с скорректированного валового дохода (AGI) вашей семьи из вашей последней федеральной налоговой декларации.

У вас нет недавнего AGI? См. другой способ оценки вашего дохода.

Шаг 2. Добавьте следующие виды доходов , если они у вас есть, к вашему AGI:

- Не облагаемый налогом иностранный доход

- Не облагаемые налогом пособия по социальному обеспечению (включая пенсионные пособия для железнодорожников первого уровня)

- Не облагаемые налогом проценты

Не включать Дополнительный социальный доход (SSI).

Шаг 3. Скорректируйте оценку с учетом ожидаемых изменений.

Рассмотрите подобные вещи для всех членов вашей семьи:

- Ожидаемое повышение

- Новые рабочие места или другие изменения в занятости, включая изменения в графике работы или доходе от самозанятости

- Изменения доходов из других источников, таких как социальное обеспечение или инвестиции

- Изменения в вашем домохозяйстве, такие как приобретение или потеря иждивенцев.Приобретение или потеря иждивенца может сильно повлиять на ваши сбережения.

Теперь у вас есть оценка вашего ожидаемого дохода.

Более подробная информация об отчетности о доходах и членах домохозяйства

Оценка непредсказуемого дохода

Трудно предсказать свой доход, если вы безработный, работаете не по найму, работаете на комиссионных или работаете по графику, который регулярно меняется.

Если ваш доход трудно предсказать, основывайте свою оценку на своем прошлом опыте, последних тенденциях, ваших знаниях о возможных изменениях на вашем рабочем месте и аналогичной информации. Если работа для вас новая, спросите людей в той же области или в той же компании об их опыте.

Если работа для вас новая, спросите людей в той же области или в той же компании об их опыте.

Получите помощь в оценке доходов и расходов с помощью нашего калькулятора доходов.