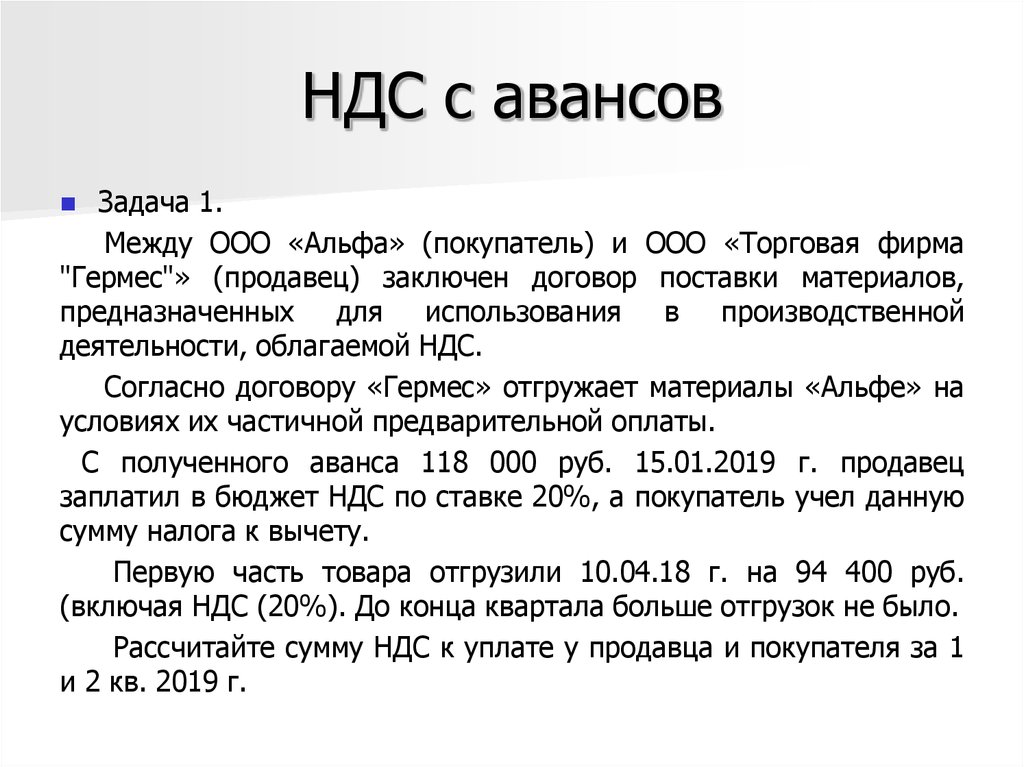

Как рассчитать НДС при импорте товаров

Как рассчитать НДС при импорте товаров

Автор статьи: Дмитрий Шибаков

E-mail: [email protected]

Продолжаем тему статей о ВЭД. В прошлый раз мы рассказывали про таможенное оформление импорта, а до этого описали общую схему работы с импортом с нуля. Настал черед рассчитывать НДС.

Налог на добавленную стоимость при импорте товаров надо платить всем, кто ввозит товары на территорию России. Даже освобожденным от обязанностей плательщиков НДС. С 2019 года основная ставка налога составляет 0%, 10% или 20% в зависимости от кода товара по ТН ВЭД. Платить импортный НДС не надо, если, например, ваши товары предназначены для оказания безвозмездной помощи или если вы ввозите не имеющее аналогов технологическое оборудование. Полный перечень — в статье 150 НК РФ.

Существуют расчетные ставки 10/110 и 20/120. Они используются, если надо вычленить НДС из суммы полученного поставщиком аванса. В этом случае налоговую базу умножают на 10 или 20, затем делят на 110 или 120. Еще одна специальная ставка — 16.67%, но она используется редко. Например, когда компанию реализуют в качестве имущественного комплекса, либо когда зарубежные организации оказывают ряд услуги физлицам.

В этом случае налоговую базу умножают на 10 или 20, затем делят на 110 или 120. Еще одна специальная ставка — 16.67%, но она используется редко. Например, когда компанию реализуют в качестве имущественного комплекса, либо когда зарубежные организации оказывают ряд услуги физлицам.

Страна, из которой импортируют, входит в ЕАЭС

Если вы ввозите товар из Белоруссии, Казахстана, Армении или Киргизии, то импортный НДС надо перечислить в свою ИФНС в течение 20 дней по истечении месяца ввоза.

Сумма НДС определяется по формуле:

В инспекцию нужно представить декларацию и пакет документов, подтверждающий сделку. Вы можете сдать бумажный вариант отчета, за исключением следующих случаев:

- среднесписочная численность работников вашей организации за предыдущий год составила больше 100 человек;

- организация относится к категории крупнейших налогоплательщиков.

При перечислении платежа в поле 104 платежного поручения нужно указать следующие коды бюджетной классификации:

Страна, из которой импортируют, не входит в ЕАЭС

Если вы ввозите товары не из Белоруссии, Казахстана, Армении или Киргизии, то платите налог в составе таможенных платежей. В этом случае декларацию надо сдавать ту же, что используется на внутреннем рынке. Сроки подачи — до 25 числа по истечении отчетного квартала.

В этом случае декларацию надо сдавать ту же, что используется на внутреннем рынке. Сроки подачи — до 25 числа по истечении отчетного квартала.

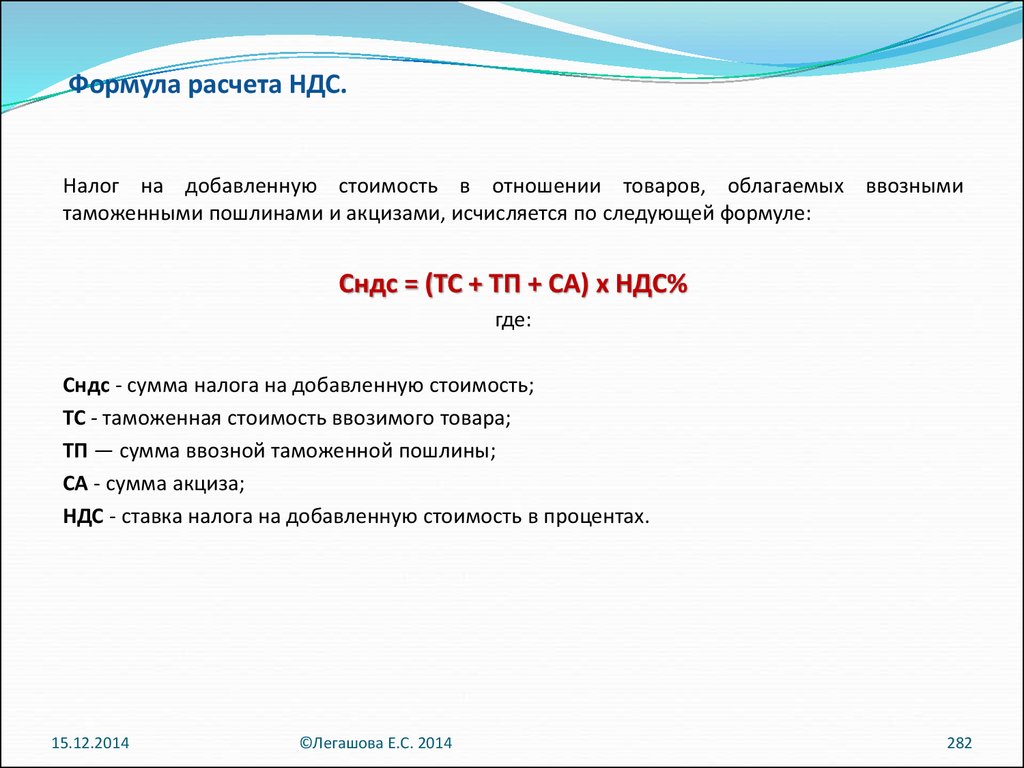

Сумма НДС определяется по формуле:

Вычет импортного НДС

Вы можете получить вычет импортного НДС, если у вас сохранились подтверждающие документы и их реквизиты в книге покупок, если ввезенные товары были приняты на учет, а налог уплачен в бюджет. Среди подтверждающих документов:

- платежные поручения (необязательно).

- внешнеторговый контракт;

- инвойс;

- копия таможенной декларации;

Эти документы следует хранить не менее четырех лет.

Сделать вычет не получится, если:

- у вас специальный режим налогообложения;

- вы освобождены от обязанностей налогоплательщика;

- ввезенные товары не будут перепроданы;

- ввезенные товары будут использоваться в сделках, не облагаемых НДС.

Что в итоге

- Посмотрите на код своего товара по ТН ВЭД и выясните, какая вам положена ставка налога.

- Выясните, входит ли страна, из которой вы импортируете, в ЕАЭС. В зависимости от ответа рассчитайте сумму импортного НДС, определите порядок его оплаты.

- Храните все документе по сделке и получите налоговый вычет, если он вам положен.

Еженедельная рассылка о ВЭД

и расширении бизнеса

Еще кое-что интересное

Импорт товаров в Россию: ликбез для начинающих

Как сделать таможенное оформление импорта

Контакты

Санкт-Петербург, ул. Дегтярёва, 4, литер А

БЦ «Дегтярева 4» офис № 303

+7(812) 627 17 90

[email protected]

Наши услуги

TWE International Logistics

Дополнительные услуги

Восстановление входящего НДС — Finance | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

Ранее удержанные суммы налога на добавленную стоимость (НДС) можно восстановить в следующих случаях:

- При экспортных продажах товаров и основных средств

- Когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

- Когда основные средства, которые не были полностью амортизированы, списаны

Восстановление НДС при экспортных продажах товаров и основных средств

Налог на экспортные продажи восстанавливаются в период, в котором произошли экспортные продажи. Можно использовать два метода для определения суммы НДС, которая должна быть восстановлена в бюджете:

Можно использовать два метода для определения суммы НДС, которая должна быть восстановлена в бюджете:

- Прямой метод — этот метод используется, если известен тип товаров, проданных для экспорта, и сколько НДС было удержано для этих товаров.

- Косвенный метод — этот метод используется, если не известна цель приобретения продукта или был удержан НДС. В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.

Восстановление НДС, когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

Для основных средств сумма НДС восстанавливается за период, в течение которого произошли экспорт или неналогооблагаемые продажи. Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства × долю экспорта (без налогообложения)

В этом расчете доля экспорта (без налогообложения) зависит от метода амортизации, используемого для ОС:

Для основных средств, использующих метод амортизации Выпуск продукции/километры пробега, доля экспорта (неналогооблагаемая) рассчитывается по следующей формуле:

Доля экспорта (неналогооблагаемая) = значение Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за текущий период ÷ разность значений между

Для основных средств, не использующих метод амортизации Выпуск продукции/километры пробега, доля экспорта (неналогооблагаемая) рассчитывается по выручке за текущий период:

Для объектов недвижимости сумма НДС начинает восстанавливаться с года, когда произошло событие, вызвавшее восстановление налога.

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства в виде объекта недвижимости × себестоимость товаров, проданных на экспорт в течение календарного года ÷ общая стоимость товаров, проданных в календарном году

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:Восстановление НДС, когда основные средства, которые не были полностью амортизированы, списаны

Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из-за покупки основного средства × остаточную стоимость основного средства исключая переоценку модели стоимости учета ÷ стоимость приобретения основного средства из модели стоимости учета.

Примечание

Если основное средство использовалось для экспорта или необлагаемой налогом деятельности в течение периода, и это было списано, сумма НДС, которая должна быть восстановлена, рассчитывается на основе списания.

Настройка

Настройка параметров восстановления НДС

На странице Параметры главной книги настройте параметры восстановления НДС.

- Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги.

- На вкладке Налог на экспресс-вкладке Параметры налога в разделе Восстановление НДС задайте следующие поля

| Поле | Описание |

|---|---|

| Метод расчета выручки | Выберите способ, используемый для расчета выручки:

|

| Метод восстановления НДС | Выберите способ, используемый для восстановления НДС:

|

Использование основных средств для экспорта или мероприятий, не облагаемых НДС

- На странице Основные средства выберите Использование ОС.

- На странице Выпуск продукции/километры пробега в поле Выпуск/пробег экспорт или Выпуск/пробег необлагаемый задайте, как основное средство используется для экспорта или мероприятий, на облагаемых налогом.

Для получения дополнительных сведений о выпуску продукции/километрам пробега см. расстояния см. раздел Метод амортизации по выпуску/пробегу продукта.

Процесс восстановления НДС

Процесс восстановления НДС выполняется в два этапа:

- Расчет сумм НДС, которые необходимо восстановить.

- Обработайте исходящий НДС и включите накладные-фактуры в книгу продаж.

Расчет сумм НДС, которые необходимо восстановить

Используйте страницу Журнал восстановления НДС для создания, утверждения и отмены сумм восстановления НДС.

Примечание

При восстановлении сумм НДС для основных средств амортизация ОС за период должна быть рассчитана и разнесена.

Выберите Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал восстановления НДС. На странице Журнал восстановления НДС отображаются данные для входящих накладных-фактур, для которых должны быть восстановлены суммы НДС в текущем периоде.

В поле Дата в периоде выберите дату из отчетного периода для отображения сведений об НДС.

Выберите Процедура восстановления НДС > 1. Обновить связи по складу, а затем нажмите ОК.

Процедура восстановления НДС устанавливает связь между входящими накладными по покупкам и исходящими накладными по продаже. Убедитесь, что запасы закрыты до конца периода, поскольку связь между купленными и проданными товарами определяется на основе сопоставлений запасов во время закрытия склада.

Выберите Процедура восстановления НДС > 2. Обновить журнал, чтобы обновить данные в журнале:

- Установите для параметра Обновить суммы выручки значение Да, чтобы обновить сумму выручки.

- Установите для параметра Удалить предыдущий расчет значение Да, чтобы пересчитать предыдущие расчеты.

Выберите ОК, чтобы обновить суммы восстановленного НДС за указанный период.

Вы можете проверить следующую обновленную информацию:В верхней части страницы Журнал восстановления НДС отображается список входящих накладных-фактур, для которых сумма ранее удержанных сумм НДС подлежит восстановлению в отчетном периоде. Для каждой входящей накладной в полях

В нижней части страницы Журнал восстановления НДС показаны строки обработки входящего НДС для накладной. На основе обновленных связей запасов система определяет для каждой строки, должен ли использоваться прямой метод или косвенный метод для расчета суммы НДС:

Прямой метод — поле Тип расходов задано как Прямой (установлена связь между приобретенными и проданными товарами).

Сумма восстанавливаемого НДС рассчитывается по следующим формулам:Для товаров: сумма НДС для восстановления (прямая) = сумма НДС, удержанная для входящей накладной × количество товаров, проданных на экспорт ÷ общее приобретенное количество

Для ОС: сумма НДС к восстановлению = сумма НДС, удержанная из покупки основного средства × доля экспорта (неналогооблагаемая), где доля экспорта (неналогооблагаемая) рассчитывается по следующей формуле:

Доля экспорта (неналогооблагаемая) = значение Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за текущий период ÷ разность значений между Выпуск/пробег и Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за предыдущие периоды

Косвенный метод — поле Тип расходов задано как

Сумма НДС для восстановления (косвенная) = сумма НДС, удержанная в текущем периоде × доля экспорта (за текущий период)

Обратите внимание на следующую информацию:

Предыдущие формулы действительны для способа восстановления НДС Смешанный. Для метода восстановления НДС По коэффициенту всегда применяется формула расчета косвенного метода.

В нижней части страницы суммы НДС группируются по типу расходов и типу налога. В верхней части страницы они отображаются в поле Прямой НДС или Косвенный НДС. (Суммы НДС, которые должны быть восстановлены для основных средств, отображаются в других полях.)

На вкладке Основные средства отображаются сведения об объекте основных средств (инвентарный номер и название), а также о выпуске/пробеге (экспорт и неналогооблагаемый) для текущего периода.

В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления.Можно включить или исключить входящий счет-фактуру из расчета восстановления НДС, выбрав или сняв флажок Включить. Суммы НДС будут пересчитаны.

Для каждой строки входящего счета-фактуры, для которой в поле Тип расходов установлено значение Прямой, можно просмотреть строку исходящей накладной клиента на вкладке Строки накладной клиента.

Выберите Склад > Анализатор затрат для просмотра отношения между проданными номенклатурами и купленными номенклатурами для строк, для которых в поле Тип расходов указано значение Прямой.

Выберите Итоги, чтобы открыть диалоговое окно Общий итог по журналу восстановления НДС, в котором можно просмотреть итоги по всем суммам, рассчитанным в журнале:

Суммы общей выручки — в полях этого раздела показаны суммы, рассчитанные для всех накладных за период.

В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период.Коэффициенты — этот раздел содержит два поля:

Экспорт, % — доля выручки по экспортным операциям. Это значение рассчитывается по следующей формуле:

Экспорт, % = выручка по экспорту ÷ общая выручка

Необлагаемые, % — доля выручки по освобождаемым от налогов операциям. Это значение рассчитывается по следующей формуле:

Необлагаемые, % = освобождаемая от налогов выручка ÷ общая выручка

Примечание

Когда рассчитываются суммы выручки, суммы НДС исключаются.

НДС — в полях этого раздела показаны итоговые суммы НДС, которые должны быть восстановлены при экспорте или неналогооблагаемых операциях, а также по основным средствам, которые не полностью амортизированы и списаны.

Косвенные затраты, Прямые затраты и В т.

ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях.

Выберите Расчет выручки, чтобы открыть диалоговое окно Расчет выручки, в котором можно просмотреть список накладных клиентов в текущем периоде. Список создается на основе значения в поле Метод расчета выручки на странице Параметры главной книги.

Для каждой накладной в диалоговом окне Расчет выручки можно выполнить следующие действия:

См. суммы выручки в полях Общая выручка, Экспорт, Внутренний рынок и Не облагается НДС.

Примечание

Для внутренней накладной в поле Код налога используется тип налога Стандартный НДС или Пониженный НДС.

Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.Установите или снимите флажок Включить, чтобы включить или исключить накладную из расчета выручки за период.

Закончив, выберите OK. Затем на странице Журнал восстановления НДС выберите Применить изменения для пересчета сумм выручки.

Выберите Распределение НДС, чтобы открыть диалоговое окно Распределение НДС, в котором можно просмотреть список экспортных накладных по продаже. Для каждой накладной система рассчитывает следующие данные:

Суммы НДС, которые были восстановлены в текущем периоде и распределены по каждой из экспортных накладных

Доля выручки по экспортной накладной в общей сумме выручки по экспорту за период

Эти сведения необходимы для определения суммы НДС, которая должна удерживаться при подтверждении экспорта, или когда срок подтверждения истекает, но экспорт не подтвержден.

Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).

Вы можете проверить следующую обновленную информацию:

Вы можете проверить следующую обновленную информацию:

Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма восстанавливаемого НДС рассчитывается по следующей формуле: В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления.

В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления. В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период.

В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период. ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях.

ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях. Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.

Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.Утверждение журнала восстановления НДС

На странице Журнал восстановления НДС выберите Процедура восстановления НДС > 3. Утвердить журнал для утверждения журнала.

После утверждения журнала изменения на этой странице не разрешаются, и можно перейти к следующей процедуре.

Примечание

После утверждения журнала восстановления НДС за период вы больше не сможете выполнять следующие действия:

- Разносить накладные клиента.

- Выполнять периодическую задачу Обработка входящего НДС.

- Выполнять периодическую задачу Отмена обработки НДС.

- Если журнал восстановления НДС не создается для периода, при закрытии книги продаж выводится предупреждающее сообщение.

- Если журнал восстановления НДС создан, но не утвержден за период, закрытие книги продаж запрещено.

- Если журнал восстановления НДС утвержден, но обработка исходящего НДС не выполнена, закрытие книги продаж запрещено.

Если исходящий НДС не обрабатывается в течение определенного периода, выберите Процедура восстановления НДС > Отменить утверждение журнала, чтобы отменить утверждение журнала восстановления НДС.

Обработка исходящего НДС

Восстанавливаемые суммы НДС для входящих фактур утверждаются на странице Журнал восстановления НДС.

Перейдите Расчеты с клиентами > Периодические задачи > Книга продаж > Параметры процесса НДС для настройки параметров обработки НДС.

Создайте новую строку и введите код операции обработки входящего НДС.

В поле тип операции введите возмещение НДС.

В поле Тип восстановления выберите одно из следующих значений:

- Восстановление НДС (экспорт) – операция является операцией восстановления, которая связана с использованием при экспорте.

- Восстановление НДС (необлаг. операции) — операция является восстановлением, которое не облагается НДС.

- Восстановление НДС (списание ОС) — операция является восстановлением, которая вызывает списание ОС.

- Восстановление НДС (экспорт) – операция является операцией восстановления, которая связана с использованием при экспорте.

Установите для параметра По умолчанию значение Да, чтобы указать, что данная проводка является проводкой по умолчанию для обработки НДС.

Установите для параметра Включить в книгу значение Да, чтобы включать счета-фактуры, обрабатываемые с использованием кода операции в книгу продаж.

На экспресс- вкладке Настройка в поле Счет ГК укажите счет ГК, который используется для разноски кодов операций обработки. Если поле Корр.счет не заполнено, вместо этого используется значение из группы разноски для кода налога. Это значение задается в поле Исходящий налог на странице Группа разноски ГК (Налог > Настройка > Налог > Группы разноски ГК).

Чтобы обработать исходящий НДС, перейдите к Расчеты с клиентами > периодические задачи > Книга продаж > Обработка исходящего НДС.

При разноске обработки исходящего НДС система создает проводки налога и ГК и добавляет их на страницу Журнал обработки НДС (Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал обработки НДС).

Обработанные фактуры отражаются в книге продаж после обновления.

Примечание

Если в периоде обработан исходящий НДС, система не позволяет отменять утверждения путем выбора Процедура восстановления НДС > Отменить утверждение журнала на странице Журнал восстановления НДС. Необходимо отменить обработку исходящего НДС на странице Книга продаж (Отмена обработки НДС) (Расчеты с клиентами > Периодические задачи > Книга продаж > Отмена обработки НДС), а затем отменить утверждение журнала восстановления НДС.

Как рассчитать НДС и выставить счета-фактуры | Руководство по НДС

Как добавить НДС к ценам

Для каждой ставки НДС существует очень простая формула. Вы умножаете свою цену на 1,05 для ставки НДС 5%, на 1,20 для ставки НДС 20% или оставляете цену как есть для ставки НДС 0%.

Вы не добавляете НДС к продуктам или услугам, не входящим в сферу охвата или освобожденным от НДС, которые вы можете продавать.

Что такое счета-фактуры?

Счет-фактура с НДС сообщает покупателю, сколько НДС он заплатил за покупку. Это важная информация, поскольку некоторые из ваших клиентов могут потребовать возмещения этого НДС. Если вы зарегистрированы как плательщик НДС, вы должны выставлять счета-фактуры.

Пример счета-фактуры с НДС

Ниже приведены сведения, которые необходимо указать в счете-фактуре с НДС. Логотип и условия оплаты не требуются, но они помогут вашему счету выглядеть более профессионально.

Пункт налогообложения НДС

Если вы выставляете счет-фактуру более чем через две недели после доставки товаров или услуг, добавьте в свой счет дополнительную строку «пункт налогообложения НДС» с датой доставки рядом с ней. Это может помочь вашим бизнес-клиентам быстрее потребовать возврата НДС.

Руководство по НДС для бизнеса

Начинаете с НДС? Хотите узнать больше о том, как MTD для НДС влияет на вас? Это руководство поможет вам разобраться.

Что такое НДС и в каком размере?

Вы, наверное, уже слышали об НДС — это налог на добавленную стоимость, который добавляется к ценам в Великобритании.

Регистрация плательщика НДС

Узнайте, нужно ли вашему бизнесу беспокоиться об НДС. И если да, узнайте, как стать плательщиком НДС.

Расчет НДС и выставление счетов-фактур

Если вы зарегистрированы как плательщик НДС, вы должны добавить НДС к своим ценам.

Также необходимо выставлять счета-фактуры с НДС. Выясни как.Возврат НДС

Предприятия, зарегистрированные как плательщики НДС, могут потребовать возмещения НДС, который они уплачивают по коммерческим расходам. Давайте узнаем, как это сделать.

Расчет возмещения или платежа НДС

Расчет НДС — это простая математика. Отслеживание всех ваших транзакций — сложная часть. Изучим процесс.

Подача декларации по НДС через Making Tax Digital

После того, как вы зарегистрируетесь в качестве плательщика НДС, вам нужно будет регулярно подавать декларации через Интернет и сверяться с HMRC. Вот как.

Инструменты и руководства для вашего бизнеса

Теперь вы знаете все тонкости НДС, но уследить за всем этим может быть непросто. У Xero есть ресурсы, чтобы помочь.

Также необходимо выставлять счета-фактуры с НДС. Выясни как.

Также необходимо выставлять счета-фактуры с НДС. Выясни как.Загрузить

НДС Руководство для бизнеса Упорядочите свой НДС. Заполните форму, чтобы получить это руководство в формате PDF.

Заполните форму, чтобы получить это руководство в формате PDF.

Ваш адрес электронной почты

Местонахождение

Пожалуйста, выберите один из вариантов

АфганистанАландские островаАлбанияАлжирАмериканское СамоаАндорраАнголаАнгильяАнгилья и БарбудаАргентинаБабараджанАргентинаБахбараджанАвстралияАвстралияАвстрия osБеларусьБельгияБелизБенинБермудыБутанБоливияБосния и ГерцеговинаБотсванаОстров БувеБразилияБританская территория в Индийском океанеБруней-ДаруссаламБолгарияБуркина-ФасоБурундиКамбоджаКамерунКанадаКабо-ВердеКаймановы островаЦентрально-Африканская РеспубликаЧадЧилиКитайОстров РождестваКокосовые острова (острова Килинг)КолумбияКоморские островаКонгоИвоКуросКонгоCychoteCook IslandsКоста-Рика РеспубликаДанияДжибутиДоминикаДоминиканская РеспубликаЭквадорЕгипетСальвадорЭкваториальная ГвинеяЭритреяЭстонияЭфиопияФолклендские (Мальвинские) островаФарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские Южные ТерриторииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-БиссауГайянаГаитиОстров Херд и МакдональдсИндияHungceary StateHoly See (Ватикан) ИндонезияИракИрландияОстров МэнИзраильИталияЯмайкаЯпонияДжерсиИорданияКазахстанКенияКирибатиКореяКувейтКыргызстанЛаосЛатвияЛиванЛесотоЛиберияЛивийская Арабская ДжамахирияЛихтенштейнЛитваЛюксембургМакаоМакедонияМадагаскарМалавиМалайзияМальдивские ОстроваМалиМальтаМикройоттеМаршалловы ОстроваMauritMartiniqueMauritMaurit oldovaМонакоМонголияЧерногорияМонтсерратМароккоМозамбикМьянмаНамибияНауруНепалНидерландыНидерландские Антильские островаНовая КаледонияНовая ЗеландияНикарагуаНигерНигерияНиуэ Остров НорфолкСеверные Марианские островаНорвегияОманПакистанПалауПалестинская территорияПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныЮжный ПиткэрнРеспублику СуданРопубликаПортугалияПортугал iaРоссийская ФедерацияРуандаСен-БартелемиСент-ХеленаСент-Китс и НевисСент-ЛюсияСент МартинСен-Пьер и МикелонСент-Винсент и ГренадиныСамоаСан-МариноСао-Томе и ПринсипиСаудовская АравияСенегалСербияСейшельские островаСьерра-ЛеонеСингапурСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжная Грузия и Южные Сандвичевы островаИспанияШри-ЛанкаСуринамШпицберген и Ян-МайенСвазилендШвецияШвейцарияТайванТайванТаджикистанТанзанияТайваньЛеджикистанТанзанияТайвань Идад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСШАУругвайУзбекистанВануатуВенесуэлаВьетнамВиргинские островаВиргинские островаУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

В какой отрасли вы работаете?

Выберите вариант

СтроительствоЭлектронная торговляФермерствоПрофессиональные услугиНедвижимостьРозничная торговля/гостиничный бизнесДругая отрасль

Выберите вид деятельности

Выберите вариант

Индивидуальный предпринимательКомпания Прочее

:

Уведомление о конфиденциальности.

Пожалуйста, пришлите мне маркетинговые сообщения

Как рассчитать НДС | привет такс

Когда начался 2020 год, в налоговом законодательстве уже были бесконечные изменения. Одним из изменений было введение обязательства получения. Теперь вы внимательно посмотрите на ваучер. Валовой? Сеть? 5%? 20%? На самом деле, это довольно просто! В следующей статье объясняется, как легко рассчитать НДС, цены брутто и нетто.

Антония Клатт

Последнее обновление 28 сентября 2020 г.Как рассчитать НДС – введение

Мы всегда платим НДС в момент покупки. Неважно, покупаем ли мы новый телевизор или просто хотим быстро перекусить.

Налог на добавленную стоимость (НДС) является налогом на потребление. Как следует из названия, он оплачивается потребителем. Но кто потребитель? Потребитель обычно является конечным пользователем. Прежде чем идти дальше, в этой статье мы возьмем пример Великобритании и налоговых ставок в формулах и счетах-фактурах.

Предположим, вы ходите по магазинам в супермаркете и платите 1,20 евро за пиво, затем вы платите 1 евро за пиво и 0,20 евро в виде налогов. Супермаркет берет деньги и платит 0,20 евро в налоговую инспекцию. Супермаркет держит € 1,00. Это чистая цена. Вы, как потребитель, платите полную цену. Эта цена составляет € 1,20.

ПРИМЕЧАНИЕ : Все страны ЕС имеют свои собственные ставки НДС, >здесь< вы можете найти их список.

Рассчитать 20% НДС и 5% НДС

Теперь мы подошли к моменту расчета включенного НДС.

Вкратце, в Великобритании существует 3 ставки НДС: стандартная ставка 20%, которая применяется к большинству товаров, сниженная ставка НДС 5% и ставка 0%. >Здесь< вы можете узнать больше обо всех ставках НДС в Великобритании, а также о том, когда и для каких товаров/услуг они применяются.

Если вы идете в парикмахерскую, эта услуга облагается налогом в размере 20%. Парикмахер хочет получить 15,00 евро за свои услуги. Это чистая сумма. Если вы удовлетворены его работой, вы оплачиваете его счет. Затем вы заплатите 18 евро. Это 120% от целевой цены парикмахера. Из этого парикмахер должен заплатить только 3 евро в налоговую инспекцию и может оставить себе свои 15,00.

Если вы удовлетворены его работой, вы оплачиваете его счет. Затем вы заплатите 18 евро. Это 120% от целевой цены парикмахера. Из этого парикмахер должен заплатить только 3 евро в налоговую инспекцию и может оставить себе свои 15,00.

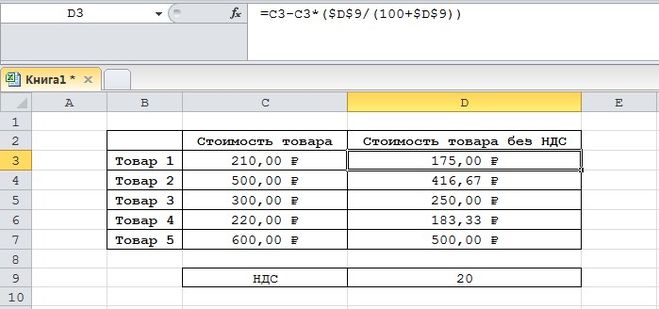

Вы рассчитываете 20% НДС, вычисляя сумму нетто x 1,20, тогда у вас есть сумма брутто. Если вы хотите узнать, сколько НДС входит в сумму, вы вычисляете сумму брутто / 1,20 = сумму нетто * 0,20. Результат включает НДС.

Теперь иди в супермаркет и купи фрукты. Фрукты облагаются сниженной налоговой ставкой в размере 5% НДС. Основные продукты питания облагаются по сниженной ставке 5% НДС.

Исключения составляют, например, икра или омары. Супермаркет сейчас делает суперпредложение. Банан и яблоко за € 1,00. Там бьешь сразу и смотришь на квитанцию. Разве у нас не было 20% НДС? Не совсем, потому что продукты питания обычно облагаются сниженной ставкой налога.

Но супермаркету не разрешается хранить все подряд. € 1,00 — это цена брутто. Теперь вы вычисляете 1,00 евро / 1,05 = 0,9 евро.5. Это чистая цена. Теперь рассчитайте € 0,95 * 0,05. В результате получается 0,05 евро (округлено вверх). Это НДС, включенный в цену брутто, поэтому вы можете рассчитать включенный НДС. Теперь супермаркет должен заплатить эти 0,05 евро в налоговую инспекцию, а 0,95 евро будут удержаны.

Теперь вы вычисляете 1,00 евро / 1,05 = 0,9 евро.5. Это чистая цена. Теперь рассчитайте € 0,95 * 0,05. В результате получается 0,05 евро (округлено вверх). Это НДС, включенный в цену брутто, поэтому вы можете рассчитать включенный НДС. Теперь супермаркет должен заплатить эти 0,05 евро в налоговую инспекцию, а 0,95 евро будут удержаны.

Когда я должен рассчитывать НДС?

Теперь вы хотите продать свою коллекцию старых пластинок и знаете, что вам придется взимать 20% НДС. Но это применимо только в том случае, если вы являетесь предпринимателем. Если вы этого не делаете и только время от времени продаете что-то на ebay, вам не нужно взимать НДС.

Однако для предпринимателей есть одно исключение: малый бизнес. Несмотря на то, что они предприниматели, они не указывают НДС в своих счетах-фактурах – по крайней мере, не при использовании регулирования малого бизнеса. Не во всех странах ЕС есть такие налоговые правила, но в некоторых есть, лучше всего проверить такую возможность индивидуально в стране, в которой вы продаете.

Формула для расчета НДС от брутто, включая НДС и т. д. формула для расчета НДС от брутто или как рассчитать включенный НДС, рассчитать цены без НДС, рассчитать 20% НДС и рассчитать 5%.

| Рассчитать с учетом НДС 20 %: Цена брутто / 1,20 * 0,20 = с учетом НДС |

| Рассчитать с учетом НДС 5 %: Цена брутто / 1,05 * 0,05 = с учетом НДС 906 906 900 указанная цена без НДС 20%: Цена брутто / 1,20= Цена нетто (без НДС) |

| Рассчитать цену без НДС 5%: Цена брутто / 1,05 = Цена нетто (без НДС) |

| Рассчитать цену с НДС 20%: Цена нетто * 1,20 = Цена брутто (с НДС) |

| Расчет цены с НДС 5%: Цена нетто * 1,05 = Цена брутто (с НДС) |

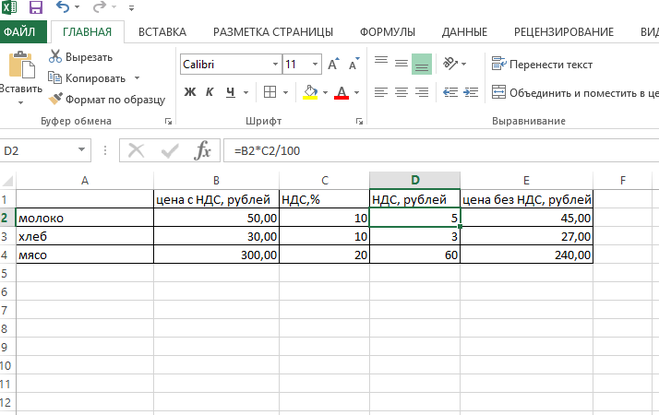

Эти формулы можно легко использовать, например, для расчета налога на добавленную стоимость в таблицах Excel.

Резюме

Теперь ваша квитанция, вероятно, более понятна. Чистая цена – это цена, которую заплатит предприниматель.