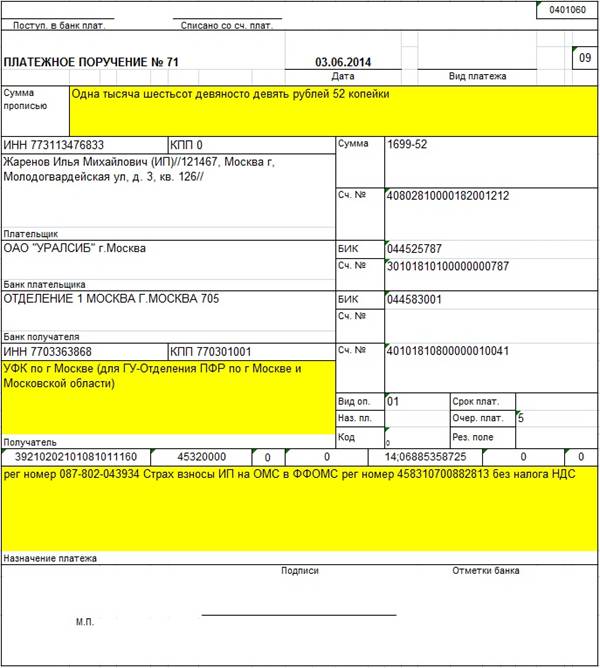

Поправки в Социальный кодекс: благо или бремя для населения

Отмена единого совокупного платежа (ЕСП) может лишить армию самозанятых в стране социальной защиты и пенсионного обеспечения в будущем, считает эксперт.

С 1 июля вступит в силу Социальный кодекс РК, в который на данный момент предложено внести ряд поправок. Среди них обязанность для индивидуальных предпринимателей платить соцотчисления и пенсионку с одинаковой суммы дохода; изменения, касающиеся договоров гражданско-правового характера между работодателем и работником; увеличение оплаты больничного с 15 МРП до 25 МРП; возможность установления 4-дневной рабочей недели по соглашению сторон в трудовом договоре и отмена налога для самозанятых (ЕСП). Каким образом новшества отразятся на благополучии казахстанцев и к каким экономическим последствиям могут привести, в интервью inbusiness.kz рассказала эксперт Вера Капацина.

– Каким образом нововведение по обязательным соцотчислениям и пенсионным взносам с одинаковой суммы дохода отразится на декретных выплатах, если женщина производила социальные отчисления через ИП?

– На данный момент частным лицам и ИП по-прежнему предоставляется возможность устанавливать базу для социальных отчислений и отдельную базу для пенсионных отчислений, даже после внедрения Социального кодекса. Если человек увеличит свою базу для социальных отчислений, то это может привести к увеличению декретных выплат, так же как и к увеличению пенсионных отчислений. Аналогично, человек в предпенсионном возрасте может устанавливать высокий доход для своей пенсионки через ИП.

Если человек увеличит свою базу для социальных отчислений, то это может привести к увеличению декретных выплат, так же как и к увеличению пенсионных отчислений. Аналогично, человек в предпенсионном возрасте может устанавливать высокий доход для своей пенсионки через ИП.

С внедрением Социального кодекса государство требует, чтобы базы для социальных и пенсионных отчислений были одинаковыми. Если человек увеличивает свою базу для социальных отчислений, то ему необходимо увеличить свою базу для пенсионных отчислений соответственно. Государство побуждает людей увеличивать обе базы одновременно, чтобы поддерживать равновесие между социальными и пенсионными отчислениями.

Если женщина, например, желает получать высокие декретные выплаты через ИП, то она может установить высокую базу для социальных отчислений, но тогда она должна будет увеличить свою базу для пенсионных отчислений соответственно. Это означает, что увеличение дохода для социальных отчислений может повысить декретные выплаты, но одновременно увеличит пенсионные отчисления.

– Не секрет, что некоторые люди открывают ИП, чтобы увеличить размер декретных выплат. Они отчисляют дополнительные налоги, чтобы повысить размер социальных выплат, которые затем перекрывают затраты на эти налоги и обеспечивают ежемесячное пособие на время декрета. С учетом поправок будут ли женщины продолжать использовать этот метод?

– Наверное, они будут это меньше делать. Потому что, помимо соцотчислений, придется платить еще и пенсионные. Раньше женщины платили только социальные отчисления, но получали хорошие декретные выплаты, которые начислялись уже через несколько месяцев после рождения ребенка. Однако при новых нормах они будут отчислять больше денег, включая пенсионные взносы, но не смогут получить их обратно так быстро, как декретные выплаты. Если, к примеру, женщина родит в 20 лет, то вернуть пенсионные выплаты она сможет только через 40 лет. То есть вообще не очень хорошая перспектива. Теперь женщины будут задумываться, нужно ли им отчислять деньги в пенсионный фонд, помимо социальных отчислений.

– Одно из важных нововведений в Социальном кодексе РК касается договоров гражданско-правового характера. Соцотчисления будут уплачиваться за счет работодателя без удержания с заработной платы физического лица. Как изменится сумма к получению и какие социальные гарантии получат работающие по ГПХ в части декрета, например, или потери работы, больничного?

– Самая главная мысль здесь в том, что это все будет уплачиваться за счет работодателя – того лица, кто нанимает работника по ГПХ. Закон здесь гласит, что удерживать с этого человека ничего не надо. Сумма к получению может измениться следующим образом. Например, она может измениться в сторону уменьшения дохода человека по ГПХ. Возьмем, к примеру, компанию, в которой есть бюджет в размере 100 тыс. тенге на IT-специалиста для того, чтобы наладить какую-то сеть. При этом больше денег нет, только эти 100 тыс. тенге. Мы понимаем, что 5% нужно заплатить государству. Я условно говорю IT-специалисту: «У меня есть 100 тыс. тенге, но 5% я обязана предоставить государству, поэтому договор с тобой я заключу на 95 тыс. тенге. Либо вы двигаетесь по своей стоимости услуг и соглашаетесь на меньшую сумму, либо я ищу другого товарища, кто мне это сделает». Поэтому сумма к получению может измениться тем, что компании начнут давить на людей, чтобы они немного уступали по цене и можно было компенсировать дополнительную плату в виде соцотчислений.

тенге. Мы понимаем, что 5% нужно заплатить государству. Я условно говорю IT-специалисту: «У меня есть 100 тыс. тенге, но 5% я обязана предоставить государству, поэтому договор с тобой я заключу на 95 тыс. тенге. Либо вы двигаетесь по своей стоимости услуг и соглашаетесь на меньшую сумму, либо я ищу другого товарища, кто мне это сделает». Поэтому сумма к получению может измениться тем, что компании начнут давить на людей, чтобы они немного уступали по цене и можно было компенсировать дополнительную плату в виде соцотчислений.

Или второй вариант. Я закупаю эти работы для какого-то своего клиента. Например, у меня есть большой проект и нужно, чтобы какую-то небольшую работу сделал человек по ГПХ. Я понимаю, что я должна заплатить 5% плюсом. Поэтому, чтобы не выплачивать со своего кармана, я увеличиваю цену своей услуги клиенту. К примеру, то, что я обещала сделать клиенту за 500 тыс. тенге, теперь буду делать за 550 тыс. тенге.

Каждое соцотчисление несет в себе наличие гарантий.![]() Прежде всего, декретные выплаты, выплаты при потере работы – все это будет уже доступно тем людям, которые работают по ГПХ. Насчет больничного скажу так: этот процесс возникает в рамках трудовых отношений. То есть в отношениях «работодатель-работник» – тех людей, которые находятся в штате. Работодатель платит больничный исходя из средней заработной платы. В отношении работника ГПХ работодатель не может этого делать – у него нет средней зарплаты. Гарантии, скорее всего, появятся в отношении социальных выплат, а вот больничных – вряд ли.

Прежде всего, декретные выплаты, выплаты при потере работы – все это будет уже доступно тем людям, которые работают по ГПХ. Насчет больничного скажу так: этот процесс возникает в рамках трудовых отношений. То есть в отношениях «работодатель-работник» – тех людей, которые находятся в штате. Работодатель платит больничный исходя из средней заработной платы. В отношении работника ГПХ работодатель не может этого делать – у него нет средней зарплаты. Гарантии, скорее всего, появятся в отношении социальных выплат, а вот больничных – вряд ли.

– Таким образом, в связи с изменениями в ГПХ возможно увеличение стоимости услуг и товаров?

– Да, возможно. Кто-то должен будет покрыть затраты в размере 5%, и это, вероятно, отразится на ценах.

– С 1 июля текущего года вступит в силу норма, увеличивающая размер оплаты больничного с 15 МРП до 25 МРП (в 2023 году это 86 250 тенге). Как Вы считаете, какие плюсы и минусы данной нормы будут для работодателей и работников с точки зрения экономики?

– Повышение размера оплаты больничного листа для работников является положительным моментом, однако для работодателей это означает дополнительные расходы. Чем выше заработная плата у человека, тем меньше ему выгодно брать больничный лист, так как он теряет большую часть своей зарплаты. В этом случае работники могут искать компромиссы с работодателем или взять отпуск вместо больничного.

Чем выше заработная плата у человека, тем меньше ему выгодно брать больничный лист, так как он теряет большую часть своей зарплаты. В этом случае работники могут искать компромиссы с работодателем или взять отпуск вместо больничного.

Однако для людей с низкими доходами повышение порога до 25 МРП может стать хорошей новостью, так как они могут получить оплату за время болезни. При этом люди с высоким доходом не ощутят изменений и будут продолжать работать, даже если болеют. Таким образом, принцип «чем выше заработная плата, тем меньше болеют» останется в силе. Те же, кто имеет низкие или средние доходы, могут использовать право на больничный лист.

– А может ли эта поправка спровоцировать вал больничных, если выгодно?

– Получение компенсации в размере 86 тыс. тенге не является значительной суммой, и для тех, кто получает такую же зарплату, это может стать объектом спекуляции. Однако я не ожидаю, что это приведет к массовому уходу на больничный. Если бы компенсация была увеличена до 125 МРП, тогда возможно.

– В кодексе также указано, что размер социального пособия по временной нетрудоспособности, выплачиваемого за один месяц, не может превышать 25-кратную величину месячного расчетного показателя за соответствующий год. Но нет речи о принижении МРП по больничному листу. Не означает ли это, что работодатель вправе оставить за собой оплату больничного в размере 15 МРП?

– Нет, у работодателя так сделать не получится. Плата за больничный лист считается следующим образом. Средняя зарплата умножается на количество рабочих дней, и эту сумму работодатель должен выплатить. Он не может выплатить меньше этой суммы, единственное, есть потолок – сумма будет не выше 25 МРП. Меньший порог выплаты ограничивается расчетом – количеством рабочих дней, когда работник болел, и его средней зарплатой. Даже при всем желании у работодателя не получится оплачивать 15 МРП, у него ограниченный потолок – 25 МРП.

– С 1 июля также в Трудовой кодекс внесены изменения, которые предусматривают возможность установления 4-дневной рабочей недели по соглашению сторон в трудовом договоре. Как это изменение повлияет на размер заработной платы и на производительность труда?

Как это изменение повлияет на размер заработной платы и на производительность труда?

– Хочу отметить, что размер заработной платы является результатом соглашения между работником и работодателем. Зарплата указывается в трудовом договоре и определяется по договоренности сторон. Если мы переходим на 4-дневную рабочую неделю, то мы должны рассмотреть вопрос о количестве рабочих часов. Работник может работать 4 дня, но не 8 часов, а больше, чтобы получить 40 часов в неделю. В таком случае количество часов останется прежним, только один день будет свободным. Однако может возникнуть ситуация, когда по договору предусмотрено 40 часов, а при 4-дневной рабочей неделе – 32 часа. Здесь уже зависит от соглашения между работодателем и работником. Если количество часов остается прежним, то зарплата не изменится. Но если количество часов сокращается, то большинство работодателей будут предлагать снижение зарплаты. Однако следует учитывать, что это всегда зависит от договоренности между сторонами.

Есть случаи, когда оплата труда осуществляется по сдельной системе, например, за выполнение определенного объема работы или проекта. Если работник заканчивает проект за 4 дня, то он получит всю сумму за выполненную работу. Производительность труда зависит от многих факторов, в том числе и от культуры работника. Если у работника есть стимул быстро отработать и получить свою зарплату, то производительность труда повысится. Но если работник безалаберный, то и за 4 дня он не сможет сделать ничего. Производительность труда сильно зависит от настроя человека и его желания работать.

На рынке труда сегодня наблюдается снижение желания работать у многих людей. Однако повышение производительности труда возможно, если работодатель обеспечивает нормальные условия работы, предоставляет удобный офис, хорошую среду в коллективе и эффективно организует рабочий день. Со стороны работника также должно быть желание работать.

– Каковы экономические последствия введения трехдневных выходных дней для жителей Казахстана?

– Не уверена, что мы настолько заняты работой, чтобы нуждаться в таком продолжительном отдыхе. Важно, чтобы человек был занят чем-то полезным, иначе его мысли могут стать беспорядочными. Люди должны работать, развиваться, строить планы на будущее, думать о семье и карьере. Если же они проводят время в праздности, их мысли могут быть соответствующими. Это мое личное мнение.

Важно, чтобы человек был занят чем-то полезным, иначе его мысли могут стать беспорядочными. Люди должны работать, развиваться, строить планы на будущее, думать о семье и карьере. Если же они проводят время в праздности, их мысли могут быть соответствующими. Это мое личное мнение.

Я считаю, что три дня выходных являются несколько излишней роскошью. Тем более сейчас, когда в мире, да и в Казахстане, достаточно непростая ситуация, чтобы отдыхать. Наоборот, нам нужно думать о том, как выйти из сложных ситуаций, сохранить экономику и принимать важные решения. Все-таки у нас есть ряд достаточно сложных вещей, над которыми лучше подумать, нежели отдыхать.

– Первоначально одним из факторов поправки было стремление к улучшению баланса между работой и личной жизнью работников, чтобы они больше могли находиться с семьей и уделять внимание детям…

– Я бы лично не отказалась от трех выходных, да и кто откажется? Но, во-первых, согласится ли работодатель оставить такую же зарплату. ? И во-вторых, я же не буду все три дня сидеть с семьей, у меня же появится еще какое-то дополнительное время, и куда его тратить? Если на свое обучение, то тогда – да, это хорошо. Я могу ошибаться и хочу ошибаться, но больше склоняюсь к мысли, что таких сознательных граждан будет не так много. И если человек два дня не успевал справляться с домашними делами и уделять внимание семье, то еще один выходной мало что поменяет.

? И во-вторых, я же не буду все три дня сидеть с семьей, у меня же появится еще какое-то дополнительное время, и куда его тратить? Если на свое обучение, то тогда – да, это хорошо. Я могу ошибаться и хочу ошибаться, но больше склоняюсь к мысли, что таких сознательных граждан будет не так много. И если человек два дня не успевал справляться с домашними делами и уделять внимание семье, то еще один выходной мало что поменяет.

Тем не менее в этой поправке есть хороший пункт – это же право, не обязанность. Может быть, в каких-то сферах нашего бизнеса люди перейдут на 4-дневный график, а повально всю страну переводить на 3 выходных дня нельзя. Кто может это сделать, тот сделает – бизнес сам выровняется, каждая индустрия для себя будет решать, надо это им или нет.

– С 1 января 2024 года налог для самозанятых (ЕСП), запущенный в 2019 году, прекратит свое действие в соответствии с Социальным кодексом. Поскольку налог для самозанятых (ЕСП) отменяется, как изменится пенсионное обеспечение для этой категории граждан?

– У них не будет никакого пенсионного обеспечения. Вообще, это очень плохая поправка. Единый социальный платеж был очень эффективным и удобным инструментом для населения. Потому что люди, которые не работают в каких-то официальных компаниях, сами как-то «крутятся», зарабатывают, не лезут на баррикады, не встают на учет на биржу труда, не требуют каких-то пособий.

Вообще, это очень плохая поправка. Единый социальный платеж был очень эффективным и удобным инструментом для населения. Потому что люди, которые не работают в каких-то официальных компаниях, сами как-то «крутятся», зарабатывают, не лезут на баррикады, не встают на учет на биржу труда, не требуют каких-то пособий.

То есть сами ищут способы своего существования. Они тоже должны иметь право на какую-то социальную защиту. И это обеспечивал как раз-таки ЕСП – человек точно знал, что если заболеет, то его примут в больнице, и если он выйдет на пенсию, у него хоть какая-то пенсионная выплата будет. Плюс это дает определенные гарантии в отношении социальных выплат. Отмена данного налога опять ставит эту категорию людей вне социальных гарантий. Так нельзя делать.

Государство заставляет этих людей устраиваться на работу, но кто их возьмет? Если человек не может работать, или у него нет нужных квалификаций, или же он специалист, которому не нужно сидеть целыми днями в офисе, люди же разные бывают, и сферы жизни тоже разные. Вдруг он грузчик или она уборщица – что, они ИП будут открывать? Это просто бред, не будут они никогда ИП открывать. Это определенный социальный класс, определенная прослойка, которая не имеет стопроцентно высоких доходов. И она требует какой-то социальной обеспеченности.

Вдруг он грузчик или она уборщица – что, они ИП будут открывать? Это просто бред, не будут они никогда ИП открывать. Это определенный социальный класс, определенная прослойка, которая не имеет стопроцентно высоких доходов. И она требует какой-то социальной обеспеченности.

– Как Вы считаете, какие причины легли в основу решения об отмене ЕСП для самозанятых?

– Мне неясны причины отмены ЕСП. Нужно реально смотреть на жизнь. Нельзя заставить человека с низким доходом открыть индивидуальное предприятие (ИП), если он, к примеру, занимается уборкой улиц или работает грузчиком. Открытие ИП требует оформления электронных счетов-фактур и выполнения множества других формальностей. Не все смогут это сделать. ЕСП служил связующим звеном между государством и людьми, находящимися в социально неблагополучном положении. Государство предоставляло им определенные гарантии, включая социальное и пенсионное обеспечение.

По моему мнению, отмена этого соглашения будет иметь негативные последствия. Люди не станут в одночасье открывать ИП или получать хорошую работу, а социального обеспечения у них не будет. Через несколько лет государство столкнется с проблемой обеспечения пенсионного возраста таких людей и защиты их прав, к чему оно не будет готово. Возможно, законодатели имеют весомые причины для принятия этого решения, но я не могу их точно обозначить.

Люди не станут в одночасье открывать ИП или получать хорошую работу, а социального обеспечения у них не будет. Через несколько лет государство столкнется с проблемой обеспечения пенсионного возраста таких людей и защиты их прав, к чему оно не будет готово. Возможно, законодатели имеют весомые причины для принятия этого решения, но я не могу их точно обозначить.

– Какие трудности, на Ваш взгляд, могут возникнуть при переходе на другой налоговый режим?

– Сначала необходимо легализовать текущий налоговый режим, чтобы перейти на другой режим. Большинство людей должны стать индивидуальными предпринимателями, но многие из них не желают этого делать, так как уже давно могли бы зарегистрироваться в качестве ИП. В некоторых случаях после регистрации в качестве ИП переход на другой налоговый режим возможен только один раз в год. Но люди, которые не являются ИП, не имеют возможности перейти на другой налоговый режим.

Ранее им был доступен единый социальный налог, который позволял им выплачивать ежемесячные взносы в бюджет без необходимости регистрации в качестве ИП и сдачи отчетности. Это позволяло им спать спокойно, не думая о возможных претензиях за неуплату налогов в будущем. Кроме того, такие люди имели некоторую медицинскую и социальную защиту, а также пенсионное обеспечение. Теперь это будет невозможно.

Это позволяло им спать спокойно, не думая о возможных претензиях за неуплату налогов в будущем. Кроме того, такие люди имели некоторую медицинскую и социальную защиту, а также пенсионное обеспечение. Теперь это будет невозможно.

– Очень большой пласт людей в Казахстане сдает в аренду недвижимость. Ведь в первую очередь это коснется их….

– Я не могу их назвать социально необеспеченными. ЕСП был для них очень хорошим решением, а теперь им всем придется зарегистрировать ИП либо отказаться от сдачи в аренду, что маловероятно. Эта поправка всех кнутом загоняет в «стадо» индивидуальных предпринимателей. Для государства это больше контроля, больше налогов – это же очевидно.

– По Вашему мнению, будут ли все принятые вышеупомянутые поправки применены должным образом после их введения в действие?

– Полагаю, что да. Поскольку поправки имеют законодательный характер, они внесены в кодекс. Это будет единый свод законов в части всех социальных выплат. Не будет отдельного закона – все будет в рамках одного документа. Это означает, что люди обязаны будут следовать ему, нравится им это или нет. Я думаю, что изменения будут должным образом реализованы. Однако уполномоченным органам необходимо выпустить брошюры либо разместить ряд примеров расчета на своих сайтах, чтобы люди могли понимать и применять эти изменения. Если люди что-то не будут применять, то это не потому, что не хотят, а потому, что не знают и не будут понимать смысла поправки.

Не будет отдельного закона – все будет в рамках одного документа. Это означает, что люди обязаны будут следовать ему, нравится им это или нет. Я думаю, что изменения будут должным образом реализованы. Однако уполномоченным органам необходимо выпустить брошюры либо разместить ряд примеров расчета на своих сайтах, чтобы люди могли понимать и применять эти изменения. Если люди что-то не будут применять, то это не потому, что не хотят, а потому, что не знают и не будут понимать смысла поправки.

– Если мы рассмотрим Социальный кодекс с практической стороны, то изменения, которые вносятся, усложнят или упростят жизнь казахстанцев в целом?

– В Социальном кодексе не предусмотрено революционных изменений. Он скорее объединяет уже существующие правила и нормы в один законодательный документ, включая поправки, касающиеся пенсионных и социальных выплат. Возможно, иметь все эти нормы в одном месте будет более удобно, чем искать их в разных правовых актах. Я отношу эти поправки к нормам, которые неизбежны для общества, учитывая его развитие, изменение экономических показателей и рыночной конъюнктуры. Я не могу сказать, что все станет легче, так как не вижу таких норм, но я также не могу сказать, что все станет хуже. Это нормальный процесс развития законодательства, который позволит решить новые задачи в рамках одного закона в будущем.

Я не могу сказать, что все станет легче, так как не вижу таких норм, но я также не могу сказать, что все станет хуже. Это нормальный процесс развития законодательства, который позволит решить новые задачи в рамках одного закона в будущем.

Читайте по теме:

Курьерам и таксистам предложат подписать публичный договор

В Казахстане изменят механизм начисления АСП

Свободные миллионеры Казахстана, кто они?

ПОДПИСЫВАЙТЕСЬ НА НАС В TELEGRAM Узнавайте о новостях первыми

ПодписатьсяIP 200311 Q A Налог на сборы

Эта информация устарела и предоставляется только для справочных целей.

Дата вступления в силу: Вступает в силу с момента выпуска.

Уполномоченный орган: Conn. Gen. Stat. §12-540 и далее.

Что такое налог на сборы? Налог на членские взносы штата Коннектикут – это налог в размере 10 %, взимаемый со взносов или вступительных взносов, выплачиваемых любому социальному, спортивному или спортивному клубу. Налог взимается с клуба, который собирает возмещение налога со своих членов.

Налог взимается с клуба, который собирает возмещение налога со своих членов.

Взносы включают оценочные сборы членов независимо от цели, для которой они сделаны, и любые сборы за социальные, спортивные или спортивные привилегии или льготы за любой период более шести дней.

Вступительные взносы включают любые платежи, взносы или ссуды, необходимые в качестве условия членства, независимо от того, указаны ли платеж, взнос или ссуда в свидетельстве о процентах, долгах или акциях.

Клуб означает любую организацию, которой владеют или управляют, или и то, и другое ее члены. Организация, управляемая ее членами, — это организация, члены которой эффективно контролируют деятельность клуба. Контроль за работой клуба включает в себя такие действия, как решение существующих членов о том, кто будет принят в качестве новых членов, и установление членских ставок.

Когда необходимо уплатить налог? Налог на взносы или вступительные взносы уплачивается в момент выплаты суммы социальному, спортивному или спортивному клубу в зависимости от суммы платежа.

Например, если участник выплачивает взнос в рассрочку, налог, подлежащий уплате в момент перечисления участником платежа, составляет 10% от суммы платежа в рассрочку.

С какой суммы взимается налог на сборы? Налог на членские взносы взимается с суммы, фактически уплаченной членом и полученной клубом. Например, в качестве вступительного взноса клуб требует, чтобы каждый из его членов приобрел облигацию номинальной стоимостью 5000 долларов, при этом полная оплата облигации должна быть произведена через два года. Клуб платит 500 долларов в виде взносов за каждую покупку облигаций, потому что члены фактически заплатили клубу 5000 долларов.

В качестве альтернативы клуб может разрешить каждому члену приобрести облигацию номинальной стоимостью 5 000 долларов США за 4 500 долларов США при оплате в течение 45 дней после выпуска облигации. Клуб платит 450 долларов США в виде взносов с каждой покупки облигаций, совершенной в течение 45 дней после выпуска облигаций, потому что член фактически заплатил клубу 4500 долларов США.

Освобождаются ли какие-либо клубы от налога на взносы? Следующие клубы освобождены от уплаты взносов:

Клубы, в которых ежегодные взносы члена, пользующегося всеми привилегиями, и любой вступительный взнос, требуемый от члена, составляют не более 100 долларов каждый.

Клубы, спонсируемые и контролируемые благотворительной или религиозной организацией, государственным агентством или некоммерческим образовательным учреждением.

Любое общество, орден или ассоциация, действующая в рамках системы лож, или любая местная братская организация среди студентов колледжа или университета. Работа в рамках системы лож означает ведение деятельности в форме организации, которая включает местные отделения, учрежденные материнской организацией, и в основном являются самоуправляемыми образованиями, называемыми ложами, отделениями или любым подобным названием.

Профессиональные организации, такие как агентства недвижимости, не являются общественными, спортивными или спортивными клубами и, следовательно, не облагаются налогом на взносы.

Боулинг-клубы на лужайке освобождены от налога на взносы.

Облагаются ли регистрационные сборы за членство в клубе налогом на членство? Да. Сборы, связанные с подачей заявки на членство в общественном, спортивном или спортивном клубе, облагаются налогом на членские взносы.

Облагаются ли сборы сборами за обучение? Нет. Плата за обучение таким видам деятельности, как гольф, плавание, теннис, парусный спорт и другим видам спорта, не облагается налогом.

Облагаются ли операционные расходы клуба налогом на прибыль? Да. Взносы, взимаемые клубом со своих членов в качестве возмещения его операционных расходов, облагаются налогом на взносы. Например, яхт-клуб платит налог с продаж при покупке электроэнергии. Каждый квартал клуб выставляет счет каждому участнику, арендующему эллинг, чтобы компенсировать клубу часть использованного им электричества, включая налог с продаж. Эта плата для членов облагается налогом на членские взносы.

Эта плата для членов облагается налогом на членские взносы.

Облагаются ли какие-либо услуги как сборами, так и налогами с продаж и использования? Да. Сборы за швартовку и хранение некоммерческих судов, за исключением сухой или мокрой швартовки судов с 1 ноября по 30 апреля, облагаются налогами с продаж и использования в соответствии с Conn. Gen. Stat. §12-407(a)(2)(M), а также налог на сборы, поскольку налог на взносы Коннектикута взимается с любой суммы (включая сборы за швартовку и хранение ), уплаченных в качестве взносов или вступительных взносов в любую социальную, спортивную или спортивный клуб.

Плата за аренду шкафчиков не включает сборы. Однако эти услуги, включенные в прочие личные услуги в соответствии с Conn. Gen. Stat. §12-407(a)(37)(BB), облагаются налогом с продаж и налогом на использование независимо от того, взимается ли арендная плата членами или не членами.

Облагается ли материальное личное имущество как сборами, так и налогами с продаж и использования? Да. Отдельно указанные сборы за аренду материального личного имущества любого социального, спортивного или спортивного клуба его членам на срок более шести дней облагаются сборами, а также налогами с продаж и использования.

Отдельно указанные сборы за аренду материального личного имущества любого социального, спортивного или спортивного клуба его членам на срок более шести дней облагаются сборами, а также налогами с продаж и использования.

Пример: Клуб отдельно взимает со своих членов 125 долларов за ежемесячную аренду тележки для гольфа. Плата облагается налогом с продаж и налогом на использование при аренде материального личного имущества. Он также облагается налогом на членские взносы, поскольку клуб взимает плату с члена за социальные, спортивные или спортивные привилегии на период более шести дней.

Плата за аренду материального личного имущества любого социального, спортивного или спортивного клуба его членам на срок менее шести дней облагается налогом с продаж и использованием, но не налогом на членские взносы.

Пример: Клуб берет с члена и гостя 25 долларов за аренду гольф-кара на день. Плата облагается налогом с продаж и налогом на использование при аренде материального личного имущества. Тем не менее, он не облагается налогом на взносы, поскольку клуб взимает плату с члена за социальные, спортивные или спортивные привилегии или услуги на период менее шести дней.

Тем не менее, он не облагается налогом на взносы, поскольку клуб взимает плату с члена за социальные, спортивные или спортивные привилегии или услуги на период менее шести дней.

Кроме того, сборы, взимаемые с членов отдельной розничной организацией (например, профессиональным магазином, не принадлежащим клубу), не облагаются налогом на взносы, поскольку они не являются сборами клуба с его членов.

Облагаются ли расходы членов клуба на еду и напитки налогом? Да. Плата за продукты питания и напитки, взимаемая с участников, облагается налогом на взносы, поскольку эти суммы подпадают под определение взносов, изложенное в Conn. Gen. Stat. §12-540(4). Клубы могут потребовать от своих членов тратить определенную сумму на еду и напитки в течение определенного периода времени, как правило, ежемесячно или ежеквартально. Однако суммы, которые участники фактически тратят на еду и напитки, облагаются налогом с продаж и использованием, а не налогом на взносы.

Пример: Клуб требует, чтобы его члены тратили 200 долларов в календарный квартал на еду и напитки в его столовой. В конце каждого квартала участнику, который тратит 30 долларов на еду и напитки (которые облагаются налогами с продаж и использования), клуб выставляет счет в размере 170 долларов за оставшиеся расходы. Неизрасходованная часть потребности в еде и напитках (170 долларов США) облагается налогом.

Независимо от того, платит ли участник наличными, кредитной картой, авансом или выставляет счет позже, неизрасходованная часть потребности в еде и напитках облагается налогом на взносы. Клуб должен определить количество неиспользованной части потребности в еде и напитках. Налог уплачивается в конце требуемого периода расходов, указанного клубом.

Что такое специальные оценки? Специальные отчисления — это любые суммы, выставляемые клубами и уплачиваемые членами в качестве членских взносов или вступительных взносов за строительство или реконструкцию любого социального, спортивного или спортивного объекта, или любые дополнительные сборы с членов, которые будут использоваться для приобретения сельскохозяйственных земель, открытых площадей, или лесной массив; строительство или реконструкция любой капитальной пристройки к объекту; или мебель и приспособления, необходимые по причине строительства или реконструкции для использования объекта после завершения строительства или реконструкции.

Облагаются ли специальные взносы налогом? Специальные взносы исключаются из налога на взносы, если суммы, уплачиваемые клубу, являются частью и дополнением к обычной структуре взносов клуба.

Любая специальная оценка должна быть четко идентифицирована во время выставления счета в качестве платы за специальную оценку. Суммы, полученные от специальных оценок, должны быть четко разделены на отдельных счетах в отчетах клуба или организации. Зачисления на эти счета и выплаты с этих счетов должны быть четко идентифицируемыми в отношении источника, получателя платежа и цели.

Не облагаемые налогом взносы – это суммы, в достаточной степени обозначенные как официально предназначенные для одного из следующих действий, независимо от того, потрачены ли они самим клубом, использованы ли для погашения долга, понесенного клубом, или использованы для пополнения средств, израсходованных клубом.

Строительство или реконструкция любого социального, спортивного или спортивного объекта или капитального дополнения к объекту, как правило, включает, но не ограничивается, здания, теннисные корты, плавательные бассейны, поля для гольфа и лодочные причалы.

Это исключение не распространяется на средства на обычное содержание и ремонт помещений клуба. Например, это исключение не распространяется на средства, предназначенные для перекраски кухонного оборудования клуба. Тем не менее, специальная оценка за покраску в связи со строительством новой кухни или потрошением и заменой существующей кухни будет соответствовать требованиям.

Любое увеличение сборов для членов, которые будут использоваться для приобретения сельскохозяйственных угодий, открытых пространств или лесных угодий, как определено в Conn. Gen. Stat. §12-107б. Клуб должен подать заявку или заявки в соответствии с Conn. Gen. Stat. §12-107c, Conn. General Stat. §12-107d, или Conn. Gen. Stat. §12-107e для следующего списка оценки после приобретения земли. Как правило, взносы, взимаемые с членов клуба при покупке земли, не освобождаются от налога.

Плата за мебель или приспособления, включая установку, для любого социального, спортивного или спортивного сооружения, в той мере, в какой мебель или приспособления необходимы по причине строительства или реконструкции сооружения, для использования помещения, когда строительство или реконструкция завершена.

Пример: Средства, предназначенные для приобретения мебели для существующего бассейна, не подпадают под это исключение, поскольку средства, предназначенные для мебели, не требуются по причине строительства или реконструкции бассейна. Тем не менее, средства, предназначенные для покупки мебели для бассейна в связи со строительством нового бассейна, будут соответствовать требованиям.

Каков крайний срок для расходования клубом специального взноса? Суммы, которые клуб получает от своих членов для специальной оценки, должны быть израсходованы в течение трех лет с момента выплаты клубу, чтобы иметь право на освобождение от уплаты налога на членские взносы. Это правило не означает, что проект, на который была наложена специальная оценка, должен быть завершен в течение трех лет, а только то, что клуб должен расходовать каждый отдельный платеж оценки в течение трех лет с момента ее получения.

Если какая-либо сумма, собранная в качестве специальной оценки, не будет потрачена на соответствующее использование в течение трех лет после даты ее выплаты, исключение перестает применяться. Клуб несет ответственность за уплату налога на сумму, как если бы ее оплата была произведена в первый день после истечения трехлетнего периода.

Клуб несет ответственность за уплату налога на сумму, как если бы ее оплата была произведена в первый день после истечения трехлетнего периода.

Должны ли суммы, выделенные на строительство клубов, быть израсходованы в течение трехлетнего срока? Нет. Ссуда, которую клуб получает на строительство или реконструкцию клубных помещений или на соответствующую мебель или приспособления сверх взносов, которые он начисляет своим членам, не является взносами и не облагается налогом.

Финансирование, которое клуб получает для финансирования проекта, необязательно должно расходоваться в течение трехлетнего периода, необходимого для специальной оценки. Сумма, финансируемая клубом, не подлежит налогообложению независимо от того, когда она была израсходована. Только суммы, которые клуб фактически получает от членов, облагаются налогом на членские взносы, если только они не были потрачены в течение трех лет в рамках исключения из специального налогообложения.

Облагается ли требование о покупке потенциальным участником сертификата капитального ремонта налогом на добавленную стоимость? Да. Независимо от названия требования о покупке (например, членского сертификата или сертификата капитального ремонта) и того, подлежит ли возврату платеж члена, требование облагается налогом, поскольку оно является условием членства в смысле вступительных взносов.

Независимо от названия требования о покупке (например, членского сертификата или сертификата капитального ремонта) и того, подлежит ли возврату платеж члена, требование облагается налогом, поскольку оно является условием членства в смысле вступительных взносов.

Облагаются ли покупки облигаций членами клуба для создания операционного фонда налогом на взносы? Да. Покупка облигации квалифицируется как оценочный сбор для членов независимо от цели, для которой производится сбор, и, следовательно, облагается налогом на взносы.

Облагаются ли взносы членами взносами при оценке необходимого рабочего времени? Если клубы, члены которых могут потребовать, чтобы члены клуба посвящали определенное количество часов работе в клубе, оценивают членов, которые не выполняют требуемое количество времени, оценка облагается налогом на членские взносы.

Облагаются ли сборами сборы за несвоевременную уплату взносов, вступительных взносов или оценок? Да. Сборы за несвоевременную уплату членских взносов, вступительных взносов или взносов, включая любые штрафы, проценты или финансовые сборы, представляют собой увеличение суммы членских взносов, вступительных взносов или взносов, которые должны уплатить участники. Таким образом, сумма, взимаемая клубом за просроченные платежи, облагается налогом на взносы.

Сборы за несвоевременную уплату членских взносов, вступительных взносов или взносов, включая любые штрафы, проценты или финансовые сборы, представляют собой увеличение суммы членских взносов, вступительных взносов или взносов, которые должны уплатить участники. Таким образом, сумма, взимаемая клубом за просроченные платежи, облагается налогом на взносы.

Облагаются ли штрафы за нарушение правил внутреннего распорядка налогом? Нет. Штрафы, связанные с нарушением правил внутреннего распорядка спортивного, социального или спортивного клуба, не являются взносами и, следовательно, не облагаются налогом на взносы.

Что происходит, когда клуб возвращает членскому взносу или вступительный взнос? Когда социальный, спортивный или спортивный клуб возвращает взносы или вступительные взносы (включая сумму налога, ранее собранную и уплаченную с платежа) члену, клуб может потребовать возмещения суммы возмещенного налога. Требование о возмещении должно быть в письменной форме и должно быть сделано в течение трех лет с даты переплаты.

Влияние на другие документы: информационная публикация 2003(11) заменяет Постановление № 90-69.

Действие настоящего документа: Информационная публикация, выпущенная Департаментом налоговых служб (DRS), посвящена часто задаваемым вопросам о текущем положении, политике или практике, обычно в менее техническом формате вопросов и ответов.

Для получения дополнительной информации: Звоните в DRS в рабочее время с понедельника по пятницу:

1-800-382-9463 (в штате) или

860-297-5962 (из любого места)

Пользователи TTY, TDD и текстовых телефонов только с номером могут отправлять запросы в любое время, позвонив по номеру 860-297-4911.

IP 2003(11)

Налоговые сборы

Выдан: 20.09.2003

Строка 22200 — Вычет взносов CPP или QPP на доход от самозанятости и другие доходы

Примечание. Строка 22200 была строкой 222 до 2019 налогового года.

Строка 22200 была строкой 222 до 2019 налогового года.

Только для лиц в возрасте от 60 до 70 лет

Взносы в Пенсионный план Канады (CPP) для работающих бенефициаров CPP

Темы

- Расчет вашего вклада

- Внесение дополнительных взносов CPP

Заявление о выплате взносов, которые вы:

- должны вносить на доходы от индивидуальной предпринимательской деятельности и коммандитного или неактивного партнерства

- выбрать получение дохода от определенной занятости

- выбрать в своей декларации о подоходном налоге Revenu Québec для определенного дохода от работы по найму

Взносы в Канадский пенсионный план (CPP) или Квебекский пенсионный план (QPP), которые вы должны или хотите сделать, будут зависеть от того, сколько вы уже внесли в CPP или QPP в качестве работника, а также показано в графах 16 и 17 ваших квитанций T4.

Примечание

Сделайте , а не , рассчитайте взносы CPP для дохода из ящика 81 квитанций T4, которые вы получили от агентства по трудоустройству.

Как рассчитать ваши взносы

Взносы включают базовую сумму и увеличенную сумму. Ставки пенсионного плана Канады (CPP) и Пенсионного плана Квебека (QPP) для базовых взносов различаются.

Жители провинции или территории, кроме Квебека, на 31 декабря 2022 г. Если вы вносили взносы в CPP только , заполните Приложение 8, Взносы в пенсионный план Канады и переплата. Если вы внесли вклад в QPP (или QPP и CPP ), заполните форму RC381, Межпровинциальный расчет взносов и переплат CPP и QPP.

Если вы вносили взносы в QPP только , заполните Приложение 8 «Вклады в пенсионный план Квебека». Если вы участвовали в CPP (или CPP и QPP ), заполните форму RC381.

Члены товариществаЕсли вы были членом товарищества, укажите в Приложении 8 или Форме RC381 только вашу долю чистой прибыли. Вы не можете использовать убытки, связанные с индивидуальной трудовой деятельностью или партнерством, для уменьшения взносов CPP или QPP , которые вы уплатили из своего заработка.

Заполнение налоговой декларации

Если вы были резидентом провинции или территории

кроме Квебека 31 декабря 2022 года Введите в строки 22200 и строки 31000 вашего возврата сумму (в долларах и центах) из Приложения 8 или Формы RC381, в зависимости от того, что применимо. Введите в строке 42100 своей декларации сумму (в долларах и центах) из Приложения 8 или Формы RC381, в зависимости от того, что применимо.

Введите в строке 42100 своей декларации сумму (в долларах и центах) из Приложения 8 или Формы RC381, в зависимости от того, что применимо.

Если вы были резидентом Квебека по номеру

на 31 декабря 2022 годаВведите в строки 22200 и строки 31000 вашего возврата сумму (в долларах и центах) из Приложения 8 или формы RC381, в зависимости от того, что применимо. Строка 42100 делает , а не относятся к вам.

Когда пропорционально распределять свои взносы

Ваши взносы CPP или QPP должны быть пропорционально распределены, если в 2022 году применяется одна из следующих ситуаций:

- Вы были участником CPP , которому исполнилось 18 или 70 лет или получил CPP пенсию по инвалидности

- Вы были участником QPP , которому исполнилось 18 лет или получали пенсию по инвалидности QPP

- Вы были действующим бенефициаром CPP (см. строку 30800), который принял решение прекратить выплату взносов CPP или отменил выбор, сделанный в предыдущем году

- Вы подаете декларацию на человека, умершего в 2022 году

строку 30800), который принял решение прекратить выплату взносов CPP или отменил выбор, сделанный в предыдущем году

строку 30800), который принял решение прекратить выплату взносов CPP или отменил выбор, сделанный в предыдущем годуПримечание

Если вы начали получать пенсионное пособие по программе CPP в 2022 году, CRA может пропорционально распределить ваше базовое освобождение.

Внесение дополнительных взносов CPP

Возможно, вы не вносили взносы в Канадский пенсионный план (CPP) в отношении определенного дохода, который вы заработали по найму, или вы могли вносить меньше, чем требуется. Это может произойти, если:

- В 2022 году у вас было более одного работодателя

- У вас был доход, например чаевые, из которых ваш работодатель не должен был удерживать взносы

- Вы занимались видом занятости, не подпадающим под действие правил CPP , например случайной работой

Как правило, если сумма ваших CPP , Квебекский пенсионный план (QPP) или оба взноса через работу, из ящиков 16 и 17 ваших квитанций T4, составляет меньше 3499,80 долларов США, вы можете вносить 11,4% от любой части вашего дохода взносы еще не внесены.

Максимальный зачитываемый для пенсии заработок в соответствии с CPP на 2022 год составляет 64 900 долларов США.

В форме CPT20 «Выборы для уплаты взносов в пенсионный план Канады» указан допустимый доход от работы, который вы можете получать дополнительно.0267 CPP взносов на. Чтобы рассчитать и внести дополнительные взносов CPP на 2022 год, заполните Форму CPT20 и Приложение 8, Взносы и переплата в пенсионный план Канады (жители Квебека используют Приложение 8, Взносы в пенсионный план Квебека) или форму RC381, Межпровинциальный расчет для CPP и Взносы и переплаты QPP, в зависимости от того, что применимо.

Не облагаемый налогом доход от работы по найму, полученный лицом, зарегистрированным или имеющим право на регистрацию в соответствии с Законом об индейцах Если вы зарегистрированы или имеете право на регистрацию в соответствии с Законом об индейцах и имеете не облагаемый налогом доход от работы, а в полях 16 или 17 ваших квитанций T4 нет суммы, вы можете внести свой вклад в CPP на этот доход. Для получения дополнительной информации см. Вычеты из источника работодателя.

Для получения дополнительной информации см. Вычеты из источника работодателя.

Заполнение налоговой декларации

Если вы были резидентом провинции или территории , кроме Квебека, на 31 декабря 2022 г. , введите в строке строку 22200 и в строке 31000 вашей декларации сумму (в долларах и центах) из Приложения 8 или Формы RC381, в зависимости от того, что применимо. Требуйте в строке 42100 своей декларации сумму (в долларах и центах) из Приложения 8 или Формы RC381, в зависимости от того, что применимо.

Если вы были резидентом Квебека по номеру на 31 декабря 2022 года , укажите в строке 22200 и в строке 31000 вашего возврата сумму (в долларах и центах) из Приложения 8 или формы RC381, в зависимости от того, что применимо. Строка 42100 делает , а не относятся к вам.

Ваши взносы по программе CPP или QPP должны быть пропорциональны в следующих случаях:

- 0268 пенсия по инвалидности

- Вы были участником QPP , которому исполнилось 18 лет или получали пенсию по инвалидности QPP

- Вы были работающим бенефициаром CPP (см.