Импорт из ЕАЭС

Маргарита Новосельцева — руководитель IT-направления бухгалтерского сервиса “Делай Свое Дело”. Налоговый консультант, эксперт в области бухгалтерского консалтинга с 13-летним опытом работы. Автор порталов probusiness.io, kv.by. Соавтор выпусков “Шпаргалки руководителя”.

Анна Липницкая — руководитель практики “Делай Свое Дело” по торговле и услугам, эксперт в области ведения, учета и работы с ВЭД с 8-летним опытом работы, автор статей на probusiness.io и bel.biz, соавтор «Шпаргалок руководителя».

По роду своей деятельности мы встречаемся с ситуациями, когда организация или предприниматель привозят товар из страны-члена ЕАЭС (Россия, Казахстан, Киргизия, Беларусь, Армения), а потом сталкиваются с трудностями и проблемами. У многих даже доходит до штрафов. Причины просты: разрозненность информации и незнание базовых требований государства.

Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров.

Шаг 1. Подписание договора

В договоре обязательно должны быть указаны:

1. Предельная сумма, по которой вы можете сделать поставки в рамках этого договора.

Обратите внимание: сумма не поставки, а самого договора. Например, если у вас не разовый договор на одну поставку, то дальнейшие отгрузки не должны превышать сумму, указанную в договоре.

2. Условия расчета (предоплата, частичная предоплата или оплата в течение Х дней с момента получения товара).

Если у вас предоплата по договору, то товар должен поступить в течение 90 календарных дней (Указ 178) .

За несоблюдение сроков завершения внешнеторговой операции белорусским покупателем штраф для ответственного лица (директор, если приказом не назначен кто-то другой) — до 30 базовых величин, для ИП или юрлица — до 0,5% от суммы незавершенной в срок внешнеторговой операции за каждый день превышения срока, но не более суммы незавершенной операции.

Соответственно, если вы не успеваете заплатить, позаботьтесь заранее о разрешении Нацбанка на продление вашей сделки.

Шаг 2. Регистрация сделки в банке

При импорте товаров в Беларусь важно помнить: как только общая стоимость внешнеторгового договора равна или превышает € 3000 в эквиваленте, вам необходимо зарегистрировать сделку в банке.

Провести регистрацию сделки вы обязаны до даты поступления товара или проведения платежей (в зависимости от того, что происходит раньше). Если у вас предоплата, то валютный контроль банка должен сам напомнить вам о регистрации. Если сразу поставка, то позаботьтесь о регистрации заранее.

Чтобы провести регистрацию сделки в банке, необходимо:

1. Отправить подписанный скан договора в банк через систему «интернет-» или «клиент-банк».

2. Заполнить заявление на регистрацию сделки.

Шаг 3. Контрольные знаки

Еще одно больное место многих импортеров — контрольные знаки.

Контрольный знак (КЗ) — это знак, подтверждающий легальность ввоза на территорию Беларуси или производства на ее территории товаров. Позволяет контролировать объемы ввоза и производства товаров, подлежащих маркировке такими знаками.

Чтобы определить, нужны ли вам контрольные знаки, надо посмотреть наименование товара и код ТН ВЭД. Если ваш товар есть в списке, вам необходимо приобрести КЗ.

По окончанию квартала не забудьте подать отчеты в ИМНС по месту постановки на учет:

1. Отчет об использовании контрольных (идентификационных) знаков.

2. Отчет об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками, формы которых установлены постановлением № 32 от 09.08.2011 г.

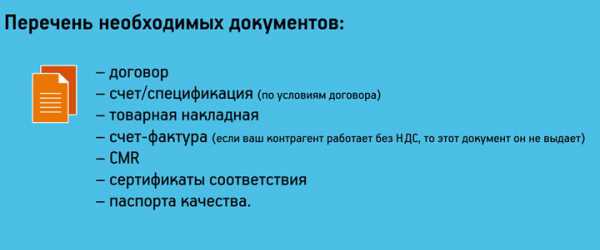

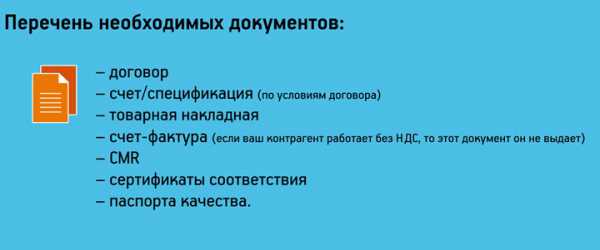

Шаг 4. Подготовка и сбор необходимых документов

При ввозе товаров из страны-члена ЕАЭС, вам необходимо иметь:

Имейте в виду, если ваш иностранный контрагент является плательщиком НДС, то он отписывает товар со ставкой НДС 0%, если не является, то со ставкой «Без НДС».

Шаг 5. Подача статистической декларации

Срок подачи статистической таможенной декларации (СТД) – 7 рабочих дней от даты поставки.

Статистическая декларация — документ, который представляется в таможенный орган импортером, грузополучателем или же их таможенным представителем в электронном виде для статистического учета импорта товаров.

Если у вас несколько поставок по одному договору в данном месяце, вы можете подать общую СТД до 7 числа месяца, следующего за месяцем ввоза товаров.

Обратите внимание, что СТД подается только в случае, если сумма договора, по которому вы привезли товар, более € 1000 (именно договора, а не поставки).

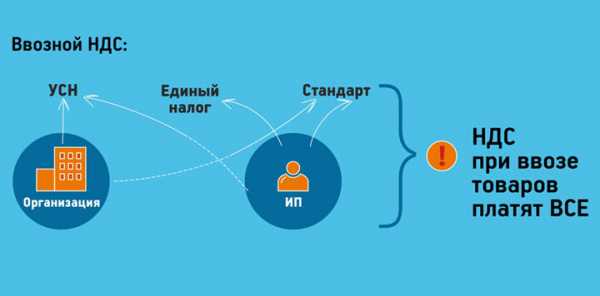

Шаг 6. Уплата ввозного НДС

НДС при ввозе товаров платят все, независимо от того, является ли импортер плательщиком НДС при реализации товаров на территории Беларуси или он применяет специальные режимы налогообложения без уплаты НДС:

Налоговая база определяется на дату принятия на учет у организации (индивидуального предпринимателя) импортированных товаров.

Шаг 7. Подготовка документов для ИМНС

При ввозе товаров в Беларусь в ИМНС вы обязаны предоставить документы:

1. Заполненное заявление о ввозе товара и уплате косвенных налогов (они передаются в ИМНС вместе с копиями документов, подтверждающих поставку).

Если ваш поставщик является плательщиком НДС, то заявление делается в 4-х экземплярах:

- Для ИМНС.

- Для вас.

- И 2 экземпляра в течение 180 дней с даты поставки вы должны вернуть своему поставщику, чтобы у него не возникло обязательств по уплате НДС.

Часто иностранные контрагенты уменьшают срок, при котором вы должны предоставить заявление, поэтому внимательно читайте договор!

Если ваш поставщик не является плательщиком НДС, то заявление делается в 2-х экземплярах (для ИМНС и для вас).

2. Подать декларацию по НДС, раздел 2 до 20 числа месяца, следующего за отчетным.

Уплатить ввозной НДС вы также должны до 20 числа месяца, следующего за ввозом товара.

3. Что касается ЭСЧФ по НДС, то теперь без них никуда: при ввозе товаров из-за рубежа импортеру также необходимо их отправлять. Независимо от того, являетесь вы плательщиком НДС или нет, вы должны отправить ЭСЧФ после подачи заявления о ввозе товаров и уплате косвенных налогов.

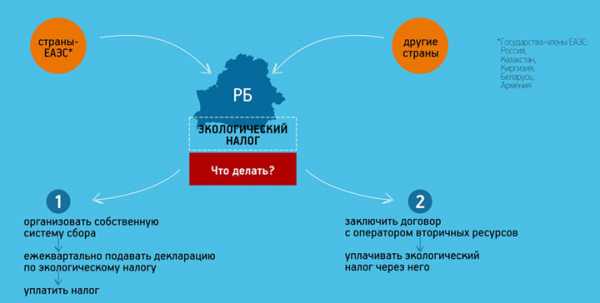

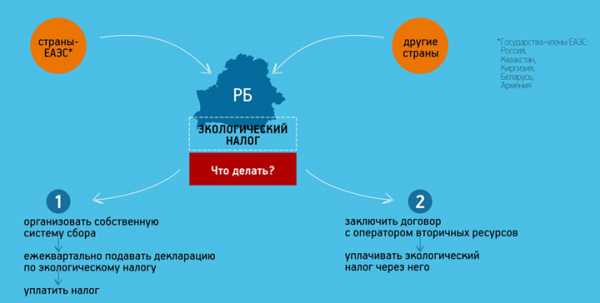

Шаг 8. Экологический налог

При импорте товаров в Беларусь помимо ввозного НДС важно помнить об экологическом налоге.

Экологический налог — это плата субъектов хозяйствования за вредное воздействие на окружающую среду, которое они оказывают при осуществлении хозяйственной деятельности.

Когда вы ввозите в Беларусь товар, обязательно просмотрите «Перечень товаров, производители и поставщики которых обязаны обеспечивать сбор, обезвреживание и (или) использование отходов, образующихся после утраты потребительских свойств этих товаров» (приложение к Указу от 11.07.2012 N 313) и соотнесите коды ТН ВЭД своих ввезенных товаров с теми, которые внесены в перечень.

Если ваш товар присутствует в Перечне или же он пришел в полимерной, стеклянной, бумажной и (или) картонной упаковках, упаковке из комбинированных материалов, то вам необходимо:

Производители и поставщики обязаны зарегистрироваться в реестре производителей и поставщиков до 22 числа месяца, следующего за кварталом, на который приходится первый случай возникновения обязанности по обеспечению сбора, обезвреживания и (или) использования отходов.

Импорт товаров — это очень частая процедура при работе торгового предприятия.

Будьте внимательны, собирайте все документы, помните о сроках подачи данных в государственные органы, а при возникновении вопросов – обращайтесь к специалистам.

www.dsvd.by

Импорт из ЕАЭС. Инструкция-шпаргалка: как ввозить товар в Беларусь

Фото: TUT.by

Фото: TUT.byКакие документы необходимо иметь, какие налоги уплатить и что стоит учесть при ввозе в Беларусь товаров из стран ЕАЭС – рассказывают специалисты бухгалтерского сервиса «Делай Свое Дело» Маргарита Новосельцева и Анна Липницкая.

– По роду своей деятельности мы часто встречаемся с ситуациями, когда организация или предприниматель привозят товар из страны-члена ЕАЭС (Россия, Казахстан, Киргизия, Беларусь, Армения), а потом они сталкиваются с трудностями и проблемами. У многих даже доходит до штрафов. Причины просты: разрозненность информации и незнание базовых требований государства.

Мы подготовили инструкцию-подсказку для тех, кто занимается или планирует заняться импортом товаров.

Шаг 1. Подписание договора

В договоре обязательно должны быть указаны:

1. Предельная сумма, по которой вы можете сделать поставки в рамках этого договора.

Обратите внимание: сумма не поставки, а самого договора. Например, если у вас не разовый договор на одну поставку, то дальнейшие отгрузки не должны превышать сумму, указанную в договоре.

2. Условия расчета (предоплата, частичная предоплата или оплата в течение Х дней с момента получения товара).

Если у вас предоплата по договору, то товар должен поступить в течение 60 календарных дней (Указ 178) .

За несоблюдение сроков завершения внешнеторговой операции белорусским покупателем штраф для ответственного лица (директор, если приказом не назначен кто-то другой) — до 30 базовых величин, для ИП или юрлица — до 2% от суммы незавершенной в срок внешнеторговой операции за каждый день превышения срока, но не более суммы незавершенной операции.

Соответственно, если вы не успеваете заплатить, позаботьтесь заранее о разрешении Нацбанка на продление вашей сделки.

Фото: Александр Корсаков, TUT.BY

Фото: Александр Корсаков, TUT.BYШаг 2. Регистрация сделки в банке

При импорте товаров в Беларусь важно помнить следующее: как только общая стоимость вашего внешнеторгового договора равна или превышает € 3000 в эквиваленте, вам необходимо зарегистрировать сделку в банке.

Провести регистрацию сделки вы обязаны до даты поступления товара или проведения платежей (в зависимости от того, что происходит раньше в конкретном случае). Если у вас предоплата, то валютный контроль банка должен сам напомнить вам о регистрации. Если сразу поставка, то позаботьтесь о регистрации заранее.

Чтобы провести регистрацию сделки в банке, необходимо:

1. Отправить подписанный скан договора в банк через систему «интернет-» или «клиент-банк».

2. Заполнить заявление на регистрацию сделки.

Шаг 3. Контрольные знаки

Еще одно больное место многих импортеров — контрольные знаки.

Контрольный знак (КЗ) — это знак, подтверждающий легальность ввоза на территорию Беларуси или производства на ее территории товаров. Позволяет контролировать объемы ввоза и производства товаров, подлежащих маркировке такими знаками.

Чтобы определить, нужны ли вам контрольные знаки, надо посмотреть наименование товара и код ТН ВЭД. Если ваш товар есть в списке, вам необходимо приобрести КЗ.

По окончанию квартала не забудьте подать отчеты в ИМНС по месту постановки на учет:

1. Отчет об использовании контрольных (идентификационных) знаков.

2. Отчет об объемах производства, ввоза, реализации, использования товаров, промаркированных контрольными (идентификационными) знаками, формы которых установлены постановлением № 32 от 09.08.2011 г.

Фото с сайта iambusinessman.ru

Фото с сайта iambusinessman.ruШаг 4. Подготовка и сбор необходимых документов

При ввозе товаров из страны, которая является государством-членом ЕАЭС, вам необходимо иметь следующие документы:

Данные предоставлены авторами

Данные предоставлены авторамиИмейте в виду, что если ваш иностранный-контрагент является плательщиком НДС, то он отписывает товар со ставкой НДС 0%, если не является, то со ставкой «Без НДС».

Шаг 5. Подача статистической декларации

Срок подачи статистической таможенной декларации (СТД) – 7 рабочих дней от даты поставки.

Статистическая декларация — документ, который представляется в таможенный орган импортером, грузополучателем или же их таможенным представителем в электронном виде для целей статистического учета импорта товаров.

Если у вас несколько поставок по одному договору в данном месяце, вы можете подать общую СТД до 7 числа месяца, следующего за месяцем ввоза товаров.

Обратите внимание, что СТД подается только в случае, если сумма договора, по которому вы привезли товар, более € 1000 (именно договора, а не поставки)

Шаг 6. Уплата ввозного НДС

НДС при ввозе товаров платят все, независимо от того, является ли импортер плательщиком НДС при реализации товаров на территории Беларуси или он применяет специальные режимы налогообложения без уплаты НДС:

Данные предоставлены авторами

Данные предоставлены авторамиНалоговая база определяется на дату принятия на учет у организации (индивидуального предпринимателя) импортированных товаров.

Данные предоставлены авторами

Данные предоставлены авторамиШаг 7. Подготовка документов для ИМНС

При ввозе товаров в РБ в ИМНС вы обязаны предоставить следующие документы:

1. Заполненное заявление о ввозе товара и уплате косвенных налогов (они передаются в ИМНС вместе с копиями документов, подтверждающих поставку).

Если ваш поставщик является плательщиком НДС, то заявление делается в 4-х экземплярах:

- Для ИМНС

- Для вас

- И 2 экземпляра в течение 180 дней с даты поставки вы должны вернуть своему поставщику, чтобы у него не возникло обязательств по уплате НДС

Часто иностранные контрагенты уменьшают срок, при котором вы должны предоставить заявление, поэтому внимательно читайте договор!

Если ваш поставщик не является плательщиком НДС, то заявление делается в 2-х экземплярах (для ИМНС и для вас).

2. Подать декларацию по НДС, раздел 2 до 20 числа месяца, следующего за отчетным.

Уплатить ввозной НДС вы также должны до 20 числа месяца, следующего за ввозом товара.

3. Что касается ЭСЧФ по НДС, то теперь без них никуда: при ввозе товаров из-за рубежа импортеру также необходимо их отправлять. Независимо от того, являетесь вы плательщиком НДС или нет, вы должны отправить ЭСЧФ после подачи заявления о ввозе товаров и уплате косвенных налогов.

Шаг 8. Экологический налог

При импорте товаров в РБ помимо ввозного НДС важно также помнить об экологическом налоге. Экологический налог — это плата субъектов хозяйствования за вредное воздействие на окружающую среду, которое они оказывают при осуществлении хозяйственной деятельности.

Когда вы ввозите в Беларусь товар, обязательно просмотрите «Перечень товаров, производители и поставщики которых обязаны обеспечивать сбор, обезвреживание и (или) использование отходов, образующихся после утраты потребительских свойств этих товаров» (приложение к Указу от 11.07.2012 N 313) и соотнесите коды ТН ВЭД своих ввезенных товаров с теми, которые внесены в перечень.

Если ваш товар присутствует в Перечне или же он пришел в полимерной, стеклянной, бумажной и (или) картонной упаковках, упаковке из комбинированных материалов, то вам необходимо сделать следующее:

Данные предоставлены авторами

Данные предоставлены авторамиПроизводители и поставщики обязаны зарегистрироваться в реестре производителей и поставщиков до 22 числа месяца, следующего за кварталом, на который приходится первый случай возникновения обязанности по обеспечению сбора, обезвреживания и (или) использования отходов.

Импорт товаров — это очень частая процедура при работе торгового предприятия.

Будьте внимательны, собирайте все документы, помните о сроках подачи данных в государственные органы, а при возникновении вопросов – обращайтесь к специалистам.

Маргарита Новосельцева

Собственник бухгалтерских компаний «Райкири» и «Делай Свое Дело».

Главный бухгалтер с опытом работы более 10 лет и опытом налогового и бухгалтерского консалтинга более 7 лет.

В клиентском портфеле более 100 компаний. Специализация: оптовая и розничная торговля, интернет-торговля, строительство, услуги, ВЭД.

Анна Липницкая

Директор ООО «Делай Свое Дело»

Главный бухгалтер с 6-летним опытом работы, специалист в области оптовой и розничной торговли и внешнеэкономической деятельности.

Читайте также

probusiness.io

Какие нужны документы для ввоза товаров из России?

Добрый день, Анна!

Спасибо за похвалу. Выйду на пенсию, буду писать «меамуры», как Папа Мумитролль, первый экземпляр — Ваш 🙂

Для товаров из России нужны документы, указанные на сайте МНС.

Вкратце, это кассовый (товарный) чек, если оплата производилась наличными на территории РФ. Чек с почты тоже подойдёт. Но чек должен быть оплачен не от Вас физлица, а от Вас ИП. Ещё нужна товарно-транспортная накладная формы 12-торг, где Вы будете указаны как ИП, а не как физлицо.

Ввиду вышеизложенного получить товар в виде посылки на ИП и оплатить его как ИП через почту невозможно. Поэтому если нет возможности поехать за товаром и оплатить его на территории РФ наличными либо через их банк, то придётся открывать расчётный счёт в РБ и платить в валюте поставщику — юрлицу или ИП.

Произвести закупку у ремесленника в РБ можно, но про закупку у ремесленника в РФ лучше спросить в налоговой.

В любом случае Вам придётся уплачивать ввозной НДС. При получении накладной от российского поставщика следует проверить, чтобы в накладной Вы были указаны как ИП, а не просто фамилия, имя, отчество. Потому что с прошлого года в РФ были запрещены продажи за наличный расчёт между ИП РФ и ИП других стран. Поэтому имеют место быть случаи, когда денежку наличную они берут, но накладную выписывают на физлицо, опуская слова «индивидуальный предприниматель». В этом случае товар купило физлицо, а не ИП, и продавать его не может.

Все ИП-импортёры являются плательщиками ввозного НДС. Поэтому Вам придётся подключиться к системе электронного декларирования, уплатить 64 рубля за подключение, подавать декларации по НДС в электронном виде.

При регистрации ИП Вам следует решить, какой налог Вы хотите платить. Более простой и не требующий особых знаний — единый налог, но можно и УСН 5%. Следует помнить, что УСН нужно платить раз в квартал по окончании квартала, а ЕН — до начала месяца, то есть наперёд.

Если Вы выберете УСН, то в течение 20 дней с момента регистрации нужно подать уведомление о переходе на УСН, если этого не сделать, то будете автоматом уплачивать либо ЕН, либо подоходный 16%. Хотя если Вы где-то не в областном центре открываете точку, то, возможно, ЕН будет более выгоден, чем УСН.

Если сами разберётесь, то УСН с НДС можете применять и брать к вычету ввозной НДС.

С уважением, Елена Владимировна, ЧП «ЛюксБаланс»

vitebsk.biz

| Графы ГТД | Что писать | Что писать | Что писать | Что писать | Что писать | Откуда брать | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| Графа 1 Декларация | ИМ | код таможенной процедуры | при подаче декларации в бумажном виде поле не заполняется | См. Классификатор видов таможенных процедур | ||||||

| Графа 2 Отправитель | Наименование и адрес отправителя | См. транспортные документы (CMR, авианакладная и др.)

Классификатор стран мира |

||||||||

| Графа 3 Кол. форм | Номер страницы декларации | Кол-во страниц декларации | – | |||||||

| Графа 4 Спецификации | Количество спецификаций, пакинг-листов и других документов, которые подаете вместе с декларацией. Через дробь проставьте общее количество листов в документах | См. товаросопроводительные документы | ||||||||

| Графа 5 Всего наименований товаров | Количество наименований товаров (должно соответствовать количеству кодов в графе 31) | См. инвойс, CMR | ||||||||

| Графа 6 Количество мест | Количество грузовых мест. Если груз насыпной, проставляется 0 | См. транспортные документы (CMR, авианакладная и др.) | ||||||||

| Графа 7 Справочный номер | Заполняет инспектор | См. Классификатор особенностей таможенного декларирования товаров | ||||||||

| Графа 8 Получатель | Наименование и юридический адрес получателя | См. свои реквизиты | ||||||||

| Графа 9 Плательщик | Наименование и адрес получателя товара (в общем случае совпадает с данными графы 8 и 14) | № УНП | См. свои реквизиты | |||||||

| Графа 11 Торгующая страна | Код страны поставщика | Код административно-территориальной единицы страны поставщика. При отсутствии проставляется 000 | См. Внешнеторговый договор

Классификатор стран мира Классификатор административно-территориального деления стран |

|||||||

| Графа 12 Общая таможенная стоимость | Общая стоимость декларируемых товаров в BYN (с точностью до копейки) | Сумма граф 45 основного и добавочных листов декларации | ||||||||

| Графа 14 Декларант | Наименование и адрес лица, подающего декларацию | № УНП | См. свои реквизиты | |||||||

| Графа 15 Страна отправления | Краткое название страны | Код страны | Код административно-территориальной единицы. При отсутствии проставляется 000 | См. Классификатор стран мира

Классификатор административно-территориального деления стран |

||||||

| Графа 16 Страна происхождения | Краткое название страны. Допускается записывать в том числе: «ЕВРОСОЮЗ», «РАЗНЫЕ», «НЕИЗВЕСТНА» | См. Сертификат происхождения, инвойс, тех. паспорт изделия

Классификатор стран мира |

||||||||

| Графа 17 Страна назначения | Краткое название страны | Код страны | Если ранее на данную партию товаров подавалась декларация с кодом таможенной процедуры 77 или 78 в графе 1, то указывается код административно-территориальной единицы. При отсутствии проставляется 000 | См. Классификатор стран мира

Классификатор административно-территориального деления стран |

||||||

| Графа 18 Транспортное средство при отправлении | В Беларуси не заполняется | В Беларуси не заполняется | ||||||||

| Графа 19 Контейнер | Если товар перевозился через границу в контейнере, проставляется 1. Иначе – 0 | См. транспортные документы | ||||||||

| Графа 20 Условия поставки | Не заполняется | Код условий поставки и название географического пункта. Допускается делать запись «РАЗНЫЕ» | Не заполняется | См. внешнеторговый договор, инвойс, CMR

Классификатор условий поставки |

||||||

| Графа 21 Транспортное средство на границе | В Беларуси не заполняется | В Беларуси не заполняется | ||||||||

| Графа 22 Валюта и общая фактурная стоимость товаров | Буквенный код валюты | Сумма граф 42 основного и добавочных листов декларации | См. счет-фактуру, инвойс

Классификатор валют |

|||||||

| Графа 23 Курс валюты | Курс иностранной валюты к BYN по НБ РБ на день регистрации декларации (в формате 1:1,9892) | См. cайт nbrb.by | ||||||||

| Графа 24 Характер сделки | Трехзначный код характера сделки | Двузначный код особенностей сделки | Не заполняется | См. Классификатор характера сделки

Классификатор особенностей внешнеэкономической сделки |

||||||

| Графа 25 Вид транспорта на границе | Код вида транспортного средства из графы 21. При помещении товаров под таможенную процедуру беспошлинной торговли графа не заполняется | Не заполняется | См. Классификатор видов транспорта и транспортировки товаров | |||||||

| Графа 26 Вид транспорта внутри страны | >В Беларуси не заполняется | В Беларуси не заполняется | ||||||||

| Графа 29 Таможня на границе | В Беларуси не заполняется | |||||||||

| Графа 30 Таможня оформления | Сведения о местонахождении товара в момент подачи декларации (номер СВХ или иного склада, номер зоны таможенного контроля) | См. уведомление о прибытии груза / размещении груза на складе | ||||||||

| Графа 31 Грузовые места и описание товаров. Маркировка и кол. – Номера контейнеров – Кол. и отличительные особенности | 1) Наименование товара и производителя, торговая марка, модель, артикул, сорт и т.п. Количество товара (шт., пара и т.п.). Год выпуска. Допускается запись: «Товары согласно прилагаемому Перечню №_ на _ листах» с указанием общего количества товаров.

2) Вид и количество грузовых мест 3) Номера контейнеров через запятую 4) Количество акцизных марок 5) Если в графе 20 указано «РАЗНЫЕ», то здесь через / перечисляются коды условий поставки и названия географических пунктов |

См. инвойс, CMR | ||||||||

| Графа 32 Товар | Порядковый номер товара из графы 31 | МПО – для грузов, пересылаемых почтой, ЭКГ – для экспресс-грузов | ||||||||

| Графа 33 Код товара | Десятизначный код ТНВЭД. При декларировании гуманитарной помощи указывается 0000 | И – для объектов интеллектуальной собственности; С – для товаров, по которым таможенные ограничения существуют, но не применяются | См. Единый таможенный тариф ЕАЭС | |||||||

| Графа 34 Код страны происхождения | Двузначный буквенный код страны происхождения. Если не известно, указывается 00 | Не заполняется | См. Классификатор стран мира | |||||||

| Графа 35 Вес брутто (кг) | Вес товара из графы 31 с точностью до трех знаков после запятой | См. инвойс | ||||||||

| Графа 36 Преференция | Буквенный код льгот и преференций по уплате таможенных сборов, таможенных пошлин, акцизов, НДС | См. Классификатор льгот по уплате таможенных платежей | ||||||||

| Графа 37 Процедура (Режим) | Двузначный код заявляемой таможенной процедуры (из графы 1) и через пробел двузначный код предшествующей таможенной процедуры, если была (если не было, указывается 00) | Трехзначный код особенности перемещения декларируемых товаров | См. Классификатор видов таможенных процедур

Классификатор особенностей перемещения товаров |

|||||||

| Графа 38 Вес нетто (кг) | Вес товара нетто (без упаковки) | См. CMR, инвойс | ||||||||

| Графа 39 Квота | Остаток выделенной квоты без учета количества декларируемых товаров и через разделитель / код единицы измерения товара | См. лицензию

Классификатор единиц измерения |

||||||||

| Графа 40 Предшествующий документ | Номер декларации, зарегистрированный при помещении данного товара под предшествующую таможенную процедуру. Через разделитель / указывается порядковый номер товара из графы 32 прошлой декларации.

Если задекларированный ранее товар использован в изготовлении товара, декларируемого сейчас, то через разделитель / указывается вес и количество товара, вошедшего в состав нового, а также код единицы измерения из графы 41 или 31 прошлой декларации |

См. прошлую декларацию на товар | ||||||||

| Графа 41 Дополнительные единицы измерения | Количество товара из графы 31 в дополнительной единице измерения, если такая применяется | Классификатор единиц измерения | ||||||||

| Графа 42 Цена товара (Фактурная стоимость товара) | Цена товара в валюте из графы 22. Если поставка безвозмездная, указывается 0 | См. внешнеторговый договор | ||||||||

| Графа 43 Код МОС | >Код метода определения таможенной стоимости | См. Классификатор методов определения таможенной стоимости | ||||||||

| Графа 44 Дополнительная информация / предоставленные документы | Коды документов, подтверждающих сведения о декларируемых товарах, с указанием номера, даты и срока действия.

Если документ предоставлялся ранее и еще не утратил своей силы, то указывается номер декларации, вместе с которой документ подавался |

См. Классификатор видов документов, используемых при таможенном декларировании | ||||||||

| Графа 45 Таможенная стоимость | Таможенная стоимость в BYN | См. инвойс, разбивку счета за перевозку | ||||||||

| Графа 46 Статистическая стоимость | Статистическая стоимость товара в долларах США | См. графу 42, сайт nbrb.by | ||||||||

| Графа 47 Исчисление таможенных платежей | Код вида таможенного платежа | Основа для начисления платежа в денежных или натуральных единицах | Ставка таможенного платежа | Сумма платежа | Код особенности уплаты таможенных платежей | См. Классификатор видов таможенных платежей

Классификатор особенностей уплаты таможенных платежей |

||||

| Графа (47)B Подробности подсчета | Отдельной строкой по каждому виду таможенного платежа через тире:

код вида платежа – сумма платежа – цифровой код валюты – номер платежного документа – дата оплаты – способ уплаты |

См. Классификатор видов таможенных платежей

Классификатор валют Классификатор способов уплаты таможенных платежей |

||||||||

| Графа 48 Отсрочка платежей | Код вида платежа – номер и дата нормативного правового акта, устанавливающего отсрочку – дата уплаты | |||||||||

| Графа 49 Таможенный склад | Регистрационный код СВХ, таможенного или свободного склада, магазина беспошлинной торговли, где будет храниться/реализовываться товар | См. Реестр владельцев складов временного хранения, таможенных складов, магазинов беспошлинной торговли | ||||||||

| Графа 52 Гарантия недействительна для | Код способа обеспечения уплаты таможенных платежей и сумма обеспечения | См. Классификатор способов обеспечения уплаты таможенных пошлин | ||||||||

| Графа 53 Место и дата | Наименование таможни, в которой осуществляется таможенное оформление | |||||||||

| Графа 54 Представитель декларанта | Реквизиты лица, составившего декларацию, подпись, дата или реквизиты представителя такого лица (сотрудника организации с указанием ФИО, должности сотрудника, номера и даты доверенности) | |||||||||

ltl.by

Какие документы необходимы при импорте из Белоруссии

Вопрос:

Российская компания предоставляет в ИФНС пакет документов по импорту из Белоруссии. Нужно ли предоставлять CMR, если поставщик и перевозчик — одно лицо, которое само осуществляет доставку товара?

Ответ:

Нулевая ставка НДС при экспорте товаров в страны ЕАЭС применяется при предоставлении в налоговый орган перечня документов, предусмотренного п. 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением № 18 к Договору о Евразийском экономическом союзе, подписанному в г. Астане 29.05.2014.

Среди таких документов — транспортные (товаросопроводительные) и (или) иные документы, установленные законодательством государства-члена, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена.

В соответствии с пп. 48 п. 1 ст. 2 Таможенного кодекса Евразийского экономического союза (далее — ТК ЕАЭС) к транспортным (перевозочным) документам относятся коносамент, накладная или иные документы, подтверждающие наличие договора перевозки товаров и сопровождающие их при перевозке.

В соответствии со ст. 4, 5 Конвенции о договоре международной дорожной перевозки грузов, зааключенной в г. Женеве 19.05.1956 и вступившей в силу в СССР 01.12.1983 (далее — КДПГ), международная перевозка грузов оформляется международной транспортной накладной (CMR) (далее — CMR), которая удостоверяет заключение договора перевозки.

КДПГ обязывает отправителя составлять международную транспортную накладную не менее чем в трех экземплярах (для отправителя, перевозчика и получателя груза).

Но отсутствие оригинала CMR у грузополучателя допустимо (при наличии иных документов). Так, чиновники в письме Минфина РФ от 24.10.2017 № 03-07-08/69626 разъяснили, что отсутствие оригинала CMR у импортера товаров не влияет на его право принять к вычету НДС, уплаченный на таможне.

Письмом от 02.07.2010 № 04-34/32666 ФТС направила копию письма Минтранса РФ от 11.06.2010 № СА-16/6229 о форматах товаротранспортных документов, которые должны применяться во внутренних перевозках при перемещении товаров и транспортных средств между Российской Федерацией, Республикой Беларусь и Республикой Казахстан автомобильным, железнодорожным, воздушным и морским видами транспорта. Согласно этому письму в части автомобильного транспорта применяется международная транспортная накладная CMR. Также Минтранс РФ полагает возможным применять товарно-транспортную накладную (форма № 1-Т).

Таким образом, для подтверждения ставки НДС O процентов поставщику товара нужно иметь CMR либо товарно-транспортную накладную (форма 1-Т). Причем форма 1-Т не предусматривает графу «перевозчик», а содержит графы «грузоотправитель» и «грузополучатель». Тем самым подойдет поставщику, который осуществляет доставку товара собственными силами, без привлечения перевозчика.

Ответ подготовлен службой правового консалтинга компании РУНА

www.v2b.ru

Экспорт товаров в Белоруссию (Беларусь): нулевая ставка НДС, документы

Вам нужно осуществить экспорт товаров в Беларусь. Вы знаете, что должна действовать нулевая ставка НДС, но не представляете, как это отображается в бухгалтерском учете и какие документы нужны для подтверждения 0% ставки?

Экспорт товаров в Белоруссию имеет ряд особенностей, которые возникают при таможенном оформлении. Так как республика Беларусь входит в состав ЕАЭС, то применяется нулевая ставка.

Нулевая ставка НДС

Применение нулевой ставки НДС осуществляется при проведении экспортной операции и предоставлением определенного пакета документов. Для подтверждения 0 ставки НДС компании-экспортеру необходимо подтвердить факт вывоза товара и уплату косвенных налогов за товар в Белоруссии.

Документы, предоставляемые в налоговую инспекцию:

1. Налоговая декларация по НДС

2. контракт со спецификацией с белорусской компанией по поставке товара

3. выписка из банка, подтверждающая поступление денег на счет российской компании от белорусского покупателя

4. копии транспортных документов

5. третий экземпляр заявления о ввозе товаров и уплате косвенных налогов, с отметкой белорусской налоговой инспекцией о том, что покупатель заплатил НДС.

Важно, что именно это отметка подтверждает нулевую ставку НДС.

Все вышеперечисленные документы должны быть собраны и представлены в налоговую в течение 180 календарных дней.

После того как реализована экспортная поставка налоговая служба осуществляет камеральную проверку в течение 3х месяцев со дня подачи декларации.

Компания «АГАПАС-ЭКСПОРТ» поможет при экспорте товаров в Белоруссию. Мы предлагаем пакет услуг «контрактодержатель». В данной схеме работы мы по Вашему поручению и от своего имени осуществим экспорт товаров в Белоруссию. Воспользовавшись услугой «контрактодержатель» Вы избежите проверок со стороны налоговых и таможенных служб.

Схема работы проста как для российского поставщика, так и для белорусского покупателя:

- Ваша компания выставляет нам счет на товар с НДС;

- К счету мы добавляем стоимость наших услуг и перевыставляем его белорусской компании;

- После согласования цены мы заключаем с Вами российский договор, с контрагентом из Белоруссии – контракт;

- Как только клиент переводит нам деньги за товар, мы переводим их Вам;

- Забираем товар с Вашего склада, проводим таможенное оформление и осуществляем доставку до Белоруссии;

- Обмениваемся оригиналами документов.

Почему следует обратиться именно к нам?

- Оказываем комплексные услуги по поставке товара

- Более 3х лет успешно сотрудничаем с компаниями по всему миру в сфере ВЭД

- У нас работают высококвалифицированные специалисты по ВЭД и таможенному оформлению

- Всегда предлагаем оптимальный вариант работы и индивидуально подходим к решению задач наших клиентов

- Всегда защищаем интересы своих клиентов

Получите консультацию по Вашей поставке прямо сейчас по телефону +7 (499) 703-18-15 или оставьте заявку на сайте, и наши специалисты свяжутся с Вами.

agapas.ru

Поставки в Белоруссию, документы и условия поставки товаров из России в Белоруссию

В первую очередь вам потребуется найти контрагента, заключить с ним договор поставки в Белоруссию, укомплектовать груз, подготовить документы на него, пройти процедуру таможенного оформления, заполнить декларацию и обратиться за возвратом НДС в орган налогообложения. Мы предлагаем взять на себя один из сложнейших этапов – таможенное оформление.

Особенности поставки в Белоруссию из России

Как продать товар в Белоруссию? Заключенные соглашения между странами позволяют проводить процедуру поставки в Белоруссию на более лояльных условиях, чем во многие другие страны. Помимо упрощения в области оформления документации и перечня обязательных к сопровождению груза документов, экспортер также имеет возможность вернуть часть затраченных средств (по НДС).

Для этого потребуется получить подтверждение о вывозе товара за пределы страны. Таким выступают оплаченные счета белорусского партнера и уплата им налоговых сборов. После чего можно запускать механизм возврата НДС. Произвести его требуется согласно действующему законодательству, а также в определенный период. Если в документах будет обнаружена ошибка или неточности, можно получить отказ.

Условия поставки в Белоруссию

Экспорт товаров в Белоруссию требует немало сопровождающих документов. В частности, это все документы на товар:

- транспортная накладная;

- товарная накладная;

- сертификаты, качественные удостоверения, лицензии;

- документы, подтверждающие право собственности и происхождение товара;

- Составлены они должны быть согласно действующим регламентам, содержать реквизиты, подписи, печати и пр. Кроме этого, потребуются бухгалтерские и финансовые документы:

- счет-фактура;

- чеки на оплату;

- накладная с указанием стоимости продукции;

- и т.д.

Осуществляя поставку в Белоруссию, необходимо иметь договор или контракт, заключенный с белорусским партнером. Это может быть типовой контракт или специально разработанный, но обязательно в соответствии с законодательством относительно ведения ВЭД. Если сумма поставки в Белоруссию свыше 50 тыс. долларов, потребуется копия паспорта сделки. Она должна быть заверена на предприятии, с печатью.

Таможня Белоруссии: поставка товара

Таможенное оформление на поставку в Белоруссию осуществляется по соглашениям Евразийского союза и подразумевает упрощенную процедуру между странами. Тем не менее, многие пользуются помощью специалистов в этом вопросе, чтобы уберечь себя от возможных ошибок при оформлении документации и заполнении декларации.

Профессионалы в сфере таможенного оформления помогут пройти пункт контроля быстро и без лишних хлопот.

сновные этапы, которые потребуется пройти на таможне:

1. Регистрация декларации.

2. Проверка документации на товар.

3. Проверка финансовой части.

4. Досмотр.

Кроме полного комплекса услуги, мы также готовы оказать помощь на одном из этапов, например, заполнение декларации или помощь в оформлении документов, необходимых, чтобы осуществить поставку в Белоруссию. Также востребованными считаются консультационные услуги.

i-val.ru