Долгосрочные финансовые вложения в балансе — это

Финансовые вложения — это инвестиции, вклады организации в различные активы, инструменты рынка ценных бумаг. Долгосрочные финансовые вложения предполагают длительный срок окупаемости и направлены на привлечение дохода в будущем. Рассмотрим понятие и основные признаки таких вложений.

Финансовые вложения

К финансовым вложениям относят следующие виды активов:

- ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Такие вложения должны соответствовать таким критериям, как:

- наличие документального подтверждения;

- несение финансовых рисков от подобных инвестиций;

- направленность на извлечение прибыли.

Бухгалтерский учет долгосрочных инвестиций и финансовых вложений ведется на счете 58 «Финансовые вложения». К ним не относятся:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства;

- материальные запасы;

- нематериальные активы.

Долгосрочные и краткосрочные финансовые вложения

Для целей бухучета инвестиционные вложения предприятия подразделяются на краткосрочные и долгосрочные.

Для целей бухгалтерской отчетности долгосрочные финансовые вложения в балансе – это строка 1170. Краткосрочные же отражаются по строке 1240.

Под краткосрочными понимаются вложения на срок до одного года включительно. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как наиболее легко реализуемые.

Напротив, долгосрочные финансовые вложения в балансе — это вложения на срок свыше года. Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

Они рискованные, т.к. требуют стратегического прогноза на длительный период. К примеру, целью подобных инвестиций может являться получение в итоге контрольного пакета акций какого-либо крупного предприятия.

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Финансовые вложения можно разделить на активы, в отношении которых подлежит установлению текущая рыночная стоимость, и на вложения, по которым такая стоимость не определяется. Долгосрочные финансовые вложения в балансе не делятся на актив или пассив. Все они подлежат отнесению в актив.

И если одни активы обращаются на рынке, то другие — нет. Те, которые не обращаются на ОРЦБ, учитываются на отчетную дату согласно первоначальной стоимости. Именно по ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

Инвестиционные вложения, обращающиеся на ОРЦБ, подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату.

glavkniga.ru

Краткосрочные финансовые вложения в балансе — это строка…

В процессе осуществления экономической деятельности предприятие производит различные инвестиционные вложения, направленные на извлечение прибыли. Они могут быть краткосрочными и долгосрочными. Рассмотрим более подробно краткосрочные финансовые вложения (в балансе это строка 1240).

Краткосрочные финансовые вложения в балансе

В бухгалтерском учете и отчетности инвестиционные вложения организации классифицируются на краткосрочные и долгосрочные. Рассмотрим их отличия.

Под долгосрочными понимаются инвестиции на длительный срок (свыше одного года). Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление процентных займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

В отчетности их указывают в строке 1170 баланса.

Напротив, краткосрочные финансовые вложения – это инвестиции, период обращения или погашения которых составляет один год и менее. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как ликвидные и наиболее легко реализуемые.

В отчетности их указывают в строке 1240 баланса.

По-другому вне зависимости от конкретного вида инвестиций учет финансовых вложений кратко можно объяснить следующим образом.

Во многом отнесение активов к той или иной категории связано с планами предприятия по отношению к ним. К примеру, если предприятие вложилось в уставный капитал другой организации, оно может планировать различные варианты получения экономического эффекта для себя. Это может быть влияние на организацию, контроль над ней, извлечение прибыли за счет дивидендов. В этом случае такие инвестиции признаются долгосрочными финансовыми вложениями.

Однако купленную долю в уставном капитале можно и перепродать, извлекая прибыль именно от такой сделки. Владение долей с ее перепродажей в течение года рассматривается как ликвидный актив и краткосрочные финансовые вложения. Они подлежат внесению во второй раздел баланса «Оборотные активы».

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Значение краткосрочных вложений

Положительный эффект от краткосрочных вложений зависит от множества факторов. Как правило, инвестиция считается удачной, если вложение осуществляется за счет собственных средств без заимствований на стороне. Такие вложения самые рискованные, т.к. период времени на управление ими очень мал. Ожидаемая прибыль по краткосрочным активам вполне может обратиться и в убыток, т.к. по ним высок риск обесценивания.

Значительное увеличение краткосрочных финансовых вложений говорит о стремлении к сохранению капитала и получении прибыли путем применения тактических методов в небольшой период времени. В этом случае структура активов обогащается ликвидностью.

Важно учитывать, что на определенном этапе увеличение оборотных активов, включающих в себя краткосрочные финансовые вложения, может свидетельствовать о расширении масштабов экономической деятельности предприятия. Подобный эффект подлежит анализу наравне с другими экономическими факторами. В ходе него изучаются структура, адресность размещения и т.д.

glavkniga.ru

Долгосрочные финансовые вложения в балансе. Что это?

Что представляют собой долгосрочные финансовые вложения предприятия? На каком счете они отражаются и как классифицируются? Разберемся в законодательных нюансах бухучета и отражения в балансе типовых операций.

Долгосрочные и краткосрочные финансовые вложения

Размещение свободных денежных средств организации с целью последующего извлечения прибыли в виде дивидендов или процентов носит название финансовых вложений. По срокам инвестирования различаются кратко- и долгосрочные вложения. К последним относят объекты со сроком погашения более 1 года. Во что именно могут инвестироваться средства компании? К основным формам долгосрочных финансовых вложений относят (п. 3 ПБУ 19/02):

- Ценные бумаги государственного и/или муниципального образца.

- Ценные бумаги иных предприятий, включая векселя и облигации с точно определенной стоимостью и датой погашения.

- Депозиты в банковских учреждениях.

- Вклады в уставники или складочные капиталы компаний; по договорам простого товарищества.

- Выданные прочим организациям процентные займы.

- Дебиторские долги по договорам переуступки прав требования.

- Иные долгосрочные вложения аналогичного характера.

Обратите внимание! Не признаются финложениями собственные ценные бумаги, выкупленные с целью дальнейшего аннулирования или перепродажи; вложения в драгметаллы; векселя в счет взаиморасчетов с контрагентами; вложения организации в имущественные объекты, используемые в арендной деятельности (п. 3, 4 ПБУ 19/02).

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Обратите внимание! В настоящее время для корректного учета долгосрочных финансовых вложений счет 06 с одноименным названием более не применяется. Согласно приказу № 94н этот счет исключен из актуального Плана счетов предприятий, на смену ему пришел сч. 58.

Долгосрочные финансовые вложения – актив или пассив?

Сч. 58 является активным. По дебету отражаются фактически осуществленные вложения предприятия в корреспонденции со счетами ценностей. К примеру, это сч. 51, 50, 52, 01, 10, 91, 75, 80, 76, 98. Соответственно, выбытие вложений при погашении обязательств должником отражается по кредиту сч. 58 в корреспонденции с имущественными или иными счетами. Это такие счета, как – 52, 50, 51, 76, 90, 80, 91, 99, 04, 01.

Обратите внимание! Порядок принятия к бухучету финвложений приведен в п. 8-17, 18-24 ПБУ 19/02; при выбытии необходимо следовать требованиям по п. 25-33 ПБУ.

Долгосрочные финансовые вложения в балансе

Вне зависимости от типа инвестирования долгосрочные финансовые вложения в балансе – это строка 1170. Здесь отражаются сведения об остатках на конец отчетного периода по выданным процентным займам, приобретенным ценным бумагам, депозитам, вкладам в складочные капиталы, уставники и прочим объектам инвестирования средств со сроком действия более 12 мес. Финвложения краткосрочного характера, то есть с периодом погашения (обращения) менее года, нужно отразить по стр. 1240, исключая денежные эквиваленты.

Обратите внимание! Если предприятием создается резерв под обесценивание стоимости вложений, в стр. 1170 вносят показатель стоимости за вычетом суммы отчислений в резерв.

Анализ долгосрочных финансовых вложений

В целях повышения эффективности распоряжения свободными средствами предприятия необходимо проводить анализ финвложений. Процедура может включать многофакторный анализ состава и горизонтальной структуры инвестиций; долгосрочный расчет результатов вложений; выбор самого прибыльного направления и т.д. При этом увеличение долгосрочных финансовых вложений говорит о наличии у компании значительного объема свободных средств, которые можно направить на долгосрочное инвестирование.

С одной стороны, это свидетельствует об успешности бизнеса. Но с другой, чревато снижением активности бизнеса по основной рабочей деятельности, что в перспективе может вызвать уменьшение прибыли за отчетный период. Поэтому оптимально проводить анализ показателей в динамике, а не только за короткий временной промежуток.

spmag.ru

что это такое, что к ним может относиться в организации, понятие и классификация

Свободные финансовые средства могут вкладывать компании в целях управления другими предприятиями и извлечения дополнительных доходов от инвестиций. Другими словами, финансовые вложения работают на организации, которые их вкладывают. Управление денежными ресурсами — сложный процесс, требующий принятия грамотного решения в кротчайшие сроки.

Содержание статьи

Определение и виды

Инвестирование денежных средств способствует получению предприятием прибыли за определенное время. Финансовые вложения в бухгалтерском балансе признаются активами с определенными признаками, строго соответствующие законодательным нормам. Организации вкладывают собственный капитал в уставные средства сторонних компаний.

Инвестирование денежных средств способствует получению предприятием прибыли за определенное время. Финансовые вложения в бухгалтерском балансе признаются активами с определенными признаками, строго соответствующие законодательным нормам. Организации вкладывают собственный капитал в уставные средства сторонних компаний.

Кроме этого, объектами инвестиций могут быть ценными бумагами, процентными облигациями, сберегательными сертификатами, вложениями имущественных ценностей, согласно договорному соглашению о совместных действиях.

Пакет документов для подтверждения произведенных финансовых вкладов обычно состоит из облигаций, сертификатов, договорных соглашений и свидетельств.

Вложения могут быть долговыми и формирующими уставной капитал. Долговые вклады связаны с ссудами или ценными бумагами, а именно закладными, облигациями, сберегательными и депозитными сертификатами либо с займами, также они являются подтверждением обусловленных требований о погашении задолженности, прописанных в ценных бумагах.

Инвестиции для уставного капитала — это общее значение имущественных фондов, вложенных в активы сторонних компаний с целью создать их уставную деятельность. Они могут быть акциями, инвестиционными сертификатами на долевое участие и извлечения прибыли по ценным бумагам. У государственных и негосударственных денежных документов соответствующие виды собственности.

Если вклады финансовых средств со сроком длительностью больше двенадцати месяцев, они называются долгосрочными, а меньше или равным одному году — краткосрочными.

В бухгалтерском балансе финансовые вложения отображаются на активном 58 счете. На дебетовом сальдо фиксируют общее значение вкладов на первоначальный и завершающий отчетный период. На дебетовой строке указывают учет приобретенных ценных бумаг, вкладов в уставной капитал, займов. Кредит отражает продажу акций или облигаций, погашение, выкуп, возвращенные ссуды.

Требования бухгалтерского учета по занесению операций, касающихся инвестиций заключаются в следующих условиях:

- если грамотно оформляются документы, подтверждающие наличие прав у предприятия осуществлять вклады денежных средств и получать связанную с ними прибыль;

- создаются финансовые риски, вытекающие из капитальных вложений: от изменений в цене, реализации и банкротства плательщика;

- организация получает доходы: проценты или дивиденды от операций с инвестициями.

Инвестиции

Кроме инвестирования уставных капиталов, государственных и негосударственных ценных бумаг различных предприятий, организации вкладывают собственный капитал в депозиты банков, дебиторскую задолженность, связанную с уступкой прав требований, а также выдавая кредиты в Российской Федерации либо за рубежом.

Кроме инвестирования уставных капиталов, государственных и негосударственных ценных бумаг различных предприятий, организации вкладывают собственный капитал в депозиты банков, дебиторскую задолженность, связанную с уступкой прав требований, а также выдавая кредиты в Российской Федерации либо за рубежом.

В бухгалтерском балансе это учитывается в годовом отчете, ссылаясь на рыночную стоимость инвестирование уставных капиталов в сторонние компании, которые признаются на фондовых биржах и их результаты постоянно публикуют. Но при этом стоимость, принятая в бухгалтерском учете должна быть ниже рыночной.

На величину полученной разности осуществляется образованный на конец года резерв вместе обесцениванием вложенных средств в акции, облигации или другие бумаги, образованных по финансовым результатам компании.

Резервы формируются отдельно по каждой ценной бумаге на разность учетного значения стоимости от рыночного, когда последняя меньше первой.

Создание резервных активов фиксируется на дебете 91 счета о прочих доходов и расходов, а на кредите 59 счета о резервах под обесценивающие вклады в различные ценные бумаги. Суммарный результат резервов позволяет создать балансовую стоимость вкладов денежных средств, выступающую разницей величин сформированных резервов от учетной стоимости.

При повышении к концу года рыночной стоимости акций, облигаций и других денежных документов для резервных фондов производят коррекцию данного резерва. Следовательно, в бухгалтерской проводке на дебете указывается 59 счет о резервах, а на кредите — 91 счет о доходах и расходах. Когда необходимо списание с имеющегося баланса ценные бумаги, действуют точно также, как в предыдущем варианте.

Резервные для обесценивания вложения в денежные документы с имущественными правами на владение в конце года, идущего сразу за годом их формирования, если ни разу не были использованы, то их сумму совмещают с финансовыми итогами компании.

Классификация относительно денежных средств

Вложения капитала могут отличаться друг от друга в соответствии с различными признаками:

Вложения капитала могут отличаться друг от друга в соответствии с различными признаками:

- по уставному капиталу;

- видам имущества;

- периодам времени, до какого момента их произвели.

По отношению к уставному капиталу инвестиции они могут быть произведены для его формирования и долговыми. Вложения на создание уставных фондов являются акциями, вкладами в уставные средства сторонних компаний и сертификатами инвестиций, которые указывают на место участия в финансовых вкладах и предоставляющие возможность получить доходы от акций, облигаций или векселей, создающих инвестиционные фонды.

Долговые ценные бумаги могут быть закладными, облигациями, сберегательными и депозитными сертификатами, векселями, казначейскими обязательствами.

Если рассматривать формы собственного имущества, то различают два вида ценных бумаг. Они бывают негосударственными и государственными.

По срокам, на которые производятся вклады денежных средств, они являются долгосрочными и краткосрочными.

У долгосрочных, как уже указано выше размер установленного срока для погашения больше одного года либо инвестиции вложены для получения прибыли от них такое же время. Период краткосрочных вкладов составляет менее года и соответствующие доходы по данным инвестициям поступают в организацию в течении этого же периода.

Что можно отнести

Согласно ПБУ о регистрации денежных средств, производится отражение и анализ вкладов капитала.

Инвестициями компании являются:

- муниципальные и государственные ценными бумагами;

- денежные документы сторонних предприятий, включая долговые с определенной стоимость и датой погашения, например, у облигаций и векселей;

- вклады в уставной или складочный капитал различных компаний, вместе с дочерними и зависимыми хозяйственными обществами;

- предоставленные ссуды сторонним фирмам;

- депозитные вклады в кредитные учреждения;

- дебиторская задолженность, приобретенная по уступке прав требований;

- вклады предприятий в соответствии с договором обычного товарищеского типа.

Не имеют никакого отношения к вкладам денежных средств, если объекты финансирования выступают в роли:

- собственных акций, которые выкупают акционерные общества от других акционеров в целях дальнейшей их реализации либо ликвидации;

- векселей, предоставленных компаниями поставщикам вместе с расчетами за приобретенный товар или услугу;

- вложений предприятий в недвижимость и другие имущественные объекты материально-вещественной формы, которые предоставляются им за оплату временной эксплуатации, чтобы получить прибыль;

- ювелирных изделий, драгоценных металлов, произведений искусств и другие схожие ценности, купленные не для проведения привычного бизнеса.

Имущество материально-вещественной формы, состоящее их основных фондов, материально — технических резервов и нематериальных средств не входят в финансовые вложения.

Учет операций по инвестиционным взносам производится на 58 счете о финансовых вложениях. На нем происходит обобщение сведений по наличию и передвижению вкладов денежных средств компании в ценные бумаги государственного назначения, сторонних предприятий, а также в их уставной капитал, включая ссуды для них.

Инвестиции, произведенные организациями указываются в дебете 58 счета, учет ценностей, предназначенных для передачи по этим вложениям заносится в кредит.

У счета 58 о финансовых вкладах различают ряд открытых субсчетов:

- 58-1, где отражают операции по акциям и паям;

- 58-2: действия с долговыми ценными бумагами;

- 58-3: процессы, связанные с предоставленными займами;

- 58-4, по которому происходит отражение вкладов, согласно договорному соглашению простых товариществ и прочие.

На 59 счете о резервах под девальвацию вкладов денежных средств ведется учет по обобщению данных, связанных с наличием и движением резервных активов для обесценивания капитальных вложений предприятия.

По произведенным инвестициям, не определяющие их фактическую рыночную стоимость есть возможность возникновения ситуаций по устойчивой существенно пониженной цене. Обесценивание вкладов денежных средств — это уменьшение тарифов еще ниже по сравнению со значением экономической выгоды, получение которой запланировано компанией от ее инвестиций, когда соблюдаются обычные условия осуществления производственных процессов.

Таким образом, различного рода инвестиции в общем социальном смысле выступают в осознанном отказе от фактического использования для возможных относительно крупных будущих доходов, способных обеспечить их наибольшее расходование.

Долговечность и благополучие каждой отдельной общественной группы, наравне с любыми экономическими системами находятся в очень крупной зависимости от рационального инвестиционного политического государственного уклада.

Отражение в балансе — на данном видео.

znaybiz.ru

Краткосрочные финансовые вложения — что это?

В соответствии с законодательными требованиями краткосрочные финансовые вложения – это инвестиции денежных средств предприятия в активы со сроком действия менее 12 мес. Какие именно объекты признаются краткосрочными вложениями? Как ведется учет таких операций? Рассмотрим основные нюансы далее.

Что такое краткосрочные финансовые вложения?

Согласно п. 3 ПБУ 19/02 к финансовым вложениям относятся инвестиции в ценные бумаги (частные, муниципальные и государственные), вклады в уставные или складочные капиталы сторонних предприятий, выданные процентные займы, депозитарные вклады в банковских учреждениях, приобретенные дебиторские обязательства и пр. По п. 41 ПБУ 19/02 при формировании бухотчетности обязательно подразделение финансовых вложений на долго- (ДФВ) и краткосрочные (КФВ). При этом к последним относятся активы со сроком погашения до 12 мес., к долгосрочным – свыше 12 мес.

Обратите внимание! Не признаются финвложениями выкупленные у акционеров АО собственные акции (для последующей реализации или же аннулирования), вложения в драгметаллы, ювелирные товары или предметы искусства, а также выданные в счет взаиморасчетов с поставщиками векселя и вложения в имущественные объекты, передаваемые в аренду (п. 3 ПБУ 19/02).

Учет финансовых вложений – кратко

Для бухучета финвложений предназначается сч. 58, на котором обобщаются данные по видам, срокам, субъектам инвестиций с разбивкой по краткосрочным и долгосрочным активам. Принятие к учету вложений выполняется по первоначальной цене, то есть исходя из фактических затрат на приобретение (п. 8, 9 ПБУ 19/02). Субсчета открываются организацией по каждому виду финвложения отдельно.

Приобретение КФВ отражается по дебету сч. 58 в корреспонденции со счетами 52, 50, 51, 80, 75, 76, 08, 01, 10, 98, 91. Выбытие (списание) проводится по кредиту сч. 58 в корреспонденции с соответствующими учетными счетами. К примеру, предоставление денежного займа другой организации оформляется проводкой Д 58.3 К 51, а погашение – Д 51 К 58.3, проценты учитываются в составе прочих доходов.

Краткосрочные финансовые вложения в балансе

В форме 1 (баланс) по приказу № 66н от 02.07.10 г. краткосрочные финансовые вложения входят в состав оборотных активов. В отличие от долгосрочных инвестиций, отражаемых по стр. 1170, краткосрочные финансовые вложения в балансе – это строка 1240. Здесь приводится общая сумма КФВ на 31 декабря отчетного года. При составлении отчетности правомерно выполнять перевод долгосрочных вложений в краткосрочные, если наступает срок погашения актива. Порядок перевода следует закрепить в учетной политике предприятия.

Если организация формирует на сч. 59 резерв под обесценивание финвложений, в балансе сальдо сч. 58 отражается за минусом величины резерва. Таким образом, в стр. 1240 необходимо внести разницу между дебетовым остатком по сч. 58 и кредитовым остатком по сч. 59.

Анализ краткосрочных финансовых вложений

Анализ финвложений ведется с целью оценки эффективности инвестиционной деятельности предприятия. При этом используются разные методики – от расчета прибыли по приобретаемым финансовым инструментам до факторных формул по структурным вложениям. Если сальдо КФВ уменьшается, это свидетельствует о снижении независимости бизнеса. Причина выявляется путем исследования отвлечения финансов, к примеру, это может быть необходимость погашения кредиторских обязательств. В то же время увеличение краткосрочных финансовых вложений говорит о росте объема свободных денежных средств и появлении возможности быстрого инвестирования.

spmag.ru

Долгосрочные финансовые вложения в балансе

Содержание материала

Статья о долгосрочных финансовых вложениях (ДФВ), отраженных в бухгалтерском балансе, показывает совокупность долговременных капиталовложений предприятия в ценные государственные бумаги, актив и/или уставной капитал другой организации, которая была создана в границах Российского государства или за его территорией, в том числе кредиты и займы, выданные сторонним предприятиям, сроком, превышающим двенадцать месяцев.

Виды инвестиций

Условия для учета активов как финансовых вложений

В соответствии с ПБУ 19/02, для того, чтобы активы были учтены бухгалтером как финансовые вложения, должно быть единовременно выполнено несколько условий:

- присутствие правильно оформленного документа, который подтвердит наличие у фирмы прав на денежные инвестиции и извлечение какой-либо финансовой прибыли или другого дивиденда, следующего из данных полномочий.

- перенос на организацию экономических рисков, сопряженных с денежными капиталовложениями (скачок цен, банкротство заимщика, падение ликвидности).

- возможность принести владеющей стороне прибыль или другую экономическую выгоду в перспективе, выраженную в прибыли или в увеличении их цены, направлении их на погашение долговых обязательств компании.

К таким вкладам возможно отнести: уставной капитал сторонних предприятий, включая зависимые и дочерние фирмы; ценные бумаги государства или муниципалитета, другой организации, сюда же относят и бумаги с долговыми обязательствами; выданные заемные средства; депозиты (только если по ним предусмотрены проценты) и иные капиталовложения.

Финансовые инвестиции

Сюда не относят акции, являющиеся собственностью предприятия, кредиты, выданные сотрудникам на долгий срок, займы, которые не имеют процентной ставки.

ДФВ отражаются в строке140 бухгалтерского баланса, если же организация сделала вклад менее, чем на 1 год, тогда используют строку 250. Однако, компания вправе переводить активы из долгосрочных в краткосрочные и наоборот.

Пример

В январе 2011 года организация выдала другой организации кредит, который должен был погашен ровно через два года – в январе 2013 г. В первом случае, он указывается как долгосрочный актив, а на декабрь 2012 он уже может быть отражен, как краткосрочное финансовое вложение, так как срок его оплаты менее двенадцати месяцев.

Для учета финансовых вложений принимают их первоначальную стоимость

Затраты на получение актива в виде финансового вложения – это: средства, выплачиваемые согласно договору с продавцом; средства, выплачиваемые предприятиям или другим фигурам за консалтинг и информационную поддержку в приобретении данного актива. В том случае, если компания получила информационную и консультационную услугу, связанную с вопросами об инвестировании, но таковое решение не было принято, тогда сумма выплат по данной услуге могут быть отнесены на экономический результат коммерческой структуры, рост расхода предприятия за отчетный период, во время которого фирма не приобрела вложение, вознаграждение, выплаченное организации-посреднику или другим, другие траты, напрямую сопряженные с покупкой актива. Когда финансовые вложения приобретаются из средств займа, тогда расходы по обретенным ссудам и кредитным обязательствам рассматриваются согласно ПБУ 10/99, ПБУ 15/08(01).

Не учитываются такие траты «По-факту», как хозяйственные или другие подобные затраты, за исключением ситуаций, когда они напрямую относятся к приобретению денежных капиталовложений.

Реальные расходы на покупку такого рода активов имеют свойство как расти, так и становиться меньше при учете разницы стоимости, возникающей в ситуации, когда все выплаты были произведены в государственной валюте по цене, равной условным денежным единицам, до того, как активы были приняты и поставлены на бухгалтерский учет как финансовые вложения.

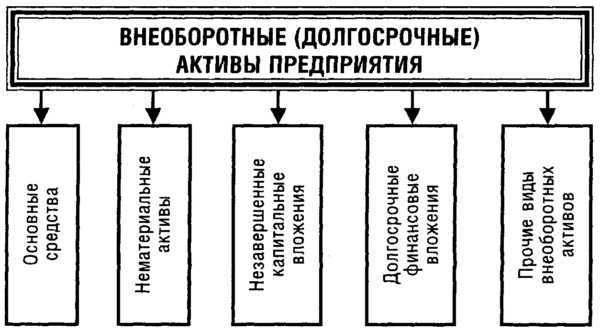

Внеобортные активы

Для того, чтобы отразить финансовые вложения на балансе их подразделяют на два вида:

- те, которые котируются на рынке и возможно определить их стоимость

- те, которые не котируются

Критерии для такого разделения указаны в статье под номером 280 НК РФ.

Капиталовложения, чью текущую рыночную стоимость не представляется возможным, отражаются в бухгалтерской отчетности на указанную дату по стоимости изначальной. Такие инвестиции необходимо регулярно проверять на обесценивание. Такие проверки должны иметь систематический характер (минимум один раз/год), однако предприятие может установить любую периодичность. Когда подтверждается действительное понижение цены капиталовложения, в компании формируется резервные средства на разницу таких величин, как учетная и расчетная стоимость.

Какие задачи ставятся при анализировании долгосрочных денежных вкладов?

- проверяют состав и структуру таких вложений

- исследуют источники субсидирования

- оценивается эффективность того или иного ДФВ

Понравилась статья?

Сохраните, чтобы не потерять!

bank-explorer.ru

какая это строка, особенности для долгосрочных, о чем говорит увеличение, учет

Финансовые вложения представляют собой строку 1240 баланса. При этом денежные эквиваленты, в данном случае, сюда не относятся. В этой строке размещена сумма вложений финансового характера, которые были вложены на короткий период. Сюда можно отнести акции, вексель, займы или же документы, представляющие собой облигации.

Срок погашения документов не должен превышать 12 месяцев после даты отчета или же операционного цикла в случае, если его продолжительность не более одного года. Активы другого тип и также обязательства принято относится к долгосрочным.

Содержание статьи

Документация

Финансовыми вкладами являются документы следующего вида:

Финансовыми вкладами являются документы следующего вида:

- Ценные бумаги, имеющие государственный и муниципальный характер.

- Те, стоимость полного погашения которых является определенной.

- Займы, которые предоставляются иным организациям.

- Вклады депозитного характера в организациях, выдающих кредиты.

- Дебиторские задолженности, купленные на основании права требования.

- Вклады в соответствии с договором товарищества.

- Вложения других видов.

К имеющим финансовых характер нельзя относить:

- Акции собственного вида, которые были приобретены одним из акционерных обществ для того, чтобы в дальнейшем их перепродать или же от них избавиться.

- Вклады в другое имущество, которое имеет материальную и вещественную форму, предоставляется организацией за плату на определенное пользование для того, чтобы получать доход.

- Купленные не для того, чтобы осуществлять привычные виды деятельности.

Говоря про фактические затраты, связанные с приобретением активов в качестве вложений финансового характера, то к ним относят суммы, которые уплачиваются на основании договора. Помимо этого сюда можно отнести денежные суммы, уплачиваемые организациями или же какими-либо другими лицами для того. чтобы обеспечить получение услуг информационного и консультационного характера.

Также к фактическим затратам относят те, которые связаны с покупкой активов. В том случае если оказываются консультации или предоставляется информация и организация, в свою очередь не принимает решение о покупке, то стоимость услуг относится к финансовым результатам коммерческой организации.

Осуществляя бухгалтерскую отчетность, необходимо выполнять раскрытие в соответствии с существенностью. Как минимум, следует выполнять:

- Оценку финансовых вложений в случае, если произошло выбытие по видам.

- Вложения, на основании которых рыночная цена не может быть определенной.

- Разницу, которая относится к рыночной цене на дату проведения отчета и стоимости, относящейся к предыдущей оценке.

- Информацию про резерв в случае обесценивания вложений финансового характера. Здесь необходимо указывать вид вложений, резерв, количество резерва, который принят иным доходом.

- Отчетный период по ценным бумагам долгового характера и займам, которые были предоставлены.

Говоря про краткосрочные финансовые вложения, необходимо отметить, что самыми распространенными субъектами вкладов краткосрочного типа являются материалы и сырье. В данном случае, они являются самым лучшим вложением, так как экономическая ситуация чаще всего может быть спрогнозирована на один год вперед. Помимо этого необходимо определить политическую обстановку, а также курс валют, существующий на сегодняшний день.

Немаловажную роль также играют ценные бумаги. При этом вложение данного вида является рискованным. Это объясняется сильным падением в стоимости, а также в сложности продажи. Именно поэтому целесообразнее осуществлять вклад денежных средств в бумаги ликвидного типа. Дело в том, что в случае какой-либо ситуации, они могут без проблем быть реализованы.

Кредиты также являются очень выгодным вложением. Дело в том, что кредиты, которые были выданы на значительно меньший срок, могут подвергаться обложению сильными процентами. Подобная мера является профилактической и направлена на то, чтобы не произошел возврат денег. По большому счету, к затратам фактического характера на покупку активов в виде вложений относят:

- Выплаты денежных средств продавцу, в соответствии с договором который был заключен.

- Выплата денег за получение информации, а также консультацию, связанную с приобретением активов.

- Вознаграждения.

- Прочие виды затрат, напрямую связанные с приобретением активов.

Информация про оборотные средства

Под денежными средствами оборотного типа в финансовых инвестициях подразумеваются те, которые представляют собой оборотные активы. Их срок действия должен составлять 12 месяцев. В процесс операционных циклов, они могут функционировать и более одного года.

Большая часть таких активов, которые также носят название текущих, подвергаются процессу использования сразу же после того, как произошло задействование их в производственном процессе. Прежде всего, здесь идет речь про материалы и сырье. Получая информацию про бухгалтерский баланс, существует возможность определить активы оборотного характера.

Здесь идет речь про запасы, налог на добавленную стоимость по разным ценностям, дебиторскую задолженность, а также инвестиции денежного характера. Задолженность дебиторского типа может быть причислена к оборотным активам. Они погашаются на период, который не превышает 12 месяцев. При этом, предприятие должно быть уверенно в том, что активы относятся к ликвидным и при необходимости могут быть обращены в денежные средства.

Большая часть активов оборотного вида присутствует в производственном процессе материалоемкого типа, а также при осуществлении торговой деятельности. При этом в данном вопросе можно проследить определенную зависимость. Так, чем большей будет часть оборотных активов, тем большее количество краткосрочных займов может использовать предприятие. Также большее количество и кредитов, не имеющих риска, может быть выдано.

Проводки в бухгалтерском учете

Осуществляя учет присутствия и проведения инвестиций, необходимо рассматривать синтетический счет 58. В нем идет речь про финансовые вложения.

Компания производит учет вложений финансового характера с целью присутствия доступных сведений по всем единицам бухгалтерского учета финансовых вложений. В данном случае существует возможность иметь все доступные сведения по единицам бухгалтерского учета вложений финансового характера и фирмам, в которые были сделаны такие вложения.

Необходимо отметить, что проводки бухгалтерского вида, которые подразумевают проведение учета финансовых вложений, могут иметь свои подгруппы. Здесь идет речь про вклады в уставной капитал в большей части средств, а также те вложения, которые подразумевают вклады в уставной капитал активов, имеющих нематериальный характер. Также сюда можно отнести вклады в уставной капитал материальных и товарных ценностей и те, которые подразумевают вклады в уставной капитал денежных средств.

В бухгалтерском учете отражается и приобретение ценных бумаг. Приобретение долговых ценных бумаг и покупка по ним прибыли, а также выплата суммы за реализацию ценных бумаг также относится к бухгалтерскому учету. К данному виду учета можно отнести и выполнение следующих действий:

- Приобретение ценных бумаг.

- Покупка ценных бумаг долгового типа и приобретение прибыли по ним.

- Осуществление выплаты денежной суммы за бумаги.

- Расчет в соответствии с предоставленными займами.

- Действия, на основании товарных кредитов.

- Действия, на основании договора простого товарищества.

- Оценивание вложений финансового характера.

Все виды инвестиций могут быть разделены на основании рыночной и номинальной стоимости. В данном случае, под номинальной стоимостью подразумевают сумму, указанную на ценных бумагах. Рыночная цена – это стоимость на сегодняшний день с учетом реализации товара.

Процесс инвестирования является достаточно сложным и длительным. При этом осуществить его может каждый. В данном вопросе самым главным является детальность изучения объекта инвестирования и оценки целесообразности выполнения этих действий. Правильно подойдя к данному вопросу, существует возможность избежать серьезных убытков и нацелить свою деятельность на получение прибыли.

Определение краткосрочных финансовых вложений в бухгалтерском балансе представлено в данном пособии для начинающих.

znaybiz.ru