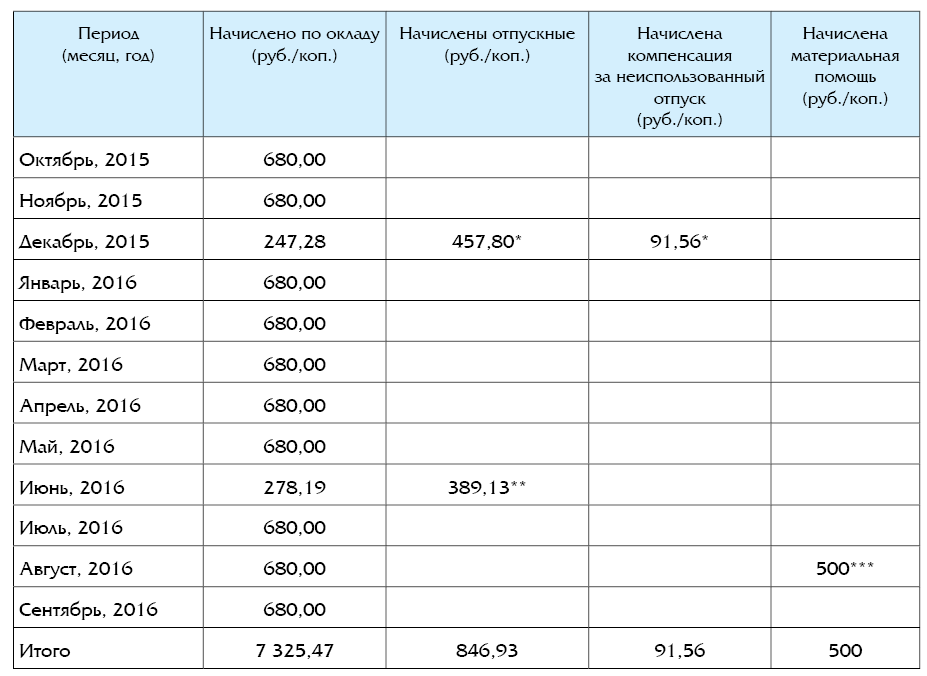

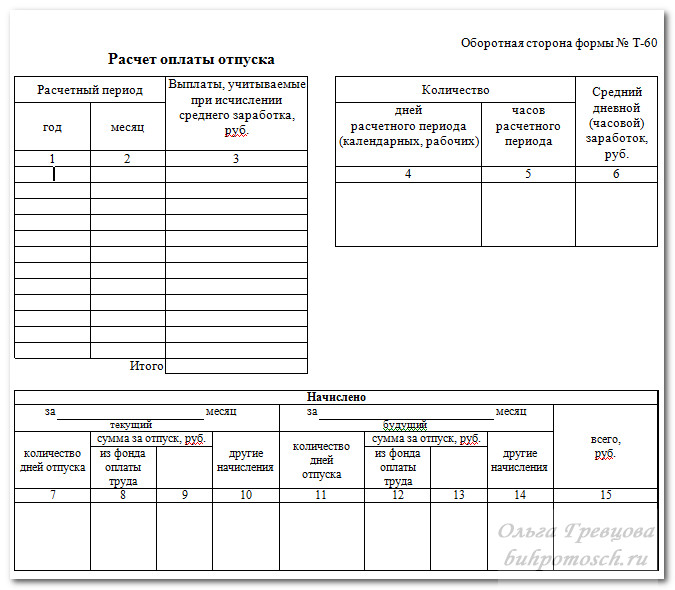

Оплата отпуска муниципального служащего — Компания «АПИ»

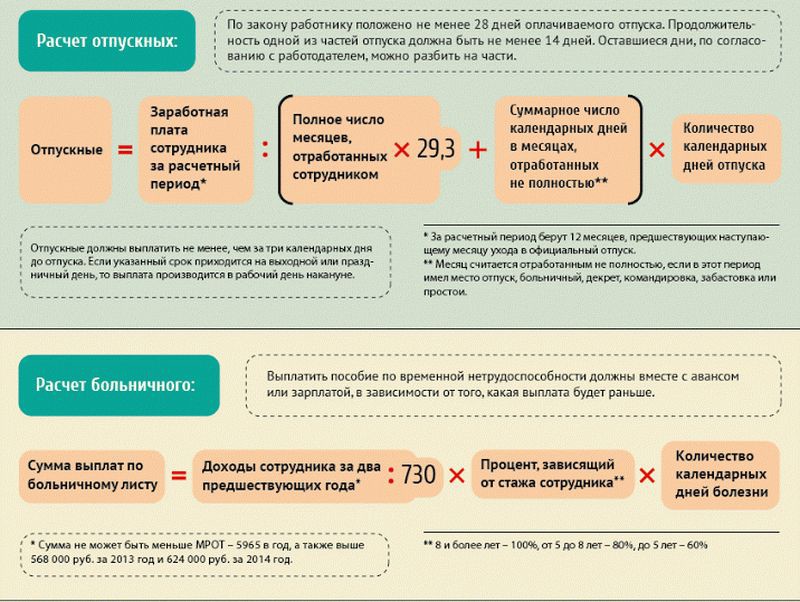

Законодательством гарантировано муниципальному служащему на период его нахождения в отпуске денежное содержание, размер которого определяется в порядке, установленном трудовым законодательством для исчисления средней заработной платы.

Примечание. Выплата отпускных осуществляется не позднее чем за 3 дня до начала отпуска (ст. 136 ТК РФ).

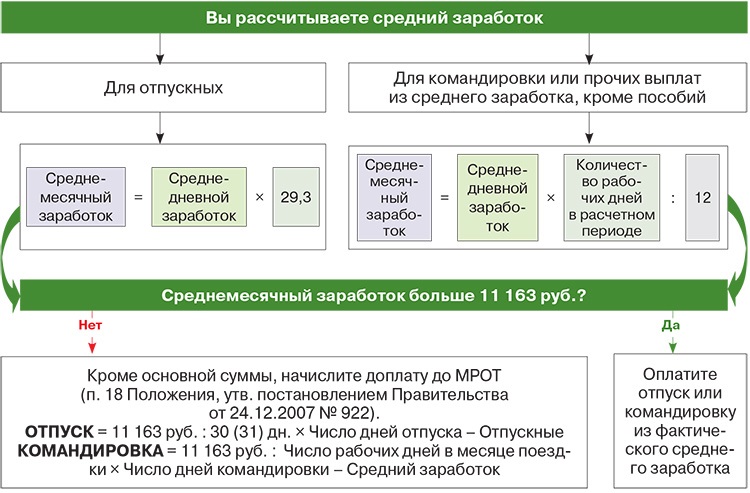

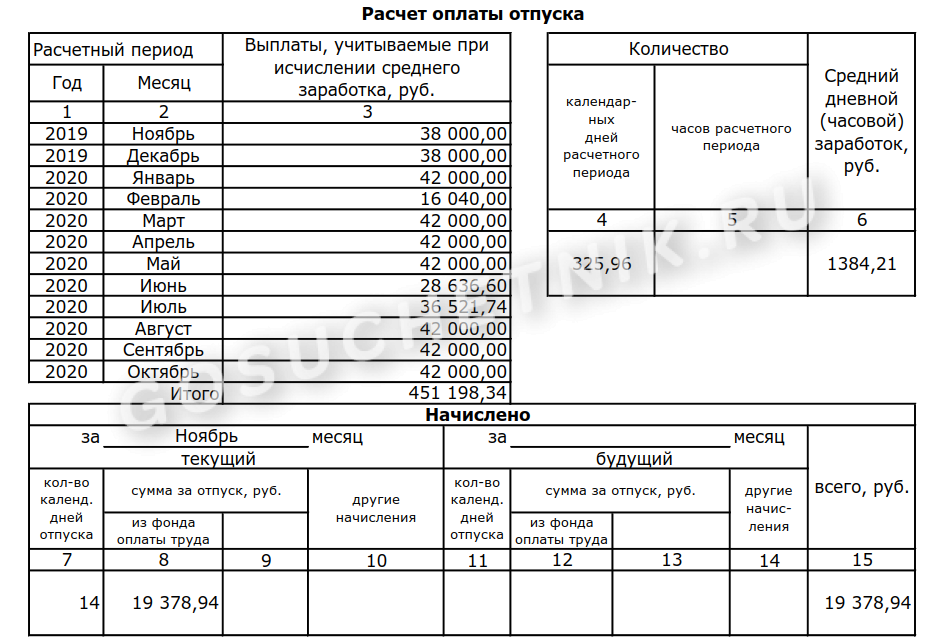

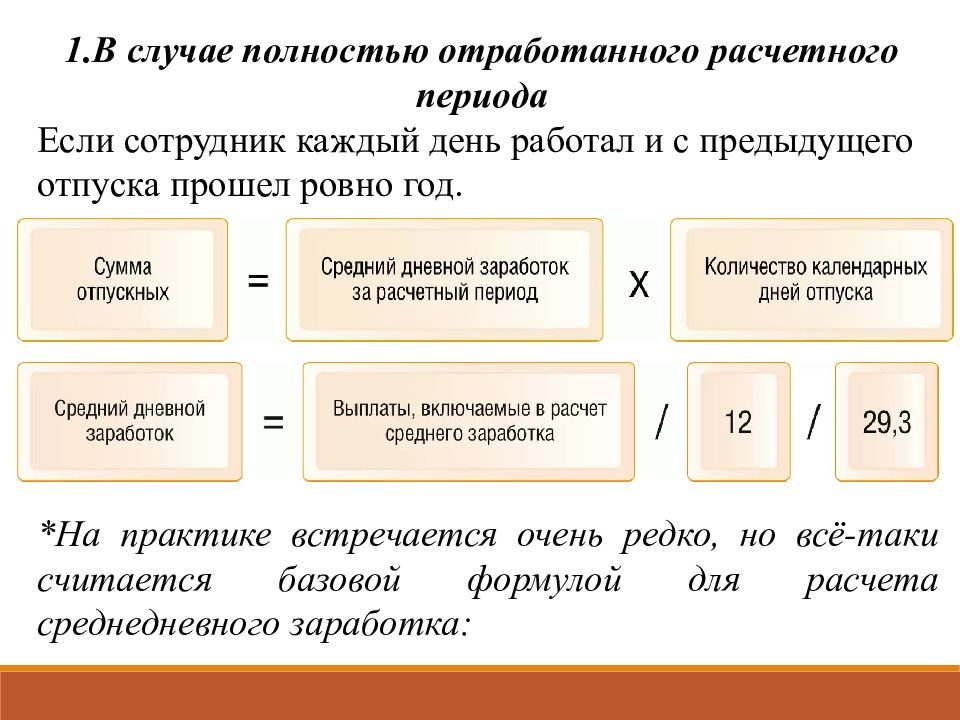

Статья 139 ТК РФ для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных трудовым законодательством, устанавливает единый порядок ее исчисления. В силу этой же статьи и п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение), для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

Обратите внимание! Оплата труда муниципального служащего производится в виде денежного содержания, которое состоит из оклада в соответствии с замещаемой должностью муниципальной службы, а также из ежемесячных и иных дополнительных выплат, определяемых законом субъекта РФ (ст. 22 Закона N 25-ФЗ).

Как правило, к ежемесячным выплатам служащего относятся:

- надбавка к должностному окладу за выслугу лет на муниципальной службе;

- надбавка к должностному окладу за особые условия муниципальной службы;

- процентная надбавка к должностному окладу за работу со сведениями, составляющими государственную тайну;

- доплата за классный чин муниципального служащего;

- денежное поощрение.

К иным дополнительным выплатам относятся:

- премии;

- материальная помощь;

- единовременная выплата при предоставлении ежегодного отпуска.

К сведению. Единовременная выплата при предоставлении ежегодного отпуска в случаях, когда отпуск по соглашению между работником и работодателем предоставляется по частям, как правило, производится при оформлении части ежегодного оплачиваемого отпуска не менее 14 календарных дней.

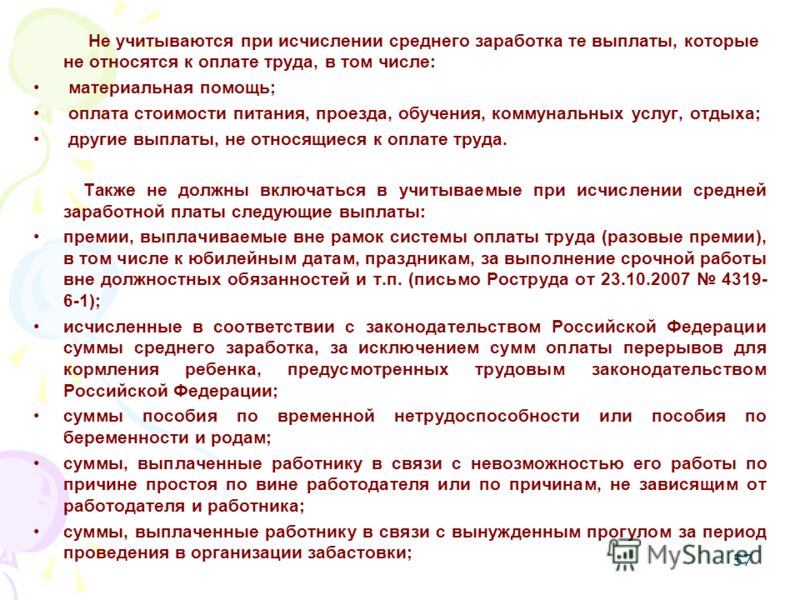

Все ли выплаты учитываются при расчете среднего заработка? Обратимся к п. 3 Положения, согласно которому для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.).

Исходя из этого Положения и судебной практики и несмотря на то, что такие дополнительные выплаты, как материальная помощь, единовременная выплата при предоставлении ежегодного отпуска, разовые премии, предусмотрены системой оплаты труда и установлены локальным актом учреждения, они не связаны с исполнением служащим должностных обязанностей и скорее относятся к социальным выплатам. Поэтому в расчет среднего заработка для расчета отпускных такие выплаты не принимаются.

Остается напомнить, что если отпускные выплачены несвоевременно, то у служащего возникает право получить компенсацию за каждый день задержки (ст. 236 ТК РФ). Представитель нанимателя обязан выплатить отпускные с процентами (денежной компенсацией) в размере не ниже 1/300 действующей в это время ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины представителя нанимателя.

Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины представителя нанимателя.

Если наниматель своевременно не выплатит отпускные и компенсацию за задержку обязательных выплат перед уходом в отпуск в добровольном порядке, служащий может обратиться в суд за возмещением морального вреда на основании ст. 237 ТК РФ.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Статья: Отпуск для муниципального служащего (Комиссарова Т.Ю.) («Отдел кадров государственного (муниципального) учреждения», 2017, N 8) {КонсультантПлюс}

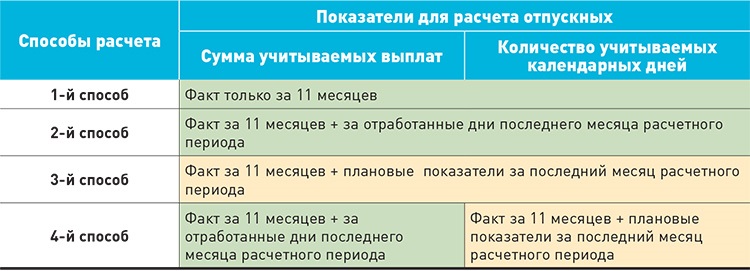

Новые правила оплаты отпусков и командировок: примеры расчета

Кабмин постановлением от 09.12.2020 № 1213 внес изменения в Порядок исчисления средней заработной платы, который применяется для исчисления отпускных, командировок, выходного пособия и в других случаях. Детальнее об обновлениях мы писали ранее.

Детальнее об обновлениях мы писали ранее.

Минэкономики предоставило разъяснение, как и когда изменится порядок исчисления средней заработной платы.

С какого периода применяются изменения?

Постановление № 1213 опубликовано в Урядовом курьере № 242 от 12.12.2020 года. Следовательно, нормы постановления применяются с 12 декабря 2020 года.

То есть новые правила расчета применяются если дата начала события, с которым связан расчет средней заработной платы, состоялась с 12 декабря 2020 (включительно), до 11 декабря применяются старые правила.

Как определяется расчетный период при исчислении средней зарплаты для оплаты времени отпусков?

Изменениями предусмотрено, что нормы Порядка распространяются на оплату времени всех видов отпусков, предусмотренных законодательством (кроме отпуска в связи с беременностью и родами) и ее исчисление проводится исходя из выплат за последние 12 календарных месяцев работы, которые предшествуют месяцу предоставления отпуска.

То есть при исчислении среднего заработка для оплаты времени отпуска, в том числе, в соответствии с Законом о статусе и социальной защите граждан, которые пострадали в результате Чернобыльской катастрофы и Закона о статусе ветеранов войны расчетным периодом будет 12 календарных месяцев до начала отпуска.

Как исчисляется средняя зарплата работникам, которые проработали менее двух календарных месяцев?

Механизм исчисления средней зарплаты исходя из выплат за 2 календарных месяца работникам, которые проработали меньше изменен.

Средняя заработная плата за два месяца таким работникам исчисляется на общих условиях, а именно из выплат, которые начислены в месяцах расчетного периода.

Пример: Работника, который принят на работу 16 ноября 2020 года, с 17 по 19 декабря 2020 года направили в командировку. Условиями трудового договора работнику предусмотрена только выплата должностного оклада в размере 7 500 гривен.

Пунктом 2 Порядка предусмотрено, что во всех случаях, кроме оплаты времени отпусков и выплаты компенсации за неиспользованные отпуска, средняя заработная плата исчисляется исходя из выплат за два календарных месяца, которые предшествуют месяцу, в котором происходит событие, с которым связана соответствующая выплата.

В отмеченном примере работника направлено в командировку в декабре 2020 года, потому расчетным периодом является октябрь — ноябрь 2020 года. В ноябре 2020 года работнику начислена заработная плата пропорционально отработанному времени 3 928,57 грн (с даты приема на работу — 16 ноября).

Расчет осуществляется исходя из выплат, которые начислены работнику в месяцах расчетного периода. Начисление выплат, которые исчисляются из средней заработной платы за последние два месяца работы, осуществляются путем умножения среднедневного заработка на число рабочих дней, которые должны быть оплачены по среднему заработку.

Среднедневная заработная плата составит:

3 928,57 грн: в 11 г. дн. = 357,14 гривен.

Средняя заработная плата за время командировки:

357,14 грн х 3 дн. відр. = 1 071,42 гривни.

Какие выплаты учитываются при исчислении средней заработной платы?

Изменениями предусмотрено, что при исчислении средней зарплаты учитываются все суммы начисленной заработной платы согласно законодательству и условиям трудового договора, кроме определенных в пункте 4 этого Порядка.

Сумы начисленной заработной платы учитываются в том месяце, за который они начислены и в размерах, в которых они начислены без исключения сумм отчисления на налоги, взыскание алиментов и тому подобное, за исключением отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

То есть при начислении средней заработной платы во всех случаях ее исчисления в соответствии с нормами Порядка учитываются все суммы начисленной заработной платы, кроме выплат, которые предусмотрены как исключение пунктом 4 Порядка и эти выплаты, в том числе и премии, относятся к тем месяцам, за который они начислены.

Пример: Работника направили в командировку с 15 по 18 декабря 2020 года. Расчетный период для исчисления средней заработной платы: октябрь — ноябрь 2020 года. В октябре работнику было начислено и выплачено ежемесячную премию за сентябрь, в ноябре — за октябрь, а в конце декабря будет начислено и выплачено премию за ноябрь.

При исчислении средней заработной платы для оплаты времени командировки необходимо премию за октябрь, которая начислена и выплачена в ноябре, отнести к заработной плате октября, а премию за ноябрь, которая будет начислена и выплачена в декабре к ноябрю.

При этом, премия за сентябрь, которая начислена и выплачена в октябре, учитываться не будет. Вместе с тем, необходимо отметить, что в случае начисления и выплаты в декабре премии за ноябрь необходимо будет осуществить пересчет средней заработной платы для оплаты времени командировки с учетом суммы начисленной премии, которая будет относиться к заработной плате ноября 2020 года.

То есть пунктом 3 Порядка с изменениями, внесенными постановлением 1213, предусмотрен особый механизм учета премий и других выплат, которые насчитываются за два месяца и более длительный период, при начислении средней заработной платы во всех исчислениях в соответствии с нормами Порядка.

При исчислении средней заработной платы такие премии (выплаты) учитываются в сумме, которая относится к тем месяцам, которые входят в расчетный период.

Пример: Работник работает по пятидневной рабочей неделей с двумя выходными, ему предоставляется ежегодный отпуск с 14.12.2020 года. В январе 2020 года работнику было начислено и выплачено премию по результатам работы за IV квартал 2019 года в сумме 3 000 грн, в апреле 2020 года — за I квартал 2020 года в сумме 3 000 грн, в июле 2020 года — за ІІ кв. в сумме 4 500 грн, в октябре 2020 года — за ІІІ кв. в сумме 6 000 гривен.

При этом в месяцах, которые входят в расчетный период, работник отсутствовал на работе в марте 2020 года, а именно с 1 по 31 марта 2020 года работник находился в ежегодном отпуске.

При исчислении заработной платы для оплаты времени отпуска, начало которого приходится на дату после вступления в силу постановления № 1213 применяются нормы Порядка с изменениями.

Расчетный период для начисления средней заработной платы для оплаты времени отпуска начало которого в декабре 2020 года: декабрь 2019 года — ноябрь 2020 года.

Согласно норм Порядка с изменениями, внесенными постановлением 1213, премия за IV кв. в 2019 году, которая начислена и выплачена в январе 2020 года, будет относиться к заработной плате октября, ноября и декабря 2019 года; премия за I кв. в 2020 году, которая начислена и выплачена в апреле 2020 года, будет относиться к заработной плате января, февраля и марта 2020 года; премия за ІІ кв. в 2020 году, которая начислена и выплачена в июле 2020 года — к апрелю, мая и июню 2020 года; а премия за ІІІ кв. в 2020 году, которая начислена и выплачена в октябре 2020 года — к июлю, августу и сентябрю 2020 года.

Необходимо осуществить расчет части квартальной премии, которая будет относиться к каждому месяцу расчетного периода.

Для этого сумму премии за IV кв. в 2019 году необходимо разделить на количество отработанных рабочих дней IV кв. в 2019 году: 3 000 грн: 64 отработ. раб. дн = 46,88 грн и умножить на количество отработанных рабочих дней месяца, который относится к расчетному периоду (декабрь 2019 года): 46,88 грн х 21 отработ. раб. дн. декабря = 984,48 гривни.

раб. дн. декабря = 984,48 гривни.

Сумму премии за I кв. необходимо разделить на количество отработанных рабочих дней I кв.: 3 000 грн: 41 отработ. раб. дн = 73,17 грн но умножить на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду: 73,17 грн х 21 отработ. р. дн. января = 1 536,57 грн.; 73,17 — 20 отработ. р. дн. февраля = 1 463,40 грн; 73,17 х 0 отработ. р. дн. марта = 0 грн (в марте работник находился в ежегодном отпуске).

Сумму премии за ІІ кв. необходимо разделить на количество отработанных рабочих дней ІІ кв.: 4 500 грн: 60 отраб. р. дн = 75 грн и умножить на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду: 75 грн х 21 отраб. р. дн. апреля = 1 575 грн; 75 грн х 19 отраб. р. дн. мая = 1 425 грн; 75 грн х 20 отраб. р. дн. июня = 1 500 грн.

Сумму премии за ІІІ кв. необходимо разделить на количество отработанных рабочих дней ІІІ кв. : 6 000 грн: 65 отраб. р. дн = 92,31 грн и умножить на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду: 92,31 грн х 23 отраб. р. дн. июля = 2 123,13 грн; 92,31 грн х 20 отраб. р. дн. августа = 1 846,2 грн; 92,31 грн х 22 отраб. р. дн. сентября = 2 030,82 гривен.

: 6 000 грн: 65 отраб. р. дн = 92,31 грн и умножить на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду: 92,31 грн х 23 отраб. р. дн. июля = 2 123,13 грн; 92,31 грн х 20 отраб. р. дн. августа = 1 846,2 грн; 92,31 грн х 22 отраб. р. дн. сентября = 2 030,82 гривен.

Вместе с тем, необходимо отметить, что в случае начисления и выплаты премии за IV кв. в 2020 году (например в январе 2021 года) необходимо будет осуществить пересчет средней заработной платы для оплаты времени отпуска с учетом суммы премии за IV кв. в 2020 году, которая будет относиться до октября, ноября и декабря 2020 года.

Как рассчитывается средняя заработная плата, исходя из должностного оклада или размера минимальной заработной платы?

Если размер тарифной ставки, должностного (месячного) оклада работника установлен, например, на уровне размера прожиточного минимума, который ниже минимальной заработной платы, то расчет средней заработной платы будет проводиться исходя из размера минимальной заработной платы, но с учетом условий заключенного трудового договора.

При этом размер тарифной ставки, должностного (месячного) оклада работника необходимо сравнивать с размером минимальной заработной платы в эквиваленте полной занятости.

Например, при исчислении средней заработной платы с учетом положений абзацев третьего — пятого пункта 4 Порядка в декабре 2020 года работнику, который принят на 0,5 ставки с должностным окладом, установленным в штатном расписании 3 000 грн, что в эквиваленте полной занятости (6 000 грн) больше размера минимальной заработной платы на время расчета (на 01 декабря 2020 года — 5 000 грн), расчет будет проводиться исходя из должностного оклада, установленного в штатном расписании, то есть из 3 000 гривен. Если размер должностного оклада в эквиваленте полной занятости меньше размера минимальной заработной платы, то расчет проводится исходя из минимальной заработной платы.

Пример: Работник принят на работу 7 декабря 2020 года на 0,5 ставки, которая согласно штатного расписания — 1 135 гривен. Других выплат условиями трудового договора не предусмотрено. Работник 17 декабря сдал кровь захотел 18 декабря взять дополнительный день отдыха. Как рассчитать среднюю заработную плату работнику — донору за день сдачи крови и дополнительный день отдыха, сохранение которой предусмотрено статьей 9 Закона о донорстве крови и ее компонентов.

Других выплат условиями трудового договора не предусмотрено. Работник 17 декабря сдал кровь захотел 18 декабря взять дополнительный день отдыха. Как рассчитать среднюю заработную плату работнику — донору за день сдачи крови и дополнительный день отдыха, сохранение которой предусмотрено статьей 9 Закона о донорстве крови и ее компонентов.

Работник принят на работу в месяце, в котором состоялось событие, связанное с расчетом средней заработной платы, потому у работника отсутствует расчетный период. Следовательно расчет необходимо осуществить, исходя из должностного оклада, но должностной оклад работника (1 135 грн) меньше минимальной заработной платы (на 1 декабря 2020 года — 5 000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на время расчета, но с учетом условий заключенного трудового договора (0,5 ставки).

Размер минимальной заработной платы, установленный законодательством на время расчета, пропорционально к условиям заключенного трудового договора:

5 000 грн х 0,5 ставки = 2 500 гривен.

Если расчет средней заработной платы исчисляется исходя из должностного оклада или минимальной заработной платы, то ее начисление осуществляется путем умножения должностного оклада или минимальной заработной платы на количество месяцев расчетного периода.

То есть, если расчетный период два месяца, то должностной оклад или размер минимальной заработной платы необходимо умножить на два, если расчетный период двенадцать месяцев — на двенадцать.

Пример: Работнику установлен должностной оклад 3 000 гривен. Работника направили в командировку с 21 по 24 декабря 2020 года. Расчетный период — октябрь-ноябрь 2020 года. С 3 по 14 августа 2020 года работник находился на больничном, с 17 августа по 18 сентября — в ежегодном отпуске, с 21 сентября по 30 ноября — на предприятии был введен простой с оплатой 2/3 должностного оклада.

В соответствии с пунктом 2 Порядка исчесление средней зарплаты за время пребывания работника в командировке проводится исходя из выплат за два календарных месяца работы, которые предшествуют месяцу направления работника в командировку. В отмеченном примере работника направленно в командировку в декабре 2020 года, потому расчетным периодом является октябрь — ноябрь 2020 года.

В отмеченном примере работника направленно в командировку в декабре 2020 года, потому расчетным периодом является октябрь — ноябрь 2020 года.

В то же время, в октябре — ноябре 2020 года на предприятии был введен простой с оплатой 2/3 должностного оклада.

Согласно абзацу шестому пункта 2 Порядка время, в течение которого работник согласно законодательству не работал и за ним не хранился заработок или хранился частично, исключается из расчетного периода.

К этому времени, в частности, относится время простоя, которое оплачен исходя из 2/3 должностного оклада.

Частью четвертой пункта 2 Порядка установлено, что если в течение последних двух календарных месяцев, которые предшествуют месяцу, в котором происходит событие, с которым связана соответствующая выплата, работник не работал, средняя заработная плата исчисляется исходя из выплат за предыдущие два месяца работы.

В примере — это август — сентябрь 2020 года. В то же время, в этом периоде работник находился на больничном, в ежегодном отпуске и в простое.

В то же время, в этом периоде работник находился на больничном, в ежегодном отпуске и в простое.

В соответствии с пунктом 4 Порядка при исчислении средней заработной платы за последние два месяца не учитываются выплаты за время, в течение которого сохраняется средний заработок работника (за время исполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, командировки, вынужденного прогула и тому подобное) и помощь в связи со временной нетрудоспособностью.

То есть у работника отсутствует расчетный период для исчисления средней заработной платы для оплаты времени командировки. Поэтому расчет необходимо осуществлять исходя из должностного оклада, но должностной оклад работника (3 000 грн) меньше минимальной заработной платы (на 01 декабря 2020 года — 5 000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на время расчета.

При исчислении средней заработной платы за два месяца, исходя из должностного оклада или минимальной заработной платы, среднедневная заработная плата определяется путем деления суммы, рассчитанной в соответствии с абзацем пятого пункта 4 Порядка, на число рабочих дней за последние два календарных месяца, которые предшествуют месяцу в котором происходит событие, с которым связана соответствующая выплата, согласно графику предприятия, учреждения, организации.

Следовательно, в приведенном примере, средняя заработная плата для оплаты времени командировки будет составлять:

5 000 грн х 2 месяца = 10 000 грн — условный доход работника за два месяца;

10 000 грн: в 42 р. дн. (за два месяца расчетного периода) = 238,1 грн — среднедневная заработная плата работника;

238,1 грн х 4 дн. отп. = 952,4 гривен.

Пример: Работница, у которой 16. 12.2020 закончился отпуск по уходу за ребенком до 3-х лет, с 17.12.2020 оформила часть ежегодного отпуска на 10 календарных дней. Как рассчитать среднюю заработную плату для оплаты времени ежегодного отпуска, если в расчетном периоде нет начисленной заработной платы? При этом в декабре 2020 года работнице установлен должностной оклад 4 800 грн, который меньше минимальной заработной платы (на 01.12.2020 — 5 000 гривен).

12.2020 закончился отпуск по уходу за ребенком до 3-х лет, с 17.12.2020 оформила часть ежегодного отпуска на 10 календарных дней. Как рассчитать среднюю заработную плату для оплаты времени ежегодного отпуска, если в расчетном периоде нет начисленной заработной платы? При этом в декабре 2020 года работнице установлен должностной оклад 4 800 грн, который меньше минимальной заработной платы (на 01.12.2020 — 5 000 гривен).

Пунктом 2 Порядка установлено, что исчисление средней заработной платы для оплаты времени отпуска осуществляется исходя из выплат за последние двенадцать календарных месяцев работы, которые предшествуют месяцу предоставления отпуска.

В то же время в отмеченном случае работница находилась в отпуске по уходу за ребенком до 3-х лет, потому не имела заработной платы. То есть расчет необходимо осуществлять с учетом абзаца третьего пункта 4 Порядка, а именно исходя из должностного оклада, установленного на время расчета.

Следовательно, в приведенном примере, средняя заработная плата для оплаты времени отпуска будет:

5 000 грн х 12 месяцев = 60 000 грн — условный доход работника за двенадцать месяцев;

60 000 грн: 355 кал. дн. = 169,01 грн — среднедневная заработная плата;

дн. = 169,01 грн — среднедневная заработная плата;

169,01 грн х 10 дн. отпуска = 1 690,1 гривен.

Пример: Работником, который принят на работу 10 декабря 2020 года на должность начальника отдела с должностным окладом 6 000 грн, с 21 декабря п. г. заключен контракт о прохождении военной службы на время особого периода. Как расчитать среднюю зарплату, сохранение которой предусмотрено статьей 119 КЗоТ.

Учитывая положение Порядка с изменениями, внесенными постановлением 1213, расчет средней зарплаты необходимо осуществить исходя из должностного оклада. При этом на время расчета средней заработной платы должностной оклад работника, в отмеченном примере, выше размера минимальной заработной платы (на 01.12.2020 — 5 000 гривен). Следовательно исчисление средней зарплаты осуществляется исходя из должностного оклада.

7 000 грн х 2 месяца = 14 000 грн — условный доход работника за два месяца;

14 000 грн: в 42 р. дн. (за два месяца расчетного периода октябрь — ноябрь) = 333,33 грн — среднедневная заработная плата работника;

дн. (за два месяца расчетного периода октябрь — ноябрь) = 333,33 грн — среднедневная заработная плата работника;

Средняя заработная плата работника за декабрь 2020 года, который заключил контракт на прохождение военной службы на особый период с 21 декабря 2020 года, будет:

333,33 грн х в 8 р. дн. (рабочие дни декабря, которые оплачиваются за средним заработком) = 2 666,64 гривен.

Относительно неприменения коэффициента корректировки заработной платы при повышении тарифных ставок (должностных окладов)

Изменениями, внесенными постановлением 1213 а Порядок, в частности, исключена норма относительно применения коэффициента корректировки при исчислении средней заработной платы в случае повышения тарифных ставок (должностных окладов) в расчетном периоде или в периоде сохранения средней заработной платы.

То есть, в случае повышения тарифных ставок (должностных окладов), например с 1 января 2021 года, все выплаты, которые учитываются при расчете средней заработной платы будут учитываться в том размере, в котором они начислены без применения коэффициента повышения тарифных ставок (должностных окладов).

При этом, оснований для пересчета средней заработной платы, которая сохранилась за работниками до вступления в силу постановления 1213 и была начислена с учетом коэффициентов повышения тарифных ставок (должностных окладов), нет, но в дальнейшем ее размер корректироваться не будет.

Пример: Работник в октябре 2019 года заключил контракт на прохождение военной службы сроком на три года. Среднедневная заработная плата работника на момент вступления на военную службу составляла 238,1 гривен. Условиями коллективного договора предприятия, с которым заключен трудовой договор работника, предусмотрено с 1 января календарного года ежегодное повышение должностных окладов на 10 процентов всем работникам предприятия. Изменится ли размер среднедневной заработной платы работника с 1 января 2021 года?

В январе 2020 года среднедневная заработная плата работника, который проходит военную службу по контракту во время действия особого периода, учитывая положения Порядка, которые действовали на то время, была откорректирована на коэффициент повышения его должностного оклада 1,1.

Поэтому в течение 2020 года размер среднедневной заработной платы, с которой ежемесячно рассчитывалась средняя заработная плата, которая сохранилась за работником, составляла 261,91 грн (238,1 грн х 1,1).

В январе 2021 года на предприятии состоялось очередное повышение должностных окладов, в том числе и по должности работника, который проходит военную службу по контракту.

Вместе с тем, учитывая положение Порядка с изменениями, внесенными постановлением 1213, в январе 2021 года и в дальнейшем оснований для применения коэффициента повышения должностного оклада нет, как и нет оснований для отмены уже учтенных коэффициентов повышения должностных окладов при исчислении среднедневной заработной платы.

Следовательно, размер среднедневной заработной платы, из которой ежемесячно будет рассчитываться средняя заработная плата в течение прохождения работником военной службы по контракту, останется неизменным и будет составлять 261,91 гривни.

Работайте удаленно и мониторьте деятельность партнеров, конкурентов и сотрудников с помощью нового инструмента — LIGA360. IT-экосистема является единым рабочим пространством для всей команды, который содержит персональные наборы инструментов для работы юристов, финансистов, маркетинга, службы безопасности, PR, HR и удобных внутренних коммуникаций. Узнать больше

Что входит в средний заработок

Что входит в средний заработок – этот вопрос актуален при расчете отпускных, компенсационных выплат, заработка за дни нахождения в рабочих поездках и в других случаях. Правила произведения вычислений по усредненному значению заработной платы наемных работников утверждены в ст. 139 ТК РФ и правительственном постановлении от 24.12.2007 г. № 922. Отдельные нормы предусмотрены для средних значений доходных поступлений сотрудников при выведении суммы пособий и оформлении справки, предназначенной для службы занятости.

Какие выплаты включаются в расчет среднего заработка

Перечень выплат, которые подлежат учету в составе расчетной базы при вычислении усредненного показателя заработка, приведен в п. 2 Положения из Постановления № 922. Что входит в среднюю заработную плату? Все виды начислений, произведенных работнику за фактически отработанные смены, часы и дни. В эту группу доходов включают:

- зарплату, рассчитанную по тарифам и окладам;

- сдельный заработок, полученный за проделанную работу;

- процентные вознаграждения, которые работнику причитаются по нормам трудового соглашения и зависят от результатов продаж в расчетном периоде.

Кроме того, нужно учитывать, что входит в расчет средней заработной платы и стоимостная оценка зарплаты, которая была выдана физическому лицу в натуральной форме. Учитывать надо и премиальные вознаграждения, которые оговорены действующим на предприятии внутренним актом о премировании.

Осуществляемые работодателями надбавки и доплаты в процентном отношении к тарифам и окладам для расчета среднего заработка учитываются в обязательном порядке. В эту категорию начислений входят выплаты за имеющийся у сотрудника стаж работы в конкретной фирме или отрасли, за общий трудовой опыт, за временное совмещение нескольких специальностей, осуществление руководящих функций при бригадном методе работы, за знание одного или нескольких иностранных языков, присвоенную классность, чин или мастерство, территориальные надбавки и коэффициенты и т.п.

В эту категорию начислений входят выплаты за имеющийся у сотрудника стаж работы в конкретной фирме или отрасли, за общий трудовой опыт, за временное совмещение нескольких специальностей, осуществление руководящих функций при бригадном методе работы, за знание одного или нескольких иностранных языков, присвоенную классность, чин или мастерство, территориальные надбавки и коэффициенты и т.п.

Для расчета средней заработной платы учитываются выплаты, которые напрямую зависят от созданных работодателем условий на рабочих местах. Эта норма касается вредных и опасных условий, периодов, когда выполнение трудовой функции происходит в ночное время, в дни государственных праздников и в выходные.

Учитываются ли отпускные при расчете среднего заработка?

По правилам постановления № 922 отпускные нельзя включать в расчетную базу. Обоснование такой позиции заключается в том, что дни отпуска относятся к исключаемым из расчета периодам, в которые за работником сохраняется его средний заработок. Если дни вычтены из общей базы, то вычитать надо и суммы, начисленные за этот интервал времени. Поэтому на вопрос «входят ли в средний заработок отпускные?» – ответ отрицательный.

Если дни вычтены из общей базы, то вычитать надо и суммы, начисленные за этот интервал времени. Поэтому на вопрос «входят ли в средний заработок отпускные?» – ответ отрицательный.

Ложными являются не только утверждения о том, что отпускные учитываются при расчете среднего заработка, но и что в расчетной базе участвуют социальные начисления. Нельзя включать в общую сумму дохода для выведения среднего заработка компенсацию за проезд, возмещение стоимости питания, обучения, выплату материальной помощи. Исключению подлежат и дни больничных, которые табелировались по признаку временной нетрудоспособности.

Входят ли командировочные в расчет среднего заработка?

Время нахождения в рабочих поездках не может быть отнесено к расчетной базе. Об этом говорится в письме Минтруда РФ от 13.08.2015 г. № 14-1/В-608. Обоснование позиции законодателей заключается в том, что работнику сохраняется средняя зарплата и выплачиваются суточные за каждый день его пребывания в командировке. Периоды, в которые сохранялся средний заработок, для расчета не принимаются, поэтому включать в расчет суточные и другие, начисленные за время командировки, суммы нельзя (пп. «а» п. 5 постановления № 922).

«а» п. 5 постановления № 922).

Получение зарплаты

Работодатели должны платить работникам за всю выполненную работу. Работодатели должны выплачивать сотрудникам согласованную заработную плату в обычный, запланированный день выплаты жалованья — и платить им не реже одного раза в месяц. У работодателей есть много вариантов оплаты труда сотрудников — чеком, наличными, прямым депозитом или даже предоплаченной заработной платой или дебетовыми картами, если для сотрудника нет никаких затрат на доступ к своей заработной плате.

Сотрудники, которые не получают всю причитающуюся заработную плату за выполненную работу, могут подать жалобу о нарушении прав на рабочем месте.

Требования к оплате

Заработная плата

Сотрудники должны получать оплату за всю работу по ставке, согласованной с их работодателем. Эта ставка может представлять собой почасовую оплату, оклад, фиксированную ставку, сдельную оплату, комиссию и т. Д. Или их комбинацию.

Когда работнику почасовая оплата, ему должны оплачиваться все отработанные часы. «Отработанное время» определяется как «все часы, в течение которых работник уполномочен или требуется, заведомо известен или обоснованно полагает, что он находится в помещении или на предписанном рабочем месте.”

«Отработанное время» определяется как «все часы, в течение которых работник уполномочен или требуется, заведомо известен или обоснованно полагает, что он находится в помещении или на предписанном рабочем месте.”

Это может включать:

- Время в пути,

- Необходимое время обучения и встречи,

- Время ожидания,

- Дежурный по телефону и

- Время одевания и снятия форменной одежды или средств индивидуальной защиты (СИЗ).

В некоторых случаях периоды приема пищи также могут считаться отработанными часами.

Сотрудникам, которые работают «неавторизованные» часы или сверхурочно без разрешения работодателя, должна быть выплачена оплата за отработанные часы, хотя они могут быть подвергнуты дисциплинарному взысканию за это.Сотрудники не могут добровольно работать в коммерческих компаниях без оплаты. Они также не могут выбирать или требовать от своего работодателя работать «не в часы».

Независимо от того, как оплачивается служащий, его ставка оплаты должна быть не ниже текущей государственной минимальной заработной платы. И большинству сотрудников, работающих более 40 часов в неделю, приходится оплачивать сверхурочные.

И большинству сотрудников, работающих более 40 часов в неделю, приходится оплачивать сверхурочные.

Установленная заработная плата

Сотрудники и работодатели могут заключать соглашения об оплате, которые являются более благоприятными, чем закон штата. Эти договоренности считаются «согласованной заработной платой».«Согласованная заработная плата может включать в себя множество различных видов оплаты, включая обычную почасовую оплату или надбавку к оплате за определенные задачи или смены. Это может включать разницу в смену, оплату за работу в опасных условиях, удвоение рабочего времени в праздничные дни, оплату по вызову и т. Д. Согласованную заработную плату необходимо включать в любой расчет сверхурочной работы, если сотрудники, имеющие право на сверхурочную работу, работают более 40 часов в неделю.

Повышение зарплаты

Работодатели не обязаны повышать заработную плату сотрудников, за исключением случаев, когда работнику выплачивается минимальная заработная плата и минимальная заработная плата не повышается. Минимальная заработная плата в Вашингтоне увеличилась до 13,69 доллара с 1 января 2021 года. Минимальная заработная плата будет ежегодно корректироваться с учетом инфляции, начиная с 2021 года.

Минимальная заработная плата в Вашингтоне увеличилась до 13,69 доллара с 1 января 2021 года. Минимальная заработная плата будет ежегодно корректироваться с учетом инфляции, начиная с 2021 года.

Зарплата

Работодатели обязаны платить сотрудникам не реже одного раза в месяц в соответствии с установленным графиком дня выплаты жалованья. Работодатель может потребовать от сотрудников подписаться на получение прямого депозита, если это не налагает дополнительных затрат на сотрудника. Работодатели также могут предлагать сотрудникам платить с помощью дебетовых или предоплаченных зарплатных карт. Если за использование этих карт взимается комиссия, работодатель должен предоставить альтернативу, которая позволяет сотрудникам получать доступ к своей заработной плате без каких-либо сборов или затрат, связанных с снятием средств.

Недостаточные фонды (NSF)

Если зарплата «отскакивает» или в ней отказывают из-за недостаточности средств, служащий может подать жалобу на нарушение прав рабочих. L&I не может взыскать никаких банковских комиссий или сборов, связанных с ненадлежащим чеком. Если работодатель регулярно выдает плохие чеки, это может быть делом правоохранительных органов.

L&I не может взыскать никаких банковских комиссий или сборов, связанных с ненадлежащим чеком. Если работодатель регулярно выдает плохие чеки, это может быть делом правоохранительных органов.

Окончательная зарплата

Если сотрудник увольняется или увольняется, его последняя зарплата должна быть выплачена не позднее следующего запланированного дня зарплаты. Работодатели не могут удержать окончательную зарплату, если работник не сдаст ключи, форму, инструменты, оборудование и т. Д.Существуют особые правила удержаний из окончательной зарплаты.

Выходное пособие, личный отпуск и время отпуска являются добровольными льготами. Работодатели могут выбрать выплату этих пособий при окончательной зарплате. Если вы считаете, что вам причитаются какие-либо из этих согласованных льгот, вы можете связаться с адвокатом или подать заявление в суд мелких тяжб.

К оплачиваемым отпускам по болезни предъявляются отдельные требования, которым должны следовать работодатели.

Плата за явку, оплата по вызову, суточные и компенсация расходов

Оплата труда сотрудникам сверх установленного времени обычно не требуется, если между сотрудником и работодателем нет специального соглашения или если этого требует коллективный договор.Закон штата, как правило, не требует следующих видов платежей:

Плата за явку

Работодатели не обязаны платить сотрудникам, если они явились в свою смену и сказали, что они не нужны для работы. Оплачиваются только фактически отработанные часы.

Оплата по телефону

Работодатели могут потребовать, чтобы сотрудник был «на связи» и был доступен для работы в экстренных случаях или по мере необходимости. Работодатели, как правило, не обязаны платить сотрудникам, находящимся «по вызову», за исключением случаев, когда сотрудник фактически призван на работу.Однако, если работодатель налагает значительные ограничения на то, как работник проводит свое время по вызову, это время может потребоваться компенсировать как отработанные часы.

Если дежурный сотрудник вызывается на дежурство, время, которое он тратит на решение проблемы на рабочем месте, считается отработанным. Работодатели могут предложить «оплату по вызову», если это согласовано с работником или требуется коллективным договором. Заработная плата по вызову, выплачиваемая сотрудникам, не призванным на работу, не регулируется законодательством о минимальной заработной плате или сверхурочной работе и не считается «отработанным временем».«Если сотрудник возвращается к работе, его обычная или согласованная заработная плата (например, надбавки за вызов, разница в смену и т. Д.) Применяется ко всем отработанным часам, включая сверхурочные.

Возмещение суточных или иных расходов

Компенсация или фиксированные ставки, выплачиваемые за питание и проживание во время путешествия, часто называемые суточными, не требуются законодательством штата. Кроме того, компенсации за топливо, плату за парковку, дорожные сборы или другие покупки, сделанные сотрудником для бизнеса, являются льготами, предоставляемыми бизнесом по своему усмотрению.

Примечание : Невозмещенные расходы, оплаченные сотрудником, могут вычитаться из налогооблагаемой базы — обратитесь к налоговому консультанту для получения дополнительной информации.

Как рассчитать отпускные для сменных сотрудников за 4 простых шага

Если вы скачали наш бесплатный ресурс, приступим.

1. Соберите соответствующую информацию о сотрудниках

Когда вы откроете нашу рабочую книгу, вы найдете таблицу с соответствующей информацией о сотрудниках. Здесь вы сможете рассчитать отпускные для более чем 20 сотрудников, работающих посменно.(Вы можете добавить больше строк, т. Е. Больше сотрудников.)

Начните с ввода имен ваших сотрудников в столбец E (см. Снимок экрана ниже).

Затем вам нужно будет определить подходящую ставку начисления. (Если вы находитесь в США, существуют рекомендуемые ставки начисления для каждой отрасли.) После подтверждения введите скорость начисления в ячейку B21.

Теперь введите почасовую ставку для каждого сотрудника в столбце H. После этого введите количество часов, отработанных за период, в столбце I.

Примечание: вы можете умножить количество рабочих часов в неделю на вашем предприятии на количество недель, которые вы предоставляете каждому сотруднику в отпуск. Итак, если ваши сотрудники работают 40 часов в неделю, а вы даете им 2 недели отпуска, вы должны ввести 80 часов в соответствующую ячейку.

Ура! На этом ваша работа заканчивается — все остальное сделает наш шаблон. Для каждого сотрудника у вас будут следующие расчеты: отпускные, заработанные за период оплаты, часы отпуска, заработанные за период оплаты, общая сумма отпускных, заработанная за год, и общее количество часов отпуска, заработанных за год.Вам не о чем больше беспокоиться. Но, если вам нравится математика и вы хотите научиться вычислять эту информацию самостоятельно, продолжайте читать. К концу этой статьи вы сможете рассчитывать отпускные без какого-либо шаблона. Иди ты!

Иди ты!

2. Рассчитать размер отпускных

Давайте попробуем первую формулу. Чтобы рассчитать коэффициент накопления отпусков, вам нужно разделить общее количество часов отпуска ваших сотрудников в год на общее количество отработанных часов в год.Например, предположим, что один из ваших сотрудников работает 40 часов в неделю с оплатой раз в две недели с 80 часами отпуска в год.

Чтобы рассчитать количество часов, которое этот сотрудник должен проработать в год, возьмите количество часов, отработанных за период оплаты (в данном случае 80 часов), и умножьте его на количество зарплатных чеков, получаемых вашим сотрудником в год (26 зарплаты по нашему примеру). Восемьдесят часов, умноженные на 26 зарплат, равняются 2080.

Теперь разделите общее количество часов отпуска ваших сотрудников в год на общее количество часов, которые они работают в год.Восемьдесят часов, разделенные на 2080, равняются 3,85%, или 4%, если округлить в большую сторону. Таким образом вы рассчитываете коэффициент накопления отпускных. Это было не так уж плохо, правда?

Это было не так уж плохо, правда?

3. Подсчитайте общее количество часов отпуска за год

Пора распаковывать следующий набор вычислений. Чтобы подсчитать общее количество часов отпуска за год, умножьте количество часов отпуска за период оплаты на количество зарплат, получаемых сотрудником за год.

Чтобы получить количество часов отпуска за период оплаты, умножьте коэффициент накопления отпусков (например,г. 4%) по отработанным часам за платежный период. Продолжим приведенный выше пример: если ваш период оплаты составляет 80 часов, а отраслевой стандарт составляет 4%, то 4% (или 0,04), умноженные на 80 часов, равняются 3,2 часа.

Теперь умножьте часы отпуска за период оплаты (в данном случае 3,2 часа) на количество зарплат, получаемых сотрудником за год (26). Таким образом, 3,2 часа, умноженные на 26 зарплат, равняются 83,2 часа. Вы в ударе!

4. Рассчитать отпускные за период оплаты и за год

Для расчета отпускных за период умножьте количество отработанных за период отпусков на почасовую ставку. Предположим, сотрудник отрабатывает три часа отпуска за период оплаты (как было рассчитано ранее) с почасовой ставкой 15 долларов в час. Три часа, умноженные на 15 долларов в час, равняются 48 долларам.

Предположим, сотрудник отрабатывает три часа отпуска за период оплаты (как было рассчитано ранее) с почасовой ставкой 15 долларов в час. Три часа, умноженные на 15 долларов в час, равняются 48 долларам.

Наконец, чтобы рассчитать общую сумму отпускных в год, умножьте общее количество часов отпуска в год на почасовую ставку. В качестве примера возьмем наши расчеты из раздела 3. Если общее количество отпускных часов в год составляет 83, общая сумма отпускных будет составлять: 83 часа, умноженные на ставку 15 долларов за час, равняются 1248 долларам.

Молодец!

Теперь у вас есть полное представление о формулах, используемых в нашем шаблоне Excel. Эти расчеты станут проще с практикой, но эта задача может занять много времени, особенно если вы делаете это в одиночку. Веб-инструменты могут помочь вам рассчитать отпускные, хотя и у них есть свои недостатки. Например, некоторые правительственные веб-сайты предлагают калькуляторы отпускных для посменных сотрудников, но вы должны ответить на ряд вопросов, прежде чем получать свои цифры, что может еще больше потратить ваше время.

Вместо этого рассмотрите более передовые технические решения. Возможность отслеживать время и посещаемость избавит вас от необходимости самостоятельно рассчитывать все это, даже если вы только что доказали, что более чем способны на это. Наше программное обеспечение для составления расписаний позволяет вам отслеживать сменные часы и количество часов, отработанных каждым сотрудником, синхронизировать с вашей системой расчета заработной платы и управлять отчетами. Независимо от того, является ли математика вашей сильной стороной, эти функции будут огромным подспорьем для вашего бизнеса.

Вы принимали «отдых» в этом году? Расскажите об этом в комментариях ниже!

Часто задаваемые вопросы о выплате и взимании заработной платы

Доступны ли услуги, предоставляемые Отделом труда, для всех рабочих?

Нет, прежде чем Отделение труда сможет оказать помощь в связи с невыплатой заработной платы и / или пособий, между работником и работодателем должны существовать трудовые отношения. Услуги Подразделения не распространяются на служащих федерального правительства, служащих подрядчиков федерального правительства или независимых подрядчиков.

Услуги Подразделения не распространяются на служащих федерального правительства, служащих подрядчиков федерального правительства или независимых подрядчиков.

Взимает ли Отдел труда плату за рассмотрение жалобы на заработную плату?

Нет, услуги, предоставляемые Дивизионом, предоставляются бесплатно.

Как сотрудник подает жалобу или просит о помощи в Отделе труда?

Заполнив форму запроса о помощи (RFA).Сотрудники могут подать жалобу, используя бумажную форму RFA, которую можно распечатать с нашего веб-сайта, или использовать электронную версию формы, доступную на главной странице нашего веб-сайта.

Как часто работодатель должен выплачивать заработную плату?

Работодатели должны выплачивать своим работникам всю причитающуюся заработную плату не реже двух раз в месяц с не более чем девятнадцатью днями между днями выплаты зарплаты, если только Уполномоченный по труду не дает специального согласия на реже выплату.

Как мне узнать, заключил ли мой работодатель специальный договор?

ФайлыСпециального соглашения хранятся в офисе Уполномоченного. Чтобы узнать, есть ли у конкретной компании особое соглашение с этим агентством, позвоните по телефону 304 558 7890 и попросите поговорить с кем-нибудь в этом офисе.

Что делать, если у компании нет соглашения с Уполномоченным, и мне не платят должным образом?

Любой сотрудник, который не получает заработную плату не реже двух раз в месяц или получает зарплату дважды в месяц, но между днями выплаты зарплаты более девятнадцати дней, может подать в это агентство запрос о помощи (RFA), чтобы инициировать расследование выплаты заработной платы.

Кто решает, когда будет выплачиваться заработная плата?

Работодатели несут ответственность за установление времени и места выплаты заработной платы, что в основном означает принятие решения о том, когда и где будут выписываться зарплаты сотрудникам. Работодатели также несут ответственность за установление семидневной рабочей недели, а также за начало и конец периода оплаты труда. Пока этот выбор соответствует положениям Закона о выплате и сборе заработной платы, такие решения полностью оставлены на усмотрение работодателя.

Работодатели также несут ответственность за установление семидневной рабочей недели, а также за начало и конец периода оплаты труда. Пока этот выбор соответствует положениям Закона о выплате и сборе заработной платы, такие решения полностью оставлены на усмотрение работодателя.

Что делать, если моя зарплата задерживается?

Работодатели обязаны выплачивать заработную плату не реже двух раз в месяц с не более чем девятнадцатидневным перерывом между выплатами, а также выплачивать своим работникам всю заработную плату, полученную до двенадцатого дня, непосредственно предшествующего дню выплаты, включительно. Если работодатель не выполняет эти требования, работник может довести такие вопросы до сведения этого агентства, подав запрос о помощи (RFA).Если несвоевременная выплата заработной платы носит единовременный характер и работодатель уже принял меры для немедленного решения проблемы, ситуация не потребует подачи запроса о помощи (RFA).

Обязаны ли работодатели предоставлять своим сотрудникам отпуск и отпуск по болезни?

Нет, закон штата не требует, чтобы работодатели предоставляли сотрудникам какие-либо дополнительные льготы, такие как отпускные, отпускные, отпускные, отпуск по болезни и т. Д.своим сотрудникам. Однако, когда работодатель решает предоставить такие льготы, работодатель несет ответственность за установление письменной политики, описывающей, как эти льготы зарабатываются и выплачиваются.

Учитываются ли дополнительные выплаты как часть окончательной заработной платы? Если нет, когда я должен получить оплату за эти льготы?

Дополнительные льготы, которые в соответствии с политикой компании должны выплачиваться непосредственно работнику, обычно выплачиваются в качестве окончательной заработной платы.Однако, если письменная политика работодателя определяет, что такие льготы выплачиваются в любое время, кроме увольнения с работы, льготы будут выплачиваться не в качестве окончательной заработной платы, а во время, указанное в политике компании.

Есть ли у работодателя возможность изменить свою политику дополнительных льгот?

Да, поскольку закон штата не требует, чтобы работодатели предоставляли своим сотрудникам дополнительные льготы, они имеют право изменить или даже прекратить свою существующую политику, направив письменное уведомление пострадавшим сотрудникам по крайней мере за один период выплаты заработной платы до того, когда произойдет изменение. произойдет.

Влияет ли изменение в политике на дополнительные льготы, полученные в соответствии с условиями предыдущей политики?

Хотя работодатель может изменить письменную политику в любое время, направив сотрудникам уведомление о периоде предоплаты, сотрудникам должно быть разрешено исчерпать все льготы, которые уже были заработаны или начислены в соответствии с предыдущей политикой.

Может ли работодатель выплачивать неиспользованные льготы одним сотрудникам, когда они уходят из компании, но не выплатить другим?

Да, работодатели имеют право определять в своих письменных политиках конкретные положения и условия, которые могут ограничивать выплату неиспользованных льгот определенным сотрудникам, в то же время позволяя выплачивать те же льготы другим. Если работодатель решит включить такие положения в свою письменную политику, условия, допускающие такие различия, должны быть четко указаны и / или определены.

Если работодатель решит включить такие положения в свою письменную политику, условия, допускающие такие различия, должны быть четко указаны и / или определены.

Считаются ли комиссионные с продаж заработной платой?

Хотя работодатели имеют право устанавливать условия получения и выплаты комиссионных продаж, после определения комиссионных, подлежащих выплате работнику, они считаются заработной платой.

Может ли работодатель удерживать деньги из заработной платы без разрешения работника?

Работодателям разрешается удерживать определенные удержания из заработной платы сотрудника без получения специального письменного разрешения сотрудника. В дополнение к обычным налогам на заработную плату, некоторые примеры допустимых удержаний включают взносы профсоюзов или клубов, выплаты кредитным союзам, благотворительным организациям, сберегательные планы, взносы на медицинское страхование, взносы в пенсионные планы и т. Д.Вычеты из заработной платы для возмещения аванса, предоставленного работнику в счет его или ее будущей заработной платы, или для исправления ошибок в заработной плате также попадают в категорию допустимых вычетов. Помимо тех удержаний из заработной платы, которые разрешены законодательством штата или требуются по решению суда, работодатели должны получить письменное нотариально заверенное согласие работника, прежде чем брать какие-либо другие удержания из заработной платы. Согласие сотрудника должно включать заполненную «Форму назначения будущей заработной платы», которую можно распечатать на веб-сайте Подразделения.

Д.Вычеты из заработной платы для возмещения аванса, предоставленного работнику в счет его или ее будущей заработной платы, или для исправления ошибок в заработной плате также попадают в категорию допустимых вычетов. Помимо тех удержаний из заработной платы, которые разрешены законодательством штата или требуются по решению суда, работодатели должны получить письменное нотариально заверенное согласие работника, прежде чем брать какие-либо другие удержания из заработной платы. Согласие сотрудника должно включать заполненную «Форму назначения будущей заработной платы», которую можно распечатать на веб-сайте Подразделения.

Может ли работодатель снизить почасовую ставку или оклад работника?

Да, при соблюдении требований к минимальной заработной плате работодатели могут снизить почасовую ставку или размер заработной платы работника после предоставления работнику письменного уведомления о сроке авансового платежа о том, когда произойдут изменения. Если заработная плата сотрудника снижается без такого уведомления, он может подать в Отдел труда запрос о помощи (RFA) на разницу между почасовой ставкой (или суммой заработной платы), полученной ранее сотрудником, и сниженной ставкой, выплаченной на первая проверка, отражающая изменение.

Если заработная плата сотрудника снижается без такого уведомления, он может подать в Отдел труда запрос о помощи (RFA) на разницу между почасовой ставкой (или суммой заработной платы), полученной ранее сотрудником, и сниженной ставкой, выплаченной на первая проверка, отражающая изменение.

Разрешено ли работодателям оплачивать своим сотрудникам разные почасовые ставки за выполнение разных обязанностей?

Да, если сотрудники заранее проинформированы о том, что будут применяться другие ставки оплаты труда и соблюдены требования к минимальной заработной плате, работодатели могут установить график почасовой оплаты труда, который будет применяться к различным ситуациям или обстоятельствам.Некоторые примеры могут включать в себя выплату другой ставки оплаты за определенный тип работы, за работу по другому графику или смене, за время, пока сотрудник ожидает приема на работу, или за время, которое сотрудник тратит на поездки в разные места работы и обратно. которые происходят в течение обычного рабочего дня.

которые происходят в течение обычного рабочего дня.

Если мой работодатель отправит меня домой по прибытии на работу или изменит мое расписание без предварительного уведомления, имею ли я право явиться на работу?

Нет, работодатели обязаны платить своим сотрудникам только за то время, которое им разрешено или допущено к работе, если только у этого работодателя нет письменной политики или контракта, требующего выплаты заработной платы при таких обстоятельствах.

Имеет ли работодатель право уволить кого-либо за неявку на работу, когда губернатор объявил чрезвычайное положение?

Законы, применяемые этим агентством, не касаются найма и увольнения сотрудников, а только взыскания невыплаченной заработной платы и дополнительных льгот. Если работодатель не нарушает законы о дискриминации сотрудников или условия трудового договора или коллективного договора, они имеют право нанимать и увольнять своих сотрудников «по желанию» без объяснения своих действий.

Если работодатель закрывает свой бизнес из-за погодных условий или других непредвиденных обстоятельств и не позволяет сотрудникам работать по обычному графику, имеют ли эти сотрудники право на какую-либо компенсацию за то время, когда им не разрешили работать?

Отделение труда не имеет полномочий требовать от работодателей выплаты своим работникам при таких обстоятельствах, если только работодатель не имеет письменной политики, в которой говорится об обратном.

Когда работодатель закрывает свои двери на какое-то время и не разрешает сотрудникам работать, может ли работодатель требовать от сотрудников использовать часы отпуска для покрытия пропущенных дней?

Да, работодатели имеют право требовать от сотрудников использовать имеющиеся у них дни отпуска, больничные, часы отпуска и т. Д. Для заполнения таких пропущенных дней.

Когда я получу свою последнюю заработную плату после увольнения?

Правила выплаты окончательной заработной платы одинаковы независимо от того, увольняется ли сотрудник, увольняется или увольняется по иным причинам, то есть в следующий обычный день выплаты заработной платы, в который была бы выплачена заработная плата, если бы работник продолжал работать.

Что делать, если истек срок выплаты моей последней заработной платы, но мне все еще не заплатили?

Любой сотрудник, который не получит свою последнюю заработную плату до следующего обычного дня выплаты зарплаты, в котором такая заработная плата обычно выплачивалась бы, если бы продолжал работать, может подать жалобу на невыплаченную заработную плату в Отделение труда, подав запрос о помощи (RFA). ).

Что, если мой работодатель выплатит мою последнюю заработную плату, но не в установленные сроки? Применяется ли к работодателю какие-либо штрафы при таких обстоятельствах?

Закон о выплате и сборе заработной платы Западной Вирджинии предусматривает оценку заранее оцененных убытков в качестве денежного штрафа работодателям, которые не выплачивают последнюю заработную плату своевременно. Такой ущерб рассчитывается как двукратная (2) общая сумма невыплаченной заработной платы или дополнительных пособий. Поскольку это агентство не имеет полномочий оценивать такие штрафы, для того, чтобы добиться взыскания заранее оцененных убытков, работник должен подать жалобу в магистрат или окружной суд округа, в котором выполнялась работа. Сотрудники могут подать жалобу самостоятельно или нанять адвоката для их представления.

Поскольку это агентство не имеет полномочий оценивать такие штрафы, для того, чтобы добиться взыскания заранее оцененных убытков, работник должен подать жалобу в магистрат или окружной суд округа, в котором выполнялась работа. Сотрудники могут подать жалобу самостоятельно или нанять адвоката для их представления.

Разрешено ли работодателю удерживать заработную плату, потому что работник не сдал форму или ключ?

Нет, закон штата не позволяет удерживать окончательную заработную плату работника по любой причине.Работодатели должны решать вопросы, связанные с невозвращенным имуществом или другим ущербом, который мог быть причинен сотрудником или бывшим сотрудником, через магистрат или окружной суд.

Требует ли Закон о выплате и сборе заработной платы (WPC), чтобы я получал автоматическое повышение прожиточного минимума каждый год или повышение после получения положительной оценки?

Нет, до тех пор, пока вы получаете как минимум текущую минимальную заработную плату, если применимо, мы не можем требовать от вашего работодателя повышения вам ни при каких условиях.

Нужно ли при расчете почасовой оплаты учитывать отпуск и время болезни? | Работа

Почасовая ставка сотрудника за работу основывается на его зарплате и количестве часов, которое он должен отработать. При расчете почасовой ставки не включайте никакую другую компенсацию, такую как сверхурочные или бонусные выплаты, или стоимость, предусмотренная программой льгот для сотрудников, например отпуск или оплата по болезни. Прежде чем рассчитывать почасовую ставку, проверьте, является ли сотрудник почасовой оплатой, и используйте назначенную почасовую ставку вместо ее расчета.

Стандартные часы

Каждая компания может определить стандартное количество часов, которое штатный сотрудник должен отработать для каждой работы. Часы обычно выражаются в часах в день, часах в неделю или часах в году. Например, если сотрудник должен работать восемь часов в день пять дней в неделю, это то же самое, что 40 часов в неделю или 2080 часов в год. Если стандартное рабочее время составляет 7,5 часов в день пять дней в неделю, это то же самое, что 37,5 часов в неделю или 1950 часов в год.

Заработная плата за полный рабочий день

Почасовую ставку следует рассчитывать только для наемного сотрудника, поскольку почасовые сотрудники уже имеют фиксированную почасовую ставку. Заработная плата сотрудника часто выражается в виде годовой цифры, например 30 000 долларов в год. Не добавляйте к заработной плате сотрудника какой-либо другой доход, например, бонус, при расчете почасовой ставки. Если у сотрудника есть сверхурочная работа, это показатель того, что он не является наемным работником.

Расчет почасовой оплаты

Чтобы преобразовать заработную плату при полной занятости в почасовую, используйте стандартные часы работы для расчета почасовой оплаты труда.Например, чтобы преобразовать годовой оклад в 52 000 долларов в почасовую оплату для работы, требующей 2080 часов в год, разделите 52 000 на 2080, чтобы получить почасовую ставку в 25 долларов. Чтобы преобразовать заработную плату в размере 825 долларов в неделю в почасовую ставку для работы, требующей 37,5 часов в неделю, разделите 825 на 37,5, чтобы получить почасовую ставку в 22 доллара.

Выплаты сотрудникам

Хотя большинство компаний предоставляют сотрудникам, занятым полный рабочий день, отпуск или больничный, закон не требует от них этого делать. Оплата отпуска и болезни считается вознаграждением работника, а не частью его заработной платы.При расчете почасовой ставки для наемного работника не включайте отпуск, больничный или стоимость любого другого вознаграждения работнику.

Ссылки

Ресурсы

Писатель Биография

Опыт Стива МакДоннелла в ведении бизнеса и создании компаний дополняет его технические знания в области информации, технологий и человеческих ресурсов. Он получил степень в области информатики в Дартмутском колледже, работал в редакционной коллегии WorldatWork, вел блог Spotfire Business Intelligence и опубликовал книги и главы в книгах для International Human Resource Information Management и Westlaw.

Оплата отпускных — Canada.ca

3. Справочная информация

Отпускные определяются как процент от заработной платы работника в течение года работы, в отношении которой работник имеет право на отпуск.

Заработная плата определяется в разделе 166 Кодекса как любая форма вознаграждения за выполненную работу, но не включает чаевые и другие чаевые. Заработная плата в денежной и неденежной форме, выплачиваемая работнику за выполненную работу, считается заработной платой.Примером неденежной формы вознаграждения является питание и проживание, описанные в разделах 21 и 22 Положения Канадских трудовых стандартов .

Существуют определенные выплаты, на которые сотрудники могут иметь право в соответствии с Частью III Кодекса, которые, хотя явно не за выполненную работу, являются заработной платой для целей Раздела IV. Ниже приведены заработные платы, поскольку они определены Кодексом:

- Общие отпускные (раздел 200)

- Выплата по отпуску в связи с тяжелой утратой [подраздел 210 (2)]

- собственно отпускные (раздел 186), а

- Выплата работнице, находящейся в отпуске в ожидании решения работодателя о переводе и отпуске по беременности и родам [подраздел 205 (2)]

В решении Верховного суда Канады 2004 года было объявлено, что вознаграждение, полученное во время административного отстранения, также должно считаться заработной платой (Cabiakman v. Компания Промышленного Альянса Страхования Жизни 2004 SCC 55).

Компания Промышленного Альянса Страхования Жизни 2004 SCC 55).

Во многих разделах Кодекса проводится различие между «заработной платой» и «другими суммами» (см. В качестве примера раздел 247). Категория «прочие суммы» включает те, которые не подпадают под определение заработной платы, как указано выше. Например, выходное пособие и выходное пособие не являются вознаграждением за выполненную работу и поэтому не считаются заработной платой в соответствии с Кодексом. В связи с этим выходное пособие и выходное пособие относятся к категории «прочие суммы» и не относятся к заработной плате.То же самое относится и к другим исключениям из определения заработной платы.

Преобладающих планов отпусков и отпусков с заработной платой — CPWIS

Нас часто спрашивают, может ли подрядчик взять кредит на предоставление внутреннего плана отпуска / отпуска своим сотрудникам по сравнению с обязательной преобладающей суммой дополнительного пособия по заработной плате. Мы проконсультировались с Калифорнийским отделом по соблюдению трудовых стандартов (DLSE), и мы ответили НЕТ, вы не можете взять кредит в соответствии с обязательной преобладающей суммой дополнительного пособия по заработной плате для предоставления внутреннего плана отпуска-отпуска !!

Внутренние планы отпусков на каникулы уже давно обсуждаются относительно законности кредита, используемого для преобладающих проектов заработной платы. Подрядчики часто ссылаются на раздел 4.2.5.3 Руководства по преобладающей заработной плате штата Калифорния Выплаты работодателя, которые в разумных пределах предполагаются для выплаты пособий работникам , в котором указывается следующее:

Подрядчики часто ссылаются на раздел 4.2.5.3 Руководства по преобладающей заработной плате штата Калифорния Выплаты работодателя, которые в разумных пределах предполагаются для выплаты пособий работникам , в котором указывается следующее:

«Платежи работодателя, которые не были безвозвратно произведены доверительному управляющему или третьему лицу в соответствии с планом, фондом или программой, могут по-прежнему быть действительными в качестве кредита в отношении преобладающего обязательства по заработной плате Управления по соблюдению трудовых стандартов, при условии, что они соответствуют всем условиям. изложены в § 1773 Трудового кодекса.1 (б) (2). Такая ставка фактических затрат для такого плана или программ может быть засчитана в счет действующей заработной платы только в том случае, если план или программа:

(1) Можно разумно ожидать предоставления льгот работникам;

(2) Выполняется в соответствии с обязательством, имеющим исковую силу;

(3) Осуществляется в соответствии с финансово ответственным планом или программой;

и

(4) Был доведен до сведения пострадавших рабочих ».

Хотя этот раздел, кажется, указывает на то, что внутренние планы действительны, следующий раздел в руководстве, Раздел 4.2.5.3.1, указывает следующее:

«Тип платежей работодателя, предусмотренный в соответствии с § 1773.1 (b) (2), может включать в себя определенные планы отпусков и отпусков, пособие по которым работник получает за время работы над проектом общественных работ. Такие платежи должны соответствовать всем условиям, изложенным выше. Кроме того, кредит может быть получен только в отношении сумм, которые являются «фактическими платежами». (8 CCR § 16200 (a) (3) (I)) ».

По сути, кредит должен быть платежом работнику или добросовестному плану вознаграждения работника, администрируемому третьей стороной.Причина того, что многие внутренние планы отпуска-отпуска не принимаются как добросовестные, заключается в том, что пособие фактически не выплачивается работнику в течение времени, которое он работал над проектом общественных работ. Планы отпуска-отпуска обычно выплачиваются только два раза в год, и это не всегда может быть во время преобладающего проекта заработной платы, для которого был взят кредит.

Например, подрядчик начинает работу над проектом в январе 2013 года. Он вносит взносы в свой внутренний план отпусков и отпусков на протяжении всего проекта, который заканчивается в мае 2013 года.Поскольку первое распределение не произойдет до июня 2013 года, кредит не считается приемлемым, поскольку «фактическая оплата» не происходит в течение времени, проведенного над проектом общественных работ.

Если у вас возникнут дополнительные вопросы по этому поводу, позвоните в наши офисы, и мы будем более чем рады помочь вам понять разницу между добросовестными и недобросовестными льготами для преобладающих целей заработной платы.

395-9 Начисление отпусков и учет использования

Дата

Укажите дату окончания месяца, за которую отчет был произведен.

Счет расходов

Распечатка ведомственного счета, финансирования источник и соответствующий субсчет заработной платы.

Имя

Все сотрудники, которые накопили или использовали отпуск

против источника финансирования указаны в сотруднике

порядковый номер.

Номер сотрудника

Шестизначный идентификатор университетского сотрудников, перечисленных в позиции 3.

Код хронометриста

Индивидуальный код хронометриста, связанный с сотрудник заплатил из источника финансирования.В коды назначаются в записи временных данных и Система учета отпусков (PINS II).

Период

Дата, связанная с начислением и / или использование отпуска. Дата может быть либо текущий или предыдущий месяц, если корректировка был отправлен.

Ставка МО / ЧР

Ставка заработной платы (почасовая или ежемесячная) сотрудника, как это в настоящее время установлено в Система расчета заработной платы / персонала (PINS).

Часы начисления

Количество накопленных часов отпуска

взимается с источника финансирования для сотрудника

в течение календарного месяца, а также любого предыдущего

корректировка периода оплаты, влияющая на отпуск

начисление. Если сотрудник получает разделенное финансирование между

различные источники финансирования, общее количество

начисленные или скорректированные часы будут пропорционально

различные источники финансирования.

Если сотрудник получает разделенное финансирование между

различные источники финансирования, общее количество

начисленные или скорректированные часы будут пропорционально

различные источники финансирования.

Платить

Стоимость накопленных часов отпуска в долларах.Сумма получается путем умножения часов (Элемент 8) почасовой ставкой заработной платы. (Если размер заработной платы выраженная в виде месячной ставки, система будет разделите месячную ставку на 174, чтобы получить почасовая оплата.)

Пособие

Стоимость вознаграждений работникам, связанных с начисление заработной платы (п.9). (См. Пункт 14 для процентные коэффициенты, использованные в начислении пособия расчет.)

Часы работы

Количество часов, сообщенное ведомственными

хронометристы часов отпуска, используемых

наемный рабочий.Также включает любые корректировки

использование отпуска сообщается на PTR и любых

конечная выплата отпуска, указанная на

Сертификация разделения. Для тех сотрудников

кто получает ежемесячный рейтинг, система приравняет

часы с процентным коэффициентом для этого конкретного

месяц, который будет указан в скобках

под сообщенными часами.

Для тех сотрудников

кто получает ежемесячный рейтинг, система приравняет

часы с процентным коэффициентом для этого конкретного

месяц, который будет указан в скобках

под сообщенными часами.

Платить

Стоимость использованного отпуска в долларах, определенная умножив указанное количество часов (для почасовая оплата сотрудников) или процентный коэффициент рассчитывается в часах использования (позиция 11) (для ежемесячных рейтинг сотрудников), умноженный на ставку сотрудника платить (п.7).Хотя эта цифра является частью Net Sub 6 (Item 17), есть бюджетная перераспределение из соответствующей зарплаты субсчет (0, 1 или 2) на субсчет 6 в Главная книга помечена как «начисление отпусков».

Пособие

Долларовая стоимость связанных с этим вознаграждений работникам с отпускными в п. 12. (См. п. 14 для процентные коэффициенты, использованные в пособии расчет возмещения.)

BC

Код пособия по учету отпусков, присвоенный

отдельный сотрудник. Коды представляют

различные комбинации вознаграждений работникам

это было бы применимо к академическому,

руководство или штатный сотрудник (см. Приложение

Я).

Коды представляют

различные комбинации вознаграждений работникам

это было бы применимо к академическому,

руководство или штатный сотрудник (см. Приложение

Я).

Промежуточные итоги

Общее количество часов, оплаты и льгот для как начисление отпусков, так и их использование.

Net Sub __ (Subacount 0, 1 или 2)

Представляет количество связанных долларов с возмещением заработной платы (пункт 12) и будет быть записью в Главной книге соответствующего субсчет заработной платы с кодом объекта 1850 и помечены как «использование отпуска».

Net Sub 6

Чистая сумма в долларах по перечисленным выше позициям.

влияет на субсчет 6. Эта сумма состоит из

начисления на заработную плату и льготы, которые

оценивается по субсчету 6 (позиции 9 и 10)

и преимущества, связанные с использованием (Item

13). Эта сумма будет занесена в Общий

Главная книга субсчета 6 с объектным кодом

8930 и помечено как «активность в отпуске».