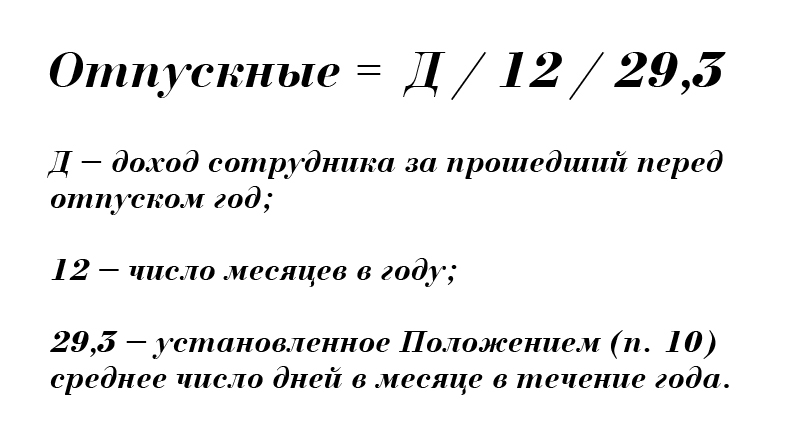

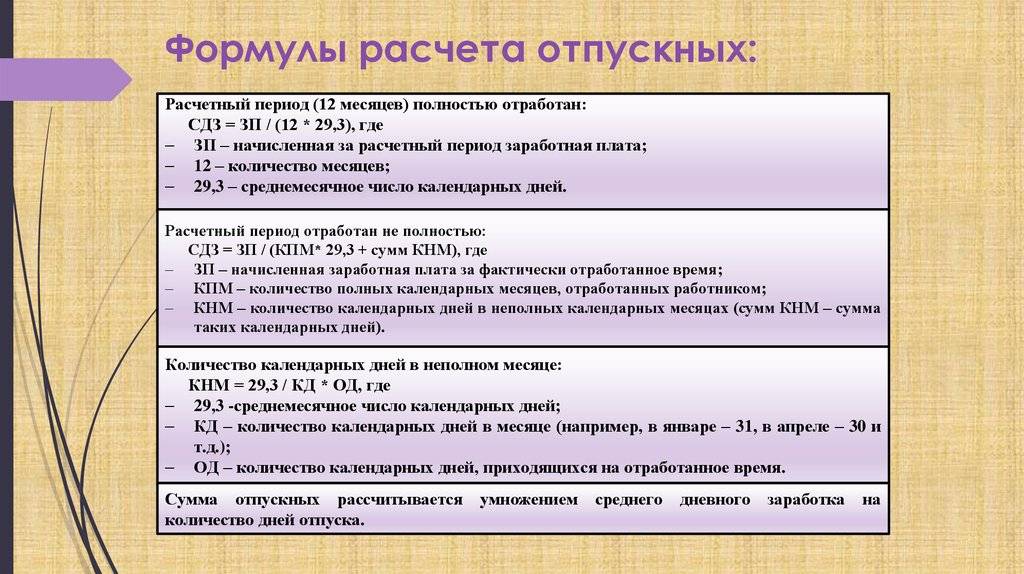

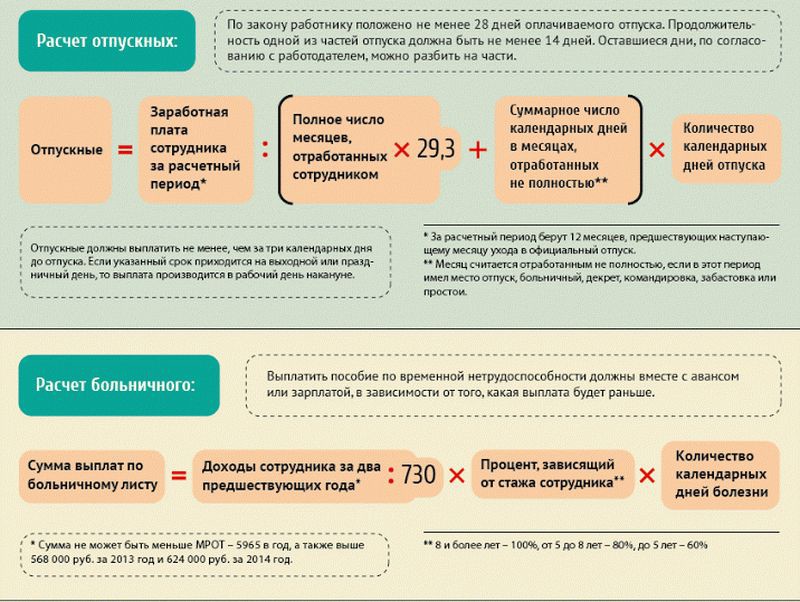

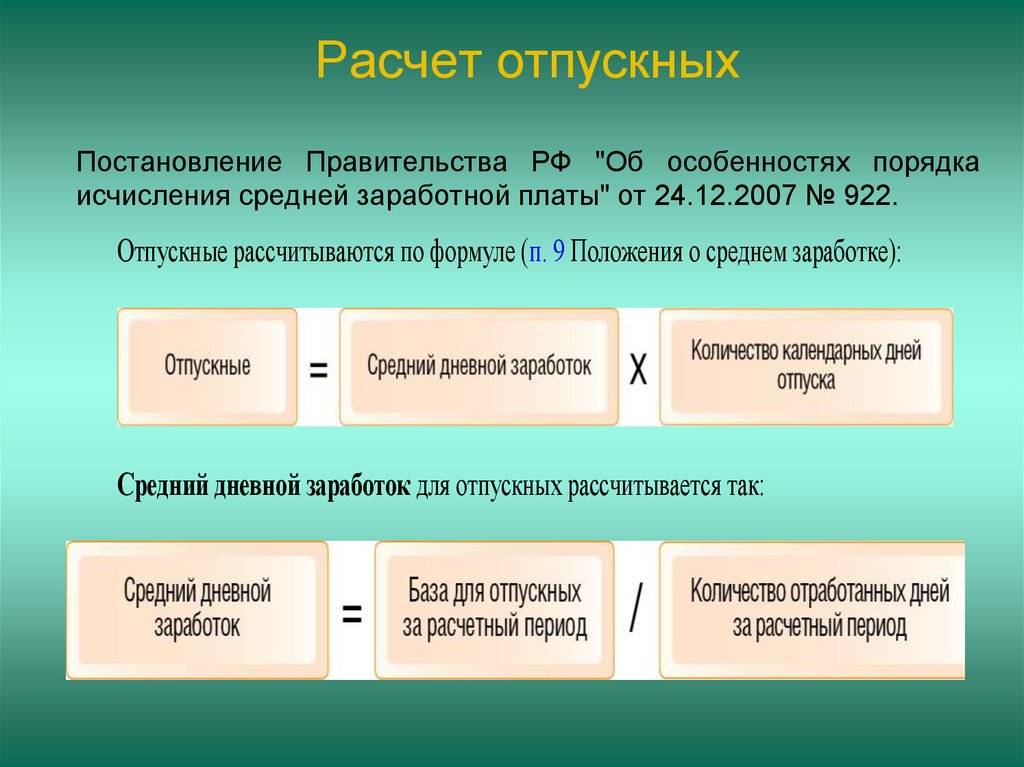

Как определить расчетный период для оплаты отпускных

Прежде чем приступить к расчету среднего заработка сотрудника для начисления отпускных, определите какой период взять за основу расчета. Расчетный период ограничен временными рамками и некоторые промежутки времени из него исключаются.

Как определить продолжительность расчетного периода для отпускных?

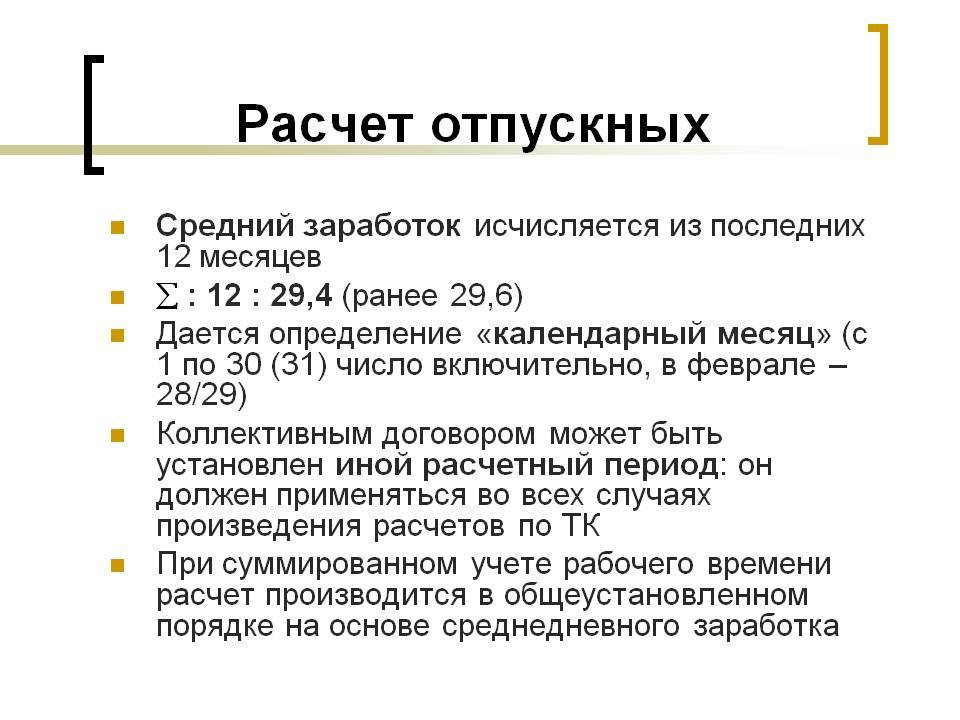

Расчетный период равен количеству отработанных работником дней в организации, но не больше одного года. Сотрудник работает в организации больше года — расчетным периодом будет 12 месяцев до дня начала отпуска. При этом за календарный месяц берется период с 1-го по последнее число месяца включительно. В случае, если отпуск будет начинаться в одном году, а заканчиваться в другом работает то же правило и расчетный период составит 12 месяцев.

Пример: Сотрудник уходит в отпуск с 25 декабря 2017 года по 15 января 2018 года, а принят на работу 1 мая 2017 года.Период 1 мая 2017 года по 30 ноября 2017 года — расчетный.

Период 1 мая 2017 года по 30 ноября 2017 года — расчетный.

Период 1 мая 2017 года по 30 ноября 2017 года — расчетный.Руководство предприятия вправе установить и другой расчетный период. Прописано такое решение должно в Положении об оплате труда и подкреплено коллективным договором или другим локальным актом. В Положении об оплате труда фразой «… расчетный период для расчета отпускных — девять месяцев… » См. часть 6 статьи 139 ТК РФ. Главное, чтобы изменения никаким образом не ухудшали положение сотрудников организации. При определении расчетного периода для расчета среднего заработка придерживайтесь следующих правил:

- Суммируйте полные месяцы в расчетном периоде;

- Рассчитывайте отдельно месяцы, отработанные частично.

Сотрудник вправе продлить отпуск на количество дней, которые он болел. В таком случае время болезни исключается из расчетного периода. При условии, что сотрудник болел во время расчетного периода алгоритм определения периода для расчета следующий:

- Определим расчетный период, исходя из времени работы сотрудника в организации.

- Исключаем из расчетного периода время, которое сотрудник болел.

Смотрите положение части 3 статью 139 ТК РФ и пункты 4 и 5 положения, утвержденного постановлением Правительства РФ 27.12.2007 № 922

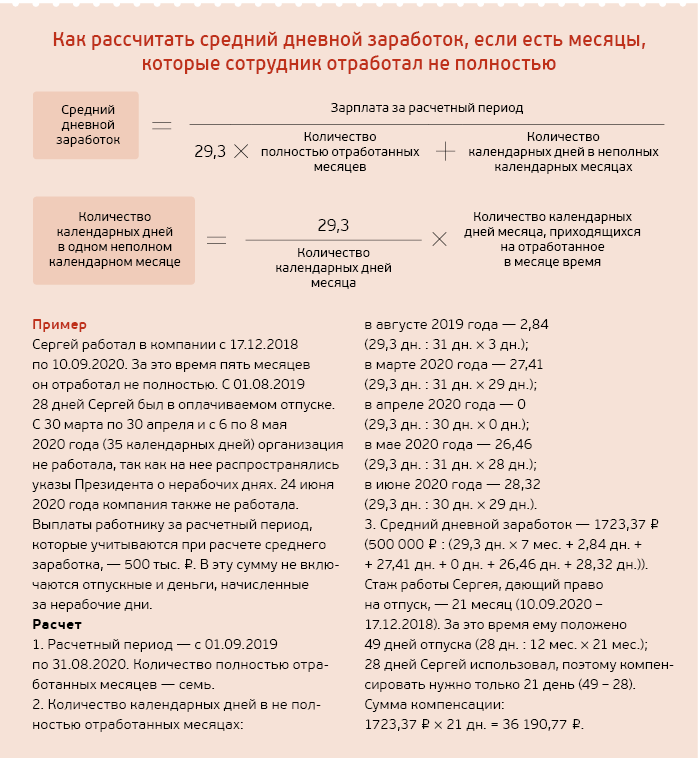

Пример: Определим расчетный период, если во время отпуска сотрудник болел. Работник ООО «АТЕК» Иванов И.Н.взял отпуск с 5 по 18 июля 2017 года. По окончанию отпуска Иванов И.Н. приносит больничный лист и просит перенести отпуск с 1 по 14 августа. Иванов И.Н. работает в организации с 1 марта 2016 года, поэтому расчетный период равен периоду с 1 августа 2016 года по 31 июля 2017 года. Больничный лист (с 5 по 18 июля 2017 г.) исключается из расчетного периода. На практике встречаются случаи, когда сотрудник увольняется, а потом вновь устраивается в одну и ту же организацию. Тогда расчетный период берется только после повторного приема сотрудника на работу. Соответственно время, отработанное до увольнения в расчетный период не входит.

Это объясняется тем, что при увольнении организация расторгает трудовой договор с сотрудником. Бухгалтер рассчитывает и начисляет компенсацию за неиспользованный отпуск. Поэтому в расчетный период включается только время, отработанное по действующему трудовому договору.

Это объясняется тем, что при увольнении организация расторгает трудовой договор с сотрудником. Бухгалтер рассчитывает и начисляет компенсацию за неиспользованный отпуск. Поэтому в расчетный период включается только время, отработанное по действующему трудовому договору.(См. ст.77,140,127 ТК РФ и п.2 положения, утвержденного постановлением Правительства РФ 24 декабря 2007 г. No 922)

Пример: Определим расчет период, если сотрудник уволился и вновь устроился на работу. В ООО «УК «РОС» сотрудник О.В.Романов отработал по трудовому договору с 1 января 2013 года по 31 января 2016 года. С 1 февраля 2017 года Романов увольняется. Организация выплачивает расчет по зарплате и компенсацию за неиспользованный отпуск в количестве 7 дней. Спустя неделю сотрудник принимает решение вернуться в организацию. Руководитель принимает сотрудника на ту же должность. Через полгода Романову предоставили 13-дневный ежегодный оплачиваемый отпуск.

Расчетным периодом в ситуации будут последние полгода, когда сотрудника организации приняли на работу повторно. Руководитель принимает сотрудника на ту же должность. Через полгода Романову предоставили 13-дневный ежегодный оплачиваемый отпуск. Расчетным периодом в ситуации будут последние полгода, когда сотрудника организации приняли на работу повторно.

Расчетным периодом в ситуации будут последние полгода, когда сотрудника организации приняли на работу повторно. Руководитель принимает сотрудника на ту же должность. Через полгода Романову предоставили 13-дневный ежегодный оплачиваемый отпуск. Расчетным периодом в ситуации будут последние полгода, когда сотрудника организации приняли на работу повторно.Как определяется расчетный период, если на предприятии произошла реорганизация?

В расчетный период для начисления отпускных включается время работы сотрудника в этой организации до и после реорганизации. Так как трудовой договор с сотрудником продолжает действовать. См.75ТКРФ

Исключаемое время из расчётного периода

- дни в командировке, оплачиваемом и неоплачиваемом отпуске;

- больничные по временной нетрудоспособности и беременности и родам;

- дополнительные выходные дни для ухода за детьми инвалидами и инвалидами детства;

- дни простоя работы сотрудника (по причинам зависящим от организации и не зависящим) и освобождения с полной или частичной оплатой.

См. пункт 5 положения, утвержденного постановлением Правительства РФ от 24декабря 2007г. №922

Пример: Определим расчетный период для отпускных, при следующих условиях:

Сергеев М.Н. в течение нескольких лет работает маркетологом в ООО «Космос». Сотрудник согласно графику отпусков сотрудник уходит в ежегодный отпуск с 15 июля 2017 года.

Сотрудник в 2016 году уходил в неоплачиваемый отпуск с 10 ноября по 21 ноября.

С 22 ноября по 30 ноября 2016 года Сергеев уезжал в командировку в Москву.

В период командировки и болезни сотруднику выплаты производились из расчета средней заработной платы. Бухгалтер из расчетного периода (с 1 июля 2016 года по 30 июня 2017 года) исключает дни в отпуске и командировке.

Следовательно, расчетным периодом будет временной промежуток с 1 июля 2016 года по 9 ноября 2016 года и с 1 декабря 2016 по 30 июня 2017. Из расчетного периода не исключается время, когда сотрудник находился под арестом. В этом случае сотрудник не освобождается от работы, поэтому этот период из расчетного не исключают. Исключением будет отдельное решение руководства организации. Смотрите пункт 5 положения Правительства РФ 24.12.2007 г. No 922 Из расчетного периода не исключаются выходные и праздничные дни. При условии, что в эти дни работник не болел и не был в отпуске. Даже если до и после праздничных и выходных дней сотрудник болел или находился в командировке, эти дни включаются в расчетный период для расчета отпускных. (См. Письмо Минтруда России от 15 октября 2015 года №14-1/В-847).

Из расчетного периода не исключается время, когда сотрудник находился под арестом. В этом случае сотрудник не освобождается от работы, поэтому этот период из расчетного не исключают. Исключением будет отдельное решение руководства организации. Смотрите пункт 5 положения Правительства РФ 24.12.2007 г. No 922 Из расчетного периода не исключаются выходные и праздничные дни. При условии, что в эти дни работник не болел и не был в отпуске. Даже если до и после праздничных и выходных дней сотрудник болел или находился в командировке, эти дни включаются в расчетный период для расчета отпускных. (См. Письмо Минтруда России от 15 октября 2015 года №14-1/В-847).

Пример: Определим расчетный период для расчета отпускных, при следующих условиях:Исключаем из этого периода временные промежутки в которые сотрудница болела. Но праздничные дни ( с 6 по 9 мая 2017 года) входят в расчетный период. При расчете отпускных бухгалтер в расчетный период включил:

- Лукина О.В. два года работает в ООО «Радуга» в должности финансового директора. Сотруднице с 28 июня 2017 года предоставлен ежегодный оплачиваемый отпуск в количестве 14 дней.

- Сотрудница болела до майских праздников и после.

- Больничный лист с 2 мая по 5 мая 2017;

- Больничный лист с 10 мая по 25 мая 2017.

- Период с 1 июня 2016 года по 31 мая 2017 года — расчетный для начисления отпускных.

Лукина предоставила два больничных листа о временной нетрудоспособности.

Лукина предоставила два больничных листа о временной нетрудоспособности.с 1 июня 2016 года по 1 мая 2017 года;

с 6 по 9 мая 2017 года;

с 26 мая по 31 мая 2017 года.

Что делать, если все время из расчетного периода нужно исключить

Как поступить при расчете суммы отпускных. При условии, что расчетный период состоит из времени, которое необходимо из него исключить. В таком случае при расчете берется период предшествующий расчетному. См.пункт 6 положения, утвержденного постановлением Правительства РФ 24.12.2007 года № 922 За период берется временной отрезок в 12 месяцев, который был до исключаемых периодов.См. разъяснения, приведенные в письме Министерства труда от 25.11.2015 г. № 14-1/В-972

См.пункт 6 положения, утвержденного постановлением Правительства РФ 24.12.2007 года № 922 За период берется временной отрезок в 12 месяцев, который был до исключаемых периодов.См. разъяснения, приведенные в письме Министерства труда от 25.11.2015 г. № 14-1/В-972

Пример: Определим расчетный период для начисления отпускных, при следующих условиях:

Расчетный период составляет временной промежуток, который необходимо исключить.

Семенова А.О. с 3 апреля 2013 года работает в ООО «Земляника» на должности технического директора. Сотрудница уходит в ежегодный оплачиваемый отпуск с 12 апреля 2017 года.

С 20 июля 2015 года по 22 декабря 2015 года Семенова была на больничном по беременности и родам.

С 23 декабря 2015 года по 11 апреля 2017 года сотрудница находилась в отпуске по уходу за ребенком до полутора лет.

Расчетный период с 1 апреля 2016 года по 31 марта 2017 года исключается.

При расчете отпускных берем за расчетный период время с 1 июля 2014 года по 31 мая 2015 года. Пример: Определим расчетный период для начисления отпускных, при следующих условиях:

- Сотрудник в расчетном периоде не работал.

- Иванова Л.М. работает в ООО «КОР» с 28 июня 2017 в должности дизайнера. С 19 августа сотрудница пишет заявление на отпуск в количестве 14 дней.

- Иванова с 16 июля по 4 августа 2017 года брала неоплачиваемый отпуск, а с 28 июня по 15 июля 2017 года уезжала в командировку.

- Расчетный период для начисления отпускных с 28 июня по 31 июля 2017 года.

Так как в этот период Иванова брала отпуск и уезжала в командировку, бухгалтер исключает это время из расчета. В расчетный период нельзя включить временной отрезок в котором сотрудница не работала. Значит, бухгалтер включает в период только отработанные дни в месяце начала отпуска. Период для расчета с 5 августа по 18 августа 2017 года. На практике встречаются случаи, когда работодатель предоставляет отпуск сотруднику авансом. Сотрудник имеет право по обоюдному согласию уйти в отпуск в месяце в котором был принят на работу. Расчетный период в этом случае будет равен количеству отработанных сотрудником дней до начала отпуска.

Значит, бухгалтер включает в период только отработанные дни в месяце начала отпуска. Период для расчета с 5 августа по 18 августа 2017 года. На практике встречаются случаи, когда работодатель предоставляет отпуск сотруднику авансом. Сотрудник имеет право по обоюдному согласию уйти в отпуск в месяце в котором был принят на работу. Расчетный период в этом случае будет равен количеству отработанных сотрудником дней до начала отпуска.

Как определить отпускные сотруднику, если расчетный период в том месяце, в котором его наняли?

Определим расчетный период для расчета отпускных. Сотруднику организации отпуск предоставлен в месяце трудоустройства на работу. Менеджер Соколов О.Н. работает в ООО «Ежевика» с 1 августа 2017 года. С 15 августа 2017 года ему авансом работодатель предоставляет основной оплачиваемый отпуск. Расчетным периодом для начисления отпускных принято считать период с 1 августа 2016 года по 31 июля 2017 года. Так как Соколов О. Н. в данный промежуток времени не работал в организации, бухгалтер принимает решение включить в расчетный период дни в месяце начала отпуска. Следовательно, расчетным периодом в данном примере будет являться период с 1 августа по 14 августа 2017 года.

Н. в данный промежуток времени не работал в организации, бухгалтер принимает решение включить в расчетный период дни в месяце начала отпуска. Следовательно, расчетным периодом в данном примере будет являться период с 1 августа по 14 августа 2017 года.

Всё о расчете отпускных выплат в 2023 году

Особенности начисления отпускных регламентированы Трудовым кодексом Республики Казахстан от 23 ноября 2015 года №414-V (далее – Трудовой кодекс), Едиными правилами исчисления средней заработной платы (далее – Единые правила), утвержденными приказом министра здравоохранения и социального развития РК от 30 ноября 2015 года № 908, Методическими рекомендациями по применению Единых правил исчисления средней заработной платы (согласованы вице-министром здравоохранения и социального развития РК 25 февраля 2016 года) и другими законодательными актами.

Согласно статьям 11, 15 Закона РК «О минимальных социальных стандартах и их гарантиях» от 19 мая 2015 года № 314-V минимальным социальным стандартом в сфере труда является в том числе минимальный социальный стандарт «Основной оплачиваемый ежегодный трудовой отпуск», который содержит нормы продолжительности основного оплачиваемого ежегодного трудового отпуска.

Отпуск – это освобождение работника от работы на определенный период для обеспечения ежегодного отдыха работника или социальных целей с сохранением за ним места работы (должности) и в случаях, установленных Трудовым кодексом, – средней заработной платы (подпункт 13) пункта 1 статьи 1 Трудового кодекса).

В соответствии со статьей 87 Трудового кодекса работникам предоставляются следующие виды отпусков:

– оплачиваемые ежегодные трудовые отпуска;

– социальные отпуска.

Оплачиваемый ежегодный трудовой отпуск предназначен для отдыха работника, восстановления работоспособности, укрепления здоровья и иных личных потребностей работника и предоставляется на определенное количество календарных дней с сохранением места работы (должности) и средней заработной платы.

Работникам предоставляются следующие виды оплачиваемых ежегодных трудовых отпусков:

– основной оплачиваемый ежегодный трудовой отпуск;

– дополнительный оплачиваемый ежегодный трудовой отпуск.

Согласно статье 88 Трудового кодекса основной оплачиваемый ежегодный трудовой отпуск работникам предоставляется продолжительностью 24 календарных дня, если большее количество дней не предусмотрено Трудовым кодексом, иными нормативными правовыми актами РК, трудовым, коллективным договорами и актами работодателя.

Например, продолжительность основного оплачиваемого ежегодного трудового отпуска гражданским служащим, содержащимся за счет государственного бюджета, установлена пунктом 10 статьи 139 Трудового кодекса не менее 30 календарных дней, а педагогическим работникам подпунктом 3) пункта 1 статьи 12 Закона РК «О статусе педагога» от 27 декабря 2019 года № 293-VI гарантировано 56 календарных дней отпуска.

Условия предоставления дополнительных оплачиваемых ежегодных трудовых отпусков регламентируются статьей 89 Трудового кодекса.

Определение периода и порядок предоставления оплачиваемых ежегодных трудовых отпусков, в том числе для работающих по трудовому договору по совместительству, условия разделения отпуска на части осуществляются согласно статье 92 Трудового кодекса.

Оплата ежегодного трудового отпуска производится не позднее чем за три рабочих дня до его начала, а в случае предоставления трудового отпуска вне графика отпусков – не позднее трех рабочих дней со дня его предоставления.

СРЕДНИЙ ЗАРАБОТОК: РАСЧЕТ В НЕСТАНДАРТНЫХ СИТУАЦИЯХНа основании Единых правил средняя заработная плата – сумма денежных средств, исчисляемая работодателем и выплачиваемая работнику за период, в течение которого работнику гарантируется сохранение его заработка.

Уполномоченным государственным органом по труду установлен единый порядок исчисления средней заработной платы.

Согласно Единым правилам исчисление средней заработной платы как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер, предусмотренных системой оплаты труда, за исключением среднемесячного заработка, определенного в целях возмещения вреда, причиненного жизни и здоровью гражданина согласно Гражданскому кодексу от 1 июля 1999 года.

Средняя заработная плата работника исчисляется путем умножения среднего дневного (часового) заработка на количество рабочих дней (рабочих часов), приходящихся на период события.

Во всех случаях средний дневной (часовой) заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов) в расчетном периоде.

Пример

В организации применяется пятидневная 40-часовая рабочая неделя. Работнику с 1 по 24 февраля 2023 года (включительно) предоставлен оплачиваемый ежегодный трудовой отпуск продолжительностью 24 календарных дня. Начисленная заработная плата в расчетном периоде составляет 2 400 000 тенге, количество рабочих дней – 248.

Период события – с 1 по 24 февраля 2023 года. Средний дневной заработок будет равен 9 677,42 тенге (2 400 000 / 248). Так как средняя заработная плата работника исчисляется путем умножения среднего дневного заработка на количество рабочих дней, приходящихся на период события, то в этом периоде необходимо рассчитать количество рабочих дней. В данном примере из 24 календарных дней на период события (отпуска) приходится 18 рабочих дней. Средняя заработная плата равна 174 193,56 тенге (9 677,42 × 18).

В данном примере из 24 календарных дней на период события (отпуска) приходится 18 рабочих дней. Средняя заработная плата равна 174 193,56 тенге (9 677,42 × 18).

Приведенный пример является стандартной ситуацией, но на практике встречаются нестандартные ситуации.

Рассмотрим несколько из них.

Если расчетный период отработан не полностью, то средний дневной (часовой) заработок определяется путем деления суммы начисленной заработной платы за отработанное время на количество рабочих дней (часов) при пятидневной или шестидневной рабочей неделе, соответственно приходящихся на данное отработанное время.

Если в расчетном периоде работнику не начислялась заработная плата, то расчет среднего дневного (часового) заработка осуществляется путем деления суммы начисленной заработной платы за 12 месяцев работы, предшествующих расчетному периоду, либо за период фактически отработанного времени у данного работодателя, предшествующего расчетному периоду, на количество рабочих дней (часов), при пятидневной или шестидневной рабочей неделе, соответственно приходящихся на это отработанное время.

Средний дневной (часовой) заработок при неполной рабочей неделе (рабочем дне) рассчитывается в соответствии с пунктами 8, 9, 10 Единых правил.

Если работник при поступлении на работу не имеет начисленной суммы заработной платы либо не имел заработной платы в течение 24 месяцев, предшествующих событию, то в случае наступления события средний дневной (часовой) заработок рассчитывается исходя из дневной (часовой) тарифной ставки (должностного оклада) работника.

Дневная (часовая) ставка работника определяется путем деления тарифной ставки (должностного оклада) на количество рабочих дней (часов) в текущем месяце при пятидневной или шестидневной рабочей неделе, согласно балансу рабочего времени, на соответствующий календарный год.

Оплачиваемый ежегодный трудовой отпуск может быть прерван работодателем в соответствии со статьей 95 Трудового кодекса только в случае производственной необходимости и только с письменного согласия работника.

Неиспользованная в связи с отзывом часть оплачиваемого ежегодного отпуска может быть предоставлена в течение текущего рабочего года или в течение следующего рабочего года либо присоединяется к оплачиваемому ежегодному трудовому отпуску за следующий рабочий год.

Вместо предоставления неиспользованной части отпуска по соглашению между работником и работодателем работнику производится компенсационная выплата за дни неиспользованной части оплачиваемого ежегодного трудового отпуска.

Компенсационную выплату работник может получить только в случае, если он не получил среднюю заработную плату за дни неиспользованной части оплачиваемого ежегодного трудового отпуска.

Поэтому для получения компенсации работнику необходимо вернуть полученную среднюю заработную плату за дни неиспользованного отпуска. Бухгалтеру необходимо сделать перерасчет оплаты отпуска, начислить по средней заработной плате и выплатить компенсацию за неиспользованные дни отпуска.

В дальнейшем при предоставлении работнику оплачиваемого ежегодного трудового отпуска выплаченная компенсация за неиспользованную часть оплачиваемого ежегодного трудового отпуска при исчислении средней заработной платы не учитывается.

Особый случай, когда необходимо рассчитать среднюю заработную плату, если в организации используется суммированный учет рабочего времени.

Согласно статье 75 Трудового кодекса суммированный учет рабочего времени применяется в непрерывно действующих производствах, цехах, участках и на некоторых видах работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени.

Учетным периодом при суммированном учете рабочего времени признается период, в пределах которого должна быть соблюдена в среднем установленная для данной категории работников норма ежедневной и (или) еженедельной продолжительности рабочего времени.

Учетным периодом при суммированном учете рабочего времени может быть любой календарный период, но не более чем один год или период выполнения определенной работы.

В соответствии со статьей 106 Трудового кодекса оплата труда при суммированном учете рабочего времени производится за фактически отработанное количество рабочих часов по графику сменности (графику вахт). При этом начисление заработной платы производится по часовой тарифной ставке, рассчитанной исходя из тарифной ставки (должностного оклада) и месячной нормы рабочего времени в соответствии с балансом рабочего времени на соответствующий календарный год.

Таким образом, при суммированном учете рабочего времени оплачиваемый ежегодный трудовой отпуск предоставляется в календарных днях, а, учитывая пункт 7 Единых правил, оплата будет производиться путем умножения среднего часового заработка на количество рабочих часов, приходящихся на дни отпуска с учетом графика работы.

Еще одна часто встречающаяся ситуация – предоставление оплачиваемого ежегодного трудового отпуска по окончании отпуска по уходу за ребенком до достижения им трех лет.

Пример

В организации пятидневная 40-часовая рабочая неделя. Работник, у которого отпуск по уходу за ребенком до достижения им трех лет заканчивается 31 января 2023 года, с 1 по 14 февраля 2023 года (включительно) уходит в оплачиваемый ежегодный трудовой отпуск на 14 календарных дней. Работник не имел заработной платы в течение 24 месяцев. Его должностной оклад – 150 000 тенге, количество рабочих дней в феврале – 20.

Период события – с 1 по 14 февраля 2023 года. Средний дневной заработок составит 7 500 тенге (150 000 / 20). На период события (отпуска) выпадает 10 рабочих дней, следовательно, средняя заработная плата на период события составит 75 000 тенге (7 500 тенге × 10 дней).

Средний дневной заработок составит 7 500 тенге (150 000 / 20). На период события (отпуска) выпадает 10 рабочих дней, следовательно, средняя заработная плата на период события составит 75 000 тенге (7 500 тенге × 10 дней).

Итак, для исчисления средней заработной платы необходимо определить расчетный период. В соответствии со статьей 114 Трудового кодекса расчетным периодом являются 12 календарных месяцев, предшествующих событию, с которым связана соответствующая оплата. Событие – случаи, связанные с сохранением или выплатой средней заработной платы, компенсацией за неиспользованные дни оплачиваемого ежегодного трудового отпуска в соответствии с Трудовым кодексом.

Например, работнику предоставляется ежегодный оплачиваемый трудовой отпуск с 1 июля 2023 года. В организации он работает с 1 февраля 2019 года. Расчетным периодом в данном случае будет период с 1 июля 2022 года по 30 июня 2023 года.

Для работников, проработавших менее 12 календарных месяцев, средняя заработная плата определяется за фактически отработанное время.

Например, работнику предоставлен ежегодный оплачиваемый трудовой отпуск с 1 марта 2023 года. В организации он работает с 1 июля 2022 года. Расчетным периодом в данном случае будет период с 1 июля 2022 года по 28 февраля 2023 года.

В коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положения работников.

Согласно пункту 4 Единых правил из расчетного периода при исчислении средней заработной платы исключается неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

НЕРАБОЧИЕ ДНИ В РАСЧЕТНОМ ПЕРИОДЕНа основании статьи 90 Трудового кодекса продолжительность оплачиваемых ежегодных трудовых отпусков исчисляется без учета праздничных дней, приходящихся на дни оплачиваемого ежегодного трудового отпуска, независимо от применяемых режимов работы и графиков сменности.

В Законе РК «О праздниках в Республике Казахстан» от 13 декабря 2001 года № 267-II определено, что в РК отмечаются национальные, государственные, профессиональные и иные праздники.

Дни, в которые отмечаются национальные и государственные праздники в РК, признаются праздничными днями в соответствии с трудовым законодательством РК.

Праздничные дни в РК являются нерабочими днями.

При совпадении выходного и праздничного дней выходным днем является следующий после праздничного рабочий день.

Так, национальным праздником в РК является День Республики, отмечаемый 25 октября.

Государственными праздниками в РК являются праздники, отмечаемые в следующие дни:

Новый год – 1–2 января;

Международный женский день – 8 марта;

Наурыз мейрамы – 21–23 марта;

Праздник единства народа Казахстана – 1 мая;

День защитника Отечества – 7 мая;

День Победы – 9 мая;

День столицы – 6 июля;

День Конституции Республики Казахстан – 30 августа;

День Независимости – 16 декабря.

На практике нередко бухгалтеры допускают ошибки при расчете продолжительности ежегодного оплачиваемого отпуска, считая праздничными днями первый день Курбан-айта и православное Рождество.

Согласно пункту 5 статьи 84 Трудового кодекса первый день Курбан-айта, отмечаемого по мусульманскому календарю, 7 января – православное Рождество являются выходными днями независимо от применяемых режимов работы и графиков сменности (графиков вахт). А это означает, что если на период оплачиваемого ежегодного трудового отпуска приходится первый день Курбан-айта или православное Рождество, то эти дни не оплачиваются.

Например, в организации пятидневная 40-часовая неделя. Работник уходит в ежегодный оплачиваемый трудовой отпуск с 19 июня по 3 июля 2023 года (включительно) на 14 календарных дней. Период события – с 19 июня по 3 июля 2023 года (включительно). В 2023 году первый день Курбан-айта приходится на 28 июня. Средняя заработная плата на период события будет рассчитана за 10 рабочих дней, выходными днями будут 24, 25, 28 июня и 1,2 июля.

Также при исчислении средней заработной платы необходимо обратить внимание на выплаты, не учитываемые при исчислении средней заработной платы:

– компенсация за неиспользованную часть оплачиваемого ежегодного трудового отпуска;

– социальное пособие по временной нетрудоспособности, а также дополнительные выплаты к размерам социального пособия, устанавливаемые работодателем;

– пособие на оздоровление, выплачиваемое работникам при предоставлении оплачиваемого ежегодного трудового отпуска;

– компенсации работникам, направляемым в служебные командировки;

– компенсационные выплаты в случаях, когда постоянная работа протекает в пути или имеет разъездной характер либо связана со служебными поездками в пределах обслуживаемых участков;

– полевое довольствие работникам, занятым на полевых работах;

– компенсационная выплата при переводе или переезде работника на работу в другую местность вместе с работодателем;

– компенсация расходов при использовании личного имущества работника (физического лица) в интересах работодателя на основании соглашения сторон;

– стоимость выданного молока или равноценных пищевых . ..

..

Как рассчитать PTO (оплачиваемый отпуск) Начисления и банковские остатки

Обновлено: 12 мая 2022 г. — Команда OnTheClock

Расчет банков и ставок PTO – непростая задача, но очень важная для понимания каждым менеджером-профессионалом при отслеживании этой льготы. При выполнении вручную это может сбить с толку и привести к ошибкам, если не будет точно рассчитан. Существует множество методов начисления, из которых компания может выбирать, и не все они созданы одинаково. Отслеживание отгулов, отпусков, личных, праздничных и больничных дней требует много математики и времени для выполнения вручную. В этой статье речь пойдет о разнообразии методов начисления, балансах банков и о том, как их правильно рассчитать, чтобы сэкономить время и повысить посещаемость.

Каждое предприятие отличается друг от друга, поэтому очень важно создать для компании политику оплачиваемого отпуска , которая поможет вам рассчитать ставки отгулов и отработанные часы для ваших сотрудников.

Что такое ВОМ?

PTO — сокращение от оплачиваемого отпуска. Когда речь идет о днях отпуска, личных днях и днях болезни, этот термин используется предприятиями для того, чтобы сотрудники использовали свободное время по мере необходимости. В соответствии с политикой компании сотрудники могут начислять PTO или получать выделенную сумму в год. PTO может продлеваться в начале каждого года или когда начинается годовщина работы сотрудника.

Что такое начисление PTO?

Начисленный отпуск — это время, которое сотрудник заработал. Эти зарезервированные часы могут быть использованы сотрудником для отпуска по болезни, отпуска, личных дней и медицинских приемов. Например, работник может заработать один час оплачиваемого отпуска за каждые 40 отработанных часов.

По данным Бюро статистики труда , 76% работников частных предприятий получили оплачиваемый отпуск, 73% работников частного предприятия получили оплачиваемый отпуск по болезни и 77% получили оплачиваемый отпуск.

Обычно используемые правила начисления

- Начислять X часов за обычные отработанные часы.

- Начислить «X» процентов от обычного рабочего времени.

- Начислить «X» часов за расчетный период.

- Еженедельно

- Раз в две недели

- Раз в полгода

- Ежемесячно

Расчет нормы начисления отгулов

Чтобы правильно рассчитать отгулы, ваша политика будет определять, сколько часов ваши сотрудники потенциально могут накапливать каждый год. Максимальное количество часов свободного времени, которое получает сотрудник, в конечном итоге зависит от работодателя и действующей политики. Если в настоящее время у вас есть политика PTO, пожалуйста, обратитесь к ней для начисления сумм. Если у вас нет полиса PTO, эта статья поможет вам понять, как рассчитать коэффициент начисления PTO для вашего полиса.

В прошлом многие работодатели использовали традиционную программу отпусков, основанную на квотах. Обычно используемый пример может включать две недели отпуска, пять дополнительных дней отпуска по болезни, один рабочий день и шесть оплачиваемых отпусков . Эти оплачиваемые отпуска обычно представляли Новый год, День памяти, День независимости, День труда, День благодарения и Рождество.

Обычно используемый пример может включать две недели отпуска, пять дополнительных дней отпуска по болезни, один рабочий день и шесть оплачиваемых отпусков . Эти оплачиваемые отпуска обычно представляли Новый год, День памяти, День независимости, День труда, День благодарения и Рождество.

Из-за сложности многие организации отказались от этой программы и начали внедрять политику отгулов на основе накопления. В то время как PTO — отличный способ для компаний сократить расходы и предложить сотрудникам гибкость при уходе в отпуск, подсчет накопленного времени может быть затруднен.

Начислять «X» часов за обычные отработанные часы

Это правило PTO будет начислять часы на основе количества обычных часов, отработанных сотрудником, и исключать сверхурочные, праздничные и оплачиваемые выходные часы при начислении. Например, если сотрудник работает 32 часа и использует 8 часов отгулов, за восемь часов оплачиваемого отпуска не будет начисляться дополнительный оплачиваемый отпуск.

Как рассчитать коэффициент начисления за обычные отработанные часы

В этом примере сотрудник работает 40 часов в неделю, и ему будет начисляться 40 часов оплачиваемого отпуска в год в соответствии с политикой PTO, и ему будет предоставлено 48 часов отпуска. В этом примере для расчетов используется типичный год. В зависимости от того, как выпадают выходные и високосный год, в году бывает от 260 до 262 рабочих дней, поэтому ваши нормы начисления могут незначительно отличаться. Вы можете использовать наш бесплатный инструмент PTO для более точного определения ставок начисления за год.

Рабочий пример

Предположения:

- Сотрудники работают 40 часов в неделю.

- Вы хотите, чтобы сотрудники могли зарабатывать 40 часов отгулов в год.

- Вы даете 6 оплачиваемых отпусков в год.

Шаг 1 | Найдите общее количество часов, которое можно отработать за год. 40 рабочих часов в неделю x 52 недели = 2080 часов в год |

|---|---|

Шаг 2 | Сотрудник получит 40 часов отгулов за год и 6 оплачиваемых отпусков (48 часов), поэтому вам нужно будет вычесть эти часы из общего количества на шаге 1, если вы не хотите, чтобы эти часы учитывались при дальнейшем начислении. 2080 часов в год — 40 часов ВОМ — 48 часов выходных = 1992 рабочих часа |

Шаг 3 | Возьмите количество часов, которые они могут заработать на отгулах, и разделите на общее количество рабочих часов в году. 40 часов ВОМ / 1992 рабочих часа = 0,0201 часа, начисленных за каждый рабочий час |

Ответить | Сумма в 0,0201 часа – это то, что работнику будет начисляться за каждый отработанный час. |

Начисление «X» в процентах от обычных отработанных часов

Это правило PTO позволяет сотрудникам начислять процент от общего количества отработанных часов. Например, у вас может быть политика, которая дает сотрудникам 40 часов оплачиваемого отпуска в год, и вам нужно определить, каков будет процент. Если вы уже знаете процентное значение, вы можете ввести его в такую систему, как OnTheClock, и система автоматически рассчитает и поддержит банк PTO. Однако, если вы не знаете, каков процент, приведенная ниже формула работает так же, как и выше. Как и в приведенном выше примере, годы могут незначительно различаться по количеству рабочих дней, и вы можете использовать бесплатный инструмент внизу этой страницы для точных расчетов.

Например, у вас может быть политика, которая дает сотрудникам 40 часов оплачиваемого отпуска в год, и вам нужно определить, каков будет процент. Если вы уже знаете процентное значение, вы можете ввести его в такую систему, как OnTheClock, и система автоматически рассчитает и поддержит банк PTO. Однако, если вы не знаете, каков процент, приведенная ниже формула работает так же, как и выше. Как и в приведенном выше примере, годы могут незначительно различаться по количеству рабочих дней, и вы можете использовать бесплатный инструмент внизу этой страницы для точных расчетов.

Как легко рассчитать коэффициент начисления на основе процента от общего количества отработанных часов

Начните с того же, что и выше.

Рабочий пример

Предположения:

- Сотрудники работают 37 часов в неделю.

- Вы хотите, чтобы сотрудники могли зарабатывать 40 часов отгулов в год.

- Вы даете 6 оплачиваемых отпусков в год.

Шаг 1 | Найдите общее количество часов, которое можно отработать за год. 37 рабочих часов в неделю x 52 недели в году = 1924 часа в год |

|---|---|

Шаг 2 | Сотрудник получит 40 часов отгулов за год и шесть оплачиваемых отпусков (48 часов), поэтому вам нужно будет вычесть эти часы из общего количества на шаге 1. 1 924 часа в год — 40 часов отгулов — 48 часов праздников = 1 836 часов работы |

Шаг 3 | Возьмите количество часов, которые они получат в отгулах, и разделите на общее количество рабочих часов за год. 40 часов ВОМ / 1836 часов работы = 0,0218 |

Шаг 4 | Наконец, умножьте 0,0218 на 100, чтобы узнать процент начисления. |

Ответ | 0,0218 х 100 = 2,18 % часов к обычному отработанному часу. |

Начислять «X» часов за период оплаты

Это правило PTO будет начислять часть часов каждый новый период оплаты. Начисление оплачиваемого отпуска за каждый период оплаты позволяет сотруднику получать часы в своем банке отгулов.

Начисление оплачиваемого отпуска за каждый период оплаты позволяет сотруднику получать часы в своем банке отгулов.

Как рассчитать ставку накопления за период оплаты

Расчет отпуска, отпуска, отпуска по болезни, личного и другого отпуска за период оплаты зависит от того, как настроены периоды оплаты. Общие типы периодов оплаты могут включать еженедельно, раз в полгода, раз в две недели и ежемесячно. Вы возьмете количество часов, которое вы хотите, чтобы сотрудник получил за отгулы, из вашей политики, и разделите его на количество периодов оплаты, которые ваша компания имеет в течение одного года.

Узнайте больше о , как настроить периоды оплаты для работы с датами оплаты .

Рабочий пример

Допущения:

- Вы хотите, чтобы сотрудники могли зарабатывать 40 часов отгулов в год.

| Еженедельный период оплаты | 40 часов PTO / 52 недели в 1 году = 0,7692 часа, начисленных за расчетный период |

|---|---|

| Двухнедельный период оплаты (каждые две недели) | 40 часов PTO / 26 двухнедельных периодов оплаты = 1,5385 часов, начисленных за период оплаты |

| Полумесячный платежный период | 40 часов PTO / 24 полумесячных периода оплаты = 1,6667 часов, начисленных за период оплаты |

| Ежемесячный платежный период (один раз в месяц) | 40 часов ВОМ / 12 (количество месяцев в году) = 3,3333 часа, начисленных за расчетный период |

Как рассчитать отработанные часы сотрудников в банке

Теперь, когда вы знаете, как рассчитать ставки оплачиваемого нерабочего времени, в этом разделе будет представлена информация о расчете и понимании того, что такое рабочие часы сотрудника.

Понимание банков отгулов сотрудников

Оплачиваемое свободное время дает точное представление о количестве неиспользованных часов, заработанных сотрудником. Эти часы доступны для использования сотрудником, когда ему нужно использовать PTO. Это полезно при принятии решения об утверждении или отклонении PTO, когда сотрудник делает запрос.

Пример расчета банка ВОМ для сотрудника

Для точных расчетов мы рекомендуем использовать приведенный ниже инструмент расчета ВОМ.

Начислять X часов за обычный отработанный час или Начислять X процентов от обычных часов

накопленные часы PTO на следующем примере. Обратите внимание: если вы ищете гипотетический банк, который будет у сотрудника в определенное время, вы можете использовать инструмент по ссылке ниже. Приведенный ниже пример лучше всего использовать с фактически отработанными часами из карт учета рабочего времени. Для получения точных ставок начисления оплачиваемого отпуска включите все периоды оплаты в текущий период начисления работника. Период начисления обычно начинается с даты приема на работу сотрудника или в начале года.

Период начисления обычно начинается с даты приема на работу сотрудника или в начале года.

Расчет на основе почасовой ставки начисления

Допущения:

- Сотрудник отработал 160 часов в текущем цикле начисления.

- PTO Policy устанавливает норму начисления 0,0625 часов за отработанный час.

- Сотрудник использовал 2 часа PTO в текущем цикле начисления.

- Средняя продолжительность рабочего дня 8 часов.

Шаг 1 | Умножьте общее количество отработанных часов на коэффициент начисления 0,0625 в час и вычтите все отработанные дни, использованные в течение этого периода времени. (160 отработанных часов X 0,0625 за отработанный час коэффициент начисления) — 2 часа использования ВОМ = 8 часов в банке. |

|---|---|

Шаг 2 | Чтобы найти количество дней, разделите ответ на среднее количество часов, отработанных в день. 8 часов в банке / 8 часов в среднем рабочем дне = 1 день ПТО в банке |

Ответить | 1 день (или 8 часов) ПТО в банке |

Расчет на основе процента начисления

Предположения:

- Сотрудник отработал 160 часов в текущем цикле начисления.

- PTO Policy устанавливает ставку начисления 5% за каждый час.

- Сотрудники использовали 2 часа PTO в текущем цикле начисления.

- Средняя продолжительность рабочего дня 8 часов.

Шаг 1 | Умножьте общее количество отработанных часов на процентную ставку начисления и вычтите все отработанные дни, использованные в течение этого периода времени. (160 часов работы X 0,05 процентной ставки начисления) — 2 часа использования ВОМ = 6 часов в банке. |

|---|---|

Шаг 2 | Чтобы найти количество дней, разделите ответ на среднее количество часов, отработанных в день. 6 часов в банке / 8 часов в среднем рабочем дне = 0,75 дня отгулов в банке |

Ответить | .75 дней (или 6 часов) ПТО в банке |

Начислить «X» часов за период оплаты

Предположения:

- Период оплаты — раз в две недели.

- Цикл начисления начался 01.01.21.

- Дата окончания последнего платежного периода: 26.03.21.

- В текущем цикле начисления не использовался МОМ.

- Политика PTO указывает и норму начисления 1,5385 часов, заработанных за период оплаты.

- Средняя продолжительность рабочего дня 8 часов.

Шаг 1 | Определите количество периодов оплаты в текущем цикле начисления либо с помощью инструмента по ссылке, либо подсчитав число в календаре. Согласно инструменту и календарю, это говорит нам о том, что у нас есть 6 периодов оплаты. Всего периодов оплаты = 6 |

|---|---|

Шаг 2 | Умножьте количество периодов оплаты на коэффициент начисления, чтобы получить текущий банк ВОМ. Если в этот период использовался ВОМ, вычтите эти часы из общего количества, которое вы найдете. 6 периодов оплаты X 1,5385 ставка начисления = 9,2310 PTO часов в банке |

Шаг 3 | Чтобы узнать, сколько это дней, разделите ответ на среднее количество часов, отработанных в день. 9,2310 часов ВОМ в банке / 8 часов в среднем рабочем дне = 1,1539 дня в банке |

Ответить | 1,1539 дней (или 9,2308 часов) ПТО в банке |

Бесплатный инструмент для расчета ВОМ

В дополнение к полностью функционирующей системе учета рабочего времени OnTheClock предлагает бесплатный инструмент для отбора мощности для вашего удобства. Наш инструмент рассчитывает ставки начисления на основе данных, которые вы добавляете для каждого шага в соответствии с вашей политикой PTO.

Наш инструмент рассчитывает ставки начисления на основе данных, которые вы добавляете для каждого шага в соответствии с вашей политикой PTO.

Подтвердите правильность желтых ячеек в инструменте, выполнив следующие действия:

Шаг 1: Введите оплачиваемый отпуск за год.

Шаг 2: Введите часы работы сотрудника в неделю.

Шаг 3: Введите количество рабочих дней в неделю.

Шаг 4: Введите дату начала и окончания года ВОМ.

Шаг 5: Введите праздники, которые вы хотите исключить из расчета.

Получив ставку начисления, вы можете использовать вкладку «Всего начисленных отгулов в банке» в бесплатном инструменте отгулов, чтобы найти часы, которые сотрудники проводят в своем банке. Желтые ячейки в инструменте — это области, которые вы редактируете в соответствии с вашей политикой.

Шаг 1: Введите среднее количество часов, отработанных в день.

Шаг 2: Введите уже использованные часы PTO.

Шаг 3: Введите общее количество отработанных часов из карт учета рабочего времени.

Шаг 4: Подтвердите правильность коэффициента накопления. (Вы можете ввести новый в поле).

Шаг 5: Если вы используете пример 3, убедитесь, что даты начала и окончания года указаны правильно.

Отслеживание времени с автоматическим расчетом PTO

Как видно из приведенных выше примеров, расчет сумм начислений за оплачиваемый отпуск сотрудников может быть немного громоздким. Чтобы повысить эффективность и упростить этот процесс, разумно инвестировать в комплексную систему расчета PTO. Современное программное обеспечение для отслеживания рабочего времени сотрудников включает в себя автоматический расчет PTO, отслеживание и осведомленность о том, кто взял отпуск, а также получение запросов на утверждение или отказ в оплачиваемом отпуске сотрудника. Программное обеспечение для отслеживания рабочего времени легко внедрить в ваш бизнес и упрощает отслеживание PTO. Это означает, что больше не нужно писать математические уравнения от руки, на выполнение которых у вас уйдут часы времени.

Программное обеспечение для отслеживания рабочего времени легко внедрить в ваш бизнес и упрощает отслеживание PTO. Это означает, что больше не нужно писать математические уравнения от руки, на выполнение которых у вас уйдут часы времени.

Система отслеживания рабочего времени OnTheClock выполнит эти расчеты за вас, предоставив вам дополнительное время, которое вы сможете инвестировать в развитие своего бизнеса.

Точное отслеживание ставок PTO и остатков на банковских счетах

Идеально подходит для всех компаний и отраслей.

Попробуйте бесплатно

Оставьте свои мысли…

Ваше имя

(обязательно, будет показано)

Ваш адрес электронной почты

(обязательно, не отображается)

КомментарийОтпускные

Функция расчета отпуска сотрудника

сумму каждый период оплаты и, в зависимости от того, как вы оплачиваете отпуск, добавляет

эта сумма к каждому чеку или сохраняется для выпуска, когда сотрудник принимает

нет больше времени. Кроме того, Sage 50 Accounting может рассчитывать суммы отпуска.

в оплачиваемый отпуск, если он требуется в провинции работника.

Кроме того, Sage 50 Accounting может рассчитывать суммы отпуска.

в оплачиваемый отпуск, если он требуется в провинции работника.

Расчет отпуска, начисленного за оплаченный отпуск

В зависимости от провинции, в которой работают ваши сотрудники, от вас может потребоваться расчет отпускных по выплаченным суммам отпусков вне (проверьте провинциальные стандарты занятости для всех ваших сотрудников).

Чтобы начать расчет начисленных отпускных, включите кнопку Рассчитать Отпуск в отпуске Оплачиваемая опция по доходу вкладка любой записи сотрудника. Sage 50 Accounting рассчитывает эту сумму для вас, умножая сумму оплаченного отпуска на введенную ставку отпуска. в трудовой книжке. Затем эта сумма добавляется в столбец «Год до даты» для «Заработанный отпуск».

Выплата отпуска

Сумма отпуска рассчитывается в процентах вводится в поле «Коэффициент отпусков» на вкладке «Доход» записи о сотруднике.

В зависимости от отрасли и статуса

сотруднику, вы можете выплачивать отпускные по каждой зарплате или сохранять отпускные

оплата в течении года. Ознакомьтесь с федеральными и провинциальными стандартами занятости

определить ваши обязанности как работодателя.

Ознакомьтесь с федеральными и провинциальными стандартами занятости

определить ваши обязанности как работодателя.

Выплата отпуска по каждому зарплата

Если вы не сохраняете отпуск за работником, сумма отпуска, добавленная к зарплате сотрудника, отображается в окне «Чек зарплаты». Вкладка «Отпуск» в этот период столбец «Заработанный отпуск» и «Отпуск» Оплаченный.

Столбец «Год до даты» для «Оплаченный отпуск» показывает общая сумма отпуска за текущий календарный год. Там будет никогда не быть суммой в столбце «Год до даты» для Отпуск причитается, потому что отпуск выплачивается каждый период.

Сохранение отпуска

Если вы сохраняете отпускные для сотрудников, вы

должны освободить их отпускные, когда они берут отпуск. Сохраненный

Функция отпуска в Sage 50 Accounting вычисляет и отображает сумму

отпускные, удерживаемые на зарплате работника; на основе процента

вносится в трудовую книжку работника.