Backflush-расчет себестоимости — Supply Chain Management | Dynamics 365

- Статья

- Чтение занимает 9 мин

В этой статье рассматривается понятие backflush-расчета себестоимости, используемого для бережливого производства.

Калькуляция затрат для бережливого производства позволяет использовать в производственном потоке метод накопления затрат, который известен как backflush-расчет себестоимости. В методе backflush-расчета себестоимости основные материалы, которые потребляются, накапливаются на счете затрат незавершенного производства (НЗП) производственного потока. Используется группа складских моделей стандартных затрат. Продукты, которые получены из производственного потока, вычитаются из НЗП по их стандартной себестоимости. Основное различие между backflush-расчетом себестоимости и стандартной себестоимостью состоит в том, что для backflush-расчета себестоимости расхождения не рассчитываются на канбан или готовый продукт. Вместо этого отклонения рассчитываются для производственного потока за определенный период. Этот метод вводит понятие действительной бережливости для отчетности по потреблению материалов. Специальное скомплектованные количества материала не включаются в отчет для канбана или производственного заказа. Вместо этого полные партии или единицы обработки помещаются на временное хранение для производственного потока. После того как партии или единицы обработки регистрируются как пустые, они объявляются потребленными. Расширенное потребление может использоваться, в зависимости от конфигурации производственного потока. Перед использованием расширенного потребления организации должны разрешить, чтобы материалы исчезали в НЗП производственного потока.

Продукты, которые получены из производственного потока, вычитаются из НЗП по их стандартной себестоимости. Основное различие между backflush-расчетом себестоимости и стандартной себестоимостью состоит в том, что для backflush-расчета себестоимости расхождения не рассчитываются на канбан или готовый продукт. Вместо этого отклонения рассчитываются для производственного потока за определенный период. Этот метод вводит понятие действительной бережливости для отчетности по потреблению материалов. Специальное скомплектованные количества материала не включаются в отчет для канбана или производственного заказа. Вместо этого полные партии или единицы обработки помещаются на временное хранение для производственного потока. После того как партии или единицы обработки регистрируются как пустые, они объявляются потребленными. Расширенное потребление может использоваться, в зависимости от конфигурации производственного потока. Перед использованием расширенного потребления организации должны разрешить, чтобы материалы исчезали в НЗП производственного потока.

Настройка backflush-расчета себестоимости

Для включения расчета себестоимости необходимо выполнить следующую настройку:

- Настройка счетов НЗП для производственной группы и производственного потока. Счета НЗП для производственного потока задаются в производственной группе. Backflush-расчет себестоимости производственного потока вычисляет расхождения как разницу в стоимости НЗП до и после выполнения backflush-расчета себестоимости для каждого производственного потока. Поэтому рекомендуется создавать счет НЗП для каждого производственного потока.

- Назначение категории затрат группе ресурсов. Необходимо назначить категорию затрат категории времени выполнения производственной ячейки.

Для определения расхождений по мероприятиям необходимо создать категорию затрат для каждой производственной ячейки. Категории затрат для настройки и количества не учитываются при расчете себестоимости для бережливого производства. Счета НЗП по группам ресурсов игнорируются в backflush-расчете себестоимости. Для субподрядных мероприятий категория затрат не требуется. Вместо этого используется группа затрат, назначенная активной услуге.

Для определения расхождений по мероприятиям необходимо создать категорию затрат для каждой производственной ячейки. Категории затрат для настройки и количества не учитываются при расчете себестоимости для бережливого производства. Счета НЗП по группам ресурсов игнорируются в backflush-расчете себестоимости. Для субподрядных мероприятий категория затрат не требуется. Вместо этого используется группа затрат, назначенная активной услуге. - Назначение групп затрат. Чтобы включить сегментацию вклада затрат в производственном потоке, необходимо назначить группы затрат по типам групп затрат:

- Группа затрат на основные материалы — для основных материалов требуется группа затрат, определяющая категорию материалов для расчета себестоимости. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по основным материалам.

- Группа затрат на основное производство — группа затрат на основное производство учитывает вклад прямой себестоимости операционных ресурсов для производственного потока. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по затратам на основное производство.

- Группа косвенных затрат — группа косвенных затрат необходима для расчета вклада косвенных затрат для производственного потока. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по косвенным затратам.

- Группа затрат основного субподряда — эта группа затрат для услуг обеспечивает агрегированное представление назначенных затрат и НЗП, а также определяет отклонения затрат по субподрядным услугам.

- Группа затрат для готового продукта — для готовой продукции требуется группа затрат, определяющая категорию продукта для расчета себестоимости. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по категории продукта. Стандартная себестоимость для продуктов рассчитывается с помощью расчета затрат, который основан на спецификации (BOM) и правилах производственного потока и канбана или на маршруте.

Для определения расхождений по мероприятиям необходимо создать категорию затрат для каждой производственной ячейки. Категории затрат для настройки и количества не учитываются при расчете себестоимости для бережливого производства. Счета НЗП по группам ресурсов игнорируются в backflush-расчете себестоимости. Для субподрядных мероприятий категория затрат не требуется. Вместо этого используется группа затрат, назначенная активной услуге.

Для определения расхождений по мероприятиям необходимо создать категорию затрат для каждой производственной ячейки. Категории затрат для настройки и количества не учитываются при расчете себестоимости для бережливого производства. Счета НЗП по группам ресурсов игнорируются в backflush-расчете себестоимости. Для субподрядных мероприятий категория затрат не требуется. Вместо этого используется группа затрат, назначенная активной услуге. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по затратам на основное производство.

Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по затратам на основное производство.

Лист калькуляции себестоимости

Лист калькуляции затрат моделирует структуру затрат для компании и построен с помощью групп затрат для классификации затрат. Лист калькуляции затрат имеет различные формы. Он указывает сведений о затратах в соответствии со структурой, заложенной в нем. На листе калькуляции себестоимости также определяется формула, которая используется для расчета косвенных затрат. Формула расчета может основываться на количестве, весе, объеме или стоимости.

- Определение версии расчета себестоимости. В версии расчет себестоимости компания определяет, как должен осуществляться учет затрат. Версия расчета себестоимости может содержать набор записей стандартной себестоимости или набор записей запланированных затрат, в зависимости от типа расчета себестоимости, назначенного для версии расчета себестоимости. Версия расчета себестоимости, используемая для учета затрат для бережливого производства, должна основываться на стандартных затратах.

- Назначение группы складских моделей для выпущенных продуктов. Всем продуктам, которые относятся к производственному потоку, должны быть назначены группе складских моделей, которая использует группу складских моделей

- По определению субподрядные услуги является нескладируемыми услугами. Субподрядные мероприятия не имеют группы складских моделей. Чтобы правильно участь стоимость субподрядных мероприятий, необходимо убедиться, что мероприятие услуги принадлежит группе складских моделей, в которой складской политике присвоено значение Учитываемый в запасах продукт = False.

Для выпускаемых продуктов расчет затрат на основе производственного потока требует, чтобы модель стандартных затрат велась для услуг, которые связаны к субподрядными мероприятиями.

Расчет затрат для бережливого производства

Для продуктов, которые предоставляются вне производственного потока, расчет спецификации должен основываться на версию маршрута или производственном потоке. Расчет спецификации рассчитывает себестоимость продукта и связанные декомпозиции ресурсов и материалов, которые необходимы для создания продукта. Вычет из счета НЗП для производственного потока выполняется с помощью разбиения продукции по группам номенклатур и затрат.

Расчет, который основан на производственном потоке

Бережливое производство для Dynamics 365 Supply Chain Management не зависит от маршрутов. Расчет себестоимости для продуктов, поставляемых с производственного потока, может основываться на самом производственном потоке. Чтобы можно было сделать расчет, должно быть создано правило канбана, предоставляющее продукт из производственного потока. Если продукт может поставляться из нескольких производственных потоков на том же сайте на дату расчета, можно выбрать производственный поток для расчета спецификации. На странице Производственный поток по умолчанию можно настроить производственный поток по умолчанию для каждой номенклатуры. Если для одного продукта в одном производственном потоке имеется несколько правил канбана, которые активны на дату расчета, расчет выбирает первое правило канбана, активное для расчета.

Если продукт может поставляться из нескольких производственных потоков на том же сайте на дату расчета, можно выбрать производственный поток для расчета спецификации. На странице Производственный поток по умолчанию можно настроить производственный поток по умолчанию для каждой номенклатуры. Если для одного продукта в одном производственном потоке имеется несколько правил канбана, которые активны на дату расчета, расчет выбирает первое правило канбана, активное для расчета.

Расчет, основанный на маршруте

Расчет на основании маршрута так же допустим, как и расчет на основе производственного потока. Однако расчет на основании маршрута не использует функцию расчета себестоимости для бережливого производства. Маршрут должен использовать требования к ресурсам для групп ресурсов. Чтобы избежать систематических расхождения, следует также использовать те же производственные ячейки или по крайней мере те же категории затрат. Опять же, следует избегать категорий затрат для настройки и количества. Они не позволяют рассчитать затраты в более детализированном разбиении, чем backflush-расчет себестоимости для бережливого производства. Чтобы определить, какой вариант (производственный поток или маршрут) следует использовать для расчета затрат, рассмотрим результаты детализации затрат. Версия, которая как можно ближе к реальности и создает в целом меньшее количество расхождений, является лучшим вариантом. В среде бережливого производства, где продукт предоставляется одним производственным потоком и одним правилом канбана, расчет на основе производственного потока, вероятно, позволяет получить более точные результаты. Для продуктов, которые могут поставляться бережливым производством и производственными заказами на том же объекте или который может иметь несколько производственных потоков или несколько правил канбана в одном потоке, расчет может быть более точными, если он основан на версии маршрута, которая создана специально для расчета затрат, а не для производства. Расчет производственного потока должен использоваться для расчета продуктов, которые включают субподряд.

Они не позволяют рассчитать затраты в более детализированном разбиении, чем backflush-расчет себестоимости для бережливого производства. Чтобы определить, какой вариант (производственный поток или маршрут) следует использовать для расчета затрат, рассмотрим результаты детализации затрат. Версия, которая как можно ближе к реальности и создает в целом меньшее количество расхождений, является лучшим вариантом. В среде бережливого производства, где продукт предоставляется одним производственным потоком и одним правилом канбана, расчет на основе производственного потока, вероятно, позволяет получить более точные результаты. Для продуктов, которые могут поставляться бережливым производством и производственными заказами на том же объекте или который может иметь несколько производственных потоков или несколько правил канбана в одном потоке, расчет может быть более точными, если он основан на версии маршрута, которая создана специально для расчета затрат, а не для производства. Расчет производственного потока должен использоваться для расчета продуктов, которые включают субподряд. Модели стоимости для субподряда через заказы на производство и субподряд в бережливом производстве используют два различных подхода. Бережливое производство вводит новый тип группы затрат, Прямой аутсорсинг, для расчета субподрядных услуг.

Модели стоимости для субподряда через заказы на производство и субподряд в бережливом производстве используют два различных подхода. Бережливое производство вводит новый тип группы затрат, Прямой аутсорсинг, для расчета субподрядных услуг.

Материальное потребление

При потреблении материалов из запасов в НЗП стоимость материала добавляется в НЗП по его фактическое стандартной себестоимости для группы затрат. Эта операция выполняется в следующих случаях:

- Расходы Канбан разносятся для строк комплектации Канбана, которые обновляют запасы.

- Завершены задания на перемещение, которые обновляют запасы при комплектации, но не при поступлении (перемещение материалов со склада в НЗП).

Получение продуктов из производственного потока

Продукты получаются из производственного потока при выполнении следующих условий:

- Завершены задания процесса, у которых для параметра Обновление запасов при поступлении задано значение Да.

- Завершены задания перемещение, которые обновляют запасы при поступлении, но у которых для параметра Обновление запасов при комплектации задано значение Нет (перемещение из НЗП на склад). Этот параметр позволяет получать любые продукты из производственного потока, независимо от настройки спецификаций и маршрута. Этот процесс просто следует физическим потокам. Этот параметр особенно подходит для получения побочных продуктов, сопутствующих продуктов или отходов из производственного потока и для соответствующей корректировки баланса затрат НЗП производственного потока.

Продукты, которые получены из производственного потока, вычитаются из НЗП.

Продукты в НЗП

Модель НЗП бережливого производства позволяет использовать статус единицы обработки канбана для управления материалами, незаконченными продуктами и готовыми продуктами, которые являются частью НЗП.

- Назначено — канбан может иметь потребленный материал, который будет учтен в НЗП.

- Получено — если канбан ссылается на последнее мероприятие, в котором для параметра Обновление запасов при поступлении установлено значение Нет, он представляет полную единицу обработки продукта или незаконченный продукт, который не зарегистрирован в запасах.

Обратите внимание, что материал в НЗП не отображается в полях просмотра запасов в наличии. Тем не менее он отображается в обзоре количества канбанов.

Использование продуктов в НЗП

Продукты в НЗП потребляются, когда соответствующие единицы обработки канбана становятся пустыми. Сигнал пустого канбана не создает активную проводку учета затрат, но вступит в силу при выполнении следующего backflush-расчета себестоимости. Пустые единицы обработки канбана больше не включаются в запасы в наличии, поэтому учитываются как потребленные в пределах периода.

Автоматическая регистрация исчерпания

Запланированные канбаны или канбаны событий можно настроить на автоматическую регистрацию исчерпания в правиле канбана:

- Когда получены единицы обработки — по умолчанию для запланированных канбанов материал объявляется как потребленный после завершения последнего задания канбана.

- Когда зарегистрирована исходная потребность — этот параметр доступен только для канбанов событий и является параметром по умолчанию для них. В связи с НЗП этот параметр удобен для сохранения чистоты НЗП, потому что канбаны для компонентов в НЗП автоматически очищаются и, следовательно, потребляются из НЗП, когда родительский канбан подготовлен.

В заключение, единицы обработки канбана могут быть назначены (= в процессе), получены (= полный,) или очищены. Частичная очистка не предусмотрена. Таким образом, чтобы обеспечить точную регистрацию потребления, важно ограничить количества продуктов канбана, чтобы они были меньше, чем потребление за период. Продукты, которые перемещаются в цех большими партиями, которые покрывают потребность за несколько дней или недель, не должны потребляться в НЗП. Вместо этого эти продукты должны учитываться в запасах.

Вместо этого эти продукты должны учитываться в запасах.

Backflush-расчет себестоимости

Необходимо запускать backflush-расчет себестоимости, чтобы периодически оценивать НЗП и создавать статус завершения периода, который рассчитывает отклонения материалов, трудозатрат и косвенных затрат. Расчетные отклонения разносятся на счета отклонений. В процессе backflush-расчета себестоимости все производственные потоки юридического лица используются в одном пакетном прогоне. При выполнении backflush-расчета себестоимости в пакете обработка может вестись несколькими вычислительными потоками по производственным потокам. Период backflush-расчета определяется датой окончания. Нельзя разнести новые проводки на дату, когда был выполнен backflush-расчет себестоимости. Никогда не следует запускать backflush-расчет себестоимости для текущей даты до фактического окончания дня. В backflush-расчете себестоимости выполняются следующие действия.

Определите неиспользованные количества в производственном потоке по состоянию на дату окончания периода.

После запуска backflush-расчета себестоимости можно просмотреть неиспользованные количества на дату расчета себестоимости в диалоговом окне Неиспользованные количества.Выполните расчет чистого фактического использования производственного потока за период.

Очистите НЗП от реализованного потребления ресурсов и продуктов.

Выполните расчет производственных отклонений для стандартных затрат за период. Для потребленных компонентов за период:

- Финансово обновите чистое фактическое количество материала, которое потреблено производственным потоком за период. Система выполняет обработку в порядке «первым пришел, первым ушел» (ФИФО) для отдельных складских проводок, чтобы финансово обновить физически обновленные проводки для производственного потока, пока не будет достигнуто чистое реализованное количество для периода.

- Проводки финансово разбиваются для сопоставления точного потребленного количества.

- Неиспользованное количество в производственном потоке НЗП остается в физически обновленном состоянии.

Для количества завершенного производства за период:

- Финансово обновите складские проводки для завершенного количества за период.

Для затрат на конвертацию:

- Примененные проводки затрат на конвертацию (проводки маршрута), которые были записаны для периода, финансово обновляются.

- Все прямые производственные затраты финансово обновляются. Все задания процессов канбана, которые выполнялись в течение периода, накапливаются.

- Все косвенные затраты, рассчитанные для потребленного материала в рамках периода, рассчитываются и вычитаются из НЗП. Остаток косвенных затрат разносится как расхождение.

Выполните расчет производственных отклонений для стандартных затрат. Расхождение рассчитывается по группам затрат.

После запуска backflush-расчета себестоимости можно просмотреть неиспользованные количества на дату расчета себестоимости в диалоговом окне Неиспользованные количества.

После запуска backflush-расчета себестоимости можно просмотреть неиспользованные количества на дату расчета себестоимости в диалоговом окне Неиспользованные количества.

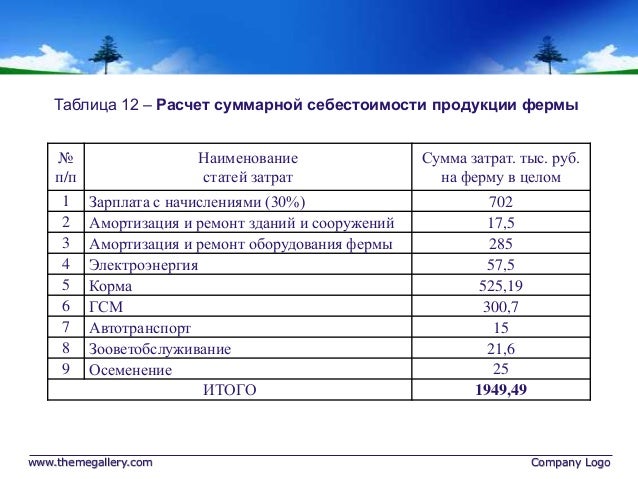

Как рассчитать калькуляцию себестоимости и тарифы на услуги элеватора — Elevatorist.

com

com- ТЕМА ДНЯ:

- НОВИЙ ЕЛЕВАТОР: чому ми працюємо тільки на власних зерносушильних комплексах

Юлія Покас

18 травня 2015, 09:00

С наступлением периода сбора урожая 2015 года для многих зерновых складов станет актуальным вопрос утверждения новых цен на услуги. Рост стоимости энергоносителей, материалов, а также частично рост заработной платы, способствуют увеличению себестоимости услуг элеватора, и как следствие роста тарифов.

В данной статье мы рассмотрим один из методов ценообразования, который применяется и на нашем предприятии — это метод «затраты плюс». Суть метода заключается в том, что к себестоимости услуги прибавляется некая сумма рентабельности, выраженная в процентах к себестоимости самой услуги. Преимуществом этого метода является то, что эту цену легко обосновать, что немаловажно для зерновых складов, исходя из интереса государства к установленным тарифам.

Эффективное управление предприятием невозможно без контроля затрат и их учёта, поэтому, при определении себестоимости услуг любые неточности могут негативно сказаться на принятии управленческих решений. Для определения себестоимости продукции (работ, услуг) используют стандарт (положение) бухгалтерского учёта 16 «Затраты».

Согласно этому нормативному документу себестоимость услуг состоит из производственной себестоимости, нераспределенных постоянных общепроизводственных затрат и сверхнормативных производственных затрат.

К производственной себестоимости относятся: прямые материальные затраты, прямые затраты на оплату труда, другие прямые затраты, переменные общепроизводственные и постоянные распределённые общепроизводственные затраты.

Процесс определения себестоимости продукции (работ, услуг) называется калькуляцией себестоимости. Основной целью калькуляции является получения достоверных данных о затратах на одну калькуляционную единицу и обоснования ее себестоимости.

Объектом калькуляции являются услуги приемки зерна, его сушки, очистки, хранение, отгрузки и прочие. Объект калькуляции исчисляется в калькуляционных единицах, например: прием зерна — за 1 т принятой на хранения поклажи, сушка — 1 % снятия влаги с одной тоны зерна, очистка — 1% снятия сорности с одной тоны, хранение – 1 т зерна один месяц (один день), отгрузка — 1 т поклажи, и так далее.

Документ расчёта калькуляции себестоимости не является первичным документом в понимании ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», поэтому нормативных требований к его оформлению нет.

Для того, чтобы рассчитать калькуляцию себестоимости услуг зернового склада, нужно сгруппировать затраты по экономически однородным элементам, исходя из статей калькуляции. Такое группирование также будет удобным и для планирования потребности элеватора в материальных ресурсах и денежных средствах (на выплату зарплаты, налогов, покупку материалов).

Рассмотрим, как рассчитывается калькуляция себестоимости на примере сушки зерна. Для начала нужно определить, какие затраты ресурсов предприятия будут понесены при оказании этой услуги. Первое, что нужно сделать, это определить материальные расходы на газ, электроэнергию, а также другие товарно-материальные ценности (например, расходы материалов на ремонт сушек).

Для начала нужно определить, какие затраты ресурсов предприятия будут понесены при оказании этой услуги. Первое, что нужно сделать, это определить материальные расходы на газ, электроэнергию, а также другие товарно-материальные ценности (например, расходы материалов на ремонт сушек).

Определяем затраты на газ — для этого необходимо знать, сколько кубических метров газа израсходуется на снятие одного процента влаги зерна, переданного на сушение. Такие данные определяются путем практических замеров. Далее умножаем результат на стоимость одного кубического метра топлива. Таким образом, рассчитываем стоимость газа, которая израсходуется на снятия 1% влаги с одной тонны. Этим самим методом определяем затраты на электроэнергию.

На практике часто бывает очень сложно разделить общие прямые затраты на заработную плату, начисления на фонд оплаты труда, амортизацию основных средств между каждой конкретной услугой элеватора, такие как очистка, сушка, вентилирование и т.д. В этом случае, чем точнее ведётся управленческий учет на предприятии — тем точнее будет распределение, а, значит, и правильнее составлена калькуляция себестоимости услуг. Базой распределения общепроизводственных затрат могут послужить наиболее популярные способы — пропорционально к начисленной заработной плате основных работников, или к сумме прямых материальных затрат.

Базой распределения общепроизводственных затрат могут послужить наиболее популярные способы — пропорционально к начисленной заработной плате основных работников, или к сумме прямых материальных затрат.

Как уже упоминалось выше, расчёты производятся на одну калькуляционную единицу измерения услуги. В рассматриваемом примере калькуляционной единицей выступает один тонно/процент — это расчётная величина, которая обозначает снижения влажности одной тонны зерна на 1%. Далее, все затраты, которые относятся к этому виду услуги группируются, суммируются, а позже разделяются на то количество тонно/процентов, которое было, или планируется, планируется усушить.

По результатам расчёта себестоимости методом «затраты плюс», можно также рассчитать и сам тариф на услугу.

Ниже приводится пример расчета тарифа на услугу по сушке зерна, все данные в таблице — условны.

Используя такой метод, можно рассчитать себестоимость и установить тариф для любой услуги, которая предоставляется элеватором. Для этого нужно составить общую таблицу статей калькуляции услуг с учётом конкретных условий работы предприятия. Сам расчет калькуляции услуг можно оформить в виде документа, который подписывается составившим его ответственным лицом. Что касается тарифов, то они утверждаются ещё и руководителем предприятия.

Для этого нужно составить общую таблицу статей калькуляции услуг с учётом конкретных условий работы предприятия. Сам расчет калькуляции услуг можно оформить в виде документа, который подписывается составившим его ответственным лицом. Что касается тарифов, то они утверждаются ещё и руководителем предприятия.

Юлія Покас

тарифы|себестоимость

Матеріали за темою

В Мининфраструктуры хотят пересмотреть тарифы на грузоперевозки Укрзалізниці

Юлия Покас: Бухгалтер на элеваторе должен ориентироваться во всем: от технологии производства до составления отчетности

Внесение изменений в складские документы

Більше

Вибір редакціїї

Масштабне відновлення постраждалого від обстрілів елеватора — досвід та поради KMZ Industries

Зерновий трейдинг: досвід роботи українських трейдерів за воєнних умов

Паливо «під ногами»: з соняшника, кукурудзи та пшениці

Як вибрати зерносушильний комплекс: покрокова інструкція

Генератор для елеватора — як обирати та на що звернути увагу

Чому горять сушарки та що робити у разі пожежі

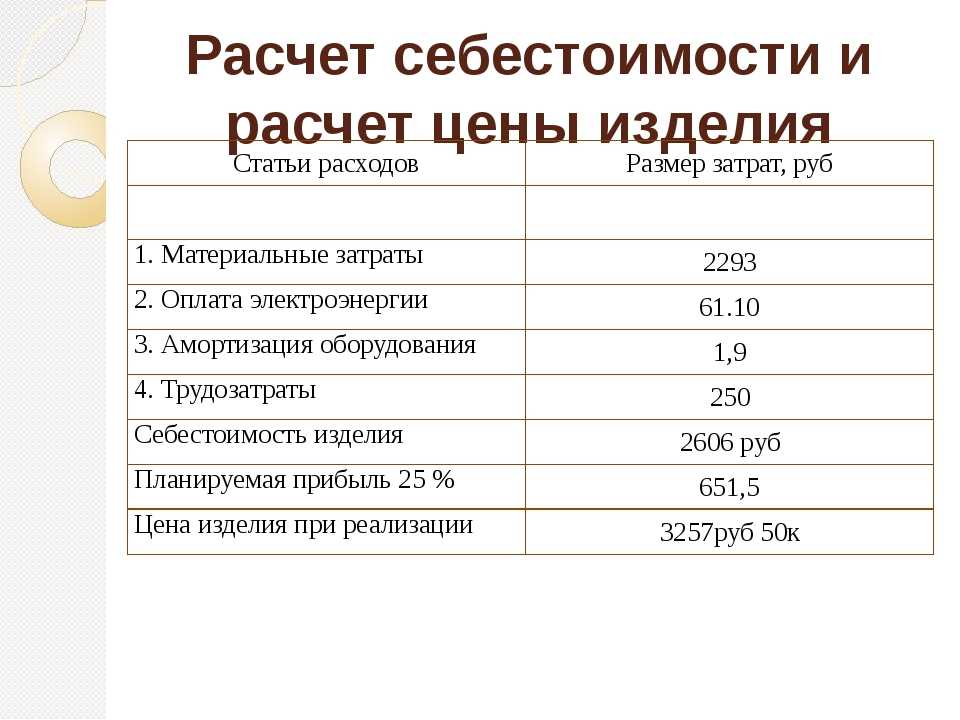

Как рассчитать процент стоимости еды (с примерами)

То, как вы оцениваете блюда в меню вашего ресторана, может повлиять на ваш бизнес. Цена блюда слишком высока, и клиенты не будут его заказывать. Назначьте слишком низкую цену на блюдо, и вы не получите достаточного дохода, чтобы покрыть свои расходы.

Цена блюда слишком высока, и клиенты не будут его заказывать. Назначьте слишком низкую цену на блюдо, и вы не получите достаточного дохода, чтобы покрыть свои расходы.

К счастью для вас, у нас есть ценообразование в ресторанах, основанное на науке. Мы рассказываем, как установить цены на меню, которые покроют ваши расходы и обеспечат финансовое благополучие вашего ресторана.

Одна из ключевых концепций, которую вам нужно понять, чтобы установить правильные цены в меню, — это процент стоимости еды. Этот важный показатель показывает, какая часть ваших общих продаж тратится на ингредиенты и продукты питания. Отслеживание расходов на питание поможет вам установить цены в меню и максимизировать прибыль.

В этом посте мы расскажем, как найти следующее и использовать его для установки цен в меню:

- Сколько стоит еда в ресторане?

- Расчет процента затрат на питание

- Почему важен процент затрат на питание?

- Каков процент стоимости хорошей еды?

- Установка выгодных цен меню

- Как контролировать влияние цен на меню на продажи

- 3 способа снизить расходы на еду

Но прежде чем мы углубимся в тему, сколько стоит еда?

Не хотите заниматься математикой?

Наш бесплатный калькулятор стоимости еды избавит вас от тяжелой работы по расчету стоимости еды. Устанавливать выгодные цены для вашего меню еще никогда не было так просто.

Устанавливать выгодные цены для вашего меню еще никогда не было так просто.

Рассчитать стоимость моей еды

Сколько стоит еда в ресторане?

Себестоимость продуктов питания представляет собой соотношение стоимости ингредиентов ресторана (продовольственных запасов) и дохода, получаемого от этих ингредиентов при продаже блюд из меню (продажа продуктов питания). Стоимость продуктов питания почти всегда выражается в процентах, известных как проценты стоимости продуктов питания, которые мы рассмотрим ниже.

В то время как некоторые рестораны используют стоимость продуктов питания для определения цены приготовления блюда для ресторана, другие предпочитают использовать стоимость проданных товаров (COGS), которая измеряет общую стоимость запасов, используемых для приготовления блюда, вплоть до зубочистки. , салфетка и украшения.

Что нужно сделать перед тем, как приступить к расчету стоимости продуктов питания Составление бюджета является важной частью ведения бизнеса. Это не то, что вы делаете только при создании своего бизнес-плана, а непрерывный процесс, за которым вы следите, чтобы ваш ресторан оставался прибыльным. Регулярная проверка бюджета поможет вам следить за своими финансами и добиться успеха.

Это не то, что вы делаете только при создании своего бизнес-плана, а непрерывный процесс, за которым вы следите, чтобы ваш ресторан оставался прибыльным. Регулярная проверка бюджета поможет вам следить за своими финансами и добиться успеха.

Хотя многие из нас испытывают тревогу или замешательство, когда нам приходится думать о числах, этот процесс не должен быть трудным и сложным. Мониторинг вашего денежного потока и управление бюджетом вашего ресторана можно легко выполнить с помощью правильных инструментов, и вы будете спокойны, зная, что вы в курсе всего.

Бухгалтерское программное обеспечение поможет вам быстро и точно управлять своими бухгалтерскими книгами и записями, а также инвентарем и транзакциями. Если у вас есть система POS с возможностью управления запасами, которая отслеживает все ваши запасы и покупки, вы можете просто синхронизировать свои данные с вашим бухгалтерским программным обеспечением, а обо всем остальном позаботятся сами.

Однако, если вы хотите действовать по старинке, вот несколько статей бюджета, о которых следует помнить:

- Отслеживайте все свои номера. Независимо от того, делает ли это ваша POS-система за вас или вы делаете это сами, вы должны знать свою себестоимость или соотношение между вашими продажами и себестоимостью.

- Определите отчетный период. В то время как большинство ресторанов придерживаются четырехнедельного отчетного периода, вы можете установить любой период времени, наиболее подходящий для вашего бизнеса.

- Установить цели бюджета. Бюджеты — это не просто отражение того, что происходит в вашем ресторане, они должны быть ориентирами, которые ведут ваш ресторан к максимальной эффективности.

- Сосредоточьтесь на недельном операционном бюджете. Высокоуровневое представление о финансовом состоянии вашего ресторана важно, но есть что сказать и о более детальном представлении о ваших операциях. Это может помочь вам легче отслеживать свои расходы, потому что масштаб меньше и более управляем.

Независимо от того, делает ли это ваша POS-система за вас или вы делаете это сами, вы должны знать свою себестоимость или соотношение между вашими продажами и себестоимостью.

Независимо от того, делает ли это ваша POS-система за вас или вы делаете это сами, вы должны знать свою себестоимость или соотношение между вашими продажами и себестоимостью. Как только ваша система составления бюджета станет надежной, вы можете приступить к расчету стоимости продуктов питания.

Объяснение стоимости порции

Прежде чем определять цены на блюда в вашем ресторане, вы должны знать, сколько стоит их приготовление. В частности, вам нужно выяснить, сколько стоит вашему ресторану приготовить одну порцию каждого блюда из вашего меню. В этом разделе мы расскажем, как рассчитать стоимость еды за порцию.

Формула стоимости еды на порциюЧтобы рассчитать стоимость еды на порцию (или стоимость еды на единицу меню), найдите сумму стоимости ингредиентов на порцию.

Объяснение стоимости порцииJohnny из Johnny’s Burger Bar хочет определить стоимость порции своего знаменитого Johnny Burger. Блюдо состоит из 8 унций говяжьего фарша, 1 булочки с кунжутом, 1 столовой ложки соуса, 2 ломтиков сыра, 2 ломтиков помидоров и 2 картофелин.

Джонни покупает ингредиенты оптом и платит 19 долларов за 5 фунтов говяжьего фарша. Он подсчитал, что 8 унций говяжьего фарша для одного бургера обходятся его ресторану в 1,90 доллара. Джонни делает аналогичные расчеты, чтобы определить стоимость порции остальных ингредиентов бургера.

Джонни делает аналогичные расчеты, чтобы определить стоимость порции остальных ингредиентов бургера.

- 8 унций говяжьего фарша = 1,90 доллара США

- 1 булочка с кунжутом = 0,25 долл. США

- 1 ст. соуса = 0,10 $

- 2 ломтика сыра = 0,9 долл. США0

- 2 ломтика помидора = 0,50 долл. США

- 2 картофелины = 0,75 долл. США

Стоимость одной порции = 1,90 долл. США + 0,25 долл. США + 0,10 долл. США + 0,90 долл. США + 0,50 долл. США + 0,75 долл. США = 4,40 долл. США

Ингредиенты, используемые для приготовления бургера «Джонни», стоят 4,40 долл. США .

Объяснение процента стоимости еды

Хотя некоторые рестораторы не относятся серьезно к проценту стоимости еды, вы не должны быть одним из них. Поддержание как можно более низкого процента стоимости продуктов питания (без ущерба для качества продуктов питания) оставляет больше валовой прибыли для оплаты других расходов и получения остатка дохода. В этом разделе мы рассмотрим:

В этом разделе мы рассмотрим:

- Какой процент стоимости еды составляет

- Почему важно рассчитывать процент затрат на питание

- Каков идеальный процент затрат на еду

- Как рассчитать процент стоимости продуктов питания

- Примеры расчета процента стоимости продуктов питания

Процент затрат на питание – это отношение затрат на питание к доходу, выраженное в процентах. Эта цифра помогает ресторанам устанавливать цены на меню.

Почему важен процент стоимости еды? Чтобы действительно знать, как работает ваш ресторан, вам нужно знать процент расходов на еду. Имея контроль над затратами на продукты питания, вы можете решать такие вопросы, как цены на блюда, рентабельность блюд, общие затраты и то, где вы можете оптимизировать. Чем больше вы знаете о проценте затрат на еду, тем лучше вы будете подготовлены к принятию важных решений о вашем ресторане и меню.

Когда вы в последний раз внимательно заглядывали в кухонную кладовую? Чтобы рассчитать процент стоимости продуктов питания, вам необходимо подробно изучить ингредиенты, которые вы покупаете, и индивидуальную стоимость каждого ингредиента. Вы можете узнать, что определенный ингредиент стоит больше, чем планировалось ранее, и, возможно, больше не имеет смысла использовать его в вашем блюде, чтобы сохранить его прибыльность. Когда вы понимаете стоимость продуктов питания, вы также можете адекватно оценивать свои продукты.

Пробовать новые рецепты Если после анализа стоимости продуктов в процентах вы понимаете, что цены на определенные продукты должны быть слишком высокими, чтобы оставаться прибыльными, вы можете пересмотреть ингредиенты, которые вы используете. Понимание ваших затрат на еду открывает двери для тестирования рецептов на основе данных. Возможно, есть альтернативные ингредиенты, которые вы можете использовать для снижения цен в меню или даже для того, чтобы сделать конкретное блюдо более прибыльным. Тестирование различных ингредиентов — отличный способ найти идеальное сочетание, соответствующее вашему идеальному проценту затрат на еду.

Возможно, есть альтернативные ингредиенты, которые вы можете использовать для снижения цен в меню или даже для того, чтобы сделать конкретное блюдо более прибыльным. Тестирование различных ингредиентов — отличный способ найти идеальное сочетание, соответствующее вашему идеальному проценту затрат на еду.

Управление меню необходимо для успешного ресторана. Поставщики меняются, цены растут, а привычки и предпочтения клиентов постоянно меняются. Регулярно рассчитывая процент стоимости еды, вы лучше подготовлены для внесения разумных изменений в свое меню и обеспечения прибыльности.

Познакомьтесь со своими лидерами продаж и аутсайдерами Вы постоянно распродаете определенные товары? Есть ли блюда, которые редко заказывают? Знаете ли вы, являются ли ваши самые популярные товары самыми прибыльными? Доступ к этой информации может иметь огромное значение при анализе вашего меню. В меню могут быть пункты, которые обходятся дешевле и приносят вам больше денег. Понимание затрат на еду поможет вам получить более четкое представление об эффективности меню.

Понимание затрат на еду поможет вам получить более четкое представление об эффективности меню.

У вас несколько заведений? Ваши расходы на питание могут варьироваться в зависимости от филиала, поэтому еще важнее узнать процент стоимости продуктов в каждом месте. Когда у вас будет процент стоимости еды для всех ваших заведений, вы сможете понять, как работает каждое из них и как сравниваются популярность и прибыльность пунктов меню в каждом ресторане.

Сколько стоит хорошая еда в процентах?

Чтобы управлять прибыльным рестораном, большинство владельцев и управляющих удерживают расходы на еду в пределах 28–35% от дохода. При этом не существует такого понятия, как идеальный процент стоимости продуктов питания; он варьируется в зависимости от типа блюд, которые они подают, а также от накладных и операционных расходов ресторана.

Распространенное заблуждение о проценте стоимости еды состоит в том, что каждый ресторан должен стремиться к идеальному числу. На самом деле здоровый процент может сильно варьироваться в зависимости от продуктов, которые вы продаете, контроля над ценами на продукты питания и рынка, который вы обслуживаете.

На самом деле здоровый процент может сильно варьироваться в зависимости от продуктов, которые вы продаете, контроля над ценами на продукты питания и рынка, который вы обслуживаете.

Например, стейк-хаус может иметь процент стоимости еды, близкий к 35%, потому что стоимость его ингредиентов намного выше. С другой стороны, ресторан, в котором подают в основном макароны, которые дешево покупать оптом, может стоить где-то около 28%. Оба процента приемлемы в зависимости от контекста ресторана.

Каждый ресторан должен рассчитать процентную долю себестоимости еды, а не полагаться на всеобщие средние значения, но общее мнение состоит в том, что чем выше общие расходы ресторана (включая расходы на еду), тем выше должны быть цены в вашем меню.

Как рассчитать процент стоимости продуктов питания

Чтобы рассчитать процент стоимости продуктов питания, вам необходимо сначала получить значения для следующих вещей: неделя.

Чтобы рассчитать процент стоимости продуктов питания, сначала сложите стоимость вашего начального запаса и ваших покупок и вычтите стоимость вашего конечного запаса из общей суммы. Наконец, разделите результат на общий объем продаж продуктов питания.

Объяснение процента стоимости едыДавайте посмотрим, как Johnny’s Burger Bar рассчитает процент стоимости еды, используя следующие значения:

США

СШАПроцент стоимости продуктов питания = (11 000 + 7 000) – 15 000 / 8 000

Процент стоимости пищи = 18 000 — 15 000 /8000

Процент стоимости пищи = 3000 /8000

Процент стоимости пищи = 0,375, или 37,5%

Johnny’s Burger. % , что означает, что 37,5% их доходов идут на оплату ингредиентов. Это выше среднего показателя по бургерной по отрасли, что заставляет Джонни задуматься, не стоит ли ему изменить цены в меню.

Чтобы знать наверняка, ему нужно рассчитать свой идеальный процент затрат на еду и сравнить его с его реальным процентом затрат на еду.

Как рассчитать процент идеальной стоимости продуктов питанияЧтобы найти идеальный процент стоимости продуктов питания, вам сначала нужно знать два значения:

- Общая стоимость продуктов питания

- Общий объем продаж продуктов питания

Предположим, что их общие расходы на продукты питания составили 2500 долларов США, а, как мы видим выше, их общие продажи продуктов питания составляют 8000 долларов США. Чтобы рассчитать идеальный процент стоимости продуктов питания, разделите общие расходы на продукты питания на общий объем продаж продуктов питания.

Чтобы рассчитать идеальный процент стоимости продуктов питания, разделите общие расходы на продукты питания на общий объем продаж продуктов питания.

Стоимость идеальной еды = 2500 долл. США / 8000

Идеальная стоимость еды = 0,31, или 31%

Как оказалось, идеальная стоимость еды в баре Johnny’s Burger Bar составляет 31%. Зная, что их текущий расчет процента затрат на еду составляет 37,5%, становится ясно, что Джонни упускает на 6,5% больше дохода.

Зная это, у Джонни есть несколько способов снизить процент стоимости еды:

- Найти более дешевых продавцов

- Уменьшить размер порций

- Настройка цен меню

Джонни решает изменить цены в своем меню.

Как установить цены в меню

Это стоит Johnny’s Burger Bar 4,40 доллара, а их процент стоимости еды составляет 37,5%, что делает его текущую цену меню 11,70 доллара. Сколько он должен брать за свой гамбургер, чтобы снизить процент расходов на еду до 31%?

Сколько он должен брать за свой гамбургер, чтобы снизить процент расходов на еду до 31%?

Чтобы определить это, воспользуемся следующей формулой:

Цена пункта меню = 4,40 / 0,31

Цена пункта меню = $14,20

Исходя из их идеального процента стоимости еды (31%), цена меню Johnny Burger должна составлять $14,20. Это целых 2,50 доллара разницы!

Хотя на первый взгляд может показаться, что это не так много, дополнительные 2,50 доллара за бургер быстро накапливаются. Если он продает 75 гамбургеров в день, эти 2,50 доллара превращаются в дополнительный доход в размере более 65 700 долларов в год. А теперь представьте, если бы Джонни оптимизировал процент стоимости еды для каждого пункта меню, а не только для своих гамбургеров.

Теперь ясно, что Джонни занижал цену на свои бургеры. Он решает изменить цену на свои бургеры до 14,20 доллара и проследить, как это повлияет на продажи и прибыльность.

Как отслеживать влияние цен на меню на продажи

Успешные рестораны имеют привычку отслеживать цены и продажи в меню и вносить постоянные коррективы в соответствии с колебаниями цен на продукты.

После сравнения своей текущей стоимости еды со своей идеальной стоимостью еды, Джонни увеличил стоимость меню Johnny Burger до 14,20 долларов. Существует два возможных способа, которыми более высокая цена может повлиять на продажи:

Сценарий 1. Продажи бургеров замедляютсяВ этом сценарии продажи Johnny Burger снизились после повышения цены.

Это может означать, что цена слишком высока для клиентов. Если Джонни хочет снизить стоимость блюда в меню, чтобы увеличить продажи, он должен делать это стратегически. Возможно, он может рассмотреть возможность сотрудничества с более дешевыми поставщиками, уменьшения размеров порций или использования менее дорогих ингредиентов, чтобы оправдать снижение цены в меню своего бургера.

И наоборот, если Johnny Burger действительно хорошо продается по новой цене, это может означать, что покупатели могут позволить себе еще одно повышение цены.

Чтобы повысить цену, не завышая цены для клиентов, Джонни может стремиться к тому, чтобы процент стоимости еды составлял 28%, что означает, что бургер Johnny Burger стоит 15,70 долларов.

В любом случае важно сохранять бдительность и следить за тем, как внесенные корректировки влияют на продажи. С помощью торговой точки с аналитическими возможностями, такими как Advanced Insights от Lightspeed, вы сможете получить доступ к подробной разбивке эффективности вашего меню и увидеть, как изменения цен влияют на ваше меню.

В идеале цены в меню должны быть доступными для клиентов и иметь разумную стоимость продуктов. Если все сделано правильно, продажи покроют ваши текущие расходы на ресторан и оставят немного оставшихся денег в банке.

3 способа снизить расходы на питание в ресторанах

Цены на питание в ресторанах растут. Многие рестораны прибегли к повышению цен на продукты, чтобы справиться с этой новой задачей. Хотя это может сработать для многих ресторанов, другие могут не решиться повысить цены. Если повышение цен в меню приводит к тому, что в вашем ресторане ест меньше людей, вы можете уменьшить процент стоимости еды, уменьшив стоимость порции. Вы можете сделать это:

Многие рестораны прибегли к повышению цен на продукты, чтобы справиться с этой новой задачей. Хотя это может сработать для многих ресторанов, другие могут не решиться повысить цены. Если повышение цен в меню приводит к тому, что в вашем ресторане ест меньше людей, вы можете уменьшить процент стоимости еды, уменьшив стоимость порции. Вы можете сделать это:

- Найти более дешевых поставщиков: Можно ли получить ингредиенты того же качества по более низкой цене у другого поставщика?

- Уменьшение размеров порций: В случае с Джонни он мог подать бургер на 6 унций вместо гамбургера на 8 унций, чтобы уменьшить размеры порций и стоимость еды на порцию.

- Используйте более дешевые ингредиенты: Хотя это может снизить процент стоимости еды, обычно это крайняя мера. Клиенты заметят, если качество вашей еды пострадает, и вы рискуете потерять их бизнес в результате.

- Инвестиции в технологии: Снова и снова владельцы ресторанов говорят, что деньги, которые они потратили на технологии, такие как эффективная ресторанная POS-система с системой управления запасами, сэкономили им деньги в десять раз. Это связано с тем, что правильная технология сэкономит ваше время, предоставит вам все необходимые данные и немедленно обнаружит любые несоответствия, такие как кража, утечка или отходы.

Это связано с тем, что правильная технология сэкономит ваше время, предоставит вам все необходимые данные и немедленно обнаружит любые несоответствия, такие как кража, утечка или отходы.

Это связано с тем, что правильная технология сэкономит ваше время, предоставит вам все необходимые данные и немедленно обнаружит любые несоответствия, такие как кража, утечка или отходы.Хотя это может показаться хлопотным, но тщательный контроль процентной доли затрат на еду в вашем ресторане гарантирует, что ваш ресторан сможет оплачивать свои счета и получать прибыль с каждой продажи. В отрасли с заведомо низкой рентабельностью каждый цент на счету.

Вкратце, вот как оценить позиции меню в вашем ресторане для финансового успеха:

- Определите стоимость порции для каждого пункта меню.

- Рассчитайте текущий процент стоимости еды.

- Найдите свой идеальный процент стоимости еды.

- Настройте пункты меню так, чтобы они соответствовали вашему идеальному проценту стоимости еды.

- Следите за тем, как продажи реагируют на эти корректировки.

- Исследуйте альтернативы снижению цен на продукты питания.

После того, как вы определитесь с ценами в меню, вы можете пересмотреть дизайн своего меню и пересмотреть, как вы позиционируете каждое блюдо, от того, как вы описываете пункты меню, до выбранного вами макета. Хотите верьте, хотите нет, но то, как разработано меню, имеет доказанную корреляцию с увеличением продаж.

Увеличьте свою прибыль с помощью технологий

С помощью POS-терминала Lightspeed в ресторане вы можете предлагать заказы со стола, запускать программу лояльности и просматривать отчеты, чтобы увидеть, что работает. Поговорите с одним из наших экспертов по ресторанам, чтобы узнать, как программное обеспечение может помочь вам оптимизировать ваши операции и принимать обоснованные решения.

Новости, которые вам небезразличны. Советы, которые вы можете использовать.

Все, что нужно вашему бизнесу для роста, доставляется прямо на ваш почтовый ящик.

Еще по этой теме: Инженерное меню

Автор:

Себастьян Рэнкин

Себастьен Рэнкин — руководитель отдела контент-маркетинга и редактор Lightspeed. Он создает контент, который помогает ритейлерам и рестораторам увеличивать продажи, справляться с операционными трудностями и улучшать обслуживание клиентов. Свяжитесь с ним в LinkedIn.

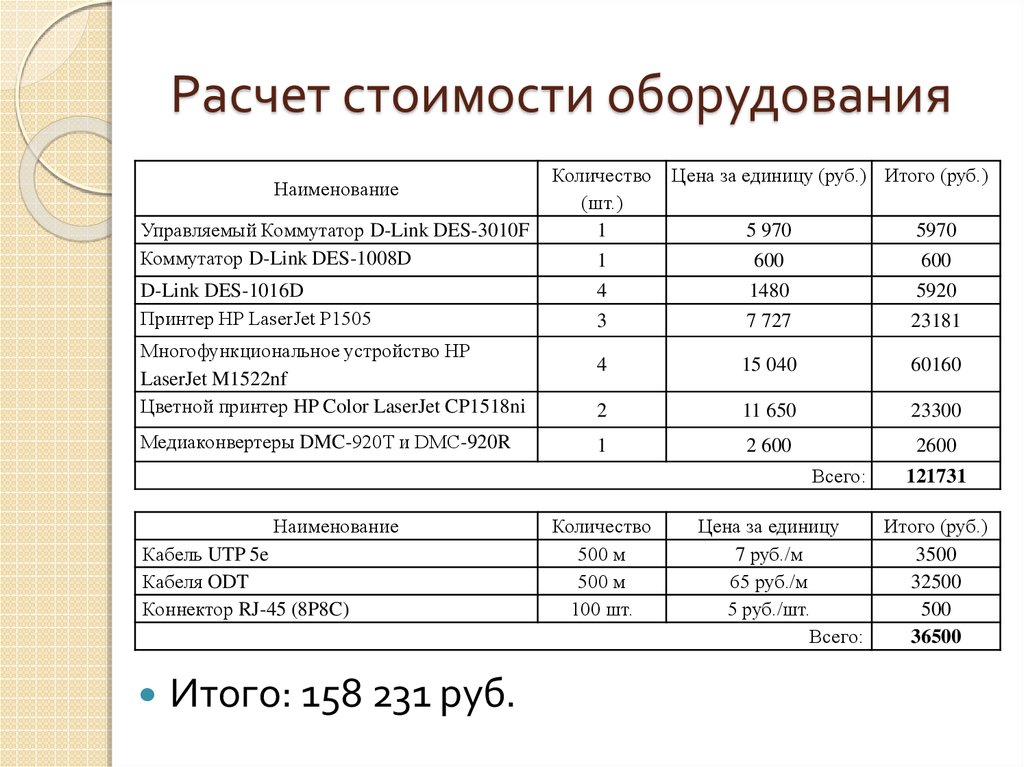

Стоимость за единицу: определение, формула и примеры

Свяжитесь с экспертом по выполнению заказов сегодня.

Начало работыПодпишитесь на наш блог

Присоединяйтесь к десяткам тысяч брендов электронной коммерции, чтобы получать больше статей, подобных этой, и наши последние ресурсы, доставляемые на ваш почтовый ящик.

Аптекарь Грега производит ароматические свечи в среднем по 10 долларов за штуку. Создание аналогичной свечи обходится крупнейшему конкуренту Грега в среднем в 8 долларов.

Создание аналогичной свечи обходится крупнейшему конкуренту Грега в среднем в 8 долларов.

В то время как Грег может повышать цену на свои свечи (взимая с клиентов более высокую плату, чем его конкурент), он знает, что должен найти способы сократить свои расходы, чтобы иметь более здоровую маржу.

Для Грега и многих других предприятий розничной торговли успех в значительной степени зависит от рентабельности затрат на единицу товара, и половина этой битвы заключается в том, чтобы снизить ваши расходы.

Только когда вы знаете, сколько стоит производство или закупка одной единицы любой SKU, вы можете принимать более обоснованные решения о том, по какой цене ее продать. Вот почему компании электронной коммерции, которые продают свои собственные товары, должны рассчитывать и отслеживать свою стоимость за единицу с течением времени.

Поддерживая низкую цену за единицу, вы можете передать сбережения покупателю и побудить больше клиентов покупать (или забрать домой больше денег, если вы можете продать его с наценкой).

В этой статье мы дадим определение удельной стоимости, объясним, почему это важно, покажем, как ее рассчитать, и предложим действенные советы по снижению удельной стоимости.

Сколько стоит единица?

Затраты на единицу продукции относятся как к переменным, так и к постоянным затратам, связанным с производством и доставкой единицы любого продукта конечному потребителю. Мониторинг стоимости проданных товаров помогает создать контекст для установления цен и обеспечения получения прибыли.

Важность удельной стоимости

Себестоимость за единицу определяет взаимосвязь между производственными затратами, затратами на логистику и валовой прибылью. В частности, для предприятий электронной коммерции он используется для определения стратегии ценообразования после оценки стоимости:

- Затраты на производство и поставщиков

- Маркетинг и продажи

- Складирование и хранение

- Комплектация и отгрузка

Кроме того, снижение затрат на единицу продукции также может выявить пробелы в внутренней эффективности.

Отражает эффективность вашего бизнеса

Цена за единицу дает представление о том, сколько стоит производство одного товара, получение новых запасов, их хранение, а также их выполнение и отгрузка. Разбивая затраты на единицу продукции, вы можете выявить факторы неэффективности, которые увеличивают затраты и, следовательно, снижают размер прибыли.

Низкая удельная себестоимость является показателем эффективного производства и логистики, что обеспечивает получение прибыли с каждой продажи. Конечно, качество играет роль, поскольку более качественные или премиальные товары обычно обходятся дороже, чем менее долговечные или более дешевые материалы.

Помогает правильно оценить ваши SKU

Расчет стоимости за единицу также важен, потому что он дает компаниям электронной коммерции представление о том, сколько они должны брать за каждый из своих продуктов, чтобы быть прибыльными.

Важно помнить о нескольких вещах:

- Постоянно оценивайте себестоимость единицы товара, тем более что переменные затраты колеблются — такие затраты, как сырье, упаковка и доставка, могут возрасти в любой момент.

- Поймите, какую роль играет объем — экономия за счет масштаба и более высокие объемы (единиц, приобретенных у производителя, поставок, отправленных перевозчиком) часто сопровождаются скидками, которые в конечном итоге могут помочь снизить стоимость единицы.

Лучше всего иметь относительно низкую стоимость за единицу продукции при соблюдении стандартов качества и устойчивости. Таким образом, вы можете устанавливать конкурентоспособные цены на свои товары и при этом обеспечивать достойную прибыль от продаж.

Как рассчитать стоимость за единицу?

Хотите знать, как рассчитать стоимость за единицу? К счастью, есть простая формула, которую легко использовать. Вы можете использовать калькулятор ниже для простого расчета.

Чтобы еще больше разобрать это, мы можем рассмотреть несколько примеров. Как видно из приведенного выше калькулятора, расчет стоимости за единицу включает в себя несколько основных компонентов. Вот разбивка.

Формула затрат на единицу продукции

Формула затрат на единицу продукции включает сумму постоянных и переменных затрат, которая затем делится на общее количество единиц продукции, произведенных за определенный период времени. Вот как найти стоимость за единицу:

Вот как найти стоимость за единицу:

Затраты на единицу продукции = (общие постоянные затраты + общие переменные затраты) / общее количество произведенных единиц

Но чтобы точно рассчитать себестоимость единицы продукции, важно понимать, что считается постоянными затратами, а какие переменными. Вот обзор.

1. Общие постоянные затраты

Общие постоянные затраты остаются неизменными, независимо от того, сколько единиц произведено за период времени. Примеры постоянных затрат включают арендную плату, заработную плату и накладные расходы. Эти фиксированные затраты легко спрогнозировать и заложить в бюджет.

Общие постоянные затраты = Арендная плата за здание + Прямые затраты на рабочую силу + Прочие постоянные затраты

2. Итого переменных затрат

Переменные затраты могут измениться в любое время. Количество единиц, проданных за определенный период времени, также может повлиять на эти затраты. Примерами являются затраты на производство, привлечение клиентов, стоимость упаковки и доставки.

Примерами являются затраты на производство, привлечение клиентов, стоимость упаковки и доставки.

Общие переменные затраты = Производственные затраты + Затраты на привлечение клиентов + Затраты на упаковку + Затраты на доставку + Прочие переменные затраты

Пример стоимости единицы продукции

Возьмем небольшой бизнес электронной коммерции под названием PetsCo, который в феврале 2022 года произвел 100 единиц 80-фунтового мешка корма для собак премиум-класса. ежемесячная фиксированная стоимость производства составляет 5000 долларов.

В феврале 2022 года понесенные переменные затраты составили 3000 долларов США, включая сырье, электроэнергию и рабочую силу.

Затраты на единицу продукции = (общие постоянные затраты + общие переменные затраты) / общее количество произведенных единиц

Стоимость за единицу = (5000 долл. США + 3000 долл. США) / 100 = 80 долл.

США

США Таким образом, стоимость производства одной единицы очень крупного корма для собак в феврале 2022 года составила 80 долларов.

Теперь, если PetsCo хочет получить 10% прибыли от товара, ей необходимо соответствующим образом увеличить продажную цену.

Стоимость единицы продукции + процент прибыли = цена продажи

80 долларов США + (10% от 80 долларов США) = 88 долларов США

80 долларов + 8 долларов = 88 долларов

Итак, бизнес должен продавать товары по 88 долларов, чтобы получать прибыль при желаемой марже. Примечание. Многие предприятия часто хотят иметь гораздо более высокую норму прибыли, чем 10%.

Цена за единицу по сравнению с ценой за единицу

В то время как стоимость за единицу относится к тому, сколько вы тратите на доставку одной единицы, цена за единицу относится к тому, сколько вы берете с клиентов за каждый проданный товар.

Ниже показано, как взаимосвязь между этими двумя показателями влияет на рентабельность:

- Точка безубыточности достигается, когда себестоимость единицы продукции = цена единицы продукции

- Прибыль обеспечивается, когда стоимость единицы продукции < цены единицы продукции

- Убыток возникает, когда стоимость за единицу превышает цену за единицу

Чтобы рассчитать прибыль или убыток на единицу продукции, вам необходимо найти разницу между себестоимостью и ценой единицы.

Продолжая пример с PetsCo, вот как вы получаете прибыль на единицу продукции, где:

- Стоимость за единицу = 80 долларов США

- Цена за единицу = $88

Прибыль на единицу = Цена на единицу – Стоимость на единицу

88$ – 80$ = 8$

5 способов снизить затраты на единицу продукции

Высокая стоимость единицы продукции означает, что цена на ваш продукт должна быть выше, чтобы соответствовать желаемой прибыли компании. Помня о средней стоимости заказа, многие предприятия пытаются найти способы побудить клиентов тратить больше денег на одну покупку (с помощью пакетов, скидок и других стимулов).

Помня о средней стоимости заказа, многие предприятия пытаются найти способы побудить клиентов тратить больше денег на одну покупку (с помощью пакетов, скидок и других стимулов).

Хотя вы всегда можете попытаться заставить клиентов тратить больше (или вы можете брать с них больше денег), основной причиной низкой маржи часто являются высокие затраты для бизнеса.

В зависимости от различных факторов, влияющих на стоимость единицы товара, существуют различные способы снижения фиксированных и переменных затрат в вашей электронной торговле. Ниже приведены несколько способов решения проблемы высокой стоимости единицы продукции.

1. Оптимизируйте свою стратегию логистики

Один из наиболее эффективных способов снижения затрат — сосредоточиться на снижении затрат на логистику. Повышение эффективности цепочки поставок может помочь вам значительно сократить:

- Стоимость доставки первой мили (за счет сокращения расстояния между поставщиком и распределительными центрами)

- Затраты на хранение (путем оптимизации эффективности складирования и хранения только того, что необходимо для удовлетворения спроса)

- Затраты на выполнение (путем автоматизации процессов или партнерства с 3PL, например ShipBob)

Это, в свою очередь, поможет вам доставлять заказы покупателям с меньшими затратами, сохраняя при этом конкурентоспособные цены на продукцию.

«Нам нравится, что ShipBob позволяет нам снизить накладные расходы, не занимаясь доставкой самостоятельно.

Имея возможность передать это сторонней логистической компании, которая могла бы предоставить нам доступные цены, обслуживание клиентов и действительно интуитивно понятную программную платформу, которая была связана с нашим веб-сайтом и всеми остальными нашими платформами, предоставляя нам все эти информация в режиме реального времени — это изменило правила игры».

Натан Гаррисон, соучредитель и генеральный директор Sharkbanz

2. Сокращение материальных затрат

Меньшие затраты на материальные затраты, которые, как правило, составляют большую часть производственных затрат, очевидно, могут снизить себестоимость единицы продукции. Вы можете сделать это, оптимизировав источники продуктов, найдя производителей с более низкими затратами и / или найдя поставщиков, расположенных ближе к вам.

Затраты на материально-техническое обеспечение и транспортировку грузов также должны быть оценены, чтобы обеспечить получение готовой продукции с наименьшими затратами.

Например, работая с оптовым дистрибьютором, вы, скорее всего, предложите более выгодные цены на пополнение запасов.

Благодаря большим скидкам за объем или экономии за счет масштаба (по мере увеличения объемов вашей единицы продукции) средняя стоимость единицы продукции также снижается. Часто поставщики и оптовики требуют минимального количества заказа для каждой инвентаризации, но если вы можете заранее инвестировать в увеличение запасов, вы можете получить дополнительные скидки (это, конечно, требует большего оборотного капитала и высокой степени уверенности в том, что вы выиграете). t иметь устаревший инвентарь, срок действия которого истекает слишком быстро).

3. Снижение затрат на хранение

Любые расходы, связанные с хранением непроданных запасов, называются затратами на хранение. Эти затраты могут варьироваться от складских расходов до затрат на оплату труда, амортизации и альтернативных издержек.

Предприятия часто переплачивают за хранение, которое им не нужно, необоснованно увеличивая свои затраты на хранение запасов.

Чтобы снизить затраты на хранение, возможно, стоит внедрить систему управления складом, используя такие методы, как размещение складских помещений для оптимизации пространства, или партнерство с 3PL (даже только для самых продаваемых товаров, если у вас большой каталог продуктов или SKU). count), которые могут значительно снизить затраты на хранение вместо аренды собственного склада.

«В целом с ShipBob больше прозрачности, что даже помогает нашей команде лучше управлять обслуживанием клиентов. Я могу видеть детализированную стадию, на которой находится заказ — собирается ли он, упаковывается, находится в пути и т. д. Такая улучшенная видимость — это здорово.

По моему опыту, другие 3PL не предлагают такого. Отслеживание наших затрат и того, сколько мы тратим на хранение, намного проще для понимания. С самого начала мне понравилось, что я смогу управлять несколькими складами через одну страницу с помощью ShipBob».

Уэс Браун, операционный директор Black Claw LLC

4.

Сокращение мертвых запасов, повторных поставок и возвратов

Сокращение мертвых запасов, повторных поставок и возвратовЧетверть онлайн-клиентов возвращает 5-15% того, что они покупают, а розничная торговля теряет около 50 миллиардов долларов в виде мертвых запасов в год.

Решение этих распространенных проблем с запасами может привести к увеличению затрат на логистику, от более высоких затрат на хранение до управления возвратами (например, отгрузочные этикетки, обработка и пополнение запасов).

Чтобы сократить эти расходы, необходимо учитывать несколько моментов:

- Всегда важно использовать инструменты прогнозирования запасов, чтобы убедиться, что у вас нет избыточных запасов товаров, которые вы, возможно, не сможете продать.

- Убедитесь, что ваш процесс выполнения эффективен и оптимизирован для обеспечения высокого уровня точности заказа (чтобы предотвратить неправильный выбор, который приводит к возврату или ошибкам упаковки, которые приводят к повреждениям, которые необходимо отправить повторно).

Что касается возврата, 92% покупателей говорят, что они купят снова, если процесс возврата будет простым и в целом положительным. Чтобы компенсировать затраты на возврат, сосредоточьтесь на увеличении количества обменов. Очень важно иметь четкую политику возврата и сделать этот процесс быстрым и легким для клиента.

«Для обратной логистики мы также использовали API возврата ShipBob для автоматизации и оптимизации наших рутинных процессов RMA.

То, что ShipBob обрабатывает наши возвраты, очень помогло нам снизить ежедневную рабочую нагрузку, а возможность управлять этим процессом через API просто прекрасна».

Команда освещения Waveform

5. Избавьтесь от неприбыльных продуктов

Будь то медленно продаваемый товар или устаревшие запасы, наличие системы управления запасами может улучшить видимость, чтобы вы могли принимать мудрые решения в отношении своего каталога продуктов раньше, чем позже.

Наличие процесса рационализации SKU также поможет вам понять, является ли продукт прибыльным или нет. Если затраты (и последующие продажи) не оправдывают поддержки конкретного продукта, пора прекратить его выпуск. В конце концов, мертвый капитал только заблокирует капитал и повысит комиссию за хранение.

Один из лучших способов повысить наглядность запасов — передать выполнение заказов на аутсорсинг. 3PL, такой как ShipBob, может помочь вам сократить накладные расходы, предлагая комплексный и доступный тариф на доступ к большой и полностью управляемой складской сети

Например, с помощью многоканальных решений ShipBob для выполнения заказов вы можете отслеживать эффективность запасов по каналам продаж и местоположениям центров выполнения, а также получать аналитику для просмотра товаров с быстрым и медленным оборотом, средней стоимости хранения за единицу и многое другое.

Как ShipBob может помочь сократить расходы

Партнерство с ShipBob — один из лучших способов для предприятий электронной коммерции сократить расходы за счет использования преимуществ международного присутствия и хранения запасов ближе к вашим клиентам.

Вместо того, чтобы самостоятельно заниматься всем управлением SKU и логистикой, вы можете передать это на аутсорсинг ShipBob и сэкономить время, энергию и деньги.

ShipBob также помогает вашему онлайн-бизнесу отслеживать показатели дистрибуции и ключевые показатели эффективности управления запасами, чтобы вы могли легко принимать экономичные решения по цепочке поставок.

Вот как ShipBob может превратить ваши логистические операции в источник дохода.

Платите только за используемое хранилище

Быстрорастущая сеть выполнения заказов ShipBob поможет вам сэкономить на расходах при хранении запасов в наших центрах выполнения заказов, оплачивая только необходимое пространство.

Вместо того, чтобы арендовать склад и нанимать/управлять персоналом, вы можете хранить инвентарь в нескольких центрах исполнения заказов в нашей сети и отслеживать расходы на хранение с помощью панели инструментов ShipBob.

Каждая единица хранения рассчитывается пропорционально ежемесячно, поэтому, если, например, у вас были запасы на складе только в течение половины месяца, с вас будет взиматься 50% стоимости.

Наши комплексные решения для цепочки поставок также улучшают входящую и исходящую логистику, включая приемку на склад, для создания более эффективной и рентабельной цепочки поставок.

Прогноз снижения затрат на цепочку поставок

Если вы знаете, какие объемы продаж ожидать, вы можете соответствующим образом управлять своими запасами, чтобы снизить затраты.

Прогнозирование позволяет брендам принимать более обоснованные решения на основе как данных, так и исследований, от проведения конкурентного анализа до прогнозирования будущего спроса на основе исторических данных о заказах, тенденций и закономерностей.

Чтобы легко отслеживать запасы в режиме реального времени, расширенный инструмент аналитики и отчетности ShipBob автоматически анализирует исторические данные, чтобы прогнозировать будущие уровни спроса и принимать более эффективные решения. Вы можете получить доступ к таким данным, как:

- Средняя стоимость единицы хранения

- Среднее количество единиц в наличии

- Стоимость выполнения за единицу

ShipBob также сотрудничает с ведущими решениями для управления запасами, чтобы повысить наглядность и предложить более глубокое понимание прогнозирования спроса.

«Интеграция с планировщиком запасов ShipBob позволяет нам иметь все наши складские прогнозы и инвентарные номера на одной платформе.

Мы можем создавать WRO для ShipBob непосредственно в Планировщике запасов и немедленно отражать уровни запасов на нашем местном складе отгрузки и в ShipBob.

Он также обеспечивает прогнозирование для каждого отдельного склада ShipBob, поэтому мы знаем, сколько единиц нам нужно отгружать каждую неделю, чтобы покрыть определенный период, а также чтобы не закончились запасы ».

Марк Фонтанетта, операционный директор BAKblade

Безопасные скидки для оптовых перевозчиков

Поскольку ShipBob сотрудничает с бесчисленным количеством компаний со всего мира, мы можем обеспечить оптовые скидки от перевозчиков, таких как UPS, USPS, FedEx и DHL, на ускоренную доставку, 2-дневную доставку, международную доставку , другие методы.

Например, для поставок в США ShipBob предлагает более быстрые и доступные варианты доставки в течение 2 дней для квалифицированных клиентов, чтобы оправдать ожидания клиентов в отношении быстрой доставки, а также снизить затраты на доставку.