Backflush-расчет себестоимости — Supply Chain Management | Dynamics 365

- Статья

- Чтение занимает 10 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этой статье рассматривается понятие backflush-расчета себестоимости, используемого для бережливого производства.

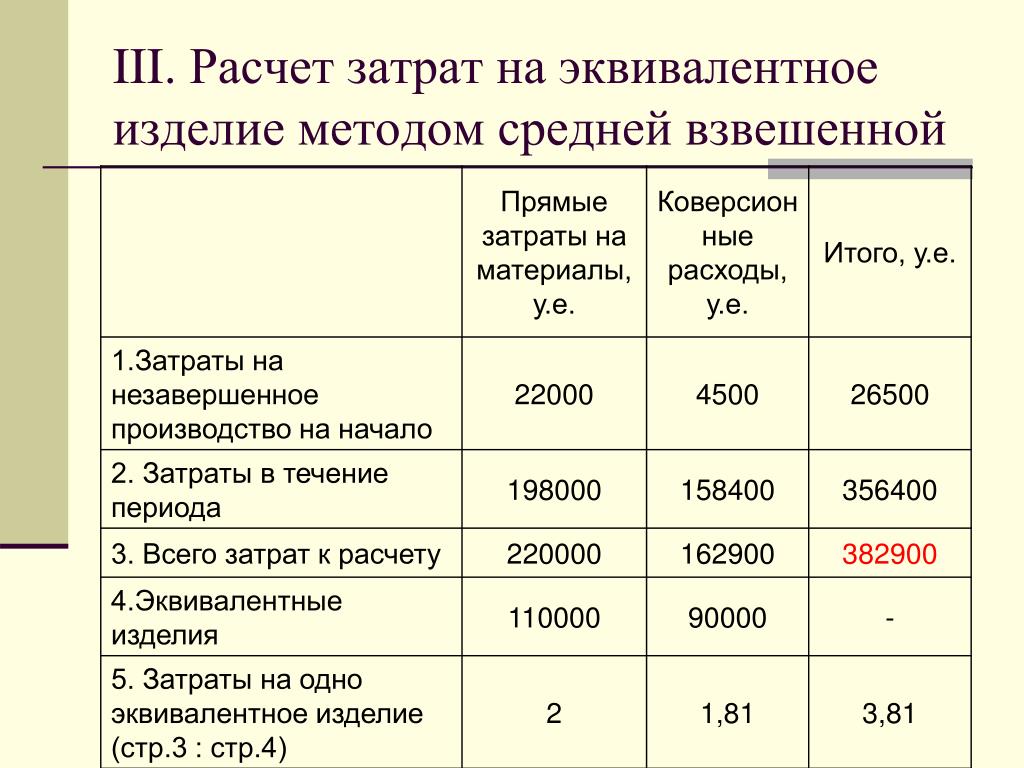

Калькуляция затрат для бережливого производства позволяет использовать в производственном потоке метод накопления затрат, который известен как backflush-расчет себестоимости.

Расширенное потребление может использоваться, в зависимости от конфигурации производственного потока. Перед использованием расширенного потребления организации должны разрешить, чтобы материалы исчезали в НЗП производственного потока. Периодический backflush-расчет себестоимости определяет действительное значение НЗП в конце периода. Это определение основано на единицах обработки канбана и статусе задания канбана. Расхождения между эффективными значениями и фактическими значениями НЗП по группам затрат и номенклатурам будут учтены и отображаются как расхождения.

Расширенное потребление может использоваться, в зависимости от конфигурации производственного потока. Перед использованием расширенного потребления организации должны разрешить, чтобы материалы исчезали в НЗП производственного потока. Периодический backflush-расчет себестоимости определяет действительное значение НЗП в конце периода. Это определение основано на единицах обработки канбана и статусе задания канбана. Расхождения между эффективными значениями и фактическими значениями НЗП по группам затрат и номенклатурам будут учтены и отображаются как расхождения.Настройка backflush-расчета себестоимости

Для включения расчета себестоимости необходимо выполнить следующую настройку:

- Настройка счетов НЗП для производственной группы и производственного потока. Счета НЗП для производственного потока задаются в производственной группе. Backflush-расчет себестоимости производственного потока вычисляет расхождения как разницу в стоимости НЗП до и после выполнения backflush-расчета себестоимости для каждого производственного потока.

- Назначение категории затрат группе ресурсов. Необходимо назначить категорию затрат категории времени выполнения производственной ячейки. Для определения расхождений по мероприятиям необходимо создать категорию затрат для каждой производственной ячейки. Категории затрат для настройки и количества не учитываются при расчете себестоимости для бережливого производства. Счета НЗП по группам ресурсов игнорируются в backflush-расчете себестоимости. Для субподрядных мероприятий категория затрат не требуется. Вместо этого используется группа затрат, назначенная активной услуге.

- Назначение групп затрат. Чтобы включить сегментацию вклада затрат в производственном потоке, необходимо назначить группы затрат по типам групп затрат:

- Группа затрат на основные материалы — для основных материалов требуется группа затрат, определяющая категорию материалов для расчета себестоимости. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по основным материалам.

- Группа затрат на основное производство — группа затрат на основное производство учитывает вклад прямой себестоимости операционных ресурсов для производственного потока. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по затратам на основное производство.

- Группа косвенных затрат

- Группа затрат основного субподряда — эта группа затрат для услуг обеспечивает агрегированное представление назначенных затрат и НЗП, а также определяет отклонения затрат по субподрядным услугам.

- Группа затрат для готового продукта — для готовой продукции требуется группа затрат, определяющая категорию продукта для расчета себестоимости. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по категории продукта. Стандартная себестоимость для продуктов рассчитывается с помощью расчета затрат, который основан на спецификации (BOM) и правилах производственного потока и канбана или на маршруте.

- Группа затрат на основные материалы — для основных материалов требуется группа затрат, определяющая категорию материалов для расчета себестоимости.

Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по основным материалам.

Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по основным материалам. Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по категории продукта. Стандартная себестоимость для продуктов рассчитывается с помощью расчета затрат, который основан на спецификации (BOM) и правилах производственного потока и канбана или на маршруте.

Эта группа затрат обеспечивает агрегированное представление затрат, НЗП и расхождений по категории продукта. Стандартная себестоимость для продуктов рассчитывается с помощью расчета затрат, который основан на спецификации (BOM) и правилах производственного потока и канбана или на маршруте.Лист калькуляции себестоимости

Лист калькуляции затрат моделирует структуру затрат для компании и построен с помощью групп затрат для классификации затрат. Лист калькуляции затрат имеет различные формы. Он указывает сведений о затратах в соответствии со структурой, заложенной в нем. На листе калькуляции себестоимости также определяется формула, которая используется для расчета косвенных затрат. Формула расчета может основываться на количестве, весе, объеме или стоимости.

- Определение версии расчета себестоимости. В версии расчет себестоимости компания определяет, как должен осуществляться учет затрат. Версия расчета себестоимости может содержать набор записей стандартной себестоимости или набор записей запланированных затрат, в зависимости от типа расчета себестоимости, назначенного для версии расчета себестоимости.

- Назначение группы складских моделей для выпущенных продуктов. Всем продуктам, которые относятся к производственному потоку, должны быть назначены группе складских моделей, которая использует группу складских моделей Стандартная себестоимость. Стандартная себестоимость учитывается для каждого сайта и даты активации. Для шаблонов продуктов группу складских моделей можно выбрать, если стоимость учитывается для каждого варианта шаблона продукта.

- По определению субподрядные услуги является нескладируемыми услугами. Субподрядные мероприятия не имеют группы складских моделей. Чтобы правильно участь стоимость субподрядных мероприятий, необходимо убедиться, что мероприятие услуги принадлежит группе складских моделей, в которой складской политике присвоено значение Учитываемый в запасах продукт = False.

Для выпускаемых продуктов расчет затрат на основе производственного потока требует, чтобы модель стандартных затрат велась для услуг, которые связаны к субподрядными мероприятиями. Группа затрат, назначенная этим услугам, используется для определения отклонений стоимости для субподрядных мероприятий.

Расчет затрат для бережливого производства

Для продуктов, которые предоставляются вне производственного потока, расчет спецификации должен основываться на версию маршрута или производственном потоке. Расчет спецификации рассчитывает себестоимость продукта и связанные декомпозиции ресурсов и материалов, которые необходимы для создания продукта. Вычет из счета НЗП для производственного потока выполняется с помощью разбиения продукции по группам номенклатур и затрат.

Расчет, который основан на производственном потоке

Бережливое производство для Dynamics 365 Supply Chain Management не зависит от маршрутов. Расчет себестоимости для продуктов, поставляемых с производственного потока, может основываться на самом производственном потоке. Чтобы можно было сделать расчет, должно быть создано правило канбана, предоставляющее продукт из производственного потока. Если продукт может поставляться из нескольких производственных потоков на том же сайте на дату расчета, можно выбрать производственный поток для расчета спецификации. На странице Производственный поток по умолчанию можно настроить производственный поток по умолчанию для каждой номенклатуры. Если для одного продукта в одном производственном потоке имеется несколько правил канбана, которые активны на дату расчета, расчет выбирает первое правило канбана, активное для расчета.

Чтобы можно было сделать расчет, должно быть создано правило канбана, предоставляющее продукт из производственного потока. Если продукт может поставляться из нескольких производственных потоков на том же сайте на дату расчета, можно выбрать производственный поток для расчета спецификации. На странице Производственный поток по умолчанию можно настроить производственный поток по умолчанию для каждой номенклатуры. Если для одного продукта в одном производственном потоке имеется несколько правил канбана, которые активны на дату расчета, расчет выбирает первое правило канбана, активное для расчета.

Расчет, основанный на маршруте

Расчет на основании маршрута так же допустим, как и расчет на основе производственного потока. Однако расчет на основании маршрута не использует функцию расчета себестоимости для бережливого производства. Маршрут должен использовать требования к ресурсам для групп ресурсов. Чтобы избежать систематических расхождения, следует также использовать те же производственные ячейки или по крайней мере те же категории затрат. Опять же, следует избегать категорий затрат для настройки и количества. Они не позволяют рассчитать затраты в более детализированном разбиении, чем backflush-расчет себестоимости для бережливого производства. Чтобы определить, какой вариант (производственный поток или маршрут) следует использовать для расчета затрат, рассмотрим результаты детализации затрат. Версия, которая как можно ближе к реальности и создает в целом меньшее количество расхождений, является лучшим вариантом. В среде бережливого производства, где продукт предоставляется одним производственным потоком и одним правилом канбана, расчет на основе производственного потока, вероятно, позволяет получить более точные результаты. Для продуктов, которые могут поставляться бережливым производством и производственными заказами на том же объекте или который может иметь несколько производственных потоков или несколько правил канбана в одном потоке, расчет может быть более точными, если он основан на версии маршрута, которая создана специально для расчета затрат, а не для производства.

Опять же, следует избегать категорий затрат для настройки и количества. Они не позволяют рассчитать затраты в более детализированном разбиении, чем backflush-расчет себестоимости для бережливого производства. Чтобы определить, какой вариант (производственный поток или маршрут) следует использовать для расчета затрат, рассмотрим результаты детализации затрат. Версия, которая как можно ближе к реальности и создает в целом меньшее количество расхождений, является лучшим вариантом. В среде бережливого производства, где продукт предоставляется одним производственным потоком и одним правилом канбана, расчет на основе производственного потока, вероятно, позволяет получить более точные результаты. Для продуктов, которые могут поставляться бережливым производством и производственными заказами на том же объекте или который может иметь несколько производственных потоков или несколько правил канбана в одном потоке, расчет может быть более точными, если он основан на версии маршрута, которая создана специально для расчета затрат, а не для производства. Расчет производственного потока должен использоваться для расчета продуктов, которые включают субподряд. Модели стоимости для субподряда через заказы на производство и субподряд в бережливом производстве используют два различных подхода. Бережливое производство вводит новый тип группы затрат, Прямой аутсорсинг, для расчета субподрядных услуг.

Расчет производственного потока должен использоваться для расчета продуктов, которые включают субподряд. Модели стоимости для субподряда через заказы на производство и субподряд в бережливом производстве используют два различных подхода. Бережливое производство вводит новый тип группы затрат, Прямой аутсорсинг, для расчета субподрядных услуг.

Материальное потребление

При потреблении материалов из запасов в НЗП стоимость материала добавляется в НЗП по его фактическое стандартной себестоимости для группы затрат. Эта операция выполняется в следующих случаях:

- Расходы Канбан разносятся для строк комплектации Канбана, которые обновляют запасы.

- Завершены задания на перемещение, которые обновляют запасы при комплектации, но не при поступлении (перемещение материалов со склада в НЗП).

Получение продуктов из производственного потока

Продукты получаются из производственного потока при выполнении следующих условий:

- Завершены задания процесса, у которых для параметра Обновление запасов при поступлении задано значение Да.

- Завершены задания перемещение, которые обновляют запасы при поступлении, но у которых для параметра Обновление запасов при комплектации задано значение Нет (перемещение из НЗП на склад). Этот параметр позволяет получать любые продукты из производственного потока, независимо от настройки спецификаций и маршрута. Этот процесс просто следует физическим потокам. Этот параметр особенно подходит для получения побочных продуктов, сопутствующих продуктов или отходов из производственного потока и для соответствующей корректировки баланса затрат НЗП производственного потока.

Продукты, которые получены из производственного потока, вычитаются из НЗП.

Продукты в НЗП

Модель НЗП бережливого производства позволяет использовать статус единицы обработки канбана для управления материалами, незаконченными продуктами и готовыми продуктами, которые являются частью НЗП.

- Назначено — канбан может иметь потребленный материал, который будет учтен в НЗП.

- Получено — если канбан ссылается на последнее мероприятие, в котором для параметра Обновление запасов при поступлении установлено значение

Обратите внимание, что материал в НЗП не отображается в полях просмотра запасов в наличии. Тем не менее он отображается в обзоре количества канбанов.

Использование продуктов в НЗП

Продукты в НЗП потребляются, когда соответствующие единицы обработки канбана становятся пустыми. Сигнал пустого канбана не создает активную проводку учета затрат, но вступит в силу при выполнении следующего backflush-расчета себестоимости. Пустые единицы обработки канбана больше не включаются в запасы в наличии, поэтому учитываются как потребленные в пределах периода.

Автоматическая регистрация исчерпания

Запланированные канбаны или канбаны событий можно настроить на автоматическую регистрацию исчерпания в правиле канбана:

- Когда получены единицы обработки — по умолчанию для запланированных канбанов материал объявляется как потребленный после завершения последнего задания канбана. Для фиксированных канбанов этот параметр рекомендуется только для канбанов с одной ячейкой, поскольку он возвращает карту для источника спроса всегда, когда канбана получается в конечном месте назначения.

- Когда зарегистрирована исходная потребность — этот параметр доступен только для канбанов событий и является параметром по умолчанию для них. В связи с НЗП этот параметр удобен для сохранения чистоты НЗП, потому что канбаны для компонентов в НЗП автоматически очищаются и, следовательно, потребляются из НЗП, когда родительский канбан подготовлен.

Для фиксированных канбанов этот параметр рекомендуется только для канбанов с одной ячейкой, поскольку он возвращает карту для источника спроса всегда, когда канбана получается в конечном месте назначения.

Для фиксированных канбанов этот параметр рекомендуется только для канбанов с одной ячейкой, поскольку он возвращает карту для источника спроса всегда, когда канбана получается в конечном месте назначения.В заключение, единицы обработки канбана могут быть назначены (= в процессе), получены (= полный,) или очищены. Частичная очистка не предусмотрена. Таким образом, чтобы обеспечить точную регистрацию потребления, важно ограничить количества продуктов канбана, чтобы они были меньше, чем потребление за период. Продукты, которые перемещаются в цех большими партиями, которые покрывают потребность за несколько дней или недель, не должны потребляться в НЗП. Вместо этого эти продукты должны учитываться в запасах.

Вместо этого эти продукты должны учитываться в запасах.

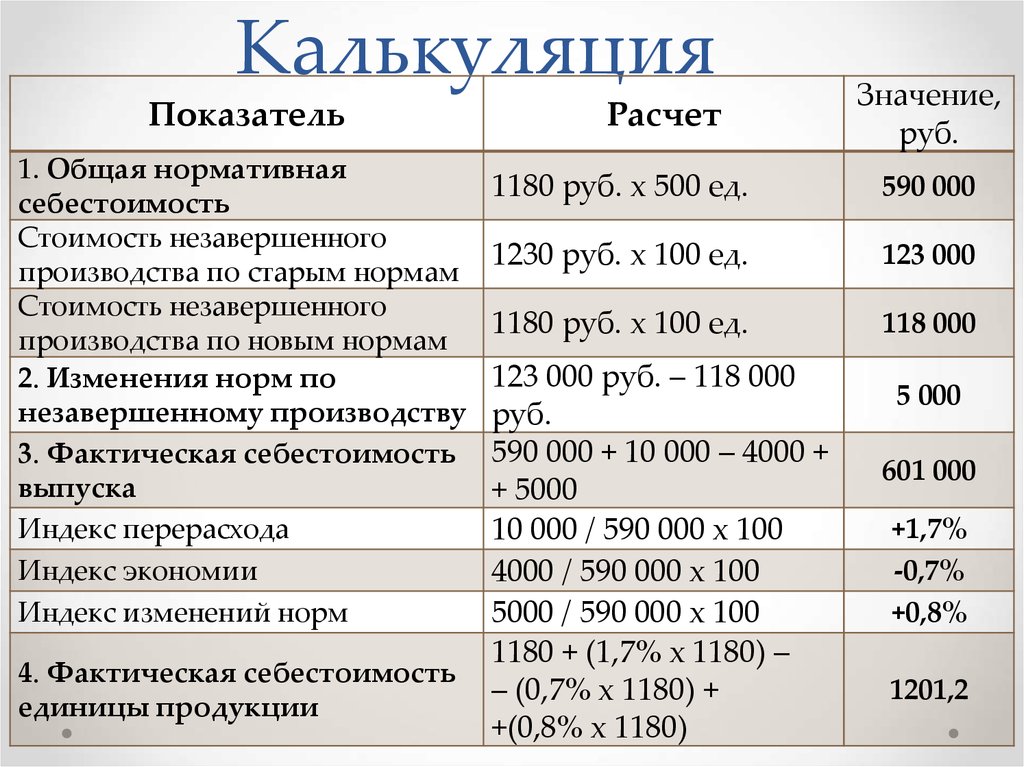

Backflush-расчет себестоимости

Необходимо запускать backflush-расчет себестоимости, чтобы периодически оценивать НЗП и создавать статус завершения периода, который рассчитывает отклонения материалов, трудозатрат и косвенных затрат. Расчетные отклонения разносятся на счета отклонений. В процессе backflush-расчета себестоимости все производственные потоки юридического лица используются в одном пакетном прогоне. При выполнении backflush-расчета себестоимости в пакете обработка может вестись несколькими вычислительными потоками по производственным потокам. Период backflush-расчета определяется датой окончания. Нельзя разнести новые проводки на дату, когда был выполнен backflush-расчет себестоимости. Никогда не следует запускать backflush-расчет себестоимости для текущей даты до фактического окончания дня. В backflush-расчете себестоимости выполняются следующие действия.

Определите неиспользованные количества в производственном потоке по состоянию на дату окончания периода.

После запуска backflush-расчета себестоимости можно просмотреть неиспользованные количества на дату расчета себестоимости в диалоговом окне Неиспользованные количества.Выполните расчет чистого фактического использования производственного потока за период.

Очистите НЗП от реализованного потребления ресурсов и продуктов.

Выполните расчет производственных отклонений для стандартных затрат за период. Для потребленных компонентов за период:

- Финансово обновите чистое фактическое количество материала, которое потреблено производственным потоком за период. Система выполняет обработку в порядке «первым пришел, первым ушел» (ФИФО) для отдельных складских проводок, чтобы финансово обновить физически обновленные проводки для производственного потока, пока не будет достигнуто чистое реализованное количество для периода.

- Проводки финансово разбиваются для сопоставления точного потребленного количества.

- Неиспользованное количество в производственном потоке НЗП остается в физически обновленном состоянии.

Для количества завершенного производства за период:

- Финансово обновите складские проводки для завершенного количества за период.

Для затрат на конвертацию:

- Примененные проводки затрат на конвертацию (проводки маршрута), которые были записаны для периода, финансово обновляются.

- Все прямые производственные затраты финансово обновляются. Все задания процессов канбана, которые выполнялись в течение периода, накапливаются.

- Все косвенные затраты, рассчитанные для потребленного материала в рамках периода, рассчитываются и вычитаются из НЗП. Остаток косвенных затрат разносится как расхождение.

Выполните расчет производственных отклонений для стандартных затрат. Расхождение рассчитывается по группам затрат.

После запуска backflush-расчета себестоимости можно просмотреть неиспользованные количества на дату расчета себестоимости в диалоговом окне Неиспользованные количества.

После запуска backflush-расчета себестоимости можно просмотреть неиспользованные количества на дату расчета себестоимости в диалоговом окне Неиспользованные количества.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

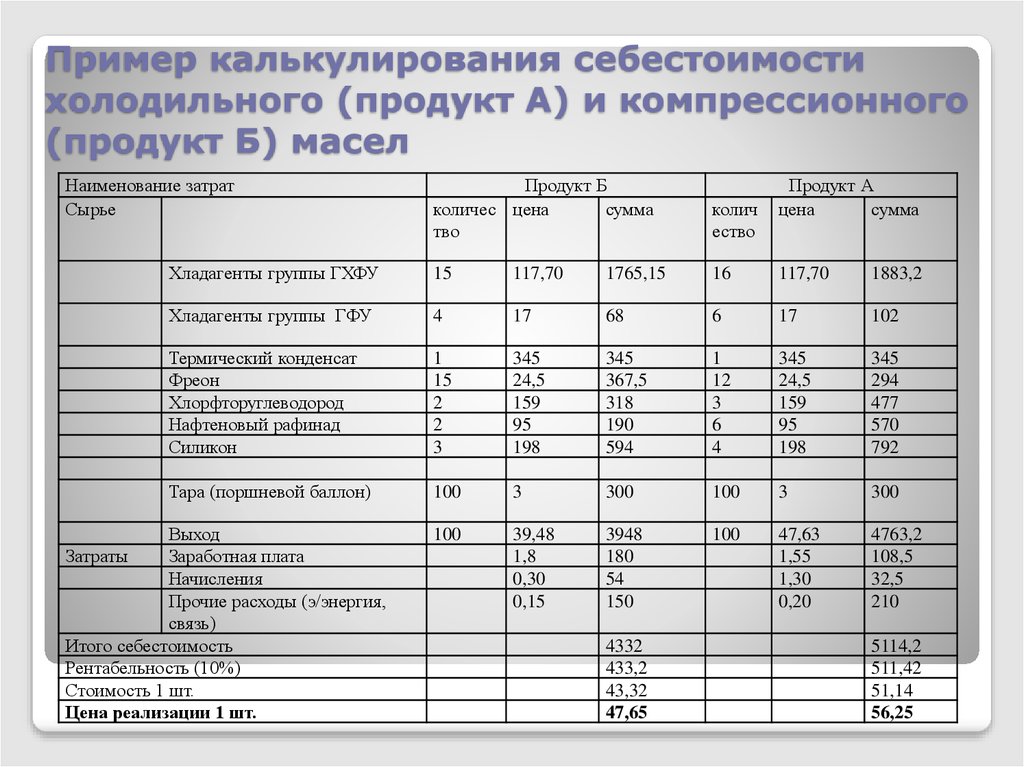

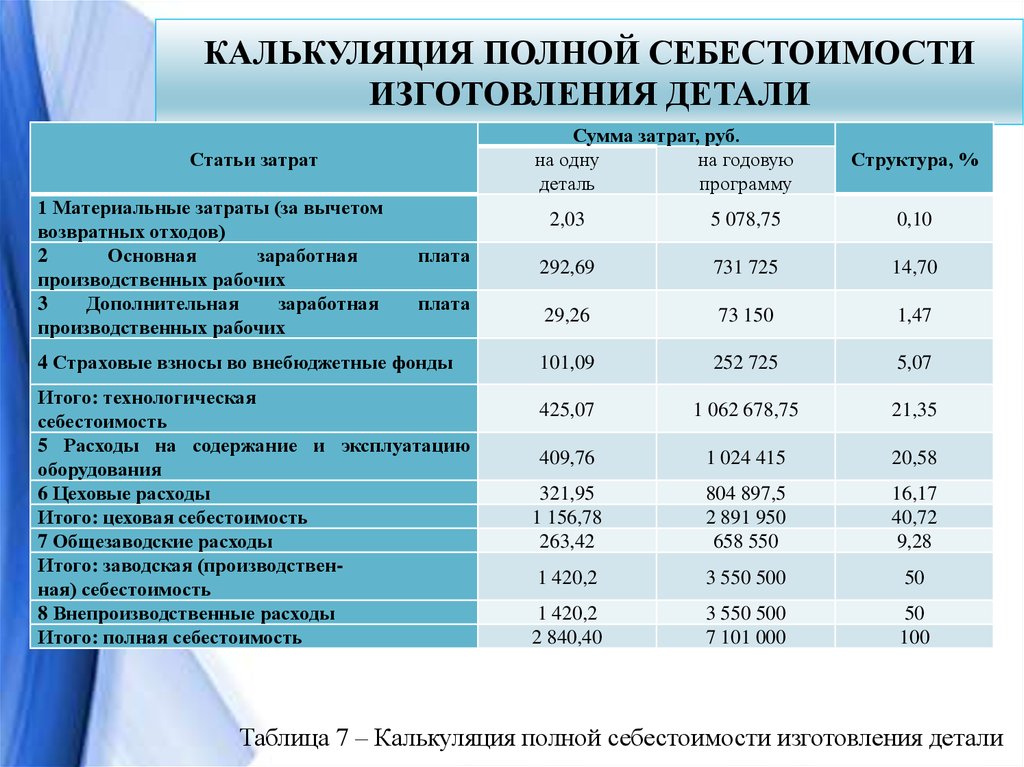

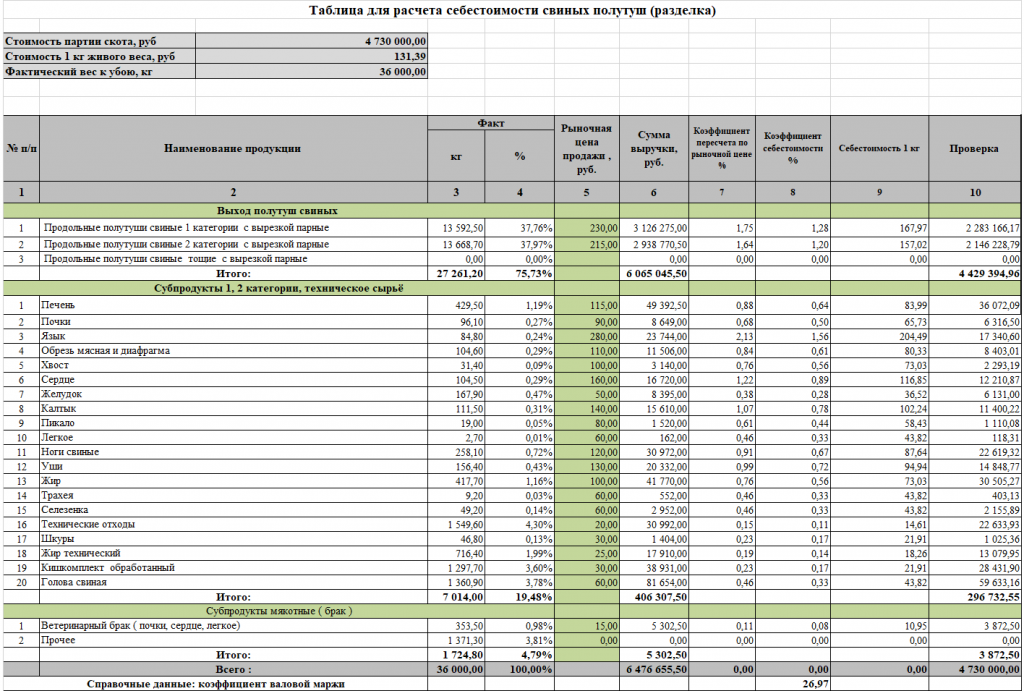

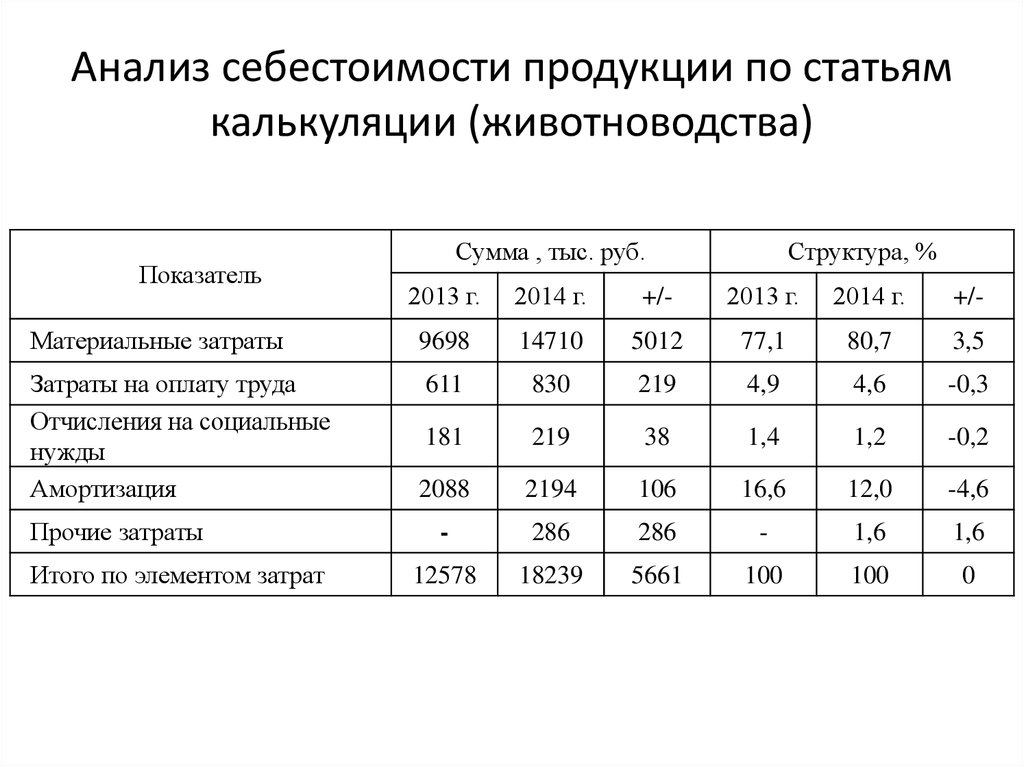

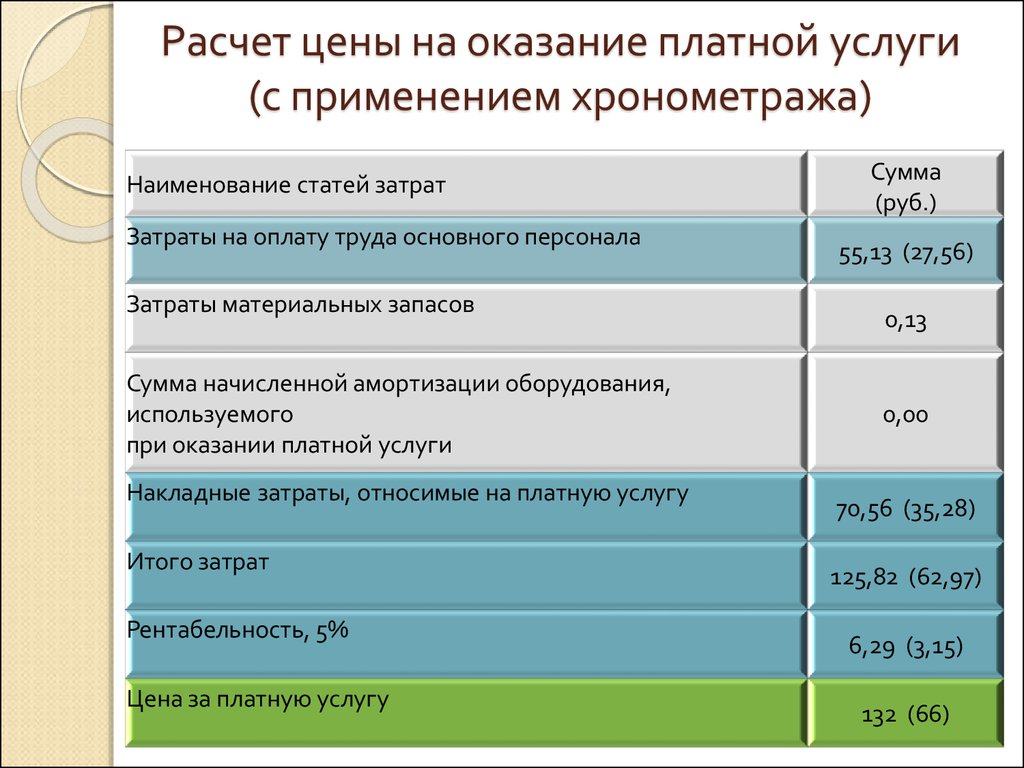

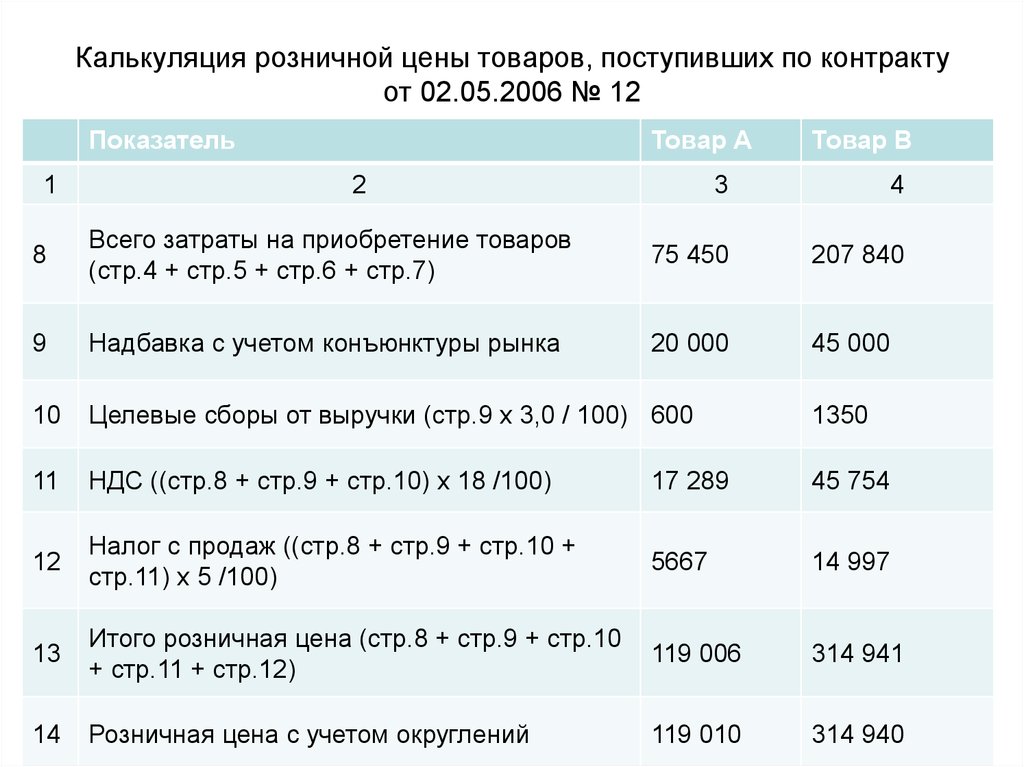

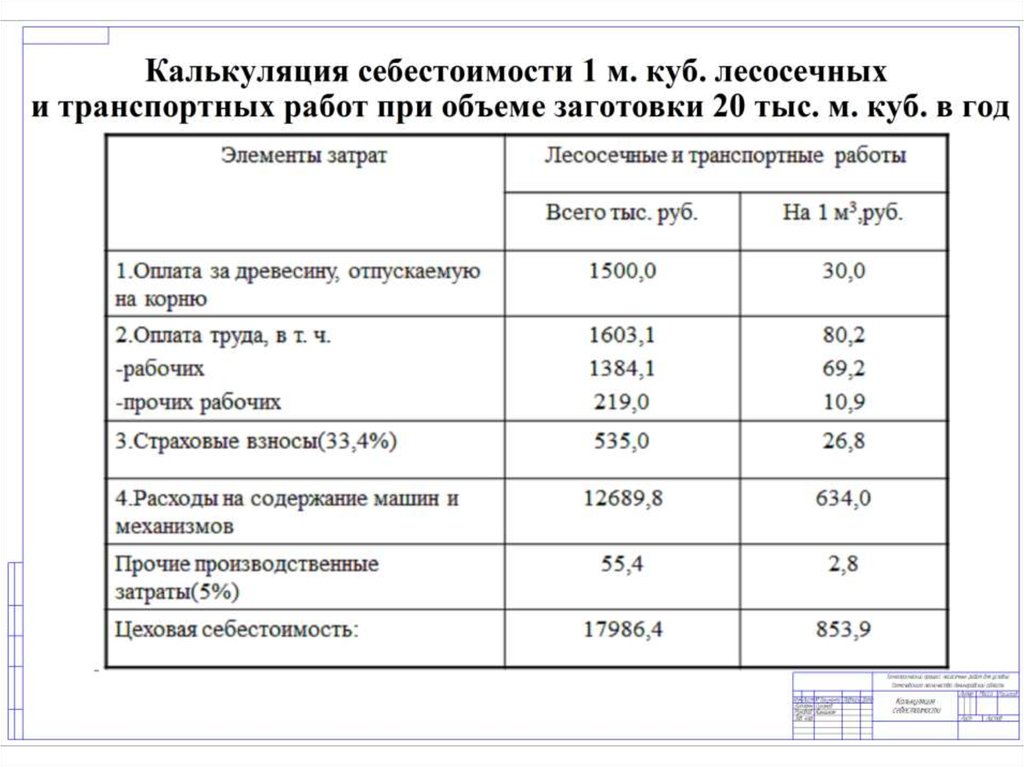

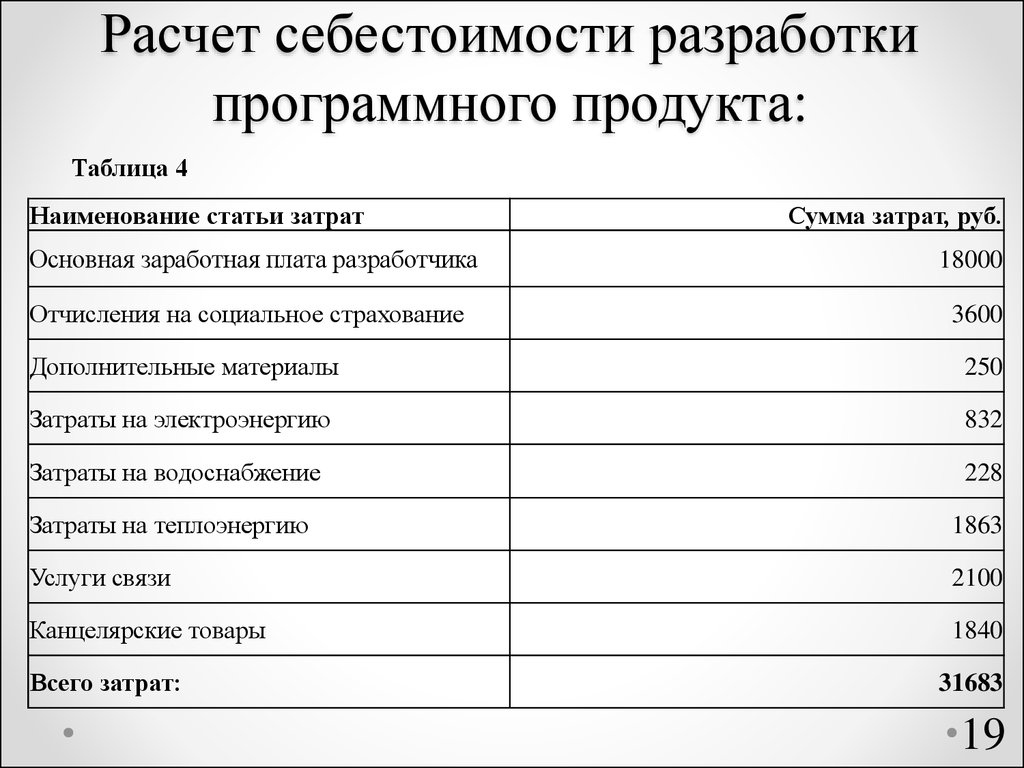

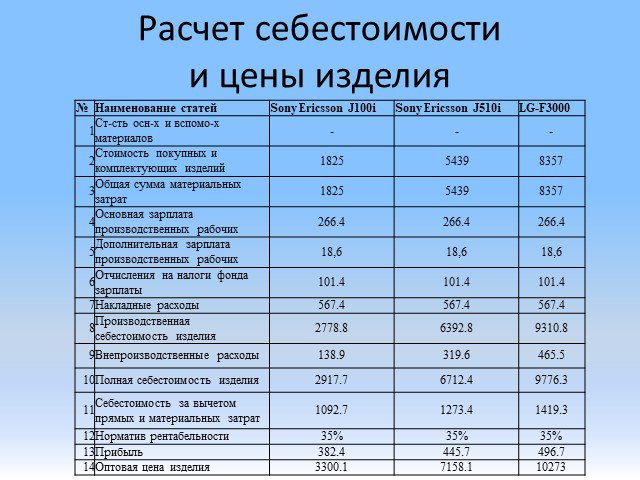

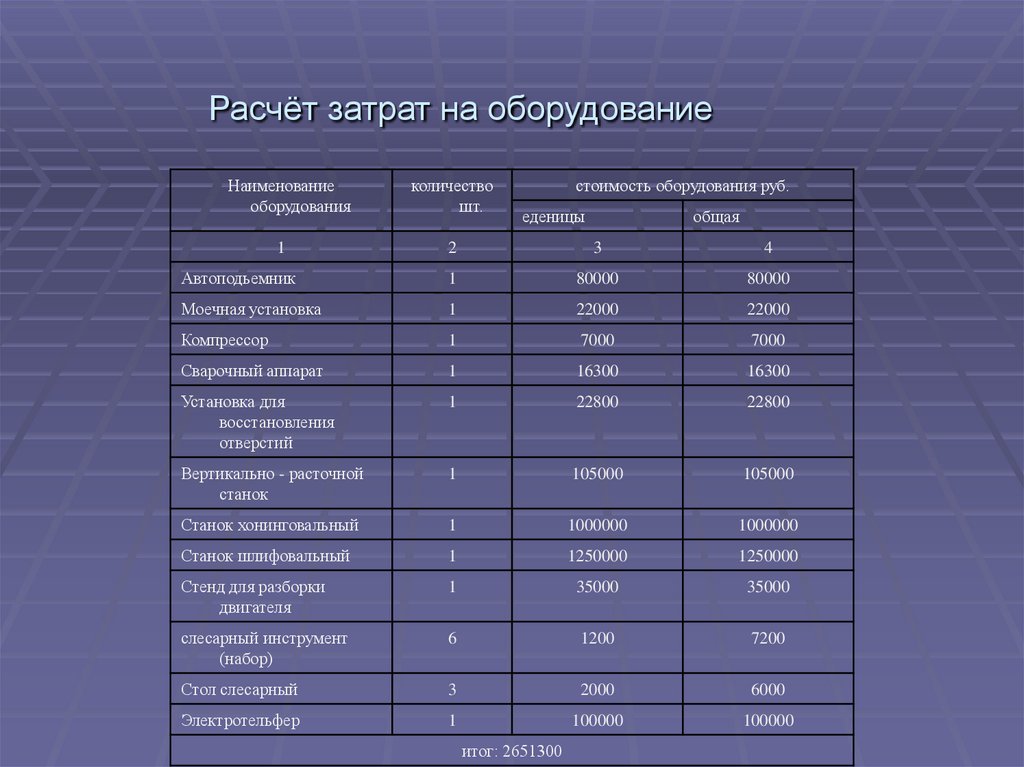

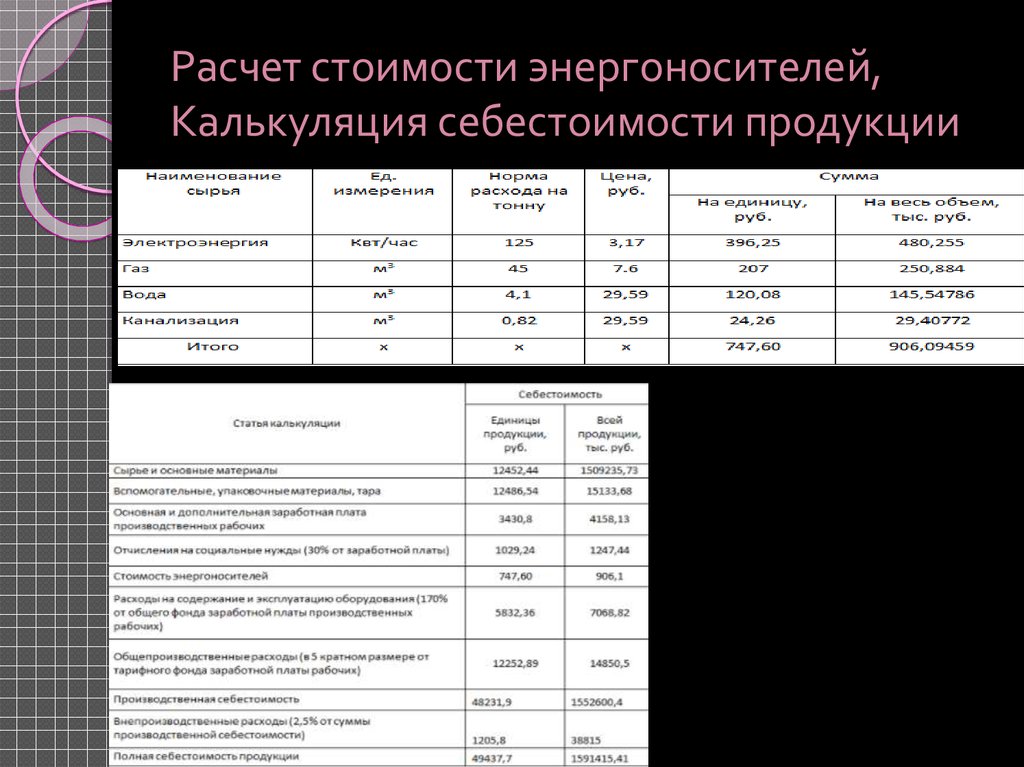

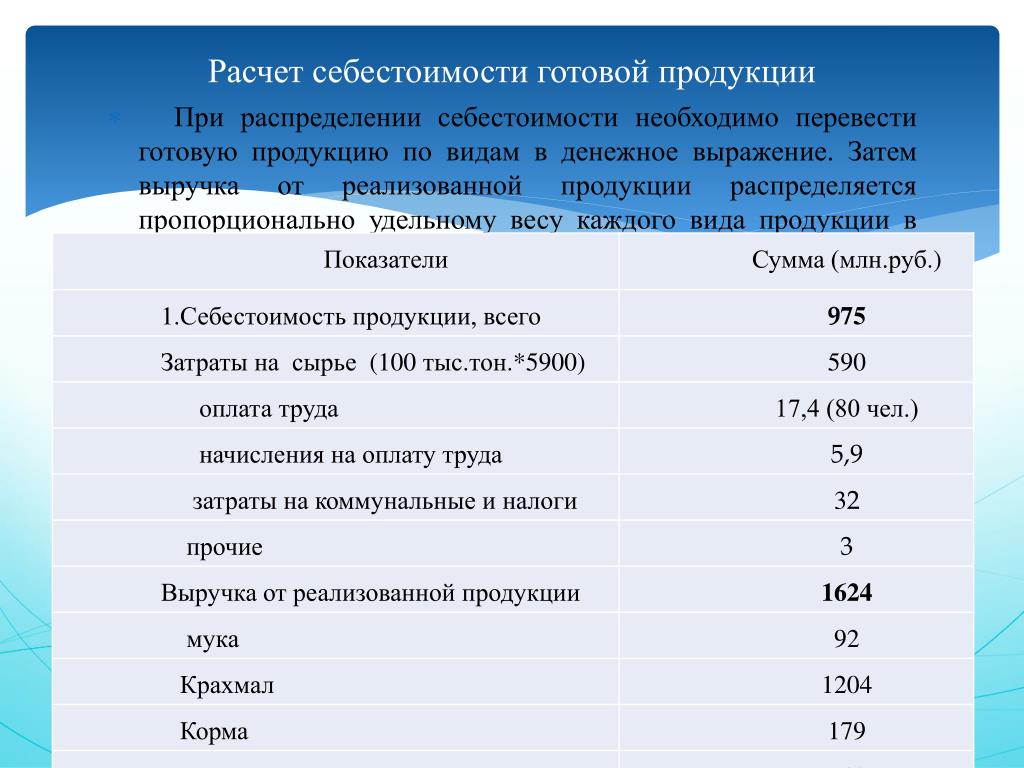

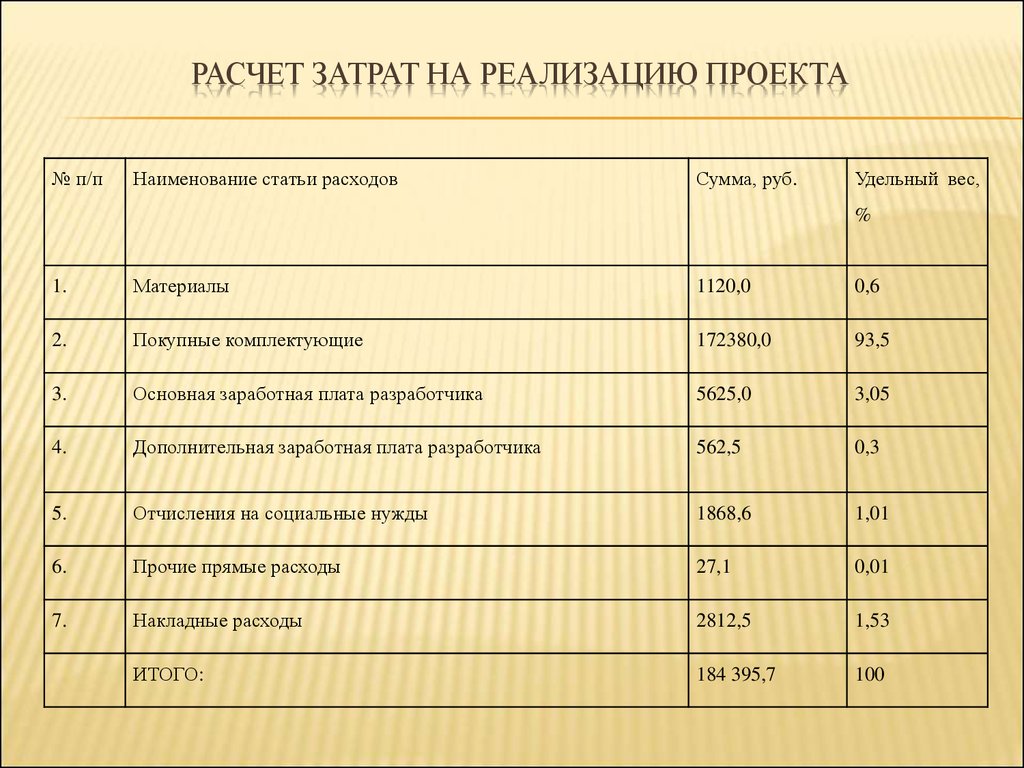

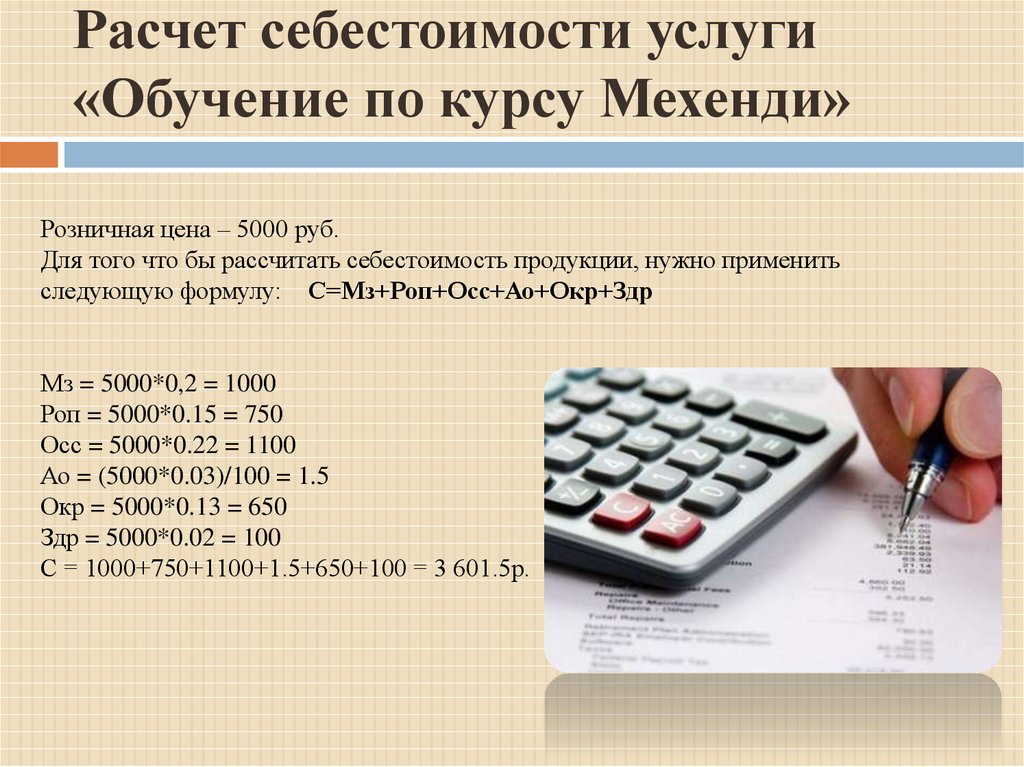

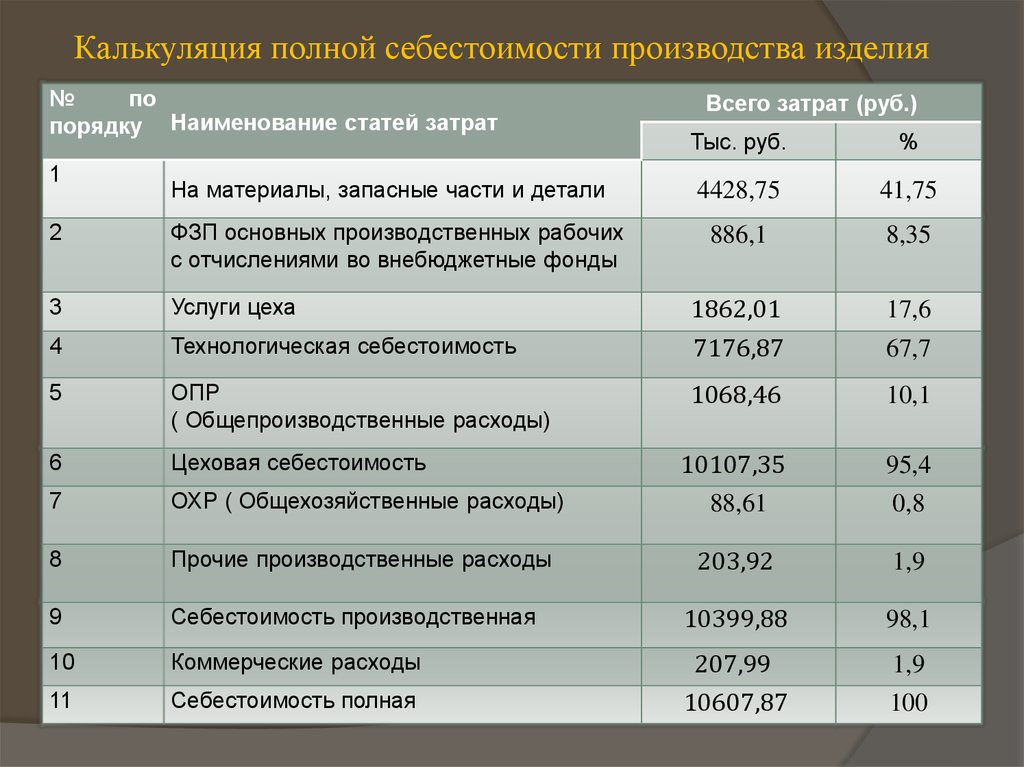

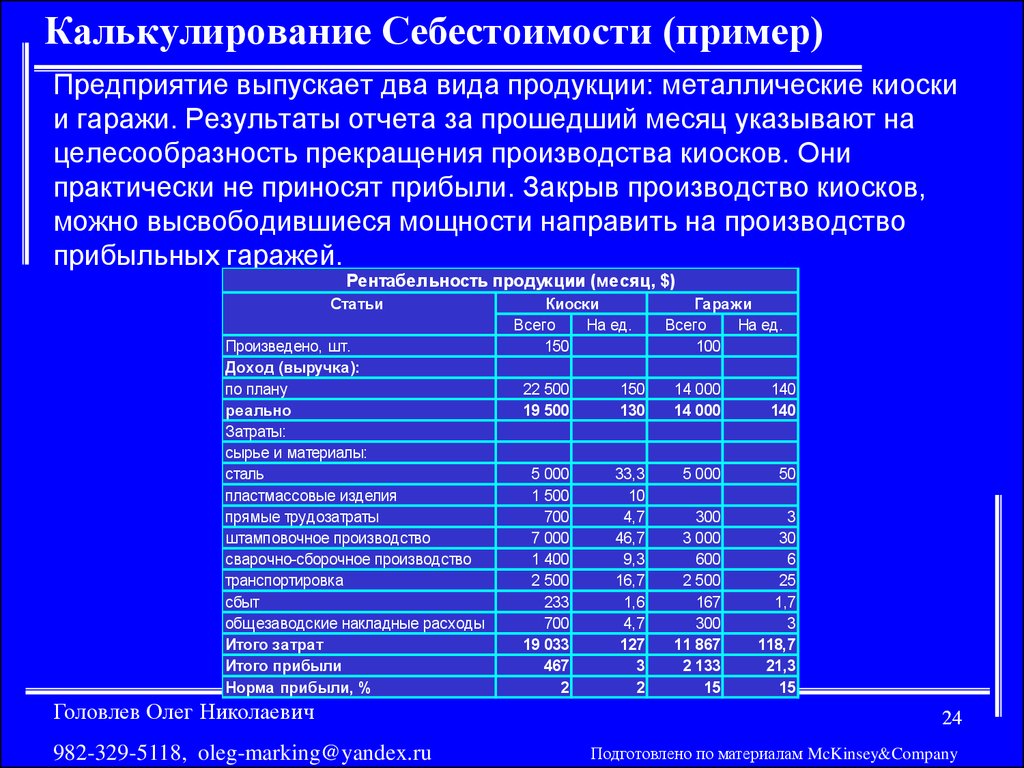

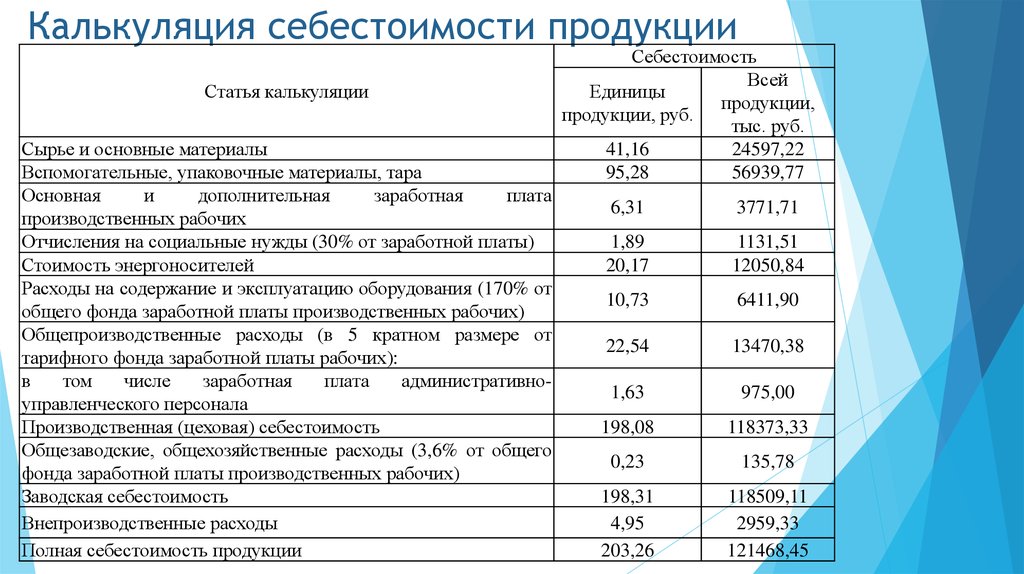

формула расчета, типы и виды, примеры расчета себестоимости товара

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где что-то работает неэффективно.

Где бизнес теряет деньги: операционные расходы

Оценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как оценить прибыльность единицы товара

Как посчитать себестоимость

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Как посчитать точку безубыточности бизнеса

Вместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Loading…

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Швея потратила на закупку тканей, стекляруса и других составляющих 50 000 ₽, а сшила 10 платьев.

50 000 ₽ / 10 шт. = 5000 ₽ — сокращенная себестоимость одного свадебного платья.

Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

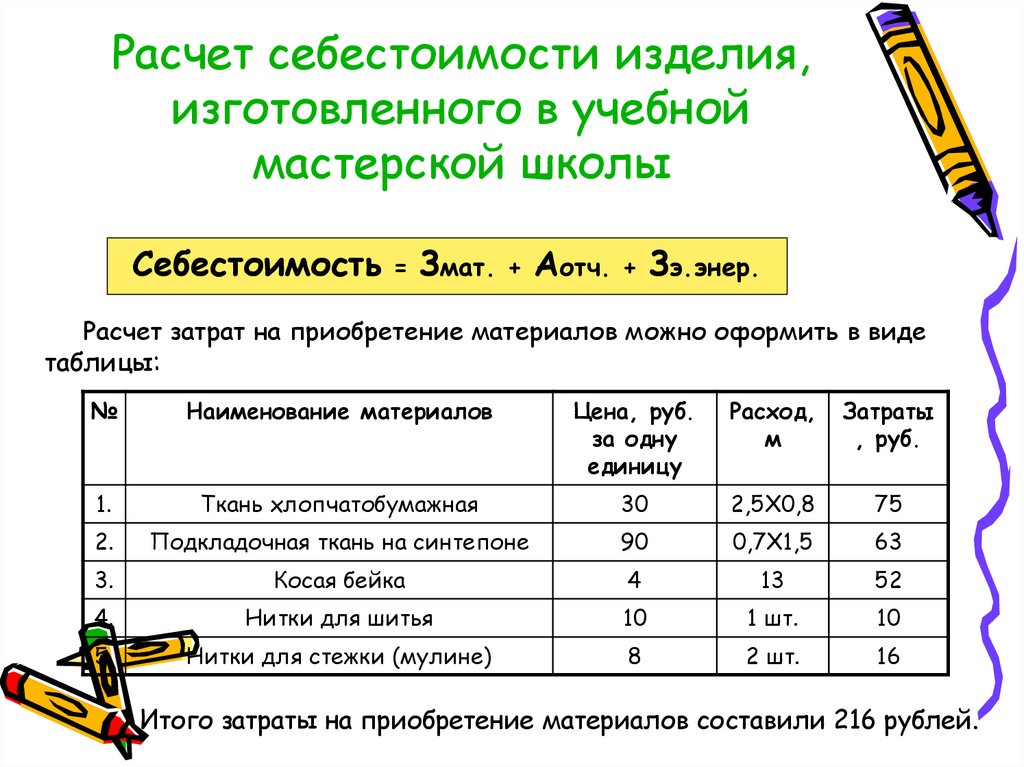

Полная себестоимость. Ее считают по формуле:

Loading…

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

- Материалы и сырье — например, ткани, нитки, бусины.

- Потраченные в производстве полуфабрикаты — например, затраты на упаковку: коробки, ленты и т. д.

- Расходы на электроэнергию и топливо — например, за электричество швея заплатила 700 ₽ в декабре.

- Зарплата персонала — если швея откроет свой шоурум, то она будет оплачивать работу продавца.

- Зарплата административно-управленческого персонала — в шоуруме обязательно будут работать кассир, уборщик и, к примеру, курьер.

- Амортизация техники — швейные машинки с каждым месяцем использования теряют в цене, это также можно заложить в себестоимость.

- Страховые взносы на сотрудников при выплате заработной платы.

- Прочие производственные расходы — например, если нужно будет сертифицировать продукцию.

- Сбытовые расходы — например, продвижение в социальных сетях, реклама у видеоблогеров.

- Транспортные расходы — например, швея самостоятельно привозит платье своей клиентке на такси или тратит деньги на бензин для своей машины.

- Прочие сбытовые расходы.

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Прямые и косвенные затраты для целей налогообложения

Давайте представим, какие расходы могут быть у швеи из примера:

- Материалы и сырье — 45 000 ₽ на ткани.

- Потраченные в производстве полуфабрикаты — 5000 ₽ на упаковку с лентами и стеклярус.

- Топливно-энергетические расходы — 700 ₽ на электроэнергию.

- Транспортные расходы — 10 000 ₽ на бензин и доставку платьев покупательницам.

- Сбытовые расходы — 20 000 ₽ на рекламу в Инстаграме.

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

- Снизить производственные затраты: например, найти нового поставщика ткани, а для этого промониторить рыночные цены. Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

- Расширить ассортимент: добавить новые позиции, которые будут проще в производстве, но на которых также можно заработать. Например, начать шить короткие и минималистичные платья только для тех, кто планирует просто расписаться в загсе.

- Увеличить объемы производства: если у швеи есть статус ИП, она может нанять помощницу. В этом случае может быть выгоднее делиться выручкой, но при этом шить больше платьев.

- Автоматизировать часть работы: завести CRM, где будут учитываться все заказы, чтобы уменьшить количество времени на самостоятельное ведение дел.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

Что важно запомнить

- Себестоимость — все расходы на производство товара или услуги. Она помогает понять, прибыльна ли компания и эффективно ли работает производство.

- Небольшое производство может рассчитывать себестоимость с помощью упрощенных формул. Бизнесу, у которого много переменных — сотрудники, филиалы, разная продукция и так далее, — лучше передать все подсчеты бухгалтеру.

- Себестоимость может быть сокращенной, когда считают расходы на создание товара, и полной — когда учитывают и косвенные затраты: рекламу, упаковку, налоги. Любому бизнесу стоит рассчитать полную себестоимость: в этом случае картина более наглядная, чем при подсчете сокращенной.

- Полная себестоимость может оказаться значительно выше сокращенной — это стоит учитывать отраслям, где наценка обычно невысокая, иначе бизнес может уйти в минус.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство.| Калькулятор (примеры с шаблоном Excel)

Формула общей стоимости (оглавление)

- Формула

- Примеры

- Калькулятор

Термин «общая стоимость» относится к общей стоимости производства, которая включает в себя как постоянные, так и переменные компоненты затрат. Формула общих затрат может быть получена путем добавления общих постоянных затрат к общим переменным затратам. по количеству произведенных товаров. Математически это представляется как

Формула общих затрат может быть получена путем добавления общих постоянных затрат к общим переменным затратам. по количеству произведенных товаров. Математически это представляется как

Общая стоимость = Общая фиксированная стоимость + Общая переменная стоимость

Однако общие переменные затраты могут быть дополнительно расширены до произведения количества произведенных единиц на средние переменные затраты на единицу, как показано ниже.

Общая переменная стоимость = Средняя переменная стоимость на единицу * Количество произведенных единиц

Таким образом, формула для общей стоимости может быть представлена, как показано ниже.

Общая стоимость = Общая фиксированная стоимость + Средняя переменная стоимость на единицу * Количество произведенных единиц

Примеры формулы общей стоимости (с шаблоном Excel) Давайте рассмотрим пример, чтобы лучше понять расчет общей стоимости.

Вы можете скачать этот шаблон Excel с формулой общей стоимости здесь. Формула общей стоимости. Шаблон Excel

Формула общей стоимости. Пример № 1. . Во время недавнего внутреннего аудита затрат бухгалтерия сообщила, что общая фиксированная стоимость производства для компании составляет 10 000 долларов в месяц, а средняя переменная стоимость на единицу продукции составляет 5 долларов. Основываясь на данной информации, рассчитайте общую себестоимость продукции для компании, когда количество месячного производства составляет:

- 2000 шт.

- 3000 шт.

- 5000 шт.

для 2000 единиц

Общая стоимость производства рассчитывается с использованием формулы, приведенной ниже

Общая стоимость = Общая фиксированная стоимость + средняя переменная стоимость на единицу * Количество полученных единиц

- 9 Общая стоимость = 10 000 долл. США + 5 долл. США * 2 000 долл. США

- Общая стоимость = 20 000 долларов США

США * 2 000 долл. США

США * 2 000 долл. СШАДля 3000 единиц

Общая стоимость производства рассчитывается по формуле, приведенной ниже 10 000 долл. США + 5 долл. США * 3 000 долл. США

Для 5000 единиц

Общая стоимость производства рассчитывается по формуле, приведенной ниже

Общая стоимость = Общая фиксированная стоимость + Средняя переменная стоимость на единицу * Количество произведенных единиц

- Общая стоимость = 10 000 долл. + 5 долл. * 5 000 долл.

- Общая стоимость = 35 000 долларов США

В этом примере видно, что общие затраты на производство прямо пропорциональны уровню производства.

Формула общей стоимости – Пример № 2

Возьмем другой пример, где амортизационные расходы и расходы на аренду составляют 15 000 долларов США и 5 000 долларов США соответственно. С другой стороны, затраты на сырье и трудозатраты на единицу продукции составляют 4 и 2 доллара за единицу. Основываясь на данной информации, рассчитайте общие затраты на производство, когда количество продукции:

С другой стороны, затраты на сырье и трудозатраты на единицу продукции составляют 4 и 2 доллара за единицу. Основываясь на данной информации, рассчитайте общие затраты на производство, когда количество продукции:

- 1000 шт.

- 1 500 шт.

- 3000 шт.

для 1000 единиц

Общая фиксированная стоимость рассчитывается с использованием формулы, приведенной ниже

Общая фиксированная стоимость = амортизация + расходы на аренду

- Общая фиксированная стоимость = 15 000,5000 долл. США .

- Общая фиксированная стоимость = 20 000 долларов США

Средняя переменная стоимость единицы продукции рассчитывается по формуле, приведенной ниже

Средняя переменная стоимость единицы продукции = Стоимость сырья на единицу продукции + Стоимость рабочей силы на единицу продукции

- Средняя переменная стоимость единицы продукции = 4 доллара + 2 доллара

- Средняя переменная стоимость за единицу = $6

Общие затраты на производство рассчитываются по формуле, приведенной нижеОбщая стоимость = 20 000 долл. США + 6 долл. США * 1 000 долл. США

США + 6 долл. США * 1 000 долл. США

Для 1500 единиц

Общая стоимость производства рассчитывается по формуле, приведенной ниже = 20 000 долларов США + 6 долларов США * 1 500 долларов США

Количество произведенных единиц = 3000

Общая себестоимость продукции рассчитывается по формуле, приведенной ниже

Объяснение

Формулу общих затрат можно вывести, используя следующие пять шагов:

Шаг 1: Во-первых, определите себестоимость продукции, которая является фиксированной по своей природе, т.е. уровень производства. Некоторыми примерами постоянных издержек производства являются расходы на продажу, расходы на аренду, амортизационные расходы и т. д.

Шаг 2: Далее определите средние переменные затраты на единицу продукции для тех расходов, которые зависят от уровня производства. Некоторыми примерами переменных затрат на производство являются затраты на рабочую силу, стоимость сырья и т. д.

Некоторыми примерами переменных затрат на производство являются затраты на рабочую силу, стоимость сырья и т. д.

Шаг 3: Затем определите уровень производства или количество произведенных единиц.

Этап 4: Наконец, формула для общих затрат может быть получена путем сложения произведения средних переменных затрат на единицу продукции (этап 2) и количества произведенных единиц (этап 3) с общей постоянной стоимостью производства (этап 1). ) как показано ниже.

Общая стоимость = Общая фиксированная стоимость + Средняя переменная стоимость на единицу продукции * Количество произведенных единиц

Релевантность и использование формулы общей стоимости

Концепция общей стоимости производства очень важна для понимания с точки зрения руководителей производства, потому что это помогает в оценке общей нормы прибыли на другом уровне производства. В принципе, ожидается, что общие постоянные затраты не изменятся в течение более короткого периода времени, поэтому общие производственные затраты в основном определяются изменением средних переменных затрат на единицу продукции. Тем не менее, общие постоянные затраты также не менее важны, поскольку они представляют собой сумму общих постоянных и общих переменных затрат, которые при вычете из выручки дадут компании прибыль. Таким образом, формула общей стоимости очень полезна для любого бизнеса.

Тем не менее, общие постоянные затраты также не менее важны, поскольку они представляют собой сумму общих постоянных и общих переменных затрат, которые при вычете из выручки дадут компании прибыль. Таким образом, формула общей стоимости очень полезна для любого бизнеса.

Калькулятор формулы общей стоимости

Вы можете использовать следующий калькулятор общей стоимости

| Total Fixed Cost | |

| Average Variable Cost Per Unit | |

| Quantity of Units Produced | |

| Total Cost | |

| Общая стоимость = | Общая фиксированная стоимость + Средняя переменная стоимость на единицу продукции * Количество произведенных единиц продукции | |

| 0 + 0 * 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле общей стоимости. Здесь мы обсудим, как рассчитать общую стоимость, а также на практических примерах. Мы также предоставляем калькулятор общей стоимости с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

Здесь мы обсудим, как рассчитать общую стоимость, а также на практических примерах. Мы также предоставляем калькулятор общей стоимости с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Как рассчитать стоимость собственного капитала с помощью формулы?

- Что такое формула для расчета налогооблагаемого дохода?

- Расчет эффективной налоговой ставки

- Примеры формулы корреляции

Формула стандартной стоимости | Пошаговый расчет с примерами

Формула стандартной стоимости относится к формуле, используемой компаниями для расчета себестоимости продукции или услуг, производимых компанией. Согласно формуле нормативная себестоимость продукции рассчитывается путем сложения стоимости прямых материальных затрат, стоимости прямых затрат на оплату труда, суммы суммы переменных накладных расходов и суммы суммы постоянных накладных расходов за период.

СОДЕРЖАНИЕ

- Формула для расчета общей стандартной стоимости

- Расчет стандартной стоимости (шаг за шагом)

- Примеры

- Пример № 1

- Пример № 2

- Пример № 3

- и Соответствие и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение и Соглашение. Использование

- Рекомендуемые статьи

Использование

ИспользованиеСтандартная стоимость = прямые материальные затраты + прямые трудозатраты + переменные накладные расходы + постоянные накладные расходы

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылка на авторствоКак указать авторство?Ссылка на статью должна быть гиперссылкой

Например:

Источник: Формула стандартной стоимости (wallstreetmojo.com)

Расчет стандартной стоимости (пошагово)

выполнение операции в нормальных условиях и выводится компанией из исторического анализа данных или из времени и исследований движения. Читать далее более распространен в обрабатывающей промышленности, и для того, чтобы рассчитать то же самое, нам нужно следовать приведенным ниже шагов:

Чтобы рассчитать стандартную стоимость, нам необходимо выполнить следующие шаги:

- Определить все прямые затраты, связанные с себестоимостью производства, и если эти затраты будут, если они не будут понесены, то производственный процесс будет иметь затронуто.

- Расчет стандартного количества и нормо-часов на основе фактической производительности.

- Разделите эти затраты на три основные категории: материалы, трудозатраты и накладные расходы, а затем накладные расходы можно разделить на постоянные и переменные.

- Возьмите общую стоимость, которую вы рассчитали на шаге 3, которая должна быть общей стандартной стоимостью фирмы.

Примеры

Вы можете скачать этот шаблон Excel с формулой стандартных затрат здесь – Шаблон Excel с формулой стандартных затрат

Пример № 1

Ниже приведена сводка, полученная от PQR Ltd., которая занимается производством хлопка. Вам необходимо рассчитать общую стандартную стоимость.

- Цена (за кг): 13,20

- Количество (кг): 480,00

- часов: 360,00

- Ставка: 10,80

- Выходные количество и часы, а затем умножьте их на стандартные ставки.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по приведенной ниже формуле:

Формула прямых затрат на материалы = SQ * SP

- =384*13,20

- = 5 068,80

Расчет прямых затрат на оплату труда можно выполнить с помощью приведенной ниже формулы: заработная плата и другие льготы своим сотрудникам в зависимости от выполняемой ими задачи, которые непосредственно связаны с производством продукции или предоставлением услуг. Подробнее Формула = SH * SR

- = 288,00*10,80

- = 3,110,40

Следовательно, расчет общей стандартной стоимости вы можете сделать следующим образом,

= 5068,80+3110,40

. Общая стандартная стоимость = 8179,20

Таким образом, общая стандартная стоимость будет равна 5068,80 + 3110,40, 8179,20.

Пример № 2

Компании Khaleel, работающие в сфере производства стальных труб, обеспокоены ростом себестоимости и хотят составить бюджет, начиная с этого года. Поэтому компания предоставила вам приведенную ниже информацию и попросила рассчитать общую бюджетную или стандартную стоимость.

Поэтому компания предоставила вам приведенную ниже информацию и попросила рассчитать общую бюджетную или стандартную стоимость.

| Particulars | Standard/Budgeted | Actual |

|---|---|---|

| Price (per kg) | 660.00 | 500.00 |

| Quantity (in kgs) | 800.00 | 600.00 |

| Hours | 12000.00 | 14000.00 |

| Rate | 500.00 | 540.00 |

| Output (in kgs) | 1000. 00 00 | 1600.00 |

| FOH rate per hour | 240.00 | 220.00 |

| FOH | 60000.00 | 50000.00 |

Solution

We need to рассчитать стандартное количество и часы, а затем умножить их на стандартные ставки.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по следующей формуле:

Формула прямых материальных затрат = SQ * SP

- = 1280 * 660

- = 8 44 800,00

Расчет прямых затрат на оплату труда Прямые затраты на оплату труда можно выполнить по формуле ниже относятся к общим затратам, понесенным компанией для выплаты заработной платы и других пособий своим сотрудникам в связи с выполняемыми ими задачами, которые непосредственно связаны с производством продукции или предоставлением услуг. Подробнее Формула = SH * SR

Подробнее Формула = SH * SR

- = 19200,00*500

- = 96,00 000,00

Расчет фиксированных накладных расходов. Вы можете сделать с помощью ниже формулы,

Фиксированные затраты на запас = SH*FSR

- = (19200*240) .

- = 28,80 000,00

Следовательно, расчет общей стандартной стоимости, которую вы можете сделать следующим образом,

= 844800,00+9600000,00+2880000,00

Общая стоимость будет —

- 99

. = 13324800,00

Таким образом, общая стандартная стоимость составит 8 44 800 + 96 00 000 + 28 80 000, что равно 1 33 24 800.

Пример #3

Компания Gold ltd пытается увеличить маржу валовой прибыли Маржа валовой прибыли Маржа валовой прибыли — это коэффициент, который рассчитывает прибыльность компании после вычета прямой стоимости проданных товаров из выручки и выражается в процентах. продаж. В нем не учитываются никакие другие расходы, кроме себестоимости проданных товаров. Подробнее; однако сделать то же самое им не удалось, и теперь они хотят проанализировать ее проблему. Следовательно, он решил пересмотреть свои вопросы, связанные с производственными затратами, если таковые имеются. Ниже приведены подробности, и они сначала хотят посчитать, чтобы проверить, не завышена ли общая нормативная стоимость?

продаж. В нем не учитываются никакие другие расходы, кроме себестоимости проданных товаров. Подробнее; однако сделать то же самое им не удалось, и теперь они хотят проанализировать ее проблему. Следовательно, он решил пересмотреть свои вопросы, связанные с производственными затратами, если таковые имеются. Ниже приведены подробности, и они сначала хотят посчитать, чтобы проверить, не завышена ли общая нормативная стоимость?

| Particulars | Standard/Budgeted | Actual |

|---|---|---|

| Price (per kg) | 10.65 | 12.00 |

| Quantity (in kgs) | 3000.00 | 3600.00 |

| Hours | 3600.00 | 3300. 00 00 |

| Rate | 6.00 | 4.50 |

| Output (in kgs) | 7500.00 | 8100.00 |

| FOH rate per hour | 7.50 | 9.00 |

| FOH | 15000.00 | 21000.00 |

You are required to calculate the total standard cost.

Решение

Нам нужно рассчитать стандартное количество и количество часов, а затем умножить их на стандартные ставки.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по приведенной ниже формуле:

Прямые затраты на материалыПрямые затраты на материалыПрямые затраты на материалы — это общие затраты, понесенные компанией при покупке сырья, наряду со стоимостью других компонентов, включая упаковку, доставку и складские расходы, налоги и т. д., которые связаны непосредственно с изготовлением и выпуском различной продукции компании. Подробнее = SQ * SP

д., которые связаны непосредственно с изготовлением и выпуском различной продукции компании. Подробнее = SQ * SP

- = 3240,00*10,65

- = 34,506,00

Расчет прямых затрат на рабочую силу. Вы можете выполнить, используя ниже формулу,

Прямые затраты на рабочую силу = SH * SR

- = 3888,00 * 6,00

- = 23,328,00

Переменные накладные расходы = SR * AO

- = 6 * 8100

- = 48 600,00

Расчет фиксированных накладных расходов можно выполнить, используя приведенную ниже формулу:

Фиксированные накладные расходы = SH * FSR

- = 3888,00 * 7,50

- = 29,160

Следовательно, расчет общей стандартной стоимости, которую вы можете сделать следующим образом,

= 34506. 00+23328,00+48600.00.

00+23328,00+48600.00.

Общая стандартная стоимость составит —

- = 135594,00

Таким образом, общая стандартная стоимость составит 34 506 + 23,328 + 48,600 + 29,160, что составляет 1 35,594,00

, а также использует

.0041 Обычно отмечается, что вместо распределения фактических затрат на прямой труд, прямые материалы и производственные накладные расходы Производственные накладные расходы Производственные накладные расходы представляют собой сумму всех косвенных затрат, связанных с производством продукта, таких как Налог на имущество на производственных помещениях, Вознаграждения обслуживающий персонал, аренда производственного помещения и т.д. читать далее, будь то фиксированная или переменная, к товарам многие производители относят стандартную или ожидаемую стоимость. Это будет означать, что себестоимость проданных товаров производителемСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных на проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.

читать далее, и запасы должны начинаться с сумм, отражающих стандартные затраты, а не фактические затраты на продукт.

Наоборот, фактические затраты на продукцию должны нести производители. Следовательно, между нормативными затратами и фактическими затратами всегда должны быть различия, и эти различия можно назвать отклонениями; позже руководство может проанализировать, были ли эти затраты благоприятными или неблагоприятными.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле стандартных затрат. Мы обсуждаем расчет общей стандартной стоимости с использованием ее формулы, практических примеров и загружаемого шаблона Excel. Вы можете узнать больше о финансовом анализе из следующих статей —

- Формула предельного продукта трудаФормула предельного продукта трудаФормула предельного продукта труда рассчитывает изменение уровня выпуска продукции компании при приеме на работу нового работника.

Однако он исключает все косвенные расходы, понесенные компанией.

читать далее, и запасы должны начинаться с сумм, отражающих стандартные затраты, а не фактические затраты на продукт.

Однако он исключает все косвенные расходы, понесенные компанией.

читать далее, и запасы должны начинаться с сумм, отражающих стандартные затраты, а не фактические затраты на продукт.