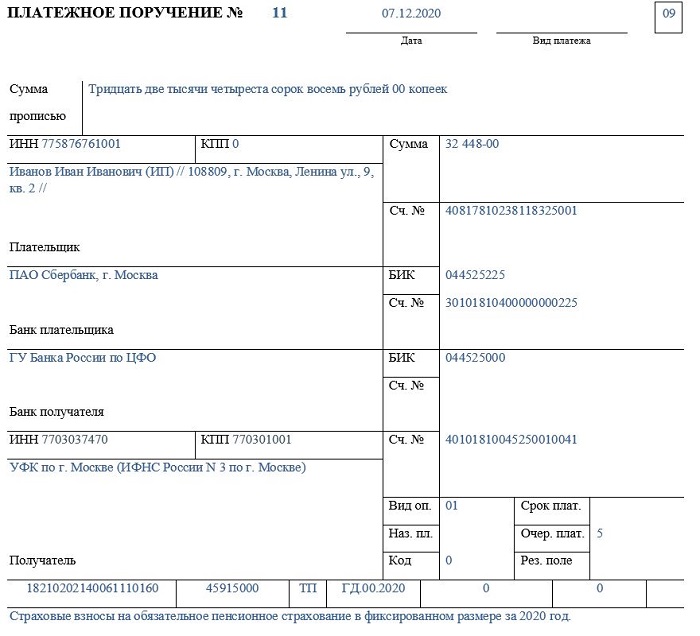

Создание пенсионного плана для самозанятых

Подпишитесь на Entrepreneur за 5 долларов

Подписывайся

У самозанятости есть множество преимуществ — вы можете составлять свой собственный график, сохранять творческий контроль над своей работой и более эффективно заниматься любимым делом. Однако есть одно падение…

По Девин Партида

Первоначально эта статья была опубликована на Due

В самозанятости есть множество преимуществ — вы можете создавать свой собственный график, сохранять творческий контроль над своей работой и более эффективно заниматься любимым делом. Тем не менее, один из недостатков заключается в том, что у работодателя нет пенсионного плана, обеспечивающего ваше финансовое будущее.

Срок — Срок По данным Бюро переписи населения США, 49% американцев в возрасте 55-65 лет финансово не готовы к выходу на пенсию.

Самозанятость означает, что вы должны самостоятельно откладывать достаточно средств для будущей пенсии. К счастью, есть варианты, которые помогут вам обеспечить достаточную экономию даже без традиционной карьеры с 9 до 5.

Почему вы должны копить на пенсиюМы можем привыкнуть к определенному образу жизни на протяжении всей нашей трудовой жизни. В дополнение к крыше над головой наши доходы позволяют нам наслаждаться простыми радостями жизни, такими как еда вне дома, развлечения, путешествия, дарение подарков, покупки и многое другое. Когда мы выходим на пенсию, у многих из нас остаются только сбережения на банковских счетах и пособия по социальному обеспечению. Для многих людей, которые отказываются от взносов в пенсионный план, проживание своих золотых лет требует значительных жертв и потенциальных финансовых трудностей.

Вы можете придумывать оправдания, чтобы не инвестировать в свое будущее после выхода на пенсию, но есть множество причин, по которым вам следует пересмотреть свою позицию, например следующие:

- Пособий по социальному обеспечению часто недостаточно для поддержания вашего нынешнего образа жизни.

- Вы не хотите обременять своих детей своими финансовыми трудностями.

- Пенсионный план дает вам доступ к пенсионному счету с отсрочкой уплаты налогов, который снижает ваши налоги.

- Вкладывая средства в свой пенсионный счет, вы можете более комфортно наслаждаться нерабочими годами и меньше беспокоиться.

В отношении самозанятых лиц, которые считают, что их пособия по социальному обеспечению помогут им свести концы с концами после выхода на пенсию, Администрация социального обеспечения (SSA) настаивает на своем.

SSA заявляет, что пособия по социальному обеспечению составляют только 40% от вашего самого высокого заработка за 35 лет в пенсионном возрасте. Кроме того, финансовые консультанты согласны с тем, что вам, вероятно, потребуется около 70% предпенсионного дохода, включая социальное обеспечение, личные сбережения, инвестиции и другие пенсионные счета, чтобы комфортно жить без дохода.

4 Варианты пенсионного плана для самозанятых Сбережения на пенсию имеют решающее значение, особенно если вы работаете не по найму. У индивидуальных предпринимателей есть множество вариантов, но эти четыре плана сбережений являются наиболее распространенными.

У индивидуальных предпринимателей есть множество вариантов, но эти четыре плана сбережений являются наиболее распространенными.

Сотрудники компании могут иметь возможность участвовать в пенсионном плане 401(k). Самозанятые лица по-прежнему могут внести свой вклад в форму 401 (k), однако это будет только для одного участника.

План 401(k) для одного участника работает так же, как пенсионный план на рабочем месте, то есть вы делаете взносы до уплаты налогов, которые облагаются налогом, когда вы начинаете снимать средства, начиная с 59 лет.1/2. Некоторые люди могут называть эти планы 401(k) индивидуальными 401(k), индивидуальными 401(k), uni-401(k) или самозанятыми 401(k).

Внесение пособий по индивидуальной программе 401(k) возможно независимо от возраста и дохода. По состоянию на 2022 год отдельные лица могут внести до 61 000 долларов США, а любой человек старше 50 лет может добавить взнос в размере 6 500 долларов США в качестве наверстывания.

Самозанятые работники могут воспользоваться следующими преимуществами открытия счета 401(k) для одного участника:

- Некоторые вкладчики могут накопить больше, чем с другими пенсионными планами.

- Вы можете вносить 100% своего чистого скорректированного дохода от самозанятости — до максимального предела — за год в качестве наемного работника или 25% от дохода самозанятого в качестве работодателя.

- Вы можете занять до 50% вашего 401(k) для кредита, но вы должны погасить сумму в течение пяти лет.

- Roth solo 401(k) также можно использовать для не облагаемого налогом пенсионного обеспечения.

Время, когда вы начнете отказываться от своей индивидуальной формы 401(k), определяет, сколько налогов или штрафов вам будет начислено. Служба внутренних доходов (IRS) требует, чтобы вы начали получать выплаты в возрасте 72 лет, независимо от того, на пенсии вы или нет.

Между тем, IRS может облагать до 10% налогом на досрочное распределение, если только оно не удовлетворяет квалификационным исключениям, таким как инвалидность, отчисления на медицинское обслуживание или если оно переходит к бенефициару после смерти.

Традиционные и индивидуальные пенсионные счета Roth (IRA) — это отличные сберегательные планы, которые можно использовать, если вы работаете не по найму. Однако их право на участие, правила налогообложения и распределения различаются.

Однако их право на участие, правила налогообложения и распределения различаются.

Традиционный IRA не зависит от пенсионного плана на рабочем месте и предусматривает отсрочку налогообложения, что означает, что ваши взносы не будут облагаться налогом до тех пор, пока вы не начнете снимать деньги со своего счета в федеральном пенсионном возрасте. Как и в случае с 401(k), вы должны сделать свой первый вывод средств не позднее 72 лет, однако вы можете продолжать вносить средства до 70 лет.

Чтобы иметь право на налоговые вычеты по взносам в ваш традиционный IRA, вы должны соответствовать определенным критериям, связанным с вашим доходом, регистрационным статусом и наличием у вас страхового пенсионного плана на рабочем месте. Например, максимальные налоговые вычеты для самозанятых заявителей в 2022 году следующие:

- Индивидуальные заявители без пенсионного обеспечения на рабочем месте: Право на максимальный налоговый вычет в размере 6000 долларов США на любой модифицированный скорректированный валовой доход (AGI) или 7000 долларов США, если вы тебе за 50

- Лица, подающие совместные документы без пенсионного обеспечения на рабочем месте: Имеющие право на максимальный налоговый вычет в размере 6000 долларов США при любом модифицированном AGI или 7000 долларов США, если вам больше 50 лет если совместный заработок составляет 204 000 долларов или меньше.

Заявители, которые зарабатывают от 204 000 до 214 000 долларов США, могут претендовать на уменьшенный налоговый вычет по их традиционной IRA. В противном случае любой заработок свыше 214 000 долларов США не допускается.

Roth IRAВ отличие от традиционных IRA, взносы на счета Roth IRA заранее облагаются налогом и накапливаются, не облагаясь налогом, чем дольше деньги находятся на счете. Вы также получаете не облагаемые налогом выплаты, когда достигаете пенсионного возраста. Однако снятие средств до того, как вам исполнится 59 лет, может повлечь за собой комиссию и другие штрафы.

Еще одно важное различие между традиционными пенсионными счетами и пенсионными счетами Roth заключается в том, что вы можете вносить вклад в последний всю свою жизнь, не снимая деньги, если вы этого не хотите.

В зависимости от вашей годовой зарплаты вы можете или не можете использовать Roth IRA для планирования выхода на пенсию. С 2021 года совместные заявители могут вносить до 6000 долларов в год, если только они не имеют модифицированный AGI в размере 208000 долларов. Аналогичным образом, отдельные заявители не могут внести свой вклад, если их модифицированный AGI составляет 140 000 долларов США или выше.

Аналогичным образом, отдельные заявители не могут внести свой вклад, если их модифицированный AGI составляет 140 000 долларов США или выше.

IRA Roth позволяет вам инвестировать в активы, которые принесут вам пользу в пенсионные годы. Например, некоторые владельцы счетов используют свои счета IRA, чтобы вкладывать деньги в сдаваемую в аренду недвижимость. Конечно, есть несколько ограничений на то, что вы можете делать с арендуемой недвижимостью, принадлежащей IRA.

Запрещенные операции — ведение бизнеса с дисквалифицированными лицами, использование собственности в качестве личного убежища или самостоятельное техническое обслуживание и ремонт — влекут за собой серьезные финансовые последствия.

Имущество также может облагаться подоходным налогом, например налогом на несвязанный доход от бизнеса (UBIT) для бизнеса, ведущегося в IRA, или налогом на несвязанный доход, финансируемый за счет долга (UDFI), когда вы используете кредитное плечо для получения кредита на приобретение недвижимости. Вы также рискуете закрыть свою учетную запись Roth IRA, после чего IRS может оштрафовать вас.

Вы также рискуете закрыть свою учетную запись Roth IRA, после чего IRS может оштрафовать вас.

Самозанятые лица или владельцы бизнеса могут захотеть открыть SEP IRA, в котором инвестиции не облагаются налогом до выхода на пенсию. В этот момент подоходный налог применяется к любому снятию средств.

SEP IRA идеально подходит для владельцев бизнеса с несколькими сотрудниками, поскольку IRS требует, чтобы работодатели вносили равный процент своей компенсации от имени своих работников. Например, если вы намереваетесь инвестировать 15 % вашей компенсации, вы должны внести 15 % компенсации вашего сотрудника в его план.

Если вы курируете сотрудников, IRS требует, чтобы все участники были старше 21 года, работали на вас в течение трех из последних пяти лет и заработали от вас не менее 650 долларов в 2021 году.

Поскольку работодатель является единственным лицом, которое вносит свой вклад для SEP IRA тем, кто занимается бизнесом для себя, может понравиться гибкость и простота управления этим конкретным планом пенсионных сбережений.

Пределы вклада SEP IRA намного выше, чем у традиционных IRA и IRA Roth. В 2022 году индивидуальные предприниматели могут вносить в SEP IRA не более 61 000 долларов США или не более 25% своего дохода.

- SIMPLE IRA

Сберегательный поощрительный план для сотрудников (SIMPLE) IRA — это еще один вариант выхода на пенсию для самозанятых, но он может быть более выгодным для владельцев малого бизнеса.

Как и традиционные IRA, владельцы SIMPLE счетов вносят доход до вычета налогов и платят налоги только после выхода в пенсионном возрасте.

Лимит индивидуального взноса на 2022 год составляет 14 000 долларов США для SIMPLE IRA — для сравнения, 401 (k) допускает максимальный взнос в размере 20 000 долларов США, в то время как традиционные IRA и Roth IRA ограничивают вас до 6 000 долларов США. Вы также можете внести свой вклад, если вам больше 50 лет.

Владельцы бизнеса должны иметь менее 100 сотрудников, чтобы иметь право на участие. Кроме того, владельцы и индивидуальные предприниматели не должны вносить взносы в другие пенсионные планы в течение последнего календарного года.

Кроме того, владельцы и индивидуальные предприниматели не должны вносить взносы в другие пенсионные планы в течение последнего календарного года.

ПРОСТЫЕ IRA легко настроить, но помните, что другие пенсионные планы имеют гораздо более высокие лимиты взносов, которые вы можете выполнить.

Нет лучшего времени для пенсионных накоплений, чем сейчасИметь контроль над своей карьерой и временем — это здорово, но очень важно обеспечить свое финансовое будущее, создав пенсионный план. Если вы в настоящее время не сохраняете, начните сейчас. Чем больше вы вкладываете в свои золотые годы, тем комфортнее вам будет.

Сообщение Создание пенсионного плана, когда вы работаете не по найму, появилось первым на Due.

Подход Винус Уильямс к успеху идет вразрез со всем, что вам говорили: «Вы не должны идти ва-банк».

Как создать 7 источников дохода для пассивного богатства

Популярный астролог подвергся критике за работу с Crypto Lender Celsius Network

Вот почему так много компаний теряют сотрудников вскоре после адаптации

Как к успеху пришла Эмилия Фаззалари, соучредитель и генеральный директор Cincoro Tequila

Что можно и что нельзя носить на работе в костюме на Хэллоуин

Сейчас самое лучшее время для женщин, чтобы заняться франчайзингом

Жизнь

Как определить, что кто-то манипулирует вами, основываясь на языке их тела

Дон Вебер

Развитие бизнеса

Как создать 7 источников дохода для пассивного богатства

Сэмюэл Лидс

Новости бизнеса

Ужасающее видео показывает, как водитель Uber врывается в квартиру пассажирки после того, как он ее высадил

Эмили Релла

Читать далее

Старт как фрилансер: 7 важных шагов

Нет никакой разницы между самозанятым специалистом без штата и фрилансером

Нет никакой разницы. В обоих случаях вы работаете на разных клиентов без трудового договора. Вы выполняете свою работу как независимый предприниматель. В Нидерландах самозанятые профессионалы и фрилансеры не являются юридическими структурами.

Свобода

Свобода стоит на первом месте в списке преимуществ фрилансера. Но самозанятость имеет больше преимуществ. И недостатки тоже.

Но самозанятость имеет больше преимуществ. И недостатки тоже.

Преимущества

- Вы сами себе хозяин и сами решаете, как и когда выполнять задания.

- Ваша почасовая ставка часто выше, чем когда вы работаете наемным работником.

- Если вы соответствуете критерию часов 1225 часов, вы платите меньше налогов.

- Вы сами выбираете клиентов, что позволяет разнообразить работу.

Недостатки

- Вы не застрахованы от болезни или нетрудоспособности, вы должны сами это организовать.

- Вы не накапливаете пенсию.

- Вы сами себе хозяин и поэтому несете ответственность за любой ущерб и невыполнение договоренностей.

- Вы должны вести свои деловые записи самостоятельно или поручить это бухгалтеру или бухгалтеру.

- Вы не получаете чистую сумму: вам все равно придется платить налог сверх прибыли.

Собираетесь ли вы работать в качестве индивидуального предпринимателя? Эти 7 шагов помогут вам начать свой собственный бизнес.

1. Ваша подготовка

С бизнес-планом вы записываете свои планы на бумаге. Это увеличивает ваши шансы на успех. Вы исследуете, осуществимы ли ваши планы. Зарабатывает ли ваша собственная компания достаточно денег, чтобы покрыть ваши расходы? Вам нужны инвесторы или вы начинаете с пособия по безработице? Учитывайте эти аспекты при составлении бизнес-плана.

Начните свой бизнес в удобном для вас месте. От рынка до многоквартирного дома или в pop-up store. Существуют различные возможности.

Большинство фрилансеров начинают работу из дома. Ты тоже этого хочешь? Всегда уточняйте у своего муниципалитета, что разрешено и какие есть варианты.

Вы не уверены, следует ли вам зарегистрироваться в Нидерландской торговой палате KVK? Посмотреть критерии, которые составляют компанию здесь.

2. Закон DBA и определение трудоустройства

Налоговая и таможенная администрация Нидерландов определяет, являетесь ли вы самозанятым, на основании ряда критериев. Кроме того, они также проверяют, являетесь ли вы предпринимателем для целей налогообложения прибыли (на голландском языке). Это важно выяснить, потому что это повлияет на то, как вы заполняете декларацию о подоходном налоге и разрешено ли вам использовать какие-либо вычеты. Вы можете получить ясность по этому поводу, заполнив OndernemersCheck (проверка предпринимателя, на голландском языке) Налоговой и таможенной администрации Нидерландов.

Кроме того, они также проверяют, являетесь ли вы предпринимателем для целей налогообложения прибыли (на голландском языке). Это важно выяснить, потому что это повлияет на то, как вы заполняете декларацию о подоходном налоге и разрешено ли вам использовать какие-либо вычеты. Вы можете получить ясность по этому поводу, заполнив OndernemersCheck (проверка предпринимателя, на голландском языке) Налоговой и таможенной администрации Нидерландов.

Если вы собираетесь выполнять задание клиента в качестве фрилансера, вам необходимо знать о трудовых отношениях между вами и вашим клиентом. Вы работаете не по найму или работаете по найму? Это можно было бы урегулировать в соответствии с Законом о DBA, но действие этого закона было приостановлено до 1 октября 2021 года. Вы не уверены, являетесь ли вы сотрудником? Избегайте ложной самозанятости и используйте типовое соглашение от налоговой и таможенной администрации Нидерландов. Таким образом, вы точно знаете, что оплачиваемой работы нет. Многим клиентам непонятны действующие правила найма фрилансеров. Чтобы устранить эту двусмысленность, они могут обратиться к пилотному веб-модулю «Оценка трудовых отношений» (WBA). Заполнив эту онлайн-анкету, ваш клиент заранее получит ответ на свой вопрос, считается ли работа, которую он хочет передать на аутсорсинг, оплачиваемой работой. Обратите внимание: результат этого веб-модуля является указанием, а не юридическим решением.

Чтобы устранить эту двусмысленность, они могут обратиться к пилотному веб-модулю «Оценка трудовых отношений» (WBA). Заполнив эту онлайн-анкету, ваш клиент заранее получит ответ на свой вопрос, считается ли работа, которую он хочет передать на аутсорсинг, оплачиваемой работой. Обратите внимание: результат этого веб-модуля является указанием, а не юридическим решением.

3. Определите вашу почасовую ставку

Определить правильную почасовую ставку сложно. Слишком высокая почасовая оплата отпугивает клиентов. Слишком низкая почасовая ставка — это не только недооценка ваших качеств. Это также может приносить слишком маленький доход.

Прежде всего, рассчитайте минимальную ежемесячную сумму, необходимую вам для жизни и оплаты финансовых обязательств. Добавьте к этому отпускные, подоходный налог, взносы на медицинское страхование, связанные с доходом, и непредвиденные расходы. Затем рассчитайте свои бизнес-расходы, такие как аренда офиса, оборудование, бизнес-страхование и т. д. Это ваш необходимый доход и налоги плюс бизнес-расходы. Разделите эту сумму на количество оплачиваемых часов. И вот вам минимальная почасовая ставка, ставка, которая вам нужна, чтобы избежать убытков. Ваш опыт и навыки тоже чего-то стоят и поэтому также играют роль в определении вашей почасовой ставки. Вы можете сравнить свою почасовую ставку с ставкой ваших конкурентов.

д. Это ваш необходимый доход и налоги плюс бизнес-расходы. Разделите эту сумму на количество оплачиваемых часов. И вот вам минимальная почасовая ставка, ставка, которая вам нужна, чтобы избежать убытков. Ваш опыт и навыки тоже чего-то стоят и поэтому также играют роль в определении вашей почасовой ставки. Вы можете сравнить свою почасовую ставку с ставкой ваших конкурентов.

Инструмент для расчета почасовой ставки

Используйте инструмент для расчета почасовой ставки KVK и рассчитайте почасовую ставку на основе желаемого чистого дохода. Обратите внимание, что этот инструмент доступен только на голландском языке.

Инструмент почасовой ставки

4. Снижение рисков

Как фрилансер вы сами несете ответственность за свои риски. Это означает получение соответствующих страховок. Но и увеличить свою пенсию. Мы перечислили наиболее важные для вас риски:

- Профессиональная инвалидность

- Деловая ответственность

- Профессиональное возмещение

- Юрисконсульт

- Пенсия

Или посмотрите здесь обзор важных страховок.

5. Выберите организационно-правовую форму

Самозанятые специалисты должны зарегистрироваться в KVK. Там вы должны указать, с какой организационно-правовой структурой вы начнете свой бизнес. Большинство фрилансеров начинают с индивидуального владения. А в некоторых случаях они начинаются с частной компании с ограниченной ответственностью (BV). В дополнение к налоговым последствиям, ваш выбор организационно-правовой формы также имеет последствия для вашей ответственности. Узнайте, какая организационно-правовая форма вам подходит, с помощью Инструмента выбора организационно-правовой формы на Business.gov.nl.

6. Зарегистрируйте свою компанию в KVK

Итак, вы хотите стать самозанятым? Готовы ли вы начать свой собственный бизнес? Вы придумали хорошее название компании? Затем вы можете записаться на прием в KVK и зарегистрировать свою компанию. Вы делаете это, заполнив регистрационную форму в цифровом виде. Затем вы можете записаться на прием онлайн в офисе KVK. Во время вашего приема сотрудник KVK проверит ваше удостоверение личности и проверит, соответствуете ли вы условиям регистрации. Как только ваша регистрация будет завершена, вы получите свой номер KVK. Затем KVK передает данные о вашем бизнесе в налоговую и таможенную администрацию Нидерландов. За регистрацию ИП взимается единоразовая плата.

Во время вашего приема сотрудник KVK проверит ваше удостоверение личности и проверит, соответствуете ли вы условиям регистрации. Как только ваша регистрация будет завершена, вы получите свой номер KVK. Затем KVK передает данные о вашем бизнесе в налоговую и таможенную администрацию Нидерландов. За регистрацию ИП взимается единоразовая плата.

Тщательно продумайте описание своего бизнеса. В описании компании указывается, какие основные виды деятельности вы фактически выполняете как самозанятый профессионал. На основании описания вашей компании сотрудник КВК вместе с вами определяет подходящий код SBI. Этот код используется государственными органами, отраслевыми ассоциациями, пенсионными фондами, банками и страховыми компаниями. Если вы собираетесь заниматься другой коммерческой деятельностью, сообщите об этом KVK. Затем мы изменим код SBI или добавим действие и новый код. В качестве фрилансера вы можете предложить несколько видов деятельности (на голландском языке) в рамках вашей компании (индивидуальное владение).

Не уверены, стоит ли вам регистрировать компанию? Сначала проверьте, соответствуют ли ваши планы критериям компании.

Регистрация Налоговая администрация

После регистрации KVK передаст ваши данные в Налоговую и таможенную администрацию Нидерландов. Они отправят ваш идентификационный номер плательщика НДС и номер плательщика НДС по почте в течение 2 недель.

7. Настройте администрирование

Бухгалтерия и администрирование не входят в число самых любимых занятий многих самозанятых профессионалов. Но надлежащие деловые записи требуются по закону. Например, ваши счета-фактуры и предложения должны соответствовать различным требованиям.

Ваши деловые записи дают представление о том, как работает ваша компания. Вы можете отдать администрирование на аутсорсинг или сделать это самостоятельно. Базовые знания о ведении деловой и финансовой документации очень важны. Доступны удобные приложения и бухгалтерские программы. Спросите об этом бухгалтера или свою сеть.

Налоги

Как предприниматель вы должны иметь дело с налогами. В чем разница между налогом с продаж и подоходным налогом и какие налоговые вычеты вы можете применить как начинающий предприниматель? Мы поможем вам с примером расчета (на голландском языке), чтобы вы могли оценить, сколько денег вам нужно зарезервировать.

Схема малого бизнеса (KOR)

Ожидаете ли вы, что ваш оборот останется ниже 20 000 евро? Тогда может пригодиться схема малого бизнеса (КОР) от Налогового управления. Для этого необходимо отдельно зарегистрироваться в налоговой службе. Если вы применяете КОР, вы не взимаете НДС со своих поставок. Кроме того, вы не можете вычесть НДС с затрат (входной налог). Вам разрешено сохранять ограниченное администрирование НДС, и вам не нужно подавать декларацию по НДС.

Самозанятость и оплачиваемая занятость

Вы можете совмещать работу наемного работника и фрилансера. Мы называем это предпринимательством с частичной занятостью. Предпринимательство с частичной занятостью имеет последствия для вашего подоходного налога и любых вычетов и пособий.