Сформировать книгу УСН | СБИС Помощь

Сформировать книгу УСНОрганизации на упрощенной системе налогообложения обязаны вести книгу учета доходов и расходов (КУДИР). В СБИС она называется книгой УСН.

КУДИР формируется по итогам года и должна храниться в бумажном варианте не менее пяти лет.

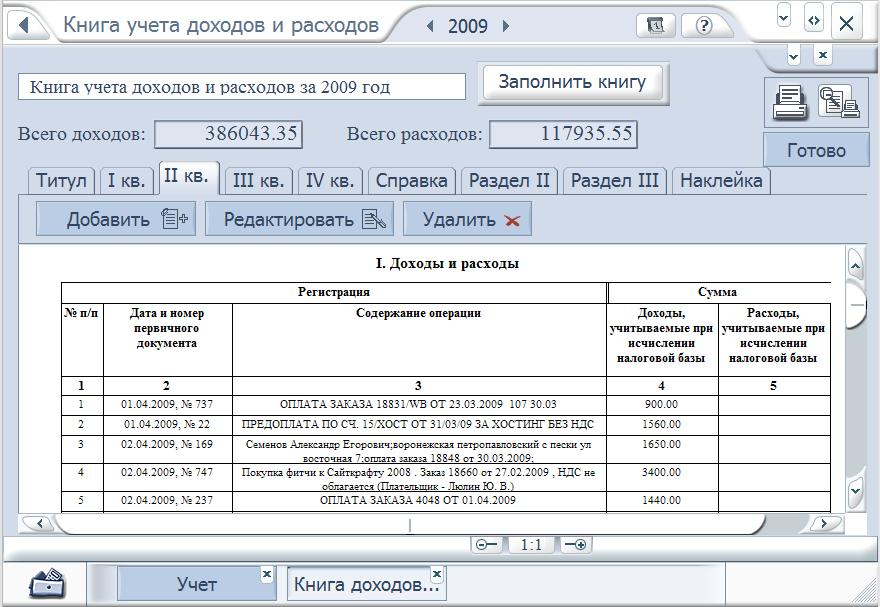

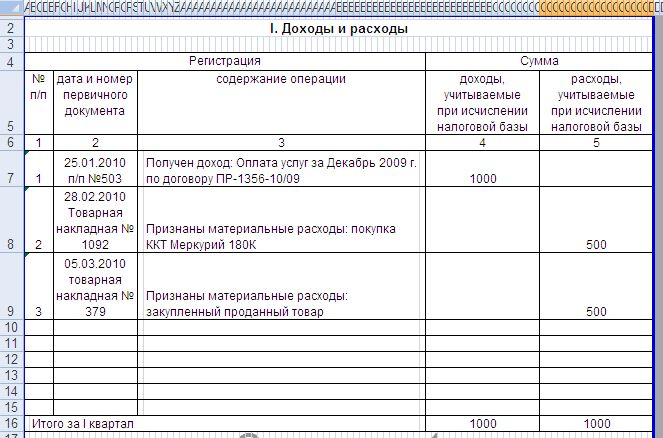

Вы можете создать и распечатать книгу в разделе «Учет/Отчетность», в календаре бухгалтера или расчете УСН за 4 квартал. Также из расчета в любой момент можно распечатать реестр всех доходов и расходов с начала года или за квартал.

Из раздела «Учет/Отчетность»

Из календаря бухгалтера

Из расчета УСН

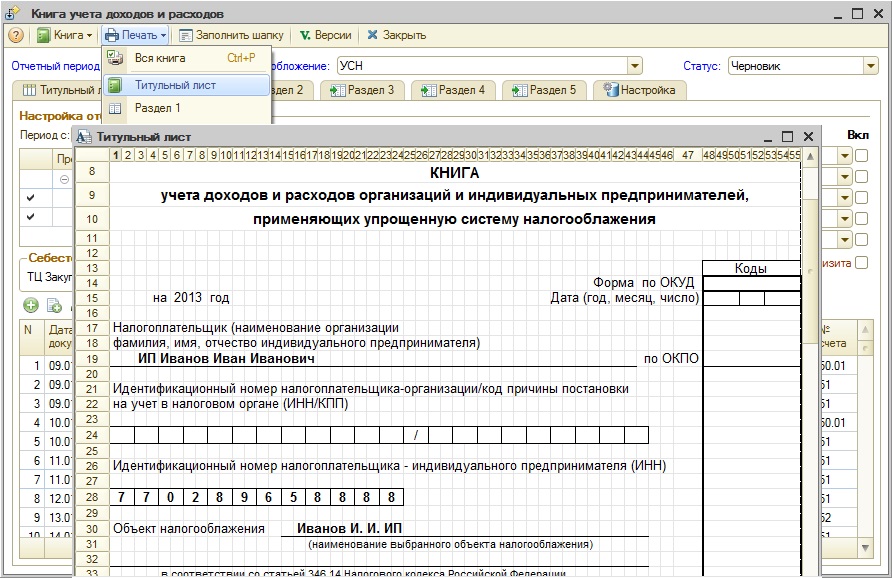

- В разделе «Учет/Отчетность» нажмите «Создать» и выберите «Отчет/Книга УСН».

- Укажите организацию, отчетный период и получателя — налоговую инспекцию по месту вашего учета.

- В строке «Заполнение» выберите «По данным учета».

- Нажмите Создать.

- Книга сформирована, ознакомьтесь с данными.

Чтобы изменить данные в книге УСН, откройте ее, нажмите строку, которую хотите отредактировать, внесите правки и кликните «Сохранить».

Если все указано верно, распечатайте книгу, прошейте, пронумеруйте, скрепите печатью. На случай проверки храните не менее пяти лет.

- Перейдите в раздел «Учет/Бухгалтерия» на вкладку «Отчеты».

- Нажмите «Книга УСН».

- Укажите организацию, отчетный период и получателя — налоговую инспекцию по месту вашего учета.

- В строке «Заполнение» выберите «По данным учета».

- Кликните Создать.

- Книга сформирована, ознакомьтесь с данными.

Чтобы изменить данные в книге УСН, откройте ее, нажмите строку, которую хотите отредактировать, внесите правки и кликните «Сохранить».

Если все указано верно, распечатайте книгу, прошейте, пронумеруйте, скрепите печатью. На случай проверки храните не менее пяти лет.

- В разделе «Учет/Налоги» откройте расчет УСН за год (4 квартал).

- Нажмите « Книга УСН». СБИС заполнит ее по данным учета.

- Книга сформирована, ознакомьтесь с содержанием и заполнением книги.

Чтобы изменить данные в книге УСН, откройте ее, нажмите строку, которую хотите отредактировать, внесите правки и кликните «Сохранить».

Если все указано верно, распечатайте книгу, прошейте, пронумеруйте, скрепите печатью. На случай проверки храните не менее пяти лет.

Вы можете распечатать реестр доходов и расходов за любой квартал. Для этого откройте расчет УСН за нужный квартал, нажмите и выберите «Доходы и расходы с начала года» или «Доходы и расходы за квартал».

Лицензия

Любой тариф сервиса «Бухгалтерия и учет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Книгу учета доходов и расходов теперь не нужно заверять в налоговом органе | ФНС России

Дата публикации: 27.02.2013 11:21 (архив)

Приказом Минфина России от 22.10.2012 №135н была утверждена новая форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, а также Порядок ее заполнения. Данный Приказ опубликован в «Российской газете» 28.12.2012 и вступает в силу по истечении одного месяца со дня официального опубликования. Однако Минфин России указывает, что форма Книги учета, утвержденная Приказом N 135н, подлежит применению с 1 января 2013 года (письмо Минфина России от 29. 12.2012 N 03-11-09/100).

12.2012 N 03-11-09/100).

В отличие от предыдущей формы Книги учета доходов и расходов новую Книгу учета доходов и расходов заверять в налоговом органе не требуется (п. 1.5 Порядка заполнения Книги). Кроме того, по сравнению с прежней формой Книга учета доходов и расходов, утвержденная Приказом Минфина России от 22.10.2012 N 135н, дополнена разделом IV. В нем организации и индивидуальные предприниматели, выбравшие объект налогообложения «доходы», указывают расходы, которые могут быть приняты ими в уменьшение суммы исчисленного налога на основании п. 3.1 ст. 346.21 НК РФ:

2) расходы по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29.

12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ;

12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ;3) платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на про-изводстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом №255-ФЗ.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

ИФНС по Железнодорожному району г. Ульяновска

Ульяновска

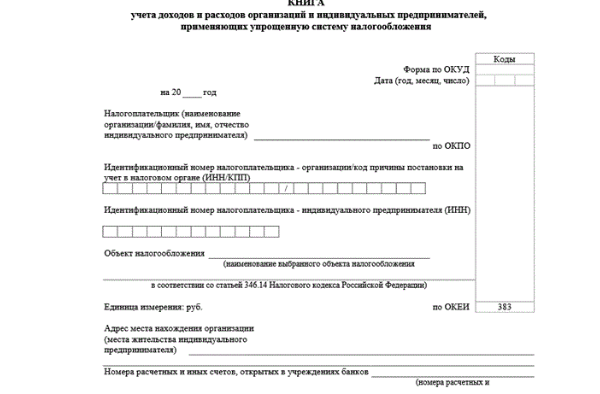

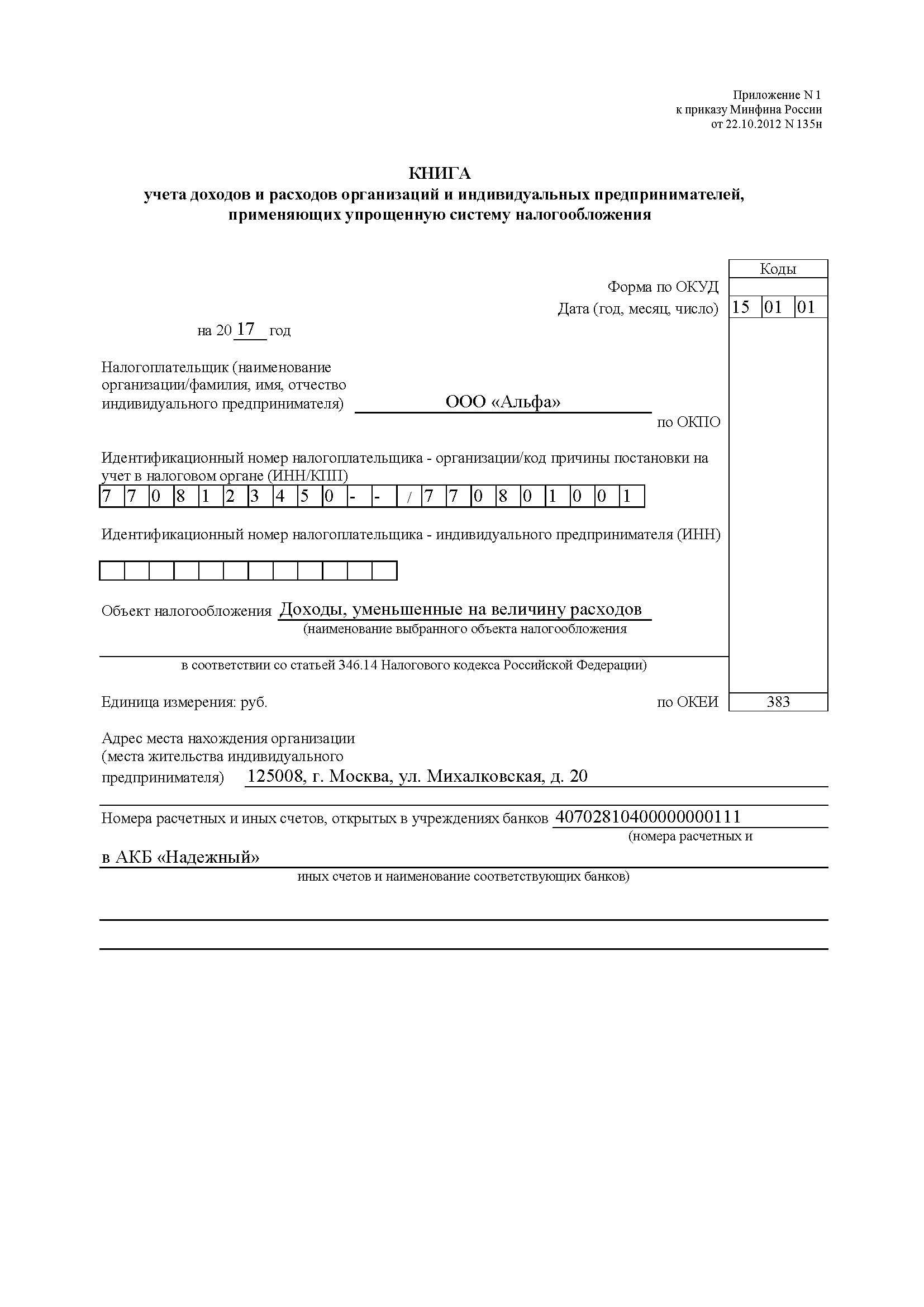

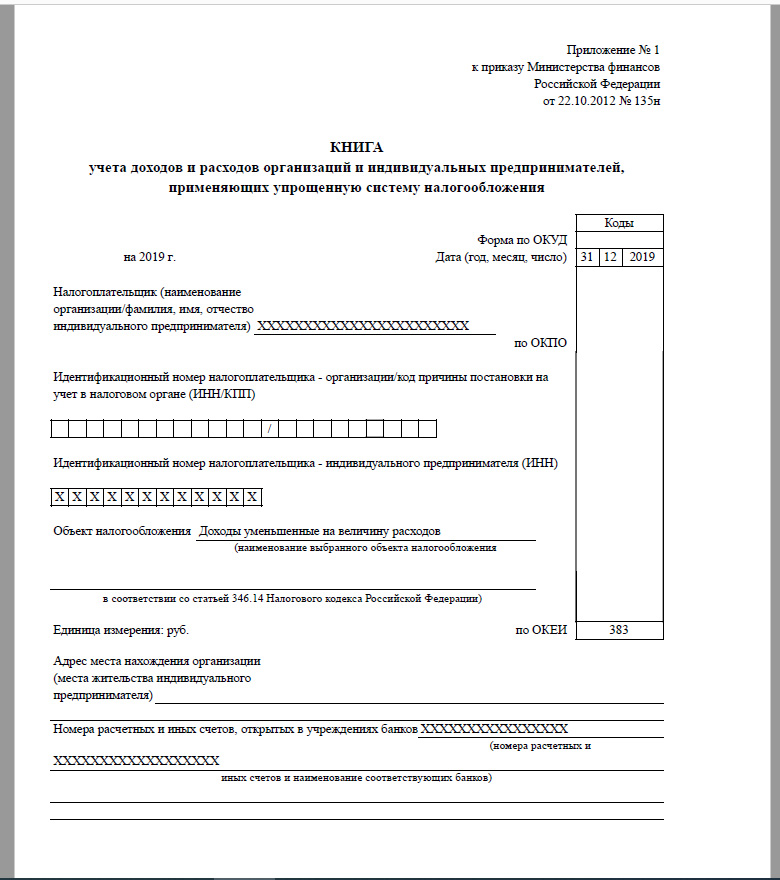

Порядок заполнения книги учета доходов ООО и ИП на упрощенной системе налогообложения (доходы

I. Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога

1.3. Ведение Книги учета доходов и расходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык

1. 4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов

4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя) (при наличии печати).

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

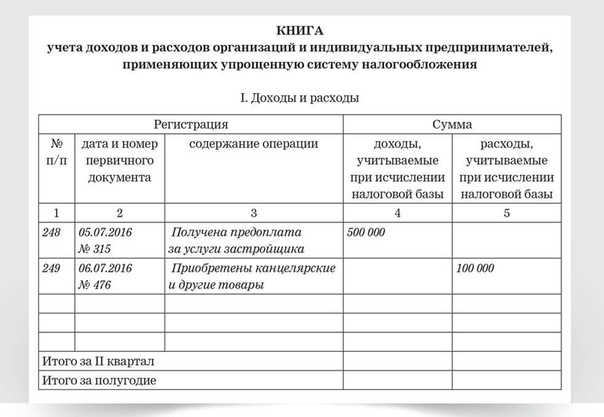

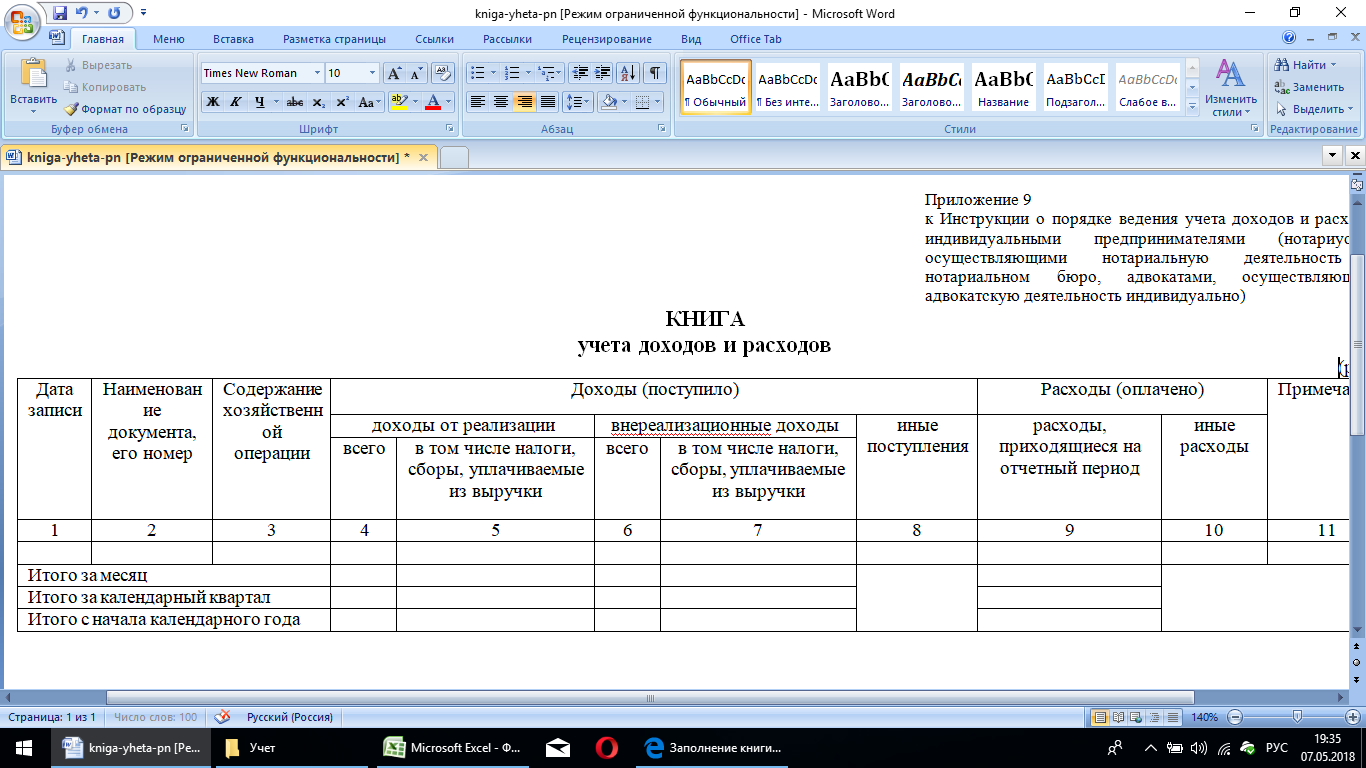

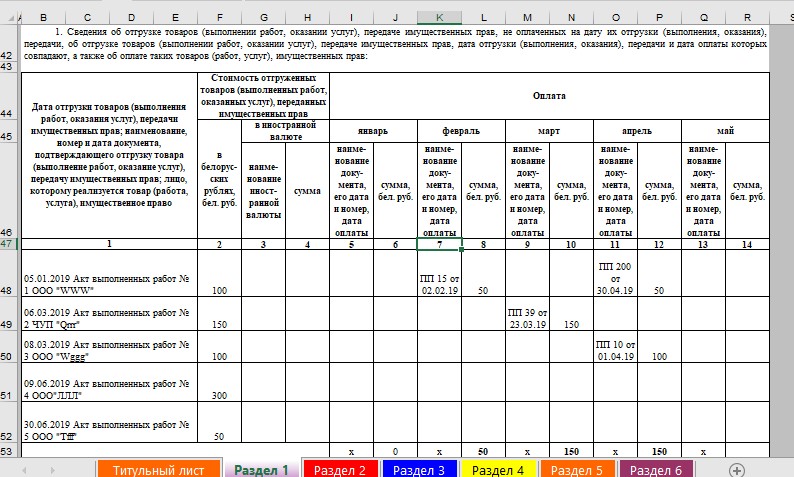

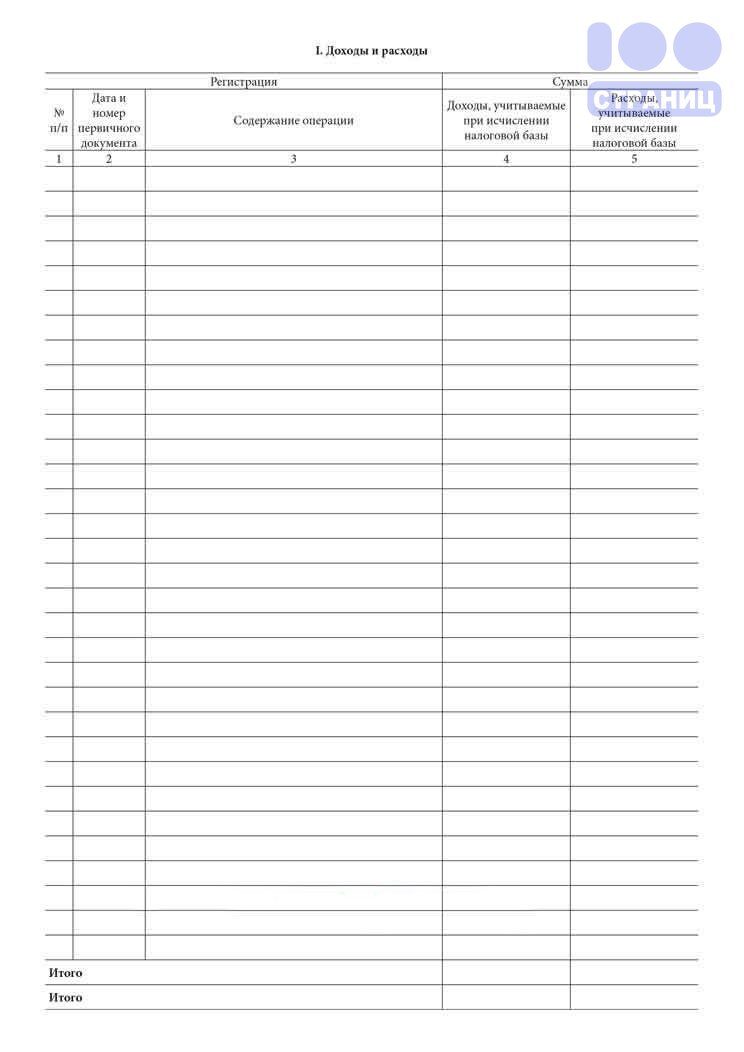

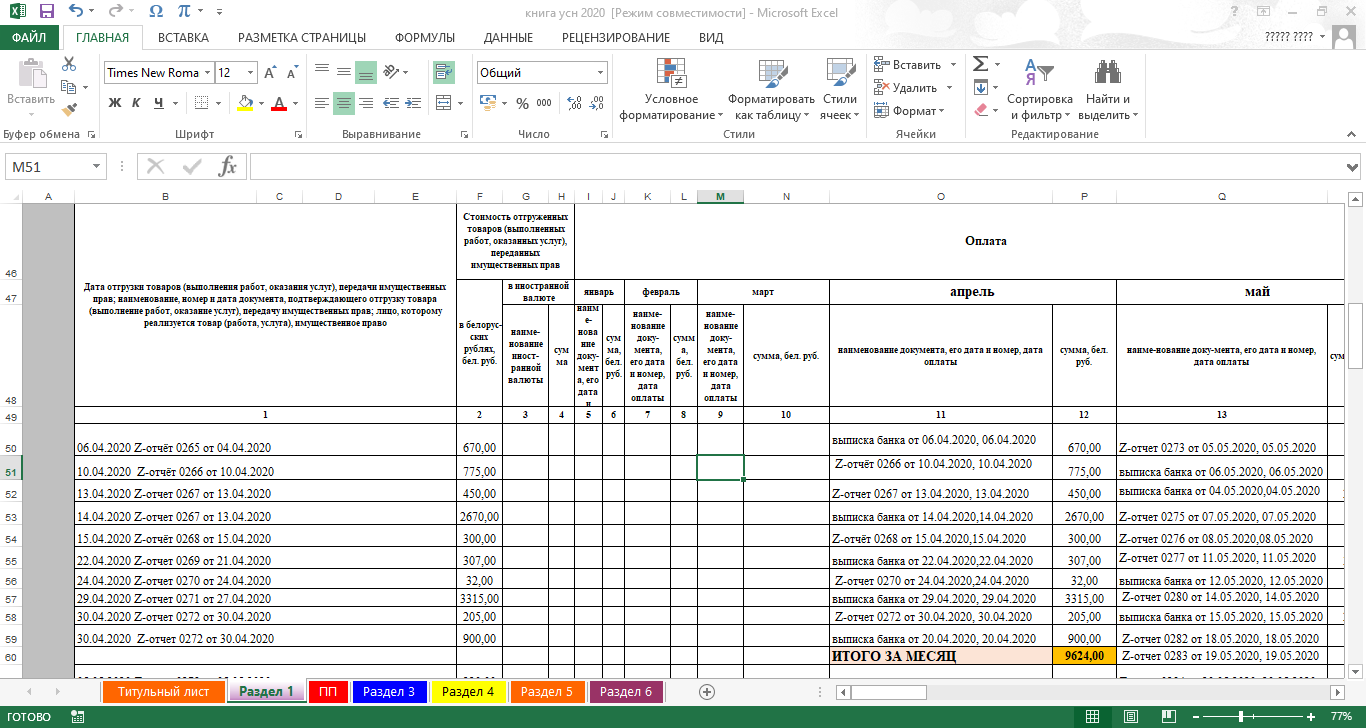

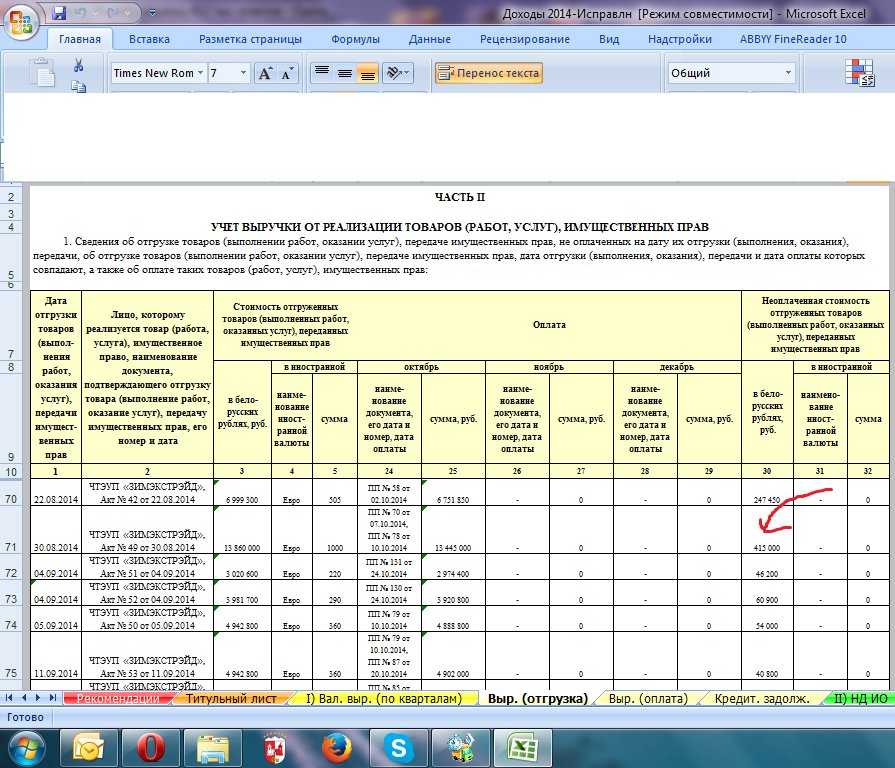

II. Порядок заполнения раздела I «Доходы и расходы»

2.1. В графе 1 указывается порядковый номер регистрируемой операции

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция

2.3. В графе 3 указывается содержание регистрируемой операции

2.4. В графе 4 согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) отражаются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса. (в ред. Приказа Минфина России от 07.12.2016 N 227н)

В графе 4 не учитываются:

доходы, указанные в статье 251 Кодекса

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.

6, 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса (в ред. Приказа Минфина России от 07.12.2016 N 227н)

6, 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса (в ред. Приказа Минфина России от 07.12.2016 N 227н)доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса

6, 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса (в ред. Приказа Минфина России от 07.12.2016 N 227н)

6, 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса (в ред. Приказа Минфина России от 07.12.2016 N 227н)Примечание. Федеральным законом от 24.11.2014 N 366-ФЗ пункт 4 статьи 224 НК РФ признан утратившим силу с 1 января 2015 года

В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения

В соответствии с подпунктом 3 пункта 1 статьи 346. 25 Кодекса не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций

25 Кодекса не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций

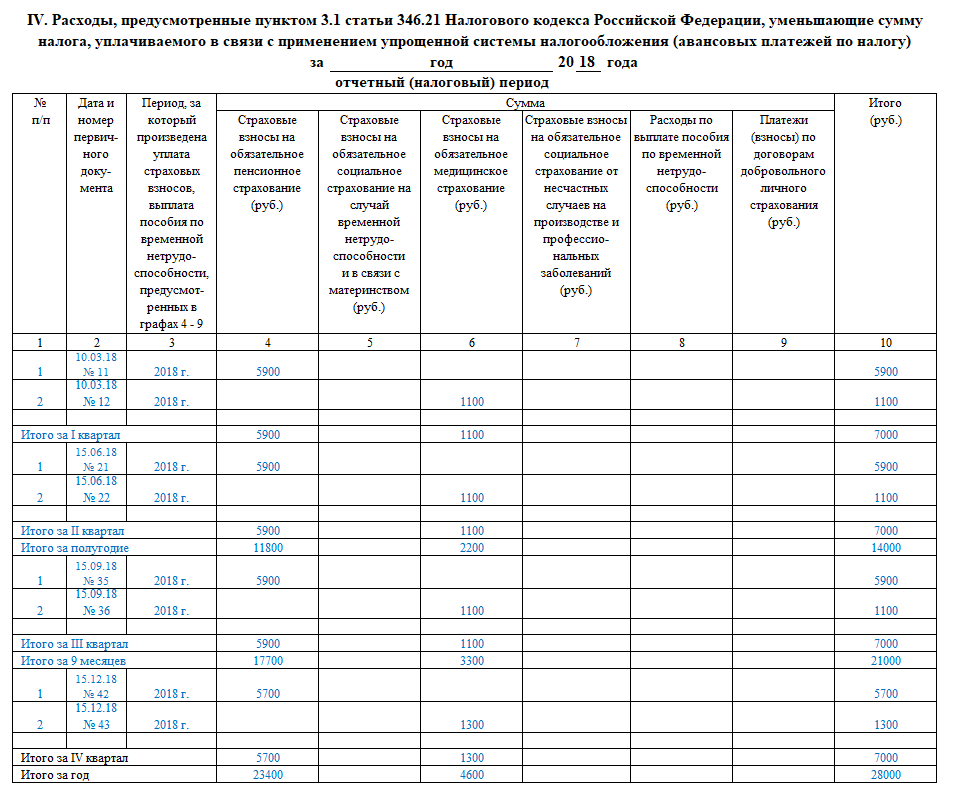

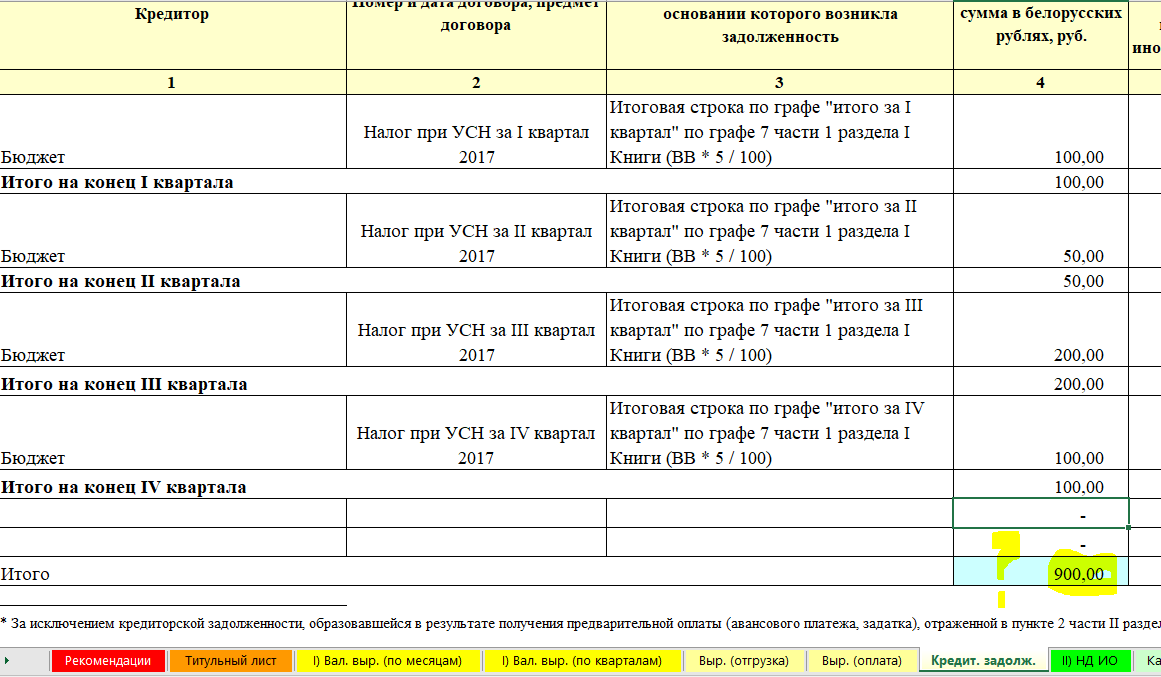

V. Порядок заполнения раздела IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы

налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»

5.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы»

5.2. В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Кодекса, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу)

5. 3. В графе 1 указывается порядковый номер регистрируемой операции

3. В графе 1 указывается порядковый номер регистрируемой операции

5.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция

5.5. В графе 3 указывается период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 — 9

5.6. В графе 4 отражаются страховые взносы на обязательное пенсионное страхование

Примечание. Абзацы второй — третий утратили силу с 1 января 2018 года. — Приказ Минфина России от 07.12.2016 N 227н

5.7. В графе 5 отражаются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

5.8. В графе 6 отражаются страховые взносы на обязательное медицинское страхование

Примечание. Абзацы второй — третий утратили силу с 1 января 2018 года. — Приказ Минфина России от 07.12.2016 N 227н

5.9. В графе 7 отражаются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

5. 10. В графе 8 отражаются расходы по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

10. В графе 8 отражаются расходы по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

5. 11. В графе 9 платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

11. В графе 9 платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

5. 12. В графе 10 отражается итоговая сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования за отчетный (налоговый) период (соответствует сумме значений показателей итоговых строк за отчетный (налоговый) период по графам 4 — 9)

12. В графе 10 отражается итоговая сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования за отчетный (налоговый) период (соответствует сумме значений показателей итоговых строк за отчетный (налоговый) период по графам 4 — 9)

VI. Порядок заполнения раздела V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту

налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за отчетный (налоговый) период» (введен Приказом Минфина России от 07.12.2016 N 227н)

6.1. Данный Раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы»

6.2. В данном разделе отражается сумма уплаченного торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор

6. 3. В графе 1 указывается порядковый номер регистрируемой операции

3. В графе 1 указывается порядковый номер регистрируемой операции

6.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция

6.5. В графе 3 указывается период, за который произведена уплата торгового сбора

6.6. В графе 4 указывается сумма уплаченного торгового сбора

Книга доходов для ИП и ООО на УСН 6%

.doc

Download DOC • 32KB

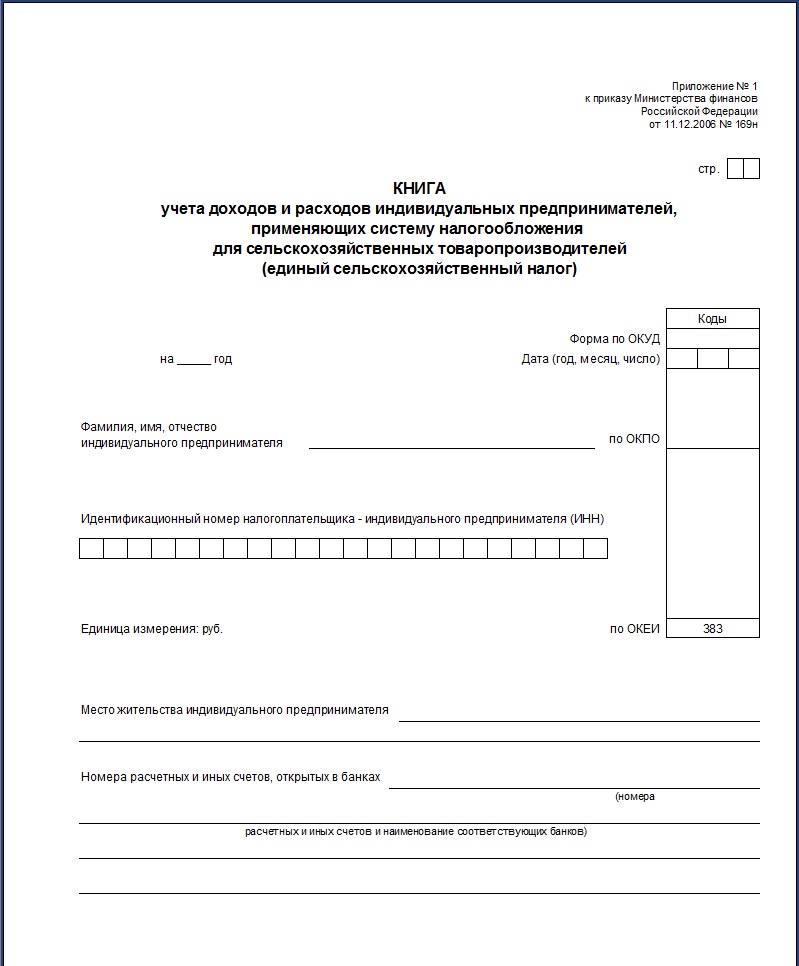

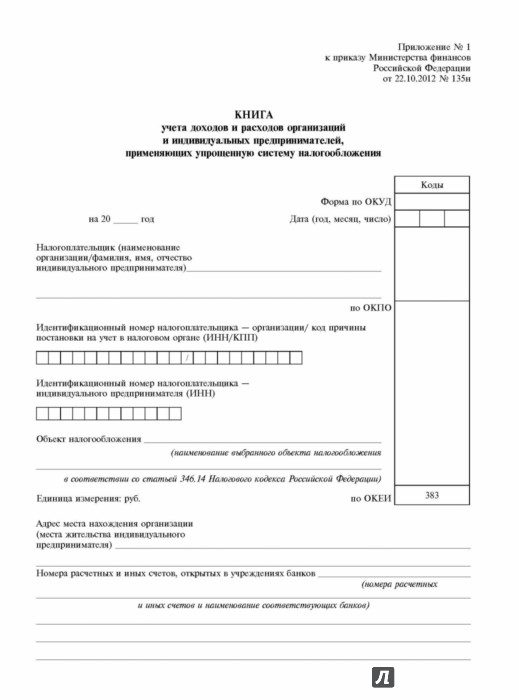

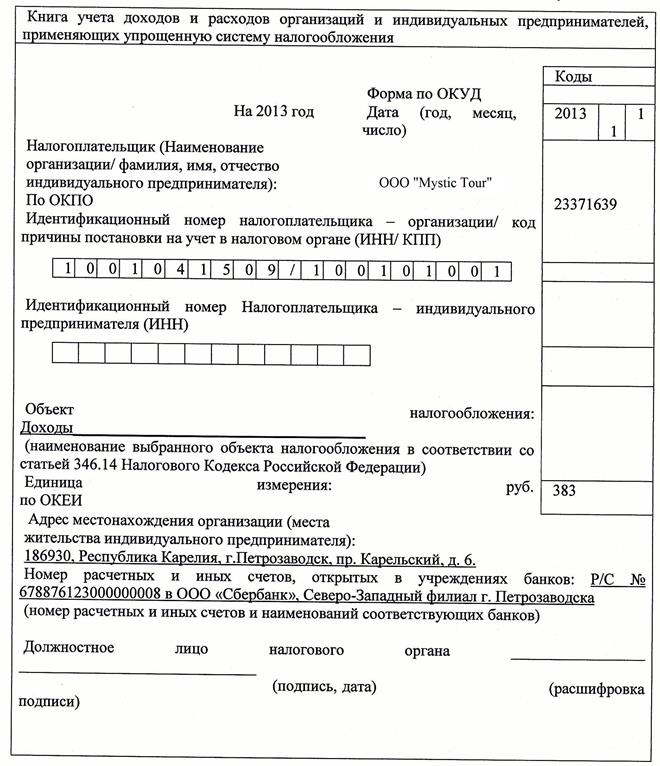

Источник: Приложение №1, №1 к приказу Министерства финансов Российской Федерации от 22.10.2012 N 135н

Книга учета доходов и расходов ИП

30.06.2021

Реализованы изменения формы и формата представления «Сведений о трудовой деятельности зарегистрированного лица (СЗВ-ТД)» в соответствии с Постановлением Правления ПФР от 27.10.2020 № 769п

30.06.2021

Реализованы изменения форм Счет-фактура и УПД в соответствии с Постановлением Правительства РФ от 02. 04.2021 № 534

04.2021 № 534

30.06.2021

Реализованы изменения формата и формы налоговой декларации по НДС в соответствии с Приказом Федеральной налоговой службы от 26.03.2021 № ЕД-7-3/228@

21.04.2021

Обновлён Формат представления отчетности ОФР (номер версии формата RU:5.04)

02.04.2021

Новая декларация по ЕСХН. Приказ № ЕД-7-3/926@ вступил в силу 29.03.2021

29.03.2021

Функционал «Многобазовые операции 6-НДФЛ» приведен в соответствие новому формату 5.01 (для отчетности начиная с 1 кв. 2021 года)

При печати справок о доходах (2-НДФЛ) в том числе за 2021 год открыта кнопка «Реестр» как для справки одному получателю, так и для всех получателей (в связи с большой популярностью реестра)

18.03.2021

Реализована новая форма декларации по налогу на имущество организаций. Приказ ФНС России от 09.12.2020 № КЧ-7-21/889@.

Приказ ФНС России от 09.12.2020 № КЧ-7-21/889@.

25.02.2021

Добавлено новое сообщение в ФНС «Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам».

05.02.2021

Добавлена статистическая форма «Сведения о деятельности индивидуального предпринимателя за 2020 год» (№ 1-предприниматель)

20.01.2021

Добавлена статистическая форма «Сведения о численности и заработной плате» № 1-Т с возможностью вывода на печать

14.01.2021

Реализована возможность заполнения данных из доходов для формы 6-НДФЛ за 2021 отчетный год

11.01.2021

Размер МРОТ с 01.01.2021 установлен в соответствии со статьей 3 Федерального закона от 29. 12.2020 № 473-ФЗ

12.2020 № 473-ФЗ

Расчет больничных, приходящихся на 2021-й год, производится в соответствии со статьей 4 Федерального закона от 29.12.2020 № 478-ФЗ

Книга учета доходов и расходов УСН 2022: порядок заполнения

05.01.2022

Скачать бланк Книги учета доходов и расходов и сам текст приказа и порядка заполнения на этой странице.

Порядок заполнения Книги учета доходов и расходов утвержден в:

Приложение N 2 к приказу Министерства финансов Российской Федерации от 22.10.2012 N 135н (в редакции приказа Минфина России от 07.12.2016 № 227). Источник ФНС: 1.

ПОРЯДОК ЗАПОЛНЕНИЯ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙИ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

I. Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя) (при наличии печати).

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

II. Порядок заполнения раздела I «Доходы и расходы»

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) отражаются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

В графе 4 не учитываются:

доходы, указанные в статье 251 Кодекса;

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса; (в ред. Приказа Минфина России от 07.12.2016 N 227н)

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

В соответствии с подпунктом 3 пункта 1 статьи 346.25 Кодекса не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

2.5. В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 — 4 статьи 346.16, пунктами 2 — 5 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 отражает:

фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006).

N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006).

Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе также, по своему усмотрению, отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

Справка к разделу I

2.6. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

2.7. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки «Итого за год» графы 4 раздела I Книги учета доходов и расходов).

2.8. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки «Итого за год» графы 5 раздела I Книги учета доходов и расходов).

2.9. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

2.10. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 — код строки 020 — код строки 030).

Отрицательное значение по коду строки 040 не отражается.

2.11. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 — код строки 010).

Отрицательное значение по коду строки 041 не отражается.

III. Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

3.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

3.3. Расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком, предусмотренные подпунктами 1 и 2 пункта 1 статьи 346.16 Кодекса, определяются в порядке, установленном пунктами 3 и 4 статьи 346.16, подпунктом 4 пункта 2 статьи 346.17, пунктами 2.1 и 4 статьи 346.25 Кодекса.

Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346. 16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями. Указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности.

16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями. Указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности.

3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту.

3.5. В графе 1 указывается порядковый номер операции.

3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.10. В графе 6 указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения, которые определяются в порядке, установленном нормативными правовыми актами о бухгалтерском учете.

Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.![]()

Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

В соответствии с пунктом 4 статьи 346.16 Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса, которыми установлено, что относится к указанным расходам. Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение отражаются в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется.

3.12. В графе 8 указывается:

остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса;

расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346. 16 Кодекса.

16 Кодекса.

В соответствии с пунктом 3 статьи 346.16 Кодекса, в случае, если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке.

При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26. 1 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, определяемые исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Кодекса, за период применения главы 26.1 Кодекса.

1 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, определяемые исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Кодекса, за период применения главы 26.1 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основного средства и нематериального актива и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения указывается в графе 8 в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет), подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств и нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, отражаются в графе 8 в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения вправе при определении остаточной стоимости применять правила, установленные для организаций.

3.13. В графе 9 указывается количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

3.15. В графе 11 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение данного показателя округляется до второго знака после запятой.

3.16. В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов, относящаяся к каждому кварталу налогового периода, по данной графе отражается в последнее число отчетного (налогового) периода в графе 5 раздела I Книги учета доходов и расходов.

3.17. В графе 13 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

3.19. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих налоговых периодах (графа 8 — графа 13 — графа 14).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 15 не заполняется.

3.20. В графе 16 указываются число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

3.21. По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 — 15.

IV. Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период» (коды строк 010 — 250)

4.1. Данный раздел заполняется налогоплательщиком, выбравшим объект налогообложения в виде доходов, уменьшенных на величину расходов, и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности, в отношении которой применяется упрощенная система налогообложения.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

4.2. По коду строки 010 указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, а по кодам строк 020 — 110 указываются суммы убытка по годам их образования (соответствуют значениям показателей по кодам строк 150 — 250 раздела III Книги учета доходов и расходов за предыдущий налоговый период).

4.3. По коду строки 120 указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов).

4.4. По коду строки 130 указывается сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по стр. 010).

010).

4.5. По коду строки 140 указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки 041 справочной части Раздела I Книги доходов и расходов).

4.6. По коду строки 150 указывается сумма убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды (соответствует значению показателя по коду строки 010 — код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

4.7. По кодам строк 160 — 250 указываются суммы убытков, которые не были перенесены при уменьшении налоговой базы за истекший налоговый период, по годам их образования. Сумма значений показателей по кодам строк 160 — 250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов.

Значения показателей по кодам строк 160 — 250 переносятся в раздел III Книги учета доходов и расходов за следующий налоговый период и указываются по кодам строк 020 — 110.

V. Порядок заполнения раздела IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу)за отчетный (налоговый) период»

5.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы».

5.2. В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Кодекса, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

5.3. В графе 1 указывается порядковый номер регистрируемой операции.

5.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

5.5. В графе 3 указывается период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 — 9.

В графе 3 указывается период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 — 9.

5.6. В графе 4 отражаются страховые взносы на обязательное пенсионное страхование.

Абзацы второй — третий утратили силу с 1 января 2018 года. — Приказ Минфина России от 07.12.2016 N 227н.

5.7. В графе 5 отражаются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

5.8. В графе 6 отражаются страховые взносы на обязательное медицинское страхование.

Абзацы второй — третий утратили силу с 1 января 2018 года. — Приказ Минфина России от 07.12.2016 N 227н.

5.9. В графе 7 отражаются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

5.10. В графе 8 отражаются расходы по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

5.11. В графе 9 платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

5.12. В графе 10 отражается итоговая сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования за отчетный (налоговый) период (соответствует сумме значений показателей итоговых строк за отчетный (налоговый) период по графам 4 — 9).

VI. Порядок заполнения раздела V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения(авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за отчетный (налоговый) период» (введен Приказом Минфина России от 07.12.2016 N 227н)

6.1. Данный Раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения «доходы».

6.2. В данном разделе отражается сумма уплаченного торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор.

6.3. В графе 1 указывается порядковый номер регистрируемой операции.

6.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

6.5. В графе 3 указывается период, за который произведена уплата торгового сбора.

6.6. В графе 4 указывается сумма уплаченного торгового сбора.

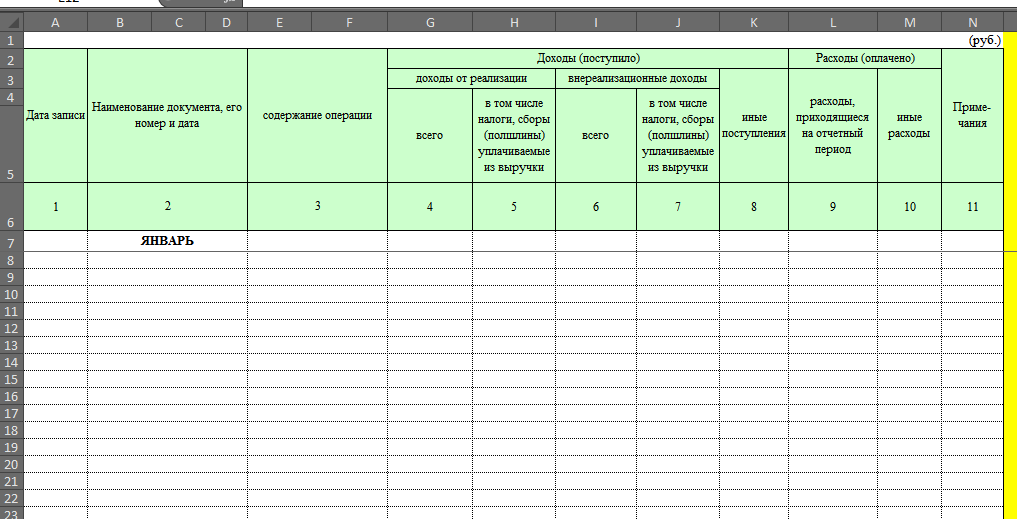

Книга учета доходов и расходов онлайн

Книга учета доходов и расходов УСН : как вести, кому показывать

— Что такое КУДИР?

— КУДИР — это книга учета доходов и расходов УСН. Документ, в котором бизнес на УСН отражает все доходы и расходы независимо от объекта налогообложения.

Ведется такая книга (на самом деле не книга) только бизнесом на упрощенке (УСН) — специальном налоговом режиме, который предусматривает уплату только одного налога (не путать с взносами в фонды) в ИФНС. Как и следует из названия налогового режима, учет доходов и расходов ведется «простой». И ведется он для того, чтобы посчитать налогооблагаемую базу, а это либо доходы (с них платится 6%, как правило), либо доходы минус расходы (15% от получившейся разницы, опять же ставка УСН зависит от регионального законодательства). При этом не все доходы являются доходами (общий принцип для оценки поступлений — если они не несут экономическую выгоду, значит доходом не являются, и не учитываются), а расходы — расходами (сотовая связь, коммунальные платежи ИП и др. — это важно при объекте налогообложения доходы минус расходы), соответственно, при выборе УСН доходы минус расходы нюансов будет больше.

При этом не все доходы являются доходами (общий принцип для оценки поступлений — если они не несут экономическую выгоду, значит доходом не являются, и не учитываются), а расходы — расходами (сотовая связь, коммунальные платежи ИП и др. — это важно при объекте налогообложения доходы минус расходы), соответственно, при выборе УСН доходы минус расходы нюансов будет больше.

Желание или обязанность? Книга учета доходов и расходов УСН в законах:

Порядок ведения книги учета доходов и расходов УСН (КУДИР) утвержден приказом № 154н Министерства финансов РФ от 31 декабря 2008 («Об утверждении форм книги учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения, книги учета доходов ИП, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения») , согласно которому налогоплательщики (единого налога) обязаны обеспечивать полноту, непрерывность и достоверность всех показателей деятельности, заносимых в КУДИР, что позволит правильно исчислять налоговую базу и сумму уплачиваемых налогов.

Возникает резонный вопрос у многих: » А могу ли я не всё указать?». Конечно, можно что-то скрыть. Однако со временем у поставщиков, заказчиков, с которыми вы работали, пройдут налоговые проверки, и выяснится, что они с вами заключали сделки, проходили оплаты и т.д. Соответственно, налоговая выявит факты нарушений, наложит штрафы, проведет проверку, заморозит расчетный счет в банке и т.д., и т.п. Если же оплата производилась безналичным способом, то факты нарушений заполнения книги учета доходов и расходов УСН выясняются быстрее всего, инспекции достаточно запросить выписку из банка. В плане штрафов «политика» налоговой следующая. Если из-за ошибок налог будет определен неверно, то бизнес ожидает штраф в виде 20 процентов неуплаченной суммы (ст. 122 НК РФ). В случае нарушения, вызванного умышленными действиями (бездействием), размер штрафа может быть увеличен до 40 процентов.

Как заполняется книга учета доходов и расходов УСН УСН

Согласно названному приказу Минфина, книгу учетов и расходов можно вести как в бумажном, так и в электронном виде. При заполнении КУДиР на бумаге необходимо до внесения первых записей оформить ее должным образом, придти в налоговую инспекцию по месту регистрации бизнеса и скрепить КУДИР печатью налогового органа. В конце года книга учетов и расходов пронумеровывается, сшивается, а затем удостоверяется печатью (ИП может её не иметь) и подписью руководителя, а затем относится в налоговую инспекцию и там регистрируется.

При заполнении КУДиР на бумаге необходимо до внесения первых записей оформить ее должным образом, придти в налоговую инспекцию по месту регистрации бизнеса и скрепить КУДИР печатью налогового органа. В конце года книга учетов и расходов пронумеровывается, сшивается, а затем удостоверяется печатью (ИП может её не иметь) и подписью руководителя, а затем относится в налоговую инспекцию и там регистрируется.

Книга, которая велась в электронном виде, распечатывается после окончания года, оформляется, а затем относится в налоговую инспекцию и там регистрируется. Сделать это необходимо не позднее 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей установлен срок до 30 апреля. Регистрация/ заверение КУДИР — дело не обязательное, поэтому налоговая может требовать, а может и не требовать. Следовательно можно и не ходить на заверение КУДИР (основание — письмо ФНС от 3 февраля 2010 г. № ШС-22-3/84@), однако, хранить распечатанный, подшитый и подписанный экземпляр книги учетов и расходов обязательно. В случае камеральной проверки, его обязательно потребуют предъявить.

В случае камеральной проверки, его обязательно потребуют предъявить.

Помимо вопросов заверения КУДИР между бумажным и электронным заполнением, есть ещё масса отличий по самому заполнению книги учета доходов и расходов УСН.

Конечно, заполняется КУДИР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17, пунктами 1–5, 8 статьи 346.18, пунктом 1 статьи 346.25 Налогового кодекса. Но большинство действий по заполнению электронной КУДИР автоматизируется, а с бумагой вся работа будет исключительно ручной).

А главным отличием будет то, что если вести КУДИР на бумаге, то нужно в 100% случаях разбираться, из чего она состоит и как заполняется. А если вести в электронном виде, то будут два варианта.

Заполнение книги учета доходов и расходов УСН будет либо ручным, либо автоматическим. Первый вариант, как правило подразумевает, что нужно скачать книгу учета (файл), либо скачать программу КУДИР, и вносить в неё записи либо сразу же, либо переносить их из блокнотов/тетрадей/книг.

Автоматическое заполнение книги учета доходов и расходов ИП и ООО можно рассмотреть на примере самого распространенного в России среди предпринимателей интернет-сервиса для УСН, патента и ЕНВД — Контур Эльба.

По сравнению с обычными программами, у интернет-сервиса есть масса отличий:

— не нужно скачивать программу, устанавливать, обновлять, следить за необходимостью обновлений в том числе

— не нужно привязывать ведение учета к одному компьютеру, где установлена программа КУДИР, а также делать синхронизации между программами на разных компьютерах

— не нужно ходить по форумам и порталам, чтобы выяснить в случае появления нового источника доходов/расходов, куда его относить и можно ли это делать (в интернет-сервисе Эльба в разделе «Вопрос бухгалтеру» вы задаете вопрос прямо из личного кабинета)

— не нужно вручную заносить транзакции из интернет-банка, или операции с наличными денежными средствами — электронный бухгалтер автоматически учтет все движения

Список отличий и удобств достаточно большой. Если все операции у вас уже отработаны, и вы знаете, что куда относить, то про книгу учетов и расходов можно, вообще, забыть. Она сформируется автоматически нажатием одной кнопки. Контур Эльба в конце отчетного года пришлет вам письмо о начале отчетности, вы зайдете в личный налоговый календарь, увидите, что в настоящее время актуальна задача завершения ведения КУДИР в этом году и её распечатки/регистрации в налоговой. Если все доходы и расходы вы вели в Эльбе (внесли в неё), то книга доходов и расходов сформируется мгновенно нажатием одной кнопки. Потом книгу учета нужно скачать и распечатать, а затем, следуя инструкции, сшить.

Если все операции у вас уже отработаны, и вы знаете, что куда относить, то про книгу учетов и расходов можно, вообще, забыть. Она сформируется автоматически нажатием одной кнопки. Контур Эльба в конце отчетного года пришлет вам письмо о начале отчетности, вы зайдете в личный налоговый календарь, увидите, что в настоящее время актуальна задача завершения ведения КУДИР в этом году и её распечатки/регистрации в налоговой. Если все доходы и расходы вы вели в Эльбе (внесли в неё), то книга доходов и расходов сформируется мгновенно нажатием одной кнопки. Потом книгу учета нужно скачать и распечатать, а затем, следуя инструкции, сшить.

Последняя группа отличий между бумажной и электронной КУДИР касается исправления ошибок при заполнении книги учета доходов и расходов УСН. Ведь бизнес развивается, меняется, появляются новые ситуации, возникают новые вопросы, и иногда допускаются ошибки. При заполнении книги учета доходов и расходов на бумаге, если сделать ошибки, то каждое их исправление необходимо обосновать и подтвердить подписью индивидуального предпринимателя или руководителя организации (ООО, ТСЖ), указав дату исправления и поставив печать (при ее наличии). А для электронной КУДИР есть возможность правки и корректировки в текущем периоде.

А для электронной КУДИР есть возможность правки и корректировки в текущем периоде.

Ну и в заключении нужно отметить, что, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно. Создайте аккаунт, чтобы заполнить КУДИР автоматически прямо сейчас:

Создать КУДИР в Эльбе

Для тех, кому книгу учета доходов и расходов УСН хочется вести вручную, полезно будет знать:

1. Когда и как учитывать доходы (для УСНО доходы и для УСНО доходы минус расходы)

УСН учитывает доходы по кассовому методу, то есть, если пришли деньги на расчетный счет или в кассу – сразу же их нужно записывать в доход. Суммы предварительной оплаты учитываются в налоговом периоде их получения (см. письма Минфина России от 20 февраля 2009 г. № 03-11-09/67, от 30 октября 2009 г. № 03-11-06/2/231). Если за товар, услугу покупатель расплачивается частями, то и в КУДиР эти суммы будут попадать в том объеме и той датой, когда они поступили в кассу или на расчетный счет.

А как быть, если сумма предоплаты покупателю возвращена? В такой ситуации доходы будут уменьшены на сумму возврата. Именно доходы, и именно в день возврата! То есть сумму возвращенного аванса ставить в расходы нельзя, она записывается в графу 4 со знаком «минус». То есть учитывать сумму в книге учета доходов нужно именно в том расчетном периоде, когда произошел возврат, подтвержденный расходным кассовым ордером или платежным поручением.

Помимо денежного дохода, бывает и доход в натуральной форме. В таком случае сумма дохода оценивается по рыночной цене, определяемой с учетом положений статьи 40 Налогового кодекса, а датой принятия к учету такого дохода является дата документов, оформляемых при передаче товаров (товарная, товарно-транспортная накладная, акт и прочее).

2. Какие расходы УСН учитывает (для УСНО доходы минус расходы)

Учет расходов ведется согласно пункту 1 статьи 346.16 Налогового кодекса, где указан перечень затрат, который не стоит подвергать интерпретации и дополнениям! Именно на него необходимо ориентироваться, занося тот или иной расход в КУДиР. Всего существуют несколько требований к расходам, они должны быть: обоснованными, документально подтвержденными, направленными на получение дохода.

Всего существуют несколько требований к расходам, они должны быть: обоснованными, документально подтвержденными, направленными на получение дохода.

Расходы при УСНО учитываются по фактической оплате (п. 2 ст. 346.17 НК РФ). Оплатой товаров (работ, услуг, имущественных прав) признается прекращение обязательства их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Здесь следует оговорить один нюанс: расходы на товары, которые подлежат дальнейшей перепродаже, следует учитывать в момент их реализации, а стоимость материалов – после того, как их передали в производство.

Расходы на основные средства стоят отдельным пунктом в КУДИР.

Кроме того, «упрощенцы» (ООО) должны вести учет основных средств и нематериальных активов.

Достаточно ли вести книгу учета доходов и расходов УСН малому бизнесу?

Есть ряд исключений, когда простой учет недостаточен, и, фактически, упрощенцы обязаны вести настоящий бухгалтерский учет. Этих случаев несколько:

Этих случаев несколько:

1. Когда необходимо определить, является ли сделка организации крупной. В этом случае понадобятся данные бухучета о стоимости имущества и данные о балансовой стоимости активов.

2. Для представления бухгалтерской отчетности акционерам. Конституционное право на информацию в сфере экономики и предпринимательства обеспечивается в том числе бухучетом.

3. При выплате дивидендов для определения размера чистой прибыли и стоимости чистых активов. Эти расчеты производятся на основании данных бухгалтерского учета.

4. Для публикации годового отчета и бухгалтерского баланса в случае публичного размещения облигаций и иных эмиссионных ценных бумаг. ООО и АО в указанном случае обязаны публиковать эти документы.

5. Когда организация совмещает УСН и ЕНВД. Организации на ЕНВД обязаны вести бухучет, даже если по другим видам деятельности они используют УСН.

Таким образом, книга учета доходов и расходов УСН ведется достаточно легко, налоговая уже отменила обязательную сдачу книги, и очень-очень давно разрешила вести её в электронном виде, но этот документ (ну какая это книга?) уже морально устарел на 100%, с интернет-банками и онлайн-кассами государство заглянуло бизнесу не только по самые гланды… Так что смысле в ней нет, и уже прошли слухи, что книга учета доходов и расходов УСН будет отменена.

Какие отчеты я должен вести

Вы можете выбрать любую систему учета, подходящую для вашего бизнеса, которая четко показывает ваши доходы и расходы. Бизнес, которым вы занимаетесь, влияет на тип записей, которые вам необходимо вести для целей федерального налогообложения. Ваша система учета должна включать сводку ваших деловых операций. Это резюме обычно делается в ваших бизнес-книгах (например, в бухгалтерских журналах и бухгалтерских книгах). В ваших книгах должен быть указан ваш валовой доход, а также ваши вычеты и кредиты.Для большинства малых предприятий расчетный счет является основным источником записей в бухгалтерских книгах.

Некоторые предприятия предпочитают использовать программное обеспечение для электронного учета или другую электронную систему для сбора и систематизации своих записей. Выбранная вами программа электронного бухгалтерского учета или электронная система должны соответствовать тем же основным принципам ведения учета, упомянутым выше. Все требования, предъявляемые к бумажным книгам и записям, также применяются к электронным записям. Для получения более подробной информации см. Публикацию 583 «Начало бизнеса и ведение документации».

Для получения более подробной информации см. Публикацию 583 «Начало бизнеса и ведение документации».

Сопроводительные деловые документы

Покупки, продажи, начисление заработной платы и другие транзакции, которые вы имеете в своем бизнесе, будут генерировать подтверждающие документы. Подтверждающие документы включают в себя товарные квитанции, оплаченные счета, счета-фактуры, квитанции, депозитные квитанции и аннулированные чеки. Эти документы содержат информацию, которую вам необходимо записать в свои книги. Важно сохранить эти документы, потому что они подтверждают записи в ваших бухгалтерских книгах и в налоговой декларации.Вы должны хранить их в упорядоченном виде и в надежном месте. Например, организуйте их по годам и типам доходов или расходов.

Ниже приведены некоторые типы записей, которые вы должны вести:

- Валовая выручка — это доход, который вы получаете от своего бизнеса. Вы должны хранить подтверждающие документы, которые показывают суммы и источники ваших валовых поступлений. Документы для валовой выручки включают в себя следующее:

- Ленты для кассовых аппаратов

- Информация о депозите (продажа за наличные и в кредит)

- Квитанции

- Счета-фактуры

- Формы 1099-РАЗНОЕ

- Покупки — это товары, которые вы покупаете и перепродаете клиентам.Если вы производитель или производитель, это включает в себя стоимость всего сырья или деталей, закупленных для производства готовой продукции. В подтверждающих документах должны быть указаны получатель платежа, уплаченная сумма, подтверждение платежа, дата оплаты, а также описание предмета, показывающее, что сумма предназначалась для покупок. Документы для покупки включают следующее:

- Погашенные чеки или другие документы, подтверждающие оплату/переведенные электронные средства

- Чеки кассовой ленты

- Квитанции и выписки по кредитным картам

- Счета-фактуры

- Примечание. Для обоснования всех элементов покупки может потребоваться комплект подтверждающих документов.

- Расходы — это расходы, которые вы несете (кроме покупок) в связи с ведением вашего бизнеса. В подтверждающих документах должны быть указаны получатель платежа, уплаченная сумма, подтверждение платежа, дата платежа, а также описание приобретенного товара или полученной услуги, которое показывает, что сумма относится к деловым расходам. К расходным документам относятся:

- Погашенные чеки или другие документы, подтверждающие оплату/переведенные электронные средства

- Чеки кассовой ленты

- Выписки со счетов

- Квитанции и выписки по кредитным картам

- Счета-фактуры

- Примечание. Для обоснования всех элементов расходов может потребоваться комплект подтверждающих документов.

Документы для валовой выручки включают в себя следующее:

Документы для валовой выручки включают в себя следующее:.png)

Расходы на поездки, транспорт, развлечения и подарки

Если вы вычитаете расходы на поездки, развлечения, подарки или транспорт, вы должны быть в состоянии доказать (обосновать) определенные элементы расходов. Для получения дополнительной информации см. Публикацию 463, Расходы на поездки, развлечения, подарки и автомобиль.- Активы — это имущество, такое как машины и мебель, которыми вы владеете и которые используете в своем бизнесе.Вы должны вести учет для проверки определенной информации о ваших деловых активах. Вам нужны записи для расчета годовой амортизации и прибыли или убытка при продаже активов. В документах на имущество должна быть указана следующая информация:

- Когда и как вы приобрели активы

- Покупная цена

- Стоимость любых улучшений

- Вычет по статье 179

- Отчисления на амортизацию

- Вычеты по потерям в результате несчастных случаев, таких как потери в результате пожаров или ураганов

- Как вы использовали актив

- Когда и как вы избавились от актива

- Цена продажи

- Расходы на продажу

Эта информация может содержаться в следующих документах.

- Счета-фактуры на покупку и продажу

- Заключительные отчеты по недвижимости

- Аннулированные чеки или другие документы, идентифицирующие получателя платежа, сумму и подтверждение платежа/переведенных электронных средств

- Налоги на заработную плату

Вы должны вести учет налогов на заработную плату. Храните все записи о занятости не менее четырех лет. Для получения дополнительной информации см. «Ведение учета для работодателей» и Публикацию 15, Циркуляр E Налоговое руководство для работодателей.

Для получения дополнительной информации см. Публикацию 463, Расходы на поездки, развлечения, подарки и автомобиль.

Для получения дополнительной информации см. Публикацию 463, Расходы на поездки, развлечения, подарки и автомобиль.

Как вычитать книги для самозанятых | Малый бизнес

Автор Chron Contributor Обновлено 11 августа 2020 г.

Любые книги или публикации, которые вы используете для своего бизнеса, когда работаете не по найму, могут быть вычтены из вашей налоговой декларации. Вы должны использовать книги в деловых целях, то есть вы не можете вычесть роман, которым вы наслаждались в отпуске. Поскольку вы работаете не по найму, вам нужно будет заполнить Приложение C при заполнении налоговой декларации 1040, чтобы указать прибыль или убыток от вашего бизнеса, включая любые расходы.Если вы используете книги в течение года, вы можете требовать возмещения всех расходов в соответствии с Приложением C. Если вы используете книги в течение нескольких лет, вы можете списать их все сразу как имущество по Разделу 179.

Поскольку вы работаете не по найму, вам нужно будет заполнить Приложение C при заполнении налоговой декларации 1040, чтобы указать прибыль или убыток от вашего бизнеса, включая любые расходы.Если вы используете книги в течение года, вы можете требовать возмещения всех расходов в соответствии с Приложением C. Если вы используете книги в течение нескольких лет, вы можете списать их все сразу как имущество по Разделу 179.

Есть две категории для списания ваших налогов, если вы работаете не по найму. Основной способ списания книг — это списание их в качестве прямых расходов, связанных с бизнесом, в Приложении C IRS. Другой способ — включить стоимость учебников в расходы на образование, которые необходимы для вашей области или профессии.Например, если вам требуется

Списание налогов по вашим налогам

Сложите все суммы из любых форм 1099-MISC, которые вы получили, а также любой другой доход, не указанный в 1099-MISC. Запишите эту сумму в строку 1 Графика C. Запишите любую стоимость проданных товаров в строку 4, если это необходимо, и любые скидки в строку 2. Вычтите суммы в строках 2 и 4, чтобы определить вашу валовую прибыль. Запишите сумму в строке 5.

Запишите любую стоимость проданных товаров в строку 4, если это необходимо, и любые скидки в строку 2. Вычтите суммы в строках 2 и 4, чтобы определить вашу валовую прибыль. Запишите сумму в строке 5.