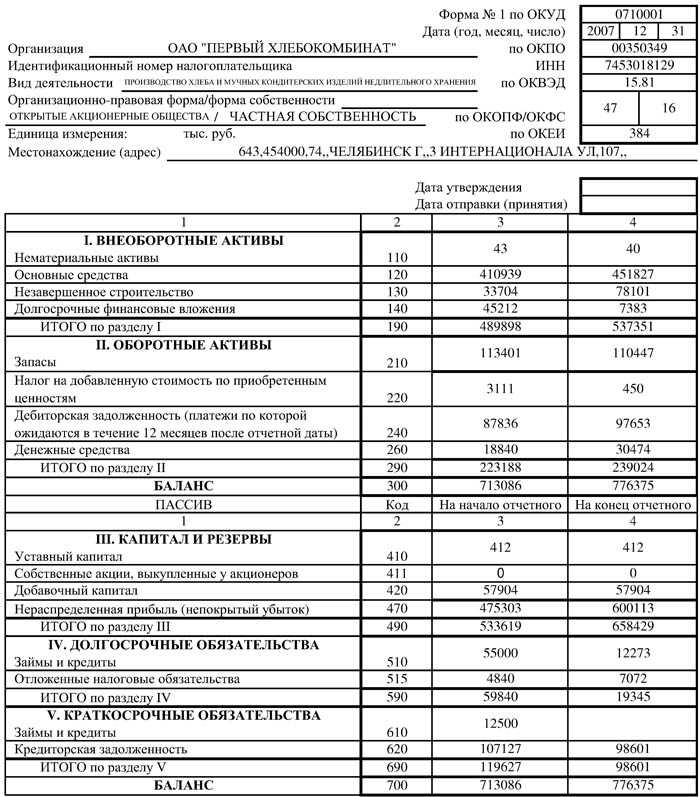

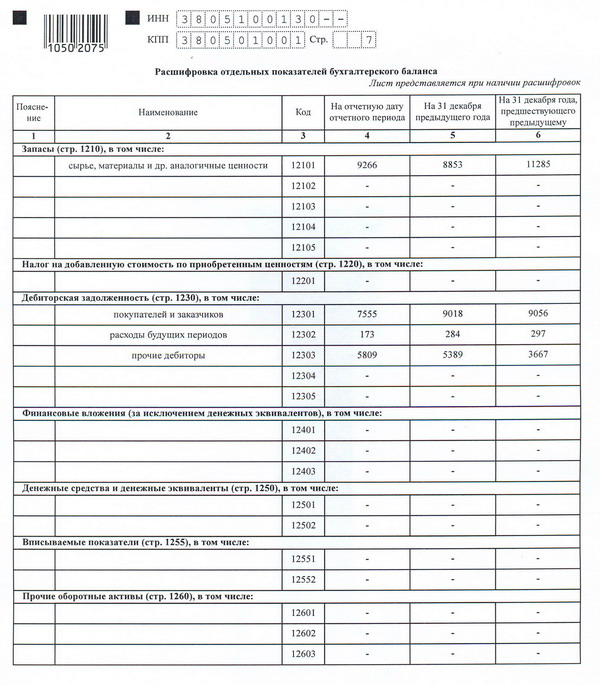

Строка 1230 Дебиторская задолженность

Строка 1230 Дебиторская задолженность

| |||

ТеорияТеоретические основы финансового анализа ПрактикаФинасовый анализ на практике. Нефтяные, металлургические, энергетические, фармацевтические компании России. БухгалтерияВ помощь бухгалтеру. Бухгалтерская отчетность. НовостиПоследние Новости, Комментарии, Пресс-релизы, Объявления, Планы проекта. Участие в Форумах, СМИ СтатьиСтатьи, комментарии, СМИ, медиа, пресса, газеты, журналы КонтактыОбратная связь |

Главная / Бухгалтерская отчетность / Строка 1230 Строка 1230 бухгалтерской отчетности относится к бухгалтерскому балансу .Строка 1230 отражает общую сумму дебиторской задолженности Строка 1230 равна

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями. Не допускается оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам. Если должник неплатежеспособен, то списание долга в убыток вследствие его неплатежеспособности не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для взыскания в случае изменения имущественного положения должника. Полезные ссылки►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄ |

ПРИМЕЧАНИЯ: 1) Сайт находится в режиме наполнения, просьба отнестись с пониманием; 2) Для корректной работы нужно включить Javascript в настройках браузера; 3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке». 4) Ссылка на материалы сайта при их цитировании или использовании обязательна. Вверх Вниз |

Баланс 1230 строка

Главная » Бухгалтерский учет

Автор Людмила Иванова На чтение 4 мин Просмотров 49 Опубликовано

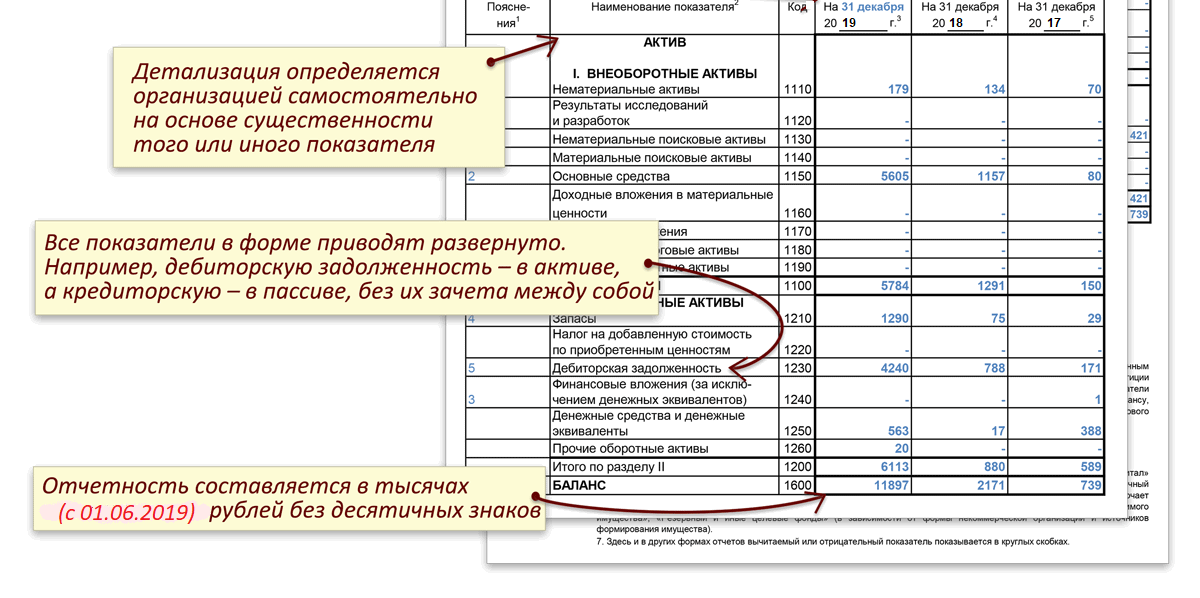

Строка 1230 бухгалтерского баланса даёт нам представление о состоянии дебиторской задолженности нашей фирмы (организации). Данные указанные в строке очень важны, как для собственников самой организации, так и для внешних пользователей (заинтересованных лиц), так как дают представление о задолженности, которую фирма должна получить от покупателей, подотчётных лиц, заказчиков и заёмщиков.

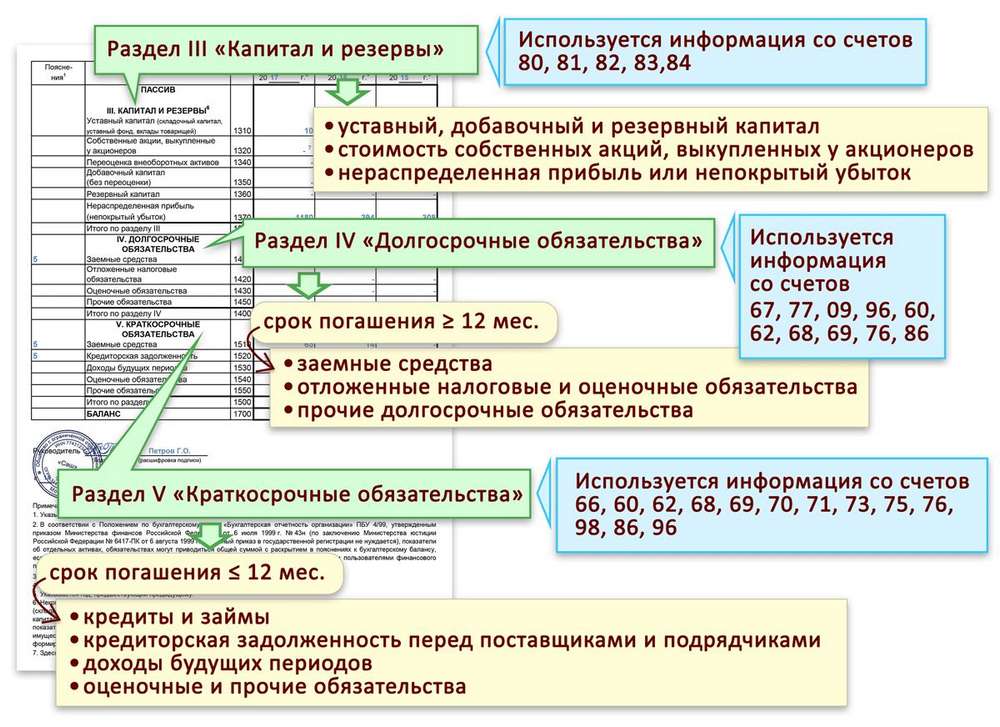

Данные по строке 1230 отражаются в активной части баланса, во втором разделе «Оборотные активы» и включают в себя показатели на 31 декабря по таким бухгалтерским счетам:

- Сальдо по дебету (далее по тексту Д-ту) счёта (далее по тексту сч.) 60 «Расчёты с поставщиками подрядчиками», отражает суммовой показатель по выданным авансам поставщикам товара, услуги, работы;

- Остаток по дебетовой стороне сч. 62 «Расчёты с покупателями и заказчиками», учитывает задолженность по реализованной в адрес покупателя продукции, товару, работе, услуге;

- Остаток по дебету сч. 68 «Расчёты по налогам и сборам», говорит о задолженности бюджетных органов перед организацией. Дебиторская задолженность по этому счёту может сложиться из-за сумм, перечисленных в течение года, авансовых платежей по налогам бюджетных фондов. Сумма перечисленных авансовых платежей превышает сумму исчисленного налога за определённый период времени;

- Дебетовое сальдо по сч.

69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;- Остаток по дебетовой стороне сч. 70 «Расчёты с персоналом по оплате труда». Дебетовый остаток бывает очень редко. Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому). Это бывает, когда в начале месяца сотрудникам организации выплачивается задолженность по заработной плате, сложившаяся на последнее число месяца, а также производится выплата по начисленному родовому и послеродовому отпуску. Сумма начисления по нему будет отражена на бухгалтерских счетах только последним числом месяца, а выплата производится текущей датой;

- Дебетовый остаток по сч. 71 «Расчёты с подотчётными лицами». Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч. 71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;

Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч. 71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;

Выплата лицам в подотчёт средств, безналичным способом и наличным учитывается по дебетовой стороне сч. 71. После выплаты, предоставляет в бухгалтерию фирмы отчёт по произведённым расходам. Это может оплата хозяйственных расходов, оплата за приобретённые материалы, расходы по проживанию в гостинице во время командировки, расходы по переезду к месту командировки и обратно и другие;- Дебетовый остаток по сч. 73 «Расчёты с персоналом по прочим операциям». Все взаимоотношения сотрудника организации отражаются на этом активно — пассивном счёте, кроме расчётов по заработной плате и выплат денежных средств в подотчёт. По дебету счёта отражается задолженность сотрудника перед организацией. Сотруднику может предоставляться заёмные средства на строительство, аренду, прочие хозяйственные нужды. Также у сотрудника могут возникнуть взаимоотношения по возмещения материального ущерба фирме. Вот такие ситуации отражаются на счёте 73;

- Сальдо по дебетовой стороне сч. 75 «Расчёты с учредителями». Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал». Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;

- Дебетовый остаток по сч. 76 «Расчёты с разными дебиторами и кредиторами». Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам. На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал». Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;

Формирование уставного капитала учитывается по Д-ту сч. 75 и К-ту сч. 80 «Уставной капитал». Пока учредитель не внесёт личные средства на сумму уставного капитала, то на счёте 75, так и будет висеть дебетовый остаток;Желательно, для удобства в ведение учёта, на счёте 76, открыть на субсчетах аналитический учёт. Например, на субсчёте 1 отражать задолженность по добровольному страхованию в разрезе работников (сотрудников) организации, на субсчёте 2 отражать задолженность по претензиям в разрезе контрагентов, на субсчёте 3 расчёты по дивидендам в разрезе учредителей и так далее.

Все эти остатки по счетам складываются, затем из них вычитается остаток по пассивному сч. 63 «Резервы по сомнительным долгам».

Только помните, что сальдо по всем счётам должно быть развёрнутым. Необходимо в настройках при формировании оборотно – сальдовой ведомости указать список счетов с развёрнутым сальдо.

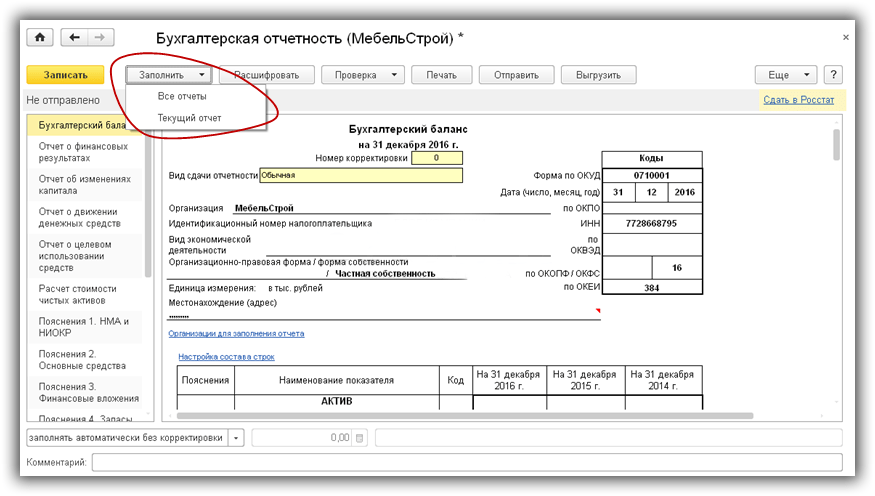

При формировании баланса в программе 1С проверьте, как у вас сформировались данные по строке 1230, так как при автоматическом заполнении бывает, что программа не верно фиксирует развёрнутые сальдо по бухгалтерским счетам, соответственно показатель по дебиторской задолженности указывается не правильно.

Вторник налогового гика: различные виды прибыли

Рекомендации «Вторник налогового гика» продолжают поступать, и хотя некоторые из них подвергают меня риску оттолкнуть тех немногих постоянных читателей, которые у меня есть, с требуемым уровнем компьютерного гика *кашель* налоговые аспекты стрэддлов * кашель, «другие — золото. ЗОЛОТО!!

ЗОЛОТО!!

Например, я получил электронное письмо с вопросом, не хочу ли я посвятить некоторое время разъяснению различий и взаимосвязи между разделами 1231, 1245 и 1250, достойное усилие будь уверен

Когда налогоплательщик продает актив, определение суммы полученной прибыли или убытка является относительно простым процессом – в соответствии с разделом 1001 вы просто берете разницу между реализованной суммой и налоговой базой.

Определение символа полученного прироста или убытка, однако; ну, это гораздо более хлопотное преследование. Приводит ли продажа имущества к обычному доходу или приросту капитала? В некоторых случаях, например при продаже необработанной земли, которая была частично освоена и разделена перед продажей, критический анализ заключается в том, является ли земля запасами (обычный доход) или капитальным активом (прирост капитала)? Но в других случаях вопрос о характере дохода не заканчивается, когда собственность оказывается капитальным активом; на самом деле, это только начинается.

Это связано с тем, что определенные активы – те активы по Разделу 1231, которые находятся в центре внимания этого вторника, посвященного налоговым специалистам, – могут потенциально привести к типу прибыли, который может быть либо раздвоен между приростом капитала и обычным доходом (согласно разделу 1245), либо раздвоен. между приростом капитала и «невозвращенной прибылью по Разделу 1250» (согласно Разделу 1250), при этом любой прирост капитала в обоих случаях подвергается взаимозачету в соответствии с Разделом 1231 ко всем другим доходам и убыткам от собственности по Разделу 1231 до истинного характера может быть выявлен прирост капитала.

Таким образом, крайне важно определить активы «Раздел 1231», которые требуют разделения и взаимозачета, а затем более глубокое понимание того, как Разделы 1245 и 1250 взаимодействуют с Разделом 1231 — задачи, которые мы намереваемся выполнить в ближайшее время.

По моему мнению, трудности, с которыми сталкивается большинство людей при понимании этих трех положений, только усугубляются налоговым программным обеспечением: в большинстве программ, когда вы распоряжаетесь активом, вас просят выбрать, является ли этот актив «Разделом 1231 имущество, имущество по разделу 1245 или имущество по разделу 1250». Это создает впечатление, что эти варианты взаимоисключающие; что данный актив может быть только одним из трех типов собственности.

Это создает впечатление, что эти варианты взаимоисключающие; что данный актив может быть только одним из трех типов собственности.

Однако это мнение очень ошибочно. Как мы надеемся, станет ясно из приведенного ниже обсуждения, большая часть имущества , используемого в торговле или бизнесе, будет относиться к более чем одному из трех типов: они будут активами по Разделу 1231, и в дополнение к тому, что они являются активами по Разделу 1231, они будут ЛИБО подпадать под действие Раздела 1245. или актив Раздела 1250.

Возможно, более логично рассматривать обозначения по Разделам 1245 и 1250 как подмножество собственности по Разделу 1231, а не как альтернативу ей. Или, другими словами, как только вы пришли к выводу, что недвижимость является собственностью по Разделу 1231, ваша работа не завершена — вы должны предпринять дополнительный шаг, чтобы определить, является ли эта собственность ТАКЖЕ собственностью по Разделу 1245 или Разделу 1250. Однако это не будет ОБОИМ имуществом по Разделу 1245 и Разделу 1250, потому что, как мы увидим, они — это взаимоисключающих варианта.

Как и в большинстве случаев, которые мы освещаем в журнале Tax Geek вторник, лучший путь к просветлению — всесторонний; мы пройдем через жизненный цикл балансового отчета, не пропуская ни одного шага, и разберемся в концепциях разделов 1231, 1245 и 1250.

Что такое «актив согласно разделу 1231?»

Наше путешествие начинается с Раздела 1231, краткого фрагмента языка, который вызывает больше путаницы с каждым словом, чем любое положение по эту сторону Раздела 385.

Полезно думать о Разделе 1231 как о «положении о категоризации», поскольку он определяет тип актива , а о Разделах 1245 и 1250 как о «положениях о переквалификации» , поскольку они в конечном итоге определяют, является ли прибыль облагаются налогом по обычной ставке дохода, ставке прироста капитала или какой-либо другой промежуточной ставке.

Ключ к выявлению активов по Разделу 1231 заключается в том, чтобы не переусердствовать; чтобы избежать микроанализа баланса и попытки разделить статьи на только одну из Активы по разделам 1231, 1245 и 1250. Как указывалось выше, фатальный недостаток такого мышления заключается в том, что эти варианты не исключают друг друга; скорее, актив, как правило, будет Разделом 1231 И либо Разделом 1245, либо Разделом 1250, например, Разделом 1231 И Разделом 1245, или Разделом 1231 И Разделом 1250. Давайте посмотрим, о чем я говорю.

Как указывалось выше, фатальный недостаток такого мышления заключается в том, что эти варианты не исключают друг друга; скорее, актив, как правило, будет Разделом 1231 И либо Разделом 1245, либо Разделом 1250, например, Разделом 1231 И Разделом 1245, или Разделом 1231 И Разделом 1250. Давайте посмотрим, о чем я говорю.

Символ-хамелеон по Разделу 1231

Раздел 1231 является очень удобным для налогоплательщиков положением, поскольку прибыль или убыток по Разделу 1231 по своему характеру является хамелеоном. Если сумма прибылей и убытков налогоплательщика от продажи активов по Разделу 1231 представляет собой чистую прибыль, прибыль является капитальной, и при условии, что продающая организация не является корпорацией C, облагается налогом по льготным ставкам. С другой стороны, если сумма прибылей и убытков налогоплательщика от продажи активов по Разделу 1231 составляет убыток, убыток обычный. Верно — прибыль по Разделу 1231 является капиталом; Раздел 1231 обычные убытки. Это Святой Грааль налогового планирования — прирост капитала/обычные убытки.

Это Святой Грааль налогового планирования — прирост капитала/обычные убытки.

Но для того, чтобы определить, есть ли у вас чистая прибыль или убыток по Разделу 1231, вы должны сначала определить свои «активы по Разделу 1231». Когда вы просматриваете свой налоговый баланс, вы ищете две широкие категории активов:

1. Все амортизируемых активов, которые удерживаются более одного года, считаются активами по Разделу 1231.

2. Все недвижимое имущество, будь то амортизируемое или нет, которое находится во владении предприятия более одного года, считается имуществом согласно Разделу 1231.

Поскольку мы говорим о налоговом законодательстве, есть ряд предостережений. Во-первых, недвижимость должна использоваться в торговле или бизнесе. Имущество не может быть инвентарем; таким образом, если LLC владеет необработанной землей для продажи клиентам, даже если это недвижимое имущество, которое вполне может находиться во владении LLC более одного года, это , а не Раздел 1231 собственности; скорее, это инвентарь.

Кроме того, в соответствии с Разделом 197((f)(7) активы, подлежащие амортизации в соответствии с этим разделом (приобретенный гудвил или другие нематериальные активы при приобретении активов или приобретении акций, в отношении которых делается выбор в соответствии с Разделом 338), рассматриваются как поскольку они амортизируются в соответствии с Разделом 167, в результате амортизируемые нематериальные активы также рассматриваются как активы согласно Разделу 1231. Однако самостоятельно созданные нематериальные активы не являются активами согласно Разделу 1231, поскольку они не подлежат ни амортизации, ни амортизации, а также недвижимому имуществу. — т. е. стоимость гудвилла, связанного с текущим бизнесом – обычно представляет собой капитальные активы9.0005

Давайте взглянем на типичный баланс с указанием как налоговой базы, так и справедливой рыночной стоимости. Какие активы являются активами Раздела 1231? (предположим, что все активы находятся во владении более одного года).

| Налоговая база | ФМВ | Раздел 1231 Актив? | |

| Наличные | 10 000 долл. США | 10 000 долл. США | № |

| А/Р | 20 000 долл. США | 20 000 долл. США | № |

| Общие акции | 20 000 долл. США | 35 000 долл. США | № |

| Инвентарь | 45 000 долларов США | 48 000 долларов США | № |

| Машины | 20 000 долларов | 25 000 долларов | Да |

| Мебель | 15 000 долларов США | 10 000 долларов | Да |

| Автомобили | 25 000 долларов | 15 000 долларов США | Да |

| Корпус | 200 000 долларов | 350 000 долларов | Да |

| Земля | 100 000 долларов | 175 000 долларов США | Да |

| Приобретенная деловая репутация | 400 000 долларов | 500 000 долларов | Да |

| Самостоятельно созданная доброжелательность | $0 | 1 000 000 долларов | № |

| Общий | 855 000 долларов | 2 188 000 долларов |

Это было не так уж сложно, правда? При поиске активов по Разделу 1231 мы сосредоточимся на амортизируемых/амортизируемых активах — машинах, мебели, автомобилях, зданиях, приобретенном гудвилле) и недвижимости (земле).

Далее , предположим, что компания продала ВСЕ свои активы за назначенную FMV. Общая FMV составляет 2,18 миллиона долларов, а общая налоговая база составляет 855 000 долларов. Таким образом, общая прибыль от продажи составляет 1 333 000 долларов. Прибыль, относящаяся к инвентарным запасам, однако, является обычной, в то время как прибыль, относящаяся к публично торгуемым акциям, является капиталом, поскольку акции являются капитальным активом в соответствии с Разделом 1221. Наконец, прибыль, относящаяся к самостоятельно созданному гудвилу, также является капиталом в характер, потому что самостоятельно созданный гудвилл не является активом согласно Разделу 1231 (он не является ни амортизируемым, ни недвижимым имуществом), а вместо этого является капитальным активом.

Все оставшиеся активы (кроме денежных средств и A/R, с которыми не связаны прибыли или убытки) являются активами Раздела 1231. Чистая прибыль, приходящаяся на активы по Разделу 1231, составляет 330 000 долларов США (оборудование (5 000 долларов США) + здание (150 000 долларов США) + земля (75 000 долларов США) + приобретенный гудвилл (100 000 долларов США). Чистый убыток, относящийся к активам по Разделу 1231 (мебель и автомобили), составляет 15 000 долларов США. Таким образом, чистая прибыль или убыток по Разделу 1231 представляет собой прибыль в размере $315 000. Исходя из характера прибыли по Разделу 1231, эта прибыль в размере $315 000 будет облагаться налогом как прирост капитала, верно?0005

Чистый убыток, относящийся к активам по Разделу 1231 (мебель и автомобили), составляет 15 000 долларов США. Таким образом, чистая прибыль или убыток по Разделу 1231 представляет собой прибыль в размере $315 000. Исходя из характера прибыли по Разделу 1231, эта прибыль в размере $315 000 будет облагаться налогом как прирост капитала, верно?0005

Не так быстро. Хотя активы являются активами по Разделу 1231, и ничто не изменит этого, существуют два положения о переквалификации , которые могут либо преобразовывать часть чистой прибыли в размере 315 000 долларов США от прироста капитала по Разделу 1231 в обычный доход, либо облагать его другой налоговой ставкой — Раздел 1245 и Раздел 1250. Вот почему я заявил, что актив может быть более чем одним типом актива среди Разделов 1231, 1245 и 1250. Хотя актив может соответствовать определению Раздела 1231 и, таким образом, быть «активом Раздела 1231 «, если Раздел 1245 или Раздел 1250 применяется к активу, эти положения также должны быть оспорены и могут в конечном итоге исключить всю или часть прибыли или убытка по Разделу 1231 из процесса взаимозачета по Разделу 1231.

Давайте посмотрим, как это работает:

Раздел 1245

Не будем заморачиваться, но Раздел 1245 (и родственный ему Раздел 1250) представляет собой переквалификацию положений. Это может звучать как семантика, но это важно: актив Раздела 1231, как определено выше, не перестает быть активом Раздела 1231, поскольку применяются Разделы 1245 или 1250. Эти последние два положения, если они применяются, просто берут часть прибыли, относящейся к активам по Разделу 1231, и переквалифицировали их в обычный доход.

Итак, когда применяется Раздел 1245? Еще раз, первый шаг — определить ваши «активы согласно Разделу 1245». Активы по Разделу 1245 – это активы по Разделу 1231, которые являются амортизируемым личным имуществом. Если вы помните, амортизируемые нематериальные активы по Разделу 197 также рассматриваются как активы по Разделу 1231, потому что они рассматриваются как амортизируемых активов; , таким образом, эти активы также включены в определение активов Раздела 1245. Итак, если мы возьмем наш балансовый отчет сверху и расширим его на один столбец, мы теперь сможем определить наши активы по Разделу 1245:

Итак, если мы возьмем наш балансовый отчет сверху и расширим его на один столбец, мы теперь сможем определить наши активы по Разделу 1245:

| Налоговая база | ФМВ | Раздел 1231 Актив? | Раздел 1245 Актив | |

| Наличные | 10 000 долл. США | 10 000 долл. США | № | |

| А/Р | 20 000 долл. США | 20 000 долл. США | № | |

| Общие акции | 20 000 долл. США | 35 000 долл. США | № | |

| Инвентарь | 45 000 долларов США | 48 000 долларов США | № | |

| Машины | 20 000 долларов | 25 000 долларов | Да | Да |

| Мебель | 15 000 долларов США | 10 000 долларов | Да | Да |

| Автомобили | 25 000 долларов США | 15 000 долларов США | Да | Да |

| Корпус | 200 000 долларов | 350 000 долларов | Да | № |

| Земля | 100 000 долларов | 175 000 долларов США | Да | № |

| Приобретенная деловая репутация | 400 000 долларов | 500 000 долларов | Да | Да |

| Самостоятельная деловая репутация | $0 | 1 000 000 долларов | № | |

| Итого | 855 000 долларов США | 2 180 000 долларов США |

Здание, хотя и является амортизируемым, не является «движимой собственностью», это «недвижимое имущество», таким образом, оно не является активом Раздела 1245. Прочее амортизируемое имущество (машины, автомобили, мебель) является личным имуществом и, следовательно, является имуществом по статье 1245. Аналогичным образом, приобретенный гудвил, Раздел 197 нематериальное, рассматривается как имущество согласно Разделу 1245, даже если оно не является «материальным» в силу его включения в качестве амортизируемого актива в соответствии с Разделом 197(f)(7).

Прочее амортизируемое имущество (машины, автомобили, мебель) является личным имуществом и, следовательно, является имуществом по статье 1245. Аналогичным образом, приобретенный гудвил, Раздел 197 нематериальное, рассматривается как имущество согласно Разделу 1245, даже если оно не является «материальным» в силу его включения в качестве амортизируемого актива в соответствии с Разделом 197(f)(7).

Теперь, когда мы идентифицировали наши активы по Разделу 1245, что дальше?

Пункт Раздела 1245 очень логичен: когда эти активы Раздела 1245 амортизировались или амортизировались, налогоплательщик производил обычный вычет либо на износ, либо на амортизацию. Очевидно, что обычные отчисления стоят гораздо больше, чем капитальные убытки, потому что обычные отчисления компенсируют обычный доход (облагаемый налогом по максимальной ставке 390,6%), в то время как потери капитала компенсируют только прирост капитала, на который распространяются льготные ставки в размере 20%. (Да, потери капитала сверх прироста капитала могут компенсировать до 3000 долларов обычного дохода в соответствии с Разделом 1211).

Имеет смысл только то, что, поскольку налогоплательщик получил выгоду от обычных амортизационных отчислений, если налогоплательщик продает актив и получает прибыль, некоторая часть этой прибыли должна рассматриваться как обычный доход. В противном случае налогоплательщик получил бы лучшее из обоих миров — он использовал бы обычные амортизационные отчисления, которые уменьшают базу актива, но затем последующая продажа этого актива, если она привела к прибыли, облагалась бы налогом как прирост капитала в соответствии с правилами Раздела 1231.

Чтобы предотвратить это неравенство, Раздел 1245 требует, чтобы вы проанализировали продажу любого актива, предусмотренного Разделом 1231/Разделом 1245, и потенциально переквалифицировали часть полученной прибыли в качестве обычного дохода. .

Это работает следующим образом: при продаже налогоплательщик должен взять наименьшую из

1. Первоначальную стоимость актива налогоплательщика (или то, что называется, на языке Раздела 1245, «перерасчетной базой», т. е., — взяв скорректированную налоговую базу и прибавив всю предыдущую амортизацию, включая Раздел 179вычеты и амортизационные премии в соответствии с Разделом 168(k)), или

е., — взяв скорректированную налоговую базу и прибавив всю предыдущую амортизацию, включая Раздел 179вычеты и амортизационные премии в соответствии с Разделом 168(k)), или

2. Цена продажи.

Затем налогоплательщик должен вычесть из меньшего из этих двух чисел скорректированную налоговую базу (т. е. после амортизации) имущества. Если этот расчет дает прибыль, сумма этой прибыли переквалифицирована в обычный доход.

Для иллюстрации еще раз изменим наш баланс, добавив важный столбец:

| Налоговая база | ФМВ | Первоначальная стоимость (по пересчету) | Раздел 1231 Актив? | Раздел 1245 Актив | |

| Машины | 20 000 долларов | 25 000 долларов | 30 000 долларов США | Да | Да |

| Мебель | 15 000 долларов США | 10 000 долларов | 20 000 долларов | Да | Да |

| Автомобили | 25 000 долларов | 15 000 долларов США | 40 000 долларов | Да | Да |

| Приобретенная деловая репутация | 400 000 долларов | 500 000 долларов | 450 000 долларов США | Да | Да |

Мы изолировали наши активы по Разделу 1245. Теперь мы должны определить, какая прибыль должна быть переквалифицирована в обычный доход. Важно отметить, что это определение не может быть сделано на совокупный базис; каждый актив Раздела 1245 должен рассматриваться отдельно. Существует одно заметное исключение из этого правила: в соответствии с Разделом 1245(b)(8), если налогоплательщик продает более одного нематериального актива Раздела 197, налогоплательщик определяет влияние Раздела 1245 путем суммирования всех нематериальных активов Раздела 197, проданных в сделка.

Теперь мы должны определить, какая прибыль должна быть переквалифицирована в обычный доход. Важно отметить, что это определение не может быть сделано на совокупный базис; каждый актив Раздела 1245 должен рассматриваться отдельно. Существует одно заметное исключение из этого правила: в соответствии с Разделом 1245(b)(8), если налогоплательщик продает более одного нематериального актива Раздела 197, налогоплательщик определяет влияние Раздела 1245 путем суммирования всех нематериальных активов Раздела 197, проданных в сделка.

В результате, несмотря на совокупное воздействие продажи оборудования, мебели и автомобилей, составляет убыток в размере 10 000 долл. США, что устраняет любое влияние Раздела 1245, применение Раздела 1245 должно определяться отдельно. Когда это делается, выясняется, что с прибылью продаются только машины и приобретенная репутация; таким образом, только эти активы могут подлежать возврату амортизации.

Для оборудования мы должны взять меньшую из двух сумм:

1. первоначальная стоимость оборудования, или 30 000 долларов США, или

первоначальная стоимость оборудования, или 30 000 долларов США, или

2. продажная цена 25 000 долларов США.

Меньшая из этих сумм равна 25 000 долларов, поэтому теперь мы должны вычесть из этих 25 000 долларов налоговую базу в собственности в размере 20 000 долларов. Чистая сумма в 5000 долларов переквалифицирована как обычный доход в соответствии с разделом 1245 или «восстановлена», потому что 5000 долларов амортизации, которая создала прибыль — за счет снижения базы ниже FMV — были обычными по своему характеру, и поэтому теперь эта прибыль должна быть и обычным.

Переходя к приобретенному гудвилу, необходимо выполнить те же вычисления. Возьмем меньшую из двух сумм:

1. Первоначальная стоимость 450 000 долларов или

2. Цена продажи 500 000 долларов.

Здесь меньшая из двух сумм составляет 450 000 долларов США, что по сравнению с налоговой базой в размере 400 000 долларов США дает реклассифицированный обычный доход в размере 50 000 долларов США. Сделано и сделано, верно?

Сделано и сделано, верно?

Неправильно. Не забывайте, что общая прибыль от продажи приобретенного гудвила составила 100 000 долларов. Только 50 000 долларов этой прибыли переквалифицированы в обычный доход в соответствии с принципами Раздела 1245. Так что же происходит с оставшимися 50 000 долларов прибыли? Он рассматривается как прибыль по Разделу 1231 и засчитывается против всех других прибылей и убытков по Разделу 1231 в соответствии с правилами, описанными выше.

Раздел 1250

При обсуждении имущества по Разделу 1245 мы отметили, что он исключает недвижимое имущество, даже если оно подлежит амортизации. Это связано с тем, что на недвижимое имущество распространяется родственное положение Раздела 1245, Раздел 1250. И пока мы собираемся перейти к правилам, касающимся Раздела 1250, у меня есть две вещи, о которых вы должны помнить, когда мы это делаем:

1 , Раздел 1250 работает почти ТОЧНО как Раздел 1245, и

2. Раздел 1250 РЕДКО применяется больше.

Хорошие новости для обоих.

Раздел 1250, как и Раздел 1245, требует переквалификации предыдущей амортизации в качестве обычного дохода, но с уловом — он требует только повторного учета предыдущей амортизации сверх того, что было бы линейной амортизацией.

Давайте на минутку рассмотрим этот выделенный курсивом текст… после налоговой реформы 1986 года недвижимое имущество амортизируется в соответствии с правилами MACRS, изложенными в Разделе 168. В соответствии с этими положениями недвижимое имущество обычно амортизируется по прямой линии в течение 27,5 или 39лет, в зависимости от того, является ли недвижимость жилой или нежилой, соответственно. Таким образом, поскольку большая часть недвижимого имущества амортизируется линейно, из этого следует, что при продаже актива ни одна из принятых амортизационных отчислений не превышает прямолинейную, и, таким образом, обычное восстановление дохода не происходит.

Для иллюстрации вернемся к нашему балансу:

| Налоговая база | ФМВ | Первоначальная стоимость | Раздел 1231 Актив? | Раздел 1245 Актив | Раздел 1250 Актив | |

| Корпус | 200 000 долларов | 350 000 долларов | 250 000 долларов США* | Да | № | Да |

| Земля | 100 000 долларов | 175 000 долларов США | 150 000 долларов | Да | № | Да |

*Здание было куплено в 2009 году

У нас есть два актива по Разделу 1250, оба из которых были проданы с прибылью. Мы можем быстро расправиться с землей; поскольку земля не амортизируется, прибыль не подлежит амортизации. Вместо этого вся прибыль идет на нетто-расчет Раздела 1231.

Мы можем быстро расправиться с землей; поскольку земля не амортизируется, прибыль не подлежит амортизации. Вместо этого вся прибыль идет на нетто-расчет Раздела 1231.

Здание, однако, требует большего внимания. Здание было приобретено в 2009 году, во время простоя на рынке недвижимости. По правилам MACRS, поскольку здание является нежилым недвижимым имуществом, оно должно было амортизироваться более чем на 39лет, используя линейный метод . Как видите, с момента покупки общая накопленная амортизация здания составляет 50 000 долларов США (250 000 долларов США за вычетом 200 000 долларов США с налоговой базы). В соответствии с разделом 1250, если эти 50 000 долларов амортизации превышают линейную амортизацию, которая была бы начислена на здание, излишки должны быть возвращены в качестве обычного дохода. В результате мы должны затем вычислить любой избыточный износ, приняв:

1. Фактическая амортизация имущества: 50 000 долларов США, МЕНЬШЕ

2. Амортизация имущества линейным методом: 50 000 долларов США, что равно:

НОЛЬ

Таким образом, поскольку здание амортизировалось линейным методом, амортизация сверх линейной амортизации отсутствует , и, таким образом, отсутствие обычного возврата доходов. Кроме того, поскольку вся недвижимость после 1986 г. должна амортизироваться с использованием линейного метода, с каждым годом обычное восстановление амортизации дохода в соответствии с Разделом 1250 становится все более и более редким. Конечно, на случай, если актив подлежит возврату обычного дохода в соответствии с Разделом 1250, не забывайте, что любой возврат ограничивается меньшим из исходной базы собственности или продажной цены.

Кроме того, поскольку вся недвижимость после 1986 г. должна амортизироваться с использованием линейного метода, с каждым годом обычное восстановление амортизации дохода в соответствии с Разделом 1250 становится все более и более редким. Конечно, на случай, если актив подлежит возврату обычного дохода в соответствии с Разделом 1250, не забывайте, что любой возврат ограничивается меньшим из исходной базы собственности или продажной цены.

Для иллюстрации предположим, что здание было продано за 225 000 долларов, что привело к прибыли в 25 000 долларов. Если мы предположим, что все 50 000 долларов амортизации были ускорены, а прямолинейная амортизация составила бы 20 000 долларов, потенциальный возврат обычного дохода составляет 30 000 долларов. Прибыль, однако, составила всего 25 000 долларов, поэтому обычный возврат дохода ограничен 25 000 долларов.

Вернемся к нашим фактам, когда недвижимость продается за 350 000 долларов США при базовой цене 200 000 долларов США и без дополнительной амортизации. Без обычного возврата дохода вся прибыль от продажи здания — 150 000 долларов — входит в наш нетто-расчет по Разделу 1231, да?

Без обычного возврата дохода вся прибыль от продажи здания — 150 000 долларов — входит в наш нетто-расчет по Разделу 1231, да?

Да….и нет. Или, может быть, лучше сказать «нет»… и «да».

Раздел 1(h)(1)(E), расположенный на тысячах страниц Кодекса, требует от налогоплательщика, владеющего имуществом согласно Разделу 1250, предпринять дополнительные действия даже после того, как налогоплательщик определит, что ни одна из предыдущих амортизационных отчислений не подлежит обычному возврат доходов, так как имущество амортизировалось линейным методом. Раздел 1 требует, чтобы налогоплательщик уплачивал специальный налог в размере 25% — вместо типичной льготной максимальной ставки на прирост капитала в размере 20% — на так называемую «невостребованную прибыль по Разделу 1250».

Невосстановленная прибыль по Разделу 1250 – это сумма амортизации имущества, ограниченная фактической прибылью от продажи, которая составляет , а не , возвращенную в качестве обычного дохода в соответствии с Разделом 1250. Чтобы проиллюстрировать это, амортизация нашего здания составляет 50 000 долларов США. , и после продажи здание принесет прибыль в размере 150 000 долларов. Меньшая из двух сумм составляет 50 000 долларов, и из этой суммы ни одна не была возвращена в качестве обычного дохода. В результате все 50 000 долларов амортизации «извлекаются» из 150 000 долларов прибыли и потенциально облагаются налогом по ставке 25%.

Чтобы проиллюстрировать это, амортизация нашего здания составляет 50 000 долларов США. , и после продажи здание принесет прибыль в размере 150 000 долларов. Меньшая из двух сумм составляет 50 000 долларов, и из этой суммы ни одна не была возвращена в качестве обычного дохода. В результате все 50 000 долларов амортизации «извлекаются» из 150 000 долларов прибыли и потенциально облагаются налогом по ставке 25%.

Я говорю «потенциально», потому что Раздел 1 ограничивает сумму непогашенной прибыли по Разделу 1250, облагаемую налогом по ставке 25%, до суммы «чистого прироста капитала», которая представляет собой сумму долгосрочного и краткосрочного прироста капитала, признанного налогоплательщика в течение года, включая чистую прибыль по разделу 1231. Это означает, что налогоплательщик с имуществом по Разделу 1250 должен сначала включить прибыль, относящуюся к имуществу, в анализ взаимозачета по Разделу 1231, чтобы определить общий чистый прирост капитала, а затем, если чистый прирост капитала превышает сумму амортизации по имуществу по Разделу 1250 рассматривается как невостребованное имущество по Разделу 1250, изымает эту часть и облагает ее ставкой 25%.

В приведенном выше балансовом отчете мы установили, что продажа здания приносит прибыль в размере 150 000 долларов США, из которых 50 000 долларов США составляют 90 003 потенциально 90 004 с учетом ставки налога 25% в соответствии с Разделом 1(h). Однако прежде чем мы сможем это сделать, мы должны определить общий прирост капитала от сделки; что в данном случае составляет 1 333 000 долларов США. Однако из этой суммы 3000 долларов относятся к запасам и облагаются налогом как обычный доход. Из оставшихся 1 330 000 долларов США мы ранее извлекли 55 000 долларов США, которые должны облагаться налогом как обычный доход в соответствии с разделом 1245 (5 000 долларов США за оборудование + 50 000 долларов США за приобретенный гудвил).

Таким образом, общий чистый прирост капитала составляет 1 275 000 долларов США, из которых 260 000 долларов США (315 000 долларов США первоначальной чистой прибыли по Разделу 1231 за вычетом 55 000 долларов США, облагаемых налогом как обычный доход в соответствии с Разделом 1245) представляют собой предварительную прибыль по Разделу 1231. Поскольку предварительный чистый прирост капитала превышает 90 003 потенциальных 90 004 невостребованных доходов по Разделу 1250 в размере 50 000 долларов США, все 50 000 долларов США должны облагаться налогом по ставке 25% в соответствии с Разделом 1(h). Таким образом, остается только 210 000 долларов чистой прибыли по Разделу 1231 для использования в расчетах по Разделу 1231.

Поскольку предварительный чистый прирост капитала превышает 90 003 потенциальных 90 004 невостребованных доходов по Разделу 1250 в размере 50 000 долларов США, все 50 000 долларов США должны облагаться налогом по ставке 25% в соответствии с Разделом 1(h). Таким образом, остается только 210 000 долларов чистой прибыли по Разделу 1231 для использования в расчетах по Разделу 1231.

Возврат убытков по предыдущему разделу 1231

Подводя итог, можно сказать, что у нас есть следующие группы доходов от продажи всех активов нашего баланса:

- Обычный доход, товарно-материальные запасы: 3000 долларов

- Обычный доход, возврат по Разделу 1245: 55 000 долларов США

- Невозвращенная прибыль по разделу 1250: 50 000 долларов США

- Чистая прибыль по разделу 1231: 210 000 долларов США

- Долгосрочный прирост капитала от продажи акций и собственного гудвила: 1 015 000 долларов США

- ВСЕГО: 1 333 000 долларов США.

Как указывалось выше, по общему правилу чистая прибыль в размере 210 000 долларов США согласно Разделу 1231 будет облагаться налогом как долгосрочный прирост капитала по льготным ставкам. Однако есть одно последнее препятствие, которое налогоплательщик должен преодолеть в первую очередь. Прежде чем прибыль по Разделу 1231 может быть обложена налогом как долгосрочный прирост капитала, налогоплательщик должен оглянуться на пять налоговых лет , и в той степени, в которой налогоплательщик понес обычные убытки за чистый убыток по Разделу 1231 в течение этого периода времени, налогоплательщик должен восстановить эти убытки в текущем году путем переклассификации чистой прибыли в соответствии с разделом 1231 текущего года от прироста капитала в обычный доход в пределах этих предыдущих убытков.

Чтобы проиллюстрировать, если в нашей модели фактов в 2013 году налогоплательщик имел чистый убыток по Разделу 1231 в размере 100 000 долларов США, который был принят как обычный убыток в соответствии с общими правилами взаимозачета по Разделу 1231, то после первоначального признания прибыли в размере 210 000 долларов США по Разделу 1231 в В 2015 году 100 000 долларов этой прибыли должны быть реклассифицированы как обычный доход, и только 110 000 долларов чистой прибыли по разделу 1231 подлежат налогообложению по ставкам прироста капитала.

После переквалификации оставшиеся 110 000 долларов чистой прибыли по Разделу 1231 облагаются налогом как прирост капитала и добавляются к прочему приросту капитала от продажи акций и самостоятельно созданного гудвила, чтобы получить общий прирост капитала в размере 1 125 000 долларов.

Резюме

Хотя разделы 1231, 1245 и 1250 часто вызывают путаницу, они начинают обретать смысл, когда вы понимаете роль, которую каждое положение играет в определении характера прибыли от продажи активов. Раздел 1231 представляет собой положение о категоризации: после определения все прибыли и убытки от «активов по разделу 1231» объединяются вместе с идеальными результатами: чистая прибыль является капитальной, а чистый убыток — обычным. Разделы 1245 и 1250 являются положениями о «переквалификации»: активы, которые соответствуют определению любого из этих двух положений, потенциально могут иметь всю или часть прибыли от их продажи, переквалифицированную либо как обычный доход, либо как прибыль, которая облагается налогом по ставке 25%. Разделение между двумя положениями не представляет особой сложности: активы по Разделу 1245 амортизируются личное имущество или амортизируемое Раздел 197 нематериальные активы; Активы по разделу 1250 представляют собой недвижимое имущество , амортизируемое или нет.

Разделение между двумя положениями не представляет особой сложности: активы по Разделу 1245 амортизируются личное имущество или амортизируемое Раздел 197 нематериальные активы; Активы по разделу 1250 представляют собой недвижимое имущество , амортизируемое или нет.

Я надеюсь, что это обсуждение развеяло все ваши сомнения. Продолжайте присылать мне свои рекомендации Tax Geek во вторник, и хотя я не могу обещать, что постараюсь получить их все, я постараюсь.

Спасибо AJ Shaffer за рекомендацию этой темы. У вас есть идея для налогового гика во вторник? отправьте его по адресу [email protected] или в твиттере @nittigrittytax

J_3RBS_LINE_1320 Строка SAP для детализации 1320 (Баланс + отчет о прибылях и убытках) Структурные данные

J_3RBS_LINE_1320 является структурой SAP, поэтому не хранит данные, как это делает таблица базы данных, но может использоваться для обработки «Строка для детализации 1320 (Баланс + отчет о прибылях и убытках) » Информация в программах SAP ABAP.