Разберём важные финансовые показатели для всех руководителя бизнеса

Как собственнику бизнеса понять, что всё идёт хорошо, компания стабильна, потрясения ей не грозят? Или, напротив, как вовремя заметить проблемы? В этом помогут показатели, которые характеризуют финансовое состояние компании. Все они делятся на три большие группы.

- Показатели ликвидности.

- Показатели финансовой устойчивости.

- Показатели рентабельности.

Показатели ликвидности

Показатели ликвидности характеризуют краткосрочную платёжеспособность компании и возможность погашения обязательств за счёт реализации активов. Наличие такой возможности — важное условие финансовой стабильности бизнеса.

Рассмотрим три основных коэффициента, характеризующих ликвидность.

Коэффициент текущей ликвидности

Показатель важен как для владельца, так и для инвесторов, которые оценивают риски вложения средств в компанию.

Формула расчёта:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Если в бизнесе нет проблем с краткосрочной платёжеспособностью, показатель будет больше 2.

Коэффициент абсолютной ликвидности

Этот показатель интересен поставщикам, так как показывает, есть ли у компании возможность расплатиться с контрагентами, поставляющими товары или услуги.

Формула расчёта:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

При стабильном финансовом положении показатель должен быть больше 0,2.

Коэффициент быстрой ликвидности

На этот показатель обращают внимание кредиторы, так как он характеризует платёжеспособность компании, претендующей на кредитные средства.

Формула расчёта:

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы) / Краткосрочные обязательства

Оптимальное значение показателя — больше 1.

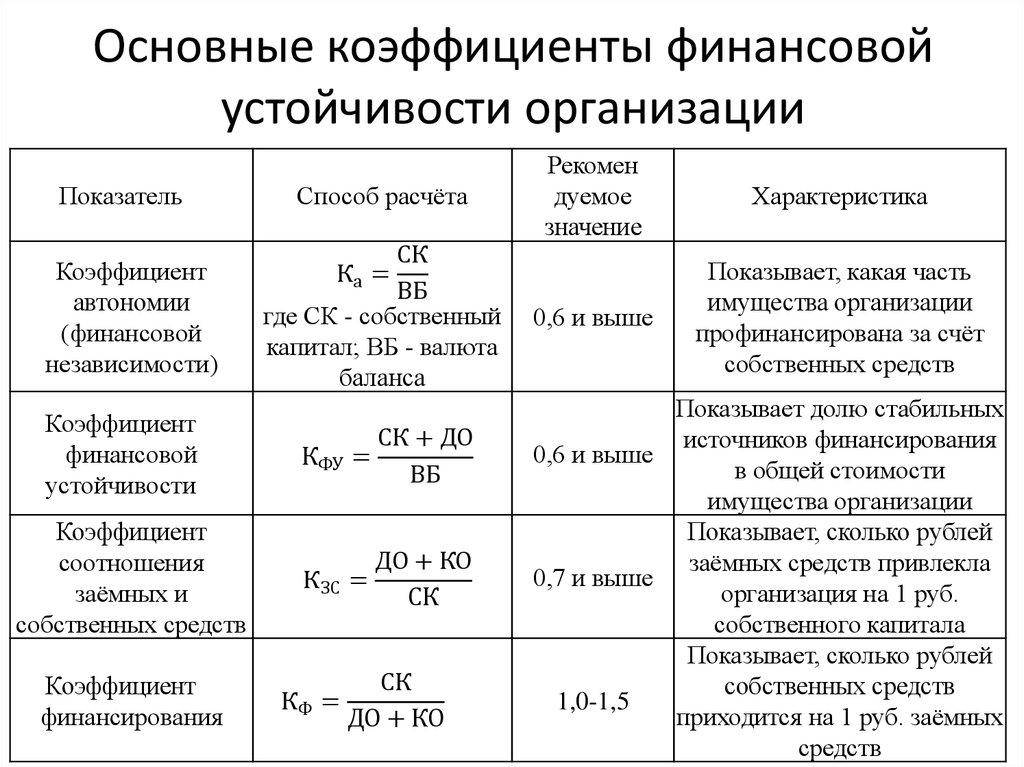

Показатели финансовой устойчивости

Если первая группа (коэффициенты ликвидности) характеризует краткосрочную платёжеспособность бизнеса, то показатели финансовой устойчивости дают представление о долгосрочной платёжеспособности. Вот на что важно обратить внимание:

Коэффициент автономии/финансовой независимости

Показатель для внутреннего использования, с помощью которого финансовые аналитики или арбитражные управляющие компании оценивают финансовое благополучие бизнеса.

Формула расчёта:

Коэффициент автономии = Собственный капитал / Активы

Отлично, когда этот показатель превышает 0,5.

Коэффициент капитализации

Показатель используют инвесторы при оценке перспективности инвестиций. Это вариант, когда слишком высокие показатели не в плюс, так как при превышении определённого предела капитализация снижает прибыльность компании. А вместе с ней — и потенциальный доход инвестора. Коэффициент важен и для кредиторов — для них предпочтительнее минимальный прирост капитализации.

Формула расчёта:

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Оптимальное значение показатели — меньше 0,7.

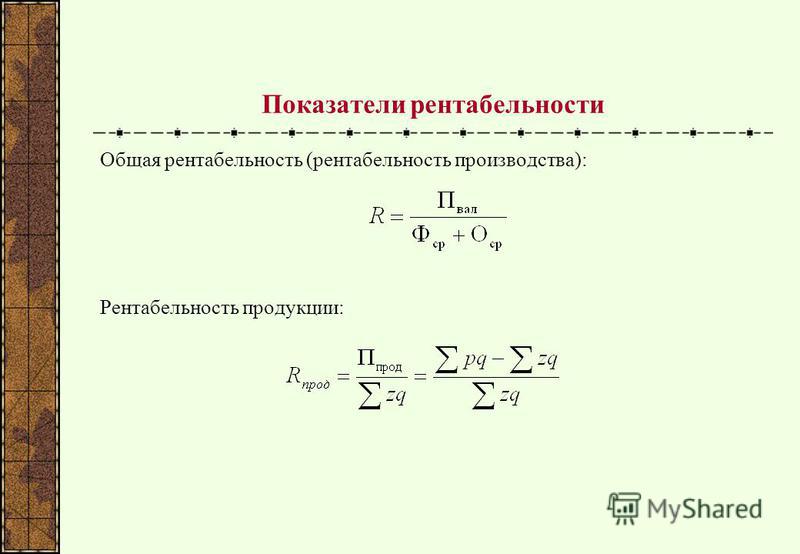

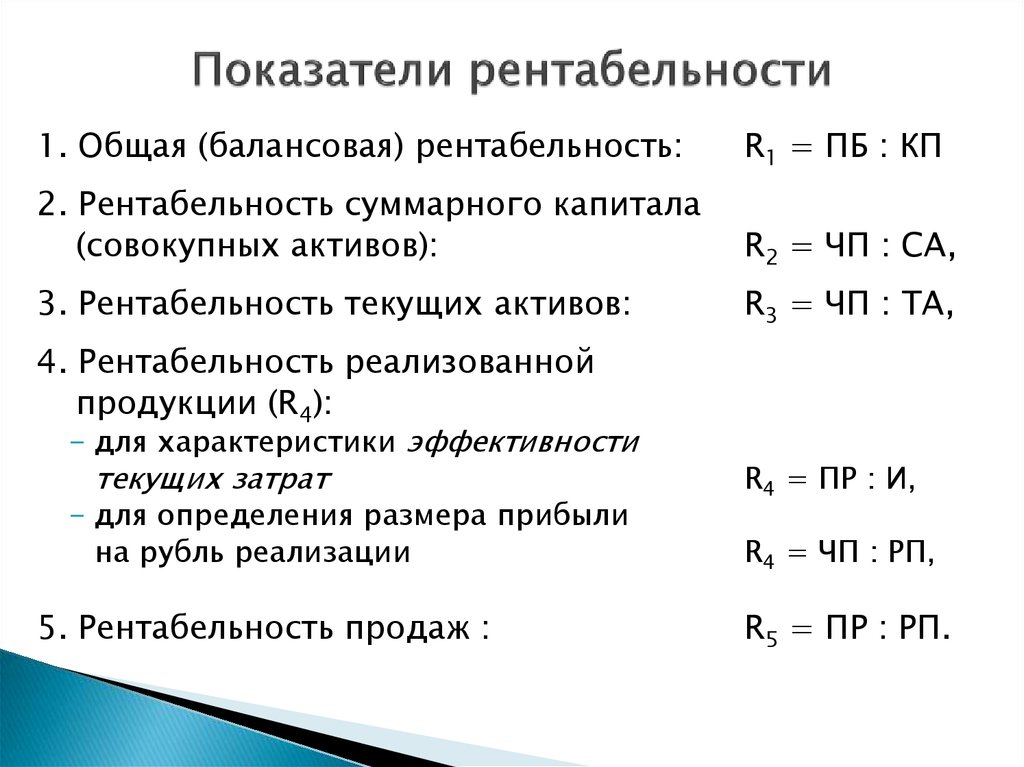

Эта группа показателей характеризует эффективность управления финансами в компании и доходность бизнеса. Есть три основных коэффициента для оценки такой эффективности, каждый из которых при нормальном положении дел может иметь любое значение больше 0.

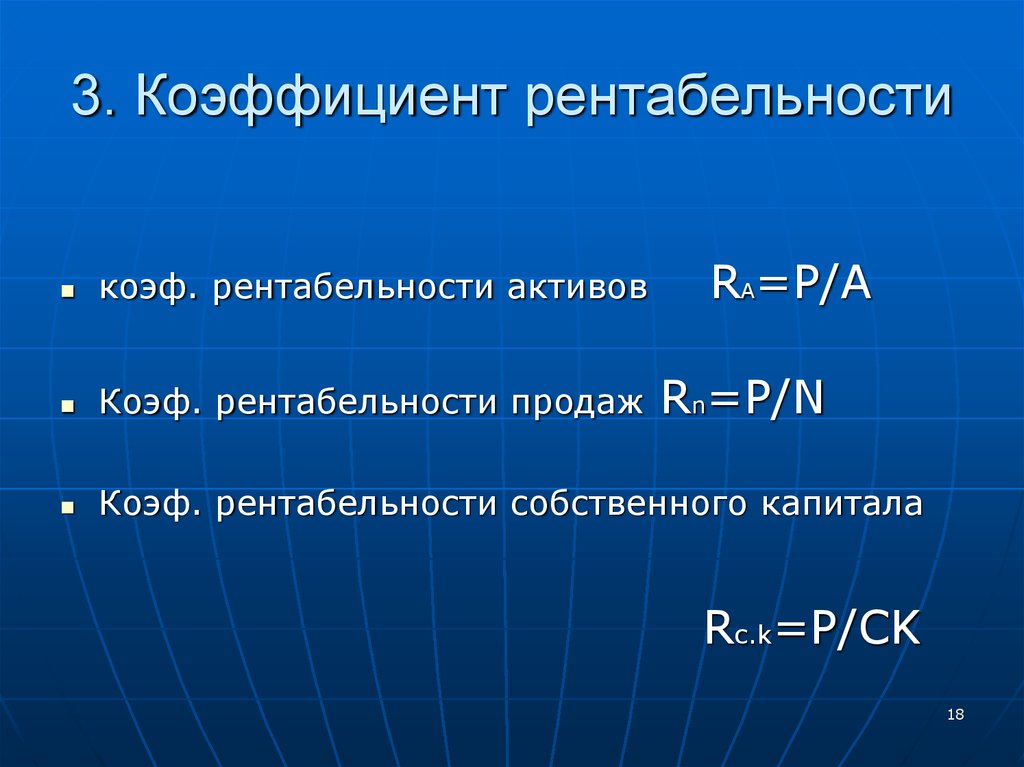

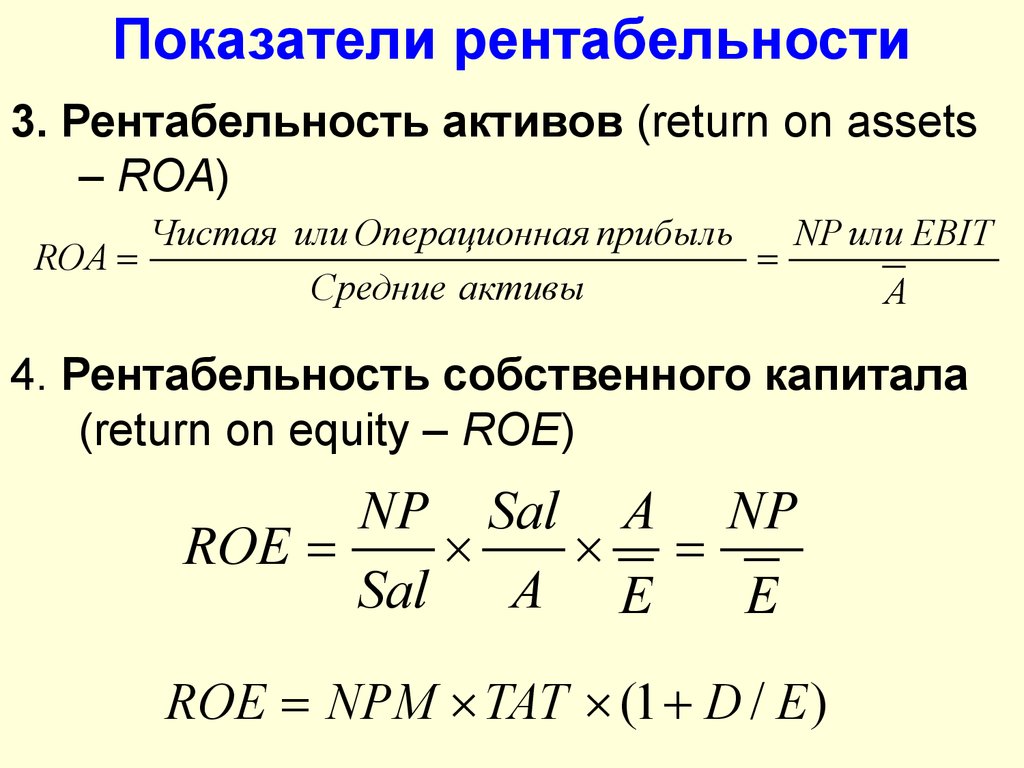

Рентабельность активов (ROA)

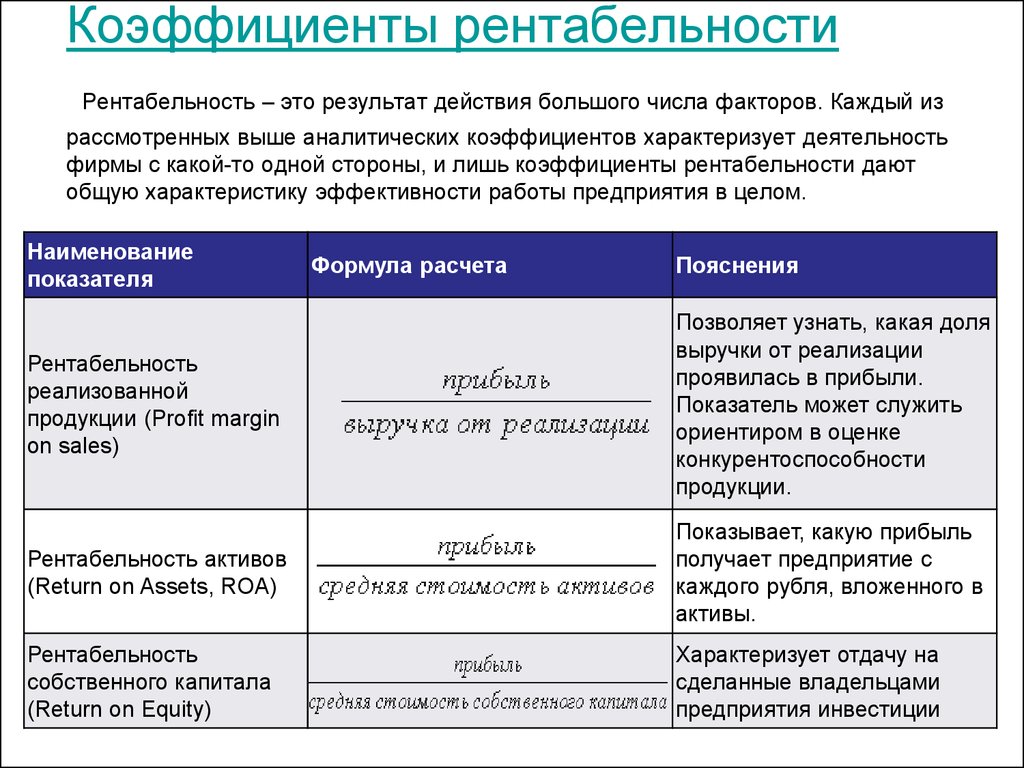

Показывает финансовую отдачу от использования активов. Финансовые аналитики и владельцы бизнеса могут с помощью этого показателя оценить эффективность компании с точки зрения её доходности.

Формула расчёта:

ROA = Чистая прибыль / Активы

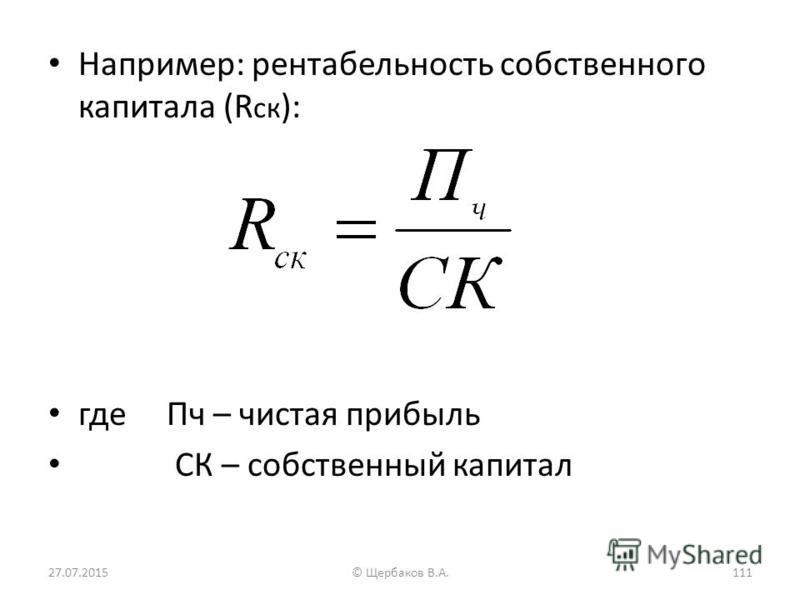

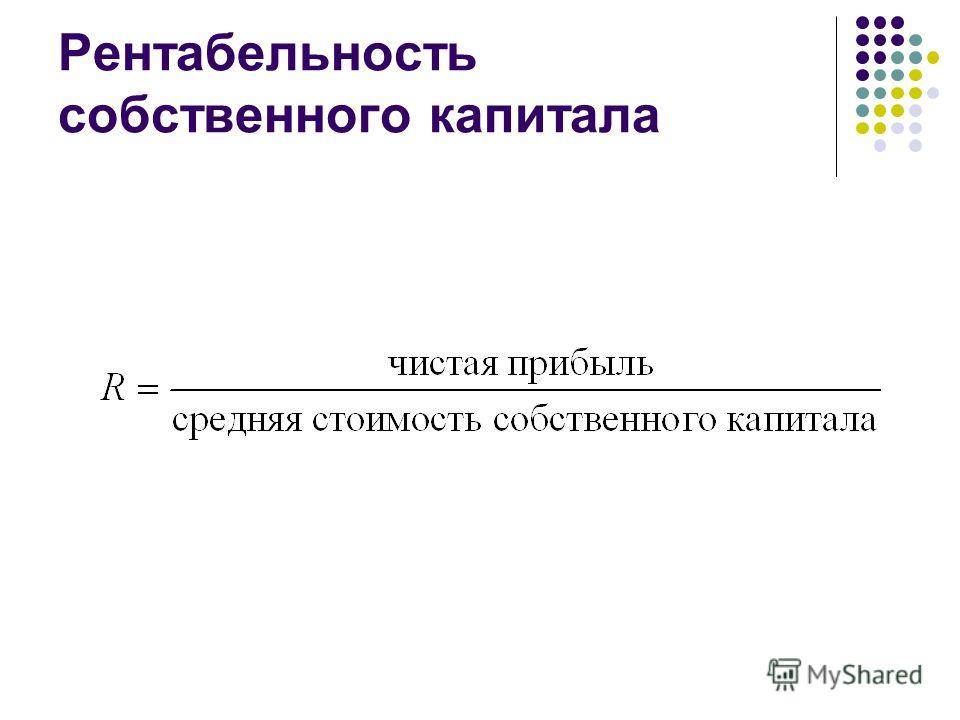

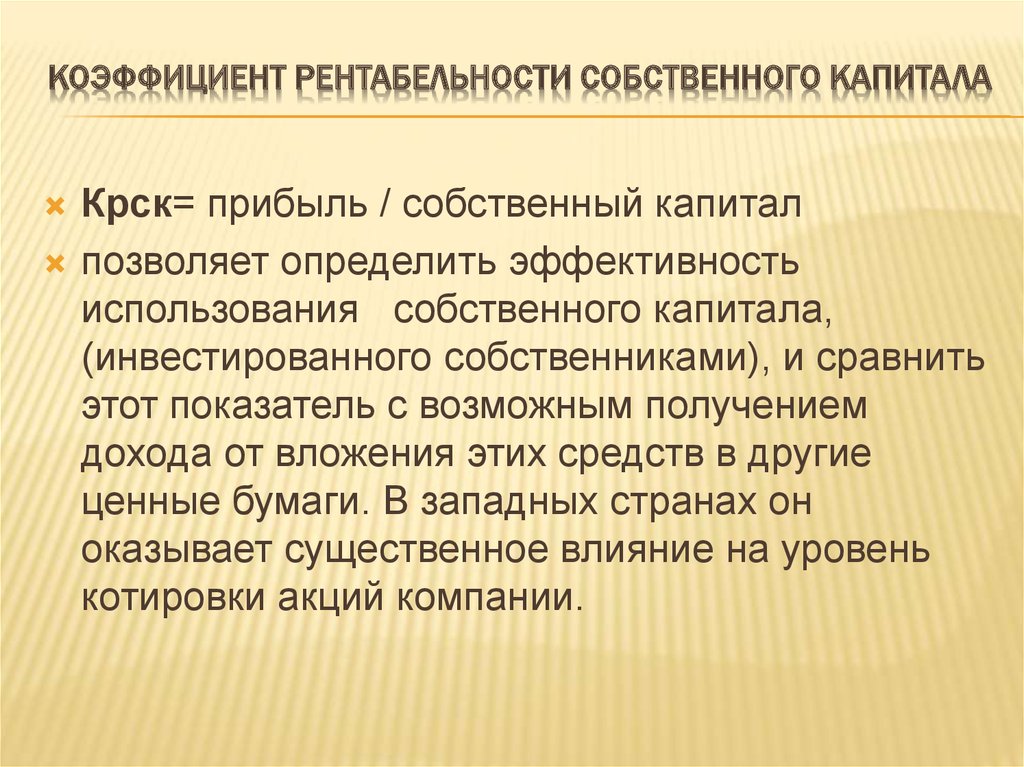

Рентабельность собственного капитала (ROE)

Коэффициент показывает эффективность использования собственных и инвестированных в компанию средств. Показатель важен как для собственника, так и для бизнес-партнёров и инвесторов.

Формула расчёта:

ROE = Чистая прибыль / Собственный капитал

Рентабельность продаж (ROS)

Показатель важен и для владельца бизнеса, и для руководителя отдела продаж, и для инвесторов, рассчитывающих на прибыль. Он демонстрирует эффективность реализации основного продукта компании.

Он демонстрирует эффективность реализации основного продукта компании.

Формула расчёта:

ROS = Чистая прибыль за период / Выручка за период

Все эти 8 важных показателей способны охарактеризовать успешность финансово-хозяйственной деятельности компании в целом, объективно оценить текущее финансовое состояние компании. Владелец бизнеса на основании полученной информации может принимать грамотные управленческие решения для повышения эффективности управления и собственными активами, и привлечёнными средствами инвесторов.

Почему коэффициент использования ресурсов так важен для оценки рентабельности

Коэффициент использования ресурсов очень точно характеризует эффективность проекта или компании. Зная, какую часть от потенциальной емкости ресурсов вы используете, вы сможете оценить рентабельность своего бизнеса.

Если вы отслеживаете объем выпущенной продукции или продуктивность сотрудников, мониторинг использования ресурсов для вас очень важен, поскольку именно с этим показателем связана возможность улучшить производительность и повысить уровень прибыли.

Что подразумевается под использованием ресурсов?

Емкость ресурсов — это максимальное количество того, что может быть произведено, помещено в хранилище или кому-либо предоставлено. В бизнесе это понятие может быть связано с любыми активами, задействованными в производстве продукции или оказании услуг.

Этот показатель может характеризовать производственные мощности и оборудование (например, какой объем продукции может выпустить завод за день, неделю или месяц?). Или с помощью такого показателя можно оценить производительность сотрудников (например, сколько рабочих часов могут уделить участники вашей команды выполнению оплачиваемых проектов?).

Коэффициент использования ресурсов — это процент от емкости, который используется за указанный период. Отслеживая этот показатель, руководители получают ответ на вопрос, насколько эффективна деятельность компании. Например, если компания постоянно использует около 50% емкости, значит, половина ее ресурсов простаивает.

Как вычислить коэффициент использования ресурсов

Коэффициент использования ресурсов вычисляется по следующей формуле:

(Фактически используемый объем ресурсов / Общая емкость) x 100

Или

(Фактическая производительность / Потенциальная производительность ) x 100

Допустим, что потенциальная производительность вашей команды — это 30 оплачиваемых часов в день. В результате учета фактически отработанных оплачиваемых часов вы выяснили, что вчера клиенту был выставлен счет за 24 отработанных часа. Следовательно, коэффициент использования ресурсов вашей команды за вчерашний день равен 80% (24/30 x 100).

В результате учета фактически отработанных оплачиваемых часов вы выяснили, что вчера клиенту был выставлен счет за 24 отработанных часа. Следовательно, коэффициент использования ресурсов вашей команды за вчерашний день равен 80% (24/30 x 100).

Аналогичным образом можно вычислить коэффициент использования ресурсов для каждого участника команды, чтобы выявить сотрудников с максимальной и минимальной производительностью.

В целом желательно отслеживать использование ресурсов на протяжении длительного периода времени, чтобы убедиться, что период мониторинга не пришелся на неудачный день или неделю. Один из способов решить эту проблему — брать суммарный показатель за весь период времени. Например, если вам нужно вычислить потенциальную производительность за месяц, можно умножить потенциальное количество оплачиваемых часов в день на количество рабочих дней в месяце.

Чтобы определить среднее значение коэффициента для всех сотрудников, вам нужно вычислить общее количество потенциальных и фактически отработанных оплачиваемых часов для каждого сотрудника за указанный период времени (например, 6 сотрудников х 5 часов в день х 20 дней в месяц). Или вы можете определить все индивидуальные коэффициенты использования и применить следующую формулу:

Или вы можете определить все индивидуальные коэффициенты использования и применить следующую формулу:

Сумма коэффициентов использования по каждому сотруднику / Общее количество сотрудников

Например, если у вас два сотрудника, и у одного коэффициент использования составляет 80%, а у другого — 90%:

(80% + 90%)/2 = 85%

Какой коэффициент использования ресурсов следует считать идеальным?

Коэффициент использования ресурсов, равный 100%, соответствует полной емкости. Но обычно это недостижимо. Результаты некоторых исследований свидетельствуют о том, что использовать человеческие ресурсы на 100% вредно, потому что это ведет к эмоциональному выгоранию и снижению качества работы.

Так какой коэффициент использования ресурсов можно считать идеальным?

Один из способов ответить на этот вопрос — это изучать тенденции и сравнительные показатели по вашей отрасли, и выбрать в качестве цели средний показатель. Еще один способ заключается в том, чтобы изучить показатели производительности в вашей компании за прошлые периоды. Допустим, что самый высокий коэффициент использования ресурсов в месяц за последний год составлял 85% — именно эту цифру вы можете взять в качестве идеального коэффициента. Последний способ — это вычисление идеального коэффициента на основе бизнес-затрат, цены на продукцию или услуги и целевых показателей прибыли.

Допустим, что самый высокий коэффициент использования ресурсов в месяц за последний год составлял 85% — именно эту цифру вы можете взять в качестве идеального коэффициента. Последний способ — это вычисление идеального коэффициента на основе бизнес-затрат, цены на продукцию или услуги и целевых показателей прибыли.

Формула такова:

(Затраты + Прибыль) / Потенциальная производительность x Ставка оплаты труда) x 100

Иногда используется следующее выражение:

((Затраты на ресурсы + накладные расходы + прибыль) / Потенциальная производительность x Ставка оплаты труда) x 100

Допустим, ваш сотрудник получает 60 тысяч долларов в год, и вы оцениваете накладные расходы как 2,5% от затрат на оплату труда. Предположим, что ваша целевая прибыль составляет 20%, а ставка оплаты труда равна 65 долларов в час.

Если потенциальная производительность равна пяти оплачиваемым часам в день, а число рабочих дней в году — 260, что соответствует 1300 часам, получаем следующее выражение:

((60 000 + (60 000 x 2,5%) + (0,20 x 61 500)) / 1300 часов x 65 долл. /час) x 100

/час) x 100

(73 800 / 84 500) x 100

87,3%

В этом сценарии идеальное использование ресурсов должно составлять 87,3%.

Как улучшить использование ресурсов в компании

Если идеальный коэффициент использования ресурсов кажется вам труднодостижимой целью, вы можете изменить одну или две переменных в формуле, чтобы получить более реалистичный коэффициент.

Вот несколько возможностей, позволяющих снизить целевой коэффициент использования ресурсов:

- Сократить затраты на оплату труда (возможно, заменив сотрудника более низкооплачиваемым специалистом)

- Снизить накладные расходы

- Уменьшить целевые показатели прибыли

- Повысить потенциальную производительность сотрудника (ограничив объем неоплачиваемой работы или используя неоплачиваемые переработки)

- Повысить ставку оплаты труда сотрудника, которую включаете в выставляемый клиентам счет

У большинства этих вариантов есть побочные эффекты. Например, если вы привлечете низкооплачиваемого специалиста, это может привести к снижению качества работы. Но если вы повысите ставку оплаты труда, то можете потерять клиентов. Поэтому, прежде чем занижать целевые показатели, лучше уделить внимание улучшению использования ресурсов.

Например, если вы привлечете низкооплачиваемого специалиста, это может привести к снижению качества работы. Но если вы повысите ставку оплаты труда, то можете потерять клиентов. Поэтому, прежде чем занижать целевые показатели, лучше уделить внимание улучшению использования ресурсов.

Вот несколько способов улучшить коэффициент использования ресурсов в вашей компании:

- Выявить слабое звено. Проанализировав использование ресурсов по отдельности, вы сможете определить, кто из сотрудников работает с низкой эффективностью и выявить проблемные места в ваших рабочих процессах. Например, если один из сотрудников работает с коэффициентом 60%, вы можете уделить внимание его обучению или другим возможностям для повышения его эффективности.

- Сократить объемы неоплачиваемой работы. Если ваши сотрудники отрабатывают пять оплачиваемых часов в день при восьмичасовом рабочем дне, то на что они тратят три оставшихся часа? Возможно, вы сможете устранить факторы, отвлекающие их от оплачиваемой работы, и повысить общую потенциальную производительность.

- Брать больше клиентов / оплачиваемой работы. Может, коэффициент использования так низок, потому что у вашей команды не так уж много оплачиваемой работы. В этом случае привлечение новых клиентов и работа над новыми проектами поможет вам повысить коэффициент использования ресурсов.

Мониторинг использования ресурсов

Коэффициент использования ресурсов — это важный показатель для оценки рентабельности вашей команды и всей компании. Наше решение для планирования загруженности команды Wrike Resource даст вам прозрачность и гибкость, необходимые для равномерного распределения рабочей загрузки в команде и оптимизации использования ресурсов. Хотите больше узнать о том, какие преимущества получит ваша компания в результате использования Wrike Resource? Свяжитесь с нами.

Как рассчитать и сравнить

Что такое маржа прибыли?

Маржа прибыли — это один из широко используемых коэффициентов рентабельности для оценки степени, в которой компания или бизнес-деятельность зарабатывают деньги. Он показывает, какой процент продаж превратился в прибыль. Проще говоря, процентная цифра показывает, сколько центов прибыли бизнес получил на каждый доллар продажи. Например, если компания сообщает, что в последнем квартале она достигла 35-процентной нормы прибыли, это означает, что она получила чистую прибыль в размере 0,35 доллара на каждый доллар выручки от продаж.

Он показывает, какой процент продаж превратился в прибыль. Проще говоря, процентная цифра показывает, сколько центов прибыли бизнес получил на каждый доллар продажи. Например, если компания сообщает, что в последнем квартале она достигла 35-процентной нормы прибыли, это означает, что она получила чистую прибыль в размере 0,35 доллара на каждый доллар выручки от продаж.

Существует несколько видов маржинальной прибыли. Однако в повседневном использовании это обычно относится к чистой прибыли, чистой прибыли компании после того, как все другие расходы, включая налоги и разовые расходы, были вычтены из доходов.

Ключевые выводы

- Маржа прибыли измеряет степень, в которой компания или бизнес-деятельность зарабатывает деньги, в основном путем деления дохода на выручку.

- Маржа прибыли, выраженная в процентах, показывает, сколько центов прибыли было получено на каждый доллар продажи.

- Хотя существует несколько типов маржи прибыли, наиболее важным и широко используемым является маржа чистой прибыли, итоговая прибыль компании после того, как все другие расходы, включая налоги и разовые расходы, были исключены из выручки.

- Нормы прибыли используются кредиторами, инвесторами и самими предприятиями как индикаторы финансового состояния компании, навыков руководства и потенциала роста.

- Поскольку типичная норма прибыли варьируется в зависимости от отрасли, следует соблюдать осторожность при сравнении цифр для разных предприятий.

Понимание маржи прибыли

Понимание маржи прибыли

Компании и частные лица по всему миру осуществляют коммерческую экономическую деятельность с целью получения прибыли. Однако абсолютные цифры, такие как валовой объем продаж на сумму X миллионов долларов, деловые расходы на Y тысяч долларов или прибыль на сумму Z, не дают четкой и реалистичной картины прибыльности и эффективности бизнеса. Для расчета прибыли (или убытков) бизнеса используется несколько различных количественных показателей, что упрощает оценку эффективности бизнеса за разные периоды времени или сравнение его с конкурентами. Эти показатели называются нормами прибыли.

В то время как частные предприятия, такие как местные магазины, могут рассчитывать размер прибыли с желаемой периодичностью (например, еженедельно или раз в две недели), крупные предприятия, включая зарегистрированные на бирже компании, обязаны сообщать об этом в соответствии со стандартными периодами отчетности (например, ежеквартально или ежегодно). Компании, которые могут работать на ссудные деньги, могут быть обязаны вычислять и сообщать об этом кредитору (например, банку) ежемесячно в рамках стандартных процедур.

Существует четыре уровня прибыли или нормы прибыли:

- Валовая прибыль

- Операционная прибыль

- Прибыль до налогообложения

- Чистая прибыль

Они отражаются в отчете о прибылях и убытках компании в следующей последовательности: компания получает выручку от продаж, затем оплачивает прямые затраты на продукт или услугу. Остается валовая прибыль. Затем он оплачивает косвенные расходы, такие как штаб-квартира компании, реклама и исследования и разработки.

Существуют и другие ключевые коэффициенты прибыльности, которые аналитики и инвесторы обычно используют для определения финансового здоровья и благополучия компании. Рентабельность активов (ROA) анализирует, насколько хорошо компания использует свои активы для получения прибыли после учета расходов. Рентабельность капитала компании (ROE) определяет доходность компании на основе ее инвестиций в акционерный капитал.

Виды маржи прибыли

Давайте более внимательно рассмотрим различные разновидности норм прибыли.

Маржа валовой прибыли

Маржа валовой прибыли: начните с продаж и вычтите затраты, непосредственно связанные с созданием или предоставлением продукта или услуги, такие как сырье, рабочая сила и т. д. — обычно объединенные в «себестоимость проданных товаров», «себестоимость проданных продуктов» или « «себестоимость продаж» в отчете о прибылях и убытках, и вы получите валовую прибыль. Валовая прибыль, рассчитанная для каждого продукта, наиболее полезна для компании, анализирующей свой набор продуктов (хотя эти данные не раскрываются общественности), но в совокупности валовая маржа действительно показывает самую низкую картину прибыльности компании.В виде формулы:

д. — обычно объединенные в «себестоимость проданных товаров», «себестоимость проданных продуктов» или « «себестоимость продаж» в отчете о прибылях и убытках, и вы получите валовую прибыль. Валовая прибыль, рассчитанная для каждого продукта, наиболее полезна для компании, анализирующей свой набор продуктов (хотя эти данные не раскрываются общественности), но в совокупности валовая маржа действительно показывает самую низкую картину прибыльности компании.В виде формулы:

Валовая прибыль «=» Чистая продажа − COGS Чистая продажа где: \begin{align} &\textit{Валовая прибыль}=\frac{\textit{Чистые продажи}-\textit{Себестоимость}}{\textit{Чистые продажи}}\\ &\textbf{где:}\\ & \textit{COGS}=\text{себестоимость проданных товаров} \end{выравнивание} Маржа валовой прибыли = Чистые продажи Чистые продажи – Себестоимостьгде:

Маржа операционной прибыли

Маржа операционной прибыли или просто операционная маржа: вычитая коммерческие, общие и административные или операционные расходы из числа валовой прибыли компании, мы получаем маржу операционной прибыли, также известную как прибыль до вычета процентов и налогов или EBIT.

В результате получается показатель дохода, который доступен для оплаты долга и акционеров бизнеса, а также налогового департамента, его прибыли от основных текущих операций компании. он часто используется банкирами и аналитиками для оценки всей компании с точки зрения потенциальных выкупов. Как формула:

Операционная Выгода Допуск «=» Операционная Доход Доход × 100 \textbf{Маржа операционной прибыли}=\frac{\textbf{Операционный доход}}{\textbf{Выручка}}\ \mathbf{\times\ 100} Операционная прибыль Маржа = ДоходОперационный доход × 100

Маржа прибыли до налогообложения

Маржа прибыли до налогообложения: возьмите операционную прибыль и вычтите процентные расходы при добавлении любого процентного дохода, скорректируйте на единовременные статьи, такие как прибыль или убытки от прекращенной деятельности, и вы получите прибыль до налогообложения или прибыль до налогообложения (EBT). Разделите эту цифру на выручку, и вы получите норму прибыли до налогообложения.

Все основные показатели прибыли сравнивают некоторый уровень остаточной (остаточной) прибыли с продажами. Например, валовая прибыль в размере 42% означает, что на каждые 100 долларов дохода компания платит 58 долларов в виде затрат, непосредственно связанных с производством продукта или услуги, оставляя 42 доллара в виде валовой прибыли.

Маржа чистой прибыли

Давайте теперь рассмотрим маржу чистой прибыли, наиболее важную из всех мер, и что обычно имеют в виду люди, когда спрашивают: «Какова маржа прибыли компании?»

Маржа чистой прибыли рассчитывается путем деления чистой прибыли на чистые продажи или путем деления чистой прибыли на выручку, полученную за определенный период времени. В контексте расчета нормы прибыли чистая прибыль и чистая прибыль используются взаимозаменяемо. Точно так же продажи и выручка взаимозаменяемы. Чистая прибыль определяется путем вычитания всех сопутствующих расходов, включая затраты на сырье, рабочую силу, эксплуатацию, аренду, процентные платежи и налоги, из общего полученного дохода.

Математически Маржа прибыли = чистая прибыль (или доход) / чистый объем продаж (или доход)

= (Чистый объем продаж — Расходы) / Чистый объем продаж

= 1- (Расходы / Чистая выручка)

НПМ «=» ( р − COGS − ОЕ − О − я − Т р ) × 1 0 0 или НПМ «=» ( Чистая прибыль р ) × 1 0 0 где: Н п М «=» Рентабельность по чистой прибыли р «=» доход С О г С «=» стоимость проданных товаров О Е «=» операционные расходы О «=» прочие расходы я «=» интерес \begin{выровнено} &\begin{собрано} \textit{NPM}=\left(\frac{\textit{R}-\textit{COGS}-\textit{OE}-\textit{O}-\textit{ I }-\textit{T}}{\textit{R}}\right)\\times100\\ \textbf{or}\\ \textit{NPM}=\ \left(\frac{\textit{Чистый доход} }{\textit{R}}\right)\times100 \end{собранные}\\ &\textbf{где:}\\ &NPM=\text{маржа чистой прибыли}\\ &R=\text{выручка}\\ &COGS =\text{себестоимость проданных товаров}\\ &OE=\text{операционные расходы}\\ &O=\text{прочие расходы}\\ &I=\text{проценты}\\ &T=\text{налоги} \end{ выровнено} NPM = (RR – COGS – OE – O – I – T) ×100илиNPM = (RЧистый доход)×100где: NPM=чистая прибыль R=выручкаCOGS=себестоимость проданных товаровOE=операционные расходыO=прочие расходыI=проценты

Выплаченные дивиденды не считаются расходами и не учитываются в формуле.

Возьмем простой пример: если бизнес осуществил чистую выручку в размере 100 000 долларов в предыдущем квартале и потратил в общей сложности 80 000 долларов на различные расходы, то

Маржа прибыли = 1 – (80 000 долл. США / 100 000 долл. США)

= 1- 0,8

= 0,2 или 20%

Это указывает на то, что за квартал бизнесу удалось получить прибыль в размере 20 центов на каждый доллар продаж. Давайте рассмотрим этот пример как базовый для будущих сравнений.

Анализ формулы маржи прибыли

Более пристальный взгляд на формулу показывает, что размер прибыли определяется двумя числами — продажами и расходами. Чтобы максимизировать маржу прибыли, которая рассчитывается как {1 — (Расходы/Чистая выручка)}, нужно попытаться минимизировать результат, полученный от деления (Расходы/Чистая выручка). Этого можно достичь, когда расходы низки, а чистый объем продаж высок.

Давайте разберемся, расширив приведенный выше пример базового случая.

Если тот же бизнес генерирует такой же объем продаж на сумму 100 000 долларов США, потратив всего 50 000 долларов США, его маржа прибыли составит {1 — 50 000 долларов США/100 000 долларов США)} = 50%. Если затраты на создание тех же продаж еще больше снизятся до 25 000 долларов США, норма прибыли подскочит до {1 — 25 000 долларов США/100 000 долларов США)} = 75%. Таким образом, снижение затрат помогает увеличить размер прибыли.

С другой стороны, если расходы остаются фиксированными на уровне 80 000 долларов, а продажи увеличиваются до 160 000 долларов, маржа прибыли возрастает до {1 — 80 000 долларов/160 000 долларов)} = 50%. Дальнейшее увеличение дохода до 200 000 долларов США при той же сумме расходов приводит к марже прибыли {1 — 80 000 долларов США/200 000 долларов США)} = 60%. Таким образом, увеличение продаж также увеличивает размер прибыли.

Основываясь на приведенных выше сценариях, можно сделать вывод, что размер прибыли можно повысить за счет увеличения продаж и снижения затрат. Теоретически, более высокие продажи могут быть достигнуты либо за счет повышения цен, либо за счет увеличения объема проданных единиц, либо за счет того и другого.

Теоретически, более высокие продажи могут быть достигнуты либо за счет повышения цен, либо за счет увеличения объема проданных единиц, либо за счет того и другого.

На практике повышение цены возможно только в той степени, в которой не теряется конкурентное преимущество на рынке, в то время как объемы продаж по-прежнему зависят от динамики рынка, такой как общий спрос, доля рынка, занимаемая бизнесом, а также существующее положение конкурентов и будущие действия. . Точно так же возможности контроля затрат также ограничены. Можно сократить/устранить нерентабельную продуктовую линейку, чтобы сократить расходы, но бизнес также потеряет в соответствующих продажах.

Во всех сценариях для бизнес-операторов становится прекрасным балансом корректировка цен, объема и контроля затрат. По сути, маржа прибыли выступает в качестве индикатора способности владельцев бизнеса или руководства внедрять стратегии ценообразования, которые приводят к увеличению продаж, и эффективно контролировать различные затраты, чтобы свести их к минимуму.

Использование маржи прибыли

От публичной компании с капиталом в миллиард долларов до обычного киоска с хот-догами на тротуаре Joe’s — показатель рентабельности широко используется и приводится всеми видами бизнеса по всему миру. Он также используется для обозначения потенциала прибыльности более крупных секторов и национальных или региональных рынков в целом. Часто можно увидеть такие заголовки, как «ABC Research предупреждает о снижении рентабельности американского автомобильного сектора» или «Европейские корпоративные нормы прибыли стремительно растут».

По сути, маржа прибыли стала общепринятой стандартной мерой способности бизнеса приносить прибыль и является индикатором высшего уровня его потенциала. Это одна из первых ключевых цифр, которые цитируются в ежеквартальных отчетах о результатах деятельности компаний.

Владельцы бизнеса, руководство компании и внешние консультанты используют его внутри компании для решения операционных вопросов и изучения сезонных моделей и корпоративной эффективности в разные периоды времени. Нулевая или отрицательная маржа прибыли означает, что бизнес либо пытается управлять своими расходами, либо не может добиться хороших продаж. Дальнейшее углубление помогает определить области утечек, такие как большое количество непроданных запасов, избыток, но недоиспользуемых сотрудников и ресурсов или высокую арендную плату, а затем разработать соответствующие планы действий.

Нулевая или отрицательная маржа прибыли означает, что бизнес либо пытается управлять своими расходами, либо не может добиться хороших продаж. Дальнейшее углубление помогает определить области утечек, такие как большое количество непроданных запасов, избыток, но недоиспользуемых сотрудников и ресурсов или высокую арендную плату, а затем разработать соответствующие планы действий.

Предприятия, управляющие несколькими бизнес-подразделениями, линейками продуктов, магазинами или географически разбросанными объектами, могут использовать маржу прибыли для оценки эффективности каждого подразделения и сравнения ее друг с другом.

Размер прибыли часто играет роль, когда компания ищет финансирование. Отдельным предприятиям, таким как местный розничный магазин, может потребоваться предоставить его для получения (или реструктуризации) кредита от банков и других кредиторов. Это также становится важным при получении кредита против бизнеса в качестве залога.

Крупные корпорации, выпускающие долговые обязательства для привлечения денег, должны раскрывать свое предполагаемое использование собранного капитала, и это дает инвесторам представление о норме прибыли, которую можно получить либо за счет сокращения затрат, увеличения продаж, либо за счет сочетания того и другого. Число стало неотъемлемой частью оценки акций на первичном рынке первичных публичных предложений (IPO).

Число стало неотъемлемой частью оценки акций на первичном рынке первичных публичных предложений (IPO).

Наконец, размер прибыли является важным фактором для инвесторов. Инвесторы, рассматривающие возможность финансирования конкретного стартапа, могут захотеть оценить размер прибыли от разрабатываемого потенциального продукта/услуги. Сравнивая два или более предприятия или акции, чтобы определить лучшее, инвесторы часто сосредотачиваются на соответствующей норме прибыли.

Сравнение размеров прибыли

Маржа прибыли не может быть единственным решающим фактором для сравнения, поскольку у каждого бизнеса есть свои собственные операции. Предприятия с низкой рентабельностью, такие как розничная торговля и транспорт, обычно имеют высокий оборот и доход, что компенсирует общую высокую прибыль, несмотря на относительно низкий показатель рентабельности. У элитных предметов роскоши низкие продажи, но высокая прибыль на единицу компенсирует высокую прибыль.

Ниже приведено сравнение размера прибыли четырех давно работающих и успешных компаний в области технологий и розничной торговли:

Изображение Сабрины Цзян © Investopedia 2021

Технологические компании, такие как Microsoft и Alphabet, имеют высокую квартальную прибыль, исчисляемую двузначными числами, по сравнению с однозначными показателями, достигнутыми Walmart и Target. Однако это не означает, что Walmart и Target не приносили прибыли или были менее успешными предприятиями по сравнению с Microsoft и Alphabet.

Однако это не означает, что Walmart и Target не приносили прибыли или были менее успешными предприятиями по сравнению с Microsoft и Alphabet.

Изображение Сабрины Цзян © Investopedia 2021

Взгляд на доходность акций в период с 2006 по 2012 год показывает схожие результаты по всем четырем акциям, хотя маржа прибыли Microsoft и Alphabet в тот период намного опережала Walmart и Target. Поскольку они относятся к разным секторам, слепое сравнение исключительно по размеру прибыли может быть неуместным. Сравнение маржи прибыли между Microsoft и Alphabet, а также между Walmart и Target более уместно.

Примеры высокоприбыльных отраслей

Предприятия по производству предметов роскоши и высококачественных аксессуаров часто работают с высоким потенциалом прибыли и низкими продажами. Некоторые дорогостоящие изделия, такие как автомобиль высокого класса, заказываются для изготовления, то есть устройство изготавливается после получения заказа от клиента, что делает его малозатратным процессом без больших операционных накладных расходов.

Компании, занимающиеся разработкой программного обеспечения или игр, могут сначала инвестировать в разработку определенного программного обеспечения / игры, а затем получить большие деньги, просто продав миллионы копий с очень небольшими затратами. Заключение стратегических соглашений с производителями устройств, таких как предложение предустановленных Windows и MS Office на ноутбуках производства Dell, еще больше снижает затраты при сохранении доходов.

Защищенные патентами предприятия, такие как фармацевтика, могут поначалу нести высокие затраты на исследования, но они пожинают большие плоды с высокой прибылью, продавая защищенные патентом лекарства без конкуренции.

Примеры низкоприбыльных отраслей

Предприятия с интенсивными операциями, такие как транспорт, которым, возможно, придется иметь дело с колебаниями цен на топливо, привилегиями и удержанием водителей, а также обслуживанием транспортных средств, обычно имеют более низкую норму прибыли.

Сельскохозяйственные предприятия обычно имеют низкую норму прибыли из-за неуверенности в погоде, больших запасов, операционных накладных расходов, потребности в сельскохозяйственных и складских помещениях, а также ресурсоемкой деятельности.

Автомобили также имеют низкую норму прибыли, поскольку прибыль и продажи ограничены жесткой конкуренцией, неопределенностью потребительского спроса и высокими операционными расходами, связанными с развитием дилерских сетей и логистики.

Как определить размер прибыли?

Маржа прибыли — это коэффициент рентабельности, который может сказать вам, зарабатывает ли компания деньги. Он показывает, какая часть продаж компании превратилась в прибыль или сколько центов на доллар она приносит за продажу. Маржа прибыли позволяет аналитикам и инвесторам определять финансовое состояние и благополучие определенных компаний. Типы маржи прибыли включают маржу валовой прибыли и маржу операционной прибыли.

Как рассчитать размер прибыли?

Вы можете легко определить норму прибыли компании, вычитая себестоимость проданных товаров (COGS) из ее общего дохода и разделив эту цифру на общий доход. Умножьте эту цифру на 100, чтобы получить процент. Таким образом, компания с доходом в 1000 долларов и себестоимостью в 200 долларов имеет норму прибыли 80% или (1000–200 долларов) ÷ 1000 долларов.

Умножьте эту цифру на 100, чтобы получить процент. Таким образом, компания с доходом в 1000 долларов и себестоимостью в 200 долларов имеет норму прибыли 80% или (1000–200 долларов) ÷ 1000 долларов.

В чем разница между валовой прибылью и операционной прибылью?

Маржа валовой прибыли относится к чистому объему продаж компании за вычетом общей стоимости проданных товаров. Этот показатель показывает, какую часть прибыли получает компания до вычетов, включая общие и административные расходы. Маржа операционной прибыли, с другой стороны, относится к любой прибыли, которую компания получает после оплаты определенных переменных затрат, таких как заработная плата и сырье.

Итог

Существует множество различных показателей, которые аналитики и инвесторы могут использовать, чтобы определить, является ли компания финансово здоровой и надежной. Одним из них является размер прибыли. Он делает это, беря продажи, которые компания конвертирует в прибыль, и превращая их в проценты. Проще говоря, маржа прибыли компании — это общее количество центов на доллар, полученное от продажи, которое компания удерживает в качестве прибыли.

Проще говоря, маржа прибыли компании — это общее количество центов на доллар, полученное от продажи, которое компания удерживает в качестве прибыли.

Эти маржи можно разделить на различные категории, такие как валовая и операционная прибыль. Но наиболее распространенным является чистая прибыль, которую мы обычно называем чистой прибылью компании. Эта цифра — то, что осталось после вычета всех налогов и любых других расходов.

Рентабельность вложенного капитала (ROCE): коэффициент, интерпретация и пример

Оглавление

Содержание

Что такое РОСЕ?

Понимание ROCE

Расчет ROCE

ROCE против ROIC

Пример

Часто задаваемые вопросы

Суть

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 14 июня 2022 г.

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Инвестопедия / Элиана Роджерс

Что такое рентабельность задействованного капитала (ROCE)?

Термин рентабельность вложенного капитала (ROCE) относится к финансовому коэффициенту , который можно использовать для оценки прибыльности компании и эффективности использования капитала. Другими словами, этот коэффициент может помочь понять, насколько хорошо компания получает прибыль от своего капитала по мере его использования. ROCE — это один из нескольких коэффициентов прибыльности, которые финансовые менеджеры, заинтересованные стороны и потенциальные инвесторы могут использовать при анализе компании для инвестиций.

Ключевые выводы

- Рентабельность вложенного капитала — это финансовый коэффициент, который измеряет прибыльность компании с точки зрения всего ее капитала.

- ROCE аналогичен доходу на вложенный капитал.

- Всегда полезно сравнивать ROCE компаний в одной отрасли, поскольку компании из разных отраслей обычно различаются.

- Более высокие коэффициенты, как правило, указывают на прибыльность компаний.

- Многие компании могут рассчитать следующие ключевые коэффициенты рентабельности в своем анализе деятельности: рентабельность собственного капитала, рентабельность активов, рентабельность инвестированного капитала и рентабельность использованного капитала.

Понимание рентабельности вложенного капитала (ROCE)

Рентабельность вложенного капитала может быть особенно полезна при сравнении эффективности компаний в капиталоемких секторах, таких как коммунальные услуги и телекоммуникации. Это связано с тем, что, в отличие от других фундаментальных показателей, таких как рентабельность собственного капитала (ROE), которая анализирует прибыльность только в отношении акционерного капитала компании, ROCE учитывает заемный и собственный капитал. Это может помочь нейтрализовать анализ финансовых результатов для компаний со значительной задолженностью.

В конечном счете, расчет ROCE говорит вам о сумме прибыли, которую компания получает на 1 доллар вложенного капитала. Чем больше прибыли на 1 доллар может получить компания, тем лучше. Таким образом, более высокий показатель ROCE указывает на более высокую рентабельность по сравнению с другими компаниями.

Для компании тенденция ROCE на протяжении многих лет также может быть важным показателем эффективности. Инвесторы, как правило, отдают предпочтение компаниям со стабильным и растущим уровнем ROCE, а не компаниям, ROCE волатильна или имеет тенденцию к снижению.

ROCE — это один из нескольких коэффициентов рентабельности, которые можно использовать при анализе финансовой отчетности компании на предмет рентабельности. Другие соотношения могут включать следующее:

- Икра

- Рентабельность активов (ROA)

- Рентабельность инвестированного капитала (ROIC)

Рентабельность используемого капитала также обычно называют основным коэффициентом, поскольку он показывает прибыль, полученную от корпоративных ресурсов.

Как рассчитать ROCE

Формула ROCE выглядит следующим образом:

РОЧЕ «=» EBIT Задействованный капитал где: EBIT «=» Прибыль до вычета процентов и налогов Задействованный капитал «=» Всего активов − Текущие обязательства \begin{aligned} &\text{ROCE} = \frac{ \text{EBIT} }{ \text{Capital Employed} } \\ &\textbf{где:}\\ &\text{EBIT} = \text{ Прибыль до вычета процентов и налогов} \\ &\text{Задействованный капитал} = \text{Общие активы} — \text{ Текущие обязательства} \\ \end{align} ROCE=Capital EmployedEBITгде: EBIT=Прибыль до вычета процентов и налоговCapital Employed=Общие активы – Текущие обязательства

ROCE — это показатель для анализа прибыльности и сравнения уровней прибыльности компаний с точки зрения капитала. Для расчета ROCE необходимы два компонента. Это прибыль до вычета процентов и налогов (EBIT) и задействованный капитал.

Также известный как операционный доход, EBIT показывает, сколько компания зарабатывает только от своей деятельности без процентов по долгу или налогов. Он рассчитывается путем вычитания себестоимости проданных товаров (COGS) и операционных расходов из выручки.

Он рассчитывается путем вычитания себестоимости проданных товаров (COGS) и операционных расходов из выручки.

Используемый капитал очень похож на инвестированный капитал, который используется при расчете ROIC. Используемый капитал определяется путем вычитания текущих обязательств из общей суммы активов, что в конечном итоге дает акционерный капитал плюс долгосрочные долги. Вместо использования капитала, использованного в произвольный момент времени, некоторые аналитики и инвесторы могут предпочесть рассчитать ROCE на основе среднего задействованного капитала, который берет среднее значение капитала на начало и конец периода, использованного за анализируемый период времени.

Рентабельность задействованного капитала (ROCE) и рентабельность инвестированного капитала (ROIC)

При анализе эффективности прибыльности с точки зрения капитала можно использовать как ROIC, так и ROCE. Оба показателя схожи в том, что они обеспечивают меру прибыльности на общий капитал фирмы. В целом, как ROIC, так и ROCE должны быть выше, чем средневзвешенная стоимость капитала компании (WACC), чтобы компания была прибыльной в долгосрочной перспективе.

В целом, как ROIC, так и ROCE должны быть выше, чем средневзвешенная стоимость капитала компании (WACC), чтобы компания была прибыльной в долгосрочной перспективе.

ROIC обычно основан на той же концепции, что и ROCE, но его компоненты немного отличаются. Расчет ROIC выглядит следующим образом:

Чистая операционная прибыль после налогообложения ÷ инвестированный капитал

Чистая операционная прибыль после налогообложения представляет собой показатель EBIT x (1 – налоговая ставка). При этом учитываются налоговые обязательства компании, но ROCE обычно этого не делает.

Инвестированный капитал в расчете ROIC немного сложнее, чем простой расчет задействованного капитала, используемый в ROCE. Вложенный капитал может быть:

Чистый оборотный капитал + Основные средства (основные средства) + Деловая репутация и нематериальные активы

или

Общая сумма долга и аренды + Общая сумма собственного капитала и его эквивалентов + Внеоперационные денежные средства и инвестиции

Инвестированный капитал, как правило, представляет собой более подробный анализ общего капитала фирмы.

Пример ROCE

Рассмотрим две компании, работающие в одной отрасли: ACE Corp. и Sam & Co. В таблице ниже показан гипотетический анализ ROCE обеих компаний.

| (в миллионах) | Корпорация ACE | Сэм и Ко | |

| Продажи | 15 195 долларов США | 65 058 долларов | |

| EBIT | 3 837 долл. США | $13 955 | |

| Всего активов | 12 123 долл. США | $120 406 | |

| Текущие обязательства | 3 305 $ | 30 210 долл. США | |

| Занятый капитал | 8 818 долларов США | $90 196 | ТА — класс |

| Рентабельность задействованного капитала | 0,4351 | 0,1547 | EBIT/занятый капитал |

Как видите, Sam & Co. — гораздо более крупный бизнес, чем ACE Corp., с более высокими доходами, EBIT и совокупными активами. Однако при использовании показателя ROCE можно увидеть, что ACE Corp. более эффективно генерирует прибыль от своего капитала, чем Sam & Co. ACE ROCE составляет 44 цента на доллар капитала или 43,51% против 15 центов на доллар капитала для Sam & Co. ., или 15,47%.

— гораздо более крупный бизнес, чем ACE Corp., с более высокими доходами, EBIT и совокупными активами. Однако при использовании показателя ROCE можно увидеть, что ACE Corp. более эффективно генерирует прибыль от своего капитала, чем Sam & Co. ACE ROCE составляет 44 цента на доллар капитала или 43,51% против 15 центов на доллар капитала для Sam & Co. ., или 15,47%.

Что означает использование капитала?

Предприятия используют свой капитал для выполнения повседневных операций, инвестирования в новые возможности и роста. Используемый капитал относится к совокупным активам компании за вычетом ее текущих обязательств. Анализ задействованного капитала полезен, поскольку он используется вместе с другими финансовыми показателями для определения рентабельности активов компании и того, насколько эффективно управление использует капитал.

Чем полезен ROCE, если у нас уже есть показатели ROE и ROA?

Некоторые аналитики предпочитают рентабельность вложенного капитала рентабельности собственного капитала и рентабельности активов, поскольку рентабельность капитала учитывает как долговое, так и акционерное финансирование. Эти инвесторы считают, что рентабельность капитала является лучшим показателем производительности или прибыльности компании в течение более длительного периода времени.

Эти инвесторы считают, что рентабельность капитала является лучшим показателем производительности или прибыльности компании в течение более длительного периода времени.

Как рассчитывается прибыль на вложенный капитал?

Рентабельность вложенного капитала рассчитывается путем деления чистой операционной прибыли или прибыли до вычета процентов и налогов на вложенный капитал. Другой способ его расчета — разделить прибыль до вычета процентов и налогов на разницу между общей суммой активов и текущими обязательствами.

Что такое хорошая ценность ROCE?

Хотя отраслевого стандарта не существует, более высокая рентабельность вложенного капитала предполагает более эффективную компанию, по крайней мере, с точки зрения использования капитала. Тем не менее, более низкое значение может также свидетельствовать о компании с большим количеством наличных денег, поскольку наличные деньги включены в совокупные активы. В результате высокий уровень наличности иногда может исказить этот показатель.

Какой хороший процент рентабельности вложенного капитала?

Общее правило ROCE: чем выше коэффициент, тем лучше. Потому что это показатель прибыльности. ROCE не менее 20% обычно является хорошим признаком того, что компания находится в хорошем финансовом положении. Но имейте в виду, что не стоит сравнивать коэффициенты ROCE компаний из разных отраслей. Как и в случае с любой финансовой метрикой, лучше всего сравнивать яблоки с яблоками.

Итог

Существует ряд различных финансовых показателей, которые помогают аналитикам и инвесторам анализировать финансовое состояние и благополучие различных компаний. Вы можете использовать прибыль компании на вложенный капитал, чтобы определить, насколько она прибыльна и насколько эффективно она использует свой капитал. Вы можете легко рассчитать его, используя данные корпоративной финансовой отчетности. Но обязательно сравните ROCE компаний в одной отрасли, поскольку у компаний из разных секторов, как правило, разные коэффициенты.