Коэффициенты ликвидности / КонсультантПлюс

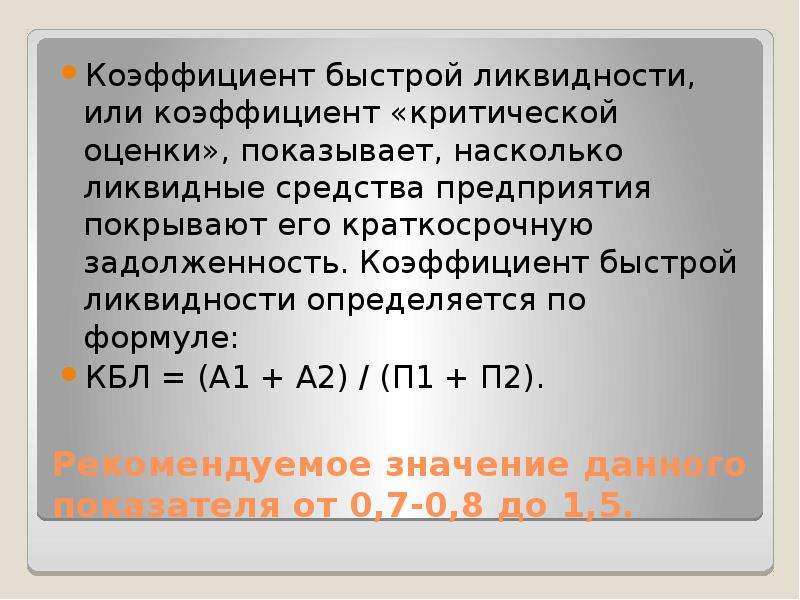

Коэффициенты ликвидности

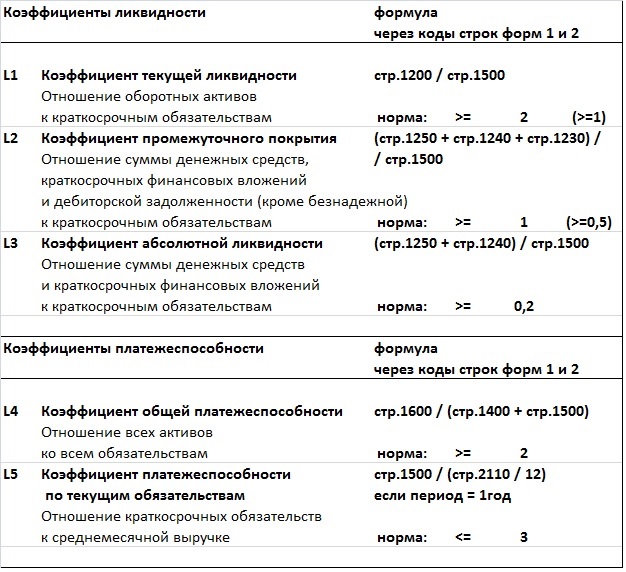

Наименование показателя | Формула для расчета | Оптимальное значение | На 31.12.20__ (1) | На 31.12.20__ (2) | На 31.12.20__ (3) |

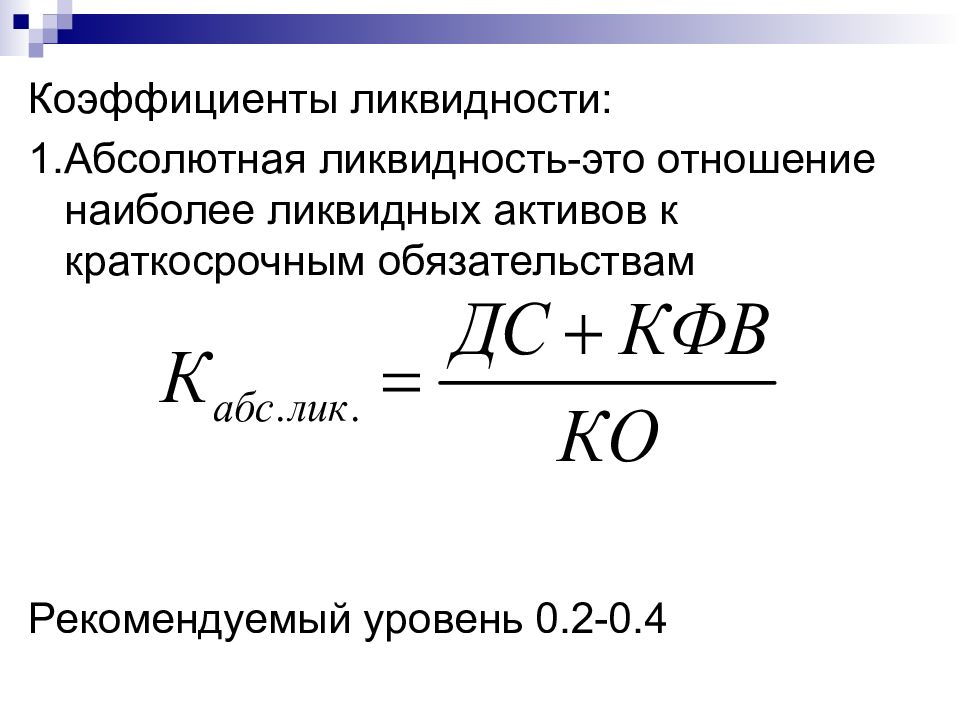

Коэффициент абсолютной ликвидности | ф. 1 стр. (1240 + 1250) /ф. 1 стр. (1520 + 1510) | > 0.2 | |||

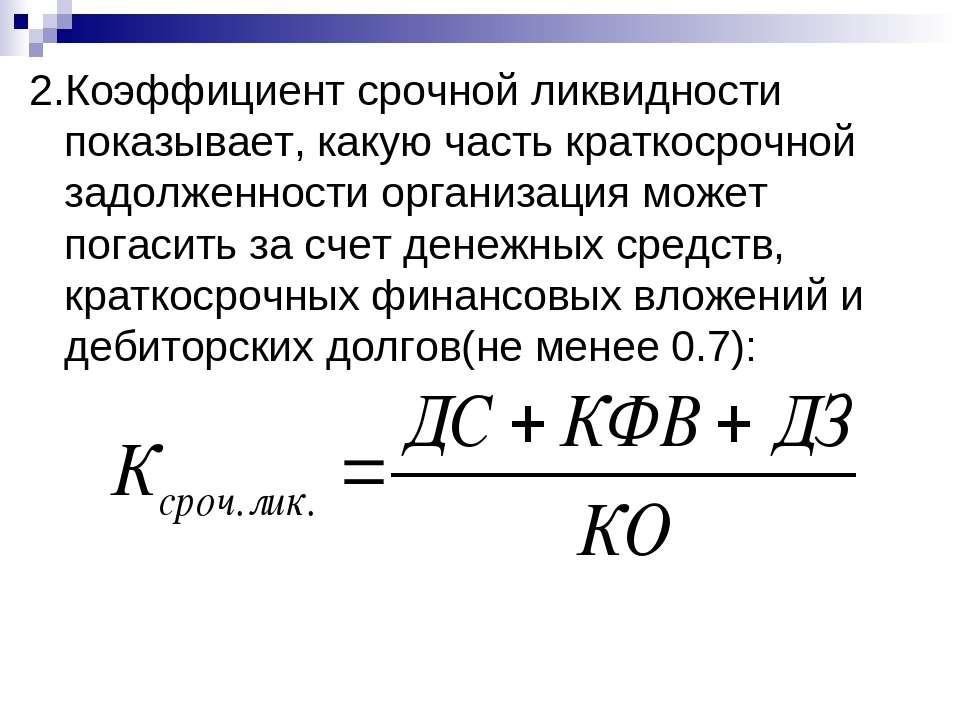

Коэффициент срочной ликвидности | ф. 1 стр. (1231 + 1235 + 1240 + 12 50) / ф. 1 стр. (1510 + 1520) | > 0.8 | |||

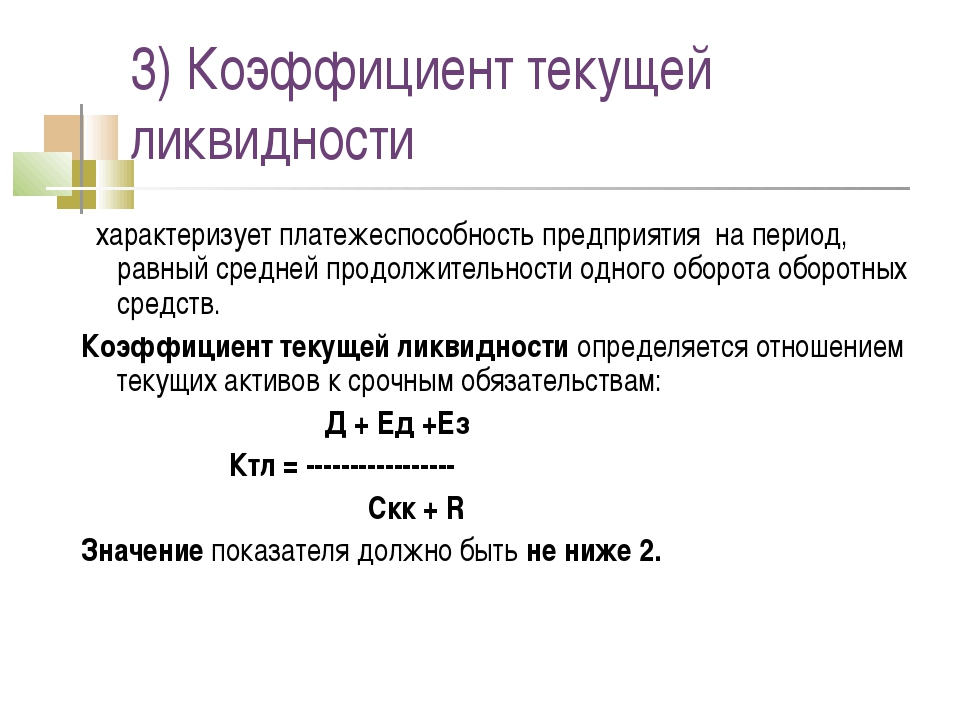

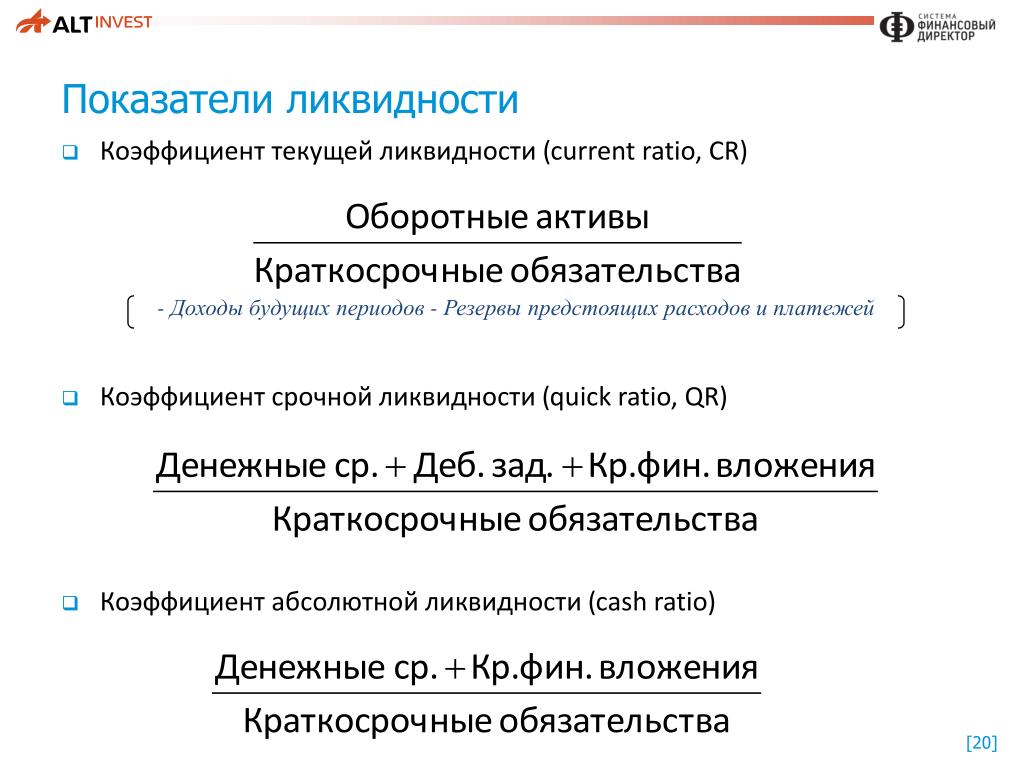

Коэффициент текущей ликвидности | ф. 1 стр. (1200 — 1231) / ф. 1 стр. (1500 — 1530 — 1540) | > 1.5 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае необходимости.

По результатам 20__ (3) года значение коэффициента абсолютной ликвидности составило __, что выше (ниже) оптимального значения (0,2).

Коэффициент срочной ликвидности характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за выполненную работу или оказанные услуги. Данный коэффициент отражает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами. Коэффициент срочной ликвидности на 31.12.20__ (3) года составил __, что соответствует (не соответствует) оптимальному значению (0.8).

Коэффициент текущей ликвидности показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств, краткосрочных финансовых вложений, краткосрочной дебиторской задолженности и реализации имеющихся запасов. Данный коэффициент показывает способность организации оплачивать свои текущие обязательства в ходе обычного производственного процесса.

Открыть полный текст документа

Коэффициент Абсолютной Ликвидности – LPPM UNIRA MALANG

Коэффициент срочной ликвидности, известный также, как кислотный тест, показывает, насколько текущие обязательства компании покрываются наиболее ликвидными активами. Исключение из расчетов таких категорий, как счета к получению и товарно-материальные запасы, не является непреложным правилом. Числитель коэффициента кислотного теста может быть определен по-разному, но главное соображение должно заключаться в получении реалистичного представления о ликвидных активах компании. Денежные средства и их эквиваленты обязательно должны быть включены, так acid что это же как и краткосрочные инвестиции, такие как рыночные ценные бумаги. Критической ликвидности, быстрой ликвидности, срочной ликвидности, лакмусовой бумаги или кислотный тест -показывает какую часть текущих обязательств предприятие может оплатить в течении операционного цикла.

Коэффициент краткосрочной ликвидности; рассчитывается делением суммы денежных средств, краткосрочных вложений и дебиторской задолженности на сумму краткосрочных обязательств; также наз. Этот метод оценки позволяет получить реальную стоимость чистых активов предприятия, непосредственно формирующих результаты его хозяйственной деятельности. В этом случае достигается более полная оценка потребительной стоимости чистых активов с позиции покупателя целостного имущественного комплекса. Однако недостатком этого метода является то, что он не отражает непосредственных результатов хозяйственной деятельности предприятия, генерируемых его производительными активами и не учитывает размер используемого земельного участка в составе производительных активов.

2 Задачи Службы Управления Имуществом На Предприятии

Поскольку эти метрики основаны на балансе, их можно рассчитывать так же часто, как бизнес готовит свои финансовые отчеты, хотя мы рекомендуем финансовую проверку не реже одного раза в месяц. Финансовая отчетность предназначена для окончательного отчета о том, что произошло в предыдущем месяце или квартале, что затрудняет их более частое составление. Тем не менее, если ваша компания составляет финансовую отчетность только один раз в год во время налогообложения, этого, скорее всего, недостаточно для того, чтобы точно отслеживать состояние вашего бизнеса. Инвестор может использовать эти коэффициенты, чтобы определить, стоит ли инвестировать торговая платформа в бизнес.

Коэффициент текущей ликвидности, также называемый коэффициентом «оборотного капитала», в основном используется для обеспечения способности компании погашать краткосрочные долги. Д.В основном, любые счета или платежи, которые появятся в ближайшем будущем. Если у вас нет средств для покрытия финансовых обязательств компании, возможно, вам придется взять краткосрочный экстренный заем. Во многих случаях эти ссуды предоставляются с более высокими процентными ставками и могут увеличить финансовые риски вашей компании. Эти ссуды также могут повлиять на ваш личный кредитный рейтинг. Рыночные ценные бумаги — это те ценные бумаги / инвестиции, которые могут быть легко конвертированы в денежные средства, то есть в течение короткого периода времени с незначительным снижением их стоимости, если оно вообще имеет место. Примеры включают государственные казначейские векселя, акции, котирующиеся на фондовой бирже, и т.

Во многих случаях эти ссуды предоставляются с более высокими процентными ставками и могут увеличить финансовые риски вашей компании. Эти ссуды также могут повлиять на ваш личный кредитный рейтинг. Рыночные ценные бумаги — это те ценные бумаги / инвестиции, которые могут быть легко конвертированы в денежные средства, то есть в течение короткого периода времени с незначительным снижением их стоимости, если оно вообще имеет место. Примеры включают государственные казначейские векселя, акции, котирующиеся на фондовой бирже, и т.

Значение коэффициента быстрой ликвидности всегда должно быть больше единицы. Знаменатель коэффициента должен включать все текущие обязательства, то есть долги и обязательства со сроком погашения в течение одного года. Важно отметить, что время не учитывается в соотношении кислотных испытаний. Если кредиторская задолженность компании почти наступила, но ее дебиторская задолженность не поступит в течение нескольких месяцев, эта компания может оказаться в гораздо более шатком положении, чем показывает ее коэффициент.

Вкус И Запах Творога

Другими словами, рост производственной мощности должен опережать рост стоимости основных фондов. Это достигается применением высокопроизводительной и надежной техники, а также организацией ее эффективной эксплуатации. Третья задача – обеспечение устойчивости в использовании объектов активов, их защищенности от возможных рисков. С этой целью раз – ‘ рабатываются и применяются нормы оптимального потребления ресурсов, предельно допустимой загрузки объектов, различные формы и методы страхования активов.

Если кислотность ниже 140 °Т, то, скорее всего, мы имеем дело либо с изменением технологического процесса при изготовлении творога, либо с фальсификатом. При пониженной кислотности у творога слабовыраженный вкус кисломолочного продукта.

Панель Отображает Коэффициенты Текущей И Быстрой Ликвидности

Например, это может помочь вам решить, когда покупать новое оборудование. Если у вас нет ликвидности, вы можете перестраховаться и подождать, пока более высокая ликвидность покроет ваши базы.

- Наконец, этому методу присущ ещё один недостаток – он не увязывает стоимость активов с уровнем генерируемой имущественным комплексом прибыли.

- Кроме того, с позиций долговременной перспективы управление имуществом должно обеспечить непрерывное развитие и совершенствование имущественных комплексов как технической базы промышленного производства.

- Необходимо оценить коэффициент быстрой ликвидности компании ABC.Мы будем использовать для расчета следующую формулу коэффициента покрытия долга.

- Если же вы рассматриваете ликвидность в годовой перспективе, стоит применить Current Ratio, который включает товарно-материальные запасы.

- Вычисление этого показателя аналогично формуле коэффициента текущей ликвидности, но без учета запасов.

Раздел “Ваш финансовый аналитик” является частью сайта Audit-it.ru и имеет общую с сайтом систему регистрации и авторизации. Здесь нас интересуют прежде всего финансовые активы, их мы и будем использовать для расчётов.

Почему Важна Формула Коэффициента Быстрой Ликвидности?

Вкус и запах творога 6 ТМ («Б.Ю. Александров», «Будем здоровы», «Избёнка», «Ирбитский», «Искренне Ваш», «Свежее завтра») не соответствовали требованиям по этим показателям. Нарушения по микробиологической безопасности (в данном случае речь идет о выявленных бактериях кишечной палочки и превышениях по дрожжам) далеко не всегда возникают по вине производителей. Чаще всего причина кроется в несоблюдении температурных условий хранения продукции при транспортировке и реализации товара. Роскачество исследовало обезжиренный творог, потому что этот продукт пользуется популярностью среди покупателей, но в то же время многие сомневаются в его качестве и безопасности.

При сравнении этих ключевых показателей эффективности по компаниям важно учитывать, что цифры могут значительно отличаться в разных отраслях, однако это стандартное средство оценки эффективности финансов компании. Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам. Используя коэффициент быстрой ликвидности, вы можете следить за своими финансами и следить за тем, сколько амортизации нужно вашему бизнесу. Система безопасности может помочь вам оставаться на плаву, даже когда внешние факторы вызывают падение доходов. В наши дни многие владельцы бизнеса испытывают проблемы с денежным потоком в результате пандемии коронавируса.

Анализ коэффициентов ликвидности позволяет понять насколько быстро можно продать активы компании по рыночным ценам, если это потребуется для расплаты по долгам. Используя коэффициент быстрой ликвидности, вы можете следить за своими финансами и следить за тем, сколько амортизации нужно вашему бизнесу. Система безопасности может помочь вам оставаться на плаву, даже когда внешние факторы вызывают падение доходов. В наши дни многие владельцы бизнеса испытывают проблемы с денежным потоком в результате пандемии коронавируса.

Если один из данных активов можно быстро обратить в денежные средства, то позволительно учитывать его при расчете коэффициента быстрого покрытия. По большинству ссуд начисляются проценты сверх основной суммы долга, поэтому вам нужно будет рассчитать эти расходы по текущим обязательствам.

Разница Между Коэффициентом Наличности, Коэффициентом Быстрой Ликвидности И Коэффициентом Текущей Ликвидности

Хорошо налаженный бизнес может регулярно взыскивать свою дебиторскую задолженность за короткий период времени — например, 10 дней — от финансово стабильных давних клиентов. Такая история быстрого взыскания дебиторской задолженности означает, что добавление ее к краткосрочным активам в уравнении сопряжено с ограниченным риском, даже если на самом деле они не находятся во владении компании.Разумное предположение состоит в том, что скоро они появятся. Если вы все еще не знаете, как рассчитать коэффициент быстрой ликвидности, мы проведем вас через этот процесс шаг за шагом. Всю информацию, необходимую для расчета коэффициента быстрой ликвидности, можно получить из своего баланса. Вы будете использовать баланс для расчета коэффициента быстрой ликвидности.

Такая история быстрого взыскания дебиторской задолженности означает, что добавление ее к краткосрочным активам в уравнении сопряжено с ограниченным риском, даже если на самом деле они не находятся во владении компании.Разумное предположение состоит в том, что скоро они появятся. Если вы все еще не знаете, как рассчитать коэффициент быстрой ликвидности, мы проведем вас через этот процесс шаг за шагом. Всю информацию, необходимую для расчета коэффициента быстрой ликвидности, можно получить из своего баланса. Вы будете использовать баланс для расчета коэффициента быстрой ликвидности.

Такая ситуация сделает процесс ликвидации запасов еще более сложным и трудоемким. Рассчитанные коэффициенты оборачиваемости.Все рассчитываемые коэффициенты оборачиваемости в примере округляются до двух цифр после запятой. Рассчитанные средние значения объединяются в одну таблицу со значениями выручки и себестоимости за тот же отчетный период. Норма меняется от отрасли к отрасли, но в целом 1 и выше — адекватный уровень. Когда вы смотрите на финансовую отчетность, вы полагаетесь на компетентность и честность команды специалистов, которая ее подготовила. Поэтому показатели разных компаний можно сопоставлять только с определенной долей уверенности в том, что это хорошо управляемые компании. В отраслевых и корпоративных методиках, если они устанавливают требования к минимальной величине QR, обычно встречаются значения от 0,5 до 0,8.

Когда вы смотрите на финансовую отчетность, вы полагаетесь на компетентность и честность команды специалистов, которая ее подготовила. Поэтому показатели разных компаний можно сопоставлять только с определенной долей уверенности в том, что это хорошо управляемые компании. В отраслевых и корпоративных методиках, если они устанавливают требования к минимальной величине QR, обычно встречаются значения от 0,5 до 0,8.

Мгновенная синхронизация объединяет финансовый учет различных подразделений и проектов в единую базу данных, а 256-битное шифрование защитит данные от несанкционированного доступа и подделки. На протяжении 2-х недель непосредственно перед сном наносится крем с содержанием 15% феноксигликолевой кислотой. Дополнительно можно использовать для умывания по утрам (но не более 3-х раз в неделю) – гель-пилинг с фруктовыми кислотами, который также поможет в подготовке и усилит последующую работу крема.

Значимость этого зависит как от направления экономики в целом, от общего состояния бизнеса компании, так и от конкретного бизнеса, которым она занимается. Товарно-материальные запасы состоят из активов, которые еще не были проданы.

Товарно-материальные запасы состоят из активов, которые еще не были проданы.

Но для того, чтобы называться коммуной, «Проказникам» не хватало оседлости и фигуры лидера. Упорядочивание в терминологии экономических показателей, в алгоритмах их расчета и их нормирование позволит внести четкость в их понимание и применение их на практике. Предприятия, обоснована необходимость формированиясистемы нормативных показателей для конкретных отраслей. Предприятия упорядочиваются в порядке убывания рейтинговой оценки, т.е. Платежеспособность – это возможность погашения в срок и в полном объеме своих долговых обязательств. Скачайте векторную иллюстрацию Предупреждающий Кислотный Символ Пробирка С Иконкой Кислотной Капли прямо сейчас.

все основные показатели и коэффициенты

Автор: Ирина Владимировна Пeщaнcкaя, доктор экономических наук, профессор кафедры банковского дела Российской экономической академии им. Г.В. Плexaнoвa.

Одним из важнейших показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность — это способность фирмы:

- быстро реагировать на неожиданные финансовые проблемы и возможности,

- увеличивать активы при росте объема продаж,

- возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств.

Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

- А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

- А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

- А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

A3 = строка 210 + строка 220 + строка 230 + строка 270;

A3 = строка 210 + строка 220 + строка 230 + строка 270;

Пассивы баланса группируются по степени срочности оплаты:

- П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

- П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

- П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

- П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

A3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

На основе этих сопоставлений можно вычислить следующие показатели:

- текущая ликвидность = А1 + А2 — П1 — П2.

- перспективная ликвидность = A3 — П3.

Основными показателями ликвидности в отечественном анализе считаются:

- общий показатель ликвидности L1 = (А1 + 0,5А2 + + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Нормальное значение больше, либо равно 1. С помощью этого коэффициента происходит наиболее общая оценка изменения финансовой ситуации компании с точки зрения ликвидности;

- коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). Оптимальный коэффициент — 0,25, минимально допустимый — 0,1. Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

- коэффициент критической оценки L3 = (А1 + А2) / (П1 + П2). Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

- коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2). Оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5—2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств, без учета процентов по кредиту;

- коэффициент маневренности функционирующего капитала L5 = А3 / (А1 + А2 + A3) — (П1 + П2). Уменьшение данного коэффициента в динамике отмечают как положительный фактор. Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

- доля оборотных средств в активах L6 = (А1+А2+А3) / Б (где Б — итог баланса). Значение данного коэффициента зависит от отраслевой принадлежности организации;

- коэффициент обеспеченности собственными средствами L7 = (П4 — А4) / (А1 + А2 + A3). Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам; Значение данного коэффициента зависит от отраслевой принадлежности организации;

Значение данного коэффициента зависит от отраслевой принадлежности организации;

Общий показатель ликвидности (L1). С помощью данного показателя осуществляется оценка изменения финансовой организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Коэффициент абсолютной ликвидности (L2) показывает возможность предприятия погасить свои обязательства немедленно. В практике Западной Европы считается достаточным иметь коэффициент ликвидности более 0,2. Несмотря на чисто теоретическое значение этого коэффициента (едва ли предприятию единомоментно придется отвечать по всем своим обязательствам), желательно иметь его достаточным.

Коэффициент критической оценки (L3) также находится за пределами нормы на конец периода.

Коэффициент маневренности (L5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного показателя в динамике является положительным фактором для предприятия.

Сами по себе рассмотренные коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь в виду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в журналах-ордерах, ведомостях, и др. информацию.

Наконец, о роли коэффициента текущей ликвидности (L4) в анализе проекта. Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

Изучите весь практический финансовый менеджмент в курсе «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курсГлавная

АФОС Оценка недвижимости – это онлайн-сервис моментальной оценки коммерческой недвижимости в г. Москве.

Сервис представляет собой инновационный комплекс, который позволяет профильным специалистам и заинтересованным лицами, не обладающим специфическими знаниями в области оценочной деятельности, узнать стоимость коммерческой недвижимости в считанные минуты и автоматически сформировать Заключение АФОС.

После того, как Вы укажите все характеристики Вашего объекта недвижимости, АФОС Оценка недвижимости моментально рассчитает стоимость и выдаст Заключение АФОС в формате PDF приблизительно на 15 страницах, которое будет содержать множество стоимостных показателей для всех видов площадей в объекте. Заключение АФОС будет содержать стоимость объекта оценки, стоимость ОКС (объекта капитального строительства), арендные ставки и другие показатели, будут представлены, как и ожидаемые стоимости, так и диапазон возможных значений.

При этом пользователи нашей системы смогут сэкономить не только время – но и деньги. Услуги Онлайн-сервиса АФОС гораздо дешевле, чем консультация специалиста оценочной компании.

Полагаем, что программный комплекс будет полезен широкому кругу специалистов экономического профиля, инвесторам, аналитикам, арбитражным управляющим, специалистам залоговых подразделений банков, собственникам недвижимости и другим.

Сейчас период турбулентности в экономике, в связи с этим цены на недвижимость могут меняться очень быстро. АФОС Оценка недвижимости позволяет в режиме реального времени следить за тем, как изменяется стоимость Вашего имущества. Подробнее…

Ниже можно скачать информационный материал онлайн-сервиса АФОС Оценка недвижимости и образец заключения АФОС.

Автоматизированная финансовая оценочная система «АФОС» включена в Единый реестр российских программ для электронных вычислительных машин и баз данных. Реестровый номер 10571.

Коэффициент абсолютной ликвидности — кому это нужно и как его считать

назад в раздел Заметки

Дата публикации — 24.03.2020 г.

Автор — Лариса Васильева

финансовый директор компании «Нескучные финансы»

Сайт — noboring-finance.ru

Ключевые слова: ]]>Нескучные финансы]]>, финансовый анализ, коэффициент, кредиторы, платежеспособность, инвестиции, краткосрочные обязательства.

Чтобы разобраться с коэффициентом абсолютной ликвидности, сначала узнаем, что такое ликвидность на самом деле.

Ликвидность — это способность компании быстро продать свое имущество по адекватной цене. По способности быстро превращаться в деньги всё имущество делится на четыре категории:

- Высоколиквидное: продавать не нужно (деньги) или можно продать быстро (ценные бумаги).

- Быстрореализуемое: можно продать достаточно быстро (дебиторская задолженность, которую погасят в короткий срок).

- Медленнореализуемое: можно продать не очень быстро, да еще и потерять в деньгах (сырьё, материалы, готовая продукция).

- Долгореализуемое: продается дольше всего и при продаже сильно теряет в стоимости (оборудование, незавершенное строительство, недвижимость).

Теперь о коэффициенте: коэффициент абсолютной ликвидности показывает, какую часть долгов компания может погасить в кратчайшие сроки за счёт высоколиквидного имущества. То есть какой процент денег можно вернуть кредиторам, если быстро продать акции или просто взять деньги из сейфа. Коэффициент показывает платежеспособность компании «здесь и сейчас».

Коэффициент показывает платежеспособность компании «здесь и сейчас».

Кому нужен коэффициент абсолютной ликвидности

Чем выше коэффициент, тем выше надежность компании в глазах кредиторов и поставщиков. Простым языком, если бизнес способен быстро рассчитываться по своим долгам и не станет от этого банкротом, то с этим бизнесом можно иметь дело.

Нормальное значение коэффициента абсолютной ликвидности — не менее 0,2. Это означает, что у компании должна быть возможность погасить 20% долгов прямо сейчас.

Как рассчитать коэффициент абсолютной ликвидности

Чтобы узнать коэффициент абсолютной ликвидности для своего бизнеса, нужно воспользоваться формулой:

Деньги — это всё, что лежит в кассе, на расчётном счёте и корпоративных картах.

Краткосрочные финансовые вложения — это инвестиции на срок до года. Например, вы открыли депозит на полгода или дали в долг другой компании на 9 месяцев.

Краткосрочные обязательства — это полученные кредиты и займы, авансы от клиентов и долги перед поставщиками, срок погашения которых менее года.

Все эти данные нужно взять из балансового отчёта (баланса). Для примера возьмём баланс реальной компании.

Активы | Пассивы | ||

Внеоборотные активы | 12 000 000 | Капитал | 10 010 000 |

Основные средства (здание, оборудование, транспортные средства) | 10 000 000 | Уставный капитал | 10 000 |

Незавершенное строительство | 2 000 000 | Нераспределенная прибыль (убыток) | 10 000 000 |

Оборотные активы | 2 300 000 | Долгосрочные обязательства | 0 |

Деньги | 1 000 000 | Кредиты и займы | 0 |

Краткосрочные финансовые вложения | 200 000 | Краткосрочные обязательства | 4 290 000 |

Запасы | 500 000 | Кредиты и займы | 1 500 000 |

Дебиторская задолженность | 600 000 | Кредиторская задолженность | 2 790 000 |

Итого | 14 300 000 | Итого | 14 300 000 |

Подставим данные в формулу:

Отлично, с бизнесом всё в порядке. Такая компания может смело привлекать новых поставщиков, искать инвестора или обращаться в банк за кредитом.

Такая компания может смело привлекать новых поставщиков, искать инвестора или обращаться в банк за кредитом.

«Нескучные финансы» предоставляют финансового директора на аутсорсе для малого бизнеса. Помогаем навести порядок в деньгах, определить ключевые показатели бизнеса, влиять на размер чистой прибыли и принимать управленческие решение на основе цифр.

назад в раздел Заметки

Коэффициенты ликвидности. Бизнес-план на 100%. Стратегия и тактика эффективного бизнеса

Читайте также

Коэффициенты зависят от отрасли

Коэффициенты зависят от отрасли Рентабельность, как и другие коэффициенты, сильно зависит от отрасли. Уровень прибыли в отрасли зависит от ее физических потребностей. Тяжелая промышленность, например сталелитейная, удовлетворяется рентабельностью активов менее 10 %.

ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ 1 Показатели ликвидности. 1.1 Коэффициент текущей ликвидности(Денежные средства (остатки на расчетных счетах, а также остатки наличных денег в кассе) + Краткосрочные финансовые вложения + краткосрочная дебиторская

1.1 Коэффициент текущей ликвидности(Денежные средства (остатки на расчетных счетах, а также остатки наличных денег в кассе) + Краткосрочные финансовые вложения + краткосрочная дебиторская

Коэффициенты альфа (α), бета (β) и волатильность

Коэффициенты альфа (?), бета (?) и волатильность 1. Коэффициент бета – соотношение изменения цены отдельного инструмента (акции и пр.) и изменения индекса. Пример Бета у акции равна 2. Значит, если индекс вырастет на 1 %, акция вырастет на 2 %, если индекс – на 2 %, акция – 4 %

74. Коэффициенты ликвидности

74. Коэффициенты ликвидности Коэффициент абсолютной ликвидности характеризует мгновенную платежеспособность организации и показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых

40.

Коэффициенты устойчивости предприятия

Коэффициенты устойчивости предприятия40. Коэффициенты устойчивости предприятия Коэффициент обеспеченности запасов собственным оборотным капиталом:1) Козок = СОК / ЗКоэффициентами, также характеризующими финансовую устойчивость, являются коэффициент автономии Ка и коэффициент обеспеченности оборотных

3.3 Коэффициенты сравнительных преимуществ — RCA

3.3 Коэффициенты сравнительных преимуществ — RCA В качестве характеристики внешней конкурентоспособности в мировой практике применяется коэффициент выявленных сравнительных преимуществ — RCA (Revealed Comparative Advantage). Он рассчитывается как отношение доли данной страны на

Финансовые коэффициенты

Финансовые коэффициенты Финансовые коэффициент ы – инструмент для анализа финансового состояния компании. В финансовом анализ е используется большое количество показателей, но самым популярным финансовым критерием остается доходность, или рентабельность

Коэффициенты баланса

Коэффициенты баланса

Самый распространенный метод оценки финансового рычага – сравнить балансовую стоимость обязательств компании с балансовой стоимостью ее активов или собственного капитала. В результате выводится отношение задолженности к активам и отношение

В результате выводится отношение задолженности к активам и отношение

Коэффициенты покрытия

Коэффициенты покрытия Существует множество разновидностей коэффициентов баланса, которые позволяют оценить финансовый рычаг. Тем не менее нет причин предпочитать одну разновидность другой, потому что все они работают с показателями баланса и, следовательно, обладают

Коэффициенты рыночной стоимости

Коэффициенты рыночной стоимости Третья группа коэффициентов, оценивающих финансовый рычаг, связывает обязательства компании с рыночной стоимостью собственного капитала или с рыночной стоимостью активов. Для компании АБВ в 2010 году отношение рыночной стоимости

Коэффициенты затрат на сбыт

Коэффициенты затрат на сбыт

При расчете коэффициента сбытовых затрат применяются показатели затрат и результатов, показанных торговыми представителями. Продавцы влияют на величину этого коэффициента, либо повышая объемы продаж, либо сокращая расходы. Этот коэффициент

Продавцы влияют на величину этого коэффициента, либо повышая объемы продаж, либо сокращая расходы. Этот коэффициент

Коэффициенты ликвидности

Коэффициенты ликвидности Коэффициенты ликвидности отображают способность компании погасить текущую задолженность с помощью имеющихся у нее легко реализуемых активов. Компания должна стремиться к повышению ликвидности и уменьшению объема денежных средств, вложенных

Коэффициенты прибыльности

Коэффициенты прибыльности Коэффициенты прибыльности (рентабельности) показывают заработки компании и полученную от реализации продукции прибыль. Цель состоит в максимизации этих выраженных в процентах показателей. К коэффициентам прибыльности

Коэффициенты управления задолженностью

Коэффициенты управления задолженностью

Коэффициенты управления задолженностью отображают размеры долга компании и ее способности по привлечению новых кредитов. Чем ниже эти процентные показатели, тем более устойчивым является финансовое положение компании.

Чем ниже эти процентные показатели, тем более устойчивым является финансовое положение компании.

Коэффициенты деловой активности

Коэффициенты деловой активности Коэффициенты деловой активности демонстрируют продуктивность использования компанией имеющихся у нее активов и то, сколько ценности она получает от своих запасов или других активов. Чем больше величины этих коэффициентов, тем дольше, а

7.3. Коэффициенты конкуренции

7.3. Коэффициенты конкуренции Мы предлагаем два простых коэффициента как частные индексы уровня ожидаемой конкуренции в конкурентных торгах в рамках различных сценариев относительно количества и размера лотов, на которые поделена закупка. Первый коэффициент мы

Анализ коэффициента: классификация коэффициента ликвидности

ПОДЕЛИТЕСЬ НАМИ В СВОЕЙ СЕТИ!

В предыдущем сообщении мы обсуждали анализ отношений. В этом сообщении блога мы объясним классификацию коэффициентов и обсудим коэффициент ликвидности.

В этом сообщении блога мы объясним классификацию коэффициентов и обсудим коэффициент ликвидности.

Коэффициенты классифицируются по признаку сторон их применения. Бухгалтерские коэффициенты используются для обозначения финансового положения фирмы. Соотношения классифицируются:

на основе баланса

на основе баланса

на основе учетной записи прибыли и убытков

на основе смешанного выявления

Вышеуказанная классификация дополнительно сгруппирована в:

соотношение ликвидности

Коэффициент рентабельности

Соотношение оборота

2

Соотношение платежеспособности

2

Коэффициенты ликвидности

Сфера действия, к которой есть быстрая конвертируемость активов в деньгах, с целью оплаты обязательство краткосрочного характера можно назвать ликвидностью.Что касается получения указания на способность фирмы погасить свои текущие обязательства, полезность коэффициентов ликвидности играет важную роль.

Однако, как оборотная сторона, она не выявляет эффективности оптимального управления денежными ресурсами. Он также называется Коэффициенты краткосрочной платежеспособности . Для измерения ликвидности фирмы обычно используются следующие коэффициенты ликвидности:1) Коэффициент текущей ликвидности:

Отношения между текущими активами и текущими обязательствами устанавливаются Коэффициентами текущей ликвидности.. Он пытается измерить способность фирмы выполнять свои текущие обязательства. Текущие активы и краткосрочные обязательства состоят из двух основных компонентов этого коэффициента. Активы, которые могут быть легко обращены в денежные средства в течение периода времени менее года, можно назвать текущими активами. В то время как, наоборот, текущие обязательства охватывают те обязательства, которые могут быть погашены в течение года.

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Идеальный коэффициент текущей ликвидности равен 2:1 .

Это яркое свидетельство финансовой устойчивости предприятия. Когда текущие активы удваивают текущие обязательства, это считается удовлетворительным. Более высокое значение коэффициента текущей ликвидности указывает на более ликвидную способность фирмы вовремя погасить свои текущие обязательства.Преимущества коэффициента тока:

IT измеряет ликвидность фирмы

она представляет собой рабочий капитал фирмы

Это представляет собой ликвидность компании

она представляет запас прочности

Он говорит нам о краткосрочной платежеспособности фирмы.

Недостатки Current Ratio:

Его точность может быть ограничена, поскольку относится к разным предприятиям, в зависимости от варианта факторов

Он измеряет ликвидность фирмы на основе количества, а не качества, что производит впечатление грубого метода.

2) Коэффициент быстрой ликвидности или коэффициент кислотности:

Коэффициент кислотности является строгой и тщательной проверкой способности фирмы оплачивать свои краткосрочные обязательства «по мере наступления срока их погашения».Быстрые активы и текущие обязательства могут быть связаны с помощью Quick Ratio.

Идеальное соотношение Quick Ratio 1:1 считается подходящим. Высокий коэффициент кислотности является точным показателем того, что фирма имеет относительно лучшее финансовое положение и достаточность для своевременного выполнения своих текущих обязательств.

Быстрый соотношение

.

Используется для устранения ошибок коэффициента текущей ликвидности

Используется как дополнение к коэффициенту текущей ликвидности.

3. Коэффициент абсолютной ликвидности:

Данным коэффициентом устанавливается соотношение между абсолютно ликвидными активами и текущими обязательствами.

Абсолютно ликвидные активы учитывают наличные деньги в кассе, наличные деньги в банке и рыночные ценные бумаги или временные инвестиции. Наиболее благоприятное и оптимальное значение этого соотношения должно быть 1:2 . Он указывает на достаточность 50-процентных абсолютно ликвидных активов для своевременной выплаты 100-процентных текущих обязательств. Если коэффициент относительно ниже единицы, это свидетельствует о плохом свете повседневного управления денежными средствами компании.Если коэффициент значительно больше единицы, абсолютный коэффициент ликвидности представляет собой достаточно средств в виде наличных денег для своевременного выполнения своих краткосрочных обязательств.Абсолютный коэффициент ликвидности = Абсолютный коэффициент ликвидности / Текущие обязательства

Итак, это были 3 важных коэффициента ликвидности, которые необходимо знать, чтобы выяснить краткосрочную платежеспособность компании.

В следующем блоге мы узнаем о коэффициенте рентабельности.Абсолютный коэффициент жидкости – объяснение, формула, пример и интерпретация

В дополнение к расчету коэффициента текущей и быстрой ликвидности некоторые аналитики также вычисляют абсолютный коэффициент ликвидности для проверки ликвидности бизнеса. Коэффициент абсолютной ликвидности рассчитывается путем деления абсолютно ликвидных активов на текущие обязательства.

Формула:

Формула для расчета этого коэффициента приведена ниже:

Абсолютно ликвидные активы равны ликвидным активам за вычетом дебиторской задолженности и счетов к получению.Эти активы обычно включают наличные деньги, их эквиваленты, банковские счета, рыночные ценные бумаги и т. д.

Пример

Ниже приведены текущие активы и текущие обязательства торговой компании:

Текущие активы:

- Cash and Bank: $ 5000

- Грузоподъемные ценные бумаги: $ 18 000

- Дебиторская задолженность по дебиторской задолженности, нетто: $ 8000

- Запасы: $ 10 000

- Расходы на предоплаты: $ 500

Текущие обязательства:

Требуется: Рассчитайте коэффициент текущей ликвидности, коэффициент быстрой ликвидности и абсолютный коэффициент ликвидности на основе приведенных выше данных.

Решение

(1). Коэффициент текущей ликвидности:

Текущие активы/Текущие обязательства

= 41 500 долл. США / 28 000 долл. США

= 1,48

или

1,48 : 1

(2). Коэффициент жидкости:

Ликвидные активы/Краткосрочные обязательства

= 31 000 долл. США* / 28 000 долл. США

= 1,1

или

=1,1 : 1

(3). Абсолютный коэффициент жидкости:

Абсолютно ликвидные активы/Краткосрочные обязательства

= 23 000 долл. США** / 28 000 долл. США

= 0.82

или

0,82 : 1

*Ликвидные активы: 5 000 долл. США + 18 000 долл. США + 8 000 долл. США = 31 000 долл. США

**Абсолютно ликвидные активы: 5 000 долл. США + 18 000 долл. США = 23 000 долл. СШАОснованием для расчета коэффициента абсолютной ликвидности является исключение дебиторской задолженности из списка ликвидных активов, так как могут возникнуть сомнения в ее быстром взыскании.

Этот коэффициент полезен только при использовании в сочетании с коэффициентом текущей ликвидности и коэффициентом быстрой ликвидности. Абсолютный коэффициент ликвидности 0,5:1 считается идеальным для большинства компаний.Еще из Анализ финансовой отчетности (пояснения):

Использование коэффициентного анализа для управления некоммерческими организациями

Тысячи CPA работают в некоммерческом секторе, и еще тысячи добровольно входят в состав управляющих советов некоммерческих организаций. Однако у многих бухгалтеров мало академического образования или опыта, чтобы подготовить их к анализу и оценке некоммерческих организаций. Университетские курсы по бухгалтерскому учету для некоммерческих организаций делают акцент на учете операций и подготовке финансовой отчетности, а не на оценке финансовой и операционной эффективности.Члены правления, не обладающие значительными знаниями в области бухгалтерского учета, еще менее подготовлены для толкования некоммерческих финансовых отчетов.

Поскольку некоммерческие организации существуют для целей, отличных от получения дохода для инвесторов в акционерный капитал, меры, обычно используемые для оценки коммерческих предприятий, не совсем подходят для их оценки. Более того, хотя их обычно представляют как единый класс организаций, существуют большие различия в задачах и финансах некоммерческих организаций.В то время как многие некоммерческие организации в значительной степени зависят от взносов, другие получают большую часть своих доходов от продажи услуг или членских взносов. Из-за различных миссий и источников финансирования не существует общеотраслевых норм, которыми могли бы руководствоваться менеджеры и члены правления.

Некоммерческим менеджерам и советам директоров часто трудно планировать финансовое будущее организации из-за зависимости от взносов и отсутствия предсказуемости спроса на их услуги. Будущее может быть пугающим, если некоммерческая организация не имеет четкого представления о своем финансовом положении.

Однако некоммерческая организация может помочь сохранить свою финансовую устойчивость, следуя разумным стандартам финансового управления и отслеживая финансовые показатели. Стандарты финансового управления помогают некоммерческим организациям контролировать свой бюджет, денежные потоки, использование ресурсов и источники доходов. В этой статье основное внимание уделяется использованию финансовых коэффициентов в анализе тенденций и сравнительном анализе для повышения эффективности управления и советов директоров, отвечающих за мониторинг некоммерческих организаций, особенно тех некоммерческих организаций, которые подают форму 990.Финансовые коэффициенты могут помочь определить, имеет ли некоммерческая организация достаточные ресурсы, и определить, эффективно ли она использует эти ресурсы для поддержки своей миссии. Коэффициенты полезны, поскольку они выражают базовые финансовые отношения в виде одного значения, что позволяет проводить сравнения во времени и между объектами разного размера.Некоммерческие коэффициенты

Инвесторы, кредиторы и аналитики обычно используют коэффициенты для оценки коммерческих предприятий. Поскольку многие из этих коэффициентов сосредоточены на показателях прибыльности, их полезность для управления некоммерческими менеджерами ограничена.Исторически сложилось так, что обсуждение финансовых коэффициентов среди некоммерческих организаций было сосредоточено на коэффициентах расходов: программа, сбор средств и управленческие расходы в процентах от общих расходов. Доноры, в частности, используют эти меры для оценки степени, в которой их взносы поддерживают деятельность, связанную с миссией. В некоммерческой литературе продолжаются дискуссии о том, что чрезмерная сосредоточенность на мерах по расходам может иметь непредвиденные последствия. Руководители секторов призвали уделять больше внимания измерению операционной эффективности; другие утверждают, что показатели финансового положения необходимы для оценки ликвидности и устойчивости.

Отвечая на этот спрос, стандарты FASB теперь требуют большего раскрытия информации, касающейся ликвидности.Авторы утверждают, что некоммерческие менеджеры и советы должны активно измерять и оценивать не только коэффициенты расходов, но и показатели ликвидности и операционной эффективности. Выбор набора коэффициентов для мониторинга является сложной задачей, поскольку некоммерческие миссии сильно различаются, как и их размеры и отрасли, в которых они работают. Наиболее точное утверждение, которое можно сделать о выборе коэффициентов для мониторинга, состоит в том, что ни один набор коэффициентов не подходит для всех некоммерческих организаций.Руководящая группа каждой некоммерческой организации должна учитывать свои потребности и выбирать набор коэффициентов для измерения, которые учитывают ее конкретные проблемы. Независимо от выбранных соотношений, две характеристики делают анализ соотношений более полезным:

- Анализ тенденций. В рамках организации ценность анализа соотношения заключается в направлении внимания руководства на области изменяющихся условий. Поэтому важно измерять и сообщать о финансовых коэффициентах во времени.После согласования выбранные коэффициенты должны быть последовательно измерены и представлены совету управляющих в каждом финансовом отчете, чтобы можно было определить тенденции. Авторы рекомендуют, чтобы финансовые отчеты, представляемые совету управляющих, содержали коэффициенты за пять лет.

- Сравнительный анализ. Для коэффициентов не существует общепринятых идеальных или целевых уровней. Желаемый уровень для данного соотношения является предметом суждения и будет варьироваться в зависимости от обстоятельств, с которыми сталкивается каждая организация.Коэффициенты обычно оцениваются по эталону, а не по теоретически оптимальному значению; эти ориентиры обычно рассчитываются как среднее значение из группы сравнения. Таким образом, в дополнение к согласованию набора коэффициентов для измерения и мониторинга, каждая некоммерческая организация должна также согласовать группу сравнения из пяти-десяти равных организаций. В идеале эта группа должна состоять из хорошо управляемых некоммерческих организаций аналогичного размера и миссии.

Поскольку многие коэффициенты сосредоточены на показателях прибыльности, их полезность в качестве руководства для некоммерческих менеджеров ограничена.

В целях иллюстрации авторы представляют набор из восьми коэффициентов, которые могут быть полезны различным некоммерческим организациям. Коэффициенты представляют собой три широкие области ликвидности, операций и расходов. Приложение 1 описывает коэффициенты, что они измеряют и как они рассчитываются. Он также вычисляет средние значения этих коэффициентов для более чем 200 000 некоммерческих организаций, разделенных на пять категорий по размеру организации, используя информацию, доступную на веб-сайте IRS.

Экспонат 1

Некоммерческие финансовые коэффициенты

Поскольку коммерческие предприятия неохотно делятся подробной финансовой информацией с конкурентами, разработка подходящих контрольных показателей может быть очень сложной задачей.

Напротив, некоммерческим организациям в этом процессе помогает требование IRS о том, чтобы освобожденные от налогов организации заполняли форму 990 и делали ее общедоступной. Многие некоммерческие организации размещают свои формы 990 на своих веб-сайтах или делают их доступными через такие организации, как Guidestar.Кроме того, веб-сайт IRS предоставляет ежегодные выдержки из данных формы 990; пользователи могут загружать финансовую информацию по всем документам освобожденных от налогов организаций за определенный год. Форма 990 содержит гораздо более подробную финансовую информацию, чем обычно доступна в корпоративной финансовой отчетности, и включает множество нефинансовых сведений, включая информацию об организационном управлении и оплате труда сотрудников. Список возможных коэффициентов и строки формы 990, где можно найти информацию, приведены в статье «Почему так много показателей финансовой деятельности некоммерческих организаций? Анализ и улучшение использования финансовых показателей в некоммерческих исследованиях» (Christopher Prentice, Nonprofit and Voluntary Sector Quarterly, , август 2016 г. , http://bit.ly/2GlwUHX).Показатели ликвидности.

Коэффициент «деньги в кассе» измеряет количество дней расходов, которые могут быть оплачены за счет имеющихся денежных средств и их эквивалентов. Из общей суммы расходов (знаменатель) вычитается амортизация, так как она не требует денежных затрат. Более высокие значения указывают на более сильную позицию ликвидности. Коэффициент «месяцы расходов» представляет собой более длительный горизонт планирования, поскольку он предполагает, что дебиторская задолженность может быть собрана для поддержания операций. Поскольку это соотношение исключает текущие обязательства и ресурсы, ограниченные донорами, из числителя, оно очень похоже на раскрытие информации об управлении ликвидностью, которое в настоящее время требуется от некоммерческих организаций.

Оба коэффициента показывают, имеет ли некоммерческая организация достаточный запас наличных и почти наличных ресурсов (часто описываемых как ликвидные ресурсы — активы, которые можно быстро превратить в наличные) для покрытия организационных расходов по мере их наступления.

Многие организации придерживаются политики поддержания наличных резервов, равных расходам за два-три месяца; более высокие значения указывают на более сильную позицию ликвидности, предполагая, что некоммерческая организация лучше подготовлена к периодическому снижению доходов или непредвиденным расходам.Несколько факторов влияют на желаемый уровень финансовой ликвидности. Более крупные организации и организации с более предсказуемыми расходами и более разнообразными источниками доходов могут поддерживать более низкие уровни. Кроме того, организации, полагающиеся на пожертвованные товары, такие как продовольственные банки, могут работать с более низким уровнем ликвидности, поскольку эти товары (а не наличные деньги) являются источником основной части их среднемесячных расходов. Как и в случае со многими финансовыми коэффициентами, максимизация любого из этих коэффициентов сопряжена с затратами. Хотя резервы в виде денежных средств или краткосрочных инвестиций могут обеспечить финансовую безопасность организации, эти ресурсы также можно использовать в программах, способствующих выполнению миссии организации.Рабочие коэффициенты.

Коэффициент «показателя сбережений» выражает годовое превышение (или дефицит) доходов над расходами и должен оцениваться в комплексе с показателями ликвидных средств. Улучшение показателей ликвидности требует от организации увеличения ежегодных сбережений; точно так же совет управляющих, которого устраивает его ликвидность, может тратить большую часть своих ресурсов, сводя норму сбережений к нулю или даже к отрицательному значению на короткий период. Распространенное заблуждение о некоммерческих организациях заключается в том, что операционная прибыль (т.е., экономия) нежелательны. В большинстве некоммерческих организаций бухгалтерские излишки необходимы, если необходимо усовершенствовать оборудование и помещения, погасить долг или сохранить ликвидность.

Коэффициент «взносы и гранты» указывает на зависимость организации от внешней поддержки. Очень высокие значения указывают на отсутствие разнообразного потока доходов и модели финансирования, зависящей от пожертвований и грантов.

Это соотношение особенно связано с некоммерческой отраслью; религиозные и общественные вещательные благотворительные организации в значительной степени зависят от пожертвований, в то время как многие более крупные организации имеют несколько источников дохода, включая доходы от программ, плату за услуги и членские взносы.Например, больницы получают большую часть своего дохода от обслуживания пациентов, а профессиональные ассоциации полагаются на членские взносы. Эти некоммерческие организации обычно сообщают о низких значениях этого коэффициента.Многие организации придерживаются политики поддержания наличных резервов, равных расходам за два или три месяца; более высокие значения указывают на более сильную позицию ликвидности.

«Эффективность сбора средств» — это средняя сумма собранных взносов в долларах на каждый доллар, затраченный на сбор средств.Значения менее 1,00 доллара США указывают на то, что затраты на сбор средств превышают его преимущества. Charity Watch рекомендует минимальный уровень 2,85 доллара для большинства благотворительных организаций.

Как и в случае с большинством соотношений, следует проявлять осторожность при его интерпретации. Развитие потенциала по сбору средств может занять несколько лет, в результате чего сбор средств оказывается более дорогостоящим по мере того, как организация наращивает потенциал. По этой причине исследования показывают, что небольшие организации выделяют большую часть своего бюджета на сбор средств, чем более крупные организации (например,g., Патрик Руни, Марк Хагер и Томас Поллак, «Исследование сбора средств и административных расходов», Giving USA Update, , 2003 г., http://bit.ly/2G2qQCw). Также важно понимать, что это соотношение является средним, а не предельным доходом. Это различие становится важным, если деятельность по развитию оценивается на основе этого соотношения. В такой ситуации некоммерческие организации могут отказаться от продуктивных усилий по сбору средств с целью поддержания искусственно высокого коэффициента, тем самым оставляя на столе деньги, которые можно было бы использовать для выполнения миссии организации. Возможности сбора средств не следует отвергать только потому, что ожидаемая окупаемость меньше, чем текущий средний показатель.Коэффициенты расходов.

Следующие три коэффициента измеряют определенную категорию расходов в процентах от общих расходов. Принято считать, что расходы на обслуживание программы — это хорошо, а расходы на управление и сбор средств — нежелательны. Поскольку стандарты бухгалтерского учета требуют, чтобы расходы классифицировались по категориям программы, сбора средств, управления и общего характера, сумма этих трех коэффициентов должна составлять 100% для любой данной организации.

Поскольку эти коэффициенты относительно легко интерпретировать неспециалистам (например, сколько каждого доллара тратится на программы), они широко освещаются в средствах массовой информации, некоммерческими наблюдательными организациями и самими некоммерческими организациями. . Существует достаточно доказательств того, что эти коэффициенты широко используются советами управляющих, агентствами по предоставлению грантов и донорами.

Хотя эти коэффициенты являются отраслевыми стандартами, они также часто используются неправильно. Из-за преобладающих представлений существуют стимулы для переноса затрат на категорию программы и, таким образом, улучшения желаемого соотношения при одновременном снижении двух других.Для борьбы со злоупотреблениями органы по регулированию бухгалтерского учета устанавливают стандарты для распределения совместных затрат.Коэффициент «расходов на обслуживание программ» представляет собой долю расходов, понесенных для целей миссии организации. Он не измеряет эффективность программы, а только степень, в которой имеющиеся ресурсы направляются на выполнение миссии организации. Альянс Wise Giving Alliance Бюро по улучшению бизнеса рекомендует минимальный порог в 65% для этой меры. Charity Watch использует систему оценок от A+ (> 90%) до F (<35%), где для удовлетворительной оценки требуется 60% или более.

«Расходы на управление» могут быть наиболее часто неверно истолковываемым коэффициентом.

Иногда называемые «административными расходами», они включают расходы на обучение, планирование, внутренний контроль и организационное управление. Обучение сотрудников и волонтеров, защита активов и обеспечение ответственного управления — все это желательно, но общепринятый взгляд на это соотношение состоит в том, что более высокие значения нежелательны. Кроме того, расходы, связанные с получением государственных субсидий и выполнением требований по предоставлению субсидий, классифицируются как управленческие и общие расходы и могут существенно повлиять на это соотношение, особенно среди небольших некоммерческих организаций.По мере роста организаций им требуется больше уровней управления для институционального контроля. Тем не менее, в то время как сумма, затрачиваемая на администрирование, увеличивается с размером некоммерческой организации, управленческие расходы в процентах от общих расходов могут оставаться постоянными или даже снижаться в зависимости от эффекта масштаба.«Расходы на сбор средств» — это доля общих расходов, посвященных деятельности по развитию, и вместе с управленческими и общими расходами обычно описывается как «накладные расходы».

Существуют существенные эмпирические данные о том, что инвестиции в накладные расходы зависят от размера и характера организаций (Rooney et al 2003), но увеличение накладных расходов способствует повышению эффективности организации.Например, исследование, проведенное Центром некоммерческих организаций и филантропии Института городов ( Получение того, за что мы платим: низкие накладные расходы, некоммерческая эффективность, 2004, https://urbn.is/2X8svNX), показало, что благотворительные организации, которые тратят слишком мало на накладные расходы, менее эффективны. В ответ на эти и аналогичные выводы руководители Wise Giving Alliance, Guidestar и Charity Navigator совместно написали письмо донорам, предупреждая их о «мифе о накладных расходах» и призывая уделять больше внимания некоммерческой деятельности, прозрачности, и управление.Кертис Клотц предложил принять новую модель отчетности для некоммерческих расходов, чтобы преодолеть ограничения, присущие текущей отчетности («Графический пересмотр некоммерческих накладных расходов», Nonprofit Quarterly, , 16 августа 2016 г., http:/ /bit.ly/2FeaZ3x). Однако до тех пор, пока стандарты бухгалтерского учета или формат формы 990 не будут изменены, существующие категории расходов и отчетность будут сохраняться. Из-за наглядности этих коэффициентов расходов и их важности для доноров руководство и советы управляющих должны продолжать следить за ними.Но важно признать присущие им недостатки и не основывать стратегические решения исключительно на соотношениях.Использование коэффициентов для оценки некоммерческой организации

В этом разделе авторы рассчитывают восемь коэффициентов для примера некоммерческой организации, чтобы проиллюстрировать, как коэффициенты могут использоваться как в анализе тенденций, так и в сравнительном анализе. В качестве организации была выбрана Христианская ассоциация молодых мужчин (YMCA) из небольшого американского города. YMCA легко сопоставимы, потому что YMCA каждого сообщества регистрируется отдельно (и, таким образом, подготавливает свою собственную форму 990), и у них относительно одинаковые миссии, организация и деятельность.На сбор информации, необходимой для расчета коэффициентов, представленных здесь, ушло менее двух часов с использованием бесплатного раздела веб-сайта Guidestar; это говорит о том, что после того, как некоммерческая организация выберет набор аналогичных организаций, ежегодные инвестиции, необходимые для получения соответствующих данных сравнительного анализа, не будут значительными.

В приложении 2 представлены коэффициенты для выбранной YMCA за пятилетний период. Продольный анализ позволяет выявить тенденции и выявить отклонения.В течение последних четырех лет выбранная YMCA постоянно поддерживала денежный баланс в размере примерно 2,5 месяцев расходов и общий баланс ликвидных чистых активов примерно в 3,5 месяца.

Экспонат 2

Использование коэффициентов в анализе тенденций

Одним из преимуществ анализа тенденций является то, что он выявляет отклонения в коэффициентах, такие как необычно высокие значения ликвидности в 1-й год. 46-процентное снижение денежных средств с 1-го по 2-й год почти наверняка заслуживает расследования.В этом случае организация провела капитальную кампанию в первый год, что привело к большим остаткам денежных средств, которые были израсходованы на долгосрочные активы во второй год. Представление коэффициентов за пять лет дает контекст для необычных сумм; Представление коэффициентов только за два года (годы 1 и 2), вероятно, оставит совет управляющих неуверенным в том, какой год был ненормальным.

Среди операционных коэффициентов наибольшие межгодовые колебания демонстрирует показатель сбережений. Хотя отрицательные сбережения (дефицит) не являются устойчивыми в долгосрочной перспективе, некоммерческие организации могут время от времени испытывать дефицит.В этом случае YMCA удерживала расходы постоянными в течение трехлетнего периода (со 2-го по 4-й год), а дефицит, зарегистрированный в 3-м году, был связан с 20-процентным снижением взносов в этом году. Поскольку в следующем году показатель сбережений вернулся к положительному значению, годовой дефицит не должен вызывать особого беспокойства у правления.

Приложение 2 также подчеркивает взаимосвязь между финансовыми коэффициентами. Снижение доходов от взносов в 3-й год вызвало дефицит, указанный в показателе сбережений, а также снижение коэффициентов эффективности взносов и грантов.И наоборот, доходы от взносов в текущем году увеличились почти на 70%, что привело к увеличению всех трех операционных коэффициентов.

Целью сравнительного анализа является оценка текущего положения некоммерческой организации по отношению к аналогичным организациям и выявление областей, требующих улучшения. Ценность контрольных показателей как инструмента оценки зависит от выбора соответствующей группы сверстников. Некоммерческие организации сильно различаются по задачам, видам деятельности и источникам финансирования, и контрольные показатели, разработанные разными организациями, скорее всего, будут иметь незначительную ценность.Во многих случаях руководители некоммерческих организаций смогут определить организации со схожими задачами. Торговые ассоциации и сетевые возможности, предоставляемые отраслевыми конференциями и встречами, также могут быть полезны для выявления коллег.

Приложение 3 представляет финансовые показатели выбранной YMCA за текущий год и средние значения для выборки из 10 аналогичных YMCA. Чтобы обеспечить сопоставимость, одноранговые YMCA происходят из городов одинакового размера в одном и том же географическом регионе; географическая близость способствует сопоставимости, поскольку расходы на недвижимость, коммунальные услуги и другие расходы варьируются в зависимости от региона.Коэффициенты были рассчитаны для аналогичных учреждений с использованием информации из их формы 990. Приложение 3 представляет как средние значения, так и диапазоны значений для группы аналогов.

Экспонат 3

Использование коэффициентов в сравнительном анализе

Что касается ликвидности, то выбранная YMCA очень близка к среднему показателю сопоставимых компаний по соотношению расходов за месяцы и имеет денежную позицию, близкую к вершине распределения сопоставимых групп. Операционные коэффициенты также близки к средним показателям аналогов.Хотя выбранная YMCA имеет соотношение взносов и грантов выше среднего, оно не является высоким в абсолютном смысле, при этом большая часть доходов по-прежнему поступает от программных взносов и членских взносов. Коэффициент эффективности сбора средств ниже, чем в среднем по группе, но намного выше минимума, рекомендованного благотворительными наблюдательными группами. Наконец, коэффициенты расходов близки к средним показателям. В целом, как анализ тенденций, так и сравнительный анализ показывают, что в этом году нет ничего необычного в показателях ликвидности, операционной деятельности или расходов.Соответственно, совет управляющих мог бы лучше использовать время своих членов для обсуждения стратегических вопросов, влияющих на будущее организации, а не на прошлые финансовые результаты.

Полное использование контрольных показателей и соотношений

Требование о том, чтобы все освобожденные от налогов организации заполнили и предоставили свои формы 990, обеспечивает доступ к обширной финансовой информации об аналогичных организациях с минимальными затратами. В некоторых случаях может быть желательно разработать несколько тестов.Например, колледжи и университеты обычно разрабатывают ориентиры как для равных, так и для аспирантов. Это позволяет организациям оценить, насколько хорошо они работают и что требуется для перехода на следующий уровень.

Финансовые коэффициенты могут быть полезными инструментами для тех, кто отвечает за мониторинг финансового положения и операций некоммерческой организации. Однако соотношения не являются самоцелью, и к их интерпретации следует подходить с осторожностью. Общепринятое мнение относительно желаемых уровней некоторых коэффициентов может не подтверждаться эмпирическими данными.Например, некоммерческие организации часто вынуждены снижать коэффициенты накладных расходов, хотя исследования показывают, что инвестиции в накладные расходы часто имеют решающее значение для общего успеха некоммерческой миссии.

Каждая некоммерческая организация сталкивается с уникальными обстоятельствами, и следование заданной стратегии может улучшить одно соотношение и ухудшить другое. Также важно, чтобы советы директоров понимали, что поставщики ресурсов следят за показателями организации. Руководству следует предвидеть и быть готовым реагировать на обеспокоенность доноров и агентств-доноров в отношении финансового положения организации.

Коэффициенты управления и роста — достоверность

Эффективность управления имеет много аспектов, и без стандартизированных точек отсчета ее может быть трудно оценить. Эти коэффициенты можно использовать для сравнения эффективности управления с коллегами и конкурентами. Их также можно использовать для оценки производительности компании с течением времени и в различных экономических условиях.

Рентабельность активов

Рентабельность активов (ROA) — это финансовый коэффициент, который показывает процент прибыли, которую получает компания, по отношению к ее общим ресурсам.Он рассчитывается путем деления чистой прибыли на общую сумму активов. Чистая прибыль – это прибыль компании после уплаты налогов. Общие активы включают денежные средства и их эквиваленты, такие как дебиторская задолженность, товарно-материальные запасы, земля, оборудование (за вычетом амортизации) и патенты. ROA — это ключевой коэффициент прибыльности, который измеряет размер прибыли, полученной компанией на доллар ее активов. Как правило, чем выше ROA, тем лучше управление. ROA дает представление о капиталоемкости компании, которая будет зависеть от отрасли.Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или с ROA аналогичной компании.

Рентабельность собственного капитала

Рентабельность собственного капитала (ROE) является важным показателем прибыльности компании. Это отношение чистой прибыли предприятия за год к собственному капиталу его акционеров за этот год.Он рассчитывается путем деления годовой прибыли на средний акционерный капитал за этот год. Более высокие значения, как правило, благоприятны, а это означает, что компания эффективно получает доход от новых инвестиций. Но обратите внимание, что более высокий ROE не обязательно означает лучшие финансовые показатели компании.

Маржа валовой прибыли

Маржа валовой прибыли — это коэффициент прибыльности, который измеряет, какая часть каждого доллара выручки остается после оплаты стоимости проданных товаров.Он рассчитывается путем вычитания стоимости проданных товаров из общей выручки и деления этого числа на общую выручку. Это ключевой показатель прибыльности, с помощью которого инвесторы и аналитики сравнивают аналогичные компании друг с другом и компании с их отраслью в целом. Метрика является показателем финансового успеха и жизнеспособности конкретного продукта или услуги. Чем выше процент, тем больше компания удерживает с каждого доллара продаж для покрытия других расходов и обязательств.

Оборачиваемость запасов

Оборачиваемость запасов — это сумма продаж за период, деленная на сумму запасов, имеющихся в этом периоде.В анализе могут использоваться фактические продажи, отраженные в доходах, или стоимость проданных товаров в составе расходов. Первый фокусирует анализ на сумме денег: один и тот же физический объем движения запасов может давать разные коэффициенты в разное время, если цены продажи и рыночные условия различны. Последнее более точно соответствует физическому движению, поскольку затраты на запасы обычно не меняются после регистрации. Кроме того, при анализе оборачиваемости запасов могут использоваться значения, зафиксированные на конец отчетного периода, или среднее значение за период.Усреднение может сгладить сезонные или периодические колебания.

Коммерческие, общехозяйственные и административные расходы в чистой выручке

Коммерческие, общие и административные расходы (SG&A) являются важным показателем эффективности организации продаж, и их следует рассматривать в контексте отраслевых и групповых норм, а также управления продажами и производственной стратегии отдельной компании.Расходы SG&A, такие как комиссионные с продаж и поощрения, как правило, напрямую зависят от общего объема продаж, в то время как расходы, такие как колл-центры и обслуживание клиентов, как правило, относительно фиксированы. Компания с обычно переменными затратами, которая показывает внезапное изменение своих SG&A, могла бы изменить свою стратегию управления, могла бы понести некоторые необычные, но значительные затраты или могла бы реализовать новую эффективность. В компании с высоким уровнем фиксированных SG&A-расходов этот коэффициент должен снижаться по мере увеличения объема продаж, и наоборот.Отслеживание коэффициентов, рассчитанных в разные моменты времени, может помочь предположить, могут ли затраты двигаться в соответствии с продажами или отклоняться от них.

Возврат инвестиций

Возврат инвестиций (ROI) концептуально представляет собой чистую сумму денег, которую человек зарабатывает на инвестициях, выраженную в процентах от общей стоимости этих инвестиций.Для человека, рассматривающего одну транзакцию (например, покупку и продажу пакета акций), рентабельность инвестиций может быть простым расчетом. Однако в контексте бухгалтерского учета предприятия расчет может включать перекрывающиеся виды использования и доходности, поэтому на агрегированных уровнях его иногда называют рентабельностью инвестированного капитала (ROIC). ROI (или ROIC) можно использовать для оценки эффективности конкурирующих управленческих команд и бизнес-стратегий. Его можно использовать в дополнение к сравнению эффективности двух компаний: компании с примерно равными доходами и расходами могут иметь значительно разные ROIC, что позволяет предположить, что компания с более высоким ROIC управляется заметно эффективнее.И его можно использовать для оценки достоверности прогнозов доходов и расходов.

Операционная маржа

Операционная маржа — это процент, который получается при делении операционной прибыли на выручку от продаж. Операционная прибыль отражает только ту часть прибыли, которая получена в результате основной деятельности.Он не отражает прибыли или убытки по каким-либо случайным инвестиционным ценным бумагам или сопоставимым активам, которые также могут принадлежать компании, поэтому общая сумма не всегда может быть синхронизирована с чистой прибылью. Операционная маржа может быть полезна при анализе производительности и эффективности компании с течением времени. Это также полезно при сравнении компании с отраслевой группой или группой конкурентов. Имейте в виду, что абсолютные уровни операционной маржи сильно различаются в зависимости от отрасли. Операционная маржа — это один из двух показателей, которые можно использовать для оценки эффективности объема продаж компании при получении прибыли.(См. также Возврат продаж. )

Рентабельность продаж

Рентабельность продаж — это процент, который получается при делении отчетной чистой прибыли до вычета процентов и налогов на выручку от продаж. Это может быть полезно при использовании для анализа производительности и эффективности компании с течением времени. Это также полезно при сравнении компании с отраслевой группой или группой конкурентов.Абсолютные уровни рентабельности продаж широко варьируются в зависимости от отрасли. Типичный уровень для супермаркета или аналогичного предприятия розничной торговли может составлять 5% или меньше, в то время как некоторые фирмы, предоставляющие профессиональные услуги, могут демонстрировать соотношение 20% или более. Рентабельность продаж является одним из двух показателей, которые можно использовать для оценки эффективности объема продаж компании при получении прибыли. (См. также Рабочая маржа .)

Свободный денежный поток от операций

Свободный денежный поток от операционной деятельности представляет собой сумму фактических денежных средств, которые компания получает в дополнение к деньгам, необходимым ей для покрытия всех своих операционных расходов и новых капитальных затрат.Некоторые аналитики рассчитывают эту сумму, беря денежный поток, указанный в финансовой отчетности компании, а затем вычитая капитальные затраты. Другие начинают с прибыли компании до вычета процентов и налогов, затем добавляют расходы на износ и амортизацию, а затем вычитают изменения в чистом оборотном капитале и капитальных затратах. В любом случае цель состоит в том, чтобы создать более конкретную, определяемую денежными средствами картину деятельности компании, чем это может быть получено с помощью общепринятых принципов бухгалтерского учета, используемых в годовых отчетах.Анализ свободных денежных потоков сводит к минимуму потенциальные последствия выбора бухгалтерского учета в отношении амортизации, бухгалтерского признания (в отличие от фактического получения) выручки и других факторов.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности представляет собой отношение оборотных активов компании к ее текущим обязательствам.Текущие активы обычно включают наличные деньги, рыночные ценные бумаги (инвестиции, такие как ценные бумаги денежного рынка, которые легко конвертируются в наличные деньги и имеют относительно стабильную стоимость), дебиторскую задолженность и запасы, имеющиеся в наличии для продажи. Краткосрочные обязательства обычно включают все обязательства, подлежащие оплате в течение одного года. Коэффициент текущей ликвидности больше единицы обычно считается признаком финансовой устойчивости, в то время как значение меньше единицы иногда считается признаком того, что компания не в состоянии оплачивать свои счета.Имейте в виду, что бизнес с особенно быстрой оборачиваемостью запасов может быть менее затруднен нехваткой текущих денежных ресурсов, чем бизнес с длинным циклом от первоначального обсуждения продаж до получения наличных.

Коэффициент быстрой ликвидности