Изменения законодательства по Единому налогу на вмененный доход (ЕНВД)

Все конфигурации

1С:ERP Управление предприятием 2

Бухгалтерия Некоммерческой организации Корп

Бухгалтерия некоммерческой организации Проф

Бухгалтерия предприятия КОРП, редакция 2.0

Бухгалтерия предприятия КОРП, редакция 3.0

Бухгалтерия предприятия, редакция 2.

Бухгалтерия предприятия, редакция 3.0

Зарплата и управление персоналом КОРП, редакция 2.5

Зарплата и управление персоналом, редакция 3

Комплексная автоматизация, редакция 2

Налогоплательщик

Платежные документы

Розница, редакция 2. 3

3

Садовод

Управление нашей фирмой

Управление производственным предприятием, редакция 1.3

Управление торговлей, редакция 10.3

Управление торговлей, редакция 11

Коэффициент-дефлятор по ЕНВД на 2020 год

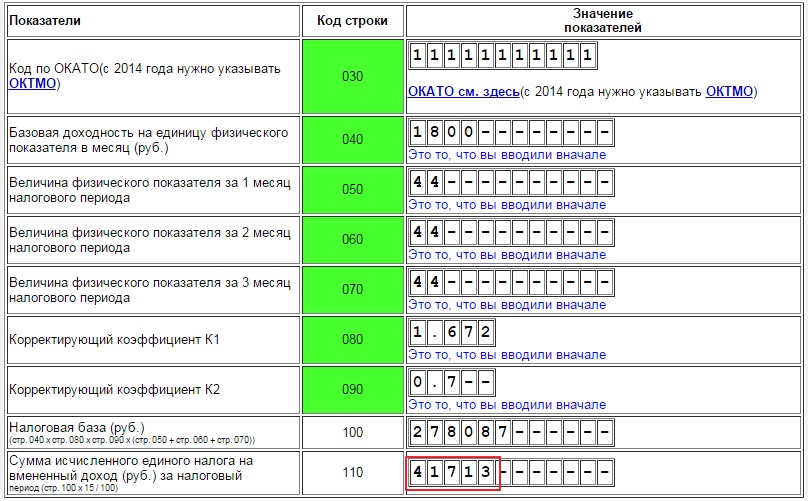

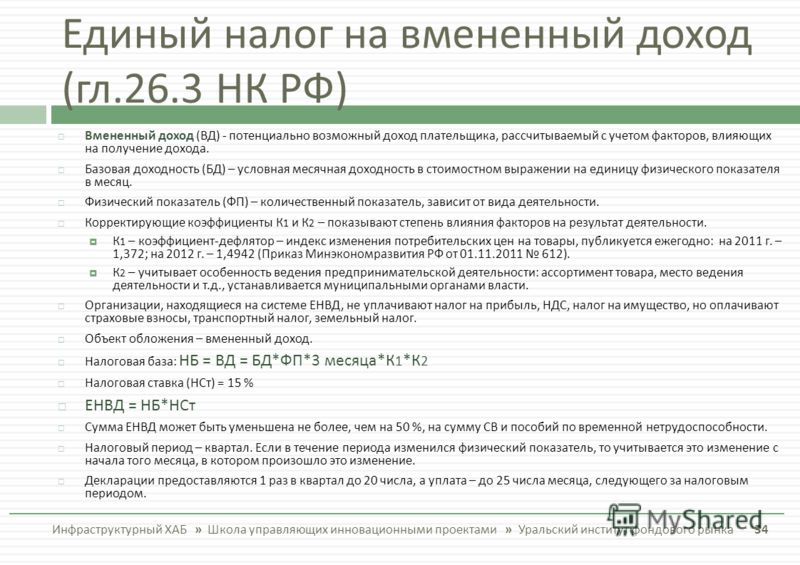

При специальном налоговом режиме в виде уплаты единого налога на вмененный доход при исчислении ЕНВД используются коэффициенты, корректирующие базовую доходность: К1 и К2 . Базовой доходностью является условный месячный доход, установленный отдельно для каждого вида предпринимательской деятельности и используемый для расчета величины вмененного дохода (ст. 346.27 НК РФ, п. 2 ст. 346.29 НК РФ). Также см. “Базовая доходность по ЕНВД в 2020 году“.

346.27 НК РФ, п. 2 ст. 346.29 НК РФ). Также см. “Базовая доходность по ЕНВД в 2020 году“.Коэффициент-дефлятор К1 для ЕНВД

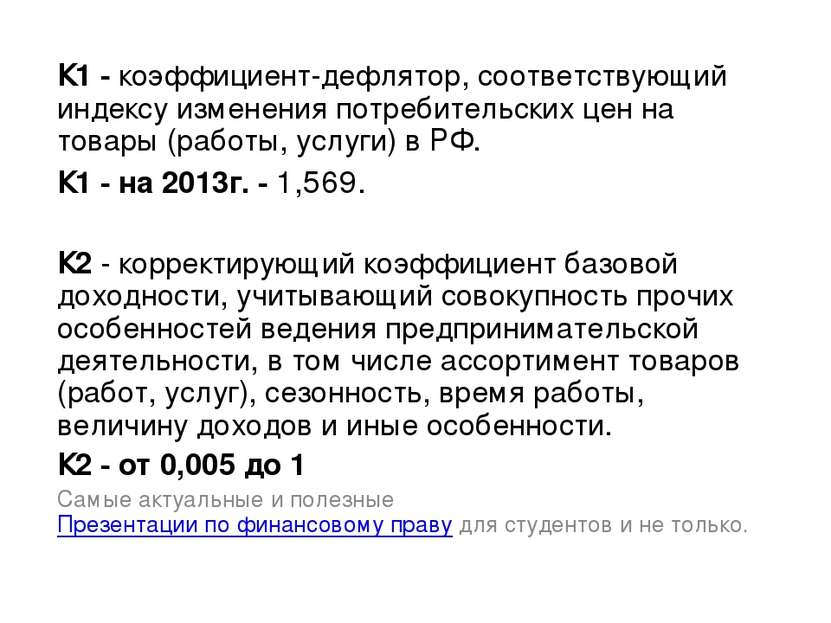

При расчете единого налога на вмененный доход на коэффициент-дефлятор К1 умножается базовая доходность (п. 4 ст. 346.29 НК РФ). Коэффициент-дефлятор учитывает изменение потребительских цен на товары (работы, услуги) в предшествующем периоде (п. 2 ст. 11 НК РФ, ст. 346.27 НК РФ).

Значение коэффициента утверждается ежегодно Минэкономразвития на каждый следующий год (п. 2 ст. 11 НК РФ, ст. 346.27 НК РФ).

Также см. “Значение К1 для ЕНВД на 2020 год“.

Корректирующий коэффициент базовой доходности К2 для ЕНВД

При исчислении единого налога на вмененный доход базовая доходность также корректируется с учетом коэффициента К2 (п. 4 ст. 346.29 НК РФ). Корректирующий коэффициент базовой доходности К2 учитывает особенности ведения предпринимательской деятельности, такие как сезонность, режим работы, ассортимент товаров (работ, услуг), место ведения деятельности и другие (ст. 346.27 НК РФ).

Показатель коэффициента К2 устанавливается органами местного самоуправления на срок не менее чем календарный год в пределах от 0,005 до 1 включительно. В случае если до начала следующего календарного года местные власти не утвердили новый нормативно-правовой акт об изменении значения коэффициента К2, то в следующем календарном году продолжает действовать величина корректирующего коэффициента К2, применяемая в прошлом году (п. 7 ст. 346.29 НК РФ).

Также см. “Значение К2 для ЕНВД в 2020 году“.

Коэффициент-дефлятор для ЕНВД на 2020 год

На 2020 год коэффициент-дефлятор К1 для исчисления единого налога на вмененный доход установлен равным 2,005 (приказ Минэкономразвития России от 10. 12.2019 № 793). Это на 4,9% больше по сравнению с текущим значением (сейчас он равен 1,915). Значит, на столько же процентов возрастет налоговая нагрузка на плательщиков, применяющих этот спецрежим. Однако еще не исключено, что коэффициент К1 понизят на 2020 год до значения 2,005.

12.2019 № 793). Это на 4,9% больше по сравнению с текущим значением (сейчас он равен 1,915). Значит, на столько же процентов возрастет налоговая нагрузка на плательщиков, применяющих этот спецрежим. Однако еще не исключено, что коэффициент К1 понизят на 2020 год до значения 2,005.

что это и где искать 2019

Коэффициентами-дефляторами пользуются для того, чтобы скорректировать сумму налоговой базы при исчислении самой суммы налога. Данный коэффициент – это обязательная составляющая часть формулы расчета ЕНВД, которая нужна тем ООО и ИП, которые осуществляют расчет данного налога. Также он понадобится тем, кто еще определяется с выбором системы налогообложения для себя. Останется ли коэффициент К2 для ЕНВД на 2020 год таким же, как и был, или изменится, зависит от властей местного характера.

Когда, зачем и как часто пользуются данным значением

Данный показатель используется в том случае, если ИП или ООО, подав заявление о постановке на учет как плательщика ЕНВД, получили уведомление, что процесс произошел успешно и плательщик поставлен на учет налоговых органов в рамках данной системы.

Используется он непосредственно в момент произведения расчетов по данному налогу. Например, при предоставлении отчетных документов в налоговую службу для того, чтобы их правильно заполнить.

Не учитывать данный коэффициент при заполнении декларации по ЕНВД никак нельзя, так как в этом случае сумма налога будет рассчитана неправильно, что может послужить поводом для наложения штрафа от налоговой службы. Неправильно поданная документация служит просрочке уплаты налога, и тогда на него растет пеня.

Отчетность по данному режиму следует подавать в налоговую службу 1 раз в квартал. Именно тогда производится расчет суммы налога. Исходя из этого, каждому предпринимателю, а также организации, осуществляющим деятельность под ЕНВД, предстоит пользоваться К2 как минимум 4 раза в году.

Нужно знать заранее значение данного коэффициента еще и в том случае, если вы собираетесь перейти на данную систему или осуществляете выбор между ею и другой системой налогообложения. В таком случае можно будет заранее просчитать суммы, которые предстоит платить в бюджет в качестве налога.

В таком случае можно будет заранее просчитать суммы, которые предстоит платить в бюджет в качестве налога.

Коэффициент-дефлятор К2 используется в формуле вычисления суммы ЕНВД. На него умножают произведение налоговой базы, физического показателя и К1. Делают это для того, чтобы скорректировать сумму налога согласно местным уставам. Без коэффициента К2 сумму налога нельзя считать правильной, если коэффициент К2 не равен 1.

Такое явление инода возникает на местном уровне по отношению к некоторым видам деятельности. В этом случае К2 не будет влиять на сумму налога, который предстоит уплатить, и поэтому может не учитываться.

Но при произведении расчетов для заполнения декларации данное значение лучше все равно отображать в общей формуле, как и в расчетах.

Откуда берут значение коэффициента

Те объекты предпринимательской деятельности, которые в следующем году хотят платить налог по ЕНВД, коэффициент-дефлятор на 2020 год могут узнать из официальных интернет-ресурсов налоговой службы, из Налогового Кодекса РФ, а также в местных органах налоговой службы.

Практика показывает, что местные органы налоговой отправляют за ответами в интернет. Если с официальным ресурсом инспекторов разобраться не удалось, стоит поискать значение на административном городском сайте.

Почему на городском сайте? Потому что размер К2 определяется на уровне местной власти. Она же имеет право его изменять. На деле происходит это достаточно редко, так как даже К1 меняют не всегда. Но если вы заполняете отчетность, то лучше уточнить данные сведения.

Чтобы не искать, мы собрали данные по регионам в одной таблице:

Перейдите в раздел сайта налоговой вашего региона.

Данное значение часто принимают за единицу. В таком случае коэффициент никак не влияет на сумму налога, оставляя государственную его корректировку в первоначальном виде.

Но некоторые муниципальные органы, а также городские власти могут принять его значение за число, которое меньше единицы, и тогда:

- Снижается сумма налога на данный вид деятельности.

- Увеличивается количество предложений по данному виду.

- Уменьшается налоговое бремя, которое несут организации и ИП, уже находящиеся в этой нише рынка.

- Местные власти оказывают регуляцию на рынке по своему усмотрению.

Для тех организаций и ИП, которые находятся на специальном режиме налогообложения ЕНВД, К2 может нести дополнительную пользу, снижая сумму налога, который им придется платить в казну.

Итак, коэффициент К2 является очень важной составляющей формулы, по которой идет определение налога ЕНВД, сумму которого объект предпринимательской деятельности будет уплачивать в казну. Именно поэтому плательщикам налога очень важно знать, какое значение данного коэффициента установили местные власти региона. Корректируя действие государственного коэффициента К1, К2 может снизить налоговое бремя.

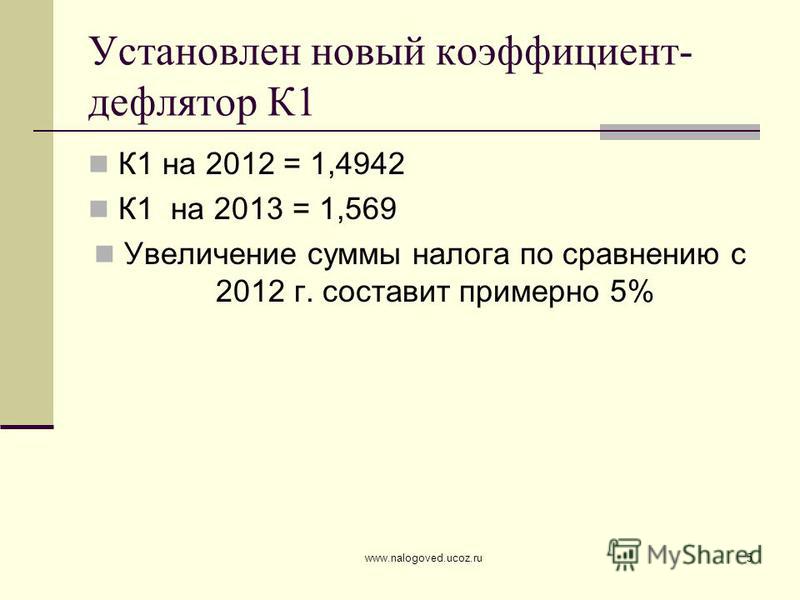

Установлен коэффициент К1 для расчета ЕНВД на 2011 год №12 (99) 2010

Этот коэффициент используется для расчета единого налога на вмененный доход. Он устанавливается один раз в год и учитывает величину коэффициента инфляции на территории РФ.Этот коэффициент используется для расчета единого налога на вмененный доход. Он устанавливается один раз в год и учитывает величину коэффициента инфляции на территории РФ.

В 2011 году этот коэффициент составит 1,372. Это значение установлено приказом Министерства экономического развития РФ от 27.10.2010 г. №519.

При установлении коэффициента учитывается величина инфляции на территории РФ. В прошлом году он был равен 1,295. Получается, что реальная инфляция за 2010 год составила 7,7% в год. Сравним с ценами в магазинах?

Ну, это все догадки. Перейдем к главному – как рассчитывать единый налог в 2011 году.

Как он рассчитывается, смотрите ниже.

Однако, если вы вспомните шумиху прошлого года по поводу применения коэффициентов, то на ум придет мысль, какой коэффициент применять?

Коэффициент 1,372 или 1,372 х 1,295? Дело в том, что налоговые органы в 2009 году настаивали на применении расчетного коэффициента инфляции, который учитывал бы изменение потребительских цен за прошлый год, исходя из определения этого коэффициента. Однако в этом вопросе в том же, 2009 году, поставлена точка Минфином. В своем письме от 27.11.2009 г. №03-11-11/216 чиновники четко указали, что перемножать действующий коэффициент-дефлятор и предыдущий не стоит.

Однако в этом вопросе в том же, 2009 году, поставлена точка Минфином. В своем письме от 27.11.2009 г. №03-11-11/216 чиновники четко указали, что перемножать действующий коэффициент-дефлятор и предыдущий не стоит.

Так что вы можете уже сейчас рассчитать единый налог на вмененный доход на следующий год.

Н. Скворцова

В связи с поступающими запросами налогоплательщиков о порядке применения в 2010 году коэффициента-дефлятора К1 при исчислении единого налога на вмененный доход для отдельных видов деятельности Министерство финансов Российской Федерации сообщает следующее.

В соответствии с пунктом 2 статьи 346.29 Налогового кодекса Российской Федерации (далее – Кодекс) налоговой базой для исчисления суммы единого налога на вмененный доход для отдельных видов деятельности признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

При этом, согласно пункту 4 статьи 346.29 Кодекса, базовая доходность корректируется (умножается) на корректирующие коэффициенты базовой доходности К1 и К2.

Согласно абзацу 5 статьи 346.27 Кодекса, К1 – устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.

Редакция данного определения корректирующего коэффициента базовой доходности К1 вступила в силу с 1 января 2009 года на основании Федерального закона от 22.07. 2008 г. №155-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

В соответствии с распоряжением Правительства Российской Федерации от 25. 12.2002 г. №1834-р обязанность по установлению коэффициента-дефлятора на следующий календарный год возложена на Минэкономразвития России.

12.2002 г. №1834-р обязанность по установлению коэффициента-дефлятора на следующий календарный год возложена на Минэкономразвития России.

Приказом Минэкономразвития России от 13.11.2009 г. №465 «Об установлении коэффициента-дефлятора К1 на 2010 год» коэффициент-дефлятор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход, установлен на 2010 год в размере, равном 1,295.

Размер коэффициента-дефлятора К1 на 2010 год рассчитан как произведение коэффициента, применяемого в предшествующем периоде (в 2009 году), и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году (то есть за 2009 год).

Поэтому налогоплательщикам при исчислении единого налога на вмененный доход за налоговые периоды 2010 года коэффициент-дефлятор, установленный Приказом Минэкономразвития России от 12.11. 2008 г. №392 «Об установлении коэффициента-дефлятора К1 на 2009 год», и коэффициент-дефлятор, установленный Приказом Минэкономразвития России от 13.11. 2009 г. №465 «Об установлении коэффициента-дефлятора К1 на 2010 год», перемножать не следует.

С.Д. Шаталов

Бухгалтерские услуги в Вологде | Консалтинговая компания «Аргумент» — Компания «Аргумент»

Регистрация и создание OOO, ИП

Предоставление юридического адреса

Внесение изменений

Ведение, восстановление бухгалтерского учета

Удаленная бухгалтерия

Составление и сдача любой отчетности

Возврат налога при покупке квартиры, обучении,

лечении

Электронная сдача отчетности

Налоговые споры

ЕГАИС

Для успешной деятельности любой организации необходимы квалифицированные бухгалтерские услуги, обслуживание и ведение бухгалтерии и налогового дела в соответствии с требованиями Налогового, Трудового кодексов, Закона «О бухгалтерском учете» и других законодательных актов. Профессиональный подход к экономической деятельности фирмы — это главное условие эффективного использования активов организации, максимизации прибыли и уменьшения затрат, поэтому так важно, чтобы бухгалтерские услуги и, в частности, ведение бухгалтерии, включая составление отчетности и иные услуги, касающиеся бухгалтерии, осуществляли грамотные специалисты.

Профессиональный подход к экономической деятельности фирмы — это главное условие эффективного использования активов организации, максимизации прибыли и уменьшения затрат, поэтому так важно, чтобы бухгалтерские услуги и, в частности, ведение бухгалтерии, включая составление отчетности и иные услуги, касающиеся бухгалтерии, осуществляли грамотные специалисты.

БУХГАЛТЕРСКИЕ УСЛУГИ В ВОЛОГДЕ

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». является правовой базой аутсоринга бухгалтерских услуг. В соответствии c законом руководители различных организаций могут возложить бухгалтерское сопровождение фирм на плечи специализированных компаний.

Одно из направлений деятельности компании «Аргумент» — предоставление бухгалтерских услуг в Вологде. Мы осуществляем полное бухгалтерское сопровождение организаций любого масштаба на договорных началах.

Спрос на предоставление консалтинговыми компаниями бухгалтерских услуг в Вологде постоянно растёт, и это обусловлено рядом очевидных преимуществ:

Стоимость бухгалтерских услуг в Вологде не выше, чем оплата труда штатного бухгалтера. При этом Вы можете бесплатно консультироваться с юристами и другими специалистами консалтинговой компании на предмет изменений в налоговом и бухгалтерском законодательстве.

Выбор в пользу бухгалтерских услуг консалтинговой компании снимает необходимость в поиске квалифицированного штатного бухгалтера. Заключая договор на бухгалтерское обслуживание, Вы получаете грамотного специалиста с большим опытом работы.

Кроме того, заключая договор на бухгалтерские услуги в консалтинговой компании, Вы экономите на обустройстве рабочего места для штатного сотрудника, приобретении программного обеспечения для его работы, а также его обучении.

Компании, предоставляющие бухгалтерские услуги, имеют богатый опыт в решении вопросов различных компетенций, и поэтому Вы можете быть уверены, что Вам будет оказана качественная услуга, с соблюдением всех норм законодательства.

«Аргумент» — выполняет полный комплекс бухгалтерских услуг в Вологде: от квалифицированного консультирования до составления и сдачи отчётностей в налоговые органы. А также удаленное бухгалтерское сопровождение организаций в Ярославле, Санкт-Петербурге, Москве и других регионах.

Будем рады сотрудничеству с Вами!

УВАЖАЕМЫЕ ВЛАДЕЛЬЦЫ ЧАСТНЫХ ДОМОВЛАДЕНИЙ! Убедительно прошу вас незамедлительно убрать с придомовой территории строительные материалы, транспортные средства и иное имущество, размещённое вблизи тротуаров, проездов и дорог. Загромождение данными предметами не позволяет службе благоустройства осуществить надлежащую уборку автомобильных дорог и тротуаров от снега. Водоотводные канавы, заваленные строительными материалами, приводят к затоплению дорог и прилегающих территорий. Перед началом таяния снега, для пропуска паводковых вод, Вам необходимо открыть или прочистить водопропускные трубы на местах примыкания (подъезда) к жилым домам и постройкам.

Глава городского округа Верхнее Дуброво В.К. Конопкин

В связи с карантинными мероприятиями ПРИЕМ ГРАЖДАН ВРЕМЕННО ПРИОСТАНОВЛЕН по 13 апреля 2021 года включительно. Обращаться по телефону: 8-343-77-5-32-54 или направлять обращения по адресу: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Администрация городского округа Верхнее Дуброво

В целях оказания помощи пожилым и маломобильным гражданам, находящимся в самоизоляции, попавшим в группу риска из-за распространения коронавируса COVID-2019 с покупкой и доставкой продуктов, медикаментов и товаров первой необходимости на территории городского округа Верхнее Дуброво действует горячая линия: 8 (343-77) 5-30-20.

АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ВЕРХНЕЕ ДУБРОВО ПОСТАНОВЛЕНИЕ от 24 марта 2020 года № 87 О введении на территории городского округа Верхнее Дуброво режима повышенной готовности и принятии дополнительных мер по защите населения от новой коронавирусной инфекции (2019-nCoV) (в редакции постановления Администрации городского округа Верхнее Дуброво от 23 июня 2020 года № 203, с изменениями, внесёнными постановлениями от 25 июня 2020 года № 207, от 26 июня 2020 года № 208, от 30 июня 2020 года № 212, от 30 июня 2020 года № 214, от 07 июля 2020 года № 220, от 13 июля 2020 года № 227, от 20 июля 2020 года № 237, от 27 июля 2020 года № 241,от 03 августа 2020 года № 249, от 03 августа 2020 года № 253, от 11 августа 2020 года № 266, от 18 августа 2020 года № 276, от 25 августа 2020 года № 281, от 28 августа 2020 года № 288, от 01 сентября 2020 года № 293, от 08 сентября 2020 года № 300, от 15 сентября 2020 года № 307, от 21 сентября 2020 года № 315, от 29 сентября 2020 года № 324, от 06 октября 2020 года № 350, от 13 октября 2020 года № 363, от 27 октября 2020 года № 377, от 29 октября 2020 года № 379, от 06 ноября 2020 года № 393, от 16 ноября 2020 года № 407, от 20 ноября 2020 года № 418, от 26 ноября 2020 года № 425, от 27 ноября 2020 года № 442, от 08 декабря 2020 года № 456, от 11 декабря 2020 года № 468, 15 декабря 2020 года № 480, от 21 декабря 2020 года № 482, от 18 января 2021 года № 07, от 01 февраля 2021 года № 25, от 02 февраля 2021 года № 28, от 05 февраля 2021 года № 35, от 15 февраля 2021 года № 49, от 02 марта 2021 года № 62, от 15 марта 2021 года № 70) |

Бухгалтерская информация.

Значение коэффициента k2 для ENVD

Значение коэффициента k2 для ENVDПри ведении вмененной деятельности компания применяет коэффициент К2 — согласно ЕНВД на 2018 год утвержден на уровне регионального законодательства. Что означает этот индикатор? Где взять?

Вопросы далеко не праздные, ведь все налоговые платежи должны не только своевременно уплачиваться в бюджет, но и правильно рассчитываться. Разберемся, как узнать К2 для ЕНВД по адресу налогоплательщика.Мы также рассмотрим, как рассчитать К2 для ЕНВД в зависимости от вида деловой активности. Все нормативные справки представлены в действующей редакции на 2018 год.

Условия таких показателей разъясняются налогоплательщикам в стат. 346.27 NK. Здесь говорится, что поправочные коэффициенты включают K1, также называемый дефлятором, и K2. Первый утвержден федеральным на год (календарный) с учетом данных по инфляции. Второй, также называемый индикатором БД (базовая доходность), устанавливается для отдельных кодов ОКВЭД в зависимости от условий ведения деятельности.В соответствии с требованиями законодательства К2 на ЕНВД 2018 по видам деятельности принимается региональными властями, то есть округами, районами, городами федерального значения.

Значение коэффициента К2 для ЕНВД, как и К1, важно, прежде всего, с точки зрения правильности расчета налогооблагаемой базы для вменения (стат. 346.29). Поскольку при расчете сумм сначала определяется база данных, а затем полученное значение корректируется K1 и K2, бухгалтер должен знать фактические размеры поправочных коэффициентов.Где можно увидеть информацию, будет сказано ниже. Далее разберемся, каково принятое значение коэффициента К2 для ЕНВД на 2018 год.

Размер К2 для ЕНВД на 2018 год

Почему этот показатель «отдан на откуп» региональным властям, а не утвержден федеральными нормативными актами? Ответ можно найти, если еще раз внимательно изучить концепцию K2. В соответствии со стат. 346,27 данный коэффициент устанавливается с учетом совокупных характеристик вмененного бизнеса. Например, на значение K2 влияет адрес коммерческой деятельности; виды бизнеса; номенклатура продаваемой или производимой продукции; сезонность работы и др.

Например, на значение K2 влияет адрес коммерческой деятельности; виды бизнеса; номенклатура продаваемой или производимой продукции; сезонность работы и др.

Согласно п. 7 ст. 346.29 величина К2 утверждается органами государственной власти субъектов Российской Федерации и отдельных городов на год (календарный) с учетом минимальных и максимальных лимитов. Итак, нижний порог коэффициента установлен равным 0,005, а верхний — 1.В том же случае, когда региону не удалось своевременно утвердить значение показателя на следующий год, необходимо применить значение К2 за предыдущий год. Соответственно, именно региональные власти вправе решать, где компаниям выгоднее вести коммерческую деятельность, а также в какой отрасли промышленности.

При анализе значений показателя легко проследить пропорциональную зависимость — чем крупнее город и прибыльнее деятельность, тем выше значение К2.В селах, например, этот коэффициент значительно ниже, чем в столице или других крупных городах. А изготовление украшений считается более прибыльным делом, чем, скажем, прачечная. Это означает, что К2 для ювелирной деятельности в 2-3 раза выше.

К2 для ЕНВД на 2018 год — таблица

Для вашего удобства мы собрали актуальные значения коэффициента для отдельной территории России (Ростов-на-Дону) и наиболее распространенных видов деятельности. Нормативный документ — решение Городской Думы Ростова-на-Дону №37 от 23.08.05 (ред. От 27.12.16). При расчете налога на ЕНВД за 1 квартал 2018 года коэффициент К2 будет равен утвержденному на год значению. В середине года менять уже принятое значение этого показателя не принято, так как в соответствии с налоговыми требованиями этот показатель устанавливается сразу на год вперед.

| Производственная деятельность в Ростове-на-Дону | Норматив К2 — показатель Kvd |

| Оказание ювелирных услуг | 1,0 |

| Оказание услуг по ремонту строительства различных жилых домов, кроме индивидуальных домов | 1,0 |

| Оказание услуг по производству или ремонту мебельной продукции | 1,0 |

| Оказание автотранспортных услуг по перевозке грузов только | 1,0 |

| Торговля розничная непродовольственными товарами | 1,0 |

| Торговля розничная продуктами питания | 0,85 |

| Оказание автотранспортных услуг по перевозке людей | 1,0 |

Расчет К2 ЕНВД в 2018 г.

Как видно из текста вышеприведенной таблицы, он отражает только одну составляющую К2 — это Квд.Что означает это соотношение? При изучении норм Постановления №37 пункт 2 указывает, что корректирующий показатель К2 рассчитывается по формуле:

К2 = Квд х Кмд, где:

- Квд — первый расчетный коэффициент (проводимых мероприятий) для расчета К2, утвержденного региональными властями, в зависимости от вида деятельности отрасли.

- Кмд — второй расчетный коэффициент (место ведения деятельности) для расчета К2, утверждаемый региональными властями, в зависимости от места фактического ведения деятельности.

Соответственно, расчет коэффициента К2 для ЕНВД осуществляется в соответствии с Приложениями 1, 2 Решения № 37 в действующей редакции. Чем прибыльнее бизнес, тем выше стоимость составных частей формулы. На уровень прибыльности влияет как вид деятельности, так и адрес ее осуществления. Для наглядности продолжим пример рассмотрения ростовского законодательства и приведем несколько значений значений кмд для города:

| Территориальный признак места деятельности в г. Ростов-на-Майне. Дон | Стандартное значение К2 — индикатор Кмд |

| Вся ул.Ленина, включая территорию от начала пл. Ополченцы до конца улицы | 1,0 |

| Весь проспект Семашко, включая участки от Тургеневской до Садовой | 1,0 |

| Вся ул. Москва, включая участок от переулка Островского до Ворошиловского проспекта | 1,0 |

| Вся ул. Нансен | 0,8 |

| мкр. СЖМ, включая всю длину улиц Добровольского и Волкова, а также проспект Королева | 0,8 |

| Весь проспект Сиверса — от Красноармейской улицы до Садовой | 0,8 |

| Те районы города, которые не названы в пунктах 1, 2 Приложения 2 к Решению №37 | 0,6 |

ЕНВД К2 для ИП в 2018 году

Как юридическое лицо, предприниматели имеют право вести торговлю на вмененном особом режиме. Такая система налогообложения выгодна тем, что снижает фискальную нагрузку на бизнес. Кроме того, расчет налогов не сложен и доступен для людей без соответствующего бухгалтерского образования. Как при расчете налога с ЕНВД в 2018 году рассчитать коэффициент К2 для ИП?

Алгоритм действий одинаков для организаций и предпринимателей.Определить К2 можно, зная вид работы и точный адрес ее выполнения. Данные взяты из законодательных документов региона предпринимателя. Причем утверждение коэффициентов осуществляется на уровне местных властей. То есть, например, если у индивидуального предпринимателя есть бизнес в городе Аксай, нет необходимости акцентировать внимание на Решении №37, так как оно действительно для города Ростов-на-Дону. А у Аксая будет свой документ.

Как рассчитать К2 для ЕНВД на 2018 год — пример

Разберемся с конкретными цифрами, как рассчитать коэффициент К2.Допустим, предприниматель Н. Иванов занимается розничной торговлей продуктами. Его магазин находится на ул. Волкова в Северном районе Ростова-на-Дону. Какой показатель К2 будет актуален для этого предпринимателя? Расчеты производятся следующим образом:

- КВД — согласно Приложению 1 к Решению № 37 составляет 0,85 (увеличено в ред. 29.08.14).

- км — согласно Приложению 2 к Решению № 37 0,8.

- К2 = 0,85 х 0,8 = 0,68.

Именно такое значение К2 будет актуально для магазина ИП Иванов в 2018 году.Рассчитанное значение коэффициента должно применяться на протяжении всего 2018 года. В течение года изменений быть не может, так как рассчитанное значение этого коэффициента утверждается сразу на год. Какой показатель будет действовать в 2019 году? Если есть изменения, власти должны успеть утвердить их до конца 2018 года. Если обновления версии Решения № 37 не будут выпущены вовремя, значение коэффициента останется прежним.

Как узнать К2 для ЕНВД 2018

На первый взгляд кажется, что самостоятельно определить значение К2 сложно. Но это не так. Вы можете самостоятельно правильно рассчитать коэффициент. Однако, если у вас возникнут трудности, рекомендуется напрямую связаться с налоговыми органами для получения справочной информации. Инспектор поможет вам рассчитать эффективное значение K2. Имейте в виду, что многие СПС публикуют на своих веб-сайтах самые свежие версии законодательства. Но обновления не всегда приходят вовремя. Будьте внимательны при изучении нормативной базы: ищите актуальные редакции документов.

Но это не так. Вы можете самостоятельно правильно рассчитать коэффициент. Однако, если у вас возникнут трудности, рекомендуется напрямую связаться с налоговыми органами для получения справочной информации. Инспектор поможет вам рассчитать эффективное значение K2. Имейте в виду, что многие СПС публикуют на своих веб-сайтах самые свежие версии законодательства. Но обновления не всегда приходят вовремя. Будьте внимательны при изучении нормативной базы: ищите актуальные редакции документов.

Заключение — в этой статье мы подробно разобрали, что такое корректирующие коэффициенты по налоговому законодательству и какие они бывают.Отдельно дана процедура утверждения показателя К2, его минимальное и максимальное возможные значения. В связи с тем, что К2 одобрен властями субъектов РФ, чтобы налогоплательщик мог получить точную информацию о размере коэффициента, рекомендуется взять справку в налоговой инспекции.

Кроме того, все желающие могут ознакомиться с актуальными данными на официальном портале Федеральной налоговой службы. Здесь учтены все нормативные изменения, а информация размещена по регионам РФ.Не забывайте, что утверждение коэффициента должно происходить до начала следующего года (календаря), в противном случае используются размеры предыдущего периода.

Если вы обнаружите ошибку, выберите фрагмент текста и нажмите Ctrl + Enter .

Выберите рубрику 1. Хозяйственное право (235) 1.1. Инструкции по открытию бизнеса (26) 1.2. Обнаружение IP (27) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие IP (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование бизнеса (13) 1.8. Кассовая дисциплина и бухгалтерский учет (69) 1.8.1. Заработная плата (3) 1.8.2. Выплаты по беременности и родам (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерского учета (8) 1.8.5. Опись (13) 1.8.6. Кассовая дисциплина (13) 1.9. Бизнес-чеки (17) 10. Онлайн-кассы (10) 2. Предпринимательство и налоги (405) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональные доходы (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (35) 2.4.1. НДС (17) 2.4.2. Подоходный налог с населения (7) 2.5. Патентная система (24) 2.6. Торговые комиссии (8) 2.7. Страховые взносы (60) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (85) 2.9. Налоговые льготы (71) 3. Полезные программы и услуги (40) 3.1. Налогоплательщик — юридическое лицо (9) 3.2. Налог на услуги Ru (12) 3.3. Услуги по пенсионной отчетности (4) 3.4. Бизнес-пакет (1) 3.5. Онлайн калькуляторы (3) 3.6. Онлайн-проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (103) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Пособие по беременности и родам (1) 5.3. Отпуск по болезни (7) 5.4. Увольнение (11) 5.5. Общие (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Наем (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Объявления (25) 8.3. Доверенности (5) 8.4. Бланки заявлений (12) 8.5. Решения и протоколы (2) 8.6. LLC Charters (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4) Расчет коэффициентов K1 и K2

Гусарова Юлия

Интернет-бухгалтерия «Мой бизнес» — как рассчитать коэффициенты К1, К2 ЕНВД по формулам 2018, таблицы значений.

Предпринимательство и налоги (405) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональные доходы (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (35) 2.4.1. НДС (17) 2.4.2. Подоходный налог с населения (7) 2.5. Патентная система (24) 2.6. Торговые комиссии (8) 2.7. Страховые взносы (60) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (85) 2.9. Налоговые льготы (71) 3. Полезные программы и услуги (40) 3.1. Налогоплательщик — юридическое лицо (9) 3.2. Налог на услуги Ru (12) 3.3. Услуги по пенсионной отчетности (4) 3.4. Бизнес-пакет (1) 3.5. Онлайн калькуляторы (3) 3.6. Онлайн-проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (103) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Пособие по беременности и родам (1) 5.3. Отпуск по болезни (7) 5.4. Увольнение (11) 5.5. Общие (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Наем (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Объявления (25) 8.3. Доверенности (5) 8.4. Бланки заявлений (12) 8.5. Решения и протоколы (2) 8.6. LLC Charters (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4) Расчет коэффициентов K1 и K2

Гусарова Юлия

Интернет-бухгалтерия «Мой бизнес» — как рассчитать коэффициенты К1, К2 ЕНВД по формулам 2018, таблицы значений.Как рассчитать коэффициент К1 для ЕНВД

Формула расчета коэффициента дефлятора К1 учитывает изменение потребительских цен на товары (работы, услуги) в России в году, предшествующем текущему календарному году.

Коэффициент К1 рассчитывается ежегодно Министерством экономического развития Российской Федерации. Предприниматели и организации не рассчитывают этот коэффициент самостоятельно.

Предприниматели и организации не рассчитывают этот коэффициент самостоятельно.

Коэффициент дефлятора К1 устанавливается Минэкономразвития России на каждый календарный год и подлежит опубликованию не позднее 20 ноября года, предшествующего году, для которого определяется его значение.

На 2018 год коэффициент-дефлятор К1 установлен на уровне 1,868 (приказ Минэкономразвития от 30.10.2017 № 579).

Как рассчитать коэффициент К2 для ЕНВД

В расчете ЕНВД, помимо коэффициента дефлятора K1, участвует коэффициент корректора K2. Этот показатель учитывает специфику ведения бизнеса. Процедура расчета K2 среди этих характеристик включает, например, ассортимент товаров, сезонность, часы работы, местонахождение бизнеса и т. Д.

Корректирующий коэффициент К2 устанавливается нормативными правовыми актами муниципального образования. В региональных законах, определяющих порядок применения режима ЕНВД на определенной территории, также указаны особенности поправочного коэффициента К2 в этом регионе.

Таблица значений поправочного коэффициента содержит наименование вида деятельности, которая попадает под ЕНВД на данной территории. В этом случае единичное значение коэффициента К2 может изменяться от 0.005 до 1.0 включительно

Возможности услуги «Мой бизнес»

Рассчитайте налог на ЕНВД самостоятельно, ищите значения дефляционных и корректирующих коэффициентов, тратьте на это все свое время и бойтесь ошибаться в расчетах — все эти проблемы исчезнут, если в работе использовать интернет-бухгалтерию

Размер единого налога на ЕНВД не зависит от размера фактически полученной прибыли. Вне зависимости от финансового результата деятельности плательщик ЕНВД рассчитывает налог на основе базовой доходности, определенной для используемого вида деятельности, а также коэффициентов К1 и К2.В статье мы рассмотрим, какие коэффициенты ЕНВД используются для расчета налога, по какой формуле, и разберем практические ситуации.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.

06.2018 N ММВ-7-3 / [электронная почта защищена] Вы можете без ошибок сгенерировать декларацию ЕНВД, в которой есть бесплатный пробный период.

06.2018 N ММВ-7-3 / [электронная почта защищена] Вы можете без ошибок сгенерировать декларацию ЕНВД, в которой есть бесплатный пробный период.С помощью коэффициентов базовая доходность корректируется в зависимости от конкретных условий деятельности, в отношении которой начисляется налог.

В целом формула расчета базы для расчета налога к уплате за квартал:

Базовая = базовая доходность * K1 * K2 * (F1 + F2 + F3).

В этой формуле в скобках указана сумма физического показателя за каждый месяц квартала, для которого выполняется расчет.Этот показатель зависит от вида деятельности и определяется п. 2 ст. 346.29 Налогового кодекса РФ.

В формуле используются два фактора:

- K1 — дефлятор;

- К2 — корректирующий.

Эти показатели позволяют более точно определить размер базовой рентабельности в конкретных условиях труда. Инфографика ниже описывает формулу расчета коэффициентов ЕНВД.

Коэффициент ЕНВД — К1Этот коэффициент называется дефлятором, он устанавливается по фиксированной ставке на период в один календарный год в зависимости от уровня инфляции в стране.На его стоимость влияет изменение потребительской стоимости различных групп товаров, услуг, работ в предыдущем календарном году.

Ежегодно Минэкономразвития анализирует показатели в ценах прошлого года, на основе анализа утверждается значение нового дефлятора. Для этого берется дефлятор, установленный для прошлого года, и умножается на коэффициент, соответствующий реальному изменению цен в этом году.

Этот показатель должен быть определен до 20 ноября текущего года на следующий.Утвержденная стоимость публикуется в «Российской газете».

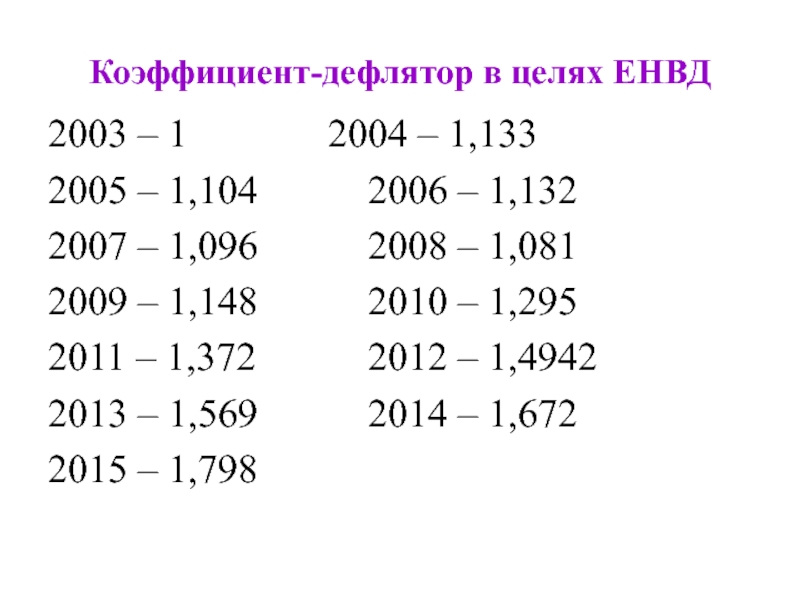

Таблица значений коэффициента-дефлятора К1| Календарный год | Значение K1 | Основа — Приказ Минэкономразвития РФ |

| 2016 г. | 1,798 | № 854 от 18. 11.15 11.15 |

| 2015 г. | 1,798 | №685 от 18.11.14 |

| 2014 г. | 1,672 | № 652 от 07.11.13 г. |

| 2013 г. | 1 569 | № 707 от 31.10.12 |

Этот коэффициент называется корректирующим, он учитывает множество факторов, которые так или иначе могут повлиять на результат деятельности компании на ЕНВД.

В частности, данный показатель зависит от следующих факторов:

- Вид проданных товаров, оказанных услуг или выполненных работ;

- Сезонность;

- Рентабельность;

- Рабочий режим;

- Уровень заработной платы персонала;

- Место нахождения;

- Площадь рекламных полей информационного характера при их наружном размещении, в том числе на доске;

- Прочие факторы.

Этот список ничем не ограничен и может быть расширен в зависимости от конкретных условий работы. Набор факторов, которые будут влиять на определенный вид деятельности, определяется в каждом конкретном случае индивидуально.

Например, режим работы и сезонность могут в определенной степени учитывать неравномерное распределение физических показателей в течение года, простои, временное отсутствие активности и неполное использование существующих активов.

Место деятельности важно — в разных населенных пунктах условия работы могут существенно различаться в зависимости от плотности населения, количества жителей, загруженности улиц, менталитета горожан и других нюансов.

Использование уровня заработной платы в качестве одного из факторов неоднозначно, так как это прямо не предусмотрено законом. Однако письменные пояснения Минфина России подтверждают право регионов учитывать при определении К2 размер заработной платы, выплачиваемой «вмененным должностным лицом» своим сотрудникам.

Коэффициент K2 определяет каждый регион независимо на основе комбинации существующих факторов. Поскольку каждая российская организация имеет свои особенности, перечень показателей, влияющих на значение поправочного коэффициента для расчета ЕНВД, может существенно отличаться.

Поскольку каждая российская организация имеет свои особенности, перечень показателей, влияющих на значение поправочного коэффициента для расчета ЕНВД, может существенно отличаться.

Единственное, что ограничивает Налоговый кодекс РФ, — это нижняя и верхняя границы коэффициента. Региональные власти имеют право устанавливать поправочный коэффициент от 0,005 до 1. В этом случае также учитываются граничные значения.

Как устанавливается коэффициент К2Рассматриваемый показатель установлен на 12 месяцев и закреплен нормативным актом правового характера. В конце периода, в течение которого действует текущий коэффициент, власти рассматривают необходимость изменения этого показателя.

Если новое значение поправочного коэффициента на следующий год не будет установлено до конца текущего года, то текущее значение показателя продолжит действовать до конца следующего года. Аналогичное правило применяется, если новое значение определяется актом, но сам акт не успел вступить в силу до конца текущего года (это может произойти, если правовой акт опубликован менее чем за месяц до нового год).

K2 не подлежит изменению в течение года, новое значение может быть установлено только с начала следующего года.

Однако это правило не всегда верно. Есть исключения, когда коэффициент может корректироваться в течение года. Это возможно, если в результате изменения положение плательщиков ЕНВД улучшилось. То есть, если новое значение К2 делает положение компаний более выгодным (налог уплачивается в меньшем размере), то это значение вступает в силу с даты, указанной в правовом акте, которым этот коэффициент был установлен.

Субкоэффициенты К2 Власти субъектов Российской Федерации могут определить одно конкретное значение К2 или установить размер его составляющих.Во втором варианте при расчете налога плательщику необходимо самостоятельно выбрать соответствующие составляющие коэффициента К2 в зависимости от различных условий и умножить их. Результат умножения округляется до третьего знака после запятой.

Результат умножения округляется до третьего знака после запятой.

Власти области должны не просто произвольно изменить показатель с целью получения дополнительных поступлений от плательщиков, но провести комплексный анализ совокупности особенностей ведения того или иного вида деятельности, обоснование необходимости внесения корректировок.

Новое значение поправочного коэффициента должно быть экономически обоснованным .

Это важное условие, так как необоснованное изменение корректирующего показателя, ухудшающее положение компании на ЕНВД, может повлечь обращение в судебные органы самих плательщиков для последующего рассмотрения дела о законности увеличения налоговой нагрузки.

Если у плательщика ЕНВД возникают вопросы или сомнения в адекватности текущего значения коэффициента К2 или его составляющих, то лучше обратиться в представительный орган Минобороны.

Если деятельность приостановлена Возможно, что предприниматель в течение некоторого периода календарного года фактически не осуществлял деятельность, в отношении которой рассчитывается единый налог на ЕНВД, или не применял какой-либо физический показатель. Например, не использовался автомобиль или была закрыта конкретная торговая точка. Нужно ли как-то учитывать этот момент в значении коэффициента К2?

Фактический период работы и использование конкретных физических показателей в деятельности на ЕНВД не влияет на значение К2.Однако на K2 влияют такие факторы, как сезонность и условия эксплуатации, которые в некоторой степени могут учитывать периоды простоя и простоя.

Какие факторы будут определять коэффициенты К2, регулирующие базовую рентабельность, в конечном итоге решают только местные власти, и поэтому в любой непонятной ситуации лучше напрямую обращаться к источнику этого показателя.

Как узнать текущий К2? Поскольку для каждого субъекта РФ и для каждого вида деятельности установлены разные коэффициенты, необходимо узнать текущий показатель по вашей деятельности в локальных актах нормативного характера или в местной налоговой инспекции.

Текущий К2 удобно искать на официальном сайте территориального налогового органа. Искать нужно в зависимости от населенного пункта, в котором осуществляется деятельность, и типа этой деятельности.

Пример расчета ЕНВД с учетом коэффициентовОрганизация на ЕНВД сдает во временное пользование жилое помещение. Работы проводятся в Подпорожском районе Ленинградской области. Площадь сдаваемого в аренду помещения 200 кв.м.

Коэффициент К1 на 2016 год = 1,798.

Коэффициент К2 в указанной площади зависит от площади используемого помещения, если площадь от 151 до 250 кв.м, то К2 = 0,220 (Решение № 88 от 26.10.15 г. ).

Базовая доходность по данному виду деятельности составляет 1000 руб. в месяц.

Ставка налога 15%.

Единый налог на вмененный доход по отдельным видам деятельности продолжает набирать популярность среди предпринимателей и малого бизнеса.Но ежегодные поправки в Налоговый кодекс (далее Налоговый кодекс) настораживают даже самых успешных бизнесменов.

Все колебания Фемиды вызывают массу вопросов у налогоплательщиков и сотрудников финансовых отделов, а значит, есть потребность в ответах.

2016: изменения и новости по ЕНВД

Основные изменения в 2016 году обусловлены мерами антикризисной программы, разработанной Правительством РФ.

Новые веяния не обошли стороной и Налоговый кодекс.

В отношении системы ЕНВД приняты следующие изменения:

- Областным властям будет предоставлено право снижать ставку налога по своему усмотрению с установленных 15% до 7,5%.

К данным правообладателям относятся органы управления городских и муниципальных образований и органы государственной власти городов федерального значения.

Данные изменения продиктованы Федеральным законом (ФЗ №232). - Сфера применения данной системы налогообложения расширится.

Ряды плательщиков ЕНВД смогут пополняться новыми видами деятельности. - Изменится форма отчетности и правила заполнения декларации.

- Предприниматели, не имеющие персонала, получат возможность снизить сумму налога на 100%.

Все эти свежие изменения сложно назвать глобальными, основные моменты остаются на прежнем уровне. Однако отчетность требует соблюдения даже самых мелких нюансов, которые стоит учесть более подробно.

Ставка налога на ЕНВД в 2016 году

Общая ставка этого налога составляет 15%, но с начала этого года местные власти имеют право устанавливать льготную ставку. Размер льготной ставки варьируется от 7,5% до 15%.

Нововведение интерпретировано Федеральным законом № 232 и принято к исполнению в соответствии с антикризисной программой.

Помимо определения размера пониженной ставки, региональные власти решают, какие плательщики ЕНВД будут пользоваться этими льготами.

Категории предпринимателей, определенные решением органов местного самоуправления, могут рассчитывать на более низкие ставки. Однако с учетом того, что финансовый поток ЕНВД пополняет именно региональный бюджет, вероятность снижения ставок довольно мала.

Права — это не обязанность, и хотят ли местные власти урезать свой бюджет — большой вопрос.

С начала шестнадцатого года при расчете ЕНВД будет некорректно полагаться на обычные 15%. Вам необходимо знать свою налоговую ставку, установленную для конкретного вида деятельности.

Эту информацию можно получить в офисе ФНС или на сайте местного самоуправления.

ЕНД в 2016 г. и порядок расчета

Построение расчетов «единого налога» установлено и регулируется п. 10 ст. № 346.29 Налогового кодекса Российской Федерации.

Расчеты производятся по формуле:

ЕНВД = (ДБ * К1 * К2 * ФП) / Д * Д1 * НС — страховые взносы,

- D — количество дней в календарном месяце;

- D1 — количество дней, фактически отработанных налогоплательщиком в отчетном месяце;

- БД — базовая доходность в соответствии с п. 3 статьи 346.29 Налогового кодекса РФ;

- FP — это физический показатель, который включает в себя площадь тех. паспорта или количество сотрудников;

- NA — ставка налога (статья 346.31 Налогового кодекса).

паспорта или количество сотрудников;

паспорта или количество сотрудников;Коэффициент К1 для ЕНВД и всего, что с ним связано

Коэффициент К1 — коэффициент корректирующего дефлятора, учитывающий все изменения и актуальность ценовой политики на услуги, товары и работы в Российской Федерации за предыдущий период (статья 346.27 Налогового кодекса РФ).

Данный показатель устанавливается Минэкономразвития РФ, исходя из ценового диапазона товаров и услуг прошлого года и прогнозируемого на следующий год (согласно п. 2. № 1834-р.). издаются один раз в год до 20 ноября.

Если министерство своевременно не рассчитало и не опубликовало значение К1, то все расчеты производятся в соответствии с порядком, действовавшим в прошлом году.

Изначально планировалось традиционно повысить коэффициент-дефлятор К1 до 2,083, что привело бы к увеличению суммы налога более чем на 15%. Это решение Минэкономразвития вызвало волну возмущения и мрачных прогнозов.

В результате приказом Минэкономразвития № 854 от 18.11.2015 г. К1 оставлен без изменений. За время существования ЕНВД впервые годового прироста данного показателя не произошло, и его значение осталось на уровне прошлого года — 1798.

Данный факт продиктован обстоятельствами экономического кризиса в стране и поддержкой бизнеса в сложной ситуации.

Коэффициент К2 для ЕНВД и порядок его определения

Коэффициент К2 является корректирующим элементом при расчете базовой рентабельности. Данный показатель формируется с учетом всех особенностей того или иного вида деятельности: сезонной зависимости, разнообразия услуг и товаров, рентабельности, территориальных особенностей и многого другого (статья 346.27 Налогового кодекса РФ).

Стоимость K2 определяется на основании законодательства региональными органами, представляющими органы государственной власти на ежегодной основе. НК не ограничивает перечень учитываемых признаков деятельности при установке коэффициента К2, суть заключается в диапазоне этого значения от 0,005 до 1.

Каждый регион и город федерального значения имеют собственное установленное значение K2. Эти данные можно получить из нормативных правовых актов местных органов власти, обычно размещенных на сайте и информационных стендах районной налоговой службы.

Согласно п. 7 ст. 346.29 Налогового кодекса РФ при неустановленном значении К2 на текущий год для расчета ЕНВД используются прошлогодние данные.

Декларация ЕНВДв 2016 г .: изменения и сроки

Что изменилось в самой декларации

Внесение изменений в «единый» налог привело к необходимости обновления конфигурации декларации. Новая форма отчетности разработана налоговой службой на федеральном уровне и будет использоваться с начала первого квартала 2016 года.

В новом принятом бланке не предусмотрено удостоверение с живой печатью в связи с отменой этой необходимости. Добавлена новая строка «Ставка налога (%)», потому что теперь эта величина регулируется местными властями.

Также исправлены штрих-коды и обновлен формат отчета.

ФНС издало приказ № ММВ [email protected] от 22.12.2015 об утверждении новой формы декларации, порядка заполнения и формы ее подачи на электронных носителях.

Сроки подачи декларации и проведения платежей на ЕНВД в 2016 году

Здесь нет никаких изменений и надо действовать по старой схеме:

Очевидно, что после подачи декларации у плательщика есть пять дней для совершения платежа. Нарушителей этих правил ждут санкции в виде штрафов.

За несвоевременную уплату ЕНВД — штраф в размере одной тысячи рублей, за неуплату минимального штрафа в размере 1000 рублей максимум составит 30% от суммы, указанной в декларации.

Подать декларацию ЕНВД в налоговую по месту регистрации предприятия. Если бизнес носит выездной характер (например, грузоперевозки), то отчетность ведется по месту жительства плательщика или по юридическому адресу организации.

Узнайте, как заполнять декларацию ЕНВД на 2016 год из видео.

Коды бюджетной классификации (КБК) ЕНВД на 2016 год

BSC — это комбинация из двадцати цифр, представляющая уникальный номер платежа, он должен быть указан в каждом платежном документе.Эти коды расходны и выгодны.

ЕНВД и каждый другой вид налога имеет свой КБК.

При указании BCC необходимо проявлять максимальную осторожность, чтобы избежать перевода средств не по назначению.

Влияние страховых премий на ЕНВД в 2016 году

ЦБ представляют собой обязательные платежи в пенсионный фонд в соц. защита граждан РФ и медицинское страхование. Они установлены и продиктованы Федеральным законом от 25.07.2012 г.212 от 24.07.2009. Размер этих выплат зависит от минимальной заработной платы (минимальной заработной платы) — величина, которая может меняться.

Эти выплаты могут производиться ежеквартально или разово. Для налогоплательщиков ЕНВД предпочтительнее придерживаться ежеквартальных платежей, так как это снизит размер налога. Условия уменьшения этой суммы зависят от наличия / отсутствия сотрудников индивидуального предпринимателя (ИП).

Итак, индивидуальный предприниматель, не имеющий сотрудников, имеет возможность уменьшить налог на сумму уплаченных взносов «на себя», максимальный вычет в этом случае составит 100% ЕНВД.ИП — работодатель на сумму уплаченных взносов за сотрудников и больничных с максимальным вычетом 50%. Более того, здесь не учитываются выплаты «за себя».

На уменьшение налога влияют все платежи, произведенные в этом отчетном периоде, независимо от того, когда они были начислены. Дата платежа имеет значение при условии, что в период расчета ИП он был плательщиком ЕНВД.

Следует иметь в виду, что если сумма уплаченных взносов превысила сумму ЕНВД, возврата не будет.Также нет возможности перенести вычет на следующий квартал.

Для работодателей превышение суммы ЕНВД уплаченными взносами означает, что 50% налога все равно необходимо будет уплатить.

В заключение следует отметить, что для ЕНВД отсутствует понятие нулевых деклараций, и отсутствие дохода не освобождает от уплаты данного вида налога.

Что такое K1 в ENVD. Порядок использования коэффициентов k1 и k2 ENVD. Новое значение поправочного коэффициента К1

В формуле расчета вмененного налога присутствует показатель К1, который ежегодно устанавливается на федеральном уровне.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Разберемся с порядком использования коэффициента дефлятора К1 для ЕНВД в 2020 году, потому что в противном случае не удастся рассчитать сумму, необходимую для оплаты.

Общая информация

Какое определение K1 дано в законодательных актах, когда и кем устанавливается такое значение, а также какие нормативные акты регулируют использование коэффициента — это то, что должен знать каждый вмененный судья.

Что это такое?

К1 — коэффициент-дефлятор, используемый для учета потребительских цен на продукцию / работы / услуги в Российской Федерации в предыдущем периоде.

Без такого индикатора не обойтись при расчете суммы налога ЕНВД ().Коэффициент корректировки учитывает разницу в ценах между 2020 годом (теми, которые были) и 2020 годами (теми, которые ожидались).

Устанавливает значение K1 Минэкономразвития России (). Данные публикуются не позднее 20 ноября каждого года.

Если Минпромторг своевременно не пересчитает значение коэффициента дефлятора, то существующий порядок, действовавший в прошлом году, автоматически продлевается.

Узнать показатели можно на официальных сайтах госструктур, в периодическом профильном издании или на странице Минэкономразвития… Новые номера вступят в силу с начала следующего года.

Назначение индикатора

Если бы не было коэффициента-дефлятора, размер вмененного налога не изменился бы, так как все показатели, учитываемые при расчете сумм, регулируются, а цены на товары постоянно растут.

Правительству необходимо принять меры для наполнения бюджета. Поэтому, чтобы не вносить постоянные корректировки в законодательство в случае инфляции, в результате чего суммы ЕНВД теряют актуальность, введен К1.

Коэффициент корректирует значения вмененной прибыли с учетом уровня инфляции стоимости в промышленности. Поскольку индикатор К1 установлен на год, он отстает от рыночной ситуации на 12 месяцев.

Правовые основания

Поскольку вмененный налог рассчитывается с учетом показателя К1, стоит знать, какие законодательные акты регулируют определение сумм, подлежащих уплате в государственную казну.

Коэффициент К1 для ЕНВД на 2020 год

Какое значение актуально в текущем году, как оно используется при расчете ЕНВД — это стоит понимать каждому плательщику вмененного налога.

Установленный размер

Наблюдается тенденция роста К1 с каждым годом. Вы можете увидеть значение K1 для ЕНВД на 2020 год в таблице, содержащей показатели за несколько лет.

| Год, для которого был установлен коэффициент дефлятора | Размер | Юридический документ |

| 2015 | 1,798 | Согласно Приказу Минэкономразвития от 29 октября 2020 г.685 |

| 2014 г. | 1,672 | |

| 2013 г. | 1,569 | |

| 2012 г. | 1,4942 | |

| 2011 г. | 1 372 | Согласно |

| 2010 г. | 1,295 | |

| 2009 г. | 1,148 | |

| 2008 г. | 1,081 | |

| 2007 г. | 1 096 | |

| 2006 г. | 1,132 | Утверждено |

| 2005 г. | 1 104 | |

2004 г. | 1,133 | |

| 2003 г. | 1 000 | Согласно |

В последнее время наметилась тенденция к увеличению показателей.

Алгоритм применения

При исчислении единого налога на вмененный доход стоит придерживаться следующего порядка:

| Закон | Описание |

| Определите базовую доходность для вида деятельности, которым занимается ваша компания. | Укажите, где есть базовая доходность и размер физических показателей. |

| Базовую доходность умножить на физический показатель, а полученные значения умножить на 1 | Итого сумма вмененного дохода |

| Далее полученная сумма умножается на значение К2, что уменьшит сумму налога с учетом территориальных факторов | Размер такого коэффициента принимается региональным правительством… Налогоплательщики могут узнать это на официальных страницах налоговой службы или в нормативных документах ЕНВД | .

| Затем сумму умножаем на 15% | Полученные цифры представляют собой сумму налога по вашему виду деятельности, который необходимо уплатить в госорганы |

Если организация ведет несколько видов деятельности, сумма налога должна быть рассчитана по каждому из них, после чего значения суммируются.

Физический показатель допускается округлять до целых единиц.Если значение меньше 0,5, то размер уменьшается, если больше 0,5 — увеличивается до единицы.

Физические показатели включают:

- количество рабочих;

- холл для розничной торговли;

- количество торговых точек и др. (Ст. 346.29 п. 3 Налогового кодекса).

Если в середине месяца размер физического показателя изменяется государством, стоит учесть новые значения в расчетах (п.9 ст. 346.29 Налогового кодекса). Бухгалтерский учет должен быть отдельным для каждого вида деятельности.

Налоговая база должна определяться независимо от того, работала организация на ЕНВД полный период или не работала несколько дней.

При условии, что компания являлась плательщиком вмененного налога на протяжении всего квартала, используется следующая формула:

Если компания осуществила переход на ЕНВД в среднем налоговом периоде, то при расчете следует учитывать дату регистрации как налогоплательщик.

Сначала необходимо рассчитать налоговую базу за месяц, когда организация начала вести налогооблагаемую деятельность по ЕНВД.

Затем можно произвести расчет по месяцам, когда компания работала на ЕНВД все дни. При закрытии некоторых торговых точек для розничной торговли необходимо учитывать некоторые нюансы.

Ликвидацию отдельных объектов нельзя рассматривать как изменение физического показателя.

Видео: заполнить декларацию uTII, коэффициент коэффициента К1

Руководствоваться правилами, предусмотренными ст.346.29 п.9 НК РФ, согласно которому налогоплательщик имеет право не передавать ЕНВД за месяц, в котором торговая площадка была закрыта, работать не будет.

Расчет налога пропорционально реальной деятельности в закрытой точке также невозможен.

Порядок расчетов, описанный в ст. 346.29 пункт 10, применяется только тогда, когда компания полностью прекратила свою деятельность и была снята с регистрации плательщиком ЕНВД.

На основании этой информации можно сделать вывод: налог уплачивается за весь месяц, независимо от того, когда прекратилась деятельность.Налоговая база не подлежит корректировке.

Пример

Поскольку стоимость увеличивается с каждым годом, результат расчета налога также изменяется.

Если в 2020 году налогоплательщик на ЕНВД оказывает услуги общественного питания в торговом зале, площадь которого составляет 50 кв. М., То налог будет равен 250 800 руб .:

На тех же условиях в 2020 году налог составит 269 700 руб. За счет увеличения стоимости К1 налоговая база увеличится на 18 900 рублей, а сам налог на 3000.Приведем пример расчета налога на ЕНВД. Допустим, компания проводила ремонт и автомойку.

За счет увеличения стоимости К1 налоговая база увеличится на 18 900 рублей, а сам налог на 3000.Приведем пример расчета налога на ЕНВД. Допустим, компания проводила ремонт и автомойку.

Численность персонала (по данным на второй квартал):

Показатель К1 — 1,672, К2 — 1. Базовая отдача — 12 тыс. На одного сотрудника. Проведем такие расчеты сумм ЕНВД в месяц:

Для мая подставим в формулу физический показатель 12 человек. Получаем 240 768 руб. В июне было 10 сотрудников, а значит, вмененная ставка налога составит 200 640 рублей.

На данной странице вы найдете значение коэффициента К2 () для всех лет в удобной табличной форме с указанием нормативного акта.

| Период | Размер | База |

| 1,798 | Приказ Минэкономразвития РФ от 18.11.2015 N 854 (изначально К1 было 2,083) | |

| 1,798 | ||

| 1,672 | Приказ Минэкономразвития РФ от 07.11.2013 № 652 | |

| 1,569 | Приказ Минэкономразвития России от 31 октября 2012 г. № 707 | |

| 1,4942 | Приказ Минэкономразвития РФ от 01.11.2011 № 612 | |

| 1 372 | Приказ Минэкономразвития России от 27 октября 2010 г.519 | |

| 1,295 | Приказ Минэкономразвития России от 13 ноября 2009 г. № 465 | |

| 1,148 | Приказ Минэкономразвития РФ от 12.11.2008 № 392 | |

| 1,081 | Приказ Минэкономразвития России от 19 ноября 2007 г. № 401 | |

| 1 096 | Приказ Минэкономразвития РФ от 03.11.2006 № 359 | |

| 1,132 | Приказ Минэкономразвития России от 27 октября 2005 г. № 277 | |

| 1 104 | Приказ Минэкономразвития РФ от 09. 11.2004 № 298 11.2004 № 298 | |

| 1,133 | Приказ Минэкономразвития РФ от 11.11.2003 № 337 | |

| 1 000 | Федеральный закон от 31 декабря 2002 г.191-ФЗ |

Нормативные акты, устанавливающие размер коэффициента-дефлятора К1

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ОБ УСТАНОВЛЕНИИ КОЭФФИЦИЕНТА ДЕФЛЯТОРА K1 НА 2013 ГОД

В соответствии со статьей 346.27 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000 г., N 32, ст. 3340; 2002, N 30, ст. 3021; 2003, N 1, ст. 6); N 28, ст.2886; 2004 г., N 30, ст. 3083, 3084; N 31, ст. 3231; 2005, N 1, ст. 34; N 30, ст. 3112; 2007, N 23, ст. 2691; 2008, N 30, ст. 3611) и во исполнение постановления Правительства Российской Федерации от 25 декабря 2002 г. N 1834-р (Собрание законодательства Российской Федерации, 2002 г., N 52, ст. 5275) приказываю:

Установить на 2013 год коэффициент-дефлятор К1, необходимый для исчисления налоговой базы по единому налогу на вмененный доход в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности» Налогового кодекса. Российской Федерации, равный 1.569.

Министр

БЕЛОУСОВ А.

Зарегистрировано в Минюсте РФ

9 ноября 2011 г. № 22243

ЗАКАЗ

от 01.11.2011 № 612

Об установлении коэффициента дефлятора К1 на 2012 год

Установить на 2012 год коэффициент-дефлятор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности» Налогового кодекса РФ, равная 1,4942.

Министр

Е.С. НАБИУЛЛИНА

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 27. 10.2010 № 519

10.2010 № 519

Об установлении коэффициента дефлятора К1 на 2011 год

В соответствии со статьей 346.27 Налогового кодекса РФ (Собрание законодательства РФ, 2000 г., N 32, ст. 3340; 2002 г., N 30, ст. 3021; 2003 г., N 1, ст. 6; N 28, ст. 2886; 2004, № 30, статья 3083; 3084; № 31, статья 3231; 2005, № 1, статья 34; № 30, статья 3112; 2007, № 23, статья 2691; 2008, № 30, статья 3611) и во исполнение постановления Правительства Российской Федерации от 25 декабря 2002 г. N 1834-р (Собрание законодательства Российской Федерации, 2002 г., N 52 (часть II), ст.5275) Заказываю:

Установить на 2011 год коэффициент-дефлятор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности» Налогового кодекса. Российской Федерации, равный 1,372.

Министр

Е.С. НАБИУЛЛИНА

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЗАКАЗ

от 13.11.2009, № 465

Об установлении коэффициента-дефлятора К1 на 2010 год

В соответствии со статьей 346.27 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000 г., N 32, ст. 3340; 2002, N 30, ст. 3021; 2003, N 1, ст. 6; N 28, ст. 2886; 2004, N 30, ст. 3083; 3084; N 31, ст. 3231; 2005, N 1, ст. 34; N 30, ст. 3112; 2007, N 23, ст. 2691; 2008 г., № 30, ст. 3611) и во исполнение постановления Правительства Российской Федерации от 25 декабря 2002 г. N 1834-р (Собрание законодательства Российской Федерации, 2002 г., N 52 (часть II), Изобразительное искусство.5275) Заказываю:

Установить коэффициент-дефлятор К1 на 2010 год, необходимый для расчета налоговой базы по единому налогу на вмененный доход, в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности». Налогового кодекса Российской Федерации — 1. 295.

295.

Министр

Е.С. НАБИУЛЛИНА

Для расчета платежей по налогу на ЕНВД вы можете воспользоваться бесплатным онлайн-калькулятором прямо на этом сайте.

Примечание! ЕНВД оперирует на конец 2020 года … С 1 января 2021 года указанный режим налогообложения будет отменен (закон от 29.06.2012 № 97-ФЗ).

Что такое ЕНВД

Единый налог на вмененный доход — это особый налоговый режим, который может применяться индивидуальными предпринимателями и организациями в отношении отдельных видов деятельности.

Примечание : в отличие от СТС для ЕНВД фактический полученный доход не имеет значения. Налог рассчитывается исходя из размера предполагаемого дохода, который установлен (вменен) государством.

Особенностью ЕНВД, как и любого другого специального режима, является замена основных налогов единой системой налогообложения одним на единицу. По вменению не подлежат оплате:

- НДФЛ (для индивидуальных предпринимателей).

- Налог на прибыль (для организаций).

- НДС (без экспорта).

- Налог на имущество (без учета объектов, налоговая база которых определяется по их кадастровой стоимости).

О том, как заполнять декларацию ЕНВД на 1 квартал 2020 года, читайте.

Кто имеет право применять ЕНВД

Индивидуальные предприниматели и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31 декабря 2020 года не распространяется на кооперативы и хозяйственные общества, учредителем которых является потребительское общество или союз).

- Доля участия других организаций составляет не более 25%, за исключением организаций, уставный капитал которых состоит из взносов общественных организаций инвалидов.

примечание , с 1 января 2020 года нельзя использовать ЕНВД при продаже меховой одежды, обуви и медикаментов. Указанные товарные группы. В соответствии с новой редакцией ст. 346.27 Налогового кодекса РФ их реализация не признается розничной торговлей в пределах ЕНВД.

Кто не может подать заявку на ЕНВД

- Организации и индивидуальные предприниматели Количество сотрудников превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда организаций, перечисленных в п. 2 п. 2.2 ст. 346.26 Налогового кодекса РФ.

- Организации и индивидуальные предприниматели по продаже медикаментов, обуви, а также меховых изделий (одежда, аксессуары).

- Индивидуальные предприниматели и организации, осуществляющие деятельность по договорам простого товарищества или доверительного управления.

- Индивидуальные предприниматели и организации, оказывающие услуги по аренде автозаправочных и автозаправочных станций.

- Образовательные, медицинские и социальные учреждения, оказывающие услуги общественного питания.

- Организации, относящиеся к крупнейшим налогоплательщикам.

Критерии отнесения организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16 мая 2007 г. N ММ-3-06 / [email protected] Различают 2 категории крупнейших налогоплательщиков: региональные и федеральные уровни.

К региональным организациям относятся организации с годовой выручкой (любой из трех последних, не считая последней отчетной) от 10 до 35 млрд руб.

Крупнейшими налогоплательщиками федерального уровня являются организации, совокупная выручка которых превышает 35 млрд руб.

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии к крупнейшим налогоплательщикам относятся кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), ценные бумаги участников рынка, страховые брокеры, организации, осуществляющие деятельность по пенсионному страхованию и обеспечению.

Примечание : крупнейший налогоплательщик не может быть отнесен к организации, применяющей особые режимы налогообложения.

Виды деятельности, подпадающие под ЕНВД

Классификатор видов деятельности, по которым предусмотрено применение ЕНВД

В каждом муниципальном образовании органы местного самоуправления самостоятельно решают, какие виды деятельности налогоплательщики имеют право перейти на ЕНВД. Поэтому в зависимости от тематики этот список может меняться. Перечень вменяемых видов деятельности указывается в нормативном акте местного самоуправления.

Примечание : в ряде регионов, например, в Москве, ЕНВД не установлен.

Переход на ЕНВД в 2020 году

Для перехода на ЕНВД необходимо в течение 5 дней , после начала деятельности заполнить заявление в 2-х экземплярах (для организаций — форма ЕНВД-1, для ИП — форма ЕНВД-2) и подать это в налоговую службу.

Заявление подается в ИФНС по месту нахождения , но в случае оказания таких услуг как:

- Доставка или доставка розничная торговля.

- Размещение рекламы на транспортных средствах.

- Оказание автотранспортных услуг по перевозке пассажиров и грузов

Заявление о переходе на ЕНВД организации должны подавать по месту нахождения, а индивидуальный предприниматель — по месту жительства.

Если деятельность осуществляется в нескольких местах одного города или района (с одним ОКТМО), то регистрироваться плательщиком ЕНВД в каждой налоговой службе не нужно.

В течение 5 дней после получения заявления налоговая служба должна оформить уведомление, подтверждающее регистрацию индивидуального предпринимателя или организации в качестве плательщика ЕНВД.

Условия перехода на ЕНВД в 2020 году

- Количество сотрудников менее 100 человек.

- Доля участия других организаций не более 25%.

- Организация или индивидуальный предприниматель не принадлежит к лицам, которым запрещено использовать ЕНВД (п.2 п.2.2 ст. 346.26 Налогового кодекса Российской Федерации, ст. 346.27 Налогового кодекса Российской Федерации).

- ЕНВД введен на территории, на которой планируется вести деятельность.

Расчет налога ЕНВД в 2020 году

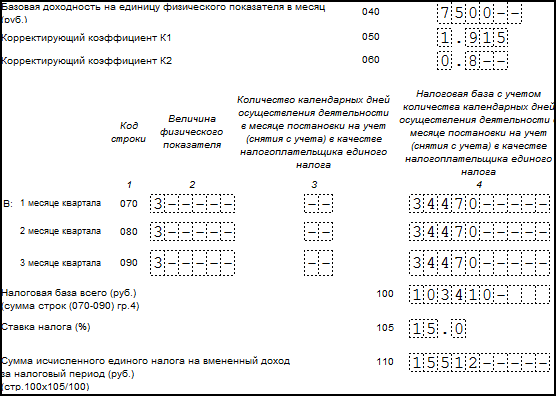

Единый налог на вмененный доход за один месяц рассчитывается по следующей формуле:

ЕНВД = Базовая доходность x Физический показатель x К1 x К2 x 15%

Базовая доходность устанавливается по состоянию на единицу физического показателя и зависит от вида хозяйственной деятельности.

Физический показатель каждому виду деятельности свой (как правило, это количество сотрудников, квадратные метры и т. Д.).

Таблица 1. Базовая доходность и физические показатели по видам деятельности ЕНВД

K1 Коэффициент дефлятора. Его значение на каждый календарный год устанавливается Минэкономразвития России. В 2019 году это соотношение было К1 = 1,915. На начало 2020 года год утвержден в размере 2,009 (заказ.684 от 21 октября 2019 г.).

Примечание: к отчету за 1 квартал 2020 года коэффициент К1 может быть скорректирован до 2,005 — такое изменение указанного порядка публикуется на портале правовых актов.

К2 — поправочный коэффициент. Устанавливается властями муниципальных образований с целью уменьшения размера налога на ЕНВД по отдельным видам деятельности. Узнать его значение вы можете на официальном сайте Федеральной налоговой службы (вверху сайта выберите свой регион, после чего правовой акт с необходимой информацией появится внизу страницы в разделе «Особенности региональных Законодательство »).

примечание , с 1 октября 2015 года органы местного самоуправления в регионах получили право изменять ставку налога ЕНВД. Диапазон значений от 7,5 до 15 процентов в зависимости от категории налогоплательщика и вида бизнеса.

Расчет налога ЕНВД за квартал

Для расчета ЕНД за квартал необходимо суммировать суммы налога по месяцам. Вы также можете умножить сумму налога за один месяц на 3 , но только при условии, что физический показатель не изменился в течение квартала (новое значение показателя необходимо учитывать при расчете, начиная с того же месяца, в котором оно изменилось).

Расчет налога ЕНВД за неполный месяц

Для расчета ЕНВД за неполный месяц , необходимо сумму налога за весь месяц умножить на количество фактических дней ведения бизнеса в этом месяце и разделить на количество календарных дней в месяце.

Расчет налога на ЕНВД по отдельным видам деятельности

Если у вас нескольких видов деятельности, подпадающих под ЕНВД, то налог по каждому из них необходимо рассчитывать отдельно, после чего необходимо прибавить полученные суммы.Если деятельность осуществляется в разных муниципалитетах , то налог нужно рассчитывать и уплачивать отдельно по каждому ОКТМО.

Как снизить налог на ЕНВД

- Индивидуальные предприниматели без работников могут сократить 100% ЕНВД налога на сумму фиксированных платежей, уплаченных в налоговом периоде (квартале) за себя. Индивидуальные предприниматели самостоятельно выбирают для себя наиболее удобный график уплаты страховых взносов (главное, чтобы в течение календарного года своевременно выплачивалась вся сумма, т.е.е. с 1 января по 31 декабря).

примечание , что в соответствии с Письмом Минфина России от 26 января 2016 г. № 03-11-09 / 2852 адвокатам разрешено уменьшить налог на страховые взносы, уплаченные в другом квартале, при условии, что они были выплачены до даты возврата за прошедший отчетный период. Например, индивидуальный предприниматель может снизить налог на 1 квартал по взносам, уплаченным до 20 апреля (срок сдачи отчетности за 1 квартал).

Также возможно уменьшение страховых взносов, уплаченных за один налоговый период в другой. Допустим, за 4 квартал 2019 года взносы были перечислены в 1 квартале 2020 года. Значит, они могут быть вычтены при расчете налога за 1 квартал 2020 года (Письмо № 03-11-09 / 10035 от марта 29, 2013).

- Индивидуальные предприниматели и организации со штатом могут снизить до 50% налог на сумму уплаченных страховых взносов для сотрудников и фиксированных взносов на себя (ИП).

Примечание : изменения в ст. 346.32 Налогового кодекса РФ, предоставляющего индивидуальным предпринимателям возможность снизить для себя налог на взносы при наличии наемного персонала, вступил в силу с 1 января 2017 года. До 2017 года индивидуальные предприниматели производят выплаты своим работникам. не имели права снижать для себя налог на страховые взносы.

Ограничение налоговой скидки в размере 50% для ИП распространяется только на те кварталы, в которых у него были работники.

- В 2018-2019 гг. Индивидуальные предприниматели на ЕНВД могли учесть затраты на приобретение и установку в размере 18 000 руб. при расчете налога. Рассчитывать на эту льготу могут индивидуальные предприниматели, зарегистрировавшие онлайн-кассу в период с 1 февраля 2017 года по 1 июля 2019 года. Если ИП оказывает услуги общественного питания и ведет розничную торговлю с наемными работниками, то регистрацию ЦК необходимо проводить с февраля. С 1 2017 г. по 1 июля 2018 г. Для получения вычета эти расходы не должны ранее учитываться в других системах налогообложения.

Размер пособия — рублей, 18 000 рублей за каждую кассовую аппаратуру.

примечание , что 4 квартал 2019 года является последним, в декларации по которому ИП может заявить вычет в кассе. В периоды 2020 года декларировать не удастся.

Пример расчета налога ЕНВД с уменьшением страховых взносов

Исходные данные

Предположим, что в 2020 году ИП Антонов В.М. оказал услуги по ремонту обуви в Балашихе (Московская область).

Базовая доходность 7500 руб.

Физическим показателем услуг по ремонту обуви является количество работающих (включая индивидуальных предпринимателей). За год физический показатель не изменился и был равен 2 .

Коэффициент K1 в 2020 году равен 2 009 .

Коэффициент К2 для данного вида деятельности в г. Балашиха составляет 0,8. .

Ежемесячно ИП Антонов В.М. удержал страховые взносы за своего сотрудника. Всего он заплатил рублей 86000 (1 квартал: 20000 рублей, 2 квартал: 23000 рублей, 3 квартал: 22000 рублей, 4 квартал: 21000 рублей)

Для себя ИП Антонов В.М. уплаченных в 2020 году фиксированных премий в размере 40 874 руб.

Расчет налогов

Поскольку физический показатель в течение года не менялся, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб. х 2 х 2.009 х 0,8 х 3 мес х 15% = 10 848,6 руб.