ЦБ изменил требования к ликвидности банков – Газета.uz

Центробанк.

Фото: «Газета.uz»

Коэффициент мгновенной ликвидности банков должен к концу года быть повышен до 20%.

8 июля 2017, 13:49 ЭкономикаЦентральный банк Узбекистана изменил требования к управлению ликвидностью коммерческих банков, сообщила пресс-служба ЦБ.

В целях обеспечения своевременного и полного исполнения своих обязательств банки обязаны исполнять нормативы по мгновенной и текущей ликвидности.

Коэффициент текущей ликвидности определяется как соотношение суммы текущих активов (ликвидные активы и вложения банка со сроком оплаты до 30 календарных дней, за исключением пролонгированных и просроченных кредитов) к сумме текущих обязательств (обязательства до востребования со сроком исполнения до 30 дней). Данный коэффициент должен быть не менее 30%.

Коэффициент мгновенной ликвидности — соотношение суммы наличных денег в кассе банка и другие платежные документы, а также средства на счетах в ЦБ (за исключением средств на счетах обязательных резервов и депозитов обязательных резервов в ЦБ) к сумме обязательств до востребования — остаткам на расчетных счетах.

При расчете коэффициента мгновенной ликвидности учитываются только средства в национальной валюте Узбекистана. С 1 августа 2017 года коэффициент мгновенной ликвидности банков должен составлять не менее 10%, с 1 ноября — 15%, а начиная с 1 января 2018 года — 20%.

Подпишитесь на наш Telegram| quick ratio [‘kwɪk’reɪʃɪəu] | |

общ. |

норма ликвидности |

| банк. | отношение ликвидности фирмы к сумме долговых обязательств; норматив мгновенной ликвидности (Alexander Matytsin) |

| бирж. | коэффициент быстрого немедленного покрытия (dimock); коэффициент мгновенной ликвидности (dimock) |

| бухг. | коэффициент строгой ликвидности (один из наиболее часто применяемых коэффициентов ликвидности (liquidity ratios). Показывает долю наиболее ликвидных активов в краткосрочной кредиторской задолженности (также acid test или liquid ratio). В отличие от коэффициента покрытия (current ratio) исключает из расчёта стоимость материальных запасов, которые не всегда можно быстро продать. Рассчитывается как отношение суммы денежных средств (cash), легкореализуемых ценных бумаг (marketable securities) и дебиторской задолженности (debtors) к краткосрочной кредиторской задолженности (current liabilities)) |

| ЕБРР. | отношение высоколиквидных статей баланса банка к краткосрочным обязательствам (сроками менее одного года); показатель критической оценки (raf); лакмусовый тест; промежуточный коэффициент ликвидности (oVoD) |

комп. |

коэффициент критической оценки |

| Макаров. | коэффициент «критической» оценки (отношение ликвидности фирмы к сумме долговых обязательств) |

| МВФ. | отношение текущих активов к текущим обязательствам; отношение оборотных средств к краткосрочным обязательствам; показатель текущей ликвидности; кассовый коэффициент |

| страх. | коэффициент ликвидности |

| фин. | коэффициент срочной ликвидности; лакмусовая бумажка; отношение текущих активов за вычетом запасов и незавершённого производства к текущим пассивам; коэффициент промежуточной ликвидности (Maxim Prokofiev); «быстрый коэффициент» (acid-test ratio sega_tarasov) |

| эк. | отношение текущих активов компании к текущим пассивам; коэффициент быстрой ликвидности (YNell) |

Управленческий учет и финансовый анализ: взаимосвязь и различия (продолжение)

Уважаемые коллеги, спасибо всем, кто откликнулся и прислал свои выводы в отношении ситуации, рассмотренной в статье «Управленческий учет и финансовый анализ: взаимосвязь и различия». Пришло время подвести итоги!

Пришло время подвести итоги!

Итак, какие выводы можно сделать, учитываю только ту информацию, какая приведена в примере?

- Коэффициент текущей ликвидности растет – это хорошо?

Нельзя однозначно ответить на этот вопрос, не сопоставив эту информацию с другими финансовыми показателями. В примере есть такой показатель – выручка, и она существенно не изменилась. Вот если бы вырос не только коэффициент текущей ликвидности, но и выручка от продаж, тогда это был бы хороший знак. Но получается, что сделаны дополнительные инвестиции в оборотные активы, а результата – никакого. Так о чем говорит такой рост коэффициента текущей ликвидности при неизменности показателя продаж?

Такой рост означает, что оборотные (краткосрочные) активы увеличились больше, чем краткосрочные обязательства, то есть прирост оборотных активов профинансирован за счет долгосрочного капитала – либо за счет заемного, либо за счет собственного. И то, и другое требует отдачи, а ее нет (раз не увеличилась выручка, с большой долей вероятности можно то же самое сказать и о прибыли).

Заемный капитал требует платы в виде процентов, собственный – дивидендов; и если, например, дивиденды не выплачиваются – это очень серьезный сигнал, не говоря уже о процентных выплатах, но ресурсов для этих выплат не заработано.

- Коэффициент срочной ликвидности вырос больше, чем коэффициент текущей ликвидности. О чем говорит это?

Kсроч. в числителе учитывает, в основном, денежные средства + дебиторская задолженность, и не учитывает запасы, которые включаются в расчет Kтек.

Это значит, что дебиторская задолженность выросла в большей степени, чем запасы; то есть, большая часть инвестиций сделана именно в дебиторку. Опять же, если это не привело к росту выручки – это бесполезные инвестиции.

Скорее всего, изменилась (смягчилась) кредитная политика предприятия. И для увеличения продаж покупателям было предложено увеличить период оплаты за полученные товары (услуги) – в надежде на рост продаж и приток новых покупателей. Однако, как мы видим из примера, этого не произошло.

- Ну и, наконец, последний — коэффициент мгновенной ликвидности.

Существенное его падение, 45% (все правы, кто заметил ошибку), при одновременном росте коэффициентов текущей и срочной ликвидности только подтверждает «печальные выводы», сделанные выше. Дебиторская задолженность и запасы «впитали в себя» дополнительные ресурсы, деньги «осели» в них и не могут быть использованы для других целей.

Хочу отметить внимательность читателей, заметивших ошибку: коэффициент мгновенной ликвидности изменился не на 18%, а на 45%. Я тоже заметила ее, но лишь тогда, когда статья уже была опубликована, и исправлять что-либо было поздно. Так что получился своеобразный тест на внимательность.

Увеличение показателей ликвидности говорит и о том, что растет так называемый «чистый рабочий капитал» (NWC), что, при неизменной выручке, лишний раз свидетельствует о неэффективном использовании ресурсов. Активы медленнее обращаются в деньги, т.е. падает оборачиваемость активов, а это значит, что они приносят за период меньше денег, которые нужны, в том числе, для исполнения своих обязательств перед кредиторами (и акционерами). А что, если поставщики сократят срок оплаты за поставляемые данному предприятию запасы? Это уже серьезнейшая зона риска.

Активы медленнее обращаются в деньги, т.е. падает оборачиваемость активов, а это значит, что они приносят за период меньше денег, которые нужны, в том числе, для исполнения своих обязательств перед кредиторами (и акционерами). А что, если поставщики сократят срок оплаты за поставляемые данному предприятию запасы? Это уже серьезнейшая зона риска.

Что касается акционеров (собственников, потенциальных собственников) – для них такая ситуация – тоже тревожный сигнал: ведь падение оборачиваемости активов приводит к снижению очень важного для них показателя, как ROE, который показывает отдачу на инвестиции акционеров. Мы очень рады, что подавляющее большинство наших читателей мыслит в правильном направлении, схожем с озвученными выше итогами! Благодарим всех, кто прислал свои выводы, за внимание, проявленное к нашему конкурсу. Каждый из вас проявил высокие аналитические способности и предложил интересные решения. Преподаватель HOCK Training, эксперт в области Международных стандартов финансовой отчетности Ирина Завалишина выбрала 2 лучших ответа.

Василий Воронин

Выводы к представленным данным:

- Снижение оптимальности политики закупок — растёт период оборачиваемости стоков.

- Повышение уровня допустимого риска при кредитовании клиентов при увеличении ДЗ фактически в 1,5 раза, вероятен рост безнадёжной ДЗ.

- Общее снижение эффективности управления рабочим капиталом при увеличении его размера в 7 раз.

- Очевидно, рост долгосрочных обязательств для финансирования рабочего капитала, т.о. вероятен рост процентных расходов.

- Как резюме — общее снижение эффективности и рентабельности деятельности и повышение операционных рисков.

Иными словами, пора браться за кредитную и закупочную политику и приводить рабочий капитал в порядок.»

Платон Клименок

Ниже представлен мой вариант ответа на вопрос

- В 2015 по отношению к 2014 отношение запасов к дебиторской задолженности и денежным средствам уменьшилось на 10%

- Увеличилась дебиторская задолженность, т.

к. выручка осталась на прежнем уровне

к. выручка осталась на прежнем уровне - Значительно увеличилась кредиторская задолженность и/или появились займы и кредиты, т. к. выручка осталась на прежнем уровне. Падение коэффициента мгновенной ликвидности составило 45%, а не 18%.

к. выручка осталась на прежнем уровне

к. выручка осталась на прежнем уровнеВыводы:

Было увеличено производство/сбыт продукции, в связи с чем были получены займы/кредиты и/или достигнуты договоренности с поставщиками о длительной рассрочке платежей. Однако покупателям также предоставлялась большая отсрочка платежей. Вероятно, компания выходила на новый рынок и использовала данную схему в целях получения конкурентного преимущества».

Поздравляем авторов лучших ответов!

Победители получают ПРИЗ – СКИДКУ 25% на обучение по онлайн, дистанционной (часть 1 и часть 2) или очной программе CIMA и тренинг «Основы управленческого учета и финансового анализа».

По вопросам получения приза мы свяжемся с Вами в ближайшее время.

Все блоги

Ликвидность и финансирование | Банковское обозрение

Проблемы, связанные с ликвидностью и финансированием, чуть не привели финансовую систему к разрушению в 2007–2008 годах, и печально известными примерами этой ситуации стали банк Northern Rock и компания Lehman Brothers. Модель финансирования Northern Rock сыграла основную роль в падении этого банка, в частности, падение было связано с тем, что он чрезмерно полагался на крупномасштабное использование краткосрочных источников для финансирования своих долгосрочных активов. Ситуация ухудшилась, когда возникли сомнения относительно финансового положения банка, что привело к потере доверия клиентов и к такому массовому изъятию депозитов, которого британская банковская отрасль не испытывала уже более века.

Модель финансирования Northern Rock сыграла основную роль в падении этого банка, в частности, падение было связано с тем, что он чрезмерно полагался на крупномасштабное использование краткосрочных источников для финансирования своих долгосрочных активов. Ситуация ухудшилась, когда возникли сомнения относительно финансового положения банка, что привело к потере доверия клиентов и к такому массовому изъятию депозитов, которого британская банковская отрасль не испытывала уже более века.

Риск ликвидности также в конечном итоге привел к краху Lehman Brothers. В этом случае потеря доверия привела к тому, что контрагенты банка потребовали дополнительного обеспечения и гарантий (по финансовым и торговым позициям с фирмой, которые невозможно было исполнить в краткосрочной перспективе).

Во время кризиса финансирование стало более дорогим, поскольку некоторые важные источники финансирования, такие как секьюритизация, стали недоступны, а кредиты предоставлялись с более строгими ограничениями. В балансах фирм Европы и других стран значительно повысились объемы ликвидных активов, а затраты на финансирование стали систематически повышаться.

В балансах фирм Европы и других стран значительно повысились объемы ликвидных активов, а затраты на финансирование стали систематически повышаться.

Соглашение Базель III устанавливает качественные и количественные стандарты, требующие значительного усовершенствования практики управления риском ликвидности, а также повышения уровня ликвидности, поддерживаемого банками. Новые правила ликвидации, связанные с числителем коэффициента покрытия ликвидности (LCR) или с менее благоприятным отношением к финансовым институтам, также вызвали озабоченность в банковской отрасли. Уже существуют опасения, что применение некоторых количественных стандартов, описываемых в данной статье, приведет к тому, что определенные существующие в настоящее время виды банковской деятельности станут нерентабельными в связи с их запретительно высокой стоимостью.

Обзор регулирования и количественных последствий

В своей публикации «Внутренняя система измерения риска ликвидности, стандартов и мониторинга», изданной 16 декабря 2010 года, Базельский комитет установил усиленную систему ликвидности, введя количественные стандарты, состоящие из двух показателей:

1. Коэффициент покрытия ликвидности (LCR) — показатель соотношения имеющихся ликвидных активов к оценке оттока чистых денежных средств в течение 30-дневного периода на основании ряда обязательных допущений в отношении движения денежных средств. Поддержка данного показателя на требуемом уровне предназначена для обеспечения краткосрочной устойчивости к падению ликвидности.

Коэффициент покрытия ликвидности (LCR) — показатель соотношения имеющихся ликвидных активов к оценке оттока чистых денежных средств в течение 30-дневного периода на основании ряда обязательных допущений в отношении движения денежных средств. Поддержка данного показателя на требуемом уровне предназначена для обеспечения краткосрочной устойчивости к падению ликвидности.

2. Коэффициент чистого стабильного финансирования (NSFR), представляющий собой коэффициент долгосрочной структурной ликвидности, направлен на то, чтобы организация использовала в достаточной степени стабильные, долгосрочные источники для финансирования менее ликвидных активов.

Банк России еще не выпустил проект нормативного документа, устанавливающий требования по NSFR. Действующие в настоящее время требования относятся только к расчету и мониторингу LCR в банках России. Срок предоставления нормативной отчетности по LCR был установлен на 1 января 2015 года, в то время как коэффициент NSFR будет вводиться позже, не ранее 1 января 2018 года.

В целом банки, которые еще не соответствуют требованиям по NSFR, должны будут внести структурные изменения в свой бухгалтерский баланс, увеличив стабильное финансирование и понизив средние сроки кредитования. Это ограничит способность банка осуществлять какое-либо кредитование, кроме краткосрочного, и окажет особенно серьезное воздействие на те категории активов, которые играют важную роль в увеличении средних сроков погашения. В опросе, проведенном МВФ, отмечается, что диспропорции в разных странах могут быть значительными. В целом применение этих коэффициентов, скорее всего, вызовет снижение крупномасштабного финансирования (особенно краткосрочного), рост депозитов, сокращение объемов долгосрочного кредитования и увеличение ликвидных активов.

Для многих финансовых институтов вопрос ликвидности может быть связан не только с капиталом, поскольку ограничения на предложение играют ключевую роль (доступность привлечения депозитов, среднесрочного финансирования и высококачественных ликвидных активов). Для соблюдения новых количественных стандартов банкам придется вступить в более острую конкурентную борьбу за депозиты, более активно работать над рефинансированием среднесрочных средств по благоприятным ставкам и потенциально повышать возможность проведения операций с ликвидными активами.

Для соблюдения новых количественных стандартов банкам придется вступить в более острую конкурентную борьбу за депозиты, более активно работать над рефинансированием среднесрочных средств по благоприятным ставкам и потенциально повышать возможность проведения операций с ликвидными активами.

В настоящее время банковским финансовым институтам необходимо оценить последствия влияния нового режима управления ликвидностью на баланс. Это необходимо для того, чтобы выявить потенциальные противоречия между действующими структурами финансирования и требованиями нового нормативного режима. Рассматривая новые количественные требования, финансовым институтам также необходимо обратить внимание на создание надежной системы управления ликвидностью: регулирующие органы четко обозначили, что эта система должна быть продумана с учетом применения новых количественных стандартов и инструментов мониторинга.

Основным инструментом управления ликвидностью является отчет о несовпадениях (который может быть основан на контрактных или поведенческих данных). Он может использоваться для анализа активов и обязательств, выявления несоответствий, при проведении стресс-тестирования и для определения требований к буферам ликвидных активов. В таблице 1 приведен пример использования отчетов о несовпадениях.

Он может использоваться для анализа активов и обязательств, выявления несоответствий, при проведении стресс-тестирования и для определения требований к буферам ликвидных активов. В таблице 1 приведен пример использования отчетов о несовпадениях.

Таблица 1. Упрощенный пример контрактного несовпадения и потенциальное применение

Отчет о несовпадениях основанный на контрактных сроках — упрощенный пример | 1 день | 2 дня | 3 дня | 4 дня | 5 дней | 1–2 недели | > 2–4 недель | > 1–3 месяцев | > 3–6 месяцев |

Востребованные активы (разделенные по категориям) |

|

|

|

|

|

|

|

|

|

Входящие потоки (разделение по категориям) |

|

|

|

|

|

|

|

|

|

Исходящие потоки (разделение по категориям) |

|

|

|

|

|

|

|

|

|

Чистые притоки/оттоки |

|

|

|

|

|

|

|

|

|

Условные обязательства |

|

|

|

|

|

|

|

|

|

Новые количественные стандарты создадут еще более жесткие ограничения по ликвидности и финансированию, что окажет воздействие на финансовое положение организации. В связи с этим важно, чтобы организация занималась управлением ликвидности и финансирования упреждающими темпами как на структурном, так и на тактическом уровне. Это означает следующее:

В связи с этим важно, чтобы организация занималась управлением ликвидности и финансирования упреждающими темпами как на структурном, так и на тактическом уровне. Это означает следующее:

• включение системы планирования финансов и ликвидности в бизнес-планирование;

• установку лимитов (например, лимитов средневзвешенных сроков погашения) и стимулов (например, с помощью систем внутреннего трансфертного ценообразования) для инициативного управления структурой баланса;

• усовершенствование процессов и мер контроля в отношении ежедневного управления ликвидностью по всем направлениям деятельности, юридическим лицам и валютам.

Нормативы Базеля III

Коэффициенты LCR и NSFR были откалиброваны и протестированы в рамках Анализа количественного воздействия 2010 года, который был проведен банками-участниками на основе консолидированных данных по состоянию на 31 декабря 2009 года. С 1 января 2015 года банки должны будут соблюдать минимальные стандарты по коэффициенту LCR, дата введения NSFR будет определена позднее (для основной части юрисдикций введение NSFR ожидается с 1 января 2018 года).

Введение в России

Банк России (также — ЦБ РФ) издал Положение №421-П «Положение о порядке расчета показателя краткосрочной ликвидности (Базель III)» (далее — Положение), которое в основном соответствует стандартам Базельского комитета по банковскому надзору (BCBS) в отношении коэффициента покрытия ликвидности (далее — стандарт BCBS). Положение предусматривает порядок расчета показателя краткосрочной ликвидности (мы обозначим показатель Банка России как ПКЛ), который в целом совпадает с порядком, предусмотренным стандартом BCBS. Однако существуют и определенные технические и терминологические различия, связанные с особенностями российского законодательства и нормативными требованиями Банка России.

Коэффициент покрытия ликвидности

Требования к 30-дневному показателю LCR предназначены для того, чтобы удостовериться в наличии у финансового института достаточных необремененных высококачественных ликвидных ресурсов для того, чтобы пережить ситуацию тяжелого стресса ликвидности на протяжении одного месяца.

Коэффициент LCR указывает на объем необремененных высококачественных ликвидных активов (см. полное определение ниже), принадлежащих финансовому институту, которые могут быть использованы для компенсации чистого оттока денежных средств, с которым он может столкнуться в ситуации краткосрочного (30-дневного) стресс-сценария, определенного надзорными органами, с учетом потрясений, связанных и с конкретным институтом, и с системными событиями (или воздействующими на весь рынок).

Формула расчета коэффициента LCR приведена ниже. Величина данного коэффициента всегда должна быть выше 100%.

|

Применение коэффициента

Этот коэффициент применяется путем проведения стресс-тестирования ликвидности на основе различных сценариев с помощью заданных допущений в отношении уровня оттока средств и дисконта с учетом риска ликвидности для оценки чистого оттока денежных средств в течение 30 дней. На следующей схеме представлен упрощенный обзор коэффициента LCR и важнейших базовых допущений.

На следующей схеме представлен упрощенный обзор коэффициента LCR и важнейших базовых допущений.

В представленной выше таблице дисконт представляет собой процент, вычитаемый из стоимости ликвидных активов. То есть денежные средства и высококачественные государственные облигации (с учетом их ликвидности) учитываются по полной стоимости, а соответствующие критериям корпоративные облигации и обеспеченные облигации получают 15%-ный дисконт (т. е. 85% их стоимости признается как имеющиеся в наличии ликвидные активы).

Фактор оттока средств указывает долю обязательств, которые, как предполагается, будут изъяты из бухгалтерского баланса в ситуации стресса (в соответствии с предполагаемым сценарием). Например, предполагается, что из приближающихся к дате погашения розничных депозитов и депозитов малого и среднего бизнеса только 90–95 % их стоимости при наступлении срока их погашения будут продлеваться в течение периода стресса.

Следующий рассчитанный пример, представленный на рисунке 3, иллюстрирует то, как данный коэффициент применяется на практике. В этом примере мы используем простой бухгалтерский баланс, где только первая строка в разделе активов («Ликвидные активы») соответствует требованиям, предъявляемым к числителю.

Отток денежных средств в течение 30 дней

С помощью простого примера, представленного выше, можно сделать некоторые приблизительные выводы в отношении того, как коэффициент LCR может повлиять на два разных вида банковской деятельности.

В части активов числитель зависит только от объема и качества высоко ликвидных необремененных активов, а не от типа активов в бухгалтерском балансе. Степень соответствия (т. е. уровень выше 100 %) будет зависеть от буфера ликвидных активов и от структуры финансирования.

Розничные и коммерческие банки. В этих банках обычно имеется большое число стабильных розничных депозитов с относительно низким процентом оттока. Возможно, такие институты будут стремиться к укреплению своей базы депозитов и сокращению крупномасштабного финансирования, особенно в пользу других финансовых институтов, поскольку такой тип финансирования ведет к 100 % оттоку при расчете коэффициента LCR.

Инвестиционные банки. У этих организаций, часто финансирующихся через обеспеченное финансирование и выпуск долговых обязательств и принимающих на себя обязательства перед различными клиентами или структурами, обычно имеется меньшая база депозитов, чем у розничных и коммерческих банков. В связи с этим они должны будут усиленно работать над оптимизацией своей структуры финансирования. Возможно, для продолжения своей деятельности они будут вынуждены поддерживать относительно большой буфер ликвидных активов.

Ликвидные активы

Ликвидные активы представляют собой активы, которые могут быть легко и быстро реализованы с минимальной или нулевой потерей стоимости в любое время (в том числе во время стресса). На рисунке 4 представлены базовые требования и рыночные характеристики ликвидных активов.

В соответствии с требованиями Базельского комитета ликвидные активы должны не менее чем на 60 % состоять из активов уровня 1 и не более чем на 40% – из активов уровня 2. На рисунке 5 представлен обзор характеристик активов уровня 1 и уровня 2. Ликвидные активы должны периодически проверяться с целью тестирования их ликвидности, для того чтобы удостовериться в возможности их реализации во время кризиса. Комитет еще не установил сроки, необходимые для восстановления этого показателя в случае использования буфера, но он предоставляет банкам 30-дневный срок для замены актива, который перестает соответствовать установленным критериям, например, в связи с понижением его категории.

На рисунке 5 представлен обзор характеристик активов уровня 1 и уровня 2. Ликвидные активы должны периодически проверяться с целью тестирования их ликвидности, для того чтобы удостовериться в возможности их реализации во время кризиса. Комитет еще не установил сроки, необходимые для восстановления этого показателя в случае использования буфера, но он предоставляет банкам 30-дневный срок для замены актива, который перестает соответствовать установленным критериям, например, в связи с понижением его категории.

Расчет ПКЛ в соответствии с Положением ЦБ РФ

Между методикой расчета в соответствии с требованиями BCBS и Положением ЦБ РФ практически нет разницы.

Одно из основополагающих требований стандарта BCBS заключается в том, что высококачественные ликвидные активы (ВЛА) должны быть необремененными. Положение отражает указанные выше требования, однако в соответствии с подпунктом 2. 1.2 пункта 2.1 ценные бумаги, (1) рассматриваемые в качестве обеспечения по операциям с Банком России (в разделе «Заблокировано Банком России») и (2) не использованные в качестве залога по накопленным средствам, должны включаться в расчет ВЛА.

1.2 пункта 2.1 ценные бумаги, (1) рассматриваемые в качестве обеспечения по операциям с Банком России (в разделе «Заблокировано Банком России») и (2) не использованные в качестве залога по накопленным средствам, должны включаться в расчет ВЛА.

Список ВЛА, включенных в категорию ликвидных активов уровня 1 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, хотя термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 0 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «0» или «1» или из стран — членов Организации экономического сотрудничества и развития (ОЭСР) или Еврозоны».

Кроме того, в Положении также указываются некоторые дополнительные активы, относимые к категории ликвидных активов уровня 1, которые не упоминаются BCBS.

Список ВЛА, подлежащих включению в расчет ликвидных активов уровня 2 в соответствии с Положением, в существенной степени совпадает со списком, предусмотренным стандартом BCBS, однако имеются и небольшие терминологические различия, например, термин «долговые ценные бумаги, выпущенные суверенными эмитентами, центральными банками, негосударственными общественными организациями, которым присвоен вес риска 20 % по Стандартизированному подходу Базеля II», используемый в стандарте BCBS, заменяется термином «долговые ценные бумаги, выпущенные государствами, центральными банками и организациями (правомочными, в соответствии с личным законом юридического лица, осуществлять заимствования от имени суверенных эмитентов) из стран с категорией «2». Ниже представлена таблица с перечнем ликвидных активов уровня 2 согласно Положению.

Ниже представлена таблица с перечнем ликвидных активов уровня 2 согласно Положению.

В отношении расчета ВЛА-2В и в Положении, и в стандарте BCBS указывается 3 статьи — аналогичные с точки зрения содержания, они имеют небольшие различия в терминологии, связанные с национальной спецификой.

Перечень накопленных средств и соответствующих коэффициентов, включаемых в расчет оттока денежных средств в соответствии с Положением, совпадает с подобным перечнем, установленным правилами BCBS.

Предлагаемый сценарий и анализ фактора ликвидности

Организации должны смоделировать сценарий на 30-дневный период, в котором будут сочетаться специфические потрясения и потрясения, оказывающие воздействие на весь рынок, со следующими характеристиками:

• значительное снижение категории (на три пункта) кредитного рейтинга института, ведущее к дополнительным контрактным оттокам денежных средств;

• частичная потеря розничных депозитов;

• частичная потеря необеспеченного крупномасштабного финансирования;

• частичная потеря обеспеченного краткосрочного финансирования со значительным увеличением дисконтов по обеспеченному финансированию;

• увеличение требований к обеспечению производных инструментов и существенные требования по контрактным и неконтрактным забалансовым суммам, включая обязательства по предоставлению кредитов и инструменты ликвидности;

• необходимость выкупа задолженности или финансирования роста бухгалтерского баланса институтом в результате исполнения неконтрактных обязательств, соблюдаемых для снижения репутационного риска.

В соответствии с представленным выше сценарием система Базеля III предусматривает минимальные или фактические допущения по оттоку обязательств и дисконтам в отношении ликвидных активов, как это показано на рисунке выше. Это ведет к чистому оттоку денежных средств (которые состоят из кумулятивного ожидаемого оттока денежных средств за вычетом ожидаемого притока денежных средств; ожидаемый приток денежных средств ограничивается 75 % ожидаемого оттока денежных средств). Несмотря на то, что многие факторы предписаны самими условиями «Базеля», некоторые из них, например, коэффициенты оттока депозитов, условные обязательства по финансированию или изменения рыночной оценки операций с производными инструментами, определяются по усмотрению местного регулятора. Каждому типу актива присваивается процент контрактного притока денежных средств, а каждому типу обязательства — фактор оттока. На рисунке выше представлен обзор основных коэффициентов оттока обязательств.

Далее мы рассмотрим некоторые потенциальные последствия введения коэффициента LCR для банков, рынков и экономики в целом.

Последствия введения коэффициента LCR

• Ожидается потенциальное смещение в структуре бухгалтерского баланса со следующими характеристиками:

o более активное использование ликвидных ценных бумаг, которые являются активами с меньшим уровнем доходности и могут также создать концентрацию суверенного риска в отрасли;

o снижение использования банковских ценных бумаг, что усугубит сложности банков, связанные с финансированием.

• Преобразование межбанковского рынка в связи с отрицательным воздействием крупномасштабного финансирования на показатель LCR.

Последствия для рынков в более широком понимании и для экономики в целом.

• Потенциальные корреляции по финансовым рынкам в результате повышенной подверженности суверенному риску.

• Снижение ликвидности в некоторых сегментах рынка.

• Снижение доходности банков, что ведет к повышению процентных ставок и фактически снижает возможности кредитования экономики.

• Рост конкуренции за розничные депозиты может подстегнуть затраты банков и привести к снижению традиционной стабильности этих депозитов, поскольку вкладчики будут более склонны к смене банка.

Качественные требования / инструменты мониторинга

Комитет предложил набор инструментов для мониторинга, благодаря которым можно получать информацию, относящуюся к движению денежных средств (несовпадению сроков исполнения договоров), структуре бухгалтерского баланса (концентрации финансирования), имеющимся в наличии необремененным активам и к некоторым рыночным показателям. Ниже они рассмотрены более подробно.

• Несовпадение сроков исполнения договоров: степень несовпадения сроков исполнения договоров определяет несоответствие между контрактным притоком и оттоком ликвидности в определенных временных промежутках. Здесь не применяются никакие поведенческие допущения, что позволяет надзорным органам применять собственные допущения при проведении анализа по всему рынку.

• Концентрация финансирования: этот показатель направлен на определение концентрации финансирования по контрагенту или виду инструмента/продукта в отношении крупномасштабного финансирования по существенным валютам (на которые приходится более 5 % общей суммы обязательств банка). В предложении по внедрению этого показателя содержатся некоторые недостатки (например, в нем не предусматривается, как может быть заменено финансирование, поступающее от определенного контрагента), и оно будет использоваться в качестве основы для обсуждения этого вопроса между банками и регуляторами.

В предложении по внедрению этого показателя содержатся некоторые недостатки (например, в нем не предусматривается, как может быть заменено финансирование, поступающее от определенного контрагента), и оно будет использоваться в качестве основы для обсуждения этого вопроса между банками и регуляторами.

• Имеющиеся в наличии необремененные активы: этот показатель относится к сумме и основным характеристикам необремененных активов, включая определение и местоположение валют. Банки также должны указать ожидаемые дисконты, требования к которым предъявляет вторичный рынок или центральный банк, и ожидаемую монетизированную стоимость обеспечения.

• Рыночные инструменты для мониторинга: эти инструменты делятся на применяемые к рынку в целом, к финансовому сектору и к информации конкретного банка и будут использоваться надзорными органами для отслеживания потенциальных сложностей банков, связанных с ликвидностью.

• Коэффициент LCR по существенным валютам.

Банки, подвергающиеся воздействию нескольких режимов регулирования, могут столкнуться с весьма сложными требованиями к отчетности, если разные регуляторы не смогут скоординировать или согласовать применение требований к их отчетности.

Насколько автору известно из опыта, это обширные требования, предусматривающие широкий обзор информации банка о ликвидности и финансировании, которые позволяют ему проводить стресс-тестирование и сравнения с другими организациями. Однако применение этих требований к отчетности оказалось весьма сложным для европейской банковской системы в связи с объемами необходимых данных, а также с частотой предоставления таких отчетов (еженедельно и даже ежедневно). Организациям рано или поздно придется начинать выявление несовпадений в требованиях к данным и инфраструктуре. Этот вопрос более подробно рассматривается в следующем разделе.

Последствия и практические вопросы

Здесь мы сосредоточимся на последствиях и практических вопросах, с которыми организации могут столкнуться при внедрении новых стандартов ликвидности и принципов надежного управления ликвидностью, а также рассмотрим, как коэффициенты, установленные «Базелем», и инструменты мониторинга могут повлиять на форму этих принципов и на связанные с ними системы и средства контроля. Европейская служба банковского надзора (EBA) (ранее — Европейский комитет органов банковского надзора, CEBS) предусмотрела дополнительные рекомендации, например, в отношении внутреннего трансфертного ценообразования.

Европейская служба банковского надзора (EBA) (ранее — Европейский комитет органов банковского надзора, CEBS) предусмотрела дополнительные рекомендации, например, в отношении внутреннего трансфертного ценообразования.

Воздействие на бухгалтерский баланс

Коэффициент LCR установит новые стандарты ликвидности, которые приведут к возникновению новых балансовых стратегий с целью ограничения объема неликвидных активов, сокращения крупномасштабных/нестабильных источников финансирования и управления более высокими затратами на финансирование. За коэффициентом LCR, который будет введен с 1 января 2015 года, последует показатель NSFR, введение которого ожидается с 1 января 2018 года, в случае соблюдения Банком России графика, предложенного Базельским комитетом. Новые стандарты окажут широкое воздействие на большинство банков, особенно на те, которые сосредоточены на коммерческой и оптовой банковской деятельности.

Воздействие на управление рисками / принципы

Требования к расчетам, относящиеся к коэффициенту ликвидности, и показатели мониторинга, описанные в предыдущем разделе, дополняют Обоснованные принципы, выпущенные BCBS в сентябре 2008 года.

Обоснованные принципы предполагают наличие следующих компонентов в основах управления ликвидностью.

• Корпоративное управление: строгий контроль со стороны Совета директоров и высшего руководства.

• Готовность к принятию риска и лимиты риска: принятие политик и границ допустимости рисков, а также связанных с ними лимитов, и поддержание достаточного резерва высококачественных ликвидных активов для удовлетворения потребностей в условной ликвидности.

• Измерение риска: использование инструментов управления риском ликвидности, например, комплексное прогнозирование потоков денежных средств.

• Стресс-тестирование и планирование действий в чрезвычайных обстоятельствах: разработка стресс-тестирования на основе различных сценариев и обоснованные и многосторонние планы финансирования в чрезвычайных обстоятельствах.

• Внутреннее трансфертное ценообразование: необходимость распределения затрат, выгод и рисков, связанных с поддержанием ликвидности, по всем значительным видам деятельности.

• Управление внутридневными рисками и контроль над обеспечением.

Корпоративное управление и надзор со стороны высшего руководства

На примере некоторых крупных банков, которые создают у себя гораздо более крупные подразделения по управлению рисками, чем казначейские группы, видно, что ликвидности и финансированию не всегда уделяется такое же внимание, как другим рискам.

В связи с этим существует вероятность, что структура управления риском ликвидности будет в дальнейшем сближаться со структурой управления риском сроков погашения. В частности, будет более рационально организовано управление на уровне высшего руководства (с его распределением между финансовым подразделением, корпоративным казначейством, а также подразделением рисков и финансирования), а соответствующие комитеты будут адаптированы под эту структуру. Отношения между казначейским и некоторыми другими подразделениями также будут систематизированы, и руководитель казначейства будет иметь гораздо больше полномочий по управлению активами бизнеса, например, в подразделении обеспеченного финансирования, которое ранее работало преимущественно самостоятельно. Совет директоров и высшее руководство должны будут принимать решения в отношении структуры финансирования, и такие решения, вероятно, будут приводить к тому, что будет делаться меньший расчет на краткосрочное обеспеченное финансирование, и больший — на такие источники финансирования, как розничные депозиты или долгосрочное необеспеченное финансирование, привлекаемое, например, через выпуск долгосрочных долговых обязательств.

Совет директоров и высшее руководство должны будут принимать решения в отношении структуры финансирования, и такие решения, вероятно, будут приводить к тому, что будет делаться меньший расчет на краткосрочное обеспеченное финансирование, и больший — на такие источники финансирования, как розничные депозиты или долгосрочное необеспеченное финансирование, привлекаемое, например, через выпуск долгосрочных долговых обязательств.

Готовность к риску и лимиты рисков

Банку требуется четкое определение необходимой ему формы баланса для того, чтобы он мог соответствовать требованиям по ликвидности: такое определение необходимо разработать через структуру корпоративного управления, о которой сказано выше. В таком случае готовность к риску и лимиты рисков представляют собой выражение рисков в желаемой «форме» и дают возможность руководству отслеживать фактические характеристики риска.

Официальное закрепление готовности банка к риску ликвидности будет основной составляющей при разработке структуры, способной управлять финансированием и ликвидностью организации в условиях Базеля III. Готовность к риску должна определять параметры структуры управления ликвидностью и переноситься на четкую структуру управления лимитами. Совет директоров и высшее руководство должны будут играть гораздо более активную роль в управлении финансированием и ликвидностью по всей организации, а для этого потребуется понятное определение готовности к риску и лимитов риска.

Готовность к риску должна определять параметры структуры управления ликвидностью и переноситься на четкую структуру управления лимитами. Совет директоров и высшее руководство должны будут играть гораздо более активную роль в управлении финансированием и ликвидностью по всей организации, а для этого потребуется понятное определение готовности к риску и лимитов риска.

Сложности, связанные с управленческой информацией и данными

Внедрения обоснованной структуры управления ликвидностью можно достичь, только если соответствующие комитеты и высшее руководство будут получать подробные и частые отчеты о тактической позиции организации в отношении ликвидности и о характеристиках финансирования на более долгосрочной основе.

Эти коэффициенты ликвидности и инструменты мониторинга потребуют наличия у организации широкого спектра данных, относящихся к ликвидности. Одна из ключевых задач связана с данными и системами: некоторые данные, необходимые для нормативной отчетности, могут отсутствовать, а системы могут потребовать усовершенствования для более надежного получения и хранения данных. Что касается ИТ-инфраструктуры, то одним из важнейших вопросов станет создание центрального хранилища, или «золотого источника», и организациям нужно будет решить, будет ли такое центральное хранилище использоваться только для управления риском ликвидности, или для всех рисков, или даже для всех видов отчетности, включая финансовую отчетность и отчетность по рискам. Кроме того, важнейшим вопросом является целостность данных, и данные нужно будет сверять по нескольким источникам, особенно в отношении забалансовых статей.

Что касается ИТ-инфраструктуры, то одним из важнейших вопросов станет создание центрального хранилища, или «золотого источника», и организациям нужно будет решить, будет ли такое центральное хранилище использоваться только для управления риском ликвидности, или для всех рисков, или даже для всех видов отчетности, включая финансовую отчетность и отчетность по рискам. Кроме того, важнейшим вопросом является целостность данных, и данные нужно будет сверять по нескольким источникам, особенно в отношении забалансовых статей.

Большинство отчетов необходимо готовить ежемесячно, но практика показывает, что иногда требуется и ежедневная отчетность — в основном для целей контроля и мониторинга.

Что касается коэффициентов ликвидности, то банкам нужно будет структурировать данные для того, чтобы отобразить их на всех категориях LCR. Банкам также нужно будет построить соответствующие модели для ежедневного расчета коэффициентов (банки должны будут постоянно поддерживать LCR на уровне 100 %).

Стресс-тестирование

Финансовый кризис показал важность ликвидности, что уже привело к значительному развитию систем стресс-тестирования банков, которые будут развиваться дальше в связи с устанавливаемыми режимами регулирования. В связи с этими факторами основными областями развития станут:

• разработка более широкого спектра более сложных сценариев;

• разработка более подробных и прозрачных допущений, охватывающих более широкий спектр факторов риска;

• введение нескольких измерений для стресс-тестирования, таких как тестирование по валютам, по операциям внутри группы, а также до и после действий руководства;

• координация внутренних сценариев стресс-тестирования, моделей и допущений с принципами, установленными регулирующими органами;

• развитие возможностей систем и данных для более частого и более сложного стресс-тестирования.

Взаимодействие с бизнес-планированием, финансированием и прогнозированием ликвидности

До недавнего времени бизнес-планирование и прогнозирование проводились в рыночной среде на основании роста без значительных ограничений финансирования, которые возникли в связи с финансовым кризисом. Бизнес-планирование было преимущественно оторвано от планирования капитала и ликвидности. В связи с тем что внимание к управлению риском ликвидности усилилось в результате тяжелого финансового кризиса 2008 года, возникает необходимость бизнес-планирования, при котором прогнозы финансирования и ликвидности включаются в цикл планирования.

Бизнес-планирование было преимущественно оторвано от планирования капитала и ликвидности. В связи с тем что внимание к управлению риском ликвидности усилилось в результате тяжелого финансового кризиса 2008 года, возникает необходимость бизнес-планирования, при котором прогнозы финансирования и ликвидности включаются в цикл планирования.

Банкам необходимо будет получать более точное и детальное представление о результатах деятельности, с учетом стоимости капитала, финансирования и ликвидности, для того чтобы они могли измерить реальную доходность и благодаря этому обеспечить надлежащее использование ограниченных ресурсов организации.

Это напрямую связано с вопросом распределения затрат/выгод и с внутренним трансфертным ценообразованием. Как стало понятно в результате кризиса, неправильный расчет внутреннего трансфертного ценообразования может привести к чрезмерным портфелям производных инструментов и к неверному определению затрат на поддержание ликвидности. С точки зрения регулирования слабая структура внутреннего трансфертного ценообразования может привести к повышению количественных требований, например, к требованиям о повышенном резерве ликвидности.

Коэффициенты ликвидности Базеля III и показатели мониторинга следует использовать для количественного и качественного управления ликвидностью. Интересно отметить, что коэффициенты ликвидности Базеля III окажут воздействие на то, как осуществляется управление ликвидностью, и банкам придется соотносить управление с внутренними и/или нормативными требованиями. Это еще больше усложняет задачу реализации надежной системы управления ликвидностью, особенно в отношении стресс-тестирования, обеспечения и распределения затрат.

1.Источник: BCBS, «Международная система измерения риска ликвидности, стандартов и мониторинга», 16 декабря 2010 года, стр. 12–18

| Динамика Н2 Динамика ЛАМ Динамика Н3 Динамика ЛАТ | |||||

1 января 2022 г. |

14,19% | 139,87% ЛАМ = 4 462 740 480 ОВМ = 11 227 908 096 |

126,36% ЛАТ = 6 508 156 928 ОВТ = 16 144 200 704 |

68,06% | 1481_2022_01.135.zip |

| 1 декабря 2021 г. | 14,18% | 113,11% ЛАМ = 4 935 311 872 ОВМ = 12 398 594 048 |

112,05% ЛАТ = 7 630 824 448 ОВТ = 17 796 894 720 |

66,85% | 1481_2021_12.135.zip |

| 1 ноября 2021 г. | 14,40% | 167,72% ЛАМ = 4 177 009 408 ОВМ = 10 441 404 416 |

117,00% ЛАТ = 6 875 600 896 ОВТ = 16 743 328 768 |

65,89% | 1481_2021_11. 135.zip 135.zip |

| 1 октября 2021 г. | 14,66% | 135,39% ЛАМ = 4 152 749 312 ОВМ = 11 015 957 504 |

139,04% ЛАТ = 6 749 926 400 ОВТ = 15 110 426 624 |

64,44% | 1481_2021_10.135.zip |

| 1 сентября 2021 г. | 14,40% | 112,36% ЛАМ = 4 551 698 944 ОВМ = 11 690 010 624 |

118,29% ЛАТ = 7 045 056 000 ОВТ = 16 196 798 464 |

65,59% | 1481_2021_09.135.zip |

| 1 августа 2021 г. | 14,53% | 104,21% ЛАМ = 3 814 660 352 ОВМ = 10 953 478 144 |

117,98% ЛАТ = 7 010 422 784 ОВТ = 15 573 799 936 |

66,03% | 1481_2021_08. 135.zip 135.zip |

| 1 июля 2021 г. | 14,75% | 98,67% ЛАМ = 3 771 419 392 ОВМ = 11 075 130 368 |

115,03% ЛАТ = 6 374 966 272 ОВТ = 14 719 713 280 |

65,91% | 1481_2021_07.135.zip |

| 1 июня 2021 г. | 14,27% | 110,55% ЛАМ = 4 721 768 448 ОВМ = 11 087 395 840 |

111,09% ЛАТ = 7 134 830 080 ОВТ = 15 452 828 672 |

67,42% | 1481_2021_06.135.zip |

| 1 мая 2021 г. | 15,49% | 108,21% ЛАМ = 4 267 968 512 ОВМ = 10 716 027 904 |

115,94% ЛАТ = 7 598 152 704 ОВТ = 15 577 812 992 |

65,90% | 1481_2021_05. 135.zip 135.zip |

| 1 апреля 2021 г. | 14,99% | 93,33% ЛАМ = 3 801 896 960 ОВМ = 10 518 824 960 |

129,78% ЛАТ = 6 458 456 576 ОВТ = 13 824 877 568 |

64,96% | 1481_2021_04.135.zip |

| 1 марта 2021 г. | 14,89% | 97,97% ЛАМ = 4 232 946 432 ОВМ = 10 329 567 232 |

118,77% ЛАТ = 7 029 270 016 ОВТ = 14 231 308 288 |

65,66% | 1481_2021_03.135.zip |

| 1 февраля 2021 г. | 14,95% | 87,79% ЛАМ = 4 508 186 624 ОВМ = 10 992 204 800 |

112,20% ЛАТ = 6 616 394 752 ОВТ = 14 004 028 416 |

65,37% | 1481_2021_02. 135.zip 135.zip |

| 1 января 2021 г. | 14,76% | 98,38% ЛАМ = 4 516 630 016 ОВМ = 10 441 298 944 |

127,59% ЛАТ = 7 071 528 448 ОВТ = 13 643 333 632 |

65,08% | 1481_2021_01.135.zip |

| 1 декабря 2020 г. | 14,77% | 84,29% ЛАМ = 4 327 848 960 ОВМ = 10 836 696 064 |

110,51% ЛАТ = 6 866 745 344 ОВТ = 14 309 090 304 |

65,58% | 1481_2020_12.135.zip |

| 1 ноября 2020 г. | 14,41% | 93,16% ЛАМ = 4 063 859 712 ОВМ = 9 941 571 584 |

132,24% ЛАТ = 6 633 154 560 ОВТ = 13 104 921 600 |

64,02% | 1481_2020_11. 135.zip 135.zip |

| 1 октября 2020 г. | 15,42% | 87,43% ЛАМ = 3 802 827 776 ОВМ = 9 923 197 952 |

146,96% ЛАТ = 6 219 637 760 ОВТ = 12 315 295 744 |

62,53% | 1481_2020_10.135.zip |

| 1 сентября 2020 г. | 15,27% | 98,25% ЛАМ = 3 951 119 104 ОВМ = 9 590 563 840 |

122,77% ЛАТ = 6 098 182 656 ОВТ = 12 537 811 968 |

61,48% | 1481_2020_09.135.zip |

| 1 августа 2020 г. | 15,57% | 84,34% ЛАМ = 2 930 703 104 ОВМ = 8 951 522 304 |

153,33% ЛАТ = 5 916 644 864 ОВТ = 11 425 233 920 |

59,80% | 1481_2020_08. 135.zip 135.zip |

| 1 июля 2020 г. | 15,77% | 88,72% ЛАМ = 3 203 038 464 ОВМ = 9 084 975 104 |

173,89% ЛАТ = 6 101 933 056 ОВТ = 11 073 424 384 |

58,34% | 1481_2020_07.135.zip |

| 1 июня 2020 г. | 15,52% | 117,74% ЛАМ = 3 449 223 168 ОВМ = 8 371 939 840 |

178,86% ЛАТ = 5 701 050 880 ОВТ = 10 750 893 056 |

58,23% | 1481_2020_06.135.zip |

| 1 мая 2020 г. | 15,46% | 108,12% ЛАМ = 3 393 067 008 ОВМ = 8 579 107 840 |

120,86% ЛАТ = 5 515 563 520 ОВТ = 12 122 246 144 |

59,22% | 1481_2020_05. 135.zip 135.zip |

| 1 апреля 2020 г. | 13,83% | 102,73% ЛАМ = 3 210 073 600 ОВМ = 8 428 694 528 |

163,48% ЛАТ = 5 129 381 888 ОВТ = 10 635 375 616 |

59,27% | 1481_2020_04.135.zip |

| 1 марта 2020 г. | 14,21% | 136,13% ЛАМ = 2 885 633 024 ОВМ = 7 422 254 592 |

221,85% ЛАТ = 5 116 538 368 ОВТ = 9 803 176 960 |

57,70% | 1481_2020_03.135.zip |

| 1 февраля 2020 г. | 13,99% | 155,12% ЛАМ = 3 139 674 112 ОВМ = 7 201 310 720 |

230,35% ЛАТ = 5 156 196 864 ОВТ = 9 733 566 464 |

56,57% | 1481_2020_02. 135.zip 135.zip |

| 1 января 2020 г. | 14,52% | 162,59% ЛАМ = 3 475 545 600 ОВМ = 7 391 586 304 |

229,99% ЛАТ = 5 593 921 536 ОВТ = 10 081 561 600 |

57,14% | 1481_2020_01.135.zip |

| 1 декабря 2019 г. | 14,73% | 183,38% ЛАМ = 3 417 889 280 ОВМ = 7 117 436 928 |

167,35% ЛАТ = 5 830 559 232 ОВТ = 11 132 153 856 |

56,85% | 1481_2019_12.135.zip |

| 1 ноября 2019 г. | 14,76% | 178,79% ЛАМ = 3 378 926 848 ОВМ = 7 143 242 752 |

282,22% ЛАТ = 6 128 743 936 ОВТ = 9 819 194 368 |

58,06% | 1481_2019_11. 135.zip 135.zip |

| 1 октября 2019 г. | 14,96% | 163,82% ЛАМ = 3 150 604 288 ОВМ = 7 117 879 808 |

289,31% ЛАТ = 6 356 323 328 ОВТ = 9 668 817 920 |

58,14% | 1481_2019_10.135.zip |

| 1 сентября 2019 г. | 14,76% | 170,97% ЛАМ = 3 076 311 296 ОВМ = 6 993 529 344 |

304,97% ЛАТ = 6 500 496 896 ОВТ = 9 048 428 544 |

58,33% | 1481_2019_09.135.zip |

| 1 августа 2019 г. | 14,73% | 205,71% ЛАМ = 3 477 583 104 ОВМ = 6 884 613 120 |

276,90% ЛАТ = 6 034 254 336 ОВТ = 9 095 963 648 |

57,75% | 1481_2019_08. 135.zip 135.zip |

| 1 июля 2019 г. | 14,24% | 186,77% ЛАМ = 3 253 284 864 ОВМ = 6 935 815 680 |

250,50% ЛАТ = 5 668 447 232 ОВТ = 9 178 643 456 |

59,57% | 1481_2019_07.135.zip |

| 1 июня 2019 г. | 14,74% | 225,81% ЛАМ = 3 065 039 104 ОВМ = 6 551 126 528 |

194,87% ЛАТ = 5 745 019 392 ОВТ = 9 735 004 160 |

60,36% | 1481_2019_06.135.zip |

| 1 мая 2019 г. | 14,71% | 218,27% ЛАМ = 3 082 132 224 ОВМ = 6 590 820 352 |

219,35% ЛАТ = 5 524 628 992 ОВТ = 9 305 692 160 |

60,66% | 1481_2019_05. 135.zip 135.zip |

| 1 апреля 2019 г. | 14,64% | 229,01% ЛАМ = 3 235 150 848 ОВМ = 6 447 905 280 |

246,68% ЛАТ = 5 460 820 992 ОВТ = 9 000 470 528 |

62,79% | 1481_2019_04.135.zip |

| 1 марта 2019 г. | 14,54% | 181,45% ЛАМ = 2 992 057 344 ОВМ = 6 668 587 008 |

209,37% ЛАТ = 5 379 095 040 ОВТ = 9 433 076 736 |

63,39% | 1481_2019_03.135.zip |

| 1 февраля 2019 г. | 14,76% | 200,24% ЛАМ = 2 947 561 984 ОВМ = 6 453 439 488 |

236,62% ЛАТ = 5 256 079 872 ОВТ = 9 035 199 488 |

63,52% | 1481_2019_02. 135.zip 135.zip |

| 1 января 2019 г. | 14,89% | 186,49% ЛАМ = 3 119 706 880 ОВМ = 6 654 333 440 |

232,77% ЛАТ = 5 165 910 528 ОВТ = 9 033 197 568 |

64,00% | 1481_2019_01.135.zip |

| 1 декабря 2018 г. | 15,12% | 202,42% ЛАМ = 2 999 462 912 ОВМ = 6 403 965 440 |

190,84% ЛАТ = 4 672 069 632 ОВТ = 9 262 017 536 |

63,48% | 1481_2018_12.135.zip |

| 1 ноября 2018 г. | 14,96% | 148,88% ЛАМ = 2 657 095 424 ОВМ = 6 620 198 912 |

192,09% ЛАТ = 4 964 940 800 ОВТ = 9 398 614 016 |

62,64% | 1481_2018_11. 135.zip 135.zip |

| 1 октября 2018 г. | 15,17% | 196,03% ЛАМ = 2 838 607 360 ОВМ = 6 283 514 368 |

238,29% ЛАТ = 4 723 521 024 ОВТ = 8 702 826 496 |

62,18% | 1481_2018_10.135.zip |

| 1 сентября 2018 г. | 14,65% | 184,09% ЛАМ = 2 737 483 520 ОВМ = 6 322 471 936 |

356,23% ЛАТ = 4 916 558 336 ОВТ = 8 100 729 344 |

62,20% | 1481_2018_09.135.zip |

| 1 августа 2018 г. | 14,77% | 163,31% ЛАМ = 2 921 305 856 ОВМ = 6 624 296 960 |

304,47% ЛАТ = 5 031 852 544 ОВТ = 8 373 250 048 |

60,74% | 1481_2018_08. 135.zip 135.zip |

| 1 июля 2018 г. | 14,55% | 154,05% ЛАМ = 3 109 707 520 ОВМ = 6 842 319 872 |

269,24% ЛАТ = 5 213 451 264 ОВТ = 8 576 031 744 |

61,53% | 1481_2018_07.135.zip |

| 1 июня 2018 г. | 15,79% | 159,88% ЛАМ = 2 817 177 088 ОВМ = 6 384 504 320 |

302,73% ЛАТ = 5 322 888 192 ОВТ = 8 030 265 344 |

59,99% | 1481_2018_06.135.zip |

| 1 мая 2018 г. | 15,83% | 156,58% ЛАМ = 2 768 095 488 ОВМ = 6 253 808 640 |

156,89% ЛАТ = 5 074 683 392 ОВТ = 9 506 476 032 |

58,85% | 1481_2018_05. 135.zip 135.zip |

| 1 апреля 2018 г. | 16,04% | 174,97% ЛАМ = 2 754 973 952 ОВМ = 6 060 058 624 |

237,06% ЛАТ = 5 129 358 336 ОВТ = 8 435 727 360 |

56,74% | 1481_2018_04.135.zip |

| 1 марта 2018 г. | 15,87% | 162,09% ЛАМ = 2 613 814 016 ОВМ = 6 097 875 968 |

284,17% ЛАТ = 5 248 862 208 ОВТ = 8 119 073 280 |

56,62% | 1481_2018_03.135.zip |

| 1 февраля 2018 г. | 15,68% | 166,22% ЛАМ = 2 537 094 144 ОВМ = 6 011 445 248 |

279,05% ЛАТ = 4 532 683 776 ОВТ = 7 896 312 832 |

57,11% | 1481_2018_02. 135.zip 135.zip |

| 1 января 2018 г. | 14,97% | 161,89% ЛАМ = 2 664 200 192 ОВМ = 6 130 435 584 |

264,90% ЛАТ = 4 903 922 176 ОВТ = 8 123 256 832 |

57,52% | 1481_2018_01.135.zip |

| 1 декабря 2017 г. | 14,76% | 162,48% ЛАМ = 2 604 863 744 ОВМ = 6 008 317 952 |

175,52% ЛАТ = 4 758 140 416 ОВТ = 8 982 848 512 |

57,75% | 1481_2017_12.135.zip |

| 1 ноября 2017 г. | 14,68% | 176,89% ЛАМ = 2 769 515 776 ОВМ = 5 952 918 528 |

241,35% ЛАТ = 4 649 806 848 ОВТ = 7 998 991 872 |

57,51% | 1481_2017_11. 135.zip 135.zip |

| 1 октября 2017 г. | 14,54% | 191,38% ЛАМ = 2 823 491 584 ОВМ = 5 862 185 472 |

316,18% ЛАТ = 4 610 247 680 ОВТ = 7 530 512 384 |

57,34% | 1481_2017_10.135.zip |

| 1 апреля 2015 г. | 12,82% | 128,39% ЛАМ = 2 131 069 824 ОВМ = 4 577 315 328 |

155,42% ЛАТ = 3 894 205 440 ОВТ = 6 790 450 688 |

71,58% | 1481_2015_04.135.zip |

| 1 марта 2015 г. | 11,14% | 148,41% ЛАМ = 2 183 358 976 ОВМ = 4 388 634 112 |

132,09% ЛАТ = 4 189 607 168 ОВТ = 7 454 712 832 |

74,89% | 1481_2015_03. 135.zip 135.zip |

| 1 февраля 2015 г. | 10,67% | 128,34% ЛАМ = 2 156 603 648 ОВМ = 4 397 679 616 |

125,03% ЛАТ = 3 842 305 280 ОВТ = 7 156 439 552 |

78,13% | 1481_2015_02.135.zip |

| 1 января 2015 г. | 11,50% | 74,46% ЛАМ = 2 276 321 792 ОВМ = 4 174 636 544 |

66,52% ЛАТ = 3 671 357 952 ОВТ = 7 129 222 656 |

111,56% | 1481_2015_01.135.zip |

| 1 декабря 2014 г. | 11,29% | 60,93% ЛАМ = 1 730 647 808 ОВМ = 3 911 374 336 |

60,77% ЛАТ = 3 198 568 704 ОВТ = 6 807 407 616 |

105,03% | 1481_2014_12. 135.zip 135.zip |

| 1 ноября 2014 г. | 11,73% | 62,78% ЛАМ = 1 681 508 608 ОВМ = 3 749 160 448 |

67,67% ЛАТ = 3 012 159 488 ОВТ = 5 994 689 024 |

104,02% | 1481_2014_11.135.zip |

| 1 октября 2014 г. | 12,24% | 51,30% ЛАМ = 1 751 864 064 ОВМ = 4 468 742 656 |

67,12% ЛАТ = 2 937 620 224 ОВТ = 5 914 513 920 |

104,99% | 1481_2014_10.135.zip |

| 1 сентября 2014 г. | 12,13% | 60,53% ЛАМ = 1 594 767 104 ОВМ = 3 688 451 072 |

67,51% ЛАТ = 2 968 703 744 ОВТ = 5 914 485 248 |

104,10% | 1481_2014_09. 135.zip 135.zip |

| 1 августа 2014 г. | 12,23% | 58,68% ЛАМ = 1 637 991 552 ОВМ = 3 839 982 592 |

63,46% ЛАТ = 2 609 695 232 ОВТ = 5 599 420 416 |

103,66% | 1481_2014_08.135.zip |

| 1 июля 2014 г. | 12,29% | 64,54% ЛАМ = 1 815 964 416 ОВМ = 3 861 455 872 |

61,14% ЛАТ = 2 826 917 632 ОВТ = 6 109 684 224 |

103,96% | 1481_2014_07.135.zip |

| 1 июня 2014 г. | 12,72% | 56,05% ЛАМ = 1 461 998 080 ОВМ = 3 603 675 136 |

68,71% ЛАТ = 2 893 877 760 ОВТ = 5 696 816 640 |

106,94% | 1481_2014_06. 135.zip 135.zip |

| 1 мая 2014 г. | 12,83% | 47,96% ЛАМ = 1 303 282 432 ОВМ = 3 698 461 184 |

58,01% ЛАТ = 2 368 392 704 ОВТ = 5 475 822 080 |

107,06% | 1481_2014_05.135.zip |

| 1 апреля 2014 г. | 12,90% | 56,71% ЛАМ = 1 578 759 040 ОВМ = 3 764 374 528 |

57,80% ЛАТ = 2 474 413 056 ОВТ = 5 635 138 048 |

104,87% | 1481_2014_04.135.zip |

| 1 марта 2014 г. | 12,80% | 49,20% ЛАМ = 1 321 298 688 ОВМ = 3 665 575 168 |

65,59% ЛАТ = 2 706 928 384 ОВТ = 5 480 392 704 |

102,79% | 1481_2014_03. 135.zip 135.zip |

| 1 февраля 2014 г. | 12,37% | 48,44% ЛАМ = 1 188 216 576 ОВМ = 3 432 632 576 |

60,53% ЛАТ = 2 227 224 320 ОВТ = 5 031 880 704 |

104,14% | 1481_2014_02.135.zip |

| 1 января 2014 г. | 12,96% | 53,67% ЛАМ = 1 387 281 152 ОВМ = 3 563 988 224 |

58,59% ЛАТ = 2 310 269 952 ОВТ = 5 294 440 960 |

102,30% | 1481_2014_01.135.zip |

| 1 декабря 2013 г. | 12,83% | 59,41% ЛАМ = 1 358 806 144 ОВМ = 3 251 115 520 |

68,68% ЛАТ = 2 526 855 424 ОВТ = 5 029 906 432 |

99,33% | 1481_2013_12. 135.zip 135.zip |

| 1 ноября 2013 г. | 13,00% | 60,28% ЛАМ = 1 342 871 424 ОВМ = 3 178 120 448 |

71,87% ЛАТ = 2 423 300 608 ОВТ = 4 688 143 360 |

98,57% | 1481_2013_11.135.zip |

| 1 октября 2013 г. | 13,25% | 62,50% ЛАМ = 1 376 844 032 ОВМ = 3 147 491 072 |

74,73% ЛАТ = 2 407 437 568 ОВТ = 4 505 147 904 |

96,34% | 1481_2013_10.135.zip |

| 1 сентября 2013 г. | 13,10% | 61,02% ЛАМ = 1 324 864 768 ОВМ = 3 115 497 216 |

83,90% ЛАТ = 2 626 703 360 ОВТ = 4 399 424 000 |

94,50% | 1481_2013_09. 135.zip 135.zip |

| 1 августа 2013 г. | 13,05% | 64,26% ЛАМ = 1 465 301 376 ОВМ = 3 223 889 664 |

82,09% ЛАТ = 2 712 930 048 ОВТ = 4 515 064 832 |

94,97% | 1481_2013_08.135.zip |

| 1 июля 2013 г. | 13,16% | 63,45% ЛАМ = 1 498 897 280 ОВМ = 3 305 235 456 |

85,32% ЛАТ = 2 888 288 000 ОВТ = 4 594 386 432 |

92,60% | 1481_2013_07.135.zip |

| 1 июня 2013 г. | 13,64% | 63,05% ЛАМ = 1 409 653 248 ОВМ = 3 113 998 336 |

87,49% ЛАТ = 2 766 172 160 ОВТ = 4 311 672 320 |

96,32% | 1481_2013_06. 135.zip 135.zip |

| 1 мая 2013 г. | 13,43% | 61,24% ЛАМ = 1 325 573 632 ОВМ = 3 026 223 872 |

81,19% ЛАТ = 2 566 093 056 ОВТ = 4 251 048 960 |

96,59% | 1481_2013_05.135.zip |

| 1 апреля 2013 г. | 13,09% | 65,43% ЛАМ = 1 392 608 640 ОВМ = 2 989 655 552 |

78,98% ЛАТ = 2 533 979 648 ОВТ = 4 298 183 680 |

96,87% | 1481_2013_04.135.zip |

| 1 марта 2013 г. | 12,59% | 58,47% ЛАМ = 1 392 944 128 ОВМ = 3 223 847 680 |

81,05% ЛАТ = 2 627 960 832 ОВТ = 4 304 601 088 |

97,45% | 1481_2013_03. 135.zip 135.zip |

| 1 февраля 2013 г. | 13,05% | 68,25% ЛАМ = 1 506 888 064 ОВМ = 3 040 782 848 |

77,84% ЛАТ = 2 541 614 592 ОВТ = 4 308 877 824 |

97,44% | 1481_2013_02.135.zip |

| 1 января 2013 г. | 12,62% | 61,52% ЛАМ = 1 399 405 696 ОВМ = 3 107 257 088 |

74,34% ЛАТ = 2 491 143 424 ОВТ = 4 393 894 400 |

99,84% | 1481_2013_01.135.zip |

| 1 декабря 2012 г. | 12,73% | 60,26% ЛАМ = 1 305 502 464 ОВМ = 2 961 149 696 |

78,44% ЛАТ = 2 425 689 344 ОВТ = 4 125 773 568 |

97,43% | 1481_2012_12. 135.zip 135.zip |

| 1 ноября 2012 г. | 12,02% | 60,15% ЛАМ = 1 234 011 008 ОВМ = 2 825 400 576 |

84,81% ЛАТ = 2 449 848 832 ОВТ = 3 881 930 240 |

98,09% | 1481_2012_11.135.zip |

| 1 октября 2012 г. | 12,00% | 52,23% ЛАМ = 1 044 248 128 ОВМ = 2 771 367 424 |

78,51% ЛАТ = 2 102 460 800 ОВТ = 3 670 551 040 |

98,82% | 1481_2012_10.135.zip |

| 1 сентября 2012 г. | 12,81% | 58,52% ЛАМ = 1 155 085 056 ОВМ = 2 745 487 360 |

82,68% ЛАТ = 2 214 365 440 ОВТ = 3 670 174 976 |

95,92% | 1481_2012_09. 135.zip 135.zip |

| 1 августа 2012 г. | 12,98% | 56,31% ЛАМ = 1 251 199 872 ОВМ = 2 991 810 816 |

70,81% ЛАТ = 2 023 218 176 ОВТ = 3 848 566 784 |

94,91% | 1481_2012_08.135.zip |

| 1 июля 2012 г. | 13,70% | 61,82% ЛАМ = 1 260 394 240 ОВМ = 2 808 167 424 |

70,01% ЛАТ = 2 059 962 496 ОВТ = 3 933 259 520 |

94,42% | 1481_2012_07.135.zip |

| 1 июня 2012 г. | 14,44% | 56,87% ЛАМ = 1 169 454 720 ОВМ = 2 754 245 120 |

76,37% ЛАТ = 2 092 752 640 ОВТ = 3 730 523 648 |

92,60% | 1481_2012_06. 135.zip 135.zip |

| 1 мая 2012 г. | 14,70% | 49,14% ЛАМ = 1 114 857 856 ОВМ = 2 948 902 400 |

68,08% ЛАТ = 1 948 440 320 ОВТ = 3 790 065 152 |

92,31% | 1481_2012_05.135.zip |

| 1 апреля 2012 г. | 15,02% | 56,27% ЛАМ = 1 168 044 544 ОВМ = 2 755 391 488 |

70,21% ЛАТ = 1 973 016 320 ОВТ = 3 716 854 272 |

92,42% | 1481_2012_04.135.zip |

| 1 марта 2012 г. | 14,66% | 54,52% ЛАМ = 1 167 211 520 ОВМ = 2 814 277 376 |

77,94% ЛАТ = 2 035 905 152 ОВТ = 3 483 089 664 |

91,82% | 1481_2012_03. 135.zip 135.zip |

| 1 февраля 2012 г. | 15,24% | 50,78% ЛАМ = 1 097 336 704 ОВМ = 2 826 153 984 |

73,52% ЛАТ = 1 879 446 656 ОВТ = 3 416 684 800 |

90,99% | 1481_2012_02.135.zip |

| 1 января 2012 г. | 15,20% | 50,93% ЛАМ = 1 093 713 421 ОВМ = 2 147 483 647 |

73,01% ЛАТ = 2 028 773 888 ОВТ = 2 778 761 660 |

87,11% | 1481_2012_01.135.zip |

| 1 декабря 2011 г. | 16,13% | 50,23% ЛАМ = 1 078 681 036 ОВМ = 2 147 483 647 |

67,87% ЛАТ = 1 778 878 208 ОВТ = 2 621 008 116 |

82,95% | 1481_2011_12. 135.zip 135.zip |

| 1 ноября 2011 г. | 16,63% | 46,56% ЛАМ = 999 868 386 ОВМ = 2 147 483 647 |

70,79% ЛАТ = 1 632 778 112 ОВТ = 2 306 509 552 |

78,34% | 1481_2011_11.135.zip |

| 1 октября 2011 г. | 16,76% | 62,35% ЛАМ = 1 338 956 054 ОВМ = 2 147 483 647 |

82,99% ЛАТ = 1 927 839 104 ОВТ = 2 322 977 592 |

76,20% | 1481_2011_10.135.zip |

| 1 сентября 2011 г. | 17,17% | 61,12% ЛАМ = 1 312 542 005 ОВМ = 2 147 483 647 |

90,74% ЛАТ = 1 988 665 472 ОВТ = 2 191 608 411 |

74,46% | 1481_2011_09. 135.zip 135.zip |

| 1 августа 2011 г. | 17,38% | 68,10% ЛАМ = 1 462 436 364 ОВМ = 2 147 483 647 |

97,75% ЛАТ = 2 069 433 984 ОВТ = 2 117 068 014 |

73,62% | 1481_2011_08.135.zip |

| 1 июля 2011 г. | 17,87% | 74,50% ЛАМ = 1 599 875 317 ОВМ = 2 147 483 647 |

103,62% ЛАТ = 2 147 483 647 ОВТ = 2 072 460 574 |

72,22% | 1481_2011_07.135.zip |

| 1 июня 2011 г. | 18,26% | 77,22% ЛАМ = 1 658 286 872 ОВМ = 2 147 483 647 |

98,54% ЛАТ = 2 136 812 160 ОВТ = 2 168 471 849 |

75,26% | 1481_2011_06. 135.zip 135.zip |

| 1 мая 2011 г. | 18,42% | 74,71% ЛАМ = 1 604 385 033 ОВМ = 2 147 483 647 |

98,73% ЛАТ = 2 027 334 272 ОВТ = 2 053 412 612 |

75,30% | 1481_2011_05.135.zip |

| 1 апреля 2011 г. | 18,36% | 82,62% ЛАМ = 1 774 250 989 ОВМ = 2 147 483 647 |

104,52% ЛАТ = 2 144 437 376 ОВТ = 2 051 700 513 |

74,05% | 1481_2011_04.135.zip |

| 1 марта 2011 г. | 17,93% | 77,10% ЛАМ = 1 655 709 892 ОВМ = 2 147 483 647 |

104,26% ЛАТ = 2 147 483 647 ОВТ = 2 059 738 775 |

75,59% | 1481_2011_03. 135.zip 135.zip |

| 1 февраля 2011 г. | 18,16% | 74,30% ЛАМ = 1 595 580 350 ОВМ = 2 147 483 647 |

99,43% ЛАТ = 1 998 569 088 ОВТ = 2 010 026 238 |

78,02% | 1481_2011_02.135.zip |

| 1 января 2011 г. | 17,86% | 80,66% ЛАМ = 1 732 160 310 ОВМ = 2 147 483 647 |

103,10% ЛАТ = 2 147 483 647 ОВТ = 2 082 913 334 |

77,88% | 1481_2011_01.135.zip |

| 1 октября 2010 г. | 18,02% | 85,79% ЛАМ = 1 842 326 221 ОВМ = 2 147 483 647 |

113,11% ЛАТ = 2 147 483 647 ОВТ = 1 898 579 831 |

79,72% | 1481_2010_10. 135.zip 135.zip |

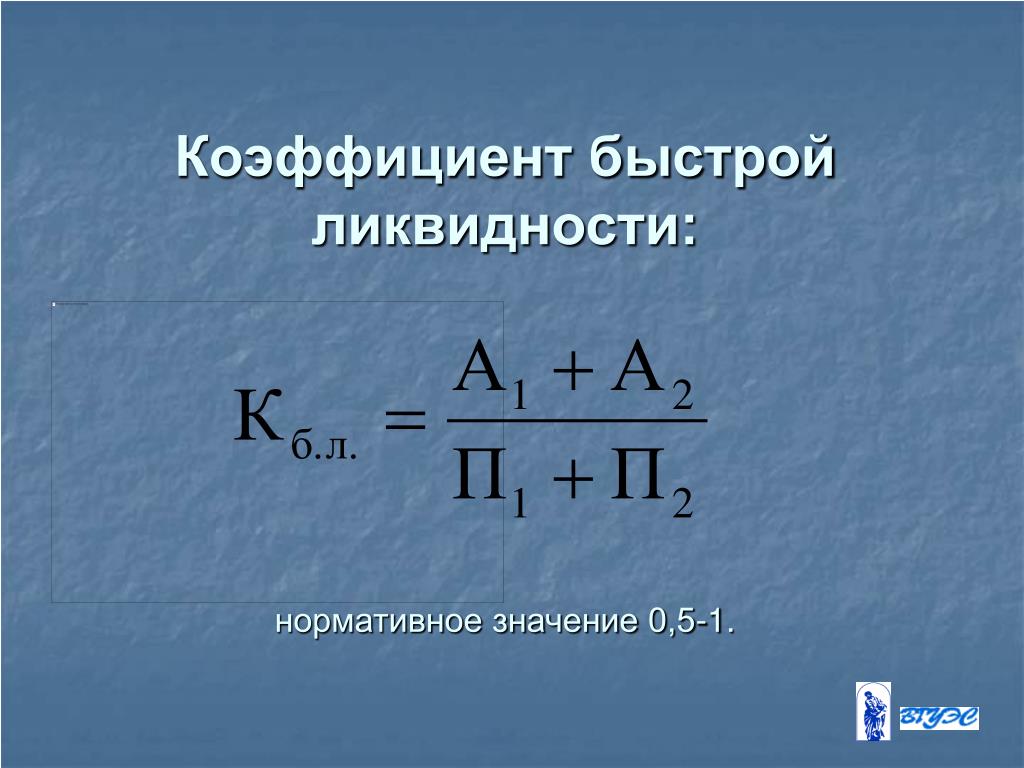

Коэффициент быстрой ликвидности Определение | Bankrate.com

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности, также известный как коэффициент кислотности, измеряет способность компании погасить все свои непогашенные обязательства при наступлении срока их погашения, используя только те активы, которые можно быстро превратить в денежные средства. К ним относятся денежные средства, их эквиваленты, рыночные ценные бумаги, краткосрочные инвестиции и текущие счета к получению.

Более глубокое определение

Коэффициент быстрой ликвидности рассчитывается путем деления суммы денежных средств и их эквивалентов, краткосрочных инвестиций и дебиторской задолженности на текущие обязательства компании.Эти высоколиквидные инвестиции также называются быстрыми активами.

Когда коэффициент быстрой ликвидности компании меньше 1, у нее нет ликвидных активов для погашения текущих обязательств, и к ней следует относиться с осторожностью. Если коэффициент быстрой ликвидности намного ниже коэффициента текущей ликвидности, это означает, что текущие активы сильно зависят от запасов. Коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности, поскольку он исключает запасы из оборотных активов.

Если коэффициент быстрой ликвидности намного ниже коэффициента текущей ликвидности, это означает, что текущие активы сильно зависят от запасов. Коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности, поскольку он исключает запасы из оборотных активов.

Поскольку большинство компаний используют свои долгосрочные активы для получения дохода, их продажа не только наносит серьезный ущерб компании, но и показывает потенциальным инвесторам, что текущие операции не приносят достаточно прибыли для погашения текущих обязательств.

Когда коэффициент быстрой ликвидности компании равен 1, ее быстрые активы равны оборотным активам. Это также указывает на то, что компания может погасить свои текущие долги, не продавая долгосрочные активы. Если у компании коэффициент быстрой ликвидности выше 1, это означает, что у нее больше краткосрочных активов, чем текущих обязательств.

По мере увеличения коэффициента быстрой ликвидности растет и ликвидность компании. Больше активов можно быстро конвертировать в наличные деньги, если это необходимо. Это хороший знак для инвесторов и еще лучший знак для кредиторов, поскольку он гарантирует им, что они будут погашены вовремя.

Больше активов можно быстро конвертировать в наличные деньги, если это необходимо. Это хороший знак для инвесторов и еще лучший знак для кредиторов, поскольку он гарантирует им, что они будут погашены вовремя.

Однако очень высокое соотношение не всегда хорошо. Это может означать, что денежные средства накапливаются, но остаются в застое, а не реинвестируются, возвращаются инвесторам или иным образом используются продуктивно. Некоторые технологические компании генерируют огромные доходы и поэтому имеют коэффициенты быстрой ликвидности, достигающие 7 или 8. Эти компании вызвали критику со стороны инвесторов-активистов, которые предпочитают, чтобы акционеры получали процент от дохода.

Ищете правильный счет денежного рынка для вашего бизнеса? Ознакомьтесь со списком лучших счетов денежного рынка на сайте Bankrate.

Пример коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности компании можно рассчитать, используя ее баланс. Cogswell Cogs подает заявку на получение кредита для расширения своей деятельности, и банк запрашивает подробный баланс, чтобы он мог рассчитать быстрый коэффициент для компании. Баланс Cogswell Cogs включает следующие счета:

Баланс Cogswell Cogs включает следующие счета:

- Денежные средства и их эквиваленты: 15 000 долларов США

- Дебиторская задолженность: 10 000 долларов США

- Товарно-материальные запасы: 3000 долларов США

- Инвестиции в акции: 2000 долларов США

- Предоплата налогов: 600 долларов США

- Краткосрочные обязательства: 20 000 долларов США

Банк рассчитывает коэффициент быстрой ликвидности компании следующим образом:

Денежные средства и их эквиваленты (15 тысяч долларов) + краткосрочные инвестиции (2 тысячи долларов) + дебиторская задолженность (10 тысяч долларов) / текущие обязательства (20 тысяч долларов) = 1.35

Исходя из расчетов, приведенных выше, коэффициент быстрой ликвидности составляет 1,35. Это означает, что компания может погасить все свои текущие обязательства за счет быстрых активов и при этом у нее еще останется некоторое количество быстрых активов.

Какую проблему управления финансами может выявить коэффициент быстрой ликвидности? | Малый бизнес

В малом бизнесе необходимо разумное управление финансами — чтобы максимально эффективно использовать свои активы, вам необходимо правильно их учитывать. Коэффициент быстрой ликвидности — это простой финансовый коэффициент, который может помочь вам понять ваши краткосрочные активы и обязательства.Что еще более важно, это может помочь вам определить потенциальные проблемы, связанные с балансировкой этих активов и пассивов.

Коэффициент быстрой ликвидности — это простой финансовый коэффициент, который может помочь вам понять ваши краткосрочные активы и обязательства.Что еще более важно, это может помочь вам определить потенциальные проблемы, связанные с балансировкой этих активов и пассивов.

Определение

Коэффициент быстрой ликвидности рассчитывается путем сложения ликвидных активов компании и деления их на текущие обязательства компании. Быстрые активы включают наличные деньги и предметы, которые легко обмениваются на наличные деньги. Они включают ликвидные ценные бумаги и дебиторскую задолженность. Они не включают какие-либо активы, которые нельзя легко обменять на наличные для погашения долгов. Краткосрочные обязательства – это все долги, подлежащие погашению в течение финансового года.

Выявление проблем

Коэффициент быстрой ликвидности используется для выявления проблем, которые могут возникнуть у компании при погашении своих текущих обязательств. Если компании не хватает активов, которые можно легко конвертировать в денежные средства, то, скорее всего, у нее возникнут проблемы с погашением краткосрочных обязательств. Это то, что часто называют «денежной бедностью» — когда у компании есть активы, но она не может легко конвертировать их в наличные, чтобы погасить свои долги. Такие активы могут включать имущество и оборудование.

Это то, что часто называют «денежной бедностью» — когда у компании есть активы, но она не может легко конвертировать их в наличные, чтобы погасить свои долги. Такие активы могут включать имущество и оборудование.

Определение хорошего коэффициента

Хорошим считается коэффициент быстрой ликвидности, равный 1 или выше.Когда коэффициент равен хотя бы 1, это означает, что быстрые активы компании равны ее текущим обязательствам. Это означает, что у компании не должно возникнуть проблем с выплатой краткосрочных долгов. Чем выше соотношение, тем лучше. Коэффициент быстрой ликвидности, равный 1,5, например, будет означать, что быстрые активы компании в полтора раза превышают ее текущие обязательства. Коэффициент 0,5, с другой стороны, указывает на то, что у компании в два раза больше текущих обязательств, чем у краткосрочных активов, что делает вероятным, что у компании возникнут проблемы с выплатой текущих обязательств.

Примеры

Если ваш бизнес имеет быстрые активы в размере 20 000 долларов США и текущие обязательства в размере 25 000 долларов США, вы должны разделить 20 000 долларов США на 25 000 долларов США, чтобы получить коэффициент быстрой ликвидности 0,8, что указывает на то, что у вас могут возникнуть проблемы с погашением краткосрочных обязательств. С другой стороны, если ваши быстрые активы стоят 30 000 долларов, а текущие обязательства — 10 000 долларов, коэффициент быстрой ликвидности будет равен 3, а это означает, что у вас не должно возникнуть проблем с погашением краткосрочных долгов.

С другой стороны, если ваши быстрые активы стоят 30 000 долларов, а текущие обязательства — 10 000 долларов, коэффициент быстрой ликвидности будет равен 3, а это означает, что у вас не должно возникнуть проблем с погашением краткосрочных долгов.

Коэффициент быстрой ликвидности – MacroTrends

Что такое коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности — это метрика, которая измеряет способность фирмы погасить свои текущие долги без продажи дополнительных запасов или привлечения дополнительного капитала.Он рассчитывается как долларовая стоимость «быстрых» активов фирмы (эквиваленты денежных средств, ценные бумаги и дебиторская задолженность), деленная на текущий долг фирмы. Коэффициент быстрой ликвидности часто сравнивают с коэффициентом денежной наличности и коэффициентом текущей ликвидности, которые включают в себя различные активы и пассивы.

Поскольку коэффициент быстрой ликвидности предназначен для того, чтобы дать инвесторам мгновенную оценку позиции ликвидности фирмы, он также известен как кислотно-щелочной коэффициент.

Ключевые выводы

- Коэффициент быстрой ликвидности измеряет способность компании погасить свои текущие долги без дополнительных продаж или дополнительных долгов.

- Коэффициент быстрой ликвидности является более консервативным, чем коэффициент текущей ликвидности (который включает непроданные запасы фирмы), но менее консервативен, чем коэффициент денежных средств (который исключает любую краткосрочную дебиторскую задолженность).

- Как правило, более высокий коэффициент указывает на более здоровое финансовое положение . Однако это может ввести в заблуждение, если в текущих активах преобладает будущая дебиторская задолженность (т. е. ключевой клиент может объявить дефолт, или долги могут погашаться быстрее, чем поступают поступления).

Формула коэффициента быстрой ликвидности

Общая формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Можно также выразить как:

Коэффициент быстрой ликвидности = (оборотные активы – запасы – расходы будущих периодов) / текущие обязательства

Прежде чем продолжить, стоит отметить, что многие из этих терминов имеют точное финансовое значение, которое может отличаться от их здравого смысла:

- Эквиваленты денежных средств представляют собой либо сами денежные средства, либо инвестиции, которые превращаются в денежные средства не позднее, чем через 90 дней. Примеры включают краткосрочные казначейские векселя, коммерческие бумаги (краткосрочные необеспеченные долговые обязательства, выпущенные крупными кредитоспособными фирмами) и фонды денежного рынка.

- Рыночные ценные бумаги — это категория, которая часто совпадает с денежными эквивалентами. Примеры могут включать биржевые акции или долговые ценные бумаги с сильным вторичным рынком.

- Текущие обязательства — это обязательства, срок погашения которых наступает либо в течение определенного финансового года, либо в течение обычного операционного цикла фирмы, в зависимости от того, что дольше.(Операционный цикл компании — это время, необходимое для производства продукта, его продажи и получения дебиторской задолженности от клиентов.) Для большинства предприятий это включает кредиторскую задолженность (т. е. краткосрочные расходы кредиторам, продавцам и поставщикам), налоги, фонд заработной платы. (т. е. заработная плата, бонусы, комиссионные и т. д.) и кредиты.

- Аналогичным образом, текущие активы являются активами, которые обычно продаются в течение этого периода. Они включают денежные эквиваленты, рыночные ценные бумаги и входящую дебиторскую задолженность, но также распространяются на такие вещи, как непроданные запасы и предоплаченные части будущих расходов.

Примеры включают краткосрочные казначейские векселя, коммерческие бумаги (краткосрочные необеспеченные долговые обязательства, выпущенные крупными кредитоспособными фирмами) и фонды денежного рынка.

Примеры включают краткосрочные казначейские векселя, коммерческие бумаги (краткосрочные необеспеченные долговые обязательства, выпущенные крупными кредитоспособными фирмами) и фонды денежного рынка. д.) и кредиты.

д.) и кредиты.Как рассчитать коэффициент быстрой ликвидности из баланса

Предположим, мы хотим рассчитать коэффициент быстрой ликвидности для Apple (AAPL), баланс которой показан здесь. (Все данные в миллионах.) источник

Проще всего использовать первую формулу (т. е. сложить денежные средства и их эквиваленты, рыночные ценные бумаги и чистую дебиторскую задолженность). Мы можем полностью игнорировать внеоборотные активы (например, деловую репутацию, долгосрочную дебиторскую задолженность и оборудование), поскольку они недостаточно ликвидны, чтобы их можно было сосчитать.