Расчет показателей эффективности инвестиций

В России нормативным документом, регулирующим способы расчета показателей эффективности инвестиций, являются Методические рекомендации по оценке эффективности инвестиционных проектов.

Как правило, оценка инвестпроектов производится по стандартным методикам и включает расчет следующих показателей эффективности инвестиций:

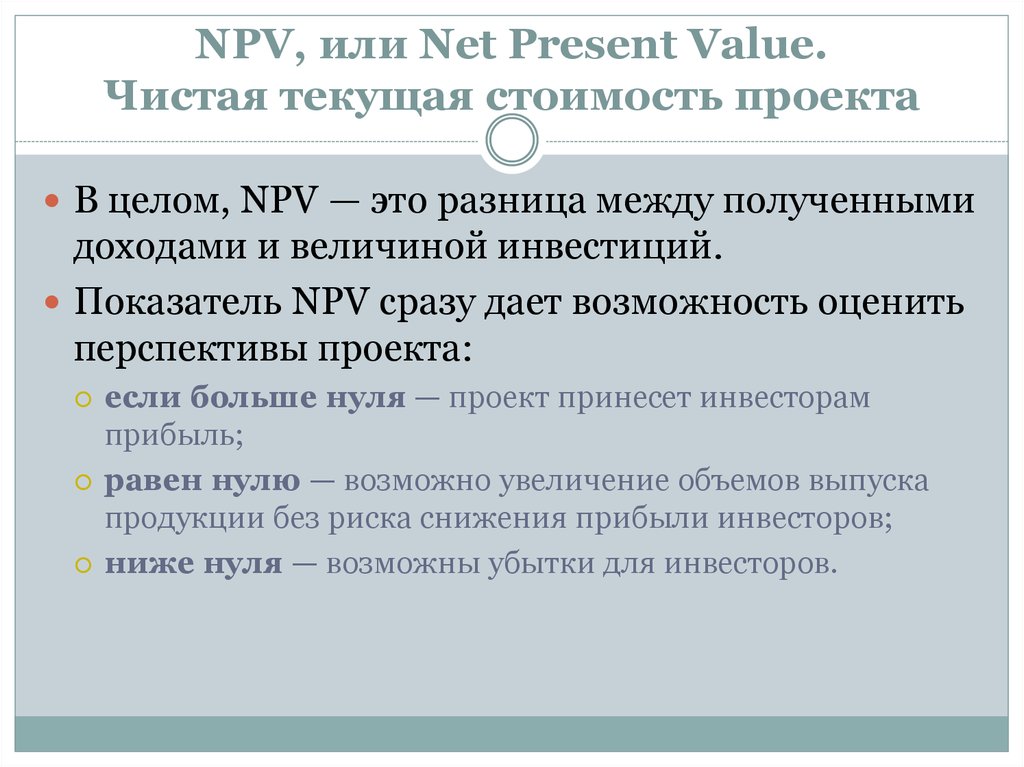

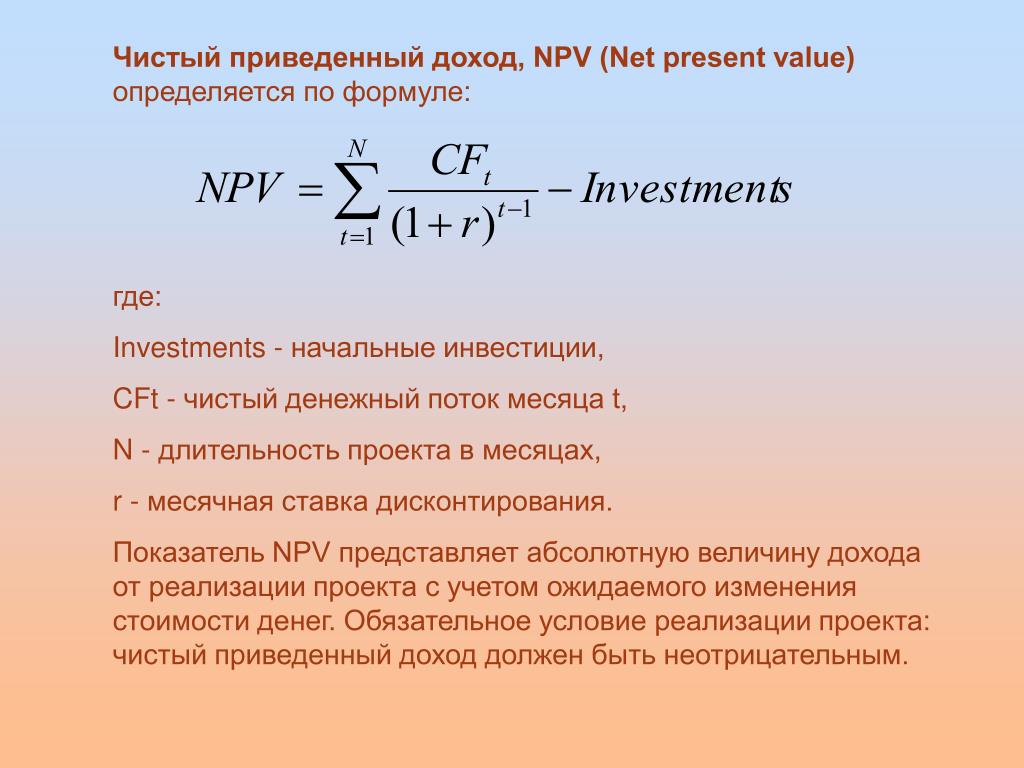

Чистая текущая стоимость проекта (NPV)

Внутренняя норма рентабельности (IRR)

Индекс прибыльности инвестиций (PI)

Индикатор ROC

Дисконтированный период окупаемости (РР)

Рассмотрим особенности и примеры расчета показателей.

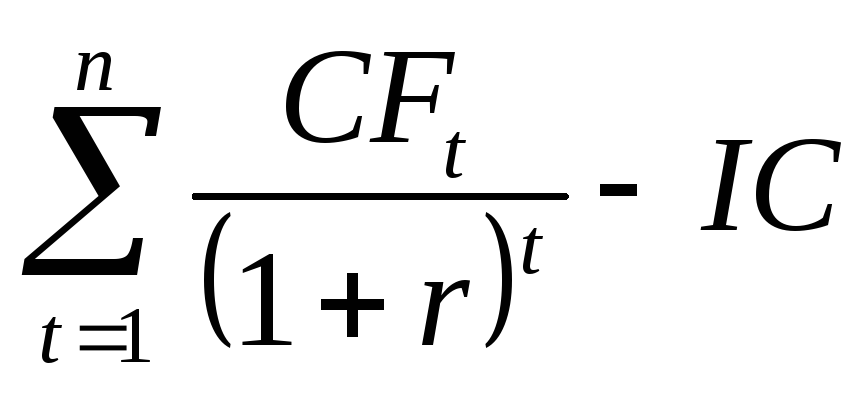

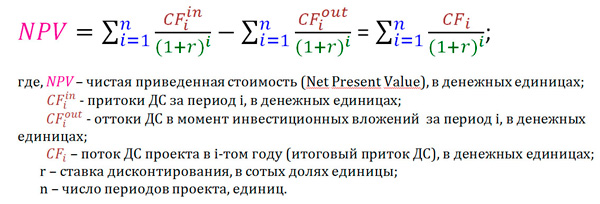

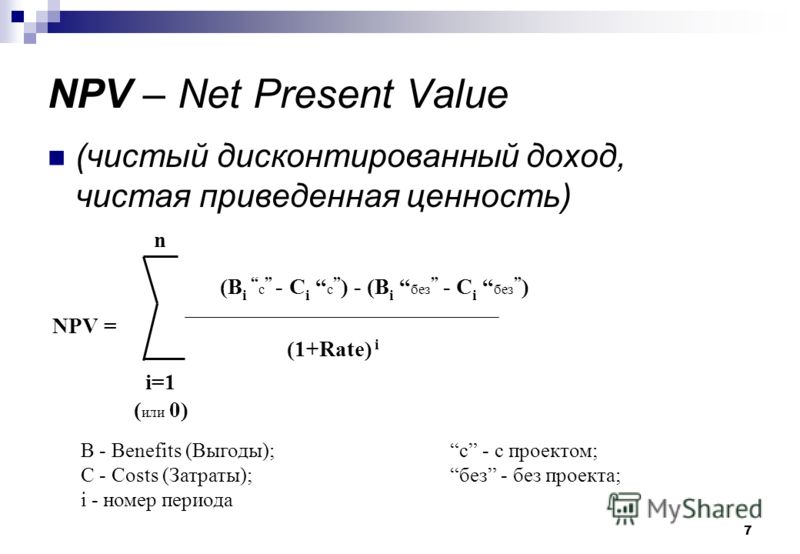

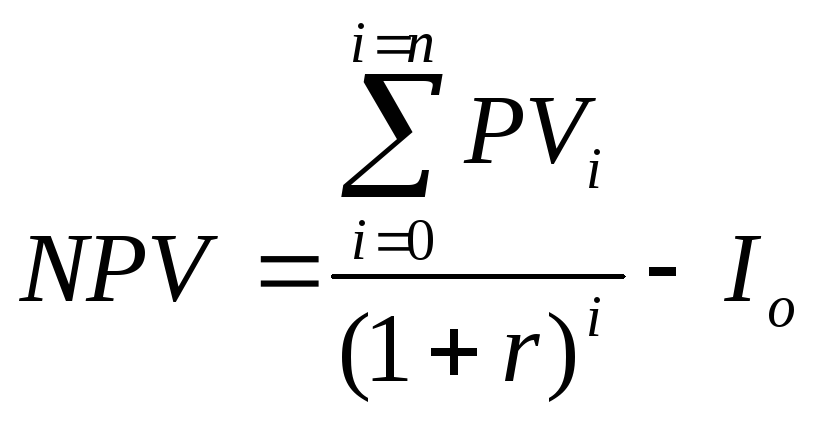

Чистая текущая стоимость проекта (Net present value, NPV)

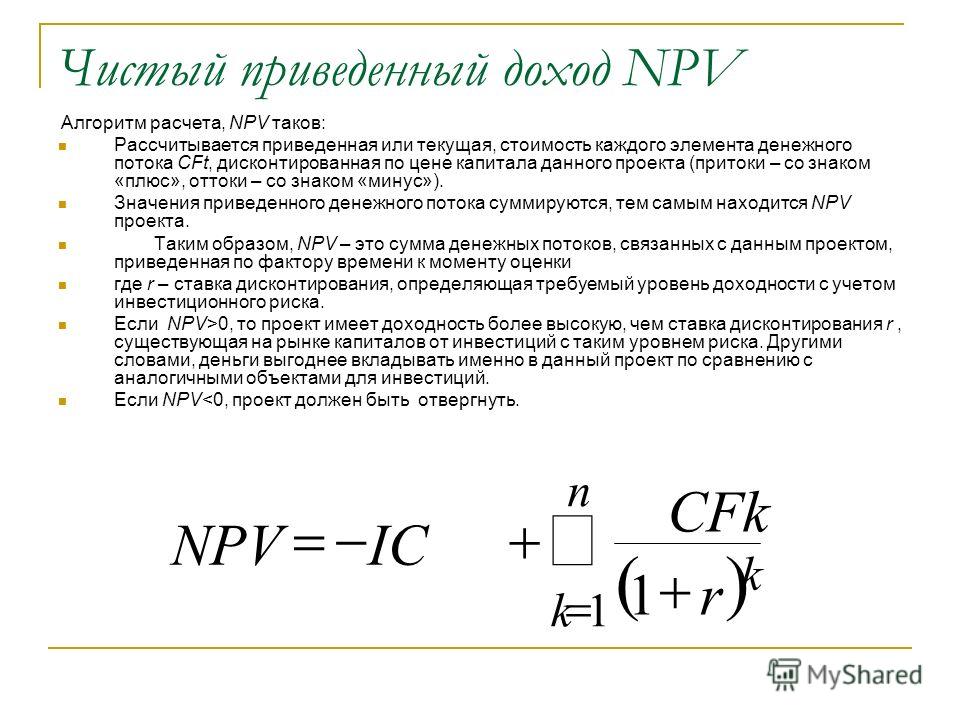

Данный показатель определяют как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- NPV > 0 – проект принесет прибыль инвесторам;

- NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами;

- NPV < 0 – проект принесет убытки инвесторам.

Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла.

Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV.

И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

На величину NPV влияют два вида факторов: производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.) и ставка дисконтирования. А также оказывает влияние масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI).

Пример расчета чистой текущей стоимости проекта (NPV)

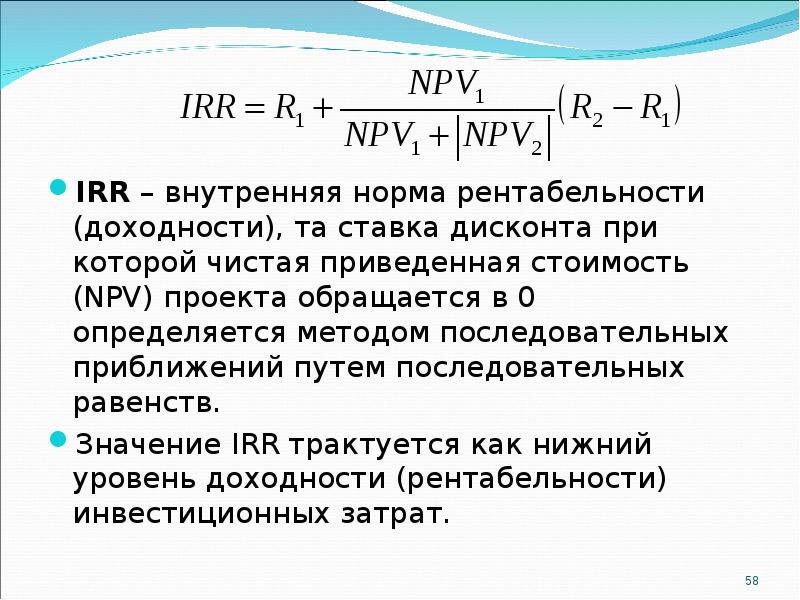

Внутренняя норма рентабельности (Internal rate of return, IRR)

Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект.

Пример расчета внутренней нормы рентабельности (IRR)

Индекс прибыльности инвестиций (Profitability index, PI)

Показатель иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

PI = NPV / I, где I — вложения.

Рассматривая показатель «индекс (коэффициент) доходности», необходимо принять во внимание то, что данный ппоказатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

- РI > 1,0 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- РI < 1,0 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

- РI = 1,0 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

Рассмотрим, какими свойствами обладает показатель PI.

Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, но разные объемы требуемых вложений. Из этих проектов выгоднее тот, который обеспечит их большую эффективность.

Индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше величина PI, тем выше отдача от каждого рубля, инвестированного в проект.

Показатель позволяет ранжировать различные инновационные проекты с точки зрения их привлекательности. Критерий оптимальности при сравнении проектов, имеющих примерно равные значения чистого приведенного дохода: PI → max.

Применение показателя часто бывает полезным, когда существует возможность финансирования нескольких проектов, но инвестиционный бюджет ограничен. Этот показатель косвенно несет в себе информацию о риске проекта, т.е. о его устойчивости к изменению исходных параметров.

Индикатор ROC – Price Rate of Change (Скорость изменения цены)

Индикатор скорости изменения цены (ROC) показывает разность между текущей ценой и ценой n периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.

Пример расчета индикатора скорости изменения цены (ROC)

Инвестиционный калькулятор | Инвестиционный портал Восточно-Казахстанской области

Инвестиционный калькулятор

Инвестиционный калькулятор для оценки NPV (чистой приведенной стоимости) проекта

Калькулятор

NPV > 0, проект можно принять NPV

Метод расчета

Чистая приведенная стоимость инвестиционного проекта представляет немедленное изменение в стоимости компании, как только проект принят.

ICO — Первоначальные инвестиции

CH n — Денежный поток n-го года

NPV — Чистая приведенная стоимость

Правило метода: если NPV >= 0 – проект принимается, если NPV

Инвестиционный калькулятор для оценки DPP (дисконтированного срока окупаемости)

Калькулятор

DPP (годы): {{ calcDPP. calcDPPValue() | number:2 }}.

Срок окупаемости дольше ожидаемого, проект лучше отвергнуть

calcDPPValue() | number:2 }}.

Срок окупаемости дольше ожидаемого, проект лучше отвергнуть

Метод расчета

Срок окупаемости проекта — это срок, за который денежный поток должен превысить объем вложенных в проект инвестиций.

DPP — Срок, за который выполняется условие:

Инвестиционный калькулятор для оценки PI (индекс рентабельности) проекта

Калькулятор

PI = {{ calcPI.calcPI() | number:2 }}, вложение капитала является эффективным, проект можно принять PI = {{ calcPI.calcPI() | number:2 }}, вложение капитала является не эффективным, проект лучше отвергнуть

Метод расчета

Индекс рентабельности проекта — показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат.

Коэффициент покрытия за срок кредита, LLCR

Открыть эту статью в PDF

Назначение и принцип расчета LLCRLoan Life Coverage Ratio, LLCR — показатель обеспеченности кредита будущими ожидаемыми денежными потоками проекта. Его часто применяют в проектном финансировании наряду с показателем DSCR, чтобы оценить риски привлекаемого долгового финансирования.

Формула расчета LLCR:

где:

NPV(CFADS) — чистая приведенная стоимость денежных потоков, доступных для обслуживания долга. Дисконтирование выполняется со ставкой дисконтирования, равной стоимости долга

Debt — сумма долга на момент расчета показателя

Если показатель LLCR имеет значение близкое к 1 — это означает, что практически все ожидаемые доходы от проекта предполагают использовать для погашения долга. Такая схема финансирования рискованна, так как даже незначительные колебания в доходах приведут к нарушению графика платежей по кредиту. Поэтому значение показателя LLCR обычно устанавливают на уровне 1,2 и выше — это оставляет проекту определенный запас прочности и гарантирует, что до определенного уровня отклонений от плана компания сможет выполнять свои обязательства по кредиту.

Такая схема финансирования рискованна, так как даже незначительные колебания в доходах приведут к нарушению графика платежей по кредиту. Поэтому значение показателя LLCR обычно устанавливают на уровне 1,2 и выше — это оставляет проекту определенный запас прочности и гарантирует, что до определенного уровня отклонений от плана компания сможет выполнять свои обязательства по кредиту.

Сравнение DSCR и LLCR

Отличие LLCR от DSCR заключается в том, что LLCR охватывает в каждом периоде все платежи от текущего момента до окончания срока кредита, в то время как DSCR показывает только данные по текущему периоду. В результате у показателя LLCR есть свои преимущества и недостатки.

Преимущество LLCR — отражает весь прогноз по доходам и кредитным платежам. Это позволяет использовать его для оценки ликвидности и финансовой устойчивости компании. Показатель DSCR не «заглядывает» в будущие периоды, и даже если в перспективе у компании ожидается очень высокий уровень платежей по долгу, текущее значение DSCR может показывать отсутствие рисков.

Недостаток LLCR — демонстрируя общее покрытие долговых платежей доходами компании, он не указывает на ситуацию в каждом отдельном периоде. Общая сумма долга может быть не слишком большой для ожидаемых денежных потоков, и показатель LLCR будет достаточно высоким, но в отдельных периодах проекта запланированные суммы погашения будут превышать возможности компании. В связи с этим для планирования графика погашения применяют DSCR.

Пример расчета LLCR

LLCR обычно рассчитывается в модели проекта, подготовленной в Excel. Упрощенный пример такой модели можно загрузить здесь: llcr.xlsx

Вот как выглядит расчет:

Для каждого периода проекта вычисляют дисконтированные денежные потоки CFADS, при этом дисконтирование выполняют не к началу проекта, а к текущему периоду. Далее в каждом периоде вычисляют NPV этих денежных потоков, считая от текущего периода до конца срока кредита. Показатель LLCR будет равен этому значению NPV, деленному на остаток долга на начало периода.

Показатель LLCR будет равен этому значению NPV, деленному на остаток долга на начало периода.

Поскольку LLCR — распространенный финансовый показатель, в моделях «Альт-Инвест» предусмотрен автоматический расчет LLCR.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Чистый приведенный (дисконтированный) доход [net present value, NPV], Индекс доходности, Индекс (коэффициент) рентабельности

Чистый приведенный доход — это сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами [22, с 147]

. ЧДД = ± (Rt -. С и)-Ц-

где Rt — результат, достигаемый на t-м шаге расчета, т.е. объем денежного потока, приведенного к настоящей стоимости, за весь период эксплуатации инвестиционного проекта (чистая прибыль амо ортизацийни отчисления)

3t — затраты осуществляемые на том же шаге именно сумма инвестиционных средств, направленных на реализацию инвестиционного проекта

n — горизонт расчета, равный номеру шага расчета, на котором объект ликвидируется;

E t = (Rt — 3 t) — эффект, достигаемый на t-м шаге

Если инвестиционные затраты, связанные с реализацией инвестиционного проекта, осуществляется в несколько этапов, расчет чистого приведенного дохода будет иметь вид:

п Rt» 3t

. ЧДД = 1/4-итА

где Rt — сумма чистого денежного потока по отдельным интервалами общего периода эксплуатации инвестиционного проекта;

3t — инвестиционных затрат по отдельным интервалами общего периода реализации инвестиционного проекта;

r (i) — учетная ставка, выраженная десятичной дробью;

n — количество интервалов в общем расчетном периоде t

Характеризуя показатель чистого приведенного дохода нужно отметить, что его можно использовать не только для сравнительной оценки эффективности инвестиционных проектов, но как критерий цил лисности их реализации.

Независимый инвестиционный проект, для которого чистый приведенный доход является отрицательным или равен 0, проект отклоняется, поскольку он не приносит предприятию дополнительных доходов на вложенный капитал. Если в же показатель чистого приведенного дохода положительный. Тогда независимый инвестиционный проект позволяет увеличить капитал предприятия и его рыночную стоимость. Из системы предлагаемых инвестиционных проектов п риймаеться, чей представительных чистого приведенного дохода является высшимщий.

Для определения суммы дисконтированных капиталовложений применяется формула:

п1

г = 1 (1. Г)

142 Индекс доходности

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капитальных вложений:

щ = у ± — со)-ЦГ

лі = 1 (1. Г)

где. Зt — затраты на т-м шаге (без капиталовложений)

Показатели чистого приведенного дохода и индекса доходности находятся в прямой зависимости. С увеличением абсолютной суммы чистого приведенного дохода повышается и индекс доходности, поэтому на практике можно рассчитать один из них. Однако выполняя сравнительную характеристику нескольких инвестиционных проектов, целесообразно рассчитывать оба показателя с целью более глубокого изучения имеющихся проектов и отбора на йкращогго.

Если инвестиционные затраты, связанные с реализацией инвестиционного проекта, осуществляется в несколько этапов, расчет индекса доходности имеет вид формулы [35, с79]

|. Яи

ид =(1+г ) 1 ,

у31

к (1гу

Показатель»индекс доходности»также может быть использован не только для сравнительной, но в качестве критерия при принятии инвестиционного решения о возможности реализации проекта. Если значение индекса в доходности меньше 1 или равное 1, инвестиционный проект будет отклонен в связи с тем, что он не принесет дополнительные доходы на средства инвестирования. Проект принимается, когда показатель»индекс доходности»кс доходності» >1.

Если значение индекса в доходности меньше 1 или равное 1, инвестиционный проект будет отклонен в связи с тем, что он не принесет дополнительные доходы на средства инвестирования. Проект принимается, когда показатель»индекс доходности»кс доходності» >1.

143 Индекс (коэффициент) рентабельности

В процессе оценки эффективности инвестиционного проекта может отогревать вспомогательную роль, поскольку делает невозможным в полном объеме оценить весь обратный инвестиционный поток по проекту (значу часть этог го потока составляют амортизационные отчисления) и не измеряет анализируя показателю во времени (учитывая продолжительность). Этот показатель рассчитывается по формуле [21, с 189]]:

. Яи = ™

. С

где. Ш — индекс рентабельности по инвестиционному проекту;

ЧПИ — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

С — сумма инвестиционных затрат на реализацию инвестиционного проекта

Показатель»индекс рентабельности»позволяет выделить в совокупном чистом денежном потоке важную его составляющую — объем инвестиционного дохода. Кроме этого, этот показатель позволяет осуществить сравнительную в оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и привлеченных средств, индекс рентабельности инвестиций сравнивается с коэф циента рентабельности активов. Если же инвестиционные ресурсы сформированы исключительно за счет собственных инвестиционных средств, то базой сравнения выступает коэффициент рентабельности собственного капитала) ре ьтаты сравнения дают возможность определить: можно повысить общий уровень эффективности операционной деятельности предприятия в будущем периоде или снизить его в процессе реализации инвестиции йного проектйного проекту.

Чистый дисконтированный доход: что такое ЧДД NPV?БУХУЧЁТ 2015: расчёт чистого дисконтированного дохода чдд.  Что такое чистый дисконтированный доход? Показатель NPV (Net Present Value) представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). ЧДД (кстати, другое распространенное значение этой аббревиатуры — частота дыхательных движений, но к нашей теме это не имеет отношения) показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Если этот показатель будет отрицательным, то инвестор понесет убытки, то есть, проект неэффективен. Необходимость расчета чистого дисконтированного дохода может быть отражена следующими факторами: Для расчета чистого дисконтированного дохода необходимо определить потенциальный валовый доход и коэффициент дисконтирования. В рыночной экономике коэффициент дисконтирования определяется, исходя из депозитного процента по вкладам (в постоянных ценах). На практике она принимается большей этого значения за счет инфляции и риска, связанного с инвестициями. Если принять норму дисконта ниже депозитного процента, инвесторы предпочтут класть деньги в банк, а не вкладывать их непосредственно в производство; если же норма дисконта станет выше депозитного процента на величину большую, чем та, которая оправдывается инфляцией и инвестиционным риском, возникнет перетекание денег в инвестиции. Как сравнивать проекты по нормам дисконта?Если рассчитанный ЧДД положителен, то эффективность проекта выше нормы дисконта, и проект можно считать приемлемым. Если он равен нулю, то его эффективность – на уровне дисконта, а прибыли хватит лишь на расчеты с кредиторами. Показатель чистого дисконтированного дохода (в некоторых источниках NPV называется также «чистая текущая стоимость» или «чистый приведенный эффект») удобен тем, что может быть применим и в условиях наличия альтернативных проектов, и для единичного проекта. В последнем случае получение положительной или нулевой величины его значения подтверждает, что заданная величина барьерной ставки дисконта успешно преодолевается и позволяет с учетом других факторов принять решение о реализации. Большой недостаток ЧДД заключается в том, что результат расчета, хотя и выраженный в рублях, не дает финансовому аналитику представления о сумме реального дохода предприятия, поскольку в процедуре дисконтирования реальные деньги в расчетных целях замещают условными. |

|

При отрицательном значении от проекта следует отказаться. Очевидно, что чем больше ЧДД, тем эффективнее проект и тем надежнее он защищен от отрицательного влияния факторов риска.

При отрицательном значении от проекта следует отказаться. Очевидно, что чем больше ЧДД, тем эффективнее проект и тем надежнее он защищен от отрицательного влияния факторов риска.Формирование инвестиционной программы по критерию «Индекса возможных потерь NPV»

Меркулаева Мария Александровна, бакалавр Института Экономики, Управления и Права, Московского Государственного Университета Электронной техники

Развитие абсолютно любого предприятия невозможно представить без инвестиционной деятельности. Профессиональное управление инвестиционной деятельностью позволит предприятию более эффективно осуществлять свое развитие, т.е. добиваться заданных целей с минимумом инвестиционных затрат. Любая деятельность требует соответствующих инвестиций или финансовых вложений в программы развития. Так как величина требуемых инвестиций может быть достаточно велика, учитывая тот факт, что возможны еще и материальные потери при реализации инвестиционных программ, то принятие решений относится к наиболее сложной функции управленческой деятельности. Таким образом, хотелось бы рассмотреть способ формирования инвестиционной программы по критерию «Индекса возможных потерь NPV», с помощью которого можно будет снизить риск потерь и определить важность проектов.

Таким образом, хотелось бы рассмотреть способ формирования инвестиционной программы по критерию «Индекса возможных потерь NPV», с помощью которого можно будет снизить риск потерь и определить важность проектов.

В основе данного способа лежит такое предположение, что, если реализацию всех проектов перенести на один год, то по полученному индексу ожидаемых потерь NPV можно провести сравнительный анализ и выявить проекты с минимальными потерями, реализации которых возможно перенести на следующий год выполнения инвестиционной программы.

Итак, при формировании инвестиционной программы возникает типичная ситуация:

- Общая сумма финансовых ресурсов в планируемом году ограничена определенной величиной.

- Имеется несколько независимых инвестиционных проектов, претендующих на включение в программу, однако все проекты не могут быть реализованы в планируемом году. Необходимо установить приоритетный ряд проектов для распределения их на ближайшие два года.

Алгоритм расчета таков:

- Из бизнес-планов совокупности проектов выбираются величины NPV0 и суммы инвестиций Кинв для каждого проекта;

- Из соответствующей таблицы определяется коэффициент дисконтирования дл заданной процентной ставки (r) или величины доходности вложенного капитала при условном переносе реализации проектов на один год;

- Из предложения, что реализация всех проектов может быть перенесена на следующий год, определяется соответствующая величина NPV1 путем умножения NPV0 (при условии инвестирования в нулевом году) на коэффициент дисконтирования;

- Определяется абсолютная величина потерь NPV(NPV0-NPV1) для каждого из проектов;

- Рассчитывается индекс возможных потерь NPV на единицу инвестиционных затрат путем деления абсолютной величины потерь (NPV) на сумму инвестиций Кинв в соответствующий проект;

- Устанавливается приоритетный ряд проектов по величине индекса потерь от большего значения к меньшему. Чем больше индекс потерь, тем целесообразней реализация проекта в первый год (при условии, что финансовых ресурсов достаточно).[1]

Чем больше индекс потерь, тем целесообразней реализация проекта в первый год (при условии, что финансовых ресурсов достаточно).[1]

Чем больше индекс потерь, тем целесообразней реализация проекта в первый год (при условии, что финансовых ресурсов достаточно).[1]Таким образом, данный метод помогают распределить инвестиционные проекты с наименьшими экономическими потерями.

Используемая литература:

- Управление инвестициями. Анискин Ю.П., МИЭТ, Изд.Омега-Л.

Чистая приведенная стоимость (NPV) Определение

Что такое чистая приведенная стоимость (ЧПС)?

Чистая приведенная стоимость (NPV) — это разница между текущей стоимостью денежных поступлений и текущей стоимостью оттока денежных средств за период времени. NPV используется при составлении бюджета капиталовложений и инвестиционном планировании для анализа прибыльности планируемых инвестиций или проектов.

NPV — это результат вычислений, используемых для определения сегодняшней стоимости будущего потока платежей. Он учитывает временную стоимость денег и может использоваться для сравнения аналогичных инвестиционных альтернатив.NPV основывается на ставке дисконтирования, которая может быть получена из стоимости капитала, необходимого для осуществления инвестиций, и следует избегать любых проектов или инвестиций с отрицательной NPV. Важным недостатком использования анализа NPV является то, что он делает предположения о будущих событиях, которые могут быть ненадежными.

Ключевые выводы

- Чистая приведенная стоимость, или NPV, используется для расчета сегодняшней общей стоимости будущего потока платежей.

- Если NPV проекта или инвестиции положительна, это означает, что дисконтированная приведенная стоимость всех будущих денежных потоков, связанных с этим проектом или инвестицией, будет положительной и, следовательно, привлекательной.

- Для расчета NPV необходимо оценить будущие денежные потоки для каждого периода и определить правильную ставку дисконтирования.

Понимание чистой приведенной стоимости

Общие сведения о чистой приведенной стоимости

Чистая приведенная стоимость (NPV) предназначена для оценки прибыльности данной инвестиции на основе того, что доллар в будущем не будет стоить столько же, сколько доллар сегодня. Деньги теряют ценность со временем из-за инфляции. Однако доллар сегодня можно инвестировать и получить прибыль, в результате чего его будущая стоимость, возможно, будет выше, чем доллар, полученный в тот же момент в будущем.NPV направлена на определение приведенной стоимости будущих денежных потоков от инвестиций сверх первоначальной стоимости инвестиции. Элемент ставки дисконтирования формулы NPV дисконтирует будущие денежные потоки до текущей стоимости. Если вычитание первоначальной стоимости инвестиции из суммы денежных потоков в настоящее время положительно, то вложение оправдано.

Деньги теряют ценность со временем из-за инфляции. Однако доллар сегодня можно инвестировать и получить прибыль, в результате чего его будущая стоимость, возможно, будет выше, чем доллар, полученный в тот же момент в будущем.NPV направлена на определение приведенной стоимости будущих денежных потоков от инвестиций сверх первоначальной стоимости инвестиции. Элемент ставки дисконтирования формулы NPV дисконтирует будущие денежные потоки до текущей стоимости. Если вычитание первоначальной стоимости инвестиции из суммы денежных потоков в настоящее время положительно, то вложение оправдано.

Например, инвестор может получить 100 долларов сегодня или через год. Большинство инвесторов не захотят откладывать получение 100 долларов сегодня.Однако что, если бы инвестор мог выбрать получение 100 долларов сегодня или 105 долларов через год? Ставка доходности 5% для ожидания в течение одного года может быть полезной для инвестора, если другая инвестиция не может принести доход более 5% за тот же период.

Если бы инвестор знал, что он может заработать 8% от относительно безопасных инвестиций в течение следующего года, он бы предпочел получить 100 долларов сегодня, а не 105 долларов в год, с 5% -ной нормой прибыли. В этом случае в качестве ставки дисконтирования будет использоваться 8%.

Положительный и отрицательный NPV

Положительная чистая приведенная стоимость указывает на то, что прогнозируемая прибыль от проекта или инвестиций — в текущих долларах — превышает ожидаемые затраты, также в настоящих долларах. Предполагается, что инвестиции с положительной NPV будут прибыльными.

Инвестиция с отрицательной NPV приведет к чистому убытку. Эта концепция является основой правила чистой приведенной стоимости, согласно которому следует рассматривать только инвестиции с положительными значениями чистой приведенной стоимости.t} \\ & \ textbf {где:} \\ & R_t = \ text {Чистый приток-отток денежных средств за один период} t \\ & i = \ text {Ставка дисконтирования или доход, который можно было бы заработать в} \\ & \ text {альтернативные инвестиции} \\ & t = \ text {Количество периодов таймера} \\ \ end {выровнено} NPV = t = 1∑n (1 + i) tRt, где: Rt = чистый приток-отток денежных средств в течение одного периода ti = ставка дисконтирования или доход, который может быть получен за счет альтернативных инвестиций st = количество периодов таймера

Если вы не знакомы с обозначением суммирования — вот более простой способ запомнить концепцию NPV:

ЧПС знак равно TVECF — TVIC где: TVECF знак равно Сегодняшняя стоимость ожидаемых денежных потоков TVIC знак равно Сегодняшняя стоимость вложенных денежных средств \ begin {align} & \ textit {NPV} = \ text {TVECF} — \ text {TVIC} \\ & \ textbf {где:} \\ & \ text {TVECF} = \ text {Сегодняшняя сумма ожидаемых денежных средств потоки} \\ & \ text {TVIC} = \ text {Сегодняшняя стоимость вложенных денежных средств} \\ \ end {выровнено}

NPV = TVECF − TVIC, где: TVECF = сегодняшняя стоимость ожидаемых денежных потоков TVIC = сегодняшняя стоимость инвестированных денежных средств.

Как рассчитать чистую приведенную стоимость

Деньги в настоящем стоят больше, чем такая же сумма в будущем, из-за инфляции и доходов от альтернативных инвестиций, которые можно было бы сделать в промежуточный период.Другими словами, доллар, заработанный в будущем, не будет стоить столько же, сколько доллар, заработанный в настоящем. Элемент ставки дисконтирования формулы NPV позволяет учесть это.

Например, предположим, что инвестор может выбрать платеж в размере 100 долларов сегодня или через год. Рациональный инвестор не захочет откладывать платеж. Однако что, если инвестор мог бы выбрать получение 100 долларов сегодня или 105 долларов в год? Если плательщик был надежным, эти дополнительные 5% могли стоить ожидания, но только в том случае, если не было ничего другого, что инвесторы могли бы сделать со 100 долларами, которые принесут более 5%.

Инвестор может подождать год, чтобы заработать дополнительные 5%, но это может быть приемлемо не для всех инвесторов. В этом случае 5% — это ставка дисконтирования, которая будет варьироваться в зависимости от инвестора. Если бы инвестор знал, что он может заработать 8% от относительно безопасного вложения в течение следующего года, он не захотел бы откладывать выплату 5%. В этом случае ставка дисконтирования инвестора составляет 8%.

Компания может определить ставку дисконтирования, используя ожидаемую доходность других проектов с аналогичным уровнем риска или стоимость заимствования денег, необходимых для финансирования проекта.Например, компания может избежать проекта, который, как ожидается, будет приносить 10% в год, если финансирование проекта стоит 12%, или альтернативный проект, как ожидается, будет приносить 14% в год.

Представьте, что компания может инвестировать в оборудование, которое будет стоить 1 000 000 долларов и, как ожидается, будет приносить 25 000 долларов дохода в месяц в течение пяти лет. Компания имеет доступный капитал для приобретения оборудования и может в качестве альтернативы инвестировать его в фондовый рынок с ожидаемой доходностью 8% в год. {60} \ frac {25 000_ {60}} {(1 + 0.{60}}

NPV = — 1 000 000 долларов США + ∑t = 160 (1 + 0,0064) 6025 00060

{60} \ frac {25 000_ {60}} {(1 + 0.{60}}

NPV = — 1 000 000 долларов США + ∑t = 160 (1 + 0,0064) 6025 00060

Эту формулу можно упростить до следующего расчета:

Взаимодействие с другими людьми N п V знак равно — $ 1 , 0 0 0 , 0 0 0 + $ 1 , 2 4 2 , 3 2 2 . 8 2 знак равно $ 2 4 2 , 3 2 2 . 8 2 NPV = — \ 1000000 + \ 1 242 322,82 доллара = \ 242 322,82 доллара NPV = — 1 000 000 долларов США + 1 242 322,82 доллара США = 242 322,82 доллара США

В этом случае NPV положительный; оборудование следует покупать. Если приведенная стоимость этих денежных потоков была отрицательной, потому что ставка дисконтирования была больше, или чистые денежные потоки были меньше, инвестиций следовало бы избежать.

Недостатки чистой приведенной стоимости и альтернативы

Оценка прибыльности инвестиций с помощью NPV в значительной степени зависит от предположений и оценок, поэтому может существовать существенная возможность для ошибки. Предполагаемые факторы включают инвестиционные затраты, ставку дисконтирования и прогнозируемую доходность. Для реализации проекта часто могут потребоваться непредвиденные расходы или могут потребоваться дополнительные расходы в конце проекта.

Срок окупаемости или «метод окупаемости» — более простая альтернатива NPV.Метод окупаемости рассчитывает, сколько времени потребуется для возврата первоначальных инвестиций. Недостатком является то, что этот метод не учитывает временную стоимость денег. По этой причине сроки окупаемости, рассчитанные для более длительных инвестиций, имеют больший потенциал неточности.

Более того, срок окупаемости строго ограничен временем, необходимым для возврата первоначальных инвестиционных затрат. Не исключено, что рентабельность инвестиций может резко измениться.Сравнение с использованием сроков окупаемости не учитывает долгосрочную прибыльность альтернативных инвестиций.

Чистая приведенная стоимость к внутренней норме прибыли (IRR)

Внутренняя норма доходности (IRR) очень похожа на NPV, за исключением того, что ставка дисконтирования — это ставка, которая снижает NPV инвестиции до нуля. Этот метод используется для сравнения проектов с разной продолжительностью жизни или размером необходимого капитала.

Этот метод используется для сравнения проектов с разной продолжительностью жизни или размером необходимого капитала.

Например, IRR можно использовать для сравнения ожидаемой прибыльности трехлетнего проекта, требующего инвестиций в размере 50 000 долларов США, с доходностью 10-летнего проекта, требующего инвестиций в размере 200 000 долларов США.Несмотря на то, что IRR полезен, обычно считается, что он уступает NPV, поскольку делает слишком много предположений о риске реинвестирования и распределении капитала.

Часто задаваемые вопросы

Что означает чистая приведенная стоимость?

Чистая приведенная стоимость (NPV) — это финансовая метрика, которая направлена на определение общей стоимости потенциальной инвестиционной возможности. Идея NPV состоит в том, чтобы спрогнозировать все будущие поступления и оттоки денежных средств, связанных с инвестициями, дисконтировать все эти будущие потоки денежных средств к настоящему времени и затем сложить их вместе.Полученное число после сложения всех положительных и отрицательных денежных потоков представляет собой чистую приведенную стоимость инвестиции. Положительное значение NPV означает, что после учета временной стоимости денег вы заработаете деньги, если продолжите инвестирование.

В чем разница между NPV и IRR?

NPV и IRR — это тесно связанные концепции, поскольку IRR инвестиции — это ставка дисконтирования, при которой NPV будет равна нулю. Другой способ думать об этом заключается в том, что NPV и IRR пытаются ответить на два отдельных, но связанных вопроса.Для NPV возникает вопрос: «Какую общую сумму я заработаю, если продолжу эти инвестиции, с учетом временной стоимости денег?» Для IRR возникает вопрос: «Если я продолжу эти инвестиции, какой будет эквивалентная годовая норма прибыли, которую я получу?»

Что такое хороший NPV?

Теоретически NPV считается «хорошим», если оно больше нуля. В конце концов, расчет NPV уже принимает во внимание такие факторы, как стоимость капитала инвестора, альтернативные издержки и толерантность к риску через ставку дисконтирования. Также учитываются будущие денежные потоки проекта, а также временная стоимость денег. Следовательно, даже чистая приведенная стоимость в 1 доллар теоретически должна считаться «хорошей». Однако на практике многие инвесторы будут настаивать на определенных пороговых значениях NPV, таких как 10 000 долларов США или выше, чтобы обеспечить себе дополнительный запас прочности.

Также учитываются будущие денежные потоки проекта, а также временная стоимость денег. Следовательно, даже чистая приведенная стоимость в 1 доллар теоретически должна считаться «хорошей». Однако на практике многие инвесторы будут настаивать на определенных пороговых значениях NPV, таких как 10 000 долларов США или выше, чтобы обеспечить себе дополнительный запас прочности.

Почему будущие денежные потоки дисконтируются?

NPV использует дисконтированные денежные потоки, обусловленные временной стоимостью денег (TMV). Временная стоимость денег — это концепция, согласно которой деньги, которые у вас есть сейчас, стоят больше, чем идентичная сумма в будущем, из-за их потенциальной доходности за счет инвестиций и других факторов, таких как инфляционные ожидания.Ставка, используемая для учета времени, или ставка дисконтирования, будет зависеть от типа проведенного анализа. Отдельные лица должны использовать альтернативные издержки использования своих денег в другом месте в качестве подходящей ставки дисконтирования — проще говоря, это норма прибыли, которую инвестор может получить на рынке на вложения сопоставимого размера и риска. Бизнес может использовать ставку дисконтирования, основанную на альтернативных издержках, но также может использовать средневзвешенную стоимость капитала (WACC), или они могут использовать среднюю историческую доходность актива или проекта, аналогичного анализируемому.В некоторых случаях использование безрисковой ставки может быть наиболее целесообразным.

Определение правила чистой приведенной стоимости

Что такое правило чистой приведенной стоимости?

Правило чистой приведенной стоимости — это идея, согласно которой менеджеры компаний и инвесторы должны инвестировать только в проекты или участвовать в сделках с положительной чистой приведенной стоимостью (NPV). Им следует избегать инвестирования в проекты с отрицательной чистой приведенной стоимостью. Это логическое развитие теории чистой приведенной стоимости.

Понимание чистой приведенной стоимости

Понимание правила чистой приведенной стоимости

Согласно теории чистой приведенной стоимости, инвестирование во что-то, имеющее чистую приведенную стоимость больше нуля, должно логически увеличивать прибыль компании.В случае инвестора инвестиции должны увеличивать благосостояние акционера. Компании также могут участвовать в проектах с нейтральной NPV, когда они связаны с будущими нематериальными и неизмеримыми в настоящее время выгодами или когда они позволяют осуществлять текущие инвестиции.

Хотя большинство компаний следуют правилу чистой приведенной стоимости, бывают обстоятельства, когда это не имеет значения. Например, компания со значительными долговыми проблемами может отказаться или отложить реализацию проекта с положительной NPV.Компания может пойти в обратном направлении, поскольку перенаправляет капитал для немедленного решения неотложной долговой проблемы. Плохое корпоративное управление также может заставить компанию игнорировать или неправильно рассчитывать NPV.

Как используется правило чистой приведенной стоимости

Чистая приведенная стоимость, обычно наблюдаемая в проектах капитального бюджета, учитывает временную стоимость денег (TVM). Временная стоимость денег — это идея о том, что будущие деньги имеют меньшую ценность, чем имеющийся в настоящее время капитал, из-за потенциальной прибыли настоящих денег.Бизнес будет использовать расчет дисконтированного денежного потока (DCF), который будет отражать потенциальное изменение благосостояния от конкретного проекта. Расчет будет учитывать временную стоимость денег путем дисконтирования прогнозируемых денежных потоков до настоящего времени с использованием средневзвешенной стоимости капитала компании (WACC). Чистая приведенная стоимость проекта или инвестиции равна приведенной стоимости чистых денежных поступлений, которые проект, как ожидается, будет генерировать, за вычетом начального капитала, необходимого для проекта.

В процессе принятия решения компания будет использовать правило чистой приведенной стоимости, чтобы решить, продолжать ли проект, например, приобретение.Если рассчитанная ЧПС проекта отрицательна (<0), ожидается, что проект приведет к чистым убыткам для компании. В результате и по правилу компания не должна заниматься проектом. Если NPV проекта положительна (> 0), компания может рассчитывать на прибыль и должна рассмотреть возможность продолжения инвестирования. Если NPV проекта нейтральна (= 0), не ожидается, что проект приведет к какой-либо значительной прибыли или убытку для компании. При нейтральной чистой приведенной стоимости руководство использует немонетарные факторы, такие как создаваемые нематериальные выгоды, для принятия решения об инвестициях.

Оценка ЧПС с использованием коэффициента вариации

- Бизнес

- Финансы

- Составление бюджета капиталовложений

- Чистая приведенная стоимость (ЧПС)

- 286447

Это содержимое скопировано с BrainMass.com — просмотрите оригинал и получите уже готовое решение здесь!

____ 8. После учета всех соответствующих денежных потоков из предыдущего вопроса, финансовый директор компании оценил чистую приведенную стоимость проекта, а также составил следующий анализ сценария:

Сценарий, вероятность.Ожидаемая ЧПС

Окружные налоги увеличились на 25% 5 миллионов долларов

Окружные налоги остались без изменений 50 8 миллионов

Окружные налоги уменьшились 25 10 миллионов

На основе вычисленных выше чисел финансовый директор оценивает стандартное отклонение NPV проекта равным 2,06. Компания обычно рассчитывает коэффициент вариации проекта (CV) и использует эту информацию для оценки риска проекта. Вот шкала, которую Брюнер использует для оценки риска проекта:

Диапазон оценки отклонений (CV) проекта коэффициента риска

WACC

CV> 0.3 Высокий риск 12%

0,2

На основании этого анализа сценария какое из следующих утверждений является наиболее правильным?

а. Ожидаемая чистая приведенная стоимость проекта составляет 7,75 миллиона долларов.

Ожидаемая чистая приведенная стоимость проекта составляет 7,75 миллиона долларов.

г. Проект будет классифицирован как проект со средней степенью риска.

г. Если проект был классифицирован как проект с высоким риском, компания должна вернуться и пересчитать NPV проекта, используя более высокую оценку стоимости капитала.

г. Утверждения а и б верны.

e. Все приведенные выше утверждения верны.

https://brainmass.com/business/net-present-value/evaluating-npv-using-coefficient-of-variation-286447

Предварительный просмотр решения

Правильный ответ — «д. Все приведенные выше утверждения верны». Вот почему:

Ожидаемая чистая приведенная стоимость проекта составляет (5 000 000 долларов * 0,25) …

Обзор решения

____ 8. После учета всех соответствующих денежных потоков из предыдущего вопроса, финансовый директор компании оценил чистую приведенную стоимость проекта, а также составил следующий анализ сценария:

Сценарий, вероятность.Ожидаемая ЧПС

Окружные налоги увеличились на 25% 5 миллионов долларов

Окружные налоги остались без изменений 50 8 миллионов

Окружные налоги уменьшились 25 10 миллионов

На основе вычисленных выше чисел финансовый директор оценивает стандартное отклонение NPV проекта равным 2,06. Компания обычно рассчитывает коэффициент вариации проекта (CV) и использует эту информацию для оценки риска проекта. Вот шкала, которую Брюнер использует для оценки риска проекта:

Диапазон оценки отклонений (CV) проекта коэффициента риска

WACC

CV> 0.3 Высокий риск 12%

0,2

На основании этого анализа сценария какое из следующих утверждений является наиболее правильным?

а. Ожидаемая чистая приведенная стоимость проекта составляет 7,75 миллиона долларов.

г. Проект будет классифицирован как проект со средней степенью риска.

г. Если проект был классифицирован как проект с высоким риском, компания должна вернуться и пересчитать NPV проекта, используя более высокую оценку стоимости капитала.

г. Утверждения а и б верны.

e. Все приведенные выше утверждения верны.

2,49 $

Добавить решение в корзину Удалить из корзины

ОБЪЯВЛЕНИЕ

Коэффициент скидки— Полное руководство по использованию коэффициентов скидки в модели

Что такое коэффициент скидки?

В финансовом моделированииЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать., коэффициент дисконтирования — это десятичное число, умноженное на денежный поток. Бесплатная оценка поможет вам изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию, используя сопоставимый анализ компании, моделирование дисконтированных денежных потоков (DCF) и прецедентные транзакции, которые используются в инвестиционном банкинге, исследованиях капитала, а также стоимость, чтобы дисконтировать ее до ее текущей стоимости . Коэффициент увеличивается с течением времени (что означает, что десятичное значение становится меньше), поскольку эффект от увеличения ставки дисконтирования со временем нарастает.На практике проще использовать функцию XNPV Функция XNPV в Excel Функцию XNPV в Excel следует использовать вместо обычной функции NPV в финансовом моделировании и анализе оценки, чтобы обеспечить точность и точность. В формуле XNPV используются конкретные даты, соответствующие каждому дисконтированному денежному потоку в серии. Изучите пошагово в этом руководстве с примерами и снимками в Excel. Однако преимущество ручного расчета коэффициента дисконтирования заключается в том, что вы можете увидеть, какова приведенная стоимость каждого отдельного денежного потока , а не только общая чистая приведенная стоимость.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Зачем нужен коэффициент скидки?

Некоторые аналитики предпочитают рассчитывать явные коэффициенты дисконтирования для каждого периода времени, чтобы они могли более четко видеть эффекты начисления процентов, а также создавать модель дисконтированного денежного потока или модель DCF Бесплатное руководство по обучению DCF-моделиA DCF-модель — это особый тип используемой финансовой модели ценить бизнес.Модель — это просто прогноз неуправляемого свободного денежного потока компании, который легче проверять.

Коэффициент дисконтирования является альтернативой использованию функции XNPV или XIRRXIRR Функция XIRR относится к категории финансовых функций Excel. Функция рассчитает внутреннюю норму прибыли (IRR) для серии денежных потоков, которые могут быть непериодическими. Если денежные потоки периодические, мы должны использовать функцию IRR. В финансовом моделировании функция XIRR полезна в Excel. Функция XIRR — это функции в Excel.6) = 0,564

Если недисконтированный денежный поток в этот период составляет 120 000 долларов, то, чтобы получить приведенную стоимость этого денежного потока, мы умножаем его на 0,564, чтобы получить 67 736,9 долларов.

Общая чистая приведенная стоимость денежных потоков, показанных в приведенном выше примере, составляет 737 348,1 долларов США, что можно рассчитать путем суммирования отдельных дисконтированных денежных потоков. Мы получаем то же число, что и при использовании функции NPV в Excel.

Приложения в финансовом моделировании

Аналитики будут использовать коэффициенты дисконтирования при выполнении финансового моделирования в Excel, если они хотят получить больше информации о формуле NPV и лучше проиллюстрировать эффект дисконтирования.

Как вы видите в приведенном выше примере, каждый доллар денежного потока, полученного в 10-м году, стоит только 38,6% от каждого доллара денежного потока, полученного сегодня. По истечении более чем 15–20 лет стоимость денежных потоков становится чрезвычайно дисконтированной. Поскольку риск никогда не получить их становится намного выше, альтернативные издержки становятся намного выше.

Коэффициент скидки по сравнению с XNPV

Использование коэффициента скидки позволяет точно указать, сколько дней в каждом периоде.Вы можете сделать это, используя определенные даты в каждом временном периоде и взяв разницу между ними.

Например, с 30 июня 2018 г. по 31 декабря 2018 г. это 184 дня, то есть полгода. Добавляя этот дополнительный уровень в модель, мы можем очень точно определить периоды дисконтирования. Этим достигается тот же эффект, что и при использовании функции XNPV и функции XIRR: XIRR против IRR. Зачем использовать XIRR против IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.в Excel.

Дополнительные ресурсы от CFI

Чтобы и дальше развивать свои навыки финансового аналитика мирового класса Аналитическое руководство Trifecta® Окончательное руководство о том, как стать финансовым аналитиком мирового уровня. Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс, называемый The Analyst Trifecta®, состоит из аналитики, презентации и мягких навыков, мы считаем, что эти дополнительные источники CFI будут для вас чрезвычайно полезны:

- Формулы и функции Excel Шпаргалка по формулам Excel Шпаргалка по формулам Excel от CFI предоставит вам все самое лучшее. важные формулы для выполнения финансового анализа и моделирования в таблицах Excel.Если вы хотите стать мастером финансового анализа Excel и экспертом по построению финансовых моделей, вы попали в нужное место.

- Руководство по моделированию DCF Бесплатное руководство по обучению модели DCF Модель DCF — это особый тип финансовой модели, используемой для оценки бизнеса. Модель представляет собой просто прогноз свободного денежного потока компании без рычага

- XIRR против IRRXIRR против IRR Зачем использовать XIRR против IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.

- Бесплатный курс по формулам Excel

Калькулятор чистой приведенной стоимости

Чистая приведенная стоимость (NPV) — это текущая стоимость всех будущих денежных потоков по проекту. Поскольку временная стоимость денег диктует, что деньги сейчас стоят больше, чем в будущем, стоимость проекта — это не просто сумма всех будущих денежных потоков. Эти будущие денежные потоки необходимо дисконтировать, потому что деньги, заработанные в будущем, сегодня меньше стоят. Чтобы рассчитать NPV, мы должны дисконтировать каждый будущий денежный поток, чтобы получить приведенную стоимость каждого денежного потока, а затем суммировать эти приведенные значения, связанные с каждым периодом времени.

Где:

- C = Денежный поток в момент времени t

- r = ставка дисконтирования в десятичном виде

- t = период времени

Вы можете думать о NPV по-разному, но я думаю, что проще всего думать о ней как о сумме приведенной стоимости всех денежных поступлений, то есть денежных средств, которые вы зарабатываете от проекта, за вычетом приведенной стоимости всех денежных оттоков, т.е. денежные средства, которые вы тратите на проект. Такой подход к NPV разбивает его на две части, но формула учитывает обе эти части одновременно.Приведенная стоимость рассчитывается с помощью нашей ставки дисконтирования r, которая представляет собой норму прибыли, которую мы могли бы ожидать от альтернативных проектов. Скажем, у вас есть доллар. Если вы не вложите этот доллар, в следующем году у вас все равно будет та же долларовая купюра; однако, если вы их инвестируете, через год у вас может быть больше, чем этот доллар. Альтернативный проект — это инвестирование в долларах, а норма прибыли для этого альтернативного проекта — это скорость роста вашего доллара в течение одного года.

Просто интуитивно подумав о стоимости денег во времени, если у вас есть временной ряд идентичных денежных потоков, денежный поток в первом периоде времени будет наиболее ценным, денежный поток во втором периоде времени будет второй по ценности и так далее. Это означает, что текущая стоимость денежных потоков уменьшается. Но это не всегда так, поскольку денежные потоки обычно изменчивы; однако мы все равно должны учитывать время. Мы делаем это с помощью ставки дисконтирования r, и каждый денежный поток дисконтируется на количество периодов времени, в течение которых денежный поток отличается от текущей даты.Это означает, что наш денежный поток за первый период проекта будет дисконтирован один раз, денежный поток во втором временном периоде будет дисконтирован дважды и так далее. Чтобы дисконтировать денежный поток, просто разделите денежный поток на единицу плюс ставка дисконтирования, увеличенная до количества периодов, которые вы дисконтируете. Эта методология следует из сложных процентов. Давайте посмотрим на пример.

Пример

Предположим, вы, как инвестор, собираетесь вложить средства в проект для своей компании, который предоставит вам право собственности на новое оборудование, которое может помочь вашему бизнесу более эффективно производить виджеты.Это новое оборудование стоит 500 000 долларов за трехлетнюю аренду, но вы надеетесь, что благодаря этой новой машине ваша компания будет работать более эффективно и генерировать более высокие денежные потоки. Эта машина работает иначе, чем та, которую ваша компания в настоящее время использует для производства виджетов, поэтому вашим сотрудникам может потребоваться время, чтобы привыкнуть к работе с новым оборудованием. Таким образом, вы ожидаете, что денежные потоки со временем будут увеличиваться по мере того, как ваши сотрудники лучше знакомятся с оборудованием. По прогнозам ваших аналитиков, новая машина будет приносить денежные потоки в размере 210 000 долларов в первый год, 237 тысяч долларов во второй год и 265 тысяч долларов в третий год.Доходность альтернативного проекта — 6%. Какова чистая приведенная стоимость ваших потенциальных инвестиций?

Обычно проще всего просмотреть и настроить расчет, просмотрев таблицу денежных потоков. Вы можете подумать о создании таблицы для этого проекта, которая будет выглядеть примерно так, как показано ниже:

| Оценка | 0,06 | |||

|---|---|---|---|---|

| Год | 0 | 1 | 2 | 3 |

| CF | $ (500 000) | 210 000 долл. США | $ 237 000 | 265 000 долл. США |

Наша ставка составляет 6%, и вы можете видеть ниже каждый год и денежный поток, связанный с этим годом.Помните, что в момент времени 0 (в настоящее время) вы должны потратить 500 000 долларов, чтобы получить новое оборудование. В следующие годы вы получите больше денег за счет увеличения производства виджетов. Теперь, когда у нас есть хорошее представление о финансовом состоянии проекта, приступим к расчету чистой приведенной стоимости.

Мы дисконтируем наш первый денежный поток, а точнее отток денежных средств, на нулевой год. Это просто означает, что мы действительно не дисконтируем первый денежный поток, потому что вы будете платить за проект в настоящее время, поэтому приведенная стоимость первого денежного потока — это просто первый денежный поток по номинальной стоимости.Остальные денежные потоки необходимо будет дисконтировать на количество лет, связанных с каждым денежным потоком. Мы дисконтируем наш денежный поток, заработанный в первом году, один раз, наш денежный поток, заработанный во втором году, дважды и наш денежный поток, заработанный в третьем году, трижды. После того, как мы вычислим текущую стоимость каждого денежного потока, мы можем просто суммировать их, поскольку каждый денежный поток скорректирован по времени на сегодняшний день. Суммируя денежные потоки, мы получаем чистую приведенную стоимость проекта. В этом случае наша чистая приведенная стоимость положительна, что означает, что проект стоит усилий.Однако будьте осторожны, поскольку прогнозируемые денежные потоки обычно являются оценочными, как и ставка дисконтирования. Наш окончательный расчет настолько хорош, насколько хорош его исходные данные.

Что такое ЧПС? — businessnewsdaily.com

NPV или «Чистая приведенная стоимость» используется для оценки текущей стоимости проекта или инвестиций. Расчет NPV, также известный как дисконтированный денежный поток (DCF), является общей экономической и финансовой формулой, предназначенной для обратного определения сложных процентов. Фундаментальный принцип, лежащий в основе этой формулы, заключается в том, что доллар, полученный в будущем, стоит меньше доллара, полученного сегодня,

Цель NPVРасчет чистой приведенной стоимости — одна из самых надежных и популярных формул, используемых при составлении бюджета капиталовложений. просто потому, что он учитывает временную стоимость денег с использованием дисконтированных денежных потоков.Прежде чем принять решение об участии в компании, компания или инвестор сначала рассчитывают, насколько прибыльным будет это начинание. Принцип NPV аналогичен принципу рентабельности инвестиций (ROI) в том, что положительное значение означает хорошие инвестиции, но формула совершенно другая и измеряет денежные потоки по ставке дисконтирования.

Расчет NPVОпределение NPV зависит от множества факторов. Чтобы рассчитать NPV, вы должны сначала определить все денежные потоки, связанные с проектом или инвестицией, и время, в течение которого они будут происходить.Денежные потоки могут быть как отрицательными — когда деньги потрачены, так и положительными — когда деньги получены, но настоящая трудность возникает при определении процентной ставки.

Чтобы эффективно измерить NPV, вы должны установить соответствующую процентную ставку или ставку дисконтирования, которая эффективно снизит будущий денежный поток до эквивалентной текущей стоимости. После определения правильного процента вы просто складываете текущие значения как положительных, так и отрицательных денежных потоков, чтобы определить фактические деньги.

Формула NPVЧтобы наглядно продемонстрировать, как работает NPV, представьте, что вы вложили 1000 долларов в фондовый рынок со ставкой дисконтирования 10 процентов. Тогда вы ожидаете получить 110 долларов к началу второго года и иметь общий баланс в размере 1200 долларов к началу третьего года. Тогда расчет NPV приравнял бы к следующему:

- Денежный поток за год 1: — 1000 долларов США

- Денежный поток по приведенной стоимости за 2-й год: $ 110/1.10 = 100 долларов США

- Приведенный денежный поток за 3-й год : 1200 долларов США / (1,10 2 ) = 1200 долларов США / 1,21 = 991,74 доллара США

- Окончательная NPV: — 1000 долларов + 100 + 991,74 = 91,74 доллара

Итак, хотя вы могли получить 200 долларов в обмен на инвестиции, эти деньги равны приведенной стоимости в 91,74 доллара. Учитывая тот факт, что этот сценарий дает положительное значение, он считается хорошей инвестиционной возможностью и вернет инвестору значительную сумму денег.

Как рассчитать стандартное отклонение и коэффициент вариации?

В следующей статье вы узнаете, как рассчитать стандартное отклонение и коэффициент вариации.

Стандартное отклонение — это статистический метод, используемый при принятии решений по капитальному бюджету для определения разброса или отклонения от среднего значения денежных потоков по проекту.

Проект с меньшим стандартным отклонением денежных потоков несет меньший риск и неопределенность.

Риск измеряется возможным отклонением результатов от ожидаемого значения.Решение о капитальных вложениях будет приниматься с учетом изменения ожидаемой стоимости, когда два проекта имеют одинаковую ожидаемую стоимость.

Лицо, принимающее решение, выберет проект с меньшим разбросом ожидаемой стоимости.

В случае, если срок службы проекта и первоначальный отток денежных средств двух проектов одинаковы, то при выборе проекта можно использовать стандартное отклонение обоих проектов.

Но когда срок службы проектов и их отток денежных средств различаются, выбор проекта будет производиться путем определения коэффициента вариации, а не стандартного отклонения.

Основное предположение состоит в том, что распределение вероятностей денежных потоков приблизительно нормальное.

Когда два проекта могут иметь одинаковые EV прибыли, хотя и не совсем одинаковые.

В таких обстоятельствах полезной мерой риска для сравнения проектов является коэффициент вариации, который рассчитывается следующим образом:

Проект с более высоким коэффициентом вариации был бы более рискованным, чем проект с более низкий коэффициент вариации.

Иллюстрация:

Компания рассматривает возможность реализации одного из двух проектов. «X» и «Y». Оба проекта имеют одинаковую жизнь, требуют равных вложений рупий. По 80 лакхов каждый, и оба, по оценкам, дают почти одинаковую урожайность. Поскольку компания является новичком в этом виде бизнеса, денежные потоки, связанные с проектами, невозможно оценить с уверенностью.

Таким образом, была предпринята попытка использовать вероятность для анализа структуры денежных потоков от любого проекта в течение первого года работы.Эта модель, вероятно, сохранится в течение жизни этих проектов.

Результаты анализа следующие:

За какой проект следует взяться компании? Покажите приемы, чтобы оправдать свой ответ.

Решение:

Расчет стандартного отклонения.

Анализ — Проект Y более рискованный, чем проект X, и связанный с ним риск более чем в два раза.