Оборотный капитал: что это и как рассчитать

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

Фото: Shutterstock

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

www.adv.rbc.ru

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательстваКраткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

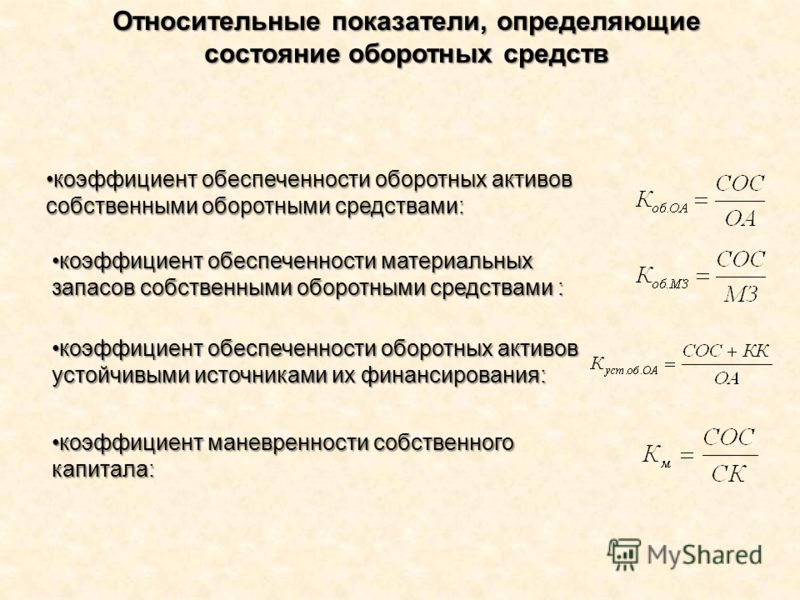

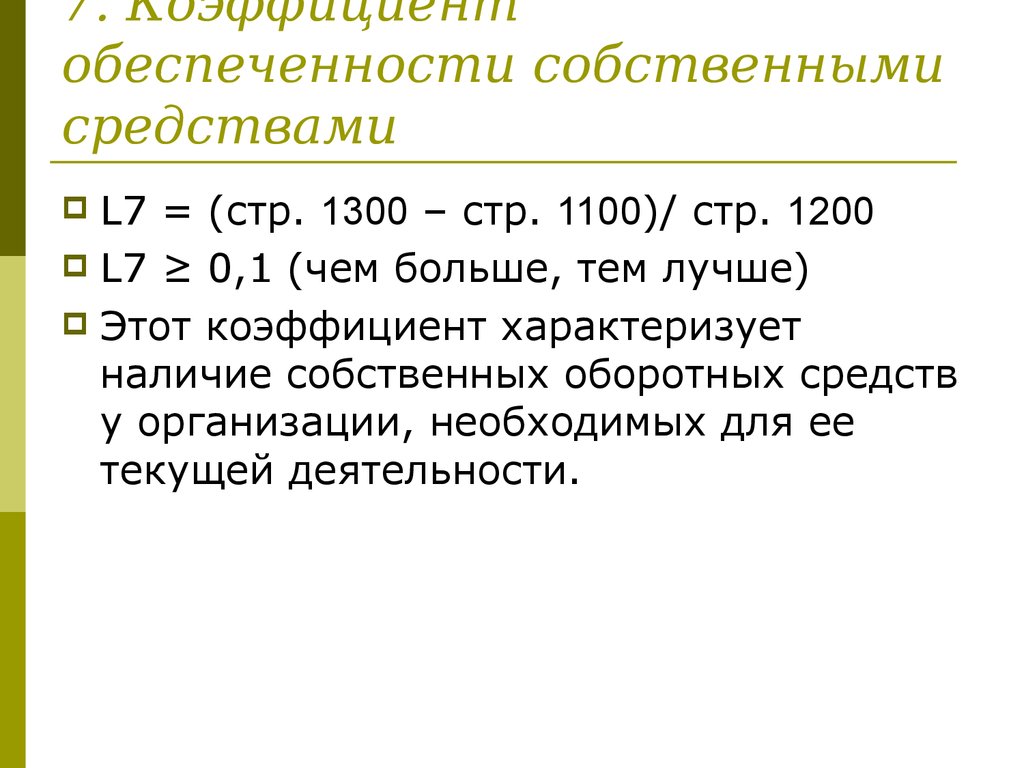

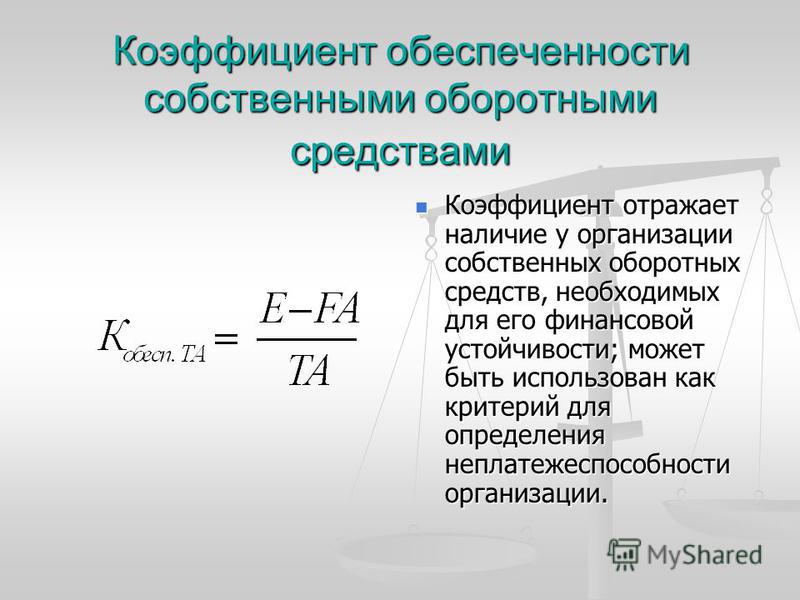

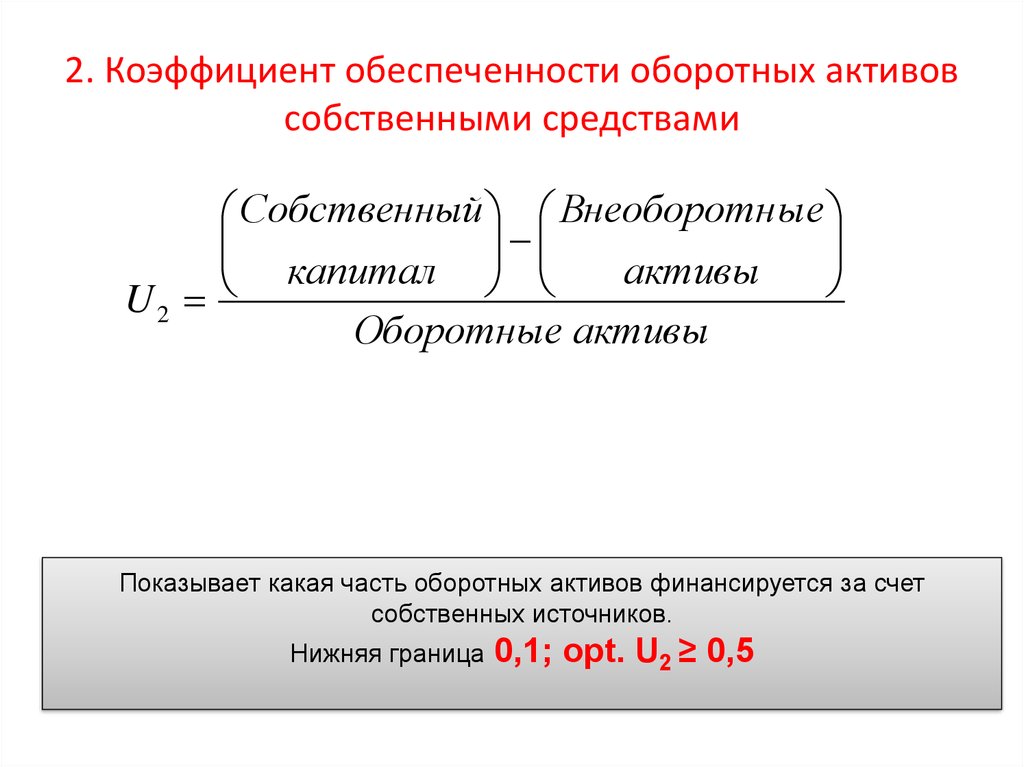

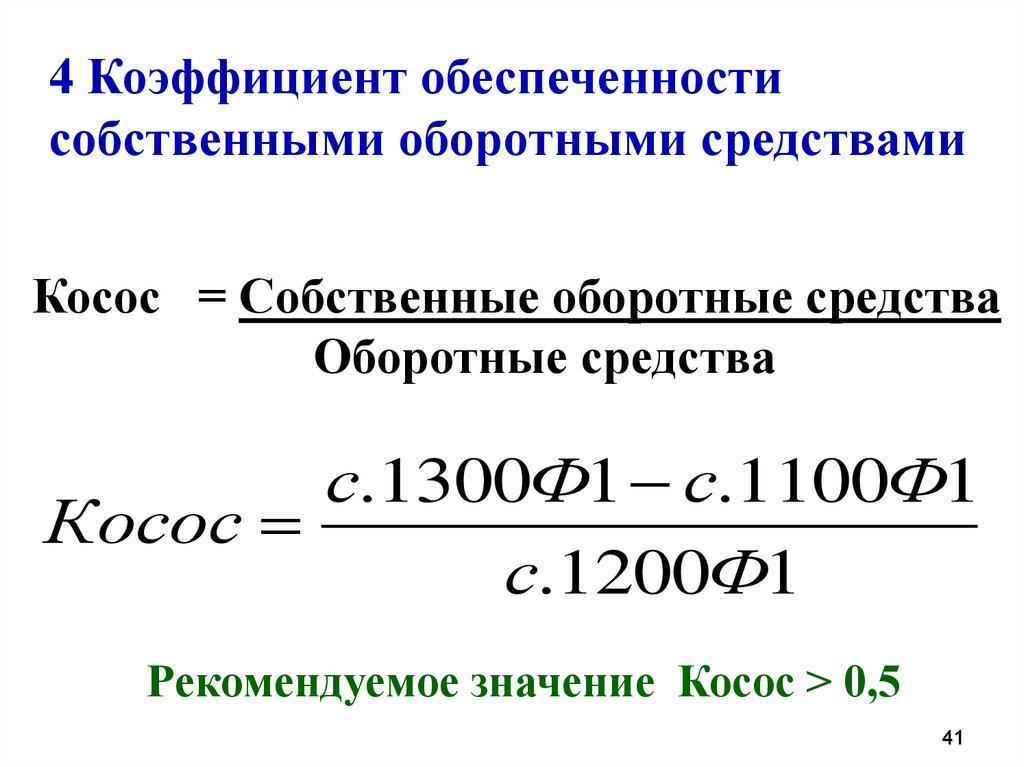

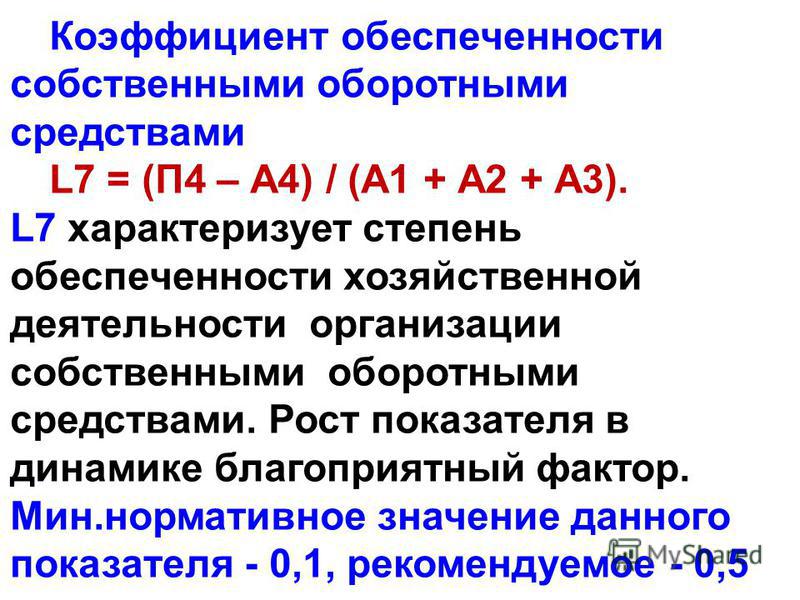

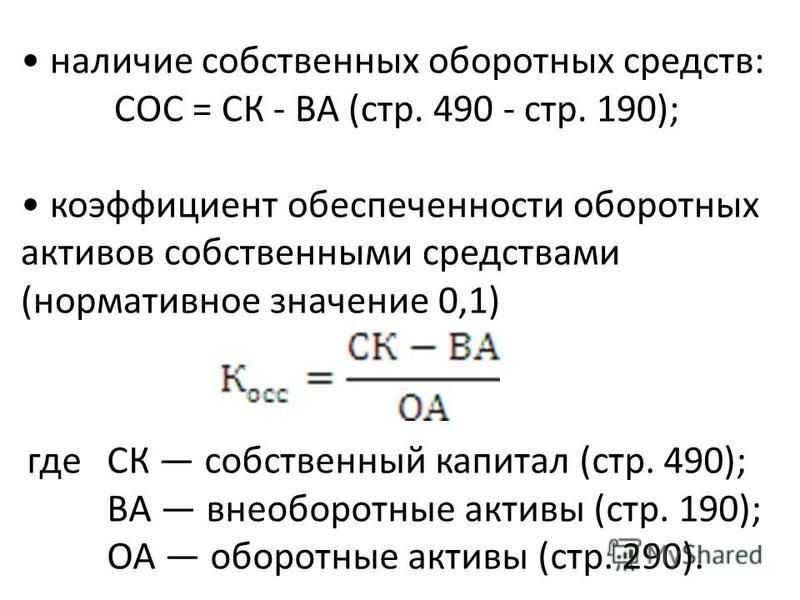

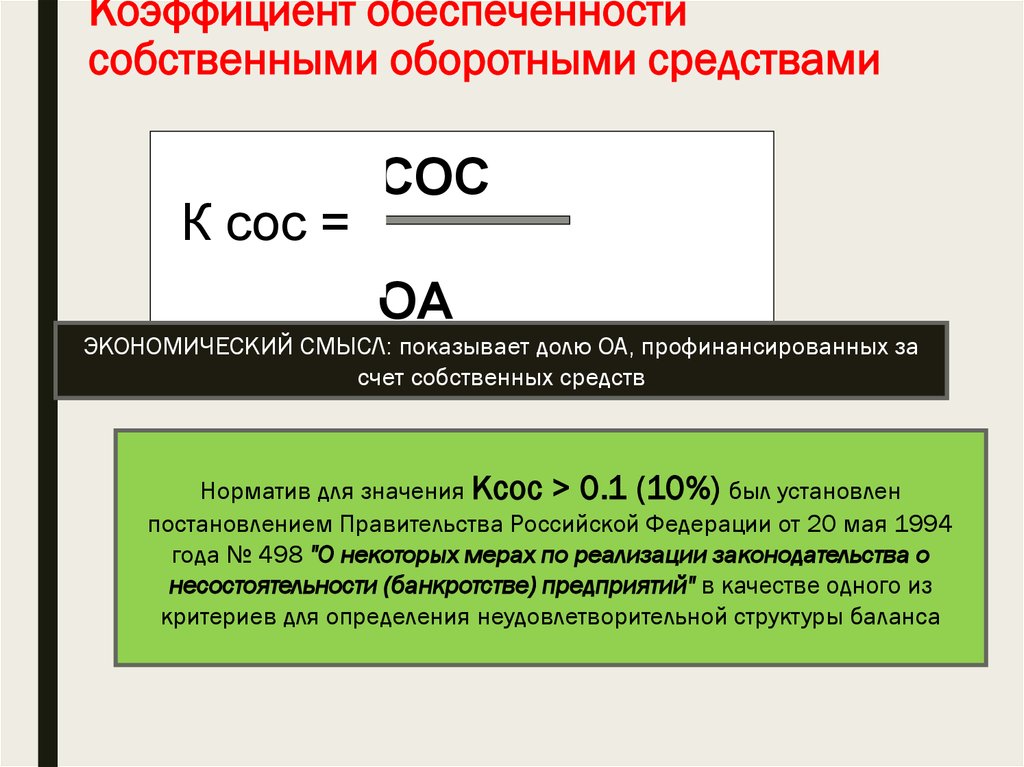

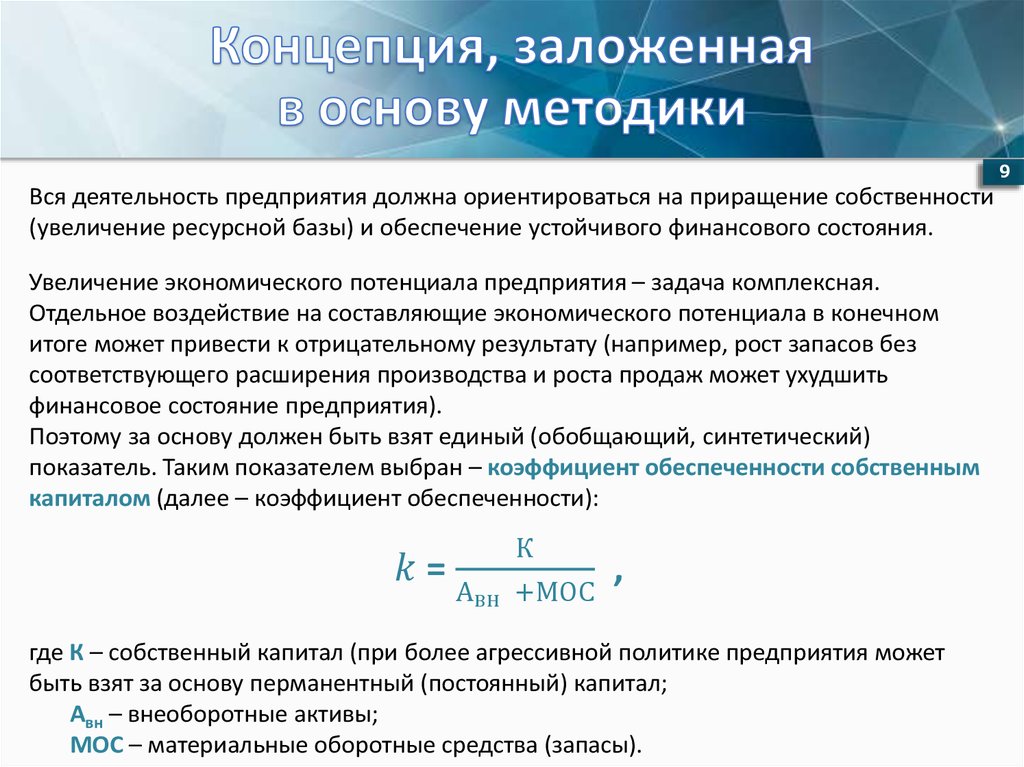

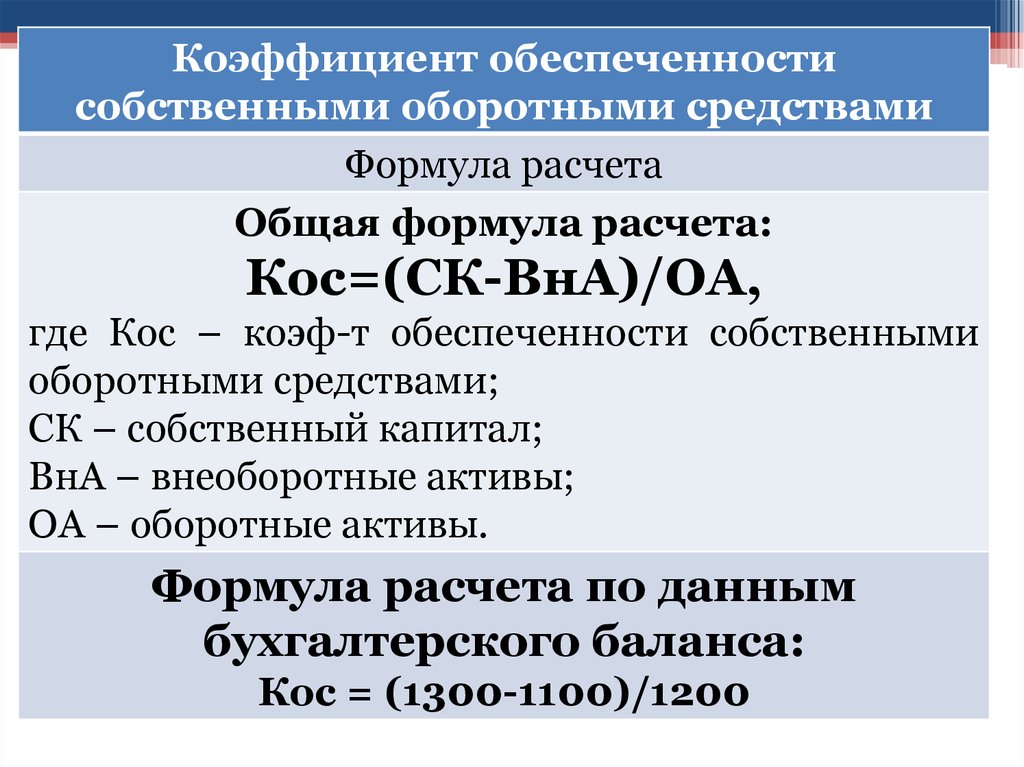

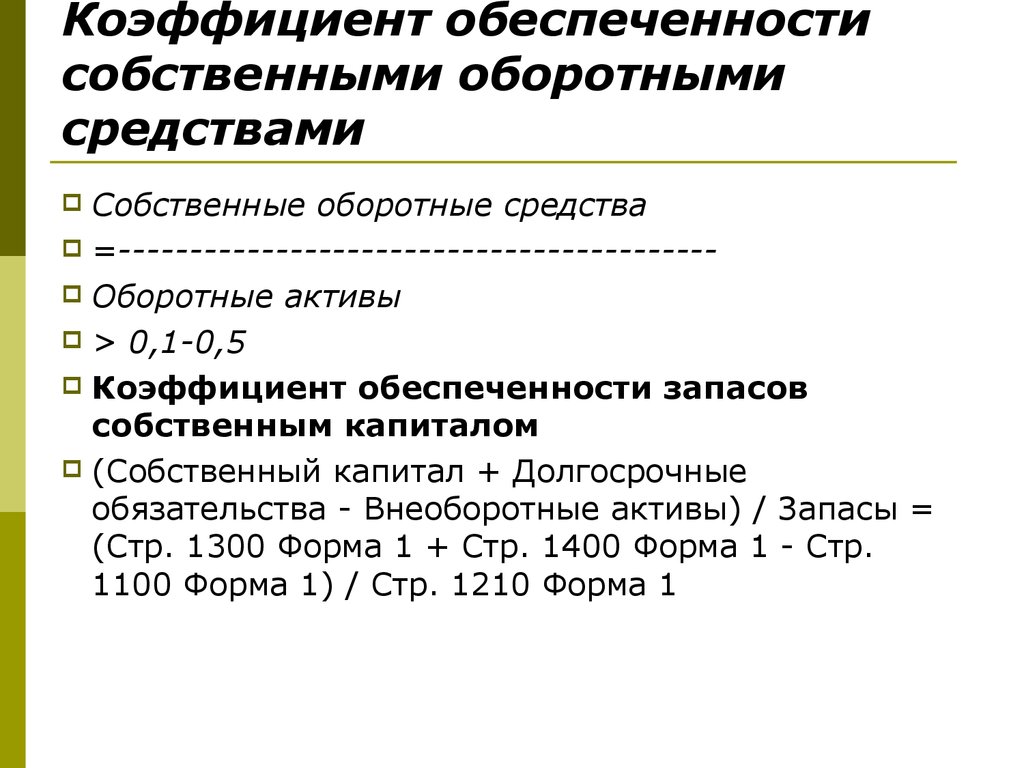

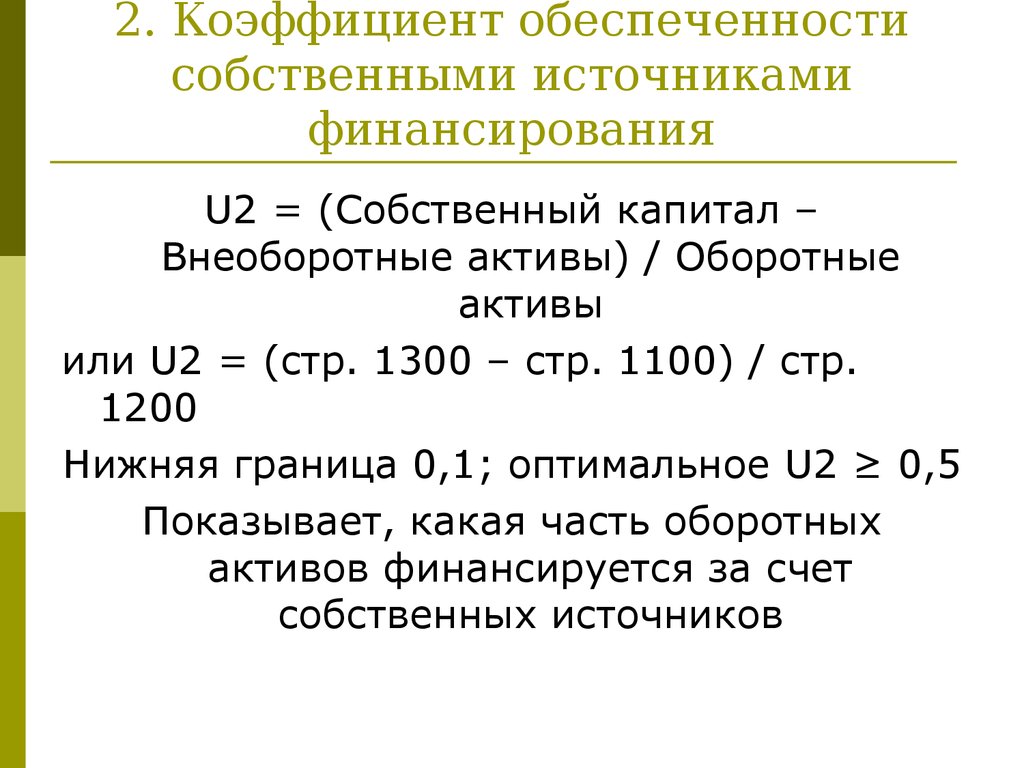

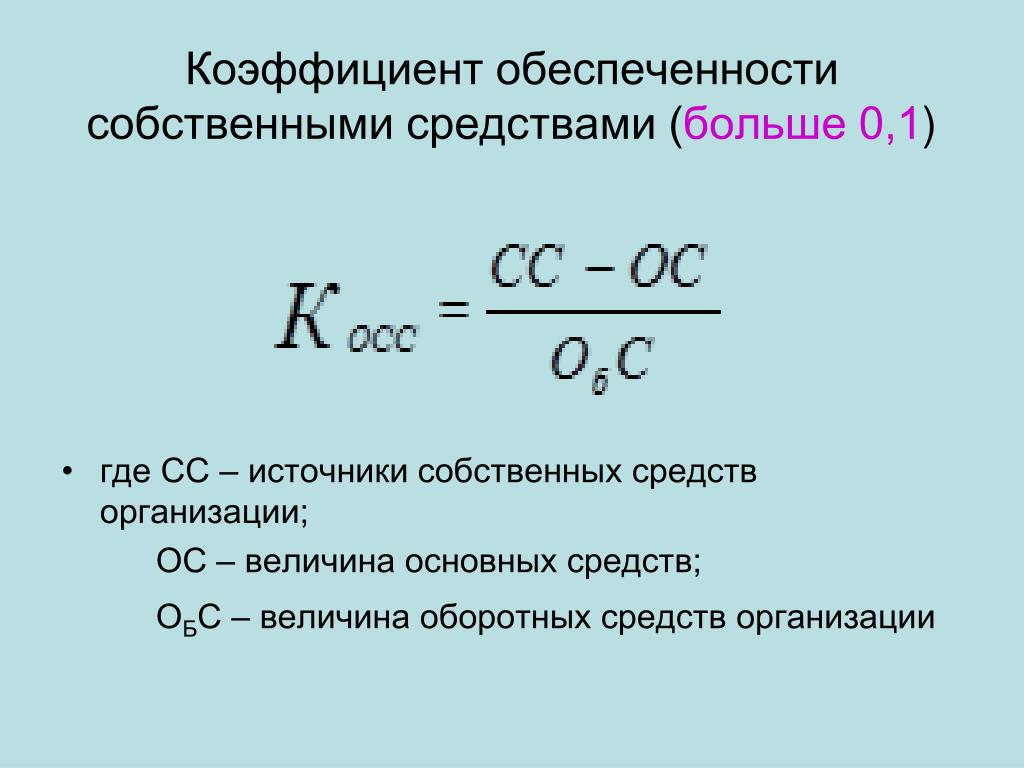

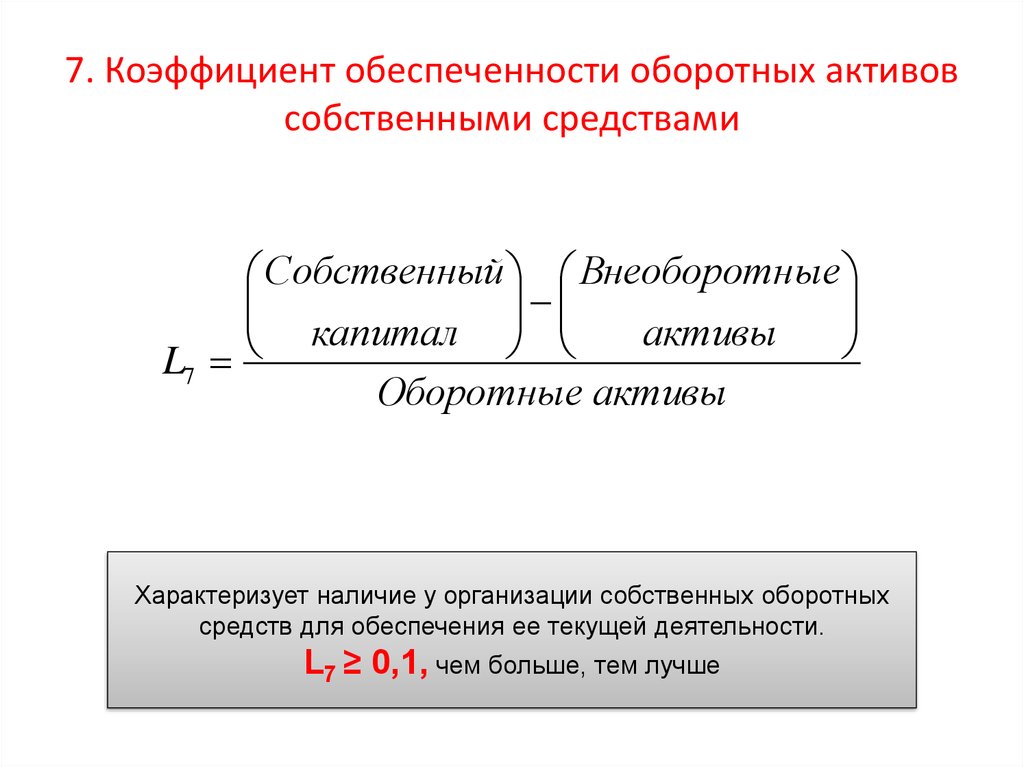

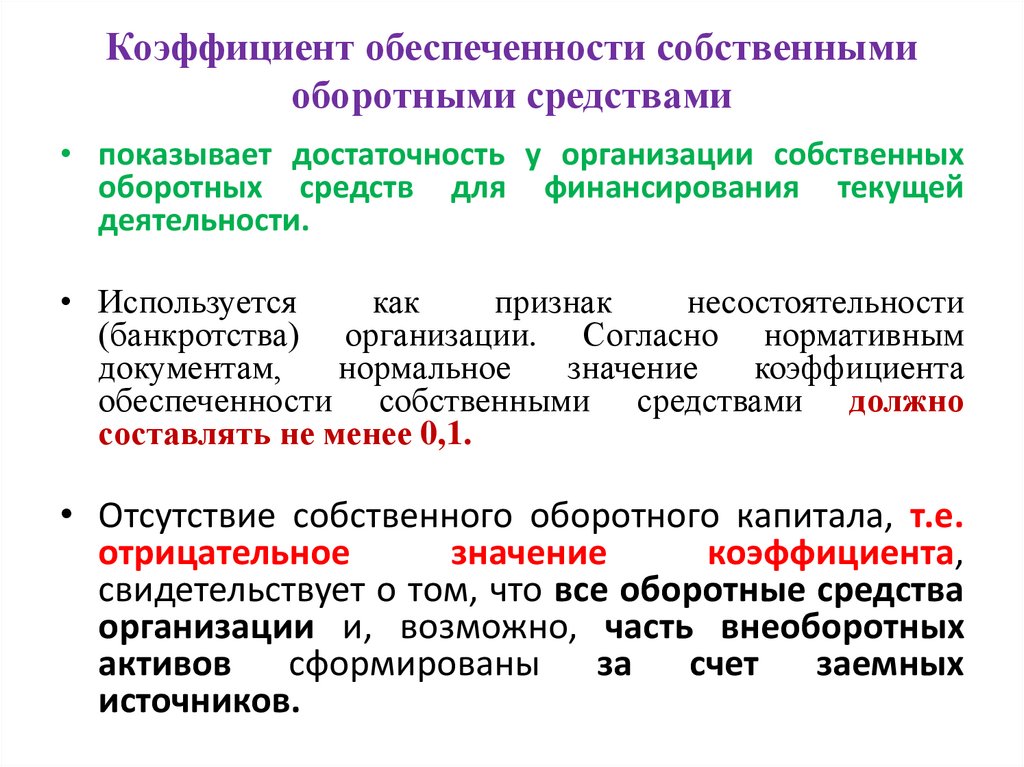

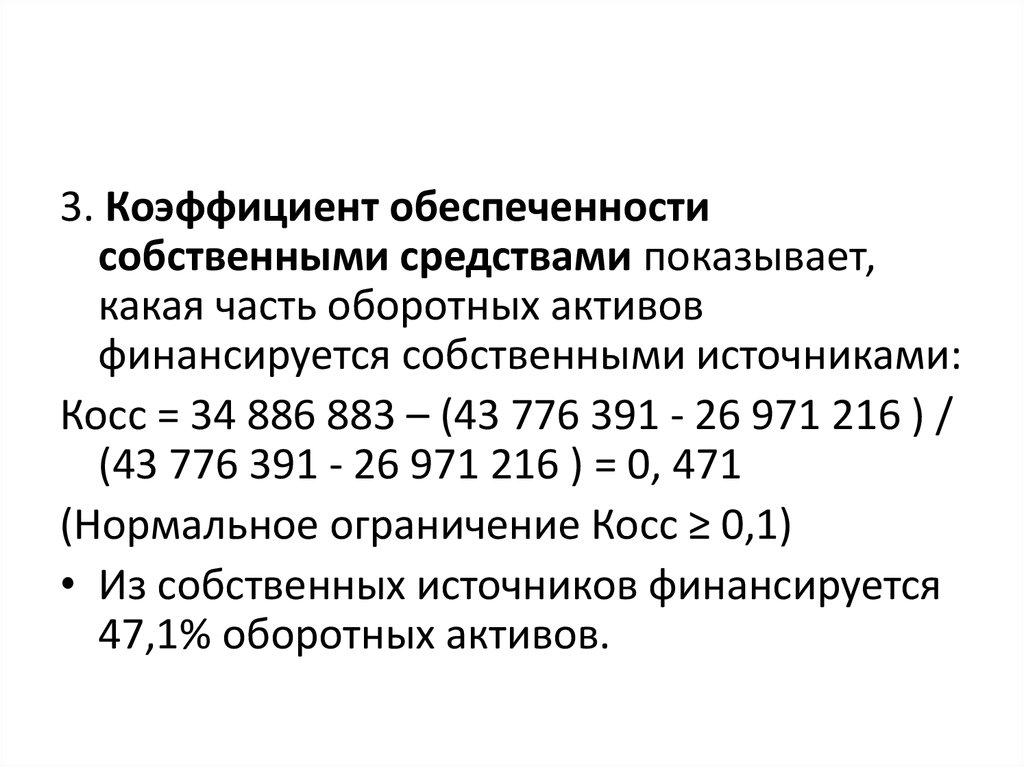

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

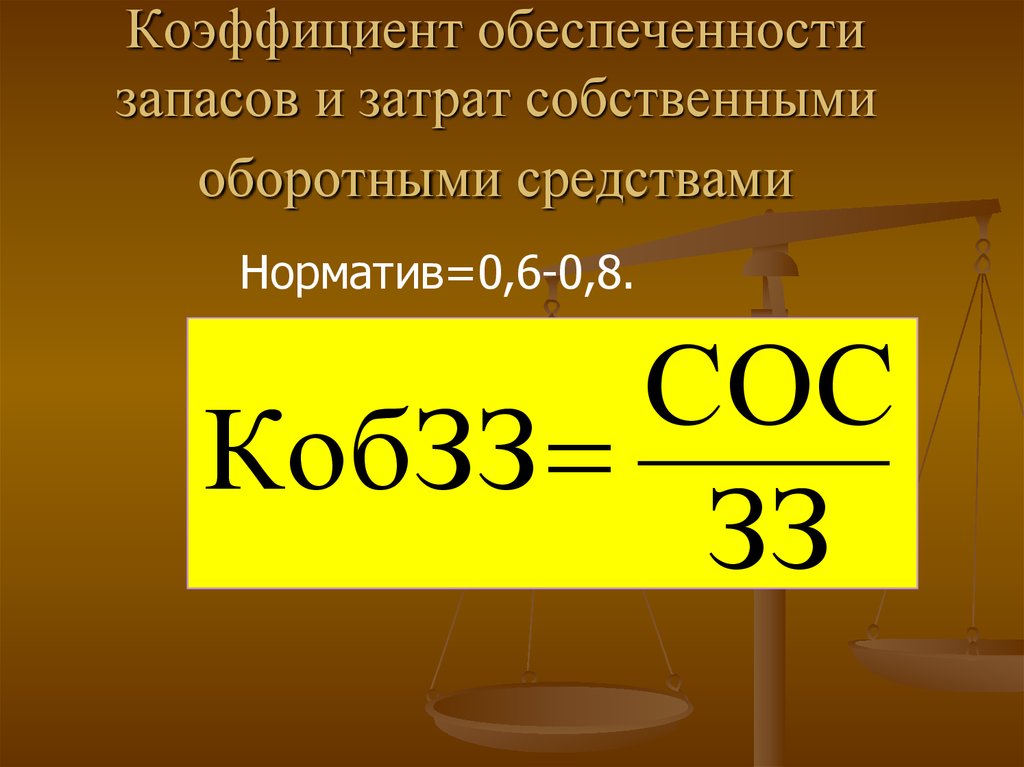

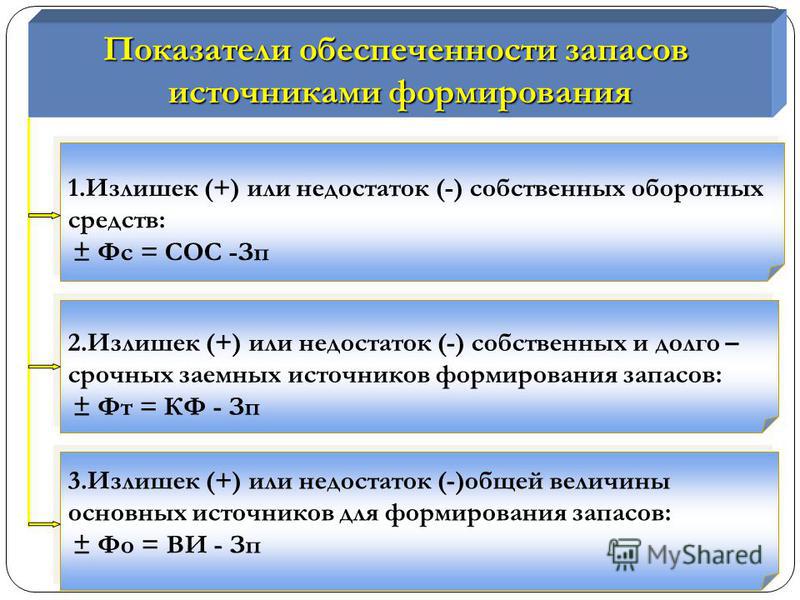

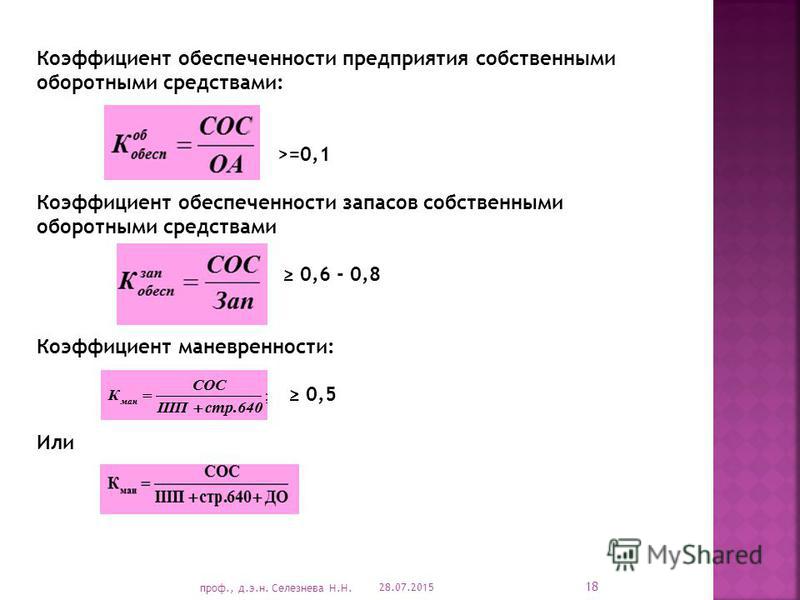

Коэффициент обеспеченности запасов собственными средствами

Главная » ⚡ Финансовый анализ » Коэффициент обеспеченности запасов собственными средствами (формула по балансу)

Автор Иван Жданов На чтение 2 мин Просмотров 42.3к.

Рассмотрим коэффициент обеспеченности запасов и затрат собственными средствами, а также формул по которой он считается. Применяется как в оценке финансового состояния компаний, так и для анализа бизнес-планов.

Содержание

- Коэффициент обеспеченности запасов собственными средствами — формула по балансу

- Коэффициент обеспеченности запасов и затрат собственными средствами

- Нормативное значение показателя

Коэффициент обеспеченности запасов собственными средствами — формула по балансу

Коэффициент обеспеченности запасов собственными средствами – показатель финансовой устойчивости предприятия, определяющий состояние оборотного капитала и отражающий долю запасов и затрат покрытых собственными средствами. Общая формула расчета коэффициента имеет следующий вид:

Общая формула расчета коэффициента имеет следующий вид:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Распишем более подробно составные части собственного капитала предприятия.

Формула расчета коэффициента обеспеченности запасов собственными средствами по балансу.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент обеспеченности запасов и затрат собственными средствами

В практике финансового анализа используют различные модификации данного коэффициента, где запасы дополняются затратами такими как: незавершенное производство и авансы поставщикам.

Нормативное значение показателя

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Нормативное значение показателя (Комз) должно находиться в диапазоне 0,6-0,8. Другими словами, 60-80% запасов предприятия должны создаваться с помощью собственного капитала. Чем больше значение данного показателя, тем в меньшем объеме предприятие (бизнес) формирует свои запасы и другие затраты с помощью заемного капитала и, следовательно, выше ее финансовая устойчивость. Более подробно про коэффициенты финансовой устойчивости читайте в статье: «Коэффициент автономии (финансовой независимости). Расчет на примере ОАО «Северсталь»«.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Автор: к. э.н. Жданов Иван Юрьевич

э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

авансы внеоборотные активы долгосрочные обязате запасы незавершенное производство собственные оборотные средства собственный капитал

Оцените автора

Что означает отрицательный акционерный капитал?

Акционерный капитал, указанный в балансе компании, используется инвесторами для определения финансового состояния компании. Акционерный капитал представляет собой сумму, которая была бы возвращена акционерам, если бы все активы компании были ликвидированы и все ее долги были погашены. В этой статье мы рассмотрим, как акционерный капитал измеряет чистую стоимость компании, и некоторые причины отрицательного акционерного капитала.

Ключевые выводы

- Акционерный капитал, также называемый акционерным капиталом, представляет собой капитал, которым акционеры владеют в публично торгуемой компании.

- Компании рассчитывают акционерный капитал путем вычитания общей суммы обязательств из общей суммы активов.

- Отрицательный собственный капитал является тревожным сигналом для инвесторов, поскольку означает, что обязательства компании превышают ее активы.

- Причины отрицательного акционерного капитала компании включают накопленные убытки с течением времени, крупные выплаты дивидендов, которые истощили нераспределенную прибыль, и чрезмерный долг, возникший для покрытия накопленных убытков.

- Акционерный капитал важен для инвесторов, поскольку он показывает чистую стоимость компании, которую важно учитывать перед инвестированием в акции.

Как рассчитать акционерный капитал

Акционерный капитал компании рассчитывается путем вычитания общей суммы обязательств из общей суммы активов:

Общие активы — Общие обязательства = Акционерный капитал

Акционерный капитал представляет собой чистую стоимость компании (также называемую балансовой стоимостью) и измеряет финансовое состояние компании. Если общая сумма обязательств превышает общую сумму активов, компания будет иметь отрицательный акционерный капитал. Отрицательное сальдо акционерного капитала является тревожным сигналом о том, что инвесторам следует более тщательно изучить компанию, прежде чем покупать ее акции.

Если общая сумма обязательств превышает общую сумму активов, компания будет иметь отрицательный акционерный капитал. Отрицательное сальдо акционерного капитала является тревожным сигналом о том, что инвесторам следует более тщательно изучить компанию, прежде чем покупать ее акции.

Что означает отрицательный акционерный капитал в балансе?

Причины отрицательного значения акционерного капитала

Отрицательный баланс акционерного капитала, также называемый акционерным капиталом, означает, что обязательства превышают активы. Ниже мы перечисляем некоторые распространенные причины отрицательного акционерного капитала.

Накопленные убытки

Накопленные убытки за несколько периодов или лет могут привести к отрицательному акционерному капиталу. В разделе баланса, посвященном акционерному капиталу, нераспределенная прибыль — это остаток от прибыли или чистая прибыль, которая откладывается для выплаты дивидендов, сокращения долга или реинвестирования в компанию.

В случае чистого убытка убыток переносится в состав нераспределенной прибыли как отрицательное число и вычитается из любого остатка нераспределенной прибыли за предыдущие периоды. В результате отрицательный акционерный капитал может означать, что компания несла убытки в течение нескольких периодов, настолько большие, что существующая нераспределенная прибыль и любые средства, полученные от выпуска акций, были превышены.

Крупные выплаты дивидендов

Крупные выплаты дивидендов, которые либо истощают нераспределенную прибыль, либо превышают собственный капитал акционеров, покажут отрицательное сальдо. Совокупные финансовые потери в последующие периоды после крупных выплат дивидендов также могут привести к отрицательному сальдо.

Деньги взаймы

Руководство компании, которое занимает деньги для покрытия накопленных убытков вместо того, чтобы выпускать больше акций за счет долевого финансирования, может привести к тому, что баланс компании покажет отрицательный акционерный капитал. Как правило, средства, полученные от выпуска акций, создают положительный баланс акционерного капитала.

Как правило, средства, полученные от выпуска акций, создают положительный баланс акционерного капитала.

Как указывалось ранее, финансовые убытки, которым позволили накопиться в акционерном капитале, показали бы отрицательное сальдо, а любая возникшая задолженность отразилась бы как обязательство. Другими словами, компания может покрыть эти убытки заемными средствами, но собственный капитал все равно будет иметь отрицательное сальдо.

Амортизация нематериальных активов

Амортизация нематериальных активов, , таких как патенты или товарные знаки, отражается в разделе акционерного капитала баланса и может превышать существующий баланс акционерного капитала. Амортизация нематериальных активов – это процесс отнесения стоимости нематериального актива на расходы в течение прогнозируемого срока службы актива.

Итог

Отрицательный собственный капитал может быть предупредительным признаком того, что компания испытывает финансовые затруднения, или может означать, что компания потратила нераспределенную прибыль и любые средства от выпуска акций на реинвестирование в компанию путем покупки дорогостоящих основных средств. СИЗ). Другими словами, отрицательный акционерный капитал должен заставить инвестора копнуть глубже и изучить причины отрицательного баланса. Для начала инвесторам стоит научиться читать отчет о прибылях и убытках и балансовый отчет компании.

СИЗ). Другими словами, отрицательный акционерный капитал должен заставить инвестора копнуть глубже и изучить причины отрицательного баланса. Для начала инвесторам стоит научиться читать отчет о прибылях и убытках и балансовый отчет компании.

Знаете ли вы, что это значит?

Отрицательное отношение долга к собственному капиталу означает, что компания испытывает финансовые затруднения. Почему? Потому что это подразумевает, что собственный капитал также является отрицательным, а это означает, что общая сумма обязательств превышает общую сумму активов. Это плохо, поскольку указывает на то, что чистая стоимость компании является отрицательной.

Вот в чем суть. Для более полного объяснения, продолжайте читать:

Что такое отношение долга к собственному капиталу

соотношение долга к собственному капиталу Формула

О чем говорит отношение D/E

Отношение долга к собственному капиталу меньше нуля

Интерпретация отрицательного отношения долга к собственному капиталу

Что вызывает отрицательное отношение D/E

Как улучшить отрицательную активный D/E

Часто задаваемые вопросы об отрицательном отношении долга к собственному капиталу

Является ли отрицательным отношение долга к собственному капиталу хорошим?

Отношение долга к собственному капиталу ниже 1 хорошо?

О чем говорит соотношение долга к собственному капиталу?

Что такое отношение долга к собственному капиталу

Отношение долга к собственному капиталу — это финансовый показатель, который сравнивает сумму долга (обязательств) компании с размером собственного капитала (акционерного капитала).

Долг — это деньги, которые компания должна кредиторам, таким как поставщики, банки или держатели облигаций. Собственный капитал относится к деньгам, полученным от продажи акций, а также к полученной чистой прибыли и нераспределенной прибыли.

Рассчитать отношение долга к собственному капиталу несложно. Вы просто делите общую сумму долга на общую сумму собственного капитала:

Формула отношения долга к собственному капиталу

Чтобы рассчитать этот коэффициент долга, вы можете найти значения обязательств и собственного капитала в балансовом отчете.

Например, если компания имеет 100 000 долларов обязательств и 50 000 долларов собственного капитала, ее отношение долга к собственному капиталу равно 2. Это означает, что на каждый доллар собственного капитала компания имеет 2 доллара долга.

О чем говорит соотношение D/E

Итак, что означает отношение долга к собственному капиталу?

Предприятие с высоким соотношением долга к собственному капиталу может чрезмерно зависеть от заемных средств для финансирования своей деятельности. В результате становится все труднее создать прочную финансовую базу. Почему?

В результате становится все труднее создать прочную финансовую базу. Почему?

Поскольку наличие слишком большого чистого долга означает, что компания имеет дополнительные расходы с выплатой процентов , которые сказываются на прибыльности и финансовой стабильности .

Чрезмерная долгосрочная задолженность также увеличивает риск финансовых затруднений. В результате инвесторы требуют более высокой нормы прибыли за дополнительный риск вложения своих денег в компанию. Чем выше финансовый рычаг у компании, тем выше стоимость капитала для финансирования новых проектов.

С другой стороны, низкое отношение долга к собственному капиталу указывает на то, что бизнес финансово стабилен и имеет хороший баланс между общими долгами и собственным капиталом.

Однако:

Наличие слишком большого собственного капитала может означать, что у компании недостаточно заемных средств .

Это затрудняет его рост, потому что инвестиции в новые проекты или возможности увеличения общей суммы активов обходятся дороже. (Стоимость заемного финансирования дешевле, чем стоимость долевого финансирования.)

Теперь, в каких ситуациях отношение DE отрицательно?

Отношение долга к собственному капиталу меньше нуля

Давайте посмотрим на основное уравнение баланса:

Активы должны быть равны сумме обязательств и акционерного капитала.

«Нормальный» балансТеперь компания не может иметь отрицательную задолженность.

Кредитовые остатки могут быть отражены в балансе с отрицательным знаком. Однако они обычно относятся к временным ситуациям, связанным с расходами предоплаты или излишне оплаченными расходами из-за ошибок в бухгалтерском учете. Таким образом, они исправляются вскоре после обработки фактических транзакций.

Кроме того, это обычно небольших значений , и маловероятно, что они превзойдут все остальные компоненты категории пассивов в балансе, что делает их отрицательными. Это означает, что общая сумма обязательств никогда не будет меньше нуля .

Это означает, что общая сумма обязательств никогда не будет меньше нуля .

Итак, если долг не может быть отрицательным, что это значит, когда вы смотрите на отрицательное отношение долга к собственному капиталу?

Это означает, что акционерный капитал имеет отрицательное значение .

И отрицательный капитал означает обязательства превышают активы .

Балансовый отчет с отрицательным соотношением долга к собственному капиталуКак вы это интерпретируете? Что это значит для вас как аналитика или инвестора? Что это говорит вам о компании?

Отрицательное отношение долга к собственному капиталу Интерпретация

Высокий риск банкротства.

Отрицательное отношение долга к собственному капиталу указывает на то, что компания имеет высокую долю заемных средств. У него много долга по отношению к собственному капиталу.

Это означает, что компания слишком сильно зависит от долгов для финансирования своей деятельности. Проблема?

Проблема?

В случае финансовых потрясений у него недостаточно активов, чтобы покрыть свои долги. Таким образом, компания уязвима .

Если предприятие не в состоянии погасить свои долги, ему может грозить банкротство .

Акционерный капитал – это сумма, которую акционеры получили бы, если бы все активы компании были проданы, а ее долги были погашены. Это показатель компании собственный капитал .

Если это значение отрицательное, это означает, что акционеры не получают ничего .

Отрицательный собственный капитал легко обнаружить в балансе компании.

Итак, отрицательное отношение долга к собственному капиталу не равно банкротству . Компания может продолжать свою деятельность, если ее приток денежных средств превышает требуемые платежи по долгу. Многие делают.

Тем не менее, это определенно предупреждающий знак чрезмерного кредитного плеча и уязвимость к финансовым затруднениям.

При оценке риска банкротства важно учитывать другие финансовые показатели и факторы, такие как денежный поток, прибыльность и отраслевые условия.

Причины отрицательного коэффициента D/E

Отрицательный собственный капитал и, как следствие, отрицательный коэффициент D/E являются результатом:

- Накопленных убытков ). Если фирма со временем постоянно теряет деньги, акционерный капитал может стать отрицательным.

- Крупные выплаты дивидендов : Дивиденды — это выплаты, выплачиваемые непосредственно акционерам. Что финансирует эти платежи? Прибыль компании. Это кусок наличных денег, который фактически уходит из нераспределенной прибыли и исчезает из баланса. В результате крупные выплаты дивидендов сокращают количество денег, доступных для финансирования операций и инвестиций.

- Чрезмерный долг : Иногда компании берут большие долги, чтобы покрыть накопленные убытки. В результате ответственность возрастает вместе с риском. Капитал остается прежним (вероятно, отрицательным).

Капитал остается прежним (вероятно, отрицательным).

Капитал остается прежним (вероятно, отрицательным).Фирмы должны тщательно выбирать дивидендную политику, управлять собственным капиталом и поддерживать разумный баланс между заемным и собственным капиталом, чтобы оставаться финансово стабильными и избегать риска финансовых затруднений.

Как улучшить отрицательное значение D/E

Когда собственный капитал отрицательный, акционеры, скорее всего, вмешаются и предоставят дополнительное финансирование, чтобы помочь компании выполнить свои финансовые обязательства и улучшить свое финансовое положение.

У них есть два варианта улучшения коэффициента кредитного плеча:

- Инвестировать больше денег : Акционеры имеют возможность инвестировать больше денег в бизнес посредством прямых денежных вложений или путем покупки большего количества акций. Они также могут быть готовы к сокращению дивидендов. В результате собственный капитал компании снова станет положительным, как и соотношение долга к собственному капиталу.

- Прощение долга : Обычно одни и те же инвесторы, владеющие акциями, также являются кредиторами компании. В этом случае акционеры могут списать часть долга компании, уменьшив сумму причитающихся им денег. В результате обязательства компании снижаются, а соотношение долга к собственному улучшается.

Эти опционы имеют разные результаты в балансе.

Прямые денежные инвестиции приведут к увеличению активов (денежных средств) и увеличению в той же пропорции акционерного капитала.

Прощение долга, однако, приводит к уменьшению общей суммы обязательств, в то время как собственный капитал увеличивается. Это увеличение капитала обычно остается за компанией и не принадлежит какому-либо конкретному акционеру.

Часто задаваемые вопросы об отрицательном отношении долга к собственному капиталу

Является ли отрицательным отношение долга к собственному капиталу хорошим?

Нет. Отрицательное отношение долга к собственному капиталу означает, что собственный капитал также является отрицательным.