Коэффициент покрытия – формула. Для чего используется расчет коэффициента покрытия долгов

Коэффициент покрытия долга DSCR (англ. D ebt S ervice C overage R atio ) – это финансовый показатель, принадлежащий группе Debt Ratios (коэффициенты задолженности), характеризующий способность организации производить выплаты по взятым долговым обязательствам. Представляет собой соотношение чистого операционного дохода (выручки, обеспеченной деятельностью организации, скорректированной на значение операционных расходов) и суммы кредитных выплат (основной долг, дополненный процентами) рассматриваемого периода. Коэффициент покрытия долга показывает способность фирмы удовлетворить требования кредиторов/инвесторов использованием средств сформированного денежного потока при одномоментном запросе долговых выплат всеми кредиторами.

Использование

Реалии современного рынка предполагают обязательное привлечение фирмами заемных средств, позволяющих ускорить свое расширение, но прежде чем брать долг, необходимо рассчитать коэффициент покрытия долга.

- покупку нового оборудования;

- расширение ассортимента продукции;

- маркетинговые операции;

- выход на новый рынок.

Развитие предполагает увеличение доли организации на рынке, происходящее за счет уменьшения долей конкурентов. Уменьшение доли предполагает уменьшение коэффициента будущей выручки, ограничение возможностей предприятия. Пессимистичный сценарий развития событий допускает резкое ограничение деятельности/закрытие организации. Рыночная среда, отличающаяся высокой конкуренцией, делает привлечение кредитных средств и инвестиций вопросом выживания, следовательно от расчета коэффициента покрытия долга зависит дальнейшая судьба компании.

Все мероприятия, дающие возможность увеличить операционную прибыль, дорогостоящие. Их реализация и дальнейшее покрытие долга собственными финансовыми ресурсами трудновыполнима, в случае молодых организации – зачастую невозможна. Денежное вливание путем выдачи займа кредитной организацией/привлечения инвесторов выгодно всем участникам процесса:

- инвестор ожидает выплат дивидендов;

- кредитная организация получает процентные выплаты;

- прибыль фирмы, даже учитывая возникшие долговые обязательства, увеличивается больше, чем при использовании лишь собственных средств.

Однако привлечение заемных средств требует от предприятия определенной финансовой устойчивости, служащей кредитору гарантом сохранности предоставленных финансовых ресурсов. Коэффициент покрытия долга – один из таких гарантов.

Значение коэффициента покрытия займа, уступающее 1

Коэффициент задолженности – Финансовая энциклопедия

Что такое Коэффициент задолженности?

Коэффициент левериджа компании . Коэффициент долга определяется как отношение общей суммы долга к общей сумме активов , выраженное в десятичной дроби или в процентах. Его можно интерпретировать как долю активов компании, финансируемых за счет долга.

Коэффициент больше 1 показывает, что значительная часть долга финансируется за счет активов. Другими словами, у компании больше пассивов, чем активов. Высокий коэффициент также указывает на то, что компания может подвергнуть себя риску дефолта по своим кредитам, если процентные ставки внезапно вырастут. Коэффициент ниже 1 означает, что большая часть активов компании финансируется за счет собственного капитала.

Коэффициент долга обычно относится к соотношению долга к активам .

Ключевые моменты

- Коэффициент долга измеряет величину левериджа, используемого компанией, в соотношении общего долга к совокупным активам.

- Коэффициент долга больше 1,0 (100%) говорит о том, что у компании больше долга, чем активов.

- Между тем, коэффициент долга менее 100% указывает на то, что у компании больше активов, чем долга.

- Коэффициенты долга сильно различаются в разных отраслях, при этом капиталоемкие предприятия, такие как коммунальные предприятия и трубопроводы, имеют гораздо более высокие коэффициенты долга, чем другие отрасли, такие как сектор технологий или услуг.

Формула коэффициента долга:

Дебт ратиознак равноТотал дебтТотлсыеты \ begin {align} & \ text {Коэффициент долга} = \ frac {\ text {Общий долг}} {\ text {Общие активы}} \ end {выравнивается}Взаимодействие с другими людьмиКоэффициент задолженностизнак равноВсего активов

Что вам говорит коэффициент долга?

Чем выше коэффициент долга, тем больше у компании заемных средств , что подразумевает больший финансовый риск. В то же время кредитное плечо – важный инструмент, который компании используют для роста, и многие компании находят устойчивые способы использования долга.

Коэффициенты долга сильно различаются в разных отраслях, при этом капиталоемкие предприятия, такие как коммунальные предприятия и трубопроводы, имеют гораздо более высокие коэффициенты долга, чем другие отрасли, такие как сектор технологий. Например, если общие активы компании составляют 100 миллионов долларов, а общий долг – 30 миллионов долларов, коэффициент ее долга составляет 30% или 0,30.

Коэффициент долга в 30% может быть слишком высоким для отрасли с нестабильными денежными потоками , в которой большинство предприятий берет на себя небольшую задолженность.Компания с высоким уровнем долга по сравнению с аналогами, вероятно, сочтет заимствование дорогостоящим и может оказаться в затруднительном положении, если обстоятельства изменятся. Fracking промышленности, например, опытные тяжелые времена ,начиная с лета 2014 года всвязи с высоким уровнем задолженности и резкого падения цен наэнергоносители.1 И наоборот, уровень долга в 40% может быть легко управляемым для компании в таком секторе, как коммунальные услуги, где денежные потоки стабильны, а более высокие коэффициенты долга являются нормой.

Коэффициент долга больше 1,0 (100%) говорит о том, что у компании больше долга, чем активов. Между тем, коэффициент долга менее 100% указывает на то, что у компании больше активов, чем долга.

Некоторые источники определяют коэффициент долга как отношение общей суммы обязательств к общей сумме активов. Это отражает некоторую двусмысленность между терминами «долг» и «обязательства», которая зависит от обстоятельств. Отношение долга к капиталу , например, тесно связано с более распространенным , чем коэффициент задолженности, но использует общую сумму обязательств в числителе. В случае коэффициента долга поставщики финансовых данных рассчитывают его, используя только долгосрочную и краткосрочную задолженность (включая текущие части долгосрочной задолженности ), исключая такие обязательства, как кредиторская задолженность , отрицательная деловая репутация и «прочие».

В сфере потребительского кредитования и ипотеки для оценки способности заемщика выплатить ссуду или ипотеку используются два общих коэффициента обслуживания долга: общий коэффициент обслуживания долга и коэффициент обслуживания общего долга . Коэффициент валового долга определяется как отношение ежемесячных расходов на жилье (включая выплаты по ипотеке, страхование жилья и расходы на имущество) к ежемесячному доходу, в то время как общий коэффициент обслуживания долга – это отношение ежемесячных затрат на жилье плюс другие долги, такие как платежи за автомобиль и кредитные карты к ежемесячному доходу. Приемлемые уровни общего коэффициента обслуживания долга в процентном выражении колеблются от середины 30 до самых низких 40.

Коэффициент валового долга определяется как отношение ежемесячных расходов на жилье (включая выплаты по ипотеке, страхование жилья и расходы на имущество) к ежемесячному доходу, в то время как общий коэффициент обслуживания долга – это отношение ежемесячных затрат на жилье плюс другие долги, такие как платежи за автомобиль и кредитные карты к ежемесячному доходу. Приемлемые уровни общего коэффициента обслуживания долга в процентном выражении колеблются от середины 30 до самых низких 40.

Примеры долга

Давайте рассмотрим несколько примеров из разных отраслей, чтобы контекстуализировать коэффициент долга.Starbucks (SBUX ) перечислила 0 долларов краткосрочной и текущей части долгосрочной задолженности в своем балансе за финансовый год, закончившийся 1 октября 2017 года, и 3,93 миллиарда долларов долгосрочной задолженности.Общие активы компании составили 14,37 миллиарда долларов.2 Это дает нам коэффициент долга в размере 3,93 млрд долларов ÷ 14,37 млрд долларов = 0,2734, или 27,34%.

Чтобы оценить, насколько он высок, мы должны рассмотреть капитальные затраты, которые идут на открытие Starbucks: аренда коммерческого помещения, его ремонт до определенной планировки и покупка дорогостоящего специализированного оборудования, большая часть которого используется нечасто.Компания также должна нанимать и обучать сотрудников в отрасли с исключительно высокой текучестью кадров, соблюдать правила безопасности пищевых продуктов и т. Д. Для более чем 27000 предприятий в 75 странах (по состоянию на 2017 год).3 Возможно, 27%, в конце концов, не так уж и плохо, и действительно, в 2017 году средний показатель по отрасли составлял около 66%.4 В результате Starbucks легко занимает деньги; кредиторы верят, что у него прочное финансовое положение, и можно ожидать, что он выплатит им полную сумму.

А как насчет технологической компании?За финансовый год, закончившийся 31 декабря 2016 года, Facebook ( корпоративных облигаций .6 У него достаточно легкое время для привлечения капитала через акции.

Наконец, давайте посмотрим накомпаниюпо производству основных материалов , горнодобывающую компанию Arch Coal (ARCH )из Сент-Луиса.За финансовый год, закончившийся 31 декабря 2016 года, компания отразила краткосрочную и текущую части долгосрочного долга в размере 11 миллионов долларов США, долгосрочного долга в размере 351,84 миллиона долларов США и общих активов в размере 2,14 миллиарда долларов США.7 Добыча угля чрезвычайно капиталоемкая, поэтому отрасль прощает использование заемных средств: средний коэффициент долга составлял 61% в 2016 году.8 Даже в этой когорте коэффициент долга Arch Coal составляет (11 млн долларов США + 351,84 млн долларов США) ÷ 2,14 млрд долларов США. = 16,95% значительно ниже среднего.

Разница между соотношением долга и соотношением долгосрочной задолженности к активам

В то время как отношение общего долга к совокупным активам включает все долги, отношение долгосрочного долга к активам учитывает только долгосрочные долги. Показатель отношения долга (общий долг к активам) учитывает как долгосрочные долги, такие как ипотека и ценные бумаги, так и текущие или краткосрочные долги, такие как аренда, коммунальные услуги и ссуды со сроком погашения менее 12 месяцев. Однако оба коэффициента охватывают все активы предприятия, включая материальные активы, такие как оборудование и инвентарь, и нематериальные активы, такие как дебиторская задолженность. Поскольку отношение общего долга к активам включает больше обязательств компании, это число почти всегда выше, чем отношение долгосрочного долга к активам компании.

Однако оба коэффициента охватывают все активы предприятия, включая материальные активы, такие как оборудование и инвентарь, и нематериальные активы, такие как дебиторская задолженность. Поскольку отношение общего долга к активам включает больше обязательств компании, это число почти всегда выше, чем отношение долгосрочного долга к активам компании.

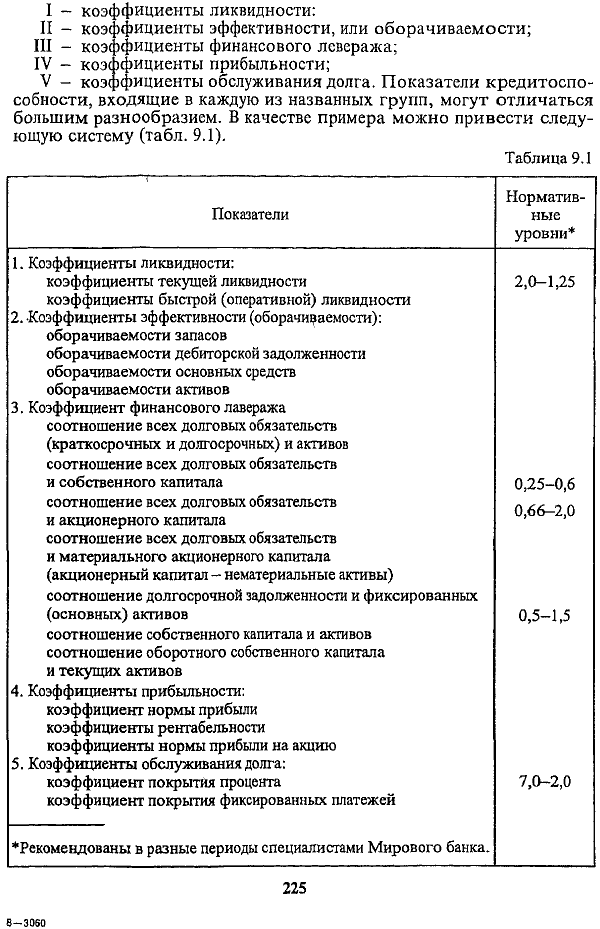

Степень покрытия долгов текущими доходами прибылью норматив

Группа показателей Состав Базовые показатели финансово-хозяйственной деятельности Выручка от реализации Nр Чистые активы Ач : балансовые, санационные, ликвидационные. Первый шаг. Наиболее срочные обязательства НСО. Срочные обязательства СО. Эти обязательства должны быть покрыты быстро реализуемыми активами, срок оборачиваемости которых менее 3 мес. Среднесрочные обязательства СсО.

ВИДЕО ПО ТЕМЕ: Чистые активы. Расчет стоимости чистых активов, контроль, раскрытие информации о ЧА.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Степень покрытия долгов текущими доходамиформула

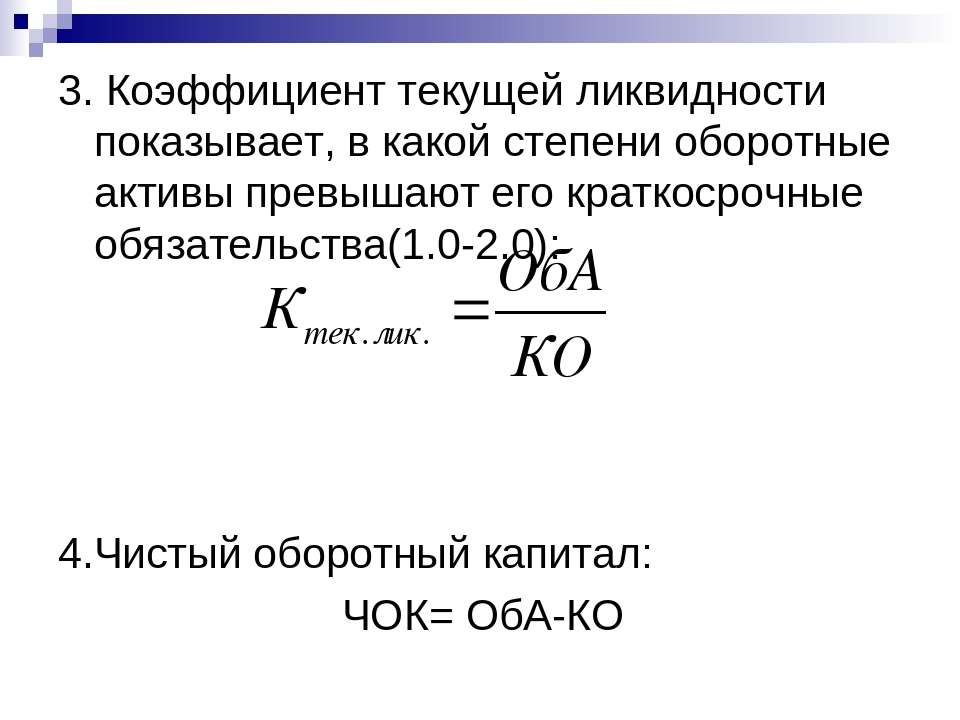

Анализ финансовой устойчивости Анализ финансовой устойчивости: Что это такое? Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Основные показатели финансовой устойчивости организации Показатель Описание показателя и его нормативное значение Коэффициент автономии Отношение собственного капитала к общей сумме капитала.

Основные показатели финансовой устойчивости организации Показатель Описание показателя и его нормативное значение Коэффициент автономии Отношение собственного капитала к общей сумме капитала.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Как рассчитать коэффициент покрытия долга? Для чег

Коэффициент покрытия — Answr

Коэффициенты покрытия позволяют определить платежеспособность предприятия.

Коэффициент покрытия активов отражает способность предприятия покрывать его долговые обязательства активами, определяет финансовое состояние организации путем измерения денежных, материальных активов по отношению к задолженности. Такое соотношение позволяет инвесторам прогнозировать будущие доходы и оценивать риск неплатежеспособности. По сути, этот показатель указывает, имеет ли компания достаточно активов для выплаты своих долгов.

По сути, этот показатель указывает, имеет ли компания достаточно активов для выплаты своих долгов.

Расчет коэффициента покрытия — часть анализа ликвидности организации. Аналитики используют коэффициент покрытия активов для оценки финансовой стабильности, управления капиталом и общей рискованности компании. Чем выше этот показатель, тем лучше ситуация для инвестора, поскольку это означает, что активы превышают обязательства и фирма может погасить долги, не продавая активы.

Расчет коэффициента покрытия активов

Существуют разные варианты расчета коэффициента покрытия активов, однако общая формула составлена путем суммирования всех текущих финансовых обязательств, за исключением краткосрочных финансовых затрат; затем эта сумма вычитается из балансовой стоимости активов, не считая нематериальных активов (патенты, бренды, гудвилл и пр.). Получившаяся цифра делится на суммарную задолженность предприятия.

Формула вычисления коэффициента покрытия активов может быть выражена таким образом:

Коэффициент покрытия активов = (Общая стоимость активов за вычетом нематериальных активов — Сумма текущих обязательств за минусом краткосрочных обязательств) / Суммарная задолженность

Показатели, применяемые для расчета формулы, содержатся в бухгалтерском балансе и других формах финансовой отчетности предприятия.

Оптимальное значение коэффициента покрытия активов

Приемлемое значение коэффициента покрытия активов — выше 1, что указывает на то, что предприятие имеет достаточно активов для погашения долгов. Компания с высоким коэффициентом считается менее рискованной, чем фирма с низким показателем. В случае, когда коэффициент равен или меньше 1, есть риск того, что организация не сможет выполнить платежи по долговым обязательствам перед кредиторами.

Таким образом, чем выше коэффициент покрытия активов, тем лучше, поскольку он отражает то, насколько организация может покрыть свой долг и, следовательно, считается менее рискованной. С другой стороны, высокое значение этого показателя может свидетельствовать о том, что фирма неэффективно и нерационально использует свой капитал, избегает возможностей увеличить его за счет привлечения заемных средств.

Оптимальное значение коэффициента варьируется в зависимости от отрасли экономической деятельности. Например, для коммунальных предприятий оптимальным значением считается 1,5 и больше, в то время как для промышленных требуется 2,0. Если значение коэффициента ниже рекомендуемых норм для отрасли это значит, что у фирмы недостаточно активов, которые она могла бы использовать при необходимости погасить долги. Соотношение также следует рассматривать в динамике, т. е. в разрезе нескольких периодов, поскольку это даст представление о тенденции изменения показателя.

Если значение коэффициента ниже рекомендуемых норм для отрасли это значит, что у фирмы недостаточно активов, которые она могла бы использовать при необходимости погасить долги. Соотношение также следует рассматривать в динамике, т. е. в разрезе нескольких периодов, поскольку это даст представление о тенденции изменения показателя.

При использовании коэффициента покрытия активов учитывается то, что при расчете берется балансовая стоимость активов, которая часто превышает их стоимость при ликвидации или продаже. В результате этого коэффициент может быть завышен. Поэтому для получения точного значения аналитики оценивают активы не по первоначальной, а по фактической стоимости, что обеспечивает реалистичное соотношение активов предприятия и его долга.

Чтобы получить четкое представление о финансовом положении фирмы, коэффициент покрытия активов рекомендуется использовать в сочетании с другими финансовыми показателями.

Другие коэффициенты покрытия

Для оценки финансовой устойчивости предприятия также используются следующие коэффициенты покрытия:

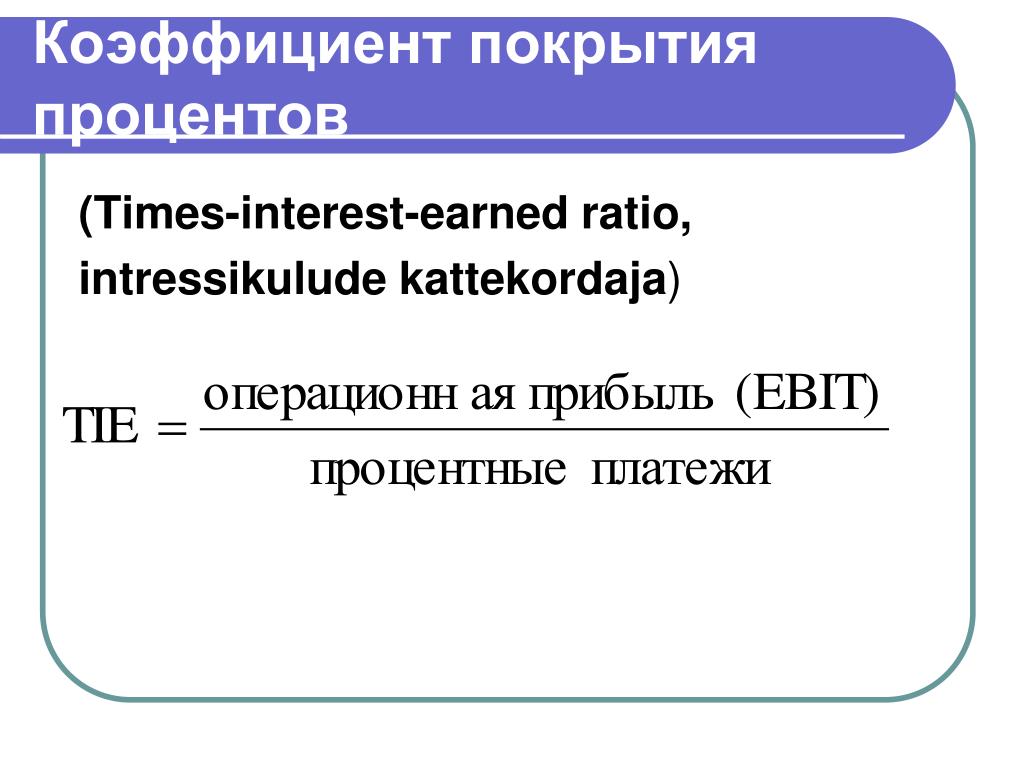

- коэффициент покрытия процентов. Используется для определения способности предприятия выплачивать проценты по непогашенной задолженности. Он рассчитывается с помощью формулы:

Используется для определения способности предприятия выплачивать проценты по непогашенной задолженности. Он рассчитывается с помощью формулы:

Используется для определения способности предприятия выплачивать проценты по непогашенной задолженности. Он рассчитывается с помощью формулы:Коэффициент покрытия процентов = Сумма прибыли до вычета процентов, налогов / Сумма процентных расходов

Минимальным приемлемым значением показателя, как правило, считается 1,5. Чем ниже этот показатель, тем больше долговая нагрузка компании, в результате чего увеличивается риск дефолта или банкротства;

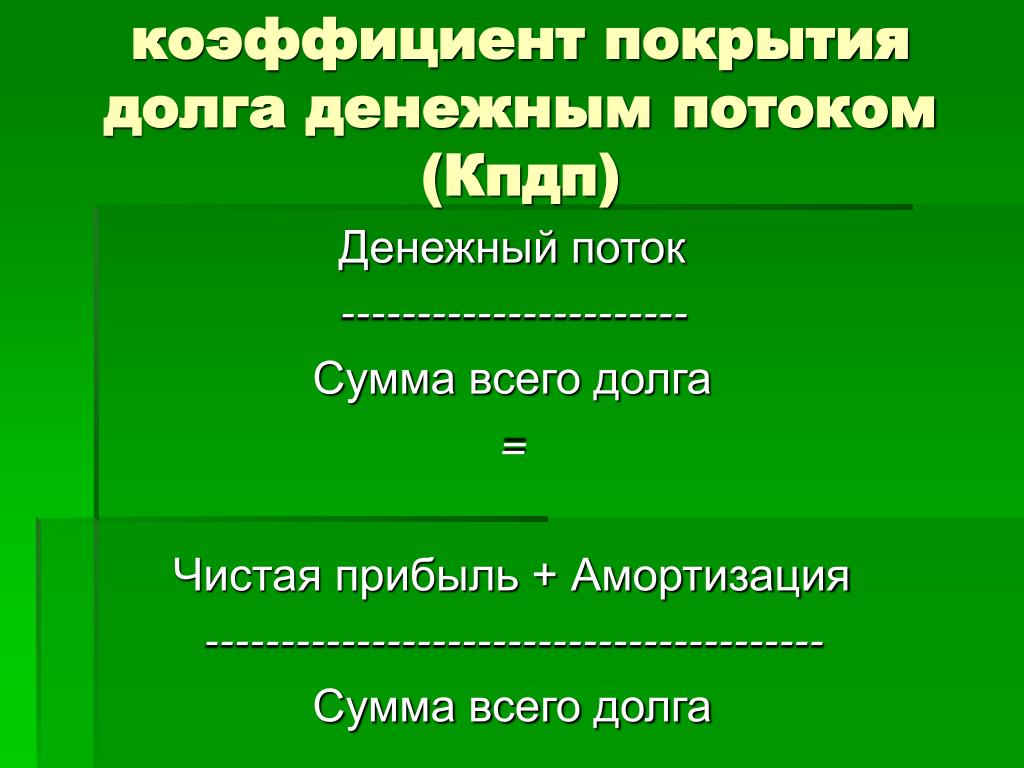

- коэффициент покрытия долга. Соотношение денежных средств, доступных для покрытия долга, процентных, основных платежей по задолженности, лизинговых платежей. Данный коэффициент рассчитывается по формуле:

Коэффициент покрытия долга = Сумма чистой операционной прибыли / Сумма общей задолженности

Это соотношение применяется для определения возможности организации покрыть или оплатить текущие долговые обязательства без привлечения внешних источников. Высокие показатели облегчают получение кредита, поскольку предприятие получает доход, достаточный для погашения задолженности.

Высокие показатели облегчают получение кредита, поскольку предприятие получает доход, достаточный для погашения задолженности.

Коэффициент покрытия обслуживания долга

Определение

Коэффициент покрытия обслуживания долга (DSCR) имеет разные интерпретации в разных областях. В корпоративных финансах, например, коэффициент покрытия обслуживания долга можно объяснить как сумму оцениваемого денежного потока для объединения годовых выплат по процентам и основной сумме долга, не забывая при этом платежи в фонд погашения. С другой стороны, как объясняется в разделе «Государственные финансы», коэффициент покрытия долга относится к необходимой сумме экспортных поступлений для покрытия годовых выплат по процентам и основной сумме по внешнему долгу страны.

Личные финансы, напротив, объясняет это коэффициентом, который используется кредитными специалистами банка для определения дохода по ссудам на недвижимость. Коэффициент считается идеальным, если он выше 1, что указывает на то, что недвижимость приносит доход, достаточный для выплаты долгов.

Расчет (формула)

Формула, используемая для расчета коэффициента покрытия долга:

DSCR = Чистая операционная прибыль / Общая сумма обслуживания долга

Обычно коэффициент покрытия обслуживания долга рассчитывается как —

DSCR = (Годовая чистая прибыль + Процентные расходы + Амортизация и амортизация + Прочие дискреционные и неденежные статьи, такие как недоговорные, предоставленные руководством) / (Выплата основной суммы + Процентные платежи + Арендные платежи)

Таким образом, для расчета коэффициента покрытия долга компании или хозяйственного общества в первую очередь необходимо рассчитать чистую операционную прибыль компании.

Устный перевод

Коэффициент покрытия обслуживания долга ниже 1 указывает на отрицательный денежный поток. Например, коэффициент покрытия обслуживания долга, равный 0,92, указывает на то, что чистой операционной прибыли компании достаточно, чтобы покрыть только 92% ее годовых выплат по долгу. Однако в контексте личных финансов это означает, что заемщику придется ежемесячно проверять свой личный доход и средства, чтобы проект оставался на плаву. Кредиторы, однако, обычно не одобряют отрицательный денежный поток, в то время как некоторые могут допустить его, если, в случае, если заемщик имеет хороший внешний доход.

Однако в контексте личных финансов это означает, что заемщику придется ежемесячно проверять свой личный доход и средства, чтобы проект оставался на плаву. Кредиторы, однако, обычно не одобряют отрицательный денежный поток, в то время как некоторые могут допустить его, если, в случае, если заемщик имеет хороший внешний доход.

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим

находят финансовые формулы невероятно полезными в повседневной жизни.Используете ли вы финансовые формулы для личных или

по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто

потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа

которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

От студентов колледжа

которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить наибольшую выгоду от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес, могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь

Если вы забыли, как использовать определенную формулу или набор уравнений, наши инструменты станут абсолютно бесценным ресурсом.FinanceFormulas.net не только

упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы

больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

Определение и формула для DSCR

Ходатайство о ссуде для малого бизнеса может быть стрессовым. Но было бы не так уж плохо, если бы вы точно знали , что ищут кредиторы, верно? Одним из важнейших факторов при принятии решения о кредитовании является коэффициент покрытия вашего долга (DSCR).

А что такое DSCR и как узнать, какой у вас?

В этом посте мы расскажем все, что вам нужно знать о коэффициенте покрытия обслуживания долга. Мы научим вас, что такое DSCR, как рассчитать коэффициент покрытия вашего долга, как выглядит хороший DSCR, как увеличить коэффициент покрытия вашего долга и многое другое.

Что такое коэффициент покрытия обслуживания долга?

Коэффициент покрытия обслуживания долга (DSCR) измеряет соотношение между доходом вашего бизнеса и его долгом. DSCR вашего бизнеса рассчитывается путем деления вашего чистого операционного дохода на ваши долговые обязательства за текущий год.

Коэффициент покрытия обслуживания долга используется кредиторами, чтобы определить, приносит ли ваш бизнес достаточный доход для предоставления бизнес-кредита. Кредиторы также используют это число, чтобы определить, насколько рискован ваш бизнес и какова вероятность того, что вы успешно осуществите ежемесячные платежи в течение всего срока кредита.

Почему так важен коэффициент покрытия обслуживания долга?

Коэффициент покрытия обслуживания долга важен по двум причинам:

- Это показывает, насколько здоровым является денежный поток вашего бизнеса.

- Это играет важную роль в том, насколько вероятно, что ваш бизнес получит ссуду.

Коэффициент покрытия обслуживания долга — хороший способ отслеживать состояние вашего бизнеса и финансовый успех. Рассчитав свой DSCR до того, как вы начнете подавать заявку на получение кредита , вы сможете узнать, действительно ли ваша компания может позволить себе осуществлять платежи по ссуде.

Высокий показатель DSCR указывает на то, что ваш бизнес приносит достаточно дохода, чтобы управлять платежами по новому займу и при этом получать прибыль.Низкий DSCR указывает на то, что у вас могут возникнуть проблемы с выплатами по ссуде или даже отрицательный денежный поток. В этом случае вам может потребоваться увеличить свой DSCR, прежде чем брать на себя новые долги.

Таким образом, знание своего DSCR может помочь вам проанализировать текущее финансовое состояние вашего бизнеса и помочь вам принять обоснованное бизнес-решение перед подачей заявки на ссуду.

Для кредиторов также важен коэффициент покрытия долга. Ваш DSCR — один из основных показателей, на которые кредиторы обращают внимание при оценке вашей кредитной заявки.

Кредиторы используют DSCR, чтобы узнать, с какой вероятностью вы будете вносить ежемесячные платежи по кредиту. Они также смотрят на то, какая у вас есть подушка дохода, чтобы покрыть любые колебания денежного потока, при этом не отставая от платежей. Этот коэффициент также может помочь кредиторам определить сумму займа, которую они могут вам предложить.

Вот некоторые из преимуществ высокого коэффициента DSCR:

- Вероятность получения кредита выше

- С большей вероятностью получу предложение с лучшими условиями

- Увеличивает ваши шансы на более низкие процентные ставки и более высокую сумму займа

- Указывает, что ваш бизнес может управлять долгом, при этом принося доход

- Показывает, что у вашего бизнеса положительный денежный поток

В отличие от отношения долга к доходу (DTI), которое лучше всего, когда оно составляет низкое , чем выше коэффициент покрытия вашего долга, тем лучше. Кредиторы нередко запрашивают коэффициент покрытия вашего долга за предыдущие годы или прогнозируемые коэффициенты покрытия обслуживания долга на срок до трех лет.

Кредиторы нередко запрашивают коэффициент покрытия вашего долга за предыдущие годы или прогнозируемые коэффициенты покрытия обслуживания долга на срок до трех лет.

Как рассчитать коэффициент покрытия обслуживания долга

Коэффициент покрытия обслуживания долга отличается от отношения долга к доходу еще одним существенным образом — кредиторы не все согласны с , как следует рассчитывать DSCR.

У разных кредиторов разные способы расчета коэффициента покрытия вашего долга. Некоторые объединяют личный доход владельца бизнеса с доходом бизнеса; другие этого не делают. Мы научим вас наиболее распространенному способу расчета DSCR, но обязательно проконсультируйтесь с вашим потенциальным кредитором для наиболее точного расчета DSCR.

Чаще всего коэффициент покрытия обслуживания долга рассчитывается путем деления чистой операционной прибыли вашего бизнеса на долговые обязательства текущего года:

Чистая операционная прибыль / долговые обязательства текущего года = коэффициент покрытия обслуживания долга

Но что такое чистый операционный доход и как определить общий долг текущего года?

Чистая операционная прибыль

Ваш чистый операционный доход — это ваш общий доход или доход, полученный от продажи продуктов или услуг, за вычетом операционных расходов. Согласно Houston Chronicle:

Согласно Houston Chronicle:

Операционные расходы — это расходы, непосредственно связанные с приобретением и продажей ваших продуктов и услуг. Такие расходы могут включать затраты на изготовление или покупку инвентаря, заработную плату, коммунальные услуги, аренду, расходные материалы и рекламу. Операционные расходы не включают выплату процентов кредиторам, подоходный налог и убытки от деятельности за пределами вашего основного бизнеса.

Чистый операционный доход также иногда называют EBIT (прибыль до уплаты процентов и налогов).Чтобы рассчитать чистую операционную прибыль, используйте бухгалтерские отчеты, чтобы определить свой годовой доход и средние операционные расходы.

Примечание: Некоторые кредиторы рассчитывают покрытие вашего долга, используя вашу EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) вместо вашей EBIT.

Долговые обязательства текущего года

Долговые обязательства текущего года относятся к общей сумме долговых платежей, которые вы должны выплатить в следующем году.

Сюда входят все платежи по ссуде, процентные платежи, комиссии по ссуде, платежи по корпоративной кредитной карте и любые платежи по аренде предприятия. Подсчитайте ежемесячные платежи и умножьте их на 12, чтобы получить общий годовой долг.

Примеры DSCR

Теперь, когда вы знаете, как рассчитать свой чистый операционный доход и общий долг, давайте рассмотрим пример, используя формулу DSCR, применявшуюся ранее:

Чистая операционная прибыль / долговые обязательства текущего года = коэффициент покрытия обслуживания долга

Допустим, вы рассчитываете коэффициент покрытия вашего долга, чтобы увидеть, сможете ли вы взять новый ссуду для малого бизнеса для расширения своего бизнеса.

Предположим, что ваш бизнес приносит 65 000 долларов в год, но оплачивает операционные расходы 15 000 долларов. Таким образом, вы получаете чистую операционную прибыль в размере 50 000 долларов.

Теперь предположим, что каждый месяц вы тратите 2000 долларов на ипотеку, 400 долларов на предыдущую ссуду и 100 долларов на корпоративную кредитную карту. Это означает, что вы платите 2500 долларов в месяц по долгу. Поскольку для расчета DSCR требуется задолженность текущего года, нам нужно умножить наш ежемесячный долг на 12. Это дает нам в общей сложности 30 000 долларов долговых обязательств за год.А теперь давайте подставим эти числа.

Это означает, что вы платите 2500 долларов в месяц по долгу. Поскольку для расчета DSCR требуется задолженность текущего года, нам нужно умножить наш ежемесячный долг на 12. Это дает нам в общей сложности 30 000 долларов долговых обязательств за год.А теперь давайте подставим эти числа.

50,000 / 30,000 = коэффициент покрытия обслуживания долга

50 000/30 000 = 1,666667

Если разделить 50 000 на 30 000, получится 1,666667. Округлите это число до ближайшей сотой, чтобы получить коэффициент покрытия текущего долга 1,67.

Теперь вы успешно рассчитали коэффициент покрытия долга! Попробуйте включить в формулу цифры своего бизнеса. И обязательно помните, что это всего лишь , один из способов расчета вашего DSCR.Хотя этот способ довольно распространен, обязательно спросите своего кредитора, как они рассчитывают DSCR для наиболее точного коэффициента.

Что такое хороший коэффициент покрытия обслуживания долга?

Итак, теперь вы знаете, как рассчитать свой DSCR, но вы можете не знать, что делает DSCR хорошим или плохим. Как узнать, дает ли ваш коэффициент покрытия долга право на получение нового кредита или это означает, что у вас проблемы?

Как узнать, дает ли ваш коэффициент покрытия долга право на получение нового кредита или это означает, что у вас проблемы?

Что касается DSCR, то чем выше коэффициент, тем лучше. Допустим, ваш DSCR равен 1.67, как в нашем предыдущем примере; это означает, что ваш доход на 67% больше, чем вам нужно для покрытия текущих долгов. Если ваш коэффициент DSCR равен 1, это означает, что у вас ровно достаточно дохода, чтобы выплатить долги, но вы не получаете никакой дополнительной прибыли. Если ваш DSCR ниже единицы, значит, у вас отрицательный денежный поток, и вы можете покрыть свои долги лишь частично.

Очевидно, что вам не нужен отрицательный денежный поток, и безубыточность не совсем поможет, если вы хотите взять ссуду. Так какой же идеальный коэффициент покрытия обслуживания долга, который ищут кредиторы?

В целом, хороший коэффициент покрытия долга равен 1.25. Все, что выше, является оптимальным DSCR. Кредиторы хотят видеть, что вы можете легко выплатить свои долги, при этом получая достаточно дохода, чтобы покрыть любые колебания денежного потока. Однако у каждого кредитора есть свой необходимый коэффициент покрытия долга. Кроме того, принятые коэффициенты покрытия обслуживания долга могут варьироваться в зависимости от экономики. По словам автора Fundera, Риева Лесонская:

Однако у каждого кредитора есть свой необходимый коэффициент покрытия долга. Кроме того, принятые коэффициенты покрытия обслуживания долга могут варьироваться в зависимости от экономики. По словам автора Fundera, Риева Лесонская:

ОбозревательКак правило, кредиторы ищут коэффициент покрытия долга на уровне 1,25 или более. В некоторых случаях — когда в экономике дела идут хорошо — они могут согласиться с коэффициентом всего 1.15, но в других случаях — когда экономия ограничена — может потребоваться коэффициент 1,35 или даже 1,5.

FitSmallBusiness Приянка Пракаш отмечает, что на одобрение вашего заявления на получение кредита могут повлиять не только ваши DSCR, но и несколько аспектов вашей кредитной заявки. Пракаш говорит:

Ваш кредитор может захотеть пропустить немного более низкий DSCR, если другие аспекты вашего приложения, такие как коммерческий доход и кредитный рейтинг, очень сильны.

Обязательно внимательно изучите процесс подачи заявки и квалификационные требования каждого кредитора перед подачей заявки на ссуду. Опять же, убедитесь, что вы знаете, как этот конкретный кредитор рассчитывает DSCR. Это важно как перед подачей заявки, так и после того, как вы будете приняты в качестве , многие кредиторы требуют, чтобы вы поддерживали определенный DSCR на протяжении всего срока действия кредита.

Опять же, убедитесь, что вы знаете, как этот конкретный кредитор рассчитывает DSCR. Это важно как перед подачей заявки, так и после того, как вы будете приняты в качестве , многие кредиторы требуют, чтобы вы поддерживали определенный DSCR на протяжении всего срока действия кредита.

Большинство кредиторов будут переоценивать ваш DSCR каждый год, но вы можете захотеть проверять коэффициент покрытия вашего долга еще чаще, чтобы убедиться, что вы на верном пути к выполнению требований своего кредитора. Если вы не соответствуете их требованиям DSCR, они могут заявить, что вы нарушаете кредитное соглашение, и ожидать, что вы полностью выплатите ссуду в течение короткого периода времени.

На всякий случай лучше всегда точно знать, какова политика вашего кредитора, и стараться поддерживать свой DSCR как можно выше.

Использование DSCR для определения того, можете ли вы предоставить ссуду

Вы можете использовать DSCR не только для проверки финансового состояния вашего бизнеса и способности выплатить долг, но и для определения того, можете ли вы позволить себе ссуду и какой размер ссуды вам следует взять.

Вернемся к нашему предыдущему примеру. Ваш бизнес пытается решить, может ли он позволить себе взять ссуду на расширение бизнеса.По нашим расчетам, ваш текущий DSCR составляет 1,67, что означает, что у вас есть дополнительные 67% дохода после выплаты долгов. Это намного выше отметки 1,25 DSCR, но не обязательно указывает на размер кредита, который вы можете разумно позволить себе взять.

Возьмите свой годовой доход и разделите его на 1,25, чтобы определить, сколько вы можете себе позволить выплачивать каждый год:

Чистая операционная прибыль / 1,25 = Сумма займа

50 000 / 1,25 = 40 000

В нашем примере ваши долговые обязательства в текущем году составляли 30 000 долларов в год.Из приведенного выше расчета мы видим, что вы можете позволить себе платить до 40 000 долларов в год по своим долговым обязательствам. Таким образом, вы можете получить дополнительно 10 000 долларов в год в долг (потому что 40 000–30 000 = 10 000 долларов). Это составляет примерно 830 долларов в месяц.

Если вы обратитесь к потенциальному кредитору, точно зная, сколько вы можете позволить себе платить каждый месяц, вы можете избежать давления, заставляющего брать больше, чем вы можете себе позволить.

Если вам неудобно использовать 1.25 DSCR и вы предпочитаете иметь немного больше места для маневра, это нормально.Никогда не занимайте больше, чем вам удобно. Хорошо то, что вы можете использовать коэффициент покрытия долга, чтобы точно узнать, сколько вы можете безопасно взять в долг, сохранив желаемый DSCR. Просто замените «1,25» в приведенной выше формуле на желаемое соотношение, чтобы рассчитать выплаты, которые вы можете себе позволить.

Как улучшить коэффициент покрытия обслуживания долга

Чтобы увеличить ваши шансы на получение ссуды — или для поддержания выплат по существующей ссуде, вам может потребоваться улучшить свой DSCR.Вот несколько способов увеличить коэффициент покрытия вашего долга:

- Увеличьте чистую операционную прибыль

- Уменьшите операционные расходы

- Погасить часть существующей задолженности

- Уменьшите сумму займа

Чтобы увеличить чистый операционный доход, рассмотрите различные способы увеличения дохода. Возможно, предложите дополнительные услуги или товары или поднимите цены. Попробуйте новую маркетинговую стратегию, которая привлекает дополнительных покупателей или предлагает дополнительный стимул существующим покупателям, чтобы заставить их покупать больше товаров.

Возможно, предложите дополнительные услуги или товары или поднимите цены. Попробуйте новую маркетинговую стратегию, которая привлекает дополнительных покупателей или предлагает дополнительный стимул существующим покупателям, чтобы заставить их покупать больше товаров.

Увеличение продаж — не единственный способ увеличить чистую операционную прибыль. Огромная часть вашего чистого операционного дохода приходится на операционные расходы. Сократите ненужные расходы. Найдите способы оптимизировать рабочие процессы и повысить продуктивность сотрудников в рабочее время. Спросите у существующих поставщиков о скидках при оптовой покупке. Возможно, даже подумайте о том, чтобы исключить товары, которые не продаются хорошо или требуют слишком много времени и дорого для производства.

Помимо увеличения чистого операционного дохода, хороший способ снизить коэффициент покрытия вашего долга — это снизить существующий долг.Тщательно оцените свой бюджет. Сократите ненужные расходы и вместо этого направьте эти деньги на выплату долга. Вы можете быстро погасить свой долг, используя различные методы, такие как метод долгового снежного кома или метод долговой лавины. В зависимости от вашего финансового положения, консолидация корпоративного долга также может быть хорошим вариантом.

Вы можете быстро погасить свой долг, используя различные методы, такие как метод долгового снежного кома или метод долговой лавины. В зависимости от вашего финансового положения, консолидация корпоративного долга также может быть хорошим вариантом.

Последние мысли о DSCR

Для малых предприятий, ищущих финансирование, коэффициент покрытия долга играет огромную роль при принятии решений о кредитовании.Кредиторы используют ваш DSCR, чтобы определить, можете ли вы позволить себе регулярные платежи по кредиту и какую сумму вы можете занять.

Но более того, коэффициент обслуживания долга также является отличным инструментом для понимания финансового состояния и движения денежных средств вашего бизнеса. Ваш DSCR может показать вам , какой доход у вашей компании после выплаты долга и , разумно ли брать ссуду с финансовой точки зрения . Чем выше ваш DSCR, тем лучше.

Как всегда, мы рекомендуем внимательно оценить свое финансовое положение, прежде чем обращаться за займом. Рассчитайте свой DSCR, посмотрите, можете ли вы позволить себе взять ссуду, и точно знайте, как вы собираетесь использовать эту ссуду, прежде чем брать ее. С коэффициентами покрытия обслуживания долга как никогда важно тщательно изучить требования вашего кредитора, поскольку у каждого есть свой способ расчета DSCR. И не забудьте подтвердить, требует ли ваш кредитор, чтобы вы поддерживали определенный DSCR на весь срок кредита.

Рассчитайте свой DSCR, посмотрите, можете ли вы позволить себе взять ссуду, и точно знайте, как вы собираетесь использовать эту ссуду, прежде чем брать ее. С коэффициентами покрытия обслуживания долга как никогда важно тщательно изучить требования вашего кредитора, поскольку у каждого есть свой способ расчета DSCR. И не забудьте подтвердить, требует ли ваш кредитор, чтобы вы поддерживали определенный DSCR на весь срок кредита.

Ищете хорошие варианты кредитования? Наши обзоры ссуд для малого бизнеса охватывают как онлайн-кредиторов, так и крупные банки.Для одновременной оценки нескольких кредиторов с низкими процентами рекомендуется использовать бесплатную службу поиска ссуд, которую часто называют «агрегатором ссуд».

Что такое коэффициент покрытия обслуживания долга и как рассчитать DSCR

- 88 Pine Street, 17th Floor, New York NY 10005

- 877-502-5003

- 877-502-5003

- Дом

- Финансирование бизнеса

Финансирование COVID19

- Финансирование производителей СИЗ

- Финансирование бизнеса, принадлежащего меньшинству

- Финансирование ветеранов бизнеса

Финансирование бизнеса по отраслям

- Финансирование авторемонтной мастерской

- Финансирование магазина спиртных напитков

- Финансирование ресторана

- Финансирование бизнеса флориста

- Ландшафтный бизнес Финансирование

- Финансирование аптеки

- Финансирование розничных магазинов

- Финансирование строительных подрядчиков

- Финансирование управляющего недвижимостью

- Финансирование поставщиков услуг по уходу за детьми

- Финансирование ветеринарного врача

- Финансирование медицинского кабинета

- Финансирование индустрии гостеприимства

- Финансирование бизнеса в сфере здравоохранения и благополучия

- Финансирование реабилитационного центра

- Финансирование бизнеса производителя

- Финансирование консультанта по технологиям и ИТ

Руководство для владельцев бизнеса

- Пересмотр договора аренды предприятия

- кредитов SBA vs. FundKite Финансирование

- Как подготовить свой бизнес к пандемии коронавируса (COVID-19)

- Выживет ли ваш бизнес после закрытия COVID?

- 6 советов по управлению домашними сотрудниками во время COVID 19

- Стабильность и ликвидность для вашего бизнеса в мире после коронавируса

- Как получить бизнес-ссуду с плохой кредитной историей

- Как это работает

- Центр знаний

- Блоги для малого бизнеса

- Глоссарий

- О нас

- Пресс

- Контакт

FundKite Финансирование

FundKite ФинансированиеАнализ прибыльности и покрытия: онлайн-руководство по бухгалтерскому учету и вопросы

Анализ рентабельности и покрытия

3.5. Коэффициент покрытия долга денежными средствами

Денежная задолженность

коэффициент покрытия показывает, сколько компаний

общая сумма обязательств может быть покрыта (оплачена) за счет чистых денежных средств от операционной

деятельность. Другими словами, это соотношение является одним из показателей компании.

финансовая гибкость и стабильность. Этот коэффициент рассчитывается путем деления чистой

денежные средства, полученные от операционной деятельности, по средней сумме обязательств.

Другими словами, это соотношение является одним из показателей компании.

финансовая гибкость и стабильность. Этот коэффициент рассчитывается путем деления чистой

денежные средства, полученные от операционной деятельности, по средней сумме обязательств.

Денежное покрытие долга Формула отношения

Денежное покрытие долга Коэффициент рассчитывается путем деления чистых денежных средств от операционной деятельности на средняя общая сумма обязательств (т.е., текущие обязательства плюс долгосрочные обязательства):

Денежные средства Покрытие долга Коэффициент = | Нетто Денежные средства от операционной деятельности |

Среднее значение Итого обязательства |

Денежная задолженность Пример коэффициента покрытия

Давайте вернемся к нашему примеру с компанией друзей и

использовать данные из отчетов о движении денежных средств и балансов, доступных на

конец этого урока. Денежный долг

коэффициент покрытия на

конец 20X9 финансового года можно рассчитать следующим образом:

Денежный долг

коэффициент покрытия на

конец 20X9 финансового года можно рассчитать следующим образом:

Коэффициент покрытия долга наличными = | 4 870 долл. США | = 0,52 |

[(4200 долларов США + 6000 долларов США) + (5300 долларов США + 3 220 долл. США)] 2 |

Коэффициент покрытия долга наличными, равный 0,52, указывает на то, что на каждый доллар общих обязательств приходилось 52 цента чистых денежных средств, полученных от операционной деятельности.Другими словами, компания друзей может встретиться (или прикрыть) 52% его пассивов — чистые денежные средства, полученные от операционной деятельности.

Важные примечания

- Денежная задолженность

коэффициент покрытия 1 считается достаточно хорошим показателем компании

финансовая стабильность.