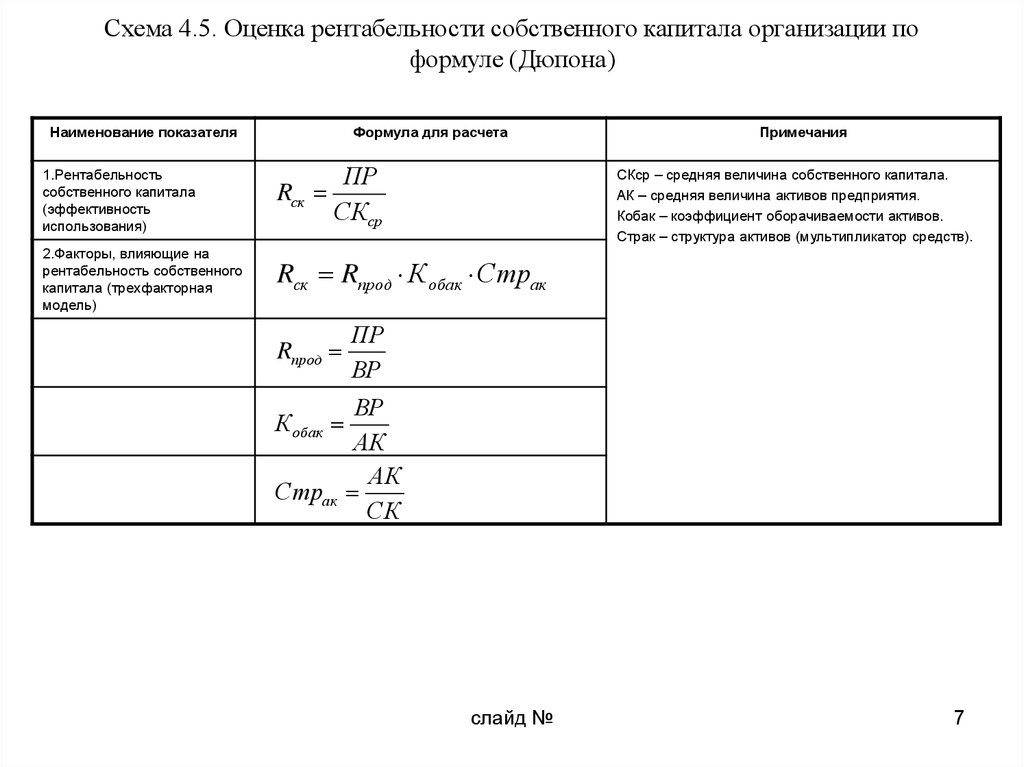

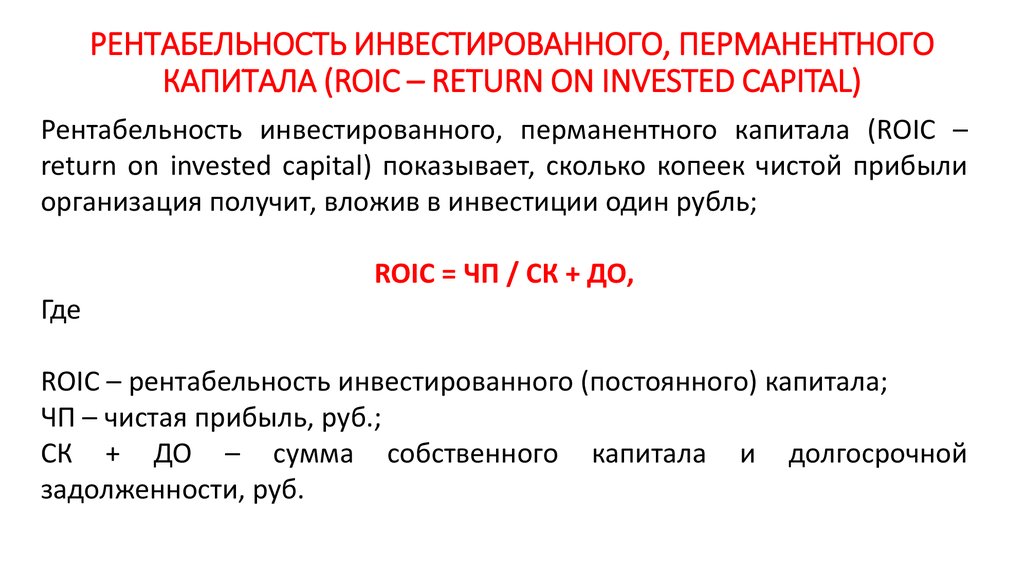

Формула рентабельности собственного капитала по балансу

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула рентабельности собственного капитала по балансу

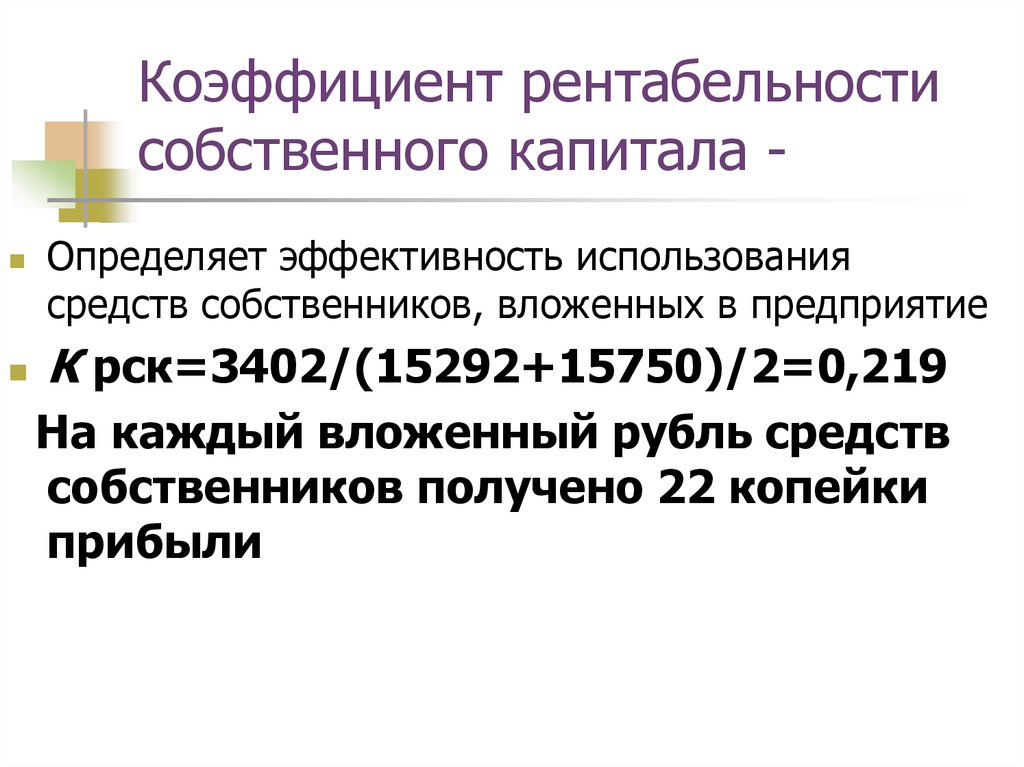

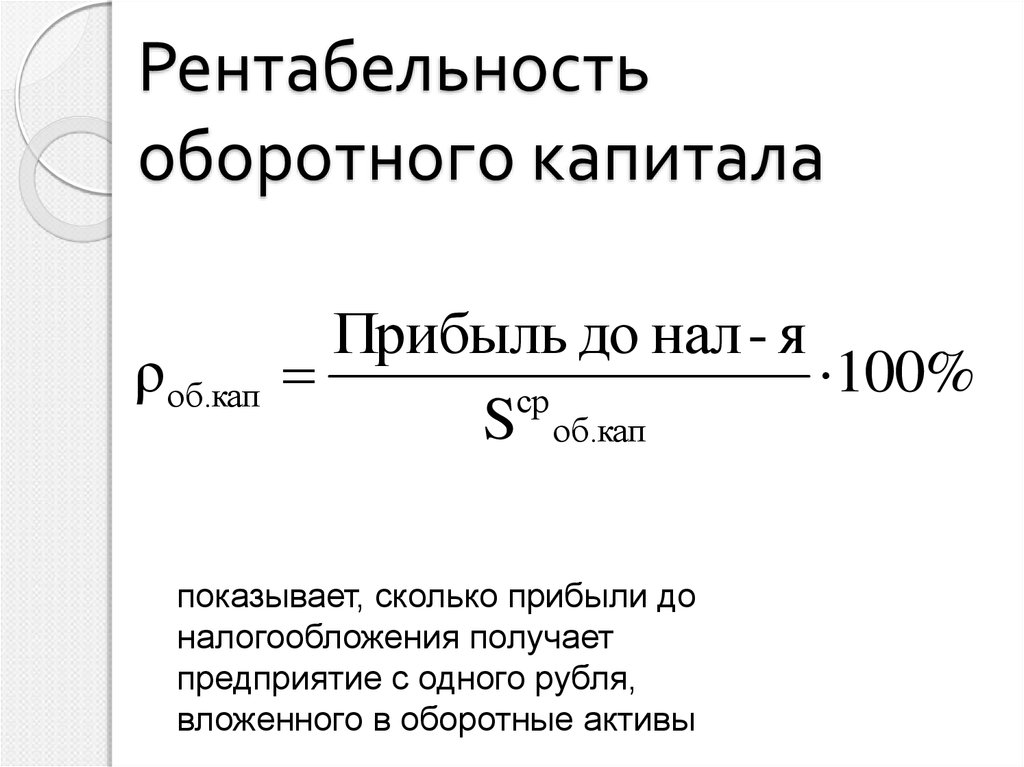

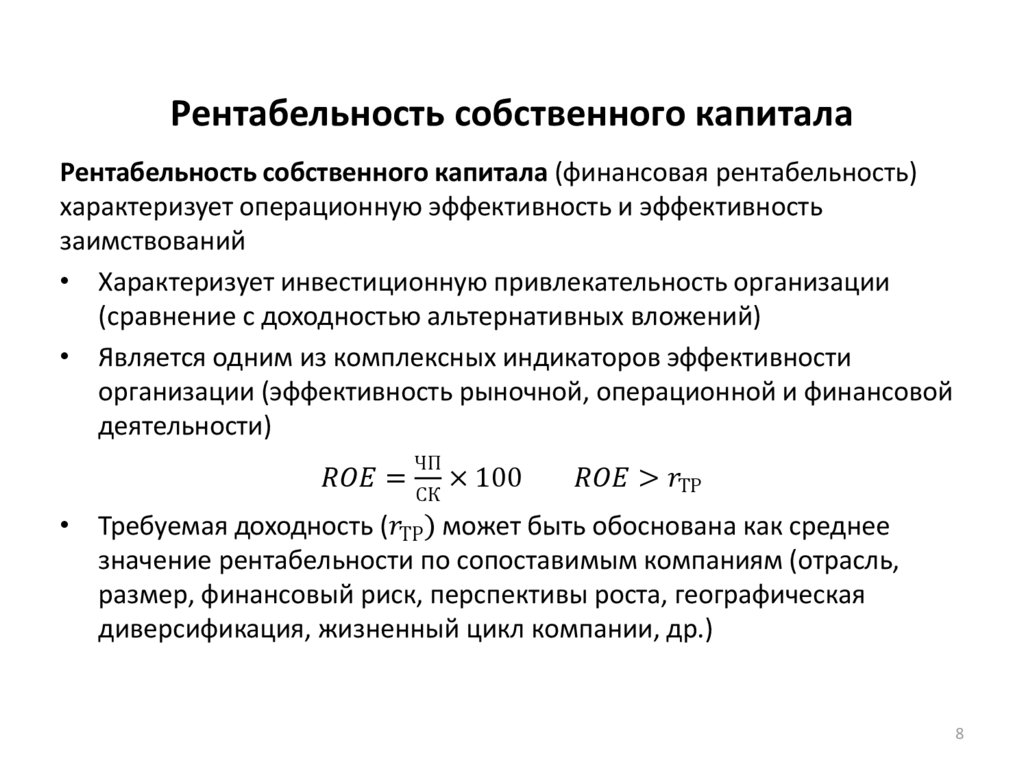

Понятие рентабельности собственного капитала

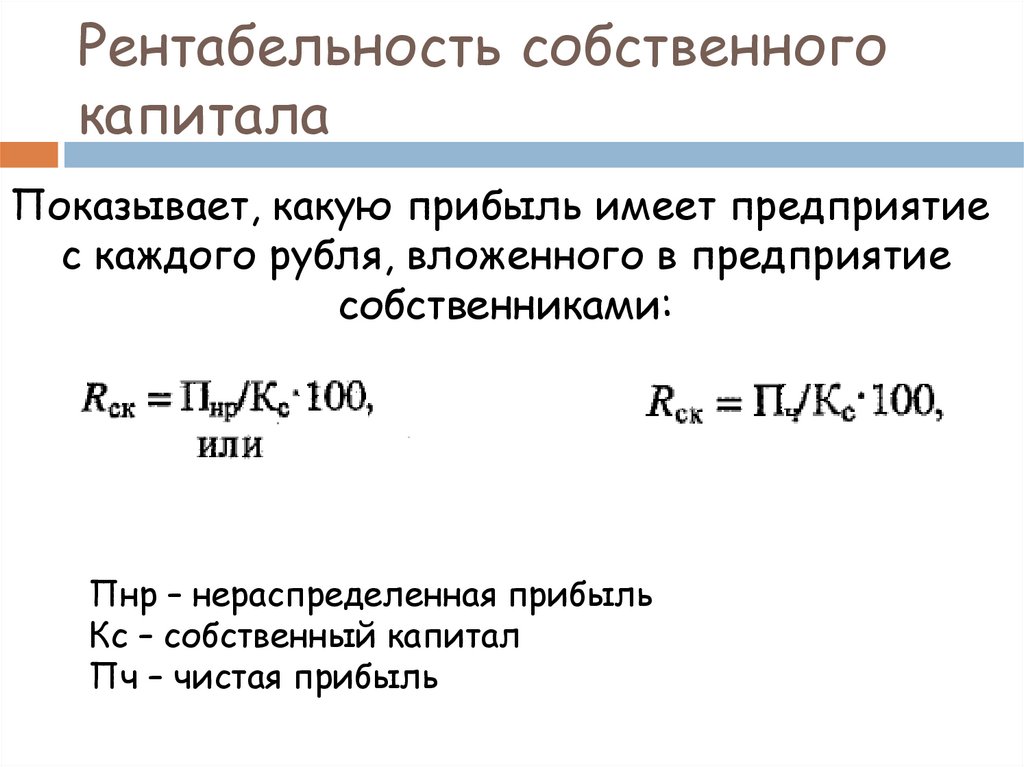

Показатель рентабельности собственного капитала – определяющий показатель для стратегических инвесторов, определяющих собственные вложения на долгосрочный период свыше одного года. Формула рентабельности собственного капитала по балансу показывает, как руководители и собственники компании осуществляют управление капиталом, и какая норма прибыли создается ими на имеющийся капитал.

Формула рентабельности собственного капитала по балансу

Показатель рентабельности собственного капитала может быть рассчитан в соответствии с данными формы бухгалтерской отчетности №2 – отчета о прибылях и убытках. Формула рентабельности собственного капитала по балансу (новая форма бухгалтерского баланса):

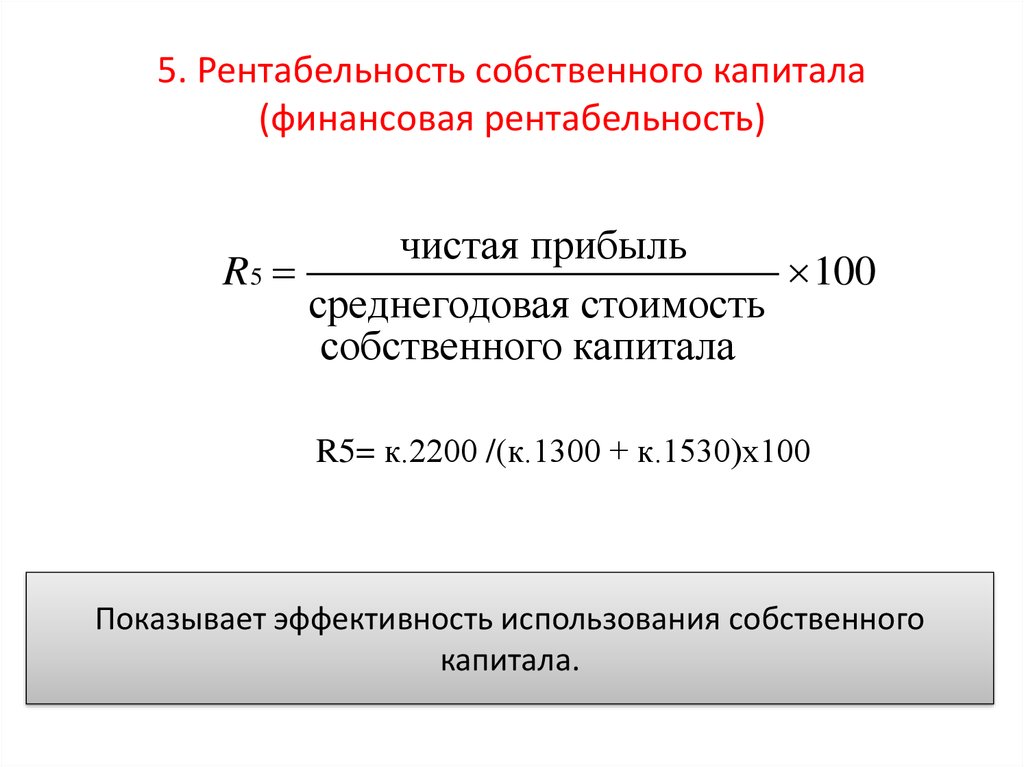

ROE=(стр.2400 / стр. 1300) * 100%

В данной формуле строка 2400 берется из отчета о финансовых результатах (форма №2), а строка 1300 из бухгалтерского баланса (форма №1).

Общая формула рентабельности собственного капитала по балансу выглядит следующим образом:

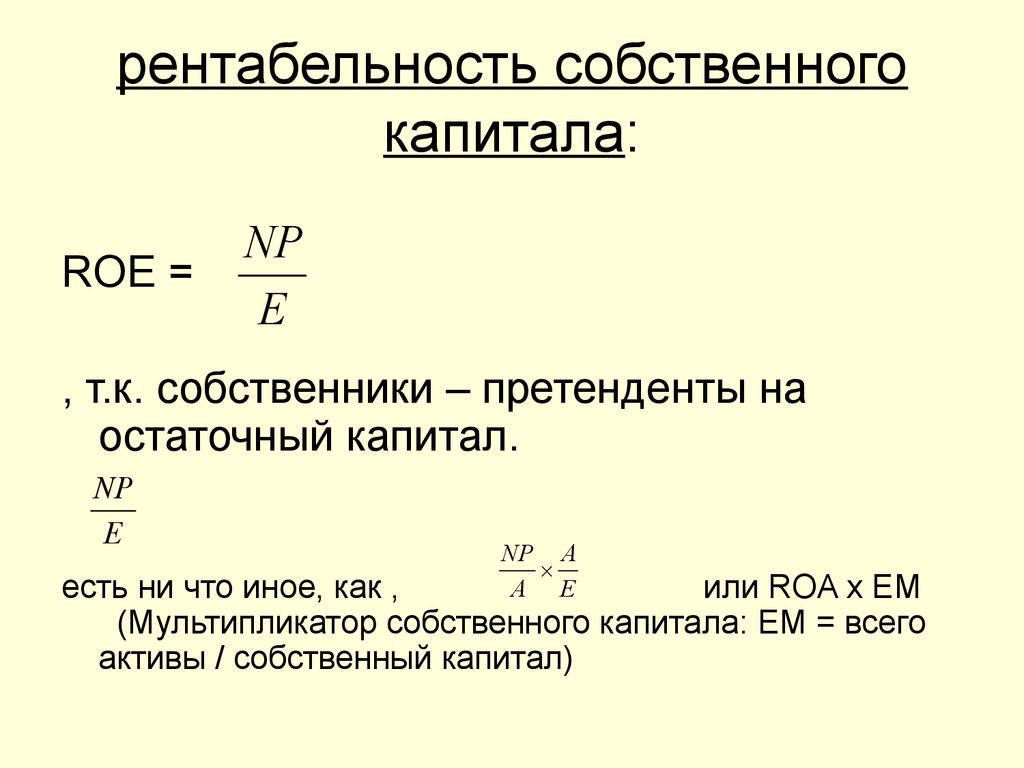

ROE = ЧП / СК

Здесь ЧП – чистая прибыль,

СК – собственный капитал.

По старой форме баланса формула выглядит так:

ROE = (строка190) / (1/2 *(строка 490 на начало года + строка 490 на конец года)

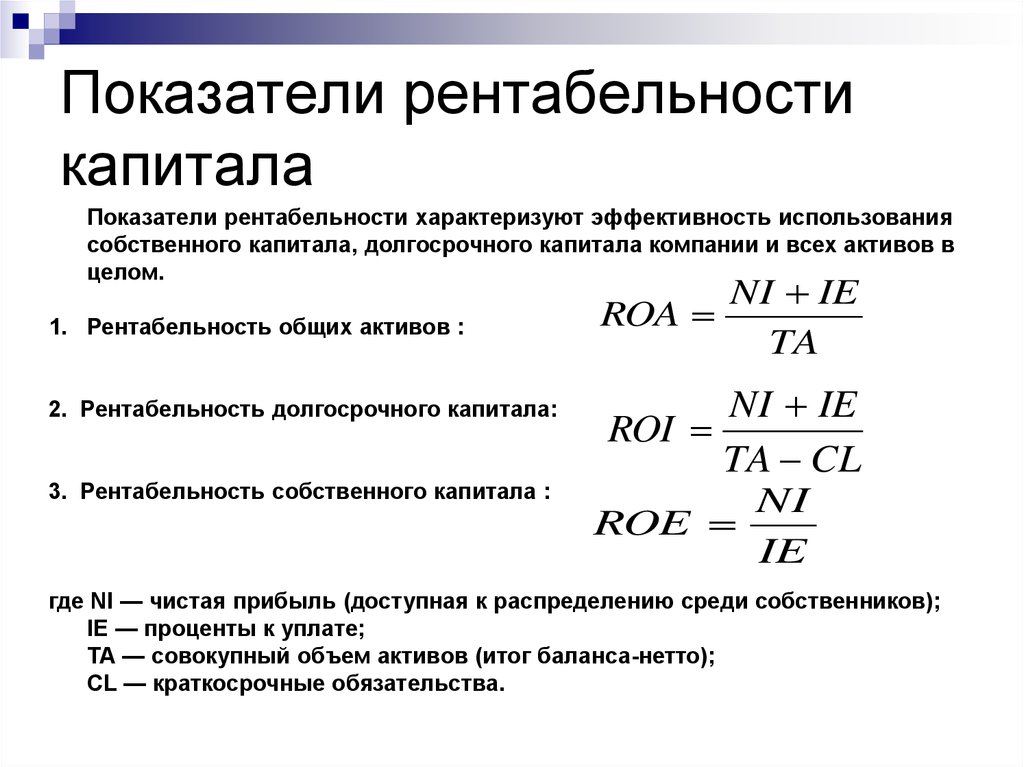

Рентабельность собственного капитала также может быть расписана через рентабельность активов, при этом формула примет следующий вид:

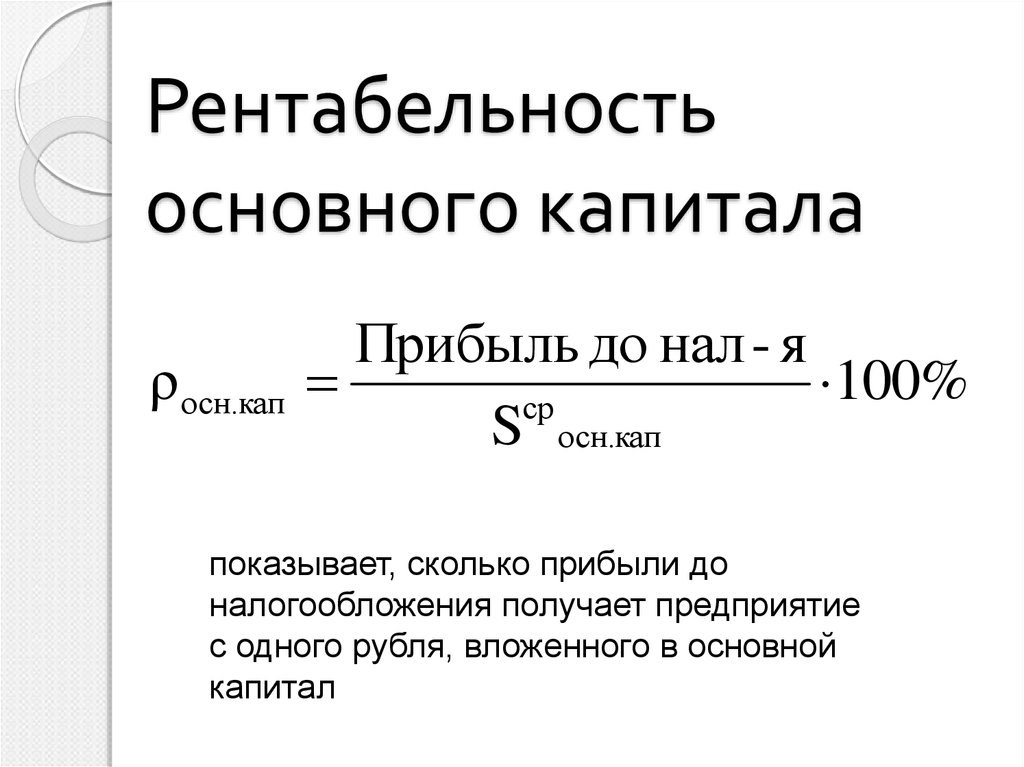

ROE = ROA/((1-ЗС)/ АПсг)

Здесь ЗС – заемные средства,

АПсг – среднегодовой размер активов и пассивов.

Показатель ROA показывает количество прибыли, которую приносит компании ее имущество. ROA находится в зависимости от коэффициента рентабельности продаж (ROS), отражающий норму чистой прибыли в соответствии с объемом реализованной продукции.

ROA = ЧП/Сакт

Здесь ЧП – чистая прибыль,

Сакт – среднегодовая стоимость активов.

ROA = строка 190 / (1/2 *(строка 300 на начало года + строка 300 на конец года))

ROS =Пп / Q

Пп – прибыль от продаж,

Q – объем продаж товара.

ROS = строка 50 (Ф№2)/ строка 010 (Ф№2)

Что показывает формула рентабельности собственного капитала

При увеличении продаж продукции повышение рентабельности продаж вызывает рост рентабельности активов и рентабельности собственного капитала. Вслед за этим растет и инвестиционная привлекательность предприятия.

Формула рентабельности собственного капитала по балансу отражает размер прибыли, полученной организацией на единицу стоимости собственного капитала.

ROE используется при сопоставлении предприятий и выборе максимально инвестиционно привлекательных объектов для инвестиций. Стратегическими инвесторами осуществляются вложения непосредственно в уставные капиталы предприятий в обмен на часть прибыли компании. По этой причине показатель ROE – важнейший показатель инвестиционной привлекательности предприятий и эффективности управленческой работы.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Рентабельность собственного капитала | Показатели окупаемости инвестиций

Return on Equity Percentage (ROE)

Описание

Этот показатель используется инвесторами для определения суммы прибыли, которую они получают от своих капиталовложений в компанию. Это общепринятый коэффициент, но он может вводить в заблуждение.

См. также:

CFA — Коэффициенты рентабельности.

CFA — Рентабельность собственного капитала (ROE) и рыночная стоимость компании.

CFA — Анализ Дюпона: разложение ROE на составные коэффициенты.

Формула

Разделите чистую прибыль на собственный капитал. Чтобы получить лучшую картину способности компании генерировать доход от операционной деятельности, этот показатель может быть изменен как чистая прибыль от операционной деятельности, деленная на собственный капитал.

Основная формула:

Чистая прибыль /

Собственный капитал

Пример

Президент мебельной компании рассматривает финансовую стратегию, которая в значительной степени основана на увеличении рентабельности капитала акционеров.

По данным бухгалтерского учета, собственный капитал составляет 1 000 000 д.е., из которых 400 000 д.е. находятся в распоряжении основной группы собственников, а остальные 600 000 — у различных мелких инвесторов. По оценке президента, можно будет выкупить 300 000 д.е. акций у мелких инвесторов, получив кредит с процентной ставкой в размере 8%.

Президент собирает информацию в таблице, чтобы увидеть, имеет ли смысл эта уловка:

| До выкупа акций |

После выкупа акций |

|

|

Продажи |

5,000,000 |

5,000,000 |

|

Затраты |

4,850,000 |

4,850,000 |

|

Процентные расходы |

— |

24,000 |

|

Прибыль |

150,000 |

126,000 |

|

Собственный капитал |

1,000,000 |

700,000 |

|

Рентабельность капитала |

15% |

18% |

Стратегия, похоже, хорошая. Хотя расходы будут зависеть от процентной стоимости кредита, сумма капитала будет уменьшена до такой степени, что рентабельность собственного капитала увеличится на 3%. Однако перед реализацией этой стратегии президент должен исследовать способность компании генерировать достаточный денежный поток для погашения или, по крайней мере, поддержания долга.

Хотя расходы будут зависеть от процентной стоимости кредита, сумма капитала будет уменьшена до такой степени, что рентабельность собственного капитала увеличится на 3%. Однако перед реализацией этой стратегии президент должен исследовать способность компании генерировать достаточный денежный поток для погашения или, по крайней мере, поддержания долга.

Меры предосторожности

Команда менеджеров, которая стремится увеличить рентабельность собственного капитала, может легко сделать это, заняв некоторую сумму и используя эти средства для выкупа акций. Несмотря на то, что объем капитала уменьшается, что делает коэффициент более благоприятным, компания также будет обязана погасить задолженность и связанные с ней проценты.

Чрезмерно усердное стремление к такому подходу может привести к такой большой долговой нагрузке, что небольшой спад продаж может не позволить ей погасить долг, возможно, приведя ее к банкротству. Проницательный инвестор должен объединить этот коэффициент с анализом того, сколько долгов привлекла компания, а также их процентную стоимость.

Рентабельность общего капитала и способы ее расчета

«Если оставить в стороне вопрос о цене, лучше всего владеть бизнесом, который в течение длительного периода времени может использовать большие объемы дополнительного капитала с очень высокой нормой прибыли».

— Уоррен Баффет, 1992 г. Письмо акционеров Berkshire Hathaway

Все великие предприятия приносят высокую прибыль на капитал, и делают это регулярно. Такие компании, как Microsoft, Google, Costco и Visa, приносят высокую прибыль на капитал и остаются одними из самых долговечных предприятий.

Рентабельность капитала стимулирует стоимость, поскольку предприятия, приносящие более высокую прибыль на капитал, могут инвестировать меньше капитала, что дает им дополнительные свободные денежные средства для доходов акционеров или реинвестирования.

Как мы узнали из обсуждений оценки, стоимость любого бизнеса отражает текущую стоимость этих денежных потоков.

В сегодняшней публикации мы узнаем:

- Что такое рентабельность общего капитала?

- Как рассчитать общую прибыль на капитал?

- Что такое хороший коэффициент рентабельности общего капитала?

- Является ли рентабельность общего капитала такой же, как рентабельность инвестированного капитала?

Хорошо, давайте погрузимся и узнаем больше о рентабельности общего капитала.

Что такое рентабельность общего капитала?

Рентабельность общего капитала — это коэффициент прибыльности, который измеряет доходность инвестиций от капитала компании в долг и акционерный капитал.

Рентабельность общего капитала, как и другие коэффициенты капитала, показывает, насколько эффективно компания превращает свой капитал в прибыль.

Общая рентабельность капитала компании помогает указать силу способности компании поддерживать конкурентное преимущество над конкурентами. Это также помогает проиллюстрировать, насколько хорошо компания может защитить свою долгосрочную прибыль и долю рынка от конкурентов.

Рентабельность общего капитала помогает информировать инвесторов о возможном «рве», окружающем продукты и услуги компании.

Например, компания, приносящая прибыль на общий капитал в размере 15-20% в год, указывает на сильный бизнес с хорошей системой получения прибыли от капитала.

Если компания генерирует более высокую прибыль на общий капитал, это дает инвесторам понять, что они могут рассчитывать на достойную отдачу от инвестиций, если компания использует капитал.

Компании, которые используют большой капитал, такие как большие магазины, центры обработки данных и полупроводники, часто получают высокую доходность капитала, если они эффективно превращают свой капитал в прибыль, такие как Costco, Intel и Amazon.

Измерение прибыли с помощью таких коэффициентов, как рентабельность общего капитала, позволяет инвесторам определить потребности в капитале, которые компания должна реинвестировать, чтобы продолжать увеличивать свою стоимость. Пока компания может реинвестировать по ставке, превышающей стоимость создания капитала, она будет продолжать свой успех.

Отличный способ рассмотреть взаимосвязь между капиталом и затратами — составить его в виде баланса. Используя активы и пассивы, мы можем получить представление об основных средствах, активах роста и долгах, необходимых для поддержки этих активов.

Приведенная выше диаграмма помогает задать несколько важных вопросов при рассмотрении рентабельности общего капитала компании:

- Насколько хороши инвестиции компании и превышают ли они стоимость финансирования этих инвестиций?

- Какой доход мы ожидаем от будущих инвестиций?

Мы можем ответить, заглянув в прошлое, и для того, чтобы найти ответ, нужно немного пофантазировать о Шерлоке Холмсе. Мы можем определить стоимость капитала и доходность из прошлых финансовых отчетов.

Мы можем определить стоимость капитала и доходность из прошлых финансовых отчетов.

Мы изучим наш хрустальный шар и проект на основе прошлых результатов и прогнозов на будущее, чтобы ответить на второй вопрос.

Измеряя изменения между прошлыми доходами, мы можем делать прогнозы на будущее, которые определяют возможные будущие доходы компании. А затем мы сравниваем эти доходы со стоимостью капитала.

Эти расчеты помогают нам определить, создают ли инвестиции компании стоимость или уничтожают стоимость.

Инвестиции, приносящие прибыль по сравнению с капитальными затратами, создают ценность в течение длительного времени; например, Costco обеспечивает выдающуюся прибыль по сравнению с реинвестированием капитала.

Зачем сосредотачиваться на измерении прошлых и будущих инвестиций?

Простой ответ заключается в том, что компании, генерирующие более высокую отдачу от инвестиций, чем их капитальные затраты, получают избыточную прибыль и будут создавать более высокую прибыль для инвесторов, чем компании, не превышающие свои затраты.

Компания, которая рассчитывает на получение положительной избыточной прибыли от новых инвестиций в будущем, увидит, что ее стоимость будет увеличиваться по мере роста. Напротив, фирма, которая получает доходы, соответствующие ее стоимости финансирования, будет разрушать стоимость по мере ее роста.

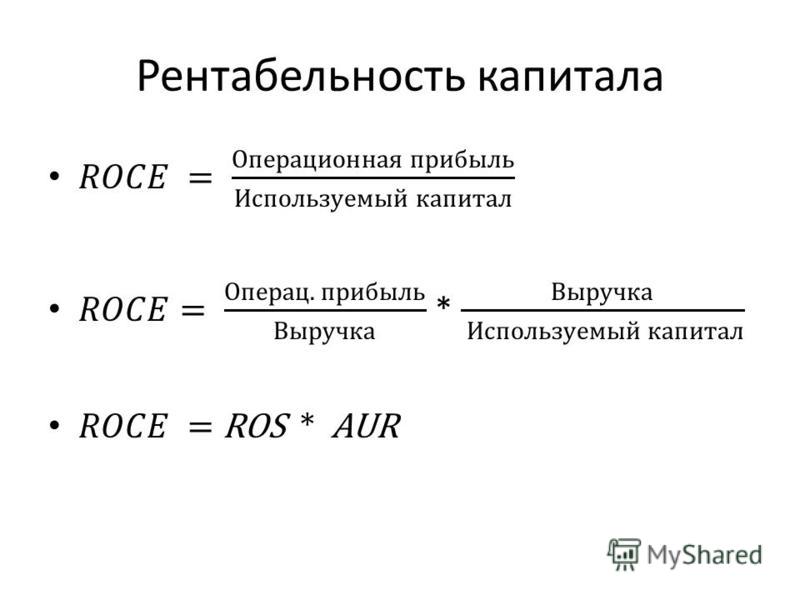

Как рассчитать рентабельность общего капитала?

Рентабельность общего капитала, аналогичная таким коэффициентам, как рентабельность вложенного капитала (ROCE), рентабельность капитала (ROC) и рентабельность инвестированного капитала (ROIC), измеряет рентабельность путем сравнения прибыли с капиталом.

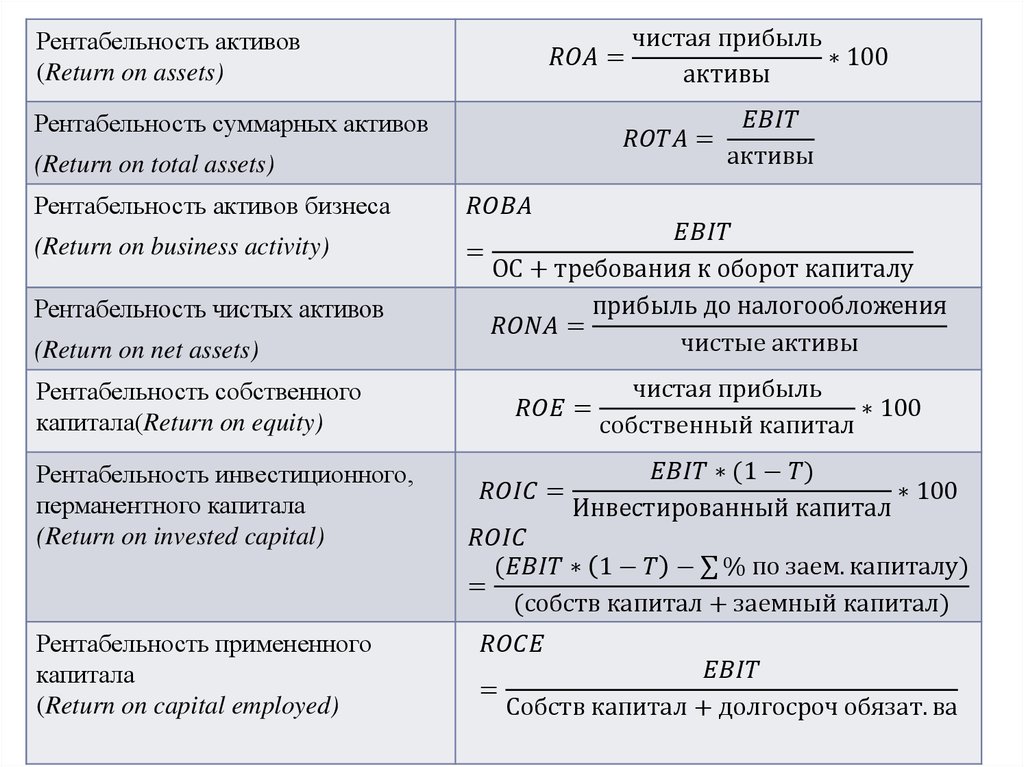

В случае рентабельности общего капитала мы сравниваем операционную прибыль с общим капиталом.

В приведенной выше формуле рентабельность общего капитала выражает прибыль в процентах, где:

- Прибыль до вычета процентов и налогов (EBIT) представляет собой прибыль, полученную от операций до учета процентов или налоговых платежей.

- Общий капитал относится к общему доступному капиталу компании для инвестиций. Мы рассчитываем капитал, добавляя краткосрочную задолженность, долгосрочную задолженность и акционерный капитал.

Что, если у компании нет обязательств, кроме краткосрочной задолженности, долгосрочной задолженности и акционерного капитала?

Затем мы рассчитываем рентабельность активов, потому что вся структура капитала компании будет состоять из обязательств, что равно активам компании (Активы = Обязательства + Собственный капитал).

Рентабельность активов остается полезным показателем прибыльности, особенно для финансовых компаний, таких как банки. Но рентабельность активов использует более реактивный подход к расчету использования капитала компании. Рентабельность активов измеряет стоимость бизнеса, полученную от этих активов, а не измеряет решения о распределении капитала.

Ладно, хватит теории, давайте приступим к работе с соотношением.

Наша первая морская свинка — Amazon (AMZN), гигант розничной торговли и облачных вычислений. Теперь вы можете задаться вопросом: «Почему Amazon?» Но компания инвестирует миллиарды в строительство своих центров обработки данных, чтобы поддерживать свой «ров» вокруг продукта и оставаться конкурентоспособными.

Наряду со своими инвестициями в облако они тратят миллиарды на содержание своих складов и расширение этих пространств для удовлетворения постоянного спроса.

Нам нужно взять наши цифры из отчета о прибылях и убытках и балансового отчета.

**Примечание об общем долге: капитальная аренда теперь занимает строку в балансе, и мы должны включить эти остатки в наш общий долг .**

Во-первых, мы рассмотрим отчет о прибылях и убытках, чтобы получить прибыль до вычета процентов, налогов или операционной прибыли.

Операционная прибыль Amazon за 2021 год составила 24 879 миллионов долларов.

Не обращайте внимания на различную терминологию; некоторые компании будут называть операционную прибыль прибылью до вычета процентов и налогов, а другие — нет. Ищите прибыль после всех валовых затрат, включая фонд заработной платы, запасы и НИОКР. Любая статья, включая процентные платежи, доход или налоги, которых мы хотим избежать, находится слишком далеко в отчете о прибылях и убытках.

Ищите прибыль после всех валовых затрат, включая фонд заработной платы, запасы и НИОКР. Любая статья, включая процентные платежи, доход или налоги, которых мы хотим избежать, находится слишком далеко в отчете о прибылях и убытках.

Далее мы углубимся в балансовый отчет, чтобы найти общий капитал Amazon.

Вытягивая числа из выделенных выше строк, мы видим:

- Долгосрочный долг = 48 744 миллиона долларов.

- Долгосрочные обязательства по аренде = 67 651 млн долларов США.

- Общий акционерный капитал = 138 245 миллионов долларов США.

Теперь мы можем рассчитать рентабельность общего капитала для Amazon:

ROTC = 24 879 долл. США / (48 744 долл. США + 67 651 долл. США + 138 245 долл. США) = 10%

Как только мы научимся использовать этот коэффициент и любой другой коэффициент, хорошей практикой будет смотреть на эти коэффициенты в течение более длительных периодов времени; пять лет — хорошая отправная точка.

Вот рентабельность общего капитала Amazon за последние пять лет, основанная на финансовых показателях компании:

- 2020 = 11,6%

- 2019 = 10,4%

- 2018 = 15,9%

- 2017 = 5,6%

- 2016 г. = 10,4%

Рассмотрение этих коэффициентов на более длительном снимке показывает, насколько хорошо или плохо компания распределяет свой капитал. Мы также можем увидеть краткосрочное влияние крупных капиталовложений и возможные долгосрочные результаты.

Например, Amazon недавно объявила об увеличении капитальных затрат на развитие своего облачного сегмента AWS. Отслеживание рентабельности общего капитала Amazon помогает нам определить, насколько успешно эти инвестиции увеличивают доходы сегмента AWS.

Помните: использование коэффициента рентабельности общего капитала помогает определить прибыльность и успешность инвестиций, и чем выше, тем лучше.

Давайте посмотрим на другой пример, хорошо?

В качестве нашего следующего подопытного кролика возьмем Northrop Grumman (NOC), гиганта оборонного подряда, в качестве примера компании с другими активами и пассивами, чем у Amazon.

Вот отчет о прибылях и убытках и баланс с выделенными необходимыми данными:

Операционный доход:

- 2021 = 5 651 миллион долларов

- 2020 = 4065 миллионов долларов

Долгосрочные кредиты:

- 2021 = 12 777 миллионов долларов

- 2020 = 14 261 миллион долларов.

Аренда:

- 2021 = 1590 миллионов долларов

- 2020 = 1 343 миллиона долларов

Собственный капитал:

- 2021 год = 12 926 миллионов долларов.

- 2020 = 10 579 миллионов долларов

И теперь мы рассчитываем ROTC для Northrop Grumman:

2021 ROTC = 5 651 долл. США / (12 777 долл. США + 1 590 долл. США + 12,926 долл. %

ROTC компании за предыдущие три года:

- 2019 = 12,2%

- 2018 г. = 18,4%

- 2017 = 19,9%

Другой хорошей практикой является сравнение коэффициентов с другими в секторе или отрасли компании. Например, в оборонном секторе мы видим коэффициенты на 2021 год:

Например, в оборонном секторе мы видим коэффициенты на 2021 год:

- Raytheon (RTX) = 6,3%

- Локхид Мартин (LMT) = 32,5%

- Боинг (БА) = (1,5%)

- Общая динамика (GD) = 14,2%

Отличный способ понять коэффициент и его влияние на компанию — это выразить его в долларовом выражении. Например, Northrop Grumman зарабатывает 21 доллар на каждые 100 долларов долга и собственного капитала по сравнению с 32,5 доллара на 100 долларов у Lockheed Martin.

Их сравнение позволяет понять, какую прибыль компания получает от своего капитала.

Вот калькулятор, который поможет вам максимально упростить этот процесс.

Калькулятор рентабельности общего капитала Скачать

Что такое хорошая рентабельность общего капитала?

Общий ответ таков: чем выше, тем лучше, , но общее мнение состоит в том, что все, что превышает 5%, является хорошим, а любое соотношение выше 20% является выдающимся.

Но, как и во всем, что связано с финансами, это зависит от обстоятельств.

Более важной идеей, чем конкретное число, является сравнение соотношения с затратами, необходимыми для его получения.

Например, если компания получает прибыль в размере 5 долларов, но тратит 6 долларов на создание этой прибыли, эта прибыль уничтожает ценность для инвесторов.

Поэтому важно понимать соотношение между капиталом и стоимостью капитала.

Чем больше разрыв между ними, тем выше долгосрочная прибыльность компании и выше прибыль для акционеров.

Например, Google, возможно, одна из лучших компаний в мире, обеспечивает доходность на общий капитал в размере 27,6% по сравнению с капитальными затратами в размере 7,65% — это означает, что на каждые 27,6 доллара прибыли Google приходится 7,65 доллара для получения этой прибыли. .

Ниже приведена диаграмма, показывающая различную прибыль на общий капитал для различных секторов рынка, чтобы сравнить вашу компанию с сектором и рынком в целом. Пожалуйста, используйте это в качестве справочного материала при сравнении показателей вашей компании.

А вот диаграмма, показывающая рентабельность общего капитала для всего рынка за последние пять лет.

Мы можем использовать приведенные выше диаграммы и графики, чтобы сравнить одну компанию с другой в соответствующем секторе и на более широком рынке. Эти сравнения помогают нам определить, насколько хорошо компания позиционирует себя в каждом секторе и на каждом рынке, а также по сравнению с конкурентами.

Компания с более высокой доходностью капитала привлечет конкурентов, но в зависимости от стоимости компании будет определяться, насколько успешна конкуренция. Не сравнивайте банки с компаниями-разработчиками программного обеспечения, потому что это некорректное сравнение.

Мы должны помнить, что сравнивать Wells Fargo с Google некорректно, потому что у них разные структуры капитала, а также то, как они зарабатывают деньги. Эти пробелы приводят к различным затратам и способам привлечения капитала.

Например, Google генерирует уйму свободного денежного потока, который они используют для инвестирования вместо долга или собственного капитала. Напротив, Wells Fargo использует комбинацию депозитов (обязательств) и долга для финансирования любого роста.

Напротив, Wells Fargo использует комбинацию депозитов (обязательств) и долга для финансирования любого роста.

Является ли рентабельность общего капитала такой же, как рентабельность инвестированного капитала?

Доходы на общий капитал взаимозаменяемы с доходами на инвестированный капитал, наряду с доходами на капитал в определении.

То, как мы их рассчитываем, может различаться в зависимости от того, как вы решите смотреть на капитальную часть коэффициента.

Например, если вам нужно рассчитать прибыль на инвестированный капитал, вы можете работать со стороны активов баланса и включать такие статьи, как деловая репутация, нематериальные активы и чистые основные средства.

Или вы можете посмотреть на метод финансирования операций компании за счет долга и собственного капитала за вычетом денежных средств на балансе.

Когда компании реинвестируют, они используют заемный или собственный капитал для финансирования этих инвестиций, но мы выбираем, на какую сторону баланса мы хотим смотреть. Например, использование оборотного капитала и дебиторской задолженности даст вам представление об эффективности работы компании. Использование заемного и собственного капитала дает вам представление об эффективности компании в привлечении капитала.

Например, использование оборотного капитала и дебиторской задолженности даст вам представление об эффективности работы компании. Использование заемного и собственного капитала дает вам представление об эффективности компании в привлечении капитала.

Каждый метод работает и дает одинаковый результат. Но все сводится к тому, какой метод работает для вас и насколько глубоко вы хотите зайти в сорняки.

Возникают и другие различия, такие как разница между доходностью инвестированного капитала (ROIC) и доходностью использованного капитала (ROCE). Основное различие между этими двумя коэффициентами заключается в типе капитала, используемого для инвестирования.

Например, ROIC делит чистую операционную прибыль на общий инвестированный капитал, тогда как ROCE делит ту же чистую операционную прибыль на задействованный капитал.

Но опять же, самой большой проблемой остается найти разницу между прибылью и затратами на создание этой прибыли или прибылью на общий капитал и капитальными затратами. Чем больше разрыв, тем большую ценность создает компания.

Чем больше разрыв, тем большую ценность создает компания.

Вывод для инвесторов

Формула и выполнение расчета рентабельности общего капитала просты, и понимание взаимосвязи между прибыльностью и затратами на создание прибыли остается жизненно важным моментом.

Как только вы поймете взаимосвязь, вы поймете силу таких компаний, как Costco, Google и Amazon.

Все три из этих компаний получают огромную прибыль на свой капитал, превышающую затраты на создание этой прибыли. И именно это делает эти предприятия не только сильными, но и долговечными.

Использование коэффициентов, таких как рентабельность общего капитала, дает вам быстрый и простой способ найти потенциальные компании со рвом, который Баффет называет «Святым Граалем».

Чем выше прибыль и чем дольше они могут поддерживать эту прибыль, тем крепче ров компании.

Это могут быть фантастические инвестиции в течение длительного периода времени.

На этом мы завершим сегодняшнее обсуждение рентабельности общего капитала.

Спасибо, что нашли время, чтобы прочитать сегодняшний пост, и я надеюсь, что вы найдете что-то ценное. Если я могу быть чем-то еще полезен, пожалуйста, не стесняйтесь обращаться к нам.

До следующего раза, берегите себя и будьте в безопасности там,

Дэйв

Рентабельность общего капитала Определение

за период означает прибыль до вычета процентов, налогов, износа и амортизации, деленную на разницу между общими активами за вычетом текущих беспроцентных обязательств.

означает доход, полученный от средств, вложенных в Компанию, и определяется как Прибыль от продолжающейся деятельности, как определено в Разделе 2.a.(vi), деленная на Средний задействованный капитал. Средний задействованный капитал рассчитывается путем прибавления долгового капитала Компании плюс собственный капитал на конец последнего дня года, предшествующего Году результативности, к долговому капиталу Компании плюс собственный капитал на конец последнего дня текущего Года результативности, при этом полученную сумму разделить на два. Задолженность по капиталу определяется как сумма заимствований Компании со сроком погашения в течение одного года и долгосрочных заимствований, указанных в балансе Компании. Полученное соотношение умножается на сто (100) для преобразования в проценты. Такой процент рассчитывается до третьего знака после запятой (т.е. хх,ххх%), а затем округляется до второго знака после запятой (т.е. хх,хх%).

Задолженность по капиталу определяется как сумма заимствований Компании со сроком погашения в течение одного года и долгосрочных заимствований, указанных в балансе Компании. Полученное соотношение умножается на сто (100) для преобразования в проценты. Такой процент рассчитывается до третьего знака после запятой (т.е. хх,ххх%), а затем округляется до второго знака после запятой (т.е. хх,хх%).

означает процент, равный чистой прибыли Компании, деленной на средний собственный капитал, определяемый в соответствии с общепринятыми принципами бухгалтерского учета.

означает процент, равный Операционному доходу Компании или бизнес-подразделения до поощрительного вознаграждения, деленный на доход Компании или бизнес-подразделения, в зависимости от обстоятельств, определенный в соответствии с общепринятыми принципами бухгалтерского учета.

означает нераспределенную прибыль, сумму, уплаченную за основной капитал, сумму любого общего резерва на убытки и сумму других инструментов, которые FHFA определила как доступные для покрытия убытков, понесенных Банком.

означает по отношению к любому году результат (выраженный в процентах), рассчитанный по следующей формуле: ” равно Чистым расходам по процентам за такой год, “c” равно Налогу на чистые процентные расходы за такой год, а “d” равно Общему вложению капитала за такой год.

означает процентную долю, равную Операционному доходу Компании или бизнес-подразделения до поощрительного вознаграждения, деленному на средние чистые активы Компании или бизнес-подразделения, в зависимости от обстоятельств, определяемые в соответствии с общепринятыми принципами бухгалтерского учета.

означает на любую дату определения сумму (i) Консолидированной задолженности и (ii) Консолидированной чистой стоимости на такое время.

означает на любую дату определения общий чистый накопительный долг плюс консолидированный акционерный капитал Группы NCLC на эту дату, определенный в соответствии с GAAP и полученный из последней неаудированной и консолидированной финансовой отчетности Группы NCLC. предоставленная Агенту по кредиту в случае первых трех кварталов каждого финансового года, и последняя на тот момент проверенная консолидированная финансовая отчетность Группы NCLC, предоставленная Агенту по кредиту в случае каждого финансового года; при условии, что эффект любого обесценения нематериальных активов должен быть добавлен обратно к акционерному капиталу.

предоставленная Агенту по кредиту в случае первых трех кварталов каждого финансового года, и последняя на тот момент проверенная консолидированная финансовая отчетность Группы NCLC, предоставленная Агенту по кредиту в случае каждого финансового года; при условии, что эффект любого обесценения нематериальных активов должен быть добавлен обратно к акционерному капиталу.

означает в любое время сумму Консолидированной задолженности и Консолидированной чистой стоимости, рассчитанную в это время.

означает совокупную сумму задолженности Компании по денежным займам (включая ипотечные кредиты на покупку денег), непогашенной в любое время, как обеспеченной, так и необеспеченной.

означает на дату определения соотношение (i) совокупной суммы Задолженности Материнской компании и ее Ограниченных дочерних компаний на консолидированной основе на дату определения к (ii) сумме (a) 2 024 000 000 долларов США, (b) совокупная чистая выручка Материнской компании от выпуска или продажи любого Уставного капитала (включая Привилегированные акции) Материнской компании, кроме Дисквалифицированных акций, после Даты оценки, (c) совокупная чистая выручка от выпуска или продажи Долга Материнская компания или любая Ограниченная дочерняя компания после Даты оценки, конвертируемая или обмениваемая на Уставный капитал Материнской компании, кроме Дисквалифицированных акций, в каждом случае при конвертации или обмене на Уставный капитал Материнской компании после Даты оценки, и (d) прибыль после налогообложения при продаже после Даты оценки Особых активов в той мере, в какой такие Особые активы были проданы за наличные деньги, Эквиваленты денежных средств, Телекоммуникационные активы/активы ИС или допущение o f Задолженность Материнской компании или любой Ограниченной дочерней компании (кроме Долга, который подчинен Ценным бумагам или любой применимой Гарантии по векселям или Гарантии по векселям от предложения) и освобождение Материнской компании и всех Ограниченных дочерних компаний от любой ответственности по принятому Долгу; при условии, однако, что для целей расчета Консолидированного коэффициента капитала чистая выручка от выпуска или продажи Уставного капитала или Долга, описанная в пункте (b) или (c) выше, не должна включаться в той мере, в какой (x) такие поступления были использованы для осуществления Разрешенных инвестиций в соответствии с пунктом (i) их определения или Ограниченного платежа, или (y) такой Уставный капитал или Долг должны быть выпущены или проданы Материнской компании, Дочерней компании Материнской компании или владению акциями сотрудников план или траст, созданный Материнской компанией или любой такой Дочерней компанией в интересах своих сотрудников.

означает сумму (без дублирования) (i) Консолидированного долга Заемщика (без учета оговорки в определении Консолидированного долга) и (ii) консолидированного капитала всех классов (будь то обычные, привилегированные, обязательные конвертируемая привилегия или привилегия) Заемщика.

означает в отношении любого Тестового периода отношение (а) Консолидированного общего чистого долга на последний день такого Тестового периода к (б) Консолидированной EBITDA для такого Тестового периода.

означает в отношении любого Тестового периода отношение (а) Консолидированной общей задолженности за вычетом Неограниченных денежных средств по состоянию на последний день такого Тестового периода к (б) Консолидированной EBITDA для такого Тестового периода.

означает на любую дату определения отношение (a) Консолидированной общей задолженности на такую дату к (b) Консолидированной EBITDA за период четырех (4) последовательных финансовых кварталов, заканчивающихся на такую дату или непосредственно перед ней .

означает за любой период (x) консолидированный операционный доход Холдинга и его Дочерних компаний за такой период плюс (y) сумму консолидированных расходов на амортизацию и консолидированных расходов на амортизацию Холдингов и его Дочерних компаний за такой период, как определено в соответствии с с GAAP, при этом понимается, что определение суммы, указанной в пунктах (x) и (y), должно производиться на основе методологии, используемой Холдингами для определения такой суммы на Дату вступления в силу, при условии, что (i) для только для целей Раздела 8.08, для любого Тестового периода, в течение которого происходит какое-либо приобретение любого Лица или бизнеса, Скорректированный операционный доход должен формировать такое приобретение, как если бы оно произошло в первый день такого Тестового периода, и (ii) для для всех целей, для любого периода, который включает любой Квартал расходов на реструктуризацию, при определении скорректированной операционной прибыли исключается любая часть 1996 Расходы на реструктуризацию, которые уменьшили консолидированный операционный доход Холдинга и его Дочерних компаний за такой период.

означает сумму, рассчитанную путем умножения общего количества Акций, приобретенных Акционерами, на цену выпуска на момент такой покупки, уменьшенную на часть любого Распределения, относящуюся к Чистой выручке от продаж, и на любые суммы, выплаченные Компании выкупить Акции в соответствии с планом Компании по выкупу Акций.

означает в отношении любого Тестового периода отношение (а) Консолидированного общего долга на последний день такого Тестового периода к (б) Консолидированной EBITDA для такого Тестового периода.

означает доход Компании или бизнес-единицы от операций, за исключением любых необычных статей, определяемый в соответствии с общепринятыми принципами бухгалтерского учета.

означает сумму (i) совокупной валовой выручки, полученной от выпуска Акций Компании (включая план реинвестирования распределения Компании), за вычетом (ii) выплат инвесторам, которые представляют собой возврат капитала, и сумм, уплаченных за выкуп акций в соответствии с к программе выкупа акций Компании. Для целей расчета поощрительного вознаграждения методология расчета будет рассматривать деривативы или свопы, как если бы Компания напрямую владела эталонными активами. Таким образом, чистые проценты, если таковые имеются, связанные с производным инструментом или свопом (которые представляют собой разницу между (i) процентным доходом и комиссиями, полученными в отношении базовых активов производного инструмента или свопа, и (ii) процентными расходами, уплаченными Компании производному инструменту или контрагенту по свопу) будут включены в расчет ежеквартального вознаграждения до поощрения чистого инвестиционного дохода для целей поощрительного вознаграждения. Расчет Поощрительного вознаграждения за каждый квартал производится следующим образом: · Поощрительное вознаграждение не подлежит уплате Консультанту в любом календарном квартале, в котором чистый инвестиционный доход Компании до поощрительного вознаграждения не превышает предпочтительной ставки доходности в размере 1,75% (7,00 % в годовом исчислении) («Предпочтительная доходность») по скорректированному капиталу.

Для целей расчета поощрительного вознаграждения методология расчета будет рассматривать деривативы или свопы, как если бы Компания напрямую владела эталонными активами. Таким образом, чистые проценты, если таковые имеются, связанные с производным инструментом или свопом (которые представляют собой разницу между (i) процентным доходом и комиссиями, полученными в отношении базовых активов производного инструмента или свопа, и (ii) процентными расходами, уплаченными Компании производному инструменту или контрагенту по свопу) будут включены в расчет ежеквартального вознаграждения до поощрения чистого инвестиционного дохода для целей поощрительного вознаграждения. Расчет Поощрительного вознаграждения за каждый квартал производится следующим образом: · Поощрительное вознаграждение не подлежит уплате Консультанту в любом календарном квартале, в котором чистый инвестиционный доход Компании до поощрительного вознаграждения не превышает предпочтительной ставки доходности в размере 1,75% (7,00 % в годовом исчислении) («Предпочтительная доходность») по скорректированному капиталу. · 100% чистого инвестиционного дохода Компании до поощрения, если таковой имеется, который превышает Предпочитаемый доход, но меньше или равен 2,1875% в любом календарном квартале (8,75% в годовом исчислении), подлежит выплате Консультанту. Эта часть чистого инвестиционного дохода Компании до поощрения называется «наверстыванием». Положение о «наверстывании» предназначено для предоставления Консультанту поощрительного вознаграждения в размере 20,0% от всего чистого инвестиционного дохода Компании до поощрительного вознаграждения в любом календарном квартале, когда чистый инвестиционный доход Компании до поощрительного вознаграждения достигает 2,1875% в такой календарный квартал (8,75% в годовом исчислении). · 20,0% от суммы чистого инвестиционного дохода Компании до поощрения, если таковой имеется, который превышает 2,1875% в любом календарном квартале (8,75% в годовом исчислении), подлежит выплате Консультанту после достижения Предпочтительной доходности и наверстывания. было достигнуто (20,0% чистого инвестиционного дохода Компании до поощрения после этого должны быть распределены Консультанту).

· 100% чистого инвестиционного дохода Компании до поощрения, если таковой имеется, который превышает Предпочитаемый доход, но меньше или равен 2,1875% в любом календарном квартале (8,75% в годовом исчислении), подлежит выплате Консультанту. Эта часть чистого инвестиционного дохода Компании до поощрения называется «наверстыванием». Положение о «наверстывании» предназначено для предоставления Консультанту поощрительного вознаграждения в размере 20,0% от всего чистого инвестиционного дохода Компании до поощрительного вознаграждения в любом календарном квартале, когда чистый инвестиционный доход Компании до поощрительного вознаграждения достигает 2,1875% в такой календарный квартал (8,75% в годовом исчислении). · 20,0% от суммы чистого инвестиционного дохода Компании до поощрения, если таковой имеется, который превышает 2,1875% в любом календарном квартале (8,75% в годовом исчислении), подлежит выплате Консультанту после достижения Предпочтительной доходности и наверстывания. было достигнуто (20,0% чистого инвестиционного дохода Компании до поощрения после этого должны быть распределены Консультанту).

означает в отношении любого Тестового периода отношение (а) Консолидированного чистого долга на последний день такого Тестового периода к (б) Консолидированной EBITDA Заемщика для такого Тестового периода.

означает совокупность:

означает сумму:

на последний день любого финансового квартала, отношение (a) Консолидированной общей задолженности к (b) Консолидированному капиталу.

означает сумму, без дублирования, (A) Консолидированного долга (без учета пункта (b) определения «Консолидированного долга») и (B) консолидированного акционерного капитала (определяемого в соответствии с GAAP) владельцев обыкновенных, привилегированных и привилегированных акций Заемщика и долей меньшинства, отраженных в консолидированной финансовой отчетности Заемщика (исключая из собственного капитала (i) влияние всех нереализованных прибылей и убытков, отраженных в соответствии с Кодификацией стандартов финансовой отчетности Совета по стандартам финансовой отчетности, раздел 815 в связи с (x) форвардными контрактами, фьючерсными контрактами, опционными контрактами или другими производными инструментами или соглашениями о хеджировании будущих поставок электроэнергии, мощности, топлива или других товаров и (y) соглашениями о защите процентной ставки, соглашениями об обмене иностранной валюты или другими процентами или соглашения о хеджировании обменного курса и (ii) остаток накопленного прочего совокупного дохода/убытка B заемщика на любую дату определения исключительно в отношении влияния любых пенсионных и других корректировок пенсионных обязательств, учитываемых в соответствии с ОПБУ), за исключением того, что для целей расчета консолидированной капитализации заемщика консолидированная задолженность заемщика не включает — Долг с регрессом и Консолидированная капитализация Заемщика должны исключать ту часть собственного капитала акционеров, относящуюся к активам, обеспечивающим Долг без права регресса.