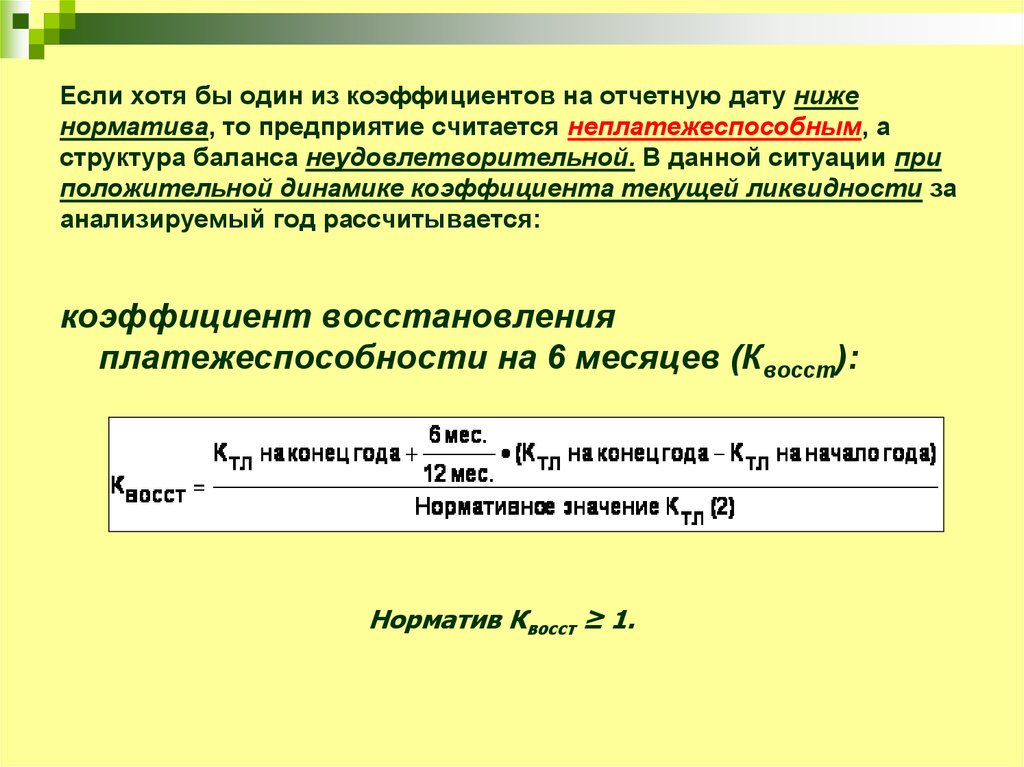

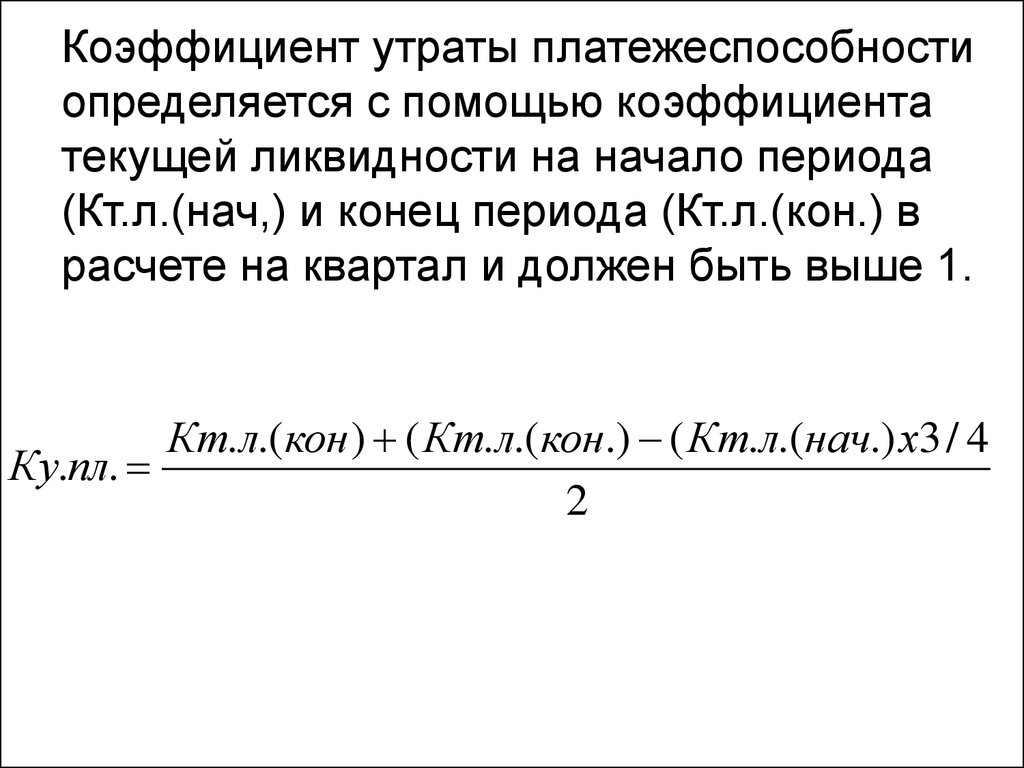

Коэффициент восстановления (утраты) платежеспособности

Главная » Коэффициентный анализ » Коэффициент восстановления (утраты) платежеспособности

Автор Василий Жданов На чтение 2 мин Просмотров 44к.

Разберем коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия. Он был описан в Методических положениях по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФУДН от 12. 08.1994 г. №31-р (постановление на данный момент отменено).

08.1994 г. №31-р (постановление на данный момент отменено).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Содержание

- Коэффициент восстановления (утраты) платежеспособности. Формулы расчета

- Нормативные значения коэффициента

- Как восстановить свою платежеспособность?

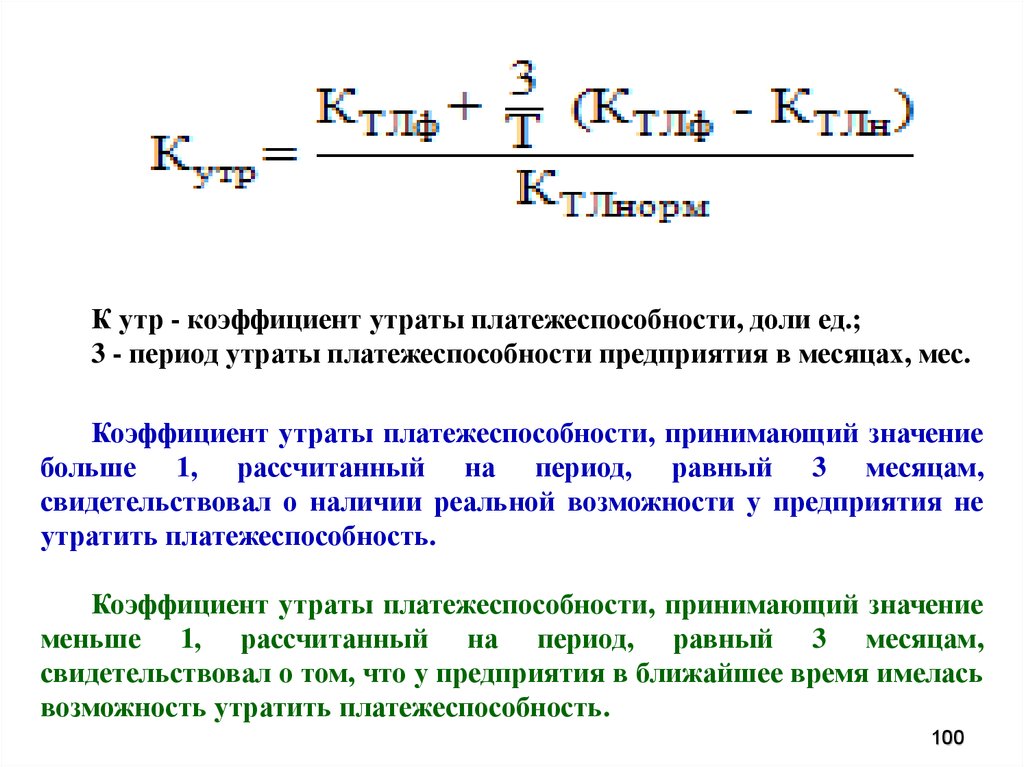

Коэффициент восстановления платежеспособности рассчитывается по следующей формуле.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

где:

Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода,

Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

3 – нормативный период утраты платежеспособности в месяцах.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

При значении Куплат <1 возникает реальная угроза у предприятия утратить платежеспособность в течение ближайших 3х месяцев. При значении Квплат >1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

Как восстановить свою платежеспособность?Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Существует несколько способов возврата к нормальному уровню платежеспособности у организации. К ним относится продажа имущества предприятия, закрытие низкорентабельных производств, а также низкорентабельных инвестиционных проектов. Во время восстановления платежеспособности необходимо снизить расходы предприятия (бизнеса): уменьшить штат сотрудников, дополнительные расходы, снизить уровень дебиторской задолженности. Помимо этого предприятие может взять кредиты в банке или выпустить облигации для привлечения свободных денежных средств. Это рискованный метод, который увеличивает финансовый риск банкротства предприятия.

Более подробно про коэффициенты платежеспособности читайте в статье: «Коэффициенты платежеспособности предприятия. 6 формул расчета«.

Резюме

В статье разобрали коэффициент восстановления (утраты) платежеспособности, который показывает восстановление или утрату платежеспособности предприятием в ближайшее время. Он может быть использован для экспресс-диагностики финансового состояния предприятия.

Автор: Жданов Василий, к.э.н.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

коэффициент текущей ликвидности

Оцените автора

Формула коэффициента восстановления платежеспособности по балансу

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула коэффициента восстановления платежеспособности по балансу

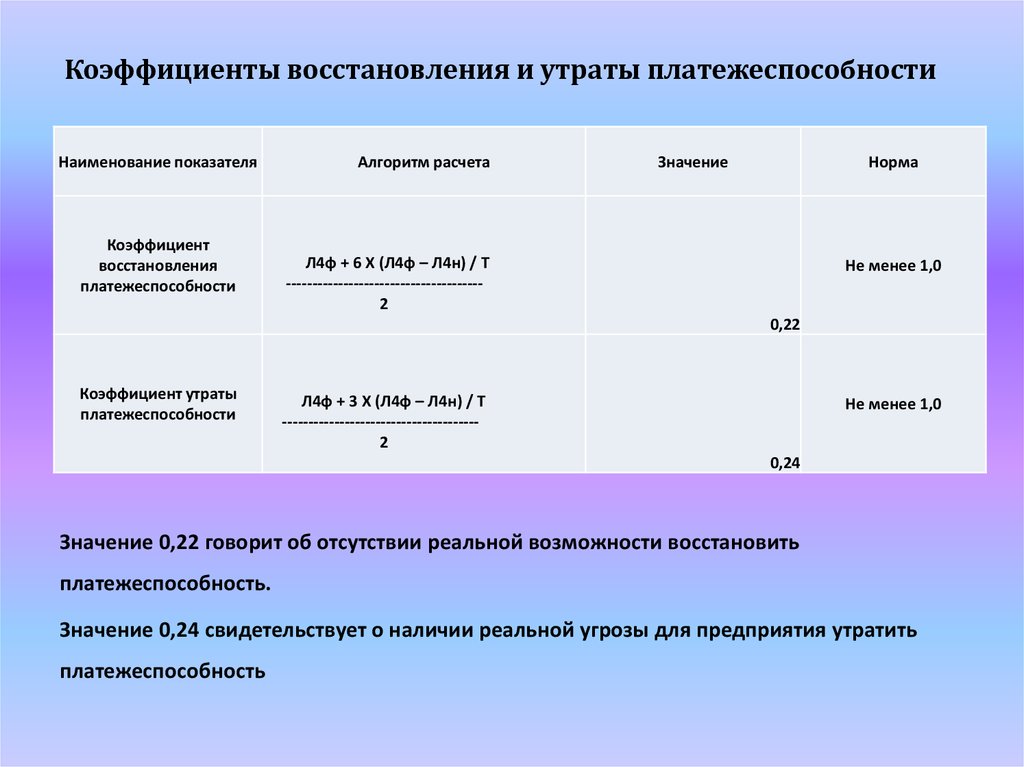

Понятие коэффициента восстановления платежеспособности по балансу

Любое предприятие, которое занимается предпринимательской деятельностью, в своей характеристике содержит коэффициент восстановления платежеспособности, который проявляется в реальной возможности восстановления собственной способности совершить выплаты по данным обязательствам за соответствующий промежуток времени.

Временным промежутком для расчета данного показателя чаще всего принимается полугодие (6 месяцев с последней отчетной даты).

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Коэффициент восстановления платежеспособности по балансу помогает определению:

- степени утраты способности к оплате счетов и различных видов задолженности;

- финансового положения предприятия;

- целевой направленности предпринимательской деятельности.

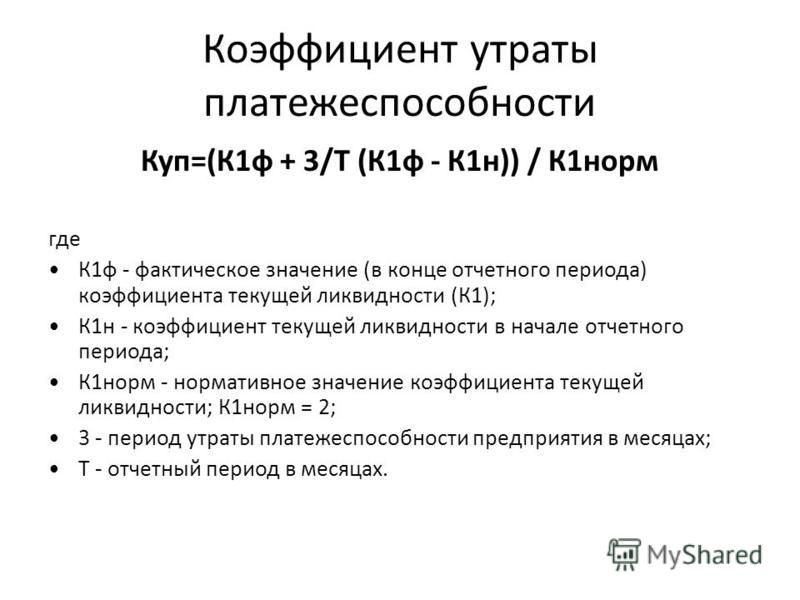

Формула коэффициента восстановления платежеспособности по балансу

При расчете коэффициента восстановления платежеспособности применяют следующую формулу:

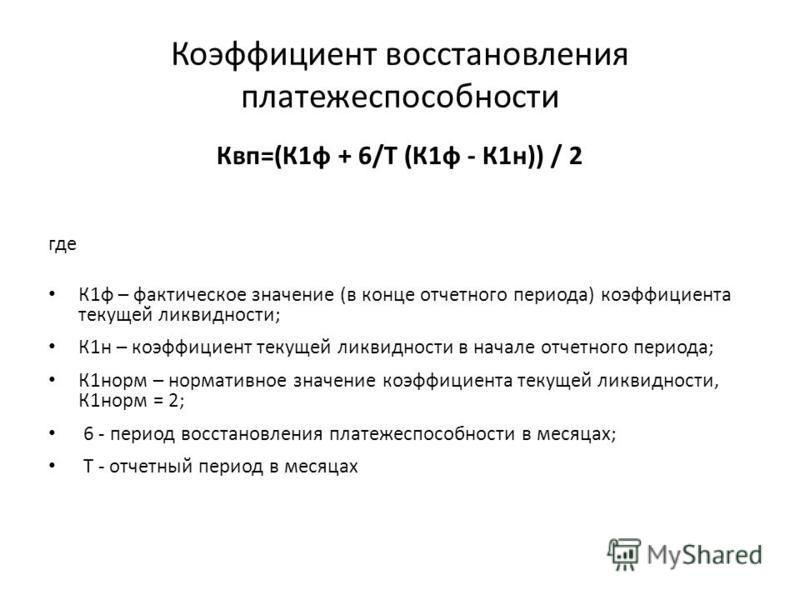

Кв = (Ктек. ликв. + 6 / Т(К тек. ликв. — К тек.ликв. нач.)) / 2

Здесь К тек. ликв. – коэффициент текущей ликвидности,

ликв. – коэффициент текущей ликвидности,

К тек.ликв. нач. пер. – коэффициент текущей ликвидности,

Т – отчетный период.

Цифра 6 в формуле означает период равный шести месяцам (период потери платежеспособности).

Для того что бы найти коэффициент текущей ликвидности (Ктек.ликв.) необходимо определить отношение объема текущих активов к имеющейся краткосрочной задолженности:

К тек.ликв. = ОА / КО

Здесь ОА – стоимость оборотных активов,

КО – краткосрочные обязательства.

Норматив показателя

Методическое положение, с помощью которого проводится оценка финансового положения предприятий, указывает конкретное значение показателя коэффициента восстановления платежеспособности по балансу.

Если в результате расчетов получается единица (при расчетном периоде в полгода), то это указывает на то, что компания не может реально восстановить собственную платежеспособность.

Если формула коэффициента восстановления платежеспособности по балансу дает в результате значение более единицы, то можно говорить о реальной возможности восстановления платежеспособности.

Формула коэффициента восстановления платежеспособности по балансу и ее расчет дает возможность определить коэффициент восстановления (потери) платежеспособности, в том числе текущей ликвидности, а также способствует прогнозированию дальнейшей деятельности любой компании.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Финансовый обзор / Группа / О Coface

РЕЗУЛЬТАТЫ ЗА 2021 ГОД: РЕКОРДНАЯ ЧИСТАЯ ПРИБЫЛЬ В 223,8 млн евро и 100% КОЭФФИЦИЕНТ ВЫПЛАТЫ метр- Страхование торговых кредитов выросло на +9,7% благодаря восстановлению активности и прошлой переоценке

- Влияние на ценообразование по итогам года остается положительным (+0,7%), но в течение трех кварталов динамика была отрицательной (-2,2% кумулятивно)

- Рост информационных услуг +18,1% в 21 финансовом году и +30,5% в 4-м квартале 2021 года

Коэффициент чистой убыточности на уровне 33,3% – улучшение на 14,4 п. п.; Годовой чистый комбинированный коэффициент на уровне 64,6%

п.; Годовой чистый комбинированный коэффициент на уровне 64,6%

- Коэффициент чистых убытков за четвертый квартал 2021 года на уровне 50,4% (и 10,9% без учета государственных программ) с продолжающимся выпуском резервов

- Коэффициент чистой себестоимости за 21 финансовый год улучшился на 0,8 п.п. до 31,3% (32,1% в 2020 г.)

- Чистый комбинированный коэффициент на уровне 83,0% за 4-21 кв.

- За исключением государственных схем, чистый комбинированный коэффициент за 21 финансовый год составляет 54,5% и 42,7% в 4-м квартале 21 года. Государственные схемы оказали негативное влияние на прибыль до налогообложения в размере -160 млн евро в 2021 году, из которых -103 млн евро в четвертом квартале

Чистая прибыль (доля группы) в размере 223,8 млн евро, из которых 32,9 млн евро в Q4-21. RoATE в годовом исчислении [1] от 12,2%

- Прибыль на акцию достигла 1,50 евро

Coface по-прежнему поддерживается надежным балансовым отчетом:

- Расчетный коэффициент платежеспособности составляет ~196% [2] , (и 194% [2] за исключением государственных схем) выше верхнего предела целевого значения диапазон (от 155% до 175%)

- Предложение о распределении дивидендов [3] 1,50 евро за акцию, что соответствует 100% коэффициенту выплат

- Coface продолжает выполнять свой стратегический план Build to Lead и подтверждает свои цели цикла

Если не указано иное, сравнение изменений относится к результатам по состоянию на 31 декабря 2020 года.

Ксавье Дюран, главный исполнительный директор Coface, прокомментировал: , несмотря на затяжную пандемию. Среда риска продолжает нормализоваться, причем ситуации сильно различаются в зависимости от страны или сектора деятельности.

Результаты Coface отражают значительное высвобождение резервов, связанное с низким уровнем убытков, большая часть которых возвращается правительствам, внедрившим государственные схемы перестрахования. Эти схемы сократили прибыль Coface до налогообложения на 160 млн евро в 2021 году. Coface ожидает, что эти схемы окажут гораздо меньшее влияние в 2022 году. недавняя производительность в очень нетипичной среде и сильный рост в ее окрестностях. Только в сфере информационных услуг рост достиг 18%, а в четвертом квартале – 30%. Таким образом, Coface продолжает развивать свою глобальную информационную инфраструктуру, опираясь на свой опыт и глубину своей базы данных.

Наконец, учитывая надежность баланса и в соответствии с нашей политикой управления капиталом, мы предложим во время собрания акционеров выплату дивидендов в размере 1,50 евро на акцию, что соответствует 100% выплате соотношение. »

»

[1] Доход на средний материальный капитал.

[2] Этот оценочный коэффициент платежеспособности является предварительным расчетом, сделанным в соответствии с интерпретацией Coface правил Solvency II и с использованием Частичной внутренней модели. Окончательный расчет может отличаться от этого предварительного расчета. Расчетный коэффициент платежеспособности не аудируется.

[3] Предложение о распределении будет внесено на годовое Общее собрание акционеров, которое состоится 17 мая 2022 года. 004

В 2021 году Coface зафиксировал консолидированный оборот составил 1 567,9 млн евро, что на +8,3% больше, чем в 2020 году, при неизменном валютном курсе и периметре. По отчетным данным (при текущем обменном курсе и периметре) оборот вырос на 8,1% из-за небольшого негативного влияния валютных курсов.

Доходы от страховой деятельности (в т.ч. бондинг и единый риск) увеличились на +90,7% при неизменном FX и периметре (и на +9,0% при текущем FX).

Рост выиграл от эффекта наверстывания после года, характеризовавшегося блокировками в 2020 году. За период с 2019 по 2021 год среднегодовой рост составил +3,1% по отчетным данным.

Рост выиграл от эффекта наверстывания после года, характеризовавшегося блокировками в 2020 году. За период с 2019 по 2021 год среднегодовой рост составил +3,1% по отчетным данным. Коэффициент удержания немного снизился до 91,7% с прошлогоднего рекордного уровня (91,9%). Новый бизнес составил 129 млн евро, что меньше, чем в предыдущем году (138 млн евро в 2020 году).

Рост активности клиентов Coface оказал положительное влияние на +8,4% в течение 2021 года. Этот резкий рост отражает масштаб восстановления экономики и рост стоимости товаров. Ценовой эффект оставался положительным в течение года в целом (+0,7%), но был отрицательным в течение последних трех кварталов на более конкурентном рынке (-2,2% в совокупности).

Доходы от прочих видов деятельности выросли на 1,7% по сравнению с 2020 годом с противоположными тенденциями. Оборот факторинга вырос на 10,7% за счет увеличения объемов рефинансирования. Доходы от информационных услуг увеличились на +18,1% (и на +30,5% в 4 квартале 2021 года).

Доходы в виде комиссий и сборов (коллекторские сборы) были затронуты снижением требований к возмещению и упали на -24,1%, в то время как комиссионные немного снизились на -4,1%.

Доходы в виде комиссий и сборов (коллекторские сборы) были затронуты снижением требований к возмещению и упали на -24,1%, в то время как комиссионные немного снизились на -4,1%.

В Северной Европе оборот увеличился на +9,4% при неизменной валюте и периметре (+11,4% при текущей валюте). Страхование торговых кредитов выиграло от восстановления активности клиентов и хорошего уровня нового бизнеса, в то время как факторинговый оборот увеличился на +8,1% на фоне восстановления спроса на корпоративное финансирование.

В Западной Европе оборот увеличился на +8,2% при неизменном обменном курсе (+8,5% при текущем обменном курсе) благодаря улучшению ценообразования и высокому коэффициенту удержания, что было частично компенсировано возмещением премий.

В Центральной и Восточной Европе оборот увеличился на +8,1% и +9,2% при неизменном обменном курсе, в основном за счет роста страхования торговых кредитов, обусловленного активностью клиентов и высокой степенью удержания. Как и в Германии, вырос факторинг (+24%).

Как и в Германии, вырос факторинг (+24%).

В Средиземноморье и Африке, регионе, где преобладают Италия и Испания, оборот вырос на +90,4% и +8,7% в текущем валютном эквиваленте. Это было связано с восстановлением деятельности, высоким уровнем нового бизнеса и расширением услуг.

В Северной Америке оборот увеличился на +3,2% при неизменном обменном курсе и +0,7%, как сообщалось, благодаря новым доходам от бизнеса и увеличению клиентской активности.

В Латинской Америке оборот увеличился на +14,6% в постоянной валюте и +8,9% в текущей валюте, чему способствовал новый бизнес с более привлекательными ценами и резкий рост цен на сырьевые товары.

В Азиатско-Тихоокеанском регионе оборот увеличился на +5,1% при неизменном обменном курсе и +3,1% при текущем обменном курсе. Этот рост был обусловлен устойчивым уровнем нового бизнеса и возросшей клиентской активностью.

РЕЗУЛЬТАТЫ

Суммарный коэффициент Комбинированный коэффициент за вычетом перестрахования в 2021 году составил 64,6% (улучшение на 15,2 п. п. по сравнению с 2020 годом). Без учета влияния государственных схем чистый комбинированный коэффициент составил 54,5%. Комбинированный коэффициент за вычетом перестрахования за 4 кв. 2021 г. составил 83,0%, что на 24,7 п. п. выше по сравнению с 4 кв. 2020 г. Без учета влияния государственных схем совокупный коэффициент за четвертый квартал 2021 года составил 69,4 %, что на 26,7 п.п. выше по сравнению с четвертым кварталом 2020 года.

п. по сравнению с 2020 годом). Без учета влияния государственных схем чистый комбинированный коэффициент составил 54,5%. Комбинированный коэффициент за вычетом перестрахования за 4 кв. 2021 г. составил 83,0%, что на 24,7 п. п. выше по сравнению с 4 кв. 2020 г. Без учета влияния государственных схем совокупный коэффициент за четвертый квартал 2021 года составил 69,4 %, что на 26,7 п.п. выше по сравнению с четвертым кварталом 2020 года.

(i) Коэффициент убыточности

Коэффициент валовых убытков за 2021 год составил 21,4%, улучшение на 30,4 п.п. по сравнению с предыдущим годом. Коэффициент валовых убытков за 4 квартал 2021 года составил 10,5%, что отражает дальнейшее улучшение по сравнению с предыдущим кварталом (16,9% в 3 квартале 2021 года).

Политика резервирования Группы остается неизменной. Уровень резервирования на год андеррайтинга составил 66,5%, что ниже среднего исторического значения, что отражает ожидание того, что уровень убытков останется умеренным. Возврат составил 47,7%, что является очень высоким уровнем по историческим меркам, отражающим предыдущий опыт очень низких убытков.

Возврат составил 47,7%, что является очень высоким уровнем по историческим меркам, отражающим предыдущий опыт очень низких убытков.

Коэффициент убыточности за вычетом перестрахования улучшился на 14,4 пункта до 33,3%. Это улучшение было намного ниже, чем общий коэффициент, из-за влияния государственных схем распределения рисков, которые в настоящее время находятся на последних этапах реализации. Эти схемы не получали надбавок с 1 июля 2021 года, но в них наблюдается положительная тенденция с точки зрения убытков. Без учета государственных схем коэффициент чистых убытков составил бы 23,2%.

(ii) Соотношение затрат

Coface придерживается своей строгой политики управления затратами, продолжая инвестировать. В течение 2021 года Coface сохранил свою дисциплину: расходы выросли на +7,1% при неизменной валюте и периметре и +7,0% при текущей валюте. Это увеличение издержек меньше, чем рост оборота. Коэффициент валовых затрат на перестрахование составил 33,1%, увеличившись на 0,6 п. п. за год.

п. за год.

Коэффициент затрат за вычетом перестрахования составил 31,3% в 2021 г., что представляет собой улучшение на 0,8 п.п. в годовом исчислении благодаря строгому контролю затрат.

Чистая финансовая прибыль за 2021 год составила 42,2 млн евро, что на 15,3 млн евро больше, чем в предыдущем году. Эта цифра включает в себя 3,6 млн евро прироста капитала, в основном от фондов недвижимости, и положительный эффект от курсовых разниц в размере 7 млн евро.

Финансовый доход за вычетом прироста капитала увеличился очень незначительно до 33,1 млн евро (с 32,9 млн евро), несмотря на сохраняющуюся среду с низкими процентными ставками, поскольку Coface продолжает перераспределять свой избыток ликвидности, который был усилен устойчивыми денежными потоками от операционной деятельности.

Операционная прибыль за 2021 год составила 316,0 млн евро, что более чем вдвое больше по сравнению с предыдущим годом, в основном за счет улучшения коэффициента убыточности.

Эффективная ставка налога составила 23% по сравнению с 37% в 2020 году.

В целом чистая прибыль (доля группы) составила 223,8 млн евро, что на +170% больше, чем в 2020 году, из которых 32,9 млн евро было получено в 4-м квартале 2020 года. 2021. Этот рекордный уровень можно отчасти объяснить весьма нетипичным характером последних двух лет, когда государство очень активно участвовало в управлении экономикой.

АКЦИОНЕРНЫЙ КАПИТАЛ

На 31 декабря 2021 года собственный капитал Группы составлял 2 141,0 млн евро, что на 142,7 млн евро или +7,1% больше (по сравнению с 1 998,3 млн евро на 31 декабря 2020 года).

Эти изменения в основном связаны с положительной чистой прибылью в размере 223,8 млн евро, компенсированной выплатой дивидендов в размере 82 млн евро.

Годовая доходность среднего материального капитала (RoATE) составила 12,2% в 2021 году.

Коэффициент платежеспособности достиг 196% [1] , что представляет собой снижение на 9 п. п. по сравнению с 2020 финансовым годом, но остается значительно выше верхнего предела целевой диапазон (155%-175%). Без учета государственных схем коэффициент платежеспособности 194% 1 .

п. по сравнению с 2020 финансовым годом, но остается значительно выше верхнего предела целевой диапазон (155%-175%). Без учета государственных схем коэффициент платежеспособности 194% 1 .

Coface предложит выплату дивидендов [2] в размере 1,50 евро на акцию своему Годовому собранию акционеров, что соответствует коэффициенту выплаты 100%, в соответствии с его политикой управления капиталом.

ПРОГНОЗ

С точки зрения общественного здравоохранения конец 2021 года характеризовался появлением высококонтагиозного варианта Омикрон. Высокий уровень вакцинации в большинстве стран, а также способность властей и корпораций адаптироваться ограничивали экономические последствия.

С точки зрения геополитики, в нескольких регионах (Тайвань, Украина, Африка) зарождается новый цикл напряженности. Coface внимательно следит за любым развитием этих потенциальных кризисов.

Рост цен на сырьевые товары, давление на многочисленные цепочки поставок и безработица, достигшая рекордно низкого уровня в нескольких странах, вновь разожгли дебаты по поводу инфляции, что побудило центральные банки начать нормализацию своей денежно-кредитной политики, особенно в Соединенных Штатах. Резкий рост цен на энергоносители, особенно в Европе, вызвал трудности у ряда дистрибьюторов электроэнергии и у некоторых конечных потребителей.

Резкий рост цен на энергоносители, особенно в Европе, вызвал трудности у ряда дистрибьюторов электроэнергии и у некоторых конечных потребителей.

На этом фоне количество банкротств продолжало расти, а в некоторых странах даже достигло уровня 2019 года (Испания, Великобритания). Напротив, в других странах (Франция, Германия) уровень банкротства по-прежнему очень низок.

Coface полагает, что признал большую часть бухгалтерских расходов, связанных с государственными схемами. В результате негативное влияние этих схем на прибыль должно значительно снизиться в 2022 году.

Coface подтверждает актуальность своей стратегии Build to Lead и продолжает инвестировать как в основной бизнес по страхованию торговых кредитов, так и в смежные с ним направления, особенно в информационных услугах, где сильный рост (+18% в 2021 г.) является свидетельством правильности многолетней инвестиционной стратегии группы.

[1] Этот оценочный коэффициент платежеспособности является предварительным расчетом, сделанным в соответствии с интерпретацией Coface правил Solvency II и с использованием Частичной внутренней модели. Окончательный расчет может отличаться от этого предварительного расчета. Расчетный коэффициент платежеспособности не аудируется.

Окончательный расчет может отличаться от этого предварительного расчета. Расчетный коэффициент платежеспособности не аудируется.

[2] Предложение о распределении будет представлено годовому Общему собранию акционеров, которое состоится 17 мая 2022 года.

Что такое ставки возмещения? — Различные типы скорости восстановления

Базельские нормы предполагают, что организации оценивают собственный кредитный риск самостоятельно. Для этого они должны рассчитать вероятность дефолта, подверженность дефолту и убыток в случае дефолта. Убыток при дефолте — это сумма денег, которая не возмещается в случае дефолта.

Более ранние модели финансовой статистики допускали ошибку, рассматривая убыток как бинарное событие. Это означает, что они исходят из того, что либо ни один из выданных долгов не будет возвращен, либо будет погашен весь долг. Однако, это не так. Существуют различные факторы, влияющие на сумму денег, которая может быть возмещена в случае дефолта. В этой статье мы более подробно рассмотрим, что такое ставки возмещения и как они влияют на управление кредитным риском в любой организации.

В этой статье мы более подробно рассмотрим, что такое ставки возмещения и как они влияют на управление кредитным риском в любой организации.

Что такое коэффициент восстановления?

Как уже упоминалось выше, коэффициенты возмещения представляют собой процент средств, фактически возмещенных в случае дефолта . Важно отметить, что термин «скорость восстановления» относится только к случаям невыполнения обязательств. При отсутствии дефолта коэффициент восстановления должен составлять 100%.

В предыдущих статьях мы узнали о термине «убыток в случае дефолта». Важно отметить, что убытка при дефолте сумма денег, которая не была возмещена в случае дефолта. Следовательно, если мы добавим коэффициенты возмещения и потери в случае дефолта, мы получим общую сумму долга.

Расчет скорости восстановления довольно прост. Однако есть пара моментов, которые необходимо учитывать. Эти точки учитываются по-разному в разных частях мира.

- Например, в некоторых случаях расходы, связанные со взысканием задолженности, могут быть вычтены из возмещенной суммы до расчета ставки взыскания.

С другой стороны, в некоторых других частях мира сумма может быть не засчитана.

С другой стороны, в некоторых других частях мира сумма может быть не засчитана. - Точно так же ведутся споры о том, следует ли обратно дисконтировать полученную номинальную сумму, чтобы получить возмещенную реальную сумму. Например, если компания получает 1000 долларов через 3 года после дефолта, должна ли она рассматривать это как восстановление 1000 долларов или она должна дисконтировать 1000 долларов в течение трех лет, чтобы достичь реальной стоимости, которая была бы реализована в тот момент времени в отсутствие по умолчанию. Опять же, в разных уголках мира к этим точкам относятся по-разному.

С другой стороны, в некоторых других частях мира сумма может быть не засчитана.

С другой стороны, в некоторых других частях мира сумма может быть не засчитана.Есть еще несколько деталей, связанных со скоростью восстановления, которые были упомянуты ниже.

Типы ставок возмещения

Существуют определенные типы ставок возмещения, которые используются в управлении кредитным риском. Использование фирмой этих различных типов в первую очередь зависит от того, как фирма оценивает свои риски.

- Восстановление балансовой стоимости: Восстановление балансовой стоимости относится к количеству безнадежных долгов, которые были восстановлены по сравнению с балансовой стоимостью долга. Предположим, что на момент возникновения долга он стоил 100 долларов. Однако за эти годы было выплачено 60 долларов. Таким образом, балансовая стоимость непогашенной задолженности составила 40 долларов. Однако после дефолта фирма смогла вернуть 20 долларов. Здесь, если мы сравним 20 долларов с балансовой стоимостью, коэффициент возмещения составит 50%.

- Восстановление рыночной стоимости: Балансовая стоимость долга может не совпадать с рыночной стоимостью долга. Например, балансовая стоимость долга в 40 долларов может иметь рыночную стоимость в 30 долларов. В этом случае коэффициент возврата составит 20 долларов из 30 долларов, т.е. 75%.

- Восстановление расчетной стоимости: Так же, как балансовая стоимость и рыночная стоимость, долг также может иметь третье значение, которое является расчетной стоимостью восстановления. Расчетная восстановительная стоимость — это юридическая стоимость долга, подлежащая погашению в соответствии с решением суда.

Например, если непогашенный кредит в размере 40 долларов США является субординированным долгом, и суд решил, что только 50% субординированного долга должны быть выплачены, то расчетная стоимость в этом случае составит 20 долларов США.

Если фирма сможет вернуть 20 долларов, считается, что она погасила 100% своих долгов по сравнению с расчетной стоимостью долга.

Предположим, что на момент возникновения долга он стоил 100 долларов. Однако за эти годы было выплачено 60 долларов. Таким образом, балансовая стоимость непогашенной задолженности составила 40 долларов. Однако после дефолта фирма смогла вернуть 20 долларов. Здесь, если мы сравним 20 долларов с балансовой стоимостью, коэффициент возмещения составит 50%.

Предположим, что на момент возникновения долга он стоил 100 долларов. Однако за эти годы было выплачено 60 долларов. Таким образом, балансовая стоимость непогашенной задолженности составила 40 долларов. Однако после дефолта фирма смогла вернуть 20 долларов. Здесь, если мы сравним 20 долларов с балансовой стоимостью, коэффициент возмещения составит 50%. Если фирма сможет вернуть 20 долларов, считается, что она погасила 100% своих долгов по сравнению с расчетной стоимостью долга.

Если фирма сможет вернуть 20 долларов, считается, что она погасила 100% своих долгов по сравнению с расчетной стоимостью долга.Что определяет скорость восстановления?

Менеджеры по управлению кредитным риском пытались выделить факторы, которые обычно влияют на уровень возмещения. Некоторые из этих факторов перечислены ниже:

- Обеспечение и старшинство: Важно отметить, что ставки взыскания определяются стоимостью обеспечения. Если залог можно продать, чтобы вернуть деньги, то ставки выше. Если продажи залога недостаточно для возврата денег, причитающихся всем акционерам, тогда старшинство долгов ставится под сомнение и влияет на окончательную скорость возмещения.

- Отрасль и конкуренция: Уровень восстановления также зависит от структуры отрасли и количества конкурентов. Если фирма, терпящая банкротство, находится в конкурентной отрасли и существует высокий спрос на ее активы, то, вероятно, скорость возмещения будет выше.