Что такое Центробанк, в чем его функции

- Что такое Центральный банк и когда он появился в России

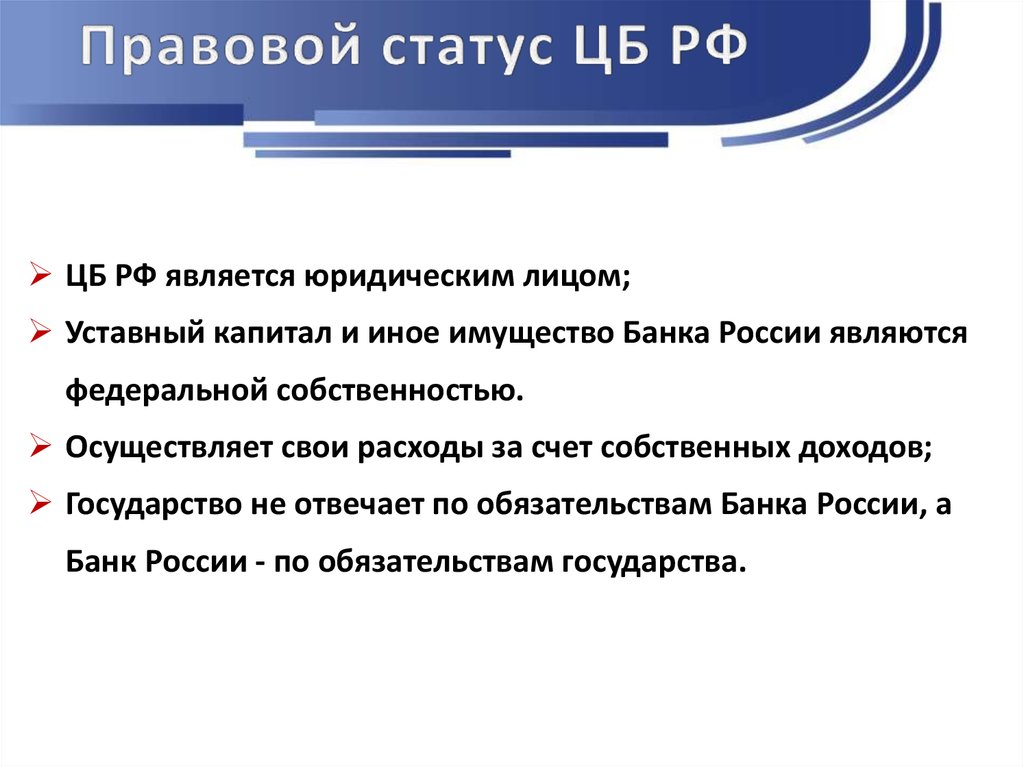

- Где зарегистрирован Банк России и кому принадлежит

- Структура управления Центробанка

- Денежно-кредитная политика ЦБ

- Что такое ключевая ставка и на что она влияет

- Как ЦБ влияет на жизнь граждан

- Можно ли обойтись совсем без Центробанка

- Есть ли аналогичные структуры в других странах

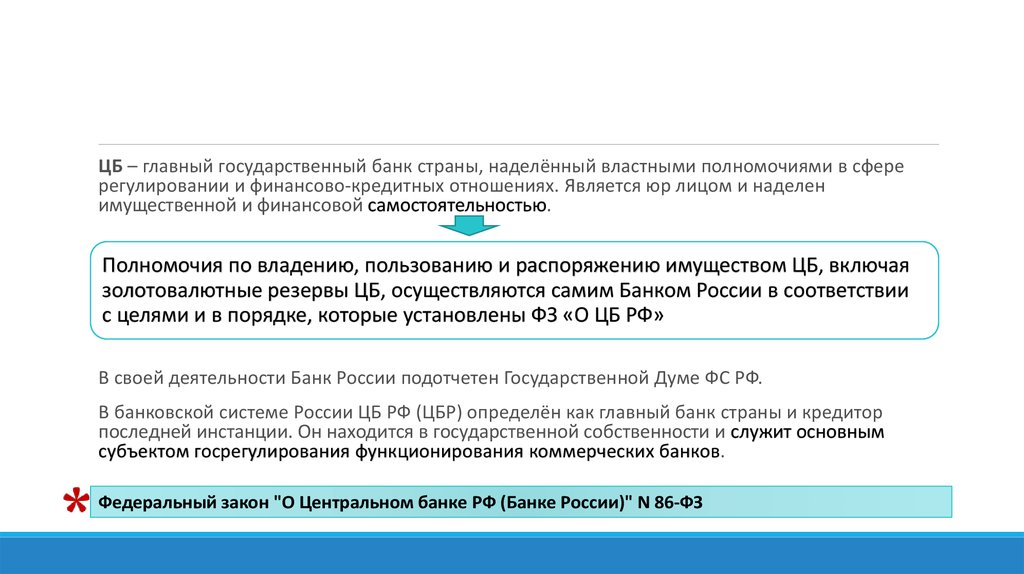

Если описать в нескольких словах, то Центробанк (ЦБ) – это главный банк страны. А раз он главный, то обладает привилегиями и очень широкими полномочиями.

У него есть две главные задачи:

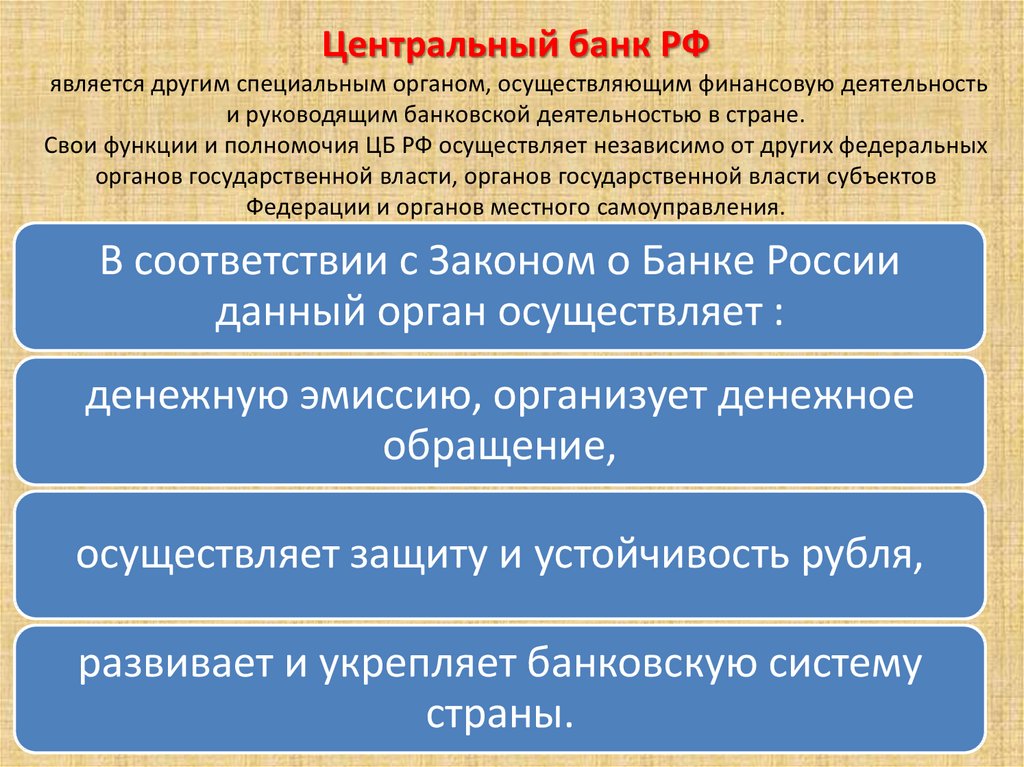

- Контролировать эмиссию денег – ЦБ регулирует, сколько денег надо пустить в оборот, а какие нужно изъять из пользования (например, отменить чеканку монет в 1 копейку).

- Отвечать за стабильную работу банковской системы.

В нашей стране в роли Центробанка выступает Банк России. Но в отличие от всех остальных банков он не занимается коммерческой деятельностью. Его главная задача – регулятивная, т.е. он обеспечивает работу финансовой системы всей страны.

Помимо выше упомянутых функций, он занимается следующим:

- Контролирует инфляцию.

Отсутствие резких скачков цен, стабильный рост экономики, оптимальный уровень инфляции 4% – за все это отвечает Банк. Именно при таких благоприятных условиях бизнес будет развиваться, а граждане могут позволить себе покупать жилье, строить планы на будущее и не бояться, что их накопления в один день станут простыми бумажками.

- Регулирует деятельность организаций финансового сектора.

Сохранность вкладов в банках, контроль деятельности микрофинансовых организаций, паевых фондов, страховых, негосударственных пенсионных фондов и т.д. За все это отвечает Центробанк.

Регулятор создает правила и нормативы, следит за их исполнением, а в случае частых нарушений прекращает деятельность организации.

- Является кредитором для банков.

Вы когда-нибудь задумывались, откуда в банках берутся деньги? Когда они не могут привлечь финансы коммерческой деятельностью или договориться с другими кредиторами, то они обращаются в Банк России. В таком случае он выполняет роль кредитора последней инстанции.

- Формирует кредитно-денежную политику.

О подробностях мы расскажем чуть ниже.

- Следит за качеством финансовых услуг.

Если вы столкнулись с навязыванием ненужных банковских услуг или с любой другой несправедливостью (например, вам безосновательно отказали в обслуживании), то вы можете оставить жалобу в онлайн-приемной Центрального банка.

- Устанавливает ключевую ставку, регулирует курс рубля, распоряжается золотовалютными запасами, делает прогнозы на будущее, выплачивает госдолг и многое другое.

Это основные функции. На деле у Банка России их гораздо больше, ведь помимо независимой деятельности он ведет вместе с Правительством работу, которая добавляет еще больше полномочий.

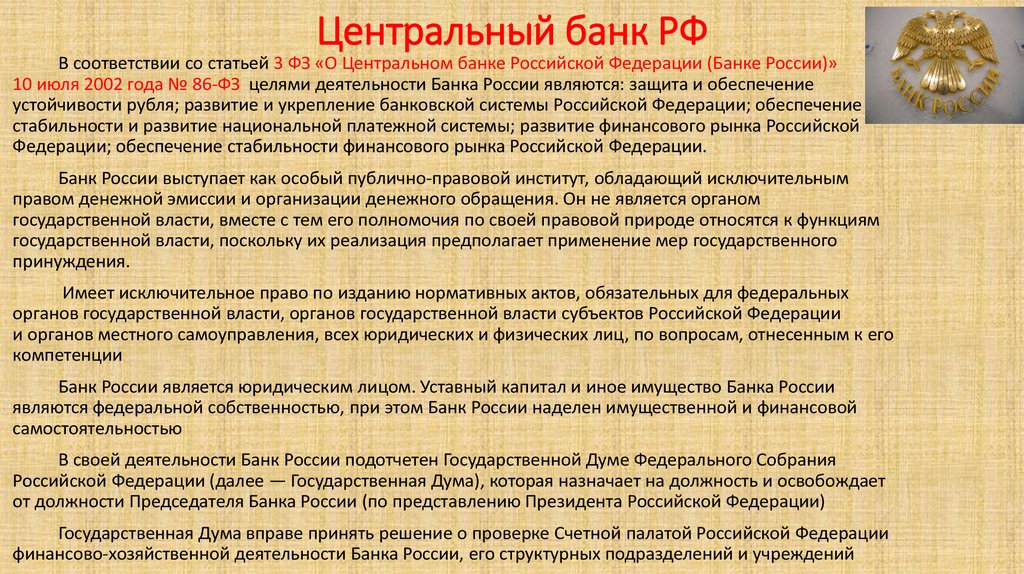

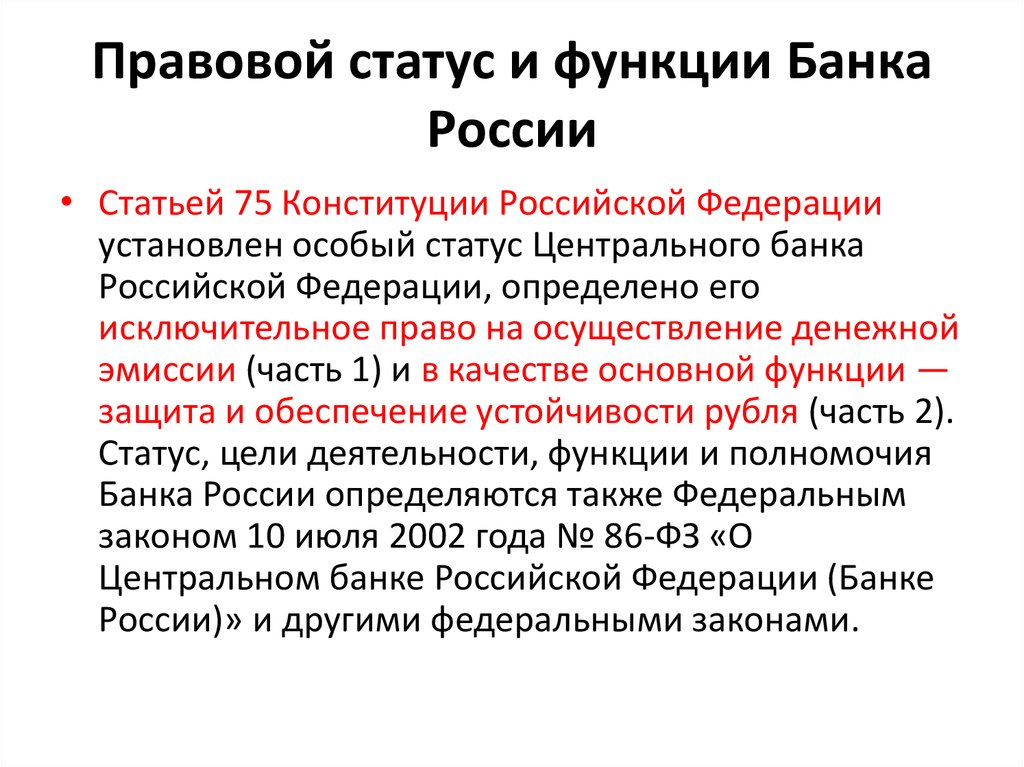

Деятельность ЦБ регулируется Федеральным законом «О Центральном банке Российской Федерации (Банке России)» N 86-ФЗ.

В России эволюция банка насчитывает не одну сотню лет.

- 1769 – утверждение Государственного ассигнационного банка. Согласно указу, его главными задачами были создание ассигнаций (вспомогательных бумажных денежных средств) и их обмен на серебряный рубль.

- 1818 – Государственный коммерческий банк. Утвержден Александром I в ходе банковской реформы 1817 года. Цель – стимулирование и укрепление частных кредитов для дальнейшего развития торговли, сельского хозяйства и промышленности.

- 1860 – Государственный банк Российской Империи. Появился в ходе реорганизации Государственного коммерческого банка. Помимо укрепления системы кредитования он должен был, в первую очередь, финансировать казну, а также устранить казенные банки, оставшиеся еще с предыдущей реформы.

- 1917 – Народный банк РСФСР. Именно так стал называться главный банк страны после Октябрьской революции.

- 1922 – Государственный банк СССР. Главный банк Советского Союза, занимался эмиссией, расчетами и кассовым обслуживанием населения, а также кредитованием и финансированием предприятий.

- 1991 – начал существование Банк России в привычном нам виде.

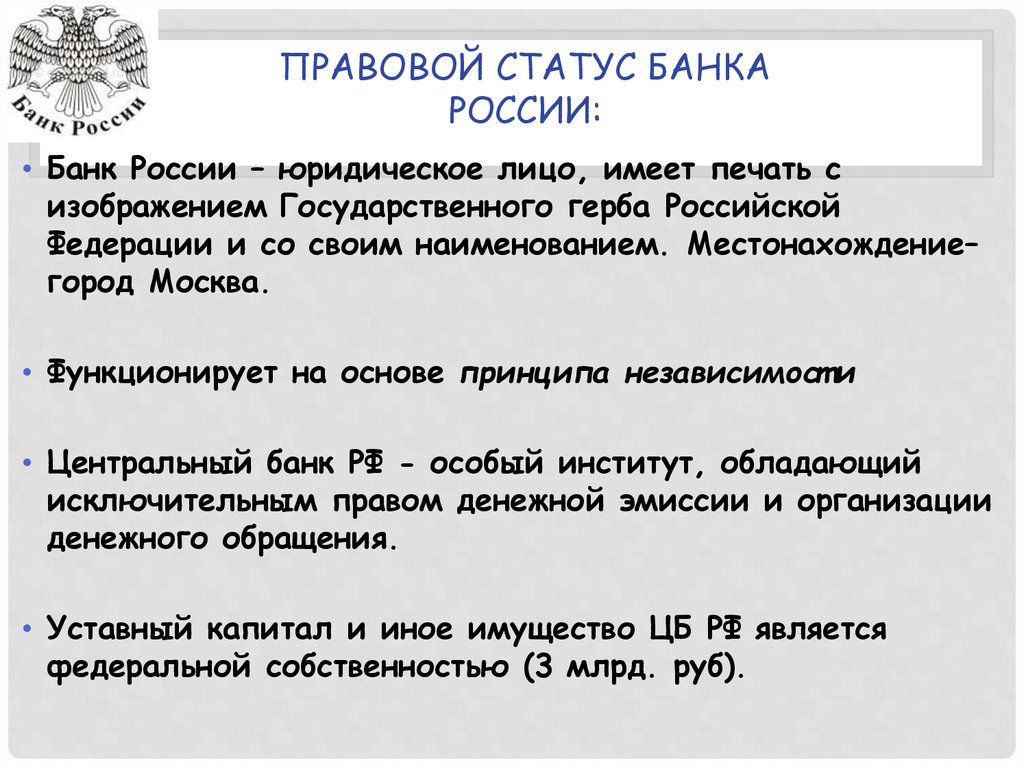

На первый вопрос можно ответить без труда: он зарегистрирован в Москве. А вот на второй однозначного ответа нет, т.к. ситуация не совсем стандартная.

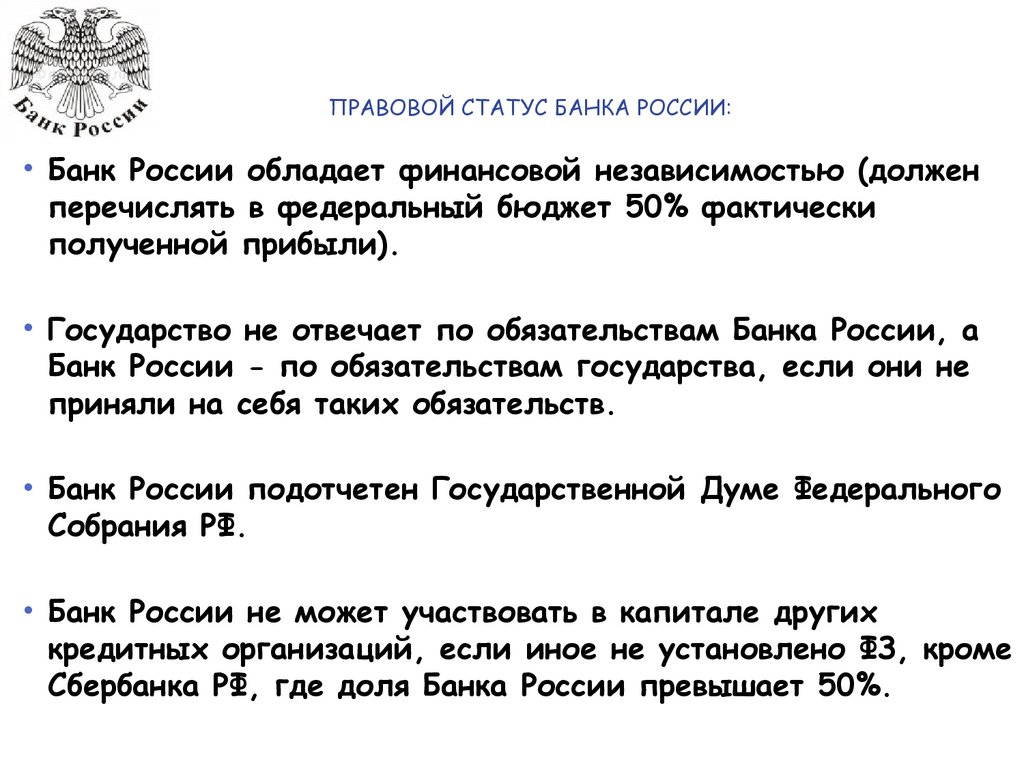

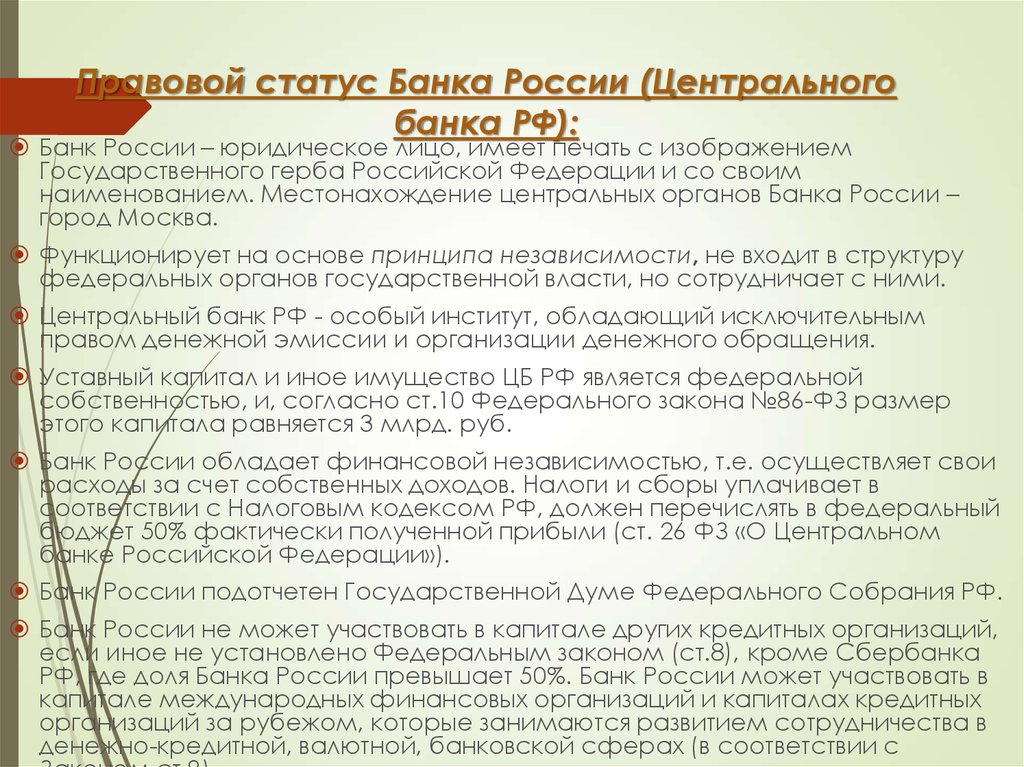

Хоть Банк России – это государственное учреждение, но утверждать, что он принадлежит государству, неправильно. По факту это независимая организация, ведь ни один другой государственный орган без предварительного одобрения не может пользоваться его капиталом, а это все высоколиквидные активы (т.е. золотовалютные резервы) страны.

С одной стороны, Цб — независимая организация. А с другой — все не так просто.

А с другой — все не так просто.Также есть еще несколько нюансов, которые только подчеркивают двойственное положение Центробанка:

- Он зарегистрирован в качестве юридического лица. Существуют организационно-правовые формы, которые определяют порядок работы для юрлиц (закрытое акционерное общество, фонд, потребительский кооператив и т.д.). А Банк России является единственным юрлицом, у которого этой формы нет.

- Чтобы подчеркнуть независимый от государства статус, он не входит ни в одну ветку власти. Напомним, в России их три: законодательная, исполнительная и судебная. И все органы власти принадлежат одной из них.

- Работа Центрального банка не зависит от государства точно так же, как и работа правительства от ЦБ. Это значит, что в случае финансового кризиса из ЦБ нельзя будет взять деньги для покрытия убытков.

- Но если в стране приняты соответствующие федеральные законы или другие соглашения, то регулятор может взять на себя заботу и финансово «помочь» государству.

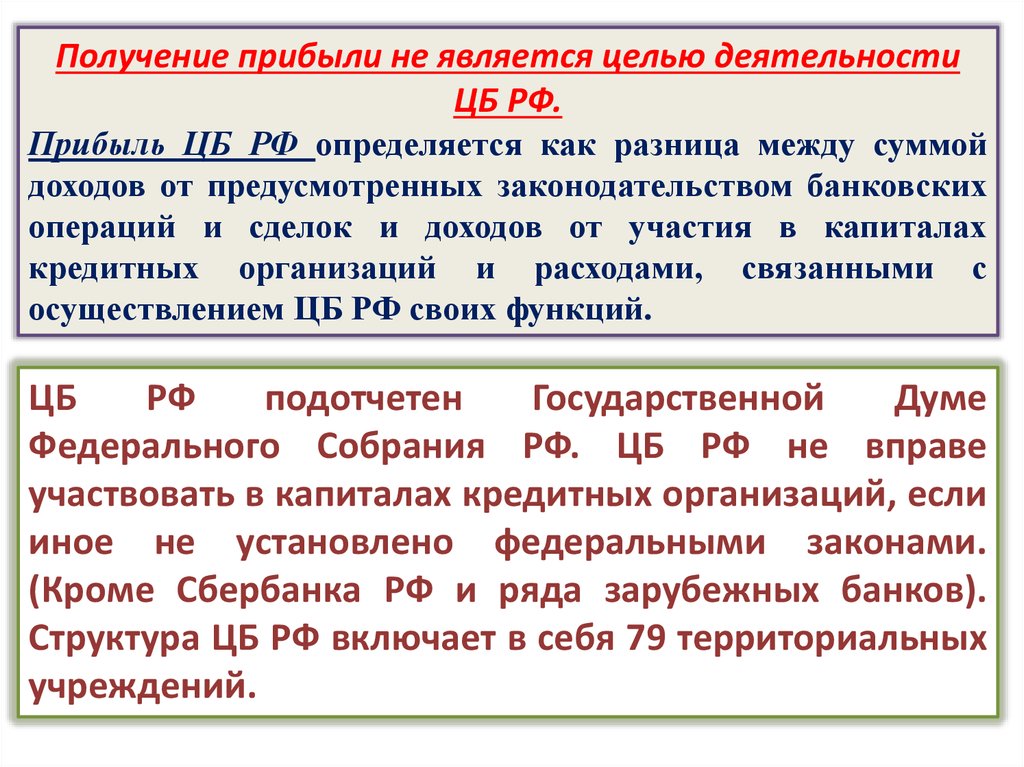

- ЦБ может получать прибыль. Например, от продажи ценных бумаг или памятных монет. По закону, 75% доходов направляются в бюджет страны.

- Несмотря на то, что совет директоров принимает независимые решения, он регулярно сотрудничает с Министерством Финансов и другими ведомствами, а также принимает во внимание текущую ситуацию в стране.

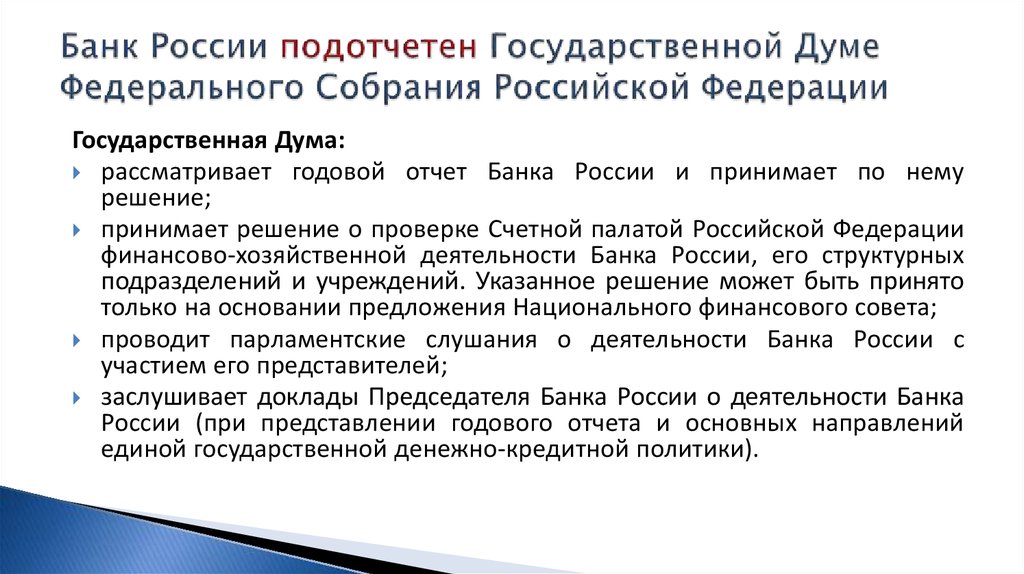

- Организация ежегодно отчитывается Госдуме о результатах работы, а также проводит обсуждения по предстоящим направлениям и предполагаемым результатам кредитно-денежной политики.

Итог: несмотря на независимость Центробанка, он все же подчиняется некоторым структурам власти и активно взаимодействует с ними в работе.

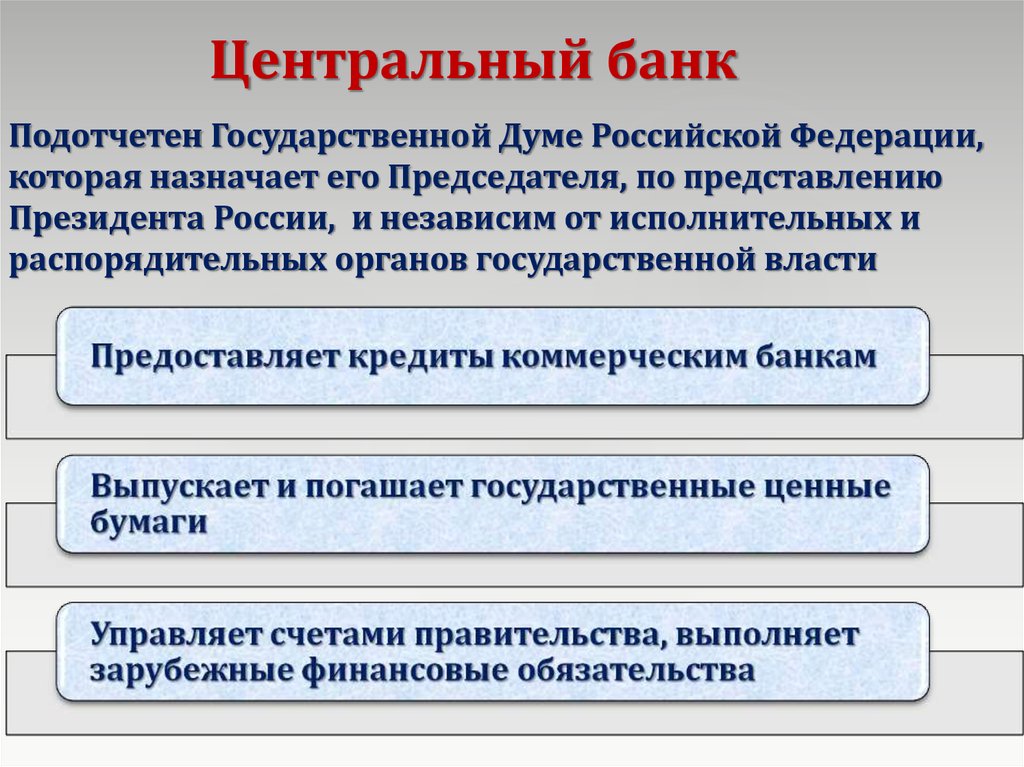

Структура управления ЦентробанкаПост главы Банка России с 2013 года занимает Эльвира Сахипзадовна Набиуллина. Срок полномочий длится 5 лет. Кандидатуру главы предлагает Президент РФ, а рассмотрением и утверждением занимается Государственная Дума.

Помогают Эльвире Сахипзадовне 11 заместителей. Помимо них, у нее есть подразделения прямого подчинения.

Помимо них, у нее есть подразделения прямого подчинения.

Центробанк, в свою очередь, находится под управлением Совета директоров. Он состоит из 14 участников, которые не принадлежат ни к какой партии или сторонней организации. То есть это люди, которые работают только в Центробанке.

Сначала кандидатов в Совет предлагает председатель Госдумы. Затем, после обсуждения с президентом, Дума назначает состав управления.

Совет директоров определяет уровень ключевой ставки, а также направление финансового сектора. Именно от него зависят правила, по которым будут работать банки, а также характер монетарной политики.

Национальный финансовый совет (НФС). От лица Центробанка в него входит только его глава. Остальными участниками являются представители:

- Совета Федерации;

- Госдумы;

- Правительства России;

- Президента РФ.

Полный состав насчитывает 12 человек. Их заседание происходит раз в три месяца.

НФС занимается:

- изучает годовую отчетность;

- утверждает бюджет регулятора;

- обсуждает направления по кредитно-денежной политике, а также возможности развития банковской системы.

Иными словами, НФС является наблюдательным органом, функция которого скорее надзорная, т.к. повлиять на работу в глобальном плане не может.

Денежно-кредитная политика ЦБПредставьте два государства. В одном очень тяжелая финансовая ситуация: из-за высокой инфляции доходы людей обесценились, и население может едва позволить себе купить вещи первой необходимости. Иными словами, денег нет, и все дорого. Страна находится буквально на грани.

А во втором – ситуация кардинально противоположная: денег настолько много, что производство товаров сокращается – оно становится просто невыгодным. И складывается парадокс: покупательская способность вырастает, но купить на эти деньги просто нечего. А это, в свою очередь, тормозит экономический рост.

Избежать первой и второй ситуации призвана денежно-кредитная политика (ДКП). По-другому ее называют монетарной.

ДКП призвана контролировать инфляцию и поддерживать ее на оптимальном уровне. В нашей стране идеальным показателем считается 4% – цифра выше или ниже будет негативно сказываться на экономике.

Это главный принцип “таргетированной” (с английского target – цель) политики: когда действия регулятора направлены на достижение установленной планки (или цели).

При такой работе основной инструмент ДКП – это ключевая ставка. А валютный курс отпущен в свободное плавание, т.е. Банк России не устанавливает его вручную и никак не вмешивается в его изменение (кроме чрезвычайных случаев).

Что такое ключевая ставка и на что она влияетРаз уж мы упомянули ключевую ставку (КС), то расскажем немного о ней. Тем более, она тесно связана с денежно-кредитной политикой.

Напомним, что КС – это процент, под который банки берут в кредит деньги у Центробанка, а также открывают депозиты.

Почему именно с ее помощью регулятор контролирует инфляцию?

Дело в том, что уровень ставки делает ваши деньги в буквальном смысле дороже или дешевле.

Например, при высокой ставке проценты по кредитам дорожают. Но при этом и проценты по вкладам тоже. Поэтому в такой ситуации компании и население берут меньше кредитов, но вместе с этим открывают больше депозитов, чтобы не только сохранить деньги, но и заработать на этом.

Поэтому в такой ситуации компании и население берут меньше кредитов, но вместе с этим открывают больше депозитов, чтобы не только сохранить деньги, но и заработать на этом.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Таким образом, люди меньше покупают, цены перестают расти, и замедляется инфляция.

И, наоборот, при низкой КС деньги дешевеют, и ситуация становится противоположной: ставки на кредиты и вклады низкие, соответственно люди склонны больше тратить, чем откладывать. А чем больше средств тратит население, тем выше становится спрос на предметы, следом за этим растут цены и инфляция.

Именно этот принцип использует регулятор, когда встает вопрос о снижении или повышении уровня инфляции.

Как ЦБ влияет на жизнь гражданЕсли вы дочитали статью до этого пункта, то уже сможете сделать вывод самостоятельно. Но давайте вместе подытожим.

Но давайте вместе подытожим.

- Регулирование инфляции влияет на общее благосостояние граждан страны. Если вы думаете, что при отсутствии кредита или ипотеки ключевая ставка вас никак не касается, то это не так. От нее зависит многое. При этом следует помнить, что результаты бывают видны не сразу, а через какое-то время. Ставку могут поднять на полпункта, а рост цен вы заметите только через пару недель.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

- Главная задача всей деятельности регулятора – сделать рост цен предсказуемым, а экономику стабильной. Благодаря этому вы сможете купить жилье, строить планы на будущее, а компании будут наращивать производства и прибыль. Товаров станет больше, цены на них будут доступны. В целом, возникнет благоприятная финансовая обстановка в стране.

- Даже если вы не собираетесь брать кредит, вы все равно пользуетесь хотя бы одним из финансовых продуктов: страхование, вклад, рассрочка или даже простая оплата картой на кассе магазина. Стабильная работа всех этих сервисов зависит от деятельности Банка России.

Товаров станет больше, цены на них будут доступны. В целом, возникнет благоприятная финансовая обстановка в стране.

Товаров станет больше, цены на них будут доступны. В целом, возникнет благоприятная финансовая обстановка в стране.- Все мы хотим получать качественное обслуживание, когда дело касается наших денег. Открывая депозит или подписывая договор с брокером, клиенту важна надежность компании. Именно Центробанк рассматривает жалобы людей на недобросовестных работников финансовой сферы и принимает соответствующие меры.

Делая экономику стабильнее и прозрачнее, Центральный банк укрепляет и страну. А это влияет на жизнь каждого из нас.

Можно ли обойтись совсем без ЦентробанкаВопрос с подвохом. Мы ответим: скорее нет, чем да.

Современному государству с развитой банковской системой, с рынком ценных бумаг и активной внешней торговлей просто не обойтись без регулирующего органа.

На это есть несколько причин:

- Как бы слаженно ни работали банки, рано или поздно может возникнуть ситуация, когда в запасах не останется ликвидов, или их станет недостаточно для обслуживания клиентов. Поэтому им нужен один большой кредитор, который поможет избежать подобных проблем. Ведь даже временный дефицит средств может вызвать панику среди населения.

- Любой банк – сложная структура, которая должна функционировать по четким законам. Нужно это не только для порядка внутри самих организаций, но и для защиты клиентов. Для этого члены ведомства и разрабатывают правила, которые защищают средства граждан.

- Вы никогда не задумывались, почему в каждой стране есть своя единая валюта? Это тоже заслуга центральных банков. Именно монетарная политика устанавливает платежеспособность национальной валюты на территории страны. Т.е. расплачиваться можно только ей.

- И, наконец, Банк России поддерживает благосостояние граждан, о чем мы неоднократно уже упоминали в ходе статьи. Он выстраивает свою политику, ориентируясь на особенности и потребности страны.

Т.е. расплачиваться можно только ей.

Т.е. расплачиваться можно только ей.Но в каждом правиле есть исключения. В мире существует несколько стран, где нет центральных банков. Речь идет о так называемых карликовых государствах, например, Ватикан, Монако, Лихтенштейн, Мальта и т.д.

Особенность состоит в том, что их экономика весьма ограничена, а это накладывает ограничения и на ДКП. Внутри таких стран нет своих национальных банков или рынка ценных бумаг. У них даже отсутствует экспорт, а основной упор делается на туризм. Поэтому наличие отдельного центробанка просто не имеет смысла – он не сможет полноценно работать в таких условиях.

Поэтому они пользуются “услугами” государств, внутри которых находятся. Например, Банк Италии печатает купюры для Ватикана. А другие государства просто переходят на иностранную валюту, например на доллар.

А другие государства просто переходят на иностранную валюту, например на доллар.

Центральный банк – одна из эволюционных ступеней развития экономики. Чем глобальнее становится мир, чем больше финансовых операций совершается каждый день, тем более необходимым становится наличие регулятора.

Есть ли аналогичные структуры в других странахМы уже выяснили, что сложно представить современную страну без собственного Центрального банка. Но несмотря на то, что цели у регуляторов примерно одинаковые, все они устроены по-разному.

Банк Англии в ЛондонеИх основное отличие состоит в том, насколько центральный банк той или иной страны зависит от государства.

Есть банки, где весь капитал принадлежит государству: Великобритания, Россия, Германия, Нидерланды, Франция и т.д.

А в таких странах, как США и Италия, 100% активов центральных банков принадлежат акционерам. Это могут быть банки-участники Федеральной резервной системы (аналог Центробанка) Америки. А в случае Италии – банки и страховые компании.

А в случае Италии – банки и страховые компании.

Есть государства, где капитал регулятора поделен между акционерами и государством частично. Например, Япония: 55% средств приходятся на государство, а остальные 45% поделены между частными инвесторами.

Центральные банки могут отличаться по многим факторам. Один из самых интересных из них – то, как назначают главу.

Например, в Германии, Великобритании, Дании, России и т.д. кандидатов предлагает правительство. В Италии – наоборот, главу назначает совет Центробанка, и политики не принимают в этом никакого участия.

Несмотря на многие различия, миссия Центральных банков всех стран одна: создать максимально благоприятную финансовую обстановку для граждан и обеспечить достойный уровень жизни.

Информация о НБК | Национальный Банк Казахстана

Республика Казахстан имеет двухуровневую банковскую систему.

Национальный Банк Республики Казахстан (далее — Национальный Банк) является центральным банком Республики Казахстан и представляет собой верхний (первый) уровень банковской системы Республики Казахстан. Все иные банки представляют собой нижний (второй) уровень банковской системы за исключением Банка Развития Казахстана, имеющего особый правовой статус.

Все иные банки представляют собой нижний (второй) уровень банковской системы за исключением Банка Развития Казахстана, имеющего особый правовой статус.

Национальный Банк в пределах своей компетенции представляет интересы Республики Казахстан в отношениях с центральными банками и банками других стран, в международных банках и иных финансово-кредитных организациях.

Национальный Банк при выполнении своих задач не должен руководствоваться целью получения прибыли.

Национальный Банк подотчетен Президенту Республики Казахстан, но в пределах предоставленных ему законодательством полномочий независим в своей деятельности.

Национальный Банк координирует свою деятельность с Правительством Республики Казахстан, учитывает в своей деятельности экономическую политику Правительства и содействует ее реализации, если это не противоречит выполнению его основных функций и осуществлению денежно-кредитной политики.

Национальный Банк представляет собой единую централизованную структуру с вертикальной схемой подчинения. Высшим органом Национального Банка является Правление, а органом оперативного управления – Совет директоров.

Высшим органом Национального Банка является Правление, а органом оперативного управления – Совет директоров.

Основной целью Национального Банка является обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный Банк возлагаются следующие задачи:

- разработка и проведение денежно-кредитной политики государства;

- обеспечение функционирования платежных систем;

- осуществление валютного регулирования и валютного контроля;

- содействие обеспечению стабильности финансовой системы;

- осуществление статистической деятельности в области денежно-кредитной статистики и статистики внешнего сектора.

В соответствии с возложенными задачами, Национальный Банк, включая его территориальные филиалы, выполняет функции, указанные в Положении о Национальном Банке, утвержденном Указом Президента Республики Казахстан от 31 декабря 2003 года № 1271.

В структуру Национального Банка Казахстана входят:

- Центральный аппарат, состоящий из 21 департамента, 2 самостоятельных управлений;

- Постоянное представительство Национального Банка Республики Казахстан в городе Алматы;

- 20 территориальных филиалов и один филиал в городе Алматы: Центр кассовых операций и хранения ценностей.

3 подотчетные организации:

- Республиканское государственное предприятие на праве хозяйственного ведения «Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан»;

- Республиканское государственное предприятие на праве хозяйственного ведения «Казахстанский монетный двор Национального Банка Республики Казахстан»;

- Республиканское государственное предприятие на праве хозяйственного ведения «Банкнотная фабрика Национального Банка Республики Казахстан».

Национальный Банк является акционером акционерных обществ:

- «Казахстанский фонд гарантирования депозитов»;

- «Центр обеспечения деятельности Национального Банка Республики Казахстан»;

- «Национальная инвестиционная корпорация Национального Банка Казахстана»;

- «Государственное кредитное бюро»;

- «Центральный депозитарий ценных бумаг»;

- «Центр развития платежных и финансовых технологий Национального Банка Республики Казахстан»;

- «Банковское сервисное бюро Национального Банка Казахстана»;

- «Казахстанский фонд устойчивости».

Федеральная резервная система — Федеральная резервная система подотчетна кому-либо?

- Дом

- Часто задаваемые вопросы

- О ФРС

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Наиболее часто задаваемые вопросы О ФРСБанковская и финансовая системаДеньги, процентные ставки и денежно-кредитная политикаКредиты, ссуды и ипотечные кредитыВалюта и монетыЭкономика, рабочие места и ценыФедеральный комитет по открытым рынкамПравилаВсе вопросы

Федеральная резервная система подотчетна кому-либо?

Да, Федеральная резервная система подотчетна общественности и Конгрессу США. ФРС считает, что прозрачность является фундаментальным принципом центрального банка, поддерживающим подотчетность.

ФРС считает, что прозрачность является фундаментальным принципом центрального банка, поддерживающим подотчетность.

В области денежно-кредитной политики Федеральная резервная система дважды в год представляет обширный отчет — Отчет о денежно-кредитной политике — о последних экономических событиях и своих планах в области денежно-кредитной политики. Кроме того, Председатель и другие должностные лица Федеральной резервной системы часто дают показания перед Конгрессом.

Федеральная резервная система также прозрачна и подотчетна в своем надзоре за банками, операциями платежной системы, а также в других своих функциях. Совет управляющих готовит годовой отчет, в котором обобщается деятельность Совета и всех резервных банков; годовой отчет представляется Конгрессу.

Для обеспечения финансовой отчетности финансовые отчеты Федеральных резервных банков и Совета управляющих ежегодно проверяются независимым внешним аудитором и публикуются на их веб-сайте. Кроме того, Счетная палата правительства, а также Управление Генерального инспектора Совета часто проверяют многие виды деятельности Федеральной резервной системы. Еженедельно Совет управляющих публикует баланс Федеральной резервной системы. Во время недавнего финансового кризиса Федеральная резервная система предоставила информацию о своих программах кредитования на своем общедоступном веб-сайте и в специальном ежемесячном отчете Конгрессу. Совет также регулярно сообщает о результатах надзорных стресс-тестов крупных банков.

Еженедельно Совет управляющих публикует баланс Федеральной резервной системы. Во время недавнего финансового кризиса Федеральная резервная система предоставила информацию о своих программах кредитования на своем общедоступном веб-сайте и в специальном ежемесячном отчете Конгрессу. Совет также регулярно сообщает о результатах надзорных стресс-тестов крупных банков.

Для дальнейшего четкого общения и обеспечения прозрачности и подотчетности денежно-кредитной политики Федеральный комитет по открытым рынкам (FOMC) — орган Федеральной резервной системы, определяющий национальную денежно-кредитную политику, — публикует заявление сразу после каждого из восьми ежегодных заседаний FOMC. заседаниях, на которых излагаются взгляды Комитета на экономические перспективы и обосновывается его политическое решение. Полные протоколы каждого заседания публикуются через три недели после каждого заседания FOMC. Полные дословные стенограммы заседаний FOMC доступны с пятилетней задержкой. Кроме того, председатель Федеральной резервной системы проводит пресс-конференции после каждого заседания FOMC для обсуждения перспектив денежно-кредитной политики.

Международный опыт показывает, что денежно-кредитная политика имеет тенденцию быть более эффективной в поддержании стабильных цен и высокой занятости, когда она защищена от краткосрочного политического влияния, что является одной из причин, по которой Конгресс предоставил Федеральной резервной системе значительную оперативную независимость в определении политики. В то же время в демократическом обществе целесообразно, чтобы операционная независимость сочеталась с подотчетностью центрального банка перед общественностью и ее избранными представителями. Четкое информирование о целях и стратегии денежно-кредитной политики также имеет важное значение для повышения эффективности систематической денежно-кредитной политики, потому что, когда общественность и инвесторы понимают цели денежно-кредитной политики, инфляционные ожидания, скорее всего, останутся прочно закрепленными.

Соответствующая информация

Свидетельские показания должностных лиц Федеральной резервной системы

Годовой отчет

Факторы, влияющие на остатки резервов

Соответствующие вопросы

Проходит ли аудит Федеральной резервной системы?

Наверх

Последнее обновление:

04 сентября 2019 г.

Совет Федеральной резервной системы — Структура Федеральной резервной системы

- Домашний номер

- О ФРС

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

О Федеральной резервной системе Совет Федеральной резервной системыФедеральные резервные банкиФедеральный комитет по открытым рынкам

О Федеральной резервной системе

Федеральная резервная система — это центральный банк Соединенных Штатов.

Он выполняет пять основных функций для содействия эффективному функционированию экономики США и, в более общем плане, для обеспечения общественных интересов. Федеральная резервная система

Федеральная резервная система

- проводит национальную денежно-кредитную политику , направленную на обеспечение максимальной занятости, стабильных цен и умеренных долгосрочных процентных ставок в экономике США;

- способствует стабильности финансовой системы и стремится минимизировать и сдерживать системные риски посредством активного мониторинга и взаимодействия в США и за рубежом;

- способствует безопасности и надежности отдельных финансовых учреждений и контролирует их влияние на финансовую систему в целом;

- способствует безопасности и эффективности платежных и расчетных систем посредством услуг для банковского сектора и правительства США, которые облегчают транзакции и платежи в долларах США; и

- способствует защите потребителей и развитию сообщества посредством надзора и проверки, ориентированных на потребителя, исследования и анализа возникающих проблем и тенденций, связанных с потребителями, деятельности по экономическому развитию сообщества, а также применения законов и нормативных актов о защите прав потребителей.

Подробнее читайте в 11-м выпуске Федеральной резервной системы Объяснения ФРС.

Структура децентрализованной системы и ее философия

При создании Федеральной резервной системы Соединенные Штаты были географически разделены на 12 округов, в каждом из которых был отдельный Резервный банк. Границы округов были основаны на преобладающих торговых регионах, существовавших в 1913 году, и связанных с ними экономических соображениях, поэтому они не обязательно совпадают с границами штатов.

Двенадцать округов Федеральной резервной системы действуют независимо, но под надзором

Границы округов Федеральной резервной системы основаны на экономических соображениях; Округа действуют независимо, но под контролем Совета управляющих Федеральной резервной системы.

Федеральные резервные банки

- 01-Бостон

- 02-Нью-Йорк

- 03-Филадельфия

- 04-Кливленд

- 05-Ричмонд

- 06-Атланта

- 07-Чикаго

- 08-Ст. Луи

- 09-Миннеаполис

- 10-Канзас-Сити

- 11-Даллас

- 12-Сан-Франциско

- Доска

Луи

ЛуиФедеральная резервная система официально определяет округа по номеру и городу Резервного банка.

В 12-м округе филиал в Сиэтле обслуживает Аляску, а банк Сан-Франциско обслуживает Гавайи. Система обслуживает содружества и территории следующим образом: Нью-Йоркский банк обслуживает Содружество Пуэрто-Рико и Виргинские острова США; Банк Сан-Франциско обслуживает Американское Самоа, Гуам и Содружество Северных Марианских островов. Совет управляющих пересмотрел границы филиалов Системы 19 февраля.96.

Как первоначально предполагалось, каждый из 12 резервных банков должен был действовать независимо от других резервных банков. Ожидалось изменение учетных ставок — процентной ставки, которую коммерческие банки взимали за заимствование средств у Резервного банка. Важнейшим инструментом денежно-кредитной политики в то время считалось установление отдельно определяемой учетной ставки, соответствующей каждому округу. Концепция формирования национальной экономической политики не была хорошо разработана, а влияние операций на открытом рынке — покупки и продажи государственных ценных бумаг США — на формирование политики было менее значительным.

Концепция формирования национальной экономической политики не была хорошо разработана, а влияние операций на открытом рынке — покупки и продажи государственных ценных бумаг США — на формирование политики было менее значительным.

По мере того, как национальная экономика становилась все более интегрированной и сложной благодаря достижениям в области технологий, связи, транспорта и финансовых услуг, эффективное проведение денежно-кредитной политики стало требовать усиленного сотрудничества и координации во всей Системе. Частично это было достигнуто за счет поправок к Закону о Федеральной резервной системе в 1933 и 1935 годах, которые вместе создали современный Федеральный комитет по открытым рынкам (FOMC).

Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле от 19 г.80 (Закон о денежно-кредитном контроле) ввел еще большую степень координации между резервными банками в отношении ценообразования на финансовые услуги, предлагаемые депозитным учреждениям. Среди резервных банков также наблюдается тенденция к централизации или консолидации многих своих финансовых услуг и вспомогательных функций, а также к стандартизации других. Резервные банки стали более эффективными благодаря заключению внутрисистемных соглашений об обслуживании, которые распределяют ответственность за услуги и функции, которые являются национальными по масштабу, между каждым из 12 резервных банков.

Среди резервных банков также наблюдается тенденция к централизации или консолидации многих своих финансовых услуг и вспомогательных функций, а также к стандартизации других. Резервные банки стали более эффективными благодаря заключению внутрисистемных соглашений об обслуживании, которые распределяют ответственность за услуги и функции, которые являются национальными по масштабу, между каждым из 12 резервных банков.

Подход США к центральным банкам

Разработчики Закона о Федеральной резервной системе намеренно отвергли концепцию единого центрального банка. Вместо этого они предусматривали центральную банковскую «систему» с тремя характерными чертами: (1) центральный управляющий совет, (2) децентрализованную операционную структуру из 12 резервных банков и (3) сочетание государственных и частных характеристик.

Хотя части Федеральной резервной системы имеют некоторые общие характеристики с организациями частного сектора, Федеральная резервная система была создана для обслуживания общественных интересов.

В Федеральную резервную систему входят три ключевых субъекта: Совет управляющих, Федеральные резервные банки (резервные банки) и Федеральный комитет по открытым рынкам (FOMC). Совет управляющих, агентство федерального правительства, которое подотчетно и непосредственно подотчетно Конгрессу, обеспечивает общее руководство системой и осуществляет надзор за 12 резервными банками.

В рамках Системы определенные обязанности распределяются между Советом управляющих в Вашингтоне, округ Колумбия, члены которого назначаются Президентом по совету и с согласия Сената, и банками и отделениями Федеральной резервной системы, которые составляют оперативное присутствие Системы. по всей стране. Хотя Федеральная резервная система часто общается с представителями исполнительной власти и Конгресса, ее решения принимаются независимо.

Три ключевых учреждения Федеральной резервной системы

Совет управляющих Федеральной резервной системы (Совет управляющих), Федеральные резервные банки (резервные банки) и Федеральный комитет по открытым рынкам (FOMC) принимают решения, способствующие укреплению здоровья США. экономики и стабильности финансовой системы США.

экономики и стабильности финансовой системы США.

Три ключевые организации, служащие общественным интересам

Разработчики Закона о Федеральной резервной системе разработали центральную банковскую систему, которая в целом будет представлять общественные интересы.

Другие важные организации, участвующие в выполнении функций Федеральной резервной системы

Две другие группы играют важную роль в основных функциях Федеральной резервной системы:

- депозитарные учреждения — банки, сберегательные кассы и кредитные союзы; и

- Консультативные комитеты Федеральной резервной системы, которые дают рекомендации Совету управляющих и резервным банкам относительно обязанностей системы.

Депозитарные учреждения

Депозитарные учреждения предлагают транзакционные или расчетные счета населению и могут иметь собственные счета в своих местных Федеральных резервных банках. Депозитарные учреждения обязаны выполнять резервные требования, то есть хранить определенную сумму наличных денег в кассе или на счете в Резервном банке, исходя из общей суммы остатков на расчетных счетах, которыми они владеют.

Депозитарные учреждения, имеющие более высокие остатки на счетах в Резервном банке, чем им необходимо для удовлетворения резервных требований, могут предоставлять ссуды другим депозитным учреждениям, которым эти средства необходимы для удовлетворения их собственных резервных требований. Эта ставка влияет на процентные ставки, цены на активы и богатство, обменные курсы и, следовательно, на совокупный спрос в экономике. FOMC устанавливает цель для ставки по федеральным фондам на своих заседаниях и санкционирует действия, называемые операциями на открытом рынке, для достижения этой цели.

Консультативные советы

Пять консультативных советов помогают и консультируют Правление по вопросам государственной политики.

- Федеральный консультативный совет (FAC). Этот совет, учрежденный Законом о Федеральной резервной системе, состоит из 12 представителей банковского сектора. FAC обычно встречается с Советом четыре раза в год, как того требует закон. Ежегодно каждый Резервный банк выбирает одного человека, который будет представлять свой округ в FAC. Члены FAC обычно служат три однолетних срока и избирают своих собственных должностных лиц.

- Консультативный совет общинных депозитарных учреждений (CDIAC). CDIAC был первоначально создан Советом управляющих для получения информации и мнений от сберегательных учреждений (сберегательных и кредитных учреждений и взаимных сберегательных банков) и кредитных союзов. Совсем недавно его членский состав расширился за счет включения местных банков. Как и FAC, CDIAC предоставляет Совету управляющих информацию из первых рук об экономике, условиях кредитования и других вопросах.

- Совет по проверке моделей. Этот совет был создан Советом управляющих в 2012 году для предоставления экспертных и независимых рекомендаций по его процессу тщательной оценки моделей, используемых в стресс-тестах банковских учреждений. Стресс-тесты требуются в соответствии с Законом Додда-Франка о реформе Уолл-стрит и защите прав потребителей. Совет призван улучшить качество стресс-тестов и тем самым укрепить доверие к программе стресс-тестирования.

- Консультативный совет сообщества (CAC). Этот совет был сформирован Советом управляющих Федеральной резервной системы в 2015 году, чтобы предлагать различные точки зрения на экономические условия и потребности потребителей и сообществ в финансовых услугах, уделяя особое внимание проблемам населения с низким и средним уровнем дохода. CAC дополняет FAC и CDIAC, члены которых представляют депозитарные учреждения. CAC встречается раз в полгода с членами Совета управляющих. 15 членов CAC избираются на трехлетний срок в шахматном порядке и выбираются Правлением в процессе публичного выдвижения кандидатур.

- Консультативный комитет по страховым полисам (IPAC). Этот совет был создан при Совете управляющих в 2018 году в соответствии со статьей 211(b) Закона об экономическом росте, регуляторных послаблениях и защите прав потребителей.

Ежегодно каждый Резервный банк выбирает одного человека, который будет представлять свой округ в FAC. Члены FAC обычно служат три однолетних срока и избирают своих собственных должностных лиц.

Ежегодно каждый Резервный банк выбирает одного человека, который будет представлять свой округ в FAC. Члены FAC обычно служат три однолетних срока и избирают своих собственных должностных лиц. Совет призван улучшить качество стресс-тестов и тем самым укрепить доверие к программе стресс-тестирования.

Совет призван улучшить качество стресс-тестов и тем самым укрепить доверие к программе стресс-тестирования.