Меры социально-экономической поддержки в условиях пандемии — взаимодействие регионов и муниципалитетов

Органы государственной власти субъектов Российской Федерации постепенно переходят к разработке и реализации мер по поддержке малого и среднего бизнеса, наиболее пострадавшего в результате действия противоэпидемических ограничений. Мониторинг, проводимый Институтом экономики город, показал, что по состоянию на 21 апреля соответствующие нормативные правовые акты приняты в 35 субъектах РФ[1].

Решения в этой сфере, принимаемые на региональном уровне, как правило, содержат и различной степени «жесткости» рекомендации органам местного самоуправления принять соответствующие меры в рамках своих полномочий. Такие рекомендуемые меры варьируют от формирования организационных структур поддержки хозяйствующих субъектов до предоставления конкретных льгот (иногда – с указанием желательных объемов предоставления льгот). Рекомендуемые (предписываемые) льготы чаще всего имеют форму отсрочек по арендным и налоговым платежам в местные бюджеты, но также встречаются рекомендации снизить корректирующий коэффициент для исчисления единого налога на вмененный доход[2], уменьшить размер арендной платы за пользование объектами муниципального имущества и снизить ставки местных налогов.

При этом характер участия субъекта РФ в финансировании рекомендуемых к принятию на местном уровне мер разнится. Так, Указом губернатора Нижегородской области от 7 апреля 2020 г. № 53 (ред. от 11.04.2020) «О мерах поддержки организаций и лиц, пострадавших от распространения новой коронавирусной инфекции (COVID-19)»[3] органам местного самоуправления муниципальных районов и городских округов Нижегородской области предписано образовать комиссии по оказанию мер поддержки хозяйствующим субъектам, пострадавшим от распространения инфекции, и возложить на них полномочия по определению конкретных субъектов бизнеса, нуждающихся в поддержке. На предоставление финансовой помощи субъектам бизнеса, определенным комиссиями, органам местного самоуправления будут выделены субсидии из областного бюджета[4].

Утвержденный распоряжением губернатора Свердловской области от 7 апреля 2020 г № 71-РГ «План первоочередных мер поддержки субъектов малого и среднего предпринимательства в Свердловской области, оказавшихся в зоне риска в связи с угрозой распространения новой коронавирусной инфекции (2019-NCOV)» содержит комплекс мер организационной, налоговой, финансовой, имущественной и административной поддержки хозяйствующих субъектов. Ответственными исполнителями отдельных мер поименованы органы местного самоуправления муниципальных образований региона (с указанием «по согласованию»). В числе мер поддержки присутствуют, в частности: «рассмотрение возможности предоставления субъектам МСП … отсрочки внесения арендной платы по договорам аренды находящихся в муниципальной собственности объектов недвижимого имущества до 30 ноября 2020 года», «перенос срока уплаты авансовых платежей по налогам в рамках полномочий органов местного самоуправления муниципальных образований» и пр. Это означает выпадение доходов муниципальных образований. При этом финансирование выпадающих доходов муниципальных образований из областного бюджета не предусмотрено.

Ответственными исполнителями отдельных мер поименованы органы местного самоуправления муниципальных образований региона (с указанием «по согласованию»). В числе мер поддержки присутствуют, в частности: «рассмотрение возможности предоставления субъектам МСП … отсрочки внесения арендной платы по договорам аренды находящихся в муниципальной собственности объектов недвижимого имущества до 30 ноября 2020 года», «перенос срока уплаты авансовых платежей по налогам в рамках полномочий органов местного самоуправления муниципальных образований» и пр. Это означает выпадение доходов муниципальных образований. При этом финансирование выпадающих доходов муниципальных образований из областного бюджета не предусмотрено.

Постановлением губернатора Самарской области от 8 апреля 2020 г. № 77 «О первоочередных мерах поддержки субъектов предпринимательства в Самарской области, оказавшихся в зоне риска в связи с угрозой распространения новой коронавирусной инфекции (COVID-19) в Самарской области» органам местного самоуправления рекомендовано реализовать комплекс мер поддержки в рамках своей компетенции. В данном случае использована рекомендательная форма, но состав мер шире, чем в упомянутых выше правовых актах. Меры включают в себя не только отсрочки по арендным платежам, но и снижение корректирующего коэффициента (К2) для исчисления единого налога на вмененный доход и установление налоговых льгот по земельному налогу для малого и среднего бизнеса, оказавшегося в зоне риска (без уточнения характера этих льгот).

В данном случае использована рекомендательная форма, но состав мер шире, чем в упомянутых выше правовых актах. Меры включают в себя не только отсрочки по арендным платежам, но и снижение корректирующего коэффициента (К2) для исчисления единого налога на вмененный доход и установление налоговых льгот по земельному налогу для малого и среднего бизнеса, оказавшегося в зоне риска (без уточнения характера этих льгот).

Указ губернатора Псковской области о 19 марта 2020 г. № 33-УГ (ред. от 08.04.2020) «О первоочередных мероприятиях по поддержке субъектов малого и среднего предпринимательства, осуществляющих деятельность в отраслях экономики, оказавшихся в зоне риска в связи с осуществлением мер по обеспечению санитарно-эпидемиологического благополучия населения на территории Псковской области в связи с распространением новой коронавирусной инфекции (COVID-19)» идет еще дальше и содержит конкретные рекомендации органам местного самоуправления по объему льгот хозяйствующим субъектам. Так, рекомендуется снизить в два раза корректирующий коэффициент базовой доходности К2, применяемый для исчисления ЕНВД, а размер арендной платы за пользование объектами муниципального имущества (за исключением земельных участков) – на 90 процентов и не менее чем на 3 месяца.

Важно отметить, что в ряде регионов муниципалитеты не пассивно следуют в фарватере региональных мер, а выступают с опережающими инициативами в рамках своих полномочий. К примеру, решением муниципалитета города Ярославля от 17 апреля 2020 г. № 359 «Об отдельных мерах поддержки субъектов предпринимательской деятельности» ряду субъектов малого бизнеса были предоставлены отсрочки по платежам в местный бюджет. В частности, не менее чем на 5 месяцев предоставлена отсрочка по платежам за право на размещение нестационарных торговых объектов и кафе летнего типа, за пользование городским рекламным местом и за право на заключение договора на установку и эксплуатацию наружной рекламы. При этом на областном уровне комплекс мер поддержки предпринимательства только запускается: 23 апреля губернатор Ярославской области внес в областную думу проект закона, в соответствии с которым предприятия отраслей сферы услуг, официально признанных пострадавшими, получат льготы по уплате ряда региональных налогов (транспортного, налога на имущество и налога для предприятий по упрощенной системе налогообложения)[5].

Большую оперативность в части мер поддержки бизнеса по сравнению с региональными властями проявили и некоторые муниципальные образования, не являющиеся центрами субъектов РФ. Так, в Первоуральском городском округе (Свердловская область) меры поддержки малого и среднего бизнеса в связи с коронавирусом были утверждены решением городской Думы от 3 апреля 2020 г. № 284 «Об оказании мер поддержки субъектам малого и среднего предпринимательства на территории городского округа Первоуральск». В частности, местным предпринимателям до конца 2020 года предоставлена отсрочка по платежам за аренду муниципального имущества и по договорам на право установки и эксплуатации рекламных конструкций и нестационарных торговых объектов. При этом все меры носят заявительный характер и будут применяться только к тем, кто обратился за поддержкой[6]. На областном уровне, как отмечено выше, План первоочередных мер поддержки субъектов малого и среднего предпринимательства, оказавшихся в зоне риска, был принят позднее –7 апреля.

В Тольятти дополнительные меры поддержки субъектов малого и среднего предпринимательства были приняты еще в конце марта (более чем за неделю до утверждения комплекса аналогичных мер на уровне Самарской области). В соответствии с постановлением Администрации городского округа Тольятти № 986-п/1 от 31 марта 2020 г. юридическим лицам и индивидуальным предпринимателям была предоставлена отсрочка по уплате арендной платы по договорам аренды муниципального имущества и земельных участков, начисленной за апрель, май и июнь 2020 года.

В целом по стране достаточно примеров демонстрации взаимной заинтересованности органов государственной власти субъектов Российской Федерации и органов местного самоуправления в нормализации ситуации в уязвимых сферах экономической деятельности. Однако, потенциал для государственно-муниципального взаимодействия в этой области пока реализуется не в полной мере: «вертикальные» форматы взаимодействия превалируют над «кооперативными». При этом предписания органам местного самоуправления оформляются в форме рекомендаций или поручений «по согласованию» – региональные власти избегают формулировок, которые могут быть интерпретированы как нефинансируемые государственные мандаты.

[1] http://www.urbaneconomics.ru/centr-obshchestvennyh-svyazey/news/federalnye-i-regionalnye-mery-socialno-ekonomicheskoy-podderzhki

[2] Статья 34627 Налогового кодекса РФ.

[3] Здесь и далее: источником информации о содержании правовых актов субъектов Российской Федерации и муниципальных образований является база данных «Консультант Плюс».

[4] Финансовая помощь работодателям определяется из расчета 13942,53 рубля в месяц и суммы страховых взносов на обязательное пенсионное страхование, социальное страхование, обязательное медицинское страхование на каждого работника в зависимости от режима налогообложения работодателя в отношении не более 50% численности работников. Самозанятым гражданам устанавливается оплата в размере 13942,53 рубля в месяц.

[5] https://regnum.ru/news/economy/2926178.html

[6] https://www.oblgazeta.ru/economics/small-business/107596/

Регион:

Российская Федерация

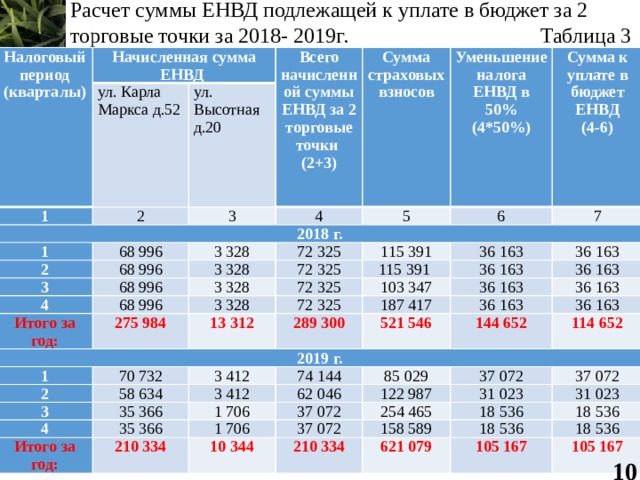

Коэффициенты для ЕНВД | Современный предприниматель

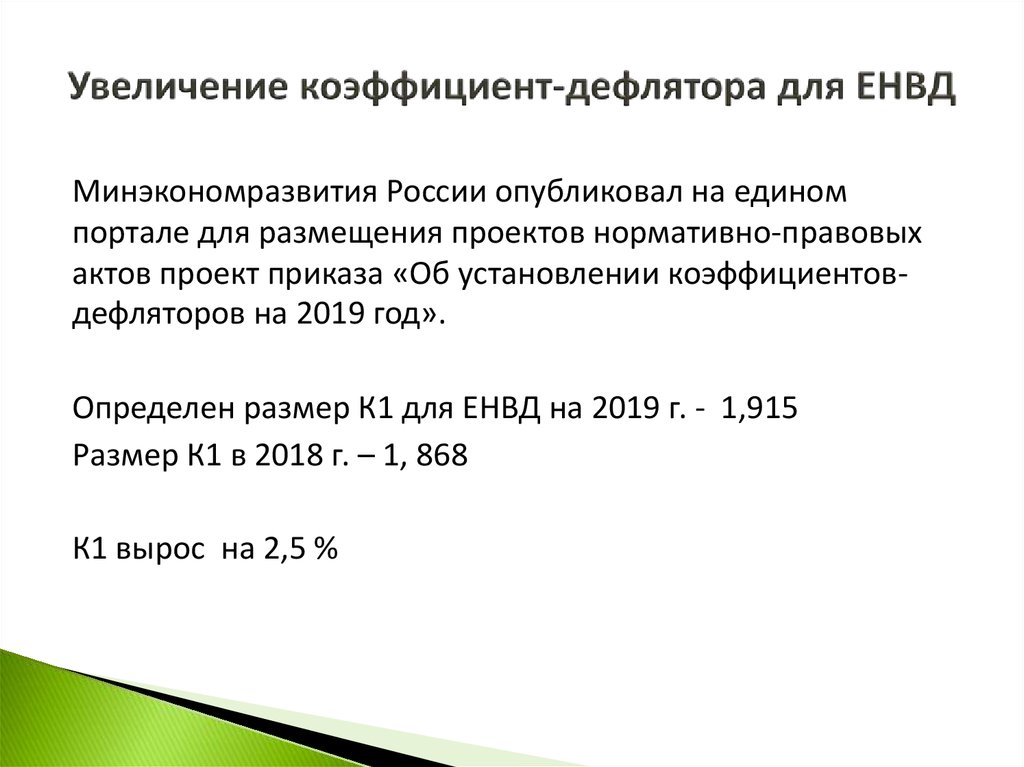

Сумма к уплате ЕНВД исчисляется на основе ежемесячной налоговой базы и представляет собой произведение базовой расчетной доходности (БД), которая корректируется с помощью коэффициентов К1 и К2, специального физического показателя (ФП) и действующей в текущем периоде налоговой ставки (ст. 346.29, 346.31 Налогового кодекса). К1 – это тот самый коэффициент-дефлятор, который ежегодно Минкэкономразвития утверждает своим приказом. Коэффициент-дефлятор ЕНВД на 2016 год, ввиду того, что бизнес-сообщество резко негативно отнеслось к его повышению, оставили на уровне 2015 года. К1 на 2017 год будет повышен.

346.29, 346.31 Налогового кодекса). К1 – это тот самый коэффициент-дефлятор, который ежегодно Минкэкономразвития утверждает своим приказом. Коэффициент-дефлятор ЕНВД на 2016 год, ввиду того, что бизнес-сообщество резко негативно отнеслось к его повышению, оставили на уровне 2015 года. К1 на 2017 год будет повышен.

Показатель расчетной базовой доходности указан за месяц в рублях по тем отдельным видам предпринимательской деятельности (таблица), для которых разрешено применение ЕНВД (ст. 346.26 НК РФ). Отчетность ведется поквартально.

Физический показатель в каждом случае указывается отдельно. Все зависит от вида осуществляемой деятельности. На 2016 год методика определения ФП не изменилась. При этом показатель для проведения расчетов определяется в НК РФ. Это может быть количество работников, автомобилей, посадочных или же торговых мест, а также квадратных метров, число земельных участков или торговых автоматов для обслуживания населения. К примеру, при оказании транспортных услуг для перевозок пассажиров — это количество посадочных мест, а для заведений общественного питания — полезная площадь помещения.

Базовая налоговая ставка по ЕНВД составляет 15% и вполне может быть снижена в диапазоне 7,5-15% по решениям местных органов власти (ст. 346.31 НК РФ). На 2016 год это немаловажный фактор для стимулирования деятельности предпринимателей.

Остались еще два важных элемента – это коэффициенты К1 и К2 ЕНВД. В 2016 году, как сказано выше, действует тот же К1, что и в 2015-м. ЕНВД-коэффициенты на 2016 год остаются главными корректирующими элементами при расчете этого налога.

Коэффициент-дефлятор K1

Коэффициент-дефлятор для ЕНВД на 2016 год (К1) равен 1,798. Утвержден он приказом Министерства экономического развития РФ от 20.10.2015 № 722, который прописывает коэффициент-дефлятор для УСН, патента для иностранцев, налога на имущество и ЕНВД. Коэффициенты на 2016 год действуют в течение всего этого периода.

При расчете единого налога учитываются оба показателя – районный К2 и федеральный К1. ЕНВД 2016 года считается независимо от того, есть у вас прибыль или нет. Он потому и вмененный – этот налог, что не зависит от полученных доходов.

Пример расчета ЕНВД

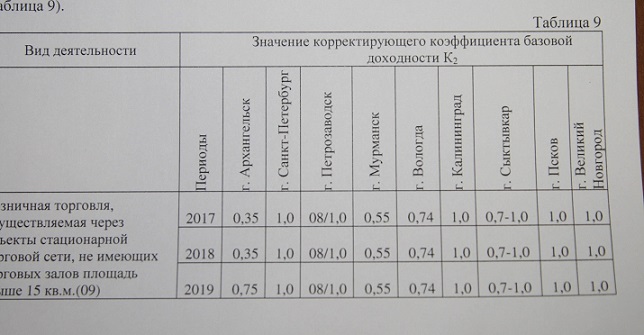

Вариативный региональный коэффициент K2

Коэффициент К2 для ЕНВД на 2016 год, как и К1, корректирует значение базовой доходности при расчете суммы налога к уплате (ст. 346.29 НК РФ). Но есть и различия. Корректирующий коэффициент К2 указывается для каждого вида предпринимательской деятельности, предусматривающего применение ЕНВД. При этом его значения в муниципальных районах, городских округах и городах федерального значения (Москва, Санкт-Петербург и Севастополь) устанавливаются местными администрациями. Коэффициент К2 является вариативным и находится в диапазоне 0,005-1 включительно. Это элемент, стимулирующий рост предпринимательской деятельности. К2 на 2016 год по ЕНВД по каждому муниципальному образованию можно найти на сайте ФНС России.

К примеру, решением Курского городского Собрания от 25.11.2005 № 171-3-РС в редакции от 16.02.2016 № 158-5-РС по городу Курск для определения к уплате ЕНВД, К2 вариативный региональный коэффициент при оказании услуг по ремонту, окраске и пошиву обуви имеет значение К2=0,820.