Инвестиционная аналитика от экcпертов финансового рынка

© 2021 ООО «ИК ВЕЛЕС Капитал».

Лицензии профессионального участника рынка ценных бумаг, выданные ФСФР России 14 октября 2003 года, на осуществление депозитарной деятельности № 077-06549-000100, на осуществление дилерской деятельности № 077-06541-010000, на осуществление брокерской деятельности № 077-06527-100000, на осуществление деятельности по управлению ценными бумагами № 077-06545-001000. ООО «ИК ВЕЛЕС Капитал» предоставляет услуги агента по выдаче, погашению и обмену инвестиционных паев паевых инвестиционных фондов ООО «УК ВЕЛЕС Менеджмент».

Раскрытие информации ООО «ИК ВЕЛЕС Капитал».

Раскрытие информации ООО «УК ВЕЛЕС Менеджмент».

ООО «УК ВЕЛЕС Менеджмент». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00656 от 15 сентября 2009 года выдана ФСФР России, без ограничения срока действия.

Стоимость инвестиционных паев может, как увеличиваться, так и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением Общества с ограниченной ответственностью «Управляющая компания ВЕЛЕС Менеджмент», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Стоимость инвестиционных паев может, как увеличиваться, так и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением Общества с ограниченной ответственностью «Управляющая компания ВЕЛЕС Менеджмент», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем Ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Системный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за №3782. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Классический». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за № 3783.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Системный». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за №3782. Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВЕЛЕС – Классический». Правила доверительного управления фондом зарегистрированы ЦБ РФ (Банком России) 25 июля 2019 года за № 3783.

Предостережение для инвестора.

Информация, представленная на сайте, не является офертой, предложением либо руководством к действию и не несет в себе стремление побудить Вас к той или иной сделке или операции с ценными бумагами и финансовыми инструментами. Приводимые показатели доходности не определяют будущую доходность вложений и эффективности каких-либо сделок и (или) операций; результаты чьей-либо инвестиционной деятельности в прошлом не определяют доходы инвестора в будущем. Финансовая терминология, используемая на сайте, имеет целью разъяснение условий инвестирования и может не совпадать с понятиями и определениями, данными в законодательстве.

Информация, представленная на сайте, не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. ООО «ИК ВЕЛЕС Капитал» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

*Активы под управлением группы компаний «ВЕЛЕС Капитал» на 30.09.2021

Отзывы

Использование, копирование и распространения материалов сайта допускается в соответствии с правилами лицензирования Creative Commons Attribution 4. 0. International license, и возможно только с указанием ссылки на сайт https://veles-capital.ru/.

0. International license, и возможно только с указанием ссылки на сайт https://veles-capital.ru/.

семинар-практикум по услуге Volvo Trucks «Аренда» – Основные средства

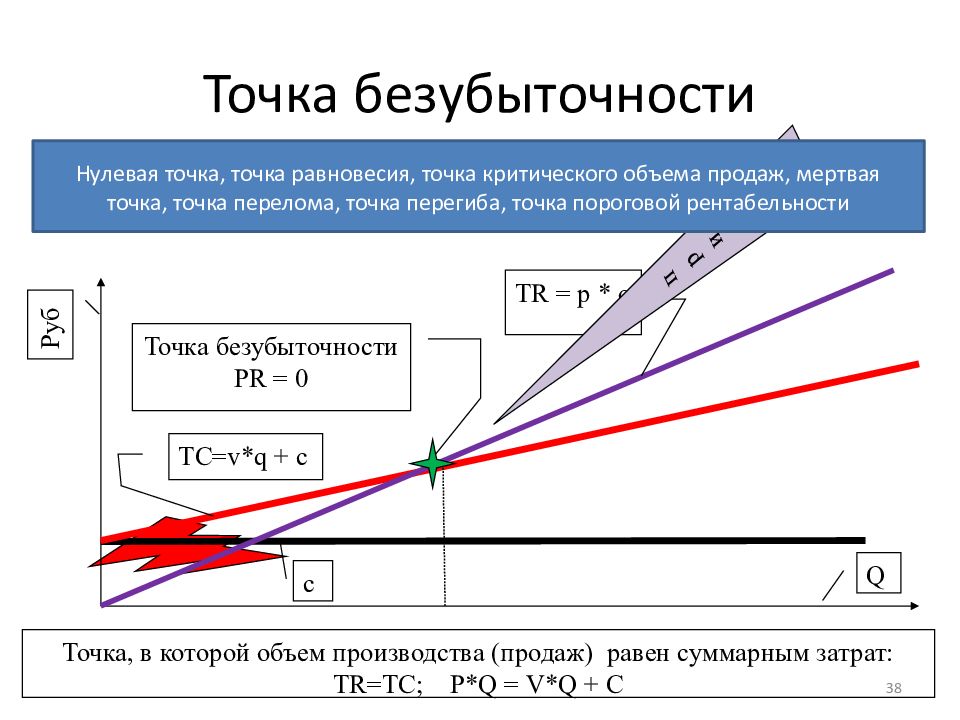

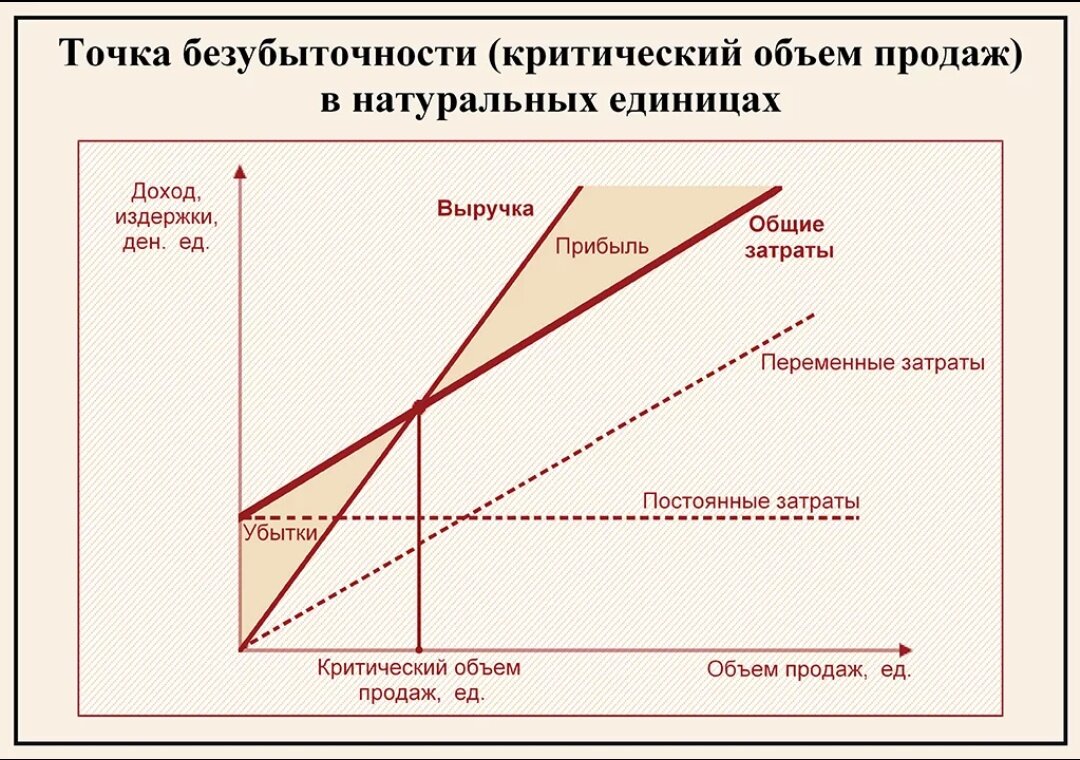

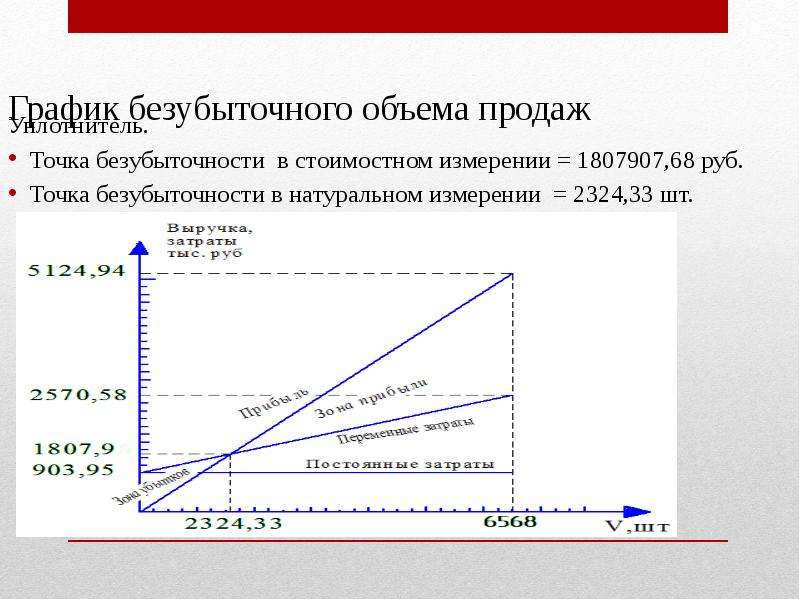

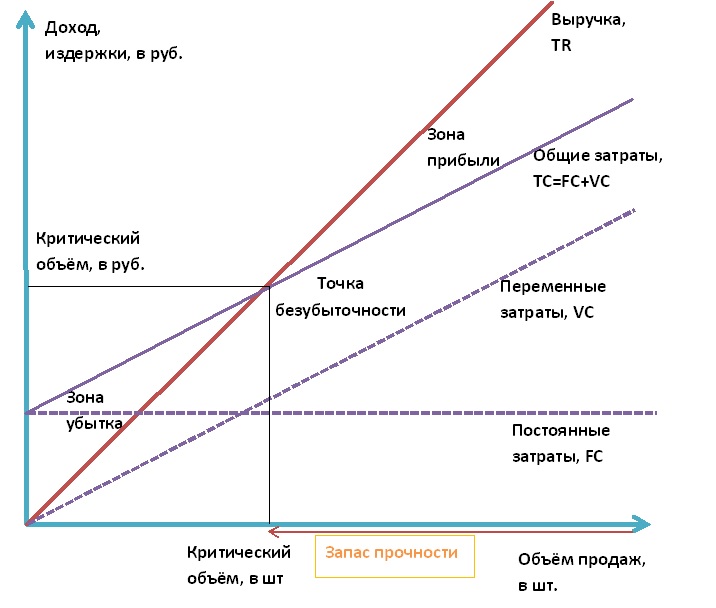

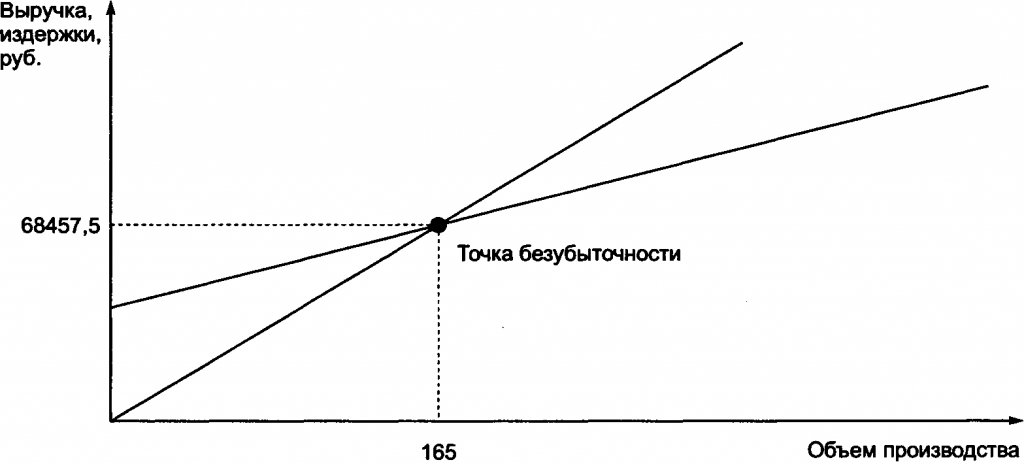

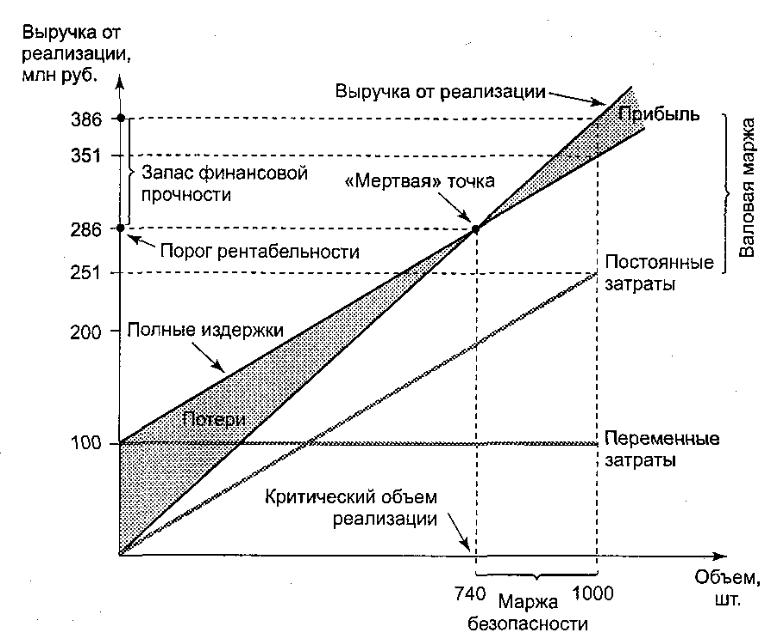

Точка безубыточности

7 декабря состоялось очередное заседание Пресс-клуба Volvo Trucks. На этот раз темой стала востребованная сегодня услуга «Аренда грузовиков», со спецификой реализации которой, разработанной Volvo Trucks, и механизмами ее работы в России познакомил представителей СМИ руководитель направления «Аренда» в «Volvo Trucks Россия» Аркадий Рождественский.

Перед компанией, нуждающейся в транспортных средствах (как впрочем и в другой технике), изначально возникает вопрос: приобретать ли технику в собственность (в том числе — и в лизинг) или арендовать. Обе формы имеют свои особенности, преимущества и недостатки.

Приобретение

Это комплекс имущественных отношений, которые характеризуются тем, что покупатель приобретает в собственность имущество у определенного им продавца, принимая на себя обязательства по уплате всей стоимости имущества, и получает это имущество во владение и пользование.

В случае приобретения техники не происходит увеличения капитализации организации, т. к. деньги переходят из оборотных активов во внеоборотные основные средства. Активом является приобретаемое имущество.

При владении покупателю приходится самостоятельно заботиться обо всем, что связано с владением техникой. Это администрирование с заботами о регистрации и оформлением прочих документов, уплата налогов и страхование, обслуживание и ремонт и т. д.

Аренда

Это получение оборудования во временное владение и пользование без изменения структуры баланса компании, форма имущественного договора, при которой собственность передается во временное пользование арендатору за арендную плату.

В отличие от приобретения основной заботой арендатора остается лишь своевременная уплата фиксированной арендной платы, большинство из прочих, названных выше проблем владения техникой, решает арендодатель, потому что в арендную плату входят расходы на владение, перечисленные выше.

В странах Европы и США все большая доля техники не покупается, а берется в аренду — до 15-20%.

Следует заметить, что по российскому законодательству с 2019 г. право пользования арендованным имуществом, дисконтированное на сумму будущих арендных платежей по договору за вычетом сервисной составляющей, считается активом компании-арендатора (причем, учитываются только договоры аренды на срок больше года), т. е. капитализация компании увеличивается. Это может быть выгодно компании-арендатору, например, при участии в тендерах.

Когда может применяться аренда?

Например, простейший случай: потребности бизнеса компании в количестве транспортных средств могут постоянно изменяться. Эти колебания в потребности можно регулировать с помощью аренды техники. Аренда является хорошим решением при подписании договора перевозки на определенный срок, открытии нового направления в бизнесе (когда еще не известно, удачным ли будет начинание), реализации проекта организации собственной логистики на производственных предприятиях и при получении внебалансового финансирования.

В каких же случаях выгодна аренда?

Экономисты говорят, что операционная аренда выгодна, если годовая арендная плата меньше эквивалентных годовых затрат арендатора на приобретение и эксплуатацию оборудования. Аренда имеет смысл, когда арендодатель лучше справляется с рисками устаревания активов или когда арендодатель может предложить техническое обслуживание на гораздо более выгодных условиях.

То есть решению об использовании аренды должен предшествовать точный экономический расчет. Следует отметить, что переменные издержки в перевозках, в отличие от постоянных, изменяются нелинейно в зависимости от размера автопарка. Чем больше размер автопарка, тем меньше переменные издержки и тем выше маржинальная прибыль в связи с получением дополнительных скидок на ГСМ, и прочие накладные расходы.

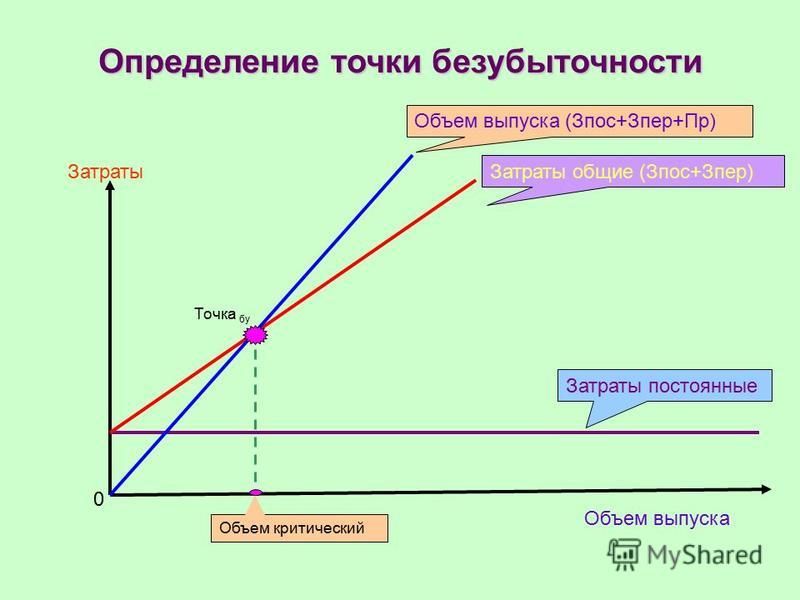

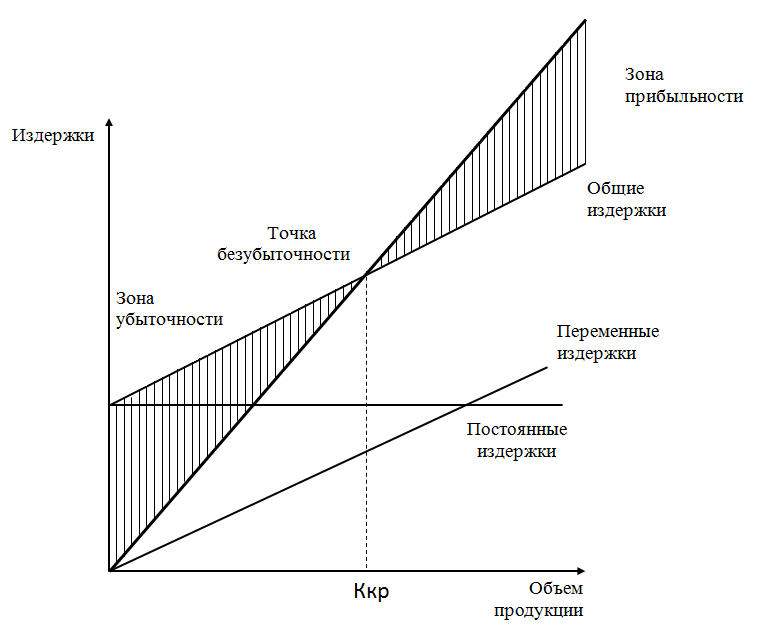

Принцип расчета показан на так называемом «Графике безубыточности». Из графика видно, что до определенного момента (в случае транспортных операций — до определенной величины годового пробега транспортного средства) расходы превышают выручку, а с момента наступления «Точки безубыточности», в которой выручка становится равна расходам, выручка превышает расходы и арена становится выгодной (значение ежегодного пробега лежит выше точки безубыточности, а эквивалентные годовые затраты выше, чем затраты по аренде).

Нужно просчитывать и сравнивать предложения по аренде и лизингу. У лизинга также есть ряд преимуществ и недостатков. Например, при лизинге клиент должен внести немалый аванс (при аренде аванс не вносится), но после 3 лет выплат он получает автомобиль в собственность, может его продать и заработать существенную сумму.

Точка безубыточности является важным финансовым показателем любого транспортного предприятия, характеризует минимальный уровень ежегодного пробега при нулевой прибыли. В точке безубыточности размер затрат и прибыли равны, при этом маржинальная прибыль равняется затратам на себестоимость перевозок, а чистая прибыль при этом равняется нулю. Пробег, который транспортная компания проезжает сверх точки безубыточности является прямым доходом

Следовательно, аренда возможна в случае достаточного объема выручки (маржинальной прибыли) или при интенсивном износе активов, а если оба этих фактора имеют место, применение аренды предпочтительно. В случае использования аренды сохраняются денежные средства (имеются только затраты на депозит), кредитная нагрузка организации не увеличивается, отсутствуют капитальные затраты, затраты для определения себестоимости перевозки становятся прогнозируемыми, аренда имеет гибкие сроки, отсутствует риск устаревания актива и риск уменьшения остаточной стоимости, снижаются риски простоя техники вследствие поломки и ожидания запчастей, затраты на обслуживание и ремонт техники уже включены в арендную плату, возможен выкуп оборудования по завершению аренды. Кроме того, аренда позволяет быстрее обновить парк транспортных средств.

Кроме того, аренда позволяет быстрее обновить парк транспортных средств.

Аренда от Volvo Trucks

Услуги аренды предлагаются разными компаниями. Мы расскажем, чем отличаются условия услуги «Аренда» от Volvo Trucks.

Услуга «Аренда» активно развивается в Volvo Trucks уже ва года. Volvo Trucks предлагает заключение договора аренды на срок от одного года до пяти лет, в рамках которого передает компании-арендатору грузовик Volvo для коммерческого использования во временное пользование на дальних или региональных перевозках за арендную плату.

Выбор правильного транспортного средства для конкретной транспортной задачи является важным условием для рентабельности перевозки. Volvo Trucks предоставляет клиентам квалифицированную консультацию по подбору грузовиков Volvo.

Условия эксплуатации тщательно согласовываются с каждым клиентом отдельно. Предусматривается ежегодный пробег до 300000 км с передвижением по дорогам с твердым покрытием. Полная масса автопоезда обязательно должна соответствовать законодательству. Регистрация в системе «ПЛАТОН» обязательна. Следует подчеркнуть, что Volvo Trucks не предоставляет грузовики в аренду не срок менее 12 месяцев.

Регистрация в системе «ПЛАТОН» обязательна. Следует подчеркнуть, что Volvo Trucks не предоставляет грузовики в аренду не срок менее 12 месяцев.

К арендаторам Volvo Trucks также предъявляет определенные требования: компания должна работать (а не существовать!) на рынке не менее двух лет, уплачивать все положенные налоги (работать «в белую») и иметь опыт перевозок. В случае применения аренды от Volvo транспортная компания получает возможность производить расчет пробега в точки безубыточности определение операционной прибыли от перевозок. Специалисты отдела аренды Volvo Trucks просчитывают возможные экономические показатели потенциального арендатора и в случае, если от планируемых транспортных операций с использованием арендованной техники Volvo нельзя ожидать прибыли — клиенту могут отказать в аренде.

Volvo Trucks предлагает пакет услуг «Единый арендный», в рамках которого в арендную плату включается администрирование на операционном, юридическом и техническом уровне, финансирование, регистрация и учет, консалтинг, техобслуживание и ремонт, использование телематической транспортно-информационной системы Dynafleet, страхование по ОСАГО и КАСКО, сервис по урегулированию убытков, замена шин (давление в которых отслеживается через телематику в режиме он-лайн, это помогает продлить пробег шин) и даже мойка автомобиля, так как содержащийся в чистоте автомобиль легче поддерживать в исправном состоянии. Арендные автомобили обслуживаются только в сервисных центрах Volvo. Данные сервисы высвобождают человеческие, финансовые и временные ресурсы, что позволяет клиенту сконцентрироваться на самом важном — осуществлении первоклассной доставки грузов. Баланс предприятия разгружается, исключается необходимость привлекать дополнительный персонал для обслуживания техники.

Арендные автомобили обслуживаются только в сервисных центрах Volvo. Данные сервисы высвобождают человеческие, финансовые и временные ресурсы, что позволяет клиенту сконцентрироваться на самом важном — осуществлении первоклассной доставки грузов. Баланс предприятия разгружается, исключается необходимость привлекать дополнительный персонал для обслуживания техники.

Volvo Trucks предлагает в аренду следующие модели грузовиков

В настоящее время парк арендных автомобилей Volvo Trucks насчитывает около 200 единиц.

Магистральные перевозки

- Volvo FH 4x2T, 420 л.с., ADR

- Volvo FH 4x2T, 460 л.с.

- Volvo FH 4x2T, 500 л.с.

- Volvo FH 6x4T, 420 л.с., RTS (3.08), ADR

- Строительные перевозки

- Volvo FH 6x4T, 420 л.с., RTS (3.78)

Услуга «Аренда» несомненно обладает потенциалом на отечественном рынке, что доказывают ряд уже заключенных и работающих контрактов Volvo Trucks с крупными компаниями в России.

Текст и фотографии Станислава Протасова

6.

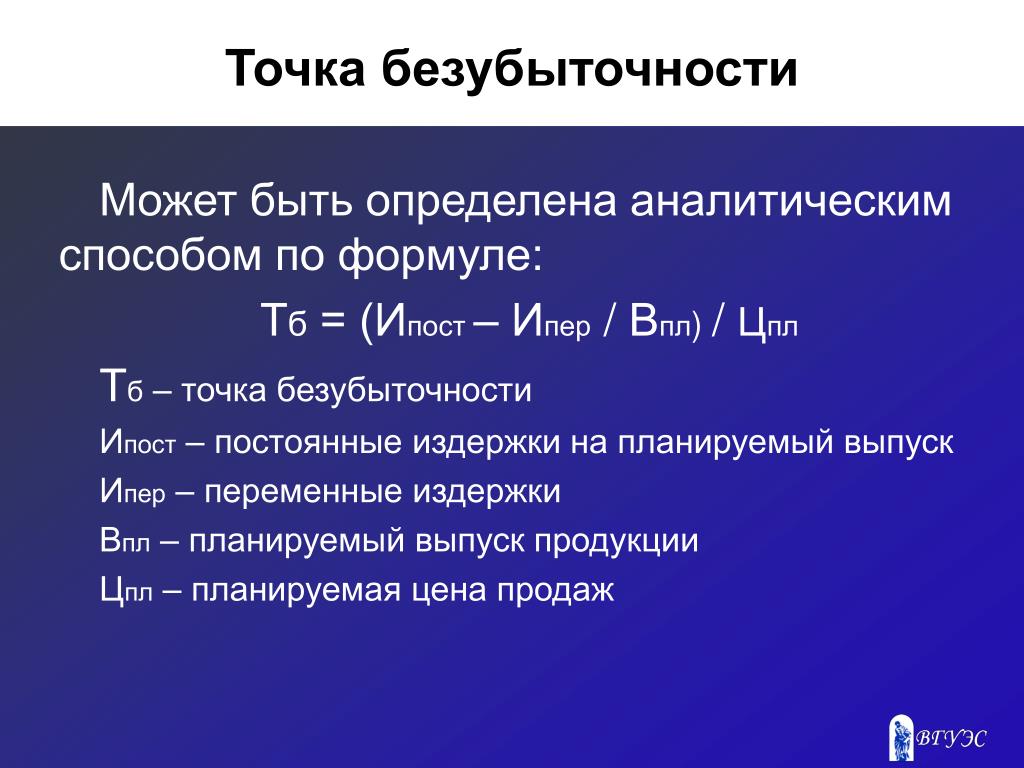

3. предельные затраты и точка безубыточности

3. предельные затраты и точка безубыточности6.3. предельные затраты и точка безубыточности

Эффективно используемым в теории и в практике экономического анализа инструментом является концепция предельных {маржинальных) затрат, т.е. затрат на производство и реализацию последней единицы продукции. Это сравнительно новое понятие для традиционной российской системы учета и анализа хозяйственной деятельности. Для многих оно связано с понятием точки безубыточности предприятия.

Из курса микроэкономики известно, что начиная с некоторого объема выпуска, кривая переменных затрат будет возрастающей, а кривая предельного дохода — убывающей. Для определения условий максимизации прибыли основным является соотношение между предельным доходом и предельными затратами при увеличении выпуска на одну единицу. Очевидно, если предельные затраты меньше предельного дохода, увеличение выпуска повлечет за собой увеличение прибыли предприятия. В случае же, когда предельные затраты больше предельного дохода, к увеличению прибыли приведет уменьшение выпуска продукции. Теперь мы можем сформулировать критерии расчета точки, в которой достигается максимум прибыли: максимум прибыли достигается при таком объеме производства, при котором предельный доход равен предельным затратам (MR = МС).

Теперь мы можем сформулировать критерии расчета точки, в которой достигается максимум прибыли: максимум прибыли достигается при таком объеме производства, при котором предельный доход равен предельным затратам (MR = МС).

Следовательно, категория «предельные затраты» имеет принципиальное значение для определения приносящего максимальную прибыль объема производства и изучения эффективности распределения ресурсов. Предприятие, следуя закону максимизации прибыли, должно производить товары, предельные затраты на производство которых ниже рыночной цены, и прекратить производство товаров, имеющих превышение предельных затрат над рыночной ценой.

Соответствие между предельной полезностью (которая прямо связана с ценой реализации — предельным доходом) и предельными затратами в каждой отрасли необходимо для роста эффективности экономической деятельности и благосостояния общества. Эффективность распределения ресурсов достигается при выравнивании предельных затрат и рыночной цены в результате конкуренции. В этом случае будет также обеспечен минимум валовых затрат при производстве продукции (оказании услуг).

В этом случае будет также обеспечен минимум валовых затрат при производстве продукции (оказании услуг).

Как следует из данного закона, процесс максимизации прибыли представляет собой процесс достижения такой величины выпуска, при котором экономическая прибыль предприятия равна нулю. С точки зрения экономической теории безубыточность есть нормальное состояние фирмы на современном конкурентном рынке, находящемся в состоянии долгосрочного равновесия. При этом под экономической прибылью понимается то определение прибыли, при котором в расходы фирмы включаются среднерыночная ставка дохода на инвестированный капитал (альтернативная стоимость капитала), а также нормальный доход предприятия. При таких допущениях определение точки безубыточности звучит следующим образом.

Точка безубыточности — это такой объем продаж продукции предприятия, при котором выручка полностью покрывает все расходы на производство и реализацию продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

В самом деле, предприятие может иметь бухгалтерскую прибыль, т. е. положительное сальдо доходов от продаж и денежных затрат на производство проданной продукции. Однако это не значит, что оно достигло точки безубыточности в смысле экономической прибыли. Ведь рассчитанная прибыль фирмы может оказаться меньше среднерыночного процента на собственный капитал фирмы в денежном выражении. Это означает, что существуют более выгодные способы использования капитала, позволяющие получать более высокую прибыль. Таким образом, точка безубыточности является одновременно и неким критерием эффективности деятельности предприятия. Предприятие, не достигающее точки безубыточности, действует неэффективно с точки зрения сложившейся рыночной конъюнктуры. Разумеется, данный факт сам по себе еще не служит основанием для закрытия предприятия. Более подробно эта тема исследуется в курсе микроэкономики.

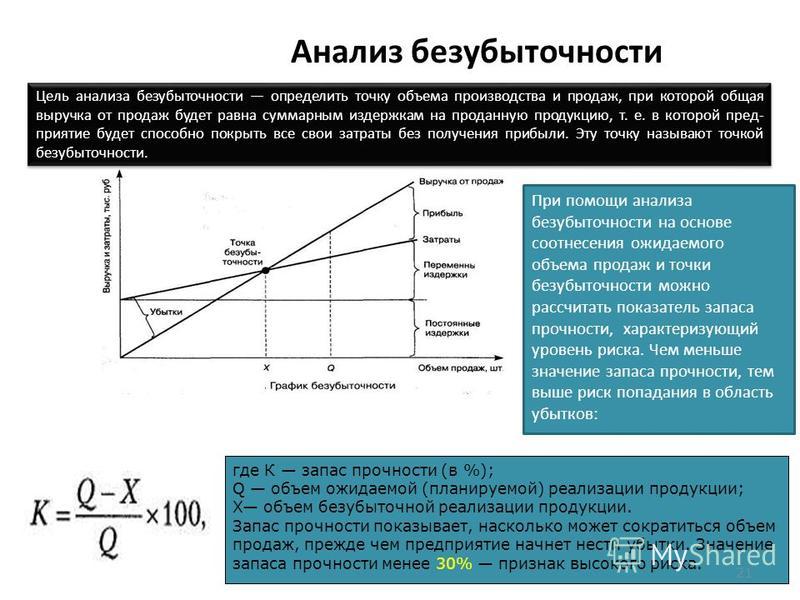

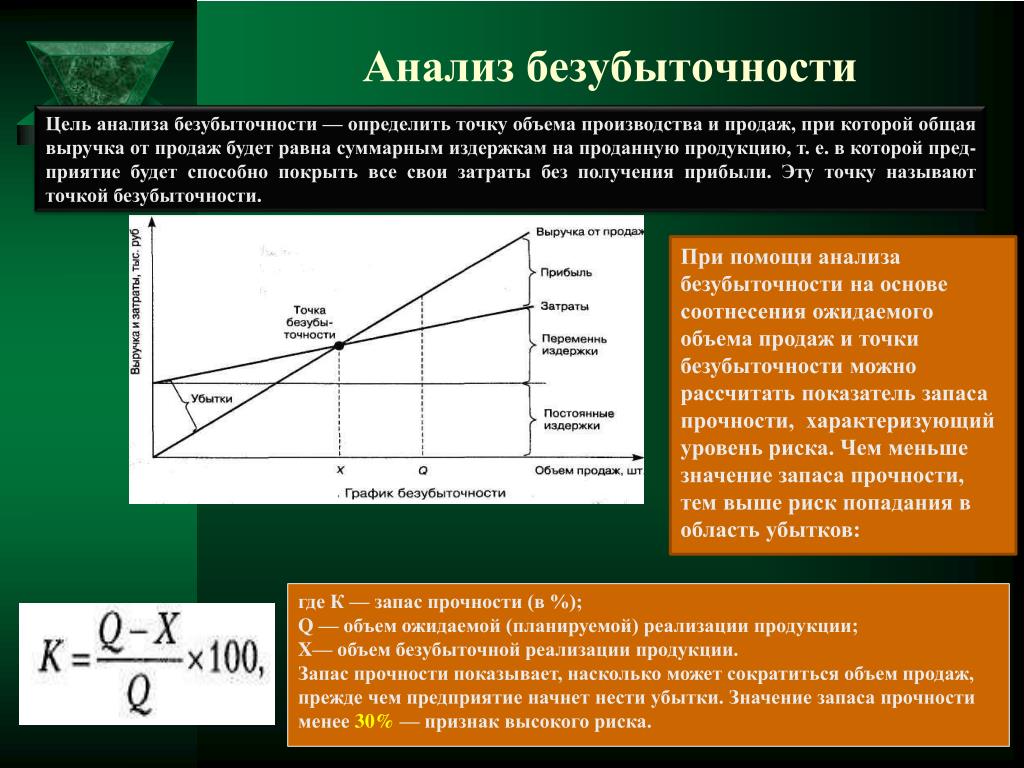

Анализ безубыточности представляет немалый интерес прежде всего потому, что является основой для составления прогнозов развития рыночной ситуации и бизнес-планов предприятия. -анализа, а затем обсудим метод анализа чувствительности прогнозного расчета критической точки к изменениям принятых допущений. В конце раздела вкратце коснемся возможных источников информации для прогнозов безубыточности. Может показаться, что последующие рассуждения лишь повторяют аналогичные выкладки, которые делаются в курсе экономической теории, но это не совсем так. Применяя известный метод в целях АФХД, мы уделяем особое внимание определению границ его применимости, оценке достоверности прогнозов, полученных с его помощью.

-анализа, а затем обсудим метод анализа чувствительности прогнозного расчета критической точки к изменениям принятых допущений. В конце раздела вкратце коснемся возможных источников информации для прогнозов безубыточности. Может показаться, что последующие рассуждения лишь повторяют аналогичные выкладки, которые делаются в курсе экономической теории, но это не совсем так. Применяя известный метод в целях АФХД, мы уделяем особое внимание определению границ его применимости, оценке достоверности прогнозов, полученных с его помощью.

Итак, переходим к рассмотрению методов расчета точки безубыточности.

А. Метод расчета баланса «прибыли—доходов—расходов». В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

1 CVP — сокращенная запись английских слов: Costs, Volume, Profit (затраты, объем, прибыль).

Выручка Переменные затраты Постоянные затраты = = Чистая прибыль.

В развернутом виде эта запись выглядит так:

Цена за Y W Средние

Чистая прибыль

Эту же схему можно представить в форме алгебраической записи.

Обозначим через П прибыль за исследуемый период, Р — цену продажи единицы произведенной фирмой продукции, Q — объем произведенной и проданной продукции за указанный период, FC — уровень фиксированных расходов, AVC — переменные расходы на единицу произведенной (и проданной) продукции. В таких обозначениях уравнение «прибыли—доходов—расходов» выглядит следующим образом:

П = PQ (FC + A КС • Q) или П = (Р A VC)Q FC (6.1)

Последняя форма уравнения подчеркивает, что все факторы делятся на зависящие от объема реализации и не зависящие от него. Вспомним в связи с этим, что все расходы фирмы можно разделить на постоянные (FC) и переменные (КС). Использование уравнения (6.1) позволяет легко определить точку безубыточности путем несложных алгебраических преобразований. Объем выпуска, при котором достигается точка безубыточности ((?*), определяется из условия: П = 0.

Следовательно,

Q* = (П + FC)/(P AVC) = FC/(P AVC). (6.2)

Б. Метод валовой маржи (прибыли). Валовая маржа (ВМ) представляет собой сумму прибыли и постоянных расходов. Применение этой категории основано на том, что полное поглощение всех постоянных расходов предусматривает списание их полной суммы на текущие затраты предприятия и рассматривается как одно из направлений распределения прибыли1. В формализованном виде величину валовой маржи можно представить двумя основными формулами:

Валовая маржа (ВМ) представляет собой сумму прибыли и постоянных расходов. Применение этой категории основано на том, что полное поглощение всех постоянных расходов предусматривает списание их полной суммы на текущие затраты предприятия и рассматривается как одно из направлений распределения прибыли1. В формализованном виде величину валовой маржи можно представить двумя основными формулами:

ВМ = П + FC; (6.3) ВМ = 77? КС, (6.4)

где П — прибыль; FC— постоянные затраты; VC — переменные затраты;

TR — выручка от реализации.

Приступая к анализу влияния на прибыль отдельных факторов, преобразуем формулу (6.3) следующим образом:

1 В микроэкономической теории данная категория определяет излишек производителя.

П = ВМ FC (6-5)

Для выполнения аналитических расчетов прибыли от продаж часто используют показатели выручки от продаж и удельного веса валовой маржи в выручке от продаж (АВМ) вместо показателя общей суммы валовой маржи. Эти три показателя связаны между собой:

ABM = ВМ / 77?, (6. 6) где АВМ — удельный вес валовой маржи в выручке от продаж. Если из этой формулы вычислить сумму валовой маржи:

6) где АВМ — удельный вес валовой маржи в выручке от продаж. Если из этой формулы вычислить сумму валовой маржи:

ВМ = АВМ • 77?, (6.7)

а затем преобразовать формулу (6.3), то получим другую формулу определения прибыли от продаж:

П = 77? • АВМ FC. (6.8)

Изменение прибыли как результат изменения выручки можно найти из формулы (6.6):

ДП = А77? • АВМ, (6.9)

если считать, что постоянные затраты не изменились.

Теперь вычислим значение точки безубыточности. Для этого нужно приравнять к нулю прибыль в уравнении (6.8), получим: 77? • АВМ = FC. Отсюда 77?о = FC/ABM (значение выручки, при которой прибыль равна нулю).

Кстати, значение 77?о будет увеличиваться при увеличении FC. Можно заметить также, что в перечисленных методах предъявляются разные требования к информационному обеспечению анализа. В случае «А» необходимо знать величины постоянных затрат, цены реализации и средних переменных затрат, и результат мы получаем в натуральных единицах выпуска. В случае «Б» мы можем обойтись величинами выручки, прибыли и постоянных затрат, а результат получаем в виде плановой величины выручки.

В случае «Б» мы можем обойтись величинами выручки, прибыли и постоянных затрат, а результат получаем в виде плановой величины выручки.

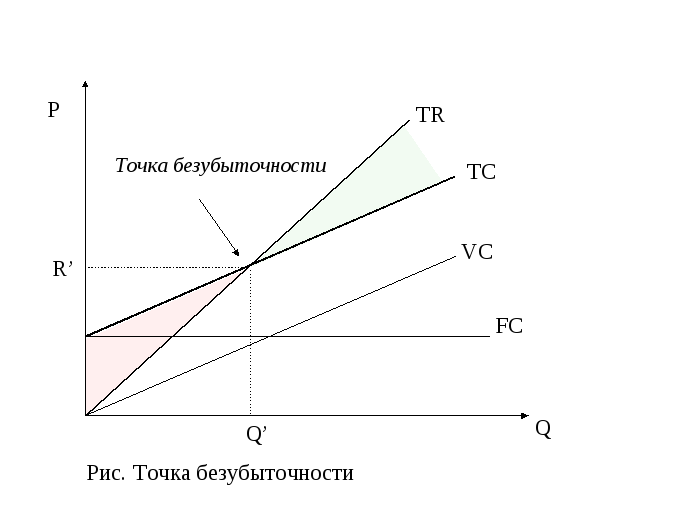

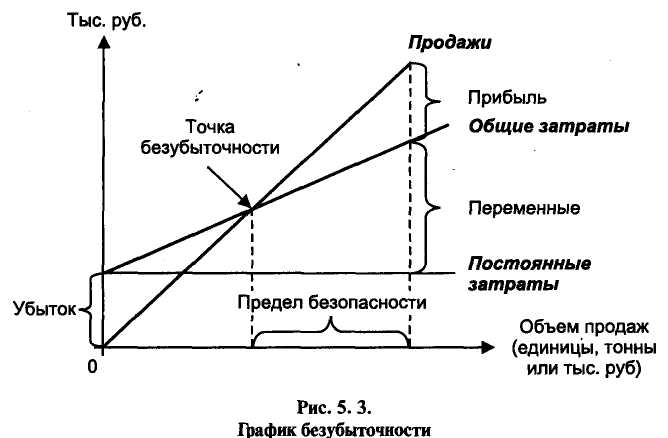

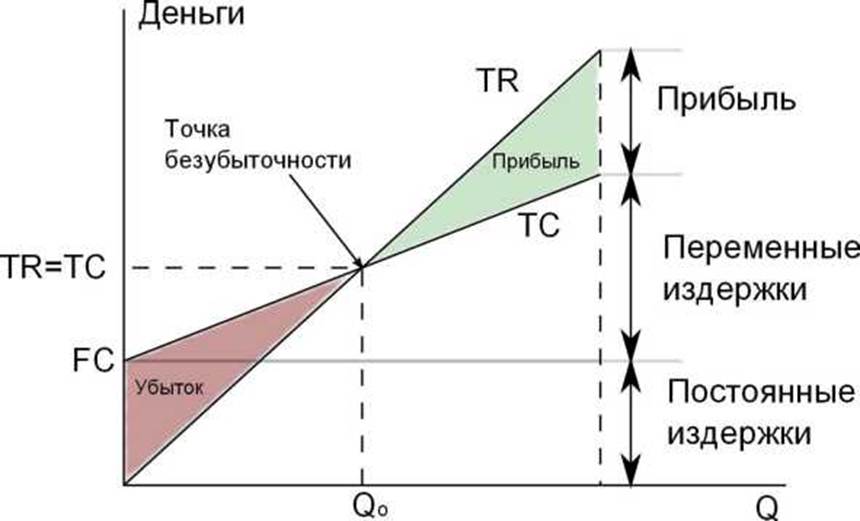

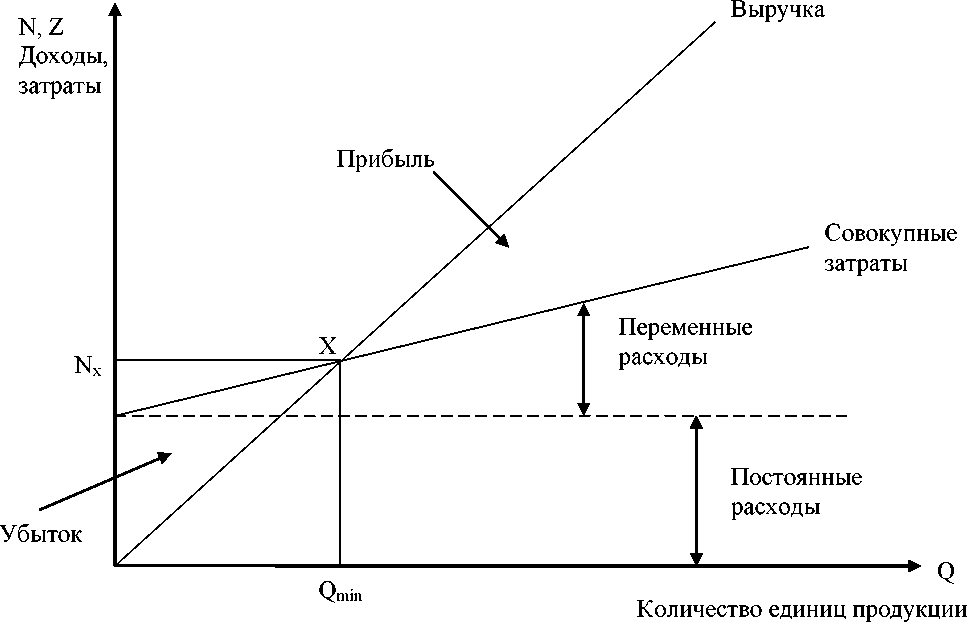

В. Графический метод. Если отказаться от фиксированной величины прибыли и рассматривать ее как переменную, можно получить зависимость между объемом выпуска и прибылью, которую легко выразить графически. Для этого нам необходимо объединить на одном графике три линии: FC — линия постоянных затрат; ТС — линия общих затрат; 77? — линия общей выручки. Для последующих построений необходимо подтвердить принятые допущения, что переменные затраты прямо пропорциональны выпуску, а цена реализации единицы произведенной продукции постоянна. Тогда общая выручка также будет прямо пропорционально зависеть от выпуска. Получаем следующие графики (рис. 6.3, 6.4).

Линия выручки (см. рис. 6.3) и линия переменных затрат (см. рис. 6.4) исходят из одной точки и разница между ними есть не что иное, как валовая маржа. Используя график на рис. 6.5, сравнительно легко определить величину прибыли или убытка для того или иного объема выпуска.

Иногда бывает удобнее рассматривать не два графика выручки и общих затрат, а один график чистой прибыли фирмы, получаемый как разница между графиками выручки и общих затрат (рис. 6.6). Представленный здесь инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью достаточно удобен. Главные его достоинства — наглядность и возмож-

ность наблюдать развитие си{ Прибыль туации в динамике. Так, на рис. 6.6 отлично видно, что при нулевом выпуске убыток равен постоянным затратам, о чем уже говорилось выше.

Однако нужно отметить и недостатки. Как и всякий графический метод, он дает не самые точные результаты.

Все три представленные здесь метода относятся к так называемому CVP-анализу, т.е. анализу соотношений затрат, объема продаж и прибыли.

Разумеется, представленные здесь методы СКР-анализа верны лишь в ограниченном диапазоне объемов выпуска продукции. Ограниченность проистекает из того, что при увеличении объема выпуска перестают быть верными многие предпосылки, лежащие в основе методов. Например, неизменный характер и величина постоянных расходов и т.д.

Например, неизменный характер и величина постоянных расходов и т.д.

Чтобы как можно точнее представлять область применимости CFP-анализа, перечислим допущения, использованные для построения вышеописанных моделей.

Поведение общих затрат и выручки жестко определено и линейно в пределах исследуемой области значений. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой.

Все затраты можно разделить на переменные и постоянные.

Постоянные расходы остаются независимыми от объема в пределах области рассматриваемых значений. Это очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область его применения. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами (из-за условия постоянства величины амортизации). Ни увеличивать их объем, ни получать основные средства в аренду мы не можем.

Переменные расходы остаются независимыми от объема выпуска в пределах области рассматриваемых значений. На самом деле величина переменных расходов есть некоторая функция от объема производства, так как существует закон уменьшения предельной производительности факторов производства.

Цена реализации продукции не меняется. Это наиболее уязвимое предположение, так как цена реализации продукции зависит не только от действий самого предприятия, но и от структуры спроса на рынке, действий конкурентов, ситуации на рынке товаров-субститутов и т.д.

Цены на материалы и услуги, используемые в производстве (закупочные цены), не меняются. Ситуация аналогична обозначенной в п. 5.

Производительность труда не меняется. Следовательно, при постоянных ценах на труд отдача этого ресурса не меняется. Это допущение уточняет положение п. 4.

Рассматривается производство только одного товара. В общем случае можно рассматривать и несколько товаров как один с разными характеристиками, но тогда необходимо предположить, что эти характеристики неизменны, т. е. не возникает проблем распределения затрат на различные изделия, определения их цен, определения эффективности производства каждого из изделий.

е. не возникает проблем распределения затрат на различные изделия, определения их цен, определения эффективности производства каждого из изделий.

Затраты зависят только от объема выпуска. Мы абстрагируемся от влияния внешней среды и причисляем к постоянным затратам все не зависящие от объема выпуска производственные затраты.

10. Объем производства равен объему продаж, или изменения

начальных и конечных запасов в итоге незначительны.

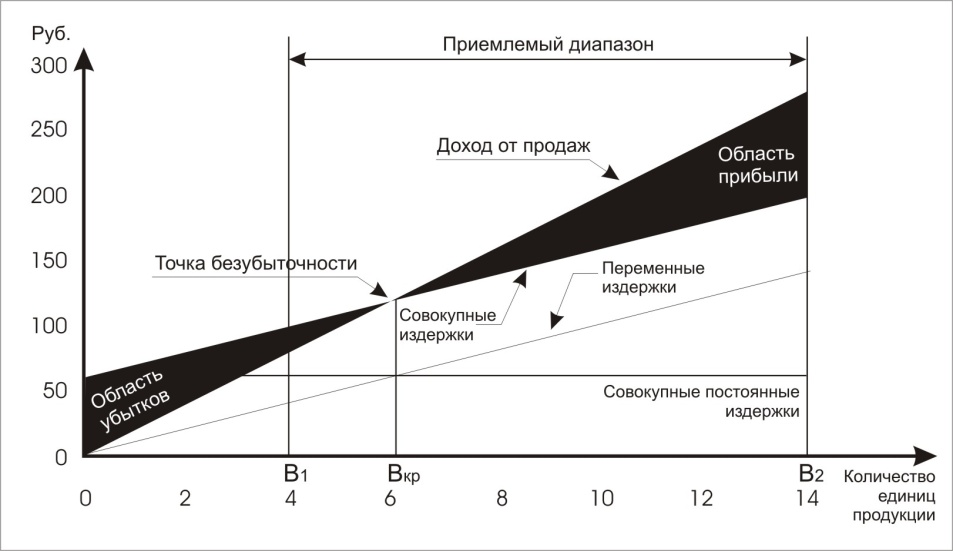

Реальное производство очень редко удовлетворяет перечисленным выше допущениям. На практике имеют место отклонения, порой существенные. Тем не менее CFP-анализ может быть использован даже при наличии отклонений. Инструментом анализа чувствительности является маржа безопасности, т. е. та величина выручки, которая находится за точкой безубыточности. Ее значение показывает, до какого предела может упасть выручка, чтобы не было убытка. После определения основных предположений об изменениях исходных допущений необходимо рассчитать вызванные этими предположениями изменения маржи прибыли и маржи безопасности. В этом случае необходим непрерывный мониторинг поведения затрат и периодическое определение точки безубыточности. По сути дела, чувствительный анализ определяет эластичность маржи безопасности по отношению к допускам СКР-анализа.

В этом случае необходим непрерывный мониторинг поведения затрат и периодическое определение точки безубыточности. По сути дела, чувствительный анализ определяет эластичность маржи безопасности по отношению к допускам СКР-анализа.

Чрезвычайно важен вопрос, каким образом можно получить значения цен и затрат на будущие периоды. Действующее предприятие получает необходимую информацию из собственной статистики затрат и поведения цен с учетом их предполагаемых изменений. Учитываются сезонные колебания цен, действия конкурентов, появление товаров-субститутов (особенно на высокотехнологичных рынках). Вновь создаваемые предприятия не могут опираться на собственный опыт. Следовательно, им доступен лишь расчет по аналогии с уже действующими в этой отрасли предприятиями. При этом полезной окажется информация, получаемая из публичных отчетов предприятий, бизнес-карт отрасли, специализированных справочников. Наиболее сложным является созда

ние фирмы, которой предстоит действовать на еще не сформированном секторе рынка. Тут нужно проводить прогнозную калькуляцию затрат и маркетинговые исследования рынка. Целесообразно в этом случае применять ценообразование по методу «издержки плюс», когда цена получается добавлением к расчетной величине затрат фиксированной маржи. При таком методе сразу же известна величина маржинального дохода и, следовательно, легко определяется точка безубыточности.

Тут нужно проводить прогнозную калькуляцию затрат и маркетинговые исследования рынка. Целесообразно в этом случае применять ценообразование по методу «издержки плюс», когда цена получается добавлением к расчетной величине затрат фиксированной маржи. При таком методе сразу же известна величина маржинального дохода и, следовательно, легко определяется точка безубыточности.

Важным моментом, имеющим отношение к влиянию структуры затрат на точку безубыточности, является знание того, что изменение соотношения постоянных и переменных затрат меняет положение точки безубыточности. Допустим, что общая сумма затрат остается постоянной, это показано на рис. 6.7, где значения общих затрат в точке А равны (ТС0А = ТСЇА). При таком условии увеличение доли постоянных затрат сдвигает точку безубыточности вправо за счет сдвига вверх начальной точки линии общих затрат и уменьшения угла наклона линий переменных и общих затрат. Логическая цепочка такова: FC0 < FC -> Q0* < Qi*-Данный пример наглядно демонстрирует, каким образом в современных концепциях АФХД объединяются междисциплинарные вопросы. Здесь это вопросы маркетинга и бухгалтерского учета. Ведь сумма постоянных затрат в отчетном периоде зависит, помимо прочего, от величины амортизационных отчислений, а норма амортизационных отчислений, как мы знаем (см. гл. 2), зависит от полезного срока эксплуатации оборудования. Последний же определяется сроком жизни товара, который получается как результат маркетинговых исследований.

Здесь это вопросы маркетинга и бухгалтерского учета. Ведь сумма постоянных затрат в отчетном периоде зависит, помимо прочего, от величины амортизационных отчислений, а норма амортизационных отчислений, как мы знаем (см. гл. 2), зависит от полезного срока эксплуатации оборудования. Последний же определяется сроком жизни товара, который получается как результат маркетинговых исследований.

Точка безубыточности

Определение

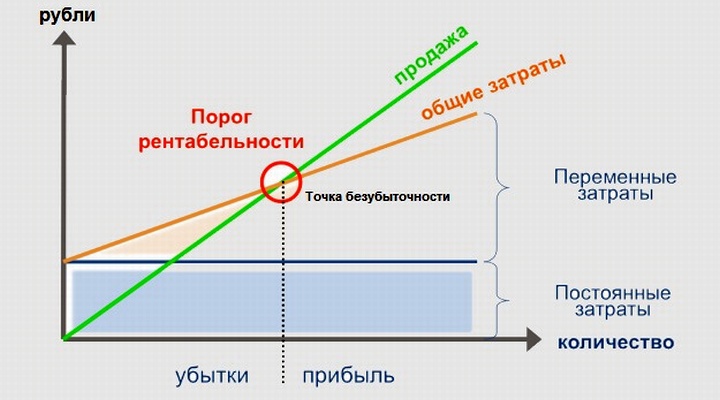

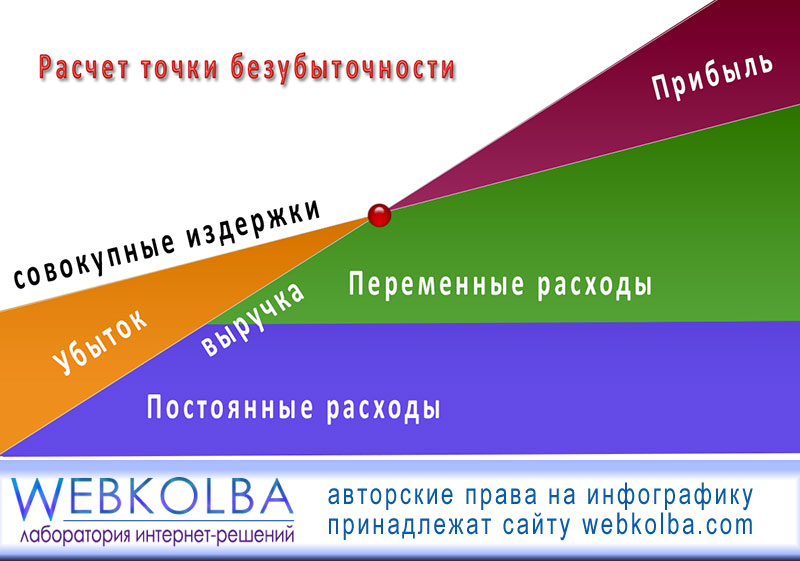

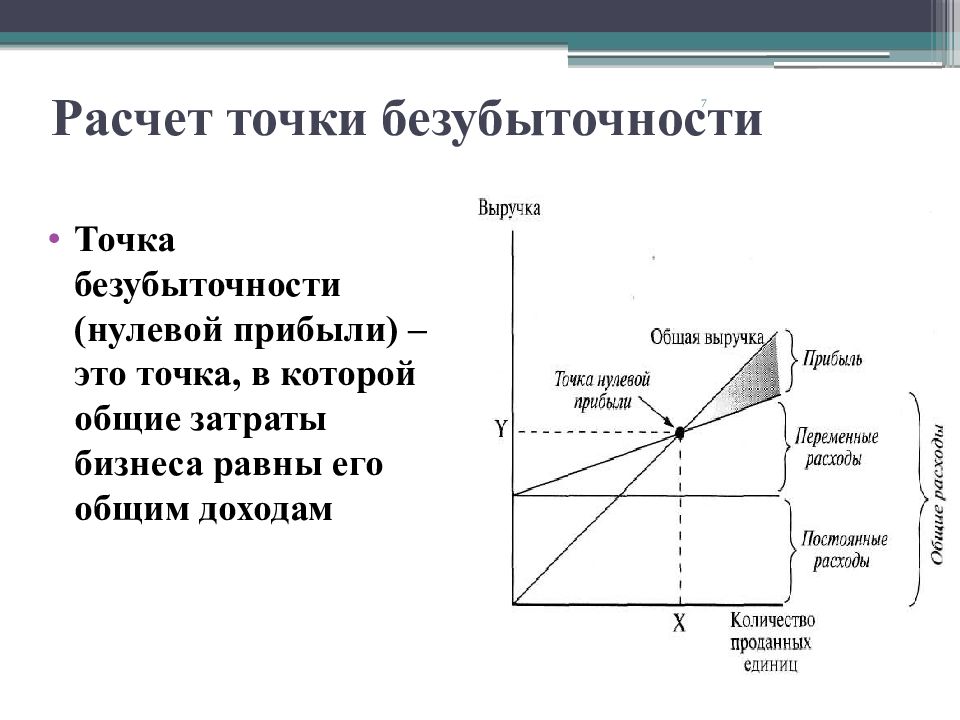

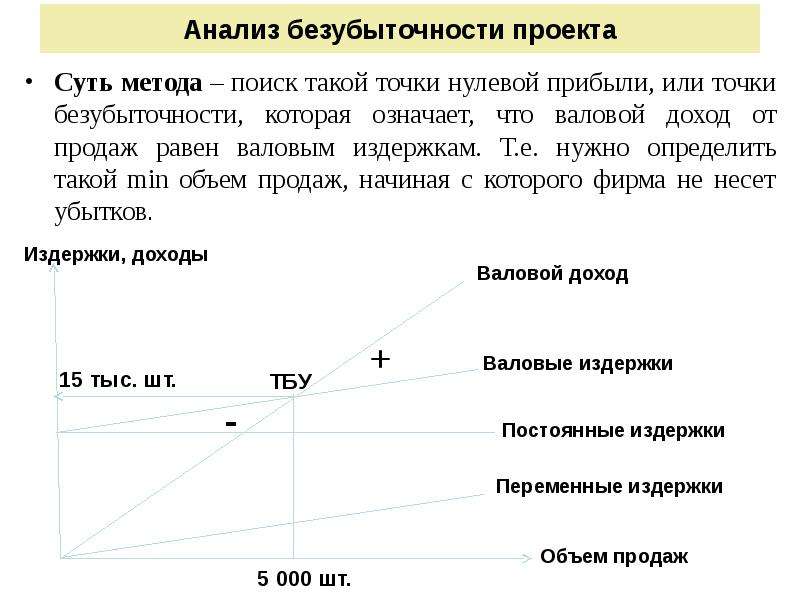

Простыми словами, точка безубыточности может быть определена как точка, в которой общие затраты (расходы) и общие продажи (выручка) равны. Точка безубыточности может быть описана как точка, в которой нет чистой прибыли или убытка. Фирма просто «безубыточна». Любая компания, которая хочет получать ненормальную прибыль, желает иметь точку безубыточности. Графически это точка пересечения кривых общих затрат и общих доходов.

Расчет (формула)

Точка безубыточности – это количество произведенных единиц (N), которые приносят нулевую прибыль.

Доход – Общие затраты = 0

Общие затраты = Переменные затраты * N + Постоянные затраты

Доход = Цена за единицу * N

Цена за единицу * N – (Переменные затраты * N + Постоянные затраты) = 0

Значит, точка безубыточности (N) равна

N = постоянные затраты / (цена за единицу — переменные затраты)

О точке безубыточности

Истоки точки безубыточности можно найти в экономической концепции «точки безразличия».«Расчет точки безубыточности компании оказался простым, но количественным инструментом для менеджеров. Анализ безубыточности в его простейшей форме облегчает понимание того факта, что доход от продукта или услуги включает в себя способность покрывать соответствующие производственные затраты на этот конкретный продукт или услугу или нет. Кроме того, точка безубыточности также полезна для менеджеров, поскольку предоставленная информация может быть использована при принятии важных решений в бизнесе, например, при подготовке конкурентных предложений, установлении цен и подаче заявок на кредиты.

В дополнение к этому, анализ безубыточности — это простой инструмент, определяющий наименьший объем продаж, который будет включать как переменные, так и постоянные затраты. Кроме того, такой анализ облегчает менеджерам количество, которое можно использовать для оценки будущего спроса. Если, в случае, точка безубыточности находится выше расчетного спроса, отражающего убыток от продукта, менеджер может использовать эту информацию для принятия различных решений. Он может принять решение прекратить выпуск продукта, улучшить рекламные стратегии или даже изменить цену на продукт, чтобы увеличить спрос.

Другое важное использование точки безубыточности заключается в том, что она полезна для признания значимости постоянных и переменных затрат. Постоянные затраты меньше при более гибком персонале и оборудовании, что приводит к более низкой точке безубыточности. Таким образом, невозможно переоценить важность точки безубыточности для надежного бизнеса и принятия решений.

Однако на применимость анализа безубыточности влияют многочисленные допущения. Нарушение этих допущений может привести к ошибочным выводам.

Нарушение этих допущений может привести к ошибочным выводам.

Что такое точка безубыточности? — Определение | Значение

Определение: Точка безубыточности – это уровень производства, при котором общие доходы равны общим расходам. Другими словами, точка безубыточности — это когда компания производит такую же сумму доходов, как и расходы либо в течение производственного процесса, либо в течение отчетного периода. Поскольку доходы равны расходам, чистая прибыль за период будет равна нулю.

Компания не потеряла денег за этот период, но и не получила прибыли.Это просто безубыточность.

Пример

Концепция безубыточности имеет универсальное применение во всех компаниях любой отрасли, независимо от того, большие они или малые. Поскольку она так широко распространена, формула безубыточности может быть представлена разными способами.

Руководители производства, как правило, сосредотачиваются на количестве единиц продукции, которое необходимо для возмещения их производственных затрат. Чаще всего это называется точкой безубыточности в единицах. Он рассчитывает количество единиц, которые необходимо произвести и продать за период, чтобы заработать достаточно денег для покрытия постоянных и переменных затрат.Уравнение точки безубыточности в единицах вычисляется путем деления фиксированных затрат на маржу вклада на единицу.

Чаще всего это называется точкой безубыточности в единицах. Он рассчитывает количество единиц, которые необходимо произвести и продать за период, чтобы заработать достаточно денег для покрытия постоянных и переменных затрат.Уравнение точки безубыточности в единицах вычисляется путем деления фиксированных затрат на маржу вклада на единицу.

Руководство более высокого уровня может иметь тенденцию сосредотачиваться на фактических доходах от продаж, а не на количестве единиц, необходимых для возмещения затрат. Формула точки безубыточности в долларах рассчитывается путем деления постоянных затрат на коэффициент маржинальной прибыли за период.

Что означает точка безубыточности?

Оба эти измерения являются ключевыми понятиями для управления в любой отрасли.Розничные торговцы могут использовать его, чтобы увидеть, сколько товара они должны продать, чтобы покрыть свои минимальные затраты. Производители могут рассчитать количество продукта, которое должно быть произведено и продано за период.

Расчет безубыточности также дает руководству надежду на будущее. Например, если компания окупится даже в июле, оставшаяся часть года будет приносить чистую прибыль.

Точка безубыточности | Определение, формула, пример, использование и т. д.

Точка безубыточности Определение

Точка безубыточности – это уровень производства, при котором общие доходы и общие расходы компании равны.При БЭП выручка предприятия от реализации произведенной продукции равна совокупным затратам, понесенным при изготовлении продукции. С точки зрения бухгалтерского учета, в этот момент общая прибыль компании равна нулю. Так что это ситуация, когда нет ни прибыли, ни убытков для компании.

Возьмем пример для BEP, , если общие доходы ABC Ltd. составляют 7000 долларов США, а общие расходы также равны 7000 долларов США, мы можем сказать, что ABC Ltd. работает в BEP

Формула

- Формула для расчета точки безубыточности по количеству единиц:

Точка безубыточности в единицах = Фиксированная стоимость / Цена продажи за единицу – Переменная стоимость за единицу

Существует другая, более упрощенная формула для расчета BEP по количеству единиц. То есть,

То есть,

Точка безубыточности в единицах = Фиксированные затраты / Маржа вклада на единицу

Где,

Маржа вклада на единицу = Цена продажи за единицу – Переменная стоимость за единицу

Давайте поймем значение маржи вклада в краткий. Маржа вклада означает выручку за вычетом переменных расходов. С маржинальной прибылью вы узнаете, какая часть дохода компании будет доступна для оплаты фиксированных расходов и получения чистой прибыли.

- Формула для расчета BEP в денежном выражении:

Точка безубыточности = точка безубыточности в единицах x Цена продажи за единицу из приведенной ниже информации:

Фиксированная стоимость: 10 000 долларов США

Цена за единицу: 20 долларов США

Переменная стоимость единицы продукции: 10 долларов США

Решение

Подставим данную информацию в формулу для расчета BEP в единицах продаж:

Точка безубыточности в единицах = постоянные затраты / цена продажи за единицу – переменные затраты на единицу

= 10 000 долл. США / 20 долл. США – 10 долл. США

США / 20 долл. США – 10 долл. США

= 1000 x 20 долларов США

= 20 000 долларов США

Использование

Точка безубыточности полезна во многих ситуациях, таких как:

- Это помогает определитьвлияние на прибыль замены физического труда (переменные затраты) автоматизацией (постоянные затраты).

- Помогает определить влияние изменения цены продукта на прибыль.

- Если в какой-то момент бизнес переживает спад продаж, BEP определяет количество убытков, которые может понести бизнес.

- Помогает определить максимальную прибыль, которую можно получить на оставшейся мощности после достижения BEP

Заключение

Каждый бизнес предназначен для получения прибыли. Если он не может получить прибыль, он стремится к безубыточности.BEP — это точка, в которой доходы и расходы бизнеса равны, и это следующая лучшая позиция компании, которая не получает прибыль. Это минимальная точка, ниже которой компания начнет нести убытки, поэтому руководство компании стремится работать выше BEP.

Тест на точку безубыточности.

Давайте проверим то, что вы здесь прочитали, с помощью быстрого теста.

Ваш ответ:

Правильный ответ:

ДалееВы получили {{SCORE_CORRECT}} из {{SCORE_TOTAL}}

Поделитесь знаниями, если вам понравилось Показать ссылки- Что такое точка безубыточности? — Определение | Значение | Пример [Источник]

- Какова точка безубыточности? | AccountingCoach [Источник]

- Метод уравнения точки безубыточности [Источник]

Как рассчитать точку безубыточности — Определение и формула — Видео и стенограмма урока

Формула точки безубыточности

Для расчета точки безубыточности необходимы определенные числа: продажи и затраты.Затраты включают в себя постоянные затраты и переменные затраты. Постоянные затраты — это расходы, которые остаются относительно неизменными и не меняются в зависимости от объема производства или продаж. Примеры постоянных затрат включают расходы на аренду или ипотеку, расходы на оборудование и капитальные затраты. Переменные затраты непостоянны и изменяются в зависимости от выпуска продукции или изменения объема продаж. Примеры переменных затрат включают заработную плату, коммунальные услуги, комиссионные и маркетинг. Переменные затраты являются гибкими и могут увеличиваться и уменьшаться каждый месяц в зависимости от деловой активности.Себестоимость проданных товаров (COGS) считается переменной стоимостью, поскольку сумма будет варьироваться в зависимости от количества произведенной продукции и стоимости материалов, использованных для производства продукции.

Переменные затраты непостоянны и изменяются в зависимости от выпуска продукции или изменения объема продаж. Примеры переменных затрат включают заработную плату, коммунальные услуги, комиссионные и маркетинг. Переменные затраты являются гибкими и могут увеличиваться и уменьшаться каждый месяц в зависимости от деловой активности.Себестоимость проданных товаров (COGS) считается переменной стоимостью, поскольку сумма будет варьироваться в зависимости от количества произведенной продукции и стоимости материалов, использованных для производства продукции.

Формула точки безубыточности очень проста и легко вычисляется. Это просто зависит от того, что вы пытаетесь рассчитать: точку безубыточности в единицах или точку безубыточности в долларах. Во-первых, нам нужно посмотреть на точку безубыточности в единицах.

Точка безубыточности в единицах = постоянные затраты / (цена продукта — переменные затраты)

Пример 1

Давайте рассмотрим пример, в котором мы можем вычислить точку безубыточности в единицах. Джейн только что открыла собственный магазин газированных напитков для гурманов и оценивает свои прогнозируемые расходы на конец первого финансового квартала, пытаясь определить свою точку безубыточности. Предположим, что ее постоянные затраты за этот первый квартал, включая кеги, чаны, грузовики для доставки и арендную плату за витрину, составляют в общей сложности 20 000 долларов, а ее переменные затраты составляют 1,50 доллара за единицу или, в ее случае, за единицу. бутылка газировки. Она планирует брать примерно 2 доллара за бутылку, которую будет продавать упаковками по шесть штук.Сколько единиц ей придется продать, чтобы выйти в ноль?

Джейн только что открыла собственный магазин газированных напитков для гурманов и оценивает свои прогнозируемые расходы на конец первого финансового квартала, пытаясь определить свою точку безубыточности. Предположим, что ее постоянные затраты за этот первый квартал, включая кеги, чаны, грузовики для доставки и арендную плату за витрину, составляют в общей сложности 20 000 долларов, а ее переменные затраты составляют 1,50 доллара за единицу или, в ее случае, за единицу. бутылка газировки. Она планирует брать примерно 2 доллара за бутылку, которую будет продавать упаковками по шесть штук.Сколько единиц ей придется продать, чтобы выйти в ноль?

Разложим это уравнением:

- Точка безубыточности в единицах = Фиксированные затраты / (Цена продукта — Переменные затраты на единицу)

- Точка безубыточности в единицах = 20 000 долл.

США / (2,00–1,50 долл. США)

США / (2,00–1,50 долл. США) - Точка безубыточности в единицах = 20 000 долл. США / (0,50 долл. США)

- Точка безубыточности в единицах = 40 000 единиц

США / (2,00–1,50 долл. США)

США / (2,00–1,50 долл. США)Другими словами, Джейн нужно продать 40 000 бутылок в течение первого финансового квартала, чтобы выйти на уровень безубыточности.

Теперь попробуем вычислить точку безубыточности в долларах. Формула для выяснения этого очень проста, если у вас есть точка безубыточности в единицах.

- Точка безубыточности в долларах = Цена продажи за единицу x Точка безубыточности в единицах

- Точка безубыточности в $ = $2,00 x 40 000

- Точка безубыточности в долларах = 80 000 долларов

Итак, готово! Хорошо, что газировка для гурманов у Джейн действительно превосходна!

Пример 2

Рассмотрим другой пример.Ваш друг Итан только что открыл пекарню. Он подсчитал, что его постоянные затраты (например, арендная плата за витрину магазина) составляют 16 000 долларов за первый квартал. Его переменные затраты в конечном итоге составляют 8,88 доллара за торт, который он делает. Поскольку он хочет получить приличную прибыль и потому что он делает отличные торты, Итан решает, что его продажная цена за торт будет равна даже 20 долларам. Сколько тортов Итану придется продать, чтобы выйти в ноль? И сколько денег он собирается заработать? Давайте еще раз пройдемся по нашим формулам и выясним это.

Его переменные затраты в конечном итоге составляют 8,88 доллара за торт, который он делает. Поскольку он хочет получить приличную прибыль и потому что он делает отличные торты, Итан решает, что его продажная цена за торт будет равна даже 20 долларам. Сколько тортов Итану придется продать, чтобы выйти в ноль? И сколько денег он собирается заработать? Давайте еще раз пройдемся по нашим формулам и выясним это.

Во-первых, давайте посмотрим, сколько тортов должен продать Итан:

- Точка безубыточности в единицах = постоянные затраты / (цена продажи за единицу — переменные затраты за единицу)

- Точка безубыточности в единицах = 16 000 долл. США / (20 долл. США — 8,88 долл. США)

- Точка безубыточности в единицах = 16 000 долл. США / 11,12 долл. США

- Точка безубыточности в единицах = 1439 (округлено вверх)

США

СШАДругими словами, Итану нужно продать примерно 1439 тортов, чтобы выйти на уровень безубыточности.Хорошо, так во сколько это переводится? Давайте рассмотрим следующую часть формулы:

- Точка безубыточности в долларах = Цена продажи за единицу x Точка безубыточности в единицах

- Точка безубыточности в долларах = 20 долларов x 1439

- Точка безубыточности в долларах США = 28 780 долларов США

Итану придется приготовить много тортов и денег, чтобы выйти в ноль, это точно! Хорошо, что он хорош в том, что делает!

Резюме урока

Точка безубыточности — это фундаментальный финансовый показатель, который менеджеры используют, чтобы убедиться, что у компании достаточно доходов, чтобы покрыть расходы бизнеса.Он определяется как точка, в которой продажи и расходы равны или когда продаж компании достаточно, чтобы покрыть расходы бизнеса. В то время как целью большинства компаний является получение прибыли, в первую очередь нужно убедиться, что долги и расходы покрыты.

В то время как целью большинства компаний является получение прибыли, в первую очередь нужно убедиться, что долги и расходы покрыты.

Чтобы рассчитать точку безубыточности, владелец бизнеса должен знать формулу безубыточности, но сначала ему нужно знать переменные: фиксированные затраты , которые являются расходами, которые остаются относительно неизменными и не меняются на основе объема производства или продаж и переменных затрат , которые непостоянны и изменяются в зависимости от выпуска продукции или изменения объема продаж.Формула безубыточности должна быть разделена на расчет точки безубыточности в проданных единицах и точки безубыточности в долларах. Формулы следующие:

- Точка безубыточности в единицах = постоянные затраты / (цена продажи за единицу — переменные затраты)

- Точка безубыточности в долларах = Цена продажи за единицу x Точка безубыточности в единицах

Используя формулу безубыточности, менеджеры могут эффективно оценивать базовое состояние компании и принимать дальнейшие решения для увеличения прибыли и сокращения расходов.

Результаты обучения

Узнайте о расчете точки безубыточности при подготовке к последующему:

- Интерпретация цели точки безубыточности

- Продемонстрировать процесс расчета точки безубыточности

- Обратите внимание на важность постоянных и переменных затрат при работе с примерами

Создайте анализ безубыточности для вашего малого бизнеса

Для малого бизнеса обычно требуется два или три года, чтобы получить прибыль.Но каждый предприниматель надеется оказаться там быстрее. Лучший способ определить, когда бизнес начнет приносить прибыль, — это анализ безубыточности. В этой статье рассказывается, как создать анализ безубыточности для малого бизнеса.

Поскольку каждый бизнес уникален, нет установленных сроков, когда новый бизнес станет прибыльным. Тем не менее, насколько высоки начальные затраты, будет напрямую влиять на время, необходимое для получения прибыли. Это связано с тем, что для окупаемости этих инвестиций потребуется больше времени, и вам нужно будет выйти в ноль, прежде чем вы увидите прибыль.

То, что вы продаете и как, тоже будет иметь значение. «Запуск нового продукта занимает очень много времени, прежде чем он станет прибыльным. Цифра около трех лет — более 1000 дней», — сообщает Предприниматель. Тем не менее, домашний бизнес может стать прибыльным быстрее, поскольку он не требует таких же начальных затрат. Онлайн-бизнес тоже может быстрее увидеть прибыль. Однако, опять же, это будет зависеть от ваших затрат.

Следовательно, необходим анализ безубыточности. Вот что вам нужно знать о том, как создать анализ безубыточности для малого бизнеса:

- Что такое анализ безубыточности

- Зачем это нужно

- Как рассчитать точку безубыточности

- Как снизить точку безубыточности

Что такое анализ безубыточности

Во-первых, вам нужно знать, что только потому, что ваш бизнес еще не приносит прибыли, дела у него идут плохо. В «Хронике малого бизнеса» перечислены «три способа измерения прибыльности: для руководителей, для инвесторов и для бизнеса в целом».

В «Хронике малого бизнеса» перечислены «три способа измерения прибыльности: для руководителей, для инвесторов и для бизнеса в целом».

Предприятие может показывать убытки на бумаге, но предприниматель может получать значительную зарплату в качестве деловых расходов. По крайней мере, принципал получает прибыль, хотя это не лучшая долгосрочная бизнес-стратегия. Инвесторы также могут получать прибыль, пока им возвращают деньги по фиксированной процентной ставке, независимо от того, зарабатывает бизнес или теряет деньги.

Чтобы понять, когда бизнес в целом будет прибыльным, нужен анализ безубыточности. Как мы более подробно обсудим ниже, вы определите, какая сумма дохода необходима для покрытия ваших бизнес-расходов, прежде чем вы увидите прибыль.

Зачем это нужно

Анализ безубыточности является обычным компонентом бизнес-плана. Он выделяет важную информацию, которую вам необходимо знать, чтобы начать свой бизнес. Это может помочь вам разумнее устанавливать цены, оценивать фиксированные затраты, ограничивать финансовые неожиданности и устанавливать целевые показатели выручки от продаж.

Благодаря анализу безубыточности вы с меньшей вероятностью будете принимать решения, основываясь на том, насколько вы увлечены своей отличной идеей. У вас будут конкретные данные для принятия решений, основанных на фактах. Это поможет снизить риск принятия решений, ведущих к финансовым затруднениям.

Если вы привлекаете инвесторов, они захотят увидеть ваш анализ безубыточности. Они будут искать ваш анализ, чтобы доказать, что ваш бизнес-план является жизнеспособным. Они будут использовать ваш анализ безубыточности, чтобы определить, когда они могут ожидать окупить свои инвестиции.

Как рассчитать точку безубыточности

Подготовка анализа безубыточности для малого бизнеса требует от вас анализа вашего рынка и некоторых оценок ваших расходов и доходов. Вам нужно рассчитать:

- Постоянные расходы, такие как ежемесячная арендная плата, коммунальные услуги и страховка

- Доход от продаж, общая сумма в долларах, которую вы ожидаете получать ежемесячно или ежегодно. Примечание: это основано на «объеме бизнеса, который вы действительно ожидаете, а не на том, сколько вам нужно для получения хорошей прибыли.

- Средняя валовая прибыль от каждой продажи, которая отражает, сколько денег вы заработаете после оплаты переменных затрат на эту продажу

- Средний процент валовой прибыли, определяющий долю валовой прибыли в каждом долларе. Например, если вы продаете винтажное платье за 30 долларов, но его покупка обошлась вам в 10 долларов, это прибыль в 20 долларов, поэтому процент валовой прибыли составит 66,7% (20 долларов разделить на 30 долларов) .

Примечание: это основано на «объеме бизнеса, который вы действительно ожидаете, а не на том, сколько вам нужно для получения хорошей прибыли.

Примечание: это основано на «объеме бизнеса, который вы действительно ожидаете, а не на том, сколько вам нужно для получения хорошей прибыли. Получив эту информацию, вы сможете рассчитать точку безубыточности. Вы разделите расчетные ежегодные фиксированные затраты на процент валовой прибыли, чтобы определить сумму дохода от продаж, необходимую для безубыточности.Таким образом, если бы у вас были фиксированные затраты в размере 2000 долларов в месяц и процент валовой прибыли 66,7%, математика была бы равна 2000 долларов, деленным на 0,667. Это 2998 долларов. Таким образом, вам нужно зарабатывать столько каждый месяц, чтобы покрывать свои постоянные и прямые расходы и получать прибыль.

Это 2998 долларов. Таким образом, вам нужно зарабатывать столько каждый месяц, чтобы покрывать свои постоянные и прямые расходы и получать прибыль.

Нужна помощь с математикой? Попробуйте этот шаблон анализа безубыточности.

Как снизить точку безубыточности

Точка безубыточности для малого бизнеса может быть снижена. Движущимися частями являются ваши постоянные затраты, переменные затраты и валовая прибыль.Таким образом, вы можете сократить свои расходы или увеличить продажную цену, чтобы повлиять на валовую прибыль.

Каждый раз, когда производитель закрывает сборочную линию и сокращает тысячи рабочих мест, он сокращает свои фиксированные затраты. Имея меньше постоянных затрат, им не нужно столько продаж, чтобы получить прибыль.

Как малый бизнес, вы можете изменить поставщика, с которым вы работаете, или изменить материалы, используемые в вашем продукте, чтобы снизить переменные затраты на единицу продукции. Это также может увеличить вашу прибыль.

Это также может увеличить вашу прибыль.

Увеличение цены также может помочь.Тем не менее, вам нужно опасаться жертвовать качеством или повышать продажную цену настолько, что это заставит вас продавать меньше единиц.

Использование анализа безубыточности

Благодаря анализу безубыточности для малого бизнеса вы получаете важную точку отсчета. Например, если вы планируете инвестировать в новый профессиональный бизнес-сайт, анализ безубыточности может помочь вам определить, какое влияние это окажет на вашу прибыль. Используйте информацию о безубыточности, чтобы принимать операционные решения, обслуживать долги, находить инвесторов и поддерживать свой бизнес на пути к успеху.

Как рассчитать точку безубыточности вашего бизнеса [Видео включено]

Вы слышали термин «безубыточность». Это популярный способ описать время, когда вы потратили ровно столько денег, сколько заработали. «Мы сыграли в казино 200 долларов и выиграли 200 долларов, так что мы безубыточны».

Но в контексте бизнеса все не так просто.

Ваша точка безубыточности возникает не только в Вегасе, ее необходимо постоянно пересчитывать, чтобы вы могли получать прибыль в долгосрочной перспективе.Вот как это найти.

Найдите свою маржу вклада

Недавно я объяснил, как бизнес рассчитывает свою маржинальную прибыль — сумму (в идеале в виде процента), на которую ваш доход от продаж превышает ваши переменные затраты на разработку продукта. Есть две причины, по которым вы должны заботиться об этой цифре.

Во-первых, ваша маржинальная прибыль намеренно не включает ваши операционные расходы, чтобы вы могли точно видеть, насколько прибыльным является ваш продукт.Например, в то время как затраты на программное обеспечение и веб-сайт для бизнеса по производству одежды для электронной коммерции не влияют напрямую на продукт бизнеса (одежду), стоимость, взимаемая поставщиком нити, делает это. Бизнес опускает первую стоимость, потому что он хочет только увидеть, насколько прибыльна его одежда по сравнению с тем, что он платит за ее производство.

Бизнес опускает первую стоимость, потому что он хочет только увидеть, насколько прибыльна его одежда по сравнению с тем, что он платит за ее производство.

Вторая причина, по которой маржинальная прибыль так важна? Он нужен для расчета точки безубыточности .

Хотя операционные расходы не имеют значения при оценке прибыльности продукта, они имеют решающее значение при оценке прибыльности вашего бизнеса.Эти расходы, также называемые фиксированными расходами, учитываются в ваших бухгалтерских книгах при расчете маржи прибыли — вашей общей прибыльности после 90 391 всех оплаченных 90 392 бизнес-расходов. И для того, чтобы достичь высокой прибыли, вам сначала нужно знать, когда вы станете безубыточным.

Точка безубыточности

Точка безубыточности бизнеса указывает, когда общий доход от продаж будет равен общим затратам бизнеса. По формуле ваша точка безубыточности — это ваши фиксированные затраты, разделенные на вашу маржинальную прибыль, и окончательное число может использоваться бизнесом в качестве повторяющейся метрики для прогнозирования прибыльности.

Имейте в виду, что точка безубыточности — это не финишная черта. Безубыточность — захватывающая веха для растущего бизнеса, но точка безубыточности указывает, когда доход бизнеса будет равен его затратам, а не тогда, когда это так. Предприятия выполняют уравнение, описанное выше, несколько раз в год, в конечном итоге преодолевая точку безубыточности и (надеюсь) становясь прибыльными.

Так почему же это число все время пересчитывается? Как только вы «безубыточны», вы официально не на пути к прибыльности? И да и нет.Если бы вы рассчитали точку безубыточности в соответствии с годовой выручкой, постоянными годовыми затратами и годовой маржой вклада, то да, вы бы получили число, которое более точно отражает прибыльность бизнеса, поскольку вы рассматриваете полный год деятельности. . И как только вы станете безубыточным, вам не придется так часто отслеживать точку безубыточности.

Но существуют краткосрочные точки безубыточности, которые сбрасываются еженедельно, ежемесячно или ежеквартально, чтобы помочь вам достичь точки безубыточности на конец года (EOY).

Например, если фиксированные затраты, такие как ежемесячная арендная плата за офис, составляют 3000 долларов США, а маржинальная прибыль вашего продукта составляет 250 долларов США за единицу, вам придется продать 12 единиц вашего продукта к концу месяца, чтобы выйти на уровень безубыточности. месяц. Посмотрите, как я пришел к этому числу ниже:

В следующем месяце вы вернетесь к исходной точке, так как вам нужно оплатить счета на сумму 3000 долларов за следующий месяц, и вам нужно продать еще 12 продуктов, чтобы снова выйти на безубыточность за этот период времени.

Ставьте цели, чтобы стать прибыльным

К счастью, по мере роста бизнеса ему не нужно достигать этих дополнительных точек безубыточности, чтобы объявить себя прибыльным по EOY. Ежемесячный доход бизнеса может даже не дотягивать до фиксированных затрат за месяц, но безубыточность или объявить бизнес прибыльным в конце года.

Как? Из-за сезонных колебаний продаж вы можете пропустить один месяц, но стать очень занятым во время праздника и компенсировать это. Возможно, вы проводите срочную распродажу, которая снижает доход в краткосрочной перспективе, но развивает лояльность к бренду, которая привлекает постоянных клиентов и более стабильный поток доходов.Просто убедитесь, что вы сначала рассчитали точку безубыточности, прежде чем запускать распродажу или скидку, чтобы вы могли установить соответствующие цели для самой продажи. Хьюстон, у нас есть прибыль.

Возможно, вы проводите срочную распродажу, которая снижает доход в краткосрочной перспективе, но развивает лояльность к бренду, которая привлекает постоянных клиентов и более стабильный поток доходов.Просто убедитесь, что вы сначала рассчитали точку безубыточности, прежде чем запускать распродажу или скидку, чтобы вы могли установить соответствующие цели для самой продажи. Хьюстон, у нас есть прибыль.

Теперь пришло время рассчитать точку безубыточности вашего бизнеса… Как дела? Подставили ли вы данные о продажах в приведенную выше формулу и получили пугающую цифру? Не переживайте — вот почему эти дополнительные точки безубыточности так полезны для растущего бизнеса.

Если вас обескураживает то, сколько работы вам придется проделать, чтобы выйти на уровень безубыточности к концу года, сократите период достижения точки безубыточности.Поставив перед собой цель выйти на уровень безубыточности каждую неделю или месяц прямо сейчас, вы сможете настроить себя на безубыточность позже через большие промежутки времени.

Анализ безубыточности – обзор

1 Дизайн традиционной программы социального обеспечения

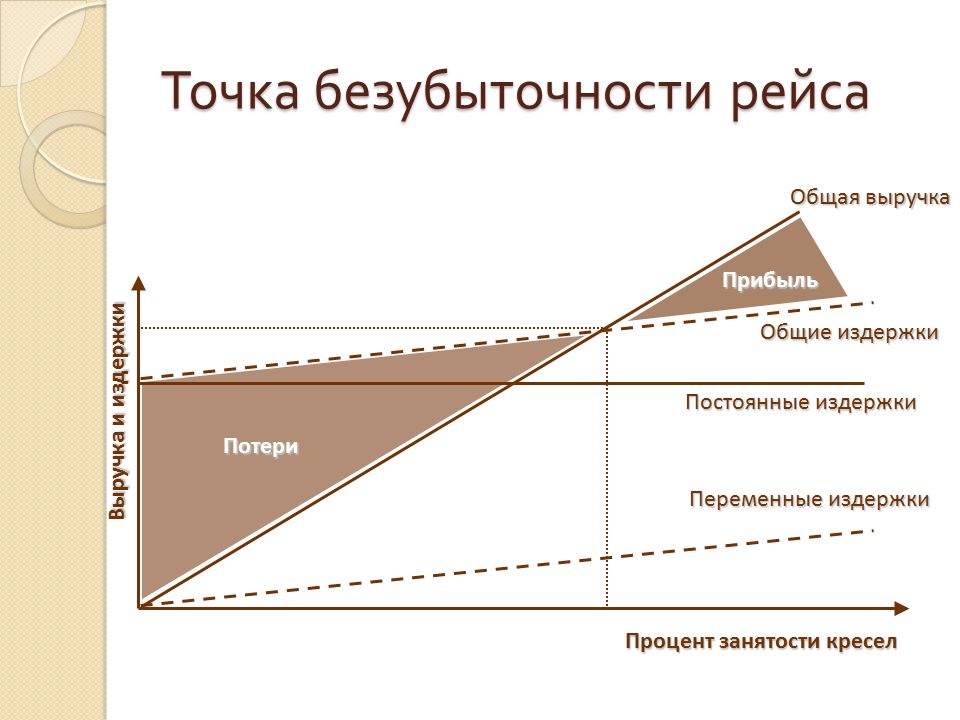

Структуру традиционной программы денежных пособий можно увидеть на рис. 1, на котором показаны бюджетные ограничения при типичной программе денежных пособий. Эта программа социального обеспечения выплачивает пособие ( G ), часто называемое гарантийным уровнем, лицам с самым низким уровнем дохода.На рис. 1 мы показываем G , выплачиваемых тем, кто работает ноль часов, и предполагаем, что те, кто не работает, имеют небольшой другой доход. Конечно, у некоторых семей может быть другой доход, из-за которого они не имеют права на получение социальных пособий, даже если они не работают. По мере увеличения продолжительности рабочего дня и увеличения заработка (при данной заработной плате w ) пособие по социальному обеспечению снижается со скоростью t , коэффициентом сокращения пособия или ставкой налога на пособие, до тех пор, пока при некотором уровне дохода ( Y * in Инжир. 1, в H * часов работы) льготы исчезают полностью. Это точка A на рис. 1, которую часто называют точкой безубыточности.

1, в H * часов работы) льготы исчезают полностью. Это точка A на рис. 1, которую часто называют точкой безубыточности.

Рисунок 1. Бюджетные ограничения в рамках традиционной программы денежных пособий

Важны несколько аспектов структуры этой программы социального обеспечения. Прежде всего обратите внимание на то, что максимальная выплата пособия происходит при наименьшем количестве часов работы. С одной стороны, это гарантирует, что беднейшие семьи получат наибольшую помощь. С другой стороны, это создает препятствия для работы, увеличивая доступный для неработающих доход с 0 до G .Во-вторых, обратите внимание, что темпы роста доходов семей ниже точки безубыточности ниже, чем темпы роста доходов. За каждый отработанный час между 0 и 90 391 H 90 392 * заработок увеличивается на почасовую заработную плату (90 391 w 90 392), но доход увеличивается только на 90 391 w 90 392 (1 − 90 391 t 90 392). Это происходит потому, что общественные блага уменьшаются в размере t за каждый отработанный час. Это эквивалентно уменьшению почасовой оплаты труда; за каждый отработанный час эти семьи зарабатывают только 90 391 w 90 392 (1 − 90 391 t 90 392 ), а не 90 391 w 90 392 .Стандартный анализ эффектов дохода и замещения предполагает, что теоретически изменения заработной платы оказывают неоднозначное влияние на стимулы к труду, но эмпирическая литература указывает на то, что заработная плата положительно коррелирует с предложением труда среди низкооплачиваемых работников. Это означает, что более низкая заработная плата снижает предложение труда.

Это эквивалентно уменьшению почасовой оплаты труда; за каждый отработанный час эти семьи зарабатывают только 90 391 w 90 392 (1 − 90 391 t 90 392 ), а не 90 391 w 90 392 .Стандартный анализ эффектов дохода и замещения предполагает, что теоретически изменения заработной платы оказывают неоднозначное влияние на стимулы к труду, но эмпирическая литература указывает на то, что заработная плата положительно коррелирует с предложением труда среди низкооплачиваемых работников. Это означает, что более низкая заработная плата снижает предложение труда.

Ожидается, что принятие программы социального обеспечения, аналогичной той, что описана на рис. 1, сократит предложение рабочей силы за счет увеличения числа лиц, выбравших точку с нулевым рабочим временем, а также за счет сокращения часов работы среди тех, кто работал бы где-то между 0 и H * часов при отсутствии программы социального обеспечения.Кроме того, из-за «излома» в бюджетном ограничении в точке A некоторые люди, чье количество часов было бы больше H * в отсутствие программы социального обеспечения, сочтут предпочтительным сократиться до точки ниже H *. .

.

Один из способов рассмотреть компромиссы, присущие этому типу программы социального обеспечения, состоит в том, чтобы понять, что эта программа по существу содержит два параметра политики — максимальный уровень пособий, G , и уровень сокращения пособий, t . Но часто у этих программ есть по крайней мере три цели: обеспечить адекватную поддержку доходов для тех, кто не должен работать, обеспечить стимулы к работе для тех, кто может работать, и поддерживать государственные расходы на разумном уровне.Если происходит увеличение уровня пособия G , это улучшает поддержку доходов, но снижает стимулы к труду и увеличивает государственные расходы. Если коэффициент сокращения пособий t снижается, это сдвигает точку безубыточности вверх по распределению доходов, к более высоким уровням доходов и более продолжительному рабочему дню. Результатом является увеличение стимулов к работе для тех, кто работает с нулевым или низким рабочим временем, но это также будет стимулировать более активное участие в социальном обеспечении среди тех, кто приближается к новой (более высокой) точке безубыточности. Это также увеличит государственные расходы за счет расширения права на получение помощи для большего числа семей.

Это также увеличит государственные расходы за счет расширения права на получение помощи для большего числа семей.

Большое количество эмпирических исследований пытались оценить влияние уровней пособий и темпов сокращения пособий на предложение рабочей силы. Фактически, в 1970-х годах правительство США финансировало серию рандомизированных экспериментов, известных как эксперименты с отрицательным подоходным налогом, в которых сравнивалось влияние различных уровней G и t (Robins, 1985; Munnell, 1987). (Программа денежной помощи, показанная на рис.1, который проходит через налоговую систему, известен как отрицательный подоходный налог; в этом случае человек получает выплату, если доход ниже определенного уровня, и платит налоги, если доход превышает определенный уровень.) Другие исследователи использовали различия в уровнях пособий и эффективных налоговых ставках в разных штатах США, чтобы изучить влияние эти параметры. Моффит (1992) обобщает эту литературу. Его выводы заключаются в том, что первичная программа денежной поддержки в США для семей с низким доходом (Помощь семьям с детьми-иждивенцами или AFDC) создавала нетривиальные препятствия для работы. (В 1996 году AFDC был заменен блочным грантом, известным как «Временная помощь нуждающимся семьям» или TANF.) Средняя оценка воздействия AFDC заключается в том, что он сократил работу примерно на 5,4 часа в неделю, т. е. на 30 процентов.

(В 1996 году AFDC был заменен блочным грантом, известным как «Временная помощь нуждающимся семьям» или TANF.) Средняя оценка воздействия AFDC заключается в том, что он сократил работу примерно на 5,4 часа в неделю, т. е. на 30 процентов.

Существуют обстоятельства, при которых компромисс между поддержкой доходов и стимулами к работе может быть менее проблематичным. Например, для населения, от которого возможна или ожидается небольшая работа или ее отсутствие, может быть легко установить высокое значение G (обеспечивающее большую поддержку дохода) наряду с высоким значением t (создание точки безубыточности при низкий уровень часов).Ограниченные стимулы к труду в этой схеме не важны, если нет желания поощрять работу среди подходящего населения. Альтернативным способом избежать этих проблем является введение обязательной рабочей программы для участников социального обеспечения, которые признаны способными работать. Например, в самых разных штатах США были проведены эксперименты с так называемыми программами «оплаты труда», согласно которым лица, имеющие право на работу, должны отработать определенное количество часов на открытых рабочих местах, чтобы сохранить право на получение своих пособий. Эти и другие программы стимулирования труда обсуждаются ниже.

Эти и другие программы стимулирования труда обсуждаются ниже.

Исследователи также отметили, что этот компромисс между работой и денежной поддержкой может быть менее проблематичным в ситуации, когда существует «стигма», связанная с получением пособия. Моффит (1983) смоделировал эту ситуацию, показав, что если люди верят в то, что получение социального обеспечения обходится дорого (например, клеймо из-за того, что на него смотрят свысока соседи), это снижает вероятность того, что люди будут его использовать, и сместится социальное участие только в самых нуждающихся случаях.Если стигматизация выше среди тех, кто более трудоспособен и готов к работе, и меньше среди более нуждающихся и менее трудоспособных людей, это уменьшит отрицательные стимулы к работе в рамках программы, при этом защитив ее аспекты поддержки доходов. Конечно, если стигматизация также высока среди нуждающихся и нетрудоспособных людей, это может сделать программу менее эффективной в качестве системы социальной защиты. Возможно, будет сложно направить усилия на расширение участия среди самых нуждающихся без снижения стигматизации и расширения участия среди менее нуждающихся.

Возможно, будет сложно направить усилия на расширение участия среди самых нуждающихся без снижения стигматизации и расширения участия среди менее нуждающихся.

Стигматизация — это только одна из причин, по которой уровень участия (часто называемый коэффициентом приема) среди тех, кто имеет право на участие в программе, часто намного ниже 100 процентов. Могут быть расходы, связанные с участием, связанные с регулярным процессом отчетности и сертификации. Также может отсутствовать информация о программе среди правомочных участников. Нередко обнаруживается, что почти половина тех, кто имеет право на участие в той или иной программе государственной помощи, не участвуют в ней (Бланк и Рагглз, 1996).

В то время как большая часть исследовательской литературы была сосредоточена на влиянии традиционных программ социального обеспечения на предложение рабочей силы, в отношении таких программ высказывались и другие опасения. Например, программы социального обеспечения, которые обеспечивают поддержку матерей с детьми, могут увеличить количество разводов или внебрачных детей.