Учет ТМЦ в бухгалтерии: проводки и документы

Руководство предприятия обязано организовать учет ТМЦ в бухгалтерии. Проводки и документы при этом должны быть верные: за правильность по подтверждению каждой операции ответственность несет бухгалтерская служба. Законодательно обозначено требование о документировании всех случаев перемещения материальных ценностей и переносе сведений об этом в регистры бухгалтерского учета. Процедура оформления каждого действия должна быть обозначена учетной политикой.

Документальное оформление операций с ТМЦ

Система документооборота, действующая в компании, основана на комплексе унифицированных бланков. Их шаблоны должны быть разработаны в соответствии с нормативными требованиями Закона от 06.12.2011 г. № 402-ФЗ.

Если законодательством разрешено использовать произвольные формы, субъект хозяйствования составляет их самостоятельно и утверждает внутренним актом. В итоге:

- документ неунифицированного образца можно внедрять в документооборот распоряжением руководителя;

- новый бланк может быть утвержден через внесение его в одно из приложений к учетной политике.

Товарно-материальные ценности представлены товарами, готовой продукцией и материалами. От типа продукции зависит набор оформляемых документов.

Отдельным комплектом документов отражают операции:

- по поступлению изделий или сырья;

- приемке товаров;

- списанию ценностей;

- отражению результатов регулярного мониторинга.

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (униф. форма ТОРГ-12) счета железнодорожные накладные счета-фактуры доверенности на получение ТМЦ (формы М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

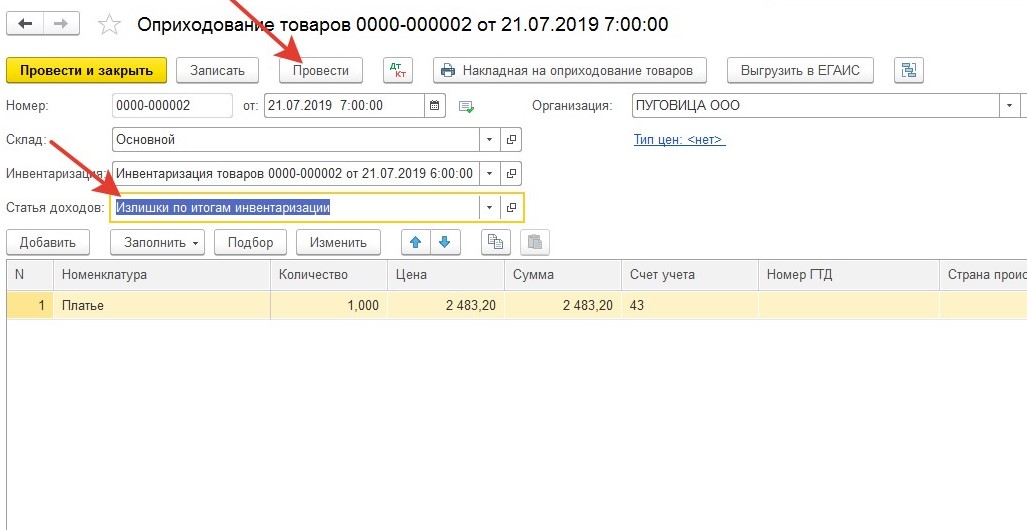

| Приемка ТМЦ | приходный ордер (М-4) акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1) ТОРГ-1)заполняют также товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5) данные также вносят в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска накладная на отпуск на сторону (М-15) | счет-фактура товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) | счет-фактура товарно-транспортная накладная товарная накладная (ф. ТОРГ-12) накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными бухучета | ведомости по учету материально-производственных и товарных запасов (МХ-19) акты о выборочной проверке наличия материалов (МХ-14) отчеты о движении ТМЦ в местах хранения (МХ-20, 20а) товарные отчеты (ТОРГ-29) | ||

Также см. «Образец доверенности на получение товара/материальных ценностей».

«Образец доверенности на получение товара/материальных ценностей».

Составление бухгалтерских корреспонденций по ТМЦ

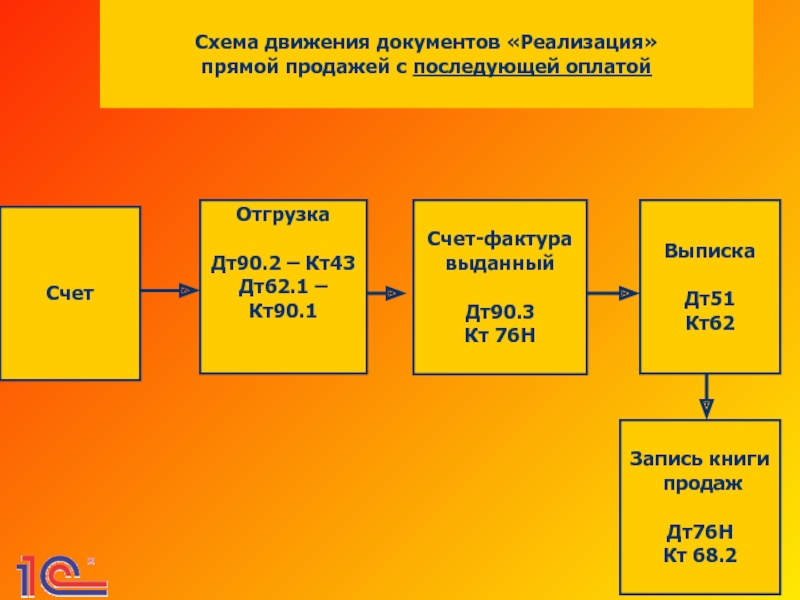

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

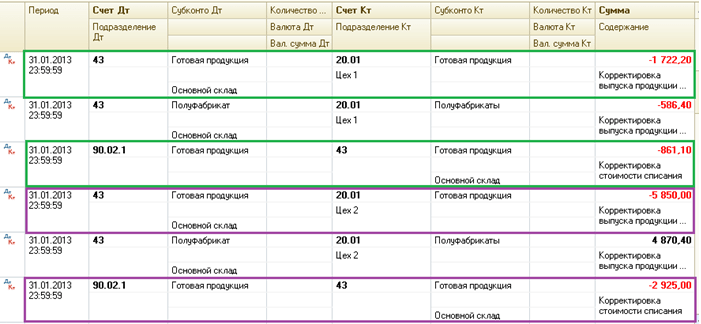

Для отражения операций с готовой продукцией применяют синтетический счет 43. Он активный, приход оформляют дебетовым движением, а расход обозначают в кредитовых оборотах.

Стоимость товаров и размер наценки на них аккумулируют в дебете счета 41.

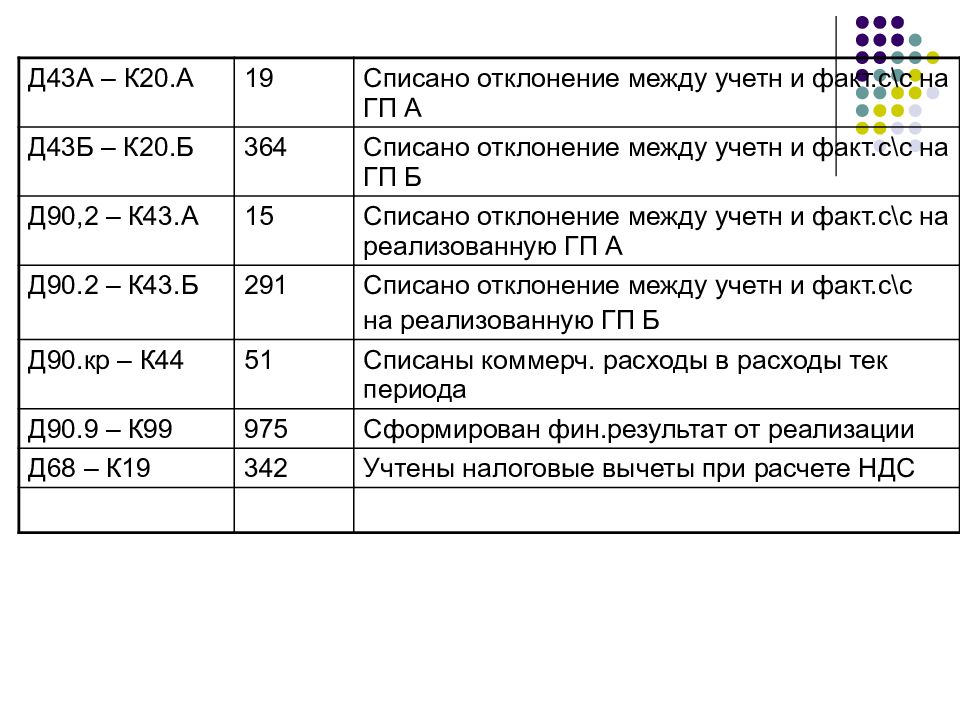

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

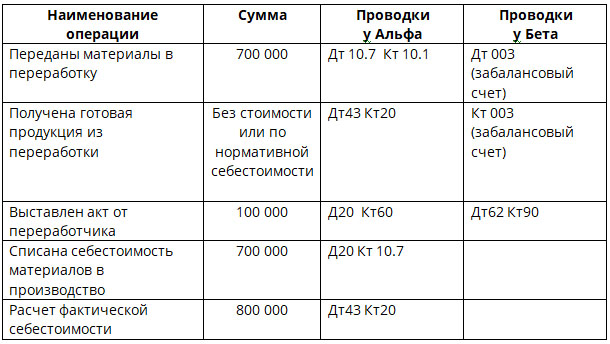

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Если отражают внутреннее перемещение ценностей, например, когда отпущены материалы в производство, проводку составляют с использованием аналитических субсчетов.

Выбытие находящихся на хранении оборотных средств может происходить в результате:

- передачи в другое подразделение компании;

- продажи конечному потребителю;

- перевозки в филиальную структуру;

- безвозмездного дарения третьим лицам;

- выбраковки.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| отпущены материалы в производство (проводка) | Дт 20 (23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

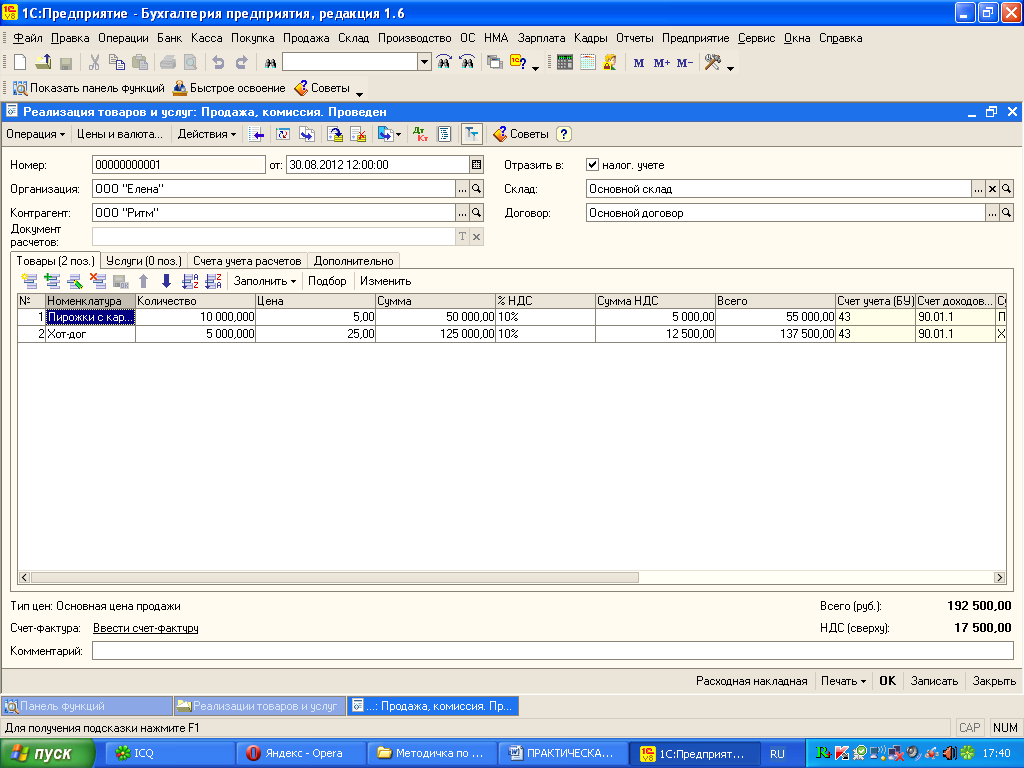

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) | по сумме отгруженных обособл. подразделению ТМЦ подразделению ТМЦ |

Во всех случаях списания материалов проводки формируют через кредитование счета 10 в связке со счетами затрат. Этот подход к составлению бухгалтерских корреспонденций реализуют и в отношении товаров с готовой продукцией, но с участием счетов 41 или 43.

Причиной исключения оборотных ресурсов из баланса может быть:

- утрата продукцией или сырьем первоначальных качеств;

- порча материала;

- износ актива;

- фиксация недостачи по итогам инвентаризации.

Также см. «Инвентаризация товарно-материальных ценностей».

Выбытие обязательно подтверждают набором оправдательной документации для установления необходимости выведения ценностей из оборота.

При оформлении списания товара, пришедшего в негодность, проводки составляют на сумму, которая указана в акте списания. По дебету всегда будет фигурировать счет 94.

| Операция | Дт | Кт | Пояснение |

|---|---|---|---|

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

Также см. «Как производят списание материалов».

«Как производят списание материалов».

Заполнение графы 31 ДТ. Инструкция по заполнению таможенной декларации

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

В графе 31 ДТ указываются сведения о декларируемом товаре, необходимые для исчисления и взимания таможенных и иных платежей, взимание которых возложено на таможенные органы, обеспечения соблюдения запретов и ограничений, принятия таможенными органами мер по защите прав на объекты интеллектуальной собственности, идентификации, отнесения к одному десятизначному классификационному коду по ТН ВЭД ЕАЭС, а также о грузовых местах.

Как заполнять

Заполнение товарной части декларации лучше начинать с графы 33 ДТ, т.к. краткое описание товара в графе 31 автоматически переносится из товарной номенклатуры после внесения товарного кода в графу 33. Это описание необходимо дополнить в соответствии с описанием от производителя (отправителя), целями ввоза, принадлежностью товара и с учетом вопросов программы после внесения товарного кода в графу 33.

Вкладка 1. «Товары»:

В эту вкладку вносится общее описание товара, вес брутто, вес нетто, дополнительные единицы измерения, цена товара, таможенная стоимость (рассчитывается и заполняется автоматически после внесения цены товара), статистическая стоимость (рассчитывается и заполняется автоматически после внесения цены товара), торговая марка (если отсутствует, указываем «ОТСУТСТВУЕТ»), фирма производитель (вносится наименование фирмы производителя) и количество в единицах измерения, отличных от основной и дополнительной (вносится при наличии).

При декларировании нефти, нефтепродуктов, газа дополнительно указываются сведения о месторождении, на котором они были добыты, если такие сведения влияют на определение классификационного кода по ТН ВЭД ЕАЭС. Для указания используйте ключевое слово «МЕСТОРОЖДЕНИЕ».

При декларировании товаров, содержащих объекты интеллектуальной собственности, включенные в таможенный реестр объектов интеллектуальной собственности, дополнительно указывается регистрационный номер объекта интеллектуальной собственности по этому реестру (при его наличии).

Дополнительные требования к описанию отдельных категорий товаров, заявляемых под номером 1, могут устанавливаться решением Евразийской экономической комиссии и (или) законодательством государства – члена Союза.

В Российской Федерации также под номером 1 производится запись: «Товары согласно прилагаемому Списку», если декларирование товаров различных наименований производится с указанием одного классификационного кода по ТН ВЭД ЕАЭС.

Вкладка 2. «Подробности»:

В этой вкладке дается подробное описание каждого товара с учетом дополнительных характеристик (модель, артикул, марка, серийные номера и т.д.). Данные из этой вкладки отображаются в дополнении, распечатываемом на отдельном листе.

Вкладка 3. «Места» (список товаров):

Указываются: для товара, имеющего упаковку, через запятую – общее количество грузовых мест, занятых товаром (если товар занимает грузовые места не полностью, то дополнительно в скобках указывается количество грузовых мест, занимаемых товаром частично, с проставлением через тире «–» записи: «часть места»), коды видов упаковки товара в соответствии с классификатором видов груза, упаковки и упаковочных материалов с проставлением через тире «–» количества упаковок по каждому виду;

- при этом под упаковкой понимаются любые изделия и материалы, служащие или предназначенные для упаковки, защиты, размещения и крепления или разделения товаров, за исключением упаковочных материалов (солома, бумага, стекловолокно, стружка и т. п.), ввозимых навалом;

- для товара, перевозимого без упаковки, насыпом, навалом, наливом в оборудованных емкостях транспортного средства указывается код в соответствии с классификатором видов груза, упаковки и упаковочных материалов;

- если декларируемый товар находится на поддонах – сведения о поддонах и их количестве с указанием через знак разделителя «/» кода поддона в соответствии с классификатором видов груза, упаковки и упаковочных материалов.

п.), ввозимых навалом;

п.), ввозимых навалом;При этом под поддоном понимается устройство, на настиле которого можно разместить вместе некоторое количество товаров с тем, чтобы образовать транспортный пакет с целью его перевозки, погрузки (выгрузки) или штабелирования с помощью механических аппаратов. Это устройство состоит из двух настилов, соединенных между собой распорками либо из одного настила, опирающегося на ножки. Устройство должно иметь как можно меньшую общую высоту, допускающую его погрузку (выгрузку) с помощью вилочных погрузчиков или тележек по перевозке поддонов, а также может иметь или не иметь надстройку.

Пример

4 коробки занимают полностью 2 поддона, тара – пакетики, упакованные в пакеты побольше (1 место = 1 поддон):

2-2, CT-4, на 2 поддонах/PX

2.1- MB, CG

В связи c разночтением приказа программой также допускаются записи вида:

2- 2, CT-4, на 2/PX поддонах, 2- 2, CT-4, на поддонах 2/PX

—

Товар занимает полностью 3 коробки и 2 коробки занимает частично (1 место = 1 коробка):

2-5 (2-часть места), CT-5

—

Товар занимает часть места в ящике (1 место = 1 ящик):

2-1 (1-часть места), СS-1

—

Товар находится в 10 коробках, 8 коробок занимают полностью два поддона, 2 коробки занимают половину третьего поддона (1 место = 1 поддон):

2-3 (1-часть места), СТ-10, на 3 поддонах/PX

—

Перевозка бревен:

2-LG

Фраза «без упаковки» согласно новому приказу не требуется

—

Перевозка насыпом гранул:

2-VR

Если товар имеет потребительскую и (или) индивидуальную тару, то дополнительно под номером 2. 1 указываются без пробелов через запятую коды видов такой тары в соответствии с классификатором видов груза, упаковки и упаковочных материалов.

1 указываются без пробелов через запятую коды видов такой тары в соответствии с классификатором видов груза, упаковки и упаковочных материалов.

Вкладка 4. «Контейнеры»:

Для товара, перевозимого в контейнерах, указывается тип контейнеров в соответствии с классификатором видов груза, упаковки и упаковочных материалов, количество контейнеров, через двоеточие их номера. Если декларируемые товары занимают не весь контейнер, после номера производится запись: «часть». Информация отображается в графе 31 под номером 3.

Пример 3-CN 1: RZDU0392706

—

3-CN 2: RZDU0392805, RZDU0392806

—

3-CN 1: RZDU0421606 часть

Примечание: Для успешного прохождения авторегистрации ДТ, необходимо, чтобы номер контейнера был указан в формате, соответствующим номеру, указанному в базе данных прибытия (если товар перемещается воздушным транспортом), а также базе данных временного хранения таможенного органа (если товар перемещается морским транспортом).

Вкладка 5. «Акциз»:

Для маркированных подакцизных товаров указываются серия, номера и количество акцизных и (или) специальных марок по каждой серии.

Сведения о номерах акцизных и (или) специальных марок, следующих подряд, указываются путем проставления через тире «–» первого и последнего номера соответствующего диапазона. Информация отображается в графе 31 под номером 4.

Пример 4-001 22084401-22084500 100

—

4-001 22084401-22084500 100, 002 22084501-22084700 200

Вкладка 6. «Условия поставки»:

Для товаров, перемещаемых в соответствии с разными условиями поставки (в графе 20 указано: «РАЗНЫЕ»), указываются через знак разделителя «/» коды условий (базисов) поставки декларируемого товара по классификатору условия поставки с перечислением для каждого условия (базиса) поставки через тире «–» названий географических пунктов через запятую. Информация отображается в графе 31 под номером 5.

Для товаров, перемещаемых по линиям электропередачи или трубопроводным транспортом, после кода условия поставки указывается место (места) передачи товара в соответствии с условиями договора (контракта), заключенного при совершении внешнеэкономической сделки.

Пример 5- CIP-Тверь, Ржев

—

5- CIP-Москва/CPT-Смоленск

В Российской Федерации если товары различных наименований декларируются с указанием одного классификационного кода по ТН ВЭД ЕАЭС, сведения, заявляемые под номерами 2, 3, 4 и 5, должны быть указаны для всех товаров, содержащихся в одной товарной партии.

Вкладка 7. «Переработка»:

Вкладка заполняется при помещении товаров под процедуры переработки, см. «Особенности при импорте / экспорте». Информация в графу заносится под цифрой 6.

Вкладка 8. «Период поставки» (список товаров):

При применении особенностей декларирования товаров (периодического, временного, заявления ориентировочных сведений и др. ), информация в соответствии со сроками, установленными таможенным законодательством ЕАЭС и (или) государств – членов Союза, указывается в графе 31 под номером 7:

), информация в соответствии со сроками, установленными таможенным законодательством ЕАЭС и (или) государств – членов Союза, указывается в графе 31 под номером 7:

Поставка в период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, где цифровыми символами указываются день, месяц, год начала и день, месяц, год окончания периода поставки товаров.

Пример Поставка в период с 01.08.2012 по 01.12.2012

—

Поставка в течение 01.08.2012-01.12.2012

Под номером 8 при декларировании товаров, перемещаемых трубопроводным транспортом, указываются сведения о количестве нефти и нефтепродуктов, фактически переданных покупателю в соответствии с условиями поставки.

Под номером 9 при декларировании товаров, перемещаемых по линиям электропередачи, указываются сведения о количестве принятой и переданной электроэнергии за отчетный период в виде записи «Принято _____ тыс. кВт.ч, отдано _____ тыс. кВт.ч» в случае, если количество электрической энергии определяется как сальдо-переток.

Вкладка 9. «Идентификационные знаки на меховые изделия»:

Информация заносится в графу 31 под номером 10: для товаров, включенных в перечень товаров, подлежащих маркировке контрольными (идентификационными) знаками, утвержденный Решением Совета ЕЭК от 23 ноября 2015 г. № 70 (далее – перечень товаров, подлежащих маркировке контрольными знаками), и помещаемых под таможенные процедуры реимпорта или выпуска для внутреннего потребления (а также экспорта, временного вывоза и реэкспорта – с 18.08.2017), – количество нанесенных контрольных (идентификационных) знаков и после двоеточия через знак разделителя «,» без пробела – их идентификационные номера (идентификаторы).

Идентификационные номера (идентификаторы) нанесенных контрольных (идентификационных) знаков, следующие подряд, указываются путем проставления через знак разделителя «-» первого и последнего номеров соответствующего диапазона.

В случае если маркировка контрольными (идентификационными) знаками товаров, помещаемых под таможенные процедуры реимпорта и выпуска для внутреннего потребления, будет осуществляться в соответствии с законодательством государств — членов Союза после выпуска товаров, вместо количества нанесенных контрольных (идентификационных) знаков и их идентификационных номеров (идентификаторов) указывается 2-значный буквенный код «ПВ».

Пример 10-2: RU-540403-AAA0058700, RU-540403-AAA0058903

—

10-10: RU-640800-AAA0058501-RU-640800-AAA0058510

Вкладка 10. «Автомобили»:

Графа заполняется при декларировании автотранспортных средств.

При создании взаимосвязанной с ДТ карточки учета транспортного средства (КУТС) в ее соответствующие графы будут перенесены сведения, указанные после следующих ключевых слов: «VIN:», «МАРКА:» («МОДЕЛЬ:»), «ДВИГАТЕЛЯ:» («ДВИГАТ.:», «ДВИГ.:»), «ШАССИ:», «КУЗОВ:», «ЦВЕТ:», «Г/В:», «МЕСТ:». Все эти слова должны находиться в описании товара (после цифры «1-»). Ключевые слова можно изменять/добавлять в пункте меню Настройка|Документы|КУТС.

Если слово «МОДЕЛЬ»: не используется, то выражение в кавычках после слова «МАРКА»: по возможности разобьется в КУТС на марку и модель.

Пример МАРКА: «TOYOTA LAND CRUISER» в КУТС разобьется так:

Модель ТС: LAND CRUISER

Код и наименование марки ТС: 303 TOYOTA

Особенности для импорта (ввоза)

Вкладка «Переработка»:

6 — при помещении товаров под таможенную процедуру переработки на таможенной территории, если ДТ используется в качестве документа об условиях переработки на таможенной территории, указываются:

- заявляемая норма выхода продуктов переработки;

- наименование и количество продуктов переработки;

- способы идентификации ввезенных товаров в продуктах переработки;

- наименование и код по ТН ВЭД ЕАЭС отходов и остатков;

- сведения о замене иностранных товаров эквивалентными товарами.

Особенности для экспорта (вывоза)

Вкладка «Места»:

При декларировании товаров, помещаемых под таможенную процедуру экспорта и не облагаемых вывозными таможенными пошлинами, под номером 2.1 не указываются коды видов потребительской и (или) индивидуальной тары в соответствии с классификатором видов груза, упаковки и упаковочных материалов.

При декларировании товаров, перемещаемых по линиям электропередачи или трубопроводным транспортом, под номером 2 сведения не заполняются.

Вкладка «Переработка»:

При помещении товаров под таможенную процедуру переработки вне таможенной территории, если ДТ используется в качестве документа об условиях переработки вне таможенной территории, под номером 6 указываются:

- заявляемая норма выхода продуктов переработки;

- наименование и количество продуктов переработки;

- способы идентификации вывезенных товаров в продуктах переработки;

- сведения о замене продуктов переработки иностранными товарами;

Обратите внимание

В Российской Федерации дополнительно в графе под номером 11 с новой строки указываются сведения о:

- товарах Союза, помещенных под таможенную процедуру СТЗ или свободного склада и использованных при изготовлении декларируемого товара (сырье, материалы, комплектующие, запасные части и др. ), с указанием их наименования (торговое, коммерческое или иное традиционное наименование), характеристик и параметров товаров (количество и единицы измерения), если такие сведения необходимы для исчисления платежей, подлежащих уплате при реимпорте в соответствии с законодательством государств – членов Союза;

- иностранных товарах, помещенных под таможенную процедуру СТЗ или свободного склада и использованных при изготовлении декларируемого товара (сырье, материалы, комплектующие, запасные части и др.), с указанием их наименования (торговое, коммерческое или иное традиционное наименование), характеристик и параметров товаров (количество и единицы измерения), необходимых для исчисления таможенных пошлин и налогов, подлежащих уплате при выпуске для внутреннего потребления декларируемого товара, если в отношении таких товаров осуществлена идентификация в соответствии со статьей 20 Соглашения от 18.06.2010 «По вопросам свободных (специальных, особых) экономических зон на таможенной территории таможенного союза и таможенной процедуры свободной таможенной зоны».

), с указанием их наименования (торговое, коммерческое или иное традиционное наименование), характеристик и параметров товаров (количество и единицы измерения), если такие сведения необходимы для исчисления платежей, подлежащих уплате при реимпорте в соответствии с законодательством государств – членов Союза;

), с указанием их наименования (торговое, коммерческое или иное традиционное наименование), характеристик и параметров товаров (количество и единицы измерения), если такие сведения необходимы для исчисления платежей, подлежащих уплате при реимпорте в соответствии с законодательством государств – членов Союза;

Sporlan KT-43-RZ — Термостатический сменный элемент, тип 43

Наведите курсор на изображение, чтобы увеличить Нажмите на изображение, чтобы увеличитьСэкономьте -70,96 $

SporlanSKU: CAC722778

Поделитесь этим продуктом

Купить Sporlan KT-43-RZ — Сменный термостатический элемент, тип 43 Для продажи

Термостатический сменный элемент Sporlan, тип 43 KT-43-RZ — это идеальное решение в качестве запасных частей для систем отопления, вентиляции и кондиционирования воздуха. В этой модели KT-43-RZ используется хладагент R502 и тип заряда Z для обеспечения оптимальной производительности и стабильности. Автономная конструкция и 0,5000 фунтов. прочная конструкция также делает это устройство легким и простым в установке благодаря стандартной длине капилляра 5 футов. С номером UPC: 687472217541 и дополнительными ключевыми словами: KT43SZ, SPORLAN, ELEM, KIT, AKA, KT43RZ, KT43RZSPORLANELEMKIT, 805, 180318, KT43SZSPORLANELEMKITAKAKT43RZ, ITM430643, TSC128390171, 687472099505 оптимальная идентификация и ссылка на продукт, установка еще проще.

Термостатический сменный элемент от Sporlan обеспечивает качество и удобство для любого применения в системах кондиционирования и отопления. Его тщательно разработанные расширительные клапаны обеспечивают функциональность и надежность на долгие годы, обеспечивая пользователю душевное спокойствие, зная, что его система в надежных руках. Благодаря своей надежной конструкции, непоколебимой конструкции и простоте установки сменный термостатический элемент Sporlan типа 43 KT-43-RZ станет отличным дополнением к любой системе кондиционирования или отопления.

Компания Sporlan славится использованием лучших материалов, поэтому сменный термостатический элемент типа 43 KT-43-RZ, несомненно, прослужит долгие годы безотказной работы и комфорта, позволяя легко контролировать окружающую среду, в которой вы находитесь. Благодаря заряду Z тип и легкий дизайн, этот блок расширительных клапанов, несомненно, обеспечит выдающуюся производительность и стабильность, что делает его идеальным дополнением к любому проекту запасных частей HVACR. Приобретите сменный термостатический элемент Sporlan типа 43 KT-43-RZ с его номером UPC 687472217541 и многочисленными ссылками на ключевые слова и добавьте этот простой в использовании и надежный штрих к своим планам кондиционирования и отопления.

Приобретите сменный термостатический элемент Sporlan типа 43 KT-43-RZ с его номером UPC 687472217541 и многочисленными ссылками на ключевые слова и добавьте этот простой в использовании и надежный штрих к своим планам кондиционирования и отопления.

Деталь № : KT-43-RZ

UPC : 687472217541

Сменный термостатический элемент Тип 43 | Хладагент: R502 | Тип заряда: Z | Длина капилляра: 5 футов | 0,5 фунта

Категория : Запчасти для систем отопления, вентиляции и кондиционирования воздуха >> Кондиционеры и отопление >> Расширительные клапаны

Ключевые слова : KT43SZ SPORLAN ELEM KIT AKA KT43RZ KT43RZSPORLANELEMKIT 805 180318 KT43SZSP ОРЛАНЭЛЕМКИТАКАКТ43РЗ ИТМ430643 ТСК128390171 687472217541 687472099505

О Sporlan

Sporlan является производителем компонентов и аксессуаров для систем кондиционирования и охлаждения. Основанная в 1946 году и базирующаяся в Вашингтоне, штат Миссури, компания имеет долгую и успешную историю предоставления инновационных и надежных решений. Продукция Sporlan используется в широком спектре жилых и коммерческих систем ОВКВ, а также в холодильных установках. Широкий ассортимент продукции Sporlan включает термостатические расширительные клапаны, обратные клапаны, электромагнитные клапаны, фильтры-осушители, аккумуляторы и многое другое, предназначенное для оптимизации производительности и эффективности системы. Благодаря своей приверженности высочайшим стандартам качества и постоянно растущему присутствию в отрасли HVAC, Sporlan является именем, которому клиенты могут доверять в своих потребностях в области охлаждения и кондиционирования воздуха.

Продукция Sporlan используется в широком спектре жилых и коммерческих систем ОВКВ, а также в холодильных установках. Широкий ассортимент продукции Sporlan включает термостатические расширительные клапаны, обратные клапаны, электромагнитные клапаны, фильтры-осушители, аккумуляторы и многое другое, предназначенное для оптимизации производительности и эффективности системы. Благодаря своей приверженности высочайшим стандартам качества и постоянно растущему присутствию в отрасли HVAC, Sporlan является именем, которому клиенты могут доверять в своих потребностях в области охлаждения и кондиционирования воздуха.

Sporlan KT-43-RZ — Термостатический сменный элемент, тип 43 Купить онлайн

Выполните поиск на нашем веб-сайте, чтобы найти похожие, альтернативные и родственные детали от Sporlan.Нажмите » Добавить в корзину «, чтобы купить Sporlan KT-43-RZ — Термостатический сменный элемент, тип 43

Запаситесь и сэкономьте, чем больше вы покупаете KT-43-RZ — Термостатический сменный элемент, тип 43, тем больше вы сэкономите.

Получите самую низкую цену на запасные части, необходимые для ремонта.

Получите самую низкую цену на запасные части, необходимые для ремонта.Sporlan KT-43-RZ — Термостатический сменный элемент, тип 43, купоны и скидки

Для жителей и покупателей Калифорнии

ПРЕДУПРЕЖДЕНИЕ . Многие продукты, перечисленные на веб-сайте Cold Air Central, считаются вызывающими рак и репродуктивное здоровье. Посетите www.P65Warnings.ca.gov для получения дополнительной информации. Если у вас есть какие-либо вопросы по конкретным пунктам, связанным с реквизитом 65, свяжитесь с нами.

American ExpressApple PayDiners ClubОткройте для себяMeta PayGoogle PayMastercardShop PayVisaВаша платежная информация защищена. Мы не храним данные кредитной карты и не имеем доступа к информации о вашей кредитной карте.

Страна США—АфганистанАландские островаАлбанияАлжирАндорраАнголаАнгильяАнтигуа и БарбудаАргентинаАрменияАрубаОстров Вознесения АвстралияАвстрияАзербайджанБагамыБахрейнБангладешБарбадосБеларусьБельгияБелизБенинБермудыБутанБоливияБосния и ГерцеговинаБотсванаБразилияБританская территория в Индийском океанеБританские Виргинские островаБрунейБолгарияБуркина-ФасоБурундиКамерунКанадаКабо-ВердеКарибы НидерландыКаймановы островаЦентральноафриканская РеспубликаЧадЧилиКитайОстров РождестваКокосовые острова (Килинг)КолумбияКоморские островаКонго-БраззавильКонго-КиншасаОстрова КукаКоста-РикаХорватияКюрасаоCy prusЧехияКот-д’ИвуарДанияДжибутиДоминикаДоминиканская РеспубликаЭквадорЕгипетСальвадорЭкваториальная ГвинеяЭритреяЭстонияЭсватиниЭфиопияФолклендские островаФарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузский Южный ТерриторииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГватемалаГернсиГвинеяГвинея-БисауГайанаГаитиГондурасСАР ГонконгВенгрияИсландияИндияИндонезияИракИрландияОстров МэнИзраильИталияЯмайкаЯпонияДжерсиЙорданияКазахстанКенияКирибатиКосово КувейтКыргызстанЛаосЛатвияЛиванЛесотоЛиберияЛивияЛихтенштейнЛитваЛюксембургМакао ЮАРМадагаскарМалавиМалайзияМальдивыМалиМальтаМартиникаМавританияМаврикийМайоттаМексикаМолдоваМонакоМонголияЧерногорияМонтсерратМароккоМозамбикМьянма (Бирма) НамибияНауруНепалN эфирыНовая КаледонияНовая ЗеландияНикарагуаНигеригерияНиуэ Остров НорфолкСеверная МакедонияНорвегияОманПакистанПалестинские территорииПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияКатарРеюньонРумынияРоссияРуандаСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСенегалСербияСей chellesСьерра-ЛеонеСингапурСинт-МартенСловакияСловенияСоломоновы островаСомалиЮжная АфрикаЮжная Джорджия и Южные Сандвичевы островаЮжная КореяЮжный СуданИспанияШри-ЛанкаSt. Бартелеми Св. ЕленаСв. Китс и НевисСент. Люсия Св. МартинСт. Пьер и МикелонСв. Винсент и ГренадиныСуданСуринамШпицберген и Ян-МайенШвецияШвейцарияТайваньТаджикистанТанзанияТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТристан-да-КуньяТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуСША. Отдаленные островаУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыУругвайУзбекистанВануатуВатиканВенесуэлаВьетнамУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Бартелеми Св. ЕленаСв. Китс и НевисСент. Люсия Св. МартинСт. Пьер и МикелонСв. Винсент и ГренадиныСуданСуринамШпицберген и Ян-МайенШвецияШвейцарияТайваньТаджикистанТанзанияТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТристан-да-КуньяТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуСША. Отдаленные островаУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные ШтатыУругвайУзбекистанВануатуВатиканВенесуэлаВьетнамУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабвеПочтовый индекс

Наша конечная цель — сделать наших клиентов счастливыми и на 100% удовлетворенными своей покупкой. Мы поддерживаем наши продукты и хотим, чтобы клиенты были довольны ими.

Мы подходим к возврату в индивидуальном порядке, применяя щедрую политику возврата проданных товаров. Мы хотим, чтобы у вас был отличный опыт покупок с нами, поэтому в случае, если вы не на 100% удовлетворены своей покупкой, мы сделали возврат товаров быстрым и легким! Вы можете вернуть (большинство) продуктов для полного возмещения стоимости товара в течение 15 дней с момента покупки, если это не указано во время покупки.