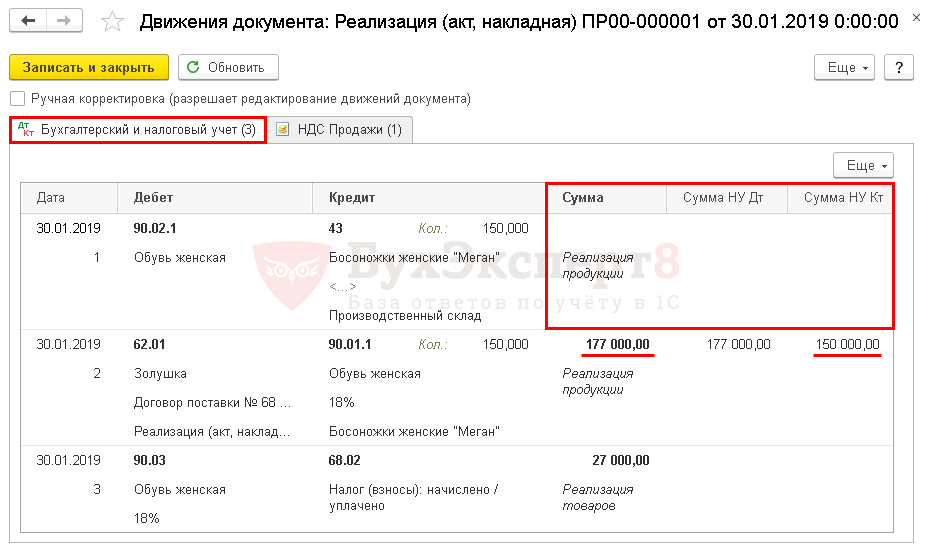

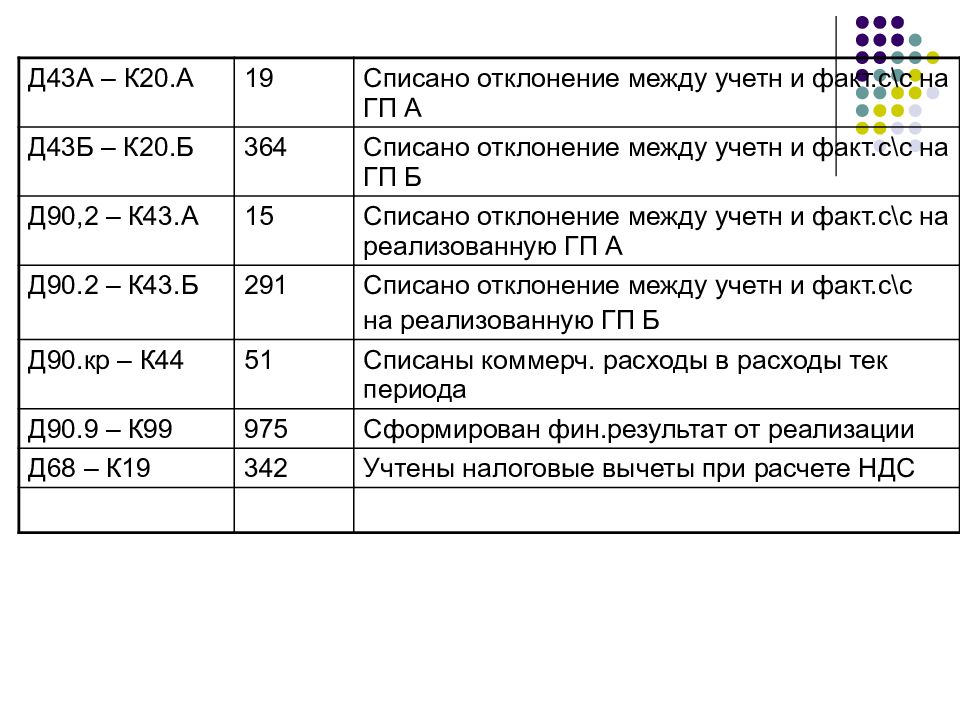

Дт 90 КТ 43 \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Дт 90 КТ 43 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Дт 90 КТ 43 Открыть документ в вашей системе КонсультантПлюс:Статья: Запасы или основные средства? Учет специальных инструментов, приспособлений, оборудования и одежды в 2021 году

(Рабинович А.)

(«Финансовая газета», 2021, N 10)Если выразить определение операционного цикла в бухгалтерских записях, то получим промежуток времени между записями Дебет 10 (20, 41) Кредит 60 и записями Дебет 62 Кредит 90, Дебет 90 Кредит 43 (41, 20), в течение которого будут сделаны записи Дебет 20 (41) Кредит 02, 10, 60, 70, 69.Нормативные акты: Дт 90 КТ 43 Приказ Минфина РФ от 31.

10.2000 N 94н

10.2000 N 94н(ред. от 08.11.2010)

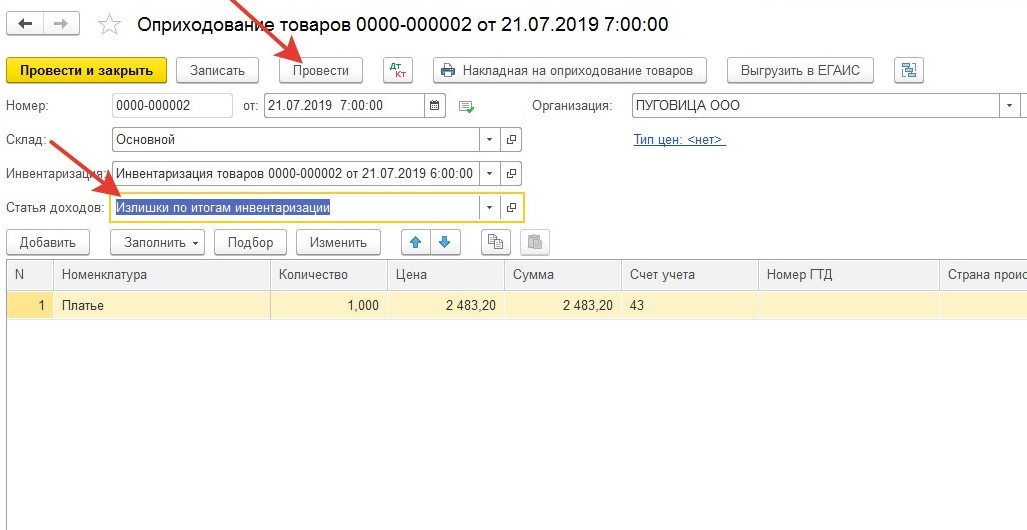

Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».(PDF) Учет, анализ и аудит ВЭД: План

140

относятся к категории валютных операций, в силу чего такие сделки,

помимо гражданского законодательства, подлежит валютному и

таможенному регулированию. На эти операции распространяются также

нормы международного права.

Источники аудита экспортных операций:

1) законодательные акты, регулирующие как правила учета,

налогообложения и аудита в целом, так и внешнеторговых операций в

частности. Это Федеральные законы «О бухгалтерском учете», «Об

аудиторской деятельности», «О валютном регулировании и валютном

контроле», Закон РФ «О таможенном тарифе», ПБУ 3/2006 «Учет активов

и обязательств, стоимость которых выражена в иностранной валюте»,

правила (стандарты) аудиторской деятельности и др. ;

;

2) первичные документы, такие как счета – фактуры, накладные, товарные

отчеты, авансовые отчеты, выписки банков, первичные

товаросопроводительные документы и др.;

3) учетные регистры, такие как ведомости учета товаров, ведомости учета

готовой продукции, ведомости учета отгруженной экспортной продукции,

журналы – ордера, книги покупок и продаж, главная книга, банковские

документы уполномоченных банков и др.;

4) бухгалтерская и налоговая отчетность;

5) внеучетные документы: внешнеэкономические контракты, грузовые и

таможенные декларации, договоры с транспортными, экспедиторскими и

посредническими организациями, приказ об учетной политике

организации; книги регистрации контрактов, паспорта сделок и др.

1. На этапе предварительного планирования аудитору необходимо

выявить внешние и внутренние факторы, способные повлиять на

дальнейший процесс аудита экспортных операций. К внешним факторам,

К внешним факторам,

например, может относиться задержка налоговыми органами возмещения

сумм НДС по экспортным операциям.

2. На втором этапе планирования аудита экспортных операций

составляется общий план проведения аудиторской проверки. В данном

документе указывают планируемые виды работ по проведению аудита

Карта АЗС | КИРИШИАВТОСЕРВИС

Карта АЗС | КИРИШИАВТОСЕРВИССеть автозаправочных станций ООО «КИРИШИАВТОСЕРВИС» представлена в Санкт-Петербурге, Ленинградской и Новгородской областях. Мы гордимся тем, что являемся наиболее заметным региональным брендом АЗС на Северо-Западе.

К сожалению, в выбранных районах нет автозаправочных станций с указанным набором услуг

Сбросить фильтрЦены указаны без учета скидок по литровым картам

1/0 фото

1/0 фото

1/0 фото1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

1/0 фото

Кредиторская задолженность за товары, работы, услуги.

Налоги & бухучет, № 61, Август, 2019

Налоги & бухучет, № 61, Август, 2019Расчеты с поставщиками и подрядчиками за поставленные ими ТМЦ, выполненные работы, предоставленные услуги отражают на субсчетах к счету 63 «Расчеты с поставщиками и подрядчиками»:

— 631 «Расчеты с отечественными поставщиками»;

— 632 «Расчеты с иностранными поставщиками».

По кредиту этих субсчетов показывают задолженность за полученные ТМЦ (работы, услуги): Дт 15, 20, 22, 23, 28, 91, 92, 93, 94 — Кт 63.

Погашение задолженности перед поставщиками и подрядчиками фиксируют записью: Дт 63 — Кт 30, 31.

Арендаторы для отражения арендной платы применяют субсчет 685 «Расчеты с прочими кредиторами». Сумму начисленной арендной платы в зависимости от направления и цели использования арендованного имущества они списывают записью: Дт 23, 91, 92, 93, 949 — Кт 685.

При приобретении ТМЦ, работ и услуг на условиях предоплаты учет расчетов по текущим авансам, выданным другим предприятиям и организациям, ведут на субсчете 371 «Расчеты по выданным авансам». В зависимости от того, в какой валюте осуществляются расчеты, к субсчету 371 открывают соответствующие субсчета второго порядка.

По дебету субсчета 371 отражают суммы выданных авансов (предварительной оплаты) в корреспонденции со счетами учета денежных средств (Кт 30, 31).

После выполнения поставщиками и подрядчиками своих обязательств по кредиту субсчета 371 отражают погашение дебиторской задолженности по авансам в корреспонденции с дебетом счета 63. Также по кредиту субсчета 371 отражают суммы предоплат, возвращенные поставщиками или подрядчиками (например, в связи с расторжением договора), в корреспонденции со счетами учета денежных средств. Кроме того, по кредиту субсчета 371 списывают задолженность по выданным авансам в случае признания ее безнадежной.

Пример 1. Предприятие приобрело у отечественного поставщика строительные материалы на сумму 75000 грн. (в том числе НДС — 12500 грн.).

Вариант 1. Первое событие — получение материалов.

Вариант 2. Первое событие — перечисление предоплаты.

Учет приобретения материалов у продавца-резидента

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

90441763″>Дт 90441763″>Дт | Кт | |||

Вариант 1. Первое событие — получение материалов | ||||

1 | Получены стройматериалы от поставщика | 205 | 631 | 62500 |

2 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 631 |  90452994″>12500 90452994″>12500 |

3 | Получена зарегистрированная налоговая накладная, и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 12500 |

4 | Оплачены приобретенные материалы | 631 | 311 | 75000 |

Вариант 2. Первое событие — перечисление предоплаты | ||||

90464182″>1 90464182″>1 | Перечислена поставщику предоплата за материалы | 371 | 311 | 75000 |

2 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 644/НДС | 12500 |

3 | Получена зарегистрированная налоговая накладная, и отражена в составе налогового кредита сумма НДС |  90475373″>641/НДС 90475373″>641/НДС | 644/1 | 12500 |

4 | Оприходованы приобретенные стройматериалы | 205 | 631 | 62500 |

5 | Списана ранее отраженная сумма налогового кредита по НДС | 644/НДС | 631 | 12500 |

90476662″>6 90476662″>6 | Произведен зачет задолженностей | 631 | 371 | 75000 |

Кредиторская задолженность в иностранной валюте

В ситуации, когда задолженность выражена в иностранной валюте, применяют нормы П(С)БУ 21. Согласно его п. 5 операции в инвалюте при первоначальном признании пересчитывают в гривню по курсу НБУ, действующему на начало дня даты осуществления операции (даты признания активов и обязательств). То есть валютную задолженность пересчитывают по курсу НБУ на дату ее возникновения.

Если первым событием было получение активов (работ, услуг), то их стоимость также определяют по курсу НБУ на дату осуществления операции (оприходования активов, признания расходов).

Кредиторская задолженность, возникшая перед нерезидентом при получении товаров (работ, услуг), является монетарной. Согласно п. 8 П(С)БУ 21 по таким статьям определяют курсовые разницы на дату баланса и на дату осуществления хозяйственной операции (на дату погашения задолженности). Причем в последнем случае курсовые разницы рассчитывают либо в пределах хозоперации (т. е. в размере суммы погашения кредиторской задолженности), либо по всей монетарной статье — на выбор предприятия. Порядок устанавливают в приказе об учетной политике.

Если первое событие — перечисление аванса, то образовавшаяся дебиторская задолженность считается немонетарной статьей (будет погашена путем поставки активов, выполнения работ, предоставления услуг). По ней не определяют курсовые разницы ни на дату погашения, ни на дату баланса.

90487532″>Если первым событием было перечисление валютного аванса, то стоимость активов (работ, услуг), которые предприятие получит в будущем, определяют исходя из курса НБУ, действующего на начало дня даты уплаты аванса.

90487532″>Если первым событием было перечисление валютного аванса, то стоимость активов (работ, услуг), которые предприятие получит в будущем, определяют исходя из курса НБУ, действующего на начало дня даты уплаты аванса.В случае осуществления авансовых инвалютных платежей частями и получения частями от поставщика немонетарных активов (работ, услуг) стоимость полученных активов (работ, услуг) признают в сумме авансовых платежей с применением валютных курсов, исходя из последовательности осуществления авансовых платежей.

Курсовые разницы в зависимости от того, положительные они или отрицательные, отражают в составе доходов или расходов предприятия.

Пример 2. По условиям ВЭД-контракта с нерезидентом предприятие ввозит товар стоимостью $50000 (курс НБУ на дату оприходования товара — 27,2 грн./$, на дату оформления ТД — 27,0 грн. /$). Таможенная стоимость товара, заявленная в ТД, — $60000. Уплачены таможенная пошлина 5 % и «ввозной» НДС. Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 30000 грн. Курс НБУ на дату баланса — 27,3 грн./$. В следующем месяце с валютного счета предприятие произвело оплату за полученный товар (курс НБУ— 27,1 грн./$).

/$). Таможенная стоимость товара, заявленная в ТД, — $60000. Уплачены таможенная пошлина 5 % и «ввозной» НДС. Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 30000 грн. Курс НБУ на дату баланса — 27,3 грн./$. В следующем месяце с валютного счета предприятие произвело оплату за полученный товар (курс НБУ— 27,1 грн./$).

Импорт товара (первое событие — получение товара)

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

1 | Перечислены таможенным органам средства в уплату таможенных платежей: | |||

— таможенная пошлина ($60000 х 27,0 грн./$ х 5 %) | 377 | 311 | 81000 | |

— «ввозной» НДС (($60000 х 27,0 грн./$ + 81000 грн.) х 20 %) | 377 |  90499565″>311 90499565″>311 | 340200 | |

2 | Оплачены услуги таможенного брокера | 377 | 311 | 10000 |

3 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 30000 |

90510834″>4 90510834″>4 | Отражена сумма «ввозного» НДС в составе налогового кредита (оформлена таможенная декларация) | 641/НДС | 377 | 340200 |

5 | Оприходован импортный товар ($50000 х 27,2 грн./$) | 281 | 632 | $50000 1360000 |

6 |  905112041″>Отнесены на увеличение первоначальной стоимости: 905112041″>Отнесены на увеличение первоначальной стоимости: | |||

— сумма ввозной таможенной пошлины | 281 | 377 | 81000 | |

— стоимость услуг таможенного брокера | 281 | 685 | 10000 | |

— стоимость услуг международной перевозки | 281 | 631 |  905213214″>30000 905213214″>30000 | |

7 | Отражен зачет задолженностей с таможенным брокером | 685 | 377 | 10000 |

8 | Отражен зачет задолженностей с перевозчиком | 631 | 377 | 30000 |

9 | Отражены на дату баланса курсовые разницы по задолженности перед нерезидентом ((27,3 грн. | 945 | 632 | 5000 |

10 | Перечислена оплата нерезиденту ($50000 х 27,1 грн./$) | 632 | 312 | $50000 1355000 |

11 | Отражена курсовая разница по задолженности на дату операции ((27,1 грн./$ — 27,3 грн. | 632 | 714 | 10000 |

/$ — 27,2 грн./$) х $50000)

/$ — 27,2 грн./$) х $50000) /$) х $50000)

/$) х $50000)Пример 3. По условиям ВЭД-контракта с нерезидентом предприятие оплатило полную стоимость товара — $50000 (курс НБУ — 26,4 грн./$). В следующем месяце товар ввезен в Украину (курс НБУ на дату оформления ТД — 26,6 грн./$, на дату оприходования товара — 26,7 грн./$).

Таможенная стоимость товара, заявленная в ТД, — $51000 (условно). Уплачены таможенная пошлина 5 % и «ввозной» НДС.

Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 25000 грн.

Импорт товара (первое событие — перечисление оплаты за товар)

905416443″>№ п/п 905416443″>№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

1 | Перечислена нерезиденту предоплата за товар ($50000 х 26,4 грн./$) | 371 | 312 |  905417532″>$50000 905417532″>$500001320000 |

2 | Перечислены таможенным органам средства в уплату таможенных платежей: | |||

— таможенная пошлина ($51000 х 26,6 грн./$ х 5 %) | 377 | 311 | 67830 | |

— «ввозной» НДС (($51000 х 26,6 грн./$ + 67830 грн.) х 20 %) | 377 | 311 | 284886 | |

905518765″>3 905518765″>3 | Оплачены услуги таможенного брокера | 377 | 311 | 10000 |

4 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 25000 |

5 | Отражена сумма «ввозного» НДС в составе налогового кредита (оформлена таможенная декларация) |  905619930″>641/НДС 905619930″>641/НДС | 377 | 284886 |

6 | Оприходован импортный товар ($50000 х 26,4 грн./$) | 281 | 632 | $50000 1320000 |

7 | Отнесены на увеличение первоначальной стоимости товара: | |||

— сумма ввозной таможенной пошлины |  905721156″>281 905721156″>281 | 377 | 67830 | |

— стоимость услуг таможенного брокера | 281 | 685 | 10000 | |

— стоимость услуг международной перевозки | 281 | 631 | 25000 | |

8 | Отражен зачет задолженностей с таможенным брокером |  905722428″>685 905722428″>685 | 377 | 10000 |

9 | Отражен зачет задолженностей с перевозчиком | 631 | 377 | 25000 |

10 | Отражен зачет задолженностей с нерезидентом | 632 | 371 | $50000  905823789″>1320000 905823789″>1320000 |

Возврат товаров продавцу-резиденту

В одностороннем порядке «просто так» взять и вернуть принятый товар продавцу покупатель не может. Так, согласно ст. 188 ХКУ изменение или расторжение хозяйственных договоров в одностороннем порядке не допускается, если (!) иное не предусмотрено законом или договором.

Вместе с тем покупатель вправе вернуть товар (независимо от того, есть соответствующая оговорка в договоре или нет), если продавцом нарушены договорные условия. Например, товар оказался некачественным/некомплектным/на него нет документов и т. п. (ст. 268, 270 ХКУ, ч. 2 ст. 666 ГКУ, ч. 1 ст. 670 ГКУ, ч. 2 ст. 672 ГКУ, ч. 2 ст. 678 ГКУ, ч. 2 ст. 684 ГКУ).

В договоре, как правило, прописывают условия и порядок возврата товара для таких случаев. Но если они не прописаны, следует руководствоваться общими нормами ГКУ и ХКУ.

Но если они не прописаны, следует руководствоваться общими нормами ГКУ и ХКУ.

Кроме того, покупатель может вернуть товар, даже если к самому товару нет претензий (т. е. поставляется товар надлежащего качества согласно условиям договора), если такое право покупателя стороны сами закрепили в договоре. Например, договором может быть предусмотрено право возврата товара покупателем (на определенных условиях), если он ему не понравится, не пользуется спросом у его покупателей и т. п.

В бухучете покупателя возврат товара отражают обратной записью: Дт 631 — Кт 281.

Пример 4. Покупатель через две недели вернул продавцу оплаченный товар стоимостью 12000 грн. (в том числе НДС — 2000 грн.). Возможность возврата товара покупателем в течение 30 дней со дня приемки предусмотрена в договоре.

90592449″>Учет возврата товара у покупателя

90592449″>Учет возврата товара у покупателя№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | Кт | |||

1 | Возвращен товар продавцу | 631 |  9059255100″>281 9059255100″>281 | 10000 |

2 | Уменьшен налоговый кредит по НДС при возврате товара (методом «красное сторно») | 641/НДС | 631 | 2000 |

3 | Получены денежные средства от продавца | 311 | 631 | 12000 |

Возврат товаров нерезиденту

9062679″>При получении товаров от нерезидента в учете возникает монетарная кредиторская задолженность, по которой предстоит рассчитывать курсовые разницы по правилам пп. 7 — 8 П(С)БУ 21 до момента перечисления оплаты или до расторжения ВЭД-договора. Положительная курсовая разница попадает в Кт 714, а отрицательную учитываем по Дт 945.

9062679″>При получении товаров от нерезидента в учете возникает монетарная кредиторская задолженность, по которой предстоит рассчитывать курсовые разницы по правилам пп. 7 — 8 П(С)БУ 21 до момента перечисления оплаты или до расторжения ВЭД-договора. Положительная курсовая разница попадает в Кт 714, а отрицательную учитываем по Дт 945.После принятия решения о возврате товаров задолженность перед нерезидентом превращается в немонетарную и курсовые разницы по ней на дату погашения (т. е. на дату возврата товаров) не пересчитывают.

Пример 5. Предприятие в марте ввезло на таможенную территорию Украины импортный товар общей стоимостью $20000. Однако в связи с тем, что предприятие так и не смогло найти средства для оплаты товара в срок, ВЭД-договор был расторгнут, а товар реэкспортирован на основании п. 5 ч. 1 ст. 86 ТКУ.

5 ч. 1 ст. 86 ТКУ.

При ввозе товаров предприятие понесло такие расходы:

— ввозная таможенная пошлина (5 %) — 26400 грн.;

— НДС — 110880 грн.

Официальный курс НБУ на дату:

— оформления «ввозной» ТД — 26,4 грн./$;

— оприходования товара — 26,5 грн./$;

— баланса, на которую принято решение о возврате товаров, — 26,3 грн./$;

— реэкспорта (оформления вывозной ТД) — 25,9 грн./$.

Расходы на транспортировку товаров по территории Украины составили 3600 грн. (без НДС).

906127914″>Возврат товаров нерезиденту в режиме реэкспорта

906127914″>Возврат товаров нерезиденту в режиме реэкспорта№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

Импорт товара | ||||

1 | Уплачены таможенные платежи: | |||

906228971″>— ввозная таможенная пошлина ($20000 х 26,4 грн./$ х 5 %) 906228971″>— ввозная таможенная пошлина ($20000 х 26,4 грн./$ х 5 %) | 377 | 311 | 26400 | |

— «ввозной» импортный НДС (($20000 х 26,4 грн./$ + 26400) х 20 %) | 377 | 311 | 110880 | |

2 | Оприходованы ввезенные товары ($20000 х 26,5 грн./$) | 281 | 632 |  90623019″>$20000 90623019″>$20000530000 |

3 | Включена в первоначальную стоимость товаров ввозная таможенная пошлина | 281 | 377 | 26400 |

4 | Отнесен в состав налогового кредита «ввозной» НДС | 641/НДС | 377 | 110880 |

5 |  906331412″>Включены в первоначальную стоимость товаров транспортные расходы 906331412″>Включены в первоначальную стоимость товаров транспортные расходы | 281 | 631 | 3600 |

6 | Оплачена стоимость транспортных услуг | 631 | 311 | 3600 |

7 | Отражена курсовая разница на дату баланса, на которую принято решение о возврате товаров ((26,3 грн./$ — — 26,5 грн./$ х $20000) |  906432524″>632 906432524″>632 | 714 | 4000 |

Возврат товара нерезиденту | ||||

1 | Возвращен товар нерезиденту ($20000 х 26,5 грн./$) | 632 | 281 | $20000 530000 |

2 | Отнесена в состав расходов суммовая разница по задолженности ((26,5 грн./$ — 26,3 грн./$) х $20000) |  906633741″>949 906633741″>949 | 632 | 4000 |

3 | Отражена подлежащая возврату таможенная пошлина | 377 | 281 | 26400 |

4 | Отнесены в состав расходов затраты на транспортировку | 949 | 281 | 3600 |

%PDF-1. 4

%

524 0 объект

>

эндообъект

внешняя ссылка

524 65

0000000016 00000 н

0000002507 00000 н

0000002635 00000 н

0000002671 00000 н

0000003874 00000 н

0000004468 00000 н

0000004505 00000 н

0000004619 00000 н

0000004733 00000 н

0000005001 00000 н

0000005580 00000 н

0000007313 00000 н

0000009008 00000 н

0000010645 00000 н

0000012241 00000 н

0000012380 00000 н

0000012407 00000 н

0000013128 00000 н

0000013240 00000 н

0000014924 00000 н

0000015114 00000 н

0000016812 00000 н

0000016944 00000 н

0000016971 00000 н

0000017281 00000 н

0000018323 00000 н

0000019372 00000 н

0000019442 00000 н

0000019570 00000 н

0000097959 00000 н

0000098241 00000 н

0000098851 00000 н

0000174506 00000 н

0000174576 00000 н

0000174664 00000 н

0000189295 00000 н

0000189558 00000 н

0000189729 00000 н

0000192379 00000 н

0000192841 00000 н

0000193143 00000 н

0000193447 00000 н

0000194322 00000 н

0000194361 00000 н

0000206599 00000 н

0000206638 00000 н

0000242341 00000 н

0000242380 00000 н

0000277658 00000 н

0000277697 00000 н

0000277775 00000 н

0000278072 00000 н

0000278255 00000 н

0000278638 00000 н

0000278716 00000 н

0000278794 00000 н

0000279091 00000 н

0000279274 00000 н

0000279685 00000 н

0000279968 00000 н

0000286091 00000 н

0000295128 00000 н

0000302802 00000 н

0000311534 00000 н

0000001596 00000 н

трейлер

]/предыдущая 1154228>>

startxref

0

%%EOF

588 0 объект

>поток

hвязьSMh[‘ئiIئ[iX&i `#vQ\h51V+nVoQ0&ꦨ)mUtLR+>͘3~};F+0aL,t#nҝj5/i2/4FGu\O;.

4

%

524 0 объект

>

эндообъект

внешняя ссылка

524 65

0000000016 00000 н

0000002507 00000 н

0000002635 00000 н

0000002671 00000 н

0000003874 00000 н

0000004468 00000 н

0000004505 00000 н

0000004619 00000 н

0000004733 00000 н

0000005001 00000 н

0000005580 00000 н

0000007313 00000 н

0000009008 00000 н

0000010645 00000 н

0000012241 00000 н

0000012380 00000 н

0000012407 00000 н

0000013128 00000 н

0000013240 00000 н

0000014924 00000 н

0000015114 00000 н

0000016812 00000 н

0000016944 00000 н

0000016971 00000 н

0000017281 00000 н

0000018323 00000 н

0000019372 00000 н

0000019442 00000 н

0000019570 00000 н

0000097959 00000 н

0000098241 00000 н

0000098851 00000 н

0000174506 00000 н

0000174576 00000 н

0000174664 00000 н

0000189295 00000 н

0000189558 00000 н

0000189729 00000 н

0000192379 00000 н

0000192841 00000 н

0000193143 00000 н

0000193447 00000 н

0000194322 00000 н

0000194361 00000 н

0000206599 00000 н

0000206638 00000 н

0000242341 00000 н

0000242380 00000 н

0000277658 00000 н

0000277697 00000 н

0000277775 00000 н

0000278072 00000 н

0000278255 00000 н

0000278638 00000 н

0000278716 00000 н

0000278794 00000 н

0000279091 00000 н

0000279274 00000 н

0000279685 00000 н

0000279968 00000 н

0000286091 00000 н

0000295128 00000 н

0000302802 00000 н

0000311534 00000 н

0000001596 00000 н

трейлер

]/предыдущая 1154228>>

startxref

0

%%EOF

588 0 объект

>поток

hвязьSMh[‘ئiIئ[iX&i `#vQ\h51V+nVoQ0&ꦨ)mUtLR+>͘3~};F+0aL,t#nҝj5/i2/4FGu\O;. t+ n

t+ n

KNOW-KT (Корейское когортное исследование исходов у пациентов с трансплантацией почки: 9-летнее продольное когортное исследование): обоснование и методология исследования | BMC Nephrology

Организация

KNOW-KT проводится в восьми аффилированных с университетами корейских центрах трансплантологии (четыре в городе Сеул, один в городе Инчхон, один в провинции Чонбук и два в провинции Кёнбук), и в нем участвует команда эпидемиологи и биобанк в KCDC. Эпидемиологи и биостатистики Центра сотрудничества медицинских исследований больницы Сеульского национального университета (MRCC) отвечают за управление данными и статистический анализ.KNOW-KT управляет руководящим комитетом, который руководит исследованием. Исследование контролируется Консультативным комитетом по хроническим заболеваниям почек, состоящим из членов KCDC и Корейского общества нефрологов.

Цели исследования

Основной целью настоящего исследования является определение предикторов несостоятельности трансплантата, смертности пациентов, сердечно-сосудистых и метаболических осложнений после КТ. Второстепенная цель состоит в том, чтобы описать различные аспекты других осложнений на основе проспективно собранных данных.

Второстепенная цель состоит в том, чтобы описать различные аспекты других осложнений на основе проспективно собранных данных.

Дизайн исследования и исследуемая популяция

Это проспективное обсервационное когортное исследование. Общее число участников составит 1000 взрослых реципиентов КТ и соответствующих им доноров. Набор в исследование будет проводиться в течение 4 лет с 2012 по 2015 год. За исследуемой популяцией будет наблюдаться в течение 9 лет или до их смерти, отторжения трансплантата или выбывания. Критерии включения и исключения из исследования показаны в таблице 1. Участвующие субъекты будут посещать каждый центр в соответствии с графиком последующего наблюдения.При каждом посещении субъекты будут проходить запланированные тесты, а исследователи будут проверять недавнюю историю болезни и возникновение событий. Будут предприняты усилия для предотвращения отсева, т. е. предоставление бесплатных медицинских анализов, частых телефонных звонков и диетического просвещения.

Сбор данных

Исходные данные будут собираться в течение периода скрининга перед трансплантацией, которые включают социально-демографическую информацию (возраст, пол, история курения, история употребления алкоголя), информацию о качестве жизни (QoL), социально- экономический статус, уровень образования, физическая активность, поведение в отношении здоровья и использование медицинских учреждений.Коморбидный статус будет оцениваться по возрастному индексу коморбидности Charlson [10]. Качество жизни будет оцениваться по краткой форме оценки качества жизни при заболеваниях почек (KDQoL-SF) [11]. KDQoL-SF состоит из общего ядра (резюме физического компонента и сводки психического компонента) и доменов, нацеленных на заболевание почек (симптомы/проблемы, бремя заболевания почек и последствия заболевания почек). Общее ядро представляет физические и психические аспекты качества жизни, а домены, нацеленные на заболевания почек, сосредоточены на проблемах, связанных с заболеванием. Во время КТ будут собраны следующие клинические параметры; (1) общая информация о трансплантате (дата трансплантации, опыт трансплантации, отношения донор-реципиент и десенсибилизация) (2) информация о реципиенте (дата рождения, пол, причина терминальной почечной недостаточности, сопутствующие заболевания, такие как сахарный диабет и артериальная гипертензия, история злокачественные новообразования, сердечно-сосудистые заболевания в анамнезе и прием лекарств, включая иммунодепрессанты) (3) информация о доноре (дата рождения, пол, масса тела, рост, сопутствующие заболевания, такие как артериальная гипертензия, злокачественные новообразования в анамнезе).Доноры включают как живых доноров, так и DD. DD включают доноров со смертью головного мозга по стандартным и расширенным критериям, а также донорство после сердечной смерти. Качество почек при ДД будет оцениваться по индексу риска донора почки [12]. Будет проведен медицинский осмотр, включая антропометрические измерения (рост, вес, соотношение талии и бедер), а также измерения офисного артериального давления и пульсового давления в состоянии покоя.

Во время КТ будут собраны следующие клинические параметры; (1) общая информация о трансплантате (дата трансплантации, опыт трансплантации, отношения донор-реципиент и десенсибилизация) (2) информация о реципиенте (дата рождения, пол, причина терминальной почечной недостаточности, сопутствующие заболевания, такие как сахарный диабет и артериальная гипертензия, история злокачественные новообразования, сердечно-сосудистые заболевания в анамнезе и прием лекарств, включая иммунодепрессанты) (3) информация о доноре (дата рождения, пол, масса тела, рост, сопутствующие заболевания, такие как артериальная гипертензия, злокачественные новообразования в анамнезе).Доноры включают как живых доноров, так и DD. DD включают доноров со смертью головного мозга по стандартным и расширенным критериям, а также донорство после сердечной смерти. Качество почек при ДД будет оцениваться по индексу риска донора почки [12]. Будет проведен медицинский осмотр, включая антропометрические измерения (рост, вес, соотношение талии и бедер), а также измерения офисного артериального давления и пульсового давления в состоянии покоя. Лабораторные тесты включают сывороточные уровни кальция, фосфора, паратгормона, общего холестерина, холестерина липопротеинов высокой плотности, триглицеридов, холестерина липопротеинов низкой плотности (рассчитанные), гемоглобина, гликированного гемоглобина и С-реактивного белка.Иммунологическая оценка включает типирование человеческого лейкоцитарного антигена (HLA), проведение перекрестной совместимости HLA (метод, основанный на комплемент-зависимой цитотоксичности, и метод, основанный на проточной цитометрии), и измерение уровней реактивных антител панели. Предтрансплантационная эхокардиография, измерение скорости пульсовой волны и лодыжечно-плечевого индекса, а также компьютерная томография коронарного кальция будут выполняться в качестве оценки состояния сердца.

Лабораторные тесты включают сывороточные уровни кальция, фосфора, паратгормона, общего холестерина, холестерина липопротеинов высокой плотности, триглицеридов, холестерина липопротеинов низкой плотности (рассчитанные), гемоглобина, гликированного гемоглобина и С-реактивного белка.Иммунологическая оценка включает типирование человеческого лейкоцитарного антигена (HLA), проведение перекрестной совместимости HLA (метод, основанный на комплемент-зависимой цитотоксичности, и метод, основанный на проточной цитометрии), и измерение уровней реактивных антител панели. Предтрансплантационная эхокардиография, измерение скорости пульсовой волны и лодыжечно-плечевого индекса, а также компьютерная томография коронарного кальция будут выполняться в качестве оценки состояния сердца.

События, связанные с осложнениями, будут собираться ежегодно в виде основанного на событиях отчета, включая дату возникновения осложнения.Контрольные осмотры назначаются один раз в год. График оценки KNOW-KT при каждом посещении (Таблица 2) содержит сводную информацию о графиках учебных посещений, тестов и опросников. Иммуносупрессивные препараты при выписке будут регистрироваться в качестве исходного уровня, а затем они будут регистрироваться ежегодно. Приверженность к лечению будет контролироваться ежегодно с помощью опросников здоровья.

Иммуносупрессивные препараты при выписке будут регистрироваться в качестве исходного уровня, а затем они будут регистрироваться ежегодно. Приверженность к лечению будет контролироваться ежегодно с помощью опросников здоровья.

Все сообщаемые данные будут собраны в предустановленном формате отчетов о случаях и впоследствии введены в электронное хранилище данных на базе Интернета.Электронная система ввода и управления данными для KNOW-KT разработана отделом управления данными МСКЦ.

Исходы исследования

Первичные конечные точки включают потерю трансплантата и смертность пациентов. Потеря трансплантата определяется как необходимость поддерживающего диализа в течение более 3 месяцев или повторной трансплантации. Причина потери трансплантата будет установлена. Смертность пациентов будет классифицироваться как сердечная, несердечная и неизвестная смерть. Субъекты, выбывшие из исследования, будут отслеживать эту информацию с помощью Национального сотрудничества в области медицинского страхования и Корейской службы статистической информации.

Субъекты, выбывшие из исследования, будут отслеживать эту информацию с помощью Национального сотрудничества в области медицинского страхования и Корейской службы статистической информации.

Вторичные конечные точки включают ухудшение функции почек, острое отторжение, сердечно-сосудистые события, альбуминурию, впервые возникший диабет после трансплантации и качество жизни. Ухудшение функции почек определяется как снижение рСКФ до уровня менее 30 мл/мин/1,73 м 2 после трансплантации. Креатинин сыворотки будет измеряться методом масс-спектрометрии с изотопным разбавлением (IDMS). Оценки для определения ухудшения функции почек будут основаны как на формуле модификации диеты при заболеваниях почек с четырьмя переменными [13], так и на уравнении креатинина, полученном в сотрудничестве с эпидемиологами хронических заболеваний почек [14].Сердечно-сосудистые события включают инфаркт миокарда, коронарную реваскуляризацию, инсульт и новое начало или обострение застойной сердечной недостаточности.

Также будут собираться данные о других неблагоприятных исходах, включая эпизоды инфекции, злокачественные новообразования, рецидив исходного заболевания почек, перелом, хроническое заболевание печени и госпитализацию.

Контрольные группы для оценки хронических осложнений

Для сравнения риска развития хронических медицинских осложнений мы планируем использовать две контрольные группы.Один состоит примерно из 3000 пациентов с ХБП, включенных в корейское когортное исследование «Исходы у пациентов с хронической болезнью почек» (KNOW-CKD), а другой представляет собой общее население Кореи, составленное из данных обязательной национальной программы медицинского страхования без каких-либо претензий по диагноз ХБП. Данные KNOW-CKD будут использоваться для объединенного анализа, чтобы обеспечить коэффициенты заболеваемости с поправкой на различные факторы риска. Для сравнения между населением в целом и KNOW-KT будут представлены стандартизированные показатели заболеваемости.

Банк биообразцов

В качестве исходных образцов ДНК будут использоваться 4 мл цельной крови реципиентов, собранной в пробирку с этилендиаминтетрауксусной кислотой. Еще 10 мл цельной крови будут собраны в пробирку для разделения сыворотки и центрифугированы в течение 1 часа для получения запаса сыворотки. Десять мл образцов утренней мочи первого мочеиспускания будут взяты для запаса образцов мочи, а осадок мочи также будет подготовлен центрифугированием. Аликвоты образцов сыворотки и мочи будут храниться в морозильной камере (-70 °C).Образцы сыворотки и мочи будут собираться на исходном уровне и через 1, 3 и 5 лет после зачисления. Для выделения и хранения РНК 10 мл цельной крови будут собирать в пробирки PAXgene® (Qiagen Inc., Валенсия, Калифорния, США) при посещении на 1-й, 3-й и 5-й год. Образцы ДНК у доноров будут собираться таким же образом, как и у реципиентов. Отбор, доставка и хранение образцов будут находиться под строгим контролем в течение всего периода исследования.

Этические соображения

Исследование проводится в соответствии с Хельсинкской декларацией.Региональный комитет по этике и Институциональный наблюдательный совет каждого участвующего центра одобрили протокол исследования. Информированное согласие в письменной форме необходимо для набора исследуемой популяции как для доноров, так и для реципиентов. Он также был зарегистрирован в международном реестре клинических испытаний (NCT02042963 на http://www.clinicaltrials.gov) 20 января th , 2014.

Статистические соображения

Для исходных данных будет проведен описательный анализ. Нормально распределенные непрерывные переменные будут представлены как среднее ± стандартное отклонение.Для непараметрических непрерывных переменных в качестве суммирующих значений будет использоваться медиана с межквартильными диапазонами. Категориальные данные будут представлены числами и пропорциями. Сравнение непрерывных переменных будет проводиться с помощью t-критерия или критерия суммы рангов Уилкоксона, а категориальные переменные будут сравниваться с использованием критерия хи-квадрат или точного критерия Фишера, в зависимости от ситуации.

Время выживания трансплантатов или пациентов, время до сердечно-сосудистых исходов (инфаркт миокарда, ишемический инсульт и др.)) и почечные исходы (потеря трансплантата, ухудшение почечной функции, острое отторжение и т. д.) будут оцениваться с использованием кривых Каплана-Мейера. Модели пропорциональных рисков Кокса будут использоваться для сравнения частоты этих исходов среди групп с каждым фактором риска и без него. Однако смерть пациента является конкурирующей причиной почечных или сердечно-сосудистых исходов. Поэтому мы будем использовать конкурирующие модели риска при оценке вклада факторов риска в эти результаты. Для изменяющихся во времени ковариат, которые нарушают предположение о пропорциональных рисках, будет использоваться расширенная модель Кокса для сравнения риска исходов.

Поскольку более 60% пациентов с КТ имеют ХБП через 1 год после трансплантации [4], а у пациентов с ХБП часто наблюдается нелинейное снижение рСКФ или длительный период отсутствия прогрессирования [15], картина ухудшения функции почек будет исследоваться с использованием метода байесовского сглаживания [16]. Мы сравним снижение рСКФ в серийных измерениях, используя смешанную линейную модель, учитывая лонгитюдный характер наших данных. Обобщенное оценочное уравнение будет использоваться для оценки наклона рСКФ в области устойчивого и линейного снижения рСКФ.

Мы сравним снижение рСКФ в серийных измерениях, используя смешанную линейную модель, учитывая лонгитюдный характер наших данных. Обобщенное оценочное уравнение будет использоваться для оценки наклона рСКФ в области устойчивого и линейного снижения рСКФ.

Мы зарегистрируем 1000 пациентов с КТ из участвующих центров. Мы предполагали, что частота сердечно-сосудистых осложнений через 5 лет составит 22% [17]. При таком допущении размер выборки обнаружит относительный риск 1,46 или более по фактору риска с распространенностью 50% при 5% альфа и 20% бета в анализе с использованием регрессионной модели Кокса. При том же уровне значимости и статистической мощности для фактора риска с распространенностью 12% размер выборки будет определять относительный риск 2.00 или выше как значимый из той же статистической модели. Анализ будет выполняться с использованием SAS 9.3 (Институт SAS, Кэри, Северная Каролина, США). Статистический анализ будет двусторонним, и значение p < 0,05 будет считаться статистически значимым.

Статус исследования

К настоящему времени в KNOW-KT было включено 535 пациентов, а к 2015 году планируется зарегистрировать в общей сложности 1000 пациентов.

Профиль KT Park MD MS

Аннотация

Педиатрическое воспалительное заболевание кишечника (ВЗК), состоящее из болезни Крона (БК) и язвенного колита (ЯК), может привести к серьезной заболеваемости, требующей частого обращения за медицинской помощью.Хотя известно, что общее финансовое воздействие ВЗК у детей является значительным, прямое бремя личных расходов на родителей детей с ВЗК не изучалось. Мы предположили, что больные дети с более рецидивирующим течением заболевания и семьи из слоев с низким доходом, не имеющие права на участие в программах помощи на основе потребностей, по-разному поглощают постоянный финансовый стресс. Мы провели перекрестный анализ среди родителей детей с ВЗК, проживающих в Калифорнии, с использованием онлайн-опрос Qualtrics с защитой HIPAA.Многоцентровая вербовка происходила в период с 4 декабря 2013 г. по 18 сентября 2014 г. в местах оказания помощи следователями на местах, информационными листовками, распространяемыми на региональных конференциях CCFA, и кампаниями в социальных сетях, в равной степени нацеленными на Северную, Центральную и Южную Калифорнию. Информация о ВЗК, пациентах и семьях была собрана у родителей педиатрических пациентов с ВЗК в возрасте до 18 лет на момент исследования, имеющих подтвержденный диагноз БК или ЯК, проживающих и получающих детскую гастроэнтерологическую помощь в Калифорния и не имеют других хронических заболеваний, требующих постоянного медицинского ухода.Мы собрали 150 уникальных опросов родителей детей с ВЗК (67 CD; 83 UC). Средний возраст пациентов составлял 14 лет как для БК, так и для ЯК, с общей разницей в 3,7 года (стандартное отклонение 2,8 года) между завершением обследования и временем постановки диагноза ВЗК. Ежегодно 63,6%, 28,6% и 5,3% семей имели бремя собственных расходов > 500, > 1000 и > 5000 долларов соответственно. Приблизительно одна треть (36,0%) пациентов обратилась в отделение неотложной помощи за последний год, при этом 59,2% этих пациентов потратили > 500 долларов США на доплату отделения неотложной помощи, в том числе 11.

по 18 сентября 2014 г. в местах оказания помощи следователями на местах, информационными листовками, распространяемыми на региональных конференциях CCFA, и кампаниями в социальных сетях, в равной степени нацеленными на Северную, Центральную и Южную Калифорнию. Информация о ВЗК, пациентах и семьях была собрана у родителей педиатрических пациентов с ВЗК в возрасте до 18 лет на момент исследования, имеющих подтвержденный диагноз БК или ЯК, проживающих и получающих детскую гастроэнтерологическую помощь в Калифорния и не имеют других хронических заболеваний, требующих постоянного медицинского ухода.Мы собрали 150 уникальных опросов родителей детей с ВЗК (67 CD; 83 UC). Средний возраст пациентов составлял 14 лет как для БК, так и для ЯК, с общей разницей в 3,7 года (стандартное отклонение 2,8 года) между завершением обследования и временем постановки диагноза ВЗК. Ежегодно 63,6%, 28,6% и 5,3% семей имели бремя собственных расходов > 500, > 1000 и > 5000 долларов соответственно. Приблизительно одна треть (36,0%) пациентов обратилась в отделение неотложной помощи за последний год, при этом 59,2% этих пациентов потратили > 500 долларов США на доплату отделения неотложной помощи, в том числе 11. 1%, которые потратили> 5000 долларов. Хотя 43,3% в прошлом году внесли 2000 долларов. Семьи с семейным доходом от 50 000 до 100 000 долларов США имели статистически значимую вероятность (80,6%) более высоких годовых расходов на ООП, чем семьи с более низким доходом 100 000 долларов США (64,6%; P 500 долларов США среди пациентов, которые увеличили расходы на процедуры и анализы (отношение шансов [ИЛИ] , 5,63; 95% доверительный интервал [ДИ], 2,73-11,63), требуется курс преднизолона за последний год (ОШ, 3,19; 95% ДИ, 1,02-9,92), как минимум 1 визит в отделение неотложной помощи по поводу симптомов ВЗК (ОШ, 2 .84; 95% ДИ, 1,33-6,06), не менее 4 или более амбулаторных посещений врача первичного звена по поводу симптомов ВЗК (ОШ, 2,82; 95% ДИ, 1,40-5,68) и история 4 или более госпитализаций в течение жизни по поводу острого ВЗК (ОШ). , 2,60; 95% ДИ, 1,13-5,96).Большая доля семей с педиатрическими ВЗК, ранее не зарегистрированная, несут существенное бремя расходов на собственные средства. Пациенты, которые часто находятся в рецидивирующих и неконтролируемых состояниях ВЗК, нуждаются в большем количестве услуг неотложной помощи и несут более высокое бремя расходов на ООП.

1%, которые потратили> 5000 долларов. Хотя 43,3% в прошлом году внесли 2000 долларов. Семьи с семейным доходом от 50 000 до 100 000 долларов США имели статистически значимую вероятность (80,6%) более высоких годовых расходов на ООП, чем семьи с более низким доходом 100 000 долларов США (64,6%; P 500 долларов США среди пациентов, которые увеличили расходы на процедуры и анализы (отношение шансов [ИЛИ] , 5,63; 95% доверительный интервал [ДИ], 2,73-11,63), требуется курс преднизолона за последний год (ОШ, 3,19; 95% ДИ, 1,02-9,92), как минимум 1 визит в отделение неотложной помощи по поводу симптомов ВЗК (ОШ, 2 .84; 95% ДИ, 1,33-6,06), не менее 4 или более амбулаторных посещений врача первичного звена по поводу симптомов ВЗК (ОШ, 2,82; 95% ДИ, 1,40-5,68) и история 4 или более госпитализаций в течение жизни по поводу острого ВЗК (ОШ). , 2,60; 95% ДИ, 1,13-5,96).Большая доля семей с педиатрическими ВЗК, ранее не зарегистрированная, несут существенное бремя расходов на собственные средства. Пациенты, которые часто находятся в рецидивирующих и неконтролируемых состояниях ВЗК, нуждаются в большем количестве услуг неотложной помощи и несут более высокое бремя расходов на ООП. Родители детей с ВЗК, которые не имеют права на помощь по мере необходимости, могут быть особенно подвержены риску финансового стресса из-за непредвиденных расходов, связанных с текущим медицинским обслуживанием.

Родители детей с ВЗК, которые не имеют права на помощь по мере необходимости, могут быть особенно подвержены риску финансового стресса из-за непредвиденных расходов, связанных с текущим медицинским обслуживанием.

Посмотреть подробности для DOI 10.1097/MIB.0000000000000374

Просмотр сведений о Web of Science ID 000355315800020

Посмотреть подробности для PubMedID 25839776

Произошла ошибка при настройке пользовательского файла cookie

Этот сайт использует файлы cookie для повышения производительности. Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка браузера на прием файлов cookie

Существует множество причин, по которым файл cookie не может быть установлен правильно.Ниже приведены наиболее распространенные причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки браузера, чтобы принять файлы cookie, или спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает, хотите ли вы принимать файлы cookie, и вы отказались. Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файл cookie.

- Ваш браузер не поддерживает файлы cookie. Попробуйте другой браузер, если вы подозреваете это.

- Дата на вашем компьютере в прошлом.Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы это исправить, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie. Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Предоставить доступ без файлов cookie

потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Предоставить доступ без файлов cookie

потребует от сайта создания нового сеанса для каждой посещаемой вами страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в файле cookie; никакая другая информация не фиксируется.

Как правило, в файле cookie может храниться только та информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта.Например, сайт не может определить ваше имя электронной почты, если вы не решите ввести его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступ к остальной части вашего компьютера, и только сайт, создавший файл cookie, может его прочитать.

Корреляция между Dt/V, полученным в результате ионного диализа, и Kt/V мочевины в крови у афроамериканских пациентов, находящихся на гемодиализе, на основе массы тела и объема ультрафильтрации

V, полученное в результате снижения уровня мочевины, является важной детерминантой

клинических исходов у пациентов с хроническим гемодиализом [1,2].

В настоящее время Kt/V мочевины является предпочтительным методом измерения доставленной диализной дозы [3]. Оценка Kt/V

мочевины, таким образом, в основном проводится один раз в месяц с

неявным предположением, что один сеанс гемодиализа представляет собой

все остальные сеансы.

Было показано, что формула Даугирдаса второго поколения

имеет небольшую систематическую ошибку и в настоящее время широко используется для расчета Kt/V мочевины [4,5].Однако необходимость сбора образцов крови до и после диализа исключает их практическое использование в каждом сеансе диализа. Однако значение Kt/V, оцененное за один сеанс гемодиализа

, не учитывает потенциальные неадекватные

диализные дозы, которые могут быть введены во время других сеансов.

Кроме того, неправильный отбор проб постдиализной мочевины является довольно

распространенным явлением и может привести к ошибочным выводам относительно доставленного

Kt/V [6].

Измерение ионного диализа (D) и его использование в качестве

заменителя клиренса мочевины (K) было предложено в качестве

дополнительного метода количественной оценки адекватности диализа [7]. D может быть

рассчитан на основании измерения проводимости диализата

с использованием датчиков на его входе и выходе. С помощью этого метода проводимость диализата на входе

временно изменяется по сравнению с исходным значением

, что приводит к изменению проводимости диализата на выходе.D составляет

, затем рассчитывается с использованием значений проводимости на входе и выходе

, измеренных в двух разных точках.

Поскольку натрий (основной ион плазмы) и мочевина имеют схожие

характеристики переноса через диализную мембрану, то значение D равно

, которое затем используется в качестве заменителя K для расчета Dt/V [7]. В отличие от

Kt/V, измерение Dt/V не требует забора крови

и, следовательно, может быть легко оценено в течение необходимого количества сеансов гемодиализа без дополнительных затрат. Однако для расчета Dt/V необходима оценка общего содержания воды в организме (V).

Однако для расчета Dt/V необходима оценка общего содержания воды в организме (V).

Завышение V в сочетании с занижением K

по D привело к занижению доставляемой диализной дозы на

Dt/V по сравнению с Kt/V [7]. Степень корреляции

между Dt/V и Kt/V была переменной и зависит

от метода, используемого для оценки V [7].

Доступные методы включают процент сухого веса [8,9],

антропометрическую формулу Уотсона [8,10–12], анализ биоимпеданса

[13], модель переменного объема с одним бассейном (SPVV) [14 –16] и

прямого диализного количественного определения (DDQ) [16], все из которых использовались

для оценки V в предыдущих исследованиях, сравнивающих Dt/V с

Kt/V-мочевины.Однако было показано, что использование чистых процентов от массы тела в качестве оценки V-мочевины оказалось неточным [17].

Несмотря на точность модели SPVV для определения V

(с последующим использованием D вместо предоставленного производителем K),

она не позволяет сравнивать в реальном времени между Dt/V и Kt/V-

мочевина [14]. С другой стороны, методы биоимпеданса

С другой стороны, методы биоимпеданса

не являются широко доступными, а DDQ является достаточно громоздким методом

, что делает его непригодным для рутинного клинического применения [18].

Поэтому мы выбрали антропометрическую формулу Уотсона

для оценки V, учитывая ее простоту применения в повседневной клинической практике. Однако было показано, что формула Уотсона

завышает V у пациентов, находящихся на гемодиализе. Эта ошибка

более выражена у европеоидов по сравнению с

афроамериканцев [19].

Это межрасовое различие в точности антропометрически оцененного V может привести к разной степени корреляции

между Dt/V и Kt/V среди разных расовых групп.В дополнение к

расе влияние размера тела и объема ультрафильтрации (UF)

(переменных, которые, как известно, влияют на V) на степень корреляции

между Dt/V и Kt/V широко не изучалось в

прошлое. Мы исследовали корреляцию между Dt/V и Kt/V

в исключительной когорте афроамериканских пациентов с хроническим гемодиализом

, ища влияние размера тела и объема UF на

эту корреляцию.

Материалы и методы

Пациенты и характеристики диализа

В исследование были включены афроамериканские пациенты в возрасте 18–85 лет с

терминальной стадией почечной недостаточности, получавшие стандартный хронический

гемодиализ трижды в неделю в течение не менее 6 месяцев. Дополнительные критерии включения включали стабильный функционирующий артериовенозный доступ

и удовлетворительное соблюдение режима гемодиализа.

Исключались пациенты с частой интрадиализной гипотензией, систе-

в анамнезе сердечной недостаточностью с фракцией выброса <25%, диализным катетером

доступом и ампутированными конечностями.И Институциональный наблюдательный совет университета Wayne State

, и Исследовательский комитет DaVita Clinical

одобрили протокол исследования. Информированное

согласие было получено от каждого исследуемого пациента.

Исходные характеристики были зарегистрированы у всех пациентов при включении

. Для целей настоящего исследования не было внесено никаких изменений в рутинный рецепт диализа пациентов. Исследование проводилось ежемесячно в течение трех месяцев подряд с

Для целей настоящего исследования не было внесено никаких изменений в рутинный рецепт диализа пациентов. Исследование проводилось ежемесячно в течение трех месяцев подряд с

августа по октябрь 2012 года.У каждого исследуемого пациента было от одного до трех сеансов

гемодиализа, во время которых проводилась одновременная оценка

онлайн Dt/V и SPVV мочевины Kt/V в середине недели

сеанса гемодиализа. Все оценки были выполнены на

второй процедуре диализа в неделю, чтобы гарантировать, что интервал между процедурами был равномерным, а прибавка в весе не была

экстремальной. Процедуры диализа проводились с использованием аппарата Fresenius

2008 K, оснащенного онлайн-монитором клиренса

(OCM) (Fresenius Medical Care North America, Lexington, MA,

USA). Метод OCM обеспечивает автоматическое внутридиализное измерение

эффективная in vivo D, общий объем очищенной крови

воды Dt, введенная доза диализа Dt/V и концентрация натрия в плазме

пациента. Он измеряет D шесть

Он измеряет D шесть

раз в течение сеанса диализа. Использовали одноразовые диализаторы Optiflux F180NR

и F200NR со скоростью кровотока 400–

600 мл/мин и скоростью потока диализата 600–800 мл/мин.

Пациентов взвешивали в начале и в конце каждого сеанса диализа. Также регистрировали фактическое время диализа и чистый объем, удаленный с помощью

UF. Пациенты были разделены на три заранее определенные группы

в зависимости от массы тела (<60 кг, 60–80 кг

и ≥80 кг), индекса массы тела (ИМТ) (<25, 25–30 и >30 кг/кг). m

2

)

и объем УФ (<1.5, 1,5–3 и >3 л).

Измерения, расчеты и определение

диализной дозы

Образцы сывороточной мочевины крови были получены у всех пациентов всего за

до начала лечения и сразу после

палат методом медленного потока [20]. Концентрации азота мочевины в сыворотке крови

(АМК) измеряли в клинической лаборатории DaVita

. Адекватность диализа оценивали ежемесячно с использованием формулы Даугирдаса второго поколения

для расчета однократного

пула Kt/V [4]. Одновременный расчет Dt/V был выполнен для каждого соответствующего сеанса диализа с использованием среднего значения

Одновременный расчет Dt/V был выполнен для каждого соответствующего сеанса диализа с использованием среднего значения

шести измерений D, общего времени диализа в минутах (t) и

антропометрически оцененного V с использованием формулы Уотсона [21]. .

Вес, который мы использовали в уравнении Ватсона, представлял собой

расчетный сухой вес, который является стандартным, относительно постоянным клиническим параметром, используемым в амбулаторных отделениях гемодиализа.

2|В.Гебрегеоргис и др.

Загружено с https://academic.oup.com/ckj/advance-article-abstract/doi/10.1093/ckj/sfx155/4831485

гостем

19 апреля 2018 г. 70 РАСАНТ КТ 80 РАСАНТ ТТ 140 ТТ 170 ТТ 180 ТТ 240 ТТ 270 ТТ 275 ТЕРРАТРАК ТТ 280 ТЕРРАТРАК ТТ 95

МОДЕЛИ

- АЭБИ

- КТ 70 РАСАНТ КТ 80 РАСАНТ ТТ 140 ТТ 170 ТТ 180 ТТ 240 ТТ 270 ТТ 275 ТЕРРАТРАК ТТ 280 ТЕРРАТРАК ТТ 95

- АЛЬМАНН

- AF 1200 AL 65 AL 70 E AL 75 AL 85 T AS 1050 AS 70 AS 700 AS 90 AS 900

- АММАНН

- AC 110-2 AC 180 AC 70 AC 90 AFT 350 E AP 240 AP 240/H AV 110 X AV 85-2 K AV 95-2 E

- АТЛАС КОПКО

- AR 52 A AR 52 E AR 55 AR 60 AR 62 E AR 65 AR 65 P AR 65 S AR 65-2 AR 65-3 AR 65/P AR 70 AR 72 E AR 75 S AR 80 AR 80 P AR 80- 3 AR 85 P BOOMER S1L MUSTANG S 52 CDB

- Австралия

- D 1000 APG D 1000 APG PLUS D 600 APG D 600 APG 4X4 D 700 APG D 900 APG RC 3

- БЕНАТИ

- 2. 19 Т 2.20

- БЕНФОРД

- 9000 PS/PT

- БЕРЕТТА

- Т 57

- БЕРГМАНН

- 2045 2045 Р 2050 2050 Р 2060 2090 Р

- БОБАРД

- 627 809 872-1 CENTAURE 260 CENTAURE 390

- БОМАГ

- BF 300 P BW 141 AD BW 141 AD-2 BW 141-AD 4W BW 144 AD-2 BW 151 AC-4 BW 154 ACP-AM BW 154 AD-A 4 AM BW 154 AM BW 154 AP-4AM BW 170 AD BW 174 AC-2 BW 174 AD BW 174 AD-2 BW 174 AD-2 AM BW 174 AP-4 BW 174 AP-4 AM BW 174 AP-4I AM BW 174 AP-AM BW 177 D-3 BW 177 D- 4 BW 177 D-5 BW 177 DH-3 BW 177 DH-4 BVC BW 177 DH-5 BW 179 DH-4 BW 180 AD BW 184 AD BW 184 AD-2 AM BW 24 R

- БР-ДАМПЕР

- БР 23 БР 28

- КАЗАГРАНДЕ

- С 4

- ДЕЛО IH

- 580 SM C 100 C 70 C 80 C 90 CS 90 CX 100 CX 70 CX 80 CX 90 JX 100 U JX 1070 U JX 1080 U JX 1085 C JX 1090 U JX 1095 C JX 1100 U JX 60 JX 70 JX 80 JX 90 JX 90 U JX 95 MAXXUM MX 100 C MAXXUM MX 80 C MAXXUM MX 90 C

- ЧЕХОЛ-POCLAIN

- 430 T3 440 440 T3 445 СЕРИЯ III 580 SM 580 SR 4 PT 580 SR-2 580 ST 588 590 SLE 590 SR 590 SR 2/3 590 ST 60 XT 688 P 695 SM 695 SR 695 P 70 XT 8 8CK8 90 XT 95 XT CT 420 СЕРИЯ 3 CT 440 СЕРИЯ 3 CT 445 СЕРИЯ 3 CX 135 SR 130 TX 140 TX 170 WX 145 WX 150

- ГУСЕНИЦА

- 216 226 236 236 Б 236 Б 2 236 Б 3 236 Д 242 Д 246 246 Б 246 С 246 Д 248 248 Б 252 Б 252 Б 2 252 Б 3 256 С 257 Б 3 257 Д 259 В3 252 Д 2 Б 262 262 D 267 B 268 B 272 C 272 D 272 D XHP 272 D2 272 D2 XHP 277 277 B 277 C 277 D 279 C 279 D 287 287 B 287 C 287 D 289 C 289 D 297 C 297 D 297 D XHP 29 D2 XHP 299 D 299 D XHP 299 D2 299 D2 XHP 301. 8 D 307 307 L 311 CU 311 D LRR 312 BL 312 C 312 D 314 C/LCR 314 D/LCR 315 315 BL 317 BLN 317 F 317 L 320 L 424 D 428 C 428 D 432 D 438 C 906 906 H 906 2 906 M 907 H 908 908 H 910 K 914 G 914 K CB 434 D CS 423 E CS 433 C GEP 100 GEP 110 SA IT 14 G IT 14 G2 M 312 M 315 PF 300 B PS 300 B PS 300 C TH 103 TH 210 TH 337 C TH 62 TH 63 TH 82 TH 83

- СЕДИМА

- КФ 6010

- СЕСАБ

- ДРАГО 400 ДРАГО 450 ДРАГО 500

- ЧЕЛЛЕНДЖЕР

- МТ 465 Б

- КЛААС

- ARES 550 Rx ARES 620 RX AXOS AXOS AXOS 320 AXOS AXOS 310 AXOS 320 AXOS 330 AXOS 340 Ceres 310 Ceres 320x Ceres 325x Ceres 330x Ceres 325x Ceres 340x Ceres 335x Ceres 340x Ceres 345x Ceres 355x Ceres 65 4×4 Ceres 70x Ceres 75x Ceres 85x Ceres 95x ELIOS 210 ELIOS 220 ELIOS 230 Nectis 247 NEXOS 210 F / VL / VE NEXOS 220 F / VL / VE NEXOS 230 F / VL / VE NEXOS 240 F / VL SCORPION 6030 CP TARGO C 40 TARGO C 50 TARGO K 50 TARGO K 60 TARGO K 70 TEMIS 610 X

- КОМАККЬО

- МС 600

- КОМПАРА

- С 62 С 76 Г

- ДОЙЦ-ФАР

- 26. 6 Агровектор 30.7 Агровектор 35.7 Агровектор 40.8 Agrovector AGROFARM 100 AGROFARM 420 PROFILINE AGROFARM 420T AGROFARM 420TTV AGROFARM 430 PROFILINE AGROFARM 430TTV AGROPLUS 100 AGROPLUS 320 AGROPLUS 420 PROFILINE AGROPLUS 75 AGROPLUS 85 AGROPLUS 95 AGROTRON K430

- РАВНАЯ ВЕДЬМА

- 2720 AT JT 2020 RT 80

- ДИНАПАК

- CA 1300 D CA 134 D CP 221 CS 141 CS 142 N

- ЕВРОМАЧ

- 9500 M R 65 S

- ФАИ

- 698

- ФИАТ/СОМЕКА

- 110-90 ДТ 88-93 88-94 Ф 100 Ф 110 Ф 115 Ф 120 Ф 130 ФБ 200.2 SL 65 B

- ФОРД

- 6635

- ФУРУКАВА

- HCR 1000 EDS СЕРИЯ 2 HCR 900 ES HCR 910-DS

- ГЭХЛ

- SL 4635 DXT/SX SL 4640 SL 4640 TURBO SL 4835 SXT SL 4840 SL 5635 DXT

- ГРЕГУАР

- Г 106 Г 107 Г 114 Г 6.200 Г 84

- РОЩА

- А 125 Дж АМЗ 131 ХТ

- ХАММ

- 3205 H 5 I

- ХАММЕЛЬ

- HD 1500 D Гц 52

- ОЛОТ

- H 43 TPX HA 32 M HA 32 PX HTL 3210 HTL 3510 HTL 3614 HTL 3617 HTL 4010 HTL 4014 HTL 4017

- ВЕРТОЛЕТ

- CPCD 100

- ХИТАЧИ

- ZW 135 US ZAXIS ZX 110 ZAXIS ZX 110-3 ZAXIS ZX 130 LC ZAXIS ZX 130-3 LC ZAXIS ZX 130-3 W ZAXIS ZX 135 US ZAXIS ZX 135 US-3 ZAXIS ZX 135 US-5 ZAXIS ZX 160 XL LC ZAXIS 160 LC-3 ZAXIS ZX 180 LC-3 ZAXIS ZX 180 LC-5 B ZAXIS ZX 180 LC/LCN ZAXIS ZX 180 Вт ZAXIS

- УШМ

- 55

- ХУРЛИМАНН

- XA 100 XA 90 XB MAX 100 XB MAX 110 XB MAX 85 XE 75

- ГИДРЕМА

- 900 MPV 912 912 C M 1400 C M 1520 C M 1700 C WL 830

- ИНГЕРЗОЛ РЭНД

- G 60 W4D G 66/R G 77 SD 45 DTF

- ИСЕКИ

- сомони 110 сомони 125

- ЯКОБСЕН

- HR 9016 HR 9016 TD

- ДЖКБ

- 225 T 260 T 300 T ECO 320 T 411 B 524-50 525-60 525-60 HI-VIZ ROBOT 1110 T ROBOT 190 T ROBOT 225 T TM 300-52

- JLG

- 266 307 3507 3508 3509 3509 PS 3512 3512 PS 3513 4007 4008 4009 4012 4013 4017 PS

- ДЖОН ДИР

- 3100 3200 3200 3210 3300 3400 3400 4400 4500 5075 ГВ 5080 Г Ф/В 5085 ГЛ 5085 ГВ 5090 Г Ф/В 5100 Г Ф/В 5310 5310 Н 755 5419 Н 05 5 510 0 Н

- JUNGHEINRICH

- ДФГ 40-50

- КАЛЬМАР

- ДСЕ 90-6 НМ

- КАВАСАКИ

- 50 Z IV 50 Z IV-2

- КИОТИ

- DX 7510 DX 9010

- КОБЕЛЬКО

- SK 100 В SK 115 SR SK 115 SR 1-ES SK 130 LC IV SK 135 SR SK 135 SR/LC

- КОМАТСУ

- ФХ 13 ПК 110 Р-1 ПК 118 МР-8 ПК 128 УС-2 ПК 130-7 К ПК 130-8 ПК 138 УС-2 ПК 138 УС-8 ПК 95 Р-2 ПК 110 Р ПК 110 Р-1 PW 118 MR-8 PW 95 R-2 WA 100-5 M WA 100-6 WA 60 WA 90-5 WA 90-6 WB 91 R-2 WB 93 R-2 WB 93 R-5 WB 97 R WB 97 R -2 WB 97 R-5E0 WB 97 S-2 WB 98 A-2 WH 609 WH 609-1 WH 613 UTILITY TURBO WH 713-1 WH 714-1 WH 714H-1 WH 716-1

- КОМАТСУ ЛЕС

- 830. 1

- КРАМЕР

- 880 4009 8085

- КУБОТА

- M 100 GX III M 105 GX III M 105 SDSC M 105 SDT M 105 SHC M 105 SHDC M 105 XDTC M 108 S M 108 SDT M 110 GX M 110 GX II M 5091 M 5111 M 8200 M CCS M 8820 C 8200 DT M 8200 DTC M 8200 DTH M 8200 DTN M 8200 HD M 8200 HDC M 8200 SDNB M 8200 SDNBC M 8200 SDNB M 8540 DTH M 8540 DTHQ M 8540 DTN M 8540 DTNQ M 8540 DTQ M 8560 DTH M 8560 DTHQ M 9000 м 9000 C M 9000 DT M 9000 DTC M 9000 DTCCS M 9000 DTH M 9000 DTL M 9000 DTM M 9000 DTMC M 9000 DTMCW M 9000 DTMW M 9000 HD M 9000 HDC M 95 GX III M 95 SDSC M 9540 DTH M 9540 DTHL M 9540 DTHQ M 9540 DTQ M 96 S M 9960 DTH M 9960 DTHQ ME 8200 DTH ME 8200 DTHQ ME 8200 DTN ME 8200 DTNQ ME 9000 DTH ME 9000 DTHL ME 9000 DTHQ

- ЛАМБОРГИНИ

- Р 3 ЭВО 110

- ЛАНДИНИ

- 100 Atlantis 100 ATLAS 100 Ghibli T1 100 GlobalFarm 100 Mythos Green 100 PowerFarm T3 100 PowerMondial T3 100 Rex Cabonato 100 Rex T3 100 Trekker C 100 Trekker T3 100 Vision T / TP 100 Vision T3 105 Ghibli T2 105 GlobalFarm Green 105 Mythos T2 105 PowerFarm Blue T2 105 PowerFarm T3 105 PowerMondial T3 105 Rex T2 105 Rex T3 105 Trekker T2 105 Trekker T3 105 Vision T2 105 Vision T3 110 Mythos Green 110 Powermondial T3 110 Rex Techno Restyling T3 115 Blue Landpower 115 Legend II 115 Mythos T2 115 PowerMondial T3 60 ТЕХНОФАРМ Т2 70 ТЕХНОФАРМ Т2 75 ТЕХНОФАРМ Т2 80 ТЕХНОФАРМ Т2 80 ТЕХНОФАРМ Т3 90 АТЛАНТИС 90 АТЛАС 90 GHIBLI T1 90 MYTHOS GREEN 90 REX CABINATO 90 REX T3 90 REX TECHNO RESTYLING T3 90 REX TOP/TOP 90 TRCFKFLK/90 RESTYLING T3 90 /TP 9060 9080 95 BLIZZARD 95 GHIBLI T2 95 GLOBALFARM GREEN 95 GT ADVANTAGE L 95 POWERFARM ARC 95 POWERFARM CAB 95 POWERMONDIAL T3 95 REX T2 95 TREKKER T2 95 VISION T2

- ЛЕБРЕРО

- CNL 82-4 VM 3

- ЛИБХЕР

- L 506 L 506 C L 507 L 507 SPEEDER L 508 L 509 L 510 L 514 R 994 B

- ЛИССМАК

- ФС 41-5

- МАНИТУ

- AL 100 AL 120 AL 65 AL 70 E AL 75 AL 85 T AL 95 AS 70 AS 90

- МАССИ ФЕРГЮСОН

- 3615 3625 3635 3615 3645 3655 3655 S / F / V / GE 394 3660 394 TAQ 5410 5420 5425 5430 5435 5440 5445 5450 5455 5460 6445 Dyna 6 6455 Dyna 6 6460 6460 Dyna 6 6470 6470 Dyna 6

- МАТБРО

- TR 250 TS 230 HI-TORQUE TS 270 TS 280 TS 350

- МС КОРМИК

- B-MAX 100 ЗЕЛЕНЫЙ T2 B-MAX 105 ЗЕЛЕНЫЙ T2 B-MAX 95 ЗЕЛЕНЫЙ T2 C 50 C 60 C 70 C-MAX 100 HYD T3 C-MAX 100 MECH T3 C-MAX 105 СИНИЙ/ЗЕЛЕНЫЙ MECH T2 C-MAX 105 HYD T2 C-MAX 105 HYD T3 C-MAX 105 MECH T3 C-MAX 110 HYD T3 C-MAX 95 HYD T2 C-MAX 95 MECH T2 CL ЕВРОПА 60 T2 CL ЕВРОПА 70 T2 CL ЕВРОПА 75 T2 CL ЕВРОПА 80 T2 CL ЕВРОПА 80 T3 CL Mondial 60 T2 CL Mondial 70 T2 CL Mondial 75 T2 CL Mondial 80 T2 CL Mondial 85 T2 CX 100 Synchro Restyling T3 CX 100 Synchro T3 CX 100 T1 CX 100 Xtrashift Restyling T3 CX 100 XTRashift T3 CX 105 Synchro Restyling T3 CX 105 Synchro T3 CX 105 T1 CX 105 T2 CX 105 Xtrashift Restyling T3 CX 105 XTRASHIFT T3 CX 50 T1 CX 60 T1 CX 70 T1 CX 75 T1 CX 75 T2 CX 80 T1 CX 80L T3 CX 85 T1 CX 85 T2 CX 90 Synchro Restyling T3 CX 90 SYNCHRO T3 CX 90 T1 CX 90 XTRASHIFT RESTYLING T3 CX 90 XTRASHIFT T3 CX 95 T1 CX 95 T2 F 100 T1 F 100 T3 F 105 T2 F 105 T3 F 85 TECHNO RESTYLING T3 F 90 T1 F 90 T3 RESTYLING 90 ТОП РЕСТИЛИНГ T3 F 95 T2 G-MAX 115 СИНИЙ MC 100 T1 MC 105 T2 MC 115 T1 MC 80 T1 MC 90 T1 MC 95 T2 T 100 рестайлинг T3 T 100 T1 T 100 T3 T 105 рестайлинг T3 T 105 T2 T 105 T3 T 90 T1 T 95 T2 T-MAX 90 X 5. 40

- МЕКАЛАК

- 10 MCR 10 MSX 12 MSX 12 MTX 12 MTX SPEEDER 12 MX 12 MXT 12 MXT 14 MXT/MBX 712 MC 714 MW 714 MWE 8 MCR AS 700 AS 900 AT 900

- МЕНЗИ МАК

- 6000 SUPER A 70 T 1,5/T2 A 70 T 2 MOBIL A 71 T 2 A 81 A 91 A 91 MCBR

- МОНТАБЕРТ

- Н 100

- НЕЙСОН

- 12002 RD 14504 RD 6001 6001 S 6001 S AD/POWER 6003 RD 6003-2 6003-2 WD 6503 EPA3 6503 RDV/WD 6503-2 6503-2 WD 75 Z-3 8003 8003 SMALL TURN 9001 2 5013/2 ВД-2 Э 06-06 ЛИФТОН 6001

- НОВАЯ ХОЛЛАНДИЯ

- B 110 B B 115 B 115 B B 90 B C 227 NH E 135 SR LB 100 B LB 110 LB 110 B LB 115 B LB 95 B LM 1333 TURBO LM 1745 LM 5040 LM 5060 TD LM 5080 MH C PLUS 2 TD 5030 TD 5040 TD 5050 TD 90 TD 90 D PLUS TD 95 TD 95 D TD 95 D PLUS TL 100 TL 100 A TL 70 A TL 80 A TL 90 TL 90 A TN 85 A TN 95 A WE 150 WE 150 C WE 150 КОМПАКТНЫЙ WE 150 руб.

- О и К

- MH 4-5 MH 6 CITY 2000 MH CITY MH CITY MH CITY/PL MH PLUS RH 4 PMS RH CITY

- ОЛИМПИЙСКИЙ

- GEH 275 GEP 110 GEP 50-7 GEP 65-2

- ПЕЛЛЕНК

- 3100 3200

- СИЛОВОЙ ЭКРАН

- 1400 ВОИН 1800 ВОИН

- ПУТЦМЕЙСТЕР

- М 730 ДХ

- РАКО

- 2000 хорватских кун 2500 гуанских кун/кун

- РАСАНТ

- KOMBI TRACK 2805 SD4H KOMBI TRACK 70 KOMBI TRACK 80

- САМБРОН

- Т 25110 Т 30110 Т 30130 Т 3070 Т 3090 Т 3092 Т 3570

- ЖЕ

- 100 EXPLORER III 105 SILVER 70 V KRYPTON 75 TIGER 80 V KRYPTON 90 EXPLORER 90 EXPLORER III 90 S DORADO

- ШАФФЕР

- 470 Т 6370 Т 6390 Т 9300 9310 Т 9330 Т 9530 Т

- СДМО

- J 66 C 3 R 66 C 2 R 66 C 3 R 90 K

- СУЛЛЭЙР

- 115 К 58 К 85 К/И ФА 0. 9 ВХ 7 М

- СУМИТОМО

- SH 125 X-3 SH 125 XU-3 SH 75 X-3

- ТАКЕУЧИ

- ТБ 1140 TCR 50 турецких лир 130 турецких лир 140 турецких лир 150

- ТАМРОК

- АКСЕРА 5

- ТСМ

- FD 35 T8 FD 40 T8 FD 45 T2 FD 45 T8

- ТЕРЭКС

- SX 820 SX 860 SX 880 TX 750 TX 760

- ТОМАС

- Т 245 ХДК

- ТУЭЙТС

- 6000 AD 5 T AD 6 T AD 9 T CV 32-7 NG Mach 064 Mach 157 Mach 164 Mach 257 Mach 357/5 Mach 361 Mach 364 Mach 455 Mach 457 Mach 464 Mach 466 Mach 490 Mach 557 Mach 564 Mach 566 Mach 57 654 Маха 655 Маха 657 Маха 664

- ТОЙОТА

- 02-7 ФД 35 02-7 ФД 40 02-7 ФД 45 02-7 ФДА 50 02-7 ФДК 40 02-7 ФГ 35 02-7 ФГ 40 02-7 ФГ 45 02-7 ФГК 40 4 ФГ 40 7 ФД 35 7 ФД 40 7 ФД 45 7 ФДК 40 7 ФГ 35 7 ФГ 45 7 ФГК 40

- ВЕНЬЕРИ

- ВФ 10.23 ВФ 7,23 Б ВФ 7,63 ВФ 8,23 Б ВФ 9,63 Б

- ВЕРМЕЕР

- BC 230 XL D 24 X40 СЕРИЯ II D 36 X50 СЕРИЯ I

- ВОЛЬВО

- BL 61 PLUS BL 71 EC 55 ECR 145 CL L 30 G L 35 G MC 115 C SD 45 D

- ВАКЕР НЕЙСОН

- 6001 6003-2 6003-2 WD 6503-2 8003/2 E 06-06 EW 100 RT 820 EC RT 820 HT WL 57 WL 60

- ВЕБЕР

- СФ 515

- ВАЙДЕМАНН

- 4070 CX100 4070 CX100T 4204 Д/П

- ЯНМАР

- С 50 Р-3Б

19 Т 2.20

19 Т 2.20 8 D 307 307 L 311 CU 311 D LRR 312 BL 312 C 312 D 314 C/LCR 314 D/LCR 315 315 BL 317 BLN 317 F 317 L 320 L 424 D 428 C 428 D 432 D 438 C 906 906 H 906 2 906 M 907 H 908 908 H 910 K 914 G 914 K CB 434 D CS 423 E CS 433 C GEP 100 GEP 110 SA IT 14 G IT 14 G2 M 312 M 315 PF 300 B PS 300 B PS 300 C TH 103 TH 210 TH 337 C TH 62 TH 63 TH 82 TH 83

8 D 307 307 L 311 CU 311 D LRR 312 BL 312 C 312 D 314 C/LCR 314 D/LCR 315 315 BL 317 BLN 317 F 317 L 320 L 424 D 428 C 428 D 432 D 438 C 906 906 H 906 2 906 M 907 H 908 908 H 910 K 914 G 914 K CB 434 D CS 423 E CS 433 C GEP 100 GEP 110 SA IT 14 G IT 14 G2 M 312 M 315 PF 300 B PS 300 B PS 300 C TH 103 TH 210 TH 337 C TH 62 TH 63 TH 82 TH 83 6 Агровектор 30.7 Агровектор 35.7 Агровектор 40.8 Agrovector AGROFARM 100 AGROFARM 420 PROFILINE AGROFARM 420T AGROFARM 420TTV AGROFARM 430 PROFILINE AGROFARM 430TTV AGROPLUS 100 AGROPLUS 320 AGROPLUS 420 PROFILINE AGROPLUS 75 AGROPLUS 85 AGROPLUS 95 AGROTRON K430

6 Агровектор 30.7 Агровектор 35.7 Агровектор 40.8 Agrovector AGROFARM 100 AGROFARM 420 PROFILINE AGROFARM 420T AGROFARM 420TTV AGROFARM 430 PROFILINE AGROFARM 430TTV AGROPLUS 100 AGROPLUS 320 AGROPLUS 420 PROFILINE AGROPLUS 75 AGROPLUS 85 AGROPLUS 95 AGROTRON K430 1

1 40

40 9 ВХ 7 М

9 ВХ 7 М

ПЕРЕКРЕСТНЫЕ ССЫЛКИ

BTP

HIFI SA 16302, SA16302

1118442, 53943N, M 00143, 5112. 3052.43, 46.02312.00, RS 3545, 05730135, 38052098, Khm 0830, Z 29505-77, 222422 A 1, 47128156, 47132347, 6915572, 76094057, 87418365, 87438245, 87631625, 1106331, 1265210, 1318903, 2124478, 001300281,0, 10000113384 , 318827.0, AES 2669, 9784, 0.900.0204.3, 0.900.0935.8, 04406017, 4406017,

3052.43, 46.02312.00, RS 3545, 05730135, 38052098, Khm 0830, Z 29505-77, 222422 A 1, 47128156, 47132347, 6915572, 76094057, 87418365, 87438245, 87631625, 1106331, 1265210, 1318903, 2124478, 001300281,0, 10000113384 , 318827.0, AES 2669, 9784, 0.900.0204.3, 0.900.0935.8, 04406017, 4406017,

043,358, P 77-5302, P 82-9333, 374772, 378735, 6193606 м 1, 87438246, AF 25485, AF 25520, AF 25558, AF 25592, 887, 2324005080, 2326001910, E 434 LS, 11FQ-20150, 12182976003, 8032066, 8035099, 32/915702, 2981124, 7021081, 80273042, в 171854, EQ 35545/002, ER 263096, RE 505261, RT 6005011112, 30981-70460, IT 11P01013P1, LP 11P01013P1, 72957460, 226-02-111121, 3EC-02-42230, 42N-02-11970, 42R-01-H0P02, 42R-01-H0P07, 600-185-2120 , 600-185-2130 , 55231-2615-0 , 3540052 М 1 , 7619405 , ЛАФ 4545 , LXS 256 , КФ 990 , КФ 990/2 , 4270034 М 1 , 61

010.2252.0, 0900.0301.1, 0.900.1381,1, 0900.1381.7, 010.2252.0, 102.2520, S 7407 A, 1320001, F 10604002 F, F 106404003 F, 17411080 B, 1000486 Игрушка, 17742-30510-71, 27.407.00, V 45106700 В.А. 263059, В.А. 45106700, 45106700, 11883619, 17235682, 5747681032, 46569, 119117-12570, SA 16302

010.2252.0, 0900.0301.1, 0.900.1381,1, 0900.1381.7, 010.2252.0, 102.2520, S 7407 A, 1320001, F 10604002 F, F 106404003 F, 17411080 B, 1000486 Игрушка, 17742-30510-71, 27.407.00, V 45106700 В.А. 263059, В.А. 45106700, 45106700, 11883619, 17235682, 5747681032, 46569, 119117-12570, SA 16302 M00143, 5112305243, 460231200, RS3545, KHM0830, Z2950577, 222422A1, 0013002810, 3188270, AES2669, 0

043, 0358, P775302, P829333, 6193606M1, AF25485, AF25520, AF25558, AF25592, E434LS, 11FQ20150, 8032066, 32915702, AT171854, EQ35545 / 002, ER263096, RE505261, RT6005011112, 3098170460, IT11P01013P1, LP11P01013P1, 2260211121, 3EC0242230, 42N0211970, 42R01H0P02, 42R01H0P07, 6001852120, 6001852130, 5523126150, 5523126150, 3540052M1, LAF4545, LXS256, CF990, CF9902, 4270034M1, 61

Eh KT90 Electro Hamponix / Россия

Функциональные файлы cookie абсолютно необходимы для работы интернет-магазина. Эти файлы cookie присваивают вашему браузеру уникальный случайный идентификатор, чтобы обеспечить бесперебойную работу при совершении покупок при нескольких просмотрах страниц.

Эти файлы cookie присваивают вашему браузеру уникальный случайный идентификатор, чтобы обеспечить бесперебойную работу при совершении покупок при нескольких просмотрах страниц.

Сессия:

Файл cookie сеанса хранит ваши данные о покупках в течение нескольких просмотров страниц и поэтому необходим для вашего личного опыта покупок.

Блокнот:

Файл cookie позволяет сделать блокнот доступным для пользователя во время сеансов. Это означает, что блокнот остается доступным даже в течение нескольких сеансов браузера.

Это означает, что блокнот остается доступным даже в течение нескольких сеансов браузера.

Назначение устройства:

Назначение устройства помогает магазину обеспечить наилучшее отображение для текущего активного размера дисплея.

CSRF-токен:

Файл cookie маркера CSRF способствует вашей безопасности. Усиливает защиту форм от нежелательных хакерских атак.

Усиливает защиту форм от нежелательных хакерских атак.

Токен входа:

Токен входа используется для распознавания пользователей в разных сеансах. Файл cookie не содержит никаких персональных данных, но позволяет персонализировать его в течение нескольких сеансов браузера.

Файл cookie не содержит никаких персональных данных, но позволяет персонализировать его в течение нескольких сеансов браузера.

Исключение кэша:

Файл cookie исключения кэша позволяет пользователям читать отдельное содержимое независимо от кэш-памяти.

Активная проверка файлов cookie:

Файл cookie используется веб-сайтом, чтобы определить, разрешены ли файлы cookie браузером пользователя сайта.

Настройки файлов cookie:

Файл cookie используется для хранения настроек файлов cookie пользователя сайта в течение нескольких сеансов браузера.

Информация о происхождении:

Файл cookie сохраняет домашнюю страницу и первую страницу, посещенную пользователем, для дальнейшего использования.

Настройки файлов cookie:

Файл cookie используется для хранения настроек файлов cookie пользователя сайта в течение нескольких сеансов браузера.

PayPal:

Путевка Cookie для Zahlungsabwicklungen über PayPal genutzt.