Формы документов

Налоговая декларация (расчет) по подоходному налогу с физических лиц

Заявление о зачете (возврате) сумм налогов, сборов (пошлин), пеней

Сообщение плательщика (иного обязанного лица) об участии в иностранной организации

Уведомление об осуществлении деятельности с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц

Уведомление о начале (прекращении) осуществления ремесленной деятельности

Уведомление о выборе объекта налогообложения, освобождаемого от уплаты налога на недвижимость

Типовой договор найма жилого помещения государственного жилищного фонда

Договор аренды (субаренды) нежилых помещений

Информация о заключении (незаключении, отсутствии) договоров на оказание услуг в сфере агроэкотуризма в отчетном году

Декларация о доходах и имуществе (для лиц, представляющих декларацию о доходах и имуществе по письменному требованию налогового органа)

Налоговая декларация (расчет) по подоходному налогу с физических лиц с доходов плательщиков, не признаваемых налоговыми резидентами Республики Беларусь, полученных от физических лиц, не являющихся индивидуальными предпринимателями, за реализованные им тов

Договор аренды (субаренды) машино-мест

Налоговая декларация (расчет) налогового агента по подоходному налогу с физических лиц на 2023 год

Уведомление об отмене решения об уплате НДС

Уведомление о принятии решения об уплате НДС

Уведомление об изменении площади недвижимости используемой в предпринимательской деятельности при УСН

Уведомление об использовании в предпринимательской деятельности капитальных строений (зданий, сооружений), их частей

Налоговая декларация налогового агента по подоходному налогу с учетом изменений

Расчет по сбору за размещение (распространение) рекламы

Книга учета товаров (готовой продукции)

Книга учета сырья и материалов

Книга учета сумм НДС

Книга учета отдельных предметов в составе оборотных средств

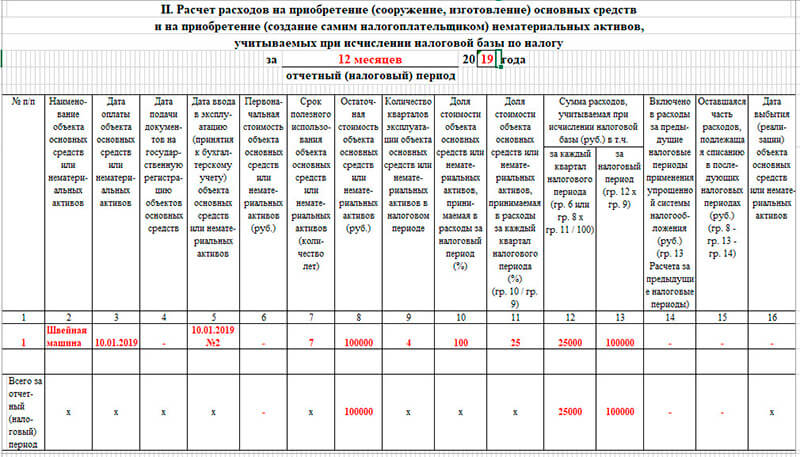

Книга учета основных средств

Книга учета обязательств налоговым агентомКнига учета нематериальных активов

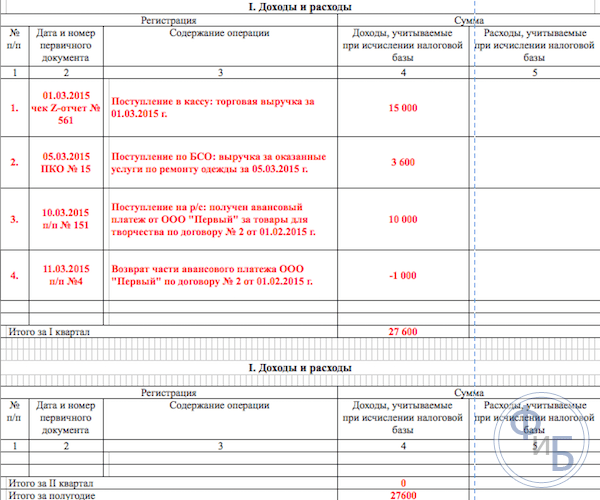

Книга учета доходов и расходов

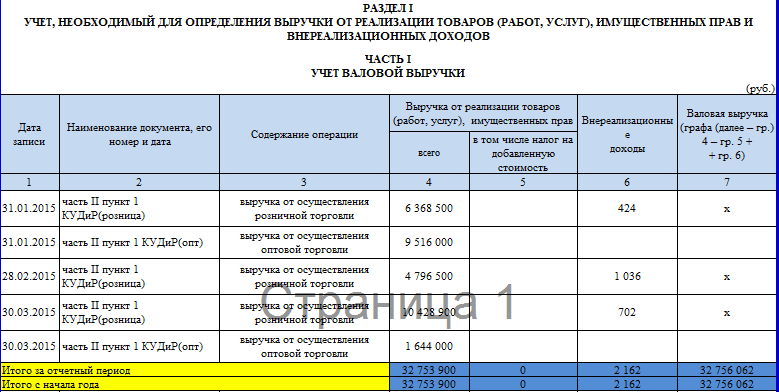

Книга учета валовой выручки от реализации товаров (работ услуг)

Книга суммового учета товаров

Акт закупки товаров, сырья, материалов

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Налоговая декларация налогового агента по подоходному налогу с физических лиц

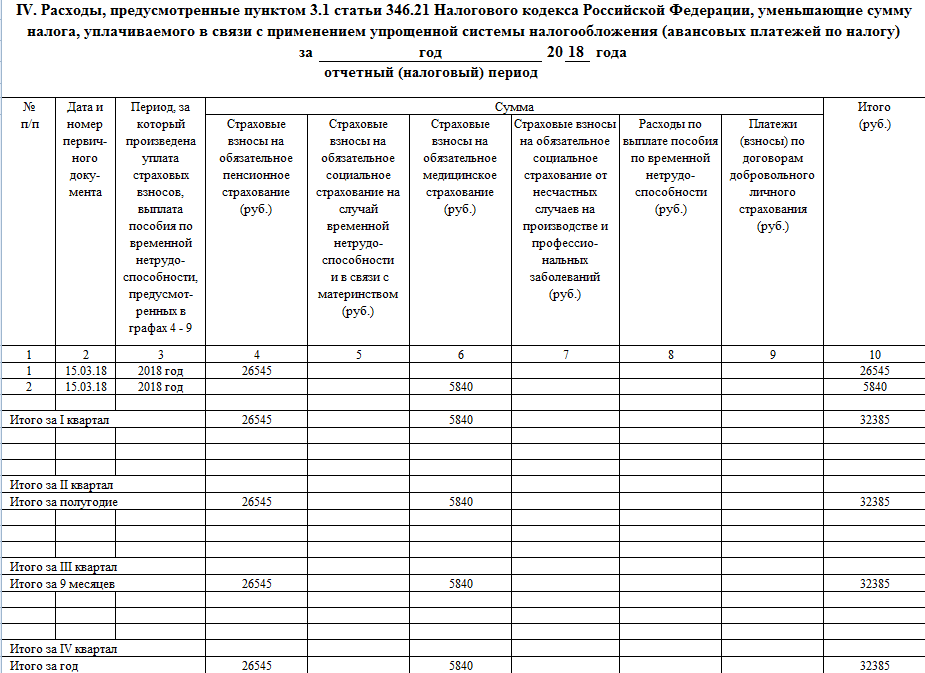

Налоговая декларация (расчет) по УСН

Налоговая декларация (расчет) по УСН. Сведения о размере и составе использованных льгот

Сведения о размере и составе использованных льгот

Налоговая декларация (расчет) по подоходному налогу

Налоговая декларация (расчет) по подоходному налогу. Сведения о размере и составе использованных льгот

Налоговая декларация (расчет) по единому налогу

Налоговая декларация (расчет) по единому налогу. Сведения о размере и составе использованных льгот

Налоговая декларация (расчет) по акцизам. Приложение 3Налоговая декларация (расчет) по акцизам. Приложение 2

Налоговая декларация (расчет) по акцизам. Приложение 1

Приложение 1

Налоговая декларация (расчет) по акцизам

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок

Налоговая декларация (расчет) по единому налогу для производителей сельскохозяйственной продукции

Уведомление о переходе на УСН

Налоговая декларация (расчет) по налогу на доходы

Налоговая декларация (расчет) по налогу на доходы. Сведения о размере и составе использованных льгот

Налоговая декларация (расчет) по НДС. Приложение 1

Приложение 1

Налоговая декларация (расчет) по НДС. Приложение 2

Налоговая декларация (расчет) по НДС. Приложение 3

Налоговая декларация (расчет) по НДС. Приложение 4

Налоговая декларация (расчет) по НДС. Приложение 5

Налоговая декларация (расчет) по НДС. Приложение 6

Налоговая декларация (расчет) по НДС. Приложение 7

Налоговая декларация (расчет) по НДС. Приложение 8

Налоговая декларация (расчет) по НДС. Приложение 9

Приложение 9

Налоговая декларация (расчет) по НДС. Приложение 11

Налоговая декларация (расчет) по НДС. Приложение 12

Налоговая декларация (расчет) по НДС

Архив форм налоговых деклараций и иных документов 2015 — 2021

Налоговая декларация (расчет) налогового агента по подоходному налогу с физических лиц на 2023 год

Книга учета доходов и расходов организаций, применяющих упрощенную систему налогообложения

Налоговая декларация налогового агента по подоходному налогу с учетом изменений

Расчет по сбору за размещение (распространение) рекламы

Сведения о физических лицах, работающих в сельской местности

Постановление МНС от 05. 04.2022 № 15 «О предоставлении сведений»

04.2022 № 15 «О предоставлении сведений»

Уведомление плательщика-иностранной организации

Налоговая декларация (расчет) по налогу на прибыль для иностранных организаций

Налоговая декларация (расчет) налогового агента по подоходному налогу с физических лиц

Уведомление о переходе на единый налог для производителей сельскохозяйственной продукции

Расчет НДС исходя из налоговой базы и доли суммы НДС при реализации товаров по розничным ценам

Налоговая декларация (расчет) по НДС

Налоговая декларация (расчет) по акцизам

Книга покупок

Сведения о принятых от граждан суммах арендной платы за земельные участки, находящиеся в государственной собственности

Сведения о площади, кадастровой стоимости земельного участка, предоставленного плательщику

Налоговая декларация (расчет) по экологическому налогу за хранение, захоронение отходов производства

Налоговая декларация (расчет) по экологическому налогу за транспортировку по территории Республики Беларусь магистральными трубопроводами нефти и (или) нефтепродуктов транзитом

Налоговая декларация (расчет) по экологическому налогу за сброс сточных вод в окружающую среду

Налоговая декларация (расчет) по экологическому налогу за выбросы загрязняющих веществ в атмосферный воздух

Налоговая декларация (расчет) по утилизационному сбору

Налоговая декларация (расчет) по транспортному налогу с организаций

Налоговая декларация (расчет) по сбору с заготовителей

Налоговая декларация (расчет) по оффшорному сбору

Налоговая декларация (расчет) по налогу на прибыль для белорусских организаций

Налоговая декларация (расчет) по налогу на недвижимость организаций

Налоговая декларация (расчет) по налогу за добычу (изъятие) природных ресурсов

Налоговая декларация (расчет) по земельному налогу (суммы арендной платы за земельные участки) с организаций

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок

Налоговая декларация (расчет) по налогу на доходы от осуществления лотерейной деятельности и проведения интерактивных игр

Налоговая декларация (расчет) по налогу на игорный бизнес

Уведомление об отказе от применения УСН

Уведомление о переходе на УСН

Налоговая декларация (расчета) по УСН

Архив форм налоговых деклараций и иных документов 2017 — 2021

Обратите внимание

Обратите внимание

Перейти

Справка с места работы.

Образец и бланк 2022-2023 года

Образец и бланк 2022-2023 годаДокумент под названием «Справка с места работы» может понадобиться в самых разных случаях. Очень часто он нужен работнику для предъявления в государственные организации, органы социальной защиты, банковские и кредитные учреждения и т.д. Справка носит подтверждающий характер и может содержать в себя сведения о заработной плате сотрудника, его должности, стаже и опыте работы и т.п.

Скачать документна сайте Ассистентус

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк справки с места работы .docСкачать образец справки с места работы .doc

Что нужно для получения справки с места работы

На некоторых предприятиях для того, чтобы получить нужную справку от работника не требуется никаких документов – достаточно обратиться к непосредственному начальнику или к представителю иного структурного подразделения с устной просьбой. Но это не всегда так: в большинстве, особенно крупных компаний, сотрудник обязан предоставить письменный запрос или заявление на получение справки, в котором должен указать цель получения документа и также то, какая именно информация нуждается в подтверждении.

Но это не всегда так: в большинстве, особенно крупных компаний, сотрудник обязан предоставить письменный запрос или заявление на получение справки, в котором должен указать цель получения документа и также то, какая именно информация нуждается в подтверждении.

Но следует отметить, что закон дает право работнику не сообщать работодателю о том, куда именно и по какой причине требуется справка.

Имеет ли право работодатель отказать в выдаче справки

По закону работник имеет право получить любую информацию от своего работодателя, касающуюся его трудовой деятельности для последующего предъявления по месту требования. Она может быть оформлена в виде копии, выписки из внутреннего документа компании, или же справки.

Срок между заявлением с просьбой выдать справку и ее получением не должен превышать трех дней.

Если предприятие по каким-либо причинам отказывается выдать требуемую бумагу, сотрудник имеет право обратиться в суд.

Кто выдает справку

Обычно справку выписывает руководитель того подразделения, в ведение которого входит запрашиваемая информация. Если работнику необходима справка о профессии или должности, то надо обращать в кадровый отдел, если о заработной плате – соответственно, в бухгалтерию и т.п. Но если непосредственно оформлением справки может заниматься начальник структурного подразделения, то удостоверять ее должен в обязательном порядке директор компании или уполномоченное на подписание подобного рода документов лицо.

Если работнику необходима справка о профессии или должности, то надо обращать в кадровый отдел, если о заработной плате – соответственно, в бухгалтерию и т.п. Но если непосредственно оформлением справки может заниматься начальник структурного подразделения, то удостоверять ее должен в обязательном порядке директор компании или уполномоченное на подписание подобного рода документов лицо.

Срок действия справки

Каждая справка с места работы имеет свой срок годности, который определяет учреждение или организация, запрашивающая документ в индивидуальном порядке, и который чаще всего не превышает двухнедельный период – за это время сотрудник должен успеть запросить документ в организации и предъявить его туда, куда нужно.

Имеет ли право требовать справку уволившийся работник

По закону, сотрудник, который уволился, также может требовать у бывшего работодателя необходимую ему справку. Правда, законодательно закреплен лишь один вид такого документа, в выдаче которого запрещено отказывать: это справка о заработной плате (например, для получения субсидий, пенсий, пособий и других социальных выплат). Информация для такого рода документов хранится в архиве предприятия.

Информация для такого рода документов хранится в архиве предприятия.

Правила по составлению справки

Единого, унифицированного, обязательного к применению образца справки с места работы не существует. Предприятия и организации вправе писать ее в свободном виде или использовать шаблон, разработанный внутри компании (правда, такие шаблоны должны быть зарегистрированы в ее учетной политике). Независимо от того, какой вариант выберет фирма, справка должна содержать в себе ряд необходимых данных:

- название организации,

- дату составления,

- сведения, которые нужно подтвердить,

- подпись директора компании.

Печать на документе ставить не обязательно, поскольку с 2016 года юридические лица освобождены от обязанности удостоверять свои бумаги оттисками печатей и штампов (правда, в этом случае желательно вносить в документ реквизиты организации (адрес и телефон для связи), иначе справку могут просто-напросто не принять там, куда она будет предоставлена).

Справка должна содержать только актуальную и достоверную информацию, внесение в нее заведомо ложных, недостоверных сведений может привести в административному наказанию организации и должностных лиц в виде крупного штрафа.

Если к справке прикладываются какие-то документы или их копии, то информация об этом также должна быть зафиксирована в самой справке в виде отдельного пункта о прилагаемой документации.

Правила оформления справки

Справка может быть написана как от руки, таки в печатном виде, как на стандартном листе А4 формата, так и на фирменном бланке предприятия (последний вариант удобен тем, что содержит в себе реквизиты). Справка может быть выдана в стольких экземплярах, в скольких требуется, при этом каждый из них должен быть заверен должным образом.

При получении справки работник должен ее внимательно проверить и, при обнаружении каких-либо ошибок, потребовать выдачи нового документа — от содержания справки, как правило, зависит решение многих важных вопросов, поэтому неточности, исправления и помарки в них недопустимы.

Иногда предприятия просят подтвердить сотрудника о получении справки подписью во внутреннем журнале учета документов.

Образец справки с места работы

- Сначала указывают полное наименование компании, чуть ниже ее фактический адрес и телефон.

- Далее ставят дату составления документа, затем посередине слово «Справка» и ее номер по внутреннему документообороту организации.

- Потом идет собственно необходимая информация: здесь надо обязательно полностью вписать фамилию, имя, отчество работника, для которого предназначена справка, а также удостоверить нужные факты.

- После этого, если сотрудник назвал адресата получения, можно указать, кому будет предъявляться справка.

- Внизу документ должен подписать либо директор компании, либо его уполномоченное лицо (с указанием должности и расшифровкой подписи).

Скачать документна сайте Ассистентус Скачать в КонсультантПлюсБесплатный доступ к документу

Defense Finance and Accounting Service > MilitaryMembers > выплаты > Таблицы выплат

Defense Finance and Accounting Service > MilitaryMembers > выплаты > Таблицы выплат Перейти к основному содержанию (нажмите Enter).

ГлавнаяВоенныеЧленыПраваПлатежиТаблицы выплат

1-888-332-7411

Часто задаваемые вопросы

askDFAS

Таблицы выплат воинским активам и резервам за 2023 год (PDF — Опубликовано в январе 2023 г.)

Таблицы выплат активных и резервных компонентов на 2022 год (PDF — опубликовано в декабре 2021 г.)

Таблицы выплат активных и резервных компонентов военных на 2021 год (PDF — опубликовано в январе 2021 г.) 2023)

Архив военной таблицы выплат (PDF)

Базовое пособие на проживание (BAS) (опубликовано в декабре 2022 г.)

.png) )

)Поощрительные выплаты за авиаперевозки

- Поощрительные выплаты за работу в опасных условиях (HDIP) за полеты (опубликовано в октябре 2019 г.)

- Максимальная ставка поощрительного вознаграждения офицеров авиации (опубликовано в октябре 2019 г.))

- Ежемесячные ставки поощрительных выплат офицерам армейской авиации (опубликовано в октябре 2019 г.)

- Ежемесячные ставки поощрительных выплат офицерам ВМС в авиации (опубликовано в августе 2022 г.

)

) - Ежемесячные ставки поощрительного вознаграждения в авиации ВМФ для офицеров, занимающих административные рубежи (опубликовано в октябре 2019 г.)

- Ежемесячные ставки поощрительных выплат в авиации ВВС (опубликовано в октябре 2019 г.)

- Ежемесячные ставки поощрительных выплат офицерам морской пехоты в авиации (опубликовано в октябре 2019 г.)

- Ежемесячные ставки поощрения за критически важные навыки для летчиков, зачисленных в ВВС (опубликовано в октябре 2019 г.))

)

)Плата за подводную лодку (опубликовано в октябре 2021 г.)

Ставки вознаграждения за подводное плавание (опубликовано в мае 2018 г.) . 2022)

Поощрительные выплаты за работу в тяжелых условиях — Местоположение (опубликовано в июле 2022 г.)

Поощрительные выплаты за работу в опасных условиях0023 Офицеры по вопросам здравоохранения Пособие по сбору сбора (опубликовано в декабре 2022 года) Старшие ежемесячные пособия по существу (опубликовано в декабре 2018 г. Объединение налога на налоги (CZTE): . Опубликовано в январе 2021 г.) Штаты/территории, удерживающие соглашения с Министерством финансов (опубликовано в марте 2019 г.) Срок полномочий (опубликовано в январе 2023 г.) Перейти к основному содержанию (нажмите Enter). ГлавнаяВоенныеЧленыПраваПлатежиТаблицы выплатBasic PayEM 1-888-332-7411 askDFAS  )

) Defense Finance and Accounting Service > MilitaryMembers > выплаты > Таблицы выплат > Базовая оплата > EM

Defense Finance and Accounting Service > MilitaryMembers > выплаты > Таблицы выплат > Базовая оплата > EM

Часто задаваемые вопросы

DoD FMR, Vol. 7A, Глава 1

Совокупный срок службы (Примечание 1) Уровень оплаты 2 или меньше Свыше

2 Свыше

3 Более

4 Свыше

6 Свыше

8 Свыше

10 E-9

(Примечания 2 и 3) 6 055,50 E-8 4 957,20 5 176,50 E-7 3 445,80 3760,80 3905,10 4095,30 4 244,70 4 500,60 4 644,90 E-6 2 980,50 3 279,90 3 424,80 3 565,50 3 711,90 4042,20 4170,90 E-5 2 730,30 2 914,20 3055,20 3199,20 3 423,90 3 658,50 3 851,70 E-4 2 503,50 2 631,60 2 774,10 2 914,80 3 039,30 3 039,30 3 039,30 E-3 2 259,90 2402,10 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 E-2 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 E-1

(Примечания 4 и 5) 1917,60 1917,60 1917,60 1917,60 1917,60 1917,60 1917,60 Общее количество лет службы (Примечание 1) Уровень оплаты Более

12 Более

14 Свыше

16 Более

18 Свыше

20 Свыше

22 Более

24 E-9

(Примечания 2 и 3) 6 192,90 6 365,70 6 568,80 6 774,90 7 102,80 7 381,50 7 673,70 E-8 5 312,10 5 474,70 5 650,80 5968,80 6 130,20 6 404,40 6 556,50 E-7 4900,50 5 113,50 5 258,70 5 413,50 5 473,20 5 674,50 5 782,50 E-6 4 419,90 4 496,10 4 551,30 4 616,40 4 616,40 4 616,40 4 616,40 E-5 3 874,80 3 874,80 3 874,80 3 874,80 3 874,80 3 874,80 3 874,80 E-4 3 039,30 3 039,30 3 039,30 3 039,30 3 039,30 3 039,30 3 039,30 E-3 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 Е-2 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 E-1

(Примечания 4 и 5) 1917,60 1917,60 1917,60 1917,60 1917,60 1917,60 1917,60 Общее количество лет службы (Примечание 1) Уровень оплаты Более

26 Свыше

28 Более

30 Свыше

32 Свыше

34 Свыше

36 Более

38 Более

40 E-9

(Примечания 2 и 3) 8 121,60 8 121,60 8 526,90 8 526,90 8 953,80 8 953,80 9 402,30 9 402,30 E-8 6930,90 6 930,90 7 069,80 7 069,80 7 069,80 7 069,80 7 069,80 7 069,80 E-7 6 193,50 6 193,50 6 193,50 6 193,50 6 193,50 6 193,50 6 193,50 6 193,50 E-6 4 616,40 4 616,40 4 616,40 4 616,40 4 616,40 4 616,40 4 616,40 4 616,40 E-5 3 874,80 3 874,80 3 874,80 3 874,80 3 874,80 3 874,80 3 874,80 3 874,80 E-4 3 039,30 3 039.  30

30 3 039,30 3 039,30 3 039,30 3 039,30 3 039,30 3 039,30 E-3 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 2 547,60 E-2 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 2 149,20 E-1

(Примечания 4 и 5) 1917,60 1917,60 1917,60 1917,60 1917,60 1917,60 1917,60 1917,60

ПРИМЕЧАНИЯ:  в Томе 7A «Сравнительные степени».

в Томе 7A «Сравнительные степени».