что это такое, определение показателей по формуле, что показывают, характеризуют финансовые расчеты, в чем измеряются и что отражают, общие нормативные значения

Возможность юридического лица одномоментно погасить имеющиеся у него текущие обязательства, используя для этого собственное имущество — важный аспект, демонстрирующий платежеспособность и подтверждающий состоятельность организации. Если брать в качестве критерия оценки скорость реализации, то можно выделить три категории оборотных активов: очень быстрые (деньги и краткосрочные инвестиции), достаточно быстрые (дебиторская задолженность с малым периодом погашения), а также сравнительно недолгие (запасы предприятия). Исходя из этой градации, коэффициент ликвидности рассчитывается в трех формах — абсолютной, средней и обобщенной — и демонстрирует соотношение стоимости каждой из категорий имущественной собственности к существующим долгам. Это, в свою очередь, обеспечивает возможность анализа ретроспективной динамики, и позволяет сформировать прогноз развития в будущем.

Общее представление

Применяя к рассматриваемому понятию широкую трактовку, можно сказать, что речь идет об оценке способности отдельно взятого объекта к обращению в денежные средства. При проецировании данного явления на предприятие, ведущее коммерческую деятельность, расчет показателей норматива ликвидности отражает, насколько эффективен тот или иной его актив с точки зрения потенциальной перспективы его краткосрочной реализации по стоимости, приближенной к актуальному рыночному значению.

Логично, что в этом случае ценность обуславливается скоростью и простотой продажи, а также соответствием получаемой выручки заявленным стоимостным характеристикам. Исходя из указанных критериев, стандартная дифференциация предусматривает разделение на следующие виды:

- Неликвидная собственность, характеризующаяся сложностью, а иногда и невозможностью обращения.

- Низколиквидные ресурсы, требующие времени и усилий для достижения желаемого результата.

- Высоколиквидное имущество, которое можно быстро продать и при этом не потерять существенную разницу в стоимости.

В рамках отдельно взятой организации коэффициент общей ликвидности покрытия долговых обязательств определяется путем сопоставления активов, доступных для преобразования в деньги, и пассивов, сформировавшихся в процессе ведения коммерческой деятельности.

Рассматриваемое понятие одинаково актуально как для кредиторов, беспокоящихся об удовлетворении собственных законных интересов, так и для потенциальных инвесторов, планирующих вложение средств для получения прибыли в перспективе. Общепринятая практика предусматривает оценку различных форм собственности, что позволяет составить более объективное представление о финансовом положении компании.

Что такое коэффициент ликвидности

Кратко — экономический показатель, рассчитываемый по стандартной формуле, и основывающийся на балансовых расчетных данных. Значение, полученное по итогам калькуляции, отражает способность юридического лица удовлетворить требования по имеющимся долгам, используя для этого только текущие оборотные средства.

Оценка принимается во внимание поставщиками, инвестиционными группами и кредиторами, и позволяет понять не только перспективы извлечения прибыли от сотрудничества с компанией, но и возможные риски, способные возникнуть при отказе от исполнения обязательств. Предоставление комплексной отчетности исключает вероятность недобросовестного партнерства, и объективно характеризует сложившиеся обстоятельства.

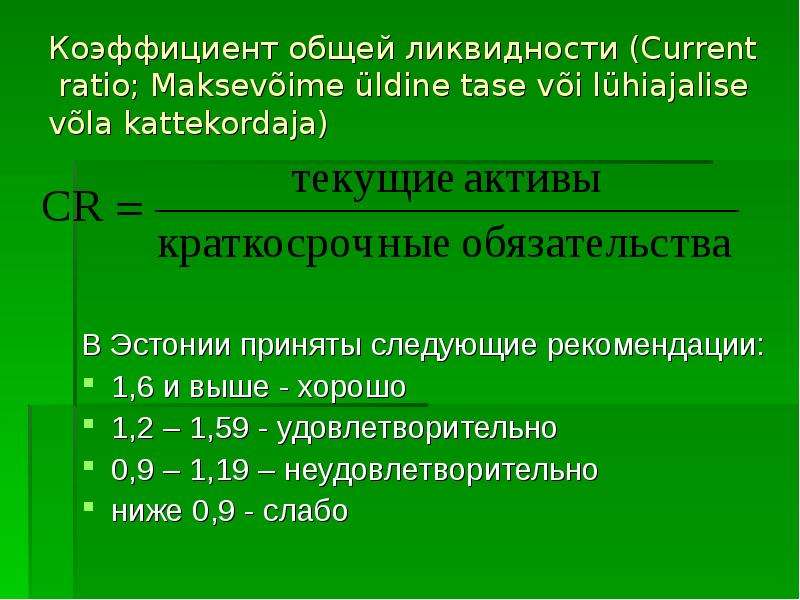

Нормальным принято считать результат в пределах 1,5-2,5. В ситуациях, когда значение оказывается меньше единицы, очевидна неспособность предприятия обслуживать собственную задолженность, тогда как в случае превышения указанного порога нормы можно говорить о нерациональности распоряжения капиталом, а также о низкой оборачиваемости.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииВ чем измеряется и как рассчитывается коэффициент ликвидности

В рамках экономической теории выделяют несколько разновидностей рассматриваемого критерия, что обуславливает использование различных методик. Проведение комплексного анализа предусматривает оценку разных категорий имущества, на основе которой формируется представление о краткосрочной платежеспособности коммерческого предприятия. Базовые факторы определяются исходя из выбранного подхода и соответствуют стандартам классификации, определяющей единые принципы сопоставления имущественных ценностей и финансовых обязательств.

Базовые факторы определяются исходя из выбранного подхода и соответствуют стандартам классификации, определяющей единые принципы сопоставления имущественных ценностей и финансовых обязательств.

Формулы и нормативы

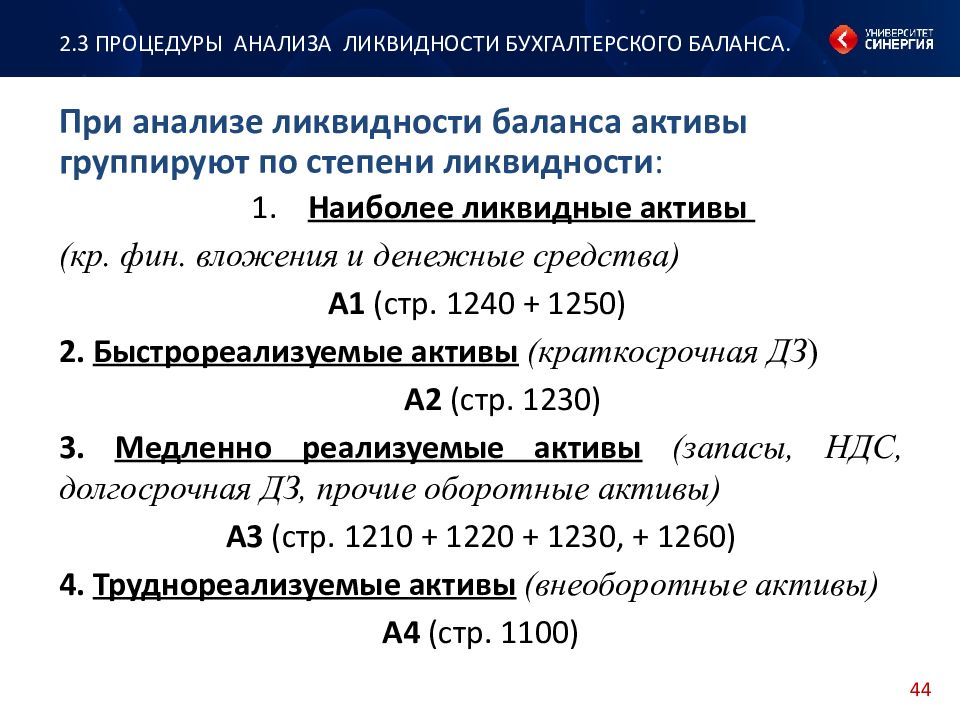

Чтобы понять, как рассчитывается коэффициент ликвидности, нужно знать нормативные значения общих показателей. Активы, отражаемые в бухгалтерской балансовой отчетности, целесообразно сортировать исходя из их оборачиваемости, а также способности обращения за минимальный временной промежуток.

Так, если выстраивать перечень в порядке убывания, получится следующая картина:

- Денежные средства, находящиеся в кассе или на банковском расчетном счете организации.

- Векселя, облигации и другие виды ценных бумаг.

- Клиентская задолженность, ранее предоставленные кредиты и займы, биржевые акции.

- Товарные и сырьевые складские запасы.

- Транспорт, эксплуатируемые системы и техническое оборудование.

- Недвижимое имущество, в том числе недостроенные объекты.

Чем сложнее порядок реализации — тем менее ценной будет собственность с точки зрения формулы по балансу, определяющей показатель общей ликвидности.

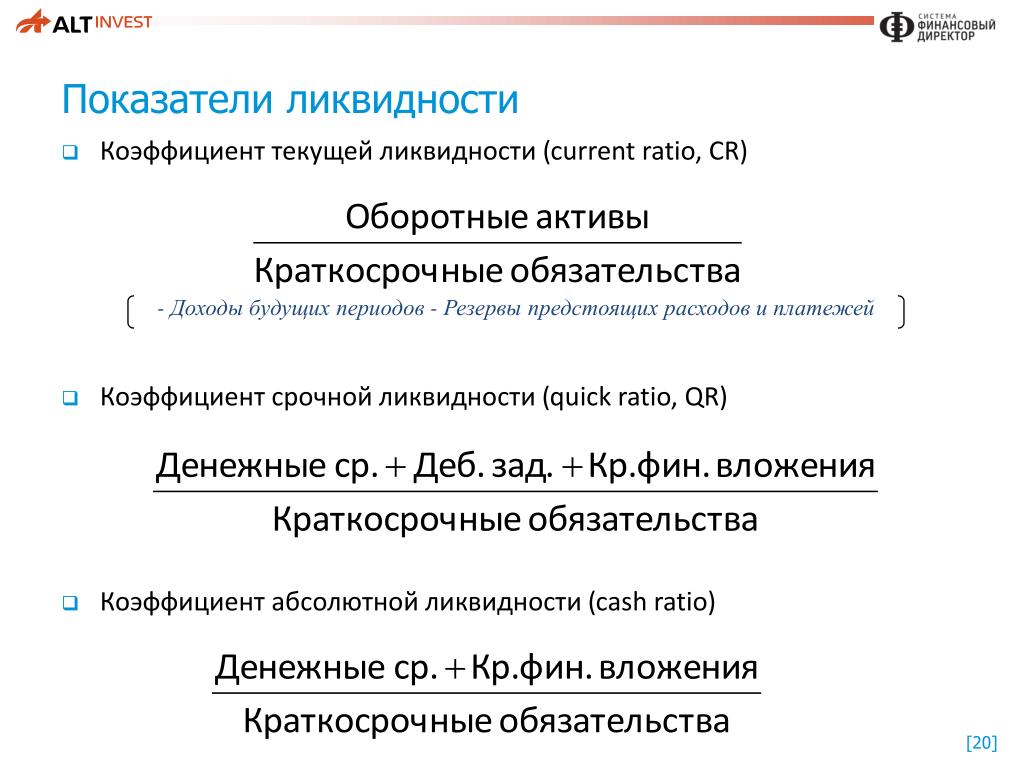

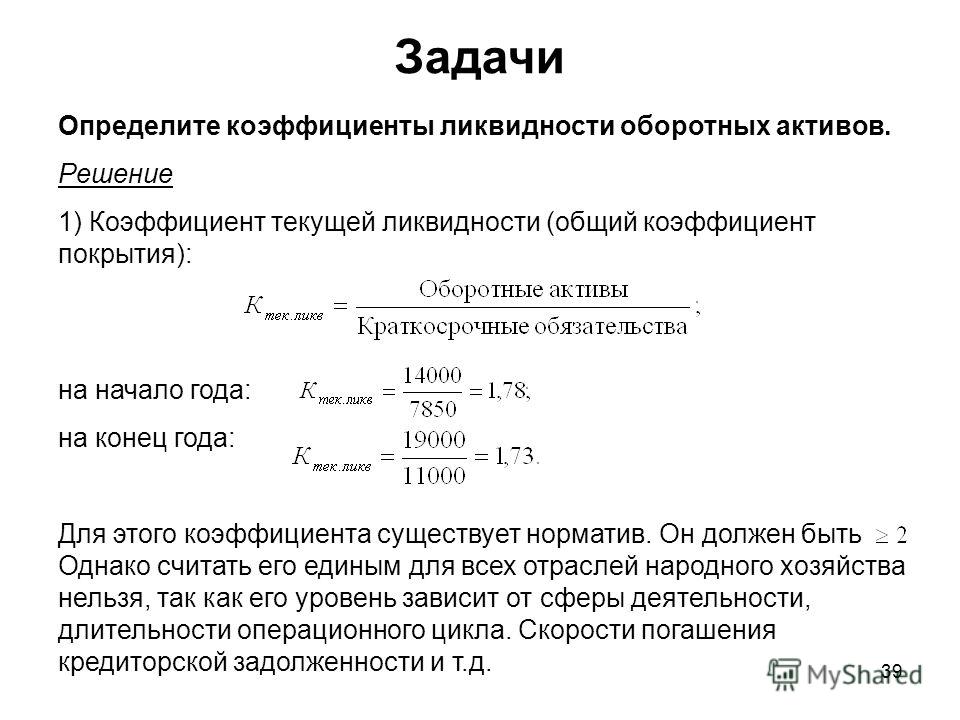

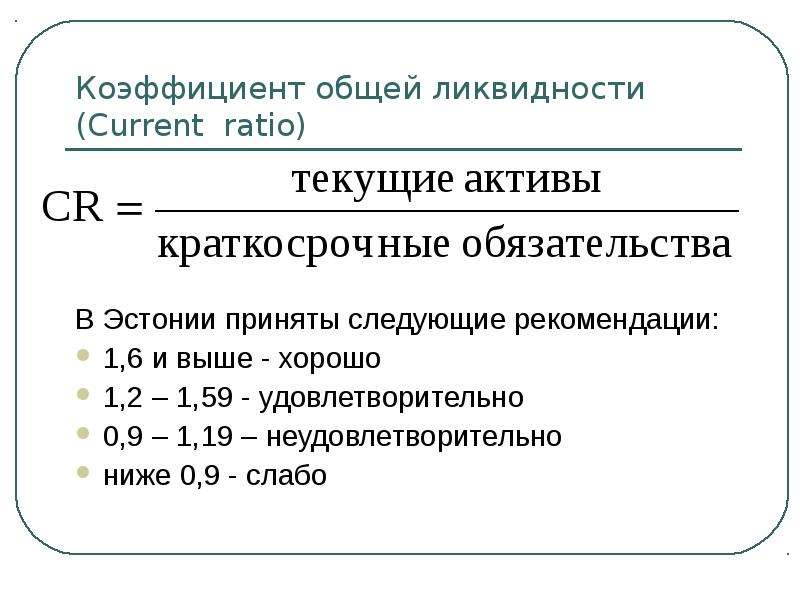

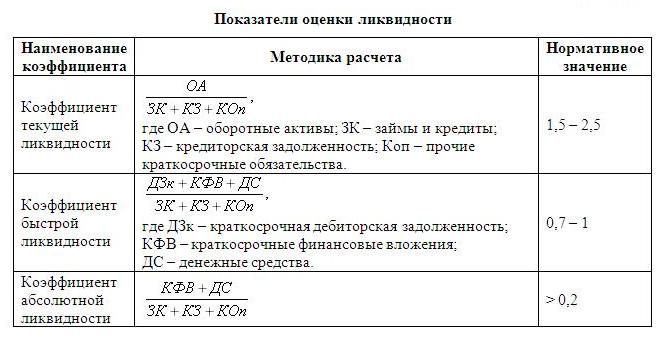

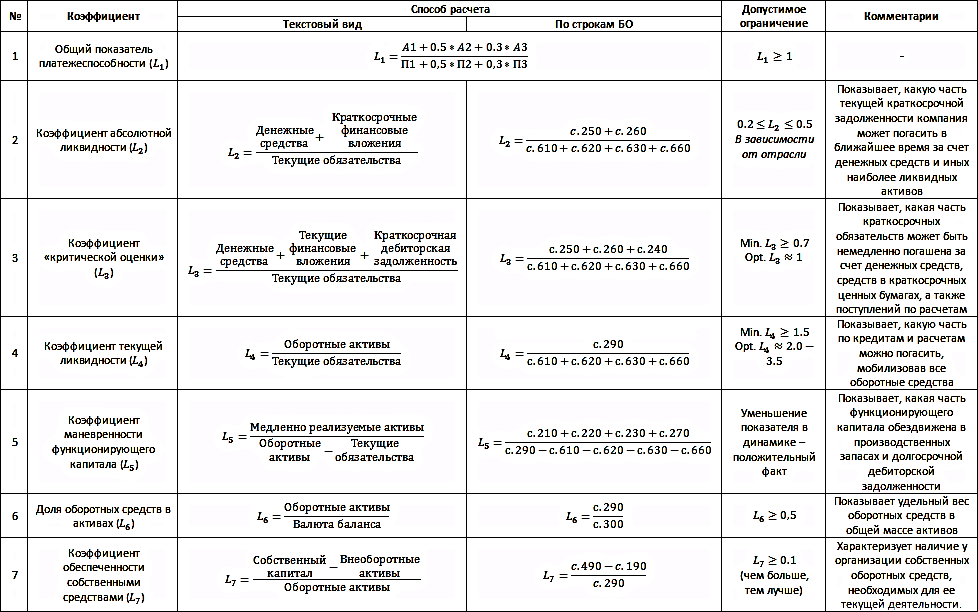

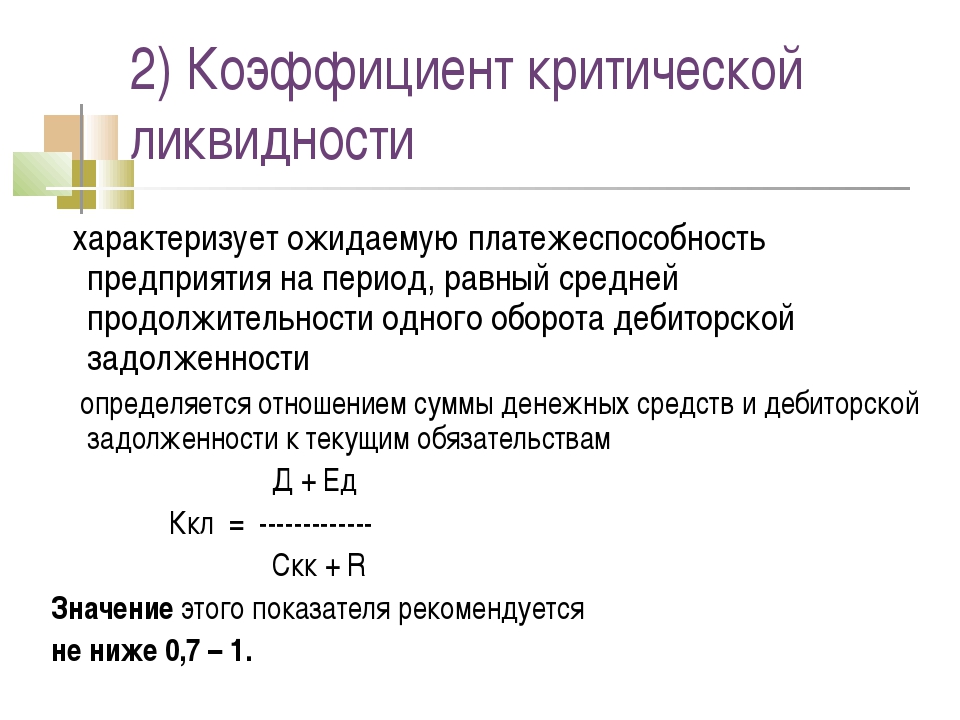

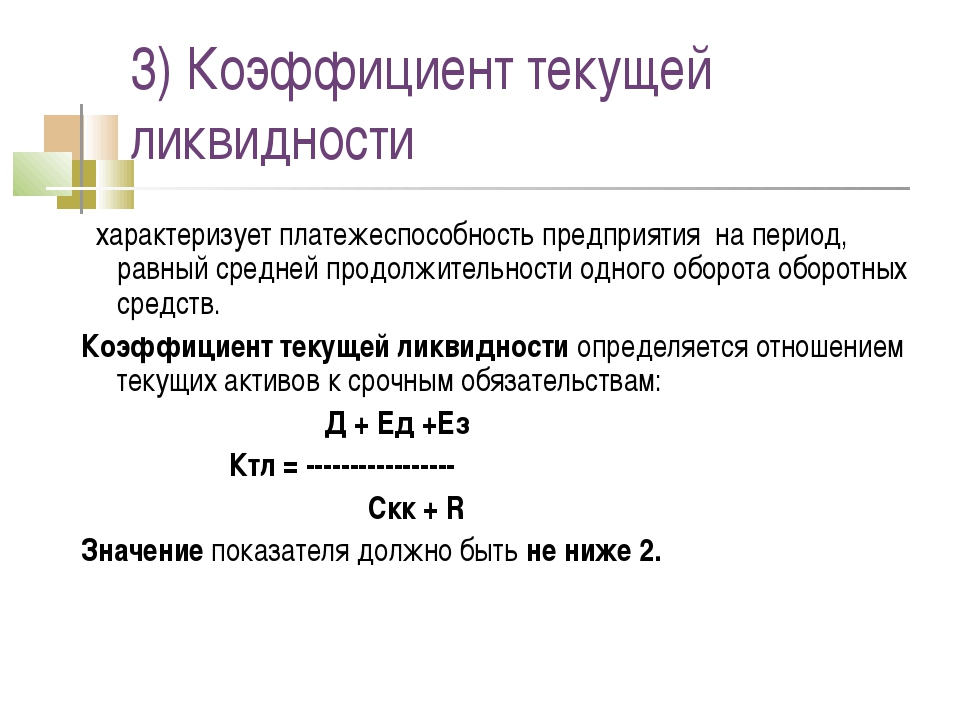

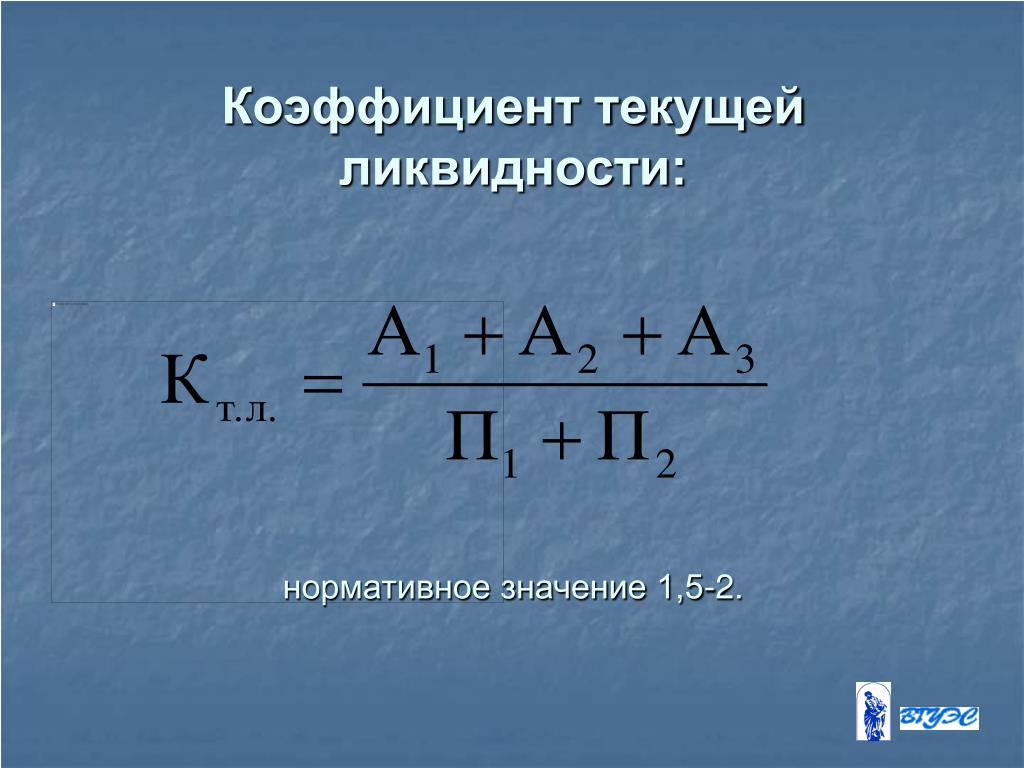

Коэффициент покрытия

Экономическая характеристика, отражающая платежеспособность, и рассчитываемая как отношение оборотных средств к краткосрочным пассивам юридического лица. Алгоритм расчета предусматривает использование данных, полученных из балансовой отчетности бухгалтерии по форме №1 и подставляемых в определенном порядке.

То есть в рассматриваемом варианте фактическая методика, использующая строки значений для наглядного расчета коммерческой эффективности, выраженного через коэффициент текущей ликвидности, может выглядеть как:

- КТЛ = основные активы за вычетом долгосрочной дебиторской задолженности / долги с небольшими периодами закрытия.

- К = (290 — 230) / 690.

- К = 290 / (610 + 620 + 660).

- К = 1200 / (1520 + 1510 + 1550).

Полученное выражение определяет платежеспособный статус организации путем проецирования ситуации, при которой понадобится срочное погашение имеющихся обязательств с помощью только лишь оборотных средств.

Важно учитывать, что формируемый результат не всегда объективно характеризует состояние дел — многие компании предпочитают работать с сокращенными товарными запасами, стремясь к улучшению оборачиваемости, и одновременно с этим используя для получения денег векселя. Подобный подход обуславливает искусственное занижение показателей, тогда как на практике фирма демонстрирует грамотное и корректное управление бизнесом.

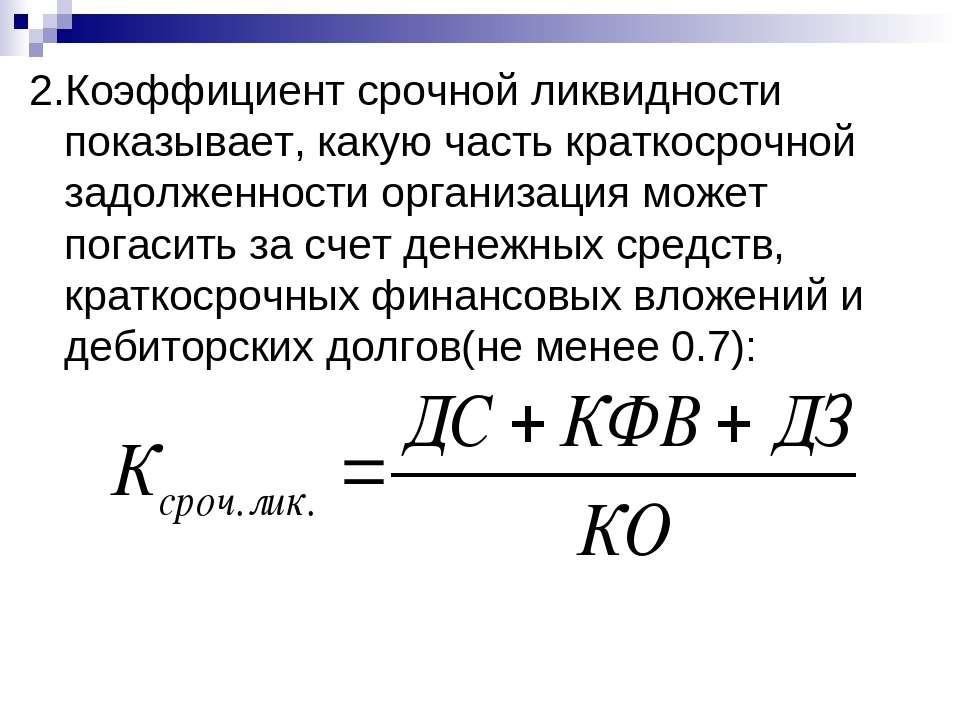

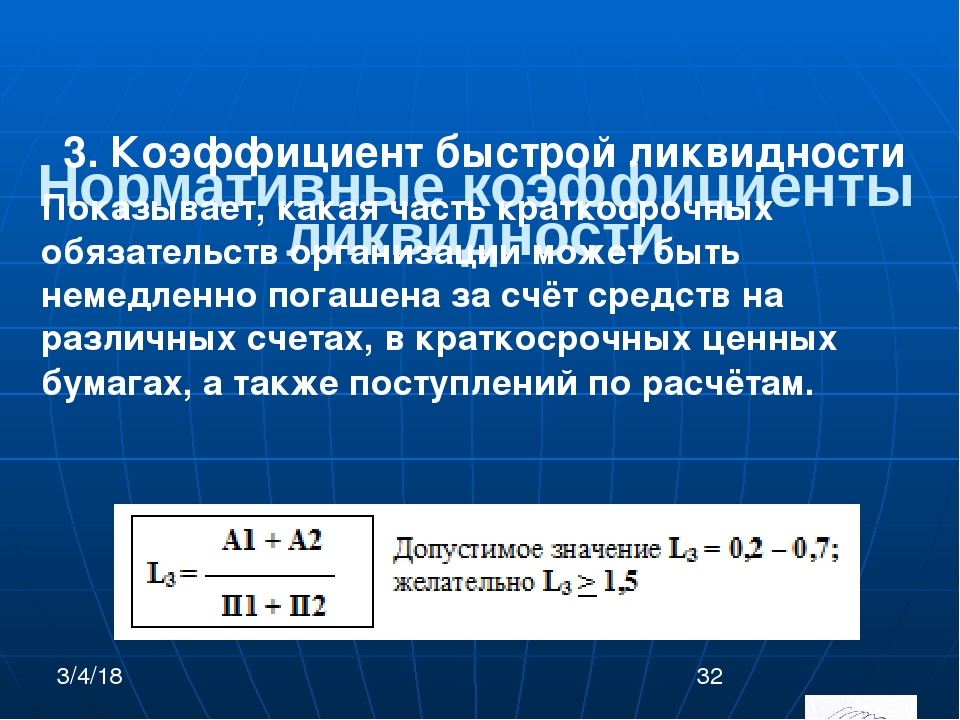

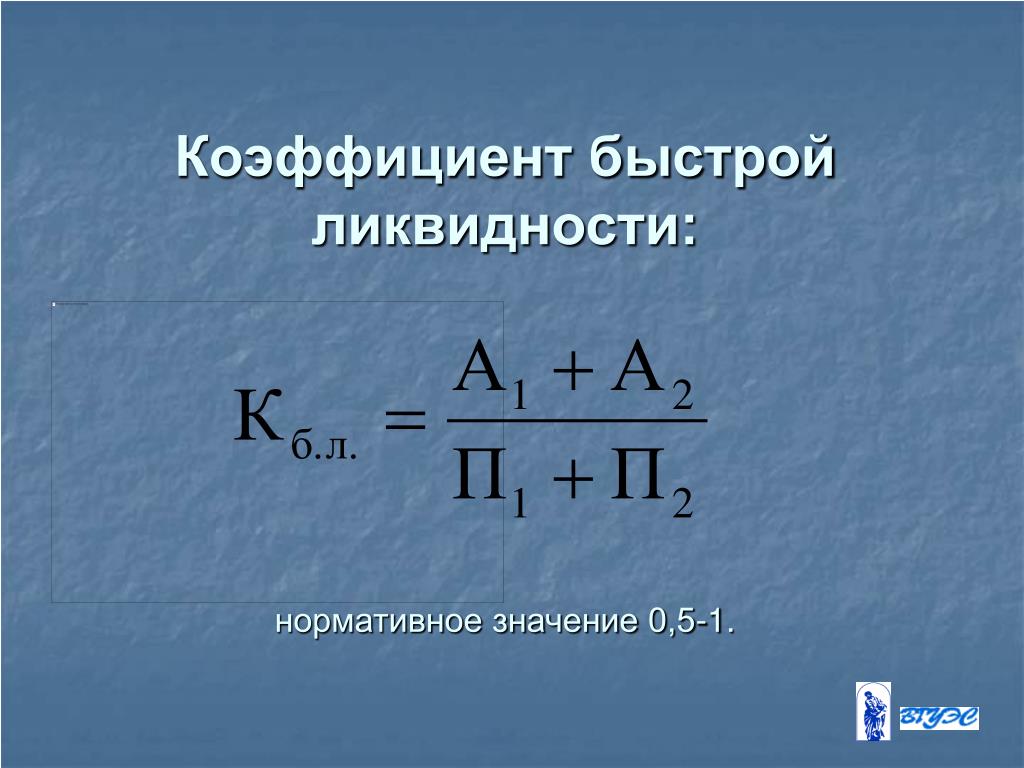

Коэффициент срочной ликвидности

Данный нормативный критерий по своей специфике схож с предыдущим, поскольку точно также определяет, готово ли предприятие погасить существующие краткосрочные долги за счет оборотных активов. Единственное, но важное отличие — использование для расчета только имущественных ценностей, относящихся к высокой и средней категориям с точки зрения скорости их потенциального обращения в денежные средства.

Фактически в этом случае мы говорим о деньгах организации, находящихся в оперативном управлении, складских запасах готовой товарной продукции, а также о дебиторской задолженности с минимальными сроками погашения. Не включаются в перечень объекты производства с незавершенным полным циклом, остатки специфических компонентов, сырья и полуфабрикатов, реализация которых займет продолжительный срок.

Не включаются в перечень объекты производства с незавершенным полным циклом, остатки специфических компонентов, сырья и полуфабрикатов, реализация которых займет продолжительный срок.

В качестве источника данных, как и в предыдущем случае, выступает бухгалтерский баланс, однако на этот раз в состав не включаются материально-производственные запасы, поскольку их вынужденная продажа приводит к максимально возможным убыткам. Исходя из этого, оценка производится двумя способами:

- КБЛ = (деньги + краткосрочные вложения + дебиторская задолженность с минимальными периодами закрытия) / актуальные финансовые обязательства.

- КСЛ = (активы — товарные остатки) / долговая нагрузка.

При подстановке балансовых строк из стандартной первой формы получатся следующие варианты:

- К = (240 + 250 + 260) / (610 + 620 + 660).

- К = (1230 + 1240 + 1250) / (1520 + 1510 + 1550).

Как видно из формулы, показатели коэффициента ликвидности предприятия характеризуют сложившуюся ситуацию с позиции того, какая именно доля имеющихся долгов закрывается незамедлительно, путем совокупного использования денежных средств, перечислений по операциям от дебиторов, продажи облигаций и т. д. Логично, что оптимальным считается результат, равный или превышающий 0,8, означающий, что предстоящие в ближайшей перспективе поступления покрывают все обязательства компании.

д. Логично, что оптимальным считается результат, равный или превышающий 0,8, означающий, что предстоящие в ближайшей перспективе поступления покрывают все обязательства компании.

Рекомендации по оптимизации рассматриваемого значения, как правило, сводятся к принятию комплекса мер, способствующих увеличению собственных оборотных активов, а также к привлечению заемных финансовых ресурсов с долгим периодом возврата. В то же время нужно учитывать, что чрезмерный рост показателей является признаком некорректно выстроенной структуры капиталовложений, низкой оборачиваемости товарной продукции, либо существенного увеличения клиентской задолженности, повышающего риска неисполнения обязательств.

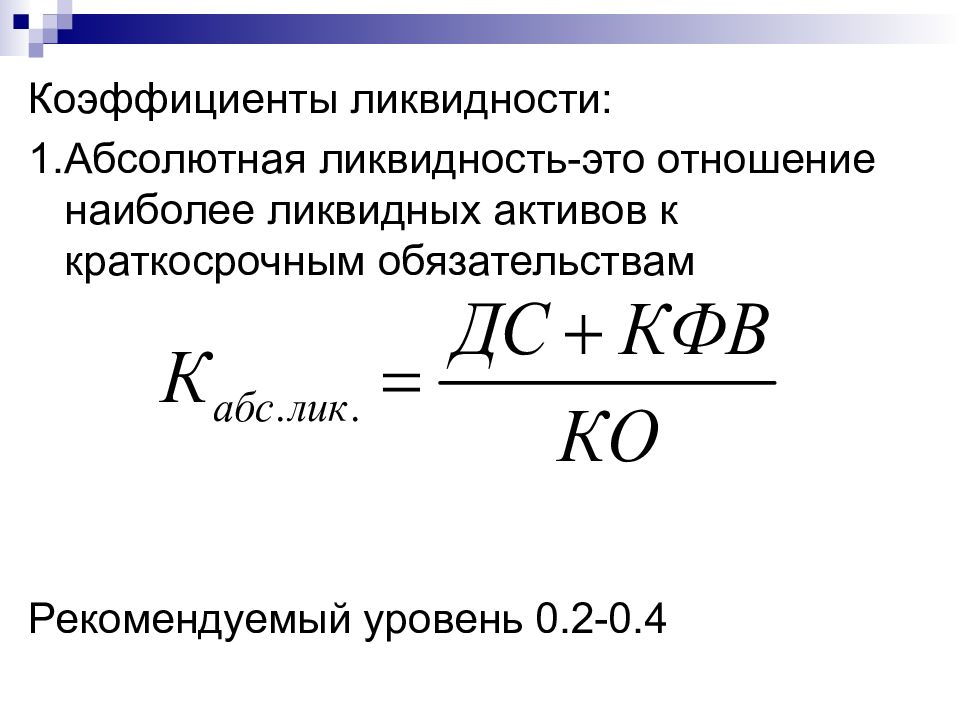

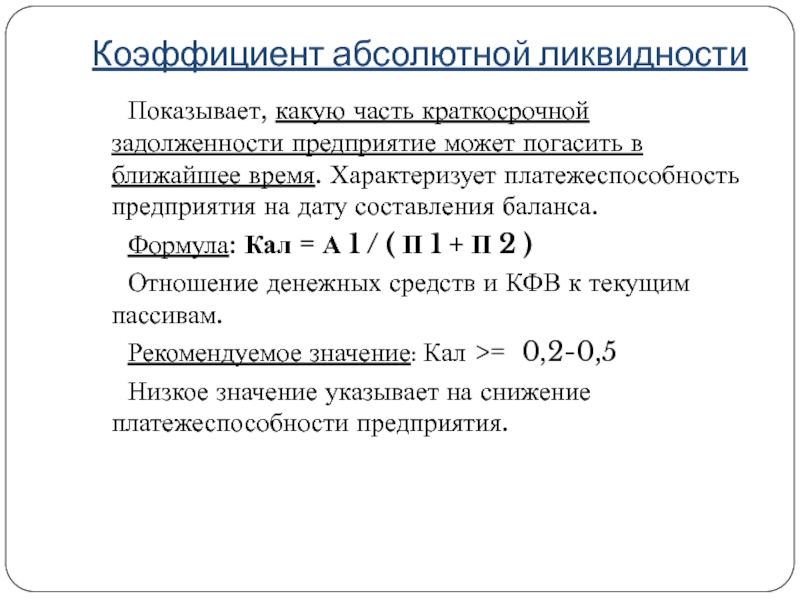

Коэффициент абсолютной ликвидности

Еще один оценочный критерий, представляющий собой соотношение денежных средств и инвестиций к текущим пассивам. Источник данных остается неизменным, однако вновь меняется методика определения активов — на этот раз в их число входят исключительно финансы компании и равные с ними по скорости обращения имущественные ценности. То есть, речь ведется только о той собственности, продажа которой займет минимум времени, либо вовсе не требуется — ввиду возможности использования в качестве самостоятельного платежного инструмента.

То есть, речь ведется только о той собственности, продажа которой займет минимум времени, либо вовсе не требуется — ввиду возможности использования в качестве самостоятельного платежного инструмента.

Порядок вычислений выглядит так:

- КЛА = (деньги + вложения с небольшими периодами) / долговая нагрузка.

- К = (250 + 260) / (610 + 620 + 660).

- К = (1240 + 1250) / (1520 + 1510 + 1550).

Расчет коэффициентов абсолютной ликвидности предприятия по формуле показывает платежеспособность с точки зрения размера имеющихся пассивов и объема ресурсов, требующих минимальных временных затрат для погашения. Естественным показателем считается результат выше 0,2. Нужно учитывать, что завышенное значение обычно свидетельствует о некорректном задействовании высокооборотных активов.

Чистый оборотный капитал

Критерий, определяющий финансовую стабильность организации, представляющий собой разницу между общими средствами и долговыми обязательствами. В структуру последних включаются не только займы с коротким периодом возврата, но также и кредиторская задолженность, и аналогичные по содержанию экономические требования.

В структуру последних включаются не только займы с коротким периодом возврата, но также и кредиторская задолженность, и аналогичные по содержанию экономические требования.

Значимость применительно к сохранению устойчивости положения предприятия обуславливается довольно просто. Превышение объема означает, что у фирмы имеется и достаточно ресурсов, чтобы погасить существующие краткосрочные долги, и резервы, которые могут быть инвестированы в расширение деятельности или оптимизацию бизнес-процессов и эксплуатируемого оборудования.

Исходя из этого, ЧОБ = оборотные средства — совокупные текущие пассивы. При подстановке бухгалтерских строк:

- К = 290 — 690.

- К = 1200 — 1500.

Оптимальный вариант — когда расчетное значение превышает нулевую отметку, но в то же время остается в разумных пределах, исключая нерациональное применение финансовых инструментов. В противном случае велика вероятность наступления критической фазы неплатежеспособности.

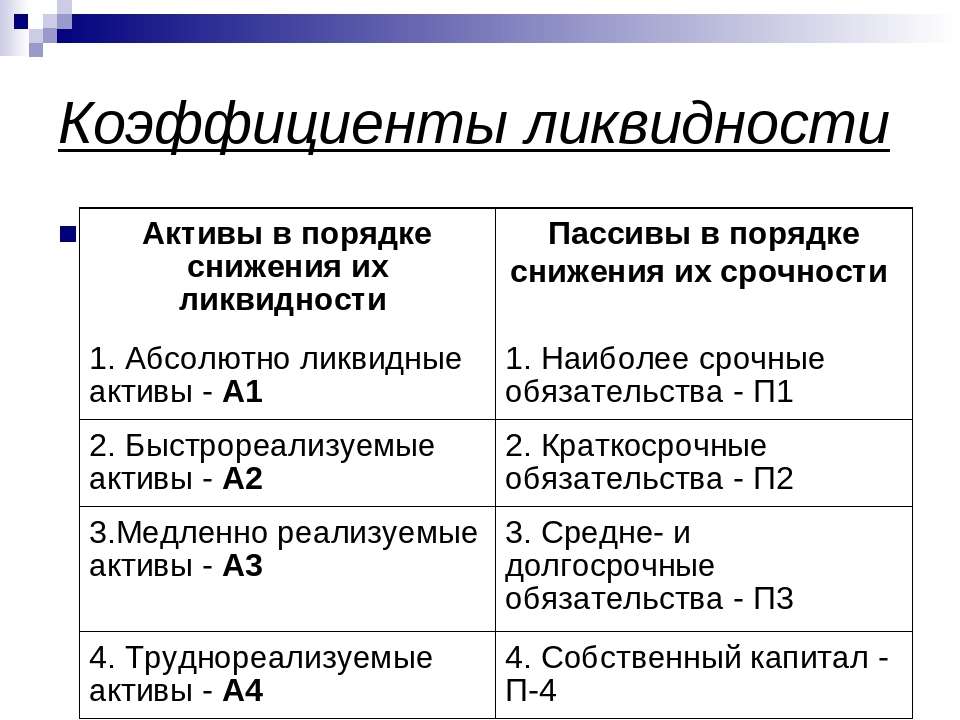

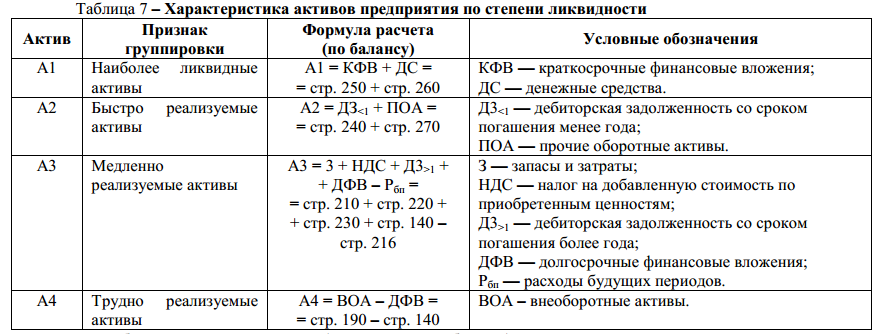

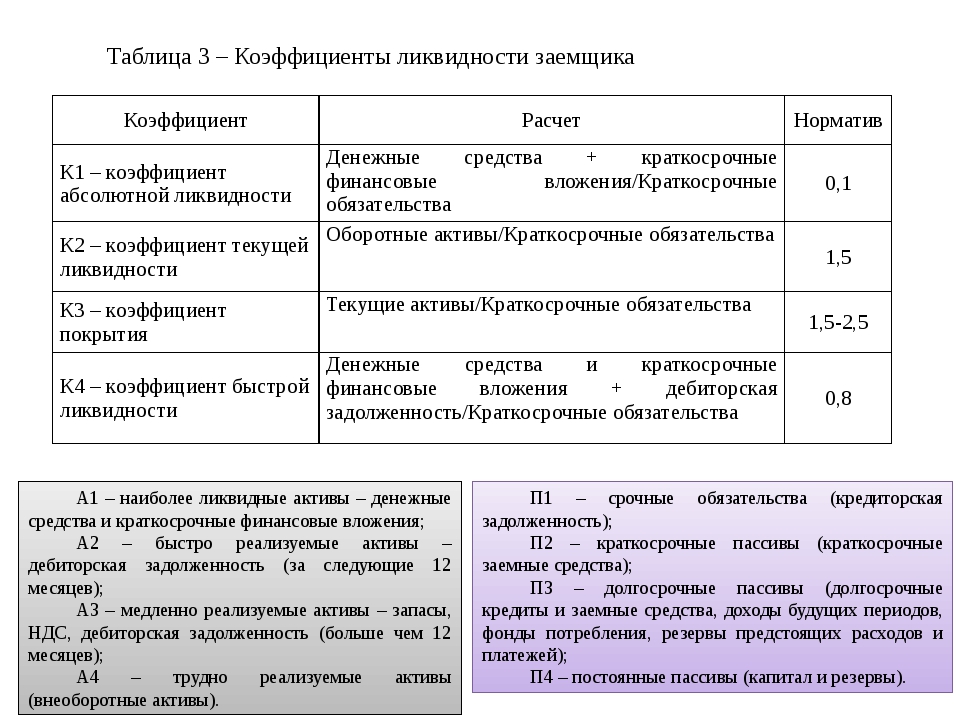

Группировка по балансу

Перейдем к рассмотрению сортировки активов и пассивов, отражаемых в структуре бухгалтерского учета. В этом случае первая категория расположена по убыванию, тогда как вторая — исходя из срочности удовлетворения соответствующего долга.

В этом случае первая категория расположена по убыванию, тогда как вторая — исходя из срочности удовлетворения соответствующего долга.

Активы | Пассивы | ||||

АББ №1 | Высоколиквидные | Деньги и инвестиции с малыми сроками | ПББ №1 | Приоритетные | Текущая кредиторская задолженность |

АББ №2 | С быстрой скоростью реализации | Срочные долги дебиторов | ПББ №2 | Средние | Кредиты, резервы, отдельные виды |

АББ №3 | С медленной скоростью реализации | Остальные оборотные | ПББ №3 | Долгие | Обязательства четвертого раздела |

АББ №4 | Тяжело реализуемые | Все внеоборотные ресурсы | ПББ №4 | Постоянные | Собственные средства |

Таким образом, исходя из данных, полученных в результате анализа балансовых показателей, определить финансовое положение можно путем сопоставления указанных групп. Преобладание первого значения над вторым свидетельствует о возможности закрытия задолженности. Так, к примеру, для абсолютной ликвидности характерны следующие соотношения:

Преобладание первого значения над вторым свидетельствует о возможности закрытия задолженности. Так, к примеру, для абсолютной ликвидности характерны следующие соотношения:

- АББ №1 > ПББ №1 — при продаже высоколиквидных ценностей предприятие сумеет расплатиться с приоритетными обязательствами.

- АББ №2 > ПББ №2 — обращение позволит погасить долги со средним сроком возврата.

- АББ №3 > ПББ №3 — деньги с продажи объектов, обращаемых с низкой скоростью, покрывают требования, срок возврата которых превышает один год.

- АББ №4 < ПББ №4 — совокупная оценка труднореализуемых активов организации меньше величины ее собственного капитала.

Расчет коэффициентов по строкам баланса

Наглядность приведенных формул для определения КТЛ обеспечивается подстановкой строчных данных:

- От общего итога пятого раздела: 1200 — 1500.

- При вычете доходов предстоящих периодов: 1200 / (1500 — 1530).

- Исходя из текущих пассивов: 1200 / (1510 + 1520 + 1550).

Что показывают нормативные значения

Для интерпретации полученных результатов можно использовать следующую таблицу:

Показатель коэффициента | Итог расчета | Расшифровка |

Общий | ≈1 | Реализация позволит закрыть обязательства |

Значительно выше 1 | Нецелесообразное использование оборотных средств | |

Абсолютный | ≈0,2-0,5 | Имеющихся ресурсов достаточно для погашения от 20-50% краткосрочных задолженностей |

Срочный | ≈0,7-1 | В распоряжении фирмы находятся активы, позволяющие исполнить требования в объеме от 70 до 100% |

Заключение

Грамотная оценка состояния предприятия — ключевой фактор, важный как с точки зрения оперативного управления, так и в рамках рассмотрения возможности потенциального сотрудничества. Финансовый коэффициент общей ликвидности, рассчитанный по формуле — это значение, отражающее платежеспособность и целесообразность использования оборотных ресурсов. Применение актуальных программных решений, предлагаемых компанией «Клеверенс», гарантирует точность учета, и исключает вероятность возникновения ошибок в аналитической деятельности.

Финансовый коэффициент общей ликвидности, рассчитанный по формуле — это значение, отражающее платежеспособность и целесообразность использования оборотных ресурсов. Применение актуальных программных решений, предлагаемых компанией «Клеверенс», гарантирует точность учета, и исключает вероятность возникновения ошибок в аналитической деятельности.

Количество показов: 1373

Что такое ликвидность предприятия — формулы расчета коэффициентов

Автор статьи: Судаков А.П.

Под ликвидностью подразумевают оборачиваемость активов организации, которая дает возможность владельцу погасить долги, не нарушая установленные сроки. Уровень ликвидности рассчитывается отношением реальной суммы денежных средств и быстрореализуемых активов ко всем существующим обязательствам (пассивам). Любому предпринимателю очень важно понимать значение этого понятия, поэтому сегодня мы поговорим о том, что такое ликвидность простыми словами.

Ликвидность — степень финансовой стабильности предприятия

Группировка активов и пассивов

У каждой ценности, находящейся на балансе организации свой уровень оборачиваемости. Все активы объединены в 4 группы, согласно их способности быть реализованными:

Все активы объединены в 4 группы, согласно их способности быть реализованными:

Различают активы:

- неликвидные, которые нельзя продать (А4). Также это активы, конвертируемые в деньги спустя длительный период эксплуатации. Например, сооружения, техническое оборудование, нематериальные активы, вложения, незавершенные строительные объекты, неоплаченная задолженность дебитора, продукция на складе, которая пока не реализована;

- низколиквидные (реализация протекает медленно) (А3). Их продают по цене практически равнозначной рыночной в течение длительного времени. Включают основные средства, запасы, задолженность дебиторов с периодом погашения более года;

- ликвидные активы продаются довольно быстро (А2). Представляют собой задолженность дебиторов со сроком возврата до года, запасы, ценные бумаги;

- высоколиквидные активы реализуются в любое время быстро (А1). Это ценные бумаги компаний с большим годовым оборотом, ценные бумаги, обеспеченные государством, векселя, неоспоримая задолженность дебитора, ценные металлы, наличные средства в кассе и на счете.

Высокий процент высоколиквидных активов в общем объеме активов предприятия гарантирует его стабильное финансовое положение.

В свою очередь, пассив предприятия (его обязательства) бывает:

- очень срочным (П1). Сюда относится имеющаяся задолженность перед работниками, поставщиками, подрядчиками, бюджетом и т. п.;

- краткосрочным (П2). Включает краткосрочные займы, кредиты, иные обязательства, резервы будущих расходов;

- долгосрочным (П3). Включает долгосрочные займы и иные пассивы согласно 4 разделу баланса организации;

- неизменные (П4). К ним относится капитал предприятия.

Деньги являются мерилом ликвидности

Виды ликвидности

Ликвидность предприятия это наличие активов, которые можно продать по цене практически равной рыночной. Ликвидное предприятие самостоятельно гасит имеющуюся задолженность перед кредиторами путем продажи оборотных средств. Для определения платежеспособности предприятия прибегают к финансовому анализу и коэффициентам ликвидности. Показатели говорят о реальной возможности организации рассчитаться со своими обязательствами в срок с помощью своих активов.

Для определения платежеспособности предприятия прибегают к финансовому анализу и коэффициентам ликвидности. Показатели говорят о реальной возможности организации рассчитаться со своими обязательствами в срок с помощью своих активов.

Любое ликвидное предприятие быстро найдет себе нового владельца, при этом прежний хозяин не останется в убытке. Косвенным, но не менее важным качеством ликвидного предприятия является его репутация, квалифицированные кадры, грамотно организованная система управления.

Ликвидность баланса. Анализ деятельности предприятия предполагает анализ ликвидности его баланса. Оценка заключается в сопоставлении групп активов, расположенных по степени убывания ликвидности и групп пассивов, расположенных по степени увеличения периода расчета с кредиторами. Ликвидный баланс обязательно отвечает требованиям: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Банковская ликвидность. Своевременный расчет банка по финансовым обязательствам гарантирует его успешное функционирование. В зависимости от сроков платежей банковская ликвидность бывает мгновенной, краткосрочной, среднесрочной и долгосрочной. Источником ликвидности служат накопления (наличные деньги, активы) или кредиты банков (в том числе и Центрального Банка).

В зависимости от сроков платежей банковская ликвидность бывает мгновенной, краткосрочной, среднесрочной и долгосрочной. Источником ликвидности служат накопления (наличные деньги, активы) или кредиты банков (в том числе и Центрального Банка).

Ликвидность банка подвержена влиянию внешних факторов (политика, экономическое состояние страны) и внутренних факторов (обязанности перед банками и предприятиями, размер собственного, заемного капиталов, количество и ценность активов банка). Большая доля собственных средств обеспечивает банку стабильность и высокую ликвидность. Но надежность любого банка находится в зависимости от ситуации в стране и мире.

Рыночная ликвидность. Показатель изменения спроса (предложения) под действиями участников рынка (покупателей и продавцов). Чтобы рынок был ликвидным, на нем должно заключаться необходимое количество операций покупки (продажи). Различие в цене покупательной и цене продажной в таком случае небольшое. Разовая операция на высоколиквидном рынке существенно не меняет стоимость продукта. Ликвидный рынок сглаживает изменение спроса или предложения, сохраняет цену товара прежней.

Ликвидный рынок сглаживает изменение спроса или предложения, сохраняет цену товара прежней.

Денежная ликвидность. Для денег характерна высокая оборачиваемость. Их можно использовать, чтобы рассчитаться за товары и услуги. Ценность денежных средств не меняется, их номинальная стоимость не теряется. Обычно деньги обладают совершенной ликвидностью, но не всегда за них можно сразу получить товар. Высокая конвертируемость денежных средств гарантирована в условиях стабильного валютного курса.

Ликвидность ценной бумаги. На фондовом рынке имеет значение покупки (продажи) акции, фьючерса или другого предмета биржевой сделки быстро и с сохранением стоимости. Ликвидность ценных бумаг – обмен бумаг на деньги за короткий период без значительного изменения рыночной цены. Чем ниже оборачиваемость ценной бумаги, тем больше финансовые потери во время ее приобретения (реализации).

Высокий показатель оборачиваемости говорит о быстрой покупке (продаже) бумаги и отсутствии влияния сделки на текущую рыночную цену.

Ликвидность оценивают путем подсчета совершенных сделок (торгов). К учету принимают размер спреда (отличие самой высокой цены спроса от наименьшей цены предложения). Большое количество сделок и небольшая разница в стоимости делают ценные бумаги высоколиквидными активами.

Ликвидность подразделяется на несколько видов

Определение показателей ликвидности

На основе информации бухгалтерского баланса рассчитываются следующие показатели оборачиваемости:

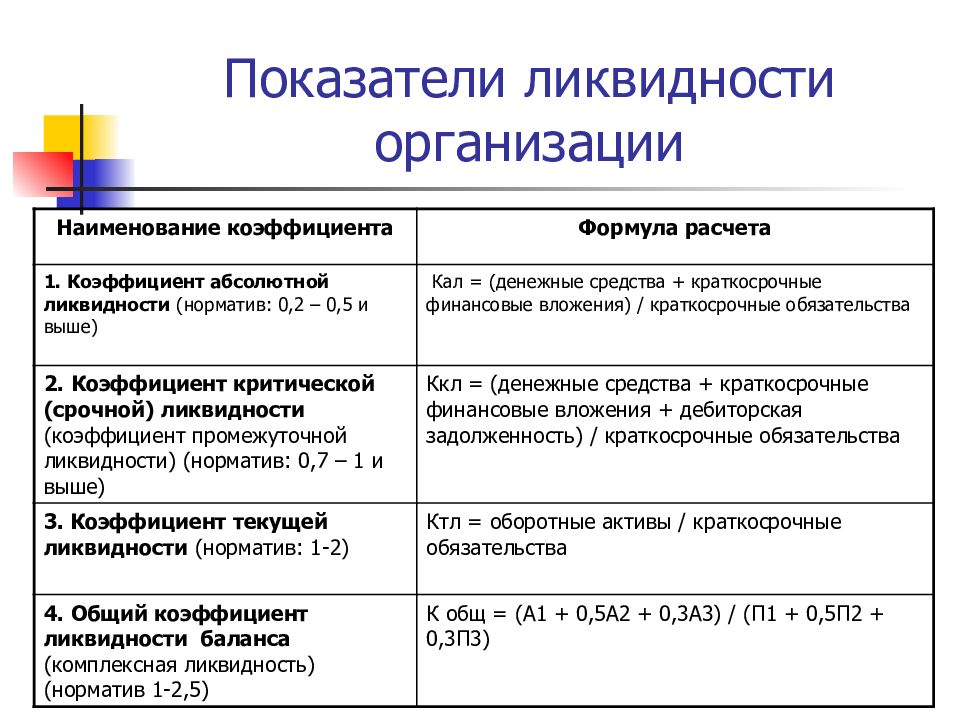

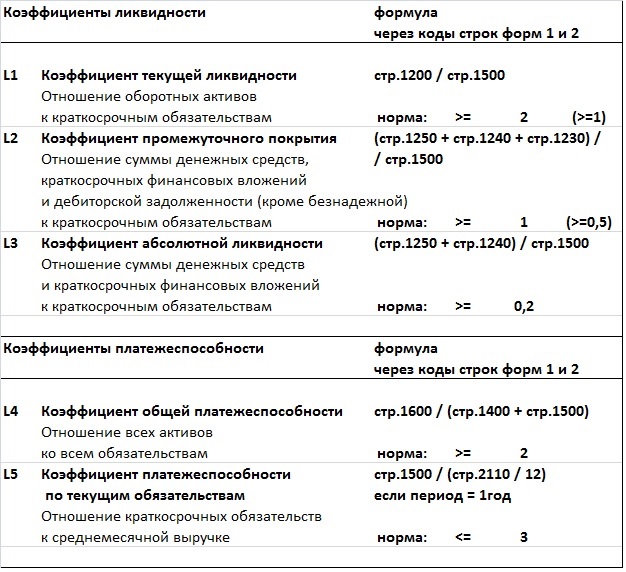

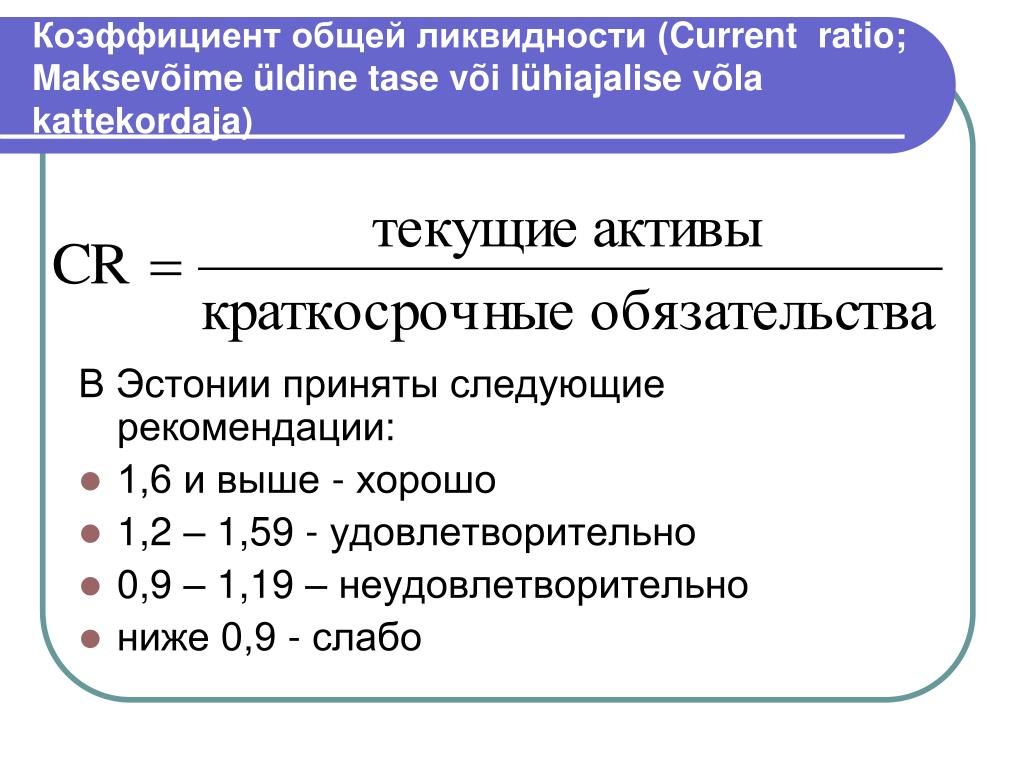

- Коэффициент текущей ликвидности определяет фактическую возможность погашения долгов оборотными средствами. Он показывает платежеспособность с учетом предстоящей оплаты задолженности дебиторов. Если реальные (текущие) средства больше реальных пассивов, то деятельность не находится под угрозой. Формула выглядит следующим образом: КТЛ= (А1+А2+А3)/(П1+П2). В норме показатель колеблется от 1,5 до 2,5. Высокая текущая оборачиваемость говорит об очень хорошей платежности организации.

- Коэффициент быстрой ликвидности определяет возможность расплатиться по краткосрочным долгам даже в случае трудностей со сбытом товара. Для расчета этого показателя берут определенные активы. Формула расчета: КБЛ= (А1+А2)/(П1+П2). Его идеальное значение 1,0. Когда коэффициент увеличивается, растет задолженность дебиторов. Хозяйственную деятельность такого предприятия нельзя назвать успешной.

- Коэффициент абсолютной ликвидности показывает возможность быстрого погашения конкретной задолженности. К расчету принимают денежные и равные им средства. Формула расчета: КАЛ=А1/(П1+П2). Показатель не должен опускаться меньше 0,2, что означает ежедневное погашение требований в размере 20% от всех обязательств.

Для расчета этого показателя берут определенные активы. Формула расчета: КБЛ= (А1+А2)/(П1+П2). Его идеальное значение 1,0. Когда коэффициент увеличивается, растет задолженность дебиторов. Хозяйственную деятельность такого предприятия нельзя назвать успешной.

Для расчета этого показателя берут определенные активы. Формула расчета: КБЛ= (А1+А2)/(П1+П2). Его идеальное значение 1,0. Когда коэффициент увеличивается, растет задолженность дебиторов. Хозяйственную деятельность такого предприятия нельзя назвать успешной.Вконтакте

Одноклассники

Google+

Общая формула в Excel — Коэффициент общей ликвидности.

Формула. Пример расчета в Excel

Формула. Пример расчета в ExcelПодробно разберем коэффициент общей ликвидности предприятия, его формулу расчета по балансу и практический пример.

Общий показатель ликвидности предприятия. Определение

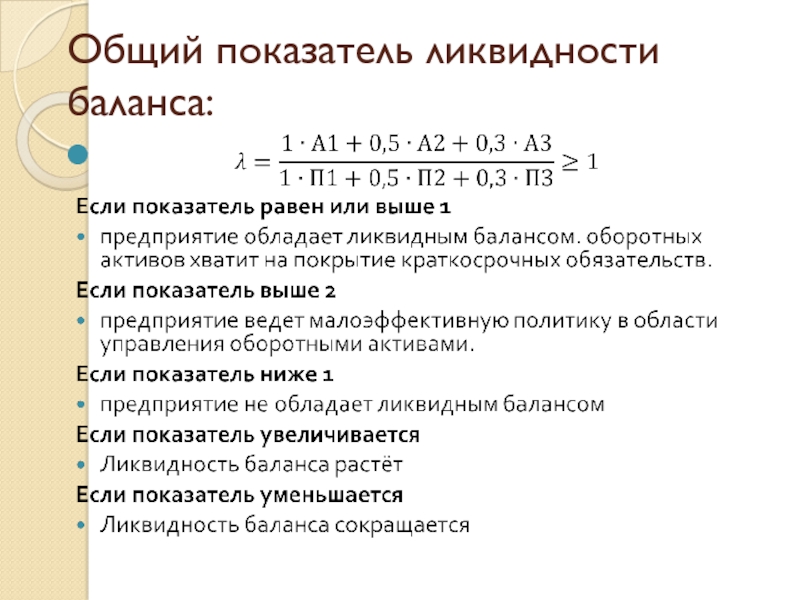

Коэффициент общей ликвидности предприятия (аналог: общий показатель ликвидности) — показатель отражающий способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Данный коэффициент представляет собой отношение взвешенной суммы активов с различной степенью ликвидности к взвешенным пассивам предприятия.

Смотрите ⇒ Акцию от Школы Финансового Анализа Жданова Василия

Коэффициент общей ликвидности. Формула

Для расчета общего коэффициента ликвидности необходимо все активы предприятия суммировать с весовыми коэффициентами в зависимости от скорости их реализуемости, а пассивы оценить по сроку погашения обязательств. В таблице ниже показаны различные виды активов и пассивов предприятия. В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

В данной формуле не используется сложно реализуемые активы и постоянные пассивы предприятия (их весовой коэффициент равен нулю).

Формула оценки общей ликвидности предприятия имеет следующий вид:

где:

Кол — общий коэффициент ликвидности предприятия;

А1, А2, А3 — активы предприятия по степени реализуемости;

П1, П2, П3 — пассивы предприятия по степени срочности погашения.

Коэффициент общей ликвидности норматив

По нормативным значениям общая ликвидность предприятия должна быть больше 1. Чем больше значение данного показателя, тем выше способность предприятия расплатиться со своими обязательствами. Чрезмерно высокие значения могут свидетельствовать о неудовлетворительном управлении активами предприятия, т.е. о наличии большого объема запасов, финансовых вложений и т.д.

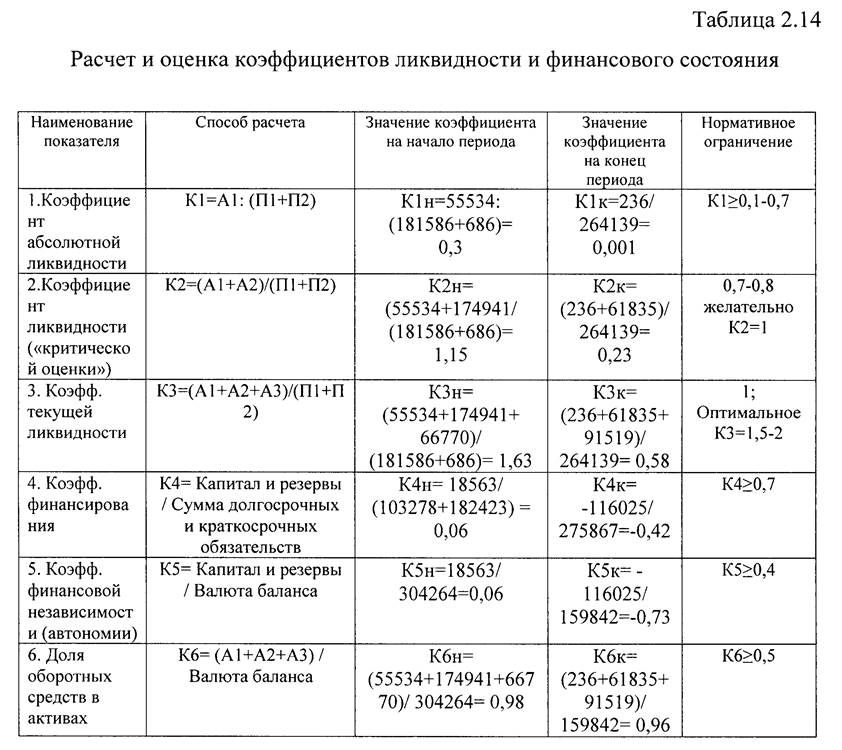

Оценка коэффициентов ликвидности на примере ОАО «Газпром»

Пример расчета коэффициента общей ликвидности предприятия в Excel

Рассмотрим практический пример расчета коэффициента общей ликвидности предприятия в программе Excel. Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

Для этого будет использовать финансовую отчетность предприятия ОАО «Газпром». Для расчета значений активов предприятия по балансу воспользуемся формулами:

А1 = стр. 1240 + стр. 1250

А2 = стр. 1231

А3 = стр. 1210 + стр. 1232 + стр. 1220 + стр. 1260

Формулы расчетов пассивов предприятия по балансу следующие:

П1 = стр. 1520

П2 = стр. 1550 + стр. 1510

П3 = стр. 1400 + стр. 1530 + стр. 1540

На рисунке ниже представлен баланс ОАО «Газпром» со строками для оценки общей ликвидности предприятия.

Формула расчета общей ликвидности предприятия в Excel будет иметь следующий вид:

=((C9+C10)+0.5*(C8)+0.3*(C6+C7+C11))/((C21)+0.5*(C24+C20)*0.3*(C18+C22+C23))

Для предприятия ОАО «Газпром» общий коэффициент ликвидности близок к нулю, несмотря на несоответствие нормативу, предприятие является лидером в своей отрасли и для полного финансового анализа необходимо рассчитать другие коэффициентов. Показатель общей ликвидности предприятия не отражает способность компании погашать обязательства за счет различных видов активов (по степени реализуемости). Для этого используют другие коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной и быстрой ликвидности. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив

Показатель общей ликвидности предприятия не отражает способность компании погашать обязательства за счет различных видов активов (по степени реализуемости). Для этого используют другие коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент абсолютной и быстрой ликвидности. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив

Автор: к.э.н. Жданов Иван Юрьевич

Что такое ликвидность и почему это важно для бизнеса?

Предприятиям нужны деньги, чтобы оставаться на плаву. Даже при хороших продажах, если у вашей компании нет денег для работы, она будет бороться за успех. Но посмотреть на денежную позицию вашей компании сложнее, чем просто взглянуть на ваш банковский счет. Ликвидность — это мера, которую компании используют для проверки своей способности покрывать краткосрочные финансовые обязательства. Это мера способности вашего бизнеса конвертировать активы или все, чем владеет ваша компания, имеющее финансовую ценность, в наличные деньги.Ликвидные активы можно быстро и легко обменять на валюту. Здоровая ликвидность поможет вашей компании преодолеть финансовые трудности, получить кредиты и спланировать свое финансовое будущее.

Это мера способности вашего бизнеса конвертировать активы или все, чем владеет ваша компания, имеющее финансовую ценность, в наличные деньги.Ликвидные активы можно быстро и легко обменять на валюту. Здоровая ликвидность поможет вашей компании преодолеть финансовые трудности, получить кредиты и спланировать свое финансовое будущее.

Что такое ликвидность в бухгалтерском учете?

Ликвидность — это мера способности компании погасить свои краткосрочные обязательства, срок погашения которых наступит менее чем через год. Обычно это отображается как отношение или процент от того, что компания должна, по отношению к тому, что ей принадлежит.Эти меры могут дать вам представление о финансовом состоянии бизнеса.

Например, вы можете посмотреть на свои текущие и предстоящие счета и увидеть, что у вас достаточно наличных денег, чтобы покрыть все ожидаемые расходы. Или вы можете увидеть, что вам нужно использовать другие инвестиции и активы, которые можно конвертировать в наличные деньги. Чем проще конвертировать актив в денежные средства, тем более ликвидным является актив. Например, магазин, торгующий коллекционными марками, может зацикливаться на своих запасах, чтобы найти подходящего покупателя, чтобы получить лучшую цену, а это означает, что эти марки не очень ликвидны.Но если тот же самый магазин марок владеет какими-либо акциями или облигациями, их можно быстро продать, поэтому такие инвестиции будут считаться ликвидными.

Чем проще конвертировать актив в денежные средства, тем более ликвидным является актив. Например, магазин, торгующий коллекционными марками, может зацикливаться на своих запасах, чтобы найти подходящего покупателя, чтобы получить лучшую цену, а это означает, что эти марки не очень ликвидны.Но если тот же самый магазин марок владеет какими-либо акциями или облигациями, их можно быстро продать, поэтому такие инвестиции будут считаться ликвидными.

Компании используют активы для ведения своего бизнеса, производства товаров или создания стоимости другими способами. Активы могут включать такие вещи, как оборудование или интеллектуальную собственность. Запасы или продукты, которые компания продает для получения дохода, обычно считаются текущими активами, потому что обычно они будут проданы в течение года. Чтобы актив считался ликвидным, он должен иметь устоявшийся рынок с множеством заинтересованных покупателей.Кроме того, актив должен иметь возможность легко и быстро передавать право собственности.

Информация, необходимая для проверки ликвидности, содержится в балансе вашей компании. Активы перечислены в порядке того, как быстро они могут быть превращены в наличные деньги. Итак, в верхней части баланса находятся денежные средства, наиболее ликвидный актив.

В балансе также указаны ваши обязательства или долги вашей компании. Обязательства перечислены в порядке наступления срока их погашения.Счета, которые ваша компания должна будет оплатить в первую очередь, перечислены вверху. Сравнение краткосрочных обязательств с наличными денежными средствами и другими ликвидными активами поможет вам лучше понять финансовое положение вашего бизнеса и рассчитать важные показатели и коэффициенты ликвидности.

Ключевые выводы

- Ликвидность относится к способности компании погасить свои краткосрочные обязательства, такие как кредиторская задолженность, срок погашения которой наступает менее чем через год.

- Платежеспособность относится к способности организации погасить свои долгосрочные обязательства.

- Банки и инвесторы обращают внимание на ликвидность при принятии решения о предоставлении кредита или инвестировании денег в бизнес.

Объяснение ликвидности

Активы и инвестиции, которыми владеет ваша компания, имеют финансовую ценность. А ликвидность показывает, насколько быстро вы можете получить доступ к этим деньгам, если вам это нужно.Активы различаются по своей ликвидности. Например, вы можете иметь долю в здании, которым владеет ваша компания. Но этот капитал не очень ликвиден, потому что было бы трудно конвертировать его в наличные для покрытия непредвиденных и срочных расходов. С другой стороны, запасы, которые вы планируете продать в ближайшем будущем, будут считаться ликвидным активом. Хотя это все еще не так ликвидно, как наличные деньги, потому что, хотя вы можете рассчитывать продать свои акции, могут возникнуть неожиданные обстоятельства, которые помешают этому произойти.

Измерение ликвидности может дать вам информацию о финансовых результатах вашей компании в данный момент, а также информацию для будущего финансового планирования.Планирование ликвидности — это координация ожидаемых входящих счетов и счетов, которые вы ожидаете отправить, посредством счетов дебиторов и кредиторов. Основное внимание уделяется поиску моментов, когда вам может не хватить наличных денег, необходимых для покрытия ожидаемых расходов, и определению способов устранения этой нехватки. При планировании ликвидности вы также будете искать периоды, когда вы можете рассчитывать на получение дополнительных денежных средств, которые можно было бы использовать для других инвестиций или возможностей роста. Для планирования ликвидности вы будете использовать те же коэффициенты текущей ликвидности, быстрой ликвидности и денежной наличности, которые мы рассмотрим далее в этой статье, для будущих сценариев для изучения финансового состояния.

Почему важна ликвидность?

Вот несколько преимуществ регулярной инвентаризации вашей ликвидности:

- Отслеживайте финансовое состояние вашего бизнеса: У вас должно быть достаточно наличных денег для выполнения финансовых обязательств. Но удерживание слишком большого количества наличных денег может оставить важные возможности для инвестиций и роста на столе. Измерение ликвидности помогает вам найти правильный баланс, контролировать финансовое состояние вашей компании и позиционировать ее для стратегического роста.

- Обеспечение ссуды или другого финансирования: Банки и инвесторы обращают внимание на коэффициенты ликвидности при определении способности компании погасить долг.

- Сравнение с другими компаниями в вашей отрасли: Ставьте цели и достигайте их, отслеживая, что делают другие аналогичные и высокоэффективные компании в вашей отрасли.

Но удерживание слишком большого количества наличных денег может оставить важные возможности для инвестиций и роста на столе. Измерение ликвидности помогает вам найти правильный баланс, контролировать финансовое состояние вашей компании и позиционировать ее для стратегического роста.

Но удерживание слишком большого количества наличных денег может оставить важные возможности для инвестиций и роста на столе. Измерение ликвидности помогает вам найти правильный баланс, контролировать финансовое состояние вашей компании и позиционировать ее для стратегического роста.Что такое активы?

Активы — это ресурсы, которые вы используете для ведения бизнеса и получения дохода.Это могут быть материальные предметы, такие как оборудование, используемое для создания продукта. Или активы могут быть нематериальными, например, патент или финансовая ценная бумага. Денежные средства также являются активом. В балансовом отчете денежные активы и их эквиваленты, такие как рыночные ценные бумаги, указываются вместе с товарно-материальными запасами и другими физическими активами.

Или активы могут быть нематериальными, например, патент или финансовая ценная бумага. Денежные средства также являются активом. В балансовом отчете денежные активы и их эквиваленты, такие как рыночные ценные бумаги, указываются вместе с товарно-материальными запасами и другими физическими активами.

Ликвидность активов

Активы перечислены в порядке того, насколько быстро они могут быть превращены в деньги или насколько они ликвидны. Денежные средства указываются первыми, за ними следуют дебиторская задолженность и товарно-материальные запасы.Все это называется текущими активами. Ожидается, что они будут использованы, собраны или проданы в течение года.

Внеоборотные активы следуют за оборотными активами в балансе. Внеоборотные активы включают такие предметы, как оборудование и товарные знаки. Это активы, которые нельзя быстро продать за наличные.

Наиболее ликвидные активы

Текущие активы являются наиболее ликвидными активами, поскольку их можно быстро превратить в наличные деньги. Они включают денежные эквиваленты, дебиторскую задолженность и товарно-материальные запасы.

Они включают денежные эквиваленты, дебиторскую задолженность и товарно-материальные запасы.

Наименее ликвидные активы

Внеоборотные активы являются наименее ликвидными активами, поскольку их продажа занимает больше времени. Они включают в себя оборудование, здания и товарные знаки.

Измерение финансовой ликвидности

Концепция ликвидности требует от компании сравнения текущих активов бизнеса с текущими обязательствами бизнеса.Чтобы оценить позицию ликвидности компании, финансовые руководители могут рассчитать коэффициенты на основе информации, содержащейся в балансе.

Что такое коэффициент ликвидности?

Коэффициенты ликвидности — это ценный способ узнать, смогут ли активы вашей компании покрыть ее обязательства, когда наступит срок их погашения. Существует три общих коэффициента ликвидности.

Давайте посчитаем эти отношения с вымышленной компанией Escape Klaws, которая продает эти восхитительно разочаровывающие машины, которые захватывают мягкие игрушки.

Активы

Денежные средства и их эквиваленты = 1000 долларов

Дебиторская задолженность = 500 долларов

Запасы = 500 долларов

Итого активы = 1000 долларов + 5090 долларов + 500 долларов 9003

Обязательства

Кредиторская задолженность = 500 долларов

Начисленные расходы = 500 долларов

Товарно-материальные запасы = 500 долларов

Итого краткосрочные обязательства = 500 долларов + 500 долларов = 10300 долларов

Компания также имеет долгосрочную задолженность и акционерный капитал в размере 1000 долларов США. Но они не будут использоваться в коэффициентах ликвидности, потому что они не наступят раньше, чем через год.

Но они не будут использоваться в коэффициентах ликвидности, потому что они не наступят раньше, чем через год.

Коэффициент текущей ликвидности. Это указывает на способность компании погасить деловую задолженность денежными средствами и активами, эквивалентными денежным средствам, т. е. товарно-материальными запасами, дебиторской задолженностью и рыночными ценными бумагами. Более высокий коэффициент указывает на то, что бизнес в большей степени способен погасить свои краткосрочные долги. Эти коэффициенты будут различаться в зависимости от отрасли, но обычно составляют от 1,5 до 2.5 – приемлемая ликвидность и хорошее управление оборотным капиталом. Это означает, что компания имеет, например, 1,50 доллара на каждый доллар текущих обязательств. Более низкие коэффициенты могут указывать на проблемы с ликвидностью, в то время как более высокие могут сигнализировать о том, что слишком много оборотного капитала связано с товарно-материальными запасами.

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент текущей ликвидности Escape Klaw

2000 долл. США/1000 долл. США = 2

Это означает, что у компании есть 2 доллара на каждый доллар обязательств.

Соотношение кислотных испытаний/быстрое соотношение. Этот коэффициент является более консервативным и исключает оборотные активы, которые труднее всего превратить в денежные средства. В этом случае мы исключим инвентарь на 500 долларов (одна машина). Коэффициент меньше 1 может указывать на трудности с погашением краткосрочной задолженности.

Коэффициент кислотности = оборотные активы – запасы / краткосрочные обязательства

Коэффициент кислотности Escape Klaw

2000 долл. США — 500 долл. США / 1000 долл. США = 1.5

США — 500 долл. США / 1000 долл. США = 1.5

Денежный коэффициент. Это показывает способность компании погасить краткосрочную задолженность денежными средствами и их эквивалентами, наиболее ликвидными активами. Коэффициент не менее 0,5 показывает здоровый денежный поток.

Денежный коэффициент = денежные средства и их эквиваленты / краткосрочные обязательства

Денежный коэффициент Escape Klaw

1000 долл. США / 1000 долл. США = 1

Использование и интерпретация соотношений

Интуитивно понятно, что компания финансово сильнее, когда она может начислять заработную плату, платить арендную плату и покрывать расходы на продукты.Но со сложными электронными таблицами и множеством движущихся частей может быть трудно сразу увидеть финансовое состояние вашей компании.

Финансовые коэффициенты — это способ взглянуть на вашу ликвидность и с первого взгляда измерить силу вашей компании, используя различные сценарии, такие как покрытие обязательств денежными средствами и их эквивалентами, дебиторская задолженность и даже если вам пришлось продать или ликвидировать некоторые из свой инвентарь и оборудование. Эти коэффициенты также позволяют сравнить их с другими компаниями в вашей отрасли и установить цели для поддержания или достижения финансовых целей.

В приведенном выше примере компания Escape Klaws быстро увидела, что у нее хорошие позиции для погашения краткосрочных долгов. Владелец по-прежнему хотел бы регулярно проверять и пересматривать финансовые показатели, чтобы убедиться, что меняющиеся рыночные силы не нарушат его финансовое положение.

Примеры ликвидности

Чтобы актив был ликвидным, он должен иметь рынок с несколькими возможными покупателями и иметь возможность быстро передавать право собственности. Акции являются одними из наиболее ликвидных активов, потому что они обычно отвечают обоим этим требованиям. Но не все акции торгуются по одинаковым ставкам или привлекают одинаковый процент трейдеров. Более высокий дневной объем торгов указывает на большее количество покупателей и более ликвидные акции. Подумайте о разнообразных инвестициях, чтобы сделать капитал доступным, когда это необходимо.

Акции являются одними из наиболее ликвидных активов, потому что они обычно отвечают обоим этим требованиям. Но не все акции торгуются по одинаковым ставкам или привлекают одинаковый процент трейдеров. Более высокий дневной объем торгов указывает на большее количество покупателей и более ликвидные акции. Подумайте о разнообразных инвестициях, чтобы сделать капитал доступным, когда это необходимо.

Балансовый отчет — это способ узнать, сколько владеет ваша компания и сколько она должна в данный момент времени.Здесь вы найдете информацию, необходимую для создания коэффициентов ликвидности, которые помогут сделать эту информацию более удобоваримой, легкой для отслеживания и сравнения с аналогичными компаниями.

| АКТИВЫ | |

|---|---|

| Текущие активы | |

| Денежные средства и их эквиваленты | 16 000 долларов США |

| Дебиторская задолженность | 2000 долларов |

| Инвентарь | 5000 долларов |

| Расходы будущих периодов | 1000 долларов |

| Итого оборотные активы | 24 000 долларов |

| Внеоборотные активы | |

| Оборудование | 5000 долларов |

| Здания | 150 000 долларов |

| Автомобиль | 5000 долларов |

| Итого внеоборотные активы | 160 000 долларов |

| ИТОГО АКТИВЫ | 184 000 долларов |

| ОБЯЗАТЕЛЬСТВА | |

| Краткосрочные обязательства | |

| Кредиторская задолженность | 15 000 долларов США |

| Начисленные расходы | 2000 долларов |

| Доход будущих периодов | 1000 долларов |

| Итого текущие обязательства | 18 000 долларов |

| Долгосрочная задолженность | 150 000 долларов |

| ИТОГО ОБЯЗАТЕЛЬСТВА | 168 000 долларов |

Используя этот пример, мы можем рассчитать три коэффициента ликвидности, чтобы увидеть финансовую помощь компании.

Коэффициент текущей ликвидности = текущих активов / текущих обязательств

24 000 долл. США / 18 000 долл. США = 1,33

Это означает, что на каждый доллар обязательств компании приходится 1,33 доллара.

Коэффициент кислотности = оборотные активы — запасы / текущие обязательства

24 000 долл. США – 5 000 долл. США / 18 000 долл. США = 1.1

Коэффициент 1 или более указывает на то, что денежных средств достаточно для покрытия текущих обязательств.

Коэффициент денежных средств = денежные средства и их эквиваленты / текущие обязательства

16 000 долл. США / 18 000 долл. США = 0,89

США / 18 000 долл. США = 0,89

Коэффициент выше 0,5 обычно является хорошим индикатором здорового денежного потока.

Что такое риск ликвидности?

Федеральный резервный банк Сан-Франциско определяет риск ликвидности финансирования как риск того, что фирма не сможет удовлетворить свои текущие и будущие потребности в денежных средствах и обеспечении, как ожидаемые, так и непредвиденные, без существенного влияния на ее повседневную деятельность или общее финансовое состояние. .Мониторинг этих финансовых коэффициентов позволяет лучше оценить любой риск ликвидности и внести коррективы или принять меры.

Ликвидность и платежеспособность

Ликвидность — это мера способности вашей компании выполнять краткосрочные финансовые обязательства, срок погашения которых наступает менее чем через год. Платежеспособность является мерой его способности выполнять долгосрочные обязательства, такие как банковские кредиты, пенсии и кредитные линии. Ликвидность измеряется через коэффициенты текущей, быстрой и денежной наличности.Платежеспособность проверяется другими коэффициентами, в том числе:

Платежеспособность является мерой его способности выполнять долгосрочные обязательства, такие как банковские кредиты, пенсии и кредитные линии. Ликвидность измеряется через коэффициенты текущей, быстрой и денежной наличности.Платежеспособность проверяется другими коэффициентами, в том числе:

- Соотношение долга к активам: Какая часть активов вашей компании финансировалась за счет долга?

- Коэффициент покрытия процентов: Может ли ваша компания оплачивать процентные расходы по своему долгу?

- Соотношение долга к собственному капиталу: Какая часть операций вашей компании финансируется за счет долга?

Краткосрочные проблемы с ликвидностью могут привести к долгосрочным проблемам с платежеспособностью в будущем.Важно следить за обоими, а финансовые коэффициенты — хороший способ отслеживать риск ликвидности и платежеспособности.

Как можно улучшить ликвидность?

Поиск все новых и новых способов сохранения и получения денежных средств является постоянным поиском для большинства предприятий. Подумайте о способах сокращения расходов, таких как своевременная оплата счетов, чтобы избежать штрафов за просрочку платежа, отсрочка капитальных затрат и работа с поставщиками, чтобы найти наиболее рентабельные условия оплаты.Попробуйте использовать долгосрочное финансирование вместо краткосрочного, чтобы улучшить коэффициент ликвидности и высвободить денежные средства, чтобы инвестировать в свой бизнес или погасить обязательства.

Подумайте о способах сокращения расходов, таких как своевременная оплата счетов, чтобы избежать штрафов за просрочку платежа, отсрочка капитальных затрат и работа с поставщиками, чтобы найти наиболее рентабельные условия оплаты.Попробуйте использовать долгосрочное финансирование вместо краткосрочного, чтобы улучшить коэффициент ликвидности и высвободить денежные средства, чтобы инвестировать в свой бизнес или погасить обязательства.

11 способов повысить ликвидность

Некоторые из лучших способов повысить ликвидность включают в себя:

- Увеличьте продажи: Это может показаться очевидным, но увеличение продаж означает увеличение денежного потока для вашего бизнеса. Расширение отдела продаж и новые маркетинговые инициативы могут помочь увеличить продажи.Использование различных бизнес-моделей также может стимулировать продажи — например, подписка или модели регулярного дохода, объединение или разделение предложений. Изучите размер прибыли, чтобы сообщить свои цены. Но имейте в виду, что наличные могут не поступать достаточно быстро, чтобы не отставать от счетов.

- Сокращение накладных расходов: Накладные расходы не приносят прямого дохода вашему бизнесу. Некоторыми примерами накладных расходов являются заработная плата, арендная плата, канцелярские товары, страхование и банковские или судебные издержки.Тщательное изучение ваших накладных расходов может привести к удивительной экономии средств. Например, бизнес-ситуации меняются, и страховые взносы могут уменьшаться по мере взросления вашей компании.

- Улучшение сбора счетов: NetSuite Brainyard предлагает несколько полезных советов по оптимизации процессов расчета кредиторской задолженности для обеспечения движения денежных средств. К ним относятся предоставление скидок в обмен на более быстрые платежи, отправка напоминаний о неоплаченных счетах, сбор средств с клиентов с большими платежными остатками и определение целей еженедельного сбора наличных. Программное обеспечение для бухгалтерского учета поможет вам отправлять точные счета и отслеживать платежи. А коэффициент оборачиваемости дебиторской задолженности может помочь вам отслеживать прогресс.

- Быстрее погашайте долги: Коэффициенты ликвидности учитывают активы и долги, срок погашения которых наступит менее чем через год. Выплата долга улучшит ваши коэффициенты ликвидности. Однако не стоит слишком копаться в наличных сбережениях, чтобы покрыть все долги. Обязательно предусмотрите ожидаемые и незапланированные расходы.

- Продайте свои активы: Есть ли у вашей компании активы, которые не приносят дохода? Они известны как непроизводительные активы и часто могут быть проданы для увеличения денежных резервов.Примеры включают устаревшее или избыточное оборудование, неиспользуемые транспортные средства или собственность, в отношении которой нет планов развития.

- Рефинансируйте свой долг: Переходите от краткосрочного кредита к долгосрочному, где это уместно. Это может снизить процентные ставки и иметь меньшие ежемесячные платежи, что дает вам больше гибкости для выполнения краткосрочных финансовых обязательств.

- Управление кредиторской задолженностью: Эффективное управление кредиторской задолженностью также может повысить ликвидность вашей компании.Когда они предлагаются, воспользуйтесь скидками за досрочную оплату и договаривайтесь о более длительных условиях оплаты с постоянными поставщиками, когда они этого не делают. Не платите поставщикам досрочно, если для этого нет финансового стимула. И, если необходимо, отдайте приоритет платежам ключевым поставщикам, чтобы ваш бизнес продолжал работать.

- Следите за инвентарем: Не связывайте деньги в инвентаре. Внимательно следите за соотношением запасов к оборотному капиталу и добивайтесь баланса, соответствующего отрасли, в которой работает бизнес.

- Изучите и сократите операционные расходы : Когда вы сталкиваетесь с нехваткой бюджета, общие области для сокращения расходов включают деловые поездки, офисные помещения, маркетинговые бюджеты, а также заработную плату и бонусы.

- Воспользуйтесь списанием кредита PPP: Администрация малого бизнеса США недавно объявила, что прощает около 70% кредитов PPP, включая все те, которые были на сумму 50 000 долларов США или меньше, и даже для индивидуальных предпринимателей.

- Подготовьте прогноз движения денежных средств: NetSuite Brainyard рекомендует перечислять все будущие притоки и оттоки денежных средств в отчетах о движении денежных средств по неделям или месяцам и обязательно рассчитывать остаток денежных средств на конец каждой недели или месяца. Это поможет бизнесу предсказать, когда остатки денежных средств могут упасть ниже приемлемого уровня.

Изучите размер прибыли, чтобы сообщить свои цены. Но имейте в виду, что наличные могут не поступать достаточно быстро, чтобы не отставать от счетов.

Изучите размер прибыли, чтобы сообщить свои цены. Но имейте в виду, что наличные могут не поступать достаточно быстро, чтобы не отставать от счетов. Программное обеспечение для бухгалтерского учета поможет вам отправлять точные счета и отслеживать платежи. А коэффициент оборачиваемости дебиторской задолженности может помочь вам отслеживать прогресс.

Программное обеспечение для бухгалтерского учета поможет вам отправлять точные счета и отслеживать платежи. А коэффициент оборачиваемости дебиторской задолженности может помочь вам отслеживать прогресс. Это может снизить процентные ставки и иметь меньшие ежемесячные платежи, что дает вам больше гибкости для выполнения краткосрочных финансовых обязательств.

Это может снизить процентные ставки и иметь меньшие ежемесячные платежи, что дает вам больше гибкости для выполнения краткосрочных финансовых обязательств.

Чем может помочь программное обеспечение для управления бухгалтерским учетом?

Бухгалтерское программное обеспечение помогает компании лучше определить свою позицию ликвидности за счет автоматизации ключевых функций, которые помогают сгладить приток и отток денежных средств. NetSuite Financial Management автоматизирует больше процессов бухгалтерского учета и предоставляет вам и вашей финансовой команде легкий доступ к данным для анализа — с высокоэффективными функциями для автоматизации, включая выставление счетов, создание финансовых отчетов, сбор данных и хранение документов, а также соответствие требованиям.

NetSuite Financial Management автоматизирует больше процессов бухгалтерского учета и предоставляет вам и вашей финансовой команде легкий доступ к данным для анализа — с высокоэффективными функциями для автоматизации, включая выставление счетов, создание финансовых отчетов, сбор данных и хранение документов, а также соответствие требованиям.

Проведенный Федеральным резервным банком Чикаго анализ показателей финансового состояния малых предприятий продемонстрировал необходимость осторожности, придавая слишком большое значение росту доходов в качестве показателя финансового состояния.Принимая во внимание другие меры, такие как ликвидность, бизнес может вносить изменения, чтобы гарантировать, что он сможет погасить свои долги, максимально увеличить время, в течение которого он удерживает наличные деньги, и гарантировать, что, если ему потребуется финансирование от банка или инвестора, он будет в наилучшем возможном положении. чтобы получить этот капитал.

Что такое определение коэффициента ликвидности?

Что такое коэффициент ликвидности?

Коэффициент ликвидности — это показатель, показывающий, сколько наличных средств имеется у организации для оплаты счетов и долгов. Существует несколько формул коэффициента ликвидности, которые компании могут использовать для оценки своих различных активов и обязательств. В большинстве случаев коэффициенты ликвидности демонстрируют способность бизнеса погасить краткосрочные долги или обязательства, а не долгосрочные. В большинстве случаев, чем выше коэффициент ликвидности, тем больше вероятность того, что у компании достаточно ликвидных активов для удовлетворения своих финансовых потребностей, в то время как низкие коэффициенты ликвидности обычно указывают на то, что у компании может не хватить наличных денег для оплаты своих счетов.

Существует несколько формул коэффициента ликвидности, которые компании могут использовать для оценки своих различных активов и обязательств. В большинстве случаев коэффициенты ликвидности демонстрируют способность бизнеса погасить краткосрочные долги или обязательства, а не долгосрочные. В большинстве случаев, чем выше коэффициент ликвидности, тем больше вероятность того, что у компании достаточно ликвидных активов для удовлетворения своих финансовых потребностей, в то время как низкие коэффициенты ликвидности обычно указывают на то, что у компании может не хватить наличных денег для оплаты своих счетов.

Помимо предприятий, желающих отслеживать свое финансовое состояние, кредиторы, банки и другие кредитные организации также используют коэффициенты ликвидности, чтобы определить, является ли компания хорошей инвестицией или может ли она надежно погасить кредит.

Связанный: Как нанять финансового директора

Почему следует использовать коэффициенты ликвидности

Коэффициенты ликвидности могут помочь вам лучше понять финансовое положение вашего бизнеса, чем просмотр только балансовых отчетов и отчетов о доходах. Зная, сколько фактических денежных средств — или активов, которые вы можете быстро превратить в наличные — у вас есть по сравнению с вашими долгами и расходами, вы сможете поддерживать свою компанию в здоровом финансовом состоянии.

Зная, сколько фактических денежных средств — или активов, которые вы можете быстро превратить в наличные — у вас есть по сравнению с вашими долгами и расходами, вы сможете поддерживать свою компанию в здоровом финансовом состоянии.

Вы также можете использовать коэффициенты ликвидности для сравнения, чтобы сравнить ваши активы и долги с прошлыми месяцами, кварталами или годами. Сравнительный анализ может помочь вам увидеть, насколько успешными были меры по снижению затрат или стратегии по увеличению доходов.

Связанный: 5 Вопросы и ответы на собеседовании главного финансового директора

Виды коэффициентов ликвидности

Большинство компаний используют несколько коэффициентов ликвидности, чтобы получить четкое представление о своем финансовом положении.Ознакомьтесь с некоторыми из наиболее распространенных типов коэффициентов ликвидности и способами их расчета:

Коэффициент текущей ликвидности

Как следует из названия, коэффициент текущей ликвидности обеспечивает измерение способности бизнеса оплачивать текущие расходы и обязательства с помощью денежных средств и ликвидных активов, которые у них есть в наличии. Большинство коэффициентов текущей ликвидности определяют «текущий» как «в течение года». Формула коэффициента текущей ликвидности:

Большинство коэффициентов текущей ликвидности определяют «текущий» как «в течение года». Формула коэффициента текущей ликвидности:

Текущие активы / текущие обязательства = коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности, также известный как коэффициент кислотности, измеряет вероятность того, что компания сможет оплатить свои очень краткосрочные расходы, используя свои наиболее ликвидные активы.Этот расчет не включает запасы в качестве актива. Чтобы рассчитать коэффициент быстрой ликвидности, используйте эту формулу:

(Оборотные активы – запасы – расходы будущих периодов) / текущие обязательства = коэффициент быстрой ликвидности

Коэффициент

дневных продаж (DSO)

Коэффициент DSO измеряет время, которое требуется компании, чтобы фактически получить платеж от клиента после продажи. Длительная задержка в получении платежа может негативно сказаться на способности компании управлять своими долгами и расходами. Используйте эту формулу для измерения коэффициента DSO:

Используйте эту формулу для измерения коэффициента DSO:

Средняя дебиторская задолженность / доход в день = коэффициент DSO

Денежный коэффициент

Коэффициент денежных средств, также называемый коэффициентом денежных средств, измеряет только денежные средства и эквиваленты денежных средств компании по сравнению со всеми обязательствами компании. Кредиторы чаще всего используют этот коэффициент, чтобы увидеть, насколько вероятно, что компания выплатит свои краткосрочные долги. Чтобы найти соотношение денежных средств, используйте следующую формулу:

.Денежные средства + денежные эквиваленты / краткосрочные обязательства = соотношение денежных средств

Коэффициент оборотного капитала

Коэффициент оборотного капитала, также называемый коэффициентом чистого оборотного капитала, измеряет общее финансовое состояние компании, а не только ее способность оплачивать счета. Это помогает компаниям увидеть, сколько дополнительного капитала у них есть для инвестирования или развития бизнеса после того, как они оплатят все свои счета. Используйте эту формулу, чтобы найти свой коэффициент оборотного капитала:

Это помогает компаниям увидеть, сколько дополнительного капитала у них есть для инвестирования или развития бизнеса после того, как они оплатят все свои счета. Используйте эту формулу, чтобы найти свой коэффициент оборотного капитала:

Текущие активы – текущие обязательства = коэффициент оборотного капитала

Управление риском ликвидности меняет правила игры

В этой статье обсуждается важность управления и измерения риска ликвидности, нормативные рекомендации и последствия, а также то, как эффективная программа стресс-тестирования в масштабах предприятия требует и интегрирует риск ликвидности.

Мировой финансовый кризис 2007 года высветил необходимость активного управления и мониторинга платежеспособности банков на уровне предприятия, продемонстрировав взаимосвязь риска ликвидности как с финансовыми, так и с нефинансовыми рисками. Эта взаимосвязь была четко продемонстрирована посредством связи кредитного качества низкокачественных ипотечных кредитов в США с кредитным качеством многих типов структурированных кредитных активов и проблемами финансирования структурированных инвестиционных механизмов, что привело к проблемам с ликвидностью и платежеспособностью банков.

Хотя в некоторых научных работах подчеркивалась его важность до кризиса, риск ликвидности страдал от недостаточного внимания по сравнению с капиталом со стороны финансовых регуляторов в рамках Базеля I и Базеля II. Специалисты-практики осознавали важность управления и измерения риска ликвидности. Однако это было выполнено изолированно и без учета других рисков; тем самым недооценивая его влияние на профили платежеспособности их учреждений.

Риск ликвидности для доходов и капитала банка возникает из-за неспособности банка выполнить обязательства, ожидаемые или непредвиденные, в срок.

Существует два основных типа риска ликвидности:

Риск ликвидности финансирования: Невозможность получить необходимое финансирование по разумной цене

Риск ликвидности активов: Невозможность ликвидации активов (при необходимости) по приемлемой цене

Хотя риск ликвидности присущ банковскому бизнесу, учитывая трансформацию сроков погашения между активами и обязательствами, он не рассматривался в явной форме в нормативно-правовой базе до недавнего времени в соответствии с Базелем III (измеряемым с помощью Коэффициента покрытия ликвидности и Чистого коэффициента стабильного финансирования) или Комплексного Обзор оценки ликвидности (CLAR) в рамках стресс-тестов Закона Додда-Франка (DFAST) в США. 1 Кроме того, Базельский комитет выпустил документ с обзором лучших отраслевых и надзорных методов стресс-тестирования ликвидности. 2 В этом документе подчеркивается необходимость совершенствования механизмов стресс-тестирования ликвидности в учреждениях и основные проблемы с точки зрения управления рисками в масштабах предприятия.

1 Кроме того, Базельский комитет выпустил документ с обзором лучших отраслевых и надзорных методов стресс-тестирования ликвидности. 2 В этом документе подчеркивается необходимость совершенствования механизмов стресс-тестирования ликвидности в учреждениях и основные проблемы с точки зрения управления рисками в масштабах предприятия.

В целом существует четыре основных вопроса, которые необходимо решать для эффективного решения проблемы подверженности риску ликвидности в масштабах всего предприятия:

- Риск рыночной ликвидности: Ориентирован на изменение цен и влияние на прибыли и убытки (P&L)

- Риск ликвидности финансирования: Касается оценки движения денежных средств по активам и обязательствам.

- Стресс-тестирование ликвидности: Рассматривает способность финансового учреждения в отсутствие рыночной или ликвидной ликвидности выполнять обязательства в периоды стресса путем точного измерения профиля ликвидности баланса на уровне предприятия в целом.

- Планирование на случай непредвиденных обстоятельств: Использует результаты стресс-теста ликвидности для предоставления рекомендаций о том, как создать стратегический план, структуру управления и склонность к риску.

Общекорпоративные системы стресс-тестирования жизненно важны для прогнозирования эффективности стратегии банка.Выполняя анализ чувствительности финансовых показателей для заданного заявления об аппетите к риску и выявляя уязвимости в различных сценариях, нормативных требованиях и бизнес-стратегиях, банк может прогнозировать финансовые результаты в совершенно разных бизнес-средах. Однако взаимозависимость между капиталом, ликвидностью и финансированием также должна быть проверена для эффективного и целостного представления о рисках, с которыми может столкнуться банк.

Целью стресс-тестирования ликвидности является анализ того, достаточно ли у учреждения источников финансирования, чтобы противостоять неожиданным рыночным потрясениям, учитывая структуру его баланса, профиль финансирования и бизнес-стратегию. Несмотря на кажущуюся простоту, проектирование и реализация системы, которая эффективно выполняет эту задачу в повторяемом и автоматизированном режиме, сложны, и необходимо учитывать множество составляющих факторов.

Несмотря на кажущуюся простоту, проектирование и реализация системы, которая эффективно выполняет эту задачу в повторяемом и автоматизированном режиме, сложны, и необходимо учитывать множество составляющих факторов.

Соблюдение требований Базеля III по управлению риском ликвидности и оптимизация процесса стресс-тестирования ликвидности требует, в идеале, от учреждения набора качественных и количественных инструментов. Они должны создать надежную политику ликвидности и структуру управления, а также план резервного финансирования (CFP) для удовлетворения своих потребностей в ликвидности в условиях стресса и включить количественную информацию, полученную в процессе стресс-тестирования ликвидности.

Учреждения должны разработать инфраструктуру и поведенческую аналитику для прогнозирования денежных потоков при различных сценариях и создания не только обязательных обязательных буферов, но и показателей стресс-тестирования ликвидности. Им также следует разработать индивидуальные перспективные сценарии, точно отражающие их бизнес-модель, и включить настраиваемые финансовые, поведенческие и экономические переменные в соответствии с составом их баланса и профилем финансирования.

Учреждения должны анализировать неопределенность пролонгации активов и их способность поддерживать конкурентоспособность при создании нового бизнеса в периоды дефицита ликвидности. Следует разработать, внедрить и регулярно обновлять систему лимитов, определяющую потенциальные источники риска ликвидности и концентрацию финансирования.

Наконец, чтобы соответствовать нормативным требованиям и требованиям внутренних заинтересованных сторон, учреждения должны создавать индивидуальный набор отчетов о стресс-тестировании ликвидности.Чтобы достичь этого, программа стресс-тестирования в масштабах предприятия должна централизовать соответствующую информацию и методологии управления ликвидностью и стресс-тестирования. Эта программа обеспечит согласованность между стрессовыми показателями кредитоспособности и ликвидности, а также последовательный анализ сценариев профилей банковского кредита, финансирования, ликвидности и платежеспособности.

Базель III вводит два минимальных стандартных коэффициента для упреждающего управления и мониторинга риска ликвидности: коэффициент покрытия ликвидности (LCR) и коэффициент чистого стабильного финансирования (NSFR). 3 В расчетах LCR и NSFR активам и обязательствам учреждения на основе правил присваивается набор весов, отражающий будущие стрессовые рыночные условия. Основываясь на наборе стандартных поведенческих допущений, эти веса могут сделать некоторые активы более привлекательными, чем другие, при расчете коэффициентов. Эти два коэффициента фактически являются показателями стресс-тестирования ликвидности:

3 В расчетах LCR и NSFR активам и обязательствам учреждения на основе правил присваивается набор весов, отражающий будущие стрессовые рыночные условия. Основываясь на наборе стандартных поведенческих допущений, эти веса могут сделать некоторые активы более привлекательными, чем другие, при расчете коэффициентов. Эти два коэффициента фактически являются показателями стресс-тестирования ликвидности:

- LCR: Отражает способность банка конвертировать высококачественные необремененные ликвидные активы в денежные средства, чтобы компенсировать прогнозируемые денежные потоки в течение одного месяца.Это связано с объемом доступных ликвидных активов учреждения, чтобы компенсировать прогнозируемую сумму оттока в течение тридцатидневного периода.

- НСФР: Требует от банков поддерживать достаточно стабильное финансирование, чтобы покрыть потенциальное использование средств в течение одного года. Он относится к сумме стабильного финансирования, необходимого учреждению для компенсации ликвидности активов, финансируемых в течение одного года.

Эти два коэффициента означают более тесную интеграцию управления кредитным риском и риском ликвидности, отражая взаимозависимость между показателями кредита и ликвидности.Кроме того, для их расчета требуется информация о кредитном риске и риске ликвидности. Как следствие, учреждения должны анализировать свои денежные потоки, кредит и другие дополнительные данные в стрессовых сценариях, чтобы облегчить расчет и параметры коэффициентов. На этом этапе банки также должны провести оптимизационный анализ высоколиквидных активов (HQLA), которые могут быть включены в расчеты коэффициентов ликвидности, и стоимости переноса/переводимости этих активов. Это известно как процесс оптимизации HQLA.

С методологической точки зрения LCR некоторые области представляют собой проблему, и окончательный подход, который реализуется, варьируется от одного учреждения к другому, что влияет на значение LCR:

- Что следует и что не следует учитывать при расчете чистого оттока. Например, если требования банка к обеспечению увеличиваются из-за падения рыночной стоимости уже размещенного обеспечения (а не из-за изменения оценки самих деривативов), дополнительные требования к обеспечению не должны включаться в неттинг.

- Эффекты обеспечения для целей оптимизации HQLA, когда платежи от банка (т. е. оттоки) обеспечены HQLA, размещенным контрагентом в банке, оттоки денежных средств должны быть зачтены любыми поступлениями от HQLA при некоторых условиях.

- Как должны быть объединены притоки. Например, если приток денежных средств должен или не должен быть уменьшен на отток денежных средств или HQLA, который банк должен провести с контрагентом

- Помимо этого, влияние на пул активов HQLA LCR предлагаемого более высокого коэффициента заемных средств также вызывает озабоченность у финансовых учреждений, особенно в США.

Например, если требования банка к обеспечению увеличиваются из-за падения рыночной стоимости уже размещенного обеспечения (а не из-за изменения оценки самих деривативов), дополнительные требования к обеспечению не должны включаться в неттинг.

Например, если требования банка к обеспечению увеличиваются из-за падения рыночной стоимости уже размещенного обеспечения (а не из-за изменения оценки самих деривативов), дополнительные требования к обеспечению не должны включаться в неттинг. Регуляторный стандарт требует, чтобы учреждения постоянно соответствовали минимальному коэффициенту 100%.LCR развертывается в течение переходного периода наблюдения 2015-2019 гг. , чтобы гарантировать, что у учреждений есть необходимое время для корректировки своей структуры финансирования, увеличения количества высококачественных ликвидных активов, соответствующих коэффициентам, а также для внедрения необходимых аналитических и общекорпоративных архитектура рисков для поддержки их расчета и отчетности в ходе процесса. NSFR пересматривается Рабочей группой Базельского комитета по ликвидности в связи с жалобами отрасли на его калибровку и негативное влияние на бизнес трансформации сроков погашения.

, чтобы гарантировать, что у учреждений есть необходимое время для корректировки своей структуры финансирования, увеличения количества высококачественных ликвидных активов, соответствующих коэффициентам, а также для внедрения необходимых аналитических и общекорпоративных архитектура рисков для поддержки их расчета и отчетности в ходе процесса. NSFR пересматривается Рабочей группой Базельского комитета по ликвидности в связи с жалобами отрасли на его калибровку и негативное влияние на бизнес трансформации сроков погашения.

Предложенное Федеральной резервной системой (ФРС) регулирование риска ликвидности в соответствии с разделами 165 и 166 Закона Додда-Франка о реформе Уолл-Стрит и защите прав потребителей полностью соответствует рекомендациям Базеля III по управлению риском ликвидности. Однако ФРС еще не опубликовала окончательные правила ликвидности. Базельский комитет опубликовал окончательные рекомендации по ликвидности для обоих коэффициентов в январе 2013 года, а ФРС выпустила окончательные правила по капиталу в июне 2013 года.

С практической точки зрения, предложение ФРС по риску ликвидности состоит из двух основных компонентов: набора качественных требований к ликвидности — в основном создание системы мониторинга и управления CFP — и набора количественных требований к ликвидности, ориентированных на показатели LCR и NSFR.

На данный момент ФРС намерена принять коэффициенты ликвидности Базельского комитета в качестве стандарта ликвидности. С точки зрения охвата, эти показатели будут применяться к крупным банковским холдинговым компаниям и неподконтрольным банкам компаниям, а также к некоторым дочерним компаниям американских банковских холдингов иностранных банковских организаций (которые полагаются на письмо о надзоре и правилах SR 01-01).

24 октября ФРС опубликовала предложенные правила управления риском ликвидности, чтобы установить минимальные требования к ликвидности (LCR). 4 Предложение основано на стандарте, согласованном Базельским комитетом. Однако предложение ФРС вводит две версии LCR: полную версию для крупных банковских организаций и облегченную версию для банковских, сберегательных и депозитарных холдингов.

Основные аспекты:

- На основе моделей и на основе правил: Предусмотрены «стрижки» и поведенческие допущения, но компаниям, на которые распространяется страхование, может потребоваться разработать собственные стресс-тесты ликвидности и поведенческие допущения для дополнения расчетов (например,г., сумма стабильных депозитов).

- Буферный состав: Существует три уровня высоколиквидных активов (1, 2a и 2b) в соответствии с Базельским стандартом в соответствии с рекомендациями Базеля III.

- Определение HQLA: Предложенное ФРС определение ликвидных активов, подпадающих под действие буферов, отличается от Базеля III. Например, в соответствии с руководящими принципами ФРС только денежные средства, ценные бумаги, выпущенные или гарантированные правительством США, правительственным учреждением США или организацией, спонсируемой правительством США, квалифицируются как ликвидные активы.Исключение заложенных и операционных активов также включено в предложение.