что выгоднее при покупке авто? — журнал За рулем

Если на покупку нового автомобиля не хватает денег, не обязательно занимать у родственников и друзей. Рассказываем о видах автокредита и лизинга и разбираем их преимущества и недостатки.

Что такое автокредит

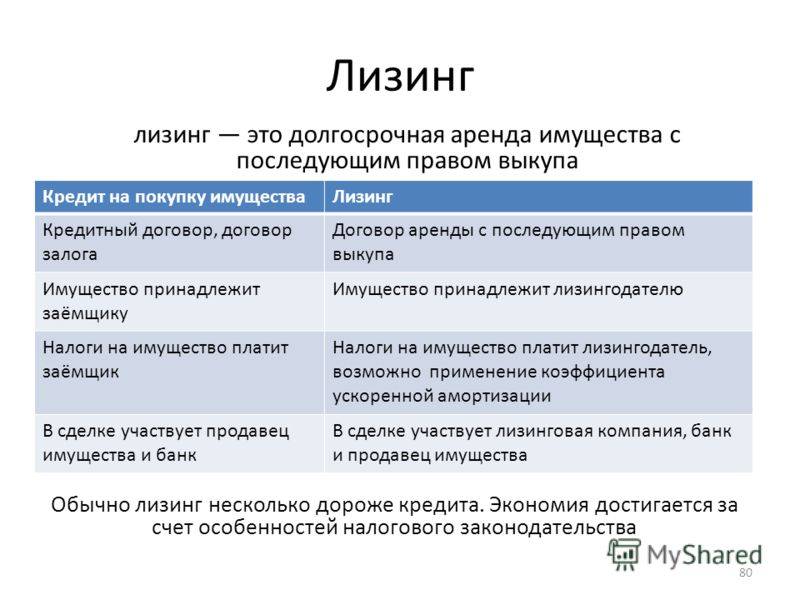

Автокредит — процентный заем, который выдают банк и другие финансовые организации на покупку автомобиля. Заемщик покупает автомобиль и каждый месяц вносит за него платеж. Автомобиль является собственностью заемщика, но до полной выплаты кредита остается в залоге у банка.

Виды автокредита

Классический. Это обычный кредит на машину с простыми условиями: вы вносите первоначальный взнос, а позже — ежемесячный платеж с учетом стоимости кредита. Для оформления нужно предоставить полный комплект документов и оплатить страховку каско. Главное преимущество обычного автокредита — долгие сроки. Автомобиль можно оформить на срок до 10 лет.

Экспресс-кредит. Такой кредит можно получить за один день, потому что в банке требуют меньше документов. Часто его выдают только на новые автомобили. Экспресс-кредиты требуют большого первоначального взноса, а ставка по ним выше, чем у обычного автокредита.

Часто его выдают только на новые автомобили. Экспресс-кредиты требуют большого первоначального взноса, а ставка по ним выше, чем у обычного автокредита.

Кредит с обратным выкупом. В этом случае часть кредита замораживается и выплачивается в последний месяц действия кредитного договора, Клиент может оплатить оставшуюся часть кредита сам и оставить автомобиль у себя либо предоставляет это право дилеру, которую забирает машину по трейд-ин.

В таком случае отложенный платеж может стать первоначальным взносом на покупку нового автомобиля, поэтому кредит с обратным выкупом подходит тем, кто часто меняет машины.

Трейд-ин. В роли первоначального взноса выступает старый автомобиль. Автодилер проведет диагностику технического состояния машины и назначит цену — обычно она на 15-20% ниже рыночной стоимости. По трейд-ин можно сдать кредитный автомобиль.

Факторинг или беспроцентный кредит. Заемщик оплачивает 50% стоимости автомобиля, остальное выплачивает в рассрочку, потому что банк выкупает у автосалона долг заемщика за меньшую сумму. Заемщик может сэкономить деньги на процентах по кредиту, но банки и автосалоны предлагают купить по факторингу непопулярные модели.

Заемщик может сэкономить деньги на процентах по кредиту, но банки и автосалоны предлагают купить по факторингу непопулярные модели.

Что такое автолизинг

Теперь расскажем об автолизинге. Это долгосрочная аренда автомобиля с возможностью его выкупа по остаточной стоимости. Покупатель оформляет сделку с лизинговой компанией, пользуется машиной и каждый месяц вносит за нее платеж. Лизинговые ставки ниже кредитных, но автомобиль не является собственностью заемщика.

Лизинг в России широко распространен среди компаний. Для физлиц он представляет интерес в том случае, когда покупатель не хочет оформлять имущество в собственность или не подходит под условия автокредитования.

Покупатель, оформляя лизинг, получает уже зарегистрированный в ГИБДД автомобиль и не несет риска остаточной стоимости. Также лизинговые компании предлагают автопомощь на дорогах и техобслуживание от партнеров.

Виды автолизинга

Лизинг с переходом права собственности. Когда срок договора лизинга истечет, заемщик выкупает машину у лизингодателя по остаточной стоимости и становится полноправным владельцем авто.

Лизинг без перехода права собственности. При истечении срока договора заемщик возвращает автомобиль в лизинговую компанию и может выбрать новую машину.

Автокредит или лизинг?

Сравним разные способы покупки автомобиля по нескольким параметрам.

Выбор автомобилей. При кредите можно купить почти любые новые и подержанные автомобили. В лизинг можно взять только новые автомобили, при этом не все лизинговые компании согласны оформить договор на российские модели.

Срок финансирования. Срок действия договора по лизингу редко превышает три года. За кредитный автомобиль можно расплачиваться вплоть до 10 лет.

Сумма первоначального взноса. Банки редко выдают автокредит без первоначального взноса. Минимальная сумма первоначального взноса — 5%, средняя — 20-30%. Лизинг можно оформить без первоначального взноса, но обычно авансовый платеж составляет 20-40%.

Пакет документов. Лизинг оформить легче, чем кредит, потому что у лизинговых компаний требований к покупателю менее жесткие, чем в банках. В некоторых компаниях будет достаточно паспорта и водительских прав.

В некоторых компаниях будет достаточно паспорта и водительских прав.

Для банка нужно подготовить паспорт, водительское удостоверение, трудовую книжку и справку 2-НДФЛ. Кроме того, в банке могут запросить диплом об образовании, свидетельство о браке, разрешение супруга или супруги на заем денег, пенсионное свидетельство, ИНН, договор купли-продажи автомобиля, полис обязательного медицинского страхования, ПТС и выписку с банковского счета.

Требования к заемщику. Автолизинг — иногда единственная возможность купить автомобиль для людей с плохой кредитной историей. Для автокредита требования такие же, по остальным кредитным продуктам у пенсионеров и молодых людей шансов его получить сильно меньше.

Страхование. Если заемщик взял автомобиль в кредит, ему придется застраховать его по ОСАГО и каско за свой счет. В лизинговой компании требуют оформить ОСАГО, но нет обязательного требования по оформлению каско — но в этом случае увеличиваются ежемесячные платежи.

Право собственности и изъятие имущества. При оформлении кредитных отношений автомобиль является собственностью заемщика, но находится в залоге у банка. Если заемщик не будет платить, он может потерять и автомобиль, и выплаченные средства. Если покупатель нарушает договор с лизинговой компанией, она имеет право забрать автомобиль без суда.

Скорость оформления. Для автокредита сбор документов и их оформление может занять несколько недель. Лизинг можно оформить с минимальным пакетом документов за несколько дней.

Ограничения на пользование авто. Банки могут запретить только продавать кредитный автомобиль, на пользование ограничений нет. За машиной, оформленной в лизинг, следят более тщательно — покупатель должен получать разрешения у лизинговой компании на выезд за границу и проезжать не более 25 тыс. км в год. Это касается договоров с физлицами.

Главное

При автокредите вы можете выбрать понравившуюся модель автомобиля и подобрать выгодную программу кредитования. Регистрировать автомобиль в ГИБДД и оформлять ОСАГО придется самому. Вы будете собственником машины, однако не сможете продать авто без разрешения банка.

Регистрировать автомобиль в ГИБДД и оформлять ОСАГО придется самому. Вы будете собственником машины, однако не сможете продать авто без разрешения банка.

Если вы оформите автомобиль в лизинг, сэкономите на ежемесячных платежах, но собственником авто будет лизинговая компания. Вместо вас она зарегистрирует автомобиль в ГИБДД.

Выбирайте то, что вам по душе.

Удачной покупки!

Фото: unsplash.com, depositphotos.com

Что выгодней лизинг или кредит на автомобиль?

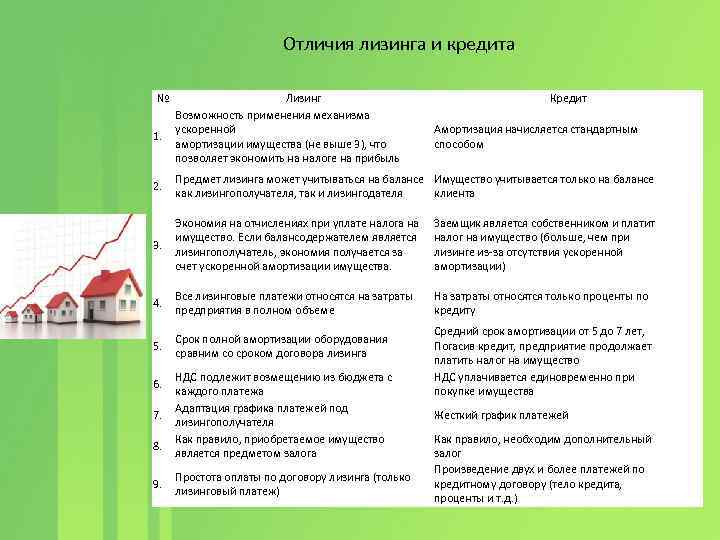

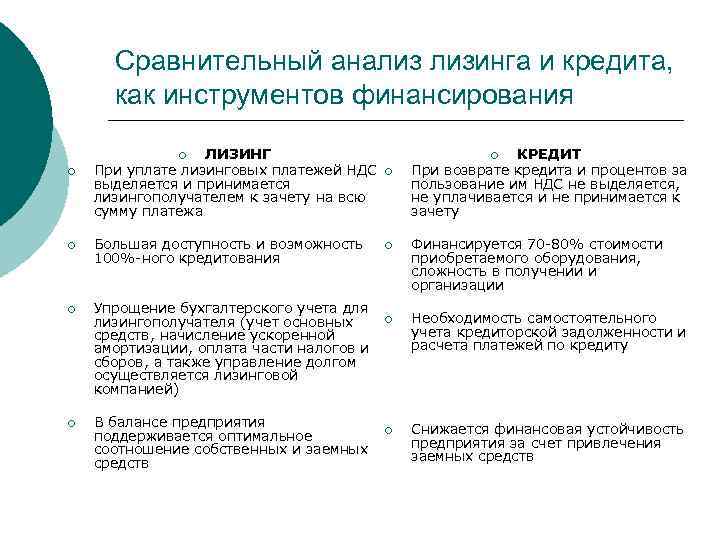

Автомобиль, приобретенный для организации за счет использования заемных средств – прекрасное средство уменьшить сумму прибыли для налогообложения, оптимизировать затраты фирмы. Даже приобретение авто за счет банковских средств с обязательной уплатой процента может принести хорошую выгоду с учетом снижения налогооблагаемой базы для покупки. Выгодно будет так приобрести машину юридическому лицу, которое работает с НДС, на ОСНО. Каждый кредитный автомобиль будет поставлен на баланс НДС принимается к зачету. А после подписания лизингового соглашения размер налога на прибыль будет снижен с учетом суммарных расходов, которые пришлись на автолизинг.

А после подписания лизингового соглашения размер налога на прибыль будет снижен с учетом суммарных расходов, которые пришлись на автолизинг.

Лизинг

Лизинговый договор (соглашение финансовой аренды) подразумевает возникновение у заемщика права выкупить авто после завершения действия договора. Если кредитование еще считается не завершенным, задолженность не была погашен, компания, которая решила взять транспортное средство, продолжает использовать его в аренду. Машина не принадлежит ее настоящему владельцу. Физическое или юридическое лицо может при наличии желании отдать автомобиль в салон после прекращения действия кредитного договора, выкупить авто и получить его полностью в свое распоряжение.

Компания, решившая выбрать автолизинг, ставит машину на свой баланс. И до завершения действия договора ее не имеет право купить генеральный директор, другое лицо. При нарушении условия у лизингодателя появляется возможность изъять предмет соглашения. С учетом данного факта банковские учреждения, лизинговые организации постоянно проверяют условия эксплуатации авто.

С учетом данного факта банковские учреждения, лизинговые организации постоянно проверяют условия эксплуатации авто.

Можно выделить следующие главные положения каждого лизингового договора:

- При выборе автолизинга соглашение подписывается на срок, который связан с амортизацией машины. Обычно это 50% от всего периода морального износа. В качестве исключения можно назвать оперативный лизинг, по которому контракт заключается до 3 лет.

- Во время подписания лизингового договора в документе указываются ставки за использование транспортного средства.

- После завершения кредитных обязательств арендатор имеет право на различные действия. При нарушении подписанных договоренностей владелец авто забирает его у заемщика.

- Обычно автолизинг – выгодное средство для аренды, приобретения коммерческого транспорта. Он также позволяет купить легковую машину для ее применения в административных целях.

Кредит

Кредит подразумевает подписание заемного договора для получения финансовых средств от банковского учреждения, приобретения автомобиля сразу, а не после погашения задолженности.

Целевой кредит предоставляется продавцу транспортного средства. Его собственник управляет им ограниченный период времени, так как автомобиль считается предметом для обеспечения сделки. Машину, приобретенную за заемные ресурсы, нельзя продать до полной выплаты по ней долга с процентами.

Что лучше лизинг или кредит на авто?

Однозначно лизинг выгоднее чем кредит.

Лизинг и кредит считается платной услугой, позволяющей автолюбителю получить транспортное средство с обязательной в дальнейшем выплатой платежей, прописанных в кредитном договоре. В каждом случае владелец машины должен полностью погасить свой долг.

Преимущества лизинга автомобиля

Лизинг подразумевает включение всех затрат в составленное лизинговое соглашение. Они ложатся на затраты организации, что помогает ей сэкономить на налогах.

Заявка на лизинг обычно оформляется довольно быстро. С учетом интересов и возможностей клиента для него составляется индивидуальный график платежей.

Преимущества кредита на машину

Кредит можно взять даже при отсутствии солидной суммы для совершения первого платежа за автомобиль. Данный финансовый инструмент хорошо подходит для автосалона, кредитора.

Взяв кредит, автолюбитель сразу получает транспортное средство. Если у него хорошая кредитная история, постоянный доход он может получить от банка более выгодные условия для получения заемных средств.

Сегодня можно выгодно составить различные кредитные программы с учетом требуемого графика платежей, суммы каждого из них, периода для выплаты займа.

Где дешевле всего взять авто в лизинг?

Чтобы найти выгодное предложение по получению авто в лизинг нужно проанализировать условия банков или обратиться к нам.

Когда покупка автомобиля лучше лизинга?

В какой-то момент практически перед каждым водителем в поисках нового автомобиля встает вопрос: что лучше купить или арендовать?

К сожалению, универсального ответа нет. То, как приобрести автомобиль, во многом зависит от ваших приоритетов — будь то получение наилучшей финансовой сделки, возможность роскоши сесть за новый комплект колес каждые несколько лет или вождение автомобиля дороже, чем вы можете себе позволить. Когда дело доходит до получения наилучшего предложения, покупка, как правило, намного лучше, чем аренда. Это также дает вам больше гибкости в том, как вы используете свой автомобиль.

То, как приобрести автомобиль, во многом зависит от ваших приоритетов — будь то получение наилучшей финансовой сделки, возможность роскоши сесть за новый комплект колес каждые несколько лет или вождение автомобиля дороже, чем вы можете себе позволить. Когда дело доходит до получения наилучшего предложения, покупка, как правило, намного лучше, чем аренда. Это также дает вам больше гибкости в том, как вы используете свой автомобиль.

Key Takeaways

- Лизинг — это менее дорогой и краткосрочный метод (временного) приобретения автомобиля, в то время как покупка автомобиля обходится дороже, но в долгосрочной перспективе дает вам лучшее соотношение цены и качества.

- Покупка автомобиля, как правило, более выгодна с финансовой точки зрения, чем аренда, поскольку вы сохраняете автомобиль как экономический актив и избегаете более высоких финансовых затрат и первоначальных затрат.

- Лизинг имеет определенные преимущества по сравнению с прямой покупкой автомобиля, например, делает более дорогие автомобили более доступными.

Когда покупка автомобиля выгоднее лизинга?

Покупка и аренда автомобиля: основные отличия

Когда люди решают арендовать автомобиль, часто это происходит потому, что они сосредоточены на краткосрочной перспективе. Аренда обычно требует меньшего первоначального взноса и имеет более низкие ежемесячные платежи, чем кредит.

При погашении кредита основной суммой является полная стоимость автомобиля, деленная на количество месяцев кредита. Таким образом, если вы покупаете автомобиль за 27 000 долларов и имеете трехлетний кредит, вы платите 750 долларов в месяц в качестве основного долга (цена продажи 27 000 долларов / 36 месяцев = 750 долларов). Конечно, вы также будете нести ответственность за проценты.

Однако при аренде ежемесячный платеж соответствует только сумме ожидаемой амортизации автомобиля, а не полной покупной цене. Предположим, дилер считает, что автомобиль потеряет половину своей стоимости в течение трехлетнего срока аренды, и тогда, когда арендатор вернет его дилеру, он будет стоить 13 500 долларов. Основной платеж будет составлять всего 375 долларов в месяц (сумма амортизации 13 500 долларов / 36 месяцев = 375 долларов).

Основной платеж будет составлять всего 375 долларов в месяц (сумма амортизации 13 500 долларов / 36 месяцев = 375 долларов).

Означает ли это, что лизинг имеет больше смысла с финансовой точки зрения? Обычно все наоборот. Если у вас нет привычки покупать и продавать автомобили каждые пару лет, получение кредита, вероятно, является более рентабельным подходом.

Потому что, несмотря на то, что вы платили меньше в течение первых нескольких лет, по истечении срока аренды у вас не будет права собственности на машину. Так что, если вы хотите сохранить машину, вы должны заплатить 13 500 долларов, которые она сейчас стоит. А поскольку лизинг, как правило, сопряжен с более высокими финансовыми расходами и первоначальными затратами — распространенными примерами являются плата за инициирование аренды, плата за утилизацию и гарантийный депозит — вам, вероятно, будет лучше просто купить автомобиль с самого начала.

Причины купить автомобиль

Помимо меньшей стоимости, во многих случаях покупка автомобиля имеет и другие преимущества:

- Гибкость: Если вы находитесь в дороге больше, чем средний водитель, вы должны остерегаться ограничений пробега (часто 12 000 или 15 000 миль в год), которые приходят с арендой.

- Возможность индивидуальной настройки: Некоторые водители любят ставить свою собственную печать на автомобиле, будь то установка новой аудиосистемы или добавление уникальных колпаков. Однако, если вы арендуете, дилерский центр может потребовать, чтобы вы отменили изменения, чтобы им было легче продать его другим потребителям. И если вы нанесете какой-либо ущерб транспортному средству в результате ваших модификаций, скорее всего, вы тоже попадете на крючок.

- Простота: Даже опытные лизингополучатели часто не разбираются во всех деталях лизинговых договоров, которые могут быть довольно сложными. Покупка, как правило, является более простым процессом, исключающим скрытые платежи.

Покупка, как правило, является более простым процессом, исключающим скрытые платежи.

Покупка, как правило, является более простым процессом, исключающим скрытые платежи.Исключения из правил

Есть ли у лизинга определенные преимущества? Конечно. Из-за более низких первоначальных взносов и ежемесячных расходов лизинг позволяет вам позволить себе более высококлассный автомобиль. Если вам нравится производить впечатление или у вас есть работа, которая требует от вас привлечения клиентов, это может быть большим плюсом.

А некоторым людям просто нравится ездить на новой машине каждые несколько лет, особенно сейчас, когда технологии означают, что в машине меняется больше вещей, чем то, как она выглядит или даже едет. В последнее время

Взимаются ли проценты за аренду автомобилей?

Хотя в аренде не указывается годовая процентная ставка, как в кредитах, в них используется фактор арендной платы, который действует как процент. Коэффициент арендной платы обычно выражается в десятичной форме, которую можно умножить на 2400, чтобы найти эквивалентную годовую процентную ставку.

Нужна ли мне хорошая кредитная история для аренды автомобиля?

Как и в случае автокредитов, дилерские центры хотят видеть хорошие кредитные рейтинги при аренде. Хотя некоторые дилеры могут продлить аренду кому-то с более плохой кредитной историей, условия аренды могут быть более дорогими. Для получения наилучших показателей рекомендуется минимальный балл 700.

Каков срок типичной аренды?

Согласно Kelley Blue Book, большинство автомобилей арендуются на срок от 24 до 36 месяцев. Возможна более длительная аренда, но она встречается не так часто.

Итог

Несмотря на то, что лизинг по-прежнему популярен, покупка автомобиля и его содержание в течение нескольких лет, как правило, более экономичны в долгосрочной перспективе. И поскольку вам не нужно беспокоиться о мелком шрифте в договоре аренды, вам обычно не о чем беспокоиться. Поэтому, если новые технологии и новый внешний вид не имеют для вас большого значения, покупайте, а не арендуйте.

И поскольку вам не нужно беспокоиться о мелком шрифте в договоре аренды, вам обычно не о чем беспокоиться. Поэтому, если новые технологии и новый внешний вид не имеют для вас большого значения, покупайте, а не арендуйте.

Если вы решили не арендовать автомобиль и вместо этого планируете взять кредит на его покупку, убедитесь, что вы используете калькулятор автокредитования, чтобы убедиться, что вы получите наилучший возможный срок кредита и процентную ставку для цены автомобиля. .

Лизинг против покупки нового автомобиля

Выбор между покупкой и лизингом автомобиля часто бывает трудным. С одной стороны, покупка предполагает более высокие ежемесячные расходы, но в конце концов вы владеете активом — своим автомобилем. С другой стороны, лизинг имеет более низкие ежемесячные платежи и позволяет вам водить транспортное средство, которое может быть дороже, чем вы могли бы позволить себе купить, но вы попадаете в цикл, в котором вы никогда не прекращаете платить за транспортное средство. Поскольку все больше людей предпочитают лизинг кредиту, чем всего несколько лет назад, лизинговый бум не прекратится в ближайшее время.

Поскольку все больше людей предпочитают лизинг кредиту, чем всего несколько лет назад, лизинговый бум не прекратится в ближайшее время.

Покупка автомобиля с помощью обычного автокредита довольно проста. Вы занимаете деньги в банке, кредитном союзе или другом кредитном учреждении и вносите ежемесячные платежи в течение определенного количества лет. Часть каждого платежа идет на выплату процентов по кредиту, а остальная часть используется для погашения основного долга. Чем выше процентная ставка, тем выше платеж. Выплачивая основную сумму, вы увеличиваете собственный капитал до тех пор, пока — к концу срока кредита — машина не станет полностью вашей. Вы можете владеть машиной столько, сколько захотите, и обращаться с ней так хорошо — или плохо — как захотите. Единственным наказанием за модификацию или злоупотребление могут быть счета за ремонт и более низкая стоимость перепродажи в будущем.

Поскольку цены на автомобили остаются высокими (более 49 300 долларов США в январе 2023 года), альтернативой остается аренда нового автомобиля. Однако, по данным Experian, одного из агентств кредитной информации, процент всех новых автомобилей, взятых в лизинг, в третьем квартале 2022 года снизился по сравнению с 2020 и 2021 годами. водить новую машину в течение установленного срока. Этот платеж часто меньше, чем ежемесячная стоимость финансирования нового автомобиля, но покупатели должны вернуть автомобиль в конце срока аренды.

Однако, по данным Experian, одного из агентств кредитной информации, процент всех новых автомобилей, взятых в лизинг, в третьем квартале 2022 года снизился по сравнению с 2020 и 2021 годами. водить новую машину в течение установленного срока. Этот платеж часто меньше, чем ежемесячная стоимость финансирования нового автомобиля, но покупатели должны вернуть автомобиль в конце срока аренды.

Поскольку больше людей, чем когда-либо, работают из дома, ограничения по пробегу при аренде могут не иметь значения для многих покупателей. Как раз наоборот: многие могут обнаружить, что они не используют мили, за которые заплатили.

Предсказуемость платежей и стоимости владения (никаких дорогостоящих ремонтов по гарантии!) привлекательна. Однако жизнь может быть непредсказуемой, и аренда имеет меньшую гибкость, чем покупка.

Чтобы понять, подходит ли вам лизинг или покупка, взглянем на плюсы и минусы.

На первый взгляд, аренда может быть более привлекательной, чем покупка. Ежемесячные платежи обычно ниже, потому что вы не возвращаете основную сумму долга. Вместо этого вы просто берете взаймы и выплачиваете разницу между стоимостью автомобиля в новом состоянии и остаточной стоимостью автомобиля — его ожидаемой стоимостью по истечении срока аренды — плюс финансовые расходы.

Ежемесячные платежи обычно ниже, потому что вы не возвращаете основную сумму долга. Вместо этого вы просто берете взаймы и выплачиваете разницу между стоимостью автомобиля в новом состоянии и остаточной стоимостью автомобиля — его ожидаемой стоимостью по истечении срока аренды — плюс финансовые расходы.

Основные преимущества лизинга

- Вы управляете автомобилем в самые безаварийные годы его эксплуатации.

- Вы всегда водите автомобиль последней модели, на который обычно распространяется гарантия производителя на новый автомобиль.

- Аренда может даже включать бесплатную замену масла и другое плановое обслуживание.

- Вы можете водить более дорогой, лучше оборудованный автомобиль, чем вы могли бы себе позволить.

- Ваш автомобиль будет оснащен новейшими функциями активной безопасности.

- Вам не нужно беспокоиться о колебаниях стоимости автомобиля при сдаче в счет оплаты нового или мучиться с его продажей, когда придет время двигаться дальше.

- Для владельцев бизнеса могут быть значительные налоговые льготы.

- В конце вы просто отдаете машину дилеру.

Какой бы привлекательной ни казалась аренда, у нее есть ряд недостатков:

• В конце концов, лизинг обычно обходится вам дороже, чем эквивалентный кредит, потому что вы платите за автомобиль в то время, когда он наиболее быстро обесценивается.

• Если вы арендуете один автомобиль за другим, ежемесячные платежи продолжаются вечно. Напротив, чем дольше вы держите автомобиль после погашения кредита, тем большую ценность вы извлекаете из него. В долгосрочной перспективе самый дешевый способ вождения — это купить машину и держать ее до тех пор, пока ее ремонт не станет экономически нецелесообразным.

• В договорах аренды указывается ограниченное количество миль. Если вы превысите этот лимит, вам придется заплатить штраф за превышение пробега. Это может варьироваться от 10 центов до целых 50 центов за каждую дополнительную милю. Поэтому обязательно рассчитайте, сколько вы планируете проехать. Вы не получаете кредит за неиспользованные мили.

Поэтому обязательно рассчитайте, сколько вы планируете проехать. Вы не получаете кредит за неиспользованные мили.

• Если вы не поддерживаете автомобиль в хорошем состоянии, вам придется доплачивать за его износ при сдаче. магнит для вмятин и вмятин на парковке, будьте готовы доплатить.

• Если вы решите, что вам не нравится машина или что вы не можете позволить себе оплату, это может стоить вам денег. Вы, вероятно, застрянете с тысячами долларов в виде комиссий и штрафов за досрочное расторжение договора, если досрочно расторгнете договор аренды, и все они будут выплачены сразу. Эти сборы могут равняться сумме аренды за весь срок ее действия.

• За некоторыми исключениями, такими как профессиональная тонировка стекол, вам необходимо вернуть автомобиль в состоянии «как он вышел из автосалона», за вычетом обычного износа, и сконфигурировать так, как он был при аренде.

• Вы по-прежнему привязаны к расходным материалам, таким как шины, замена которых может обойтись дороже на лучше оборудованном автомобиле с колесами премиум-класса.

• Возможно, вам придется заплатить комиссию при сдаче автомобиля в конце срока аренды.

Некоторые покупатели автомобилей выбирают более долгосрочные автокредиты на срок от шести до восьми лет, чтобы получать меньший ежемесячный платеж. Но длинные кредиты могут быть рискованными, и эти покупатели могут найти лизинг лучшим вариантом.

Более длинные кредиты позволяют легко оказаться «в перевернутом положении» — когда вы должны больше, чем стоит автомобиль, — и оставаться в таком состоянии в течение длительного времени. Если вам нужно избавиться от автомобиля на ранней стадии, или если он уничтожен или украден, стоимость сдаваемого в счет ссуды, перепродажи или страховки, вероятно, будет меньше, чем вы все еще должны.

Покупать машину в кредит — не лучший вариант, если вы хотите ездить на новой машине каждые пару лет. Взяв долгосрочные кредиты и досрочно совершив сделку, вы будете платить так много финансовых расходов по сравнению с основной суммой, что вам будет лучше арендовать. Если вы не можете погасить разницу по перевернутой ссуде, вы часто можете превратить сумму, которую вы все еще должны, в новую ссуду. Но тогда вы в конечном итоге финансируете и новую машину, и оставшуюся часть старой машины.

Если вы не можете погасить разницу по перевернутой ссуде, вы часто можете превратить сумму, которую вы все еще должны, в новую ссуду. Но тогда вы в конечном итоге финансируете и новую машину, и оставшуюся часть старой машины.

Если ваша цель состоит в том, чтобы иметь низкие ежемесячные платежи и ездить на новом автомобиле каждые несколько лет без особых хлопот, то лизинг может стоить дополнительных затрат. Будьте уверены, однако, что вы можете жить со всеми ограничениями по пробегу, износу и тому подобному.

Трудно провести прямое сравнение между, скажем, шестилетней ссудой и стандартной трехлетней арендой. В момент окончания лизинга у заемщика банка еще есть три года, чтобы оплатить платежи, но арендатор должен искать другую машину или, возможно, принять предложение о выкупе лизинга.

Аренда также может субсидироваться или «субвентироваться». Автопроизводитель либо берет деньги сверху с дополнительной скидкой только за сделки по аренде, либо может поднять оставшуюся часть, либо и то, и другое.

Автопроизводитель может также ввести дополнительные скидки по лизинговой сделке, недоступные для клиентов, выдающих кредит. Кроме того, «денежный фактор» (процентная ставка) по аренде может отличаться от процентной ставки, предлагаемой по кредиту, что делает сравнение яблок с яблоками практически невозможным.

Как правило, два последовательных трехлетних договора аренды будут стоить на тысячи больше, чем покупка автомобиля (в кредит или за наличные) и владение им в течение того же шестилетнего периода. И сбережения для покупателей автомобилей увеличиваются, если они продолжают держать автомобиль, скажем, еще три года из общего числа девяти лет, даже с учетом ожидаемого обслуживания и ремонта.

Если вас отталкивают ограничения лизинга, подумайте о покупке менее дорогого нового автомобиля или подержанного автомобиля в хорошем состоянии, например, сертифицированного подержанного автомобиля у франчайзингового дилера, или о получении кредита на более длительный срок. Независимо от того, покупаете ли вы новый автомобиль за наличные, в кредит или в лизинг, вы можете сэкономить, выбрав тот, который хорошо сохраняет свою стоимость, остается надежным и обеспечивает хорошую экономию топлива.

Независимо от того, покупаете ли вы новый автомобиль за наличные, в кредит или в лизинг, вы можете сэкономить, выбрав тот, который хорошо сохраняет свою стоимость, остается надежным и обеспечивает хорошую экономию топлива.

Чтобы сэкономить сразу и в долгосрочной перспективе, покупайте подержанные. И платить наличными.

Многие считают, что ежемесячный платеж, напечатанный в объявлении о лизинге, выгравирован на камне. Но эта цифра может быть основана на рекомендованной производителем розничной цене, которая может быть снижена, как если бы вы покупали автомобиль.

Имейте в виду, однако, что лучшие сделки по аренде доступны только тем, у кого отличная кредитная история, и что они могут быть дешевыми только потому, что автопроизводитель пытается очистить палубы от медленно продаваемых автомобилей.

Ниже приведены некоторые из основных различий между покупкой и арендой.

| Покупка | Лизинг | |

| Право собственности | Вы являетесь владельцем автомобиля и можете владеть им столько, сколько захотите. | Вы не являетесь владельцем автомобиля. Вы можете использовать его, но должны вернуть его в конце аренды, если вы не решите купить его. |

| Первоначальные расходы | Они включают цену наличными или первоначальный взнос, налоги, регистрационные и другие сборы. | Они могут включать оплату за первый месяц, возвращаемый гарантийный депозит, плату за приобретение, первоначальный взнос, налоги, регистрационные и другие сборы. |

| Ежемесячные платежи | Платежи по кредиту обычно выше, чем платежи по аренде, поскольку вы оплачиваете полную стоимость покупки автомобиля, а также проценты и другие финансовые сборы, налоги и сборы. | Арендные платежи почти всегда ниже, чем платежи по кредиту, потому что вы платите только за амортизацию автомобиля в течение срока аренды, а также проценты (называемые арендной платой), налоги и сборы. |

| Досрочное прекращение действия | Вы можете продать или обменять свой автомобиль в любое время. При необходимости деньги от продажи можно использовать для погашения любого остатка по кредиту. При необходимости деньги от продажи можно использовать для погашения любого остатка по кредиту. | Если вы досрочно расторгнете договор аренды, расходы могут быть такими же дорогостоящими, как и соблюдение договора. Иногда дилер может выкупить автомобиль у лизинговой компании по программе «трейд-ин», что избавит вас от лишних хлопот. |

| Возврат автомобиля | Вам придется заняться продажей или обменом вашего автомобиля, когда вы решите, что вам нужен другой автомобиль. | Вы возвращаете автомобиль по истечении срока аренды, оплачиваете все расходы по окончанию аренды и уходите. |

| Будущая стоимость | Автомобиль будет амортизироваться, но его денежная стоимость остается за вами, и вы можете использовать ее по своему усмотрению. | Положительным моментом является то, что его будущая стоимость не влияет на ваше финансовое положение. С другой стороны, у вас нет собственного капитала в автомобиле. |

| Пробег | Вы можете проехать столько миль, сколько захотите. Но имейте в виду, что более высокий пробег снижает стоимость автомобиля при сдаче в аренду или при перепродаже. | Большинство договоров аренды ограничивают количество миль, которое вы можете проехать, часто от 10 000 до 12 000 миль в год. (Вы можете договориться о более высоком лимите пробега.) Вам придется платить за превышение лимита. |

| Чрезмерный износ | Вам не нужно беспокоиться об износе, но это может снизить стоимость автомобиля при обмене или перепродаже. | Большинство договоров аренды возлагают на вас ответственность. Вам придется заплатить дополнительную плату за превышение того, что считается нормальным износом. |

| Окончание срока | В конце срока кредита у вас больше нет платежей, и вы накопили капитал, чтобы оплатить покупку следующего автомобиля. | По истечении срока аренды (обычно на два-три года) вы можете профинансировать покупку автомобиля, взять в лизинг или купить другой. 2019 © Все права защищены. |