Разница между наценкой и маржой

Аудиоверсия этой статьи

Знаете ли вы разницу между маржинальностью и наценкой? Сможете назвать маржинальность своего бизнеса? Как с помощью наценки и маржинальности установить правильную цену на свой продукт?

С помощью этой статьи вы раз и навсегда усвоите разницу между маржинальностью и наценкой и узнаете, как они влияют на спрос и ценообразование.

Курс

Узнайте, как устанавливать цены и контролировать эффективность своего бизнеса

Подробнее

Когда вы только начинаете свой бизнес, вы устанавливаете цену на товар или услугу. Начинающие предприниматели для простоты назначают цену на основе среднерыночного значения.

Начинающие предприниматели для простоты назначают цену на основе среднерыночного значения.

Но ориентироваться только на среднюю цену на рынке опасно. Возможно, у конкурентов есть скрытые преимущества или они готовы какое-то время продавать в убыток, чтобы набрать клиентскую базу и завоевать долю рынка. Из-за этого цена может не покрывать себестоимость, и даже при больших продажах бизнес будет терпеть убытки.

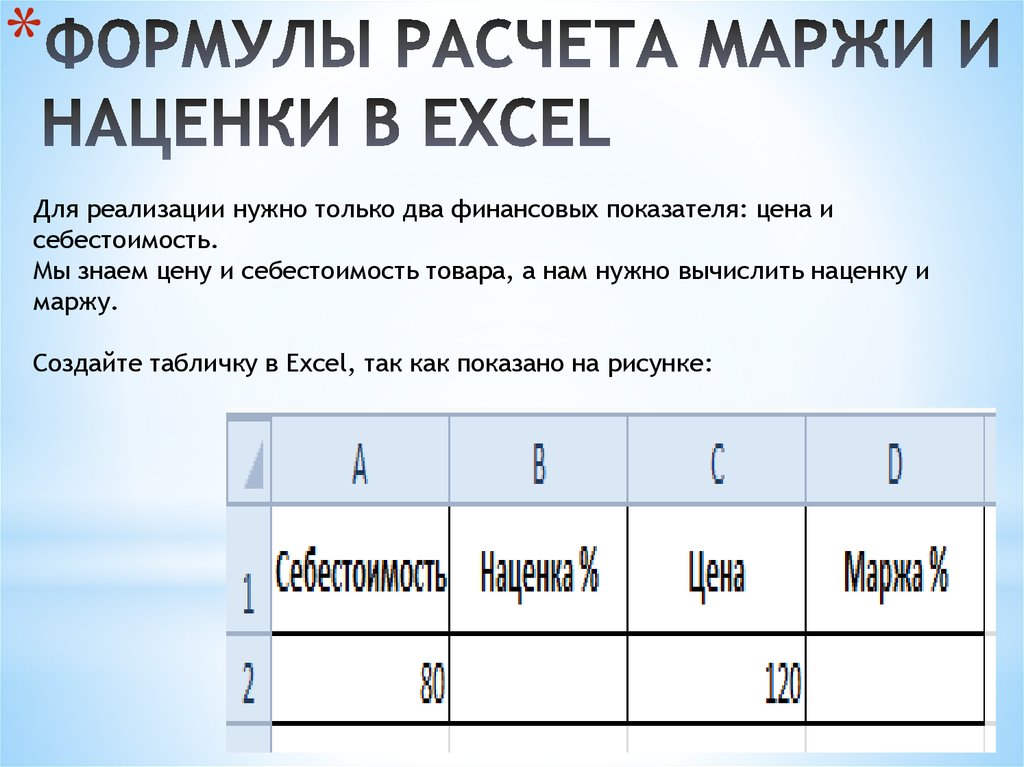

Прежде, чем мы перейдем к понятиям маржинальность и наценка, разберемся с себестоимостью. Только зная себестоимость своего продукта, вы можете назначить цену, добавив наценку, и рассчитать маржинальность.

Себестоимость — сумма всех расходов на производство и продажу товаров или оказание услуг. Если цена не покрывает себестоимость, бизнес работает в минус: теряет деньги на каждой продаже.

Себестоимость на производстве

Пример. Компания «Марка» поставляет металлопрокат. В себестоимость закладывают все расходы на ресурсы: сырьё, электроэнергию, амортизацию оборудования. А также заработную плату сотрудников и административные расходы, например, аренду. Расходы по каждому виду продукции делят на количество произведённого товара, и так получают себестоимость за штуку.

А также заработную плату сотрудников и административные расходы, например, аренду. Расходы по каждому виду продукции делят на количество произведённого товара, и так получают себестоимость за штуку.

Например, расходы на 100 000 рифлёных арматур составили 5 000 000 ₽. Себестоимость единицы = 5 000 000 ₽ / 100 000 = 50 ₽. Значит, компания не может продавать товар дешевле, чем 50 ₽ за штуку.

Себестоимость в продажах

Компания Generation перепродаёт дизельные генераторы для частных домов. Продукцию закупают у производителя в Европе, а в России продают оптом строительным бригадам и в розницу — частным покупателям. В себестоимость включают стоимость товара у поставщика, комиссии продавцов и административные расходы.

Допустим, Generation закупает генератор за 50 000 ₽ и закладывает 10 000 ₽ на комиссию продавцу и прочие расходы. Тогда продавать товар дешевле, чем за 60 000 ₽ — значит работать в убыток.

Себестоимость в услугах

Салон красоты «Амазонка» оказывает косметические и косметологические услуги: макияж, маникюр, чистку лица, пилинг, эпиляцию, массаж. В себестоимость включают расходные материалы, оплату труда мастеров и администратора, коммунальные расходы и аренду. Для каждой услуги есть норма — сколько должно быть израсходовано материала и сколько времени мастер может на неё потратить.

В себестоимость включают расходные материалы, оплату труда мастеров и администратора, коммунальные расходы и аренду. Для каждой услуги есть норма — сколько должно быть израсходовано материала и сколько времени мастер может на неё потратить.

Получается, себестоимость услуги = стоимость материалов + стоимость времени мастера + прочие расходы. Если себестоимость маникюра составит 1000 ₽, то салону невыгодно предлагать эту услугу дешевле, чем за 1000 ₽.

Цена на товар или услугу не должна быть ниже себестоимости, но, если приравнять одно к другому, то предпринимательская деятельность не будет иметь смысла: компания расплатится с поставщиками, сотрудниками и государством, но останется без прибыли. Так что, чтобы выставить цену, к себестоимости добавляют наценку.

Наценка

Наценка — это добавка к себестоимости, в зависимости от которой формируется итоговая цена. Она обеспечивает бизнесу доходность — именно за счёт наценки бизнес получает прибыль, а не просто работает в ноль.

Посчитаем наценку для знакомых примеров:

«Марка» продаёт одну арматуру за 120 ₽.

Наценка = Цена − Себестоимость = 120 ₽ − 50 ₽ = 70 ₽.

Generation продаёт генератор за 95 000 ₽.

Наценка = 95 000 ₽ − 60 000 ₽ = 35 000 ₽

Маникюр в «Амазонке» обойдётся клиенту в 1800 ₽.

Наценка = 1800 ₽ − 1000 ₽ = 800 ₽.

Обратите внимание

Это опорные примеры, а не рекомендация по формированию наценки. Размер наценки может меняться в зависимости от ниши, ситуации на рынке и особенностей продукта.

Маржинальность

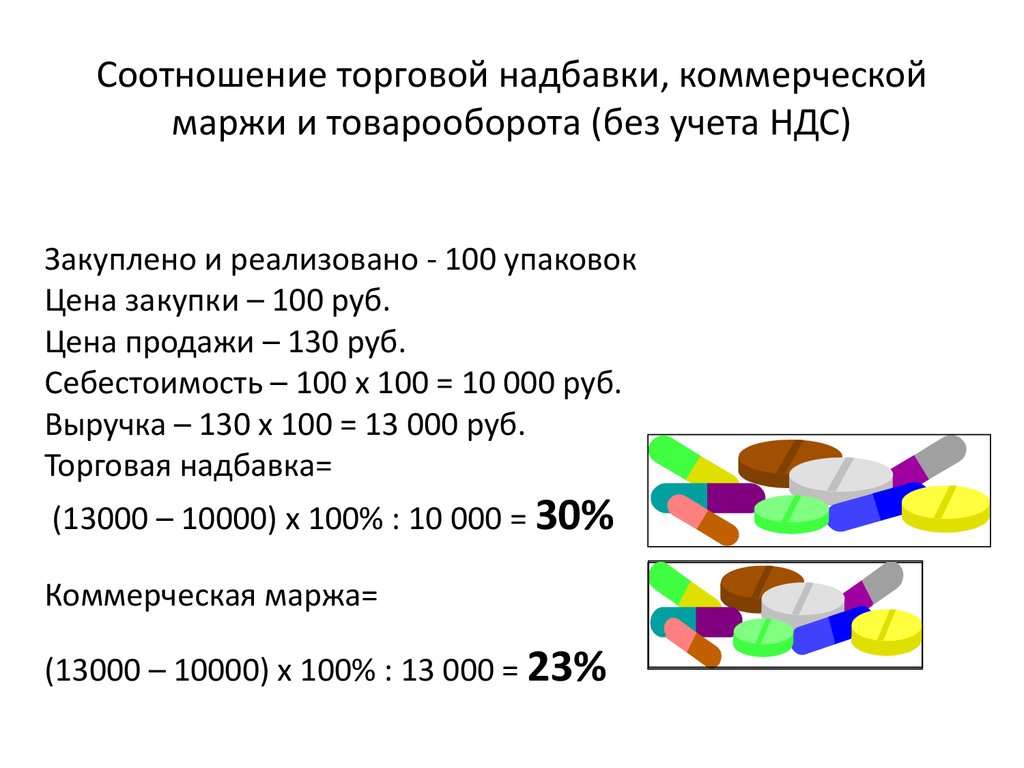

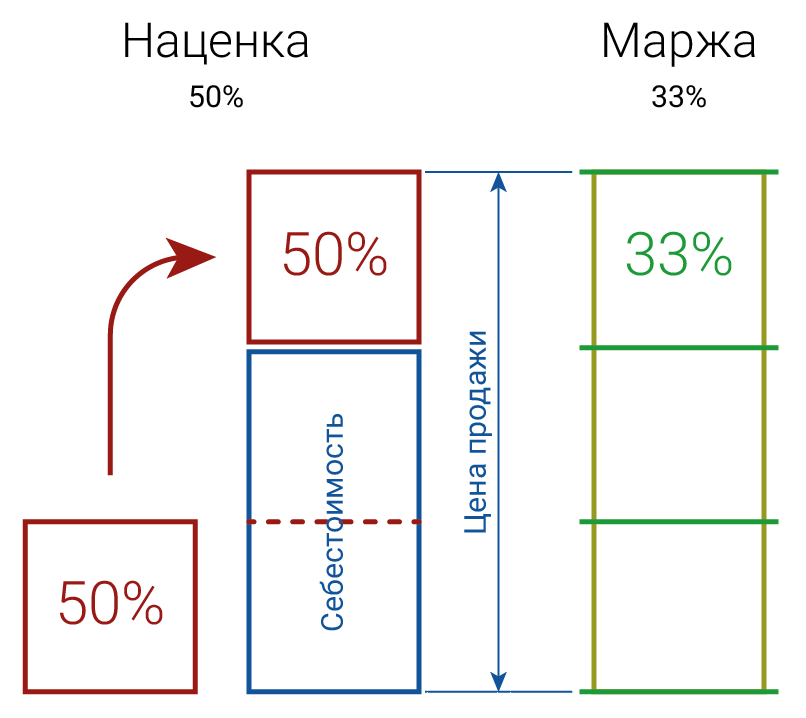

Маржа — тоже разница между ценой и себестоимостью, то есть, в абсолютных значениях маржа и наценка равны.

Но часто в бизнесе эти показатели считают в относительных значениях. Тогда наценкой называют разницу между ценой и себестоимостью, делённой на себестоимость. А маржинальностью — разницу между ценой и себестоимостью, делённой на цену:

Наценка = (Цена − Себестоимость) : Себестоимость × 100%

Маржинальность = (Цена − Себестоимость) : Цена × 100%

Поэтому наценка, выраженная в процентах, может принимать любое значение от 0% до бесконечности. А маржинальность не может превышать 100%, как сильно бы вы не увеличивали цену. Посчитаем эти показатели для наших примеров.

А маржинальность не может превышать 100%, как сильно бы вы не увеличивали цену. Посчитаем эти показатели для наших примеров.

«Марка»:

Наценка = (120 ₽ − 50 ₽) : 50 ₽ × 100% = 140%

Маржинальность = (120 ₽ − 50 ₽) : 120 ₽ × 100% = 54%

Generation:

Наценка = (95 000 ₽ − 60 000 ₽) : 60 000 ₽ × 100% = 58%

Маржинальность = (95 000 ₽ − 60 000 ₽) : 95 000 ₽ × 100% = 37%

«Амазонка»:

Наценка = (1 800 ₽ − 1 000 ₽) : 1 000 ₽ × 100% = 80%

Маржинальность = (1 800 ₽ − 1 000 ₽) : 1 800 ₽ × 100% = 44%

Знать маржинальность нужно, чтобы понимать, какую часть выручки бизнес оставляет себе. Это помогает управлять скидками: если предприниматель знает, что маржинальность — 30%, значит, он может дать скидку 20% или 25%, но никак не 35%.

Курс

О том, как правильно делать скидки, подробно описано в курсе «Основы ценообразования для бизнеса»

Пройти курс

В зависимости от маржинальности, товары делят на высокомаржинальные, среднемаржинальные и низкомаржинальные:

Высокомаржинальные товары — продукты и услуги с наценкой больше 100%. Часто это брендовые или высокотехнологичные товары, эксклюзивные услуги. Бизнес может позволить себе продавать меньше таких товаров, потому что больше зарабатывает на каждом.

У среднемаржинальных товаров наценка около 50%. К ним относят бытовую технику, стройматериалы, электронику. В этой сфере более высокая конкуренция, на каждой отдельной сделке бизнес зарабатывает меньше, но, как правило, совершает больше сделок.

Наценка низкомаржинальных товаров ещё меньше — 10–20%. Это, например, бытовая химия, детское питание, бакалея. В этой сфере самая высокая конкуренция и самые высокие объёмы продаж, поэтому бизнес может позволит себе зарабатывать меньше на каждой единице товара.

Если предприниматель знает маржинальность своего бизнеса, то может сравнить себя со средним по рынку и понять, эффективно ли он подошёл к процессу ценообразования. Если ваши показатели ниже, чем у конкурентов, но нет возможности поднять цены, стоит задуматься, как можно оптимизировать себестоимость.

Закрепим

Цена на товар или услугу не должна быть ниже себестоимости, которая складывается из расходов на производство и продажу. Разницу между ценой и себестоимостью называют наценкой, она показывает, сколько бизнес зарабатывает на каждой сделке. Кроме наценки выделяют также маржинальность, она показывает выгоду от продажи, но не в абсолютном значении, а в относительном.

Чтобы бизнес приносил прибыль нужно не только правильно устанавливать цены, но знать и контролировать все показатели. Курс «Основы ценообразования для бизнеса» охватывает все необходимые знания для ведения эффективного бизнеса. В курсе вы узнаете:

как строится спрос и предложение,

как проводить анализ рынка и конкурентов,

как назначать цены и делать скидки,

какую систему налогообложения выбрать,

как составить финансовую модель, план продаж и рассчитать unit-экономику.

Курс

«Основы ценообразования для бизнеса»

Пройти

Маржинальность бизнеса простыми словами | Университет СИНЕРГИЯ

04 Августа 2021

Поделиться:

Маржа и маржинальность — два экономических показателя, без которых невозможно осуществлять продажи. Только грамотно определив их, руководитель может принять решение — какое направление в развитии предпринимательства является правильным, верным.

Маржинальность и маржа — что это?

Понятие «маржа» в переводе с английского margin означает «прибыль». Поэтому, если говорить о том, что такое маржинальность бизнеса простыми словами, то под этим термином специалисты понимают запас в стоимости товара или предлагаемых услугах. Именно он позволяет бизнесмену не только покрыть расходы, которые несет руководитель фирмы, но и получить маржинальную прибыль.

Другими словами, маржинальность — показатель рентабельности реализуемой продукции, который определяется числовым выражением — маржой.

Что показывает маржинальность?

Маржинальность услуги, товара или иного проекта — это разница между стоимостью готовой продукции и себестоимостью, то есть затратами на их производство. Кроме того, она показывает прибыль, полученную при реализации единицы товара, и коэффициент прибыли. Показатель определяет, как работает компания: эффективно или нет.

Товары можно разделить на три крупные категории:

- Низкомаржинальные. В данную категорию относят продукты первой необходимости. Главное отличие — большое количество конкурентов в этом сегменте и невысокая наценка, устанавливаемая производителем — от 10% до 20%.

- Среднемаржинальные. В данном случае компания, реализующая товар, устанавливает наценку размером 50%. Реализация такой продукции происходит медленнее и в меньших объемах.

- Высокомаржинальные. Главная особенность состоит в том, что несмотря на высокую наценку в пределах 300−500%, продукция пользуется стабильным спросом у аудитории.

Каждый руководитель должен вести постоянный мониторинг маржинальности. Это позволит оценить — успешна ли предпринимательская деятельность. Ведь если из года в год подтверждается высокая маржинальность, то это является лучшим подтверждением эффективности бизнес-стратегии.

Как рассчитать?

Подсчет маржи — это способ получить актуальную информацию о том, как работает компания. Если руководитель будет знать этот показатель, то не возникнет сложностей, чтобы оценить размер чистой прибыли с реализации товаров или услуг.

Расчет маржинального показателя важен для тех бизнесменов, которые открывают предприятие или продвигают на рынок новый продукт. Благодаря этой информации можно сделать прогноз реальной выручки при реализации товаров.

Чтобы рассчитать маржинальность, можно использовать разные формулы. Чтобы оценить маржу в денежном эквиваленте, подходит следующая формула:

М= Ц=СТ

Где:

М — маржинальность;

Ц — стоимость продукции;

СТ — себестоимость.

Для расчета маржи в процентном соотношении применяется следующая формула:

М = (Ц-СТ):ОП*100%

При расшифровке показателей следует учитывать следующие элементы:

● ОП — объем продаж;

● М — маржинальность;

● Ц — стоимость продукции;

● СТ — себестоимость.

Абсолютную маржу можно рассчитать, если применять формулу:

МА = РС — ЗЦ

где:

МА — абсолютная маржа;

РС — цена реализации товара в розницу;

ЗЦ — закупочная цена.

Существуют и прочие формулы, которые позволяют рассчитать относительную, валовую маржу, которые необходимо знать каждому предпринимателю.

Анализ показателей

Полученные данные руководитель компании может использовать, чтобы сформировать грамотную и высокоэффективную маркетинговую стратегию. Это нужно для того, чтобы увеличить товарооборот за счет увеличения уровня продаж.

Анализ маржи способствует подбору оптимальной ценовой политики, а также сделать прогноз возможных рисков. Эффективен этот метод и в том плане, что позволяет найти разницу между переменными и постоянными затратами фирмы, а также рассчитать последствия для компании, если будет скорректирован объем производства продукции.

Маржинальный анализ — инструмент, который позволяет совершать финансовое планирование. Главная цель его применения — увеличение стоимости предприятия.

С помощью анализа можно установить:

- зависит ли размер маржи компании, если происходит наращивание производственных объемов;

- объем товарооборота, влияющий на рост прибыли;

- объем реализации, который необходим для достижения безубыточности предприятия и установления оптимального ценового порога;

- как влияют все перечисленные факторы на рентабельность производства.

Какую рентабельность можно считать хорошей? Ответить на этот вопрос однозначно невозможно, так как в российской практике нет точных результатов исследований. Зарубежные исследования, напротив, указывают на то, что этот показатель должен равняться 20−25%. Но оптимальным размером маржи будет считаться 10% рентабельность.

Зарубежные исследования, напротив, указывают на то, что этот показатель должен равняться 20−25%. Но оптимальным размером маржи будет считаться 10% рентабельность.

Анализ маржи проходит в 3 этапа:

- Определение показателей: выручки, издержек, как постоянных, так и переменных, маржинального дохода, а также выручки от реализации товаров. Важно отслеживать эти числа в динамике, чтобы сравнить рентабельность производства.

- Расчет коэффициента маржинального дохода. Для этого используется формула: К= МД/В*100%. Если знать коэффициент, то можно выявить какая доля выручки от совершения продаж продукции будет направлена на покрытие издержек.

- Факторный анализ. В рамках этого этапа определяются показатели, в частности, объем реализуемой продукции, себестоимость товаров, прибыль, финансовые убытки, а также затраты, носящие постоянный или переменный характер.

Можно ли контролировать показатели рентабельности? Очень сложно, однако каждый предприниматель может автоматизировать процесс контроля, что упростит анализ.

Какие товары имеют самую высокую маржу?

Продукция, пользующаяся у потребителей повышенным спросом и представлена на рынке в ограниченном количестве, будет обеспечивать продавцу максимальную прибыль. Такие изделия не залеживаются на складе, так как реализуются в краткие сроки. Очень часто при повышенном спросе образуется дефицит, поэтому такие категории можно причислить к «высокомаржинальным».

Максимальная стоимость продукта, если учитывать современные реалии рынка, устанавливается продавцом. Однако не стоит преднамеренно завышать стоимость — она будет нивелировать покупательский спрос.

Товар, если он характеризуется как высокомаржинальный, — изделия, без которых простой человек не может обойтись в повседневной жизни, несмотря на социальный статус, доходы, прочие финансовые показатели. Тоже самое можно говорить о сфере услуг — еда пользуется спросом независимо от времени года, экономической ситуации, поэтому общепиты работают даже при тяжелых ситуациях.

Сюда относятся следующие позиции:

- косметика и средства для гигиены — себестоимость производства косметики очень мала и составляет 20% от стоимости, заявленной продавцами;

- бижутерия — категория, пользующаяся спросом у женской аудитории;

- кофе/чай, реализуемые на развес — жители России очень любят покупать крупнолистовой чай, цельные зерна кофе, что повышает маржу на продовольственную категорию;

- элитный алкоголь — если анализировать ресторанный сервис, то большинство заведений увеличивают стоимость алкоголя в 2−3 раза, чтобы не только покрыть издержки (лицензия, регистрация в системе ЕГАИС), но и получить высокий доход;

- напитки без алкоголя — наценка ритейлеров при продаже питьевой воды составляет 100−500%;

- цветы — себестоимость растений, поставляемых из-за границы низкая, поэтому продавцы делают большие наценки, особенно в праздничные дни.

Маржинальность бизнеса — показатель, позволяющий предпринимателю отслеживать динамичные изменения прибыльности компании. Поэтому так важно анализировать ситуацию, чтобы не допустить ухода маржи ниже среднего.

Что нужно знать бизнес-лидерам

5 минут чтения

Маржу и наценку легко и часто путать, потому что оба числа относятся к стоимости проданных товаров, выручке и деньгам, которые вы фактически зарабатываете на продаже .

Ключевые выводы

|

Однако эти два термина сильно различаются и относятся к разным числам. В результате важно, чтобы ваш отдел продаж понимал разницу между маржой и наценкой, как их рассчитать, а также правила вашей компании в отношении наценок и целевые показатели маржи.

В противном случае ваш бизнес может столкнуться с серьезными ошибками в ценообразовании, которые сведут вас на нет.

Наценка и маржа: в чем разница?

Начнем с основ.

Наценка и маржа — разные вещи. Наценка — это сумма, которую вы взимаете с клиента сверх стоимости проданных товаров. Маржа (иногда называемая валовой прибылью или валовой прибылью) относится к сумме, которую ваша компания удерживает из общего дохода после учета стоимости проданных товаров. [1]

Когда речь идет о сумме в долларах, эти два относятся к одному и тому же числу. Однако, когда они выражаются в процентах (как это обычно делается для целей ценообразования и учета), они совсем другие.

Вот отличный пример, которым вы можете поделиться с вашим отделом продаж. Если вы продаете услугу за 100 долларов, а себестоимость проданных товаров составляет 70 долларов, то и ваша маржа, и ваша наценка равны 30 долларам. Однако при выражении в процентах необходимо использовать формулу маржи и формулу наценки для расчета различных ставок.

- Наценка = (Продажи — Стоимость проданных товаров) / Стоимость проданных товаров

- Маржа = (Продажи — Себестоимость проданных товаров) / Продажи

В приведенном выше примере наценка равна 42,9%, а маржа — 30%.

Как видите, взаимозаменяемое использование этих терминов может привести к проблемам, поскольку маржа выражается в процентах от общего дохода, а наценка выражается в процентах от стоимости проданных товаров.

Помимо того, что термины несколько сбивают с толку, поскольку они используют одни и те же цифры для расчета, они также могут быть немного сложными, поскольку проценты наценки и маржи также меняются с разной скоростью. Таким образом, нет стандартной разницы между наценкой и маржой. По мере роста вашей маржи наценка увеличивается с еще большей скоростью.

Таким образом, нет стандартной разницы между наценкой и маржой. По мере роста вашей маржи наценка увеличивается с еще большей скоростью.

Подробнее: Когда ваши продажи и прибыльность борются, сделайте ЭТО…

Сравните эти значения маржи и наценок с различными интервалами:

- 10% маржи = 11,1% наценки

- Маржа 20% = наценка 25%

- Маржа 30% — Наценка 42,9%

- Маржа 40% = наценка 66,7%

- 50% маржа = 100% наценка

Когда вы знаете, как рассчитать маржу прибыли и наценку и понимаете разницу между маржой и наценкой, вы можете обучать и обучать свой отдел продаж, чтобы вы могли эффективно общаться с ними относительно вашей целевой маржи и наценок, которые вам необходимо получить вы там.

Обладая этой информацией, вы можете легко использовать обе цифры для установления оптимальных цен с заложенной здоровой нормой прибыли.

Использование наценок для достижения целевой валовой прибыли

Поскольку наценка основана на стоимости проданных товаров, она весьма полезна для продавцов, работающих в компании, которая знает свои затраты. Если ваши торговые представители знают стоимость продуктов или услуг, которые они продают, они могут легко предоставить ценовые предложения клиентам, используя простой процент наценки.

Если ваши торговые представители знают стоимость продуктов или услуг, которые они продают, они могут легко предоставить ценовые предложения клиентам, используя простой процент наценки.

Кроме того, эта модель ценообразования позволяет вам вооружить свой отдел продаж целым рядом целевых процентов наценки, разработанных с учетом желаемой встроенной маржи. Это позволяет им легко договариваться с клиентами и предлагать цены, оставаясь при этом в ценовом диапазоне, который приносит значительную прибыль.

Чтобы определить ставку наценки на основе желаемой маржи, используйте следующую формулу:

- Процент наценки = Желаемая маржа / Стоимость проданных товаров

Если в приведенном выше примере вы начали с 70 долларов себестоимости проданных товаров и желаемой маржи 30%, вы должны рассчитать желаемый процент наценки, разделив 30% на 70 долларов, что оставит вас с наценкой 42,9%.

→ Быстрый звук! 🎙️

Стивен Кинг разбирает показатели ценообразования и важность «ведения счета», измеряя верхнюю строку, строку валовой прибыли и чистую прибыль. Слушайте больше выпусков ЗДЕСЬ.

Слушайте больше выпусков ЗДЕСЬ.

Передовые практики в отношении маржи и наценки

Хотя поля и наценки являются довольно простыми для понимания понятиями, их может быть сложно освоить из-за их сходства. В результате, чтобы справиться с ними в вашей компании, вам может потребоваться внедрить несколько передовых методов в отношении маржи и наценок в свои политики и процедуры продаж.

Подробнее: Хотите увеличить размер прибыли? Используйте эту модель комиссионных с продаж.

Обучение и обучение

Убедитесь, что каждый новый сотрудник вашего отдела продаж (или любой другой человек, который занимается ценообразованием в вашей компании) надлежащим образом обучен и понимает разницу между маржой и наценкой, как рассчитывать цены на основе этих цифр и приемлемые наценки, которые они могут использовать в своих ценовых котировках. Кроме того, не забывайте периодически обновлять информацию по этим темам во время текущего обучения.

Краткие руководства или шпаргалки

Вы также можете предоставить своему отделу продаж несколько кратких руководств и шпаргалок, которые быстро разбивают наценки, которые, как вы ожидаете, они будут взимать с клиентов, базовую стоимость услуг, которые они продают, и краткий пример и объяснение того, как использовать информацию для котировки цен.

Внутренний аудит

Вам также следует обратиться в отдел внутреннего аудита или бухгалтерии с просьбой периодически проверять выборку недавних сделок по продаже вашего бизнеса, уделяя особое внимание наценкам, марже и тому, как они используются. Это обеспечит быстрое выявление любых проблем или путаницы — до того, как ваша валовая прибыль станет слишком большой. Выявив эти проблемы на раннем этапе, ваши торговые представители могут быть быстро исправлены, переподготовлены и двигаться вперед, правильно применяя концепции.

Ценообразование и поддержка продаж из автоматизированного бэк-офиса

По возможности автоматизируя процедуры бэк-офиса, вы обеспечите своевременный и точный сбор данных о каждой отдельной транзакции, проходящей через вашу компанию.

Это гарантирует, что вы сможете точно оценить продажи, цены, наценки и размер прибыли, чтобы оценить, насколько хорошо работает ваша компания, и внимательно следить за ее финансовым состоянием. Улучшенный бэк-офис поможет вам отслеживать наиболее важные ключевые показатели эффективности вашего бизнеса и вносить коррективы, чтобы увидеть рост вашей прибыли.

[1] https://www.investopedia.com/ask/answers/102714/whats-difference-between-profit-margin-and-markup.asp#:~:text=The%20main%20difference% 20между%20ценой%20настройкой%20%20готово%20соответствующим образом.

[2] https://www.accountingtools.com/articles/what-is-the-difference-between-margin-and-markup.html

Вы путаете наценки и наценки?

Независимо от размера вашей деятельности, все предприятия, занимающиеся продажей продукции, должны решать вопросы, связанные с отпускной ценой и себестоимостью.

Хотя вычисление этих чисел может быть разной сложности, основной принцип один и тот же: вы должны установить цену на свой продукт таким образом, чтобы гарантировать покрытие ваших затрат и получение доли от прибыли всеми участниками процесса.

Хотя большинство людей в принципе понимают это, бухгалтерские термины могут быть более сложными для понимания. Наценки и валовая прибыль иногда могут использоваться взаимозаменяемо, когда на самом деле это два совершенно разных понятия.

В чем разница между наценкой и наценкой?

Разница между маржой и наценкой заключается в том, что маржа относится к продажам за вычетом себестоимости проданных товаров (COGS), а наценка относится к сумме, на которую увеличивается себестоимость продукта для определения цены продажи.

Ошибочное определение маржи и наценки может привести к продаже товаров по значительно завышенным или заниженным ценам, что приведет к упущенным продажам или упущенной выгоде.

Вот более подробное объяснение маржи и наценки с примерами:

- Маржа (также известная как валовая маржа) представляет собой продажную цену за вычетом себестоимости проданных товаров. Например, если продукт продается за 100 долларов, а его производство стоит 60 долларов, его маржа составит 40 долларов. Процент маржи, выраженный в процентах, составляет 40% (т. е. маржа, деленная на цену продажи).

-

- Наценка — это сумма, на которую увеличивается стоимость продукта для определения цены продажи. Наценка в размере 40 долларов на продукт с себестоимостью 60 долларов дает продажную цену в 100 долларов. В процентах процент наценки составляет 66% (наценка, деленная на себестоимость).

Наценка в размере 40 долларов на продукт с себестоимостью 60 долларов дает продажную цену в 100 долларов. В процентах процент наценки составляет 66% (наценка, деленная на себестоимость).

Наценка в размере 40 долларов на продукт с себестоимостью 60 долларов дает продажную цену в 100 долларов. В процентах процент наценки составляет 66% (наценка, деленная на себестоимость).Мы собрали полезную инфографику, которая поможет вам отличить два (в чем-то похожих) понятия.

Когда следует использовать маржу, а когда наценку?

Теперь, когда вы знаете разницу между наценкой и наценкой, вам, вероятно, интересно, с какой цифрой работать.

Для определения продажной цены необходимо использовать наценку. Как правило, разные участники цепочки поставок имеют относительно строгие диапазоны, которых они придерживаются. В отраслях с жесткой конкуренцией могут существовать стандартные допустимые нормы маржи по отраслям. Например, агенты по снабжению в Китае привыкли иметь дело со стандартной ставкой в размере 5-7% от общей стоимости заказа.

Таким образом, вы можете определить самую низкую цену, по которой вы готовы продавать свою продукцию.

Однако, когда вы дошли до расчета результатов на конец года, обычно лучше использовать поля. Обязательно различайте валовую прибыль (тема этой статьи) и чистую прибыль, которая учитывает другие операционные расходы.

Какова должна быть наценка на мои продукты?

Выбор наценки — более сложная задача, чем просто установление цены на продукцию для получения прибыли. Вам также необходимо учитывать индивидуальное ценообразование для различных каналов и клиентов, чтобы максимизировать восприятие ценности и бизнес-результаты, такие как посещаемость сайта, стоимость заказов, продажи и маржа, а также повысить вовлеченность и лояльность клиентов.

Однако, как правило, наценка на товары должна быть достаточно высокой, чтобы вы могли получать разумную прибыль от продаж после учета всех накладных расходов, а также поддерживать цены, которые ваши клиенты готовы платить и которые являются конкурентоспособными.

Для получения дополнительной информации ознакомьтесь с нашим руководством по распространенным методологиям розничного ценообразования.