Природный газ: добыча, потребление, экспорт, импорт

Природный газ: добыча, потребление, экспорт, импорт — статистика

Добыча газа (млн м³/год)

Добыча газа на душу населения (м³/год)

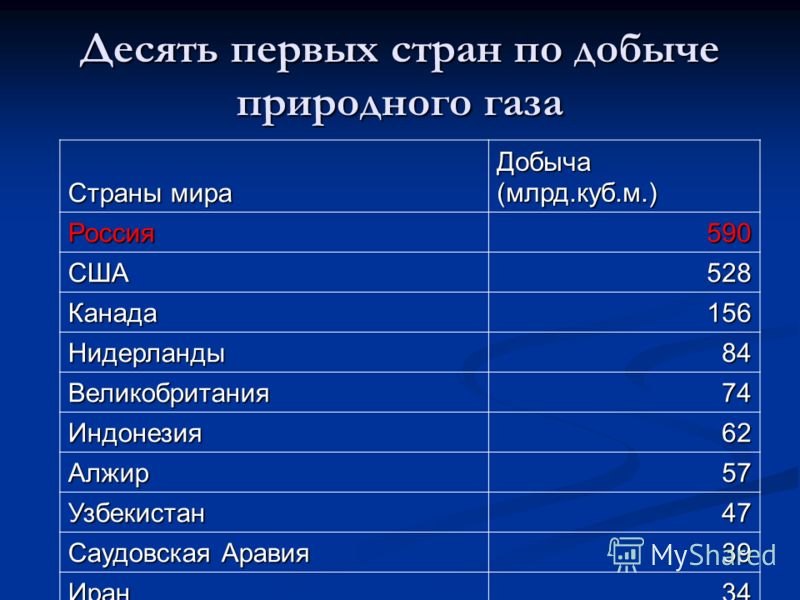

Рейтинг стран по добыче, импорту, потреблению и экспорту природного газа

X страны

| Страна ↑↓ | Добыча газа млн м³/год | На душу населения м³/год | Импорт газа млн м³/год | На душу населения м³/год | Потребление газа млн м³/год | На душу населения м³/год | Экспорт газа млн м³/год | На душу населения м³/год | Экспорт по отношению к добыче % |

|---|---|---|---|---|---|---|---|---|---|

| Австралия | 105200 | 4482 | 5776 | 246 | 45250 | 1928 | 67960 | 2896 | 65 |

| Австрия | 1274 | 145 | 14020 | 1594 | 9486 | 1079 | 5437 | 618 | 427 |

| Азербайджан | 16960 | 1688 | 2095 | 209 | 10340 | 1029 | 8042 | 800 | 47 |

| Албания | 51 | 17 | 0 | 0 | 51 | 17 | 0 | 0 | 0 |

| Алжир | 93500 | 2244 | 0 | 0 | 41280 | 991 | 53880 | 1293 | 58 |

| Ангола | 3115 | 103 | 0 | 0 | 821 | 27 | 3993 | 132 | 128 |

| Аргентина | 40920 | 916 | 9826 | 220 | 49040 | 1097 | 76 | 2 | 0 |

| Армения | 0 | 0 | 2350 | 773 | 2350 | 773 | 0 | 0 | 0 |

| Афганистан | 164 | 5 | 0 | 0 | 164 | 5 | 0 | 0 | 0 |

| Бангладеш | 29530 | 185 | 0 | 0 | 29530 | 185 | 0 | 0 | 0 |

| Барбадос | 14 | 48 | 6 | 19 | 20 | 68 | 0 | 0 | 0 |

| Бахрейн | 15890 | 11014 | 0 | 0 | 15890 | 11014 | 0 | 0 | 0 |

| Белоруссия | 59 | 6 | 17530 | 1840 | 17700 | 1858 | 0 | 0 | 0 |

| Бельгия | 0 | 0 | 18090 | 1563 | 17610 | 1522 | 736 | 64 | 0 |

| Болгария | 79 | 11 | 3256 | 461 | 3313 | 469 | 31 | 4 | 39 |

| Боливия | 18690 | 1653 | 0 | 0 | 3171 | 280 | 15460 | 1367 | 83 |

| Босния и Герцеговина | 0 | 0 | 227 | 59 | 227 | 59 | 0 | 0 | 0 |

| Бразилия | 23960 | 115 | 10510 | 50 | 34350 | 164 | 135 | 1 | 1 |

| Бруней-Даруссалам | 12740 | 28276 | 0 | 0 | 3936 | 8736 | 8268 | 18350 | 65 |

| Великобритания | 42110 | 647 | 47000 | 722 | 79170 | 1216 | 11270 | 173 | 27 |

| Венгрия | 1812 | 184 | 13370 | 1361 | 10390 | 1057 | 3520 | 358 | 194 |

| Венесуэла | 27070 | 854 | 0 | 0 | 24210 | 764 | 0 | 0 | 0 |

| Восточный Тимор | 5776 | 4369 | 0 | 0 | 0 | 0 | 5776 | 4369 | 100 |

| Вьетнам | 8098 | 83 | 0 | 0 | 8098 | 83 | 0 | 0 | 0 |

| Габон | 401 | 189 | 0 | 0 | 401 | 189 | 0 | 0 | 0 |

| Гана | 914 | 33 | 317 | 11 | 1232 | 44 | 0 | 0 | 0 |

| Германия | 7900 | 98 | 119500 | 1485 | 93360 | 1160 | 34610 | 430 | 438 |

| Гонконг | 0 | 0 | 3370 | 467 | 3370 | 467 | 0 | 0 | 0 |

| Греция | 8 | 1 | 4984 | 463 | 4927 | 458 | 0 | 0 | 0 |

| Грузия | 7 | 1 | 2294 | 466 | 2294 | 466 | 0 | 0 | 0 |

| Дания | 4842 | 833 | 510 | 88 | 3115 | 536 | 2237 | 385 | 46 |

| Доминиканская Республика | 0 | 0 | 1161 | 113 | 1161 | 113 | 0 | 0 | 0 |

| Египет | 50860 | 512 | 7079 | 71 | 57710 | 581 | 212 | 2 | 0 |

| Израиль | 9826 | 1166 | 510 | 60 | 9995 | 1186 | 0 | 0 | 0 |

| Индия | 31540 | 24 | 23960 | 18 | 55430 | 43 | 76 | 0 | 0 |

| Индонезия | 72090 | 274 | 0 | 0 | 42320 | 161 | 29780 | 113 | 41 |

| Иордания | 122 | 12 | 6456 | 617 | 5238 | 501 | 1359 | 130 | 1116 |

| Ирак | 1274 | 32 | 1359 | 34 | 2633 | 66 | 0 | 0 | 0 |

| Иран | 214500 | 2584 | 3993 | 48 | 206900 | 2492 | 11640 | 140 | 5 |

| Ирландия | 3511 | 693 | 1642 | 324 | 5238 | 1034 | 0 | 0 | 0 |

| Испания | 37 | 1 | 34630 | 702 | 31270 | 634 | 2888 | 59 | 7846 |

| Италия | 5550 | 89 | 69660 | 1119 | 75150 | 1207 | 272 | 4 | 5 |

| Йемен | 481 | 17 | 0 | 0 | 481 | 17 | 0 | 0 | 0 |

| Казахстан | 22410 | 1196 | 5748 | 307 | 15370 | 820 | 12800 | 683 | 57 |

| Камерун | 910 | 36 | 0 | 0 | 906 | 35 | 0 | 0 | 0 |

| Канада | 159100 | 4434 | 26360 | 735 | 124400 | 3467 | 83960 | 2340 | 53 |

| Катар | 166400 | 70402 | 0 | 0 | 39900 | 16881 | 126500 | 53521 | 76 |

| Киргизия | 28 | 5 | 170 | 29 | 187 | 32 | 0 | 0 | 0 |

| Китай | 145900 | 105 | 97630 | 71 | 238600 | 172 | 3370 | 2 | 2 |

| Колумбия | 10020 | 208 | 48 | 1 | 10080 | 209 | 0 | 0 | 0 |

| Кот-д’Ивуар | 2322 | 88 | 0 | 0 | 2322 | 88 | 0 | 0 | 0 |

| Куба | 1189 | 107 | 0 | 0 | 1189 | 107 | 0 | 0 | 0 |

| Кувейт | 17100 | 5863 | 5125 | 1757 | 21720 | 7447 | 0 | 0 | 0 |

| Латвия | 0 | 0 | 1246 | 648 | 1218 | 633 | 0 | 0 | 0 |

| Ливия | 9089 | 1346 | 0 | 0 | 4446 | 658 | 4644 | 688 | 51 |

| Литва | 0 | 0 | 2492 | 892 | 2492 | 892 | 0 | 0 | 0 |

| Люксембург | 0 | 0 | 793 | 1309 | 793 | 1309 | 0 | 0 | 0 |

| Макао | 0 | 0 | 176 | 289 | 178 | 294 | 0 | 0 | 0 |

| Македония | 0 | 0 | 198 | 94 | 198 | 94 | 0 | 0 | 0 |

| Малайзия | 69490 | 2185 | 2803 | 88 | 30440 | 957 | 38230 | 1202 | 55 |

| Мальта | 0 | 0 | 312 | 694 | 283 | 631 | 0 | 0 | 0 |

| Марокко | 88 | 3 | 1133 | 33 | 1218 | 35 | 0 | 0 | 0 |

| Мексика | 31570 | 251 | 50120 | 398 | 81610 | 648 | 37 | 0 | 0 |

| Мозамбик | 6003 | 220 | 0 | 0 | 1841 | 68 | 153 | 69 | |

| Молдова | 11 | 3 | 2520 | 733 | 2520 | 733 | 0 | 0 | 0 |

| Нигерия | 44480 | 219 | 0 | 0 | 17240 | 85 | 27210 | 134 | 61 |

| Нидерланды | 45330 | 2643 | 51000 | 2974 | 43380 | 2529 | 51250 | 2988 | 113 |

| Новая Зеландия | 5097 | 1121 | 0 | 0 | 5182 | 1140 | 0 | 0 | 0 |

| Норвегия | 123900 | 23063 | 6 | 1 | 4049 | 754 | 120200 | 22374 | 97 |

| ОАЭ | 62010 | 6392 | 20220 | 2084 | 74480 | 7677 | 7504 | 774 | 12 |

| Оман | 31230 | 6770 | 1982 | 430 | 21940 | 4756 | 11160 | 2419 | 36 |

| Пакистан | 39050 | 188 | 6003 | 29 | 45050 | 217 | 0 | 0 | 0 |

| Папуа-Новая Гвинея | 11180 | 1591 | 0 | 0 | 99 | 14 | 11100 | 1580 | 99 |

| Перу | 12990 | 415 | 0 | 0 | 7483 | 239 | 5505 | 176 | 42 |

| Польша | 5748 | 150 | 15720 | 409 | 20100 | 523 | 1246 | 32 | 22 |

| Португалия | 0 | 0 | 6541 | 632 | 6258 | 604 | 0 | 0 | 0 |

| Пуэрто-Рико | 0 | 0 | 1303 | 395 | 1303 | 395 | 0 | 0 | 0 |

| Республика Конго | 1387 | 274 | 0 | 0 | 1387 | 274 | 0 | 0 | 0 |

| Республика Корея | 340 | 7 | 48650 | 946 | 45280 | 881 | 0 | 0 | 0 |

| Россия | 665600 | 4683 | 15770 | 111 | 467500 | 3289 | 210200 | 1479 | 32 |

| Румыния | 10870 | 507 | 1218 | 57 | 11580 | 540 | 23 | 1 | 0 |

| США | 772800 | 2347 | 86150 | 262 | 767600 | 2331 | 89700 | 272 | 12 |

| Саудовская Аравия | 109300 | 3303 | 0 | 0 | 109300 | 3303 | 0 | 0 | 0 |

| Сенегал | 59 | 4 | 0 | 0 | 59 | 4 | 0 | 0 | 0 |

| Сербия | 510 | 72 | 2010 | 284 | 2718 | 384 | 0 | 0 | 0 |

| Сингапур | 0 | 0 | 13480 | 2248 | 12970 | 2163 | 623 | 104 | 0 |

| Сирия | 3738 | 192 | 0 | 0 | 3738 | 192 | 0 | 0 | 0 |

| Словакия | 105 | 19 | 4984 | 915 | 4672 | 858 | 0 | 0 | 0 |

| Словения | 8 | 4 | 906 | 431 | 906 | 431 | 3 | 1 | 35 |

| Таджикистан | 20 | 2 | 0 | 0 | 20 | 2 | 0 | 0 | 0 |

| Таиланд | 38590 | 562 | 14410 | 210 | 52640 | 767 | 0 | 0 | 0 |

| Тайвань | 238 | 10 | 22140 | 940 | 22450 | 953 | 0 | 0 | 0 |

| Танзания | 3115 | 56 | 0 | 0 | 3115 | 56 | 0 | 0 | 0 |

| Тринидад и Тобаго | 36730 | 30217 | 0 | 0 | 21240 | 17474 | 15490 | 12743 | 42 |

| Тунис | 1274 | 111 | 3851 | 334 | 5125 | 445 | 0 | 0 | 0 |

| Туркменистан | 77450 | 14313 | 0 | 0 | 39310 | 7265 | 38140 | 7049 | 49 |

| Турция | 368 | 5 | 55130 | 678 | 53600 | 660 | 623 | 8 | 169 |

| Узбекистан | 52100 | 1735 | 0 | 0 | 43070 | 1435 | 9401 | 313 | 18 |

| Украина | 19730 | 449 | 12970 | 295 | 30920 | 703 | 0 | 0 | 0 |

| Уругвай | 0 | 0 | 71 | 21 | 71 | 21 | 0 | 0 | 0 |

| Филиппины | 3058 | 29 | 0 | 0 | 3143 | 30 | 0 | 0 | 0 |

| Финляндия | 0 | 0 | 2322 | 419 | 2350 | 424 | 4 | 1 | 0 |

| Франция | 17 | 0 | 48590 | 721 | 41880 | 622 | 6031 | 90 | 35497 |

| Хорватия | 1048 | 245 | 1841 | 431 | 2577 | 603 | 173 | 40 | 16 |

| Чехия | 229 | 21 | 8891 | 832 | 8721 | 816 | 0 | 0 | 0 |

| Чили | 1218 | 68 | 4446 | 248 | 5125 | 286 | 278 | 15 | 23 |

| Швейцария | 0 | 0 | 3681 | 444 | 3709 | 447 | 0 | 0 | 0 |

| Швеция | 0 | 0 | 765 | 76 | 765 | 76 | 0 | 0 | 0 |

| Эквадор | 478 | 29 | 0 | 0 | 453 | 27 | 0 | 0 | 0 |

| Экваториальная Гвинея | 6069 | 7610 | 0 | 0 | 1189 | 1491 | 4878 | 6117 | 80 |

| Эстония | 0 | 0 | 481 | 387 | 481 | 387 | 0 | 0 | 0 |

| ЮАР | 906 | 16 | 4162 | 75 | 5069 | 92 | 0 | 0 | 0 |

| Ямайка | 0 | 0 | 198 | 70 | 198 | 70 | 0 | 0 | 0 |

| Япония | 3058 | 24 | 116600 | 924 | 127200 | 1008 | 170 | 1 | 6 |

| Страна | Добыча газа млн м³/год | На душу населения м³/год | Импорт газа млн м³/год | На душу населения м³/год | Потребление газа млн м³/год | На душу населения м³/год | Экспорт газа млн м³/год | На душу населения м³/год | Экспорт по отношению к добыче % |

Крупнейшие импортёры газа (млн м³/год)

Потребление природного газа (млн м³/год)

Крупнейшие экспортёры газа (млн м³/год)

Экспорт газа в пересчёте на душу населения (м³/год)

Источник данных: cia. gov (01.05.19)

gov (01.05.19)

Тарифы на газ для населения. Производство, потребление, импорт и экспорт угля, газа, электроэнергии, нефти и нефтепродуктов; добыча золота в странах мира.

Карта мира

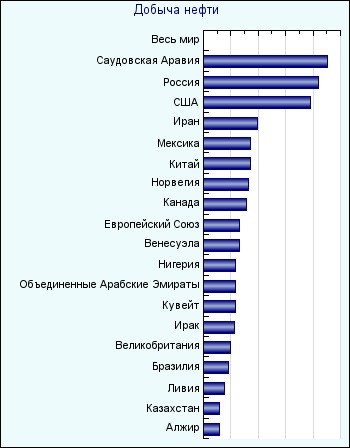

© 2007-2021 SVSPB.NETРоссия сохранила 2-е место по добыче нефти в июле 2020 г.

Россия в июле 2020 г. добыла 39,677 млн т нефти, что эквивалентно примерно 9,4 млн барр./сутки.

Москва, 1 окт — ИА Neftegaz.RU. Россия в июле 2020 г. сохранила за собой 2е место по объему добычи нефти в мире, а США остаются лидером по этому показателю.Об этом свидетельствуют данные Минэнерго РФ, управления энергетической информации минэнерго Штатов (EIA) и доклада ОПЕК.

Россия находится на 2м месте 3й месяц подряд.

До июля 2018 г. РФ была мировым лидером по нефтедобыче, но в августе она уступила США, которые с тех пор занимают 1ю строчку.

Россия все это время была на 2м месте, за исключением апреля 2020 г., а Саудовская Аравия — на 3м.

Россия в июле 2020 г. добыла 39,677 млн т нефти, что эквивалентно примерно 9,4 млн барр./сутки.

Добыча в июне 2020 г. составляла 9,3 млн барр./сутки.

По информации из сентябрьского доклада ОПЕК, добыча нефти в Саудовской Аравии в июле 2020 г. выросла на 11,6% по сравнению с июнем и составила 8,417 млн барр./сутки.

По данным EIA, США в июле 2020 г. увеличили добычу на 5,1% по сравнению с июнем, до 10,984 млн барр./сутки.

В июне 2002 г. добыча составляла 10,446 млн барр./сутки, а в июле 2019 г. — 11,819 млн барр./сутки.

Согласно новой версии Венского соглашения ОПЕК+, которая вступила в силу в мае 2020 г., для России и Саудовской Аравии показатель для отчета сокращения нефтедобычи был взят в 11 млн барр./сутки, от которого отсчитывается снижение на 23%, 18% и 14% на каждом из этапов.

Таким образом, объем добычи в 2х странах должен находится примерно на одном и том же уровне.

Но проблема в том, что для удовлетворения внутреннего спроса России требуется гораздо больше нефти, чем Саудовской Аравии.

Поэтому несмотря на то, что страны находятся в равных условиях по сокращению нефтедобычи в рамках сделки ОПЕК+, России приходится гораздо больше сокращать экспорт.

Кроме того США вообще не взяли на себя никаких обязательств по новому соглашению ОПЕК+ и могут наращивать добычу нефти исходя из ситуации на рынке.

Несмотря на это министр энергетики РФ А. Новак считает, что Россия в будущем сможет не только вернуть свою долю на рынке, но и увеличить ее.

По его мнению это должно произойти из-за падения объемов инвестиций в отрасль.

Для этих целей власти РФ разрабатывают меры по поддержке нефтесервиса.

Однако восстановить добычу на законсервированных скважинах в Саудовской Аравии гораздо проще, чем в РФ, к тому же себестоимость добычи там значительно ниже.

Согласно последним данным, добыча нефти в России в 2020 г. упадет на 9,6%.

упадет на 9,6%.

Глобальный рынок нефти и газа: основные тенденции

В.Б. Кондратьев, д-р. экон. наук, профессор, руководитель Центра промышленных и инвестиционных исследований Национального исследовательского института мировой экономики и международных отношений им. Е.М. Примакова РАН (ИМЭМО)

ТЕНДЕНЦИИ ПОТРЕБЛЕНИЯ

Нефтегазовая промышленность является одной из наиболее крупных, наиболее сложных и наиболее важных отраслей глобальной экономики. Эта отрасль и ее продукция затрагивают жизнь каждого человека, связанную с топливом для транспорта, производством электроэнергии, асфальтовым покрытием на дорогах, красками и тысячью продуктов нефтехимии – от ковров и стекол для очков до одежды. Отрасль влияет на национальную безопасность, выборы, геополитику и международные конфликты. Цены на нефть и природный газ являются объектом наиболее пристального внимания из всех сырьевых товаров глобальной экономики. В последние годы с нефтью связаны наиболее важные события мировой экономики и политики, такие как рост добычи нефти и газа в США, санкции против России и Ирана, продолжающийся технологический прогресс в добыче нетрадиционных месторождений нефти и газа, продолжающееся противостояние в Ливии, Ираке и других нефтедобывающих странах, острые дискуссии о потеплении климата и альтернативных источниках энергии, неопределенность в динамике цен на нефть и газ. Все это происходит на фоне прогнозов о том, что глобальный спрос на энергию может вырасти к 2040 г. на 30–40%. Нефтегазовая промышленность является одним из важнейших секторов современного общества, поскольку до сих пор выступает основным источником энергии, двигающим мировую экономику. Глобальный рынок нефти и газа стал в 2018 г. восстанавливаться, после заметного снижения в 2014 г., связанного с низкими нефтяными ценами и сокращением доходов основных нефтегазовых компаний.

Все это происходит на фоне прогнозов о том, что глобальный спрос на энергию может вырасти к 2040 г. на 30–40%. Нефтегазовая промышленность является одним из важнейших секторов современного общества, поскольку до сих пор выступает основным источником энергии, двигающим мировую экономику. Глобальный рынок нефти и газа стал в 2018 г. восстанавливаться, после заметного снижения в 2014 г., связанного с низкими нефтяными ценами и сокращением доходов основных нефтегазовых компаний.

Глобальная нефтегазовая промышленность включает в себя разведку, добычу, бурение, переработку и транспортировку нефти и газа. Согласно последнему докладу компании IBISWorld, глобальная нефтегазовая промышленность генерирует доход на уровне 2 трлн долл. в год и состоит из 347 тыс. компаний с общей численностью занятых в 42 млн чел. [1].

Географически Азия является крупнейшим нефтегазовым рынком мира, на который приходится 34% мирового потребления, что связано с быстрым развитием экономики Китая и Индии и соответствующим высоким спросом на углеводороды. Северная Америка – второй по величине спроса регион, на который приходится 24% мирового рынка. Наименее значимым с долей рынка в 4% является Африка из-за относительно неразвитой экономической базы и отсутствия адекватной инфраструктуры.

Северная Америка – второй по величине спроса регион, на который приходится 24% мирового рынка. Наименее значимым с долей рынка в 4% является Африка из-за относительно неразвитой экономической базы и отсутствия адекватной инфраструктуры.

Из отдельных стран крупнейшим рынком потребления углеводородов являются США с объемом потребления на уровне 300 млрд долл., или 24% мирового рынка. Второе и третье место занимают Китай (более 160 млрд долл.) и Россия (более 60 млрд долл.).

Как видно из таблицы, США являются крупнейшим в мире потребителем нефти, которая служит одновременно главным источником производства энергии в стране. На эту страну приходится более 20% мирового потребления нефти в мире. Однако, в последние годы это потребление в США имеет тенденцию к снижению, в основном вследствие растущей добычи и потребления природного газа, а также использования более энергоэффективных транспортных средств и электромобилей.

В 2018 г. мировое потребление нефти выросло на 0,9% вследствие роста транспортного и нефтехимического секторов. На Азию пришелся наибольший рост в потреблении, прежде всего на Китай и Индию (где он составил соответственно 6 и 2,7%), и в меньшей степени Таиланд и Индонезию при сокращении спроса на нефть в Японии. В России потребление нефти в 2018 г. увеличилось незначительно – на 0,5%, а в Европейском Союзе – сократилось на 0,6% из-за низкого спроса со стороны промышленности и транспортного сектора. В странах Латинской Америки потребление нефти снижается уже с 2014 г., а в 2018 г. наблюдался наибольший его спад – на 3,3%, прежде всего в Мексике и Венесуэле.

На Азию пришелся наибольший рост в потреблении, прежде всего на Китай и Индию (где он составил соответственно 6 и 2,7%), и в меньшей степени Таиланд и Индонезию при сокращении спроса на нефть в Японии. В России потребление нефти в 2018 г. увеличилось незначительно – на 0,5%, а в Европейском Союзе – сократилось на 0,6% из-за низкого спроса со стороны промышленности и транспортного сектора. В странах Латинской Америки потребление нефти снижается уже с 2014 г., а в 2018 г. наблюдался наибольший его спад – на 3,3%, прежде всего в Мексике и Венесуэле.

- Табл. 1 Крупнейшие потребители нефти в мире, 2018 г.

Глобальное потребление природного газа в 2018 г. наоборот ускорилось за счет США и Китая, на которые пришлось две трети этого прироста. Спрос на природный газ в США в 2018 г. вырос на 10%, что является наиболее высоким показателем за последние 30 лет за счет потребления его в энергогенерации и отоплении жилых домов. Кроме того, США стали с 2017 г. чистым экспортером газа после отмены запрета на его вывоз за границу. Кроме того, эта страна собирается конкурировать с Австралией и Катаром в качестве крупнейшего в мире экспортера сжиженного природного газа.

Кроме того, эта страна собирается конкурировать с Австралией и Катаром в качестве крупнейшего в мире экспортера сжиженного природного газа.

- Табл. 2 Крупнейшие потребители природного газа в мире

В Китае потребление природного газа также ускорилось (на 18%) в соответствии с курсом на замену угля газом в энергетическом секторе и коммунальном хозяйстве. Рост потребления природного газа наблюдался также в Индии и Южной Корее вследствие быстрого экономического роста этих стран. А вот в Японии потребление газа снизилось после возобновления работы атомных электростанций для производства электроэнергии. Стабильно растет потребление газа и в России, хотя и более низкими темпами, чем прежде. В Канаде, Иране и Алжире потребление газа ускорилось. Несмотря на экономический рост, потребление газа снижается – особенно в Турции, Франции, Германии и Италии – из-за быстрого развития атомной и гидрогенерации, а также возобновляемых источников энергии.

КРУПНЕЙШИЕ ПРОИЗВОДИТЕЛИ НЕФТИ

Производство нефти в мире выросло с 3,2 млрд т в 1990 г. до 4,5 млрд т в 2018 г. (рис. 1).

до 4,5 млрд т в 2018 г. (рис. 1).

- Рис. 1 Динамика добычи нефти в мире, млрд т Источник: [3]

В 2018 г. производство нефти в мире выросло на 2% по сравнению с предыдущим годом. При этом главным драйвером роста оказались США, где добыча нефти выросла на рекордные 16,5%. В июне 2018 г. страны – члены ОПЕК согласились увеличить добычу нефти, чтобы предотвратить дефицит нефти на глобальном рынке и снизить цены, поскольку предыдущее сокращение производства было признано чрезмерным и привело к слишком большому росту цен на сырье.

Добыча нефти в США выросла столь значительно прежде всего благодаря разведке и добычи нефти из обширных запасов и ввода в строй новых сланцевых месторождений. Добыча нефти продолжала увеличиваться в России, на Ближнем Востоке (за исключением Ирана) и в Африке.

С другой стороны, в Латинской Америке добыча нефти снижалась, прежде всего, из-за Венесуэлы, где политические столкновения и санкции США привели к сокращению добычи на 29%. Также снизилась добыча нефти и в Иране (на 7%) после введения новых международных санкций против этой страны.

Также снизилась добыча нефти и в Иране (на 7%) после введения новых международных санкций против этой страны.

- Рис. 2 Ведущие мировые производители нефти в 2018 г. Источник: [2, 3]

На пять крупнейших производителей нефти приходится почти половина ее мировой добычи.

США. Эта страна остается ведущим мировым производителем нефти. На нее приходится 18% мировой добычи. Эта страна удерживает лидирующие позиции уже шестой год. В 2012 г. США опередили Россию в качестве второго по величине производителя нефти в мире, а в 2013 г. – Саудовскую Аравию и стали лидером мировой добычи.

Большая часть прироста добычи произошла благодаря месторождениям сланцевой нефти штата Техас и Северная Дакота. С 2011 г. США превратились в чистого экспортера нефти.

Саудовская Аравия. На эту страну приходится 12% мировой добычи нефти. Нефтяной сектор это более 40% ВВП страны, 87% ее бюджетных доходов и 90% доходов от экспорта. Согласно прогнозам, добыча нефти возрастет в этой стране к 2050 г. на 30%. Эта ближневосточная страна обладает 18% доказанных мировых запасов нефти и является крупнейшим ее экспортером. В 2016 г. Саудовская Аравия сыграла главную роль в решении стран ОПЕК сократить производство нефти и стабилизировать рыночные цены. Тем не менее, в 2018 г. страна увеличила добычу на 1 млн барр. в день, что способствовало снижению нефтяных цен на глобальном рынке.

на 30%. Эта ближневосточная страна обладает 18% доказанных мировых запасов нефти и является крупнейшим ее экспортером. В 2016 г. Саудовская Аравия сыграла главную роль в решении стран ОПЕК сократить производство нефти и стабилизировать рыночные цены. Тем не менее, в 2018 г. страна увеличила добычу на 1 млн барр. в день, что способствовало снижению нефтяных цен на глобальном рынке.

Россия. Хотя страна утеряла позиции мирового лидера, она остается в тройке ведущих производителей нефти в мире, на которую приходится 11% мировой добычи. Некоторые эксперты полагают, что Россия является одной из немногих стран, которые выиграют от американских санкций против Ирана, поскольку главные потребители иранской нефти – Китай, Франция, Турция и Италия – могут обратиться за поставками нефти к России. Россия занимает восьмое место в мире по доказанным запасам нефти и является одним из ведущих ее экспортеров.

Канада. Страна занимает четвертое место по добыче нефти в мире (почти 260 млн т в 2018 г. ), что составляет 5% мировой добычи. По прогнозам Международного Энергетического Агентства, добыча нефти в стране может удвоиться к 2050 г., что является наибольшим ростом среди нефтедобывающих стран, не входящих в ОПЕК. Этот прирост будет связан с добычей из нефтеносных песков, что пока является одной из наиболее дорогих технологий добычи. Однако прогресс в технологиях позволит существенно снизить издержки производства в перспективе. Главные месторождения нефти в стране расположены в провинции Альберта и на атлантическом шельфе. Более 90% нефтяных запасов Канады связаны с нефтеносными песками. Канада экспортирует энергетические ресурсы преимущественно в США. Однако из политических и экономических соображений Канада стремится диверсифицировать свои экспортные поставки и торговых партнеров, расширяя связи с развивающимися странами Азии.

), что составляет 5% мировой добычи. По прогнозам Международного Энергетического Агентства, добыча нефти в стране может удвоиться к 2050 г., что является наибольшим ростом среди нефтедобывающих стран, не входящих в ОПЕК. Этот прирост будет связан с добычей из нефтеносных песков, что пока является одной из наиболее дорогих технологий добычи. Однако прогресс в технологиях позволит существенно снизить издержки производства в перспективе. Главные месторождения нефти в стране расположены в провинции Альберта и на атлантическом шельфе. Более 90% нефтяных запасов Канады связаны с нефтеносными песками. Канада экспортирует энергетические ресурсы преимущественно в США. Однако из политических и экономических соображений Канада стремится диверсифицировать свои экспортные поставки и торговых партнеров, расширяя связи с развивающимися странами Азии.

Ирак. Страна по итогам 2018 г. заняла шестое место в мире с объемом добычи нефти на уровне 230 млн т. Страна занимает пятое место в мире по запасам нефти (144 млрд барр. ), что составляет 18% запасов Ближнего Востока и 9% мировых. Иракская экономика полностью зависит от нефтедобычи и ее экспорта. Более двух третей ВВП страны связано с добычей и экспортом нефти.

), что составляет 18% запасов Ближнего Востока и 9% мировых. Иракская экономика полностью зависит от нефтедобычи и ее экспорта. Более двух третей ВВП страны связано с добычей и экспортом нефти.

Иран. Добыча нефти в Иране в 2018 г. снизилась на 5%. По данным американской EIA, Иран занимает четвертое место в мире по запасам нефти и второе по запасам газа. Несмотря на огромные запасы нефти, ее добыча в стране за последние годы снижается. Иранская нефтяная промышленность является важнейшей отраслью в стране. Доходы от добычи и экспорта нефти достигают 60% государственных доходов.

Китай. Страна в 2018 г. заняла седьмое место в мире, добыв более 190 млн т нефти. Китай является чистым импортером нефти, занимая по этому показателю второе место в мире после США. Большая часть добычи осуществляется в северо-восточных и центральных районах страны. Большинство месторождений эксплуатируется с 1960-х годов, и поэтому достигли пиковых показателей добычи. В связи с этим китайские компании интенсивно инвестируют в новые технологии, чтобы компенсировать падающую добычу. Большую часть нефти Китай получает из Ирана, и американские санкции могут привести к катастрофическим последствиям в поставках углеводородов. Поэтому страна вынуждена или искать новые источники поставок, или вкладывать инвестиции в увеличение собственной добычи нефти.

Большую часть нефти Китай получает из Ирана, и американские санкции могут привести к катастрофическим последствиям в поставках углеводородов. Поэтому страна вынуждена или искать новые источники поставок, или вкладывать инвестиции в увеличение собственной добычи нефти.

Объединенные Арабские Эмираты. ОАЕ являются членом ОПЕК и входят в десятку ведущих мировых производителей нефти уже несколько десятилетий. Стране принадлежит седьмое место в мире по запасам нефти, большая часть из которых расположена в Абу-Даби. На остальные шесть эмиратов приходится лишь 6% запасов.

Бразилия. За последние десять лет потребление первичной энергии в Бразилии почти удвоилось вследствие устойчивого экономического роста. В структуре энергопотребления страны преобладающие позиции занимает нефть, а затем следуют гидроэлектроэнергия и природный газ. Существенный рост добычи и экспорта нефти в Бразилии в последние годы связан с крупными инвестициями государственной компании Petrobras. В настоящее время с добычей и продажей углеводородов правительство связывает надежды на выход страны из двухгодичной рецессии. Бразилия является крупнейшим производителем нефти в Латинской Америке. В 2018 г. добыча выросла на 5% по сравнению с 2017 г.

Бразилия является крупнейшим производителем нефти в Латинской Америке. В 2018 г. добыча выросла на 5% по сравнению с 2017 г.

Кувейт. Страна обладает четвертыми в мире запасами нефти. Однако объемы добычи в 2018 г. были на 6,5% ниже уровня 2016 г. Нефтяной и газовый сектор являются ключевыми в экономике страны, на которые приходится 60% ВВП и 90% экспорта.

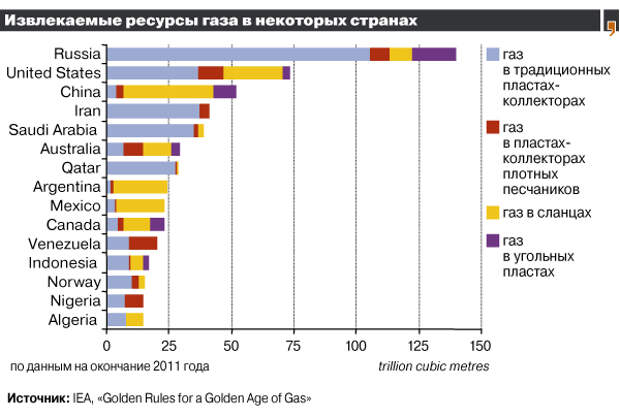

КРУПНЕЙШИЕ МИРОВЫЕ ПРОИЗВОДИТЕЛИ ПРИРОДНОГО ГАЗА

Добыча природного газа в мире выросла с 2 трлн м3 в 1990 г. до почти 4 трлн м3 в 2018 г. (рис. 3).

- Рис. 3 Добыча природного газа в мире, трлн м3 Источник: [3]

В 2018 г. наибольший прирост добычи природного газа наблюдался в США (11,5%), что составило 45% всего мирового прироста добычи. При этом большую часть (более 70%) составляет сланцевый газ. Увеличилась добыча природного газа и в России – на 6,7%, а также в Иране, в основном на месторождении Южный Парс. Продолжается рост производства газа в Австралии (+15%), благодаря проектам производства сжиженного газа, введенным в 2017 и 2018 гг.

Быстро растет добыча газа в Египте (в 2018 г. на 20%) за счет расширения месторождения Дельта Западного Нила. В Европе добыча газа продолжает падать (в 2018 г. на 15%) вследствие сокращения добычи Нидерландами (Рис. 4).

- Рис. 4 Ведущие мировые производители природного газа в 2018 г. (млрд м3) Источник: [3]

США. Начиная с 2012 г. страна стала мировым лидером по добыче природного газа, обогнав по этому показателю Россию. В 2018 г. в США было произведено 832 млрд м3 газа, что составило 21,5% мировой его добычи. В отличие от других стран, большая часть добываемого газа потребляется на внутреннем рынке. В настоящее время страна активно инвестирует в технологии добычи газа из пластов с низкой проницаемостью, что позволит, согласно прогнозам, довести добычу до 30 трлн м3 к 2030 г. несмотря на опасения экологов, связанные с возможным заражением грунтовых вод и ростом сейсмической активности.

Россия. Страна занимает второе место в мире по добыче природного газа (670 млрд м3), что составляет 17,5% мировой добычи. Страна является крупнейшим экспортером природного газа, который направляется в основном в страны Западной Европы.

Страна является крупнейшим экспортером природного газа, который направляется в основном в страны Западной Европы.

Иран. Страна занимает третье место в мире по добыче газа с долей в 6,2%. Обладая 17% мировых запасов газа, Иран использует лишь малую долю своего природного потенциала. Благодаря высокому спросу на природный газ страна быстро наращивает добычу, которая выросла за 2008– 2018 гг. соответственно со 123 до 240 млрд м3, в том числе в 2018 г. на 8,8%.

Канада. Добыча газа в Канаде в 2018 г. выросла на 4%, составив 185 млрд м3, или 4,8% мирового производства. До 2015 г. добыча в стране практически не росла, стабилизировавшись на уровне 150 млрд м3. Однако затем произошло существенное увеличение инвестиций в данный сектор, в котором занято более 6 млн чел.

Катар. Страна занимает пятое место в мире по добыче природного газа, или 4,5% мировой добычи. Катар является также вторым в мире экспортером газа. Добывая 176 млрд м3 газа, страна экспортирует более 120 млрд м3. Кувейт интенсивно инвестирует в мощности по сжижению природного газа и планирует оставаться лидером в этом сегменте и в перспективе.

Кувейт интенсивно инвестирует в мощности по сжижению природного газа и планирует оставаться лидером в этом сегменте и в перспективе.

Китай. Страна занимает шестое место в мире по добыче газа, или 4,2% мировой его добычи. Однако при этом Китай практически не экспортирует газ, поскольку он потребляется на внутреннем рынке.

Австралия. Добыча природного газа растет в стране исключительно быстрыми темпами: в 2018 г. прирост добычи составил более 15%, а за 2008–2018 гг. добыча выросла более чем в 3 раза, достигнув 190 млрд м3, или 3,4% мировой добычи. С расширением существующих проектов Австралия может превратиться в крупнейшего экспортера газа в мире.

Норвегия. Страна занимает восьмое место в мире по добыче газа (3,1% мировой добычи). Доходы от экспорта играют важнейшую роль в экономике страны. Наряду с месторождениями в Баренцевом море Норвегия осваивает арктические регионы, что может привести к взрывному росту добычи.

Саудовская Аравия. Традиционный ведущий производитель и экспортер нефти –Саудовская Аравия – занимает девятое место в мире по добыче природного газа, которая в 2018 г. составила 112 млрд м3 (2,9% мировой). Страна не является заметным экспортером, поскольку большая часть газа потребляется внутри страны для производства электроэнергии и быстроразвивающегося нефтехимического комплекса.

составила 112 млрд м3 (2,9% мировой). Страна не является заметным экспортером, поскольку большая часть газа потребляется внутри страны для производства электроэнергии и быстроразвивающегося нефтехимического комплекса.

Алжир. Страна замыкает десятку ведущих производителей газа с объемом добычи в 92 млрд м3 (2,4% мировой). Однако в последнее десятилетие эта добыча практически не растет, а в 2018 г. даже произошло ее сокращение на 0,7% по сравнению с предыдущим годом. При этом страна остается важным экспортером природного газа в разные страны мира.

ВАЖНЕЙШИЕ ТЕНДЕНЦИИ РАЗВИТИЯ НЕФТЕГАЗОВОГО РЫНКА

Глобальная нефтегазовая промышленность постепенно улучшает свои технологические и финансовые позиции по мере роста спроса на углеводороды в мире. Многие нефтегазовые компании стали использовать преимущества цифровизации, интернета вещей и робототехники, чтобы увеличивать производства с меньшими инвестициями. Эти новые технологии позволили нефтегазовым компаниям существенно снизить производственные издержки и нарастить объемы продаж.

После решения стран ОПЕК в 2017 г. сократить добычу нефти ее предложение на рынке стало отставать от спроса, что привело к стабилизации и некоторому росту цен на мировом рынке (рис. 5).

- Рис. 5 Мировой спрос и предложение нефти, млн барр. в день Источник: [4]

Глобальные инвестиции в нефтегазовый сектор, которые между 2014 и 2016 гг. упали на 45%, согласно прогнозам, будут увеличиваться ежегодно на 6% в предстоящие годы. Число буровых скважин увеличивается благодаря заметной активности в США и других странах. Вот некоторые из иллюстраций данного тренда. Компания BP расширяет добычу на своей платформе Mad Dog в Мексиканском заливе.

Компания Shell собирается инвестировать в месторождение Penguins в Северном море. Многие компании приняли участие в аукционе на разработку глубоководных месторождений в Мексиканском заливе, среди которых Shell, Eni, Chevron и Repsol. Компания Tullow Oil получила лицензии на разработку шельфовых месторождений в Перу и Кот-д’Ивуаре, ExxonMobil начала разведку в Гане и Намибии, а BP начала геологоразведку на шельфовом побережье Кот-д’Ивуара.

Несмотря на эти признаки восстановления, нефтегазовый сектор сталкивается с рядом проблем. Во-первых, снижается число вновь открытых месторождений нефти и газа. В конце 2017 г. этот показатель был на самом низком уровне, начиная с 1950-х гг., и составил только 3,5 млрд барр., что хватает для удовлетворения только 10% совокупного спроса на углеводороды (рис. 6).

- Рис. 6 Мировые объемы новых месторождений нефти и газа, млрд барр. Источник: [4]

Причина заключается в том, что становится все труднее открывать крупные нефтегазовые месторождения, т.н. «элефанты», а многие перспективные районы уже открыты. Это снижение усиливается воздействием второй проблемы, заключающейся в сокращении инвестиций в геологоразведку, которое началось и продолжается с коллапса цен в 2014–2016 гг. Глобальные инвестиции в геологоразведку упали со 153 млрд долл. в 2014 г. до 58 млрд долл. в 2017 г. Прогнозируется, что в ближайшие годы они могут вырасти на 7%.

В результате действия этих двух проблем появилось явление, которое Международное Энергетическое Агентство называет «нефтегазовым рынком двух скоростей». В то время как американская сланцевая нефть становится все более доступным и динамичным источником поставок на мировой рынок, инвестиции в более традиционные месторождения падают, и в результате глобальному рынку необходимо дополнительно 2,5 млн барр. в день каждый год, чтобы поддержать традиционные источники поставок. Имея это в виду, требуется от трех до шести лет, чтобы перейти от одобрения нефтедобывающих проектов к их активной эксплуатации.

В то время как американская сланцевая нефть становится все более доступным и динамичным источником поставок на мировой рынок, инвестиции в более традиционные месторождения падают, и в результате глобальному рынку необходимо дополнительно 2,5 млн барр. в день каждый год, чтобы поддержать традиционные источники поставок. Имея это в виду, требуется от трех до шести лет, чтобы перейти от одобрения нефтедобывающих проектов к их активной эксплуатации.

Третьей большой проблемой нефтегазовой отрасли является то, что на существующих месторождениях, находящихся в эксплуатации, добыча снижается примерно на 4% ежегодно, а текущие капиталовложения не способны компенсировать выпадающую добычу. В некоторых странах проблемы с поставками связаны с геополитическими конфликтами. Например, экономические пертурбации в Венесуэле привели к резкому (на 40%) сокращению добычи с 2,5 млн барр. в день в 2015 г. до 1,5 млн барр. в 2018 г. В Ливии текущее производство нефти находится на уровне 990 тыс. барр. по сравнению с 1,5 млн барр. день в 2012 г. Четвертая проблема глобальной системы нефтегазового производства связана с отложенным ремонтом скважин.

по сравнению с 1,5 млн барр. день в 2012 г. Четвертая проблема глобальной системы нефтегазового производства связана с отложенным ремонтом скважин.

В условиях падения нефтяных цен многие операторы стали откладывать инвестиции в ремонтные работы, чтобы снизить производственные издержки. Это приводит к устареванию базовой нефтегазовой инфраструктуры. Так, разрыв в системе Forties Pipeline System в 2017 г., которая является главной трубопроводной сетью Северного моря и перекачивает до 30% британской нефти, явился характерной иллюстрацией устаревания активов, которым уже более 40 лет (она была введена в строй в 1975 г.), срок службы которой при ее строительстве составлял 25 лет.

Пятой проблемой нефтегазовых операторов является разрыв между потребностями расширения мощностей и сокращением имеющихся возможностей их реализации.

Сокращение численности рабочей силы во время нефтегазового кризиса, к которому прибегали нефтегазовые компании в целях снижения издержек, привело к потере технических и квалификационных навыков и кадров, а также разрушило возможность привлечения новых квалифицированных кадров в отрасль. Эта проблема усугубляется демографическим сдвигом, который в течение предстоящих десяти лет приведет к уходу на пенсию стареющей рабочей силы (рис. 7).

Эта проблема усугубляется демографическим сдвигом, который в течение предстоящих десяти лет приведет к уходу на пенсию стареющей рабочей силы (рис. 7).

- Рис. 7 Изменение численности занятых в ведущих нефтегазовых компаниях мира, % Источник: [4]

Несмотря на то что добыча нефти и газа в США (включая труднодоступную нефть) за последние годы существенно возросла, и нынешние объемы превышают пиковые показатели 1970 г., все еще остается неясным, смогут ли США компенсировать возможное сокращение добычи в других странах. С финансовой точки зрения операторы сланцевой и труднодоступной нефти находятся под жестким давлением инвесторов, которые стараются перейти от «добычи любой ценой» к более прибыльным операциям. В этой связи необходимо иметь в виду, что производительность сланцевых скважин может начать снижаться после резкого роста в 2017 г. [5].

ИНФОРМАЦИОННЫЕ ИСТОЧНИКИ:

1. Global Oil & Gas Exploration & Production Industry — Market Research Report, May 2019.

2. Statistical Review of World Energy, June 2018

3. Global Energy Statistical Yearbook, 2019

4. Oil and Gas Trends 2018-2019. PWC, 2018.

5. Drilling Productivity Report. EIA October 15, 2019.

Ключевые слова: нефть, газ, глобальный рынок, перспективы, проблемы

Журнал «Горная Промышленность» №6/2019, стр.24

Gas industry in Russia: international position, organizational and regional structure А. KORZHUBAEV, Institute of Economics and Industrial Engineering, Siberian Branch of the Russian Academy of Sciences, Проведен анализ состояния газового комплекса России, его роли в экономике страны и глобальной системе энергообеспечения. Analysis of the gas industry of Russia was made to determine its role in local economics and global energy supply system. Россия в мировой системе газообеспеченияГазовая промышленность – крупнейший элемент российской экономики и мировой системы энергообеспечения. Россия занимает первое место в мире по добыче, запасам и ресурсам газа, обеспечивает свыше 21% его мирового производства (табл. 1, рис. 1) и около 25% всех международных поставок. В 2010 г. валовая добыча природного и попутного нефтяного газа в России возросла до 665,5 млрд м3, из них эффективный объем, включая товарный газ, технологические нужды и закачку в пласт, составил около 650 млрд м3, сожжено в факелах – почти 16 млрд м3.Рис. 1. Добыча газа в России и мировые цены на газ в 1897 – 2011 гг. Табл. 1. Добыча товарного газа в России и мире в 1970 – 2010 гг. В 2010 – 2011 гг. вследствие оживления мировой экономики спрос на энергоносители в мире, в том числе на газ стал возрастать. В условиях повышения нефтяных цен происходило общее увеличение стоимости энергетических ресурсов, включая газ. Продолжилась тенденция опережающего роста добычи и потребления газа по сравнению с нефтью, при этом стоимость энергетической единицы газа пока остается существенно заниженной (рис. 2).Рис. 2. Потребление и цены на нефть и газ в пересчете на нефтяной эквивалент в мире в 1980 – 2010 гг. Дополнительным фактором увеличения спроса на газ, уголь и мазут стала крупная авария на АЭС Фукусима в Японии в марте 2011 г., в результате которой произошло выбытие мощностей ядерной генерации и сокращение выработки атомной энергии. В условиях традиционного значительного резерва мощностей по всем видам электрогенерации при снижении производства атомной энергии Япония значительно увеличила закупки СПГ и нефтепродуктов для ТЭС.Однако в долгосрочном плане наибольшее значение для глобальной системы энергообеспечения имеет изменение энергетической политики в ряде стран в направлении повышения безопасности и экологической надежности, происходит пересмотр, замораживание и сворачивание ядерных программ в Европе, АТР, Северной Америке. На фоне роста спроса на энергоносители в 2010 г. произошло увеличение добычи газа в странах СНГ, в результате чего доля Содружества в мировом предложении превысила 28%. Добыча газа в Казахстане увеличилась с 32 до 37 млрд м3, в Азербайджане – с 14,8 до 16 млрд м3, на Украине – с 19 до 21 млрд м3, в Туркменистане – с 64,4 до 75,1 млрд м3. В результате истощения сырьевой базы продолжилось снижение добычи газа в Узбекистане. В целом добыча газа в СНГ составила в 2010 г. 861 млрд м3, что является рекордным показателем за всю историю развития газовой промышленности на этой территории. В начале 1990-х гг. добыча газа в СССР превышала 800 млрд м3 (табл. 1, рис. 1). Тогда это составляло более 40% всей мировой добычи, при этом в Российской Федерации добывалось 641 – 643 млрд м3 газа в год (более 32% от мира), в том числе в Западной Сибири более 580 млрд м3. На протяжении двух последних десятилетий происходит устойчивое сокращение доли России в мировой добыче газа, что указывает на более медленное развитие российской газовой отрасли, чем в других газодобывающих странах (рис. 3). Такая ситуация не соответствует ни ресурсным, ни технологическим, ни производственным возможностям российского газового комплекса. Рис. 3. Добыча газа в России и в мире в 1897 – 2011 гг. С 1992 г. до начала 2000-х гг. добыча газа в стране устойчиво снижалась, хотя и небольшими темпами. С 2002 г. за счет ввода ряда новых объектов (в т. ч. на разрабатываемых месторождениях) происходило последовательное увеличение добычи. В 2006 – 2011 гг. добыча газа в России достигла своего исторического максимума – 656 – 665 млрд м3 в год, при кратковременных спадах в результате сокращения преимущественно внешнего спроса. Снижение роли России в глобальной системе газообеспечения указывает на необходимость активизации деятельности в области ГРР, добычи, переработки и маркетинга газа на внутреннем и международных рынках.После глобального финансово-экономического кризиса, вызвавшего снижение спроса и цен на энергоносители в 2008 – 2009 гг., рост добычи газа в России в 2010 – 2011 гг. был обеспечен в основном за счет восстановления внутреннего рынка, что было более выгодно независимым производителям, которые ориентированы на прямые поставки клиентам в стране. При этом восстановить позиции в Европе России так и не удалось, что сказалось на результатах работы Газпрома. По темпам роста добычи ведущие независимые производители газа («НОВАТЭК», «Сибнефтегаз») существенно опережают Газпром. Из вертикально интегрированных нефтяных компаний значительно нарастил добычу природного газа «ЛУКОЙЛ», работающий на Находкинском месторождении в ЯНАО. В региональном разрезе восстановление добычи газа в России произошло, прежде всего, за счет ЯНАО (12,8%). Из других крупных газодобывающих регионов прирост добычи газа был зафиксирован в Оренбургской области. Более чем в полтора раза выросла добыча на шельфе о-ва Сахалин – в рамках проекта «Сахалин -2» (консорциум Sakhalin Energy). Одновременно в результате организационных, технических и экономических причин добыча газа в проекте «Сахалин-1» (оператор ExxonMobil) продолжает снижаться, при этом весь объем добываемого газа (около 8 млрд м3 в год) закачивается обратно в пласт. Региональная структура добычи газа в РоссииПочти на 90% общероссийской добычи газа сосредоточено в Западной Сибири (Западносибирская НГП) (табл. 2), в первую очередь в ЯНАО – свыше 80%. Наиболее крупные газодобывающие регионы Европейской части страны, на которую приходится порядка 7% общенациональной добычи – Оренбургская область (Волго-Уральская НГП), Астраханская область (Прикаспийская НГП), Республика Коми (Тимано-Печорская НГП). В последние годы начато освоение Охотоморской провинции.Табл. 2. Добыча газа в России в 2009 – 2010 гг. по регионам (с учетом сжигания ПНГ в факелах) Организационная структура добычи газа в РоссииВ организационном плане добычи газа в России ведется четырьмя основными группами производителей (рис. 4):

Рис. 4. Добыча газа в России в 1999 – 2000 гг. по группам производителей Крупнейший производитель газа в России и в мире – концерн «Газпром», добыча которого, включая «Газпром нефть», составила в 2010 г. 513,9 млрд м3 (рис. 5). Из нефтяных компаний наибольший объем добычи газа приходится на «ЛУКОЙЛ», «Роснефть», «Сургутнефтегаз», ТНК-ВР. Основные независимые производители газа – «НОВАТЭК» и «Сибнефтегаз».Рис. 5. Добыча газа по компаниям и концентрация производства в газодобывающей промышленности в России в 2010 г. На протяжении последних 10 лет доля Группы «Газпром» в объеме добычи газа в России снизилась с 91,5 до 77,2% (рис. 6), что связано: с реализаций газодобывающих проектов независимых производителей газа и нефтяных компаний; увеличением добычи попутного нефтяного газа в условиях роста добычи нефти; ростом добычи газа в рамках проектов соглашения о разделе продукции; ухудшением позиций на международных рынках газа.Рис. 6. Роль Группы «Газпром» в добыче газа в России в 2010 г. После непродолжительного периода наращивания добычи газа в 2003 – 2008 гг. в 2009 г. имело место ее обвальное падение, вызванное снижением внутрироссийского спроса и чрезвычайных обстоятельств, сложившихся на европейском газовом рынке в результате:

Основной центр добычи газа Газпрома расположен на севере Западной Сибири – в Ямало-Ненецком автономном округе, где работают крупнейшие предприятия концерна – «Газпром добыча Надым», «Газпром добыча Ноябрьск», «Газпром добыча Уренгой», «Газпром добыча Ямбург», «Нортгаз», «ПУРГАЗ» (рис. 7). Рис. 7. Добыча газа Группы «Газпром» в 2010 г. по подразделениям Добыча газа независимыми производителями в 2010 г. вышла на уровень 61,7 млрд м3 в год, что составляет около 9,3% всей добычи природного и попутного нефтяного газа в России, при этом прирост составил свыше 28,5%.Крупнейшие независимые производители газа в России – «НОВАТЭК», «Сибнефтегаз», «Роспан Интернешионал». Функционирует ряд небольших региональных газодобывающих компаний – «Норильскгазпром», «Таймыргаз» (контролируются «Норильским никелем»), «Якутская топливно-энергетическая компания». Ускоренное увеличение добычи газа независимыми производителями по сравнению с показателями «Газпрома» стало возможным благодаря следующим факторам:

Операторы соглашения о разделе продукции. Добычу газа в рамках соглашения о разделе продукции осуществляют в России проекты «Сахалин-1» и «Сахалин-2». Добыча газа операторы СРП в 2010 г. увеличили с 18 до 23,8 млрд м3, из них на долю природного газа приходится 88%. Газовый комплекс России играет важную роль в экономике страны и глобальной системе энергообеспечения, располагая мощнейшим ресурсным, производственным технологическим и кадровым потенциалом. Отрасль имеет высокий уровень территориальной и организационной концентрации производства. Около 90% добычи приходится на Западную Сибирь и почти 80% – на крупнейший в мире газовый концерн – «Газпром», который также выступает эксклюзивным экспортером газа из России. Несмотря на наличие огромного ресурсного и производственного потенциала, в последние десятилетия происходит устойчивое сокращение доли «Газпрома» в глобальной и национальной добыче газа, а Россия последовательно теряет позиции на мировых газовых рынках. Для повышения эффективности развития газовой отрасли необходима активизация инвестиционной политики в части реализации крупных региональных проектов, модернизация технологических систем, развитие инфраструктуры, формирование процедур недискриминационного доступа всех производителей газа к ЕСГ, проведение экспортного маркетинга и энергетической дипломатии. По мере развития поставок СПГ газовый рынок во все большей степени будет приобретать характер нефтяного, а цена энергетической единицы газа, в последние годы находящая в диапазоне 40 – 60% от энергетической единицы нефти, будет сближаться с ценой нефтепродуктов. Россия, располагающая самыми крупными ресурсами и запасами газа в мире, заинтересована в координации сбытовой политики с крупнейшими производителями и потребителями газа, развитии технологий его добычи, транспорта и использования, в т. ч., в качестве моторного топлива, реализации на своей территории проектов добычи и глубокой переработки газа, нефтехимии и газохимии.

Комментарии посетителей сайта | Авторизация Коржубаев А.Г. д.э.н., профессор, заведующий отделом Института экономики и организации промышленного производства, заведующий сектором Института геологии нефти и газа СО РАН Соколова И.А. к.э.н., коммерческий директор ОАО ВНИПИнефть Эдер Л.В. д.э.н., профессор, заведующий лабораторией экономики недропользования и прогноза развития нефтегазового комплекса Институт нефтегазовой геологии и геофизики СО РАН руководитель специализации «Экономика и управление в энергетическом секторе» Новосибирский государственный университет Ключевые слова: газовая промышленность России, мировая система газообеспечения, региональная и организационная структуры добычи газа в России Keywords: gas industry of Russia, global gas supply system, regional and organizational structure of Russian gas production industry Просмотров статьи: 64626 |

Как добывают природный газ

Природный газ поднимается по скважине за счет естественной энергии. Его добычей занимаются в Америке, Европе, Африке и других регионах. Седьмая часть всей мировой добычи приходится на долю «Газпрома».

Добыча «вслепую»

Природный газ заключен в мельчайшие поры, которыми обладают некоторые горные породы. Глубина, на которой находится природный газ, колеблется от 1000 метров до нескольких километров. После проведения геологоразведочных работ, когда установлено, где именно находятся залежи, начинается процесс добычи газа, то есть его извлечения из недр, сбора и подготовки к транспортировке.

Главной особенностью добычи газа по сравнению с добычей твердых полезных ископаемых является то, что газ остается скрытым в герметичных конструкциях на всех этапах — с момента извлечения из пласта и до момента, когда попадает к потребителю.

Бурение скважин

Газ извлекается из недр при помощи специально пробуренных скважин, которые называются добывающими или эксплуатационными. Вообще разновидностей скважин существует множество — они используются не только для добычи, но и для изучения геологического строения недр, поиска новых месторождений, вспомогательных работ и так далее.

Зачем бурить «лесенкой»

Трубы для укрепления стенок скважин могут вкладываться одна в другую — по принципу подзорной трубы. Так они занимают гораздо меньше места и хранить их удобнее. Давление должно распределяться равномерно. Добывающие скважины располагаются по всей территории месторождения, чтобы пластовое давление спадало равномерно.Глубина скважины может достигать 12 км. Такая глубина может быть использована для исследования литосферы.

Ствол скважины укрепляют специальными обсадными трубами и цементируют.

После скважины

Природный газ поднимается на поверхность за счет естественной энергии — стремления в зону с наименьшим давлением. Поскольку газ, полученный из скважины, содержит множество примесей, его сначала отправляют на обработку. Недалеко от некоторых месторождений строятся установки комплексной подготовки газа, в некоторых случаях газ из скважин сразу попадает на газоперерабатывающий завод.

Объемы добычи

Сегодня на долю «Газпрома» приходится 74% российской и 14% мировой добычи газа.

В таблице, приведенной ниже, сопоставлены объемы добычи газа во всем мире, в России в целом и объемы добычи «Газпрома»:

| Мир в целом, млрд куб. м | Россия, млрд куб. м | ОАО «Газпром», млрд куб. м | |

|---|---|---|---|

| 2001 | 2493 | 581 | 512 |

| 2002 | 2531 | 595 | 525,6 |

| 2003 | 2617 | 620 | 547,6 |

| 2004 | 2692 | 633 | 552,5 |

| 2005 | 2768 | 641 | 555 |

| 2006 | 2851 | 656 | 556 |

| 2007 | 2951 | 654 | 548,6 |

| 2008 | 3065 | 665 | 549,7 |

| 2009 | 2976 | 584 | 461,5 |

| 2010 | 3193 | 649 | 508,6 |

| 2011 | 3291,3 | 640 | 513,2 |

| 2012 | 3363,9 | 655 | 487 |

Данные о мировой добыче газа взяты из отчета BP.

Данные о российской добыче газа взяты из отчетов Федеральной службы государственной статистики, ЦДУ ТЭК и Минэнерго РФ.

Россия на глобальных рынках газа

За последние шесть лет Россия значительно нарастила свою газодобычу – с 654,5 млрд м3 в 2012 году до 725 млрд м3 в 2018-м. При этом внутреннее потребление газа за этот период выросло незначительно, а вот экспорт увеличился примерно на треть (см. «Добыча, потребление и экспорт газа в России»).

В 2019 году в Европу были поставлены рекордные объемы российского газа – 201,8 млрд м3, что близко к годовым контрактным объемам «Газпрома» (205 млрд м3). Важнейшим сегментом отечественного газового экспорта становятся поставки СПГ. В прошлом году отгрузка сжиженного газа с проекта «Ямал СПГ» на зарубежные рынки увеличилась на 50%. В целом по России производство СПГ в 2018 году выросло на 11,2 млрд м3, или на 71%. Реализуется также ряд новых проектов в сфере СПГ (см. «Динамика производства СПГ в России»).

В результате доля России на европейском газовом рынке, по данным ICIS, примерно стабилизировалась на уровне 30–35%. Правда, зимой 2018/2019 годов она несколько снизилась по сравнению с двумя предшествующими зимами. Это было обусловлено тем, что резко выросла доля сжиженного природного газа в европейском газовом балансе – с 8% зимой 2017/2018 годов до 16% за сезон 2018/2019. Поставки СПГ осуществлялись из многих стран мира, в том числе в значительных объемах из США, а также с проекта «Ямал СПГ» (см. «Баланс потребления газа в Европе»).

Безусловно, большое влияние на развитие газовых рынков оказывают цены на данный вид энергоносителя. В период 2011–2014 годов цены на газ в Азии существенно превышали европейские котировки. В последние годы в связи со снижением нефтяных цен наблюдается падение и цен на газ, при этом так называемая азиатская премия фактически исчезла. Были даже периоды, когда цены в Азии оказывались ниже, чем в Европе. То есть возможности для глобального ценового арбитража существенно сузились. Однако в последние месяцы ситуация начала меняться. С приходом осени наблюдается рост котировок: до $150–160/тыс. м3 за ноябрьские фьючерсы на спотовых площадках в Европе и выше $210/тыс. м3 в Азии (см. «Динамика газовых цен в Европе и Азии»).

Как отреагировали основные экспортеры газа на такое ценовое ралли? В частности, Норвегия, и так испытывающая определенные технические трудности в области газодобычи, летом нынешнего года начала искусственно «прикручивать вентиль», чтобы минимизировать свои экспортные объемы на фоне таких низких цен.

Перед российским же экспортом стала логичная задача – удержать свою долю на фоне роста конкуренции с СПГ. «Газпром» создал в эти целях новую модель работы на европейском рынке. Еще в сентябре прошлого года была запущена Электронная торговая платформа (ЭТП) «Газпром экспорта», которая позволяет торговать объемами газа, поступающими по ГТС и не выбранными в рамках долгосрочных контрактов, по ценам, близким к спотовым.

Изначально данная модель была нацелена на получение дополнительных доходов, поэтому газ продавался по ценам выше средних по портфелю долгосрочных контактов «Газпром экспорта». Как следствие, объемы реализации были небольшие. Так, в сентябре прошлого года, когда площадка только начала свою работу, было продано менее 200 млн м3, потом данный показатель увеличился примерно до 0,5 млрд м3 в месяц. Но с весны этого года начался стремительный рост продаж «Газпром экспорта» через данную площадку (см. «Продажи газа через ЭТП «Газпрома экспорта» по месяцам»). При этом цены теперь приближаются к спотовым котировкам (конечно, их нельзя напрямую сравнивать, поскольку они имеют разные пункты реализации).

Иными словами, «Газпром» фактически выбрал стратегию удержания доли на рынке при условии низких цен, «заливая» Европу большими объемами довольно-таки недорого газа. Какие результаты это принесло? Чтобы ответить на этот вопрос, достаточно посмотреть на помесячную динамику продаж «Газпрома» за прошлый и нынешний годы. В феврале-марте нынешнего года наблюдался некоторый провал в объеме продаж, обусловленный обострением конкуренции с СПГ, включая сжиженный газ из США. Но затем тренды начали выравниваться. Это было связано с ранним началом закачки газа в подземные хранилища. Но самое интересное начало происходить в конце весны – начале лета, когда активно заработала новая Электронная торговая платформа. В показателях каждого летнего месяца «сидит» примерно по 1,5 млрд м3 экспорта через ЭТП (а в августе даже 1,9 млрд м3). То есть за вычетом продаж на Электронной торговой платформе результаты нынешнего года оказались бы чуть ниже, чем в прошлом году, когда был зафиксирован рекорд по поставкам газа «Газпрома» в Европу (см. «Результаты реализации экспортной стратегии «Газпрома»).

Несколько подпортила общую картину ситуация с провалом экспорта в Турцию, где «Газпром» не пошел навстречу частным потребителям. В результате Трансбалканский трубопровод оказался недостаточно загружен, а объемы поставок в первом полугодии сократились на 4,6 млрд м3, или на 36%.

Уменьшился также экспорт в Польшу – на 1,7 млрд м3, или на 38%. Это произошло по политическим причинам, а также в связи с тем, что Польша активно диверсифицирует источники закупок газа и приобретает большие объемы СПГ на рынке.

Одновременно существенный рост закупок российского газа продемонстрировали Австрия (+29%), Венгрия (+72%) и Чехия (+47%).

Окно возможностей для СПГ

В России также продолжается развитие индустрии СПГ. В нынешнем году НОВАТЭК принял окончательное инвестиционное решение по проекту «Арктик СПГ-2». Причем это сделано еще до подписания каких-либо твердых контрактов на будущие поставки (в отличие от практики, принятой, к примеру, в США и Канаде). Предполагается, что 50% продукции «Арктик СПГ-2» будет реализовываться по споту, без долгосрочных контрактов.

Планы НОВАТЭКа по производству СПГ стремительно расширяются. Еще в мае нынешнего года представители компании заявляли о том, что к 2030 году объемы сжижения составят 70 млн тонн в год. А ныне уже приводятся гораздо более грандиозные цифры – до 140 млн тонн в год.

В принципе, ресурсная база позволяет существенно нарастить производство СПГ в российской Арктике. Так, «Газпром» собирается добывать в рамках своего проекта «Ямал» до 360 млрд м3 в год. Добыча НОВАТЭКа может достигнуть 130 млрд м3. Но насколько будут реализованы эти планы, пока большой вопрос.

В нынешнем году или в начале следующего будет пущена четвертая производственная линия «Ямал СПГ». Причем там за счет использования отечественных технологий стоимость производства тонны продукции будет значительно ниже, чем на первых трех линиях. К участию в проекте привлечены компании из Франции, Китая и Японии, способные обеспечить продукции «Ямал СПГ» сбыт как в Европе, так и на перспективных азиатских рынках.

Появляются и новые проекты в области сжижения газа, к примеру «Обский СПГ», который, как планируется, также будет базироваться на российских технологиях. Ожидается, что инвестиционное решение по нему будет принято в начале следующего года. Постепенно вырисовываются контуры проектов, которые могут быть начаты к середине 2020-х годов, таких как «Арктик СПГ-3» и т.д. (см. «Прогноз производства СПГ в России по проектам»). «Роснефть» в сентябре нынешнего года в ходе Восточного экономического форума анонсировала свой новый (или, точнее, уже подзабытый) проект по сооружению СПГ-завода в рамках «Сахалина-1».

На волне успеха проекта «Ямал СПГ» планы по развитию производства сжиженного газа находят поддержку на самом высоком государственном уровне. Не исключено, что в будущем возникнет вопрос о выравнивании налоговой нагрузки на СПГ и на трубопроводный газ, но пока у компаний, работающих в СПГ-индустрии, имеется уникальное окно возможностей.

«Газпром» и НОВАТЭК – не конкуренты

Интересный вопрос заключается в том, может ли российский сжиженный газ потенциально стать конкурентом российским трубопроводным поставкам? С одной стороны, непрямая конкуренция существует, поскольку любой проект в сфере СПГ, выходя на рынок, увеличивает предложение. С другой стороны, если мы посмотрим на динамику поставок «Газпрома» на его целевые рынки, то увидим, что экспорт российского СПГ на нее абсолютно не повлиял.

Например, в прошлом году, несмотря на увеличение спотовых поставок с проекта «Ямал СПГ», объемы реализации «Газпрома» на большинстве рынков также выросли. Сократился экспорт только в Великобританию, однако лишь на бумаге. Дело в том, что в Соединенном Королевстве зарегистрированы некоторые дочерние предприятия «Газпрома», операции которых отражаются в статистике как поставки в Великобританию, хотя на практике они идут в континентальную Европу (см. «Динамика поставок ямальского СПГ и экспорта «Газпрома» в 2018 г.»).

Аналогичная тенденция наблюдалась и в первом полугодии нынешнего года. Показатели «Газпрома» несколько снизились только из-за Турции и Польши (по причинам, упоминавшимся выше), а вовсе не в связи с конкуренцией с российским СПГ (см. «Поставки газа в Европу «Газпромом» и с проекта «Ямал-СПГ» за первое полугодие 2019 г.»).

На Запад и Восток

Важнейшим экспортным проектом «Газпрома» является сооружение газопровода «Северный поток-2». По состоянию на 1 октября было проложено 83% данной магистрали. Но работы затянулись из-за, что Дания долго не соглашалась предоставить разрешение на прохождение трубопровода в своих территориальных водах. Поэтому пока остается не ясным, сможет ли эта магистраль вступить в эксплуатацию с 1 января 2020 года, как ранее предполагалась.

После ввода газопровода в строй поставки в Германию совокупно по «Северному потоку-1» и «Северному потоку-2» могут достичь 120 млрд м3. А с учетом газа, перекачиваемого по сухопутным газопроводам, данный показатель может составить 150 млрд м3. Тем самым Германия станет крупнейшим транзитером российского газа, сместив с этой позиции Украину.

Какова в этой связи судьба украинского транзита? Чтобы ответит на этот вопрос, рассмотрим графики поставок «Газпрома» по основным транспортным магистралям в январе нынешнего года, когда газопроводы работали на полную мощность, и в июле, когда традиционно проводятся ремонты инфраструктуры (см. «Динамика экспорта газа «Газпрома» по основным маршрутам»).

Мы видим, что когда экспорт по Nord Stream проседает, поставки по украинской трубе растут на 50–60 млн м3/сут. В годовом выражении это около 20 млрд м3. Какая еще система способна обеспечить такую гибкость? Наверное, никакая. Учитывая такую гибкость украинского коридора, по-видимому, есть смысл его использовать и впредь. Возможно, «Газпром» будет бронировать украинские мощности в форме опционов.

Вторым важнейшим проектом «Газпрома», реализация которого должна завершиться в нынешнем году, является сооружение магистрали «Сила Сибири». Прокачка газа по ней должна стартовать 1 декабря. В этом году объемы поставок по «Силе Сибири» в КНР составят 10 млн м3/сут., то есть около 300 млн м3 за месяц. В следующем году они достигнут 5 млрд м3, а к 2025 году – 38 млрд м3.

Фактически «Сила Сибири» до сих пор остается проектом двух месторождений – Чаянды и Ковыкты. Но в Восточной Сибири есть еще много перспективных углеводородных ресурсов, монетизация которых пока остается под вопросом.

Конечно, российский газ будет конкурировать на рынке Китая с сырьем из Центральной Азии. Так, в 2018 году поставки из данного региона в КНР достигли примерно 51 млрд м3, в том числе из Туркменистана – 35,3 млрд м3, из Узбекистана – 6,7 млрд м3, из Казахстана – 5,9 млрд м3. Ожидается, что российский газ, поставляемый по «Силе Сибири», будет весьма конкурентоспособным. Хотя он может оказаться чуть дороже, чем центральноазиатский газ.

Что касается новых маршрутов поставки газа в Китай – «Силы Сибири-2» (бывший «Алтай») и дальневосточного трубопровода, то там пока вопросов больше, чем ответов. Да, динамика развития китайской экономки и рост спроса на газ в Китае подталкивают к реализации новых проектов, но многое будет зависеть и от масштабов собственной добычи в КНР, и от уровня конкуренции между экспортерами. На сегодняшний день Китай имеет очень диверсифицированный портфель закупок СПГ. Основным его поставщиком выступает Австралия (доля в 2018 году – 44%), но на китайском рынке присутствует и большое число новых производителей.

Стоит также отметить, что в нынешнем году китайский газовый рынок растет не такими быстрыми темпами, как в 2016–2018 годах. Если в прошлом году прирост импорта СПГ составил свыше 40%, то за первое полугодие нынешнего года он равнялся всего 14%.

Месторождения природного газа в России

Ни для кого не секрет, что нефтегазовая промышленность – фундамент экономики России. Наша страна – первая в рейтинге экспортеров природного газа, а в толще земной коры на её территории залегает около 25% общемировых запасов этого незаменимого на сегодняшний день ресурса.

Месторождения природного газа – это целая совокупность залежей, охватывающих площади, измеряемые тысячами квадратных километров.

Уренгой, Штокман, Ямбург… Наверняка вы уже слышали эти названия, как слышал о них и весь мир, ведь речь идёт про самые крупные и важные месторождения газа в России. Давайте узнаем немного подробнее о каждом из них.

Уренгойское

Месторождение газа, расположенное на территории Ямало-Ненецкого округа, вблизи поселка Уренгой. Сейчас там красуется красивый современный город – Новый Уренгой, город нефтяников и газовиков.

Это месторождение – самое крупное в России (более 1300 скважин), а также считается одним из старейших газовых промыслов в стране.

Уренгойские углеводородные ресурсы исчерпаны уже на 70 процентов, притом что общий их объём оценивался в 10,9 триллионов кубометров. Сейчас все усилия направлены на то, чтобы развить добычу газа из глубины Ачимовских отложений – самой глубокой и труднодоступной залежи углеводородов.

Ямбургское (ЯНГКМ)

Месторождение, пролегающее за полярным кругом, в субарктической зоне Ямала, обнаружено в 1969 году. Ямбургский газ покоится на глубине 1-3 км, где первые 400 метров – пласт вечной мерзлоты. На Ямбургском месторождении впервые были протестированы комплексные установки УКПГ. Общие геологические запасы оценены в 8,2 трлн кубометров природного газа.

Бованенковское

Именно это месторождение чаще выбирают журналисты, готовя сюжет о газовом промысле. Бованенково расположено вблизи побережья Карского моря. Вокруг – лишь бескрайняя тундра, редкие поселения ненцев и оленьи стада.

Это месторождение ещё совсем юное, и начало его работы приходится на 2012 год. Пока что на месторождении только 743 скважины, вдвое меньше, чем на Уренгойском, но, поскольку оно расположено над Ачимовскими залежами, считается очень перспективным. Сегодня запасы газа в Бованенково оцениваются в 4,9 трлн кубометров.

Штокмановское

Это месторождение газоконденсатного типа, названное в честь научно-исследовательского судна «Профессор Штокман», находится прямо посреди Баренцева моря, в шельфовой зоне между Мурманском и островом Новая Земля. Глубина моря здесь составляет около 340 метров.

Чрезвычайно богато как природным газом, так и газовым конденсатом. Объём этих ресурсов оценен в 3,94 трлн кубометров и 56 миллионов тонн, однако реализовать работу месторождения на полной мощности пока не удалось, но планируется достичь максимального уровня его освоения к 2019 году.

Ковыктинское

Крупнейшее месторождение в Восточной Сибири. Его площадь насчитывает 1500 км2. В настоящее время по степени промышленной освоенности ещё находится на стадии разведывания. Является ресурсной базой газопровода “Сила Сибири”.

Ленинградское

Гигантское месторождение, расположенное на юго-западе Карского моря. Разведанный объём газа приравнивается к 3 триллионам кубометров. Природный газ здесь выкачивается из Сеноманской толщи и, несмотря на достаточно глубокое залегание слоёв на месторождении (1,7 — 2,6 км), достаётся достаточно легко.

Русановское

Это месторождение, также классифицируемое как гигантское. Запасы газа здесь оцениваются лишь в 779 млрд кубометров, однако из-за многопластовости, присущей этому участку, трудно утверждать наверняка, и есть предположение, что их здесь не менее 3 триллионов кубометров. Богато Русановское также газовым конденсатом, которого здесь насчитали около 8 миллионов тонн. Месторождение облюбовало территорию юго-западной части Карского моря, всего в 70 км от Ленинградского «собрата».

Заполярное

Пятое в мире по объёму запасов газа (общ. – 3,5 трлн кубометров). Было обнаружено в 80 км от Уренгойского в 1965 году.

Именно здесь располагается крупнейшая в мире УКПГ мощностью 35 млрд кубометров.

Медвежье

Старейшее месторождение в Западно-Сибирском регионе и одно из самых крупных. Его площадь – более 2100 квадратных километров. Медвежье месторождение, при начальной объёме ресурсов в 4,7 трлн кубометров, уже на 80% истощено, и в связи с этим планируется сократить количество газовых промыслов с 9 до 6, модернизировав их.

Астраханское

Прикаспийский регион тоже богат углеводородами (разведанные запасы – 2,5 трлн кубометров газа и 400 млн тонн газового конденсата). Добыча природного газа здесь ведётся на глубине до 4,1 км.

Сахалин – 3

Здесь, в водах Тихого Океана, чуть восточнее острова Сахалин, располагается целых 3 месторождения: Киринское, Южно-Киринское и Мынгинское. Пока что проект находится на стадии развития, но когда он будет полностью реализован, на Сахалине — 3 планируется добывать порядка 30 млрд кубометров газа в год.

Именно здесь находится самая большая в России плавучая буровая платформа.

Россия

- Его Превосходительство Николай ШульгиновМинистр энергетики

- Г-н Александр Толпаров, член ЕБ

- Денис Леонов Член ТЭК

- Г-жа Ирина Ананич Член SEDAS

Российская Федерация занимает более одной восьмой общей площади Земли и простирается от Балтийского и Черного морей на западе до Тихого океана на востоке.

Население России составляет 144 478 050 человек. По оценкам, 79,8 процента населения составляют русские, 3,8 процента татары, 2 процента украинцы, 1,2 процента башкиры, 1,1 процента чуваши и представители других национальностей, что составляет 12,1 процента от общей численности населения. Официальным языком является русский, в то время как существует много языков меньшинств. Валюта — российский рубль.

Отрасли промышленности страны включают полный спектр горнодобывающих и добывающих отраслей, производящих уголь, нефть, газ, химикаты и металлы; все формы машиностроения от прокатных станов до высокопроизводительных самолетов и космических аппаратов; оборонная промышленность, включая производство радаров и ракет, передовых электронных компонентов, судостроение; оборудование для автомобильных и железнодорожных перевозок; коммуникационное оборудование; сельскохозяйственная техника, такая как тракторы и строительное оборудование; оборудование для производства и передачи электроэнергии; медицинские и научные инструменты; потребительские товары длительного пользования; текстиль; продовольственные товары; и ремесла.

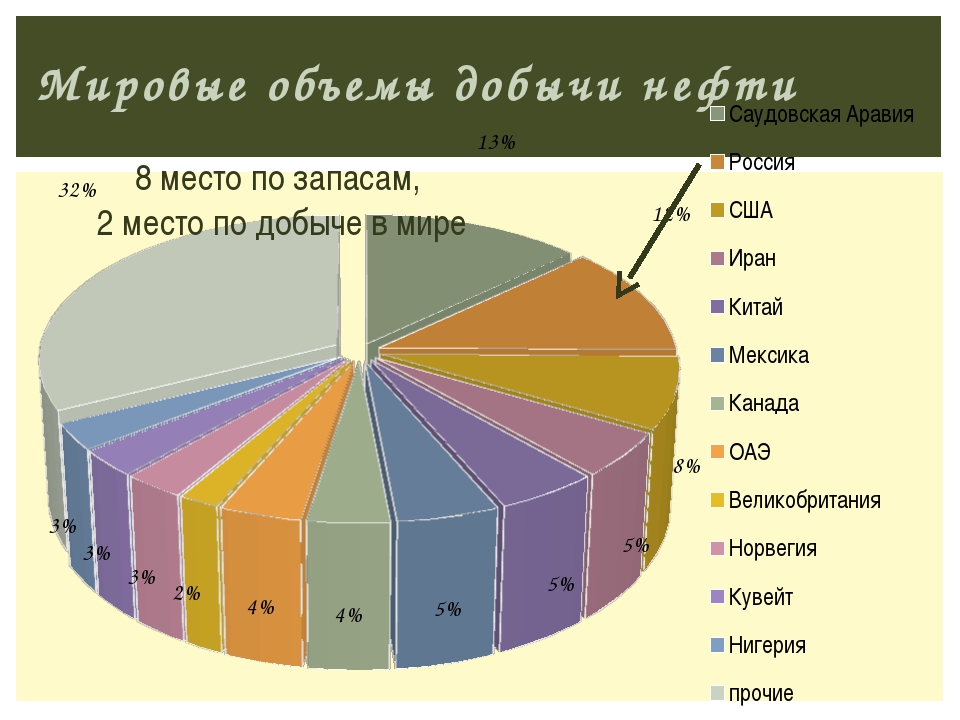

Страна имеет крупнейшие в мире запасы природного газа, 8 тыс. крупнейших запасов нефти и 2 тыс. крупнейших запасов угля. Россия является одним из ведущих мировых экспортеров и производителей природного газа, а также занимает 2 место среди крупнейших экспортеров нефти и крупнейших производителей нефти, хотя время от времени она меняет последний статус с Саудовской Аравией.

Президент России — Его Превосходительство Владимир Путин после президентских выборов 2012 года.Премьер-министром является Его Превосходительство Михаил Мишустин, а министром энергетики — Николай Шульгинов.

природный газ | Определение, открытие, запасы и факты

Природный газ , бесцветный легковоспламеняющийся газообразный углеводород, состоящий в основном из метана и этана. Это тип нефти, которая обычно встречается вместе с сырой нефтью. Ископаемое топливо, природный газ, используется для производства электроэнергии, отопления и приготовления пищи, а также в качестве топлива для некоторых транспортных средств. Он важен как химическое сырье при производстве пластмасс и необходим для множества других химических продуктов, включая удобрения и красители.

The Troll Платформа для добычи природного газа в Северном море, в 80 км (50 миль) к северо-западу от Бергена, Норвегия. Тролль А, самая большая из когда-либо построенных передвижных конструкций, покоится на морском дне на глубине около 300 метров (990 футов) от поверхности и возвышается более чем на 100 метров (330 футов) над уровнем моря. Платформа регулирует добычу газа из 40 скважин, расположенных на морском дне.

Swinsto101Британская викторина

Нефть и природный газ: факт или вымысел?

Неужели в мире осталось всего несколько миллионов баррелей нефти? Природный газ без запаха? В этой викторине по ископаемым видам топлива отсортируйте факты от вымысла.

Природный газ часто растворяется в нефти при высоком давлении, существующем в коллекторе, и может присутствовать в виде газовой шапки над нефтью. Во многих случаях именно давление природного газа, оказываемое на подземный нефтяной пласт, обеспечивает движущую силу для выталкивания нефти на поверхность. Такой природный газ известен как попутный газ; он часто считается газовой фазой сырой нефти и обычно содержит некоторые легкие жидкости, такие как пропан и бутан.По этой причине попутный газ иногда называют «влажным газом». Есть также резервуары, которые содержат газ и не содержат нефти. Этот газ называется несвязанным газом. Несвязанный газ, поступающий из резервуаров, не связанных с каким-либо известным источником жидкой нефти, является «сухим газом».

История использования

Открытие и раннее применение

Первые открытия выходов природного газа были сделаны в Иране между 6000 и 2000 годами до нашей эры. Многие ранние авторы описывали естественные утечки нефти на Ближнем Востоке, особенно в районе Баку, который сейчас является Азербайджаном.Утечки газа, вероятно, сперва воспламененные молнией, послужили топливом для «вечных огней» огнепоклоннической религии древних персов.

Использование природного газа упоминалось в Китае около 900 г. до н. Э. Именно в Китае в 211 г. до н. Э. Была пробурена первая известная скважина для добычи природного газа, ее сообщенная глубина составила 150 метров (500 футов). Китайцы пробурили свои скважины с бамбуковыми шестами и примитивными ударными долотами специально для поиска газа в известняках, относящихся к позднетриасовой эпохе (около 237 миллионов до 201 г.3 миллиона лет назад) в антиклинали (арка слоистых скал) к западу от современного Чунцина. Газ сжигали, чтобы высушить каменную соль, обнаруженную в прослоях известняка. В конечном итоге скважины были пробурены до глубины около 1000 метров (3300 футов), и к 1900 году в антиклинали было пробурено более 1100 скважин.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасПриродный газ был неизвестен в Европе до его открытия в Англии в 1659 году, но даже тогда он не получил широкого распространения.Вместо этого газ, полученный из обугленного угля (известный как городской газ), стал основным топливом для освещения улиц и домов по всей Европе с 1790 года.

В Северной Америке первым коммерческим применением нефтепродукта стало использование природного газа из неглубокой скважины в Фредонии, штат Нью-Йорк, в 1821 году. Газ распределялся по свинцовой трубе с малым диаметром отверстия потребителям для освещения и приготовления пищи.

Реконструкция газопроводов

На протяжении 19 века использование природного газа оставалось ограниченным, поскольку не было возможности транспортировать большие объемы газа на большие расстояния.Природный газ оставался на обочине промышленного развития, основанного в основном на угле и нефти. Важный прорыв в газотранспортной технике произошел в 1890 году с изобретением герметичной муфты трубопроводов. Тем не менее, материалы и методы строительства оставались настолько громоздкими, что газ нельзя было использовать на расстоянии более 160 км (100 миль) от источника подачи. Таким образом, попутный газ в основном сжигался на факеле (т.е. сжигался на устье скважины), а несвязанный газ оставался в земле, а городской газ производился для использования в городах.

Передача газа на большие расстояния стала практичной в конце 1920-х годов благодаря дальнейшему развитию трубопроводных технологий. С 1927 по 1931 год в США было построено более 10 основных систем передачи. Каждая из этих систем была оборудована трубами диаметром примерно 50 см (20 дюймов) и протяженностью более 320 км (200 миль). После Второй мировой войны было построено большое количество еще более длинных трубопроводов все большего диаметра. Стало возможным изготовление труб диаметром до 150 см (60 дюймов).С начала 1970-х годов самые протяженные газопроводы берут свое начало в России. Например, в 1960-х и 1970-х годах трубопровод Северного сияния протяженностью 5470 км (3400 миль) был построен через Уральские горы и около 700 рек и ручьев, соединив Восточную Европу с западносибирскими газовыми месторождениями за Полярным кругом. . В результате газ с Уренгойского месторождения, крупнейшего в мире, в настоящее время транспортируется в Восточную Европу, а затем в Западную Европу для потребления. Другой газопровод, более короткий, но также представляющий большую техническую сложность, — это Транс-Средиземноморский трубопровод длиной 50 см (20 дюймов), который в 1970–1980-х годах был построен между Алжиром и Сицилией.На некоторых участках этого маршрута глубина моря превышает 600 метров (2000 футов).

Природный газ как топливо премиум-класса