Коэффициент мгновенной ликвидности. Определение что такое Коэффициент мгновенной ликвидности простыми словами и языком с примерами.

Что такое коэффициент мгновенной ликвидности?

Коэффициент мгновенной ликвидности, также известен как быстрый коэффициент, является финансовым показателем текущих способностей компании в немедленном погашении всех имеющихся долгов: любой долг, который необходимо погасить в течение года, издержки по кредитным картам и кредиторская задолженность. Данный коэффициент показывает, сможет ли фирма погасить все свои долги прямо сейчас, в момент расчета с помощью наличных или оборотных средств, или всех вместе взятых. Таким способом можно увидеть финансовые способности предприятия в данный момент.

Формула коэффициента мгновенной ликвидности

Чтобы посчитать данный коэффициент используйте формулу:

КМЛ = (наличные + дебиторская задолженность + кратковременные инвестиции)/текущие нужды

По сути, вы суммируете все возможные средства компании, которые можно получить в данный момент и делите их на необходимые траты, оплаты по задолженностям.

Что означает результат расчета?

Если у вас получился коэффициент меньше единицы, то значит фирма в настоящее время не имеет достаточных оборотных средств для покрытия своих текущих расходов. Но не всегда.

Розничный бизнес обычно имеет низкий коэффициент мгновенной ликвидности из-за того, что большинство средств вложены в оборот. Иначе говоря, фирма уже вложила деньги в товар и ждет получения прибыли. В таком случае, если вы будете делать расчет, то коэффициент может получится крайне невысоким и это не говорит о плохом финансовом состоянии фирмы. Большинство крупных супермаркетов страны имеют коэффициент ниже или около 0.5 и являются очень прибыльными предприятиями.

Такой расчет коэффициента мгновенной ликвидности может выглядеть следующим образом:

5000000/10000000 = .50

Это означает, что даже если использовать все имеющиеся средства компании для погашения текущей задолженности их бы не хватило для этого. И в этом заключается ключевой момент расчета. Очень редко таким компаниям нужно оплачивать 100% своих долгов в текущем рассчетном периоде. Как правило, они оплачивают счета в новом периоде при получении большей части дохода с продаж, что радикально меняет значение этого коэффициента.

В таком случае, мы сможем увидеть что-то вроде: 5000000/1000000 = 5. Теперь мы видим, что компания легко может покрыть свои расходы и останется с хорошей прибылью.

Коэффициент мгновенной ликвидности способен лишь показать способность погасить все долги в данный момент времени. Вы не увидите картину финансового состояния фирмы в целом.

digistr.ru

Ликвидность — Википедия

Материал из Википедии — свободной энциклопедии

Ликви́дность (от лат. liquidus «жидкий, перетекающий») в экономике — свойство активов быть быстро проданными по цене, близкой к рыночной[1]. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

Термин «ликвидность» используется также по отношению к банкам, деньгам, предприятиям (фирмам), рынку, ценным бумагам и др.

ru.wikipedia.org

Коэффициенты ликвидности 2019(расчет, примеры, как изменить)

Платежеспособность компании складывается сразу из нескольких элементов, и наиболее значимый из них — ее ликвидность. Вне зависимости от размера активов, для того, чтобы расплачиваться с контрагентами, их необходимо перевести в наиболее ликвидную форму — то есть, в деньги. Вряд ли ваши поставщики обрадуются, если вместо оплаты вы предложите им забрать у вас пару офисных столов.

Также читайте Финансовая устойчивость: 4 уровня и Коэффициентный анализ: как определить финансовое состояние компании за 5 минут.

Существует 6 коэффициентов, позволяющих определить ликвидность при различных обстоятельствах.

Так, например, коэффициент мгновенной ликвидности определяет то, насколько организация готова расплатиться по своим счетам буквально прямо сейчас: взять имеющиеся в наличии деньги и передать их тем, перед кем у нее есть краткосрочные обязательства.

Коэффициент средней ликвидности в свою очередь подходит для ситуаций, когда у вас есть время для маневра — чтобы собрать необходимые средства, можно дождаться поступления дебиторской задолженности и реализовать имеющиеся запасы.

В любом случае, для определения ликвидности, нужно найти соотношение тех или иных активов к обязательствам, так что для удобства все можно представить в виде таблицы:

| Коэффициент | Формула | Норма | |

| Числитель | Знаменатель | ||

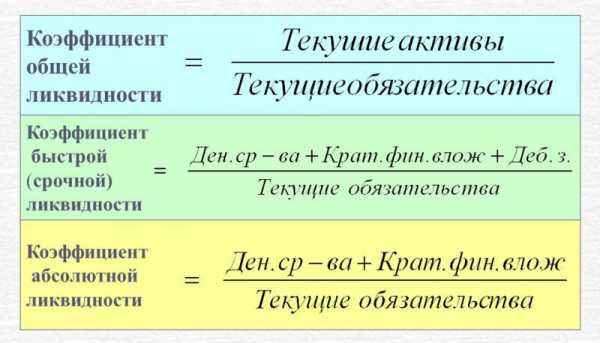

| Абсолютной ликвидности | Денежные средства + Краткосрочные финансовые вложения | Краткосрочные обязательства | > 0,3 |

| Текущей ликвидности | Оборотные средства | 1,5 — 2 | |

| Быстрой ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность | > 1 | |

| Мгновенной ликвидности | Денежные средства | > 0,2 | |

| Средней ликвидности | Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + Запасы | > 1,2 | |

Для анализа в основном используют первые три:

Коэффициент абсолютной ликвидности показывает соотношение самых ликвидных активов компании к ее долгам — то есть, по сути, указывает на то, насколько компания способна быстро избавиться от всех краткосрочных задолженностей.

Для этого коэффициента не однозначной устоявшейся нормы, однако если показатель слишком высок, это в любом случае говорит о том, что количество свободных средств в компании неоправданно высоко, и вы можете безбоязненно пустить их на развитие бизнеса.

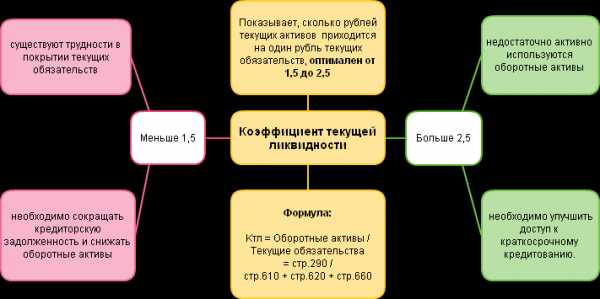

Коэффициент текущей ликвидности определяет способность рассчитаться по всем краткосрочным обязательствам только за счет оборотных активов.

Значение 1,5 — 2 считается нормальным в международной практике, в России оно обычно немного выше — от 2. Тем не менее, в любой стране коэффициент текущей ликвидности более 3 указывает на то, что средства используются нерационально.

Коэффициент быстрой ликвидности отражает способность разобраться с текущими долгами даже в том случае, если у нее возникнут сложности с реализацией продукции.

Как и в случае с любыми другими финансовыми коэффициентами, не стоит забывать, что норма тут — понятие весьма относительное. В зависимости от отрасли и этапа развития компании, условия ведения бизнеса могут ощутимо различаться, так что и нормальные показатели для каждой ситуации будут свои. Можно найти немало примеров успешных предприятий, которые не вписываются во многие нормативы коэффициентного анализа.

Ликвидными считаются активы, которые можно быстро и просто перевести в деньги. Соответственно, самый ликвидный актив – это деньги в кассе, на счетах, на краткосрочных депозитах.

К высоколиквидным активам также относят ценные бумаги с высокими котировками на бирже. Ликвидными могут быть и другие ценности, например, недвижимость, которая пользуется спросом.

В число наименее ликвидных активов входят сырье, материалы, незавершенное строительство.

Все три описанных показателя – коэффициенты абсолютной, текущей и быстрой ликвидности – нужно анализировать в комплексе. Потому что коэффициент текущей ликвидности не учитывает ряд факторов, влияющих на наличие свободных денег (например, сроки хранения готовых товаров), а это не гарантирует отсутствие проблем с платежеспособностью. В свою очередь коэффициент быстрой ликвидности не учитывает объема запасов на складе.

blog.oy-li.ru

Формула ликвидности и примеры применения

Понятие ликвидности

Формула ликвидности рассчитывается путем отношения высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых и наиболее срочных обязательств и среднесрочных обязательств.

Бывает 3 вида коэффициентов ликвидности:

- Текущей ликвидности,

- Быстрой (срочной) ликвидности,

- Абсолютной ликвидности.

Само понятие ликвидность означает способность активов предприятия к быстрой трансформации в денежные средства, которые могут быть направлены:

- Выплата заработной платы,

- Уплата налогов и других обязательных платежей в бюджеты,

- Выплата дивидендов,

- Выплата задолженности кредиторам, контрагентам и др.

Ликвидность часто приравнивают к платежеспособности, то есть возможности предприятия к реализации собственных активов по рыночной цене. Сам термин ликвидность происходит от слова ликвидировать (продать или реализовать). Ликвидность – базовое понятие финансового анализа, которое отражает скорость перехода активов компании в деньги.

Формула текущей ликвидности

Коэффициент текущей ликвидности является одним из трех основных критериев, характеризующих ликвидность предприятия.

Текущая ликвидность представляет собой ключевой индикатор финансового состояния любых предприятий, его необходимо постоянно контролировать.

Рост коэффициента делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что дает ему большее количество дополнительных рычагов и денежных ресурсов при увеличении рыночной стоимости, в том числе рентабельности.

Выделяют несколько видов активов и пассивов компании, из которых состоит формула ликвидности.

Классификация активов:

- А1– Высоколиквидные активы (стр. 1250),

- А2– Быстрореализуемые активы (стр.1230),

- А3 — Медленно конвертируемые активы (стр.1220).

Пассивы при этом классифицируются следующим образом:

- П1 — Самые срочные пассивы (стр.1520),

- П2 — Среднесрочные пассивы (стр.1510).

При учете данной классификации формулаликвидности (текущей) имеет следующий вид:

К текущ. =(A1+A2+A3)/(П1+П2)

Если брать в расчет строки баланса, то формула примет следующий вид:

К текущ. =стр. 1200 / (стр.1510+стр.1520+стр.1550)

Формула быстрой (срочной) ликвидности

Коэффициент быстрой ликвидности представляет собой показатель, который характеризует платежеспособность компании в среднесрочной перспективе. С помощью данного показателя можно определить, сможет ли компания погасить краткосрочные обязательства, если будет использовать ликвидные активы.

Формула ликвидности (быстрой) в общем виде:

К быстр. = (ДС + КВ + КЗ) / ТО

Здесь ДС – сумма денежных средств,

КВ – сумма краткосрочных финансовых вложений,

КЗ – краткосрочная дебиторская задолженности,

ТО – сумма текущих обязательств.

Еще один вариант формулы ликвидности:

К быстр. = ОА-З / ТО

Здесь ОА – сумма оборотных активов,

З – запасы,

ТО – текущие обязательства.

Формула абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает долю краткосрочной задолженности, которую можно погасить при использовании наиболее реализуемого имущества компании в краткие сроки.

Формула ликвидности (абсолютной) определятся путем отношения суммы легко реализуемого имущества к сумме краткосрочной задолженности:

К абс. = (ДС + КФВ) / КО

Здесь ДС – сумма денежных средств,

КФВ – краткосрочные финансовые вложения,

КО – краткосрочные обязательства.

Примеры решения задач

ru.solverbook.com

Коэффициенты ликвидности — e-xecutive.ru

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

В целях достоверной оценки ликвидности активов надо иметь в виду, что не все активы ликвидны в равной мере. Поэтому при расчете коэффициента текущей ликвидности требуется детальная расшифровка состава текущих активов и обязательств. То есть, прежде чем использовать коэффициент покрытия, необходимо оценить качество текущих активов и характер текущих обязательств, а также скорость их оборота.

Значение коэффициента текущей ликвидности

Чем выше значение коэффициента, тем более высокий уровень платежеспособности компании, то есть, тем легче компании погашать краткосрочные обязательства.

Нормальным значением считается показатель от 1,5 до 2,0 (зависит от рынка, отрасли и пр.).

Если значение коэффициента ниже 1, то это свидетельствует об отсутствии финансовой стабильности предприятия. Значит, компания неспособна оплатить свои обязательства, если бы срок платежа по ним наступил в данный момент. Потому что для этих целей не хватит ресурсов и придется искать дополнительное финансирование либо продавать акции или долгосрочные активы. Но надо учитывать, что не все активы можно реализовать в срочном порядке. Впрочем, критическое финансовое состояние еще не значит банкротство.

Если значение больше единицы, то текущих активов больше, чем текущих пассивов. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность.

Значение более 2 может свидетельствовать о нерациональной структуре капитала, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Важный нюанс: само по себе значение коэффициента текущей ликвидности не гарантирует отсутствие у предприятия дефицита денежных средств, поскольку в состав текущих активов кроме денег входят также товары, материалы, готовая продукция, дебиторская задолженность и т.д. Это значит, что КТЛ не дает представления о том, какая доля продукции компании продается, а какая залеживается на складе, оплачивают ли ее покупатели или задерживают платежи на неопределенный срок. Для уточнения данных моментов надо использовать другие показатели ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании. Равен отношению высоколиквидных текущих активов и текущих обязательств компании.

Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.

Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.

Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость. Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.

Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:

QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательства

Или другая формула:

QR = Current Assets – Inventories / Current Liabilities

Где: Current Assets – текущие активы;

Inventories – запасы;

Current Liabilities – текущие обязательства.

Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение.

Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.

При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ссылки

- Танцы с бубнами вокруг оценки эффективности проектов

- Юлия Водолазская: Оборачиваемость. Увеличиваем эффективность бизнеса

- Инвестиционная привлекательность компании. Что нужно знать топ-менеджеру?

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Финансовый анализ и инвестиционная оценка предприятия

Анализ ликвидности является важнейшим показателем платежеспособности предприятия (организации) в отношении инвесторов и кредиторов.

Платежеспособность показывает возможность предприятия вовремя и в полном объеме расплачиваться по своим обязательствам перед заемщиками.

Анализ различных коэффициентов ликвидности и оценка их динамики позволяет: выявить тенденции и способности погашать обязательства с помощью различных видов активов и рассмотреть различные финансовые сценарии. Можно выделить три основных коэффициента ликвидности, которые используются в практике финансового анализа:

- коэффициент текущей ликвидности – самый популярный финансовый коэффициент, показывающий отношение оборотных активов к текущим обязательствам предприятия (организации).

- коэффициент абсолютной ликвидности – показывает отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам;

- коэффициент быстрой ликвидности – представляет отношение высоколиквидных активов к текущим обязательствам предприятия.

Направления использования коэффициентов ликвидности различные, так коэффициент текущей ликвидности представляет интерес для инвесторов, коэффициент абсолютной ликвидности для поставщиков, коэффициент быстрой ликвидности для кредиторов. Коэффициенты ликвидности рассчитываются по форме №1 бухгалтерского баланса.

Формулы расчета коэффициентов ликвидности. Нормативы

Коэффициент текущей ликвидности = Оборотные активы / Текущие пассивы

Коэффициент текущей ликвидности = стр.290 / (стр.610 + стр.620 + стр.660)

Норматив > 2

Коэффициент абсолютной ликвидности = Денежные средства + Краткосрочные финансовые вложения / Текущие пассивы

Коэффициент абсолютной ликвидности = (стр. 250 + стр.260) / (стр.610 + стр.620 + стр.660)

Норматив > 0,2

Коэффициент быстрой ликвидности = Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства / Текущие пассивы

Коэффициент быстрой ликвидности = (стр.240 + стр. 250 + стр.260) / (стр.610 + стр.620 + стр.660)

Норматив > 0,8

Для каждой отрасли необходимо скорректировать нормативы, так как они зависят от вида и характера деятельности предприятия.

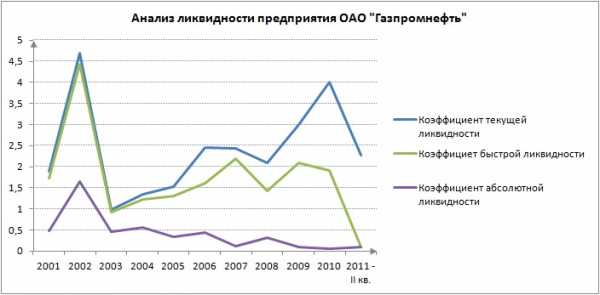

Анализ ликвидности предприятия на примере ОАО «Газпромнефть»

На рисунке ниже представлен анализ ликвидности предприятия ОАО «Газпромнефть»Проводится динамический и сравнительный анализ коэффициентов: быстрой, текущей и абсолютной ликвидности. Коэффициент текущей ликвидности на второй квартал 2011 года находится на уровне 2,27, что соответствует нормативу. Коэффициент абсолютной ликвидности равен 0,1, что ниже норматива 0,2. Коэффициент быстрой ликвидности также равен 0,1 и отстает от норматива в 0,8. Можно сделать вывод, что данное предприятие делает акцент на развитие оборотных активов: развитие производства, товарно-материальной базы, незавершенного производства, готовой продукции, основных средств. Данное предприятие ориентировано на инвесторов и внешний капитал, потому что для них главным стимулом является прибыльность и оборачиваемость бизнеса. Анализ тенденций для коэффициентов текущей ликвидности и коэффициента быстрой ликвидности повышательная, для коэффициента абсолютной ликвидности понижательная. Анализ коэффициентов для ОАО «Газпромнефть» показывает высокий уровень платежеспособности и финансовой надежности.

Автор: к.э.н. Жданов И.Ю.

Почта: vani_zh@pochta.ru

Сайт: www.beintrend.ru

beintrend.ru

ликвидность предприятия, текущая, быстрая, абсолютная ликвидность, ликвидность рынка, ценных бумаг, денег и банка, чистый оборотный капитал.

Добавлено в закладки: 0

Что такое показатели ликвидности? Описание и определение понятия

Показатели ликвидности – это финансовые коэффициенты, которые рассчитываются исходя из систематических отчетов предприятия (бухгалтерского баланса компании) с целью определить способность компании погасить текущие задолженности за счет текущих или оборотных активов, которые есть в наличии.

Ликвидность (лат. liquidus перетекающий, жидкий) – это экономический термин, который обозначает способности активов быстро продаваться по цене, которую устанавливают согласно показателям как можно ближе к рыночной. Другими словами, ликвидный – обращаемый в деньги.

Ценности (или активы) обычно делят на неликвидные, низко- и высоколиквидные. Размер ликвидности актива выявляется исходя из того, насколько легко и быстро можно обменять его учитывая его полную стоимость. Ликвидность товара будет рассчитана в соответствии со скоростью его реализации по номинальной рыночной цене, без учета скидок и спецпредложений.

К примеру, разные активы одного и того же предприятия, которые отражены в бухгалтерских балансах, обладают разным уровнем ликвидности (в порядке убывания):

- Деньги на счетах и наличные в кассах предприятия.

- Виды государственных ценных бумаг и банковские векселя.

- Текущие дебиторские задолженности, выданные займы, ценные бумаги, относящиеся к корпоративной собственности (акции предприятия, которые котируются на биржах, векселя).

- Запас товара и видов сырья на складах.

- Оборудование и техника.

- Сооружения и постройки.

- Неоконченные строительства.

Термин ликвидности помимо прочего может быть применен к банкам, фирмам или предприятиям, разным видам ценных бумаг, рынку и др.

Ликвидность предприятия

В список задач анализа показателей по финансовому состоянию предприятия входит оценивание его платежеспособности и ликвидности.

В оценивании ликвидности помогают инструменты под названием коэффициенты ликвидности. Коэффициенты ликвидности – это финансовые показатели, которые рассчитываются на основании регулярно сдаваемых предприятием отчетов. Это происходит для того, чтобы определить, способна ли компания на погашение текущей задолженности за счет тех текущих активов, которыми она обладает.

Практичный расчет показателей ликвидности сочетаем с модификацией по бухгалтерскому балансу компании, которая ставит цель адекватно оценить ликвидность активов разного вида. К примеру, часть оставшегося товара может обладать нулевой ликвидностью; остаток дебиторской задолженности – иметь срок на погашение немногим больше года; выданные компанией векселя и займы хотя формально и относятся к активам в обороте, однако по факту они являются средствами, которые переданы в пользование на длительный срок с целью финансирования связанных структур. Эти составляющие баланса выносят далеко за пределы списка активов в обороте и не учитывают во время расчета показателя ликвидности.

Ликвидность активов можно выделить на 4 практичных группы:

- А1 – самые ликвидные активы;

- А2 – товары, реализуемые довольно быстро;

- А3 – активы, реализация которых проходит довольно медленно;

- А4 – активы, которые трудно реализовать.

Распределение активов проходит с целью определить уровень ликвидности предприятия или бухгалтерского баланса. Исходя из этого источники финансов распределяют на 4 группы:

- П1 – самые срочные к исполнению обязательства;

- П2 – краткосрочные пассивные;

- П3 – долгосрочные пассивные;

- П4 – постоянные пассивы.

Предприятие является ликвидным, при условии что А1>=П1, А2>=П2, А3>=П3, А4>=П4.

Основываясь на вышеуказанных группах специалисты рассчитывают показатели ликвидности.

Текущая ликвидность

Коэффициент текущей ликвидности (коэффициент покрытия – от англ. Current ratio, CR) – это финансовый показатель, который равняется отношению всего объема текущих (оборотных) активов по отношению к краткосрочным обязательствам (текущим пассивам). Данные предоставляет бухгалтерский баланс компании или предприятия. Его высчитывают по следующей формуле:

Ктл=(ОА-ЗУ)/КО или К=(А1+А2+А3)/(П1+П2), где

Ктл – это коэффициент текущей ликвидности;

ОА – это активы в обороте;

ЗУ – задолженность учредителя по взносам в содержимое уставного капитала;

КО – список краткосрочных обязательств.

Этот коэффициент показывает способность предприятия погасить текущее (краткосрочное) обязательство принимая во внимание только оборотные активы. Чем больше показатель – тем более платежеспособным является предприятие. Учитывая уровень ликвидности активов, логично сделать вывод, что не все из них можно реализовать срочно. Нормальным показателем считается тот, который находится в пределах 1,5-2,5, в зависимости от отрасли специализации предприятия. Если коэффициент ниже 1, это указывает на высокий уровень финансового риска, который связан с тем, что предприятие не способно оплачивать счета со стабильностью. Если показатель превышает 3, это свидетельствует о нерациональной структуризации капитала.

Быстрая ликвидность

Коэффициент срочной (быстрой) ликвидности (от англ. Quick ratio, Acid test, QR) – это финансовый показатель, который равняется отношению высоколиквидных оборотных активов к списку краткосрочных обязательств или текущих пассивов. Данные аналогично предоставляются бухгалтерским балансом, как и для показателей текущей ликвидности, однако в состав активов не включается список материально-производственных запасов, так как если их будут вынуждены реализовать – убытки от этого будут максимальными среди всех средств в обороте.

Коэффициент быстрой ликвидности рассчитывается по следующей формуле:

Кбл = (Текущие активы — Запасы) / Текущие обязательства, или

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов), или

К = (А1 + А2) / (П1 + П2)

Этот коэффициент показывает, насколько компания способна на погашение текущих обязательств при случае возникновения трудностей в процессе реализации товара.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности (от англ. Cash ratio) – это финансовый показатель, который равняется отношению денег и краткосрочных финансовых вложений к текущим пассивам (или краткосрочным обязательствам). Аналогично с показателями текущей ликвидности, отчет берется с бухгалтерского баланса, однако в составе активов учитывают только денежные средства или средства, которые приравниваются к ним. Данный коэффициент рассчитывают по формуле:

Кал = А1/(П1+П2)

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Нормальным считают показатель коэффициента, если он не ниже 0,2, то есть теоретически есть потенциал на погашение 20% срочных обязательств ежедневно. Он дает понять, какую из частей краткосрочной задолженности компания сможет погасить в кратчайшие сроки.

Ликвидность рынка

Высоколиквидный рынок – это рынок, на котором регулярно в достаточном объеме заключаются сделки по купле-продаже вращающихся на рынке товаров, а потому разница в ценах заявки на покупку (цена спроса) и продажу (цена предложения) небольшая. Каждая отдельная сделка, которую заключили на таком рынке, обычно не влияет на ценовую политику товаров.

В общем и целом, ликвидность рынка – это показатель, которым обладает фондовый или валютный рынок, и который указывает на степень насыщения наиболее ликвидными финансовыми товарами. Проще говоря, ликвидность рынка или акций указывает на то, насколько высок уровень спроса рынка или акции перед участниками или уровень финансового оборота составляющих финансовых товаров на рынке. Если фондовый рынок является высоколиквидным, это означает, что на нем активно торгуют акциями, которые имеют большой спрос в процессе покупки-продажи. В этом случае акции имеют высокую ликвидность. В частности, это касается компаний-лидеров по производству и продаже, которые еще называют «голубыми фишками». Финансовое состояние таких компаний исчисляется миллионами долларов, а потому они обладают настолько мощным финансовым потенциалом, что способны выдержать спады в экономической системе и последствия затяжных кризисов.

Узкий рынок обычно считается кардинальной противоположностью ликвидным рынкам. Узкий рынок – это рынок, где сконцентрированы финансовые товары различных категорий, которые обладают низким уровнем спроса и предложения. Довольно ярким примером такого типа рынка считается рынок недвижимости. Обычно, когда человек вкладывает в него деньги, и хочет вернуть обратно, он сталкивается с тем, что поиск покупателя обычно занимает довольно много времени.

Ликвидность товара имеет то же самое значение. Однако от рынка его отличает то, что на ликвидность финансовых товаров влияют узконаправленные специфические и свойственные только им факторы, в отличии от рынка, где на его ликвидность повлияла бы их характеристика.

Если взять для примера акции на фондовом рынке, можно заметить, что сама их ликвидность будет определяться уровнем спреда, способностью к быстрому заключению сделок по купле-продаже, а также существенной разницей между спросом и предложением. Суть ликвидности акций состоит в том, что они обладают свойством довольно быстро превращаться в деньги, потому их обладателю не придется долго ждать заключения сделки.

Получается, что характеристика, определяющая ликвидность акций сразу влияет на объем спроса и предложения и наоборот – спрос и предложение на различного рода акции формирует их ликвидность. Частично характеристики спроса и предложения, размер спреда, объем торга влияют на ликвидность рынка. Поэтому логично, что инвесторы предпочитают активы с высокой ликвидностью, которая также гарантирует брокерам надежную прибыль.

Термин ликвидности рынка или финансовых инструментов используют для описания частоты и размера объема происходимой торговли. Рынки, которые предоставляют ликвидность, называют пулами ликвидности.

Для осуществления процесса продажи или покупки финансового документа, необходимо наличие покупателя, изъявляющего желание его купить. Высокий показатель ликвидности означает, что довольно немалое количество участников рыночных отношений хотят выступить в роли покупателя в акте купли-продажи. Достичь высокого уровня ликвидности можно как воспользовавшись услугами индивидуальный трейдеров, готовых выступить в качестве контрагентов, так и через влияние крупных владельцев финансовых документов, которые изъявили бы желание принимать участие в сделке.

Ликвидность рынка дает свои преимущества каждому из участников рынка, в частности потому, что она обычно понижает уровень риска и предлагает больший список возможностей покупки или продажи по желаемому показателю ценовой политики. Спрос на высокие показатели ликвидности – это один из ключевых моментов, которые приносят пользу в онлайн-торговле для экономической системы. Цена торгов снижается, что позволяет трейдерам участвовать в торговле с намного меньшим капиталом не сталкиваясь с проблемой огромных затрат по причине спредов.

Ликвидность ценных бумаг

Показатель ликвидности фондового рынка чаще всего оценивается согласно количеству сделок, которые совершаются там (объем торгов) и величине спреда. Спред – это разница между максимально высокими ценами заявок по покупке и минимально высокими ценами в заявках на продажу (которые можно увидеть в стакане торговых терминалов). Чем большее количество сделок и чем меньшая разница – тем большим становится показатель ликвидности.

Используют два главных способа заключения сделок:

- Котировочный – при котором человек выставляет собственные заявки на продажу или покупку, указывая желаемую цену сразу же.

- Рыночный – выставление заявки для того, чтобы их моментально осуществили по рыночным заявкам с текущими ценами на спрос или предложение (удовлетворяя котировочные заявки с наилучшей выставленной ценой).

Котировочная заявка формирует моментальную ликвидность рынка. В ней автор указал объем, приемлемую с его точки зрения цену и находится в ожидании удовлетворения своего запроса, что позволяет другим участникам торгов в любую минуту продать или купить конкретное число активов по цене, которая была оговорена автором. Чем больше автор выставил котировочных заявок по торгуемым активам, тем высшей является его моментальная ликвидность.

Функция рыночных заявок – сформировать показатель торговой ликвидности рынка. Тут автор указывает объем, но цену формируют автоматически, исходя из лучших показателей цен из текущего списка котировочных заявок. Это дает авторам возможность заключить как можно больше торговых сделок по купле или продаже определенного количества актива. Чем больше приходит рыночных заявок на инструмент, тем большей является его торговая ликвидность.

Ликвидность денег

Что касается денежных средств, то их ликвидность – это возможность использовать их в роли денежных средств и оплачивать платежи, а также сохранить номинальную стоимость неизмененной.

Чаще всего деньги являются обладателями наибольшей ликвидности исходя из рамок конкретной экономической системы. Однако их не всегда легко обменять на товары. К примеру, в список резервных требований центральных банков входит отказ на направление в оборот всех без исключения банковских средств. Изменение (как в большую, так и в меньшую сторону) размера резервных требований сковывает или освобождает некоторое количество денег, соответствующее запросам.

Принято считать, что в список свойств денег входит «совершенная ликвидность», то есть они в любой момент могут быть обменяны на товары, и случится это может в запредельно короткие сроки. Именно деньги намного больше, чем другие средства, являются защищенными от риска колебания ценности. Стоит отметить, что от высоты степени ликвидности зависят объемы доходности актива: чем выше первый показатель, тем ниже второй.

Ликвидность каждого элемента (вида) денег не является одинаковой. Например, деньги с текущего депозита намного более ликвидны, чем ценные бумаги, которые возможно будут проданы на фондовых рынках.

Ликвидность банка

При выдаче кредита банком происходит уменьшение количество денег, которые там хранятся. И чем больше средств он выдает – тем больше становится риск того, что на возврат депозита может не хватить денежных финансов. В подобных ситуациях говорят о снижении уровня ликвидности банка.

Её повышению служит несколько обязательных резервов. Помимо этого, банк также способен обратиться к центральному банку и попросить о временном займе, что будет рассматриваться в качестве дополнительной ликвидности. Если банки обладают излишней ликвидностью, это стимулирует их к тому, чтобы они размещали средства, учитывая даже ценные бумаги. Понижение уровня ликвидности банка приводит к распродаже львиной доли активов, в том числе и ценных бумаг.

Чистый оборотный капитал

Чистый оборотный капитал используют для поддерживания финансовой устойчивости компании, потому что превышение уровня оборотных средств над краткосрочными обязательствами будет означать, что компания в состоянии не только погасить весь список своих краткосрочных обязательств, но и способна расширить свою деятельность за счет собственных резервов.

Оптимальное количество накопленного оборотного капитала в чистом виде напрямую зависит от узконаправленных особенностей деятельности предприятия, в том числе – масштабов компании, объема реализации товара скорости товарооборота, материальных запасов и размеров дебиторской задолженности. Если оборотного капитала недостаточно, то это означает неспособность компании вовремя погасить краткосрочные обязательства.

Если в наличии значительное превышение чистого оборотного капитала над размерами оптимальной потребности – это говорит о том, что ресурсы предприятия используются нерационально. Крайне важное значение для аналитики имеет процесс рассмотрения темпа роста своего оборотного капитала компании исходя из показателей темпов инфляции.

Мы коротко рассмотрели что такое показатели ликвидности: ликвидность предприятия, текущая, быстрая, абсолютная ликвидность, ликвидность рынка, ценных бумаг, денег и банка, чистый оборотный капитал. Оставляйте свои дополнения и комментарии к статье.

biznes-prost.ru