налог на доходы физических лиц — Review.uz

Закончился 2019 год. Для сферы налогообложения это год был широкомасштабной реформы. Фундаментальные основы прежней налоговой системы формировались в условиях переходного периода с соответствующими целями и задачами. В условиях либерализации экономики, отмены многих барьеров для внешнеэкономической деятельности, усиления интеграционных процессов, установления новых приоритетов социально-экономического развития — она уже

не могла эффективно функционировать.Несмотря на реализованные за последние годы меры, система оказалась не в состоянии решать новые, сложные задачи, так как исчерпала свои потенциальные возможности и требовало больших расходов на ее обслуживание.

Сложность при ее администрировании, значительные налоговые льготы, отсутствие полноценного зачета НДС – все это создавало не одинаковые условия конкуренции, ослабляло стимулы для активизации инвестиционной деятельности. Многократное обложение налогами и платежами фонда оплаты труда, использование прогрессивной шкалы НДФЛ способствовало уходу от налогообложения и расширению теневой сферы. Это также приводило к росту налоговой нагрузки на деятельность юридических и физических лиц, функционирующих в официальной сфере экономики. В конечном счете, это сдерживало рост доходов занятых лиц, предприятий и Госбюджета страны в целом.

Это также приводило к росту налоговой нагрузки на деятельность юридических и физических лиц, функционирующих в официальной сфере экономики. В конечном счете, это сдерживало рост доходов занятых лиц, предприятий и Госбюджета страны в целом.

С 1 января 2019 г. страна перешла на использование новой системы налогообложения. Так, в соответствии с требованиями Концепции совершенствования налоговой политики, принятой 29 июня 2018 г., в Узбекистане с 2019 г. были отменены обязательные платежи в целевые фонды с выручки предприятий, снижена ставка налога на прибыль, расширена сфера применения НДС, упрощена система налогового администрирования.

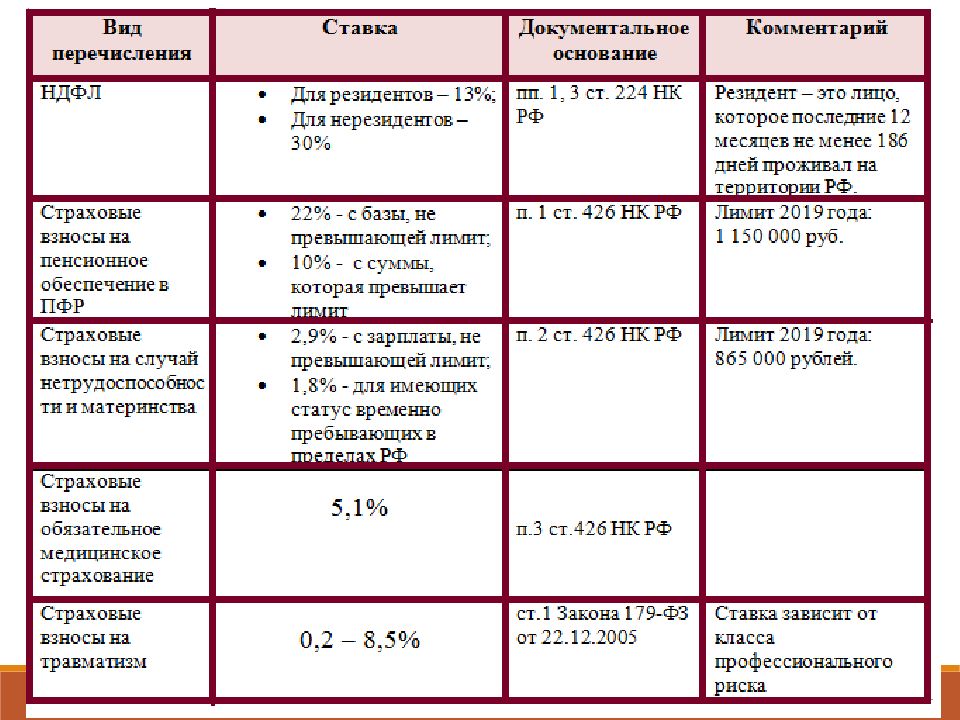

Среди реализованных мер, важное значение имеет введение с 2019 г. плоской шкалы налога на доходы физических лиц (НДФЛ) с единой ставкой в размере 12% для всех налогоплательщиков, отменена страховых взносов в размере 8% от фонда оплаты труда (ФОТ) и необлагаемого вычета из дохода работника. Ставка единого социального платежа (ЕСП) снижена с 15% до 12% для малых предприятий и с 25% до 12% — для крупных субъектов хозяйствования. Кроме того, отменен порядок уплаты работодателем минимального размера ЕСП. В то же время, сохранен порядок освобождения от налогообложения доходов отдельных категорий граждан в размере 4-х кратного МРЗП (с 1 сентября 2019 г. взамен МРЗП введены минимальный размер оплаты труда, базовая расчетная величина и базовая величина исчисления пенсии).

Кроме того, отменен порядок уплаты работодателем минимального размера ЕСП. В то же время, сохранен порядок освобождения от налогообложения доходов отдельных категорий граждан в размере 4-х кратного МРЗП (с 1 сентября 2019 г. взамен МРЗП введены минимальный размер оплаты труда, базовая расчетная величина и базовая величина исчисления пенсии).

Давайте посмотрим, как введенные новшества по уплате НДФЛ повлияли на формирование бюджетных средств и стимулирование роста заработной платы. Для этого сравнение эффективной ставки НДФЛ, ЕСП, обязательных страховых взносов, а также — оценка общей налоговой нагрузки на ФОТ.

До 2019 г. в сфере уплаты НДФЛ имелся ряд системных проблем. Действие прогрессивной, дифференцированной шкалы НДФЛ способствовало некоторому выравниванию уровня доходов населения. Однако, его использование усложнило систему администрирования НДФЛ и требовало больших расходов на его сбор. Работники оплачивали НДФЛ по шкале от 0 до 22,5%, а его эффективная ставка составила около 13%, т. е. среднестатистический работник оплачивал 13% от своей зарплаты в качестве НДФЛ. Занятые также оплачивали 8-процентные обязательные страховые взносы. В итоге общая совокупная ставка налогообложения ФОТ составляла около 21%.

Работодатели, в свою очередь, оплачивали ЕСП, который начисляется на ФОТ по двум ставкам в зависимости от используемого режима налогообложения: 15% (малый бизнес) и 25% (крупный бизнес). Кроме того, действовал порядок обязательной уплаты минимального размера ЕСП в размере не менее 65% от МРЗП. В целом, общая налоговая нагрузка на работодателя, установленная на ФОТ, составляла около 24,3%.

В этих условиях со 100 сумов заработной платы в бюджет поступало около 45,3 сумов налогов и платежей (НДФЛ, обязательные страховые взносы граждан, ЕСП). Это было невыгодно для работодателя и работника. В условиях высокой конкуренции не каждая фирма могла перенести эти расходы на себестоимость продукции, что отразилось бы на росте ее цены и потере конкурентоспособности. Поэтому, многие предприниматели выдавали часть заработной платы занятым работникам в «конвертах», т.е., без уплаты налогов. Высокая ставка налогов на ФОТ способствовала сокрытию работодателями реальной численности работников и ФОТ. Действие этого фактора препятствовало росту заработной платы и способствовало расширению «теневой» сферы.

Поэтому, многие предприниматели выдавали часть заработной платы занятым работникам в «конвертах», т.е., без уплаты налогов. Высокая ставка налогов на ФОТ способствовала сокрытию работодателями реальной численности работников и ФОТ. Действие этого фактора препятствовало росту заработной платы и способствовало расширению «теневой» сферы.

За 2018-2019 гг. В результате налоговой реформы эффективная ставка ЕСП сократилась с 24,3% до 12,0%, НДФЛ – с 12,9% до 12%, а налоговая нагрузка на ФОТ снизилась с 45,3% до 24%. В настоящее время ситуация со стимулированием роста оплаты труда существенно изменилась. Так, в 2019 г. на 100 сум заработной платы уже приходится уплачивать в бюджет не 45,3, а лишь 24 сума налогов и платежей.

В целом реформа налогообложения физических лиц позволила создать условия для легализации бизнеса и повышения оплаты труда. Так, по предварительным оценкам, за январь-ноябрь 2019 г. зарегистрировано в качестве налогоплательщиков НДФЛ дополнительно 862,9 тысяч человек.

Введение плоской шкалы НДФЛ наряду со снижением ставки ЕСП, а также расширением охвата плательщиков данного налога за счет отмены налоговых льгот отдельным категориям населения увеличило доходы Государственного бюджета по данному платежу с 6,4 трлн. до 12,4 трлн. сум или почти в 2 раза. Доля поступлений по НДФЛ в ВВП страны, по предварительным оценкам, повысилась с 2,15% в 2010 г. до 2,38% — в 2019 году.

Таким образом, несмотря на сокращение налоговой нагрузки на ФОТ, поступления в Государственный бюджет Узбекистана по НДФЛ не только не сократились, а наоборот, возросли. Реализация этой меры уже приводит к сокращению теневой занятости. Учитывая, что с 2020 г. в республике вводится в действие новый Налоговый кодекс, то по итогам 2020года уже можно будет сделать полноценные выводы об эффективности введенных новшеств, их влиянии на занятость, размеры заработной платы и доходы Госбюджета.

Эксперт, доктор экономических наук — С. Воронин

Воронин

Расходы на ДМС: налогообложение, страховые взносы

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Полномочия главы управы района

1. Глава управы района назначается и освобождается от должности Мэром Москвы по представлению префекта соответствующего административного округа, согласованному с заместителем Мэра Москвы в Правительстве Москвы — руководителем Аппарата Мэра и Правительства Москвы.

Глава управы района назначается и освобождается от должности Мэром Москвы по представлению префекта соответствующего административного округа, согласованному с заместителем Мэра Москвы в Правительстве Москвы — руководителем Аппарата Мэра и Правительства Москвы.

2. Глава управы района назначается на срок от одного года до пяти лет или на срок полномочий Мэра Москвы.

3. Глава управы района несет персональную ответственность за реализацию управой района установленных полномочий.

4. Глава управы района:

4.1. Действует без доверенности от имени управы района.

4.2. Представляет управу района в федеральных органах государственной власти, иных органах государственной власти, органах местного самоуправления, в международных и иных организациях.

4.3. Подписывает распоряжения и приказы управы района.

4.4. Несет ответственность за организацию защиты сведений, составляющих государственную тайну, обеспечивает мобилизационную подготовку управы района, экономики района, руководит службой управы района по обеспечению режима секретности.

4.5. Организует работу постоянных и временных рабочих органов, созданных управой района.

4.6. Утверждает согласованные с префектом административного округа и Департаментом территориальных органов исполнительной власти города Москвы штатное расписание и структуру управы района в пределах установленных фонда оплаты труда и предельной численности работников управы, а также согласованную с префектом административного округа бюджетную смету на содержание аппарата управы района в пределах ассигнований, предусмотренных законом города Москвы о бюджете города Москвы на очередной финансовый год и плановый период на функционирование исполнительных органов государственной власти.

4.7. Представляет префекту кандидата на должность руководителя ГКУ ИС района и направляет префекту представления об отстранении от должности руководителя ГКУ ИС района.

4.8. От имени префектуры в отношении руководителей ГКУ ИС района применяет меры дисциплинарного воздействия (кроме увольнения) в отношении руководителя ГКУ ИС района и принимает решения о премировании (де-премировании) руководителя ГКУ ИС района, а также выдает обязательные для исполнения поручения руководителю ГКУ ИС района и осуществляет контроль за их исполнением.

4.9. Распределяет обязанности между заместителями главы управы.

4.10. Утверждает положения о структурных подразделениях управы района, должностные регламенты государственных гражданских служащих города Москвы, должностные инструкции иных работников управы района.

4.11. Исполняет полномочия представителя нанимателя для государственных гражданских служащих управы (за исключением государственных гражданских служащих города Москвы, замещающих должности первого заместителя и заместителя главы управы) и работодателя для работников управы, замещающих должности, не являющиеся должностями государственной гражданской службы, в соответствии с законодательством о государственной гражданской службе и трудовым законодательством.

4.12. Обеспечивает в соответствии с установленными требованиями ведение в управе района Реестра государственных гражданских служащих города Москвы.

4.13. Организует работу по формированию резерва управленческих кадров города Москвы и формирует резерв управленческих кадров в установленном порядке.

4.14. Обеспечивает соблюдение государственными гражданскими служащими законодательства о государственной гражданской службе, служебной дисциплины, коллективных договоров, служебного распорядка, должностных регламентов.

4.15. Поощряет и привлекает к дисциплинарной ответственности государственных гражданских служащих города Москвы и иных работников управы, а также вносит в органы исполнительной власти города Москвы предложения о поощрении или применении мер дисциплинарного воздействия к руководителям территориальных подразделений отраслевых и функциональных органов исполнительной власти города Москвы, осуществляющих деятельность на территории района.

4.16. Подписывает бухгалтерскую и статистическую отчетность управы района, несет ответственность за нарушение законодательства о бухгалтерском учете и отчетности и порядке представления статистической отчетности.

4.17. Согласовывает кандидатуру на должность начальника штаба народной дружины района.

4.18. Осуществляет другие полномочия в соответствии с федеральными законами и иными правовыми актами Российской Федерации, законами города Москвы и иными нормативными правовыми актами города Москвы.

| Занятость и безработица |

Зайнуллина Зифа Жаферовна Элефтерова Мария Петровна |

Управление статистики труда |

|

Заработная плата работников по категориям персонала и профессиональным группам |

Агеева Любовь Ивановна Азаркина Елена Владимировна |

|

|

Среднемесячная начисленная номинальная и реальная заработная плата работников организаций |

Киньтикова Ирина Викторовна |

|

|

Заработная плата отдельных категорий работников социальной сферы и науки |

Агеева Любовь Ивановна Азаркина Елена Владимировна |

|

|

Среднемесячная начисленная зарплата наемных работников в организациях, у индивидуальных предпринимателей и физических лиц |

Полянская Елена Вадимовна |

: (495) 632-9091

: (495) 632-9091 : (495) 607-4232

: (495) 607-4232Начисление счетов к оплате и способы управления ими

Для компаний, использующих учет по методу начисления, соответствие стандартам, установленным Общепринятыми принципами бухгалтерского учета (GAAP), означает максимально полное и точное отслеживание, регистрацию и представление всех финансовых операций.

Начисление кредиторской задолженности , особый вид расходов, требует особого внимания при подготовке финансовой отчетности на конец года (т.е. конец финансового года) и другие отчетные периоды.

Что такое начисления кредиторской задолженности?

Чтобы понять, как начисляется кредиторская задолженность, вы должны сначала понять метод начисления. При этом методе учета и выручка, и расходы регистрируются в главной книге по мере их возникновения, а не в момент фактического отправления платежа покупателем или получения продавцом.

Системы учета по методу начисления регистрируют все доходы (активы) и расходы (обязательства), включая заказы на материалы, плату за услуги, заработную плату и налоги, как только они происходят.Позже они согласовываются с корректировочными записями при оплате счетов или получении дохода.

Любое физическое или юридическое лицо, которое предоставляет товары или услуги вашей компании, отражается в вашем балансе как кредиторская задолженность.

(Сравните это с расчетом по кассовому методу, где главенствует денежный поток, доход не попадает в ваши бухгалтерские книги, пока он не поступит в руки, а записи в журнале о расходах не регистрируются до тех пор, пока они не оплачены. бухгалтерский учет больше, чем у их более крупных корпоративных собратьев, потому что он обеспечивает выгодную налоговую позицию и может быть менее сложным для управления одним предпринимателем или небольшой командой.)

Любые начисленные расходы, которые компания несет, но не оплатила, называются обязательством по начислению . Эти операции, также называемые начислениями расходов, , отражаются в балансе как кредиторская задолженность и в отчете о прибылях и убытках компании как расходы.

В конце каждого отчетного периода все начисленные обязательства корректируются в балансе, чтобы предоставить документацию по поставленным товарам и выполненным услугам, по которым еще не были выставлены счета.

Примеры начисленных расходов включают, но не ограничиваются:

- Вода, электричество и другие коммунальные услуги, использованные в течение определенного месяца, но по которым счет не будет получен до конца отчетного периода.

- Заработная плата, подлежащая выплате и полученная, но еще не выплаченная сотрудникам.

- Товары и услуги, полученные от поставщиков или выполненные ими, но по которым не был получен счет-фактура.

Начисление кредиторской задолженности — это особый тип начисленных обязательств, которые попадают в эту последнюю категорию.Как правило, это краткосрочные обязательства (т. Е. Текущие обязательства), которые ваша компания ожидает погасить в течение года или меньше. Эти транзакции, как правило, носят периодический характер и связаны с товарами и услугами, предоставляемыми вашими поставщиками, а также с общими бизнес-операциями. Задолженность по заработной плате и другие обязательства, такие как выплаты по кредитам, не входят в эту категорию начисленных расходов.

Е. Текущие обязательства), которые ваша компания ожидает погасить в течение года или меньше. Эти транзакции, как правило, носят периодический характер и связаны с товарами и услугами, предоставляемыми вашими поставщиками, а также с общими бизнес-операциями. Задолженность по заработной плате и другие обязательства, такие как выплаты по кредитам, не входят в эту категорию начисленных расходов.

Примечание: Хотя кредиторская задолженность действительно является начисленными расходами, термин начисление в данном контексте относится к краткосрочным расходам, понесенным поставщикам, которые не были оплачены до конца определенного отчетного периода, и не являются взаимозаменяемыми. с более общим понятием начисления, используемым для описания (например) всех непогашенных финансовых обязательств компании.

«Важно регистрировать начисления и внимательно следить за ними, потому что это помогает вам следить за денежными потоками и не дает вам переоценивать свой доступный оборотный капитал для текущих и будущих расходов (а также текущих расходов, которые не будут оплачены до тех пор, пока свидание в будущем!) ».

Учет начислений кредиторской задолженности

В конце данного отчетного периода (обычно финансового года) все начисленные расходы за этот период должны появиться в балансе вместе со всеми доходами, полученными вашей компанией.Что касается начисленных расходов, весьма вероятно, что вы получите товары и услуги, которые были получены или выполнены в течение отчетного периода, но не подлежат оплате до его окончания.

Например, предположим, что финансовый год вашей компании заканчивается 31 декабря. Вы заказали новые компьютеры для своего маркетингового отдела за 12 000 долларов в ноябре 2019 года. Компьютеры были получены в ноябре, но не были выставлены поставщиком до февраля 2020 года, а сам счет не оплачивается до марта.

Счет не был оплачен до марта 2020 года, но сами компьютеры были получены в предыдущем финансовом году. Необходимо подготовить соответствующие записи в журнале, чтобы отразить фактическую дату возникновения расходов, чтобы ваш баланс и другие финансовые документы были точными и полными.

При получении компьютеров вы записываете дебет в размере 12 000 долларов на счет поставщика и зачисляете ту же сумму на начисленные расходы в AP (начисление кредиторской задолженности).

Когда платеж будет произведен в марте, будут добавлены дополнительные записи в журнал (корректировочные записи) для выверки непогашенного начисления AP.Вы должны записать кредит в размере 12 000 долларов на счет поставщика и соответствующий дебет начисленных расходов.

Таким образом, финансовые отчеты за 2019 и 2020 годы являются полными и точными, с четкой связью между фактическим получением компьютеров и датой их фактической оплаты вашей компанией.

Важно регистрировать начисления и внимательно следить за ними. Это поможет вам обеспечить учет начисленных расходов, например, за соответствующий налоговый период. Это также помогает вам следить за денежным потоком и предотвращает переоценку доступного оборотного капитала для текущих и будущих расходов (а также текущих расходов, которые не будут оплачены до даты в будущем!).

Автоматизация, аналитика и искусственный интеллект могут помочь вам управлять начислением AP

Как для долгосрочных, так и для текущих обязательств, внедрение передовых цифровых инструментов, таких как PLANERGY, либо в виде полного решения для автоматизации AP, либо в тандеме с существующим бухгалтерским программным обеспечением — дает вам большую прозрачность и контроль.

- Регистрация каждой транзакции, а также всех связанных документов в течение всего процесса закупки до оплаты (P2P) позволяет легко фиксировать все расходы по мере их возникновения; денежный поток рассчитывается на основе полных данных, что снижает вероятность того, что вам не хватит капитала, когда вам больше всего понадобится капитал.

- Автоматическое трехстороннее сопоставление сокращает количество ошибок и исключений и дает вам возможность получать скидки за досрочную оплату, если это необходимо.

- Полная интеграция с вашим бухгалтерским программным обеспечением означает, что каждая запись может быть перенесена автоматически, без необходимости трудоемкого и подверженного ошибкам ручного ввода данных.

- Углубленная аналитика, доступная в режиме реального времени, позволяет анализировать все данные о ваших расходах для получения точных, удобных для аудита и полных финансовых отчетов, а также полезных идей для стратегического прогнозирования.

Записывайте и контролируйте сейчас, платите потом

Планирование на будущее и оплата труда намного проще, когда у вас есть четкое представление обо всем, с чем вы работаете. Отслеживание начислений кредиторской задолженности, их точный учет и использование правильных технических инструментов, которые помогут вам в управлении, означает, что вы будете иметь четкое представление о своем денежном потоке, точном финансовом учете и вас не удивят, когда придет время рассчитываться с поставщиками.

Управляйте всеми своими расходами более эффективно с помощью автоматизации и искусственного интеллекта из PLANERGY

Узнайте, как скачать PDFУчет по методу начисления и кассовый метод: объяснение различий

Как владелец или менеджер бизнеса, одна из ваших обязанностей — понять, какая система бухгалтерского учета ваша использует.

Двумя наиболее распространенными системами являются: учет по методу начисления и учет по кассовому методу. Каждая система имеет множество различных атрибутов, и каждая может рассказать свою историю о финансах компании.

В нашей предыдущей статье мы определили учет по методу начисления и кассовый учет как ключевые концепции бухгалтерского учета, которые должен знать каждый владелец бизнеса и менеджер. В этой статье мы рассмотрим эти концепции более подробно и объясним, почему они действительно важны для бизнеса.

Итак, давайте начнем с того, чем две системы различаются на самом базовом уровне — регистрации доходов и расходов.

Признание выручкиКогда именно компания должна регистрировать продажу или оплату товаров или услуг?

Когда товар доставлен или услуга оказана? Когда фактически получены деньги за товар или услугу?

Ответить? Все зависит от того, какой метод учета использует компания!

В соответствии с системой учета по методу начисления выручка считается «заработанной» в момент оказания услуги или продажи товаров.

В системе учета наличных денег компания регистрирует выручку в момент фактического получения платежа. Неважно, когда товар был доставлен или когда была оказана услуга.

Как всегда поможет пример!

Клиент заказывает 10 принтеров у дистрибьютора. Дистрибьютор доставит все 10 единиц 2 мая. Клиент производит оплату дистрибьютору 5 июня. В каком месяце дистрибьютор должен регистрировать доход?

Если компания использует метод начисления, дистрибьютор должен записать прибыль 2 мая.Это дата, когда была осуществлена фактическая доставка всей продукции. Или другими словами — когда был получен доход.

Согласно системе учета наличных денежных средств, доход будет зарегистрирован 5 июня, в день, когда платеж был физически получен дистрибьютором.

Признание расходовКак и в случае с выручкой, период, в котором будут отражаться расходы, зависит от системы бухгалтерского учета, используемой компанией.

Расходы по методу начисления учитываются по факту их возникновения.В системе кассового учета расходы учитываются при оплате компанией.

Другой случай? Конечно.

Компьютерный магазин розничной торговли получает счет за электроэнергию 5 октября за электроэнергию с 1 по 30 сентября. Владелец оплачивает счет 9 октября. Когда следует регистрировать эти расходы на коммунальные услуги в бухгалтерских книгах?

Если на предприятии используется учет по методу начисления, плата за электроэнергию должна регистрироваться в сентябре. Электроэнергия была фактически использована, и в течение этого месяца произведена оплата.

Однако, если компания решила использовать систему учета наличных денег, то счет будет записан в октябре — месяце платежа.

Для получения дополнительной информации о том, как оптимизировать бухгалтерский учет и бухгалтерские процессы в розничной торговле, ознакомьтесь с нашей недавней статьей о важности управления запасами.

Точность учетаВладельцы и руководители компаний принимают деловые решения на основе информации, содержащейся в их бухгалтерском учете и финансовых отчетах.

Полностью обоснованные решения, однако, могут быть приняты только при наличии точной отчетности за счет использования надлежащих систем бухгалтерского учета вместе с превосходными методами ведения бухгалтерского учета, которые соответствуют бизнес-модели компании.

Учет по методу начисления, как правило, является более точной системой бухгалтерского учета, поскольку он учитывает все доходы и расходы независимо от того, когда деньги были выплачены или получены.

Для компании наличие понесенных, но неоплаченных расходов или полученного, но неполученного дохода может иметь значительное влияние на счета компании.Если такие статьи не будут учтены в бухгалтерских книгах, не будут учтены причитающиеся платежи за выполненные работы или проданные товары.

Это может исказить финансовую отчетность и затруднить планирование или создание финансовых прогнозов.

С другой стороны, система учета наличных денег может быть менее точной. Одна из основных проблем заключается в том, что кассовый учет не учитывает непогашенные обязательства. См. Раздел «Фокус» ниже для более подробного объяснения.

Расходы или получение дохода не всегда происходит в течение того же периода, когда выплачиваются или собираются денежные средства.У поставщиков, продавцов и клиентов могут быть разные условия оплаты. Кроме того, при кассовом учете у компании есть только ежедневный обзор своих финансов — гораздо сложнее планировать и принимать решения.

Так почему же предприятиям до сих пор нужна система учета наличности?

Одна из причин заключается в том, что их намного проще вычислять и записывать. Компании, использующей этот метод, нужно будет регистрировать продажу или расходы только тогда, когда деньги приходят или уходят. Многие более мелкие компании на Филиппинах, которые занимаются только небольшими операциями с наличными деньгами и которые могут не иметь бухгалтера или доступа к сторонним поставщикам услуг бухгалтерского учета, обычно используют систему учета наличных средств.

Есть еще одна причина — ликвидность. Читай дальше, чтобы узнать больше.

FocusУчет наличных денег больше касается ликвидности — легкости преобразования актива в наличные. Самая ликвидная форма актива — наличные деньги.

Учет наличных денег позволит компании понять, сколько наличных денег у нее есть в банке или на руках в определенный момент времени.

Для очень маленьких компаний на Филиппинах ликвидность всегда является ключевым фактором. У небольших компаний, как правило, меньше оборотных средств, с которыми они могут работать.Таким образом, каждая сумма наличных, которая поступает или уходит, вероятно, будет важна для компании в тот день, когда они поступают или уходят.

Однако есть реальный недостаток использования системы учета денежных средств — неосведомленное планирование движения денежных средств.

Хотя компания может иметь наличные в банке, она может быть должна крупную сумму денег поставщикам или даже BIR. Кассовый учет не учитывает непогашенные обязательства компании.

Если компания планирует свой денежный поток исключительно на основе своего банковского баланса в определенный момент времени, это может привести к принятию неосведомленных решений и серьезным финансовым проблемам в будущем.

Метод начисления в бухгалтерском учете ориентирован на прибыльность — сумму денег, которую зарабатывает компания, по отношению к затратам на получение этих денег.

Учет по методу начисления дает гораздо лучшее представление о финансовых результатах бизнеса, поскольку он учитывает денежные средства, заработанные в течение определенного периода, по сравнению с предоставленными услугами или товарами, проданными в течение этого периода.

Учет по методу начисления также позволяет точно планировать денежные потоки. Учет по методу начисления позволяет компании понять, какие доходы или расходы подлежат погашению в будущем, и принять ключевые коммерческие решения на основе этой информации.

Системы бухгалтерского учета и налогообложениеХотя система учета по методу начисления дает компаниям наибольшие выгоды и преимущества, особенно с точки зрения планирования движения денежных средств, прибыльности и финансового прогнозирования, учет доходов или платежей может зависеть от конкретных условий. тип вовлеченных расходов или доходов.

Например, налог у источника будет уплачиваться либо по начислению, либо по платежу — в зависимости от того, что наступит раньше. Почему? Потому что удерживаемые налоги и фактические доходы или расходы должны появиться и применяться в течение одного и того же периода.

Возьмем для примера случай предварительной аренды.

Владелец бизнеса сдает в аренду офисные помещения. В рамках договора аренды он уплачивает аванс за вычетом 5% налога у источника в сентябре. Эта арендная плата будет применяться в октябре месяце. Однако, поскольку владелец бизнеса удержал налог в сентябре, расходы также должны быть отражены в качестве расходов в сентябре. По сути, это кассовый учет.

Если вам нужна дополнительная информация о налогах у источника и о том, как они могут применяться к вашему бизнесу, ознакомьтесь с нашей недавней статьей об обязательствах по удержанию налогов для предприятий на Филиппинах.

Вот еще несколько видов расходов, которые необходимо учитывать на кассовой основе:

1. Процентные расходы по банковским кредитам

2. Процентные доходы по сберегательным вкладам

3. Мелкие прочие расходы

Есть также счета, которые должны регистрироваться по методу начисления. Вот некоторые из наиболее распространенных:

1. Продажи — товары, должны подтверждаться счетами продаж

2. Доходы от услуг — убедитесь, что есть официальные квитанции

3.Расходы на заработную плату — налоги с сотрудников должны быть сначала удержаны, прежде чем BIR разрешит их в качестве расходов

4. Амортизация — так как могут пройти годы, прежде чем затраты будут полностью признаны

Узнайте больше о налогообложении на Филиппинах для онлайн-бизнеса и торговых площадок в нашем Недавняя статья об электронной коммерции и онлайн-транзакциях на Филиппинах.

Есть вопросы по вашей системе учета?CloudCfo — эксперты, помогающие компаниям привести в порядок свои бухгалтерские, бухгалтерские и финансовые процессы.

Наша команда может проверить, использует ли ваша компания правильную систему бухгалтерского учета или нет, что можно сделать для решения любых проблем. Мы также можем помочь с переходом от кассовой системы к системе начисления.

Если ваши системы бухгалтерского учета не синхронизированы, дополнительный учет может принести пользу вашей компании — и у нас есть реальный опыт и экспертные знания в этой области!

Посетите нас по адресу cloudcfo.ph или свяжитесь с нами по адресу inquire @ cloudcfo.ph для получения дополнительной информации о том, как мы можем поддержать ваш бизнес здесь, на Филиппинах.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Эта статья предназначена исключительно для общих информационных целей. Ничто в этой статье не является и не предназначено для финансовой, бухгалтерской, нормативной или юридической консультации и не должно использоваться в качестве замены профессиональной консультации. По-прежнему необходимо проконсультироваться со своим профессиональным консультантом по любому конкретному вопросу, упомянутому выше.

Определение учета по методу начисления

Что такое учет по методу начисления?

Учет по методу начисления — это один из двух методов учета; другой — кассовый учет.Учет по методу начисления измеряет результаты деятельности и положение компании путем признания экономических событий независимо от того, когда происходят операции с наличными деньгами, тогда как учет по кассовому методу регистрирует операции только при совершении платежей.

Ключевые выводы:

- Учет по методу начисления — это метод учета, при котором выручка или расходы регистрируются при совершении операции, а не при получении или выполнении платежа.

- В этом методе используется принцип сопоставления, согласно которому доходы и расходы должны признаваться в одном периоде.

- Кассовый учет — это другой метод учета, который учитывает операции только при обмене платежа.

Как расшифровать учет по методу начисления

Как работает учет по методу начисления

Общая концепция учета по методу начисления заключается в том, что экономические события признаются путем сопоставления доходов и расходов (принцип сопоставления) в момент совершения операции, а не в момент совершения или получения платежа. Этот метод позволяет объединить текущий приток или отток денежных средств с ожидаемыми в будущем притоками или оттоками денежных средств, чтобы получить более точное представление о текущем финансовом положении компании.

Учет по методу начисления считается стандартной практикой бухгалтерского учета для большинства компаний, за исключением очень малых предприятий и частных лиц. Служба внутренних доходов (IRS) позволяет квалифицированным малым предприятиям (менее 25 миллионов долларов годового дохода) выбирать предпочтительный метод. Метод начисления дает более точную картину текущего состояния компании, но его относительная сложность делает его более сложным. дорого реализовать.

Этот метод возник из-за возрастающей сложности деловых операций и желания получить более точную финансовую информацию.Продажа в кредит и проекты, обеспечивающие потоки доходов в течение длительного периода, влияют на финансовое состояние компании во время транзакции. Следовательно, имеет смысл отразить такие события в финансовой отчетности в том же отчетном периоде, в котором происходят эти операции.

При учете по методу начисления фирмы получают немедленную обратную связь об ожидаемых поступлениях и оттоках денежных средств, что упрощает предприятиям управление своими текущими ресурсами и планирование на будущее.

Учет по методу начисления дает более точную картину финансового положения компании. Некоторые малые предприятия используют кассовый учет.

Учет по методу начисления и кассовый учет

Учет по методу начисления противоположен учету по кассовому методу, который учитывает операции только при обмене наличными. Учет по методу начисления почти всегда требуется компаниям, которые ведут товарно-материальные запасы или осуществляют продажи в кредит.

Например, рассмотрим консалтинговую компанию, которая предоставляет клиенту услугу на сумму 5000 долларов США.30. Клиент получает счет за оказанные услуги и производит оплату наличными 25 ноября. Запись этой транзакции будет регистрироваться по-разному при использовании методов кассового и начисления. Выручка от консультационных услуг будет признаваться по кассовому методу только после получения компанией платежа. Компания, использующая метод кассового учета, 25 ноября получит выручку в размере 5 000 долларов США.

Однако учет по методу начисления говорит о том, что кассовый метод не является точным, потому что вполне вероятно, если нет уверенности, что компания получит денежные средства в какой-то момент в будущем, потому что услуги были предоставлены.При использовании метода начисления выручка признается, когда клиентское обслуживание завершено, даже если платеж наличными еще не поступил в банк. Выручка будет признана полученной 30 октября. Продажа зачисляется на счет, известный как дебиторская задолженность, который находится в разделе текущих активов баланса.

Компания, понесшая расходы, которые она еще не оплатила, признает коммерческие расходы в день их возникновения. Согласно методу начисления, компания, получающая товары или услуги в кредит, должна сообщить об обязательствах не позднее даты получения товаров.Начисленные расходы будут отражены как кредиторская задолженность в разделе текущих обязательств баланса, а также как расходы в отчете о прибылях и убытках. В главной книге, когда счет оплачивается, счет кредиторской задолженности дебетуется, а денежный счет кредитуется.

Как работают начисления на предприятиях

Термин «начисленные» важен в бизнесе и бухгалтерском учете, и знание того, как работают начисленные счета, пригодится вам при управлении своим малым бизнесом.

Что означает начисленное?

Слово «накопленный» — это прилагательное, описывающее то, что накапливается с течением времени. В случае с бизнесом начисления часто бывают деньгами, но время также может накапливаться, как в оплачиваемый отпуск. Начисления работают двумя способами:

- Льготы, как в деньгах, так и во времени, могут кому-то начисляться. Эти преимущества могут быть получены или увеличены с течением времени.

- Обязательства и задолженность также могут возникать. Долг со временем увеличивается, как и в течение срока кредита.Начисленные проценты (поясняется ниже) — это пример того, как это происходит.

Да, в бизнесе все накапливается, как по кредиту, так и по дебету; это просто часть бухгалтерской системы. Понимание начисленных счетов в вашем бизнесе важно для вас как владельца бизнеса.

Как работает учет по методу начисления

Противоположностью системе начисления является кассовая система, платежи и поступления, которые учитываются при получении. Кассовая система привязана к денежному потоку.

Бизнес может работать с любым типом системы. У вас есть выбор вести свой бизнес либо по кассовому методу, либо по методу начисления. Разница важна, потому что выбранный вами метод учета влияет на сроки получения доходов и расходов, а также на сумму подоходного налога, уплачиваемого вашим бизнесом в течение года.

В кассовом учете вы регистрируете доходы и расходы при получении или выплате денег.

В бухгалтерском учете по методу начисления вы регистрируете доходы и расходы по завершении транзакции, а не при переходе денег из рук в руки.Вы регистрируете продажу, когда выставляете счет покупателю (выставляете счет-фактуру), чтобы показать, что транзакция завершена, а не когда вам платят. Вы регистрируете расходы при получении счета, а не при его оплате. В каждом случае вы учитываете транзакцию, когда она была заработана.

Эксперт по малому бизнесу Сьюзан Уорд говорит, что учет по методу начисления может упростить управление вашим бизнесом и сопоставление доходов и расходов. Например, если вы выставили счет крупному клиенту в декабре, но не получили деньги до марта, учет по методу начисления позволит вам регистрировать продажу в декабре, в том же году, когда работа была сделана, и расходы на эту работу были записано.

Предприятия, имеющие запасы, были обязаны использовать метод начисления, но налоговый закон 2017 года позволяет большему количеству малых предприятий использовать кассовый учет.

Другие примеры начисленных счетов

Проценты

Начисленные проценты — это одна из тех концепций бухгалтерского учета, которые могут работать двояко: накопление процентов в вашу пользу или накопление процентов по вашему долгу.

Облигации приносят проценты на регулярной основе, но эти проценты выплачиваются только каждые шесть месяцев, поэтому проценты накапливаются между одним платежом и следующим.При покупке облигации вы получаете ее рыночную стоимость плюс начисленные проценты до даты расчета. Если у вас есть процентные счета в вашем бизнесе (например, счет на денежном рынке), эти проценты начисляются таким же образом.

По взятым вами займам (например, стартовым) также начисляются проценты, которые регулярно начисляются. Когда вы производите платеж, вы платите как основную сумму, так и проценты, что снижает начисленные проценты.

Обязательства в бухгалтерском учете

Начисленные обязательства — это те, которые вы должны в будущем или которые не были погашены.Термин бухгалтерского учета — Кредиторская задолженность. Двумя наиболее распространенными кредиторскими задолженностями являются налоги с продаж и налоги на заработную плату; они называются налогами на трастовый фонд, потому что вы берете их в доверительное управление. Возьмем налог с продаж, так как о налогах на заработную плату мы поговорим ниже.

Эти счета целевого фонда не являются собственностью вашего бизнеса. Если оставить их неоплаченными и использовать эти деньги для оплаты счетов, это может привести к серьезным штрафам и пени.

Ваш бизнес собирает налоги с продаж по объектам налогообложения. Когда каждая операция продаж вводится в вашу систему бухгалтерского учета, налог регистрируется отдельно и вносится на счет под названием «Налоги с продаж к уплате».«Эти налоги накапливаются (накапливаются) на этом счете до тех пор, пока вы не уплатите их налоговому органу вашего штата. На счету« Налоги с продаж к уплате »становится ноль, и вы начинаете накапливать все заново.

Начисленные обязательства по заработной плате и выплатам

Налоги на заработную плату

Точно так же, как и в случае налогов с продаж, суммы, удерживаемые вами из зарплаты сотрудников по федеральным налогам и налогам штата, налогам FICA (социальное обеспечение / Medicare) и другим льготам, должны храниться отдельно. Необходимо настроить счета к оплате по федеральным подоходным налогам, к оплате FICA и т. Д.)

Льготы по выходным

Выплачиваемые отпускные — хороший пример начисления вознаграждения работнику. Обычно отпуск начисляется (зарабатывается) каждый год в зависимости от стажа работы сотрудника и политики вашего сотрудника. Допустим, Карлос зарабатывает 1,5 дня в месяц, поэтому в конце года у него 18 дней отпуска. Поскольку он берет дни отпуска, накопленный отпуск Карлоса сокращается.

Учет начисленных счетов

Программное обеспечение для бухгалтерского учета вашего бизнеса может помочь вам автоматически отслеживать начисленные счета.Вы также можете посмотреть программы управления персоналом, некоторые из которых включают отслеживание рабочего времени.

Начисление и кассовый учет по налогам

Каждый бизнес, малый или крупный, должен принять решение о том, как и когда регистрировать доходы и расходы. Для целей налогообложения вам нужно будет принять это решение в отношении своего бизнеса до того, как подать первую налоговую декларацию, используя один из двух методов учета — наличными или по методу начисления.

Решение использовать кассовый учет или учет по методу начисления имеет большое влияние на налоговую декларацию вашей компании и, в конечном итоге, на вашу прибыль.

Изменения в налоговом законодательстве и возможности бухгалтерского учета

Закон о сокращении налогов и занятости 2017 года позволил изменить возможность выбора кассового учета вместо начисления. Начиная с 2018 года, все больше малых предприятий могут выбрать использование кассового учета. Вы можете использовать кассовый метод, если у вас была средняя годовая валовая выручка в размере 25 миллионов долларов за предыдущие три года. Некоторые малые предприятия также могут быть освобождены от определенных правил учета запасов, капитализации затрат и долгосрочных контрактов.Взаимодействие с другими людьми

Если ваш бизнес в настоящее время использует учет по методу начисления, вам необходимо использовать форму IRS 3115, чтобы подать заявку на изменение метода учета. Право на эти изменения может быть сложным; прежде чем вносить изменения, обратитесь за помощью к своему налоговому специалисту.

Как работает кассовый учет

В кассовом учете операция регистрируется, когда деньги фактически переходят из рук в руки. Доход регистрируется при получении денег, а расходы — при их выплате.Взаимодействие с другими людьми

Пример 1. Для операции с доходом, если вы оказываете услугу и выставляете счет клиенту, вы регистрируете доход для целей кассового учета только после того, как вы получили оплату за эту услугу. Если вы отправите счет 12 августа и не получите платеж до 1 сентября, вы регистрируете платеж 1 сентября.

Пример 2: Для расходной транзакции вы можете получить счет за телефонные услуги, но в кассовом учете вы не регистрируете расходы, пока не оплатите счет.Если вы получите счет 15 августа и не оплатите его до 1 сентября, вы не регистрируете расходы до 1 сентября.

Как работает учет по методу начисления

В бухгалтерском учете по методу начисления вы можете вычесть коммерческие расходы, когда либо

- Ответственность установлена или может быть определена с разумной точностью, или

- Экономические показатели, когда имущество или услуги предоставляются или имущество используется.

В примере 1: для доходной операции с использованием метода начисления вы должны записать доход, когда работа будет завершена или продукт получен; то есть вы заработали платеж.В приведенных выше примерах ваш доход записывается, когда вы отправляете счет, даже если вам еще не заплатили. Ответственность записывается, когда вы получаете счет, даже если вы не оплатили его.

В примере 2: для расходной проводки. Когда вы получаете счет на оплату, это считается обязательством. Таким образом, вы можете вычесть его за этот год, даже если вы еще не оплатили счет.

Предоплата — это особый случай. В общем, вы не можете списать расходы заранее.Например, если вы платили за интернет-услуги в течение пяти лет, вы можете вычесть из налоговой декларации за год только стоимость одного года.

| Кассовый учет и учет по методу начисления | |

|---|---|

| Кассовый учет | Учет по методу начисления |

| Доход записывается при получении платежа. | Доход регистрируется, когда вы получаете платеж и отправляете счет. |

| Расходы регистрируются, когда вам платят. | Расходы регистрируются при получении счета. |

Плюсы и минусы типов учета

Кассовый учет проще запоминать и регистрировать, поскольку он соответствует текущему счету вашего предприятия. Когда продажа регистрируется в вашем текущем счете, она регистрируется в вашем бизнесе. Но метод кассового учета может не отображать реальную картину вашей деловой активности, поскольку месяц, в котором вы были заняты или замедлился, отличается от месяца, в котором вы получили деньги.

Учет по методу начисления более запутанный, но он более точно отображает вашу ежемесячную деловую активность.

Настройка метода учета

После того, как вы установили свой метод учета, вы должны продолжать использовать его из года в год, и выбранный вами метод должен четко отражать ваши доходы и расходы.

Если IRS не считает, что ваш метод учета отражает ваш доход, они могут пересмотреть ваш доход, используя другой метод учета.

Большинство небольших компаний используют кассовый метод учета, потому что так проще и легче определить, когда регистрировать доходы и расходы.Как правило, если вы производите, покупаете или продаете товары и имеете запасы, используйте метод начисления. Но новый закон, описанный выше, может позволить вам использовать кассовый метод.

Операции на конец года и метод бухгалтерского учета

В конце финансового (финансового) года кассовый учет и учет методом начисления должны учитываться при определении сроков операций. Вот как:

- Доход: Если вы используете метод начисления и хотите получить доход в текущем году, отправьте счета до конца года.Если вы хотите отложить получение дохода, не отправляйте счета до начала следующего года. Для кассового учета оплачивайте счет в год, когда вы ожидаете наименьшего общего дохода.

- Расходы: Возьмите на себя расходы в тот год, когда вы хотите, чтобы эти расходы были подсчитаны, чтобы минимизировать ваши налоги. Вам не обязательно платить по счету в этом году, если вы используете учет по методу начисления.

Безнадежные векселя / безнадежные долги

У вас нет безнадежных долгов, если вы используете кассовый метод учета, потому что вы не записываете долг, пока не получите деньги.При использовании метода начисления, если у вас есть клиенты, которые не заплатили вам, вы можете списать или уменьшить свои налоги на эти безнадежные долги. Вы можете потребовать вычет безнадежной задолженности по безнадежной дебиторской задолженности, только если вы уже включили ее в доход.

В качестве примера предположим, что вы отправили счет клиенту в феврале. Вы неоднократно пытались собрать деньги и наконец решили, что этот клиент платить не будет. Если вы используете метод начисления, вы уже зарегистрировали продажу.До конца года вы можете вычесть эту безнадежную сумму из своего дохода, тем самым уменьшив свой валовой доход и ваши налоговые обязательства.

Как изменить метод бухгалтерского учета

После того, как вы установили свой метод бухгалтерского учета, вы должны получить одобрение IRS, чтобы внести изменения в другой тип. То, как вы относитесь к различным видам доходов и расходов, должно быть одинаковым для целей налогообложения.

Вам понадобится одобрение IRS, если вы хотите изменить:

- От наличных к начислению или от начисления к наличным средствам

- От одного способа оценки запасов к другому (FIFO, LIFO или другой метод оценки)

- От одного метода начисления амортизации к другому

Вы можете подать форму 3115 IRS, чтобы внести любые из этих изменений, включая новое изменение, описанное выше.Вам понадобится назначенный номер изменения (DCN), описывающий тип изменения, которое вы хотите внести. Вы можете найти список этих DCN в инструкциях к форме 3115.

Для получения дополнительной информации

Для получения дополнительной информации об ограничениях IRS на методы учета см. Этот раздел публикации IRS 538: «Отчетные периоды и методы».

Информация в этой статье не предназначена для использования в качестве налоговой или юридической консультации. Квалификация и требования сложны.Если вы не уверены, какой метод учета выбрать, или хотите изменить метод учета, сначала проконсультируйтесь со своим профессиональным налоговым консультантом.

Начисление отпускных и больничных дней во время пандемии

Работая и живя в условиях ограничений COVID-19, многие сотрудники отложили отпуск и больничные до тех пор, пока ограничения, вероятно, не будут сняты, что, возможно, привело к наибольшему накоплению обязательств за компенсируемое отсутствие на работе, которое мы когда-либо видели.

Бухгалтеры и аудиторы в этом году должны проявлять особую осторожность при расчете, раскрытии и проверке обязательств за оплачиваемые отсутствия на работе. Кроме того, менеджеры и люди, которые их консультируют, должны начать думать о финансовых и операционных затратах на погашение этих обязательств.

Определение компенсируемых отсутствий

Во время работы большинство сотрудников получают право брать выходные по разным причинам, включая отпуск, болезнь, личный уход и время, проведенное с семьей.Политика работодателя может предусматривать накопленных прав , которые переносятся на будущие периоды, если они не используются в текущем периоде. Они также могут предусматривать законных прав , которые создают обязательство оплачивать оплачиваемое отсутствие даже после увольнения. Компании должны позаботиться о том, чтобы их политика соответствовала государственным и местным законам. Кроме того, компании, осуществляющие деятельность за пределами США, должны соблюдать законы стран, в которых работают их сотрудники.

FASB отметил эти выходные как компенсируемых отсутствия на работе . ОПБУ США требует начисления обязательства в отношении стоимости этих будущих отсутствий при соблюдении всех следующих условий:

- Обязанность работодателя оплачивать будущие отсутствия на работе возникает в связи с уже оказанными работниками услуг;

- Обязательство относится к правам, которые переходят или накапливаются;

- Возможна выплата компенсации; и

- Сумма к выплате может быть разумно оценена (FASB ASC, параграф 710-10-25-1).

Это определение проясняет, что компании, придерживающейся политики «используй или потеряй» в отношении отпусков или выплаты по болезни, не нужно будет накапливать обязательства, потому что дни болезни и отпуска их сотрудников не переходят и не накапливаются.

Организации не обязательно учитывают дни отпуска так же, как больничные; Компания может предоставить права на отпускные дни, но не даже накопленные права на больничные. Больничные дни будут начисляться только в том случае, если компания разрешит сотрудникам делать банковские операции в эти дни и использовать их в качестве компенсируемого отсутствия на работе, когда они не чувствуют себя плохо, т.е.е., они накапливаются или накапливаются.

При начислении оплачиваемого отсутствия на работе следует учитывать содержание политики работодателя в отношении отпусков и больничных, а не их форму. Когда прошлые практики работодателя указывают на то, что сотрудники получают оплачиваемые отсутствия на работе сверх своих законных прав и установленных правил, ответственность за компенсируемые отсутствия на работе должна охватывать всю разумно оцениваемую компенсацию, которая может быть выплачена, а не только те компенсируемые отсутствия, на которые сотрудники имеют законное право.

Начисление оплачиваемого отсутствия на работе

Бухгалтерам лучше всего использовать балансовый подход для начисления оплачиваемых отсутствий на работе, оценки обязательств на конец периода и затем соответствующей корректировки расходов. Чтобы подготовить начисление, бухгалтер должен умножить текущую заработную плату для каждого сотрудника на количество накопленных и неоплаченных отсутствий на работе на конец периода. На рисунке 1 показан практический макет электронной таблицы для предприятия с четырьмя сотрудниками, в котором каждый сотрудник указан в отдельной строке и заполнены столбцы с указанием количества неоплаченных дней по болезни, количества невыполненных отпускных дней и текущей заработной платы за день.

Для почасовых работников текущая дневная оплата будет рассчитываться как почасовая ставка компенсации на дату начисления, умноженная на общее количество часов, подлежащих компенсации за один день. Ставка почасовой компенсации должна включать соответствующие затраты на дополнительные льготы и заработанные налоги работодателя. Для наемных работников, получающих ежегодную заработную плату, разделите годовую заработную плату, включая стоимость дополнительных льгот и налогов работодателя, на среднее количество рабочих дней в году.

СтандартыFASB не устанавливают ставки для начисления оплачиваемого отсутствия на работе.Бухгалтеры могут выбирать между текущей ставкой или вероятной ставкой компенсации, когда сотрудник будет использовать дни отпуска, со скидкой до текущей стоимости. Для проверки многие бухгалтеры используют текущий курс.

Чтобы вычислить начисление для каждого сотрудника, умножьте общее количество дней на заработную плату в день, как показано на Приложении 1.

Начисление или резерв? | Crowe Чехия

Время от времени я обсуждаю со своими клиентами тему, следует ли учитывать бухгалтерскую запись как начисление на счете 389 — Расчетная кредиторская задолженность или следует ли рассматривать ее как резерв (счет 459 — Прочие резервы).

С точки зрения бухгалтерского учета начисления — это существующая кредиторская задолженность, которая не подтверждена всеми подтверждающими документами на дату баланса, и поэтому их сумма точно не известна. Типичными примерами начислений являются услуги, по которым не выставлены счета, и покупки, осуществленные организацией в последний месяц отчетного периода, по которым соответствующие счета не были получены на дату закрытия бухгалтерских книг.

Принимая во внимание, что резервы предназначены для покрытия обязательств и расходов, характер которых четко определен и которые либо могут быть понесены, либо обязательно будут понесены на дату баланса, но не уверены в их сумме или дате, на которую они возникнет.

Таким образом, ключевым отличием является определенность по сравнению с вероятностью платежа, неопределенность момента происхождения платежа, и в тот же момент, когда мы говорим о начислении, мы должны иметь возможность более точно оценить сумму к оплате.

За исключением неопределенности, следует ли учитывать статью как начисление или резерв, часто бывает, что план счетов организации устанавливается в первую очередь для целей ежемесячных управленческих отчетов материнской компании, а не строго в соответствии с Чешское бухгалтерское законодательство.Лично я столкнулся с похожей ситуацией в производственной компании, в которой раньше работал финансовым директором. Для целей ежемесячной отчетности мы признали выручку как уменьшение чистой выручки для резервов на ожидаемое снижение цен в текущем году, которое будет применено клиентом ретроспективно, и мы отразили уменьшение выручки за счет резерва. Для целей обязательной финансовой отчетности мы, конечно, внесли все необходимые изменения в классификацию, чтобы финансовая отчетность соответствовала чешским стандартам бухгалтерского учета.

Я помню огромные дискуссии на тему о начислении или резерве с тех времен, когда резерв на неиспользованный отпуск был горячей темой. Некоторые клиенты учитывали этот резерв как резерв, другие как начисления. Один из моих бывших начальников придерживался прагматического подхода к этому вопросу и сказал: к оплате как к оплате, я не возражаю, учитывают ли клиенты ее как резерв или начисление, когда они надлежащим образом раскрывают ее в сносках к финансовой отчетности, важно сохранить ее правильно с налоговой точки зрения.

Лично я тоже прагматичный человек, поэтому с точки зрения бухгалтерского учета могу согласиться с таким прагматичным подходом, ОДНАКО необходимо иметь в виду налоговые трудности, связанные с этим. Если организация учитывает кредиторскую задолженность, имеющую характер резерва, поскольку она была начислением, она должна учитывать этот вопрос в своей корпоративной налоговой декларации и учитывать двойной учет, т. Е. счет учета прибылей и убытков. В то время как добавление и высвобождение резервов учитывается на счете 554 — Добавление других резервов (за исключением нестандартных ситуаций, как в моем примере выше), которые мы не забываем исключать из налогооблагаемых расходов, будет производиться двойная запись для начисления. счет расходов или доходов, которые обычно являются частью налоговой базы, и, таким образом, предприятия не должны упускать из виду исключение таких статей из налоговой базы.

Что делать, если через несколько лет вы понимаете, что учитываете статью, имеющую характер резерва, как и начисление? Обязательно уточните у своих налоговых консультантов, правильно ли вы вычли эти «начисления» из налоговых расходов / налоговых поступлений. В случае, если впоследствии вы обнаружите неоправданное уменьшение налоговой базы, рекомендую сообщить об этом активно и не дожидаться момента, когда Финансовый орган приедет на проверку и сам выявит проблему.Верно то, что когда вы столкнетесь с проблемой и подадите дополнительные налоговые декларации за все соответствующие периоды, вам также придется заплатить проценты за просрочку. Однако, если финансовое управление обнаружит ошибку, вам придется заплатить в дополнение к процентам за просрочку также 20% штраф от уменьшенного налога.

.