Баланс денежных средств — Yumapos

Общая информация

На этой странице отображается сводная информация по балансам всех ваших юридических лиц (предприятий). Доступны следующие показатели:

- Общая сумма наличных денежных средств.

- Балансы банковских счетов (безналичные денежные средства).

- Сумма кредиторской задолженности

- Сумма дебиторской задолженности

- Баланс каждой онлайн кассы во всех ваших зарегистрированных магазинах.

Просмотреть сводную информацию по балансам всех ваших предприятий

Чтобы открыть экран с информацией по балансам

- На левой панели управляющей консоли Бэк-офиса, нажмите на узел Финансы, а затем нажмите на Баланс ден. средств.

Бэк-офис отображает экран со сводной информацией по балансам, похожий на пример ниже:

В верхней части экрана отображаются четыре основных баланса всех ваших юридических лиц:

- Наличные: сумма доступных наличных денежных средств.

- Безналичные: общий баланс банковских счетов всех ваших юридических лиц (сумма безналичных денежных средств).

- Кредиторская задолженность: отображает вашу кредиторскую задолженность (то есть сумму товаров или услуг, которые необходимо оплатить).

- Дебиторская задолженность: отображает вашу дебиторскую задолженность (то есть сумму долгов, причитающихся вам со стороны других предприятий и фирм).

Просмотреть подробную информацию по балансу отдельных предприятий

На экране со сводной информацией по балансам, в колонке Наименование отображаются названия всех ваших юридических лиц (предприятий). Чтобы просмотреть подробную информацию по определенному предприятию, нажмите на иконку со знаком плюс (+) рядом с названием предприятия:

В примере выше, на экране показан баланс предприятия ООО Юмапос, а также баланс всех касс магазина Coffe City, входящего в данное предприятие:

- В колонке Наличные отображается общая сумма наличных на предприятии: 15750654. 00 Данная величина рассчитывается как сумма денег, находящихся в сейфе: (строка Денежный сейф 14221647.22) и баланса наличности во всех магазинах предприятия, включая сумму наличности во всех кассах ваших магазинов.

- В колонке Безналичные отображается баланс банковского счета предприятия ООО Юмапос (1188243.17).

- Кредиторская задолженность: отображает кредиторскую задолженность предприятия ООО Юмапос (1467465.00). Чтобы посмотреть расшифровку кредиторской задолженности, щелкните мышью по сумме задолженности:

- Дебиторская задолженность: отображает дебиторскую задолженность предприятия ООО Юмапос (52330.00)- то есть сумму долгов, причитающихся вам со стороны других предприятий и фирм. Чтобы посмотреть расшифровку дебиторской задолженности, щелкните мышью по сумме задолженности:

00 Данная величина рассчитывается как сумма денег, находящихся в сейфе: (строка Денежный сейф 14221647.22) и баланса наличности во всех магазинах предприятия, включая сумму наличности во всех кассах ваших магазинов.

00 Данная величина рассчитывается как сумма денег, находящихся в сейфе: (строка Денежный сейф 14221647.22) и баланса наличности во всех магазинах предприятия, включая сумму наличности во всех кассах ваших магазинов. Как формируется баланс

Баланс формируется в результате операций, проведенных на кассе, либо операций, выполненных в Бэк-офисе, на странице Денежные потоки.

- Кассовые операции

- Операции, выполняемые через страницу Денежные потоки.

Кассовые операции

Здесь мы расскажем о том, какие кассовые операции и каким образом влияют на баланс магазина, в котором зарегистрирована касса, и, соответственно, на баланс предприятия, к которому относится магазин.

Оплата заказа

При оплате заказа клиентом через кассу баланс магазина всегда увеличивается на сумму заказа, причем при оплате наличными, увеличивается баланс наличных денежных средств, а при оплате по банковской карте — баланс безналичных средств на счету предприятия.

При оплате заказа подарочной картой или баллами баланс не изменяется.

Подробнее о формах оплаты заказа смотрите раздел Оплатить заказ.

Возврат заказа

При возврате клиенту денежных средств за возврат заказа происходит уменьшение баланса магазина на сумму возврата, причем, если производится возврат наличными деньгами, то уменьшается баланс наличных средств, а при возврате на банковскую карту клиента — баланс безналичных средств на счету предприятия.

Подробнее о процедуре оформления возврата смотрите раздел Отменить заказ и оформить возврат.

Внесение денег в кассу при открытии смены

При открытии новой смены, онлайн касса предлагает кассиру внести в денежный ящик определенную сумму наличными деньгами (например, сумму для сдачи):

При внесении наличных денег в кассу происходит перемещение вносимой суммы из денежного сейфа в кассу. Вы можете добавить комментарий к данной операции и выбрать статью калькуляции.

При этом баланс предприятия не изменяется.

Изъятие денег из кассы после закрытия смены

При закрытии смены, онлайн касса предлагает кассиру оформить изъятие выручки из кассы:

При изъятии выручки из кассы после закрытия смены происходит перемещение денежных средств из кассы в денежный сейф. При этом баланс предприятия не изменяется.

Операции внесения денежных средств при открытии смены и изъятия выручки из кассы после закрытия смены отображаются на странице Денежные потоки как операции перевода средств. Пример показан ниже:

Пример показан ниже:

Дополнительные кассовые операции

Помимо основных кассовых операций, описанных выше, онлайн касса позволяет производить следующие операции, выполняемые через команды Меню -> Касса:

Для выполнения дополнительных кассовых операций:

- На экране терминала нажмите на Меню -> Касса.

- В правой части экран нажмите на кнопку, соответствующую нужной операции.

Инкассация

Ручная инкассация больше не поддерживается. Автоматическая инкассация происходит всякий раз, при закрытии смены, при передаче денег из кассы в Денежный сейф магазина.

При нажатии на кнопку Инкассация приложение кассового терминала возвращает следующее сообщение:

Добавить чаевые

При выполнении данной операции на появившемся экране Добавить чаевые следует указать сумму внесенных в кассу наличных денежных средств.

После внесения чаевых баланс наличных денежных средств предприятия увеличивается на сумму внесенных денежных средств.

Добавить в кассу

При выполнении данной операции в кассу вносится указанная сумма, но влияние на баланс определяется статьей калькуляции, по которой вы проводите эту операцию:

Примечание: При внесении или изъятии денег из кассы, кроме статьи калькуляции, вы можете добавить комментарий, описывающий данную операцию. Данный комментарий будет виден и в Бэк-офисе, на странице Денежные потоки.

В данном примере, статья калькуляции — Внесение в кассу, которая определяется на странице Статьи калькуляции следующим образом:

Статья «Внесение в кассу» относится к категории «Касса» и к типу «Доход». Проводить по такой статье следует получение денег из внешних (вне вашего предприятия) источников. Например, вы можете принять в кассу деньги от курьера, полученные им от клиентов за доставку заказов.

В то же время, вы можете внести деньги в кассу из денежного сейфа во время смены (например, внести деньги для размена). Для этого следует создать статью калькуляции с условным названием «Деньги для размена», со следующими параметрами:

Данная кассовая операция имеет тип «Перевод» и отражает перевод ваших средств из сейфа в кассу. Данная операция не изменяет баланс вашего предприятия.

Изъять из кассы

При выполнении данной операции деньги изымаются из кассы во время смены, но влияние операции на баланс определяется статьей калькуляции, по которой проводится операция.

Например, вы можете создать статью калькуляции «Передача части выручки» со следующими параметрами:

Данная кассовая операция имеет тип «Перевод». Деньги перемещаются из кассы в денежный сейф, при этом общий баланс наличных средств предприятия не изменяется.

В то же время, вы можете выплачивать из кассы наличными деньгами зарплату сотрудникам (например, зарплату курьеру). Для этого создается специальная статья калькуляции с условным названием «Зарплата курьеру», со следующими параметрами:

Для этого создается специальная статья калькуляции с условным названием «Зарплата курьеру», со следующими параметрами:

Данная выплата относится к расходным операциям и приводит к уменьшению баланса вашего предприятия.

Примечание: Подробную информацию о том, как создать статьи калькуляции для ваших операций смотрите в разделе Статьи калькуляции.

Финансовые операции в Бэк-офисе

Помимо кассовых операций, на баланс вашего предприятия влияют операции, проводимые непосредственно в Бэк-офисе, на странице Денежные потоки.

На этой странице вы можете выполнять операции трех типов:

- Расходные операции: документируют наличную или безналичную оплату за товары или услуги сторонним предприятиям. Эти операции всегда уменьшают баланс вашего предприятия.

- Доходные операции: документируют получение наличной или безналичной оплаты от сторонних предприятий. Эти операции всегда увеличивают баланс вашего предприятия.

- Операции перевода: документируют перевод наличных или безналичных денежных средств между вашими предприятиями (юридическими лицами). Эти операции уменьшают баланс одного из юридических лиц (откуда переводятся деньги) и увеличивают баланс другого юридического лица (куда переводятся деньги).

Подробную информацию о том, как выполнять данные операции, смотрите в разделе Денежные потоки.

Ссылки по теме

- Денежные потоки

- Статьи калькуляции

ОРГАНИЗАЦИЯ ОБОРОТА НАЛИЧНЫХ ДЕНЕГ \ КонсультантПлюс

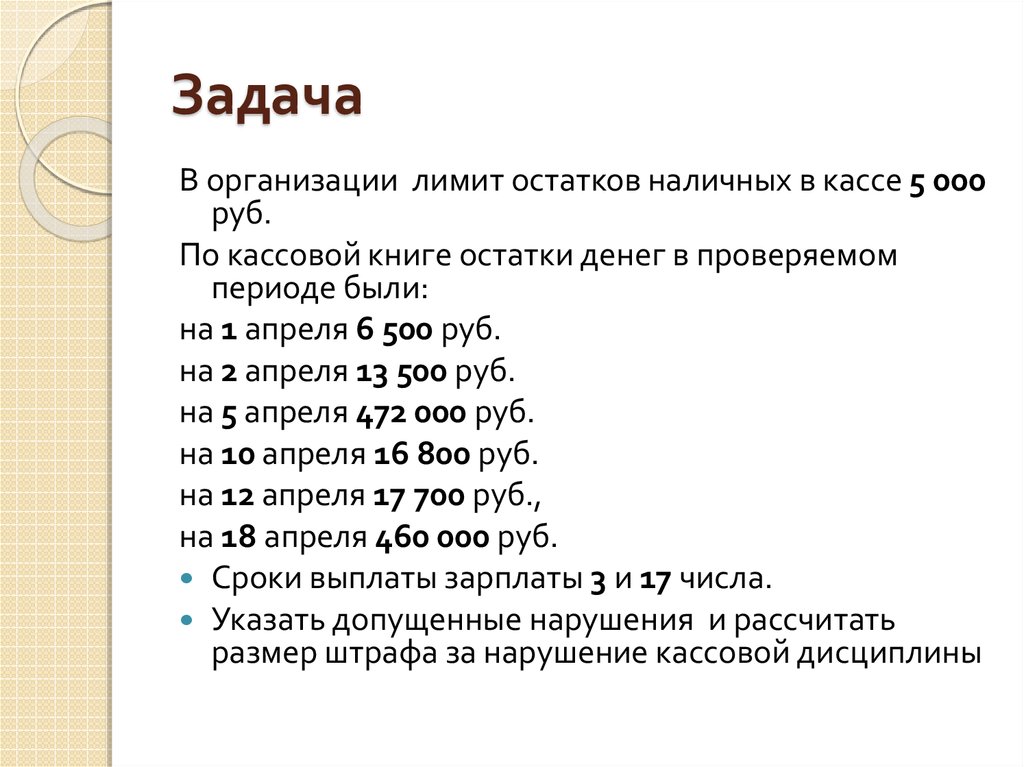

ОРГАНИЗАЦИЯ ОБОРОТА НАЛИЧНЫХ ДЕНЕГ

Пункт 23 на колхозы не распространяется (Письмо Госбанка СССР от 26.08.1988 N 150).

23. В соответствии с «Положением о ведении кассовых операций государственными, кооперативными и общественными предприятиями, организациями и учреждениями», утвержденным постановлением Совета Министров СССР от 6 августа 1973 г. N 552, предприятия, организации и учреждения могут иметь в своей кассе наличные деньги в пределах лимитов и использовать деньги из выручки в пределах норм, устанавливаемых ежегодно отделениями банка с участием руководителей указанных организаций, а для колхозов — правлениями колхозов по согласованию с соответствующими отделениями Госбанка. Всю денежную наличность сверх лимитов остатка денег в кассе организации обязаны сдавать в порядке и в сроки, устанавливаемые отделениями банка для зачисления на их счета в банке.

N 552, предприятия, организации и учреждения могут иметь в своей кассе наличные деньги в пределах лимитов и использовать деньги из выручки в пределах норм, устанавливаемых ежегодно отделениями банка с участием руководителей указанных организаций, а для колхозов — правлениями колхозов по согласованию с соответствующими отделениями Госбанка. Всю денежную наличность сверх лимитов остатка денег в кассе организации обязаны сдавать в порядке и в сроки, устанавливаемые отделениями банка для зачисления на их счета в банке.

Письмом Госбанка СССР от 26.08.1988 N 150 в Инструкцию введен пункт 23-а следующего содержания:

«Учреждения банков хранят денежные средства кооперативов на расчетном и других счетах.

Кооперативы самостоятельно устанавливают лимит остатка наличных денег в своей кассе и нормы расходования денег из выручки. Наличные деньги из выручки расходуют на выплату заработка своим работникам и на другие цели для выполнения работ, предусмотренных их уставами.

Кооперативы сдают денежную наличность в порядке и в сроки, устанавливаемые учреждениями банков по согласованию с кооперативами».

24. Для установления лимитов остатка наличных денег в кассе, норм расходования денег из выручки, порядка и сроков сдачи выручки отделения Госбанка получают в первом квартале заявку — расчет от торговых организаций (предприятий) по форме Приложения N 20, от других предприятий, организаций и учреждений — по форме Приложения N 21.

Лимит остатка наличных денег в кассе и нормы расходования денег из выручки устанавливаются для каждого предприятия, организации, имеющих постоянную денежную выручку независимо от того, состоят или не состоят они на самостоятельном балансе (кроме мелкорозничной сети), ежегодно, а при необходимости могут быть пересмотрены в течение года. Для учреждений, нехозрасчетных организаций и предприятий, имеющих небольшие кассовые обороты (по списку, утвержденному руководителем отделения Госбанка), установленные лимиты остатка наличных денег в кассе и нормы расходования денег из выручки могут в последующем, с согласия руководителей таких организаций, утверждаться отделением Госбанка без ежегодного предоставления ими заявки — расчета.

По магазинам и столовым, расположенным в других районах, лимиты остатка кассы и нормы расходования денег из выручки устанавливаются отделением Госбанка, в котором находится расчетный счет организации; эти лимиты и нормы сообщаются для контроля отделениям Госбанка по месту нахождения торговых предприятий.

Нормы расходования наличных денег из выручки (или из кассовых поступлений) для предприятий и организаций устанавливаются в пределах действительной потребности, но не выше предельных норм, установленных Председателем Правления Госбанка СССР (действующие предельные нормы приведены в Приложении N 31).

Порядок установления лимитов остатка наличных денег в кассах, норм расходования денег из выручки, сроков сдачи выручки предприятиями и организациями излагается в Приложении N 19.

25. Установленные лимиты остатка наличных денег в кассе, нормы расходования денег из выручки, порядок и сроки сдачи выручки письменно сообщаются отделениями банка каждому предприятию, организации и учреждению, в том числе и не выделенным на самостоятельный баланс.

Руководители отделений Госбанка, по договоренности с руководителями соответствующих торговых организаций, могут ввести порядок, при котором установленные лимиты кассы, нормы расходования денег из выручки, порядок и сроки сдачи выручки сообщаются отделением Госбанка торговой организации, а последней доводятся до каждого торгового предприятия.

По усмотрению руководителей отделений Госбанка для сообщения установленных лимитов, норм, порядка и сроков сдачи выручки используются вторые экземпляры заявок — расчетов (Приложения N 20 и 21), представляемых предприятиями и организациями.

26. В целях ускорения оборачиваемости наличных денег и устранения встречных перевозок денег внутри района, а также для своевременного обеспечения денежной наличностью предприятий связи и сберегательных касс отделения Госбанка при установлении порядка сдачи денежной выручки принимают меры к тому, чтобы торговые предприятия, расположенные в сельской местности вне мест нахождения банка, сдавали торговую выручку через предприятия связи или сберегательные кассы, привлеченные к кассовому обслуживанию организаций.

27. Отделения Госбанка ведут учет предприятий и организаций, имеющих постоянную денежную выручку, в журнале по форме Приложения N 22. В нем регистрируются все торговые и другие предприятия, имеющие постоянную денежную выручку, в том числе и не выделенные на самостоятельный баланс. Не регистрируются: палатки, киоски, павильоны, буфеты и т.п., продавцы которых материально ответственны перед торговыми предприятиями, в состав которых они входят, и сдают выручку в их кассы.

По усмотрению руководителя отделения Госбанка учет предприятий и организаций, имеющих постоянную денежную выручку, может осуществляться непосредственно по заявкам — расчетам (Приложения N 20 и 21). В этом случае указанные заявки — расчеты должны формироваться в специальном деле.

28. Своевременность сдачи денежной выручки предприятиями и организациями контролируются экономистами отделений Госбанка.

Для осуществления указанного контроля экономисты по кассовому плану на основании журнала (Приложение N 22) составляют по предприятиям и организациям, сдающим выручку в дневные, вечерние кассы Госбанка, в сберегательные кассы и через почту, списки — контрольные ведомости и передают их бухгалтерам Госбанка по месту ведения счетов клиентов и контролерам вечерних касс, которые ежедневно делают в этих контрольных ведомостях по предприятиям и организациям отметки о сдаче выручки.

Начальник отдела (группы) инкассации по кругу предприятий и организаций, сдающих выручку через инкассаторов Госбанка, ежедневно представляет экономисту по кассовому плану справку о предприятиях и организациях, не сдавших выручку за предыдущий день, с указанием причин. В условиях централизованной инкассации названные справки представляются отделом инкассации экономистам соответствующих отделений Госбанка.

Экономисты отделений Госбанка обязаны ежедневно просматривать контрольные ведомости и справки отдела инкассации и принимать меры к обязательной сдаче в дневную кассу всей задержанной накануне выручки, а также к недопущению задержек впредь. В этих ведомостях и справках экономисты по кассовому плану делают отметки о принятых мерах.

По предприятиям и организациям, сдающим денежную выручку через объединенные кассы, экономисты отделений Госбанка периодически проверяют своевременность сдачи выручки в объединенную кассу на основании отметок работников таких касс в контрольных ведомостях.

29. Отделения Госбанка ежемесячно и за каждый квартал анализируют состояние инкассации торговой выручки по отдельным торговым организациям, имеющим счета в данном отделении Госбанка.

Для анализа состояния инкассации торговой выручки по отдельным торговым организациям производится расчет, в котором сопоставляется фактический объем розничного товарооборота организации с суммой выручки, поступившей на счет этой организации (через кассы данного отделения Госбанка, включая поступления расчетных чеков и перечисления со счетов вкладчиков в уплату за товары, в кассы других отделений Госбанка, перечисленной по МФО, переводами по почте, через сберегательные кассы). Предварительно сумма фактической выручки корректируется на переходящую выручку от торговли по отчетным данным Госбанка путем исключения суммы, перешедшей с предыдущего квартала (месяца), и прибавления выручки, перешедшей на следующий квартал (месяц). При анализе инкассации торговой выручки за квартал используются также данные отчетов об обороте кассы торговых организаций и о продаже населению товаров в кредит.

В результате указанного расчета выводится неинкассируемая часть товарооборота и рассматривается обоснованность ее размеров, в частности, правильность использования торговыми предприятиями права расходования из выручки денег на выплату заработной платы, на закупки сельскохозяйственных продуктов, на неотложные нужды, причины и правомерность изменения объемов мелкооптового оборота и продажи товаров в кредит; принимаются меры по прекращению необоснованных встречных оборотов денег, соблюдению установленных лимитов остатка денег в кассе и норм расходования денег из выручки, правил мелкооптовой продажи товаров и порядка реализации товаров в кредит.

Для анализа состояния инкассации торговой выручки в целом по району отделения Госбанка сравнивают фактические данные о товарообороте и поступлении торговой выручки по всем каналам, процент инкассации выручки с плановыми данными.

По результатам анализа отделения Госбанка предъявляют требования руководству соответствующих торговых предприятий и организаций, при необходимости вносят на рассмотрение вышестоящих организаций предложения по устранению необоснованных встречных оборотов наличных денег, по другим вопросам, решение которых обеспечивает выполнение планов поступления торговой выручки в банк.

30. Конторы Госбанка производят расчет инкассации торговой выручки в целом по республике, краю, области ежемесячно и по кварталам, а по отдельным городам и районам — по кварталам.

При наличии разрывов между фактически поступившей выручкой и выручкой, которая должна поступить исходя из объема фактического розничного товарооборота, выясняются причины таких разрывов и принимаются меры к увеличению поступления выручки в кассы банка.

При анализе инкассации торговой выручки по конторе за квартал используются также данные: отчетов об обороте кассы торговых организаций, о продаже населению товаров в кредит, о стоимости периодических печатных изданий, реализуемых по ранее оплаченной подписке, о поступлениях подписной платы за последующую реализацию периодических печатных изданий.

31. Учреждения Госбанка в соответствии с Положением о ведении кассовых операций могут проверять соблюдение кассовой дисциплины на всех предприятиях, в организациях, учреждениях и колхозах и имеют право получать от них данные об их кассовых оборотах по источникам поступлений и целевым назначениям расходования денег.

Пункт 32 на колхозы не распространяется (Письмо Госбанка СССР от 26.08.1988 N 150).

32. Руководители отделений Госбанка, утверждая планы проверок соблюдения кредитно-расчетной дисциплины на предприятиях, в организациях, учреждениях и по другим вопросам, по которым учреждения Госбанка имеют право производить проверки, определяют также перечень тех предприятий, организаций, учреждений, колхозов, в которых планируются проверки соблюдения кассовой дисциплины (при этом учитывается, что проверки соблюдения кассовой дисциплины в учреждениях и организациях, состоящих на республиканских бюджетах автономных республик и местных бюджетах, производятся финансовыми органами, а в организациях, обслуживаемых Стройбанком СССР, — учреждениями Стройбанка).

В соответствии с этими планами бухгалтерские работники отделений Госбанка подготавливают необходимые данные о суммах наличных денег, сданных в кассы банка и выданных из касс банка, по организациям, подлежащим проверке. К проверкам кассовой дисциплины привлекаются все кредитные работники. Экономисты, направляемые на проверку, должны иметь удостоверение на право проверки, подписанное руководителем отделения Госбанка.

Экономисты, направляемые на проверку, должны иметь удостоверение на право проверки, подписанное руководителем отделения Госбанка.

33. Проверка соблюдения кассовой дисциплины производится по данным бухгалтерского учета организаций (в необходимых случаях — и по первичным денежным документам). Условия хранения денег и ценностей на предприятиях, в организациях, учреждениях и колхозах учреждения Госбанка не проверяют.

При проверке кассовой дисциплины устанавливается:

— соответствие записей кассовой книги предприятия, организации, учреждения о суммах, полученных из банка и сданных в банк, данным банка. В случае расхождения между данными банка и записями в кассовой книге выясняются причины этих расхождений. При установлении злоупотреблений отделения Госбанка обязаны немедленно передать материалы следственным органам;

— соблюдение установленных банком норм расходования денег из выручки, лимитов остатка кассы, сроков и порядка сдачи денежной выручки, своевременность возврата в банк не выплаченных в установленный срок сумм заработной платы, пособий, стипендий, пенсий, премий и других сумм. При выявлении нарушений выясняется, на какие цели израсходованы деньги сверх установленных норм, в течение какого времени и какая сумма не сдавалась в банк и по какой причине, когда и в какой сумме имело место превышение лимита кассы за проверяемый период;

При выявлении нарушений выясняется, на какие цели израсходованы деньги сверх установленных норм, в течение какого времени и какая сумма не сдавалась в банк и по какой причине, когда и в какой сумме имело место превышение лимита кассы за проверяемый период;

— правильность использования наличных денег, полученных в банке, имея в виду, что организации не имеют права их использовать на иные цели, кроме указанных в чеке при получении денег; правильность расходования наличных денег из собственных поступлений. Выявляются факты расходования денег не по целевому назначению, случаи незаконной выплаты денег из выручки (из собственных поступлений) на заработную плату, на командировочные расходы, факты расчетов наличными деньгами с предприятиями и организациями вместо применения безналичных расчетов, выдачи наличных денег взаймы разным лицам или организациям, случаи расходования денег на покупку товаров у частных лиц, на другие, не предусмотренные правилами цели, случаи неправильного расходования денег на оплату зрелищных мероприятий за счет государственных и общественных средств, предоставления бесплатных услуг транспорта, коммунальных услуг, незаконной аренды жилых помещений у отдельных граждан.

Результаты проверки оформляются актом с приложением к нему справки (по форме Приложения N 28), в котором отражается состояние поступлений наличных денег в кассы проверяемых организаций и их расходование за проверенный период. Акт и справка подписываются руководителем, главным (старшим) бухгалтером предприятия, организации, учреждения, колхоза и представителем банка.

Если при проверке нарушений не установлено, проверяющий ограничивается заполнением справки по форме Приложения N 28 с указанием, что проверка произведена в соответствии с требованиями настоящей инструкции и замечаний у проверяющего нет.

Пункт 34 на колхозы не распространяется (Письмо Госбанка СССР от 26.08.1988 N 150).

34. Руководители отделений Госбанка рассматривают в течение 3 — 5 дней результаты проверки кассовой дисциплины и при выявленных нарушениях (расходование кассовой выручки сверх установленных норм, несвоевременная сдача выручки в кредитное учреждение, превышение установленных лимитов остатка наличных денег в кассе, расходование полученных в кредитном учреждении наличных денег не по назначению, несвоевременный возврат в кредитное учреждение неиспользованных денежных средств, полученных на выплату заработной платы, пособий, стипендий, пенсий и премий, нарушение порядка расчетов наличными деньгами, выдача наличных денег из кассы взаймы другим предприятиям и организациям) должны принять необходимые меры, в частности:

— обсудить выявленные при проверке нарушения кассовой дисциплины с руководителем предприятия, организации, учреждения, колхоза и предъявить требование о недопущении их впредь, либо направить письменные предложения по их устранению;

— поставить вопрос перед вышестоящими организациями о привлечении к ответственности лиц, виновных в нарушении кассовой дисциплины;

— принять решение о применении санкции — запрещение расходования наличных денег из выручки на срок до трех месяцев;

— учесть при контроле за расходованием фондов заработной платы суммы, незаконно выплаченные на заработную плату из выручки (из текущих кассовых поступлений), при контроле за использованием лимитов на служебные командировки — суммы, израсходованные на командировки из выручки (текущих кассовых поступлений) или из средств, полученных в банке на другие цели.

Предложения учреждений Госбанка о мерах по устранению вскрытых нарушений кассовой дисциплины являются обязательными для предприятий, организаций, учреждений, колхозов. Отделения Госбанка контролируют их выполнение.

Отделения Госбанка периодически докладывают местным руководящим органам о предприятиях, организациях, учреждениях, колхозах, систематически допускающих нарушения кассовой дисциплины.

Все, что вам нужно знать

Денежные средства в кассе представляют собой деньги, которые предприятие имеет в наличии в определенное время. Кроме того, это наличные деньги, которые есть у предприятия после того, как оно оплатило все расходы.3 min read

Денежные средства в кассе поступают в форме денег, которые предприятие имеет в наличии в определенное время. Кроме того, это наличные деньги, которые есть у бизнеса после того, как он оплатил все расходы. Когда дело доходит до балансовых отчетов, это показывает, что баланс предприятия представлен в виде монет и банкнот. Если работнику не платят наличными, ему обычно платят монетами и банкнотами, что означает наличие платежной записи.

Если работнику не платят наличными, ему обычно платят монетами и банкнотами, что означает наличие платежной записи.

Денежные средства в кассе — это средства, доступные компаниям, которые будут расходоваться по мере необходимости, вместо активов, которые должны быть проданы для получения дополнительных денежных средств. Денежный баланс также определяет тип проектов, которые компания может начать, включая любое финансовое бремя, которое можно было бы покрыть, не занимая деньги и не углубляясь в долги.

Примечание. Убедитесь, что у вас достаточно наличных денег, чтобы при необходимости воспользоваться выгодными предложениями.

Изменения счета наличности

Наличные могут быть важны, но одни денежные счета лучше других. В зависимости от того, где находятся ваши деньги, это может определить ваш успех или неудачу. Если у вашей компании нет свободных денежных средств, вы должны объявить себя банкротом. При этом, если в вашей мелкой кассе пусто, это означает, что вам придется идти к банкомату или банку.

Денежные средства в кассе — это доступный остаток денежных средств. Это означает, что он относится ко всем наличным деньгам, независимо от того, где они могут находиться.

Инвестиции, которые вы можете превратить в деньги через 90 дней или менее обычно включаются при оценке наличных денег. Мелкие наличные деньги — это деньги, которые вы можете держать под рукой, чтобы совершать небольшие платежи в тех случаях, когда вы не хотите использовать кредитную карту или чек.

- Пример: Если рабочий тратит 6 долларов на покупку карандашей, вместо того, чтобы выписать ему чек, вы можете заплатить ему из своей мелкой денежной казны.

Необходимая сумма мелкой наличности зависит от ваших требований на данный момент. Сумма варьируется от 50 долларов до крупных остатков, таких как 200 долларов.

- Пример: У Microsoft было более 50 миллиардов долларов наличных денег. Когда дело дошло до выкупа акций, дивидендов или затрат на исследования, доступные денежные средства упали до 26 миллиардов долларов. Кроме того, наличные деньги Apple составили около 20 миллиардов долларов. В предыдущие годы Microsoft могла без проблем покупать конкурирующие компании, оставаясь при этом на вершине технологической отрасли. Увеличение денежного баланса Apple уравняло правила игры, позволив ей конкурировать с Microsoft.

Кроме того, наличные деньги Apple составили около 20 миллиардов долларов. В предыдущие годы Microsoft могла без проблем покупать конкурирующие компании, оставаясь при этом на вершине технологической отрасли. Увеличение денежного баланса Apple уравняло правила игры, позволив ей конкурировать с Microsoft.

Кроме того, наличные деньги Apple составили около 20 миллиардов долларов. В предыдущие годы Microsoft могла без проблем покупать конкурирующие компании, оставаясь при этом на вершине технологической отрасли. Увеличение денежного баланса Apple уравняло правила игры, позволив ей конкурировать с Microsoft.Остаток мелкой наличности, который у вас есть, не настолько важен, чтобы повлиять на общее финансовое положение вашей компании. Для некоторых компаний мелкой наличностью могут быть наличные деньги в неизвестном месте, которые вы используете, когда кому-то нужны наличные деньги. Более того, это не учитывается при составлении финансовой отчетности. Несмотря на то, что финансовая отчетность обычно не обязывает вас регистрировать мелкие наличные деньги, остатки наличных денег по-прежнему являются частью наличных денег в кассе.

- Примечание: Для создания отчетов о движении денежных средств необходимо определить остаток денежных средств в кассе.

Отчет о движении денежных средств является важным отчетом для начинающих компаний. Кредиторы используют отчеты о движении денежных средств для оценки общей стоимости бизнеса. Если у вас недостаточно денежных поступлений, наличные в кассе уменьшаются и мешают вам выплачивать долги.

Дней Наличность в кассе

Дней наличности в кассе включает дни, в течение которых компания может покрывать расходы за счет имеющейся суммы наличности. Владельцы/менеджеры должны знать о таких днях в следующих случаях:

- В конце сезона продаж, особенно в случаях, когда распродаж нет.

- Когда бизнес начинается и не приносит денежных средств от продаж.

- Во время транзакций, касающихся новых линеек продуктов, когда предыдущие продажи старых продуктов снижаются.

Ключевым фактором при оценке количества дней наличных денег является отсутствие денежных потоков от продаж. Скорее есть простые расходы в виде:

- Коммунальные услуги

- Аренда

- Заработная плата

Чтобы оценить сумму операционных расходов, используйте промежуточную сумму операционных расходов в отчете о прибылях и убытках, вычтите неденежные расходы (в форме амортизации и износа) и разделите полученную сумму на 365 для оценки суммы оттока денежных средств каждый день. Затем разделите денежный поток каждый день на общий остаток наличных денег в кассе.

Затем разделите денежный поток каждый день на общий остаток наличных денег в кассе.

Чтобы узнать больше о наличных деньгах, вы можете опубликовать свою вакансию на веб-сайте UpCounsel. Юристы UpCounsel предоставят вам больше информации о денежных расходах для вашего бизнеса и о том, как вы можете соответствующим образом управлять своим бизнесом. Кроме того, они будут защищать ваши права в суде, если вашему бизнесу грозит судебный процесс.

Как рассчитать наличные деньги в кассе на конец периода в бухгалтерском учете | Малый бизнес

Автор David Weedmark Обновлено 24 декабря 2018 г.

Денежные средства в кассе в бухгалтерском учете часто представляют собой больше, чем то, что находится в кассовом аппарате или ящике для мелкой наличности. Обычно называемые денежными средствами и их эквивалентами, или CCE, они состоят из любых активов, которые могут быть немедленно конвертированы в наличные деньги, включая физические деньги, деньги в банке, ценные бумаги, фонды денежного рынка, краткосрочные облигации. Сумма наличных денег, которую вы имеете в конце отчетного периода, будет такой же, как сумма, которая у вас есть в начале следующего периода. Если сумма наличных денег, которые у вас есть на конец декабря, составляет 5000 долларов, то в начале января у вас должно быть 5000 долларов.

Сумма наличных денег, которую вы имеете в конце отчетного периода, будет такой же, как сумма, которая у вас есть в начале следующего периода. Если сумма наличных денег, которые у вас есть на конец декабря, составляет 5000 долларов, то в начале января у вас должно быть 5000 долларов.

Подсчет наличности в кассе

Первая часть наличности — это, буквально, любая наличность, которая есть у вашего бизнеса в валюте, включая счета, сдачу и банкноты. Для предприятий розничной торговли это включает в себя все, что находится в кассовых аппаратах. Для других предприятий это включает в себя деньги наличными. Эта сумма также включает деньги на сберегательном или расчетном счете, которые можно снять немедленно.

Чтобы рассчитать сумму наличных денежных средств, имеющихся у вашего предприятия на конец отчетного периода, сложите все эти суммы в последний день этого периода. Если у вас есть иностранная валюта, суммы в этих валютах должны быть переведены в американские доллары на дату выписки по кассе.

Расчет эквивалентов денежных средств

Любые краткосрочные инвестиции, которые могут быть конвертированы в денежные средства, немедленно учитываются как эквиваленты денежных средств. Сюда входят инвестиции, срок погашения которых наступит в течение следующих трех месяцев и стоимость которых существенно не изменится, например, казначейские векселя, депозитные сертификаты и краткосрочные облигации. Инвестиции в фонд денежного рынка также могут быть включены, потому что их стоимость не колеблется и деньги легко снимаются.

Инвестиции в акции или взаимные фонды не считаются эквивалентами денежных средств, поскольку их стоимость меняется изо дня в день. Кроме того, все, что не может быть быстро конвертировано в наличные деньги, например, акции частной компании, следует указывать как инвестиции, а не как эквиваленты денежных средств.

Использование отчета о движении денежных средств

Денежные средства и их эквиваленты следует указывать в отчете о движении денежных средств или отчете о движении денежных средств, чтобы продемонстрировать сумму денежных средств, поступающих и уходящих в вашем бизнесе. Отчет о движении денежных средств является отдельным от баланса и отчета о прибылях и убытках.

Отчет о движении денежных средств является отдельным от баланса и отчета о прибылях и убытках.

Отчет о движении денежных средств делится на три части: денежные средства от операционной деятельности; инвестирование; и финансовая деятельность. Денежные средства от операционной деятельности могут включать в себя поступления от продаж, процентные платежи, платежи поставщикам, заработную плату, выплачиваемую сотрудникам, платежи по подоходному налогу или любые другие виды операционных расходов, таких как арендная плата и коммунальные услуги. Денежные средства от инвестиционной деятельности включают денежные средства, используемые для покупки активов; обналиченные средства, используемые для предоставления или получения кредитов или любых других приобретений для вашей компании. Денежные средства от финансирования включают денежные средства от инвесторов или банков, а также денежные средства, выплаченные инвесторам.

Для каждой категории сложите все свои денежные средства, их эквиваленты, а также денежные выплаты и поступления на конец отчетного периода. Затем вычтите эту сумму из того, что у вас было в начале того же периода, чтобы определить, произошло ли чистое увеличение или уменьшение.

Затем вычтите эту сумму из того, что у вас было в начале того же периода, чтобы определить, произошло ли чистое увеличение или уменьшение.

Денежные средства в кассе Бизнес-пример

Предположим, например, что вы открыли небольшой розничный магазин с типичными операционными расходами, но без инвестиционной или финансовой деятельности. В начале вашего первого месяца вы начали с 500 долларов наличными в своем регистре и 1500 долларов на текущем счете, что в сумме составляет 2000 долларов CCE. В конце месяца вы прибавляете выручку от продаж к наличным деньгам в размере 2000 долларов в начале месяца и вычитаете денежные расходы, чтобы определить чистые денежные средства от операционной деятельности на конец месяца:

- Выручка от продаж: 2820 долларов США.

- Арендная плата (1000 долларов США).

- Поставщик А (500 долларов США).

- Поставщик B (200 долларов США).