Авансовые платежи по УСН

Главная → Отчетность → Системы налогообложения → УСН → Авансовые платежи по УСН

Организации и индивидуальные предприниматели, работающие на упрощенной системе налогообложения, уплачивают единый налог.

Рассмотрим механизм расчета и уплаты единого налога при УСН.

Плательщики единого налога ежеквартально перечисляют авансовые платежи по итогам работы за первый квартал, за полугодие и за 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

авансовый платеж за 1 квартал перечисляется не позднее 25 апреля

авансовый платеж за полугодие перечисляется не позднее 25 июля

авансовый платеж за 9 месяцев перечисляется не позднее 25 октября

Что же представляет собой авансовый платеж по УСН?

Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

При работе на упрощенной системе налогообложения отчетными периодами являются 1 квартал, полугодие и 9 месяцев. Налоговым периодом является календарный год.

Приведу пример.

Допустим, закончилось полугодие и необходимо рассчитать величину авансового платежа по УСН. Для этого бухгалтер формирует в бухгалтерской программе промежуточный итог. Если применяется УСН 6% (доходы), то в промежуточный итог попадают следующие данные:

1) величина налогооблагаемого дохода за полугодие

2) размер страховых взносов, перечисленных в фонды, за полугодие

3) размер пособий по временной нетрудоспособности, выплаченных за полугодие

Далее рассчитывается сам налог за полугодие. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал получившаяся разница и есть размер авансового платежа за полугодие.

На сайте работает калькулятор расчета налога УСН 6%, доходы. Попробуйте, это быстро и бесплатно!

По схожей схеме рассчитывается авансовый платеж при УСН 15% (доходы минус расходы).

После завершения налогового периода (для УСН это год) необходимо подать налоговую декларацию и уплатить единый налог.

Сдать декларацию по УСН и уплатить единый налог необходимо в срок до 31 марта. Иными словами: закончился год и на расчет налога и подготовку декларации есть 3 месяца (январь, февраль, март).

Декларация по итогам 1 квартала, полугодия и 9 месяцев не сдается, сдается только за год.

КБК по авансовым платежам при УСН в 2012 году

С 01 января 2012 года действуют нижеперечисленные КБК для уплаты налога по УСН:

18210501011011000110 УСН 6%, доходы

18210501021011000110 УСН 15%, доходы минус расходы

18210501050011000110 УСН 15%, доходы минус расходы, минимальный налог

18210501041021000110 УСН на патенте

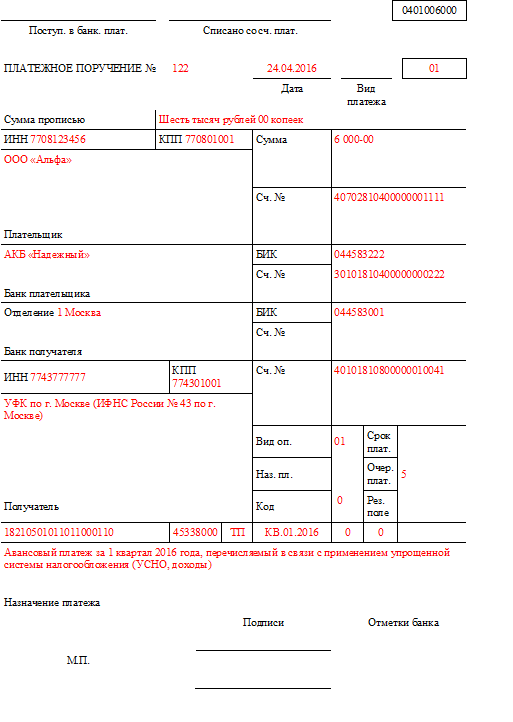

Пример заполнения платежного поручения по авансовому платежу по УСН

Платежное поручение по уплате авансового платежа по УСН формируется достаточно просто:

1) код бюджетной классификации указываете свой КБК (см. выше)

3) показатель налогового периода: КВ (квартальный платеж)

4) тип платежа: АВ (уплата аванса)

5) назначение платежа: авансовый платеж за [указываем период: 1 квартал, полугодие, 9 месяцев 20хх года], уплачиваемый в связи с применением упрощенной системы налогообложения (УСНО, [указываем: доходы, доходы минус расходы, патент])

Скачать образец платежного поручения (на примере ИФНС № 2 Москвы):

формат Excel 2007 (xlsx) скачать

формат Excel 97-2003 (xls) скачать

формат Adobe Acrobat (pdf) скачать

Как создать платёжку на уплату пени и штрафов — Эльба

Сколько видов налогов — столько пени и штрафов и по ним. Для каждого вида нужна своя платёжка с особенными реквизитами. Реквизиты будут зависеть даже от того, добровольно вы собрались платить штрафы и пени или нет.

Эльба готовит платёжки по пени и штрафам автоматически, если в раздел Письма пришло требование на их уплату.

Если требование из налоговой не пришло, или вы хотите покончить с хвостами добровольно, — читайте нашу инструкцию. Создать платёжку вам поможет сайт налоговой. Вот страница для ИП, а вот для ООО.

Шаг 1. Тип налогоплательщика и вид платёжного документаРасчётный документ: платёжный документ, если собираетесь платить с расчётного счёта.

Тип налогоплательщика выбран автоматически, потому что вы перешли по ссылке на сервис для ИП или ООО.

Шаг 2. Реквизиты получателя платежаНайдите в списке свою налоговую. Пени и штрафы платят в ту же инспекцию, что и налог, по которому их начислили.

Код ОКТМО: можно посмотреть в Эльбе в разделе «Реквизиты», а можно выбрать «определить по адресу».

→ «Далее»

Шаг 3. Вид платежа — самое интересноеЗаполнять поля из выпадающих списков не очень просто, поэтому советую найти готовый КБК пени/штрафа здесь, вставить его в поле «КБК» без пробелов и сразу нажать «Далее» — остальные поля в этом блоке заполнятся автоматически.

Вот КБК, которые вы можете искать.

Страховые взносы ИП с 2017 года

Пени на ОПС: 18210202140062110160

Штрафы на ОПС: 18210202140063010160

Пени на ОМС: 18210202103082013160

Штрафы на ОМС: 18210202103083013160

УСН «доходы»

Пени: 18210501011012100110

Штрафы: 18210501011013000110

УСН «доходы минус расходы»

Пени: 18210501021012100110

Штрафы: 18210501021013000110

ЕНВД

Пени: 18210502010022100110

Штрафы: 18210502010023000110

НДФЛ за сотрудников

Пени: 18210102010012100110

Штрафы: 18210102010013000110

Страховые взносы за сотрудников с 2017 года

Пени на ОПС: 18210202010062110160

Штрафы на ОПС: 18210202010063010160

Пени на ОМС: 18210202101082013160

Штрафы на ОМС: 18210202101083013160

Реквизиты платёжного поручения

Реквизиты платёжного поручения Статус лица: «09 — Индивидуальный предприниматель» или «01 — Юридическое лицо».

— Если платите добровольно — «ЗД — Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа». Поля «налоговый период» и «дата подписи декларации налогоплательщиком» оставляете пустыми.

— Если платите по требованию — «ТР — Погашение задолженности по требованию об уплате налогов (сборов) от налогового органа». Срок, номер и дату требования вы легко найдёте в самом требовании.

— Если платите по акту проверки — «АП — Погашение задолженности по акту проверки». Номер и дату акта проверки смотрите в акте.

Сумма платежа: вписываете свою.

Налоговый период: при уплате по требованию налоговой — конкретная дата из требования. При добровольной уплате — не заполняйте.

Шаг 5. Реквизиты плательщикаЗдесь заполняете свои реквизиты → «Далее» → «Уплатить» → «Сформировать платёжый документ».

Платёжки в ПФР и ФСС

Сформировать платёжку для оплаты штрафа в ПФР можно на сайте пенсионного фонда. Примеры заполнения платёжек в ФСС доступны на сайте регионального отделения фонда.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

КБК для оплаты налога на УСН — Контур.Бухгалтерия

Чтобы произвести уплату правильно, юрлица и предприниматели на УСН должны знать коды бюджетной классификации (КБК), которые используются при заполнении отчетности и при уплате налогов, взносов, пени и штрафов. Они могут измениться в любой момент, поэтому всегда проверяйте актуальность кодов перед использованием.

В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2020 и 2021 году.

Согласно статье 346.21.НК РФ, предприниматели должны платить налог по УСН в инспекцию ФНС по месту нахождения организации или, если это ИП, по месту жительства.

Авансовые платежи по этому налогу платятся ежеквартально — в апреле, июле и октябре, до 25-го числа каждого из месяцев включительно. Остаток налога по УСН нужно выплатить уже в следующем году — до 31 марта (организациям) и до 30 апреля (ИП).

Чтобы выплату произвести по всем нормам, юрлица и предприниматели на УСН должны знать коды бюджетной классификации, которые используются при заполнении отчетности и при уплате налогов, взносов, пени и штрафов.

Что такое КБК и где его указывать

Код бюджетной классификации (КБК) показывает, откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2021 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля предпринимателями. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Само собой, все эти «движения» требуют времени, и сроки уплаты налога будут не соблюдены.

Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

КБК для УСН в 2020 году

С 01.01 2020 действует новый Приказ Минфина России от 29.11.2019 № 207н.

КБК для УСН «Доходы» в 2020 году

КБК |

Платеж по УСН в 2020 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

КБК УСН «Доходы минус расходы» в 2020 году

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

КБК для УСН в 2021 году

В 2021 году КБК утверждены Приказом Минфина России от 08. 06.2020 № 99н (ред. от 12.10.2020)

06.2020 № 99н (ред. от 12.10.2020)

КБК для УСН «Доходы» в 2021 году

Для УСН «доходы» применяется ставка 6 % (или меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации или предпринимателя. При превышении первоначальных лимитов и увеличении ставки налога до 8% КБК не меняются.

|

КБК |

Платеж по УСН в 2021 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «Доходы минус расходы» в 2021 году

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН «доходы минус расходы» в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

Эти же коды применяют налогоплательщики, превысившие первоначальные лимиты и перешедшие на повышенную ставку 20 %. Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110.

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно, новым пользователям предоставляется доступ к сервису на 14 дней.

Попробовать бесплатно

Назначение платежа при уплате усн. Как заполнить платежное поручение на оплату налога по усн

ИП на УСН должны регулярно оплачивать авансовые взносы в бюджет государства. Но в отличие от крупных компаний со статусом юрлиц, которые часто готовят отчеты и прекрасно знают, как провести все расчеты, когда и как сдать документацию, предпринимателю не так просто сформировать даже платежное поручение.

Что же стоит знать, чтобы облегчить себе задачу? Какие реквизиты вписать в бланк платежного поручения УСН (доходы) в 2019 году?

Общие сведения

Когда используется платежное поручение при УСН, что собой представляет? Рассмотрим основные законы, на которые стоит ориентироваться при оформлении бланка.

Что это такое?

Здесь же содержится список всех необходимых реквизитов (приложение 1). Ориентироваться следует на правила, что утверждены .

Такие особенности стоит учитывать всем плательщикам налогов и сборов, которые перечисляют средства в бюджет.

В соответствии с новым законом, в поручении указывают:

Раньше вписывали в пункте для отражения статуса 01, 08, 14. Теперь же указывают только 08.

Изменился показатель строки 21 – вписывают 5 вместо 3 ().

Это необходимо для банковского учреждения, чтобы провести платеж. В пункте 24 указывают дополнительную информацию, которая связана с оплатой средств в бюджет.

Так, при уплате страхового взноса можно вписать краткое название ФФС, ФФОМС. При перечислении налога стоит указать его название и периоды, за которые вносятся средства.

Количество используемых знаков – максимум 210 (в соответствии с приложением 11 Положение ЦБ Российской Федерации от 19.06.12 г. № 383-П).

Пункт 22 должен содержать информацию о идентификаторе УИН. Пишут просто 0 в том случае, если оплата производится лично плательщиком, а не по требованиям ()

При заполнении личных данных стоит использовать символ «//», который будет отделять ФИО, адрес и т. д.

В строках 8 и 16 число знаков не должно превысить 160 ().

Специфика уплаты

Несмотря на общий порядок заполнения, есть некоторые отличия в реквизитах при оформлении поручения по авансовым платежам, оплате пени и штрафа.

По авансовому платежу

При заполнении строки «Налоговый период» стоит обратить внимание, что по налогам УСН период – это год, а расчетный период – квартал, полгода, 9 месяцев.

Но в 107 пункте не нужно указывать сам период, а периодичность оплаты. То есть, отражается информация, как часто плательщик должен уплачивать налог в соответствии с законодательными актами.

Для налогов по упрощенке это квартал или конкретная дата. За квартал аванс должен быть перечислен до 25 числа месяца, следующего за отчетным периодом. А значит, и указывать следует квартал, за который уплачено сумму налога.

Фото: образец платежного поручения 1

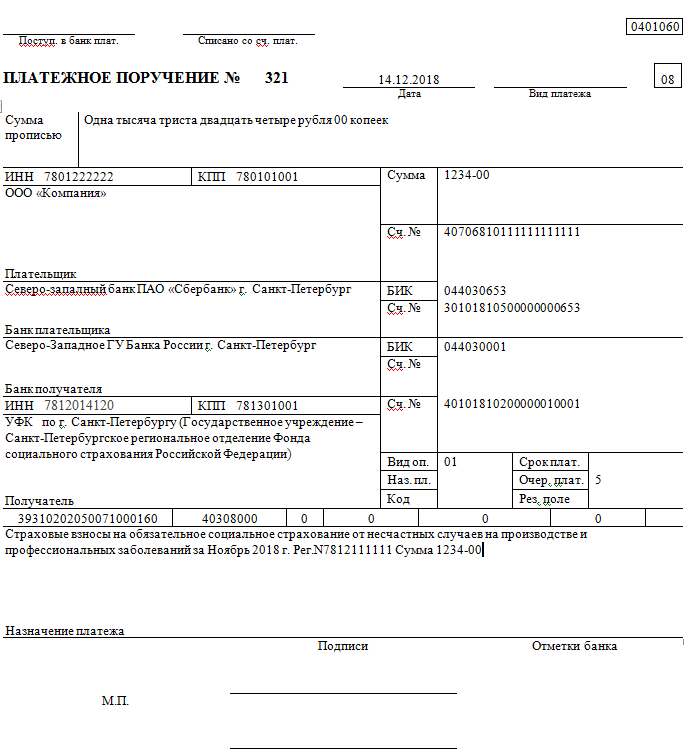

Пеня

При перечислении пени по налогам за прошлые года, стоит указать налоговый период (год). Если пеня по авансу текущего года, то вписывают квартал.

Зачастую плательщики не спешат уплатить пеню в текущем году. Если уплата производится на добровольных началах, то не будет считаться ошибочным указание в «Основании платежей» показателя ТП.

Фото: образец платежного поручения 2

При уплате задолженностей по пени (налог УСН «доходы») обратите внимание на заполнение графы «Код» в платежном поручении.

Фото: образец платежного поручения 3

При требовании ИФНС по уплате пени, следует ориентироваться на следующий образец оформления платежного поручения.

Фото: образец платежного поручения 4

Штраф

При неуплате или неполной уплате налогов УСН будет начислено штраф, но только по требованиям налогового органа.

Если требование есть, то найдите в нем код УИН. При отсутствии такой информации стоит ориентироваться на такой пример заполнения поручения:

Фото: образец платежного поручения 5

Если код УИН указан, то нужно переписать это значение в графу 22. Показатель может отражаться буквенно-цифровым обозначением.

Фото: образец платежного поручения 6

Задолженность по налогу

Есть некоторые особенности при заполнении бланка платежного поручения при возникновении задолженностей.

Выбор реквизитов будет зависеть от того, добровольно ли вносится платеж или по требованиям.

По требованию ИФНС

Оформляя платежный документ по уплате задолженностей УСН по требованиям ИФНС, стоит изменить некоторые реквизиты.

Помимо того, если налоговой структурой указано УИН платежей, то это значение нужно вписать в строку 22. При отсутствии УИН:

Фото: образец платежного поручения 7

Уплачиваемая добровольно

При перечислении задолженности, что была обнаружена самостоятельно, обратите внимание на такие нюансы.

В соответствии с общими правилами, при отражении налогового периода нужно указывать тот период, за который перечисляются средства или вносится доплата налогов.

Но при уменьшении сумм пени за просроченные платежи предыдущих лет не понадобится вписывать в этом пункте квартал. В графе 107 укажите год, в котором было внесено изменения в .

Видео: когда применять новые формы для УСН

Такие примеры подготовки платежного поручения для ИП на УСН (доходы) в 2019 году помогут правильно вписать все данные с гарантией того, что банк проведет перечисление средств получателю. Удачи в подготовке поручения.

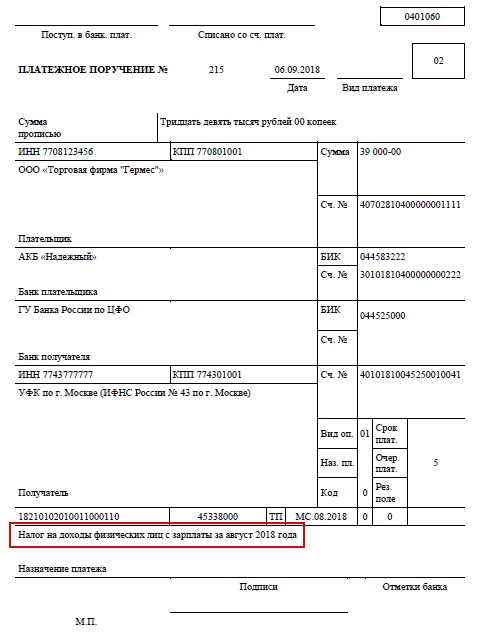

Платежное поручение по УСН (доходы) в 2017 году оформляют при перечислении налога за 2016 год. Смотрите образец с актуальными КБК, ОКТМО, статусом плательщика и другими реквизитами.

Когда нужно оформлять платежку по УСНПрежде чем рассказать, на что обратить внимание, заполняя платежное поручение по УСН (доходы) в 2017 году, поговорим о сроках его составления.

Единый налог компании платят ежегодно не позднее 31 марта следующего года. Для предпринимателей крайний срок уплаты — 30 апреля следующего года.

В течение кода фирмы и ИП должны перечислять авансовые платежи по УСН. Срок их внесения — не позднее 25-го числа первого месяца, следующего за отчетным периодом. Отчетными периодами признаются 1 квартал, полугодие и 9 месяцев.

Соответственно ежегодно компании и ИП должны составлять минимум 4 платежки по УСН.

Составлять платежное поручение по УСН (доходы) в 2017 году надо по форме, которая приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому его полю присвоен номер. Далее мы расскажем, как заполнить основные поля.

Статус плательщика в платежном поручении (поле 101) . Это поле заполняется по-разному в зависимости от того, кто платит налог — компания или предприниматель. Если платит налог фирма, статус будет 01, предприниматель — 09.

Очередность платежа (поле 21) . В этом поле следует проставлять очередность платежа — 5, если налог или авансовый платеж компании (ИП) перечисляют сами, а не по требованию ИФНС. В противном случае в поле 21 надо записать очередность платежа — 3.

КБК (поле 104) . КБК для компаний и предпринимателей на УСН различаются в зависимости от того, какой объект налогообложения применяется. Для УСН с объектом доходы КБК такой: 182 1 05 01011 01 1000 110.

Если перечисляются пени по налогу и авансовым платежам при объекте доходы, в поле 104 ставится КБК 182 1 05 01011 01 2100 110, штрафы — КБК 182 1 05 01011 01 3000 110.

ОКТМО (поле 105) . В поле 105 вписывается 8 или 11 цифр кода населенного пункта в соответствии с классификатором (приказ Росстандарта от 14.06.2013 № 159-СТ).

Основание платежа (поле 106) . В этом поле надо ставить «ТП», так как авансовые платежи и единый налог уплачивается за текущий период. Если же компания (ИП) добровольно погашает задолженность за прошлые годы, вписывается код «ЗД». А если уплата налога производится на основании требования инспекции — ТР.

Налоговый период (поле 107) . В этом поле проставляется тот месяц, квартал или год, к которому относится платеж. Уплачивая авансы или годовой налог по УСН в поле 107 нужно поставить номер последнего квартала, к которому относится платеж. Поле 107 содержит 10 знаков. Для удобства информацию по заполнению поля 107 мы привели в таблице ниже.

Таблица. Какие значения ставить в поле 107 платежного поручения по УСН (доходы) в 2017 году

Номер документа (поле 108) . В этом поле ставится ноль, если компания (ИП) перечисляют единый налог или авансовый платеж самостоятельно.

Дата документа (поле 109) . При уплате авансовых платежей в этом поле ставится ноль. А при уплате единого налога — дата подписания декларации или 0, если платеж перечисляется раньше сдачи декларации.

В 2017 году нужно будет уплатить налог по УСН за предыдущий год. Эту обязанность наряду с представлением соответствующей декларации организациям необходимо исполнить не позднее последнего числа первого весеннего месяца. В связи с этим у налогоплательщиков может возникнуть вопрос, какое назначение платежа по УСН за год следует отразить в платежном поручении при перечислении суммы этого налога. Рассмотрим на примерах этот вопрос для обоих облагаемых объектов: «доходы» и «доходы за минусом затрат».

Порядок уплаты УСН

Плательщик этого налога самостоятельно выбирает, из какого именно объекта им будет исчисляться налог — из выручки или из выручки за минусом затрат, перечень которых предусмотрен нормами НК РФ .

Сумма налога к уплате исчисляется плательщиком самостоятельно по итогам трех отчетных периодов и одного налогового.

Назначение платежа при уплате налога по УСН

Важно помнить, что кредитные организации исполняют поручения плательщиков с соблюдением определенного порядка.

Форма платежного поручения и его реквизиты отражены в Правилах , утвержденных Банком России 19.06.2012 (далее — Правила № 383-П).

Все реквизиты платежного поручения важны для правильной идентификации платежа кредитной организацией и корректного исполнения волеизъявления плательщика на перечисление денежных средств. Если в платежном поручении допущены неточности (в т.ч. при указании назначения платежа по налогу УСН), это может повлечь ошибочное перечисление денежных средств или неверную идентификацию платежа.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к Правилам № 383-П.

Описание соответствующего реквизита содержится в п. 24 Приложения 1 .

Согласно указанному пункту в этом поле платежного поручения отражаются назначение платежа и иные необходимые сведения.

Количество знаков в этом поле не должно превышать 210 (Приложение 11 к Правилам № 383-П). Это правило относится, в том числе, к назначению платежа по УСН в 2017 году.

Следовательно, для правильной идентификации платежа в указанном поле следует отразить, какой именно налоговый платеж (авансовый или иной) осуществляется, и период, за который он перечисляется.

Назначение платежа по объекту УСН «доходы»

Идентификация налога по применяемому плательщиком объекту обложения осуществляется не только по полю «назначение платежа», но и по коду бюджетной классификации, поэтому в поле 104 платежного поручения следует указать соответствующий КБК.

Назначению платежа по данному объекту соответствует КБК 182 1 05 01011 01 1000 110.

В поле «назначение платежа» при уплате УСН за 2016 год следует отразить следующую запись: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2016 год».

Назначение платежа УСН «доходы за минусом расходов»

Как уже было указано выше, для верной идентификации платежа в платежном поручении необходимо отразить КБК. Назначению платежа по УСН «доходы минус расходы» в 2017 году соответствует КБК 182 1 05 01021 01 1000 110.

Что же касается поля платежки «назначение платежа», то в нем следует указать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы за минусом расходов), за 2016 год».

Для уменьшения количества фотографий с образцами заполнения платежек по УСН для ИП, мы разделили их на два разных блока. На данной странице находятся примеры заполнения платежных поручения для предпринимателей с объектом налогообложения доходы, когда налог уплачивается по ставке 6%.

В трёх группах раздельно показано, как правильно заполнить платежку на налог, пени и штраф по упрощенной системе налогообложения. Там, где в этом есть необходимость, добавлена таблица с показателями основных реквизитов бланка в разных вариантах уплаты.

Авансовые платежи по налогу УСН доходы

Обратите внимание на заполнение поля «Налоговый период». По налогу УСН налоговым периодом является год, а расчетными периодами первый квартал, полугодие и 9 месяцев, соответственно. Однако в реквизите «107» указывается не сам налоговый или расчетный период, а периодичность платежей, то есть как часто и регулярно налогоплательщик обязан их платить по законодательству о налогах и сборах. Для налога УСН этот показатель является кварталом, или конкретной датой.

Перечисляемые самостоятельно и в установленный срок

За каждый квартал авансовый платеж перечисляется не позже 25 числа месяца, следующего за расчетным кварталом. Поэтому в ячейке № 107 указываем тот квартал, за который уплачиваем налог. Не ошибитесь с КБК. В таблице он указан правильно.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | 18210501011011000110 | |

| 105 | ОКТМО | |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 (если уплачиваются авансовые платежи за 1кв., 2кв., 3кв.) ДД.  ММ.ГГГГ — дата подписания декларации (платеж за 4 кв.) ММ.ГГГГ — дата подписания декларации (платеж за 4 кв.) |

| 110 | Тип платежа | 0 |

Скачать образец в формате Word или Excel

Задолженность по налогу уплачиваемая добровольно

Если вы перечисляете задолженность по налогу, которую обнаружили самостоятельно, следует обратить внимание на следующие моменты. По общему правилу, в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа. Однако, в целях уменьшения суммы пени за просроченный платеж прошлых лет, не нужно указывать в этом поле квартал. Ставьте в реквизите «107» значение года, в декларацию которого вы внесли изменения. Если недоплатили авансовые платежи текущего года, тогда пишем квартал. Смотрим таблицу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности по налогу УСН доходы образец заполнения платежки 2014 для ИП

Скачать в формате или

Задолженность по налогу по требованию ИФНС

При оформлении платежки на уплату задолженности по УСН доходы по требованию ИФНС изменяются значения некоторых реквизитов. Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле «22».

Кроме того, если в требовании налоговый орган указал вам уникальный идентификатор платежа, его код следует написать в поле «22».

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210501011011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, установленная в требовании как срок уплаты ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

УИН отсутствует в требовании ИФНС по налогу УСН (УИН 0)

Уплата задолженности по налогу УСН доходы по требованию ИФНС образец заполнения 2014 для ИП

Скачать в формате или

Образец платежки УСН доходы по требованию с УИН

Здесь значения всех реквизитов те же, что и в примере выше. Только вместо ноля («0») указываем УИН в ячейке «Код». Если вам прислали заполненную квитанцию, возьмите цифры из поля «Индекс документа».

Образец заполнения платежки задолженность по налогу УСН доходы 2014 по требованию с указанием УИН для ИП

Скачать в формате или

Образец заполнения платежного поручения пени УСН доходы

Кроме изменений в КБК, при оплате пеней заполнение налоговых полей зависит от того, уплачиваете ли вы задолженность, рассчитанную самостоятельно, либо по требованию от ИФНС. Все различия мы отразили в таблицах. Смотрим образцы заполнения.

Все различия мы отразили в таблицах. Смотрим образцы заполнения.

Добровольное перечисление пени по УСН доходы

Если перечисляются пени по налогу прошлых лет, ставьте налоговый период год. Если пени по авансовым платежам текущего года, то нужно указать квартал. Хотя таких чудаков, которые добровольно перечисляют пени текущего периода встретить довольно трудно. В последнем случае не будет ошибки, если вы поставите в реквизите «Основание платежа» значение «ТП», так как это платежи текущего года. Однако, пени это всё же задолженность, поэтому лучше пишите «ЗД» в ячейке «106».

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2013; КВ.01.2014; КВ.02.2014; КВ.03.2014; КВ.04.2014 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата пени по налогу УСН доходы образец заполнения платежного поручения 2014 для ИП

Скачать в формате или

Пени УСН доходы по требованию ИФНС

Задолженность по пени по налогу УСН с объектом налогообложения доходы, уплачиваемая по требованию, полученному от налогового органа, перечисляется платежным поручением, образцы которого представлены ниже. В зависимости от того, указан ли в требовании ИФНС код УИН или нет, по-разному заполняется реквизит «Код».

В зависимости от того, указан ли в требовании ИФНС код УИН или нет, по-разному заполняется реквизит «Код».

В требовании нет УИН

Пени по налогу УСН доходы по требованию образец платежки 2014 для ИП

Скачать в формате или

Образец платежки пени УСН доходы с УИН

Аналогично приведённому выше примеру заполняем платежное поручение на перечисление пени по налогу УСН доходы по требованию ИФНС, в котором указан код УИН. Его и проставляем в соответствующем поле. Можно в нескольких строках.

Образец платежного поручения пени УСН доходы по требованию для ИП в 2014 году с УИН

Скачать в формате или

Образец платежного поручения на уплату штрафа по налогу УСН доходы

Штраф за неуплату или неполную уплату налога УСН с базой доходы, надо полагать, перечисляется исключительно при наличии требования налоговой инспекции. Конечно, редкие предприниматели, ещё не дожидаясь не только требования, но даже вступления в силу решения о привлечении их к ответственности за налоговое правонарушение спешат заплатить штраф. Но эти движения излишни. Спешка нужна сами знаете когда. Однако это не тот случай.

Штраф по налогу УСН доходы при наличии требования

Итак, после вступления в силу решения налогового органа о привлечении к ответственности, вы получили требование об уплате штрафа. Первое, что необходимо сделать, это попытаться найти в нём специальное поле, где напечатан код УИН. Если такого реквизита обнаружить не удаётся, или в нём указан ноль («0»), то вы смело можете заполнять платежку по приведённому ниже образцу.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210501011013000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата срока уплаты, установленная в требовании ДД. ММ.2014 ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании на штраф нет УИН

Штраф на УСН доходы образец платежного поручения 2014 для ИП

Скачать в формате или

Образец платежки штраф УСН доходы с УИН

При наличии кода УИН в требовании, переписываем точно все его знаки в поле «22» платежного поручения. Там могут быть не только цифры, но и буквы. Шрифт можно уменьшить, чтобы все 20 знаков поместились в установленном реквизите хотя бы в две строки.

Образец платежного поручения на штраф по налогу УСН доходы для ИП в 2014 году с УИН

Скачать в формате или

Как выглядит образец платежки по УСН с объектом «доходы минус расходы» в 2017 году? Приведем пример платежного поручения на уплату «упрощенного» налога в котором указаны все правильные реквизиты: статус плательщика, КБК, назначение платежа и прочее. Вы можете скачать образец в качестве примера.

Когда платить налог в 2017 году

Авансы по УСН с объектом «доходы минус расходы» в 2017 году организации и ИП на УСН «доходы минус расходы» в 2017 году должны платить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). Если же день уплаты УСН выпадает на выходной или нерабочий праздничный день, то уплатить налог можно в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

В 2017 году фирмы и ИП на «упрощенке» уплачивают авансовые платежи в следующие сроки:

- по итогам 1-го квартала 2017 года – не позднее 25.04.2017;

- по итогам полугодия 2017 года – не позднее 25.07.2017;

- по итогам 9 месяцев 2017 года – не позднее 25.10.2017.

Упрощенный налог за весь 2017 год нужно внести:

- организациям – не позднее 02.04.2018;

- индивидуальным предпринимателям – не позднее 03.05.2018.

Когда налог считается уплаченным

Днем уплаты «упрощенного» налога считается день, когда организация или ИП предъявили в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом на счете «упрощенца» должна быть достаточная сумма для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543).

«Упрощенный» налог в 2017 году не признают уплаченным, если платежное поручение на его уплату:

- было отозвано из банка;

- содержало неверные банковские реквизиты Казначейства России (номер счета казначейства и наименование банка получателя).

Пример готовой платежки

При заполнении платежного поручения на уплату УСН «доходы минус расходы» налогоплательщику лучше следить за правильностью заполнения реквизитов. Как мы уже сказали, некоторые ошибки влекут за собой проблемы – признание налога неуплаченным. Однако есть ошибки (к примеру, КБК или ОКТМО, данные налоговой инспекции), которые можно исправить, представив в свою налоговую инспекцию письмо об уточнении платежа. Далее вы можете ознакомиться и, при желании, образец платежного поручения на уплату УСН «доходы минус расходы» в 2017 году.

Заметим, что приведенный образец платежного поручения составлен на примере авансового платежа за 1 квартал 2017 года. Однако такую же платежку вы можете передать в банк для перечисления УСН за полугодие или 9 месяцев 2017 года. Отличие будет только в назначении платежа и поля, в которым указывается период, за который производится уплата УСН «доходы минус расходы».

платежное поручение за 2019 год

Одной из обязанностей организаций и ИП на УСН является уплата налога по итогам прошедшего налогового периода. Делается это посредством составления специального документа — платежного поручения. Рассмотрим, как заполнить этот документ и приведем образец платежки УСН доходы минус расходы за 2019 год.

Срок уплаты УСН 15% за 2019 год

Организации и ИП, применяющие УСН, обязаны:

- в течение года уплачивать авансовые платежи — за I квартал, полугодие и 9 месяцев.

- по окончании налогового периода перечислить в бюджет налог за год.

Авансовые платежи платятся всеми упрощенцами (организациями и ИП) в один и тот же срок — до 25 числа месяца, следующего за прошедшим кварталом. Налог за год перечисляется в разные сроки, в зависимости от того, кто его платит:

- Организации перечисляют налог до 31 марта следующего года.

За 2019 год компании на УСН должны уплатить налог до 31.03.2020.

- Предприниматели уплачивают налог до 30 апреля года, следующего за отчетным.

За 2019 год ИП-упрощенцы обязаны перечислить налог в бюджет до 30.04.2020.

Если последний день уплаты выпадает на выходной или праздник, он переносится на ближайший рабочий день. В 2020 срок уплаты единого налога по УСН на выходные не выпадает и поэтому не переносится.

Рассмотрим, как заполнить платежку на уплату единого налога и приведем пример платежного поручения УСН 15% за 2019 год.

Образец платежного поручения УСН доходы расходы 2019

Заполнение платежного поручения УСН 2019 не представляет особых трудностей, если руководствоваться правилами, указанными в:

Бланк платежного поручения 2020 СкачатьТак как порядок заполнения платежного поручения на уплату налога по УСН для ИП и организаций различается приведем образцы платежек отдельно для ИП и организаций.

Образец платежного поручения УСН доходы расходы 2019 для ИП

Образец платежного поручения УСН 15% за 2019 год (ИП) СкачатьОбразец платежного поручения УСН 15% 2019 для организаций

Образец платежного поручения УСН 15% за 2019 год (ООО) СкачатьВсе необходимые реквизиты, а также особенности заполнения каждой строки платежки по УСН, мы привели в таблице. Строки, не подлежащие заполнению, в таблице не рассматриваются.

Название реквизита | Номер (согласно Приложению № 3 к Положению Банка России от № 383-П) | Примечание |

| № | 3 | Заполните эту строку только, если оформляете платежку на бумаге. Впишите в нее номер поручения, который больше 0. |

| Дата | 4 | Дата в платежке указывается в зависимости от того, как заполняется документ:

Например: «24.03.2020».

Например: «24032020» |

| Статус плательщика | 101 | «01» — при уплате единого налога юрлицом; «09» — при уплате УСН-налога предпринимателем |

| Сумма прописью | 6 | Сумму платежа запишите с начала строки с большой буквы. Слова «рубль» и «копеек» никак сокращать не нужно. Если сумма не круглая, то копейки укажите в виде цифр. Например: «Двести тридцать четыре тысячи восемьсот два рубля 10 копеек» |

| Сумма | 7 | В этой строке нужно еще раз отразить сумму налога, но уже не прописью, а цифрами. Рубли от копеек отделите знаком «-»: Например: «234802-10». Если сумма без копеек, то на конце поставьте знак «=» или «- 00». Например: «234802=» или «234802-00» |

| ИНН | 60 | ИНН указывают все упрощенцы, КПП — только организации. Предприниматели поле 102 не заполняют вообще или ставят там «0» |

| КПП | 102 | |

| Плательщик | 8 | Компании могут записать в этой строке как краткое, так и полное наименование на свой выбор. Предпринимателям же необходимо внести свои ФИО (полностью) и указать в скобках свой правовой статус (Например: «Громов Дмитрий Александрович (ИП))» |

| Сч. № | 9 | В эти строки вносим реквизиты счета в банке, с которого будут списаны средства в уплату налога по УСН |

| Банк плательщика | 10 | |

| БИК | 11 | |

| Сч. № | 12 | |

| Банк получателя | 13 | Указываем платежные реквизиты налоговой инспекции, в которую перечисляется упрощенный налог. Уточнить их вы можете с помощью бесплатного сервиса ФНС РФ |

| БИК | 14 | |

| Сч. № | 17 | |

| ИНН | 61 | Вносим ИНН/КПП инспекции по месту учета организации или ИП, уплачивающего налог |

| КПП | 103 | |

| Получатель | 16 | Получателя записываем следующим образом: УФК по ___ (название региона, в котором уплачивается налог) (название ИФНС, в которой упрощенец стоит на учете). Например: УФК по г. Москве (ИФНС № 29 по г. Москве) |

| Вид оп. | 18 | Указываем код «01» |

| Очер. Плат. | 21 | Очередность всех налогов — 5. Этот код и записываем |

| Код | 22 |

|

| КБК | 104 | КБК на уплату УСН 15% за 2019 год — 182 1 05 01021 01 1000 110 |

| ОКТМО | 105 | Вносим ОКТМО муниципального образования по месту учета организации или ИП |

| Основание платежа (код) | 106 | Код указываем в зависимости от того, как уплачивается платеж по УСН:

|

| Налоговый период | 107 | Для УСН, уплачиваемого за 2019 год, код нужно указать в следующем формате: «ГД.00.2019» |

| Назначение платежа | 24 | Вносим название платежа: «Налог за 2019 год, перечисляемый в связи с применением упрощенной системы налогообложения (объект «доходы минус расходы») |

| М.П. | 43 | Ставим печать и подписываем платежку |

| Подписи | 44 |

Платежное поручение: минимальный налог УСН

Налог по УСН на объекте «доходы минус расходы» упрощенцы считают двумя способами:

- В обычном порядке — по формуле: (доходы — расходы) х 15%.

- В минимальном размере — по формуле: доходы х 1%.

Уплачивается тот налог, что больше. Если оплачивается минимальный налог, то в строке «24» (назначение платежа) нужно указать: «Минимальный налог за 2019 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСН «доходы минус расходы»). Все остальные реквизиты остаются без изменения, в том числе КБК.

КБК на уплату налога, рассчитанного в обычном порядке, и КБК минимального налога — один и тот же.

Подводим итоги

- Упрощенный налог по итогам 2019 года организации должны перечислить в бюджет не позднее 31.03.2020, а предприниматели — не позднее 30.04.2020.

- Налог по УСН 15%, рассчитанный в обычном порядке, и минимальный налог, платятся на один КБК — 182 1 05 01021 01 1000 110.

- При уплате минимального налога в платежке нужно лишь поменять назначение платежа, все остальные реквизиты, включая КБК, будут такими же, как при уплате налога, рассчитанного в обычном порядке.

Изменились правила заполнения платёжек по зарплате

Банк России выпустил Указание от 14.10.2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств». Зарегистрировано в Минюсте России 14.01.2020.

В чём суть документа?

Установлен порядок указания кода вида дохода в распоряжениях о переводе денежных средств физлицу.В связи с чем Центробанк выпустил Указание?

Дело в том, что не со всех доходов можно взимать долги в рамках исполнительного производства. Указание принято в связи с поправками в Закон № 229-ФЗ об исполнительном производстве, согласно которым расширен перечень видов доходов, на которые не может быть обращено взыскание. Так, долги не могут быть взысканы за счёт соцвыплат. Одновременно закреплена обязанность банков при исполнении требований о взыскании денежных средств или об их аресте соблюдать нормы Закона об исполнительном производстве и отслеживать сведения, указанные в расчётных документах. Указание потребовалась для того, чтобы банки могли отличить, с каких доходов можно удержать долги.Кто должен ставить новые коды в платёжках?

ЦБ в своём Указании обязал всех работодателей (организации и ИП) проставлять код дохода при выплате зарплаты и иного дохода (например, выплат по гражданско-правовому договору).Когда применять новые коды?

Бухгалтеру следует указывать новые коды, когда у сотрудника: установлены ограничения размера удержания (50 % или 70 %) и (или) выплата состоит из сумм, на которые не может быть обращено взыскание (детские пособия, командировочные, матпомощь и т.д.).Какие выплаты относятся к социальным?

В ст. 101 Закона об исполнительном производстве внушительный перечень выплат. В частности, к ним относятся: денежные суммы, выплачиваемые в возмещение вреда, причинённого здоровью, различные компенсационные и единовременные выплаты, алименты, выплаты в связи с рождением ребёнка, пенсии по случаю потери кормильца, социальные пособия, в том числе пособия гражданам, имеющим детей, средства материнского капитала и другие.Назначение платежа при оплате усн доходы. Назначение платежа по усн за год

Плательщики УСН в сроки, установленные НК РФ, производят уплату «упрощенного» налога по итогам каждого отчетного и налогового периодов. О том, как оформить платежное поручение на перечисление налога по упрощенке, расскажем в нашей консультации и приведем образец платежки по УСН «доходы минус расходы» в 2017 году.

Сроки уплаты налога

Авансовые платежи в течение года упрощенцы уплачивают не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). При этом если день уплаты налога приходится на выходной или нерабочий праздничный день, уплатить налог можно будет в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, в течение 2017 года упрощенцы уплачивают авансовые платежи в следующие сроки:

- по итогам 1-го квартала 2017 года — не позднее 25.04.2017;

- по итогам полугодия 2017 года — не позднее 25.07.2017;

- по итогам 9 месяцев 2017 года — не позднее 25.10.2017.

Налог по итогам 2017 года уплачивается организациями и ИП в разные сроки:

- организациями — не позднее 02.04.2018;

- индивидуальными предпринимателями — не позднее 03.05.2018 (с учетом ).

УСН (доходы минус расходы): платежное поручение

При заполнении платежного поручения на уплату налогов, в т.ч. «упрощенного», налогоплательщику необходимо контролировать правильность заполнения реквизитов, особенно тех, ошибки в которых приведут к незачислению налогового платежа в бюджетную систему РФ. Напомним, что неисправимыми ошибками в налоговых платежках являются неточности в указании следующих реквизитов (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Иные ошибки (к примеру, КБК или ОКТМО, данные налоговой инспекции) можно исправить, представив в свою налоговую инспекцию

Авансовый платеж по УСН компании платят три раза в год по итогам каждого квартала. КБК зависит от объекта – «доходы» или «доходы минус расходы».

Онлайн-сервис по учету на упрощенке, выручит, если штат бухгалтерии небольшой. Программа сама рассчитает авансовый платеж по единому налогу и заполнит платежку.

А если у вас есть наемные сотрудники, рассчитает их выплаты, НДФЛ и взносы. И заполнит 6-НДФЛ, 4-ФСС и РСВ-1 за отчетный период.

Бесплатный доступ ддя знакомства .

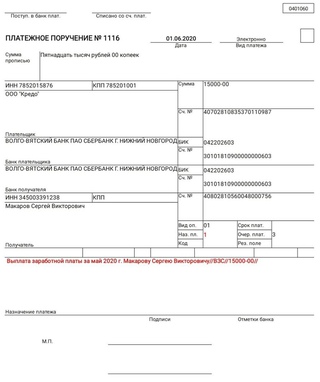

Как заполнить платежное поручение на авансовый платеж по УСН мы показали в образце ниже.

Авансовый платеж по УСН (платежное поручение на аванс за 9 месяцев 2016 года)

Расскажем, на что обратить внимание, составляя платежное поручение на авансовый платеж по УСН.

Авансовый платеж перечисляйте на те же КБК, что и сам налог :

182 1 05 01021 01 1000 110 – если применяете УСН с объектом «доходы минус расходы»;

182 1 05 01011 01 1000 110 – для объекта «доходы».

Отдельного КБК для авансового платежа по УСН нет.

В поле 109 не вписывайте дату декларации. По упрощенке декларацию сдают только раз в год. Поэтому в платежке для авансового платежка ставьте 0.

Поле 110 «Тип платежа» с 28 марта оставляйте пустым . Раньше в этом поле Центробанк требовал ставить 0.

В назначении платежа укажите, за какой период платите аванс .

В поле 22 «Код» не нужно ставить номер УИН . Его присваивают инспекторы и указывают в требовании об уплате налога. Тогда этот номер записывают в поле 22 платежки. А так как вы платите аванс сами, а не на основании требования ставьте в этом поле 0.

Когда перечислить авансовый платеж по УСН и отправить платежное поручениеПлатежное поручение на авансовый платеж по УСН нужно отправить в срок:

Платежное поручение по УСН (доходы) в 2017 году оформляют при перечислении налога за 2016 год. Смотрите образец с актуальными КБК, ОКТМО, статусом плательщика и другими реквизитами.

Когда нужно оформлять платежку по УСН

Прежде чем рассказать, на что обратить внимание, заполняя платежное поручение по УСН (доходы) в 2017 году, поговорим о сроках его составления.

Единый налог компании платят ежегодно не позднее 31 марта следующего года. Для предпринимателей крайний срок уплаты – 30 апреля следующего года.

В течение кода фирмы и ИП должны перечислять авансовые платежи по УСН. Срок их внесения – не позднее 25-го числа первого месяца, следующего за отчетным периодом. Отчетными периодами признаются 1 квартал, полугодие и 9 месяцев.

Соответственно ежегодно компании и ИП должны составлять минимум 4 платежки по УСН.

Как заполнить платежное поручение по УСН (доходы) в 2017 году

Составлять платежное поручение по УСН (доходы) в 2017 году надо по форме, которая приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Каждому его полю присвоен номер. Далее мы расскажем, как заполнить основные поля.

Статус плательщика в платежном поручении (поле 101) . Это поле заполняется по-разному в зависимости от того, кто платит налог – компания или предприниматель. Если платит налог фирма, статус будет 01, предприниматель – 09.

Очередность платежа (поле 21) . В этом поле следует проставлять очередность платежа – 5, если налог или авансовый платеж компании (ИП) перечисляют сами, а не по требованию ИФНС. В противном случае в поле 21 надо записать очередность платежа – 3.

КБК (поле 104) . КБК для компаний и предпринимателей на УСН различаются в зависимости от того, какой объект налогообложения применяется. Для УСН с объектом доходы КБК такой: 182 1 05 01011 01 1000 110.

Если перечисляются пени по налогу и авансовым платежам при объекте доходы, в поле 104 ставится КБК 182 1 05 01011 01 2100 110, штрафы – КБК 182 1 05 01011 01 3000 110.

ОКТМО (поле 105) . В поле 105 вписывается 8 или 11 цифр кода населенного пункта в соответствии с классификатором (приказ Росстандарта от 14.06.2013 № 159-СТ).

Основание платежа (поле 106) . В этом поле надо ставить «ТП», так как авансовые платежи и единый налог уплачивается за текущий период. Если же компания (ИП) добровольно погашает задолженность за прошлые годы, вписывается код «ЗД». А если уплата налога производится на основании требования инспекции – ТР.

Налоговый период (поле 107) . В этом поле проставляется тот месяц, квартал или год, к которому относится платеж. Уплачивая авансы или годовой налог по УСН в поле 107 нужно поставить номер последнего квартала, к которому относится платеж. Поле 107 содержит 10 знаков. Для удобства информацию по заполнению поля 107 мы привели в таблице ниже.

Таблица. Какие значения ставить в поле 107 платежного поручения по УСН (доходы) в 2017 году

Номер документа (поле 108) . В этом поле ставится ноль, если компания (ИП) перечисляют единый налог или авансовый платеж самостоятельно.

Дата документа (поле 109) . При уплате авансовых платежей в этом поле ставится ноль. А при уплате единого налога – дата подписания декларации или 0, если платеж перечисляется раньше сдачи декларации.

В 2017 году нужно будет уплатить налог по УСН за предыдущий год. Эту обязанность наряду с представлением соответствующей декларации организациям необходимо исполнить не позднее последнего числа первого весеннего месяца. В связи с этим у налогоплательщиков может возникнуть вопрос, какое назначение платежа по УСН за год следует отразить в платежном поручении при перечислении суммы этого налога. Рассмотрим на примерах этот вопрос для обоих облагаемых объектов: «доходы» и «доходы за минусом затрат».

Порядок уплаты УСН

Плательщик этого налога самостоятельно выбирает, из какого именно объекта им будет исчисляться налог — из выручки или из выручки за минусом затрат, перечень которых предусмотрен нормами НК РФ .

Сумма налога к уплате исчисляется плательщиком самостоятельно по итогам трех отчетных периодов и одного налогового.

Назначение платежа при уплате налога по УСН

Важно помнить, что кредитные организации исполняют поручения плательщиков с соблюдением определенного порядка.

Форма платежного поручения и его реквизиты отражены в Правилах , утвержденных Банком России 19.06.2012 (далее — Правила № 383-П).

Все реквизиты платежного поручения важны для правильной идентификации платежа кредитной организацией и корректного исполнения волеизъявления плательщика на перечисление денежных средств. Если в платежном поручении допущены неточности (в т.ч. при указании назначения платежа по налогу УСН), это может повлечь ошибочное перечисление денежных средств или неверную идентификацию платежа.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к Правилам № 383-П.

Описание соответствующего реквизита содержится в п. 24 Приложения 1 .

Согласно указанному пункту в этом поле платежного поручения отражаются назначение платежа и иные необходимые сведения.

Количество знаков в этом поле не должно превышать 210 (Приложение 11 к Правилам № 383-П). Это правило относится, в том числе, к назначению платежа по УСН в 2017 году.

Следовательно, для правильной идентификации платежа в указанном поле следует отразить, какой именно налоговый платеж (авансовый или иной) осуществляется, и период, за который он перечисляется.

Назначение платежа по объекту УСН «доходы»

Идентификация налога по применяемому плательщиком объекту обложения осуществляется не только по полю «назначение платежа», но и по коду бюджетной классификации, поэтому в поле 104 платежного поручения следует указать соответствующий КБК.

Назначению платежа по данному объекту соответствует КБК 182 1 05 01011 01 1000 110.

В поле «назначение платежа» при уплате УСН за 2016 год следует отразить следующую запись: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2016 год».

Назначение платежа УСН «доходы за минусом расходов»

Как уже было указано выше, для верной идентификации платежа в платежном поручении необходимо отразить КБК. Назначению платежа по УСН «доходы минус расходы» в 2017 году соответствует КБК 182 1 05 01021 01 1000 110.

Что же касается поля платежки «назначение платежа», то в нем следует указать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы за минусом расходов), за 2016 год».

Правильное и грамотное заполнение всех обязательных реквизитов в платежном документе позволит бухгалтерам компании избежать роковой ошибки, которая может привести к неуплате налога при применении УСН и, как следствие, привлечению к налоговой ответственности в виде штрафа с доначислением пеней. Рассмотрим образцы заполнения платежных поручений в зависимости от выбранного в 2017 году объекта налогообложения при применении УСН.

Платежное поручение при УСН с объектом налогообложения «доходы» в 2017 году: образец

Принимая решение о применении в 2017 году УСН (при условии соответствия необходимым требованиям) с объектом налогообложения «доходы», налогоплательщик принимает на себя обязательства по уплате:

- авансового платежа по итогам каждого отчетного периода;

- суммы налога по итогам налогового периода.

Уплата авансового платежа производится в срок не позднее 25-го числа первого месяца, следующего за отчетным периодом.

Напомним, что отчетные периоды при УСН — первый квартал, полугодие и девять месяцев.

Налог при УСН подлежит уплате не позднее 31 марта, следующего за истекшим налоговым периодом. Это общее правило для всех организаций, находящихся на УСН.

Индивидуальные предприниматели на УСН налог по итогам года уплачивают в срок не позднее 30 апреля года, следующего за истекшим годом (пп. 2 п. 1 ст. 346.23 Налогового кодекса РФ).

Такие правила налогообложения предусмотрены ст. 346.21 НК РФ .

Уплачивая через банк авансовые платежи и налог при УСН с объектом «доходы», следует использовать бланк платежного поручения. Мы заполнили образец платежки и привели его ниже.

Минимальный налог налогоплательщик уплачивает, если по итогам налогового периода исчисленная в общем порядке сумма налога при УСН окажется меньше, чем минимальный налог.

Напомним, что размер минимального налога единый для всей территории России и составляет 1% от доходов за налоговый период.

В 2017 году в платежном поручении на УСН «доходы-расходы» при уплате минимального налога обратите внимание на изменение в реквизитах при указании КБК. Мы заполнили образец платежки с новым КБК и привели его ниже.

Образец платежного поручения при УСН с объектом налогообложения «доходы — расходы»

Образец платежного поручения при УСН с объектом налогообложения «доходы — расходы» на уплату минимального налога

КБК в платежке по УСН «доходы-расходы» и платежке по минимальному налогу

Не допускается ошибок при формировании платежки на уплату налога по УСН, в том числе при указании КБК.

В 2017 году объединены КБК по уплате авансовых платежей при УСН «доходы-расходы» и КБК по минимальному налогу по УСН. Поэтому в платежке на уплату налога указывается одинаковый реквизит — 18210501021011000110.

Главный старшина ВМС США

ВМС США — старший старшина E-7Годовая базовая зарплата 37 372–67 169 долл. США | Ежемесячная базовая зарплата 3114,30–5 597,40 долл. США | Базовая почасовая оплата * 19,46–34,98 долл. США |

Главный старшина ВМФ — сведения о звании

Старшина (CPO)

| Классификация | Старший унтер-офицер |

|---|---|

| Сокращение | CPO |

| Код НАТО | ИЛИ-7 |

| Сервис | ВМС США |

| Адрес | Начальник (фамилия) |

Каковы обязанности главного старшины?

Старшины — истинное «палубное» (нижнее) руководство ВМФ.Начальники носят ту же форму цвета хаки, что и офицеры, и пользуются должным уважением. Они высококвалифицированные технические специалисты и лидеры в своем классе. Хорошие начальники обеспечивают физическую и эмоциональную заботу о своих моряках и неуклонно продвигаются по карьерной лестнице. Они контролируют и наставляют старших офицеров 1-го и 2-го классов в повседневной работе Дивизиона и берут на себя ответственность только тогда, когда проблемы, с которыми они сталкиваются, являются новыми и очень сложными.

Обучение и наставничество младших офицеров является основной обязанностью старших офицеров.Офицер и начальник отдела должны быть рука об руку с руководителями дивизий; тем не менее, большая часть этих усилий в течение первых нескольких месяцев заключается в том, чтобы начальник учил своего начальника отдела тому, как взаимодействовать с моряками и выполнять свою работу. Эффективный дуэт офицер-начальник — это тот, где офицер отдела отвечает за подавляющее большинство административных дел высокого уровня, начальник отдела занимается вопросами персонала и оборудования, а оба они ежедневно обмениваются важными вопросами.

После повышения по службе главный старшина присоединяется к «столовой начальников» (или «козьему шкафчику»), сообществу от E-7 до E-9, которое вместе ест, спит, расслабляется и сражается.Каждый начальник представляет свое подразделение или департамент по сравнению с другими, и важные вопросы часто решаются за закрытыми дверями. Старшие вожди продолжают наставлять младших вождей на протяжении всей своей карьеры.

Что такое уровень заработной платы главного старшины?

Старший офицер считается старшим унтер-офицером с классом заработной платы E-7. Гражданский эквивалент этого воинского звания примерно соответствует GS-6 согласно Общей шкале выплат федерального правительства.

На этой странице вы можете узнать больше о зарплате главного старшины, процессе становления старшиной и истории этого звания в ВМС США.

Калькулятор заработной платы главному старшине ВМФ

Начальная зарплата старшего старшего офицера составляет 3 114,30 долларов в месяц, с повышением за опыт, в результате чего максимальная базовая заработная плата составляет 5 597,40 долларов в месяц. Вы можете использовать простой калькулятор ниже, чтобы увидеть базовую оплату и заработную плату старшины, или посетите наш калькулятор заработной платы военно-морского флота, чтобы получить более подробную оценку заработной платы.

Базовая оплата:

Для старшины класса E-7 с опытом работы

лет.

Используйте ползунок ниже, чтобы рассчитать базовую оплату и оплату учений для главного старшины E-7 в разные годы его или ее военной карьеры.

Равные звания старшине ВМФ

Старший унтер-офицер — это старший унтер-офицер с военным классом E-7. Гражданский эквивалент этого воинского звания примерно соответствует GS-6 согласно Общей шкале выплат федерального правительства.

В таблице ниже перечислены эквивалентные звания главного старшины ВМФ и их знаки отличия в других четырех видах вооруженных сил США.

Командующий ВМС США — сведения о ранге и звании

ВМС США — командир O-5Годовая базовая зарплата 69 336–117 799 долл. США | Ежемесячная базовая зарплата 5 778–9816 долларов.60 | Базовая почасовая оплата * 36,11–61,35 долл. США |

Командующий ВМФ — сведения о ранге

Командир (CDR)

| Классификация | Старший офицер |

|---|---|

| Сокращение | CDR |

| Код НАТО | ОФ-5 |

| Сервис | ВМС США |

| Адрес | Командир (фамилия) |

Каковы обязанности командира?

Командир — пятое место среди офицеров в USN.

Старший офицер, CDR может командовать фрегатом, эсминцем, быстроходной подводной лодкой, небольшим десантным кораблем, авиационной эскадрильей, командой SEAL или береговой установкой среднего размера. На морских судах командир может называться «шкипер» или «капитан», что является должностью, но не званием. Командиры, не плавающие в море, никогда не могут называться «капитанами». Никогда не называйте командиров «командиром», если это не их звание — и если они капитаны судна, даже если это их звание, никогда не называйте их «командиром».Это может сбить с толку посторонних, но для моряков и офицеров это абсолютно необходимая формальность!

В сообществе Директоров по прямому поручению O-5 являются специализированными профессионалами с аналогичным опытом работы. Например, нейрохирург с пятнадцатилетним опытом работы на флоте может получить комиссию и сразу получить звание CDR.

В береговых командах CDR размещаются на позициях с различными политическими полномочиями в зависимости от присущего им «пути» к положению флага.O-5, которые «идут по плану», с большей вероятностью будут работать в Пентагоне или Объединенном штабе, чем, например, в подразделениях NROTC — но ничего не гарантируется, и тема очень деликатная.

Что такое звание командира?

Командир считается старшим офицером с классом заработной платы O-5. Гражданские эквиваленты этого воинского звания примерно GS-13, GS-14 согласно Общей шкале выплат федерального правительства.

На этой странице вы можете узнать больше о зарплате командира, процессе становления командиром и истории звания в ВМС США.

Калькулятор заработной платы командующего ВМФ

Начальная зарплата командира составляет 5 778 долларов в месяц, с повышением за опыт, в результате чего максимальная базовая зарплата составляет 9816,60 долларов в месяц. Вы можете использовать простой калькулятор ниже, чтобы узнать базовую оплату и оплату учений для командира, или посетите наш калькулятор заработной платы ВМФ для более подробной оценки заработной платы.

Базовая оплата:

Для командира O-5 со стажем

лет.

Используйте ползунок ниже, чтобы рассчитать базовую оплату и оплату учений для командира O-5 в разные годы его военной карьеры.

Равные звания командующего ВМФ

Командир — это старший офицер с военным классом О-5. Гражданские эквиваленты этого воинского звания примерно GS-13, GS-14 согласно Общей шкале выплат федерального правительства.

В таблице ниже перечислены эквивалентные звания командующего ВМФ и их знаки отличия в других четырех видах вооруженных сил США.

Старшина ВМС США первого класса

ВМС США — E-6 старшина первого классаE-6 Старшина первого класса

Годовая базовая зарплата 32 324–50 065 долл. | Ежемесячная базовая зарплата 2 693 долл. США.70 — 4 172,10 долл. США | Базовая почасовая оплата * 16,84–26,08 долл. США |

Старшина ВМФ первого класса — Сведения о звании

Старшина первого класса (PO1)

| Классификация | унтер-офицер |

|---|---|

| Сокращение | PO1 |

| Код НАТО | ИЛИ-6 |

| Сервис | ВМС США |

| Адрес | Старшина (фамилия) |

Каковы обязанности старшины первого класса?

Е-6 — старшины высокого ранга.Старшины 1-го класса — это руководители подразделения, которые делегируют и контролируют всю работу, которая должна быть выполнена, и сами выполняют только самые сложные и сложные задачи. Они должны быть аттестованы на всех своих наблюдательных постах и в процессе аттестации надзорных органов. Они наставляют младших старших офицеров и отвечают за повседневную работу, а их советуют и наставляют старшие офицеры (CPO). Они несут основные дополнительные обязанности, такие как руководитель рабочего центра. Они проходят обучение, чтобы стать старшими старшими офицерами и в совокупности оказывают значительное влияние на общую производительность своего подразделения.

Какое звание у старшины первого класса?

Старшина первого класса считается унтер-офицером с классом заработной платы E-6. Гражданский эквивалент этого воинского звания примерно соответствует GS-5 согласно Общей шкале выплат федерального правительства.

На этой странице вы можете узнать больше о зарплате старшины первого класса, процессе становления старшиной первого класса и истории этого звания в ВМС США.

Калькулятор заработной платы старшины ВМФ первого класса

Стартовая зарплата старшины первого класса составляет 2693 доллара.70 в месяц, с повышением за опыт, в результате чего максимальная базовая зарплата составляет 4 172,10 долл. США в месяц. Вы можете использовать простой калькулятор ниже, чтобы узнать базовую зарплату и заработную плату старшины первого класса, или посетите наш калькулятор заработной платы военно-морского флота, чтобы получить более подробную оценку заработной платы.

Базовая оплата:

Для старшины первого класса класса E-6 с опытом работы

лет.

Используйте ползунок ниже, чтобы рассчитать базовую оплату и оплату учений для старшины первого класса E-6 в разные годы военной карьеры.

Равные звания старшине ВМС первого класса

Старшина первого класса — это унтер-офицер с военным классом заработной платы E-6. Гражданский эквивалент этого воинского звания примерно соответствует GS-5 согласно Общей шкале выплат федерального правительства.

В таблице ниже перечислены эквивалентные звания старшины ВМС первого класса и их знаки отличия в других четырех родов войск Вооруженных сил США.

Военный калькулятор заработной платы | Военные льготы

Используйте калькулятор военного заработка, чтобы увидеть текущее, прошлое и предлагаемое будущее военное вознаграждение по званию, местонахождению и родам службы.Калькулятор включает в себя все регулярные военные компенсации (RMC), включая базовую оплату, BAH, BAS, а также те части, которые подлежат налогообложению и не облагаются налогом. Смотрите компенсацию по месяцам и ежегодно. Другие варианты расчета вашей общей заработной платы включают в себя место вашего проживания и количество ваших иждивенцев. Этот калькулятор заработной платы предназначен для всех видов вооруженных сил США, включая армию, флот, военно-воздушные силы, корпус морской пехоты, космические силы и береговую охрану.

В соответствии с Законом о государственной обороне на 2021 финансовый год повышение заработной платы военнослужащих в 2021 году составило 3%.

См. Также графики оплаты труда военнослужащих на 2021 год с увеличением на 3 процента.

Расчет военного вознаграждения

загрузка …

* Введите почтовый индекс пошлины, а не почтовый индекс места жительства. Тарифы BAH основаны на почтовом индексе пошлины.

** Щелкните здесь, чтобы просмотреть калькулятор OHA (калькулятор пособия на жилье за рубежом)

{Sponsored} Ветераны могут купить дом за $ 0

Домашняя ссуда VA предлагает $ 0 без PMI.Узнайте, имеете ли вы право на это мощное преимущество при покупке дома. Пройдите предварительную квалификацию сегодня!

О военном платеже

Два основных фактора влияют на то, как рассчитывается военная оплата: количество лет службы и звание, что обычно соответствует разряду военного вознаграждения. Базовые ставки заработной платы рассчитываются ежемесячно, а не еженедельно или раз в два месяца. Ежемесячная оплата автоматически делится пополам и распределяется два раза в месяц, некоторые отделения позволяют сотрудникам службы выбрать вместо этого получение ежемесячной единовременной выплаты.

На заработную плату на дому влияют автоматические удержания таких вещей, как налоги, гарнитуры, взносы по программе сберегательных вкладов (SDP) и сберегательный план сбережений.

Базовый компенсационный пакет

Базовый компенсационный пакет, предоставляемый всем военнослужащим, включает:

- Базовая зарплата

- Жилищное пособие (или жилье, предоставляемое государством)

- Суточные (или питание, предоставляемое государством)

- Бесплатное медицинское и стоматологическое обслуживание военнослужащих

- Бесплатное или недорогое медицинское и стоматологическое обслуживание для иждивенцев

- Оплачиваемый ежегодный отпуск

Надбавки

Надбавки — вторая по важности часть оплаты труда военнослужащих после базовой заработной платы, и большинство пособий не облагаются налогом.Пособия предусматривают особые нужды, такие как питание или жилье.

Калькулятор заработной платы включает в себя наиболее распространенные пособия: Базовое пособие на жилье (BAH) и Базовое пособие на проживание (BAS).

Прочие виды надбавок включают:

Специальные и поощрительные выплаты

Специальные и поощрительные выплаты — это способы заработать сверх базовой ставки или надбавок, независимо от продолжительности службы или уровня оплаты.

Некоторые типы S & I Pay:

- Hardship Duty Pay (HDP)

- Плата за враждебный огонь / Плата за неминуемую опасность

- Поощрительная выплата (AIP)

- Поощрительная выплата за выполнение опасных обязанностей (HDIP)

Существует более 60 специальных и поощрительных выплат.

Глоссарий терминов военного калькулятора заработной платы

Базовое пособие на жилье (BAH): Жилищное пособие для военнослужащих на местных рынках гражданского жилья в Соединенных Штатах, когда правительственные помещения не предоставляются. BAH определяется географическим местоположением службы, уровнем оплаты и статусом зависимости.

Базовое пособие на проживание (BAS): BAS компенсирует стоимость питания военнослужащего. Зачисленные члены получают полную BAS, но оплачивают все обеды, включая питание, предоставляемое государством.

Базовая оплата (также известная как базовая оплата): Базовая оплата определяется званием и стажем работы. Базовая заработная плата облагается налогом, в отличие от надбавок, и составляет большую часть компенсации.

Отделение службы: Вооруженные силы Соединенных Штатов имеют 5 видов обслуживания: армия, флот, военно-воздушные силы, корпус морской пехоты и береговая охрана.

Почтовый индекс места службы : BAH основан на почтовом индексе места службы.

Уровень заработной платы: Буквенно-цифровая система для классификации заработной платы обслуживающего персонала.

- «E» = Зарегистрированный член

- «W» = прапорщик

- «O» = офицер

- Число указывает уровень оплаты для каждой буквы, где «1» — начальный уровень оплаты

Payscale Год: Компенсация военным обычно увеличивается каждый год. Просмотрите текущую, настоящую и будущую компенсацию, выбрав разные годы шкалы выплат.

Обычная военная компенсация (RMC): Сумма базовой заработной платы, BAH, BAS и льготы по федеральному подоходному налогу за счет не облагаемых налогом льгот.Обычная военная компенсация — это приблизительная сумма эквивалентной заработной платы гражданского служащего. RMC не включает всю компенсацию (например, специальные и поощрительные выплаты и бонусы, компенсации, образовательную помощь, отсроченную компенсацию или любую оценку денежной стоимости неденежных льгот, таких как здравоохранение, уход за детьми, места отдыха, магазины и биржи). ).

Годы службы: Количество лет службы военнослужащим.

Иждивенцы: В целях выплаты заработной платы и пособий иждивенцы:

- Супруг (а)

- Ребенок, не состоящий в браке

- До 21 года

- Неспособен к поддержке из-за умственной или физической недееспособности и зависит от военнослужащего более половины алиментов на ребенка

- Моложе 23 лет, обучается на дневном отделении в высшем учебном заведении и зависит от военнослужащего, получающего более половины алиментов на ребенка

- Термин «ребенок» включает

- Пасынок

- Усыновленный ребенок

- Незаконнорожденный ребенок

- Термин «ребенок» включает

- Родительский, если

- Находится на попечении военнослужащего, получающего более половины алиментов родителей

- Термин «Материнская компания» включает

- Естественный, приемный родитель или приемный родитель военнослужащего или супруга

- Усыновленный ребенок

- Незаконнорожденный ребенок

- Термин «Материнская компания» включает

- Находится на попечении военнослужащего, получающего более половины алиментов родителей

/ * Добавьте свои собственные переопределения стиля формы Mailchimp в таблицу стилей вашего сайта или в этот блок стилей.

Мы рекомендуем переместить этот блок и предыдущую ссылку CSS в HEAD вашего HTML-файла. * /

]]>

Ортопедическая хирургия и летная хирургия: разница в доходах между стипендиальной программой для специалистов в области здравоохранения военно-морского флота и гражданской ортопедической хирургией | Военная медицина

Аннотация

Введение

Цель данного исследования — проанализировать финансовые последствия выбора гражданской или военной профессии ортопедического хирурга. В нем будут рассмотрены наиболее распространенные сценарии становления хирургом-ортопедом в программе стипендий для специалистов в области здравоохранения военно-морского флота, в том числе и летным хирургом.Насколько известно авторам, не существует рецензируемой литературы, в которой анализировались бы с финансовой точки зрения наиболее распространенные сценарии, по которым стипендиат программы стипендий для специалистов в области здравоохранения военно-морского флота может стать хирургом-ортопедом.

Материалы и методы

Заработная плата хирургов-ортопедов, ординаторов и летных хирургов ВМФ регистрировалась с использованием таблиц выплат Службы финансов и бухгалтерского учета Министерства обороны за 2020 год и Специального руководства по оплате медицинского корпуса ВМФ за 2019 финансовый год. Средний доход гражданских хирургов-ортопедов регистрировался с использованием заработной платы.com. Текущая стоимость (PV) и будущая стоимость (FV) были рассчитаны с использованием индекса потребительских цен-U и среднего увеличения заработной платы Министерства обороны за последние 20 лет. Для расчета PV и FV гражданских лиц по сравнению с хирургами-ортопедами ВМС использовались шесть общих сценариев.

Результаты