порядок исчисления, кто платит подоходный налог, сколько процентов, как удерживается с зарплаты

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

Что такое НДФЛ

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Как работодатели отчитываются за сотрудников

У офис-менеджера Петровой оклад 50 000 ₽.

НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Про формы и системы оплаты труда

Ставки подоходного налога в 2023 году

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

- вида дохода;

- суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

Чем отличается резидент от нерезидента

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФ

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

| Размер ставки | Вид дохода |

|---|---|

| 13% — доход до 5 000 000 ₽ в год, 15% — доход свыше 5 000 000 ₽ в год | Зарплата, премии, вознаграждения по договорам ГПХ, дивиденды |

| 35% | 1. Выигрыши и призы в рекламных конкурсах. Облагаются только доходы в части, превышающей 4000 ₽ в год. 2. С материальной выгоды от экономии на процентах за пользование беспроцентным займом от работодателя либо если ставка по нему меньше ⅔ ключевой ставки ЦБ. Но в 2023 году матвыгоду не исчисляют и НДФЛ не облагают |

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

| Размер ставки | Вид дохода |

|---|---|

| 13% — доход до 5 000 000 ₽ в год, 15% — доход свыше 5 000 000 ₽ в год | Доходы: — по патенту на работу в РФ; |

| 15% | Дивиденды от российских компаний |

| 30% | Зарплата, премии, вознаграждения по договорам ГПХ, если нет права на ставки 13 или 15% |

Какие выплаты не облагаются подоходным налогом

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Это не весь список, полный перечень — в налоговом кодексе.

С каких еще доходов не нужно удерживать налог — в ст. 217 НК РФ

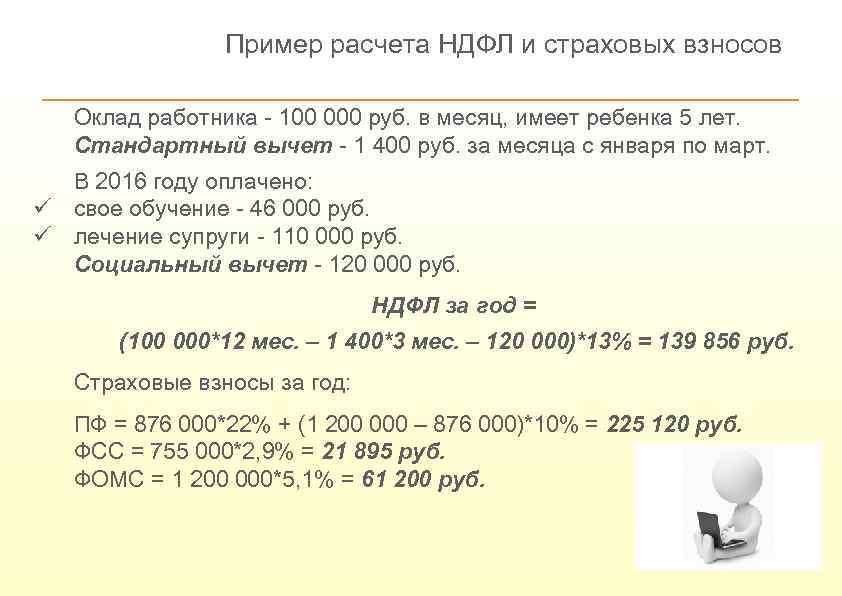

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Про вычеты на сотрудников — в п. 1. ст. 218 НК РФ

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Про вычет на ребенка — в п. 4. ст. 218 НК РФ

Ежемесячные суммы вычетов такие:

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественные вычеты

Есть два вида имущественных вычетов, которые может получить сотрудник:

- на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

- на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФ

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽.

Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

п.4 ст. 220 НК РФ

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

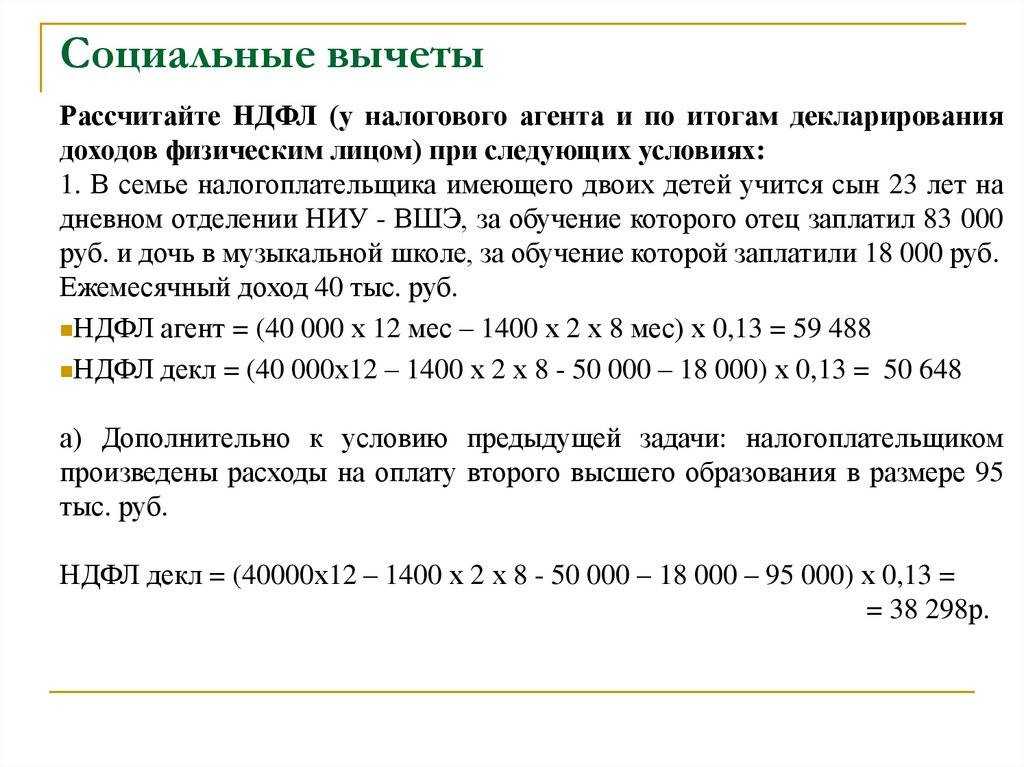

Социальный вычет

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Перечень дорогостоящих видов лечения — в постановлении от 08.04.2020 № 458

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФ

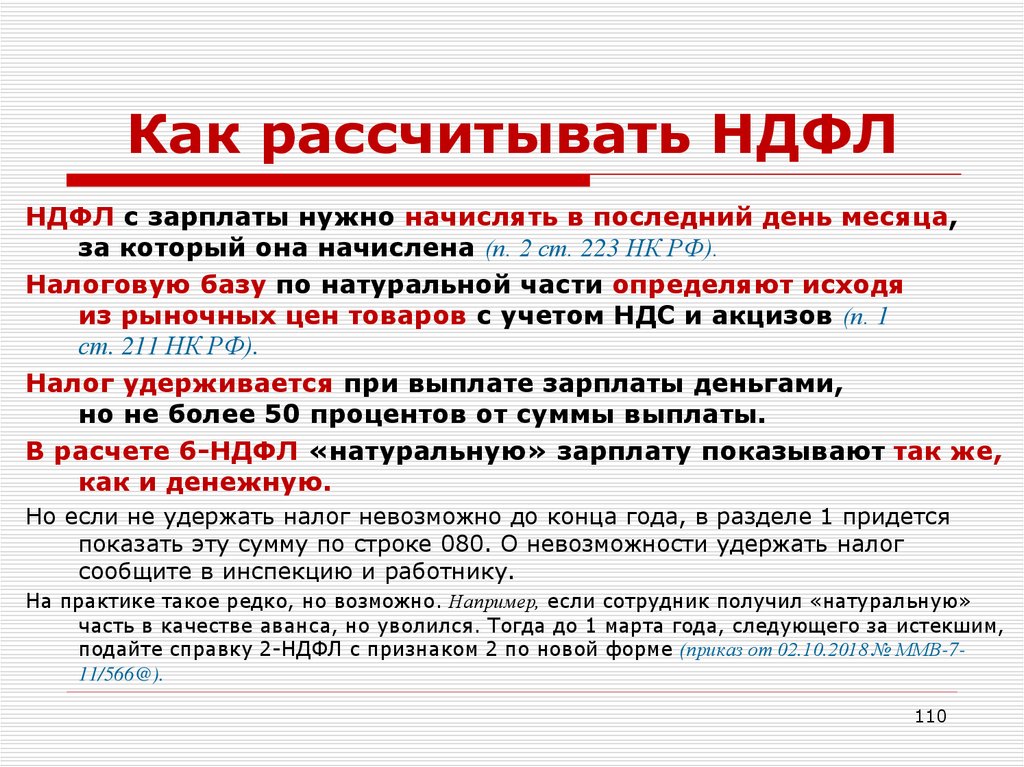

Алгоритм расчета подоходного налога с зарплаты в 2023 году

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

Расчет налоговой базы — в п. 3 ст. 226 НК РФ

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Как удержать НДФЛ

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

- срок уплаты НДФЛ.

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Зарплата за первую половину месяца, ее еще называют авансом | День выплаты аванса |

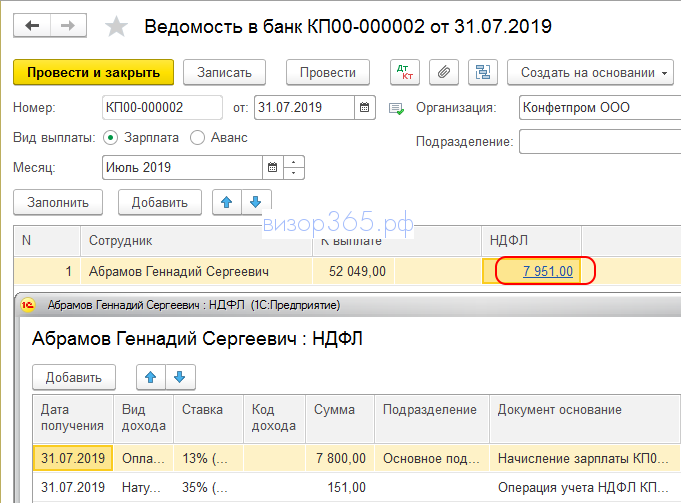

| Зарплата за вторую половину месяца | День выплаты зарплаты. Например, 10 ноября выплатили зарплату за вторую половину октября. Дата получения дохода — 10 ноября |

| Премии любого вида | День выплаты премии |

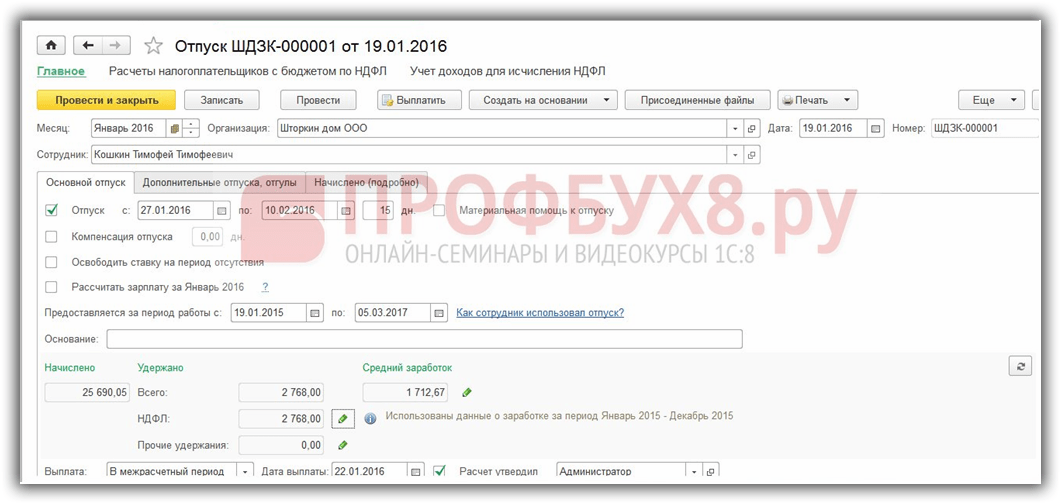

| Отпускные | День выплаты отпускных |

| Зарплата и компенсация за неиспользованный отпуск при увольнении | День выплаты зарплаты и компенсации |

День, когда нужно удержать НДФЛ, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| Деньгами | В день перечисления денег на счет или выдачи из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты сотруднику, из которой можно удержать налог. Но не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Порядок исчисления налога — в п. 6 статьи 52 НК РФ

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

Срок уплаты НДФЛ

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

У каждого налогоплательщика свой счет.

Что такое ЕНП и как на него перейти

Уплатить НДФЛ нужно:

- до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

- до 28 января — за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

- Подать отдельное уведомление.

- Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Как отчитаться по НДФЛ

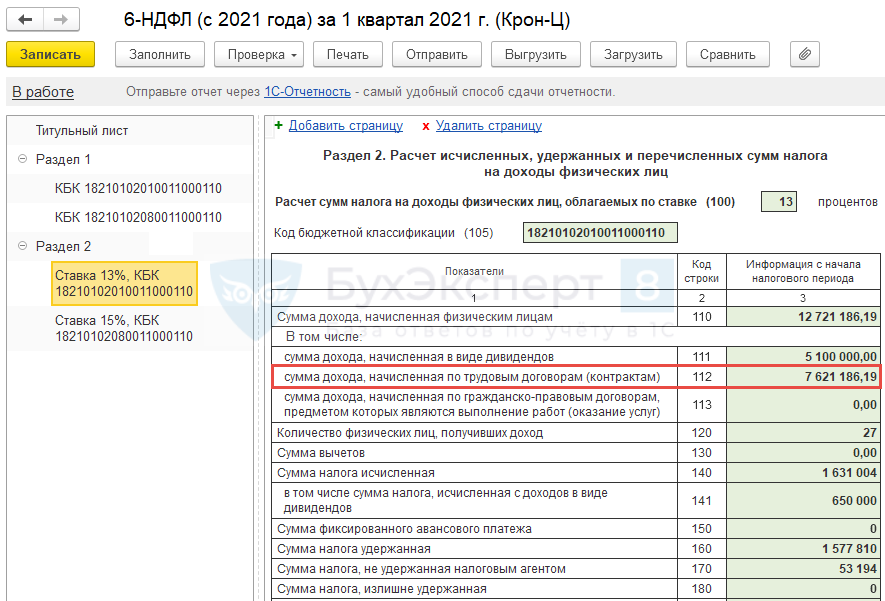

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Форма 6-НДФЛ — в Приказе ФНС от 29.09.2022 № ЕД-7-11/881@

Сроки сдачи 6-НДФЛ:

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Шаблон 6-НДФЛ

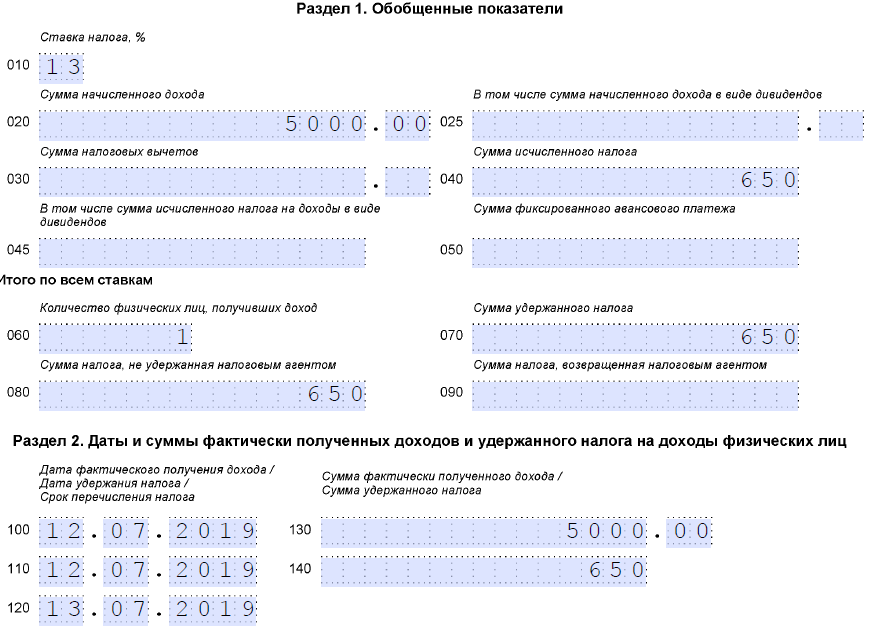

Пример заполнения раздела 2 расчета 6-НДФЛ, для доходов, облагаемых по ставке 13%Что будет, если не платить НДФЛ

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФ

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Чем можно заменить штраф — в ст. 4.1.1 КоАП РФ

Работодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

Внесение изменений в расчет — в подп. 1 п. 4, п. 6 ст. 81 НК РФ

Предложение ТинькоффРасчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

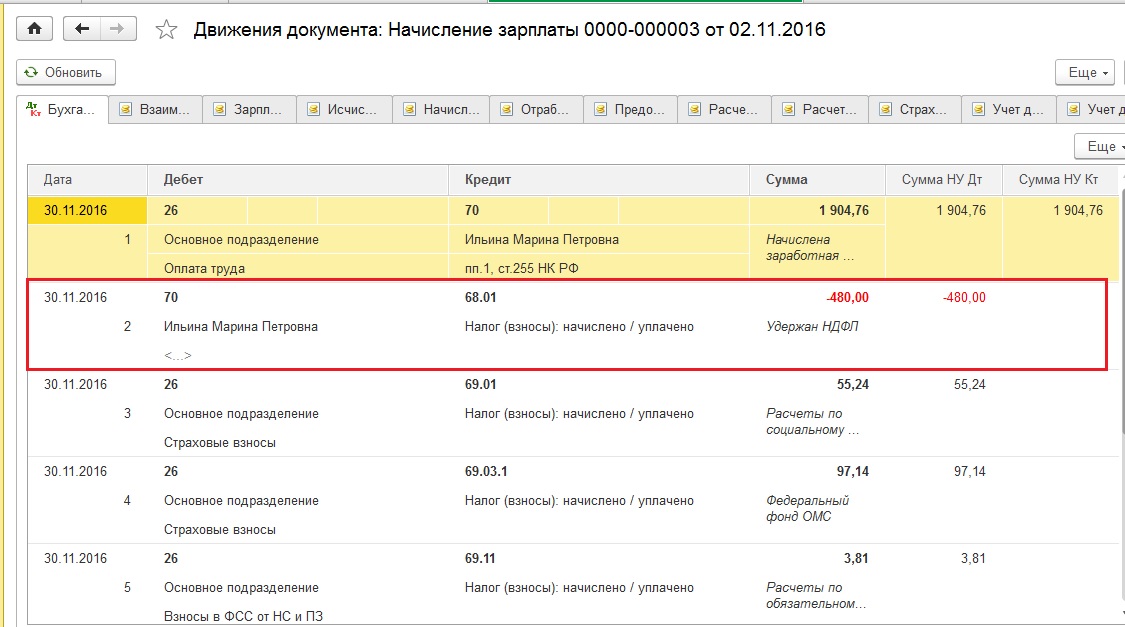

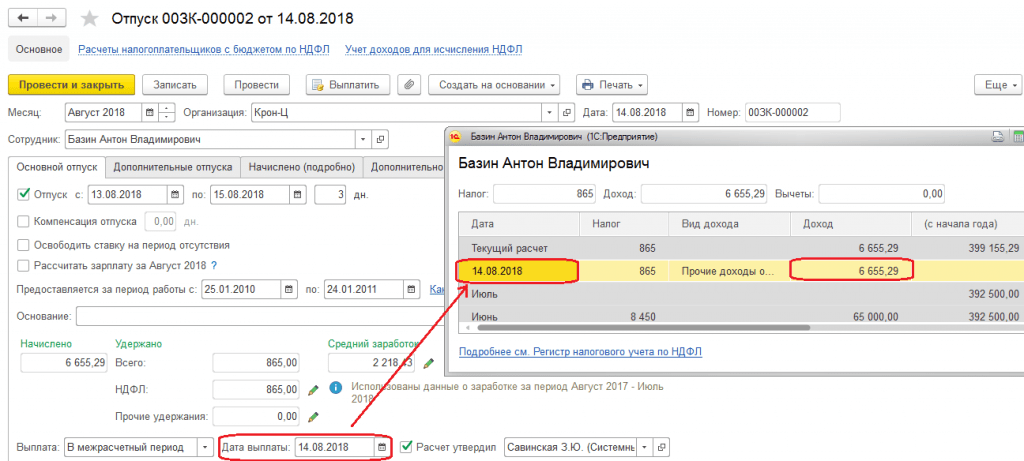

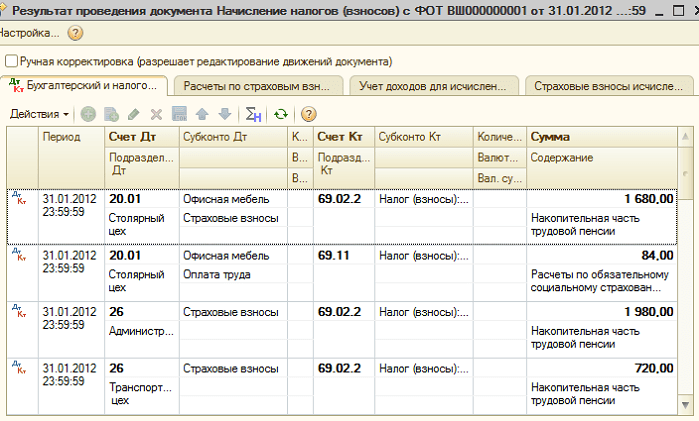

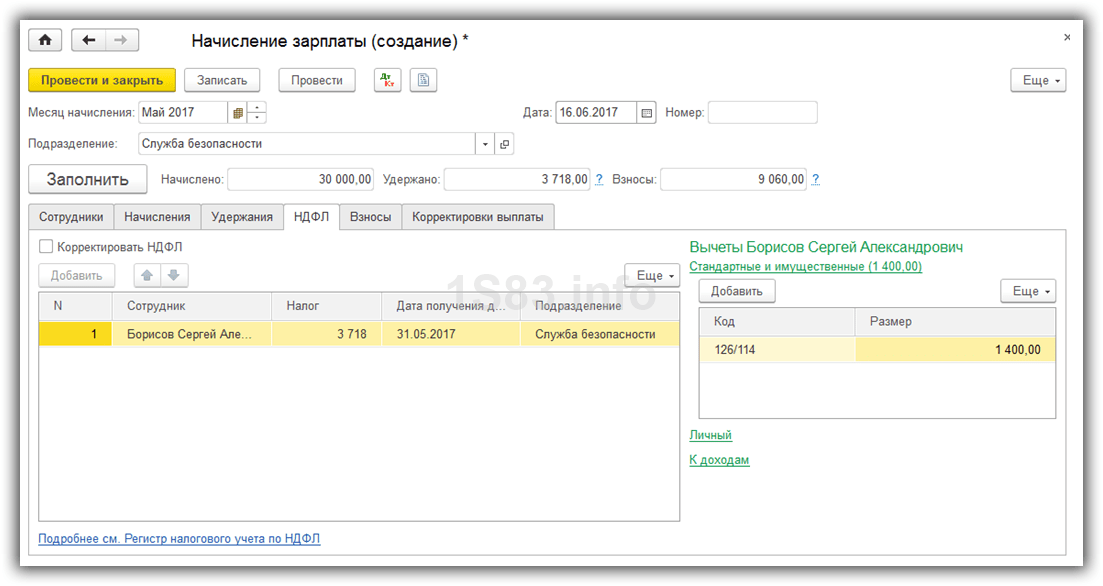

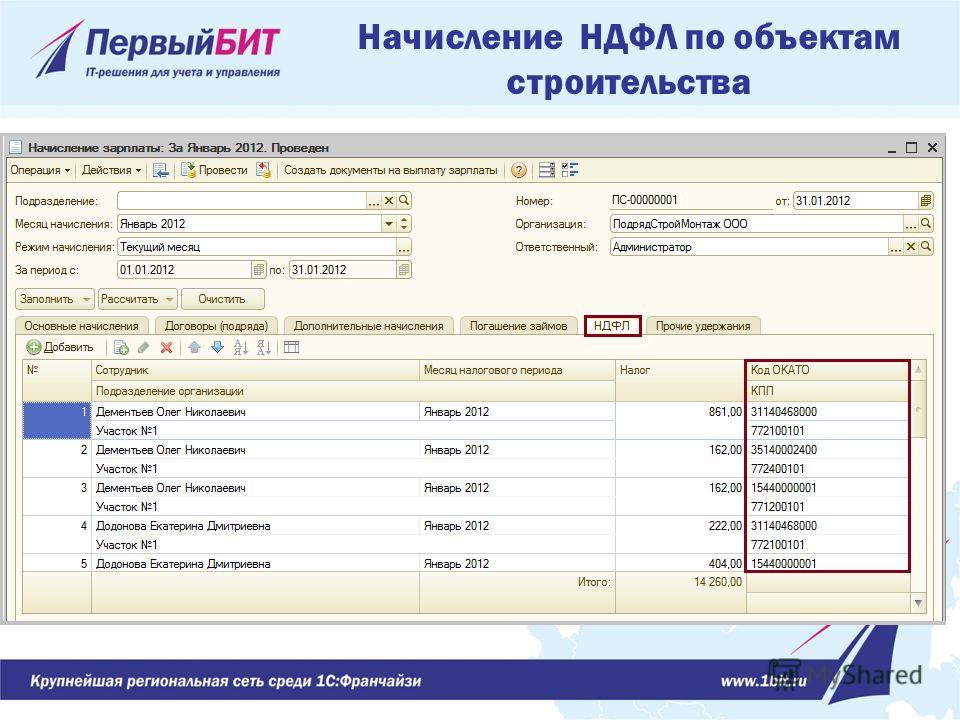

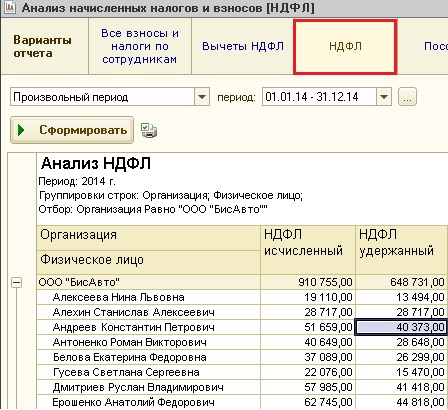

как рассчитать и оплатить в 1С:УНФ

Статьи на тему: 1С:Управление нашей фирмой, Налоги, Для малого бизнеса, Автоматизация бизнеса

С 2023 г. сумма НДФЛ для оплаты включается в единый налоговый платеж. Для НДФЛ изменяется порядок расчета и уплаты. Рассчитывается налог за период с 23 числа предыдущего месяца по 22 числа текущего месяца с каждой выплаченной работнику суммы. До 25 числа месяца подается уведомление о рассчитанных суммах. До 28 числа осуществляется оплата единого налогового платежа, в составе которого теперь и оплачивается НДФЛ.

сумма НДФЛ для оплаты включается в единый налоговый платеж. Для НДФЛ изменяется порядок расчета и уплаты. Рассчитывается налог за период с 23 числа предыдущего месяца по 22 числа текущего месяца с каждой выплаченной работнику суммы. До 25 числа месяца подается уведомление о рассчитанных суммах. До 28 числа осуществляется оплата единого налогового платежа, в составе которого теперь и оплачивается НДФЛ.

В статье рассмотрим, как рассчитать НДФЛ по новым правилам, подать уведомления по исчисленным суммам и оплатить в составе единого налогового платежа. В конце расскажем порядок расчета и уплаты НДФЛ в 2023 году в 1С:УНФ.

- Новые правила расчета

- Сроки оплаты и отчетность

- Порядок расчета и оплаты НДФЛ в 1С:УНФ

До 2023 года датой получения дохода считали последний день календарного месяца, за который была начислена заработная плата. Поэтому ранее при выплате аванса НДФЛ не удерживался т. к. аванс не считался доходом. Рассчитывался и удерживался НДФЛ один раз при окончательной выплате заработной платы.

Рассчитывался и удерживался НДФЛ один раз при окончательной выплате заработной платы.

Основное изменение — теперь днём получения дохода для расчета НДФЛ считается дата выплаты заработной платы.

Теперь рассчитываем и удерживаем НДФЛ два раза в месяц: в день перечисления сотруднику аванса и в дату выплаты оставшейся части заработной платы.

Период расчета НДФЛ — с 23 числа предыдущего месяца по 22 число текущего месяца.

Дата отчета — до 25 числа текущего месяца подаем в ИФНС уведомление с расчетом исчисленных налогов.

Сумма из уведомления будет зачтена в качестве НДФЛ при поступлении единого налогового платежа, в состав которого будет включен и НДФЛ.

Изменяется срок оплаты НДФЛ. Теперь НДФЛ уплачивается в составе единого налогового платежа на единый налоговый счет до 28 числа текущего месяца.

С 2023 года, если работодатель не в состоянии удержать НДФЛ в установленные законом сроки в силу каких-то причин, он может перечислить налог за счёт собственных средств. Этим самым он избежит штрафов и пеней от ИФНС. Поэтому теперь можно и лучше заранее направить средства на единый налоговый счёт (ЕНС). ФНС заберёт оттуда деньги согласно расчётам, поданным в уведомлении.

Этим самым он избежит штрафов и пеней от ИФНС. Поэтому теперь можно и лучше заранее направить средства на единый налоговый счёт (ЕНС). ФНС заберёт оттуда деньги согласно расчётам, поданным в уведомлении.

В 1С:УНФ есть возможность рассчитать НДФЛ с выплаченного аванса и отправить уведомление об исчисленной сумме налога. В составе единого налогового платежа перечисляем на единый налоговый счет. При выплате заработной платы рассчитывается НДФЛ с учетом налога с аванса и включается в следующие уведомление и сумму единого налогового платежа.

Рассмотрим по шагам, как рассчитать НДФЛ с выплаченных сумм в 1С:УНФ, отправить уведомление и оплатить.

1. НДФЛ с аванса в 1С:УНФ

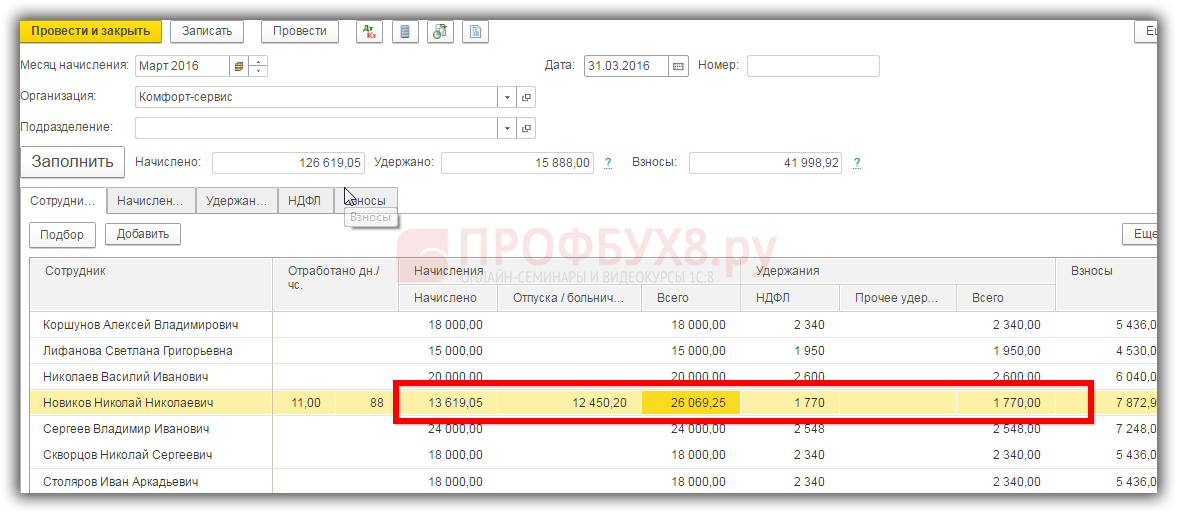

Создаем в разделе «Персонал» платежную ведомость с операцией «Аванс». В документе указываем сотрудников и суммы аванса.

В платежной ведомости на закладке «Налоги» указываем суммы НДФЛ с аванса. Записываем документ.

Для выплаты аванса из платежной ведомости вводом на основании создаем платежный документ.

2. Формирование расчета НДФЛ и отправка уведомления

В срок до 25 числа каждого месяца рассчитываем сумму НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца и отправляем уведомление по НДФЛ.

Расчет налога и формирование уведомление производится в календаре налогов и отчетности раздела «Налоги».

Рассчитываем налог.

Из формы НДФЛ формируем уведомление.

Проверяем созданное уведомление и отправляем с помощью сервиса 1С-Отчетность до 25 числа месяца.

3. Оплата НДФЛ в составе единого налогового платежа

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств.

Оплату можно произвести со своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы.

Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму.

В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

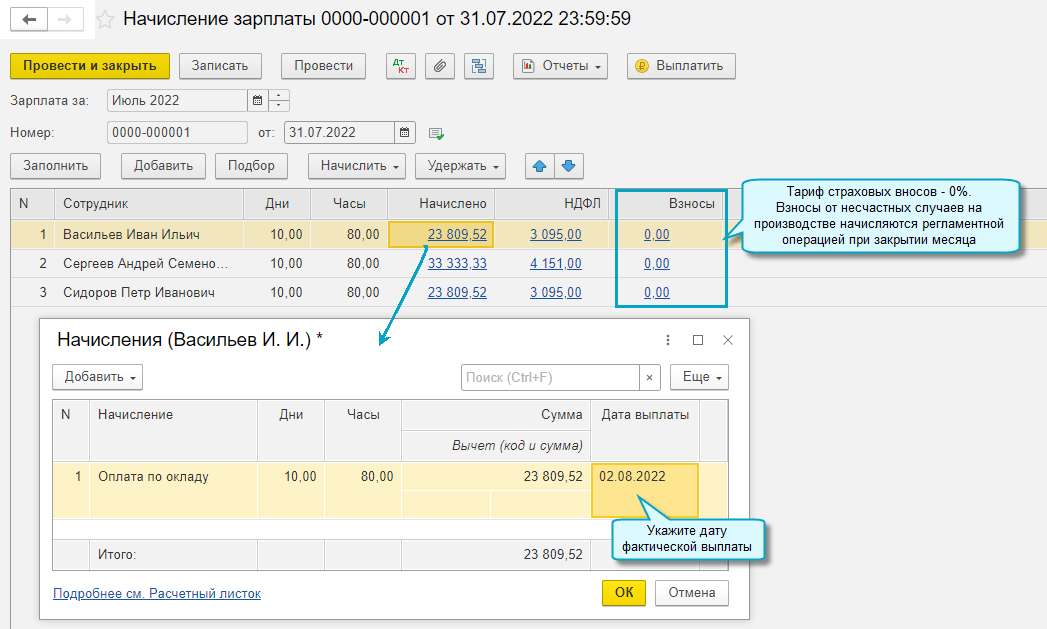

4. НДФЛ с заработной платы

В конце месяца производим начисление заработной платы в разделе «Персонал».

На закладке «Налоги» рассчитывается сумма НДФЛ со всей заработной платы.

На основании начисления создаем платежную ведомость на выплату. На закладке налоги указываем сумму НДФЛ с учетом рассчитанных сумм с аванса.

На закладке налоги указываем сумму НДФЛ с учетом рассчитанных сумм с аванса.

Сумма налога будет включена в следующий расчет и уведомление и уплачена в составе единого налогового платежа.

Теперь НДФЛ рассчитываем и отправляем уведомления с каждой выплаченной суммы: с аванса и заработной платы до 25 числа месяца. До 28 числа уплачиваем в составе единого налогового платежа. 6-НДФЛ сдаем до 25 числа следующего за отчетным кварталом. Годовой отчет – до 25 февраля следующего года. Изменилась форма и порядок заполнения, начиная со сдачи отчетности за 2022 г.

Полезные материалы:

- Сроки исчисления, удержания и уплаты НДФЛ с 01.01.2023

- Единый налоговый платеж: как рассчитать, оплатить и отчитаться в 1С:УНФ

Налоговый калькулятор, таблицы, ставки | FTB.ca.gov

Рассчитайте свой налог на 2022 год

Быстро рассчитайте свой налог на 2022 год, указав свой статус подачи и доход.

Налоговый калькулятор только для 2022 налогового года. Не используйте калькулятор для 540 2EZ или предыдущих налоговых лет.

Налоговые таблицы

2022

- Форма 540 и 540 NR

- Форма 540 2EZ Одноместный | Совместное | Глава домохозяйства

2021

- Форма 540 и 540 NR

- Форма 540 2ЭЗ:

- Калифорния 2EZ Стол: Одноместный

- Таблица 2EZ штата Калифорния: Замужние/RDP, подающие совместную или отвечающую требованиям вдову (вдову) совместную регистрацию

- Калифорния 2EZ Таблица: Глава домохозяйства

2020

- Форма 540 и 540 NR

- Форма 540 2ЭЗ:

- Калифорния 2EZ Таблица: одноместная

- Таблица 2EZ штата Калифорния: Замужние/RDP, подающие совместную или отвечающую требованиям вдову (вдову) совместную регистрацию

- Калифорния 2EZ Таблица: Глава домохозяйства

Предыдущие годы

Найдите налоговые таблицы за предыдущий год, используя поиск по формам и публикациям.

- Выберите налоговый год

- В поле ключевого слова введите «налоговая таблица»

Таблицы налоговых ставок

2022

- Таблицы налоговых ставок

- Альтернативный минимальный налог (AMT)

2021

- Таблица налоговых ставок

- Альтернативный минимальный налог (AMT)

2020

- Таблица налоговых ставок

- Альтернативный минимальный налог (AMT)

Предыдущие годы

Найдите таблицы налоговых ставок за предыдущий год, используя поиск по формам и публикациям.

- Выберите налоговый год

- В поле ключевого слова введите «буклет 540»

Эта функция перевода Google™, представленная на веб-сайте Совета по налогам на франшизы (FTB), предназначена только для общей информации. Проконсультируйтесь с переводчиком для официальных дел.

Проконсультируйтесь с переводчиком для официальных дел.

Веб-страницы на английском языке на веб-сайте FTB являются официальным и точным источником налоговой информации и услуг, которые мы предоставляем. Любые различия, возникшие в переводе, не являются обязательными для FTB и не имеют юридической силы для целей соблюдения или правоприменения. Если у вас есть какие-либо вопросы, связанные с информацией, содержащейся в переводе, обратитесь к англоязычной версии.

Мы переводим некоторые страницы на сайте FTB на испанский язык. На этих страницах нет приложения для перевода Google™. Полный список официальных страниц FTB на испанском языке см. на La esta pagina en Espanol (домашняя страница на испанском языке).

Мы не можем гарантировать точность этого перевода и не несем ответственности за любую неточную информацию или изменения в макете страницы, возникшие в результате применения инструмента перевода.

Формы, публикации и все приложения, такие как ваша учетная запись MyFTB, не могут быть переведены с помощью этого приложения для перевода Google™. Формы и публикации можно найти в инструменте поиска форм и публикаций.

Формы и публикации можно найти в инструменте поиска форм и публикаций.

Выберите язык

НДФЛ для резидентов

Введение

5,0% ставка подоходного налога с населения за 2022 налоговый год

В 2022 налоговом году в штате Массачусетс взимается налог в размере 5,0% как на заработанный (зарплата, заработная плата, чаевые, комиссионные), так и на незаработанный (проценты, дивиденды и прирост капитала) доход. Некоторые виды прироста капитала облагаются налогом по ставке 12%.

Все, чей валовой доход в Массачусетсе составляет 8000 долларов США или более должны подать налоговую декларацию штата Массачусетс о подоходном налоге с населения не позднее 15 апреля после окончания каждого налогового года. Если срок оплаты выпадает на субботу, воскресенье или официальный выходной день, сроком оплаты является следующий рабочий день. (Примечание. Сумма в размере 8000 долларов США или более указана на одного человека, и для совместной декларации не требуется подавать общую декларацию. Если физическое лицо достигает порога в 8000 долларов США, оно должно подать декларацию, а если оно состоит в браке, у него есть возможность подать совместную декларацию независимо от того, у супруга нет собственных требований к подаче документов.)

Если физическое лицо достигает порога в 8000 долларов США, оно должно подать декларацию, а если оно состоит в браке, у него есть возможность подать совместную декларацию независимо от того, у супруга нет собственных требований к подаче документов.)

Если вы допустили ошибку в уже поданной декларации, подайте исправленную декларацию.

Основные действия для введения

Внесите изменения в налоговую декларацию Узнать об оценке штрафов Узнайте об оценке налога Узнайте о процентах от недоплаты или переплаты налогов

2022 Налоговые изменения

Вы ищете последние налоговые новости и обновления?

Перейти к:

- Видео обновления сезона 2022 года

- Изменения в налоговом законодательстве 2022 г.

- Ресурсы сезона регистрации (PDF)

- Что в тренде.

Примечание : Изменения в законодательстве штата Массачусетс о подоходном налоге с физических лиц за предыдущий год можно найти в буклете с инструкциями по Форме 1 и Форме 1-NR/PY за любой конкретный год.

Требования к подаче документов

Полногодичные резиденты

Если вы являетесь резидентом штата Массачусетс с годовым валовым доходом более 8000 долларов США, вы должны подать налоговую декларацию штата Массачусетс.

Вы являетесь резидентом в течение всего года, если:

- Ваш дом находится в Массачусетсе в течение всего налогового года или

- Ваш дом не находится в Массачусетсе в течение всего налогового года, но вы:

- Иметь дом в Массачусетсе и провести в Массачусетсе в общей сложности более 183 дней налогового года, включая дни, проведенные частично в Массачусетсе.

Жители, проживающие в течение всего года, используют Форму 1 — Декларация о подоходном налоге с резидента штата Массачусетс.

Жители неполного года

Если вы являетесь резидентом штата Массачусетс с годовым валовым доходом более 8000 долларов США, вы должны подать налоговую декларацию штата Массачусетс.

Вы являетесь резидентом на неполный год, если вы:

- переезжаете в Массачусетс в течение налогового года и становитесь резидентом, или

- Выехать из Массачусетса в течение налогового года и лишить вас статуса резидента.

Резиденты, проживающие в течение неполного года, используют Форму 1-NR/PY — Декларация о подоходном налоге для нерезидентов или резидентов штата Массачусетс, проживающих в течение неполного года.

Нерезиденты

Если вы являетесь нерезидентом с годовым валовым доходом в штате Массачусетс, превышающим 8 000 долл. США или пропорциональное личное освобождение, в зависимости от того, что меньше, вы должны подать налоговую декларацию штата Массачусетс.

Вы нерезидент, если вы не являетесь резидентом на полный или неполный год.

Нерезиденты используют Форму 1-NR/PY — Декларация о подоходном налоге для нерезидентов или резидентов штата Массачусетс за неполный год.

Основные действия для подачи требований

Формы и инструкции по налогу на доходы физических лиц Подоходный налог Индивидуальный подоходный налог для резидентов, проживающих неполный год НДФЛ для нерезидентов

Расширения файлов

Вы автоматически получаете 6-месячное продление срока подачи декларации о подоходном налоге штата Массачусетс, если вы уплатили не менее 80% от общей суммы налога, подлежащего уплате в установленный срок или ранее, и вы подаете:

- Форма 1

- Форма 1-NR/PY

- Форма 2

- Форма 2G

- Форма 3

- Форма 3М

- Форма М-990Т-62

- Форма NRCR

- Форма подачи наследства M-706

После предоставления продления шестимесячное продление начинается с даты подачи исходной декларации. Вы можете подать декларацию в любое время в течение периода продления. Продление срока подачи декларации не продлевает срок уплаты налога.

Вы можете подать декларацию в любое время в течение периода продления. Продление срока подачи декларации не продлевает срок уплаты налога.

Estates, желающие продлить срок подачи и уплаты налога на наследство, все равно должны запросить одобрение DOR, заполнив форму M-4768. Вы можете подать форму M-4768 в электронном виде.

Если для достижения порога в 80% требуется дополнительный платеж, вы можете оплатить его электронным способом. Если вам нужно заплатить 5000 долларов США или больше, чтобы получить право на продление, вам необходимо оплатить в электронном виде. Если вам необходимо подать форму M-4768 в электронном виде, зарегистрируйтесь на MassTaxConnect, чтобы подать расширение.

Налогоплательщики, пострадавшие от стихийных бедствий, объявленных президентом в США, автоматически получают продление срока подачи деклараций и подачи налоговых платежей. Срок и дата оплаты возвратов и платежей продлеваются на определенный период времени, объявленный IRS, если мы публично не объявим об ином. Это расширение распространяется на подачу налоговых деклараций, уплату налогов (включая расчетный налог) и подачу налоговых деклараций с нами.

Это расширение распространяется на подачу налоговых деклараций, уплату налогов (включая расчетный налог) и подачу налоговых деклараций с нами.

Основные действия для расширения файлов

Узнайте о продлении срока подачи и уплаты подоходного налога штата Массачусетс Подайте налоговую декларацию онлайн Упрощенный процесс продления для физических лиц, фидуциаров, товариществ и имущественных комплексов Просмотреть все требования к электронной подаче и оплате Формы и инструкции по подоходному налогу с физических лиц

Статус подачи

Ваш статус подачи налоговой декларации штата Массачусетс может повлиять на ваши льготы и размер вашего налога.

Просмотрите более подробную информацию о статусе подачи, чтобы узнать, что это значит для вас.

Отчетность по первоначальной налоговой декларации

Укажите свой статус подачи в форме 1 или 1-NR/PY, строка 1, и заполните соответствующий овал. Введите номер социального страхования вашего супруга в соответствующее поле в верхней части декларации под номером социального страхования налогоплательщика. Если вы состоите в браке и подаете совместную декларацию, оба супруга должны подписать декларацию.

Клавиши Действия для статуса подачи

Узнайте о статусе подачи налоговой декларации штата Массачусетс

.Исключения

Освобождение от подоходного налога с физических лиц напрямую снижает размер вашей задолженности по налогу. Исключения, как правило, связаны с вашим статусом подачи и количеством иждивенцев, которые вы указываете в своей налоговой декларации, но не всегда.

Основные действия для исключений

Просмотреть льготы по подоходному налогу с физических лиц в штате Массачусетс

Пособия (массовый и федеральный исключенный доход)

Компенсация, пособие по травмам и болезни

- Компенсация за активную службу в зоне боевых действий военнослужащими вооруженных сил США

- Судебные решения и возмещение ущерба

- Пособия по смерти

- Пособия по травмам

- Полисы страхования жизни/премии/льготы

- Больничный

- Компенсация работникам

- Заявление о претензиях к первоначальной налоговой декларации

- Подать апелляцию или уменьшить сумму

- Внесение поправок в налоговую декларацию

- Дополнительные ресурсы

Дополнительные льготы для сотрудников

- Обзор

- Страхование от несчастных случаев и медицинских планов

- Программы помощи в усыновлении

- Спортивные сооружения

- План кафетерия

- Программы помощи детям или иждивенцам

- De Minimis (минимальные) льготы

- Программы помощи в образовании

- Скидки для сотрудников

- Транспортное средство, предоставленное работодателем

- Питание или проживание, предоставленное для удобства работодателя

- Военные дополнительные льготы

- Возмещение расходов на переезд

- Услуги без дополнительных затрат

- Услуги по пенсионному планированию

- Дополнительные транспортные льготы

- Преимущества условий труда

- Подача отчета о сокращении или исправленной декларации

- Дополнительные ресурсы

Расчет дохода

Чтобы узнать, сколько налогов вы должны заплатить, сначала рассчитайте свой валовой доход в штате Массачусетс. Валовой доход включает, но не ограничивается:

Валовой доход включает, но не ограничивается:

- Услуги

- Заработная плата

- Пенсии, государственные, негосударственные и аннуитеты

- Доход от бизнеса

- Арендная плата и роялти

- Товарищества и S-корпус

- Дивиденды и проценты

- Прирост капитала и убытки

- Алименты

- Другие виды доходов штата Массачусетс

| Расчет валового дохода штата Массачусетс | |

|---|---|

| Федеральный валовой доход (форма 1, строка 10 или форма 1-NR/PY, строка 12 для резидентов и нерезидентов, работающих неполный год) | |

| + | Доход исключен из федерального бюджета, но включен в штат Массачусетс |

| — | Доход включен в федеральный бюджет, но исключен из штата Массачусетс | .

| — | Доход исключен как из федерального бюджета, так и из штата Массачусетс |

| = | Массачусетс Валовой доход |

Затем рассчитайте свой скорректированный валовой доход штата Массачусетс (AGI) , чтобы получить свой налогооблагаемый доход в штате Массачусетс, и выясните, имеете ли вы право на отсутствие налогового статуса (NTS) или кредит с ограниченным доходом (LIC).

| Расчет Массачусетса AGI | |

|---|---|

| Федеральный валовой доход (форма 1, строка 10 или форма 1-NR/PY, строка 12 для резидентов и нерезидентов, работающих неполный год) | |

| + | Приложение B, строка 35 (проценты, дивиденды и краткосрочный прирост капитала) |

| + | Приложение D, строка 19 (долгосрочный прирост капитала) |

| — | Расписание Y, строки 1–10 |

| — | Корректировки Графика B |

| — | Корректировки Графика D |

| = | Массачусетс AGI |

Ваш налогооблагаемый доход штата Массачусетс – это скорректированный валовой доход штата Массачусетс за вычетом следующих вычетов:

- вычеты штата Массачусетс в Форме 1 (строки 11-1PY/14) и Форме 1 ):

- Вычеты по арендной плате в штате Массачусетс

- Социальное обеспечение (FICA) и вычет Medicare

- Вычеты по Графику Y (Строки 11–16):

- Право на вычет

- Вычет за обучение в колледже

- Вычет за проезд

- Вычет за донорство органов человека

- Государственная накопительная пенсия для иностранных служащих

- Вычет процентов по студенческому кредиту штата Массачусетс

- Освобождение от подоходного налога штата Массачусетс

Основные действия для расчета дохода

Узнайте о валовом, скорректированном валовом и налогооблагаемом доходе штата Массачусетс. Массачусетс валовой, скорректированный валовой и налогооблагаемый доход для нерезидентов

Узнайте о безналоговом статусе и кредите с ограниченным доходом

Массачусетс валовой, скорректированный валовой и налогооблагаемый доход для нерезидентов

Узнайте о безналоговом статусе и кредите с ограниченным доходом

Вычеты

Вычеты по личному подоходному налогу уменьшают ваш налогооблагаемый доход, что означает, что вы должны платить меньше налогов. Отчисления обычно связаны с вашими расходами, но не всегда.

| Вычет | Куда сообщить |

|---|---|

| Ремонт заброшенного здания | Приложение C или E |

| Алименты выплачены | Расписание Y, строка 3 |

| Допустимая избыточная торговля или бизнес | Приложение C-2 |

| Гонорары адвокатов и судебные издержки | Расписание Y, строка 9 |

| Определенные деловые расходы членов Национальной гвардии и резерва | Расписание Y, строка 9 |

| Определенные деловые расходы квалифицированного артиста-исполнителя | Расписание Y, строка 9 |

| Определенные коммерческие расходы государственных и местных (бесплатных) государственных служащих | Расписание Y, строка 9 |

| Заявление о праве | Расписание Y, строка 14 |

| Обучение в колледже | Расписание Y, строка 11 |

| Вычет за проезд | Расписание Y, строка 15 |

| Сдача в аренду личного имущества для получения прибыли | Расписание Y, строка 9 |

| Амортизация | Приложение C или E |

| Игорная деятельность | См. инструкции инструкции |

| Медицинский сберегательный счет (HSA) | Расписание Y, строка 8 |

| Донорство органов человека | Расписание Y, строка 16 |

| Исключение дохода недееспособного пожарного или полицейского | Расписание Y, строка 4 |

| Денежный перевод оплаты пошлины присяжных | Расписание Y, строка 9 |

| Медицинский сберегательный счет (Archer MSA) | Расписание Y, строка 6 |

| Расходы на переезд | Расписание Y, строка 5 |

| Государственная накопительная пенсия для иностранных служащих | Расписание Y, строка 13 |

| Партнерство и корпорация S | Приложение E |

| Штраф за досрочное снятие сбережений | Расписание Y, строка 2 |

| Амортизация и расходы на лесовосстановление | Расписание Y, строка 9 |

| Арендная плата уплачена | Форма 1, строка 14 |

| Выплата дополнительных пособий по безработице | Расписание Y, строка 9 |

| Расходы по разделу 179 | |

| Медицинское страхование самозанятых | Расписание Y, строка 7 |

| Социальное обеспечение (FICA) и Medicare | Форма 1, строки 11a и 11b, если MFJ |

| Проценты по федеральной студенческой ссуде | Расписание Y, строка 10 |

| Проценты по кредиту на получение степени бакалавра | Расписание Y, строка 12 |

| Коммерческие или деловые расходы | Приложение C или E |

| Исключение дохода из налоговых соглашений США | Расписание Y, строка 4 |

Основные действия для вычетов

Просмотр вычетов подоходного налога

Кредиты

Вы также можете иметь право на определенные льготы по налогу на доходы физических лиц, которые могут уменьшить сумму налога, которую вы должны уплатить.

| Кредит | Возврату подлежит? | Перенос |

|---|---|---|

| Кредитный бизнес-ангел (AIC) | № | 3 года |

| Налоговый кредит на существующие месторождения (BTC) | № | 5 лет спустя |

| Сертифицированный налоговый кредит на жилищное строительство (CHDC) | № | 10 лет после |

| Автоматический выключатель Кредит | Да | Нет |

| Налоговый кредит на инвестиции в сообщества (CITC) | Да | Или, как вариант, перенос на 5 лет |

| Налоговый кредит на сохранение земель (CLTC) | Да | Нет |

| Клюквенное болото Кредит | Да | 5 последующих налоговых лет |

| Налоговый кредит молочного фермера | Да | Нет |

| Налоговый кредит на заработанный доход (EITC) | Да | Нет |

| Кредит Программы стимулирования экономического развития (EDIPC) | № | Через 10 лет (или через 5 лет, в зависимости от обстоятельств) |

| Кредит зоны экономических возможностей (EOAC) | № | Через 10 лет (или через 5 лет, в зависимости от обстоятельств) |

| Кредит на Программу оздоровления работодателя (EWPC) | № | Нет |

| Налоговый кредит на сельское хозяйство и рыболовство | № | 3 года |

| Налоговый кредит на фильм | № | 5 лет после |

| Поощрительный налоговый вычет за фильмы (кредиты на заработную плату и производственные расходы не используются) | Да | Нет |

| Налоговый кредит на историческую реабилитацию | № | 5 лет |

| Подоходный налог, уплаченный в другую юрисдикцию Кредит | № | Нет |

| Кредит на удаление свинцовой краски | № | 7 лет после |

| Кредит компании Life Sciences | № | Нет |

| Кредит компании Life Sciences — альтернативная возвращаемая сумма | Да | Нет |

| Кредит с ограниченным доходом (LIC) | № | Нет |

| Налоговый кредит на жилье для малоимущих (LIHTC) | № | Нет |

| Кредит на медицинское оборудование | № | 5 лет после |

| Ремонт или замена вышедшей из строя выгребной ямы или септической системы Кредит (Раздел V) | № | 5 лет после |

| Кредит на солнечную, ветровую и энергетическую энергию | № | 3 года после |

Основные действия для кредитов

Налоговые кредиты для бизнеса Посмотреть налоговые льготы на жилую недвижимость

Предполагаемые налоговые платежи

Как налогоплательщик, вы должны производить расчетные платежи, если ожидаемый налог к уплате с вашего налогооблагаемого дохода, не подлежащего удержанию, превышает определенную сумму. Как правило, вам необходимо уплатить не менее 80% вашего годового подоходного налога, прежде чем вы подадите налоговую декларацию за год. Вы платите путем удержания и осуществления расчетных налоговых платежей с любого дохода, не подлежащего удержанию. Узнать больше.

Как правило, вам необходимо уплатить не менее 80% вашего годового подоходного налога, прежде чем вы подадите налоговую декларацию за год. Вы платите путем удержания и осуществления расчетных налоговых платежей с любого дохода, не подлежащего удержанию. Узнать больше.

Возврат и зачет переплаты

Когда вы платите больше налогов (т. е. удержанных налогов или расчетных налогов), чем сумма налогов, подлежащих уплате, на вашем счете может образоваться переплата. Переплата также может быть получена, если вы имеете право на возмещаемый кредит, который превышает сумму причитающегося налога. Кроме того, когда вы подаете измененную декларацию или заявление о снижении налогов, чтобы уменьшить сумму налога, подлежащего уплате, и вы ранее заплатили больше, чем то, что сейчас указано как подлежащее уплате, может возникнуть переплата.

Переплата, указанная в декларации, может быть использована в качестве кредита для расчетного налога на следующий год, или вы можете потребовать, чтобы она была вам возмещена. Переплата также может быть компенсирована или перехвачена Департаментом доходов и применена к другому обязательству. Однако часто переплата возвращается непосредственно вам.

Переплата также может быть компенсирована или перехвачена Департаментом доходов и применена к другому обязательству. Однако часто переплата возвращается непосредственно вам.

Большинство возмещений запрашивается по оригинальной декларации и будет выдано Департаментом автоматически. Для электронных деклараций время обработки составляет около 6 недель; но для бумажных возвратов это может занять до 10 недель. Вы должны запросить возмещение или кредит в течение определенного периода времени, как более подробно описано ниже. Кроме того, Департамент доходов должен выдать возмещение в течение определенного периода времени или выплатить проценты на сумму возмещения. На этой странице содержится важная информация о сроках подачи заявки на возмещение и о начислении процентов.

Чтобы узнать больше, посетите страницу Возвраты и зачет переплаты.

Налог на использование платежей за покупки за пределами штата

Налог на использование — это налог в размере 6,25%, уплачиваемый за покупки за пределами штата или за пределами страны, которые используются, хранятся или потребляются в Массачусетсе и с которых не уплачивался налог с продаж штата Массачусетс (или менее 6,25%).

В отличие от налога с продаж в размере 6,25%, который взимается с продавцов, налог на пользование обычно уплачивается покупателем непосредственно государству.

Налог на индивидуальное использование должен быть уплачен до 15 апреля года, следующего за годом покупки. Узнать больше.

Контакты

Налоговый департамент: Контакт-центр работает с 9:00 до 16:00 с понедельника по пятницу.

- (617) 887-6367 или

- (800) 392-6089 (звонок бесплатный в Массачусетсе).

Дополнительные способы подключения см. на странице Contact DOR.

У вас есть вопрос о вашем налоговом учете?

Войдите в MassTaxConnect и отправьте DOR сообщение.

Вы можете отправить защищенное электронное сообщение, если вы зарегистрированы в MassTaxConnect.

Нужно ли вам регистрироваться в MassTaxConnect?

В верхней правой части главного экрана MassTaxConnect:

- Выберите Зарегистрироваться

- Выберите Создать мой вход .

Вы также можете зарегистрироваться, нажав Зарегистрировать нового налогоплательщика в разделе Быстрые ссылки .

Помощь в переводе

Вам нужно изменить язык этой страницы?

Посетите страницу Как перевести веб-сайт, веб-страницу или документ на нужный вам язык.

Кредиты изображений: Документ для подачи (Shutterstock)

Связанные руководства

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.