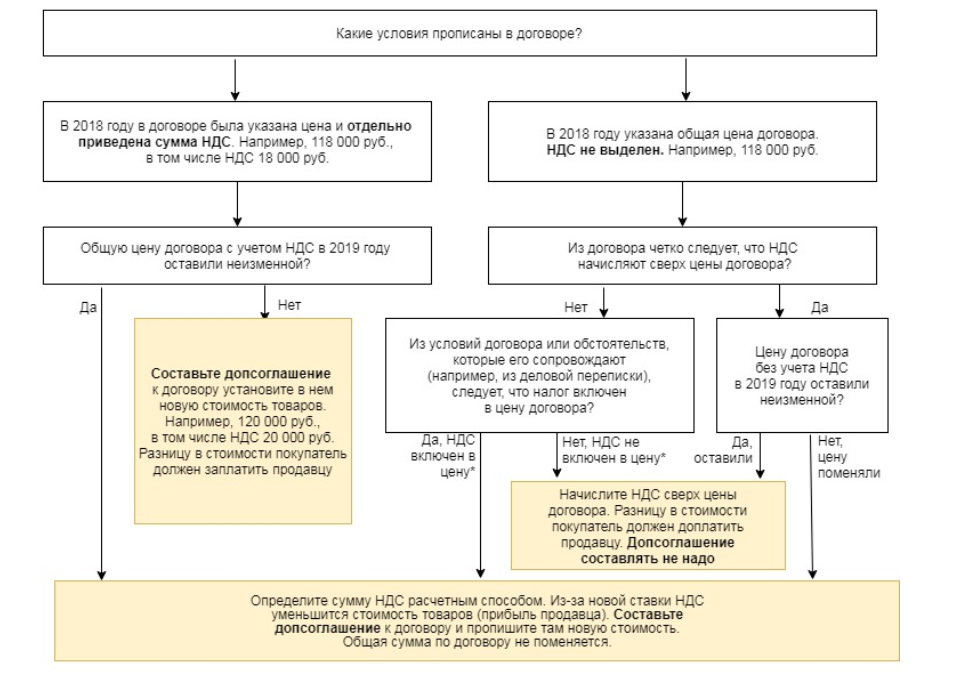

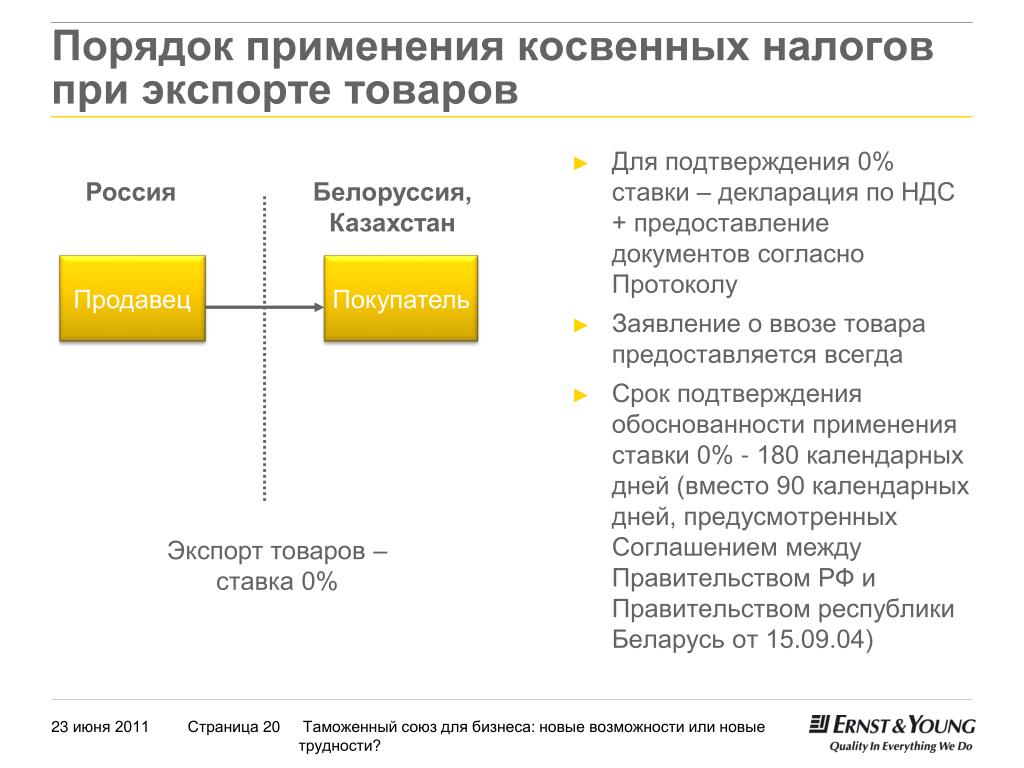

В Беларуси сокращены ограничения по вычету НДС при импорте товаров (мнение специалиста)

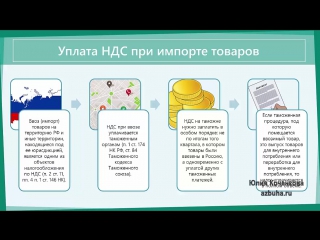

Одна из самых «вредных» для импортеров норм налогового законодательства – это Указ Президента от 26.02.2015 № 99 «О взимании налога на добавленную стоимость» (далее – Указ № 99), которым установлена 60-дневная отсрочка на вычет сумм «ввозного» НДС при импорте товаров на территорию Беларуси с территории государств, не являющихся членами Евразийского экономического союза (ЕАЭС).

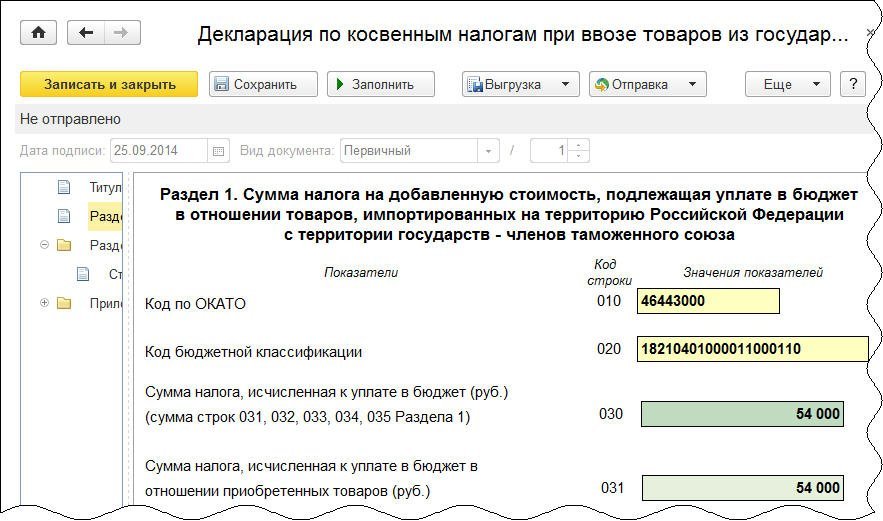

С принятием Указа Президента от 18.04.2019 № 151 «Об изменении указов Президента Республики Беларусь», текст которого размещен на сайте главы государства, ситуация в данной сфере существенно улучшится. В соответствии с изменениями, внесенными в п. 1 Указ № 99, суммы НДС, уплаченные при ввозе приобретенных товаров (за исключением товаров, при ввозе которых уплаченные суммы НДС подлежат вычету в порядке, установленном Налоговым кодексом, согласно приложению к Указу № 99, а это нефть и нефтепродукты)  включительно на территорию Беларуси с территории государств, не являющихся членами ЕАЭС, подлежат вычету в том отчетном периоде, в котором истекло 30 календарных дней (было – 60 календарных дней) с даты их выпуска в соответствии с заявленной таможенной процедурой.

включительно на территорию Беларуси с территории государств, не являющихся членами ЕАЭС, подлежат вычету в том отчетном периоде, в котором истекло 30 календарных дней (было – 60 календарных дней) с даты их выпуска в соответствии с заявленной таможенной процедурой.

Таким образом, ограничения на вычет сумм «ввозного» НДС сокращаются вдвое. Как сообщается пресс-службой Президента указанные изменения «направлены на поэтапную отмену механизма ограничения налоговых вычетов по НДС при импорте товаров». И они должны «позволить плательщикам на более раннем этапе принимать к вычету НДС и таким образом пополнять оборотные средства».

Приведенная выше норма вступает в силу через 10 дней после официального опубликования Указа № 151 (скорее всего, он будет опубликован на Национальном правовом портале 20 апреля).

Кроме того, в целях дедолларизации экономики предусмотрены изменения и в Указ Президента от 31. 12.2014 № 655 «О порядке уплаты налога за добычу (изъятие) природных ресурсов, части прибыли (дохода), введении сбора за экспорт нефти», согласно которым налог за добычу (изъятие) природных ресурсов в отношении калийной соли и нефти будет уплачиваться в белорусских рублях, а не в иностранной валюте.

12.2014 № 655 «О порядке уплаты налога за добычу (изъятие) природных ресурсов, части прибыли (дохода), введении сбора за экспорт нефти», согласно которым налог за добычу (изъятие) природных ресурсов в отношении калийной соли и нефти будет уплачиваться в белорусских рублях, а не в иностранной валюте.

Елена ЖУГЕР, директор ООО «БелАудитАльянс»:

– Да, действительно, в соответствии с Указом № 151, подписанным Президентом в четверг 18 апреля, изменяется механизм вычетов по налогу на добавленную стоимость при импорте.

По состоянию на пятницу (19 апреля 2019 г.) Указ № 151 зарегистрирован в национальном реестре правовых актов и его текст размещен на интернет-портале Президента. Но формально это не считается официальным опубликованием. Отсрочка вычета в 30 дней будет применяться только по товарам, ввезенным со дня, следующего за днем появления документа на pravo.by.

При этом по товарам, ввезенным в период с 1 января 2019 г. по день официального опубликования Указа № 151, отсрочки вычета не было предусмотрено.

по день официального опубликования Указа № 151, отсрочки вычета не было предусмотрено.

В указанный период суммы НДС, уплаченные при ввозе товаров из-за пределов ЕАЭС, признаются налоговым вычетом в том отчетном периоде, на который приходится наиболее поздняя из следующих дат:

– дата принятия к учету ввезенных товаров;

– дата представления декларации на товары;

– дата выпуска товаров в соответствии с заявленной таможенной процедурой;

– дата уплаты НДС в бюджет;

– дата выставления ЭСЧФ на Портал.

Таким образом, ждем официального опубликования на сайте pravo.by и работаем по-новому!

Автор публикации:

Александр БОРИСОВНюансы НДС при импорте и экспорте в 2019 году – ilex

Ассоциация налогоплательщиков и МНС при организационной поддержке члена ассоциации ООО «ЮрСпектр» провели круглый стол «Актуальные вопросы налогообложения и бухгалтерского учета экспортно-импортных операций в 2019 году». Об особенностях исчисления НДС при экспорте и импорте в 2019 году рассказала Тамара Владимировна Свидинская. Приведем ответы на отдельные вопросы, рассмотренные на данном мероприятии.

Об особенностях исчисления НДС при экспорте и импорте в 2019 году рассказала Тамара Владимировна Свидинская. Приведем ответы на отдельные вопросы, рассмотренные на данном мероприятии.

Ввоз из России топлива, находящегося в баке автомобиля, и запчастей, использованных для ликвидации поломки автомобиля в пути, освобождается от НДС <*>. Надо ли подавать в налоговый орган заявление о ввозе и отражать данную операцию в части II декларации по НДС?

Для целей взимания НДС в рамках ЕАЭС под импортом товаров понимается ввоз товаров налогоплательщиками (плательщиками) на территорию одного государства-члена с территории другого государства-члена <*>.

Однако:

топливо, приобретенное для заправки автомобиля на территории России, частично используется до его ввоза в Беларусь;

документ, подтверждающий объем топлива при его приобретении, не соответствует фактическому объему топлива, ввезенному в Беларусь;

транспортный (товаросопроводительный) документ, подтверждающий объем и стоимость приобретенного и ввезенного топлива в Беларусь, отсутствует.

Что касается запчастей, приобретенных и использованных для ремонта автомобиля на территории России, отметим следующее. Автомобиль может быть отремонтирован как российской СТО, так и собственными силами организации (т.е. водителем, который купил запчасти у российского плательщика в розничной торговле и сам установил их). В обоих случаях российский плательщик не может оформить транспортные (товаросопроводительные) документы и документы, подтверждающие перемещение запчастей с территории России на территорию Беларуси.

В связи с вышеизложенным ввоз остатка топлива в баке автомобиля и запчастей, использованных для ликвидации поломки автомобиля в пути, не рассматривается как импорт товара. У организации отсутствует обязанность подавать заявление о ввозе и часть II декларации по НДС в налоговый орган.

Вместе с тем если российский плательщик, реализовавший запчасти в розничной торговле, претендует на ставку НДС 0% и оформит весь пакет документов, подтверждающих их перемещение, то тогда данная операция будет рассматриваться как импорт В таком случае белорусской организации следует подать заявление о ввозе и отразить в части II декларации по НДС освобожденный оборот.

В таком случае белорусской организации следует подать заявление о ввозе и отразить в части II декларации по НДС освобожденный оборот.

Организация бесплатно ввозит из России пробники товара в рекламных целях. Надо ли уплачивать «ввозной» НДС?

Для целей уплаты «ввозного» НДС налоговая база определяется на основе стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (контракта) <*>.

Поскольку при получении пробников товара из России оплата не предполагается, т.е. цена сделки, подлежащая уплате поставщику, в договоре не устанавливается, соответственно налоговая база НДС отсутствует, «ввозной» НДС белорусской организацией не уплачивается.

Вместе с тем из данного правила есть исключение. При ввозе бесплатно пробников, являющихся подакцизными товарами, надо уплатить сумму акцизов, взимаемых налоговыми органами. Налоговая база при этом определяется как объем подакцизных товаров в натуральном выражении <*>.

Налоговая база при этом определяется как объем подакцизных товаров в натуральном выражении <*>.

С учетом этого, несмотря на то, что стоимость ввезенных пробников равна нулю, в данном случае имеется сумма акцизов, исходя из которой и определяется налоговая база для уплаты «ввозного» НДС.

Организация ввозит из России продукцию растениеводства, произведенную в России, которая облагается НДС по ставке 10%. Какие документы надо представить в налоговый орган, чтобы подтвердить страну происхождения данной продукции?

С 2019 года при ввозе и (или) реализации произведенной в странах ЕАЭС продукции растениеводства, пчеловодства, животноводства и рыбоводства установлена ставка НДС в размере 10% <*>.

Страна происхождения товара подтверждается одним из следующих документов о происхождении товара:

— декларацией о происхождении товара;

— сертификатом о происхождении товара <*>.

Зачастую у плательщиков отсутствуют указанные документы, но имеется фитосанитарный сертификат. Он выдается на подкарантинную продукцию, перемещаемую на территории ЕАЭС <*>. Фитосанитарный сертификат содержит информацию о стране происхождения (производства) товара, однако не является документом, подтверждающим страну его происхождения (производства).

Проставление отметки об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) на заявлении о ввозе товаров является административной процедурой <*>. Перечень документов, подаваемых для осуществления такой процедуры, ограничен и не включает в себя подтверждение происхождения товара. В связи с чем полагаем, что на стадии визирования налоговым органом заявления о ввозе фитосанитарный сертификат может быть принят к рассмотрению для проставления отметки об уплате «ввозного» налога в размере 10%.

Вместе с тем налоговый орган при проведении им камеральной проверки вправе потребовать указанные выше документы, подтверждающие страну происхождения товара <*>.

Брокеры предрекли отказ от «белорусской схемы» ввоза товаров в Россию | Новости | Известия

После 31 августа на 50–70% упадет востребованность «белорусской» схемы ввоза товара в Россию из-за отмены Минском нулевого налога на добавленную стоимость (НДС) для товаров, завозимых в страну для последующего экспорта. Об этом рассказал РБК генеральный директор компании «Универсальные грузовые решения» Сергей Мартьянов в четверг, 26 августа.

С этого дня перестанет действовать указ президента Белоруссии от 2011 года, освобождающий от НДС товары, ввозимые в Россию лицами, обладающими статусом уполномоченного экономического оператора и включенными в реестр владельцев таможенных складов и/или складов временного хранения, при условии, что впоследствии они экспортируют эти товары в другие страны. Белорусский лидер Александр Лукашенко отменил этот указ в середине августа.

Российские компании могли ввозить товары через Белоруссию с помощью местных таможенных операторов, что позволяло им платить НДС не в момент ввоза, а позже. Согласно российскому законодательству, это нужно было делать не позднее 20-го числа месяца, в который компания приняла товар на учет. Благодаря схеме бизнесмены могли отсрочить изъятие средств из оборота на уплату налога.

Согласно российскому законодательству, это нужно было делать не позднее 20-го числа месяца, в который компания приняла товар на учет. Благодаря схеме бизнесмены могли отсрочить изъятие средств из оборота на уплату налога.

По словам Мартьянова, это была серая схема, с помощью которой компании экономили на таможенных платежах и могли ввозить товар теневым способом: например, не ставить его на баланс. Отмена этой льготы по НДС уравняет условия для всех участников рынка, спрогнозировал он.

Гендиректор «Универсальных грузовых решений» добавил, что эта схема позволяла получить скидку в размере до 70% по инвойсу (документ, содержащий перечень товаров, их количество и цену, установленную продавцом для покупателя), что позволяло снизить затраты на ввозимую продукцию. Пока неизвестно, сохранится ли эта скидка после 31 августа.

Президент таможенного представителя «КВТ Сервис» Юлия Шленская считает, что от отмены «белорусской» схемы выиграют официальные компании-посредники, которые помогают ввозить товары в Россию. Коммерческий директор логистического оператора ГК AKFA Алексей Чернышев выразил мнение, что от отмены льготы по НДС выиграют все российские импортеры, которые работают в правовом поле, так как ценовая конкуренция с недобросовестными участниками должна снизиться. Мартьянов ожидает, что от отмены схемы в какой-то степени пострадают белорусские международные перевозчики, при этом российские должны выиграть, ведь с сентября получат грузопоток, который обслуживал Минск.

Коммерческий директор логистического оператора ГК AKFA Алексей Чернышев выразил мнение, что от отмены льготы по НДС выиграют все российские импортеры, которые работают в правовом поле, так как ценовая конкуренция с недобросовестными участниками должна снизиться. Мартьянов ожидает, что от отмены схемы в какой-то степени пострадают белорусские международные перевозчики, при этом российские должны выиграть, ведь с сентября получат грузопоток, который обслуживал Минск.

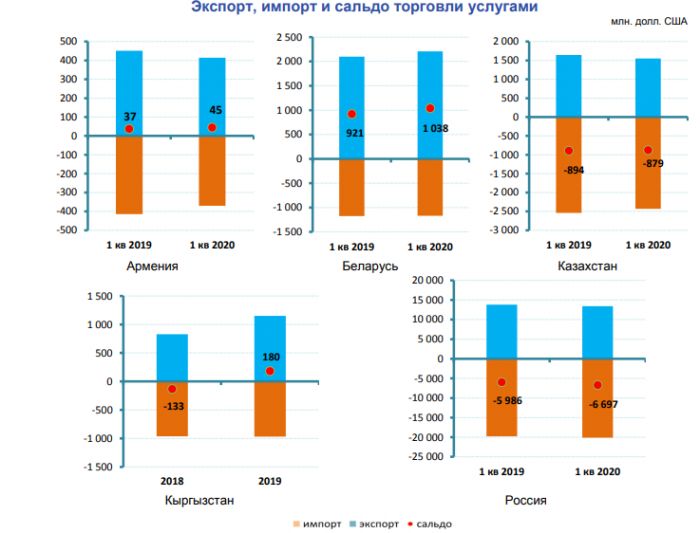

Согласно статистике ФТС, общий объем импорта из стран Евразийского экономического союза (ЕАЭС), в который входят в том числе Россия и Белоруссия, за первое полугодие этого года составил $111,08 млрд. Сколько из этого приходилось на импорт из третьих стран через территорию Белоруссии, не уточняется. Торговый оборот между Москвой и Минском в январе–июне составил $17,462 млрд. Импорт в РФ из Белоруссии — $7,174 млрд.

Ранее, 11 августа, глава ФТС Владимир Булавин на встрече с премьер-министром Михаилом Мишустиным пообещал, что внешнеторговый товарооборот России в этом году выйдет на уровень 2019-го. В 2021 году товарооборот за шесть месяцев составил $340 млрд, что на 27% больше, чем в прошлом году.

В 2021 году товарооборот за шесть месяцев составил $340 млрд, что на 27% больше, чем в прошлом году.

Булавин отметил тенденцию, согласно которой стали завозить больше машин, механизмов, технологических линий, изделий из пластмасс.

НДС и договор с белорусской организацией на выполнение шиномонтажных и шиноремонтных работ

Вопрос: Российская организация занимается международными грузоперевозками автомобильным транспортом. В связи с тем что маршруты перевозки грузов в Европу проходят через территорию Республики Беларусь, организация планирует заключить долгосрочный договор с белорусской организацией на выполнение шиномонтажных и шиноремонтных работ всего автопарка.

В рамках договора белорусская организация будет выполнять шиномонтажные и шиноремонтные работы в специализированном сервисе на территории Республики Беларусь на транспортных средствах, принадлежащих российской организации. Документом, подтверждающим оказание услуг в полном объеме, будет являться заказ-наряд. В заказ-нарядах будут выделены отдельно:

В заказ-нарядах будут выделены отдельно:

— стоимость выполненных работ;

— стоимость запасных частей и материалов, оплаченных заказчиком, в том числе автошин.

В дальнейшем установленные автошины будут эксплуатироваться на транспортных средствах российской организации для выполнения грузоперевозок в международном сообщении, в том числе на территории РФ.

Является ли приобретение автошин в ходе шиномонтажных работ импортом товаров, а российская организация — плательщиком НДС при импорте товаров?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 30 августа 2019 г. N 03-07-08/66889

В связи с письмом по вопросу применения налога на добавленную стоимость российской организацией, приобретающей на территории Республики Беларусь шиномонтажные и шиноремонтные работы на транспортных средствах, принадлежащих этой российской организации, Департамент налоговой и таможенной политики сообщает следующее.

Порядок взимания налога на добавленную стоимость при экспорте и импорте товаров, выполнении работ (оказании услуг) в Евразийском экономическом союзе (далее — ЕАЭС) установлен положениями Договора о Евразийском экономическом союзе от 29 мая 2014 года и Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением N 18 к Договору (далее — Протокол).

В соответствии со статьей 72 Договора при импорте товаров на территорию одного государства — члена ЕАЭС с территории другого государства — члена ЕАЭС косвенные налоги взимаются налоговыми органами государства-члена, на территорию которого импортируются товары.

На основании положений раздела III

«Порядок взимания косвенных налогов при импорте товаров» Протокола одновременно с налоговой декларацией налогоплательщик-импортер обязан представить в налоговый орган документы, подтверждающие факт импорта товаров, в том числе договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства — члена ЕАЭС с территории другого государства — члена ЕАЭС.

Согласно подпункту 2 пункта 29 раздела IV «Порядок применения косвенных налогов при выполнении работ, оказании услуг» Протокола местом реализации работ (услуг), непосредственно связанных с движимым имуществом, признается территория того государства — члена ЕАЭС, на территории которого находится такое имущество.

Таким образом, местом реализации шиномонтажных и шиноремонтных работ на транспортных средствах, выполняемых на территории Республики Беларусь белорусским хозяйствующим субъектом по договору с российской организацией, признается территория Республики Беларусь, и, соответственно, такие работы подлежат налогообложению налогом на добавленную стоимость в Республике Беларусь по ставке, предусмотренной законодательством этого государства — члена ЕАЭС.

В случае если стоимость запасных частей, материалов, в том числе автомобильных шин, включается в стоимость шиномонтажных и шиноремонтных работ на транспортных средствах и отдельный договор на приобретение данных товаров между российской организацией и белорусским хозяйствующим субъектом не заключается, налог на добавленную стоимость в Российской Федерации в отношении таких запасных частей, материалов, в том числе автомобильных шин, не уплачивается.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

А.А.СМИРНОВ

30.08.2019

Брокеры спрогнозировали отказ от «белорусской схемы» импорта в Россию — РБК

Бизнес , 26 авг 2021, 00:000

С ее помощью компании оптимизировали расходы и могли ввозить товар в серую

После отмены Минском нулевого НДС для товаров, завозимых в страну для последующего экспорта, число российских предпринимателей, использующих «белорусский» коридор, сократится минимум вдвое, ожидают опрошенные РБК участники рынка

Фото: Виктор Толочко / Sputnik / РИА Новости

Российские таможенные брокеры, опрошенные РБК, ожидают, что после 31 августа существенно упадет востребованность «белорусской» схемы ввоза товара в Россию.

С этого дня перестанет действовать указ президента Белоруссии от 2011 года, который освобождал от налога на добавленную стоимость товары, ввозимые в эту страну лицами, обладающими статусом уполномоченного экономического оператора и включенными в реестр владельцев таможенных складов и/или складов временного хранения, при условии, что впоследствии они экспортируют эти товары в другие страны (Александр Лукашенко отменил свое прежнее решение в середине августа).

- «Российские компании могли ввозить товары через Белоруссию, привлекая местных таможенных операторов, например «Белтаможсервис», что позволяло им платить НДС не в момент ввоза, а позже (согласно российскому законодательству — не позднее 20-го числа месяца, в который компания приняла товар на учет). Благодаря этому коммерсанты могли отсрочить момент, когда придется изъять средства из оборота на уплату налога», — пояснила Юлия Шленская, президент таможенного представителя «КВТ Сервис». По ее словам, через Белоруссию в Россию ввозились различные потребительские товары, цветы, оборудование.

«До сих пор оформление на границе Белоруссии было популярным среди российских юрлиц, но теперь схема будет невозможна», — указала Шленская.

«До сих пор оформление на границе Белоруссии было популярным среди российских юрлиц, но теперь схема будет невозможна», — указала Шленская. - Коммерческий директор логистического оператора ГК AKFA Алексей Чернышев говорит, что таможенные органы Белоруссии «не так тщательно проверяли таможенную стоимость, что позволяло уплачивать пошлины кратно меньше, чем должно было быть». По его словам, основными «бенефициарами» этой схемы были поставщики потребительских товаров по всей России.

- Гендиректор компании «Универсальные грузовые решения» (занимается международными перевозками грузов, таможенным оформлением и т.п.) Сергей Мартьянов прогнозирует, что после 31 августа число российских компаний, которые ввозили товары через Белоруссию, упадет на 50–70%. «Это была серая схема, которая позволяла компаниям экономить на таможенных платежах, ввозить товар теневым способом: его можно было не ставить на баланс и т.п. Отмена данной льготы по НДС уравняет условия для всех участников рынка», — говорит Мартьянов. Он также добавляет, что эта схема позволяла получить скидку в размере до 70% по инвойсу (документ, содержащий перечень товаров, их количество и цену, установленную продавцом для покупателя. — РБК), что в свою очередь позволяло снизить затраты на ввозимую продукцию, и пока не ясно, сохранится ли указанная скидка после 31 августа.

«До сих пор оформление на границе Белоруссии было популярным среди российских юрлиц, но теперь схема будет невозможна», — указала Шленская.

«До сих пор оформление на границе Белоруссии было популярным среди российских юрлиц, но теперь схема будет невозможна», — указала Шленская. Он также добавляет, что эта схема позволяла получить скидку в размере до 70% по инвойсу (документ, содержащий перечень товаров, их количество и цену, установленную продавцом для покупателя. — РБК), что в свою очередь позволяло снизить затраты на ввозимую продукцию, и пока не ясно, сохранится ли указанная скидка после 31 августа.

Он также добавляет, что эта схема позволяла получить скидку в размере до 70% по инвойсу (документ, содержащий перечень товаров, их количество и цену, установленную продавцом для покупателя. — РБК), что в свою очередь позволяло снизить затраты на ввозимую продукцию, и пока не ясно, сохранится ли указанная скидка после 31 августа.Юлия Шленская считает, что от отмены «белорусской» схемы должны выиграть официальные компании-посредники, которые помогают ввозить товары в Россию. По словам Алексея Чернышева, от отмены Минском льготы по НДС выиграют все российские импортеры, которые работают в правовом поле, поскольку ценовая конкуренция с недобросовестными участниками должна снизиться. Сергей Мартьянов ожидает, что от отмены схемы в некоторой степени пострадают белорусские международные перевозчики, тогда как российские должны выиграть из-за того, что с сентября получат грузопоток, который обслуживали белорусы.

При этом глава «Универсальных грузовых решений» сомневается, что отказ от «белорусской» схемы приведет к росту потребительских цен в России. К началу страницы

К началу страницы

Заключенное в г. Нур-Султане 29.05.2019 Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза (далее – Соглашение), вступило в силу 3 февраля 2021 года..

Соглашение предусматривает создание двух сегментов системы:

- внешнего сегмента прослеживаемости (наднациональная система прослеживаемости), который обеспечивает обмен информацией о пересечении границы между государствами-членами ЕАЭС прослеживаемого товара.

- национального сегмента прослеживаемости (национальная система прослеживаемости), который обеспечивает прослеживаемость импортных товаров на внутреннем рынке государств-членов ЕАЭС. Система прослеживаемости будет распространяться на физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, и юридических лиц, совершающих операции с товарами, подлежащими прослеживаемости.

Соглашение о механизме прослеживаемости ратифицировано Федеральным Законом от 02. 12.2019 № 386-ФЗ «О ратификации Соглашения о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза» и направлена нота о завершении процедуры ратификации Соглашения в Евразийскую экономическую комиссию.

12.2019 № 386-ФЗ «О ратификации Соглашения о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза» и направлена нота о завершении процедуры ратификации Соглашения в Евразийскую экономическую комиссию.

Цели разработки и внедрения системы прослеживаемости:

- исполнение международных обязательств;

- подтверждение законности оборота товаров в Евразийском экономическом союзе;

- предотвращение ввоза на территорию Российской Федерации контрафактной продукции;

- обеспечение экономической безопасности страны;

- повышение конкурентоспособности отечественных товаров;

- сокращение серого импорта.

В целях реализации Соглашения ФНС России разработана национальная система прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления.

В соответствии со статьей 2 Закона № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» – налогоплательщики при реализации товаров, подлежащих прослеживаемости, обязаны выставлять в электронной форме счета-фактуры, в том числе корректировочные, содержащие регистрационный номер партии товара, количественную единицу измерения товара, используемую в целях осуществления прослеживаемости, количество товара, подлежащего прослеживаемости, и обеспечить получение таких счет-фактур при приобретении товаров, подлежащих прослеживаемости.

Принципы национальной системы прослеживаемости:

- исключение дублирования бизнес процессов налогоплательщиков;

- идентификатор прослеживаемости формируется на единых правилах;

- факт перехода права собственности на прослеживаемый товар, фиксируется в имеющихся документах и не требует физической маркировки товара;

- система базируется на имеющемся электронном документообороте между налогоплательщиками;

- требования распространяются на всех Участников оборота

Указанные принципы легли в основу постановления Правительства Российской Федерации «Об утверждении Положения о национальной системе прослеживаемости товаров» от 01.07.2021 № 1108 в соответствии с которым на территории Российской Федерации внедрена национальная система прослеживаемости импортных товаров.

В настоящее время, на территории Российской Федерации прослеживаемости подлежит перечень товаров, утвержденный постановлением Правительства Российской Федерации от 01. К началу страницы

К началу страницы

Участие в эксперименте добровольное, в нем могут принять участие налогоплательщики, совершающие операции (импорт, реализация, приобретение, реализация в розницу и т.д.) с товарами, подлежащими прослеживаемости, перечень которых утвержден постановлением Правительства Российской Федерации от 25.09.2019 № 807 (в редакции постановления Правительства Российской Федерации от 23.06.2020 № 913).

Предполагается, что указанный перечень товаров (за исключением сушильных машин) будет прослеживаться с 01.07.2021 уже в рамках обязательных требований Федерального закона.

Не будет ли создаваемая система дублировать систему маркировки? Маркировка и прослеживаемость схожи по своим целям, но в части реализации они имеют отличия, вот некоторые из них:- система маркировки базируется на физической маркировке, а система прослеживаемости на документарной идентификации товаров;

- система маркировки прослеживает каждый товар в частности, а система прослеживаемости товарные партии;

- система маркировки требует изменения складской логистики, а система прослеживаемости не требует.

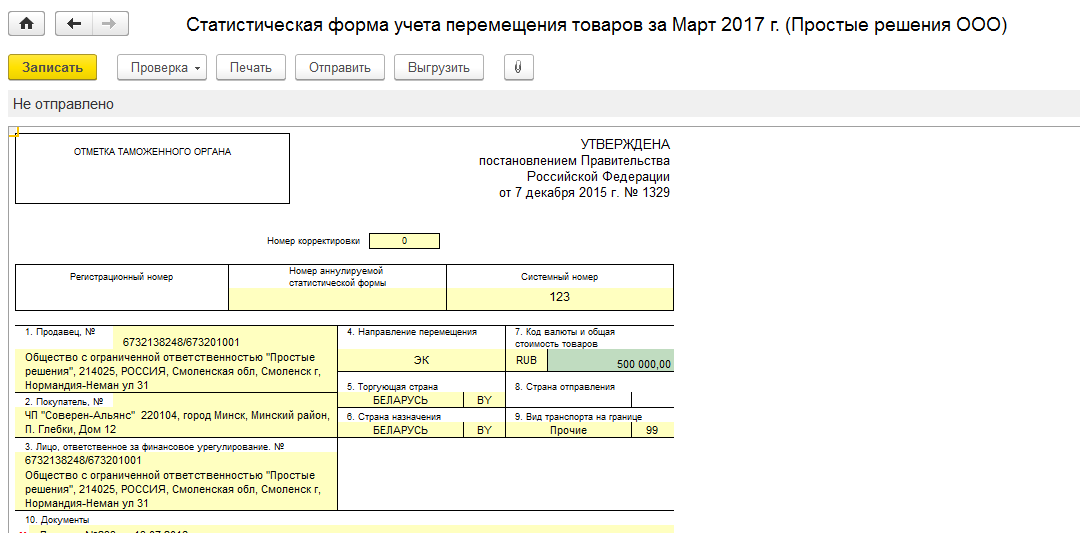

а) статистическая форма учета перемещения товаров;

б) заявление о ввозе товаров и об уплате косвенных налогов.

Приведенные документы используются для различных целей контролирующих органов, отличных от прослеживаемости, как по срокам предоставления, так и реквизитному составу.

Заявление о ввозе является документом, оформляемым при импорте товаров с территории государств-членов Евразийского экономического союза для неплательщиков НДС.

Уведомление о ввозе товаров, подлежащих прослеживаемости, из государств-членов ЕАЭС – это временное решение, до вступления в силу Соглашения, которое позволит обеспечить целостность национальной системы, путем присвоения ввозимым товарам РНПТ.

Когда Соглашение вступит в силу РНПТ будет передаваться налогоплательщиком экспортером из государства – члена ЕАЭС. Поменяется ли печатная форма счета-фактуры в связи с прослеживаемостью?

Поменяется ли печатная форма счета-фактуры в связи с прослеживаемостью? Нет. Расширяется только реквизитный состав формат электронного счета-фактуры, который дополнится новыми показателями для целей с прослеживаемости.

Нужно ли отражать прослеживаемый товар в отдельном счете-фактуре?Нет, в счете-фактуре могут быть указаны как прослеживаемые, так и не прослеживаемые товары.

Что будет со счетами-фактурами, полученными до 1 июля 2021 года, в которых указаны прослеживаемые товары? Если эти счета-фактуры еще не попали в книгу покупок, то как эти документы должны попасть в книгу покупок? Как обычно, без номеров РНПТ?Данные счета-фактуры включаются в декларацию в обычном порядке. Указывать РНПТ в счетах-фактурах в обязательном порядке нужно после вступления в силу основных положений законопроекта, то есть, начиная с 1 июля 2021 года.

Счета-фактуры до 1 января 2021 года не должны выставляться с РНПТ. Поэтому это не является нарушением.

Как облагаются НДС электронные услуги иностранных компаний? новость от 10.03.2021

Сегодня услуги, оказываемые иностранными контрагентами, заказывает большинство российских компаний. Кто уплачивает НДС при таком сотрудничестве, есть ли право у иностранных контрагентов на использование льготы и как облагаются НДС услуги Google, Apple, Zoom – читайте в статье Татьяны Исайкиной, эксперта по вопросам бухгалтерского учёта и налогообложения.

Всё более широкое распространение получают услуги, оказываемые иностранными контрагентами через интернет. Такие услуги принято называть электронными. Российские компании и ИП, которые покупают электронные услуги у иностранных продавцов, не должны платить НДС. Это правило действует с 1 января 2019 года.

Налогоплательщиками НДС признаются, в частности, иностранные организации (п. 2 ст. 11, п. 1 ст. 143 НК РФ)[1]. Реализация работ, услуг на территории РФ, а также передача имущественных прав признаются объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ)[2]. Порядок определения места реализации работ (услуг) в целях применения НДС установлен статьёй 148 НК РФ[3].

11, п. 1 ст. 143 НК РФ)[1]. Реализация работ, услуг на территории РФ, а также передача имущественных прав признаются объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ)[2]. Порядок определения места реализации работ (услуг) в целях применения НДС установлен статьёй 148 НК РФ[3].

В пункте 1 статьи 174.2 НК РФ[4] перечислены услуги, оказываемые в электронной форме. К ним относятся интернет-услуги, предоставление прав на использование программ для ЭВМ, баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности.

Соответственно, с учётом положений пункта 1 статьи 174.2, подпункта 4 пункта 1 статьи 148 НК РФ[5] услуга в электронной форме оказывается иностранной организацией на территории РФ. Поэтому при оказании указанных услуг у иностранной организации возникает объект налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

С 01.01.2019 обязанность по исчислению НДС возложена на иностранную организацию, оказывающую электронные услуги, независимо от того, кто является покупателем: физическое лицо, ИП или юридическое лицо. Российские организации — непосредственные покупатели таких услуг теперь не признаются налоговыми агентами (п. 3 ст. 174.2 НК РФ, письма Минфина России от 24.10.2018 № 03-07-08/76139, от 13.09.2018 № 03-07-05/65680, от 03.09.2018 № 03-07-08/62624, ФНС России от 29.05.2019 № СД-4-3/10374@)[6].

Российские организации — непосредственные покупатели таких услуг теперь не признаются налоговыми агентами (п. 3 ст. 174.2 НК РФ, письма Минфина России от 24.10.2018 № 03-07-08/76139, от 13.09.2018 № 03-07-05/65680, от 03.09.2018 № 03-07-08/62624, ФНС России от 29.05.2019 № СД-4-3/10374@)[6].

Иностранная организация, оказывающая услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, местом реализации которых признаётся территория РФ, подлежит постановке на учёт в налоговом органе на основании пункта 4.6 статьи 83 НК РФ[7]. Об этом также говорится в Письме Минфина России от 28.03.2019 № 03-07-08/21484[8]. Постановка на учёт иностранной организации, оказывающей услуги в электронной форме, местом реализации которых признаётся территория РФ, и осуществляющей расчёты непосредственно с покупателями этих услуг, производится налоговым органом на основании заявления о постановке на учёт.

Налог определяют как соответствующую расчётной ставке в размере 16,67 % — процентная доля налоговой базы (п. 5 ст. 174.2 НК РФ[9]).

5 ст. 174.2 НК РФ[9]).

Таким образом, российские компании не должны исполнять обязанности налогового агента.

В рамках оказания электронных услуг может быть предусмотрен расширенный перечень услуг, которые оказывает иностранная компания. Например, установлена единая цена за комплекс услуг, которые невозможно отделить от услуг в электронной форме. В этом случае налоговики пришли к выводу, что если условиями договора на оказание комплекса услуг, включающих как услуги в электронной форме, так и иную реализацию на территории РФ, при этом «иная реализация» является сопутствующей по отношению к основным услугам, то по такой «иной реализации» допустимо исчислять и уплачивать НДС в порядке, установленном статьёй 174.2 НК РФ (Письмо ФНС России от 29.05.2019 № СД-4-3/10374@).

Кто уплачивает НДС и порядок применения вычетаСогласно Письму Минфина России от 24.10.2018 № 03-07-08/76139, если иностранная организация, реализующая услуги в электронной форме, не встала на налоговый учёт в России, ответственность за неуплату НДС несёт данная иностранная организация. Отметим, что налоговый орган не имеет права требовать от российского покупателя электронных услуг уплаты НДС за иностранного контрагента по причине того, что последний не встал на налоговый учёт в РФ.

Отметим, что налоговый орган не имеет права требовать от российского покупателя электронных услуг уплаты НДС за иностранного контрагента по причине того, что последний не встал на налоговый учёт в РФ.

Вместе с тем если российская организация добровольно изъявит желание заплатить налог за своего иностранного контрагента, то налоговая инспекция не будет оспаривать право этой российской организации заявить уплаченную в бюджет сумму налога к вычету (либо включить её в расходы). Кроме того, в этом случае российские налоговые органы не будут иметь никаких претензий к иностранному контрагенту (в части повторной уплаты налога) (Письмо ФНС России от 24.04.2019 № СД-4-3/7937[10]). Если покупатель действует по старым правилам, то иностранная организация (в том числе иностранная организация-посредник) должна представить нулевую декларацию по НДС. Это верно, если она не проводила других операций, которые нужно отражать в отчётности.

Следует отметить, что такая позиция ФНС России о добровольной уплате НДС в качестве налогового агента российской организацией не согласуется с положениями пунктов 1 и 2 статьи 161 НК РФ[11]..jpg)

Кроме того, в случае самостоятельной уплаты НДС в бюджет российской организацией в качестве налогового агента при приобретении электронных услуг у иностранной компании, не состоящей на налоговом учёте в Российской Федерации, не соблюдается обязательное условие, установленное пунктом 2.1 статьи 171 НК РФ[12] для применения вычета по НДС, ввиду отсутствия в договоре и (или) расчётном документе указания сведений об ИНН и КПП иностранного поставщика.

При этом позднее Минфин России высказался, что в настоящее время при оказании иностранной организацией услуг в электронной форме исчисление и уплата НДС российской организацией в отношении данных услуг в качестве налогового агента НК РФ не предусмотрены (Письмо Минфина России от 10.04.2020 № 03-07-14/28744[13]).

Ранее Минфином России неоднократно давались разъяснения, в которых при решении вопроса о применении НДС при оказании иностранными организациями услуг в электронной форме рекомендовано руководствоваться указанным Письмом ФНС России № СД-4-3/7937@, размещённым на официальном сайте ФНС России в сети «Интернет» (письма Минфина России от 17. 07.2019 № 03-07-08/53049, от 13.06.2019 № 03-07-08/43050[14]).

07.2019 № 03-07-08/53049, от 13.06.2019 № 03-07-08/43050[14]).

Таким образом, если иностранная организация встанет на учёт в налоговых органах, то российская организация-покупатель сможет принять к вычету НДС.

Если иностранная организация не встанет на учёт в налоговых органах, а российская организация-покупатель самостоятельно уплатит НДС в бюджет, то с учётом разъяснений Минфина России это может повлечь налоговые риски для российской организаций в виде отказа в вычете.

В общем же случае для принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации в книге покупок регистрируется договор или расчётный документ, в которых указаны ИНН и КПП иностранной организации, и сумма НДС. Также указываются реквизиты документа о перечислении оплаты иностранной организации.

Это означает, что теперь, покупая электронные услуги у иностранных компаний, у российских покупателей появится право на вычет этого НДС по-прежнему без счёта-фактуры от иностранной компании (Письмо Минфина России от 13. 04.2020 № 03-07-08/29267[15]).

04.2020 № 03-07-08/29267[15]).

Ранее иностранные компании, как и российские, пользовались льготой, предусмотренной в подпункте 26 пункта 2 статьи 149 НК РФ[16], — услуги по предоставлению иностранной организацией прав на использование программ для электронных вычислительных машин через сеть «Интернет» на основании лицензионного договора освобождались от обложения НДС.

С 2021 года данной преференцией пользуются только российские компании. Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»[17] в подпункт 26 пункта 2 статьи 149 Налогового кодекса Российской Федерации[18] внесены изменения, согласно которым с 1 января 2021 года освобождение от налогообложения налогом на добавленную стоимость применяется в отношении услуг по передаче исключительных прав на программы для электронных вычислительных машин и базы данных, включённые в единый реестр российских программ для электронных вычислительных машин и баз данных, прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путём предоставления удалённого доступа к ним через информационно-телекоммуникационную сеть «Интернет».

К числу услуг в электронной форме среди прочего отнесено оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями. Именно за такие услуги Google и Apple взимают с разработчиков комиссию при продаже их приложений через свои площадки.

В число услуг в электронной форме на основании статьи 174.2 НК РФ, помимо прочего, попали следующие операции с резидентами России:

- предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности[19];

- оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети «Интернет» в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путём отправляемого автоматически создаваемого сообщения)[20].

Первое относится к продаже приложений разработчика через iTunes, второе – к оказанию разработчиком услуг по продаже таких приложений указанным способом. Теперь при реализации приложений пользователям на территории России Apple действует в качестве комиссионера и отвечает за сбор и уплату НДС в России. Поэтому разработчики не несут налоговой ответственности за уплату НДС со стоимости продаж приложений через iTunes. Это обязанность Apple, которую компания признаёт и выполняет.

С 2019 года иностранные организации при продаже услуг в электронной форме российским лицам (неважно — физическим, юридическим или ИП) должны самостоятельно платить НДС. Поэтому при покупке услуг в электронной форме у Google или Apple российские организации и предприниматели освобождаются от обязанностей налогового агента и не уплачивают НДС.

Поскольку услуги по организации продаж приложений через iTunes отнесены к услугам в электронной форме, Apple должен платить НДС с суммы комиссионного вознаграждения. Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков — физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков — физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

И здесь вступают в действие положения о налоговом агенте, установленные пунктом 2 статьи 161 НК РФ. Российские организации и ИП, приобретающие услуги в электронной форме у иностранной организации, не состоящей на учёте в России, обязаны исчислять и уплачивать НДС со стоимости таких услуг. Другими словами, разработчики ИП и организации должны удержать из комиссионного вознаграждения Apple российский НДС при его выплате в пользу Apple.

Очень популярной в последнее время как для компаний, так и для физических лиц стала программа Zoom для проведения онлайн-конференций. Отметим, что даже если оплата за пользование программой прошла через сотрудника компании, то в данной ситуации ни сотрудник, ни компания не являются налоговыми агентами по НДС. Проведение платежа за Zoom через корпоративную платёжную карту означает, что сотрудник действовал в интересах организации в рамках уполномоченного на совершение корпоративных расчётов в соответствии с должностными обязанностями, что исключает его собственный посреднический интерес.

[1] Ст. 143, ст. 11 НК РФ.

[2] Ст. 146 НК РФ.

[3] Ст. 148 НК РФ.

[4] Ст. 174.2 НК РФ.

[5] Ст. 148 НК РФ.

[6] Ст. 174.2 НК РФ, Письмо Минфина России от 24.10.2018 № 03-07-08/76139, Письмо Минфина России от 13.09.2018 № 03-07-05/65680, Письмо Минфина России от 03.09.2018 № 03-07-08/62624, Письмо ФНС России от 29.05.2019 № СД-4-3/10374@.

[7] П. 4.6 ст. 83 НК РФ.

[8] Письмо Минфина России от 28.03.2019 № 03-07-08/21484.

[9] П. 5 ст. 174.2 НК РФ.

[10] Письмо ФНС России от 24.04.2019 № СД-4-3/7937

[11] П. 1, п. 2 ст. 161 НК РФ.

[12] П. 2.1 ст. 171 НК РФ.

[13] Письмо Минфина России от 10.04.2020 № 03-07-14/28744.

[14] Письмо Минфина России от 17.07.2019 № 03-07-08/53049, Письмо Минфина России от 13.06.2019 № 03-07-08/43050.

[15] Письмо Минфина России от 13.04.2020 № 03-07-08/29267.

[16] Пп. 26 п 2 ст. 149 НК РФ (в ред. до 31.07.2020).

[17] Ст. 1 ФЗ от 31.07.2020 № 265-ФЗ.

[18] Пп. 26 п. 2 ст. 149 НК РФ (в ред. после 31.07.2020).

[19] Абз. 2 п. 1 ст. 174.2 НК РФ.

[20] Абз. 5 п. 1 ст. 174.2 НК РФ.

Государственный департамент США

Инвестиционные стимулы

В соответствии со Стратегией правительства Великобритании по привлечению ПИИ, приоритетными секторами, нуждающимися в ПИИ, являются фармацевтика; биотехнология; нанотехнологии и наноматериалы; металлургия; машиностроение; производство машин, электрооборудования, бытовой техники и электроники; транспорт и сопутствующая инфраструктура; сельское хозяйство и пищевая промышленность; информационные и коммуникационные технологии; создание и развитие логистических систем; и туризм.НАИП ведет базу инвестиционных предложений по адресу http://www. investinbelarus.by/ru/invest/base/. GOB предлагает различные стимулы и программы для ПИИ в зависимости от сектора и отрасли. Приведенные ниже стимулы описывают конкретные стимулы, которые обычно сопровождаются льготными налоговыми ставками.

investinbelarus.by/ru/invest/base/. GOB предлагает различные стимулы и программы для ПИИ в зависимости от сектора и отрасли. Приведенные ниже стимулы описывают конкретные стимулы, которые обычно сопровождаются льготными налоговыми ставками.

Инвестиционный договор с Республикой Беларусь

Перечень основных льгот и льгот по инвестиционному договору включает, но не ограничивается:

- Предоставление земельного участка без проведения аукциона на право его аренды

- Удаление растительности без компенсации при строительстве

- Полный вычет по НДС при приобретении товаров, услуг (работ) или имущественных прав

- Освобождение от импортных пошлин и НДС на импорт производственного оборудования

- Освобождение от платы за право заключения договора аренды земли

- Освобождение от пошлин за трудоустройство иностранных граждан

- Освобождение от возмещения убытков, понесенных сельским и (или) лесным хозяйством в связи с использованием земельного участка по инвестиционному договору

- Освобождение от уплаты земельного налога по земельным участкам, находящимся в государственной или частной собственности, и от арендной платы за земельные участки, находящиеся в государственной собственности, на срок с первого числа месяца, в котором вступил в силу инвестиционный договор, до 31 декабря года, следующего за год ввода в эксплуатацию последнего из объектов, предусмотренных инвестиционным соглашением.

Инвестиционные договоры, заключаемые по решению Совета Министров Республики Беларусь и с разрешения Президента Республики Беларусь, могут предусматривать дополнительные льготы и льготы, прямо не предусмотренные законодательством. Такие стимулы предоставляются в индивидуальном порядке.

Свободные экономические зоны

Каждая из шести областей Беларуси имеет свою свободную экономическую зону (СЭЗ): Минская, Брестская, Гомель-Ратонская, Могилевская, Гродно-Инвест и Витебская. Схема налогообложения и регулирования, применимая к предприятиям в этих зонах, проще и ниже, чем в других регионах Беларуси.Чтобы стать резидентом СЭЗ, инвестор должен сделать минимальные инвестиции в размере 1 млн евро или не менее 500000 евро при условии, что вся сумма вложена в течение трехлетнего периода, а также заниматься производством импортозамещающей продукции или товары на экспорт.

В октябре 2005 г. Президент Республики Беларусь подписал указ, устанавливающий единые правила для всех СЭЗ. Перечень основных налоговых льгот для резидентов СЭЗ был пересмотрен в декабре 2016 года и включает некоторые льготы по налогу на прибыль организаций (НДФЛ), налогу на недвижимость, земельному налогу и арендной плате за земельные участки, находящиеся в государственной собственности, расположенные в границах СЭЗ, среди прочих.

Перечень основных налоговых льгот для резидентов СЭЗ был пересмотрен в декабре 2016 года и включает некоторые льготы по налогу на прибыль организаций (НДФЛ), налогу на недвижимость, земельному налогу и арендной плате за земельные участки, находящиеся в государственной собственности, расположенные в границах СЭЗ, среди прочих.

С 2017 года для резидентов СЭЗ действует упрощенный порядок осуществления экспортно-импортных операций. Предприятия-резиденты освобождены от уплаты таможенных пошлин и налогов на объекты, строительные материалы, другое оборудование, используемое при реализации их инвестиционных проектов. Они также освобождены от таможенных пошлин и налогов на сырье и материалы, используемые в процессе производства продукции, реализуемой за пределами территории Евразийского экономического союза.

В противном случае резиденты СЭЗ уплачивают НДС, акцизы, экологический налог, НДПИ, государственную пошлину, патентные пошлины, оффшорную пошлину, гербовый сбор, таможенные пошлины и сборы, местные налоги и сборы, отчисления в ФСС в соответствии с общие рекомендации.

Для получения более подробной информации посетите:

Индустриальный парк «Великий камень»

Индустриальный парк «Великий камень» — особая экономическая зона площадью около 112,5 кв. км, примыкающая к Национальному аэропорту «Минск» и белорусской трассе М1, соединяющей Москву и Берлин. Компании-резиденты Great Stone также имеют доступ к литовскому морскому порту Клайпеда на Балтийском море. Согласно генеральному плану, утвержденному в 2013 году, Великий камень в конечном итоге будет включать производственные помещения, общежития и жилые районы для рабочих, офисы и торговые центры, а также финансовые и исследовательские центры.

«Великий камень» — это, прежде всего, совместное белорусско-китайское предприятие, но любая компания — независимо от страны происхождения — может подать заявку на вступление в индустриальный парк. Заинтересованные компании должны представить бизнес-проект на сумму не менее 500 000 долларов США для инвестирования в течение трех лет с момента регистрации бизнеса; или подать бизнес-проект на сумму не менее 5 миллионов долларов США без ограничения по времени для инвестирования; или подать бизнес-проект на сумму не менее 500 000 долларов США, связанный с исследованиями и разработками.

С 2017 года резиденты Great Stone получают, помимо прочих льгот, определенные льготы по подоходному налогу, налогу на недвижимость и земельному налогу, а также доходу от дивидендов; право ввозить товары, в том числе сырье, в льготном таможенном режиме; полное возмещение НДС на товары, использованные для проектирования, строительства и оборудования объектов в Великом камне; освобождение от экологических компенсационных выплат; и программа льготного въезда / выезда, позволяющая жителям Великого камня и их сотрудникам оставаться в Беларуси без визы до 180 дней.Жители Великого камня также освобождаются от любых новых налогов или сборов, если правительство внесет будущие изменения в налоговый кодекс.

Дополнительную информацию о Великом камне можно найти на сайте: https://industrialpark.by/en/home.html

Парк высоких технологий (ПВТ)

Созданный в 2005 году для содействия развитию индустрии информационных технологий и разработки программного обеспечения Парк высоких технологий (Парк высоких технологий) представляет собой «виртуальный» правовой режим, распространяющийся на всю территорию Беларуси. Физический кампус ПВТ находится в восточной части Минска, а вспомогательный кампус — в Гродно. Законодательство, лежащее в основе ПВТ, было обновлено в 2017 году с подписанием Указа Президента № 8 «О развитии цифровой экономики». Указ продлил преференции ПВТ с 2022 до 2049 г. и расширил перечень видов коммерческой деятельности, которыми могут заниматься резиденты ПВТ, включая, помимо прочего: разработку программного обеспечения; обработка данных; деятельность, связанная с криптовалютой и токенами; услуги дата-центра; разработка и внедрение технологий Интернета вещей; Образование в области ИКТ; и киберспорт.

Физический кампус ПВТ находится в восточной части Минска, а вспомогательный кампус — в Гродно. Законодательство, лежащее в основе ПВТ, было обновлено в 2017 году с подписанием Указа Президента № 8 «О развитии цифровой экономики». Указ продлил преференции ПВТ с 2022 до 2049 г. и расширил перечень видов коммерческой деятельности, которыми могут заниматься резиденты ПВТ, включая, помимо прочего: разработку программного обеспечения; обработка данных; деятельность, связанная с криптовалютой и токенами; услуги дата-центра; разработка и внедрение технологий Интернета вещей; Образование в области ИКТ; и киберспорт.

ПВТ предоставляет резидентам льготные налоговые преференции, включая, но не ограничиваясь: освобождение от уплаты НДС и налога на добавленную стоимость при реализации товаров или услуг; освобождение от уплаты таможенных пошлин и НДС на отдельные виды оборудования, ввозимого в Беларусь для использования в инвестиционных проектах; льготы по налогу на недвижимое имущество и земельному налогу в отношении зданий и земли в границах кампусов ПВТ; и ограничения подоходного налога с населения на уровне девяти процентов для наемных работников и пяти процентов для иностранных организаций.

Иностранные граждане, принятые на работу по контракту в компанию-резидент ПВТ, либо являющиеся учредителями компании-резидента ПВТ, либо работающие у таких учредителей, имеют право на безвизовый въезд в Республику Беларусь на срок до 180 дней год.Иностранцы, нанятые резидентами ПВТ, не обязаны иметь разрешение на работу в Беларуси и имеют право ходатайствовать о разрешении на временное проживание на срок действия контракта.

Государственным органам не разрешается проводить проверки деятельности резидентов ПВТ без предварительного согласия Администрации ПВТ.

Подробнее о ПВТ можно узнать на сайте: http://www.park.by/

Инвестиционная деятельность в малых и средних городах

Малые и средние города и сельские местности в Беларуси определены указом президента от 2012 года как населенные пункты с населением до 60 000 человек.Индивидуальные предприниматели и юридические лица, работающие в сельской местности, определяемой как населенные пункты менее 2000, получают дополнительные налоговые льготы и освобождения.

С 1 июля 2012 года для организаций и индивидуальных предпринимателей, осуществляющих деятельность во всех сельских и городских районах, в течение первых семи лет после регистрации предоставляются следующие льготы: освобождение от налога на прибыль при реализации товаров, работ, услуг собственного производства; освобождение от других налогов и сборов, кроме НДС, акцизного налога, оффшорного сбора, земельного налога, экологического налога, налога на природные ресурсы, таможенных пошлин и сборов, государственных пошлин, патентных пошлин и гербового сбора; освобождение от обязательной продажи иностранной валюты, полученной от продажи товаров, работ и услуг собственного производства, а также от сдачи в аренду имущества; отсутствие ограничений по страхованию рисков у иностранных страховщиков; освобождение от импортных пошлин на некоторые ввозимые в Беларусь товары, которые входят в уставный фонд вновь созданного предприятия.Особый правовой режим не применяется к банкам, страховым компаниям, инвестиционным фондам, профессиональным участникам рынка ценных бумаг, предприятиям, работающим в других льготных правовых режимах (например, СЭЗ или ПВТ), и некоторым другим предприятиям.

Требования к производительности и локализации данных

Правительство принимающей страны не требует найма местного населения. Иностранные инвесторы имеют право приглашать иностранных граждан и лиц без гражданства, в том числе без разрешения на постоянное проживание, для работы в Беларуси при условии, что их трудовые договоры соответствуют белорусскому законодательству.Правительство Великобритании часто выдвигает различные условия для получения разрешения на инвестирование и проводит политику локализации, когда считает это целесообразным. Другие требования к производительности часто применяются единообразно как к отечественным, так и к иностранным инвесторам.

Согласно официальным белорусским источникам, для хранения данных лицензии не требуются. Нормативно-правовые акты, регулирующие электронные коммуникации, не содержат каких-либо требований специально для иностранных поставщиков интернет-услуг. Начиная с 2016 года, по закону интернет-провайдеры обязаны поддерживать все электронные коммуникации в течение одного года.

• Беларусь — импорт товаров 2020

• Беларусь — импорт товаров 2020 | StatistaДругая статистика по теме

БеларусьСостояние здоровья

смертей от COVID-19 в мире на 16.12.2021, по странам по странам

Состояние здоровья

Случаи, выздоровления и смерти от коронавируса (COVID-19) во всем мире по состоянию на 16 декабря 2021 г.с 22 декабря 2020 г. по 15 декабря 2021 г., по дням

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрироваться Пожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование».

После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

Сохранить статистику в формате .XLS

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PDF

Вы можете скачать эту статистику только как Премиум пользователь.

Показать ссылки на источники

Как пользователь Premium вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробности об этой статистике

Как пользователь Premium вы получаете доступ к справочной информации и подробностям о выпуске этой статистики.

Статистика закладок

Как только эта статистика обновится, вы немедленно получите уведомление по электронной почте.

Да, сохранить как избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции требуется как минимум одиночная учетная запись .

Базовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не включена в вашу учетную запись.

Один аккаунт

Один аккаунт

Идеальный учет входа для индивидуальных пользователей

- Мгновенный доступ до 1M Статистика

- Скачать в XLS, PDF & PNG Формат

- Подробные ссылки

$ 59 $ 39 / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение со всеми функциями.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

- COVID-19 случаи по всему миру по состоянию на 16 декабря 2021 года по странам

- Новые случаи COVID-19 в мире с 23 января 2020 г. по 15 декабря 2021 г., по днямс 22 декабря 2020 г. по 15 декабря 2021 г., по дням

- смертей от COVID-19 во всем мире по состоянию на 16 декабря 2021 г., по странам

- случаев, выздоровлений и смертей от коронавируса (COVID-19) во всем мире по состоянию на 16 декабря , 2021

по 15 декабря 2021 г., по днямс 22 декабря 2020 г. по 15 декабря 2021 г., по дням

по 15 декабря 2021 г., по днямс 22 декабря 2020 г. по 15 декабря 2021 г., по днямУзнайте больше о том, как Statista может помочь вашему бизнесу.

ВТО. (23 июля 2021 г.). Беларусь: импорт товаров с 2010 по 2020 год (в миллиардах долларов США) [График]. В Statista. Получено 06 января 2022 г. с https://lb-aps-frontend.statista.com/statistics/446256/импорт-товаров-в-беларусь/

ВТО. «Беларусь: импорт товаров с 2010 по 2020 год (в миллиардах долларов США)». Диаграмма. 23 июля 2021 г. Статистика. По состоянию на 06 января 2022 г. https://lb-aps-frontend.statista.com/statistics/446256/import-of-goods-to-belarus/

ВТО. (2021). Беларусь: Импорт товаров с 2010 по 2020 год (в миллиардах долларов США). Statista. Statista Inc.. Дата обращения: 06 января 2022 г. https://lb-aps-frontend.statista.com/statistics/446256/import-of-goods-to-belarus/

Statista. Statista Inc.. Дата обращения: 06 января 2022 г. https://lb-aps-frontend.statista.com/statistics/446256/import-of-goods-to-belarus/

WTO.«Беларусь: импорт товаров с 2010 по 2020 год (в миллиардах долларов США)». Statista, Statista Inc., 23 июля 2021 г., https://lb-aps-frontend.statista.com/statistics/446256/import-of-goods-to-belarus/

ВТО, Беларусь: Импорт товаров с 2010 г. по 2020 (в миллиардах долларов США) Statista, https://lb-aps-frontend.statista.com/statistics/446256/import-of-goods-to-belarus/ (последнее посещение 06 января 2022 г.)

Контроль импорта — GOV.UK

Добавление ссылки на уведомление импортеров о импортных санкциях в Беларуси.

Добавлены уведомления для импортеров 2945, 2946, 2948, 2949, 2950 и 2951.

000+01:00″> 5 мая 2021 г.

000+01:00″> 5 мая 2021 г. Уведомление для импортеров 2944 об импорте огнестрельного оружия и боеприпасов, выпущенное 1 апреля 2021 г., заменяет Уведомление 2942. Изменения касаются информации об старинном огнестрельном оружии и сертификатах конечного использования.

Заменены «Открытая генеральная лицензия на импорт», «Пояснительная записка: открытая генеральная лицензия на импорт» и «Открытая генеральная лицензия на импорт 2020 и руководство по ее использованию» новыми версиями.

Удалены устаревшие уведомления для импортеров и добавлены новые, а также обновлена информация, относящаяся к концу переходного периода.

Добавление к NTI 2935: Обновление режима лицензирования импорта в ЕС и Великобритании с предварительным наблюдением вместо NTI 2933.

Добавление новой открытой генеральной лицензии на импорт, пояснительной записки и уведомления для импортеров (НТИ) 2934.

NTI 2933 добавлен в раздел европейского контроля импорта вместо NTI 2930. Шесть тарифных кодов удалены и добавлены 12, относящиеся к импорту алюминиевых профилей из Китайской Народной Республики.

Добавление уведомления для импортеров 2932 — Текущий диапазон мер ЕС, действующих в отношении стали. Это заменяет Уведомление для импортеров 2929

.

NTI 2925 Режим лицензирования импорта перед предварительным надзором ЕС обновлен NTI 2930.Поправки к пункту 1 и Приложению А уведомления.

Поправка к статье 14 приложения 1 и пункту B приложения 4 к Общей открытой лицензии на импорт (OGIL).

Добавлено уведомление для импортеров 2926 и 2927. Добавлено 2928, заменяющее 2918. Заменено незначительное изменение 2921.

Уведомление 2919 было обновлено и теперь имеет номер 2925.Это результат технических и незначительных изменений, при этом охват режима не затрагивается. Изменения по сравнению с предыдущим уведомлением: уведомление о многочисленных изменениях тарифного кода, уведомление об изменении кода страны для Сербии и уведомление о том, что номера EORI теперь являются обязательным требованием для выдачи лицензий на импорт.

Изменения по сравнению с предыдущим уведомлением: уведомление о многочисленных изменениях тарифного кода, уведомление об изменении кода страны для Сербии и уведомление о том, что номера EORI теперь являются обязательным требованием для выдачи лицензий на импорт.

Обновление Общей открытой лицензии на импорт (OGIL) — снятие временного запрета на ввоз «бум-стоков»; недавний Закон об огнестрельном оружии сделал этот предмет предметом лицензии на импорт по разделу 5.

Добавление новых НТИ: 2918; 2919 вместо 2917; 2920; 2921; 2922 вместо 2903; 2923 вместо 2908.

Добавлено уведомление для импортеров 2917 — Обновление режима лицензирования импорта в рамках предварительного надзора ЕС.

Добавлено уведомление для импортеров 2915 и 2916, а также подробная информация об изменениях в поправке 1 OGIL.

Добавлено: Уведомление для импортеров 2914 о предварительном обновлении режима надзора.

Обновления нескольких уведомлений об импорте

Обновление режима лицензирования импорта в рамках предварительного надзора ЕС – редакция 3

Добавлено уведомление для импортеров 2902 — это обновляет уведомление 2899, которое было удалено.

Заголовок «NTI Iron and Steel» переименован в «NTI Предварительный надзор» и добавлено уведомление для импортеров 2901.

Добавлено: уведомление для импортеров 2900 — Отдел лицензирования импорта 2017 Даты закрытия на Рождество и Новый год.

NTI 2895 — Обновление режима лицензирования импорта железа и стали ЕС с предварительным контролем заменено NTI 2899 Режим лицензирования импорта железа и стали ЕС с предварительным контролем.

Добавление уведомления для импортеров 2898 – соглашения о лицензировании импорта огнестрельного оружия и боеприпасов 2017 г.

Уведомление для импортеров 2896: Запрет Соединенного Королевства на импорт запасов для набивки добавлен в раздел «Национальный контроль импорта». Уведомление для импортеров 2888: Открытая Генеральная лицензия на импорт Великобритании (OGIL) 2017 г. и руководство по ее использованию заменено Уведомлением для импортеров 2897: Открытая Генеральная лицензия на импорт Великобритании (OGIL) и руководство по ее использованию

Уведомление для импортеров 2895 Пересмотр режима предварительного надзора за сталью 22 августа 2017 г. заменяет Уведомление 2894 в разделе

«Черное железо и сталь». Добавлено уведомление 2894 Обновление режима лицензирования импорта железа и стали в рамках предварительного надзора ЕС. Удалено уведомление 2889

Удалено уведомление 2889

Добавлено уведомление для импортеров 2893.

Добавлено уведомление 2891 и 2892. Удалено уведомление 2862, 2863, 2861, 2883, 2884 и 2890.

Добавлено уведомление 2890 (уведомление 2890 заменяет 2878). Удаление уведомления 2878.

Добавлены уведомления 2888 и 2889 (уведомление 2889 заменяет 2887).Удаление уведомлений 2853, 2859, 2870 и 2876.

Добавлены новые уведомления для импортеров, касающиеся стали, белорусских квот и рождественских дат закрытия.

Уведомление для импортеров 2881 добавлено

Добавление уведомления для импортеров 2880: ILB теперь является частью Департамента международной торговли (DIT)

Добавлено уведомление для импортеров 2878: соглашения о лицензировании импорта огнестрельного оружия и боеприпасов 2016 г.

Обновленное уведомление для импортеров 2877: Режим лицензирования импорта железа и стали в рамках предварительного надзора ЕС.

Добавлено уведомление для импортеров 2877: Режим лицензирования импорта железа и стали с предварительным надзором в ЕС в разделе «Металлургия и сталь NTI».

Добавлены уведомления для импортеров 2875 и 2876 в разделе «Национальный контроль импорта».

Добавлено уведомление для импортеров 2874, Санкции против Ирана, в разделе «Другие уведомления».

Добавлено уведомление для импортеров 2872, в соответствии с общим правилом НТИ.

000+01:00″> 28 сентября 2015 г.

000+01:00″> 28 сентября 2015 г. Добавлено уведомление для импортеров 2870 и заменено 2864 на 2871.

В общую таблицу НТИ добавлено уведомление 2869 «Модернизация обновления ветки импортного лицензирования».

Обновленные уведомления для импортеров.

Добавлено уведомление для импортеров 2858 и 2859 об ограничениях на ввоз в Россию.

Уведомление для импортеров 2856: В общую таблицу НТИ добавлено изменение процедур для сертификатов свободной продажи (CFS).Уведомление для импортеров 2857: обновление ICMS для импортеров раздела 5 (огнестрельное оружие) добавлено в таблицу национального контроля импорта.

Уведомление для импортеров 2855 — Опубликованы санкции в отношении Крыма

Добавлены уведомления для импортеров 2833, 2850, 2851, 2852 и 2854.

Добавлены уведомления для импортеров 2843, 2844, 2845, 2846, 2847, 2848 и 2849.

«Лицензирование надзора ЕС за рядом стальных изделий из всех стран» было удалено из «Товаров, на которые в настоящее время распространяются запреты на импорт и лицензионный контроль».

000+01:00″> 30 апреля 2013 г.

000+01:00″> 30 апреля 2013 г. Добавлено руководство по использованию новой системы управления импортными делами (ICMS).

Замена НТИ 2829 доступным pdf

Впервые опубликовано.

Tax free в Беларуси — возврат НДС

С 2019 года расширен перечень пунктов пропуска, в которых иностранные граждане могут получить возврат налога на добавленную стоимость за покупки в Беларуси. Итак, если вы едете в Беларусь и хотите сэкономить, мы расскажем вам о Tax Free и возврате НДС в Беларуси, а также поговорим о правилах и пунктах возврата.

Что не облагается налогом Такс фри — система возврата налога на добавленную стоимость иностранным гражданам за покупки, совершенные в государстве при выезде из Беларуси.

Целью Tax Free является стремление сделать покупки для иностранцев более привлекательными и, как следствие, стимулировать импорт из Беларуси.

Сумма возврата зависит от принятой в стране ставки НДС, законодательства страны, срока подачи заявления на возврат, срока действия таможенной печати, а также минимальной стоимости покупки, с которой осуществляется возврат НДС .

Такс-фри в БеларусиКоличество магазинов, работающих по системе Tax Free, в 2018 году приблизилось к 460.Они расположены не только в Минске, но и по всей стране. В магазинах-партнерах представлена продукция импортного и белорусского производства. Там можно найти все: от украшений до бытовой техники.

Список магазинов с Tax Free:

- универмаг «ЦУМ»;

- универмаг «ГУМ»;

- торговый дом «На Немиге»;

- сеть универмагов «Кирмаш»;

- универмаг «Беларусь»;

- сеть обувных магазинов «ECCO»;

- сеть ювелирных магазинов «Белювелирторг»;

- Сеть ювелирных магазинов «ЗИКО» и другие.

Полный список магазинов-партнеров Tax Free можно найти здесь.

Делаем покупки «со скидкой» за границей, как покупать с Tax freeУсловия Tax Free зависят от страны, в которую вы собираетесь, поэтому стоит заранее уточнять нюансы.

В настоящее время система поддерживается следующими странами:

- Австрия;

- Аргентина;

- Бельгия;

- Беларусь;

- Великобритания;

- Венгрия;

- Германия;

- Нидерланды;

- Греция;

- Дания;

- Ирландия;

- Исландия;

- Испания;

- Италия;

- Кипр;

- Корея;

- Латвия;

- Литва;

- Люксембург;

- Норвегия;

- Польша;

- Португалия;

- Сингапур;

- Словакия;

- Словения;

- Турция;

- Финляндия;

- Франция;

- Хорватия;

- Чехия;

- Швейцария;

- Эстония.

Минимальная цена покупки для возврата НДС составляет от 38 до 175 евро, а срок возврата составляет около 3 месяцев с момента покупки. Однако условия следует уточнять в каждой стране отдельно.

Tax Free не распространяется на некоторые группы товаров. Чаще всего это продукты питания, ювелирные изделия и товары, не облагаемые налогом на добавленную стоимость.

Для расчета приблизительного возмещения НДС можно использовать следующую формулу:

(Сумма покупки х ставка НДС) / (100 + ставка НДС).

Ставка НДС в формуле – это ставка НДС страны, в которой был приобретен товар.

Например, вы купили обувь в Германии на 700 евро, а в этой стране ставка НДС 19%, то получаем:

700 х 19/(100+19) = 111,8 евро.

Возврат НДС по экспорту Иностранным гражданам в Беларуси осуществляется возврат 15% от суммы покупки без учета НДС или 12,5% от суммы покупки, указанной в чеке. Минимальная сумма покупки должна составлять 80 BYN (37,6 долларов США) в течение одного рабочего дня в одном магазине-участнике. Система возврата распространяется на все товары, которые облагаются налогом в размере 20%.

Минимальная сумма покупки должна составлять 80 BYN (37,6 долларов США) в течение одного рабочего дня в одном магазине-участнике. Система возврата распространяется на все товары, которые облагаются налогом в размере 20%.

Выше мы предоставили полный список магазинов, в которых можно приобрести товары по акции Tax Free. Мы продублируем ссылку еще раз.

На таможнеНа таможне, а также в магазинах вы можете купить товар с возвратом НДС только при наличии рядом с товаром таблички или наклейки.

Если вы видите знак Tax Free Shopping от Global Refund или любой другой компании, вы можете совершить покупку с возмещением НДС.

Как получить деньги (безналоговый возврат)Первое, что вам нужно сделать, чтобы получить возмещение, это попросить у продавца чек на возврат налога и запомнить минимальную сумму чека.

На таможне необходимо предъявить товар в целости сотруднику, все чеки и паспорт. Сотрудник таможни должен проставить на ваших чеках специальный штамп Tax Free.Помните, однако, что ваши чеки должны быть проштампованы в течение трех месяцев после покупки.

Сотрудник таможни должен проставить на ваших чеках специальный штамп Tax Free.Помните, однако, что ваши чеки должны быть проштампованы в течение трех месяцев после покупки.

Далее, если вы турист в Беларуси, вы должны найти банк в своей стране, который вернет налог.

Если вы белорус и импортируете товары, возврат Tax Free осуществляется только Технобанком.

В аэропорту вы также можете получить возмещение НДС, найдя кассовый аппарат Global Blue и предъявив свои чеки.

Способы получения денегМы уже говорили вам, что вы можете получить деньги в банке в вашей стране или в аэропорту.Вы можете получить больше денег от операторов Tax Free. Их офисы находятся в аэропортах или крупных торговых центрах.

Также возможен перевод денег на банковскую карту.

Также возможен перевод денег на банковскую карту (БПК).

- Вы можете вернуть деньги через карты Global Blue. Эта компания выпускает свои карты для возврата денег. Чтобы получить карту, зайдите на сайт компании, зарегистрируйтесь и карта будет отправлена вам в течение нескольких недель.

- Деньги также можно зачислить на карту PayOkay МТБанка.В этом случае вы получите не только возврат Tax Free, но и кэшбэк в размере 5%.

Чтобы получить карту, зайдите на сайт компании, зарегистрируйтесь и карта будет отправлена вам в течение нескольких недель.

Чтобы получить карту, зайдите на сайт компании, зарегистрируйтесь и карта будет отправлена вам в течение нескольких недель.Есть несколько причин, по которым вам может быть отказано в возмещении.

- Неверный дизайн бланка: Не совпадают даты или паспортные данные.

- Отсутствие или некачественная таможенная печать.

- Отсутствие или несоответствие оригинальной квитанции.

- Если чеки и бланк представлены не собственником, а третьим лицом без доверенности.

- Если в представленных документах есть исправления или повреждения.

- Если штамп на чеках Tax Free просрочен.

- Сумма в чеке меньше установленной суммы.

- Отсутствие всех необходимых документов.

Tax Free – это обычная процедура во многих странах, которая постоянно совершенствуется. Итак, мы рассказали вам, где и как получить возмещение. Все, что от вас требуется, это соблюдать все требования относительно сумм покупки, дат, документов и печатей.

Итак, мы рассказали вам, где и как получить возмещение. Все, что от вас требуется, это соблюдать все требования относительно сумм покупки, дат, документов и печатей.

Беларусь Archives — Блог об импорте и торговле средствами правовой защиты

В обновленном блоге о санкциях и экспортном контроле компании Baker McKenzie опубликована статья «Швейцария объявляет о дополнительных санкциях в отношении Беларуси», которую можно посмотреть здесь.

После скоординированного включения в списки некоторых белорусских физических и юридических лиц в начале этой недели (см. наш предыдущий пост здесь) ЕС объявил, что 25 июня 2021 года вступят в силу дополнительные отраслевые экономические санкции.Ограничения введены в действие Регламентом Совета (ЕС) 2021/1030 («Регламент»), который вносит поправки в Регламент (ЕС) № 765/2006. Новые санкции касаются широкого спектра технологий и программного обеспечения, товаров и технологий двойного назначения, табака, нефтепродуктов и калийных продуктов, а также финансовых услуг. Запреты действуют независимо от…

Запреты действуют независимо от…

С 21 июня 2021 г. правительство Канады ввело новые санкции в отношении 17 физических и 5 юридических лиц в соответствии с Положениями об особых экономических мерах (Беларусь) («Положения»).Санкции были введены в ответ на предполагаемые систематические нарушения прав человека и отклонение белорусским режимом 23 мая 2021 года рейса 4978 Ryanair от запланированного курса для посадки в Минске. Введение санкций правительством Канады было принято по согласованию с…

28 мая 2021 г. администрация Байдена выпустила пресс-релиз, подтверждающий повторное введение санкций в отношении некоторых белорусских государственных предприятий (ГП) (предшествующим выдачей генеральной лицензии Беларуси 2H 19 апреля 2021 г.) и приостановка действия Соглашения о воздушных перевозках между США и Беларусью от 2019 г. («Соглашение USB 2019 г.») в ответ на очевидное принудительное изменение правительством Беларуси коммерческого рейса в Минск 23 мая.В пресс-релизе также говорится о дополнительных санкциях в отношении белорусского правительства…

19 апреля 2021 г. Управление по контролю за иностранными активами Министерства финансов США (OFAC) отозвало генеральную лицензию Беларуси 2G («GL 2G»), которая в целом разрешала американскому лицу участвовать в сделках с участием девяти белорусских государственных Обозначенные нации (SDN) и организации, в которых они владеют 50 или более процентами акций. Отзыв GL 2G фактически усиливает санкции США против Беларуси и может затруднить для лиц США проведение…

Управление по контролю за иностранными активами Министерства финансов США (OFAC) отозвало генеральную лицензию Беларуси 2G («GL 2G»), которая в целом разрешала американскому лицу участвовать в сделках с участием девяти белорусских государственных Обозначенные нации (SDN) и организации, в которых они владеют 50 или более процентами акций. Отзыв GL 2G фактически усиливает санкции США против Беларуси и может затруднить для лиц США проведение…