НДС при импорте из Белоруссии в Россию: нюансы 2022 — 2023

НДС при импорте из Белоруссии должны заплатить в бюджет не только налогоплательщики на ОСНО, но и те, кто работает на спецрежимах. Как правильно посчитать налог и какую ставку использовать, какие документы оформить и подать в налоговую, куда и в какие сроки перечислить НДС при ввозе товаров из Белоруссии и как заявить его к вычету, вы узнаете из нашей статьи.

Ознакомиться с особенностями исчисления НДС в тех или иных ситуациях можно на нашем форуме. Например, по этой ветке можно узнать включаются ли в налоговую базу по НДС транспортные расходы при импорте товаров из Белоруссии.

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08. 09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней Постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет. Несмотря на то, что «импортный» НДС перечисляется в бюджет посредством ЕНП, сроки для его уплаты оставили прежними (Письмо ФНС от 02.09.2022 г. № СД-3-3/9545).

Важно! Подсказка от КонсультантПлюс

НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее…

Подробнее смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Оплату ввозного НДС в бюджет можно произвести как в составе ЕНП, тогда в платежном поручении будет указано значение КБК 18201061201010000510, так и отдельным платежным поручением-уведомлением, в этом случае КБК для уплаты — 182 1 04 01000 01 1000 110. О том, как сформировать обе платежки, мы рассказали в этой статье.

О том, как сформировать обе платежки, мы рассказали в этой статье.

Если у компании имеется положительное сальдо на ЕНС, то импортный НДС она может не перечислять совсем. Однако в этом случае необходимо, чтобы сальдо покрывало сумму налогового обязательства.

Уведомление по налогу в случае его перечисления в составе ЕНП не подается, поскольку срок уплаты и срок представления налоговой декларации совпадают.

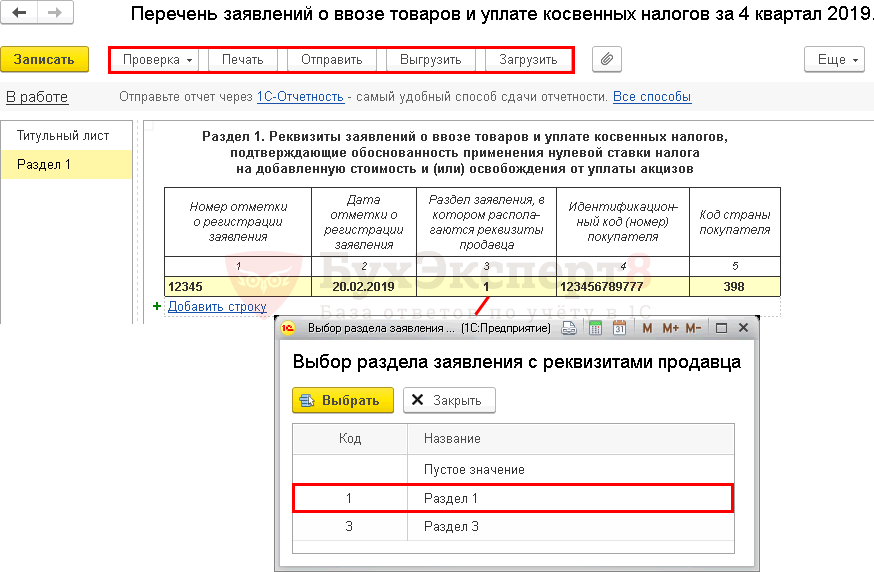

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Смотрите Образец заполнения декларации по косвенным налогам при импорте из Белоруссии и других стран ЕАЭС от экспертов КонсультантПлюс бесплатно, оформив пробный доступ к системе.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна).

Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью. - Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

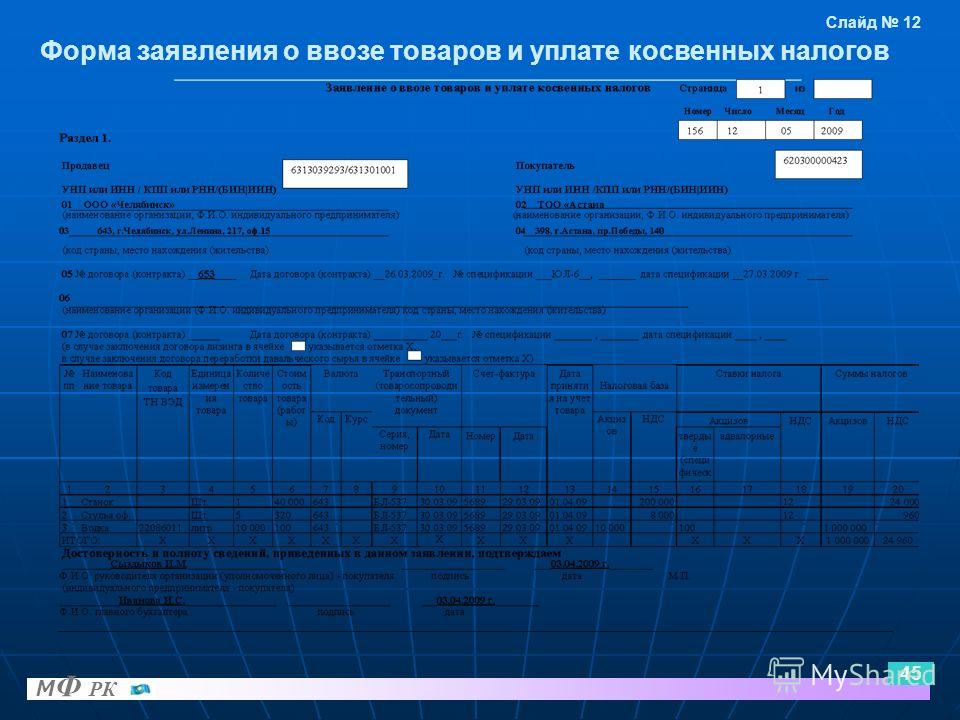

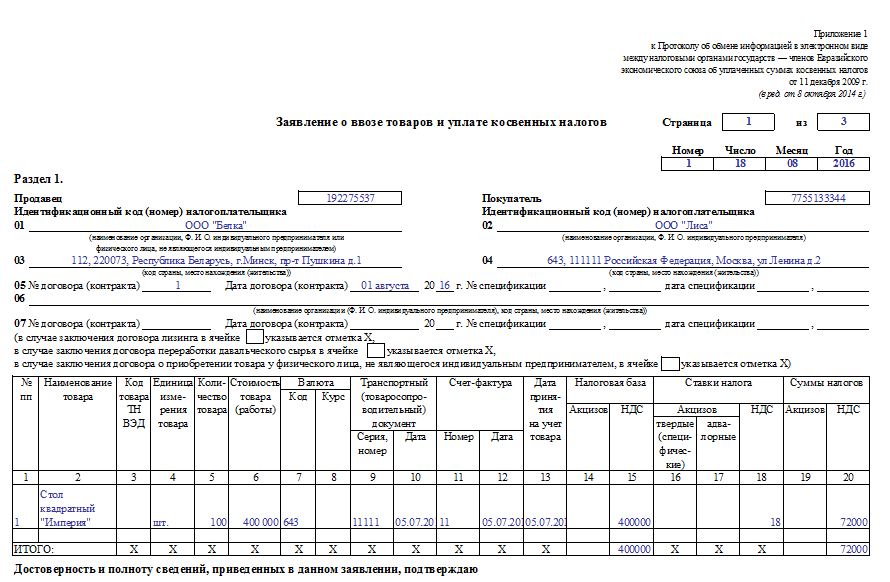

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@).

Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте, кликнув по картинке ниже:

Бланк заявления о ввозе при импорте из стран ЕАЭС Скачать

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмотреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/13778@).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25. 07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 19.11.2014 N ММВ-7-6/590@

- Постановление Правительства РФ от 26.12.2011 N 1137

Особенности уплаты НДС при импорте товаров в Россию из стран-участников Евразийского экономического союза

С 2015 года действуют и применяются на практике положения Договора о Евразийском экономическом союзе (далее — ЕАЭС) от 29.05.2014, заключенного между Российской Федерацией, Белоруссией, Казахстаном, Арменией и Киргизией, которая присоединилась к ЕАЭС с 12. 08.2015. Напомним, что ЕАЭС пришел на смену ранее действовавшему Таможенному союзу.

08.2015. Напомним, что ЕАЭС пришел на смену ранее действовавшему Таможенному союзу.

При этом порядок взимания НДС при взаимной торговле товарами между хозяйствующими субъектами государств-членов ЕАЭС регламентирован Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением № 18 к вышеуказанному Договору о ЕАЭС от 29.05.2014 (далее — Протокол).

Общий порядок уплаты НДС при импорте из стран ЕАЭС

По общему правилу российские организации-покупатели обязаны уплатить НДС по ставке 20% (либо 10%) при ввозе товаров из стран-участников ЕАЭС, за исключением освобожденных от налогообложения товаров согласно статье 150 НК РФ. Например, не уплачивается НДС при ввозе в Россию технологического оборудования, в том числе комплектующих и запасных частей к нему, аналоги которого не производятся в Российской Федерации, по перечню, утвержденному Постановлением Правительства РФ от 30.

Обращаем внимание, что Верховный суд РФ в Определении от 30.05.2016 № 168-ПЭК16 сформулировал позицию: импорт товаров, которые указаны в статье 149 НК РФ, но не указаны в статье 150 НК, тоже не облагается НДС. По мнению ВС РФ, уплата НДС при ввозе товаров, которые освобождены от налогообложения при реализации в России, нарушает принципы международных договоров и приводит к неравным условиям на товарном рынке ЕАЭС. К такому же выводу пришел Минфин России (письма от 08.08.2016 № 03-07-15/46408 и от 03.09.2021 № 03-07-14/71606), а также ФНС России (письмо от 08.12.2016 № СД-4-3/23473).

Обязанность по уплате НДС со стоимости ввезенных товаров распространяется также на тех российских организаций-покупателей, которые применяют специальные режимы налогообложения (УСН и др.) или освобождены от уплаты НДС.

Кроме того, в отличие от общего порядка уплаты НДС при импорте товаров из-за границы, когда «ввозной» налог уплачивается российскому таможенному органу, при ввозе на территорию России товаров из государств-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия) НДС подлежит уплате налоговому органу по месту учета российской организации-покупателя.

Для целей уплаты НДС налоговая база определяется на дату принятия на учет импортируемых товаров и выступает как цена сделки, подлежащая уплате поставщику по условиям контракта. Причем если стоимость товаров выражена в иностранной валюте, то российская организация должна пересчитывать валютную стоимость товаров в рубли на дату принятия их к учету.

Не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных из стран ЕАЭС товаров, российская организация-покупатель должна уплатить НДС в бюджет и представить в налоговый орган специальную декларацию по косвенным налогам при импорте товаров из стран таможенного союза (утверждена Приказом ФНС России от 27.09.2017 N СА-7-3/765@).

Документальное подтверждение российской организацией операций по ввозу товаров на территорию Российской Федерации

Важной особенностью осуществления операций по импорту товаров из стран ЕАЭС на территорию России является то, что вместе со специальной декларацией по косвенным налогам российская организация-покупатель обязана представить в налоговый орган определенный пакет документов, а именно:

- Контракт, на основании которого российской организацией приобретены ввезенные из стран ЕАЭС товары. При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

- Счета-фактуры, оформленные поставщиком из стран-участников ЕАЭС при отгрузке товаров на территорию Российской Федерации. Если выставление счета-фактуры не предусмотрено законодательством государства-члена, то вместо него в налоговый орган представляется иной документ, выставленный продавцом, который подтверждает стоимость импортированных товаров.

- Товаросопроводительные и транспортные документы в подтверждение перемещения импортируемых с территории государств ЕАЭС товаров (при условии, если указанные документы оформлялись). При этом такими документами могут выступать товарно-транспортные накладные, международные товарно-транспортные накладные (CMR), железнодорожные накладные и др.

- Выписка банка либо иного документа, свидетельствующие об уплате российской организацией-покупателем «ввозного» НДС в бюджет. При этом, как правило, налоговые органы истребуют платежные поручения с отметкой и печатью банка.

- Информационное сообщение о приобретении импортируемых товаров (представляется лишь в случаях, указанных в пунктах 13.2.-13.5 Протокола).

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор). При этом, как правило, налоговые органы истребуют платежные поручения с отметкой и печатью банка.

При этом, как правило, налоговые органы истребуют платежные поручения с отметкой и печатью банка.Копии вышеприведенных документов могут быть представлены в налоговый орган также в электронном виде.

Заявление о ввозе товаров и уплате косвенных налогов (далее — заявление)

Так, российской организации-покупателю необходимо представить в налоговый орган такое заявление в 4-х экземплярах на бумажном носителе и его электронный вариант либо в электронном виде (если оно подписано электронно-цифровой подписью налогоплательщика).

При этом российской организации-покупателю необходимо заполнить раздел 1 заявления (указать сведения о покупателе и поставщике товаров из стран-участников ЕАЭС, о контракте, а также информацию о наименовании, количестве, стоимости товаров, о товаросопроводительных документах и счетах-фактурах и т. п.).

п.).

В свою очередь налоговый орган заполняет раздел 2 заявления, где им проставляется отметка об уплате НДС:

- один экземпляр заявления остается у налогового органа,

- три других экземпляра передаются российской организации-покупателю (из них два экземпляра передаются продавцу товаров с территории стран ЕАЭС).

Следует отметить, что такое заявление налоговый орган обязан рассмотреть в течение 10 рабочих дней с момента его представления российской организацией вместе с вышеперечисленными документами, и по итогам такого рассмотрения налоговая инспекция либо подтверждает факт уплаты «ввозного» НДС либо мотивированно отказывает в таком подтверждении (Пункт 6 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов».).

В том случае, когда заявление было представлено в налоговый орган в электронном виде и подписано электронно-цифровой подписью налогоплательщика, то налоговый орган должен направить в адрес российской организации в электронном виде документ в подтверждение уплаты налога.

Порядок принятия российской организацией НДС к вычету

Суммы НДС, уплаченные (зачтенные) по товарам, ввозимым на территорию одного государства — члена ЕАЭС с территории другого государства — члена ЕАЭС, подлежат вычетам (зачетам) в порядке, предусмотренном законодательством государства — члена ЕАЭС, на территорию которого ввезены товары (пункт 26 Протокола).

Тем самым российская организация-покупатель вправе применить вычет по уплаченному при ввозе товаров НДС при соблюдении общих условий, установленных главой 21 НК РФ, а именно:

- принятие ввезенных товаров к учету,

- уплата «ввозного» НДС,

- приобретение таких товаров для операций, облагаемых НДС.

При этом, в периоде декларирования вычета по НДС в соответствующей налоговой декларации налогоплательщик в книге покупок отражает номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС и платежного поручения, подтверждающего уплату налога (Пункт 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.).

Постановлением Правительства РФ от 26.12.2011 № 1137.).

Важно учитывать, что до настоящего времени в правоприменительной практике неоднозначно решается вопрос о моменте возникновения у налогоплательщика права на вычет по НДС:

- с момента уплаты организацией «ввозного» НДС и принятия на учет товаров,

- либо имеется также дополнительное условие — наличие у организации заявления с отметкой налогового органа об уплате налога.

В частности, позиция финансового ведомства заключается в том, что «ввозной» НДС налогоплательщик вправе принять к вычету не ранее квартала, в котором налог уплачен и отражен в декларации по уплате косвенных налогов и заявлении о ввозе товаров (см. письма Минфина России от 02.07.2015 № 03-07-13/1/38180, от 05.09.2012 № 03-07-13/01-47, от 17.08.2011 № 03-07-13/01-36 и др.).

Мнение финансового ведомства

Для целей принятия к вычету сумм налога на добавленную стоимость, уплаченных налогоплательщиком по товарам, ввезенным на территорию Российской Федерации с территории государств — членов ЕАЭС, документами, подтверждающими право на вычет указанных сумм налога, являются не только документы, подтверждающие фактическую уплату налога в бюджет, но и заявление с отметкой налогового органа, подтверждающей исполнение налогоплательщиком обязанности по уплате налога.

В связи с этим право на вычет сумм налога на добавленную стоимость по ввезенным товарам возникает у налогоплательщика не ранее периода, в котором налог по таким товарам уплачен и отражен в соответствующей налоговой декларации и заявлении (см. Письмо Минфина России от 02.07.2015 № 03-07-13/1/38180).

Между тем, по нашему мнению, подобные выводы финансовых органов не основаны на нормах действующего налогового законодательства, поскольку, прежде всего, статьями 171, 172 НК РФ не предусмотрено в качестве дополнительного условия для применения вычета по НДС представление налогоплательщиком заявления с отметкой налогового органа.

При этом содержащееся в пункте 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 № 1137) требование о необходимости регистрации налогоплательщиком в графе 3 книги покупок заявления с отметкой налоговой органа, с нашей точки зрения, не может рассматриваться в качестве дополнительного условия для применения вычета по НДС по следующим основаниям.

Во-первых, в главе 21 НК РФ прямо не указано, что заявление с отметкой налогового органа выступает в качестве документа, подтверждающего вычет по «ввозному» НДС.

При этом в пункте 1 статьи 172 НК РФ под документами, подтверждающими фактическую уплату НДС при ввозе товаров, по нашему мнению, имеются в виду платежные поручения (выписки банка и др.), свидетельствующие об уплате налогоплательщиком НДС таможенному или налоговому органу.

Во-вторых, положения Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 № 1137), с точки зрения норм статей 1, 4 НК РФ, не могут дополнять либо изменять содержащиеся в НК РФ нормы (в том числе изложенные в главе 21 НК РФ).

В-третьих, нарушение налогоплательщиком порядка ведения книги покупок (либо ее отсутствие вовсе, либо ее непредставление в ходе камеральной налоговой проверки) не может являться основанием для отказа в вычете по НДС, что подтверждается судебно-арбитражной практикой (См. постановления Арбитражного суда Поволжского округа от 18.04.2018 по делу №А65-5198/2017, от 28.03.2018 по делу №А65-11110/2017, Арбитражного суда Московского округа от 02.11.2015 по делу №А40-128610/14, Арбитражного суда Северо-Западного округа от 01.09.2017 по делу №А13-14539/2016, ФАС Московского округа от 17.01.2013 по делу №А40-40046/12-99-216, от 21.02.2013 по делу N А40-39377/12-107-206, от 19.02.2013 по делу №А40-40052/12-90-210, от 21.02.2012 по делу №А41-34522/10, от 28.12.2011 по делу N А40-13679/11-90-59 и др.).

постановления Арбитражного суда Поволжского округа от 18.04.2018 по делу №А65-5198/2017, от 28.03.2018 по делу №А65-11110/2017, Арбитражного суда Московского округа от 02.11.2015 по делу №А40-128610/14, Арбитражного суда Северо-Западного округа от 01.09.2017 по делу №А13-14539/2016, ФАС Московского округа от 17.01.2013 по делу №А40-40046/12-99-216, от 21.02.2013 по делу N А40-39377/12-107-206, от 19.02.2013 по делу №А40-40052/12-90-210, от 21.02.2012 по делу №А41-34522/10, от 28.12.2011 по делу N А40-13679/11-90-59 и др.).

Иными словами, по нашему мнению, применительно к рассматриваемой ситуации несоблюдение налогоплательщиком условия, касающегося необходимости указывать в книге покупок реквизиты заявления с отметкой налогового органа, не может являться основанием для отказа налогоплательщику в применении вычетов по «ввозному» НДС.

Таким образом, считаем, что российская организация-покупатель вправе применить вычет по уплаченному при ввозе товаров НДС с территории стран ЕАЭС по итогам того квартала, когда указанные товары приняты к учету и суммы налога уплачены в бюджет, без учета того обстоятельства, что отметка налогового органа на заявлении проставлена позже.

Существуют судебные акты, в которых арбитражные суды придерживаются похожей позиции (например, постановления Арбитражного суда Московского округа от 23.03.2022 по делу № А41-46701/2021, от 06.08.2019 по делу № А40-214893/2018).

Выводы судов

Суды признали неправомерным вывод налоговой инспекции об отказе в вычете НДС во втором квартале 2020 г. в связи с тем, что отметка об уплате налога получена налогоплательщиком только в третьем квартале 2020 г.

При этом суды установили, что налогоплательщик уплатил спорную сумму налога при импорте товара на территорию РФ с территории государства — члена ЕАЭС и представил соответствующую налоговую декларацию в установленный законом срок.

В такой ситуации суды пришли к выводу, что проставление налоговым органом отметки об уплате косвенных налогов не может влиять на право налогоплательщика заявить к вычету налог, фактически уплаченный в бюджет в этот же отчетный период (постановление Арбитражного суда Московского округа от 23. 03.2022 по делу №А41-46701/2021).

03.2022 по делу №А41-46701/2021).

К аналогичному выводу Арбитражный суд Московского округа уже приходил ранее (постановление от 06.08.2019 по делу №А40-214893/2018), подчеркивая, что дата фактического проставления отметки, зависящая от налогового органа, не может учитываться для целей определения периода заявления вычета по НДС.

Но следует отметить, что судебная практика по данному вопросу неоднозначна. В других делах суды занимают противоположную позицию. Они указывают, что право на вычет НДС, уплаченного при ввозе товаров с территории государства — члена ЕАЭС, возникает не ранее получения подтверждения факта уплаты «ввозного» налога, т.е. не ранее даты проставления налоговым органом отметки на заявлении о ввозе товаров и уплате косвенных налогов (постановления Арбитражного суда Московского округа от 29.01.2018 по делу №А40-58746/2017, Арбитражного суда Центрального округа от 07.06.2021 по делу №А09-12959/2019, от 26.11.2020 по делу №А08-6538/2017 и др.).

В связи с изложенным выше следует учесть, что при таком варианте поведения (принятие к вычету НДС, уплаченного при ввозе товаров с территории стран ЕАЭС по итогам того квартала, когда указанные товары приняты к учету и суммы налога уплачены в бюджет, без учета того обстоятельства, что отметка налогового органа на заявлении проставлена позже) имеется высокий риск, что налоговый орган откажет организации в праве принять к вычету «ввозной» НДС, т. к. примет во внимание изложенную официальную позицию финансового ведомства, а также неоднозначную судебную практику.

к. примет во внимание изложенную официальную позицию финансового ведомства, а также неоднозначную судебную практику.

Будем рады, как практикующие налоговые юристы, оказать Вам профессиональную поддержку при сопровождении камеральных налоговых проверок, связанных с возмещением НДС из бюджета, в том числе в ситуациях, когда осуществляется импорт товаров из стран еаэс (Белоруссии, Казахстана, Армении и Киргизии).

Торговые отношения ЕС с Беларусью

После военной агрессии России против Украины ЕС ввел санкции против Беларуси .

Ограничительные меры ЕС в ответ на кризис в Украине

ЕС еще не ратифицировал двустороннее Соглашение о партнерстве и сотрудничестве, заключенное с Беларусью в 1995 году, из-за отсутствия у Беларуси приверженности демократии, политическим и гражданским правам.

Таким образом, двусторонние торгово-экономические отношения по-прежнему регулируются Соглашением о торговле и сотрудничестве, заключенным Европейским Сообществом с Советским Союзом в 19 году. 89, и впоследствии одобренный Беларусью.

89, и впоследствии одобренный Беларусью.

Беларусь подала заявку на вступление в ВТО в 1993 году. Процесс ее вступления все еще продолжается, но был приостановлен из-за участия Беларуси в военном вторжении России в Украину.

В июне 2007 года ЕС отозвал свои торговые преференции Беларуси в соответствии с Всеобщей схемой преференций в ответ на нарушение Беларусью основных принципов Международной организации труда.

Экспорт Беларуси в ЕС облагается импортными тарифами по стандартной непреференциальной ставке. Как только Беларусь продемонстрирует, что уважает основные права профсоюзов, ЕС готов отменить свое решение.

Диалог по торговле был создан в октябре 2016 года для облегчения обмена мнениями по вопросам торговли на уровне экспертов. Диалог проходил два раза в год в июле и декабре до июля 2020 года. С тех пор диалог был приостановлен в связи со значительным ухудшением ситуации с правами человека, демократией и верховенством права в Беларуси в преддверии проведения и последствия президентских выборов 9 августа 2020 года, которые ЕС объявил ни свободными, ни справедливыми.

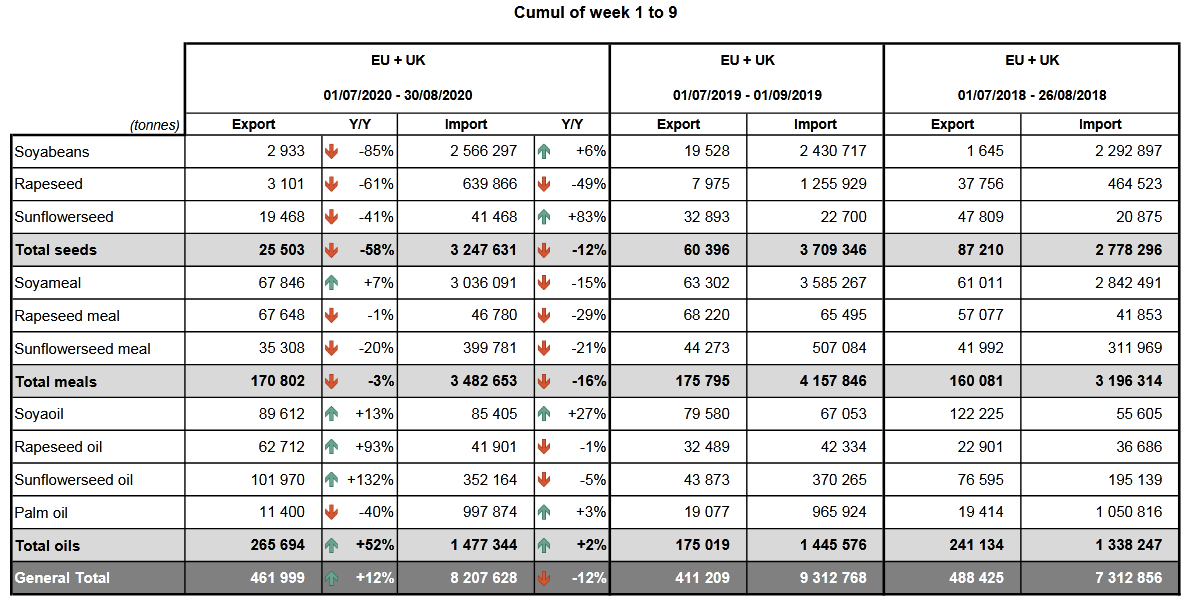

Trade picture

Обратите внимание, что следующие цифры отражают ситуацию в 2021 году, до того, как начали действовать недавние торговые санкции.

- В 2021 году ЕС был вторым основным торговым партнером Беларуси, на долю которого приходилось 19,9% от общего объема торговли товарами страны. Россия была первым торговым партнером Беларуси, на долю которой приходилось 49,0% международной торговли Беларуси.

- Двусторонняя торговля товарами между ЕС и Беларусью сократилась в 2020 г. на 7,3%, в основном из-за влияния Covid-19пандемия. В 2021 году произошло существенное восстановление. Двусторонняя торговля увеличилась на 27,0%, достигнув 12,9 млрд евро, хотя это представляет собой рост только на 13,3% за последние 10 лет.

- Основными статьями экспорта Беларуси в ЕС (до введения действующих санкций) были древесина (23,2% от общего объема экспорта), минеральные продукты (21,6%) и цветные металлы (15,3%). Основными статьями экспорта ЕС в Беларусь были машины (31,2% от общего объема экспорта), химикаты (15,4%) и транспортное оборудование (12,3%).

ЕС и Беларусь

Хотя торговля между ЕС и Беларусью в последние годы выросла, ЕС приостановил шаги по налаживанию более тесного экономического партнерства с Беларусью до тех пор, пока политические и гражданские условия в Беларуси не улучшатся.

ЕС также ввел режим внешней переработки для Беларуси. Этот режим предусматривает дополнительные квоты на импорт для производителей текстиля и одежды в Европейском союзе, чтобы они могли производить одежду в Беларуси, которая после переработки будет возвращаться в ЕС.

Торговые ограничения Беларуси

В дополнение к санкциям, введенным против Беларуси, включая ограничения как на импорт, так и на экспорт, с 2010 года ЕС ввел односторонние квоты на импорт для Беларуси, охватывающие торговлю текстилем и швейной продукцией. Односторонние квоты заменили текстильное соглашение между ЕС и Беларусью, которое Беларусь больше не хотела продлевать после вступления в Таможенный союз с Россией и Казахстаном.

Комитеты и диалоги

Все двусторонние диалоги с Беларусью в настоящее время приостановлены.

Заседания технического комитета – повестки дня и отчеты

Торговля с Беларусью

- Торговля с Беларусью в настоящее время сильно ограничена санкциями ЕС (см. новости ниже; 18 марта 2022 г.)

- Импорт в ЕС из Беларуси

- Меры торговой защиты ЕС в отношении импорта из Беларуси

- Экспорт из ЕС в Беларусь

- Меры торговой защиты, действующие в Беларуси

- Торговые отношения являются частью общих политических и экономических отношений ЕС с Беларусью

НТИ 2952: Импортные санкции Республики Беларусь

© Корона авторское право 2022

Эта публикация распространяется под лицензией Open Government License v3.0, если не указано иное. Чтобы ознакомиться с этой лицензией, посетите сайт nationalarchives.gov.uk/doc/open-government-licence/version/3 или напишите в отдел информационной политики Национального архива, Кью, Лондон TW9 4DU, или по электронной почте: psi@nationalarchives. gov. Великобритания.

gov. Великобритания.

Если мы обнаружили какую-либо информацию об авторских правах третьих лиц, вам потребуется получить разрешение от соответствующих правообладателей.

Эта публикация доступна по адресу https://www.gov.uk/government/publications/notice-to-importers-2952-belarus-import-sanctions/nti-2952-republic-of-belarus-import-sanctions.

В данном уведомлении содержится обзор действующих запретов на импорт определенных товаров, ввозимых в Великобританию, включая Северную Ирландию, которые происходят из Республики Беларусь или поставляются из Республики Беларусь, а также других соответствующих запретов. В нем также изложен процесс лицензирования для торговцев, желающих импортировать товары, на которые распространяются запреты.

Это уведомление следует читать вместе с нормативным руководством, опубликованным Министерством иностранных дел, по делам Содружества и развития ( FCDO ). Это уведомление не имеет юридической силы, и в случае противоречия с нормативными документами, опубликованными FCDO , юридические инструкции будут иметь преимущественную силу. Этот документ является актуальным на дату публикации.

Этот документ является актуальным на дату публикации.

Запреты на ввоз

Регламент Республики Беларусь (Санкции) (Выход из ЕС) 2019 г. («Санкции в отношении Беларуси») полностью вступил в силу 31 декабря 2019 г..

В августе 2021 г. Регламент Республики Беларусь (Санкции) (Выход из ЕС) (Поправка) 2021 г. внес поправки в Регламент о санкциях в отношении Беларуси, предусматривающие введение пакета торговых, финансовых и авиационных санкций в отношении Беларуси.

Эта поправка расширяет существующие импортные санкции, запрещая импорт калия и нефтепродуктов.

4 июля 2022 г. Регламент Республики Беларусь (Санкции) (Выход из ЕС) (Поправка) (№ 2) Регламент 2022 г. внес изменения в Регламент 2019 г.

Эта поправка расширяет существующие меры импортных санкций, запрещая импорт оружия и связанных с ним материальных средств, а также изделий из железа и стали. Он также продлевает запрет на некоторые минеральные продукты и калий. Запрет также запрещает предоставление технической помощи, финансовых услуг и фондов, а также посреднических услуг, связанных с металлургической продукцией и минеральными продуктами.

Постановление 27I

Запрещен импорт оружия и связанных с ним материальных средств, изделий из железа и стали, минеральных продуктов и калия.

Запрет распространяется на товары, происходящие из Беларуси или поставляемые из Беларуси. Это означает, что даже если непосредственным местом отгрузки товаров была не Беларусь, запрет все равно может действовать.

Этими товарами являются:

- калий: это означает любой предмет, подпадающий под следующие товарные коды: 31042010; 31042090; 31042050; 31052010; 31052090; 31056000; и экс. 31059020 или бывший. 31059080, при условии, что это удобрение, содержащее хлорид калия

- минеральные продукты: это означает любой предмет, подпадающий под следующие товарные коды: 2710; 2711; 2712; 2713; 2715; 2707

- изделия из железа и стали: это означает все, что подпадает под товарные коды в главах 72 и 73

- оружие и связанные с ним материальные средства: это включает все товары военного назначения, как определено в Приложении 2 Указа о контроле за экспортом 2008 года, и все, что подпадает под действие главы 9. 3 Таблицы классификации товаров, кроме товаров военного назначения

3 Таблицы классификации товаров, кроме товаров военного назначения

3 Таблицы классификации товаров, кроме товаров военного назначенияСуществуют дополнительные запреты, изложенные в Положении о санкциях в отношении Беларуси (с изменениями), в том числе:

- Положение 27J: приобретение:

- изделия из черных металлов

- товары военного назначения

- минеральные продукты

- калий

- Правило 27K: поставка или доставка:

- изделия из черных металлов

- товары военного назначения

- минеральные продукты

- калий

- Правило 27L: Предоставление технической помощи, касающейся:

- изделия из черных металлов

- минеральные продукты

- калий

- Правило 27M: предоставление финансовых услуг, фондов или брокерских услуг, связанных с:

- изделия из черных металлов

- минеральные продукты

- калий

Исключения

Положение о санкциях в отношении Беларуси (с изменениями) также устанавливает исключения из запретов на торговлю.

При определенных обстоятельствах применяются следующие правила:

- Положение 30A, касающееся лицензий или других разрешений, выдаваемых Нормандскими островами, островом Мэн или любой заморской территорией Великобритании

- Постановление 31, касающееся действий, определенных ответственным должностным лицом в интересах национальной безопасности или предотвращения или выявления серьезных преступлений в Великобритании или где-либо еще

- Положение 31С о деятельности (включая импорт), связанной с закупкой в Беларуси минеральных продуктов, которые необходимы физическому лицу в розницу, для личного использования или исключительно в целях осуществления любой деятельности по оказанию гуманитарной помощи в Беларуси

Исключение применяется автоматически и не требует от вас получения лицензии на деятельность, подпадающую под действие.

Лицензии на торговые санкции

Лицензия представляет собой письменное разрешение, разрешающее запрещенную деятельность.

Отдел лицензирования импорта DIT ( ILB ) отвечает за соблюдение положений о лицензировании от имени государственного секретаря в отношении всех импортных санкций. Совместное подразделение экспортного контроля DIT ( ECJU ) отвечает за соблюдение всех других положений о лицензировании торговых санкций.

Если торговцы хотят импортировать какие-либо запрещенные товары или предоставить техническую помощь, финансовые услуги, фонды или брокерские услуги в связи с импортом железа и стали, калийных и минеральных продуктов, и где исключение не применяется, вам потребуется сделать заявку на лицензию через ILB Система управления импортными делами ( ICMS ). Вам нужно будет зарегистрироваться на ICMS , если у вас еще нет учетной записи, и отправить запрос на доступ импортера.

Затем свяжитесь с отделом контроля импорта по адресу [email protected] и сообщите подробности о предполагаемой деятельности для получения дальнейших инструкций. Мы рассмотрим каждую заявку в индивидуальном порядке. Это делается для того, чтобы определить, будет ли предоставление лицензии соответствовать заявленным целям режима санкций и любым обязательствам ООН или другим соответствующим международным правовым обязательствам. Государственный секретарь по международной торговле несет полную ответственность за решения о выдаче или отказе в выдаче лицензии на торговые санкции в каждом отдельном случае.

Вы не должны предполагать, что лицензия будет предоставлена, или заниматься какой-либо деятельностью, запрещенной торговыми санкциями, до тех пор, пока ваша лицензия не будет предоставлена. Если вам неясны какие-либо аспекты правил и в каких случаях требуется лицензия на торговые санкции, мы рекомендуем вам в первую очередь обратиться за независимой юридической консультацией.

Лицензия не требуется для импорта или экспорта невоенных товаров, на которые распространяются санкции между Северной Ирландией и государствами-членами ЕС. Однако для перемещения предметов в или из страны, на которую распространяются санкции, потребуются лицензии от соответствующего государства-члена ЕС. Вы также должны будете соблюдать любые другие лицензионные требования в соответствии с законодательством Великобритании о контроле за импортом или экспортом, если это применимо.

Вопросы лицензирования

Есть некоторые конкретные виды деятельности, которые, по нашему мнению, могут соответствовать целям режима санкций. Они изложены ниже и более подробно описаны в нормативном руководстве. Если вы считаете, что предлагаемая вами деятельность подпадает под одно из этих конкретных описаний, вы должны четко указать это и объяснить, почему вы считаете, что это так, в своем заявлении на получение лицензии.

Государственный секретарь по международной торговле несет полную ответственность за решения о выдаче или отказе в выдаче лицензии на торговые санкции в каждом отдельном случае.

Калийные и минеральные продукты

Лицензия может быть выдана на:

импорт минеральных продуктов и прямое или косвенное приобретение, поставка или поставка минеральных продуктов, если они еще не подпадают под исключения в Регламенте 31C. Это применимо, если Государственный секретарь убежден, что закупка полезных ископаемых в Беларуси и их случайная поставка, доставка или импорт необходимы для перевозки покупателя и его пассажиров или товаров в пределах или через Беларусь или для производства электроэнергии, осуществляемой покупатель

предоставление технической помощи, брокерских услуг, финансовых услуг или фондов, связанных с минеральными продуктами, если они еще не подпадают под исключения в Регламенте 31C. Это применяется, если Государственный секретарь убежден, что техническая помощь, брокерские услуги, финансовые услуги или средства, связанные с минеральными продуктами, необходимы для перевозки покупателя и его пассажиров или товаров в пределах или через Беларусь или для производства электроэнергии, осуществляемой покупатель

импорт калийных или минеральных продуктов, если он связан с исполнением контрактов, заключенных до 9 августа 2021 г.

, или вспомогательных контрактов, необходимых для исполнения таких контрактовимпорт, приобретение, поставка или поставка калия (товары, подпадающие под 31042050) или минеральные продукты (товары, подпадающие под 2707), если это связано с выполнением контрактов, заключенных до 5 июля 2022 года, или вспомогательных контрактов, необходимых для выполнения таких контрактов, при условии, что действия, осуществляемые в рамках этих договоров, будут завершены до 30 августа 2022 года или как можно скорее после этой даты

предоставление технической помощи, брокерских услуг, финансовых услуг или средств, связанных с минеральными продуктами (товарами, подпадающими под категорию 2707), если это связано с выполнением контрактов, заключенных до 5 июля 2022 г., или вспомогательных контрактов, необходимых для выполнения таких контрактов, при условии, что действия, осуществляемые по этим договорам, завершены к 30 августа 2022 года или как можно скорее после этого

, или вспомогательных контрактов, необходимых для исполнения таких контрактов

, или вспомогательных контрактов, необходимых для исполнения таких контрактовЧугун и сталь

Лицензия может быть выдана на:

- импорт, приобретение, поставка или поставка определенных изделий из черных металлов, если это связано с выполнением обязательств, вытекающих из договоров, заключенных до 5 июля 2022 г. , или дополнительных договоров, необходимых для выполнения таких договоров, при условии, что действия, осуществляемые по этим контрактам завершены к 30 августа 2022 года или как можно скорее после этого

- предоставление технической помощи, брокерских услуг, финансовых услуг или средств, связанных с металлургической продукцией, если это связано с выполнением контрактов, заключенных до 5 июля 2022 года, или вспомогательных контрактов, необходимых для выполнения таких контрактов, при условии, что действия, осуществляемые в соответствии с эти контракты завершены к 30 августа 2022 года или как можно скорее после этого

, или дополнительных договоров, необходимых для выполнения таких договоров, при условии, что действия, осуществляемые по этим контрактам завершены к 30 августа 2022 года или как можно скорее после этого

, или дополнительных договоров, необходимых для выполнения таких договоров, при условии, что действия, осуществляемые по этим контрактам завершены к 30 августа 2022 года или как можно скорее после этогоТовары военного назначения

Лицензия может быть выдана на:

- ввоз, приобретение, поставку или поставку товаров военного назначения из Республики Беларусь, если эти товары связаны с выполнением контрактов, заключенных до 5 июля 2022 года, или дополнительных контрактов, необходимых для исполнения таких договоров, при условии, что действия, осуществляемые по этим договорам, завершены до 30 августа 2022 года или как можно скорее после этой даты

Обеспечение соблюдения торговых санкций

Некоторые нарушения запретов на импортные санкции подлежат судебному преследованию в любом случае и влекут за собой максимальное наказание по обвинительному акту в виде 7 лет лишения свободы или штрафа (или того и другого).

В соответствии с правилом 31 Положения о санкциях в отношении Беларуси это максимальное наказание было изменено на 10 лет лишения свободы за ввоз запрещенных товаров, что соответствует максимальному наказанию за нарушение других торговых санкций.

Любое нарушение положений о торговом лицензировании или требований к информации в связи с общими торговыми лицензиями также подлежит судебному преследованию в любом случае и влечет за собой максимальное наказание по обвинительному акту в виде лишения свободы на срок до 2 лет или штрафа (или того и другого). Подробную информацию см. в части 4 CEMA.

HM Revenue and Customs ( HMRC ) отвечает за соблюдение лицензионных ограничений и расследование предполагаемых правонарушений.

Если вы обнаружите, что нарушили какие-либо торговые запреты или положения о лицензировании, вам следует как можно скорее сообщить о нарушении по номеру HMRC (иногда это называется «добровольное раскрытие информации»).