Страница не найдена

Как оформить договор купли-продажи автомобиля

Как получить выписку из ЕГРН

Правила въезда в Турцию для россиян в 2023 году

Посылка застряла на таможне. Что делать?

Всем интересно

См. все

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

Дневники трат

Инвестиции для начинающих

Финансовая подушка

Льготы от государства

Как снять квартиру

Как погасить кредит

См. все

все

Какие страны открыты для туристов из России

В каких странах принимают российские карты UnionPay

Как работает трейд-ин

Как оформить дарственную на долю

Как выйти на пенсию раньше

Правила въезда в Грузию для россиян в 2023 году

Как получить компенсацию по советскому вкладу

Как мужчина пришел за пенсией, которую не снимал много лет. Но получать было нечего

Сколько стоят монеты в вашем кошельке

8 онлайн-школ, которые заменят классическое образование

Плохая медицина и сложности с социализацией: почему мы решили уехать из Канады

Куда можно уехать из России

180068+00:00″ itemprop=»datePublished»>04.03.23

180068+00:00″ itemprop=»datePublished»>04.03.23

Лучшее за полгода

См. все

Как рассчитать декретные выплаты

Как правильно подобрать презерватив: подробная инструкция

Как меня обманули на 15 000 ₽ с «Авито-доставкой»

Как зарегистрировать автомобиль в ГИБДД

Как получить компенсацию по советскому вкладу

Нейросеть рисует аниме: как обработать фото с помощью Different Dimension Me

Как получить грин-карту США

Как пользоваться нейросетью для генерации рисунков Midjourney: правильно составляем запрос

Подозрительно: массовые смс с кодами активации от разных сервисов

Единое пособие на детей до 17 лет в 2023 году: условия, размер выплат

Как стать почетным донором крови

Куда можно уехать из России

Сколько стоят монеты в вашем кошельке

Как я заказал машину из Японии

Что такое кредитная история

Как обменять права

Правила въезда в Турцию для россиян в 2023 году

945185+00:00″ itemprop=»datePublished»>16.01.23

945185+00:00″ itemprop=»datePublished»>16.01.23

Курсы помогут

См. все

Озеленить дом

Победить выгорание

Выбрать квартиру

Улучшить жизнь с помощью «Экселя»

Заработать на акциях

Начать инвестировать

831167+00:00″ itemprop=»datePublished»>21.10.19

831167+00:00″ itemprop=»datePublished»>21.10.19

Разобраться в благотворительности

Путешествовать безопасно

Зарабатывать на кредитке

Не прогадать с ипотекой

Защититься от мошенников

Не разориться на здоровье

Сортировать мусор

Рулить тачкой

Завести собаку

Быть самозанятым

Жить в России

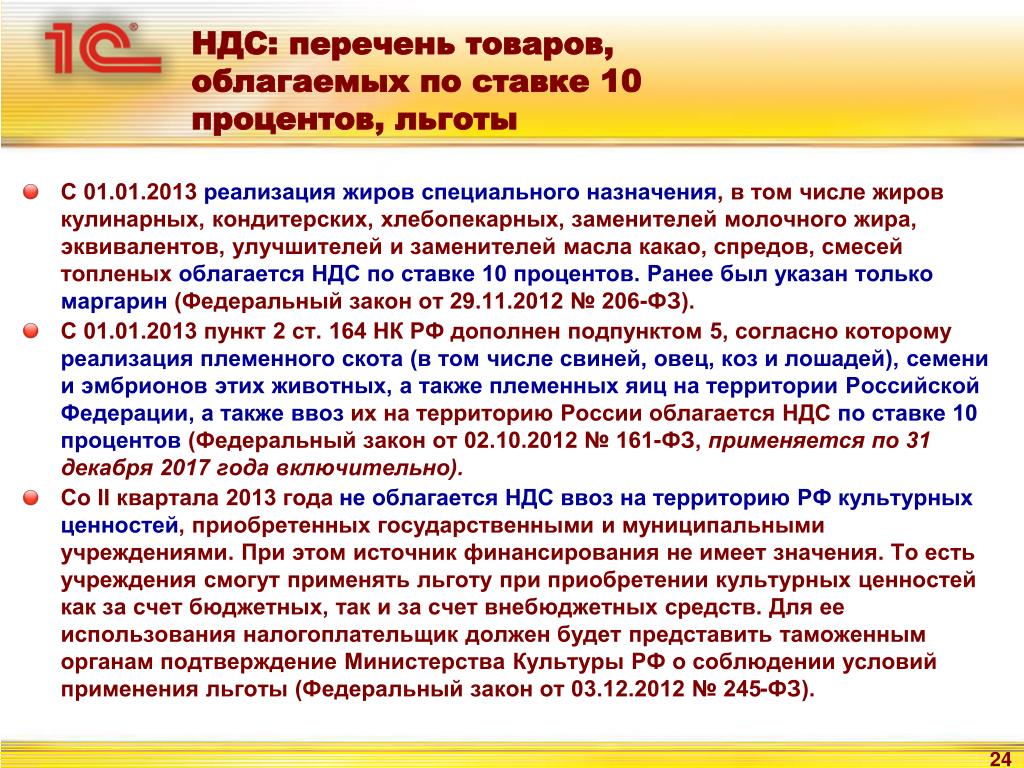

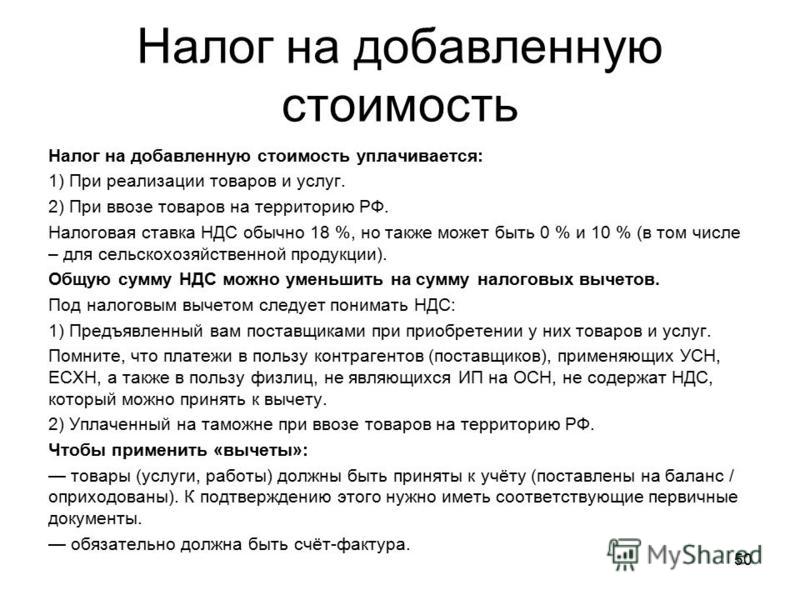

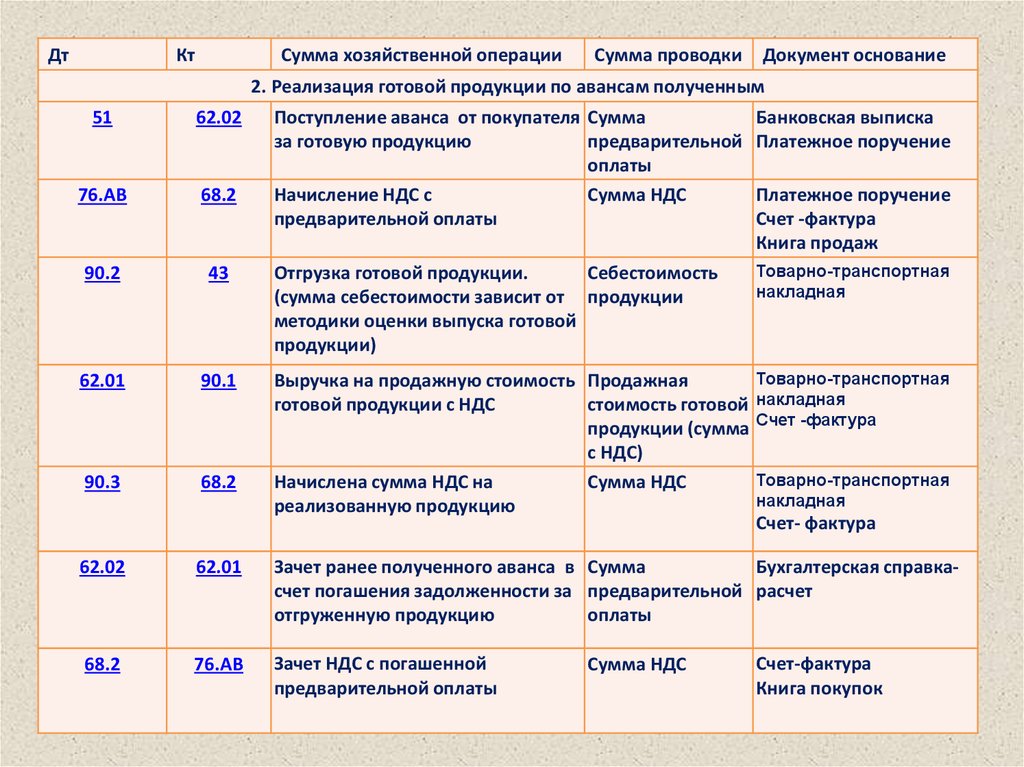

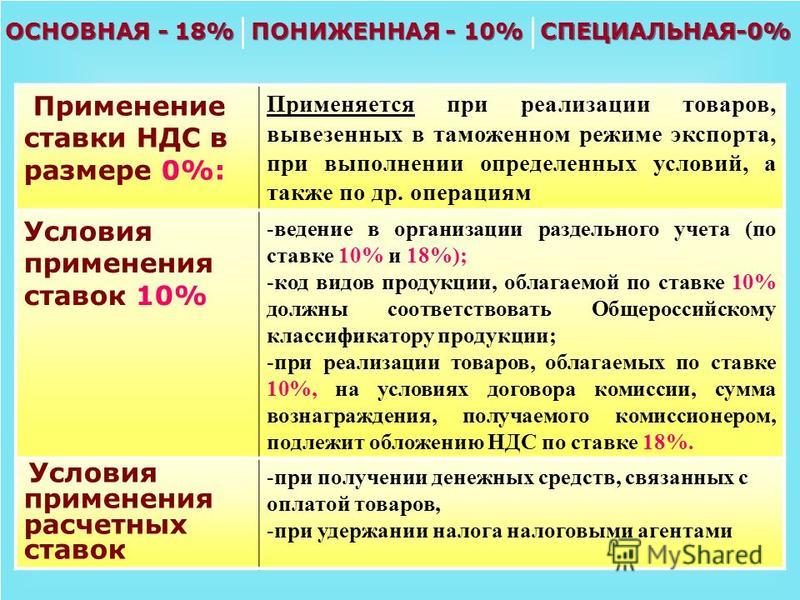

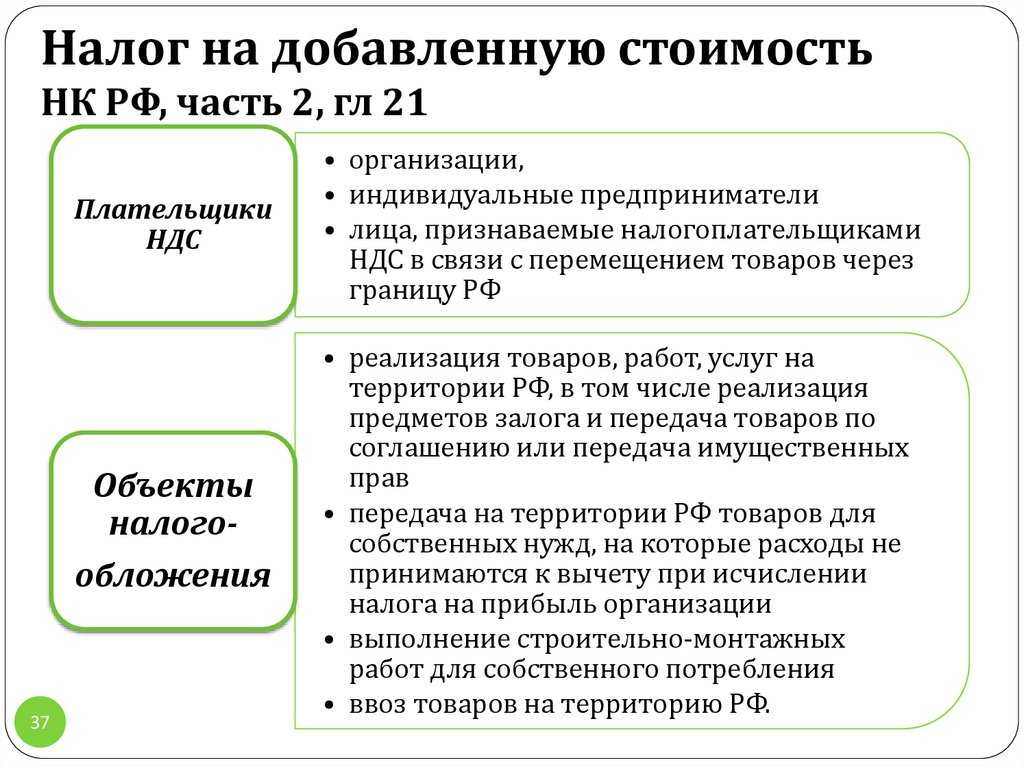

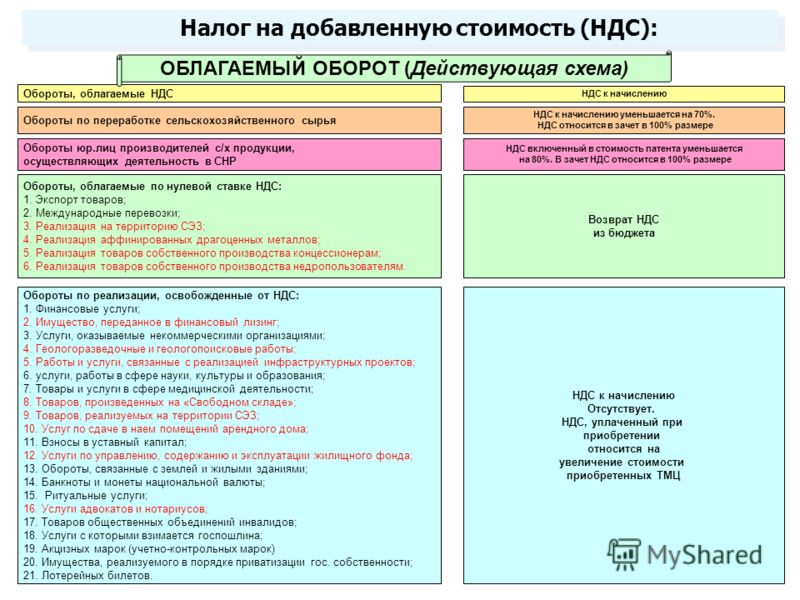

Вопрос про уплату НДС для компаний, оказывающих информационно-навигационные услуги и услуги связи | Наши консультации | Статьи

Вопрос: Наша организация планирует оказывать своим абонентам информационно-навигационные услуги, которые заключаются в предоставлении услуг системы мониторинга и позиционирования подвижных объектов, а также консультировании в этой области. При наличии соответствующей лицензии наша организация также будет оказывать услуги связи. Облагаются ли НДС обороты по реализации данного вида услуг?

При наличии соответствующей лицензии наша организация также будет оказывать услуги связи. Облагаются ли НДС обороты по реализации данного вида услуг?

Ответ: Налоговая база по налогу на добавленную стоимость определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории РФ в соответствии с гл. 21 НК РФ.

В ст.149 НК РФ перечислены операции, не подлежащие обложению НДС, при этом в общем перечне освобождения услуги связи и информационно-навигационные услуги не указаны. Таким образом, обороты по реализации данных услуг будут облагаться НДС на общих основаниях. Исключением будут только услуги связи, оказываемые иностранным абонентам, при этом ключевым моментом для освобождения от НДС будет именно субъект потребления услуги — иностранный абонент, а не вид самой услуги.

В НК РФ установлены особенности определения налоговой базы по НДС в отношении операций по реализации услуг международной связи, согласно которым суммы, полученные от реализации таких услуг иностранным покупателям, не учитываются при определении налоговой базы при исчислении НДС.

Далее в область наших интересов попадает Статья 157 НК РФ. «Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи».

Так, при реализации услуг международной связи согласно п. 5 ст. 157 НК РФ не учитываются при определении налоговой базы суммы, полученные организациями связи от реализации данных услуг иностранным покупателям. Данное правило основано на положениях Регламента международной электросвязи, принятого Всемирной административной конференцией по телефонии и телеграфии 9 декабря 1988 г. Этот документ является одним из основных нормативных актов Международного союза электросвязи, поэтому при определении налоговой базы плательщик НДС должен руководствоваться именно нормами международного соглашения РФ (ст. 7 НК РФ).

В связи с этим денежные средства, полученные российской организацией — оператором связи от иностранных покупателей за оказание услуг международной связи, в налоговую базу по НДС не включаются.

В соответствии с п. 1 ст. 153 НК РФ налоговая база при реализации услуг определяется налогоплательщиком в соответствии с гл. 21 НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне услуг.

Следует отметить, что в соответствии с п.4 ст.149 НК РФ «В случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями настоящей статьи, налогоплательщик обязан вести раздельный учет таких операций».

учет

Новые правила НДС в отношении международных услуг

Поскольку частные предприятия США расширяют свою деятельность

за границей они, скорее всего, столкнутся с налогом на добавленную стоимость

(НДС). Многие зарубежные страны уже имеют системы НДС в

место. Этот пункт посвящен недавнему НДС Европейского Союза (ЕС).

законодательные изменения (Директива Совета ЕС 2008/8/EC) и

как они повлияют на предоставление международных

услуги. Законодатели США обсудили введение

системы НДС, поэтому НДС может стать проблемой, которую США

бизнесу придется бороться с на каком-то этапе.

Законодатели США обсудили введение

системы НДС, поэтому НДС может стать проблемой, которую США

бизнесу придется бороться с на каком-то этапе.

Ключевые понятия

Существует несколько ключевые понятия, которые имеют первостепенное значение для подотчетности НДС.

Товары по сравнению с услугами: В общем, товар физический продукт, право собственности на который передается от поставщика к покупателю с выставлением счета-фактуры и оплата получена. Эмпирическое правило заключается в том, что если это не поставка товаров, это поставка услуг. (В общем на бесплатные услуги НДС не уплачивается.)

Место оказания услуг: В отличие от

поставка товара, определение места поставки

услуг имеет решающее значение, потому что это определяет, в какой

страна НДС к уплате.

Например, если служба поставщик находится в Великобритании, но место поставки находится в другой стране ЕС (например, Франции), либо НДС будет оплачивается во Франции по французской ставке НДС через реверс механизм заряда (см. ниже), или британская компания будет иметь зарегистрироваться плательщиком НДС во Франции. Однако, если служба провайдер базируется в Соединенном Королевстве, но место поставка находится в Соединенных Штатах, НДС не взимается потому что поставка не облагается НДС (потому что в США нет системы НДС).

НДС и международные услуги: старый Правила

До 1 января 2010 г., если британская компания

оказывала услуги в Соединенном Королевстве либо

бизнес-бизнес (B2B) или бизнес-клиент (B2C)

клиент, необходимо было взимать соответствующий НДС Великобритании

на работе. Общее правило заключалось в том, что клиент

местоположение не повлияло, но были некоторые очень важные

исключения из этого общего правила (например, место поставки

за услуги, предоставляемые за землю, всегда там, где земля

располагается).

Общее правило заключалось в том, что клиент

местоположение не повлияло, но были некоторые очень важные

исключения из этого общего правила (например, место поставки

за услуги, предоставляемые за землю, всегда там, где земля

располагается).

НДС и международный Услуги: Новые правила

С 31 декабря 2009 г. общее правило постепенно заменяется исключительное правило. Теперь компания должна определить, поставка услуг является транзакцией B2B или B2C. Если оно является сделкой B2B, местом оказания услуг является где находится заказчик. Например, когда Великобритания компания (поставщик) предоставляет услуги по управлению для американского дочерняя компания (заказчик), по новым правилам местонахождение поставка — Соединенные Штаты, где клиент расположен.

В сделке B2C место

поставка — это местонахождение поставщика, например, если

Бухгалтер, зарегистрированный в качестве плательщика НДС в Великобритании, готовит налоговую декларацию в Великобритании

для частного клиента, проживающего в США,

бухгалтер обязан взимать НДС в Великобритании.

Один из Основная предпосылка изменения правил заключается в том, что теперь все транзакции B2B находятся на равных условиях. По старым правилам датский бизнес мог заключать контракты с британской компанией для услуг в Великобритании и облагаться НДС по 17,5%, тогда как если бы клиент заключил контракт с датским компания за те же услуги будет начислен НДС в размере 25%. Предположим, что датская компания освобождена от уплаты НДС. бизнеса, т. е. не в состоянии требовать возврата НДС, заключая договор с британским бизнесом они экономят 7,5% в невозмещаемый НДС.

Если исходить из тех же фактов, согласно

по новым правилам местом поставки является Дания, поэтому

услуги будут облагаться НДС по ставке 25%, что

ставка, которую датская компания понесла бы, если бы

нанял датскую фирму для оказания услуг; в

конкурентное преимущество работы с британской компанией

был нейтрализован.

Учет НДС По Новым Правилам

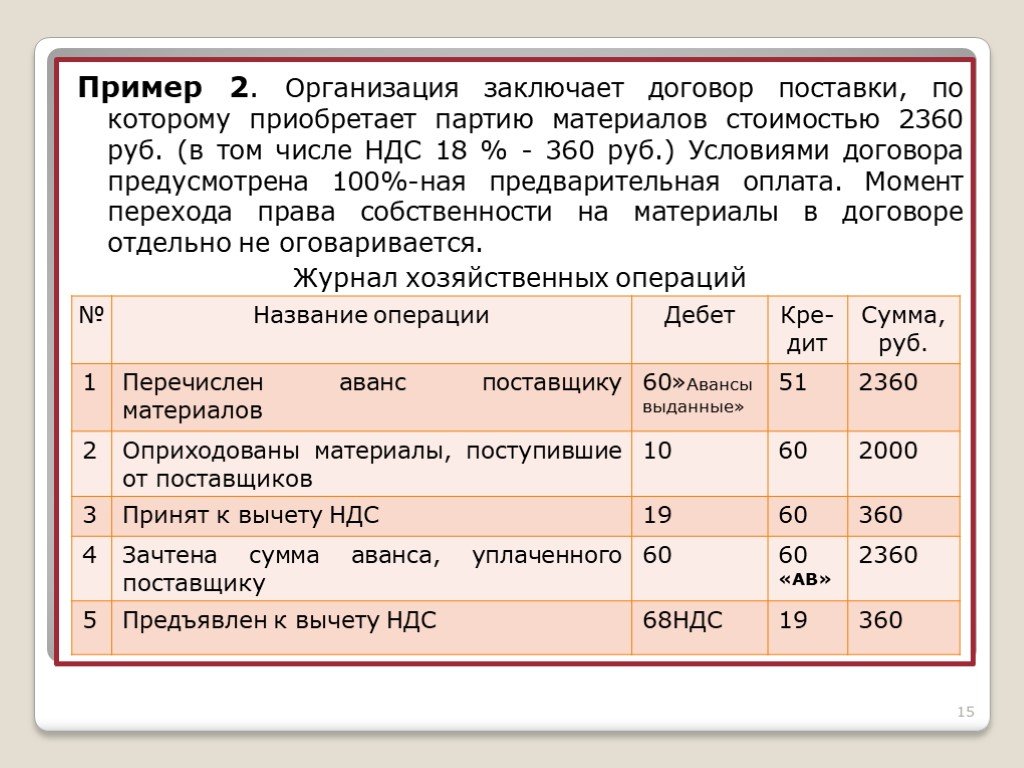

Учитывать следующее ситуация: материнская компания (поставщик) в США предоставляет 150 000 фунтов стерлингов на управленческие услуги дочерней компании в Великобритании. компанией (заказчиком) в течение 12 месяцев. Какие Последствия НДС? Как указывалось выше, место поставки после 31 декабря 2009 г., где клиент: Великобритания. Таким образом, управленческие услуги подлежат к НДС по ставке 17,5% в Великобритании: 26 250 фунтов стерлингов. Вопрос в том как учитывать этот НДС. Есть два возможных решения:

- Если компания в Великобритании платит НДС зарегистрирован, он может учитывать НДС, применяя механизм обратного начисления на собственную декларацию по НДС; или

- Американская компания может зарегистрироваться в Соединенном Королевстве

для НДС Великобритании и учета исходящего НДС в Великобританию.

налоговые органы за свой счет.

налоговые органы за свой счет.

налоговые органы за свой счет.

налоговые органы за свой счет.Что такое обратная оплата и как она осуществляется Работа?

Используя приведенный выше шаблон фактов, принцип обратное обвинение заключается в том, что дочерняя компания в Великобритании, а не чем материнская компания в США, учитывает любой НДС, взимаемый американской компанией по поставке управленческих услуг до филиала в Великобритании. С точки зрения соблюдения, это важно реализовать обратный заряд, где возможно, потому что это позволит избежать участия материнской компании в США. необходимость регистрации в качестве плательщика НДС в Соединенном Королевстве.

Кроме того, следует помнить, что Великобритания

считается, что дочерняя компания совершила продажу, а не США.

родитель. Последствия могут быть важными. Если значение

услуги по управлению, предоставляемые британской компании плюс

собственные продажи дочерней компании в Великобритании за 12 месяцев

менее 70 000 фунтов стерлингов (текущая регистрация НДС в Великобритании

ограничение), британская компания не обязана регистрироваться для

НДС Великобритании. Но если стоимость управленческих услуг плюс

собственные продажи дочерней компании в Великобритании превышают продажи в Великобритании.

порог регистрации, британская компания должна зарегистрироваться для

НДС. Это не будет применяться, если американская материнская компания

решил зарегистрироваться в Соединенном Королевстве; в таком случае

дочерняя компания не будет обязана начислять НДС на

услуги, оказываемые материнской компанией в США. Родитель из США

вместо этого будет взимать и перечислять НДС напрямую. Если

В остальном дочерняя компания в Великобритании была ниже порогового значения, это

не будет требовать регистрации по НДС. Обратите внимание, что

Пороги регистрации НДС варьируются от страны к

страна.

Но если стоимость управленческих услуг плюс

собственные продажи дочерней компании в Великобритании превышают продажи в Великобритании.

порог регистрации, британская компания должна зарегистрироваться для

НДС. Это не будет применяться, если американская материнская компания

решил зарегистрироваться в Соединенном Королевстве; в таком случае

дочерняя компания не будет обязана начислять НДС на

услуги, оказываемые материнской компанией в США. Родитель из США

вместо этого будет взимать и перечислять НДС напрямую. Если

В остальном дочерняя компания в Великобритании была ниже порогового значения, это

не будет требовать регистрации по НДС. Обратите внимание, что

Пороги регистрации НДС варьируются от страны к

страна.

Иногда сложно определить

является ли поставка услуг B2B или B2C

сделка. Например, зарегистрированная в Великобритании компания с НДС. может предоставлять управленческие услуги различным компаниям в

как в Соединенном Королевстве, так и в ЕС. Практичное решение

заключается в том, чтобы запросить подтверждение регистрационного номера плательщика НДС в ЕС. Если

клиент может предоставить номер плательщика НДС, проверьте, что это

подлинный номер плательщика НДС, связавшись с НДС Великобритании

Национальная горячая линия (тел. +44 845 010 9000) или с помощью

Веб-сайт Европейской комиссии Europa

(http://ec.europa.eu/taxation_customs/vies/vieshome.do).

Если номер плательщика НДС является подлинным, зарегистрированный в Великобритании номер плательщика НДС

компания, вероятно, может предположить, что она оказывает услуги

к бизнесу и что местом поставки является

страна постоянного представительства клиента. Если клиент

не может предоставить действительный регистрационный номер плательщика НДС,

компания должна предположить, что это сделка B2C и

взимать соответствующую сумму британского НДС за услуги

предоставил.

может предоставлять управленческие услуги различным компаниям в

как в Соединенном Королевстве, так и в ЕС. Практичное решение

заключается в том, чтобы запросить подтверждение регистрационного номера плательщика НДС в ЕС. Если

клиент может предоставить номер плательщика НДС, проверьте, что это

подлинный номер плательщика НДС, связавшись с НДС Великобритании

Национальная горячая линия (тел. +44 845 010 9000) или с помощью

Веб-сайт Европейской комиссии Europa

(http://ec.europa.eu/taxation_customs/vies/vieshome.do).

Если номер плательщика НДС является подлинным, зарегистрированный в Великобритании номер плательщика НДС

компания, вероятно, может предположить, что она оказывает услуги

к бизнесу и что местом поставки является

страна постоянного представительства клиента. Если клиент

не может предоставить действительный регистрационный номер плательщика НДС,

компания должна предположить, что это сделка B2C и

взимать соответствующую сумму британского НДС за услуги

предоставил.

Список продаж ЕС

Для много лет компаниям ЕС приходилось сообщать о продаже товаров зарегистрированным для уплаты НДС предприятиям в других странах ЕС. Действует с 1 января 2010 г., бизнес-поставщик ЕС предоставление услуг другому бизнес-клиенту из ЕС, где клиент должен учитывать обратный платеж, должен сообщать обо всех таких сделках в списке продаж ЕС.

Целью нового требования к отчетности является позволить налоговым органам подтвердить, что обратное начисление правильно учитывается различными предприятия. Это особенно актуально, когда клиент рассматриваемый бизнес частично освобожден от НДС и не может полностью вернуть весь входящий НДС.

Заключение

Действует с января

1 января 2010 г., американская компания, предоставляющая услуги в странах ЕС.

бизнес может подпадать под новые правила НДС и будет иметь

зарегистрироваться в качестве плательщика НДС в юрисдикции этого бизнеса,

или бизнес должен будет учитывать НДС, используя

механизм обратного заряда. Наиболее закрытые предприятия

которые взимают плату за управление между различными группами

компании должны быть особенно осведомлены об этих новых правилах

и определить, применимы ли они, в зависимости от

отдельные факты и обстоятельства.

Наиболее закрытые предприятия

которые взимают плату за управление между различными группами

компании должны быть особенно осведомлены об этих новых правилах

и определить, применимы ли они, в зависимости от

отдельные факты и обстоятельства.

Редактор: Энтони С. Бакейл, CPA, M. Tax.

Редактор Примечания

Энтони Бакейл с Коэном & Company, Ltd., Baker Tilly International, Кливленд, ОЙ.

Для получения дополнительной информации об этих элементах см. свяжитесь с г-ном Бакале по телефону (216) 579-1040 или [email protected].

Если не указано иное, авторы являются членами или связанных с Baker Tilly International.

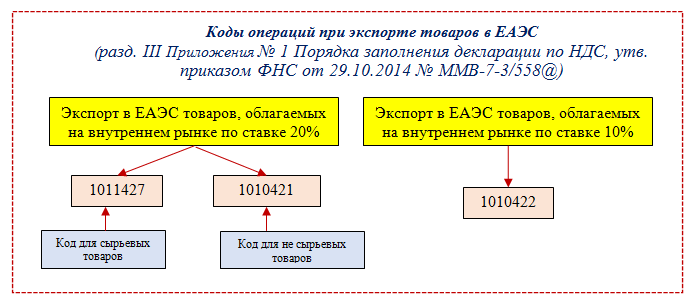

Где облагаться налогом?

Существует четыре типа операций:

- поставка товаров

- приобретение товаров внутри Сообщества

- предоставление услуг — Новые пояснения к услугам, связанным с недвижимым имуществом

- импорт товаров

В зависимости от характера сделки применяются разные правила определения места налогообложения.

Поставка товаров

Место налогообложения определяется местом поставки товаров. Это зависит не только от характера поставляемых товаров, но и от того, как осуществляется поставка.

Поставка товаров облагается налогом по месту:

- где товары находятся в момент поставки, если они не отгружаются или не транспортируются [Статья 31 Директивы по НДС]

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает купить арендованную машину, местом поставки является Эстония, а не Германия, и НДС Эстонии должен быть уплачен.

- где товары находятся когда начинается отправка или транспортировка клиенту , если они отправляются или транспортируются поставщиком, заказчиком или третьим лицом [статья 32 Директива по НДС]

- Пример 2: Немецкий НДС должен взиматься с товаров, перевозимых самим поставщиком или назначенным им перевозчиком из Гамбурга покупателю в Берлине (место поставки — Гамбург).

- Пример 3: Когда поставленные товары впоследствии транспортируются из Братиславы покупателю в Праге покупателем или назначенным им перевозчиком, поставка будет облагаться словацким НДС.

- Пример 2: Немецкий НДС должен взиматься с товаров, перевозимых самим поставщиком или назначенным им перевозчиком из Гамбурга покупателю в Берлине (место поставки — Гамбург).

- если товары находятся в местонахождении когда отправка или транспортировка покупателю заканчивается для дистанционных продаж когда годовой объем продаж поставщика на превышает порог применяемый государством-членом клиента 3 [Статья 3 Директивы по НДС]

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС. Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

- где товары находятся когда отправка или транспортировка покупателю начинается для дистанционных продаж , если годовой объем продаж поставщика на ниже порогового значения , установленного государством-членом покупателя (за исключением случаев, когда поставщик выбрал налогообложение в государстве-члене назначения) [Статья 34 Директивы по НДС]

- Пример 5: Если годовой объем продаж французской компании (см. пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться налогом во Франции.

- Пример 6: Когда французская компания осуществляет поставки покупателю в Люксембурге и французская компания выбрала вариант налогообложения по месту назначения, компакт-диски будут облагаться налогом в Люксембурге.

- Пример 5: Если годовой объем продаж французской компании (см.

- , если товары устанавливаются или собираются, если это делает поставщик [Статья 36 Директивы по НДС]

- Пример 7: Румынский НДС должен быть уплачен при поставке машины, установленной в Румынии итальянским поставщиком для своего клиента. Если вместо этого машина будет установлена самим покупателем, поставка будет облагаться налогом в Италии (освобожденная поставка внутри Сообщества в Италии, за которой следует приобретение внутри Сообщества в Румынии, если клиент является налогообязанным лицом).

- где пункт отправления , если он предоставляется на борту судов, самолетов или поездов на участке пассажирских перевозок, осуществляемых в пределах Сообщества [Статья 37 Директивы по НДС]

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда он отправляется с Корфу для возвращения в Бари.

- Пример 9: Для товаров, проданных пассажирам рейсом из Малаги в Гамбург, взимается испанский НДС. Для обратного рейса применяется немецкий НДС.

- Пример 10: Магазин, торгующий товарами для пассажиров, совершающих круиз из Афин в Греции в Барселону в Испании, с краткосрочными остановками в Италии и Франции, но не разрешающий посадку и высадку пассажиров; Греческий НДС будет применяться.

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда он отправляется с Корфу для возвращения в Бари.

- где налогооблагаемый дилер устанавливается при получении электроэнергии или газа, поставляемых через систему распределения природного газа [Статья 38 Директивы по НДС]

- Пример 11: Электроэнергия, поставляемая шведской электростанцией датской энергетической компании для распределения, облагается налогом в Дании.

- Пример 12: Когда природный газ из Северного моря покупается голландским дистрибьютором, дистрибьютор должен учитывать НДС в Нидерландах.

- где электроэнергия или газ, поставляемые через систему распределения природного газа , эффективно используются и потребляются частным потребителем [статья 39 Директивы по НДС]

- Пример 13: Частный потребитель, проживающий в Варшаве, которому немецкая энергетическая компания поставляет газ через систему распределения природного газа, будет уплачивать польский НДС своим поставщиком.

- Пример 14: Когда электроэнергия поставляется для использования частными потребителями в Будапеште, необходимо уплатить венгерский НДС.

пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться налогом во Франции.

пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться налогом во Франции.

Приобретение товаров внутри Сообщества

Место налогообложения определяется местом, где осуществляется приобретение товаров внутри Сообщества (т. е. государство-член, в котором товары окончательно находятся после транспортировки из другого государства-члена).

Товары, приобретенные налогооблагаемым лицом, действующим в качестве такового (предприятием в рамках своей коммерческой деятельности), или необлагаемым налогом юридическим лицом (например, органом государственной власти), облагаются НДС. По соображениям упрощения товары, приобретенные налогооблагаемым лицом, охваченным схемой МСП или схемой с фиксированной ставкой для фермеров, или не облагаемым налогом юридическим лицом, не облагаются НДС, если ежегодные приобретения ниже порога годового оборота, установленного их государством-членом. (минимум 10 000 евро), хотя по-прежнему можно выбрать налогообложение.

По соображениям упрощения товары, приобретенные налогооблагаемым лицом, охваченным схемой МСП или схемой с фиксированной ставкой для фермеров, или не облагаемым налогом юридическим лицом, не облагаются НДС, если ежегодные приобретения ниже порога годового оборота, установленного их государством-членом. (минимум 10 000 евро), хотя по-прежнему можно выбрать налогообложение.

Приобретение товаров облагается налогом в государстве-члене , присвоившем номер плательщика НДС (государство-член идентификации) , под которым осуществляется приобретение. Если товары транспортируются в другое государство-член (государство-член прибытия), налог должен быть уплачен там. За этим последует корректировка НДС, уплаченного в государстве-члене регистрации. Ниже приведены примеры двух ситуаций:

- налогообложение в государстве-члене идентификации [Статья 41 Директивы по НДС]

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- Пример 16: Если компания, приобретающая товары в Испании, предоставляет своему поставщику номер плательщика НДС, под которым она идентифицируется в Словакии, НДС должен быть уплачен при приобретении в Словакии.

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- налогообложение в государстве-члене прибытия товаров [Статья 40 Директивы по НДС]

- Пример 17: Если товары, приобретенные компанией, использующей свой словацкий номер плательщика НДС, фактически отправляются из Испании в Германию, НДС должен быть уплачен при приобретении в Германии, а любой налог, подлежащий уплате в Словакии (см. пример 16 выше), будет уменьшен. соответственно.

Предоставление услуг

1 января 2010 г. были введены правила , гарантирующие, что НДС на услуги будет лучше начисляться в страну потребления [см. Директиву 2008/8/EC, принятую Советом министров ЕС и пресс-релиз IP/08/208].

Чтобы обеспечить более единообразное применение, некоторые аспекты этих правил были уточнены с помощью имплементационных мер , которые применяются непосредственно с 1 июля 2011 г. (см. Имплементационный регламент № 282/2011, принятый Советом, и пресс-релиз Совета на стр. 13) . 18 декабря 2012 г. Комиссия предложила внести поправки в Регламент, чтобы сделать налогообложение электронных услуг более удобным для бизнеса с 1 января 2015 г. См. пресс-релиз и предложение.

(см. Имплементационный регламент № 282/2011, принятый Советом, и пресс-релиз Совета на стр. 13) . 18 декабря 2012 г. Комиссия предложила внести поправки в Регламент, чтобы сделать налогообложение электронных услуг более удобным для бизнеса с 1 января 2015 г. См. пресс-релиз и предложение.

Место налогообложения определяется по месту оказания услуг . Это зависит не только от характера предоставляемой услуги, но также и от статуса клиента , получающего услугу. Необходимо проводить различие между налогообязанным лицом, действующим как таковое (предприятие, действующее в рамках своей коммерческой деятельности), и не облагаемым налогом лицом (частное лицо, являющееся конечным потребителем).

Понятие налогооблагаемого лица охватывает любого, кто самостоятельно осуществляет экономическую деятельность, даже если это лицо не идентифицировано для целей НДС, но также включает необлагаемое налогом юридическое лицо, идентифицированное для целей НДС [статья 43 Директивы по НДС ].

Только после того, как будет известен точный характер услуги и статус клиента, можно будет правильно определить место, где предоставляются услуги.

Предоставление услуг между предприятиями (услуги B2B) в принципе облагается налогом по месту учреждения клиента , в то время как услуги, оказываемые частным лицам (услуги B2C), облагаются налогом по месту учреждения поставщика .

- Услуги B2B [Статья 44 Директивы по НДС].

- Пример 18: Местом предоставления услуг, предоставляемых компанией в Зальцбурге бизнес-клиенту в Вене, будет Вена. Поскольку поставщик зарегистрирован в Австрии, он будет взимать со своего клиента австрийский НДС.

- Пример 19: Бухгалтерские услуги, оказываемые болгарской компанией бизнес-клиенту с местом нахождения в Австрии, должны облагаться австрийским НДС. Если болгарский поставщик не зарегистрирован в Австрии, австрийский покупатель будет платить НДС в соответствии с механизмом обратного начисления.

- Пример 20: Финский НДС должен быть начислен (покупателем с использованием процедуры обратного начисления), когда юридические услуги предоставляются польской компанией клиенту, чье коммерческое предприятие находится в Швеции, но предоставляется постоянному представительству клиента в Финляндии. .

- Пример 21: Рекламные услуги, предоставляемые итальянской компанией государственному органу в Испании, который в связи с приобретением товаров внутри Сообщества идентифицируется для целей НДС, облагаются налогом в Испании с использованием механизма обратного начисления.

- Услуги B2C [Статья 45 Директивы по НДС].

- Пример 22: За консультационные услуги, предоставляемые поставщиком, зарегистрированным в Лиссабоне, частному клиенту, проживающему в Дании, должен взиматься португальский НДС.

- Пример 23: Поставщик, зарегистрированный в Греции, должен будет взимать греческий НДС с корпоративного клиента, зарегистрированного в Румынии, который приобретает юридические услуги для использования в личных целях.

Однако для того, чтобы гарантировать, что поступления НДС начисляются государству-члену потребления, было введено несколько исключений :

- Услуги B2C, предоставляемые посредником , облагаются налогом по месту основной сделки в котором участвует посредник, подлежит налогообложению [статья 46 Директивы по НДС]

- Пример 24: Частный владелец дачи во Франции, который хочет перевезти мебель в свой дом в Швеции, может попросить посредника найти компанию, которая возьмет на себя перевозку. Независимо от того, где учрежден посредник, французский НДС будет уплачиваться с комиссионного сбора, поскольку местом налогообложения перевозки товаров внутри Сообщества является место отправления.

- Услуги B2B и B2C , связанные с недвижимым имуществом , облагаются налогом по месту нахождения недвижимого имущества [Статья 47 Директивы по НДС].

- Пример 25: Архитектор из Франции, нанятый для проектирования дачи в Испании, взимает со своего заказчика испанский НДС.

- Пример 26: Гость, остановившийся в отеле в Никосии, должен будет заплатить кипрский НДС за проживание в отеле.

- Пример 25: Архитектор из Франции, нанятый для проектирования дачи в Испании, взимает со своего заказчика испанский НДС.

→ Пояснительные примечания к правилам ЕС по НДС в отношении места оказания услуг, связанных с недвижимым имуществом, которые вступают в силу в 2017 году. Эти примечания не имеют обязательной юридической силы.

- Пассажирский транспорт B2B и B2C облагается налогом в зависимости от пройденного расстояния [Статья 48 Директивы по НДС].

- Пример 30: Цена билета на автобус для поездки из Польши во Францию через Германию будет включать польский, немецкий и французский НДС, пропорциональные расстоянию, пройденному в каждой из этих стран. Если поездка проходит через Швейцарию, НДС ЕС на расстояния, пройденные в этой стране, не будет взиматься, поскольку Швейцария не является членом ЕС.

- Перевозка товаров B2C , за исключением перевозок внутри Сообщества, облагается налогом в зависимости от пройденного расстояния [Статья 49 Директивы по НДС]

- Пример 31: Для товаров, перевозимых для частного клиента из Парижа в Марсель, компания, осуществляющая транспортировку, должна взимать французский НДС независимо от того, где она зарегистрирована.

- Пример 31: Для товаров, перевозимых для частного клиента из Парижа в Марсель, компания, осуществляющая транспортировку, должна взимать французский НДС независимо от того, где она зарегистрирована.

- Перевозка товаров B2C внутри Сообщества (товары, отправляемые из одного государства-члена и прибывающие в другое) облагаются налогом в месте отправления [Статья 50 Директивы по НДС]

- Пример 32: Для товаров, перевозимых из Германии во Францию для частного клиента, немецкий НДС должен начисляться на транспортировку независимо от того, где находится компания, осуществляющая транспортировку, или клиент.

- Вспомогательные услуги B2C по перевозке товаров , такие как услуги по погрузке и разгрузке, облагаются налогом в государстве-члене, где эти услуги физически выполняются [статья 54 Директивы по НДС]

- Пример 33: Датская компания разгружает грузовик в Роттердаме для частного лица, поставщик должен будет взимать голландский НДС.

- Услуги B2B в отношении вход на культурные, художественные, спортивные, научные, образовательные, развлекательные и подобные мероприятия будут облагаться налогом по месту фактического проведения этих мероприятий [статья 53 НДС Директива]

- Пример 34: Когда ирландская компания в коммерческих целях оплачивает вход в оперу в Вероне, билет будет содержать итальянский НДС. Это применимо независимо от того, куплен ли билет онлайн или в кассе.

- Пример 35: Конференция, организованная в Стокгольме для участников, оплачивающих участие, облагается шведским НДС.

- Пример 36: Работа по составлению научного отчета Кёльнским университетом для фармацевтической компании в Дании будет облагаться датским НДС и учитываться датской компанией (поскольку это не услуга по отношению к вход на мероприятие). Вместо этого эта услуга будет облагаться налогом в соответствии с общим правилом статьи 449.0109

- Пример 34: Когда ирландская компания в коммерческих целях оплачивает вход в оперу в Вероне, билет будет содержать итальянский НДС.

- Услуги B2C , относящиеся к культурной, художественной, спортивной, научной, образовательной, развлекательной и аналогичной деятельности , будут облагаться налогом по месту фактического осуществления этой деятельности [статья 54 Директивы по НДС]

- Пример 37: Билет, купленный туристом, направляющимся в Испанию на футбольный матч в Мадриде, будет содержать испанский НДС.

- Пример 38: Студент, проживающий в Антверпене, который проходит курс менеджмента в бизнес-школе в Гааге, будет платить голландский НДС.

- Пример 37: Билет, купленный туристом, направляющимся в Испанию на футбольный матч в Мадриде, будет содержать испанский НДС.

- B2B и B2C услуги ресторанов и общественного питания , за исключением тех, которые поставляются на борту судов, самолетов или поездов на участке пассажирского транспорта, осуществляемого в пределах ЕС, облагаются налогом по месту физического оказания услуг. [Статья 55 Директивы по НДС]

- Пример 39: С гостей, обедающих в ресторане в Париже, взимается французский НДС.

- Пример 40: Компания, которая обслуживает мероприятие во Флоренции, организует еду и напитки, которые она готовит и подает гостям, должна взимать итальянский НДС с услуг, независимо от того, где она зарегистрирована.

- Когда B2B и B2C услуги ресторана и общественного питания предоставляются на борту судов, самолетов или поездов на участке пассажирского транспорта, осуществляемого в пределах ЕС , налог уплачивается в месте отправления транспорта [ Статья 57 Директивы по НДС].

- Пример 41: Еда, подаваемая в ресторане на борту парома, следующего из Хельсингора (DK) в Хельсингборг (SE) (или любой другой порт ЕС), облагается датским НДС.

- Краткосрочная аренда транспортных средств B2B и B2C облагается налогом в месте, где транспортное средство фактически предоставлено в распоряжение клиента [статья 56 Директивы по НДС]. Краткосрочный срок включает непрерывное владение или пользование транспортным средством в течение периода не более 30 дней или, в случае судов, не более 90 дней.

- Пример 42: Бельгиец, находящийся в отпуске или по делам в странах Балтии, прибывает в Рижский аэропорт и забирает автомобиль, арендованный на две недели, при аренде взимается латвийский НДС.

- Пример 43: Лодка, арендованная на Сардинии на 2 месяца, будет облагаться итальянским НДС независимо от того, кто арендует лодку и куда она направляется.

- Электронные услуги, предоставляемые поставщиками, зарегистрированными в третьей стране, необлагаемым налогом лицам (B2C) , зарегистрированным в ЕС, должны облагаться налогом по месту жительства или постоянного адреса клиента [ Статья 58 Директивы по НДС]

- Пример 44: Если частное лицо, проживающее в Швеции, использует японскую онлайн-библиотеку, шведский НДС должен быть уплачен с суммы, взимаемой японской компанией.

- Пример 44: Если частное лицо, проживающее в Швеции, использует японскую онлайн-библиотеку, шведский НДС должен быть уплачен с суммы, взимаемой японской компанией.

- Радио и телевидение вещание услуги и телекоммуникационные услуги, предоставляемые поставщиками, зарегистрированными в третьей стране необлагаемым налогом клиентам (B2C) в ЕС, облагаются налогом по месту нахождения клиент эффективно использует услугу и получает от нее удовольствие [статья 59b Директивы по НДС]

- Пример 45: Французский частный клиент со швейцарским оператором связи, использующий свой мобильный телефон во Франции, будет платить французский НДС. При использовании своего мобильного телефона во время отпуска в Греции греческий НДС будет взиматься за звонки, сделанные из Греции.

- Пример 46: Когда частное лицо, проживающее в Барселоне, платит американской компании за доступ к американским каналам, ему необходимо будет заплатить испанский НДС за полученные услуги вещания.

- B2C услуги, такие как реклама услуги, услуги консультантов и юристов , финансовые услуги, телекоммуникации услуги, услуги вещания услуги и электронные услуги, поставляемые заказчику8 устанавливается при условии, что клиент зарегистрирован в стране, не входящей в ЕС [статья 59 Директивы по НДС].

- Пример 47: Когда венгерская компания продает антивирусную программу для загрузки через свой веб-сайт частным лицам, проживающим в Австралии, НДС в Венгрии не взимается.

- Пример 48: Услуги, оказанные бельгийским юристом профессору из США, не будут облагаться НДС в Бельгии.

Это применимо независимо от того, куплен ли билет онлайн или в кассе.

Это применимо независимо от того, куплен ли билет онлайн или в кассе.

Для предотвращения двойного налогообложения, неналогообложения или искажения конкуренции государства-члены могут принять решение о смещении места предоставления услуг, находящихся внутри или за пределами ЕС, на свою территорию или за ее пределы, когда в соответствии с эффективное использование и пользование услугой отличается от места поставки, как это определено общими правилами, от аренды транспортных средств или определенных услуг B2C покупателю за пределами ЕС [статья 59a Директивы по НДС]

- Пример 49: Рекламные услуги, предоставляемые норвежской компанией американскому предприятию, обычно облагаются налогом, если клиент учрежден и НДС ЕС не уплачивается. Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения.

- Пример 50: Немецкая компания оказывает шведской компании услуги по транспортировке товаров из США в Китай. Несмотря на то, что транспортировка полностью осуществляется за пределы ЕС, эта поставка облагается налогом в Швеции по месту регистрации клиента. Швеция может использовать правило эффективного использования и пользования, чтобы избежать налогообложения таких перевозок, осуществляемых за пределами ее территории и за пределами ЕС.

Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения.

Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения. Каждое государство-член несет ответственность за выполнение правила эффективного использования. Использование правила должно быть проверено соответствующим государством-членом.

Некоторые дополнительные исключения будут введены или будут внесены изменения в существующие исключения:

- с 1 января 2013 года: B2C долгосрочная аренда транспортных средств будет облагаться налогом по месту нахождения частного клиента учрежден, имеет свой постоянный адрес или обычно проживает [Изменение к статье 56 Директивы по НДС], за исключением случаев, когда поставщик прогулочного катера учрежден в том же государстве-члене, в котором он предоставляет судно в распоряжение заказчика.

- Пример 51: Австрийский НДС должен быть уплачен за арендованный автомобиль из любой точки ЕС, если частное лицо, проживающее в Вене, арендует его на шесть месяцев.

- Пример 52: Когда резидент Германии нанимает из Швеции прогулочное судно для круглогодичного использования, немецкий НДС должен быть начислен. Однако, если судно фактически передано в распоряжение покупателя в Швеции поставщиком, зарегистрированным там, будет уплачен шведский НДС.

- с 1 января 2015 г.: Телекоммуникационные, вещательные и электронные услуги B2C будут облагаться налогом в месте, где учрежден частный клиент, имеет постоянный адрес или обычно проживает [Изменение к статье 58 Директивы по НДС]

- Пример 53: Когда веб-хостинг предоставляется частному клиенту, проживающему в Лиссабоне, португальский НДС должен взиматься независимо от того, находится ли поставщик в Португалии, в другом государстве-члене ЕС или за пределами ЕС.

- Пример 54: Греческий НДС уплачивается при использовании мобильного телефона частным клиентом, проживающим в Афинах.

- Пример 55: Вещательные услуги, предоставляемые частному клиенту в Хельсинки, будут содержать финский НДС.

- Пример 53: Когда веб-хостинг предоставляется частному клиенту, проживающему в Лиссабоне, португальский НДС должен взиматься независимо от того, находится ли поставщик в Португалии, в другом государстве-члене ЕС или за пределами ЕС.

Ввоз товаров

Когда товары ввозятся из стран, не входящих в ЕС или с территорий, не входящих в ЕС, место ввоза определяется тем, где товары находятся в пункте ввоза в ЕС.

- Импорт в принципе облагается налогом в государстве-члене, куда прибывают товары [статья 60 Директивы по НДС].

- Пример 56: Нидерландский НДС должен быть уплачен за нефть из России, когда она прибывает в Роттердам, где она декларируется на таможне.

- Если при ввозе товары помещаются под отлагательную таможенную процедуру или аналогичные меры, ввоз осуществляется в государство-член, в котором товары покидают эту процедуру или меры [Статья 61 Директивы по НДС].