Статья 154 НК РФ. Порядок определения налоговой базы при реализации товаров (работ, услуг)

1. Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

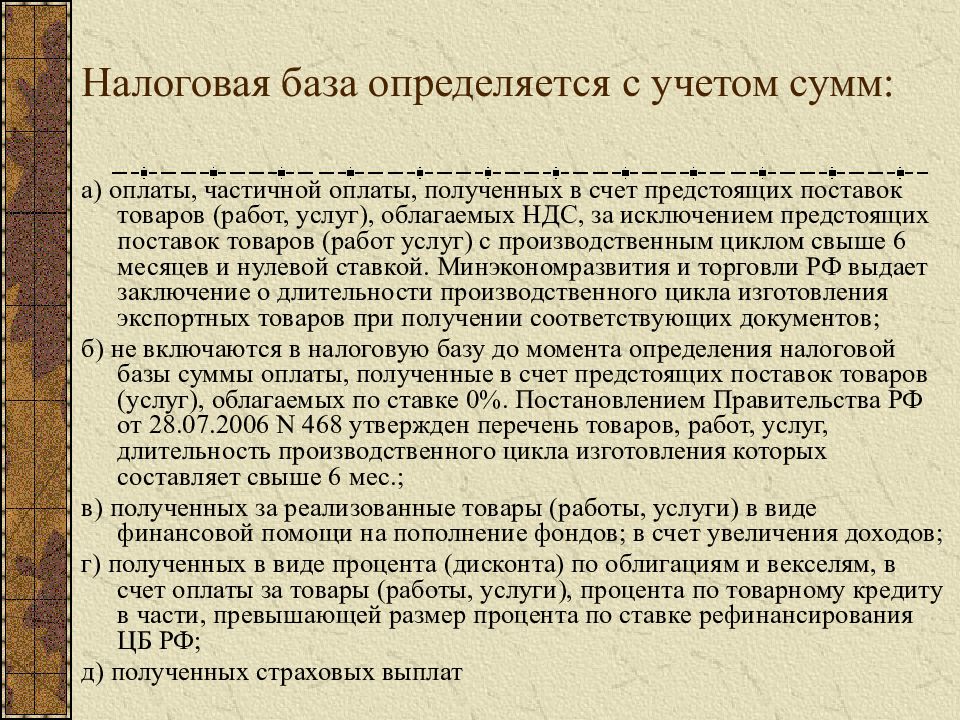

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг) в соответствии с положениями пункта 13 статьи 167 настоящего Кодекса;

которые облагаются по налоговой ставке 0 процентов в соответствии с пунктом 1 статьи 164 настоящего Кодекса;

которые не подлежат налогообложению (освобождаются от налогообложения).

Налоговая база при отгрузке товаров (работ, услуг) в счет ранее полученной оплаты, частичной оплаты, включенной ранее в налоговую базу, определяется налогоплательщиком в порядке, установленном абзацем первым настоящего пункта.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящей передачи имущественных прав в случаях, предусмотренных абзацем вторым пункта 1 и пунктами 2 — 4 статьи 155 настоящего Кодекса, налоговая база определяется как разница между суммой оплаты, частичной оплаты, полученной налогоплательщиком в счет предстоящей передачи имущественных прав, и суммой расходов на приобретение указанных прав (размера денежного требования, в том числе будущего требования), определяемой исходя из доли оплаты, частичной оплаты в стоимости, по которой передаются имущественные права.

2. При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105. 3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

3 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

При реализации товаров (работ, услуг) с учетом субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или с учетом льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации.

Суммы субсидий, предоставляемых бюджетами бюджетной системы Российской Федерации в связи с применением налогоплательщиком государственных регулируемых цен, или льгот (в том числе скидок на цену товаров (работ, услуг) без учета налога), предоставляемых отдельным потребителям в соответствии с законодательством, при определении налоговой базы не учитываются.

2.1. Выплата (предоставление) продавцом товаров (работ, услуг) их покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки товаров (выполнения работ, оказания услуг), включая приобретение определенного объема товаров (работ, услуг), не уменьшает для целей исчисления налоговой базы продавцом товаров (работ, услуг) (и применяемых налоговых вычетов их покупателем) стоимость отгруженных товаров (выполненных работ, оказанных услуг), за исключением случаев, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты) предусмотрено указанным договором.

3. При реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 105.3 настоящего Кодекса, с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

4. При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством Российской Федерации, (за исключением подакцизных товаров) налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога и ценой приобретения указанной продукции.

5. Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее налога.

5.1. При реализации приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи отдельных видов электронной, бытовой техники по перечню, утверждаемому Правительством Российской Федерации, и автомобилей налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 настоящего Кодекса, с учетом налога и ценой приобретения указанных техники и автомобилей.

6. При реализации товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров (выполнение работ, оказание услуг) по истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене), производных финансовых инструментов, не обращающихся на организованном рынке, налоговая база определяется как стоимость этих товаров (работ, услуг), стоимость базисного актива (для производных финансовых инструментов, не обращающихся на организованном рынке), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105. 3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

3 настоящего Кодекса, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

При реализации базисного актива производных финансовых инструментов, обращающихся на организованном рынке и предполагающих поставку базисного актива (за исключением реализации базисного актива опционных договоров (контрактов), налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента. Определение налоговой базы при реализации такого базисного актива осуществляется на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 настоящего Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

При реализации базисного актива опционных договоров (контрактов), обращающихся на организованном рынке и предполагающих поставку базисного актива, налоговая база определяется как стоимость, по которой должна быть осуществлена реализация базисного актива и которая определена в соответствии с условиями утвержденной биржей спецификации производного финансового инструмента, но не ниже стоимости, исчисленной исходя из цен, определяемых в порядке, предусмотренном статьей 105.

В целях настоящей главы под спецификацией производного финансового инструмента понимается документ биржи, определяющий условия производного финансового инструмента.

7. При реализации товаров в многооборотной таре, имеющей залоговые цены, залоговые цены данной тары не включаются в налоговую базу в случае, если указанная тара подлежит возврату продавцу.

8. В зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии со статьями 155 — 162 настоящей главы.

9. Утратил силу с 1 января 2008 года. — Федеральный закон от 04.11.2007 N 255-ФЗ.

10. Изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, учитывается при определении налогоплательщиком (налоговым агентом) налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 настоящего Кодекса.

11. При реализации материальных ценностей, приобретенных ответственными хранителями и заемщиками материальных ценностей государственного материального резерва при выпуске материальных ценностей из государственного материального резерва в связи с их освежением, заменой и в порядке заимствования в соответствии с Федеральным законом от 29 декабря 1994 года N 79-ФЗ «О государственном материальном резерве», налоговая база определяется как положительная разница между ценой реализуемых материальных ценностей, определяемой в соответствии со статьей 105.

См. все связанные документы >>>

Положения статьи 154 НК РФ относятся лишь к случаям определения налоговой базы именно при реализации товаров (работ, услуг).

Внимание!

С 01.01.2012 в соответствии с изменениями, внесенными Федеральным законом от 18.07.2011 N 227-ФЗ, правила определения рыночных цен в целях определения налоговой базы при реализации налогоплательщиком товаров (работ, услуг) регулируются статьей 105.3 НК РФ.

К сделкам, доходы и (или) расходы по которым были признаны в соответствии с главой 25 НК РФ до указанной даты, применяются положения статьи 40 НК РФ.

Пункт 1 комментируемой статьи предусматривает, что налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105. 3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Также на основании данной нормы в налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг):

во-первых, длительность производственного цикла изготовления которых составляет свыше шести месяцев, при определении налогоплательщиком налоговой базы по мере отгрузки (передачи) таких товаров (выполнения работ, оказания услуг) в соответствии с положениями пункта 13 статьи 167 НК РФ.

во-вторых, которые облагаются по налоговой ставке 0% в соответствии с пунктом 1 статьи 164 НК РФ;

в-третьих, которые не подлежат налогообложению (освобождаются от налогообложения).

Официальная позиция.

Так, в письме Минфина России от 09.10.2014 N 03-07-11/50890 рассмотрен вопрос о налогообложении НДС денежных средств, полученных застройщиком от участников долевого строительства на оплату услуг застройщика и на возмещение затрат на строительство объектов долевого строительства — нежилых помещений, предназначенных для размещения офисов и объектов торговли.

По данному вопросу финансовое ведомство указало, что в случае если организация, являющаяся по договору участия в долевом строительстве застройщиком, своими силами или своими силами с привлечением других лиц обязуется построить вышеназванные объекты недвижимости и выполняет строительно-монтажные работы, то на основании пункта 1 статьи 154 Налогового кодекса Российской Федерации денежные средства, получаемые этой организацией от участников долевого строительства на возмещение затрат на строительство объектов долевого строительства, являющихся нежилыми помещениями, предназначенными для размещения офисов и объектов торговли, и на оплату услуг застройщика, включаются в налоговую базу по налогу на добавленную стоимость у застройщика в общеустановленном порядке.

Пример из судебной практики.

Так, Постановлением ФАС Волго-Вятского округа от 28.03.2014 по делу N А29-1062/2013 было отказано в удовлетворении требований истца о признании частично недействительным решения налогового органа.

Перечень случаев, когда передача права собственности на товары, результатов выполненных работ и возмездное оказание услуг не признается реализацией товаров, работ или услуг, установлен пунктом 3 статьи 39 НК РФ, операции по реализации товаров (работ, услуг), не признаваемые объектом обложения налогом на добавленную стоимость, предусмотрены пунктом 2 статьи 146 НК РФ.

Суды пришли к выводу, что при исчислении налоговых обязательств Общества стоимость питания была определена на основании ежемесячных ведомостей на удержание стоимости питания из заработной платы и, поскольку дополнительно к цене питания налог на добавленную стоимость работникам не предъявлялся, указанная стоимость в полном объеме была включена в налоговую базу по налогу на добавленную стоимость, что соответствует пункту 1 статьи 154 НК РФ.

Важно!

В случае, если договор поставки товаров содержит элементы других договоров, предусматривающих оказание покупателем продавцу каких-либо услуг, за которые продавцом выплачиваются покупателю премии (вознаграждения), то налогообложение реализации этих услуг налогом на добавленную стоимость производится в общеустановленном порядке.

Что касается необходимости уменьшения стоимости ранее поставленных товаров на сумму выплаченной премии (вознаграждения), соответствующей корректировки налоговой базы по НДС у продавца и налоговых вычетов у покупателя товаров, то следует отметить, что подобное изменение стоимости зависит от условий выплаты таких премий (вознаграждений) продавцом покупателю, а также от категории товаров, при реализации которых выплачиваются премии (вознаграждения), поскольку по продовольственным и непродовольственным товарам применяются различные положения действующих нормативных правовых актов.

На данный аспект еще ранее официальные органы обращали особое внимание в своих разъяснениях относительно порядка применения пункта 1 комментируемой статьи.

Вне зависимости от того, что в течение пяти календарных дней после получения налогоплательщиком налога на добавленную стоимость предоплаты под предстоящую поставку товаров (работ, услуг), приходящихся на один налоговый период либо на разные налоговые периоды, производится отгрузка товаров (работ, услуг), счета-фактуры оформляются в двух экземплярах как на сумму полученной предоплаты, так и при отгрузке товаров (работ, услуг) в счет указанной предоплаты.

Внимание!

При применении пункта 2 статьи 154 НК РФ следует исходить из того, что суммы субсидий, предоставляемых бюджетами различного уровня в связи с применением налогоплательщиком государственных регулируемых цен, или льгот, предоставляемых отдельным потребителям в соответствии с законодательством, при определении налоговой базы не учитываются.

Таким образом, фактическая цена реализации услуг — это цена, по которой производит оплату потребитель, имеющий право на льготу. Денежные средства, которые получит налогоплательщик из бюджета, являются субвенциями (субсидиями), предоставляемыми на покрытие фактически полученных убытков, возникших в результате предоставления услуг по ценам ниже государственных; они не включаются в стоимость оказанных услуг.

Важно!

В пункте 10 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» разъясняется, что при возникновении спора о соответствии действительности приводимых налогоплательщиком причин выбытия имущества, в том числе при оценке достоверности и полноты представленных им документов в подтверждение факта и обстоятельств выбытия, судам следует учитывать характер деятельности налогоплательщика, условия его хозяйствования, принимать во внимание соответствие объемов и частоты выбытия имущества обычному для такой деятельности уровню и иные подобные обстоятельства, а также оценивать возражения налогового органа относительно вероятности выбытия имущества по указанным налогоплательщиком причинам, в частности доводы о чрезмерности потерь.

Если в ходе судебного разбирательства установлен факт выбытия имущества, однако не подтверждено, что выбытие имело место в результате наступления событий, не зависящих от воли налогоплательщика, судам надлежит исходить из наличия у него обязанности исчислить налог по правилам, установленным пунктом 2 статьи 154 НК РФ для случаев безвозмездной реализации имущества.

Официальная позиция.

В письме ФНС России от 15.04.2014 N СА-4-7/7201 рассмотрен вопрос о применении НДС, если при исполнении госконтракта РФ в лице арбитражного суда области передала в собственность ОАО нежилые здание и помещения.

ФНС России указала, что при реализации федерального имущества, имущества субъектов Российской Федерации и муниципального имущества организациями, которым такое имущество принадлежит на праве хозяйственного ведения или оперативного управления, данные организации исчисляют и уплачивают в бюджет налог на добавленную стоимость.

Если при исполнении государственного контракта арбитражный суд области передал ОАО нежилые здание и помещения, которые принадлежали ему на праве оперативного управления, то исчислить и уплатить в бюджет НДС, а также выставить счет-фактуру должен арбитражный суд области. В случае если при исполнении государственного контракта производилась передача недвижимого имущества из государственной казны Российской Федерации, то исчислить и уплатить в бюджет НДС, а также составить счет-фактуру должен налоговый агент — ОАО.

В случае если при исполнении государственного контракта производилась передача недвижимого имущества из государственной казны Российской Федерации, то исчислить и уплатить в бюджет НДС, а также составить счет-фактуру должен налоговый агент — ОАО.

Внимание!

Подпунктом «а» пункта 1 статьи 1 Федерального закона от 05.04.2013 N 39-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 4 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения» статья 154 НК РФ дополнена пунктом 2.1, в соответствии с которым выплата (предоставление) продавцом товаров (работ, услуг) их покупателю премии (поощрительной выплаты) за выполнение покупателем определенных условий договора поставки товаров (выполнения работ, оказания услуг), включая приобретение определенного объема товаров (работ, услуг), не уменьшает для целей исчисления налоговой базы по налогу на добавленную стоимость продавцом товаров (работ, услуг) (и применяемых налоговых вычетов их покупателем) стоимость отгруженных товаров (выполненных работ, оказанных услуг), за исключением случаев, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты) предусмотрено указанным договором.

В то же время в отношении продовольственных товаров следует учитывать, что в соответствии с пунктом 4 статьи 9 Федерального закона от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» размер вознаграждения, выплачиваемого хозяйствующему субъекту, осуществляющему торговую деятельность, в связи с приобретением им у хозяйствующего субъекта, осуществляющего поставки продовольственных товаров, определенного количества продовольственных товаров, подлежит включению в цену договора и не должен учитываться при определении цены продовольственных товаров.

Таким образом, вне зависимости от условий договора в случае перечисления продавцом продовольственных товаров их покупателю премии за достижение определенного объема закупок данных товаров указанные премии не изменяют стоимость ранее поставленных продовольственных товаров (письма Минфина России от 25.07.2013 N 03-07-11/29474, от 18.07.2013 N 03-07-11/28255, от 11.07.2013 N 03-07-11/26921, N 03-07-11/27047).

Актуальная проблема.

НК РФ не разъясняет, применяются ли положения пункта 2.1 статьи 154 НК РФ, согласно которым при выплате (предоставлении) продавцом покупателю премии (поощрительной выплаты) за выполнение определенных условий договора поставки налоговая база по НДС продавцом не уменьшается (за некоторым исключением), если товар приобретается в розницу физическим лицом.

При этом согласно статье 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

По мнению финансового ведомства, указанная норма НК РФ в отношении премий, выплачиваемых продавцом товаров их покупателю — физическому лицу, приобретающему товары в розничной торговле, не применяется (письмо от 11.07.2013 N 03-07-11/26921).

Внимание!

Согласно пункту 3 статьи 154 НК РФ при реализации имущества, учтенного по стоимости с НДС, налоговая база определяется как разница между ценой реализуемого имущества с учетом налога, акцизов (для подакцизных товаров) и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

В связи с этим положением не ясно, обязан ли налогоплательщик уплачивать налог при реализации имущества, учтенного по стоимости с НДС, если межценовая разница равна нулю или получен убыток.

Как следует из письма Минфина России от 03.07.2012 N 03-07-05/18, при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога на добавленную стоимость, налог исчисляется в случае, если цена реализуемого имущества, с учетом налога, акцизов (для подакцизных товаров), превышает стоимость этого имущества (остаточную стоимость с учетом переоценок).

Исходя из текста Постановления ФАС Поволжского округа от 18.01.2013 N А55-14290/2012, суды нижестоящих инстанций обоснованно, по мнению суда кассационной инстанции, указали на правомерное применение организацией при реализации основных средств, в первоначальную стоимость которых был включен НДС, пункта 3 статьи 154 НК РФ и пришли к выводу о том, что поскольку организация реализовывала основные средства по остаточной стоимости, то определяемая в порядке пункта 3 статьи 154 НК РФ налоговая база равна 0.

Официальная позиция.

Так, в письме ФНС России от 16.03.2015 N ГД-4-3/4136@ рассмотрен вопрос о применении вычета по НДС индивидуальным предпринимателем, перешедшим с УСН («доходы минус расходы») на ОСН, по товарам и ОС, приобретенным в период применения УСН, а также о налогообложении НДФЛ доходов ИП от реализации указанных ОС. По данному вопросу разъясняется, что при реализации индивидуальным предпринимателем, перешедшим с упрощенной системы налогообложения на общий режим налогообложения, недвижимого имущества, приобретенного в период применения упрощенной системы налогообложения, налоговая база по налогу на добавленную стоимость определяется в порядке, установленном пунктом 3 статьи 154 НК РФ.

Аналогичная позиция также получила выражение в письме ФНС России от 27.02.2015 N ГД-3-3/743.

Важно!

Необходимо обратить внимание, что при реализации недвижимого имущества, учитываемого в ином порядке, нормы пункта 3 статьи 154 НК РФ не применяются. На данный аспект также обращают внимание официальные органы в своих разъяснениях относительно применения данного положения законодательства о налогах и сборах (см. , например, письмо Минфина России от 29.05.2014 N 03-07-11/25754).

, например, письмо Минфина России от 29.05.2014 N 03-07-11/25754).

Пример из судебной практики.

Так, Постановлением ФАС Западно-Сибирского округа от 25.02.2014 по делу N А46-7980/2013 было удовлетворено требование о признании недействительным решения налогового органа. Налоговый орган доначислил НДС и пени, ссылаясь на неполное включение банком в налоговую базу по НДС стоимости реализованного залогового имущества, приобретенного при обращении взыскания на предмет залога.

Суд при этом указал, что операции по реализации приобретенного банками имущества, не предназначенного для банковской деятельности, облагаются налогом в порядке пункта 3 статьи 154 НК РФ, поскольку положения пункта 2 и пункта 5 статьи 170 НК РФ взаимосвязаны. Тем самым для целей налогообложения имущество, приобретенное для основной банковской деятельности, отличается от имущества, приобретенного для целей последующей реализации.

Пункт 5.1 комментируемой статьи предусматривает, что при реализации автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи, налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105. 3 НК РФ, с учетом налога и ценой приобретения указанных автомобилей.

3 НК РФ, с учетом налога и ценой приобретения указанных автомобилей.

Официальная позиция.

В письме Минфина России от 03.04.2013 N 03-07-05/10882 рассмотрен вопрос о налогообложении НДС операций по реализации банком автомобилей физических лиц — должников, полученных в случае признания повторных торгов несостоявшимися, а также об определении налоговой базы по налогу на прибыль при реализации банком указанных автомобилей.

По данному вопросу Департамент Минфина России указал, что по вопросу определения налоговой базы по налогу на добавленную стоимость при реализации указанных автомобилей как разницы между ценой, определяемой в соответствии со статьей 105.3 НК РФ с учетом налога, и ценой приобретения автомобилей, следует отметить, что согласно пункту 5.1 статьи 154 НК РФ данный порядок определения налоговой базы установлен при реализации автомобилей, приобретаемых у физических лиц специально для перепродажи, и поэтому при реализации банком автомобилей физических лиц — должников, полученных в случае признания повторных торгов несостоявшимися, по нашему мнению, не применяется.

Что касается налога на прибыль организаций, то в целях главы 25 «Налог на прибыль организаций» Кодекса цена приобретения нереализованного имущества должника взыскателем в счет погашения долга будет равна сумме задолженности, указанной в постановлении и акте о передаче имущества, составленных должностным лицом службы судебных приставов. Таким образом, банк вправе на основании пункта 2 статьи 268 НК РФ разницу от превышения цены автомобиля, переданного в собственность банка в связи с неисполнением обязательств заемщика, над выручкой от реализации этого автомобиля отнести к убыткам, учитываемым при налогообложении прибыли организаций.

Важно!

Необходимо обратить внимание, что бульдозер не относится к категории автомобилей, в связи с чем отсутствуют основания для применения пункта 5.1 статьи 154 НК РФ. На данный момент обращают внимание арбитражные суды, применяя комментируемую норму НК РФ при рассмотрении конкретных споров, возникающих между налогоплательщиками НДС и налоговыми органами (см. , например, Постановление ФАС Восточно-Сибирского округа от 22.01.2013 по делу N А33-7071/2012).

, например, Постановление ФАС Восточно-Сибирского округа от 22.01.2013 по делу N А33-7071/2012).

Пример из судебной практики.

Постановлением Арбитражного суда Восточно-Сибирского округа от 25.02.2015 N А33-153/2014 было удовлетворено требование истца — налогового органа о взыскании НДС, пеней и штрафа. Как следует из обстоятельств дела, налоговый орган ссылается на то, что предпринимателем в добровольном порядке не было исполнено требование об уплате налога, пеней и штрафа, что он неправомерно применил положения пункта 5.1 статьи 154 НК РФ.

Суд указал, что довод предпринимателя о необходимости применения судами пункта 5.1 статьи 154 Налогового кодекса Российской Федерации судом кассационной инстанции не может быть принят во внимание, так как судами установлено, что спорный автомобиль у физического лица предпринимателем приобретен не для перепродажи, а для осуществления предпринимательской деятельности, что подтверждается имеющимися в материалах документами, а цель продажи возникла после приобретения и эксплуатации автомобиля.

Пункт 6 комментируемой статьи содержит правило, согласно которому при реализации товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров (выполнение работ, оказание услуг) по истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене), финансовых инструментов срочных сделок, не обращающихся на организованном рынке, налоговая база определяется как стоимость этих товаров (работ, услуг), стоимость базисного актива (для финансовых инструментов срочных сделок, не обращающихся на организованном рынке), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ, действующих на дату, соответствующую моменту определения налоговой базы, установленному статьей 167 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Актуальная проблема.

Пункт 7 статьи 154 НК РФ не разъясняет, вправе ли продавец включать в налоговую базу залоговую стоимость многооборотной тары, если покупатель ее не вернул.

Официальная позиция.

Финансовое ведомство полагает, что в случае невозврата тары покупателями сумма залога включается в налогооблагаемую базу по налогу на добавленную стоимость (письмо Минфина России от 29.12.2012 N 03-07-11/566).

Судебная практика.

Подход арбитражных судов к разрешению данного вопроса иной.

ФАС Волго-Вятского округа в Постановлении от 14.07.2011 N А29-8379/2010 установил, что налогоплательщик в проверяемом периоде осуществлял реализацию продукции (яиц) в таре, которая по условиям договоров является возвратной (коробки картонные без прокладок, коробки картонные в комплекте (ящики картонные и прокладки бугорчатые), ящики пластмассовые). При этом в счетах-фактурах, выставленных налогоплательщиком покупателям, стоимость тары выделялась отдельной строкой, без начисления налога на добавленную стоимость; указывалось, что тара является возвратной. Кроме того, во всех договорах на поставку продукции сельского хозяйства, заключенных налогоплательщиком с покупателями, которые являются однотипными, установлено, что тара, в которой поставляется продукция (товар), является многооборотной, цена тары в цену продукции не входит и оплачивается одновременно с оплатой продукции по залоговой цене. При этом в ходе проверки налоговый орган установил случаи невозвращения налогоплательщику многооборотной тары покупателями по истечении установленного договорами двадцатидневного срока. Стоимость невозвращенной тары налоговый орган включил в налоговую базу по налогу на добавленную стоимость.

При этом в ходе проверки налоговый орган установил случаи невозвращения налогоплательщику многооборотной тары покупателями по истечении установленного договорами двадцатидневного срока. Стоимость невозвращенной тары налоговый орган включил в налоговую базу по налогу на добавленную стоимость.

ФАС Волго-Вятского округа между тем отметил, что передача покупателю подлежащей возврату продавцу многооборотной тары, на которую установлены залоговые цены, не влечет возникновение у покупателя права собственности на тару и, соответственно, не является реализацией товаров. С учетом изложенного, налогоплательщик при реализации товаров в многооборотной таре, имеющей залоговые цены, правомерно, в силу прямого указания пункта 7 статьи 154 НК РФ, не включал залоговую стоимость многооборотной тары в налоговую базу по налогу на добавленную стоимость.

Пример из судебной практики.

Постановлением ФАС Поволжского округа от 10.06.2014 по делу N А57-11294/2013 было удовлетворено требование истца о признании недействительными решений налогового органа. Основанием для обращения в суд с указанным требованием послужил отказ налогового органа в возмещении НДС, со ссылкой на неправомерное применение налоговых вычетов в отношении сумм НДС, уплаченных при приобретении возвратной многооборотной тары.

Основанием для обращения в суд с указанным требованием послужил отказ налогового органа в возмещении НДС, со ссылкой на неправомерное применение налоговых вычетов в отношении сумм НДС, уплаченных при приобретении возвратной многооборотной тары.

Однако суд указал, что норма пункта 7 статьи 154 НК РФ регулирует особый порядок определения налоговой базы по НДС при реализации продукции в многооборотной таре, имеющей залоговые цены. Данный пункт статьи 154 НК РФ определяет базу по налогу на добавленную стоимость именно по продукции, а не по таре, то есть данный порядок касается такого элемента налогообложения, как налоговая база, а не объект налогообложения. Пункт 7 статьи 154 НК РФ освобождает от включения в налоговую базу залоговой цены многооборотной тары.

Актуальная проблема.

При применении рассматриваемого выше пункта НК РФ возникает еще одна правовая проблема: правомерности применения налогового вычета по НДС (который уплачен при приобретении тары) продавцом, реализующим товары в многооборотной таре, если такая тара является возвратной.

Официальная позиция.

По мнению финансового ведомства, если многооборотная тара, в которой реализуются товары, облагаемые налогом на добавленную стоимость, подлежит возврату продавцу товаров, то налог на добавленную стоимость, уплаченный продавцом при ее приобретении, к вычету не принимается (письмо от 30.04.2013 N 03-07-11/15419). Если залоговые цены на многооборотную тару не включаются в налоговую базу по налогу на добавленную стоимость, налог, уплаченный поставщику при ее приобретении, к вычету не принимается (письмо Минфина России от 29.12.2012 N 03-07-11/566).

Внимание!

Что касается ситуации, когда покупатели не возвращают тару продавцу товаров, вычет налога, уплаченного продавцом поставщикам тары, осуществляется в общеустановленном порядке (письмо Минфина России от 30.04.2013 N 03-07-11/15419).

В соответствии с пунктом 8 комментируемой статьи в зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии со статьями 155 — 162 главы 21 НК РФ.

Внимание!

В соответствии с Федеральным законом от 05.04.2013 N 39-ФЗ с 1 июля 2013 г. изменение в сторону увеличения стоимости отгруженных товаров, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров, учитывается при определении налогоплательщиком налоговой базы по налогу на добавленную стоимость за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 НК РФ (см. также письмо Минфина России от 14.05.2013 N 03-07-11/16590).

Следует отметить, что на основании анализируемой нормы в редакции, действовавшей до 1 июля 2013 г., увеличение стоимости отгруженных товаров поставщик учитывал в налоговом периоде, в котором осуществлена отгрузка соответствующих товаров.

При этом согласно пункту 1 статьи 174 НК РФ уплата налога на добавленную стоимость производится по итогам каждого налогового периода исходя из фактической реализации товаров за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. При этом пунктом 5 статьи 174 НК РФ установлено, что налоговая декларация по налогу на добавленную стоимость представляется не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При этом пунктом 5 статьи 174 НК РФ установлено, что налоговая декларация по налогу на добавленную стоимость представляется не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

На основании статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Пунктом 1 статьи 81 НК РФ предусмотрено, что при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неполноты отражения сведений, приводящей к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном НК РФ.

В связи с изложенным при увеличении стоимости ранее отгруженных товаров налогоплательщик должен представить в налоговый орган уточненную налоговую декларацию за налоговый период, в котором осуществлялась отгрузка товаров.

Что касается уплаты пени в указанном случае, то согласно пункту 1 статьи 75 НК РФ пеней признается установленная НК РФ денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах сроки. При этом на основании пункта 3 указанной статьи НК РФ пеня начисляется за каждый день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах дня уплаты налога, если иное не предусмотрено главами 25 и 26.1 НК РФ.

Исходя из анализа вышеизложенных норм, финансовое ведомство приходит к выводу о том, что при увеличении стоимости ранее отгруженных товаров продавец обязан начислять пени за каждый день просрочки исполнения обязательства по уплате налога на добавленную стоимость, установленного пунктом 1 статьи 174 НК РФ (письмо N 03-07-11/16590).

В то же время толкование положений статьи 75 и пункта 10 статьи 172 НК РФ (в редакции, действовавшей до 1 июля 2013 г. ) говорит об обратном: пени не должны начисляться.

) говорит об обратном: пени не должны начисляться.

Со вступлением в силу новой редакции пункта 10 статьи 154 НК РФ указанное противоречие устранено.

Надо ли начислять НДС при отгрузке товара, право собственности на который

С 01.01.2006 согласно п. п. 1, 14 ст. 167 Налогового

кодекса РФ все налогоплательщики должны

начислять НДС на дату отгрузки реализуемых

товаров.

Таким образом, если товар

отгружен покупателю, но право

собственности на него еще не перешло и в

бухучете стоимость товара списана в дебет

счета 45 «Товары отгруженные», то на момент

отгрузки необходимо исчислить НДС к уплате

в бюджет. В том числе это касается и

ситуации, когда в договоре по соглашению

сторон прописано, что право собственности

на товар переходит к покупателю только

после оплаты товара.

Правомерность этой

позиции подтверждается и тем, что в п. 4 ст. 166

НК РФ, устанавливающей порядок исчисления

НДС, произошло изменение, согласно которому

возникновение обязанности по исчислению

налога поставлено в зависимость не от даты

реализации (как это было до 01. 01.2006), а от

момента определения налоговой базы.

01.2006), а от

момента определения налоговой базы.

Следует отметить, что такой подход

оспаривается некоторыми специалистами на

основании того, что объектом

налогообложения по НДС признается

реализация товаров на территории РФ (ст. 146

НК РФ), которая считается осуществленной

после передачи права собственности (ст. 39 НК

РФ).

Однако отметим, что и до 01.01.2006 были

споры между налоговыми органами и

налогоплательщиками, определявшими

налоговую базу по методу отгрузки и

пытавшимися отстоять свое право уплачивать

НДС после перехода права собственности на

реализованный товар, однако суды занимали

сторону налоговых органов (Постановления

ФАС ДВО от 16.01.2003 N Ф03-А51/02-2/2813; ФАС ПО от 20.02.2001

N А55-9730/00-8). Суды, в частности, указывали на

то, что при решении вопроса о моменте

начисления НДС нельзя применять только

положения ст. 39 НК РФ, дающей общее понятие

реализации, — надо учитывать специальные

нормы о реализации и моменте определения

налоговой базы применительно к НДС,

содержащиеся в ст. 167 НК РФ.

167 НК РФ.

А.В.Рымкевич

Издательство «Главная книга»

24.01.2006

С 01.01.2006 согласно п. п. 1, 14 ст. 167 нк рф все налогоплательщики должны начислять ндс на дату отгрузки реализуемых товаров. что следует считать датой отгрузки? »

Финансовые консультации »

Начисление и возмещение НДС при факторинге

Бухгалтерский и налоговый учет в факторинге нередко вызывают затруднения – тем более, в законодательстве на этот счет до сих пор нет четких разъяснений.

Часто у компаний возникают вопросы по начислению НДС по факторинговым операциям. На какие операции при получении финансирования НДС начисляется, а на какие нет? Когда и как отразить налог в учете? Сегодня мы поговорим именно об этом.

1. Отражение поставщиком НДС от продажи товаров или оказания услуг

Факторинг – это финансирование, которое выплачивается под уступку денежных требований по контракту между поставщиком и заказчиком. По сути, факторинговая компания выкупает дебиторскую задолженность заказчика – она сразу переводит поставщику оплату по контракту, а когда придет установленный срок, заказчик оплатит задолженность уже не поставщику, а факторинговой компании. Та сторона контракта, которая привлекла финансирование (это может быть как поставщик, так и заказчик), дополнительно оплатит комиссию за оказанную финансовую услугу.

По сути, факторинговая компания выкупает дебиторскую задолженность заказчика – она сразу переводит поставщику оплату по контракту, а когда придет установленный срок, заказчик оплатит задолженность уже не поставщику, а факторинговой компании. Та сторона контракта, которая привлекла финансирование (это может быть как поставщик, так и заказчик), дополнительно оплатит комиссию за оказанную финансовую услугу.

Таким образом, неотъемлемый этап факторинговой сделки – это исполнение контракта (поставка товара или оказание услуг), в результате чего возникает денежное требование к заказчику. При этом факторинговое финансирование может быть выплачено как по исполненному контракту, так и по еще не исполненному (в форме предоплаты).

Все операции, которые связаны с исполнением обязательств по контракту (отгрузка товара, выполнение работ, предоставление услуг, начисление НДС, списание себестоимости), отражаются проводками в обычном для поставщика режиме, оформление факторинга на них никак не влияет.

2. НДС на финансирование, полученное поставщиком от факторинговой компании

Напомним, что при любом типе факторинга денежные средства выплачиваются поставщику в виде оплаты обязательств заказчика. Следовательно, налоговый учет заказчика мы здесь не затрагиваем и говорим только об исполнителе контракта.

Начисляется ли дополнительный НДС при получении финансирования? Нет, не начисляется, так как деньги от факторинговой компании – это фактически оплата товара или услуг по контракту.

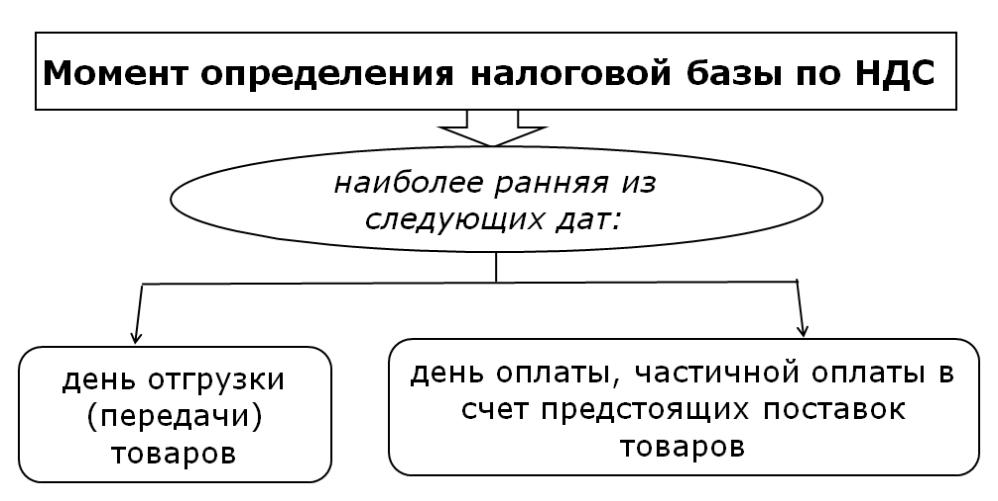

Согласно статье 167 Налогового Кодекса РФ, моментом определения налоговой базы по НДС является более ранняя из двух дат: отгрузки или оплаты. Таким образом:

-

Если факторинговое финансирование выплачивается по исполненному контракту (факторинг существующих денежных требований, факторинг качества), НДС будет начислен в момент отгрузки.

-

Если финансирование выплачено в форме предоплаты по контракту (факторинг будущих требований, факторинг аванса) – в момент получения финансирования.

Согласно законодательству, если сумма финансирования при уступке права требования превышает сумму денежного требования, то разница (доход организации) облагается НДС. В факторинге такие ситуации не встречаются, так как сумма финансирования всегда меньше или равна объему уступленной дебиторской задолженности.

Как соотносятся суммы контракта, уступки и финансирования, читайте в статье «Разбираемся в терминах факторинга»

Чтобы узнать индивидуальные условия факторингового онлайн-финансирования для вашей компании,

заполните заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

3. НДС на факторинговую комиссию

Факторинг нередко ошибочно причисляют к кредитованию и ожидают, что на него действуют те же законодательные предписания – например, относительно начисления НДС. Но юридически факторинг это разновидность уступки (цессии), на него не распространяются правила налогового учета кредитов и займов.

Так, на проценты по кредитам не начисляется НДС (согласно ст. 149 НК РФ), но в отношении факторинговых комиссий это правило не применяется, и они облагаются налогом в стандартном порядке. Таким образом, дополнительно к процентной ставке финансирующая компания начислит налог на добавленную стоимость.

В учете компании–клиента, которая привлекла финансирование (это может быть как поставщик, так и заказчик) проводки по факторинговой комиссии должны выглядеть следующим образом:

- Выплата в адрес факторинговой компании комиссий за выдачу финансирования и за использование средств: Дт76 – Кт51 (суммы учитываются без НДС).

- Учет НДС с комиссии финансового агента: Дт19 – Кт76.

- Предъявление НДС к вычету: Дт68 – Кт19.

Когда банки и другие финансирующие организации публикуют тарифы по факторингу, они обычно указывают процентную ставку без НДС. При оформлении финансирования размер комиссии увеличивается на 20%, а затем выплаченный налог предъявляется к вычету. Дополнительных затрат компания, находящаяся на общей системе налогообложения, не несет.

В статье «НДС по факторинговым операциям для клиентов на УСН» мы подробно описывали механизм взаиморасчетов по налогу для компаний на «упрощенке»

О том, какие проводки нужно сделать поставщику и заказчику по факторинговым операциям, читайте в статье «Как отразить факторинг в бухучете»

Факторинг довольно простой финансовый продукт с понятной схемой расчетов, но относительно налогообложения операций часто возникают вопросы, особенно в отношении НДС с факторинговых комиссий. Так как налог принимается к вычету, его наличие не должно тревожить – величина НДС будет возмещена. При этом финансирующие организации чаще всего проводят первичный расчет комиссий без НДС, поэтому следует заранее уточнять окончательный размер выплат, чтобы эффективнее планировать взаиморасчеты.

Так как налог принимается к вычету, его наличие не должно тревожить – величина НДС будет возмещена. При этом финансирующие организации чаще всего проводят первичный расчет комиссий без НДС, поэтому следует заранее уточнять окончательный размер выплат, чтобы эффективнее планировать взаиморасчеты.

Выставление ИП и ООО на УСН или патенте счёт-фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДССчёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

- являетесь налоговым агентом по НДС;

- работаете по договору как агент от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

- участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

Ставки НДС:

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

- за I квартал до 25 апреля;

- за II квартал до 25 июля;

- за III квартал до 25 октября;

- за IV квартал до 25 января.

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Статья актуальна на

Отгрузка товара за пределами трех лет после полученного аванса – как платить НДС?

Продавец имеет право принять к вычету НДС с полученных авансов, даже если отгрузка товаров произошла по истечении трех лет с даты получения аванса.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Семенова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

Получен аванс 25.11.2016 от покупателя. НДС исчислен и уплачен в периоде получения аванса. В июне 2021 года произошла отгрузка товара по полученному авансу (более трех лет со дня его получения).

Имеет ли право продавец принять уплаченный ранее НДС к вычету?

Рассмотрев вопрос, мы пришли к следующему выводу:

Продавец имеет право принять к вычету НДС с полученных авансов, даже если отгрузка товаров произошла по истечении трех лет с даты получения аванса.

При этом принять к вычету НДС с полученных авансов можно только в том квартале, в котором была отгрузка товаров, в рассматриваемом случае во втором квартале 2021 года. Перенести данный вычет на другие кварталы нельзя.

Обоснование вывода:

Согласно п. 8 ст. 171 НК РФ вычетам подлежат суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

Согласно п. 6 ст. 172 НК РФ вычеты сумм налога, указанных в п. 8 ст. 171 НК РФ, производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Таким образом, суммы НДС, исчисленные с авансов полученных, подлежат вычету на дату отгрузки соответствующих товаров. (смотрите также письмо Минфина России от 16.01.2018 N 03-07-11/1303).

(смотрите также письмо Минфина России от 16.01.2018 N 03-07-11/1303).

В рассматриваемой ситуации НДС с авансов полученных был правомерно исчислен организацией при их получении в 2016 году.

Отгрузка товаров, в счет оплаты которых были получены авансы, осуществлена в июне 2021 года. С учетом п. 8 ст. 171 и п. 6 ст. 172 НК РФ, именно во втором квартале 2021 года, когда произведена отгрузка товаров, у организации возникнет право на вычет сумм НДС, исчисленных с авансов, полученных в 2016 году.

Ранее второго квартала 2021 года организация не имела права предъявить НДС с авансов, полученных к вычету. Аналогичное мнение изложено в постановлении ФАС Московского округа от 31.08.2009 N КА-А40/8317-09, где суд указал, что до отгрузки товаров, в счет которых получен аванс, налогоплательщик не имел права применить налоговый вычет в силу п. 6 ст. 172 НК РФ (смотрите также постановление ФАС Московского округа от 08.06.2009 N КА-А40/4842-09).

В письме Минфина России от 07.05. 2018 N 03-07-11/30585 дан ответ на вопрос: в отношении порядка учета НДС в случае выданного аванса на услуги, которые будут оказываться более 3 лет. Сообщено, что вычет НДС, исчисленного с сумм оплаты, частичной оплаты в счет предстоящего оказания услуг, производится с даты оказания услуг, в том числе в случае, когда услуги оказываются по истечении трех лет с даты получения оплаты, частичной оплаты.

2018 N 03-07-11/30585 дан ответ на вопрос: в отношении порядка учета НДС в случае выданного аванса на услуги, которые будут оказываться более 3 лет. Сообщено, что вычет НДС, исчисленного с сумм оплаты, частичной оплаты в счет предстоящего оказания услуг, производится с даты оказания услуг, в том числе в случае, когда услуги оказываются по истечении трех лет с даты получения оплаты, частичной оплаты.

Таким образом, продавец имеет право принять к вычету НДС с полученных авансов, даже если отгрузка товаров произошла по истечении трех лет с даты получения аванса.

Согласно п. 1.1 ст. 172 НК РФ налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг).

Таким образом, в отношении иных вычетов НДС, не указанных в п. 2 ст. 171 НК РФ, в том числе и НДС, начисленного с авансов полученных, право заявлять в течение трех лет не установлено.

В связи с этим, по мнению контролирующих органов, вычеты НДС по авансам полученным следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст. 171 и 172 НК РФ, то есть в том квартале, в котором была поставка товаров (работ, услуг).

171 и 172 НК РФ, то есть в том квартале, в котором была поставка товаров (работ, услуг).

Перенести данный вычет на другие кварталы нельзя (смотрите письма Минфина России от 14.07.2020 N 03-07-14/61018, от 17.10.2017 N 03-07-11/67480, от 09.04.2015 N 03-07-11/20290, ФНС России от 09.01.2017 N СД-4-3/2@).

В рассматриваемой ситуации право на вычет НДС с авансов полученных возникнет у организации во втором квартале 2021 года. Тот факт, что с момента получения авансов прошло более 3-х лет, значения не имеет, так как нормы главы 21 НК РФ не устанавливают условия о сроке отгрузки, необходимого для вычета сумм НДС на основании п. 8 ст. 171 НК РФ и п. 6 ст. 172 НК РФ.

В связи с вышеизложенным организация может принять к вычету суммы НДС, исчисленные и уплаченные в 2016 году при получении авансов, только во 2 квартале 2021 года. Перенести данный вычет на другие кварталы организация не сможет.

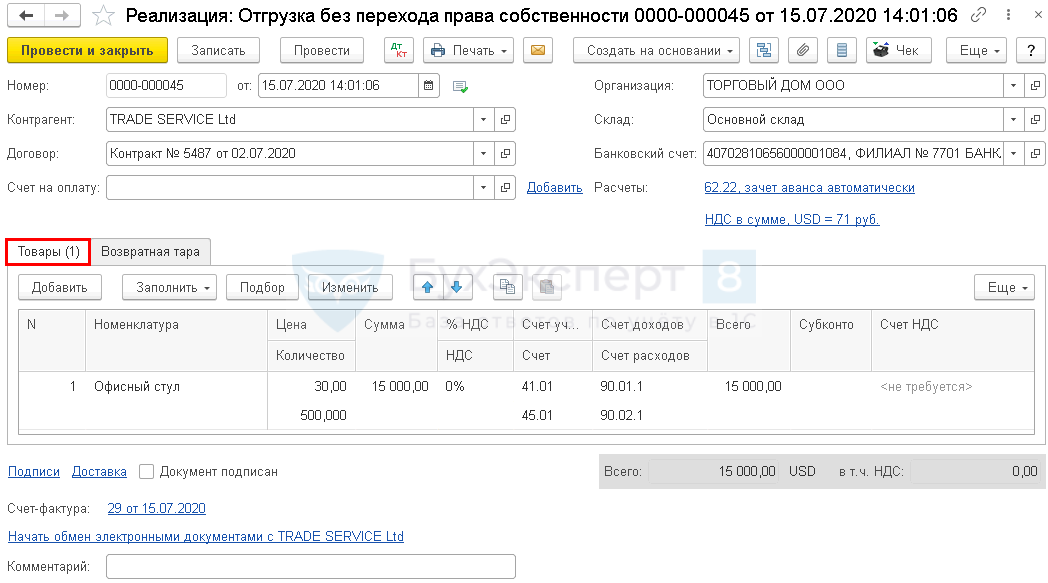

Организация начисляет НДС по отгрузке без перехода права собственности (выпуск от 08.

01.2016)

01.2016)По общему правилу гражданского законодательства право собственности у покупателя на приобретенный товар возникает с момента его передачи продавцом. Данный порядок перехода права собственности является общепринятым в российской практике и особых проблем в учете не вызывает.

Однако Гражданский кодекс РФ позволяет сторонам предусмотреть в договоре купли-продажи, что право собственности на переданный покупателю товар сохраняется за продавцом до момента оплаты товара или наступления иных обстоятельств (ст. 491 ГК РФ). В практической деятельности торговые организации часто передают товары, предназначенные к продаже, третьим лицам без перехода права собственности на них.

Если на момент отгрузки право собственности на товар не перешло к покупателю, он не считается реализованным, то есть отсутствует объект НДС (п. 1 ст. 39, п. 1 ст. 146 НК РФ)

Одновременно пп. 1 п. 1 ст. 167 НК РФ прямо предусмотрено, что моментом определения налоговой базы является дата отгрузки.

Кроме того, статья 39 НК РФ, определяющая реализацию как переход права собственности на товары, является общей нормой, а положения ст. 167 НК РФ о моменте определения налоговой базы – специальной. Если специальная норма противоречит общей, то применяется норма специальная. Поэтому в данном случае следует руководствоваться положениями пп. 1 п. 1 ст. 167 НК РФ и определять налоговую базу на момент отгрузки.

При этом датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки товара покупателю.

Это означает, что оформленная соответствующим образом передача товаров влечет для налогоплательщика обязанность начислить НДС, независимо от даты перехода права собственности на этот товар.

При этом продавец при отгрузке товаров выписывает полный комплект документов (накладную на отгрузку, счет-фактуру и др.), но не отражает у себя в учете факт реализации товаров. После отгрузки товара его стоимость хотя и является еще собственностью продавца, но уже не может быть отражена в составе товаров на складе. Для отражения в учете таких товаров, инструкцией по применению Плана счетов предусмотрен специальный счет 45 «Товары отгруженные», предназначенный для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. В момент передачи товаров по договорам, предусматривающим отличный от общепринятого момент перехода права собственности, выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца.

Для отражения в учете таких товаров, инструкцией по применению Плана счетов предусмотрен специальный счет 45 «Товары отгруженные», предназначенный для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. В момент передачи товаров по договорам, предусматривающим отличный от общепринятого момент перехода права собственности, выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца.

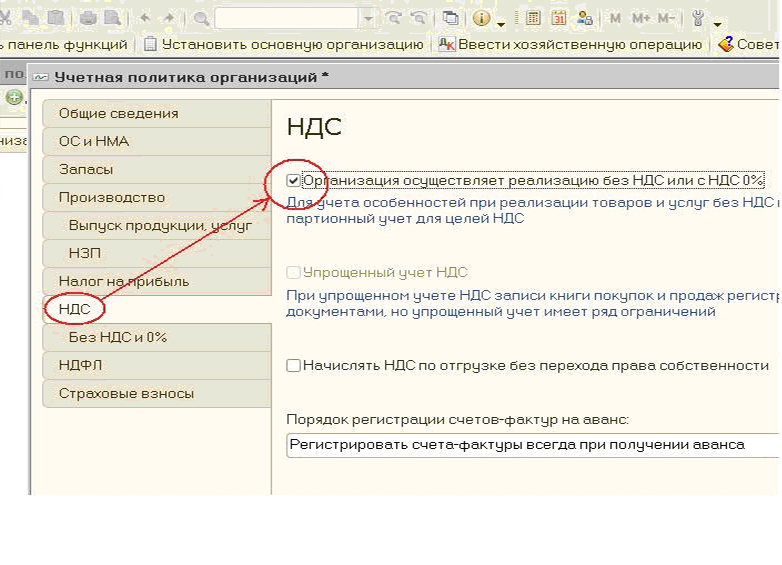

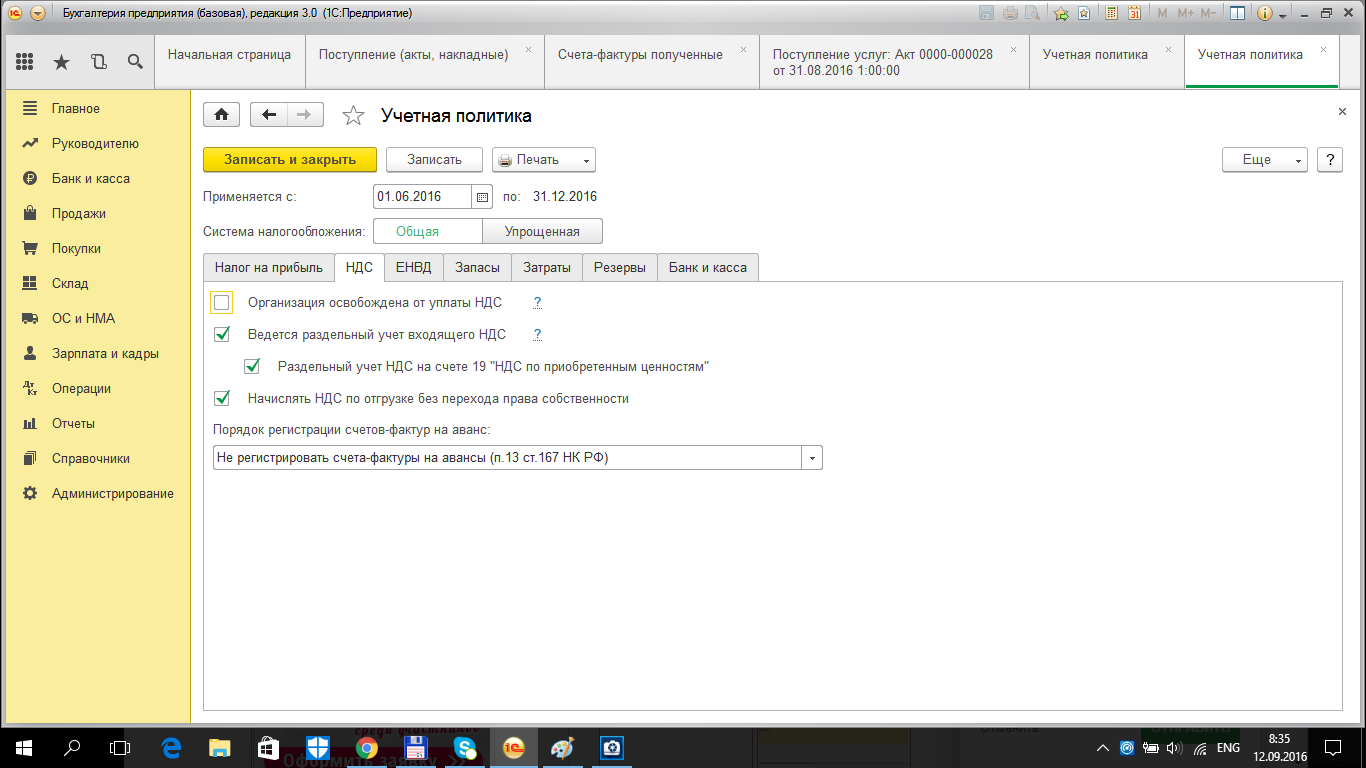

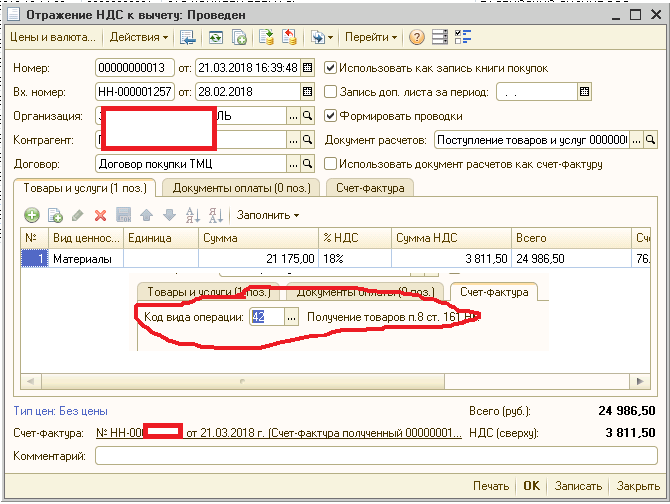

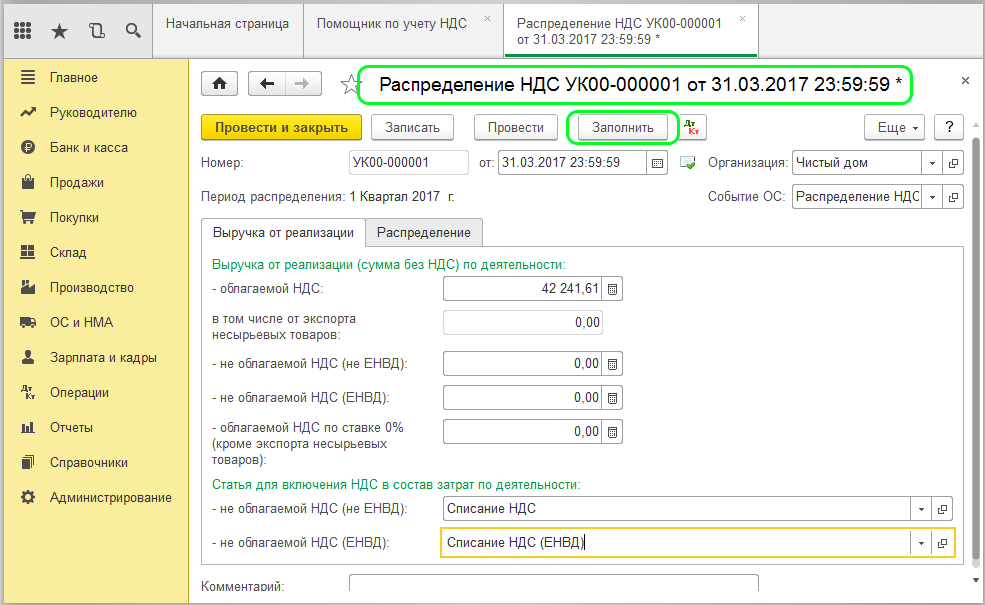

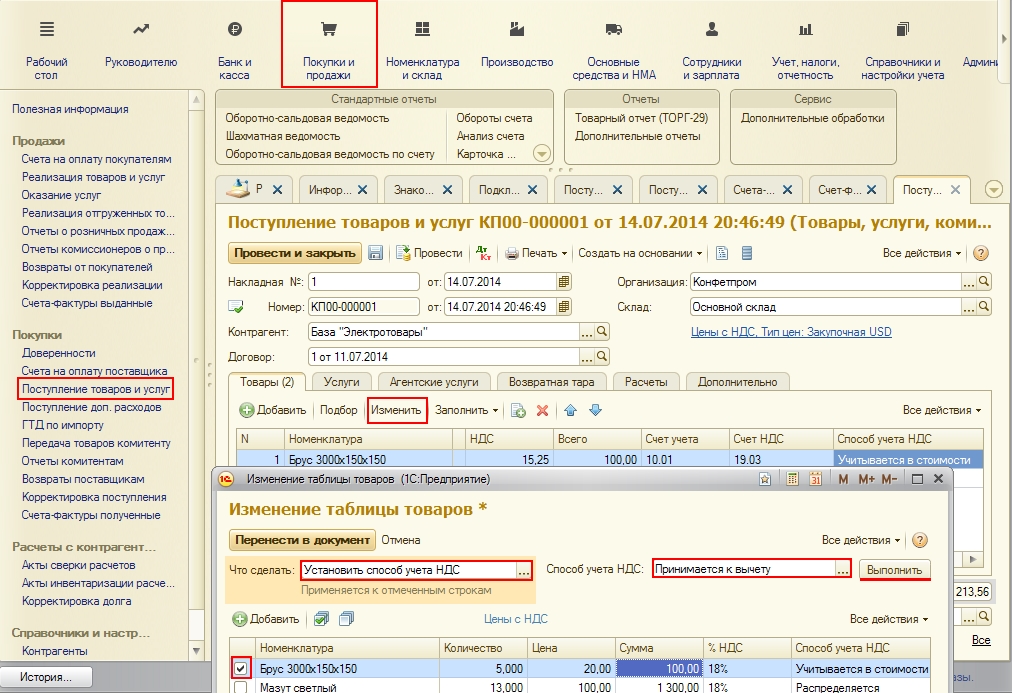

Для того, чтобы была возможность реализовать вышесказанное в программе 1С:Бухгалтерия предприятия 3.0 бухгалтеру не следует забывать выполнить настройки в программы. Для чего в форме «Учетная политика» (Главное — Настройки — Учетная политика) следует перейти на вкладку «НДС» и установить флажок «Начислять НДС по отгрузке без перехода права собственности» (рис. 1).

Если флажок «Начислять НДС по отгрузке без перехода права собственности» установлен, то начисление НДС происходит в момент отгрузки товаров (при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности»), будет начислен НДС и сделана запись в книгу продаж (рис. 2).

2).

В результате проведения документа формируется проводка по дебету счета 45.01 «Покупные товары отгруженные» и кредиту счета 41.01 «Товары на складах», т.к. товары со склада отгружены, но выручка от их продажи определенное время не может быть признана в учете (рис. 3).

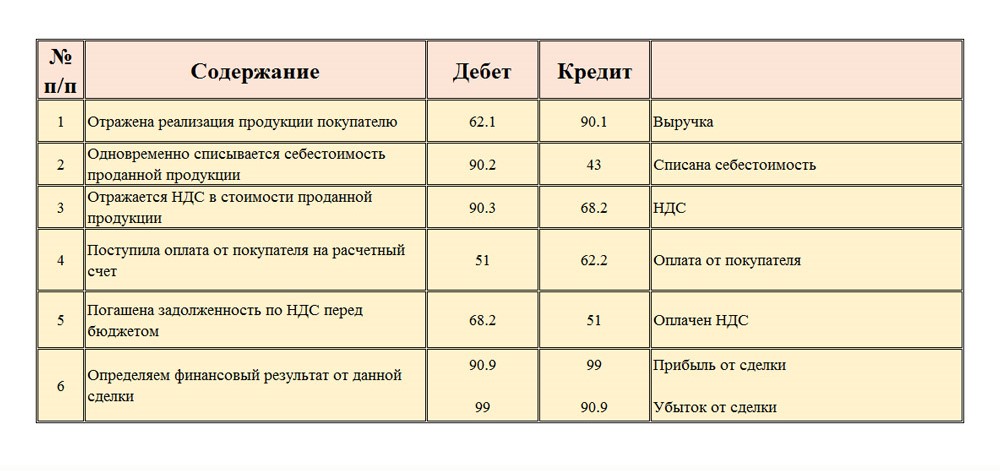

Одновременно, по факту отгрузки без перехода права собственности происходит начисление НДС по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость» и счет-фактура выданный отражается в книге продаж.

После подтверждения факта принятия товаров к учету у покупателя, т.е. после перехода права собственности на товары покупателю, продавец отражает в учете выручку от продажи товаров и списывает товары со счета 45 «Товары отгруженные», при этом сумма НДС, начисленного при отгрузке, будет отнесена на счет учета НДС по реализации (Дт 90.03 Кт 76.ОТ).

Для выполнения этих операций необходимо создать документ «Реализация отгруженных товаров» на основании документа «Реализация (акт, накладная)». Документ «Реализация отгруженных товаров» вводится по факту принятия товаров к бухгалтерскому учету покупателем (при переходе к нему права собственности) с предоставлением подписанного документа унифицированной формы (например, ТОРГ-12). В результате проведения документа «Реализация отгруженных товаров» будут сформированы соответствующие проводки. (рис.4.)

Документ «Реализация отгруженных товаров» вводится по факту принятия товаров к бухгалтерскому учету покупателем (при переходе к нему права собственности) с предоставлением подписанного документа унифицированной формы (например, ТОРГ-12). В результате проведения документа «Реализация отгруженных товаров» будут сформированы соответствующие проводки. (рис.4.)

Если же в настройках Учетной политики флажок «Начислять НДС по отгрузке без перехода права собственности» не установлен, то при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности» начисление НДС и формирование записи книги продаж произведены не будут.

Начисление НДС и формирование записи книги продаж будут выполнены позже, после перехода права собственности на товары и проведения документа «Реализация отгруженных товаров».

Уважаемые читатели напоминаем, что, если у вас еще остались вопросы по начислению НДС в случае реализации товаров без перехода права собственности в программе 1С:Бухгалтерия предприятия 3. |

0, а так же возникли другие вопросы по ведению учета в программах 1С, то вы можете БЕСПЛАТНО обратиться с вопросом к консультантам 1С ООО ПКФ «Новая Цефея». Советуем предварительно ознакомиться с правилами пользования нашей линией консультации.

0, а так же возникли другие вопросы по ведению учета в программах 1С, то вы можете БЕСПЛАТНО обратиться с вопросом к консультантам 1С ООО ПКФ «Новая Цефея». Советуем предварительно ознакомиться с правилами пользования нашей линией консультации.При подготовке данной статьи использовалась информация из справочника «Учет по налогу на добавленную стоимость», размещенного в информационной системе 1С:ИТС.

Для подготовки статьи использован релиз 3.0.43 программы 1С:Бухгалтерия предприятия 3.0

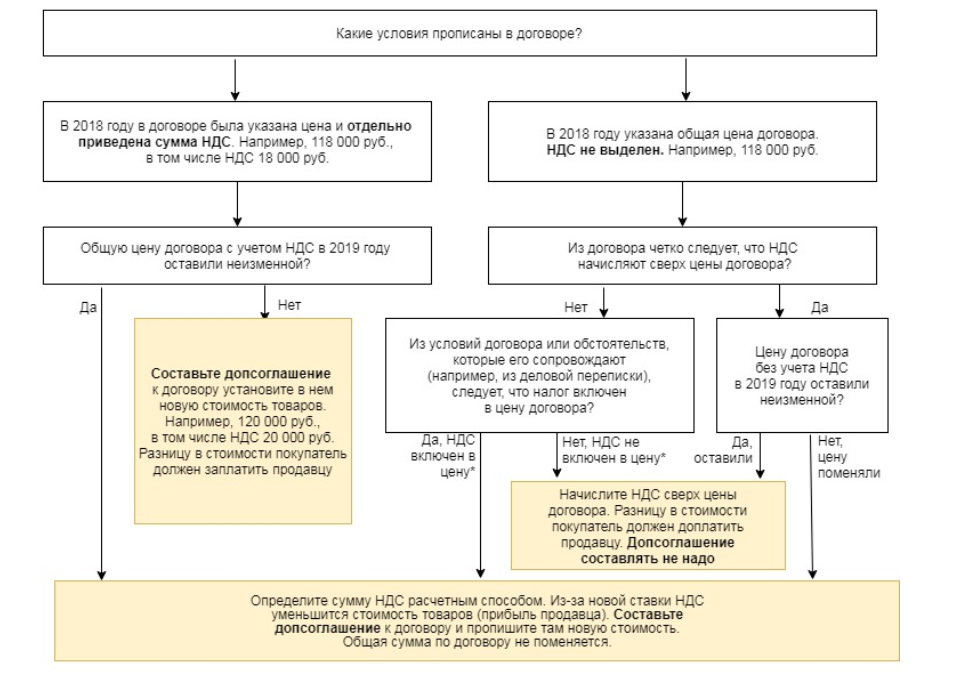

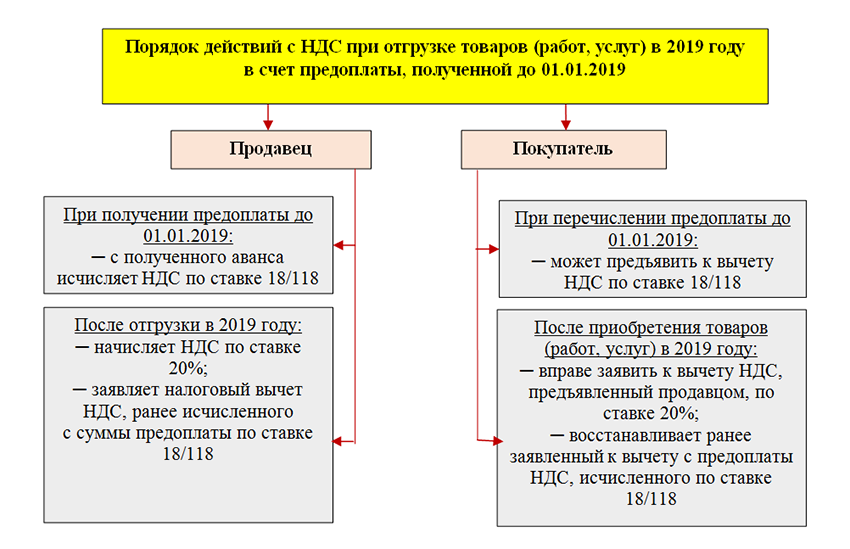

Аванс или оплата в 2018-м, а отгрузка в 2019-м: что с НДС?

Если аванс в 2018-м, а отгрузка в 2019-м, то НДС применяют по особым правилам, поскольку это так называемый переходный период в связи с повышением ставки данного налога (Закон от 03.08.2018 № 303-ФЗ). В письме от 23.10.2018 № СД-4-3/20667 ФНС России разъяснила все премудрости этой ситуации, которые нужно знать покупателям, продавцам (поставщикам) и их бухгалтерам.

Ранняя оплата и поздняя отгрузка

Если речь идёт о предстоящих поставках товаров (работ, услуг), имущественных прав – ситуации частичной или полной их оплаты в 2018-м и отгрузки в 2019-м, то НДС с 1 января 2019 года на основании п. 3 ст. 164 НК РФ в новой редакции считают по ставке 20 процентов.

То есть, вычеты сумм НДС, исчисленных по ставке 18/118 процента с оплаты/частичной оплаты, полученной до 01.01.2019 в счет будущих поставок, продавец производит с даты отгрузки этих товаров в размере налога, ранее исчисленного по ставке 18/118 процента в порядке п. 6 ст. 172 НК РФ.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 оплаты/частичной оплаты, первый восстанавливает в соответствии с подп. 3 п. 3 ст. 170 НК РФ.

Восстановление производят в размере налога, исчисленного по ставке 18/118 процента.

Также см. «Ставки НДС с 2019 году: таблица».

Доплата НДС

Может так случиться, что до даты отгрузки покупатель дополнительно к оплате/частичной оплате, перечисленной до 01. 01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу НДС в размере 2-х процентных пунктов – в связи с изменением ставки.

01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу НДС в размере 2-х процентных пунктов – в связи с изменением ставки.

ФНС России рекомендует руководствоваться следующим:

| Ситуация | Решение |

| Покупатель доплатил налог до 20% с 01.01.2019 | Такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением ставки 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты НДС. |

НДС в размере 2-х процентных пунктов с 01.01.2019 доплачивают лица, не являющимися плательщиками НДС, и/или налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляют. | В книге продаж суммы доплаты НДС отражают на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники. |

| Покупатель доплатил налог до 20% до 31.12.2018 включительно | Нет оснований в 2018 году рассматривать такую доплату в качестве доплаты НДС в размере 2-х процентных пунктов, поскольку действующая ставка НДС в 2018 году – 18%. Эту доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты/частичной оплаты с применением ставки 18/118, и показателями после изменения стоимости товаров с применением ставки 18/118. |

Для первой ситуации корректировочный счет-фактуру смотрите здесь, а для второй – тут.

Таким образом, в указанных случаях при получении продавцом доплаты НДС в размере 2-х процентных пунктов, и, соответственно, выставлении корректировочных счетов-фактур, при отгрузке с 01.01.2019 НДС исчисляют по ставке 20%. А сумма НДС, исчисленная на основании вышеуказанных корректировочных документов, подлежит вычету с даты отгрузки в порядке п. 6 ст. 172 НК РФ.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным им ранее.

Как заполнять декларацию

Разницу между суммами налога, указанную в корректировочных счетах-фактурах, отражают по строке 070 в графе 5 декларации по НДС и учитывают при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 декларации указывают цифру «0» (ноль).

Если до 01. 01.2019 налогоплательщик получил оплату/частичную оплату с учетом налога по ставке 20% в счет предстоящих поставок с указанной даты, исчислить НДС на основании п. 4 ст. 164 НК РФ нужно по ставке 18/118. В этом случае корректировочные счета-фактуры не составляют. При отгрузке с 01.01.2019 НДС исчисляют ставке 20 процентов.

01.2019 налогоплательщик получил оплату/частичную оплату с учетом налога по ставке 20% в счет предстоящих поставок с указанной даты, исчислить НДС на основании п. 4 ст. 164 НК РФ нужно по ставке 18/118. В этом случае корректировочные счета-фактуры не составляют. При отгрузке с 01.01.2019 НДС исчисляют ставке 20 процентов.

Обязательно учитывайте все эти моменты, связанные с НДС при отгрузке в 2019 году.

Также см. «ФНС разъяснила, как начислять и учитывать НДС 20% в переходный период 2018-2019 гг.».

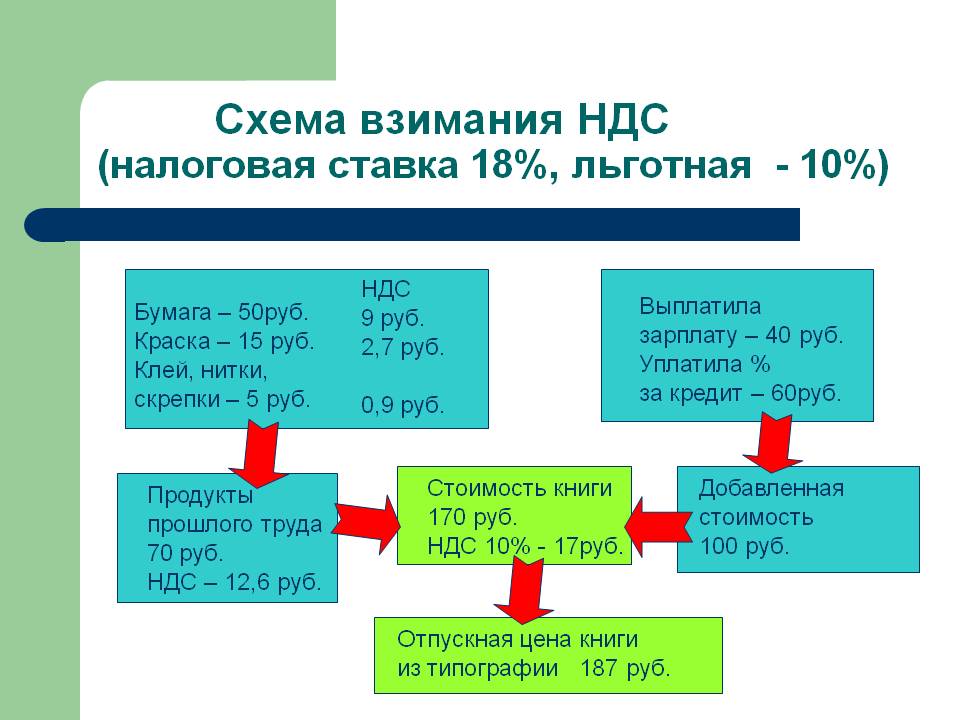

Правила и ставки НДС: стандартные, специальные и сниженные ставки

Последняя проверка: 03.08.2021

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется почти ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 государств-членов ЕС + Великобритания (до конца переходный период).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы должны платить НДС со всех товаров и услуг на всех этапах цепочки поставок, включая продажу конечному потребителю.Это включает в себя от начала до конца производственного процесса, т.е. закупка комплектующих, транспортировка, сборка, провизия, упаковка, страхование и доставка конечному потребителю.

В большинстве случаев вы должны платить НДС со всех товаров и услуг на всех этапах цепочки поставок, включая продажу конечному потребителю.Это включает в себя от начала до конца производственного процесса, т.е. закупка комплектующих, транспортировка, сборка, провизия, упаковка, страхование и доставка конечному потребителю.

Когда начисляется НДС?

Для компаний, базирующихся в ЕС, НДС взимается с большинства продаж и покупок товаров в ЕС. В таких случаях НДС взимается и подлежит уплате в стране ЕС, где товары потребляются конечным потребителем. Аналогичным образом НДС взимается с услуг в момент их оказания в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС взимается и подлежит уплате в стране импорта, и вам как экспортеру не нужно декларировать НДС. Однако при экспорте товаров вам необходимо будет предоставить документацию в качестве доказательства того, что товар был вывезен за пределы ЕС. Такое доказательство может быть предоставлено путем представления копии счета-фактуры, транспортного документа или импортной таможенной записи в ваши налоговые органы.

Такое доказательство может быть предоставлено путем представления копии счета-фактуры, транспортного документа или импортной таможенной записи в ваши налоговые органы.

Вам потребуется предоставить это доказательство, чтобы иметь возможность полностью вычесть любой к получению НДС, уплаченный вами в предыдущей связанной сделке, предшествующей экспорту.Недостаток документации может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

ПравилаНДС могут применяться по-разному в каждой стране ЕС. Узнайте больше о правилах в стране, где работает ваша компания.

Выберите страну

- Австриятен

- Бельгия

- Болгариябген

- Хорватия*кр

- Кипрсиен

- Чехия*cz

- Даниядкен

- Эстония

- Финляндия

- Франсфрен

- Германияdeen

- Греция*гр

- Венгрияхуэн

- Ирландия

- Италия

- латвийский

- Литовский

- Люксембургглюен

- Мальтамтен

- Нидерланды

- Норвежское

- Польшаплен

- Португалия*pt

- румынский

- Словакияскен

- словенский

- Испанский

- Швецияувиденный

* Информация пока недоступна.

Остались вопросы?

Подать декларацию по НДС онлайн

Если ваш бизнес зарегистрирован в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве регионов) в следующих странах ЕС:

Выберите страну

- Австрия * в

- Бельгия

- Болгариябген

- Хорватиякрен

- Кипрсиен

- Чехия*cz

- Даниядкен

- Эстония

- Финляндия

- Францияfrfr

- Германияdeen

- Греция*гр

- Венгрия * ху

- Ирландия

- Италия

- Латвия*lv

- Литовский

- Люксембург*лу

- Мальтамтен

- Нидерланды

- Польша * пл.

- Португалия*pt

- румынский

- Словакияскен

- Словения*si

- Испанский

- Швецияувиденный

* Информация пока недоступна.

Остались вопросы?

Хотя НДС взимается на всей территории ЕС, каждая страна-член несет ответственность за установление своих собственных ставок. Вы можете ознакомиться со ставками в таблице ниже, но, чтобы убедиться, что у вас правильная ставка, рекомендуется проверить последние ставки в местном отделении НДС.

Вы можете ознакомиться со ставками в таблице ниже, но, чтобы убедиться, что у вас правильная ставка, рекомендуется проверить последние ставки в местном отделении НДС.

Ставки НДС

В странах ЕС применяются различные виды ставок НДС. Ставка зависит от продукта или услуги, участвующих в транзакции.Существуют также специальные ставки, которые были установлены в соответствии со ставками НДС, введенными в странах ЕС до их вступления в ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС несет ответственность за установление своих собственных ставок. Вы можете ознакомиться с тарифами, действующими в настоящее время, в таблице ниже. Вы должны уточнить последние ставки в органе по НДС вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

Список ставок НДС, применяемых в странах-членах ЕС (последнее обновление на 1 января 2021 г. ) ) | |||||

| Участник участника | Код страны | Стандартный курс | Снижение уровня | Super Снижение уровня | Паркинг Оценка |

| Австрия | AT | 20 | 10 / 13 | — | 13 |

| Бельгия | BE | 21 | 6 / 12 | — | 12 |

| Болгария | БГ | 20 | 9 | — | — |

| Кипр | CY | 19 | 5 / 9 | — | — |

| Чехия | Чехия | 21 | 10 / 15 | — | — |

| Германия | Германия | 19 | 7 | — | — |

| Дания | ДК | 25 | — | — | — |

| Эстония | EE | 20 | 9 | — | — |

| Греция | EL | 24 | 6 / 13 | — | — |

| Испания | ЕС | 21 | 10 | 4 | — |

| Финляндия | FI | 24 | 10 / 14 | — | — |

| Франция | Франция | 20 | 5. 5 / 10 | 2,1 | — |

| Хорватия | HR | 25 | 5 / 13 | — | — |

| Венгрия | HU | 27 | 5 / 18 | — | — |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13.5 |

| Италия | IT | 22 | 5 / 10 | 4 | — |

| Литва | LT | 21 | 5 / 9 | — | — |

| Люксембург | LU | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12 / 5 | — | — |

| Мальта | MT | 18 | 5 / 7 | — | — |

| Нидерланды | NL | 21 | 9 | — | — |

| Польша | PL | 23 | 5 / 8 | — | — |

| Португалия | PT | 23 | 6 / 13 | — | 13 |

| Румыния | RO | 19 | 5 / 9 | — | — |

| Швеция | SE | 25 | 6 / 12 | — | — |

| Словения | СИ | 22 | 9. 5 5 | — | — |

| Словакия | СК | 20 | 10 | — | — |

Стандартная ставка

В каждой стране ЕС есть стандартная ставка, которая применяется к поставке большинства товаров и услуг. Не может быть меньше 15% .

Пониженная ставка

Одна или две сниженные ставки могут применяться к поставке конкретных товаров и услуг (на основе списка в Приложении III к Директиве по НДС), но в большинстве случаев не к услугам, предоставляемым в электронном виде.Упомянутые здесь льготные ставки не могут быть менее 5% .

Специальные тарифы

Некоторым странам ЕС разрешено применять специальные ставки НДС к определенным поставкам. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Первоначально они предназначались в качестве переходных мер для более плавного перехода к правилам ЕС по НДС, когда Единый рынок вступил в силу 1 января 1993 года, и предполагалось, что они будут постепенно упраздняться.