НДС при импорте товаров. Налоги & бухучет, № 35-36, Май, 2018

Объект обложения и ставка

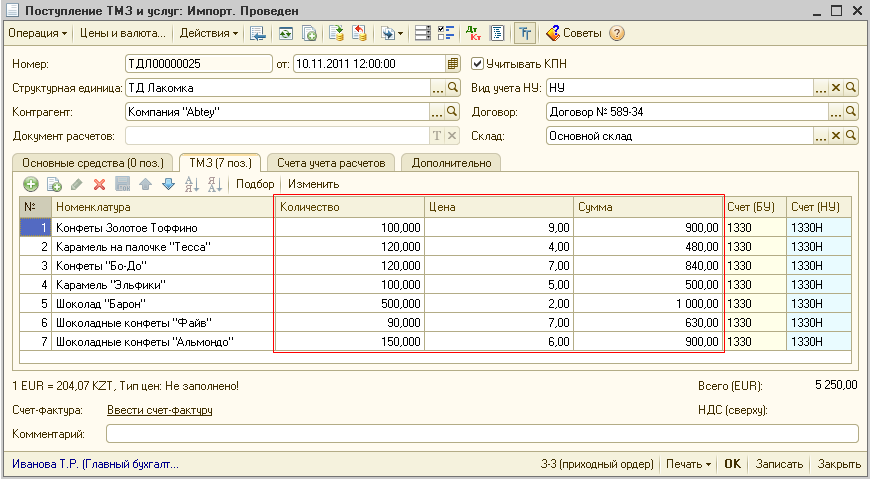

Операция по ввозу товаров на таможенную территорию Украины является объектом обложения НДС (п.п. «в» п. 185.1 НКУ). Учтите! При уплате «ввозного» НДС привязываться к оприходованию или переходу права собственности на ввозимый товар не нужно.

Налоговые обязательства по НДС при ввозе возникают уже на дату подачи таможенной декларации (ТД) для таможенного оформления (п. 187.8 НКУ). А вот уплатить «импортный» НДС придется еще до дня или в день подачи ТД (п. 206.1 НКУ).

Это правило работает и в случае импорта товара с оформлением временной ТД. Ведь при подаче временной ТД налоги и сборы (обязательные платежи), в том числе и НДС, уплачиваются в общем порядке и в полном объеме (ч. 10 ст. 260 ТКУ). Подробнее об оформлении временной ТД см. «Налоги и бухгалтерский учет», 2017, № 79, с. 7.

Подробнее об оформлении временной ТД см. «Налоги и бухгалтерский учет», 2017, № 79, с. 7.

Правда, учтите такой важный момент. Если растаможивать ввозимый вами товар будет по договору поручения таможенный брокер, то перечислить таможенному брокеру деньги для уплаты налоговых обязательств по НДС нужно до момента растаможки товара (см. БЗ 101.13). Только в таком случае импортер — собственник (получатель) ввозимого товара, по мнению налоговиков, вправе отнести сумму НДС в налоговый кредит (НК).

Так что помните это и уплатите ввозной НДС (перечислите его брокеру) заблаговременно до начала растаможки. Судя по всему, «компенсацию» брокеру суммы НДС после растаможки налоговики наверняка воспримут в штыки (возможно, потому, что импортер нарушит/не выполнит вовремя уплату НДС — условие для отражения НК (об НК см. далее)).

Как правило, ввоз товара на таможенную территорию Украины облагается НДС по ставке 20 % (п. 206.2 НКУ).

206.2 НКУ).

По ставке 7 % облагается только ввоз лекарственных средств и медизделий, при условии, что: (1) лекарства разрешены для производства и применения в Украине; внесены в ГРЛС; (2) медизделия разрешены для представления на рынке и/или ввода в эксплуатацию и применения в Украине; внесены в ГРМТИМН или соответствуют требованиям соответствующих технических регламентов (подтверждается документом о соответствии). Если условия не соблюдаются — облагают их ввоз по ставке 20 % (см. письмо ГФСУ от 05.02.2018 г. № 3375/7/99-99-15-03-02-17).

Важно! Без уплаты НДС ввезти в Украину можно только «льготные» товары (из ст. 197 НКУ, подразд. 2 разд. ХХ НКУ). Причем льгота из п. 197.1 НКУ действует и на ввоз (п. 197.4 НКУ). Платить НДС при их ввозе не придется. В таком случае в графе 36 ТД указывается код НДС-льготы (см. БЗ 210.01).

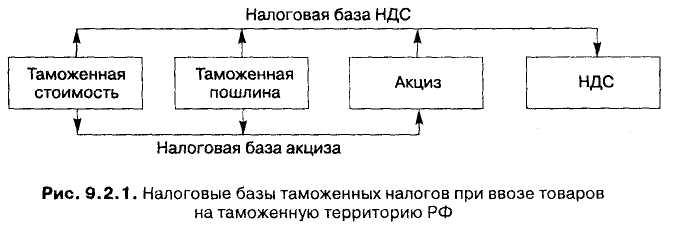

9932185″>База для НДС

9932185″>База для НДСБазой налогообложения при ввозе товара будет его договорная (контрактная) стоимость, но не ниже таможенной стоимости, определенной согласно разд. III ТКУ, с учетом пошлины и акцизного налога, которые подлежат уплате и включаются в цену товара (п. 190.1 НКУ).

А чтобы перевести стоимость ввозимого товара в гривни для начисления НДС, нужно использовать курс НБУ, действующий на дату подачи ТД (п. 391.1 НКУ).

«Импортный» НК

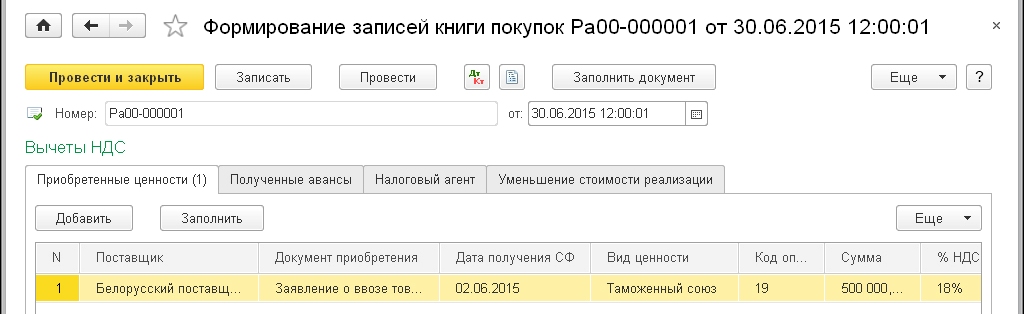

Главное условие для «импортного» НК — уплаченный на таможне НДС и оформленная ТД, подтверждающая его уплату (пп. 198.2, 201.12 НКУ).

Причем п. 201.12 НКУ не устанавливает ограничения относительно типа ТД. Так что временная ТД по типу ІМ40ТН (ТК или ТФ), исходя из ее функционального предназначения, вполне подтверждает уплату НДС. А значит, уже в периоде ее оформления плательщик вправе включить сумму «ввозного» НДС в состав НК.

А значит, уже в периоде ее оформления плательщик вправе включить сумму «ввозного» НДС в состав НК.

Однако будьте внимательны! И суды (см. постановление ВСУ от 23.06.2015 г. по делу № К/9991/67637/12), и налоговики (см. БЗ 101.13) категоричны: формирование НК по НДС на основании временных ТД не происходит, а осуществляется только на основании оформленной дополнительной ТД.

Включить «импортный» НК нужно в декларацию по НДС за тот период, в котором состоялись уплата НДС и оформление ТД

Показать налоговый кредит следует в строке 11.1 или 11.2 (в зависимости от ставки %) декларации по НДС.

Отложить «на потом» «импортный» НК нельзя — правило «1095 дней» из п. 198.6 НКУ на него не распространяется.

Правда, если вы замешкаетесь и не включите налоговый кредит в декларацию по НДС за период, в котором уплатили «ввозной» НДС и оформили ТД, то «восстановить» его можно путем уточнения — подав к декларации за пропущенный период УР (см. письма ГФСУ от 05.10.2015 г. № 21058/6/99-99-19-03-02-15 и от 28.10.2015 г. № 22718/6/99-99-19-03-02-15, консультацию в БЗ 101.13).

письма ГФСУ от 05.10.2015 г. № 21058/6/99-99-19-03-02-15 и от 28.10.2015 г. № 22718/6/99-99-19-03-02-15, консультацию в БЗ 101.13).

Если уже после таможенного оформления вдруг поменяется таможенная стоимость (в том числе и в результате ошибки, допущенной в ТД/на основании решения суда), то корректировку «импортного» НК можно будет показать (как положительную, так и отрицательную со знаком «-») в стр. 11.1 на основании листа корректировки к «импортной» ТД. Сделать это нужно в том периоде, в котором оформлен такой лист корректировки (см. письма ГФСУ от 28.12.2015 г. № 27875/6/99-99-19-03-02-15, от 22.12.2015 г. № 27404/6/99-99-19-03-02-15, от 20.10.2017 г. № 2332/6/99-99-12-02-01-15/ІПК, консультацию в БЗ 101.23).

А вот несуммовые ошибки, допущенные в ТД, не будут причиной корректировки НК и отражения его в периоде исправления. По мнению налоговиков, НК в таком случае остается «неприкасаемым». Подробнее см. на с. 43 номера.

Подробнее см. на с. 43 номера.

Лимит регистрации

При облагаемом НДС ввозе товара сумма налога уплачивается на таможне без использования электронного НДС-счета. Тем не менее, сумма НДС, уплаченная на таможне, увеличит лимит регистрации за счет показателя ΣМитн (п. 2001.3 НКУ). Внимание! Этот показатель формируется в СЭА на основании данных ТД, представленных в контролирующий орган, с учетом листов корректировки (+/-) и дополнительных ТД (+/-), составленных с 01.07.2015 г. (п. 7 Порядка № 569), по факту их составления (см. БЗ 101.17).

Правда, чтобы сумма НДС из ТД поучаствовала в расчете лимита регистрации (попала в строку 4 Витяга), декларант непременно должен в графе «В» ТД верно указать сведения о налоговом номере (код ЕГРПОУ/регистрационный номер учетной карточки налогоплательщика/регистрационный (учетный) номер налогоплательщика, который присваивается контролирующими органами) лица, претендующего на налоговый кредит (см. письмо ГФСУ от 15.12.2014 г. № 15182/7/99-99-24-02-02-17, консультацию в БЗ 101.17).

письмо ГФСУ от 15.12.2014 г. № 15182/7/99-99-24-02-02-17, консультацию в БЗ 101.17).

Причем, как поясняли налоговики, графа В должна быть заполнена, в частности, при составлении как временных ТД всех типов (ТН, ТК и ТФ), так и дополнительной ТД.

Однако, учитывая «запрет» на отражение НК по временной ТД, у импортера до оформления дополнительной ТД данные лимита регистрации могут не совпадать с данными декларации по НДС.

Когда компенсируем «импортный» НК

Здесь все зависит от того, в каких операциях вы хотите использовать ввезенные товары. Если ввезенные товары будете использовать в облагаемых операциях — прекрасно, ничего с «импортным» НК делать не придется.

Это касается и ситуации, когда медизделия ввезли до 01.01.2018 г. с начислением НДС по ставке 20 %, а поставлять будете уже с НДС по ставке 7 %. Как поясняют налоговики, корректировать ввозной НДС не нужно (см. письмо ГФСУ от 05.02.2018 г. № 3375/7/99-99-15-03-02-17).

Как поясняют налоговики, корректировать ввозной НДС не нужно (см. письмо ГФСУ от 05.02.2018 г. № 3375/7/99-99-15-03-02-17).

Если ввезенные товары планируете использовать в необлагаемых операциях или вне хозяйственной деятельности, тогда вам придется начислить компенсирующие налоговые обязательства в соответствии с п. 198.5 НКУ, причем по той ставке, исходя из которой был начислен НК. Это же касается и товаров, ввезенных бесплатно (см. письмо ГФСУ от 19.05.2016 г. № 10964/6/99-95-42-01-15, консультацию в БЗ 101.10).

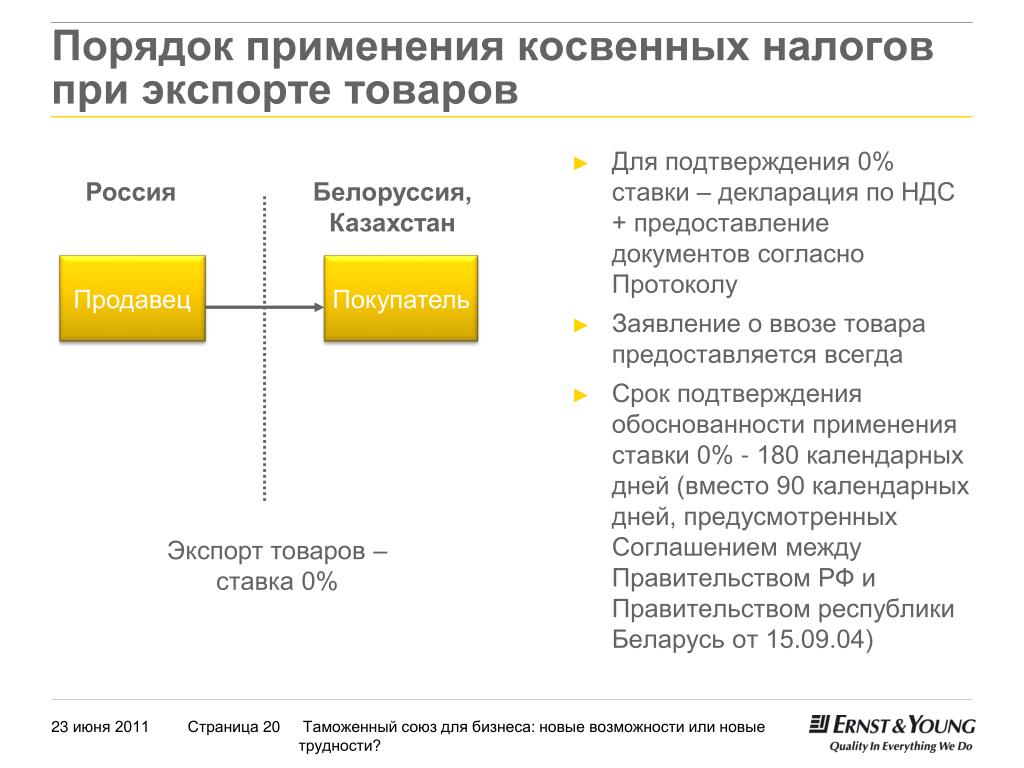

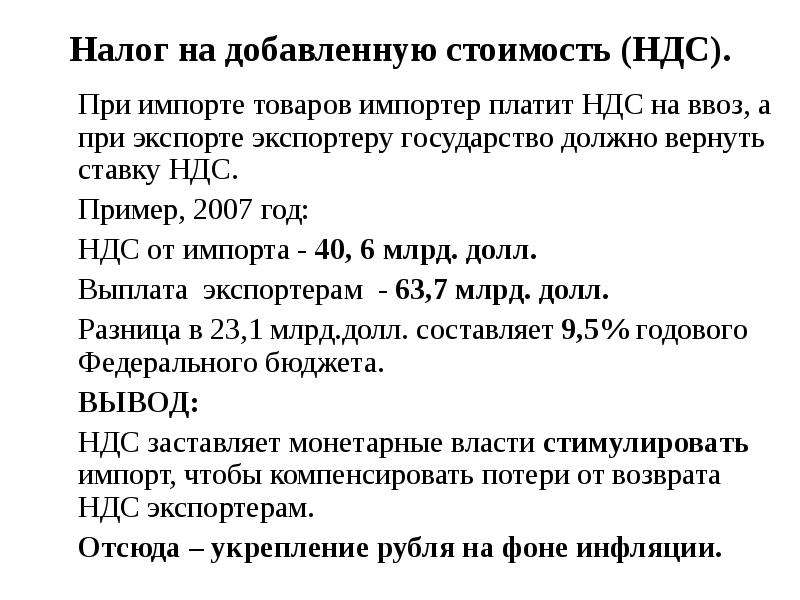

Особенности уплаты НДС при импорте товаров в Россию из стран-участников Евразийского экономического союза

С 2015 года действуют и применяются на практике положения Договора о Евразийском экономическом союзе (далее – ЕАЭС) от 29.05.2014, заключенного между Российской Федерацией, Белоруссией, Казахстаном, Арменией и Киргизией, которая присоединилась к ЕАЭС с 12. 08.2015. Напомним, что ЕАЭС пришел на смену ранее действовавшему Таможенному союзу.

08.2015. Напомним, что ЕАЭС пришел на смену ранее действовавшему Таможенному союзу.

При этом порядок взимания НДС при взаимной торговле товарами между хозяйствующими субъектами государств-членов ЕАЭС регламентирован Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением №18 к вышеуказанному Договору о ЕАЭС от 29.05.2014 (далее – Протокол).

Соответственно с 1 января 2015 года не применяются положения действующих ранее международных соглашений о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг, заключенных Россией с указанными государствами.

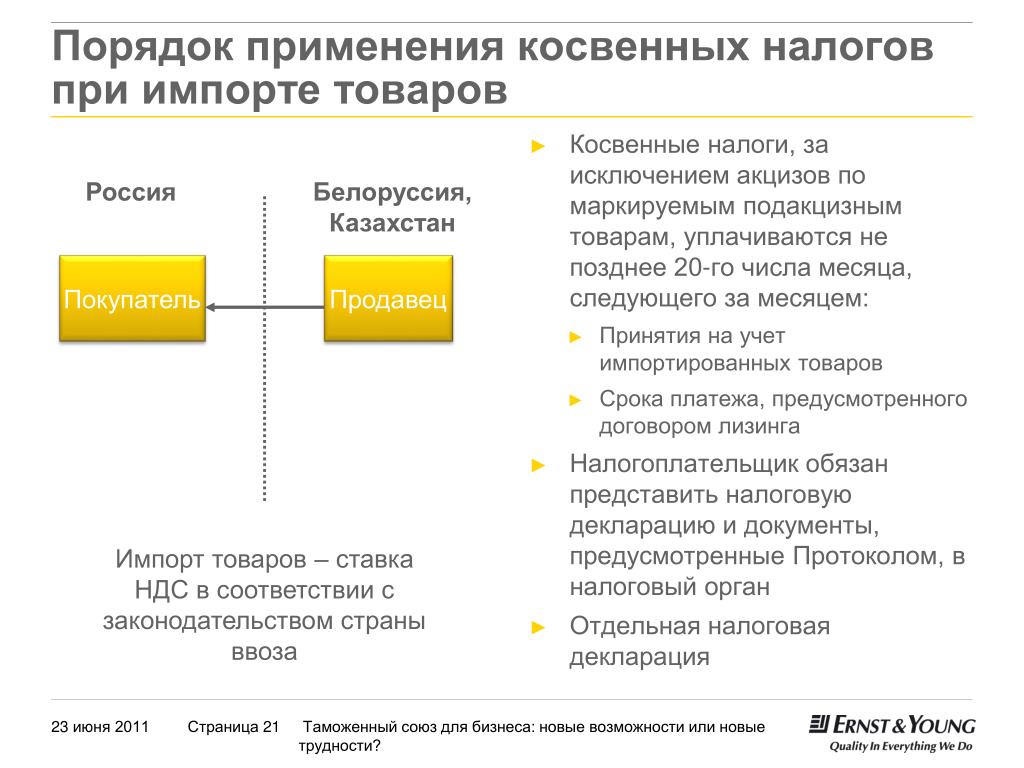

Общий порядок уплаты НДС при импорте товаров в Россию из стран ЕАЭС

По общему правилу российские организации-покупатели обязаны уплатить НДС по ставке 18 % (либо 10%) при ввозе товаров из стран-участников ЕАЭС, за исключением освобожденных от налогообложения товаров согласно статье 150 НК РФ. Например, не уплачивается НДС при ввозе в Россию технологического оборудования, в том числе комплектующих и запасных частей к нему, аналоги которого не производятся в Российской Федерации.

Например, не уплачивается НДС при ввозе в Россию технологического оборудования, в том числе комплектующих и запасных частей к нему, аналоги которого не производятся в Российской Федерации.

При этом обязанность по уплате НДС со стоимости ввезенных товаров распространяется также на тех российских организаций-покупателей, которые применяют специальные режимы налогообложения (УСН, ЕНВД и др.)

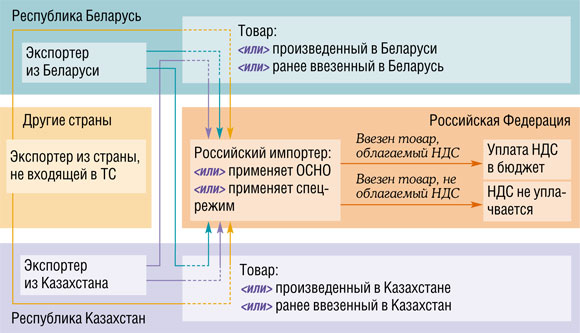

Кроме того, в отличие от общего порядка уплаты НДС при импорте товаров из-за границы, когда «ввозной» налог уплачивается российскому таможенному органу, при ввозе на территорию России товаров из государств-членов ЕАЭС (Белоруссия, Казахстан, Армения, Киргизия) НДС подлежит уплате налоговому органу по месту учета российской организации-покупателя.

Для целей уплаты НДС налоговая база определяется на дату принятия на учет импортируемых товаров и выступает как цена сделки, подлежащая уплате поставщику по условиям контракта. Причем если стоимость товаров выражена в иностранной валюте, то российская организация должна пересчитывать валютную стоимость товаров в рубли на дату принятия их к учету.

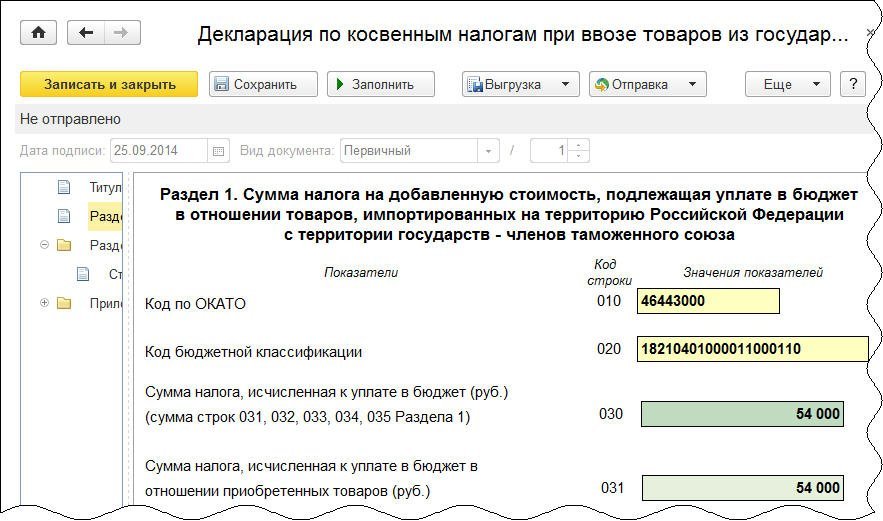

Не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных из стран ЕАЭС товаров, российская организация-покупатель должна уплатить НДС в бюджет и представить в налоговый орган специальную декларацию по косвенным налогам. При этом в случае, когда в российской организации за предшествующий календарный год числится 100 и менее работников, такая специальная декларация может быть подана в налоговый орган на бумажном носителе.

Документальное подтверждение российской организацией операций по ввозу товаров на территорию Российской Федерации

Важной особенностью осуществления операций по импорту товаров из стран ЕАЭС на территорию России является то, что вместе со специальной декларацией по косвенным налогам российская организация-покупатель обязана представить в налоговый орган определенный пакет документов, а именно:

- Контракт, на основании которого российской организацией приобретены ввезенные из стран ЕАЭС товары.

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

- Счета-фактуры, оформленные поставщиком из стран-участников ЕАЭС при отгрузке товаров на территорию Российской Федерации.

- Товаросопроводительные и транспортные документы в подтверждение перемещения импортируемых с территории государств ЕАЭС товаров (при условии, если указанные документы оформлялись). При этом такими документами могут выступать товарно-транспортные накладные, международные товарно-транспортные накладные (CMR), железнодорожные накладные и др.

- Выписка банка либо иного документа, свидетельствующие об уплате российской организацией-покупателем «ввозного» НДС в бюджет. При этом, как правило, налоговые органы истребуют платежные поручения с отметкой и печатью банка.

- Информационное сообщение

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

При этом в случае, когда товары приобретены через посредника (агента, комиссионера и др.), следует представить в налоговый орган соответствующий договор комиссии (агентский договор).

2.-13.5 Протокола).

2.-13.5 Протокола).

Копии вышеприведенных документов могут быть представлены в налоговый орган также в электронном виде.

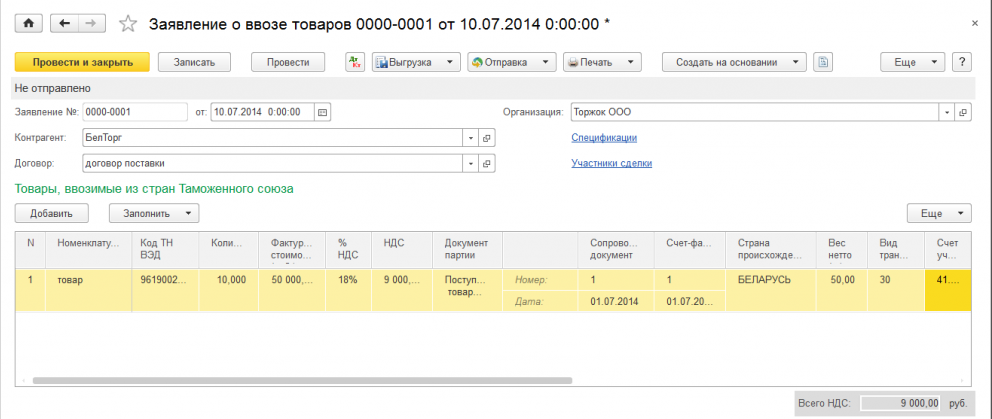

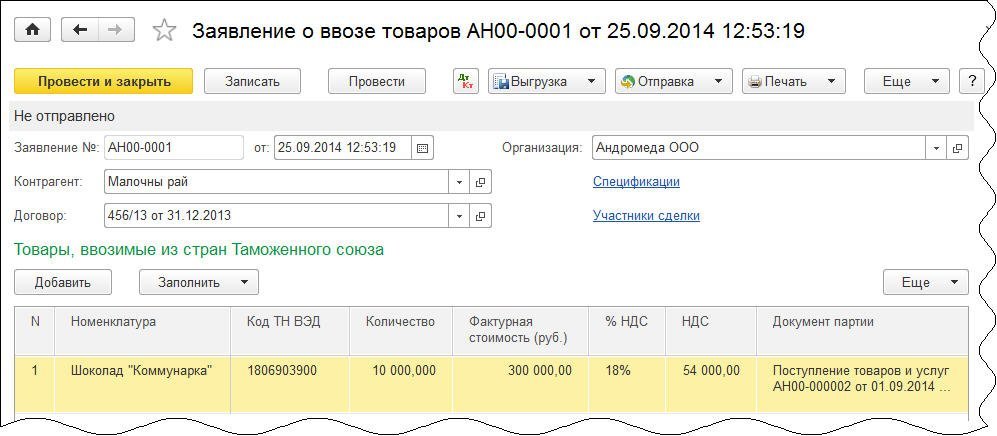

Заявление о ввозе товаров и уплате косвенных налогов(далее – заявление)

Так, российской организации-покупателю необходимо представить в налоговый орган такое заявление в 4-х экземплярах на бумажном носителе и его электронный вариант либо в электронном виде (если оно подписано электронно-цифровой подписью налогоплательщика).

При этом российской организации-покупателю необходимо заполнить раздел 1 заявления (указать сведения о покупателе и поставщике товаров из стран-участников ЕАЭС, о контракте, а также информацию о наименовании, количестве, стоимости товаров, о товаросопроводительных документах и счетах-фактурах и т.п.).

В свою очередь налоговый орган заполняет раздел 2 заявления, где им проставляется отметка об уплате НДС:

- один экземпляр заявления остается у налогового органа,

- три других экземпляра передаются российской организации-покупателю (из них два экземпляра передаются продавцу товаров с территории стран ЕАЭС).

Следует отметить, что такое заявление налоговый орган обязан рассмотреть в течение 10 рабочих дней с момента его представления российской организацией вместе с вышеперечисленными документами, и по итогам такого рассмотрения налоговая инспекция либо подтверждает факт уплаты «ввозного» НДС либо мотивированно отказывает в таком подтверждении (Пункт 6 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов».).

В том случае, когда заявление было представлено в налоговый орган в электронном виде и подписано электронно-цифровой подписью налогоплательщика, то налоговый орган должен направить в адрес российской организации в электронном виде документ в подтверждение уплаты налога.

Порядок принятия российской организацией НДС к вычету

Суммы НДС, уплаченные (зачтенные) по товарам, ввозимым на территорию одного государства — члена ЕАЭС с территории другого государства — члена ЕАЭС, подлежат вычетам (зачетам) в порядке, предусмотренном законодательством государства — члена ЕАЭС, на территорию которого ввезены товары (пункт 26 Протокола).

Тем самым российская организация-покупатель вправе применить вычет по уплаченному при ввозе товаров НДС при соблюдении общих условий, установленных главой 21 НК РФ, а именно:

- принятие ввезенных товаров к учету,

- уплата «ввозного» НДС,

- приобретение таких товаров для операций, облагаемых НДС.

При этом в периоде декларирования вычета по НДС в соответствующей налоговой декларации налогоплательщик в книге покупок отражает реквизиты соответствующего заявления и платежного поручения, подтверждающего уплату налога (Пункт 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 №1137.).

Важно учитывать, что до настоящего времени в правоприменительной практике неоднозначно решается вопрос о моменте возникновения у налогоплательщика права на вычет по НДС:

- с момента уплаты организацией «ввозного» НДС и принятия на учет товаров,

- либо имеется также дополнительное условие – наличие у организации заявления с отметкой налогового органа об уплате налога.

В частности, позиция финансового ведомства заключается в том, что «ввозной» НДС налогоплательщик вправе принять к вычету не ранее квартала, в котором налог уплачен и отражен в декларации по уплате косвенных налогов и заявлении о ввозе товаров (см. Письма Минфина России от 05.09.2012 №03-07-13/01-47, от 17.08.2011 №03-07-13/01-36 и др.).

Мнение финансового ведомства

Для целей принятия к вычету сумм налога на добавленную стоимость, уплаченных налогоплательщиком по товарам, ввезенным на территорию Российской Федерации с территории государств — членов ЕАЭС, документами, подтверждающими право на вычет указанных сумм налога, являются не только документы, подтверждающие фактическую уплату налога в бюджет, но и заявление с отметкой налогового органа, подтверждающей исполнение налогоплательщиком обязанности по уплате налога.

В связи с этим право на вычет сумм налога на добавленную стоимость по ввезенным товарам возникает у налогоплательщика не ранее периода, в котором налог по таким товарам уплачен и отражен в соответствующей налоговой декларации и заявлении (см. Письмо Минфина России от 02.07.2015 №03-07-13/1/38180).

Между тем, по нашему мнению, подобные выводы финансовых органов не основаны на нормах действующего налогового законодательства, поскольку, прежде всего, статьями 171, 172 НК РФ не предусмотрено в качестве дополнительного условия для применения вычета по НДС представление налогоплательщиком заявления с отметкой налогового органа.

При этом содержащееся в пункте 6 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 №1137) требование о необходимости регистрации налогоплательщиком в графе 3 книги покупок заявления с отметкой налоговой органа, с нашей точки зрения, не может рассматриваться в качестве дополнительного условия для применения вычета по НДС по следующим основаниям.

Во-первых, в главе 21 НК РФ прямо не указано, что заявление с отметкой налогового органа выступает в качестве документа, подтверждающего вычет по «ввозному» НДС.

При этом в пункте 1 статьи 172 НК РФ под документами, подтверждающими фактическую уплату НДС при ввозе товаров, по нашему мнению, имеются в виду платежные поручения (выписки банка и др.), свидетельствующие об уплате налогоплательщиком НДС таможенному или налоговому органу.

Во-вторых, положения Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 №1137), с точки зрения норм статей 1, 4 НК РФ, не могут дополнять либо изменять содержащиеся в НК РФ нормы (в том числе изложенные в главе 21 НК РФ).

В-третьих, нарушение налогоплательщиком порядка ведения книги покупок (либо ее отсутствие вовсе, либо ее непредставление в ходе камеральной налоговой проверки) не может являться основанием для отказа в вычете по НДС, что подтверждается судебно-арбитражной практикой (См. постановления ФАС Московского округа от 17.01.2013 по делу №А40-40046/12-99-216, от 21.02.2013 по делу N А40-39377/12-107-206, от 19.02.2013 по делу №А40-40052/12-90-210, от 21.02.2012 по делу №А41-34522/10, от 28.12.2011 по делу N А40-13679/11-90-59 и др.).

постановления ФАС Московского округа от 17.01.2013 по делу №А40-40046/12-99-216, от 21.02.2013 по делу N А40-39377/12-107-206, от 19.02.2013 по делу №А40-40052/12-90-210, от 21.02.2012 по делу №А41-34522/10, от 28.12.2011 по делу N А40-13679/11-90-59 и др.).

Иными словами, по нашему мнению, применительно к рассматриваемой ситуации несоблюдение налогоплательщиком условия, касающегося необходимости указывать в книге покупок реквизиты заявления с отметкой налогового органа, не может являться основанием для отказа налогоплательщику в применении вычетов по «ввозному» НДС.

Таким образом, считаем, что российская организация-покупатель вправе применить вычет по уплаченному при ввозе товаров НДС с территории стран ЕАЭС по итогам того квартала, когда указанные товары приняты к учету и суммы налога уплачены в бюджет, без учета того обстоятельства, что отметка налогового органа на заявлении проставлена позже.

Похожей позиции придерживаются арбитражные суды (см. постановления ФАС Московского округа от 25. 07.2011 №КА-А41/7408-11 по делу №А41-42597/10, ФАС Центрального округа от 14.02.2012 №А62-2431/2011 и др.). Однако следует отметить, что такая положительная для налогоплательщиков судебно-арбитражная практика имеется лишь в отношении применения ранее действовавших соответствующих международных соглашений, до вступления в силу норм Протокола.

07.2011 №КА-А41/7408-11 по делу №А41-42597/10, ФАС Центрального округа от 14.02.2012 №А62-2431/2011 и др.). Однако следует отметить, что такая положительная для налогоплательщиков судебно-арбитражная практика имеется лишь в отношении применения ранее действовавших соответствующих международных соглашений, до вступления в силу норм Протокола.

Выводы судов

Довод кассационной жалобы о том, что право на вычет соответствующих сумм налога на добавленную стоимость возникает у налогоплательщика не ранее периода, указанного на заявлении о ввозе и уплате косвенных налогов, является несостоятельным, поскольку ни Соглашением между Правительством Российской Федерации и Правительством Республики Беларусь «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг», ни положения главы 21 НК РФ не связывают право налогоплательщика на заявленные вычеты с отметкой, проставляемой на заявлении о ввозе и уплате косвенных налогов (см. постановление ФАС Центрального округа от 14.02.2012 №А62-2431/2011).

постановление ФАС Центрального округа от 14.02.2012 №А62-2431/2011).

В этой связи, обращаем внимание, что при таком варианте поведения имеется высокий риск отказа налоговым органом в праве организации принять к вычету «ввозной» НДС, принимая во внимания изложенную официальную позицию финансового ведомства, а также отсутствие судебно-арбитражной практики в разрезе применения положений Протокола. Следовательно, право на указанный вычет с высокой долей вероятности налогоплательщику придется доказывать в арбитражном суде.

Будем рады, как практикующие налоговые юристы, оказать Вам профессиональную поддержку при сопровождении камеральных налоговых проверок, связанных с возмещением НДС из бюджета, в том числе в ситуациях импорта товаров из Белоруссии, Казахстана, Армении и Киргизии.

Арбитражное адвокатское бюро «Абрамов, Рульков и партнеры»

Звоните: 8 (495) 134 — 32 — 23 (многоканальный)

Пишите: tax@arplaw. ru

ru

Лишние передвижения: как избежать двойной уплаты НДС при импорте товаров :: РБК Pro

Зачастую импортеры работают по классической схеме — завозят товар в РФ, где часть его продают иностранным контрагентам. Это приводит к двойной уплате НДС — самим импортером и получателем груза. Иван Головко (Kuehne+Nagel в РФ) — о том, как этого избежать

Чтобы избежать двойной уплаты НДС, ряд компаний переходят на альтернативную схему, так называемый косвенный реэкспорт, который позволяет не завозить товар на территорию страны-резидента, а напрямую отправлять его третьему лицу, не пересекая границы России. Предлагаю рассмотреть обе схемы подробнее.

Классическая модель

Классическая схема реэкспорта предусматривает, что юридическое лицо в России ввозит товар на территорию страны-резидента и далее поставляет для перепродажи в третьи страны, например СНГ.

Технически это выглядит так: российская компания заключает контракт с поставщиком из любой страны, оплачивает поставку, товар приходит в Российскую Федерацию на склад, после чего часть его остается там, часть — направляется в страны СНГ. С точки зрения отчетности эта модель привычна, удобна и понятна всем участникам процесса — логистам, специалистам по валютному контролю, бухгалтерам и юристам. Однако при ее использовании возникает несколько моментов, на которые нужно обратить внимание.

Первый — это двойная уплата НДС в моменте. Сначала импортер уплачивает налог на таможне при ввозе товара в Россию, а затем это делает компания-получатель — после того как товар будет поставлен, например, в Белоруссию. Получается, что примерно раз в квартал в одной цепи поставок уплата НДС происходит два раза, пока контрагент не передаст документы об уплате налога в Белоруссии и эту сумму не возвратят в России.

Второй момент — многократное и бессмысленное перемещение товара из страны в страну. К примеру, сначала логистическая компания доставила товар в Нижний Новгород, а потом — в Минск. Это не логично ни с точки зрения затрат, ни с точки зрения нагрузки на ликвидность компании-импортера. Поэтому есть вторая модель, которую можно назвать трейдерской.

К примеру, сначала логистическая компания доставила товар в Нижний Новгород, а потом — в Минск. Это не логично ни с точки зрения затрат, ни с точки зрения нагрузки на ликвидность компании-импортера. Поэтому есть вторая модель, которую можно назвать трейдерской.

Альтернативная модель

Новые правила уплаты НДС при импорте товаров в ЕС в 2021 году

С 1 июля 2021 года изменились правила сбора НДС при трансграничной электронной торговле в ЕС. С этого момента с товаров, продающихся на территории ЕС, eBay собирает и перечисляет НДС на основе данных о местонахождении продавца, стоимости отправления и местонахождении товара.

Действовавшие ранее правила и лимиты по освобождению от НДС при импорте в ЕС и трансграничных продажах внутри ЕС отменены.

Узнайте, нужно ли вам предпринимать какие-либо действия

- Если вы размещаете объявления на ebay.com или любом другом региональном сайте eBay, за исключением ebay.co.uk или региональных сайтов eBay в EC*, то вам не нужно предпринимать никаких дополнительных действий при указании цены товара.

- Если вы размещаете объявления на ebay.co.uk или на региональных сайтах eBay в ЕС*, то для покупателей из ЕС и Великобритании должна отображаться полная стоимость товара, включающая НДС.

- Если вы являетесь владельцем частной учетной записи, то вам не нужно предпринимать никаких дополнительных действий. eBay автоматически рассчитает и добавит к стоимости вашего товара подходящую ставку НДС, который затем перечислит налоговому органу. Покупатель увидит стоимость товара с учетом НДС при оформлении заказа.

- Если вы являетесь владельцем учетной записи компании (business account), то при размещении объявления можете выбрать один из вариантов:

- указать стоимость товара без учета НДС (net price) и оставить поле для ввода ставки НДС пустым — eBay сам рассчитает и начислит налог на основе данных о местонахождении продавца, покупателя и товара;

- указать полную стоимость товара, включающую НДС (gross price), и в отдельном поле — ставку НДС, включенную в стоимость.

После 1 июля 2021 года для заказов на импортируемые в ЕС товары, стоимость которых не превышает €150, необходимо указывать на этикетке доставки номер IOSS (Import One Stop Shop), который предоставляет eBay, и передавать его в выбранные службы доставки. Номер IOSS будет указан в заказе eBay, в поле “Адрес получателя”. В противном случае ваши покупатели могут столкнуться с необходимостью повторно оплатить НДС при получении товара. По транзакциям, на которые НДС начислил eBay, покупателю будет выставлен инвойс с подтверждением суммы удержанного НДС и указанием номера IOSS eBay. Если при импорте товаров на территорию ЕС покупателя попросят уплатить НДС еще раз, проинформируйте его о том, что инвойс следует передать в таможенную службу. Также вы можете ознакомить покупателя с деталями заказа, где можно найти номер IOSS eBay и сумму удержанного НДС.

Если стоимость заказа превышает €150, eBay не будет начислять НДС, и покупатель должен будет уплатить его самостоятельно при получении посылки.

Если ваш годовой оборот продаж на территории ЕС покупателям, не зарегистрированным в качестве плательщиков НДС, превышает €10 000, то вам будет необходимо взимать НДС по правилам страны доставки. Для этого вам будет нужно зарегистрироваться в качестве плательщика НДС в каждой из стран, куда вы осуществляете продажи, или использовать код EU VAT One Stop Shop.

Для уточнения порядка учета НДС при подаче налоговых деклараций обратитесь к своему налоговому консультанту.

* Региональные сайты eBay в ЕС: ebay.at, ebay.be, ebay.fr, ebay.de, ebay.ie, ebay.it, ebay.nl, ebay.pl, ebay.pt, ebay.es, ebay.sg.НДС при ввозе товаров из РФ индивидуальными предпринимателями

Фото: freepikВ МНС продолжают поступать вопросы от индивидуальных предпринимателей о порядке исчисления и уплаты НДС при ввозе на территорию РБ товаров, приобретенных ими на территории РФ на рынках, ярмарках, в выставочных комплексах и оплаченных в безналичной форме посредством банковских платежных карточек.

Поэтому регулятор письмом от 08.11.2021 № 3-1-9/02460 «О повторном разъяснении законодательства» еще раз обращает внимание на действующие нормы налогового законодательства и разъясняет свою позицию.

Позиция такова.

При ввозе товаров с территории государств – членов ЕАЭС взимание НДС осуществляется в соответствии с НК и международными договорами, в т.ч. актами, составляющими право ЕАЭС (подп. 1.2 п. 1 ст. 115, п. 1 ст. 139 НК). Таким документом является Договор о ЕАЭС, подписанный в г. Астане 29.05.2014.

Исчисление НДС при ввозе товаров регламентировано Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением к Договору о ЕАЭС (далее – Протокол).

Пунктом 20 Протокола определен перечень документов, представляемых налогоплательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС. К числу таких документов относятся, в частности, заявление о ввозе товаров и уплате косвенных налогов (далее — заявление), договор, на основании которого был приобретен импортированный товар, документы, подтверждающие перемещение товаров с территории государств – членов ЕАЭС на территорию РБ. При этом документ, подтверждающий оплату, произведенную в безналичной форме посредством банковских платежных карточек ИП продавцу за ввозимые товары, в перечне документов, представляемых плательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС, не поименован.

При этом документ, подтверждающий оплату, произведенную в безналичной форме посредством банковских платежных карточек ИП продавцу за ввозимые товары, в перечне документов, представляемых плательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС, не поименован.

Учитывая изложенное, при импорте товаров, в т.ч. оплаченных в безналичной форме посредством банковских платежных карточек, с территории государств – членов ЕАЭС на территорию РБ индивидуальные предприниматели обязаны представить в ИМНС по месту постановки на учет не позднее 20-го числа месяца, следующего за отчетным месяцем, в котором индивидуальным предпринимателем были импортированы товары, налоговую декларацию (расчет) по НДС, содержащую часть II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь», одновременно с заявлением и иными установленными Протоколом документами, оформленными с учетом специфики совершаемых хозяйственных операций, в т. ч. в части перемещения товаров между государствами.

ч. в части перемещения товаров между государствами.

Импорт / Быстрый поиск | «Дебет-Кредит»

Сорок седьмое письмо тематической рассылки «Дебета-Кредита», посвященной исключительно внешнеэкономической деятельности

20.01.2022 43

Базой обложения НДС для табачных изделий, табака и промышленных заменителей табака, жидкостей для электронных сигарет, для которых установлены максимальные розничные цены, при импорте является максимальная розничная цена таких товаров без учета НДС

17. 01.2022

138

01.2022

138

Благодаря проекту Минэкономики, для того, чтобы импортировать пищевые продукты животного происхождения в Украину из любой страны, завод или фабрика по производству таких продуктов должны быть внесены в украинский реестр подтвержденных мощностей

11.01.2022 300

Правительство утвердило перечни товаров, экспорт и импорт которых будет подлежать лицензированию, и квот на 2022 год

31. 12.2021

3 526

12.2021

3 526

При таможенном оформлении товаров, ввозимых на таможенную территорию Украины, в том числе в связи с гарантийной заменой ввезенных товаров, налогоплательщик осуществляет уплату НДС

24.12.2021 98

Возможно ли осуществление импортных операций без ввоза товара на территорию Украины по внешнеэкономическим договорам и каков срок и условия завершения такой операции?

20. 12.2021

227

12.2021

227

Налоговики указали, какие налогоплательщики при импорте товаров на таможенную территорию Украины могут производить уплату НДС путем предъявления налогового векселя

08.12.2021 112

12.2021 г.

12.2021 г.Сорок шестое письмо тематической рассылки «Дебета-Кредита», посвященной исключительно внешнеэкономической деятельности

02.12.2021 152

Налоговики привели правила обложения НДС реимпорта товаров

08.11.2021 171

В случае, если плательщиком НДС при импорте товаров, основных фондов уплаченные суммы НДС, указанные в таможенной декларации, ошибочно не были включены в состав налогового кредита, то плательщик НДС имеет возможность суммы уплаченного НДС включить в налоговый кредит путем предоставления уточняющего расчета

29. 10.2021

279

10.2021

279

Сорок пятое письмо тематической рассылки «Дебет-Кредит», которая посвящена исключительно внешнеэкономической деятельности

28.10.2021 212

Минэкономики разместило два проекта постановлений, касающихся животноводческих мощностей. Одним устанавливается порядок их утверждения для целей экспорта, импорта и осуществления деятельности, которая составляет высокий риск, а вторым порядок осуществления их государственной регистрации и операторов рынка

Одним устанавливается порядок их утверждения для целей экспорта, импорта и осуществления деятельности, которая составляет высокий риск, а вторым порядок осуществления их государственной регистрации и операторов рынка

18.10.2021 125

Налоговики привели правила формирования налогового кредита по НДС при ввозе на таможенную территорию Украины товаров в случае их бесплатного получения

08. 10.2021

230

10.2021

230

Ставка акциза для транспортных средств, приводимых в движение только электрическим двигателем (одним или несколькими), устанавливается в размере 100 евро за 1 шт.

04.10.2021 101

09.2021 г.

09.2021 г.Сорок четвертое письмо тематической рассылки «Дебет-Кредит», которая посвящена исключительно внешнеэкономической деятельности

23.09.2021 220

Отображение импортером алкогольных напитков (в т.ч. пива), которые не подлежат маркировке, в декларации акцизного налога не предусмотрено

20. 09.2021

191

09.2021

191

21 сентября на платформе Дія.Бізнес появится международная версия Единого экспортного вебпортала — онлайн-платформы для импортеров и зарубежных компаний, заинтересованных в экспорте

20.09.2021 191

Операция по экспорту или реэкспорту ранее импортированных товаров, в случае их возврата продавцу-нерезиденту, является облагаемой НДС операцией

13. 09.2021

443

09.2021

443

Налоговики привели правила обложения акцизным налогом операций по ввозу на таможенную территорию Украины с целью свободного обращения электромобилей

08.09.2021 124

Сумма уплаченного НДС при бесплатном импорте включается в состав налогового кредита на основании надлежащим образом оформленной таможенной декларации

08. 09.2021

307

09.2021

307

Документом, удостоверяющим право на отнесение сумм НДС к налоговому кредиту при ввозе товаров на таможенную территорию Украины, является таможенная декларация

18.08.2021 464

Налоговики привели случаи, когда приостанавливается начисление пени за нарушение сроков расчетов по операциям по экспорту и импорту товаров

17. 08.2021

257

08.2021

257

Налоговики привели правила формирования налогового кредита по НДС при безвозмездном импорте товаров

13.08.2021 263

08.2021 г.

08.2021 г.Сорок третье письмо тематической рассылки «Дебет-Кредит», которая посвящена исключительно внешнеэкономической деятельности

12.08.2021 216

Законопроекты разработаны с целью стимулирования развития производства в Украине электромобилей, зарядных устройств, комплектующих изделий к ним

19. 07.2021

202

07.2021

202

ВРУ приняла за основу законопроект Зеленского №5420 по криминализации контрабанды

14.07.2021 4 845

В декларации по НДС не предусмотрено отражение объемов приобретения импортных товаров, услуг, необоротных активов с применением освобождения от налогообложения

12. 07.2021

338

07.2021

338

Сорок второе письмо тематической рассылки «Дебет-Кредит», которая посвящена исключительно внешнеэкономической деятельности

08.07.2021 248

В таможенный режим реимпорта могут быть помещены товары, которые были помещены в таможенный режим экспорта (окончательного вывоза) и возвращаются лицу, которое их экспортировало

06. 07.2021

238

07.2021

238

Предприятие импортировало товар, в котором впоследствии обнаружило брак. Поставщик безвозмездно предоставил и предприятие импортировало запчасти для исправления брака. Предприятие за свой счет заменило запчасти. На сумму расходов на доставку запчастей и ремонта товара поставщик выставил кредит-ноту на уменьшение задолженности за поставку товара. Какой учет?

08.06.2021 334

Налоговые нюансы при импорте

Компании, планирующие заниматься импортом товаров в Россию, столкнутся в своей работе со множеством вопросов, связанных с учетом и налогообложением. Ответы на многие из них вы сможете найти в статье. Мы также расскажем, какие особенности существуют при импорте товара из Белоруссии, и о новой форме декларации по НДС для таких импортеров.

Ответы на многие из них вы сможете найти в статье. Мы также расскажем, какие особенности существуют при импорте товара из Белоруссии, и о новой форме декларации по НДС для таких импортеров.

«Таможенный» НДС

Операция по ввозу товаров на территорию Российской Федерации относится к объектам обложения на таможне налогом НДС (пп. 2 п. 1 ст. 146 Налогового кодекса РФ). Правда, в этом случае НДС уплачивается не через налоговую инспекцию, а через таможенников в составе общих таможенных платежей, что прямо следует из пп. 3 п. 1 ст. 318 Таможенного кодекса РФ. Ставка налога составит либо 10, либо 18% в зависимости от вида ввозимых ценностей (п. 5 ст. 164 НК РФ).

Как правило, проблем с исчислением «таможенного» НДС у организаций не возникает. Основная масса вопросов связана с применением вычета. Дело в том, что «таможенный» НДС организации могут принять к вычету (п. 2 ст. 171 НК РФ). В какой момент возникает право на вычет?

Ответ на этот вопрос содержится в п. 1 ст. 172 НК РФ: сумма налога подлежит вычету после принятия на учет ценностей. Если речь идет о ценностях, купленных для дальнейшей продажи (товарах), то датой принятия на учет является оприходование их стоимости на счет 41. А вот в отношении основного средства у налоговиков и налогоплательщиков нет единого мнения. Первые утверждают, что принятие объекта на учет означает ввод его в эксплуатацию, т.е. момент, когда стоимость имущества переносится в дебет счета 01. Однако, по мнению налогоплательщиков, объект считается принятым на учет сразу же после того, как его стоимость показана на счетах 08 или 07. С этим мнением придется согласиться. Еще Президиум Высшего Арбитражного Суда РФ в Постановлении от 24.02.2004 N 10865/03 указал, что факта принятия оборудования на счет 07 достаточно для получения права покупателя на вычет. А с 2006 г. официально разрешено принимать к вычету НДС по оборудованию к установке, т.е. с момента оприходования оборудования на счете 07.

1 ст. 172 НК РФ: сумма налога подлежит вычету после принятия на учет ценностей. Если речь идет о ценностях, купленных для дальнейшей продажи (товарах), то датой принятия на учет является оприходование их стоимости на счет 41. А вот в отношении основного средства у налоговиков и налогоплательщиков нет единого мнения. Первые утверждают, что принятие объекта на учет означает ввод его в эксплуатацию, т.е. момент, когда стоимость имущества переносится в дебет счета 01. Однако, по мнению налогоплательщиков, объект считается принятым на учет сразу же после того, как его стоимость показана на счетах 08 или 07. С этим мнением придется согласиться. Еще Президиум Высшего Арбитражного Суда РФ в Постановлении от 24.02.2004 N 10865/03 указал, что факта принятия оборудования на счет 07 достаточно для получения права покупателя на вычет. А с 2006 г. официально разрешено принимать к вычету НДС по оборудованию к установке, т.е. с момента оприходования оборудования на счете 07.

Основанием для вычета НДС, уплаченного при импорте товаров, здесь будет являться не счет-фактура, как обычно, а таможенная декларация вместе с платежными документами, подтверждающими факт уплаты НДС таможенникам. Эти документы и надо регистрировать в книге покупок, о чем прямо сказано в п. 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914. Кстати, если оплата налога при импорте производится за счет заемных средств, налоговая инспекция не вправе отказать организации в вычете. Ведь из НК РФ следует, что налог должен быть уплачен, а за счет каких именно средств, значения не имеет. Аналогичная точка зрения высказана и Минфином России в Письме от 24.08.2005 N 03-04-08/226.

Эти документы и надо регистрировать в книге покупок, о чем прямо сказано в п. 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914. Кстати, если оплата налога при импорте производится за счет заемных средств, налоговая инспекция не вправе отказать организации в вычете. Ведь из НК РФ следует, что налог должен быть уплачен, а за счет каких именно средств, значения не имеет. Аналогичная точка зрения высказана и Минфином России в Письме от 24.08.2005 N 03-04-08/226.

Как уже было указано, при ввозе имущества из-за рубежа право на вычет организации получают только в случае, если они уплатили налог на таможне, и факт уплаты при этом документально подтвержден. На первый взгляд может показаться, что подтвердить факт уплаты для импортера труда не составит: достаточно иметь при себе платежное поручение, которым перечислялся налог. Однако на практике ситуация не так проста. Организация-импортер обычно перечисляет таможне денежные средства авансом (на депозит таможни), а таможня, в свою очередь, по мере необходимости списывает этот аванс в счет уплаты таможенных сборов и НДС. Поэтому одной платежки, подтверждающей перечисление авансовых сумм, недостаточно, т.к. внесение аванса еще не свидетельствует об уплате налога по конкретной таможенной декларации.

Однако на практике ситуация не так проста. Организация-импортер обычно перечисляет таможне денежные средства авансом (на депозит таможни), а таможня, в свою очередь, по мере необходимости списывает этот аванс в счет уплаты таможенных сборов и НДС. Поэтому одной платежки, подтверждающей перечисление авансовых сумм, недостаточно, т.к. внесение аванса еще не свидетельствует об уплате налога по конкретной таможенной декларации.

Это умозаключение продиктовано не только логикой, но и нормами ст. 330 Таможенного кодекса РФ. Согласно п. 1 этой статьи «авансовыми платежами являются денежные средства, внесенные на счет таможенного органа в счет предстоящих таможенных платежей и не идентифицированные плательщиком в качестве конкретных видов и сумм таможенных платежей в отношении конкретных товаров». А в п. 3 этой же статьи говорится, что «денежные средства, полученные таможенным органом в качестве авансовых платежей, являются имуществом лица, внесшего авансовые платежи, и не могут рассматриваться в качестве таможенных платежей до тех пор, пока это лицо не сделает распоряжение об этом таможенному органу». И далее: «В качестве распоряжения лица, внесшего авансовые платежи, рассматривается подача им или от его имени таможенной декларации либо совершение иных действий, свидетельствующих о намерении использовать свои денежные средства в качестве таможенных платежей».

И далее: «В качестве распоряжения лица, внесшего авансовые платежи, рассматривается подача им или от его имени таможенной декларации либо совершение иных действий, свидетельствующих о намерении использовать свои денежные средства в качестве таможенных платежей».

Таким образом, подача грузовой таможенной декларации (ГТД) фактически превращает ранее уплаченные авансовые платежи в уплаченный НДС по таможенной декларации. Можно ли тогда говорить о том, что для применения вычета достаточно подачи таможенной декларации и платежного поручения?

Как показывает практика, нет. Не так давно Минфин России выпустил официальные разъяснения по этому поводу. В Письме от 02.10.2009 N 03-07-08/198 чиновники отметили: документом, подтверждающим фактическую уплату налога в целях принятия его к вычету налогоплательщиком, является документ, называемый «Подтверждение уплаты таможенных пошлин, налогов». Его выдача по требованию плательщика предусмотрена п. 5 ст. 331 Таможенного кодекса РФ.

Ранее представители финансового ведомства в своих официальных разъяснениях приводили совершенно другой документ — Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, который выдается в соответствии с п. 4 ст. 330 Таможенного кодекса РФ (Письмо Минфина России от 30.06.2008 N 03-07-08/159).

На практике налоговики требуют один из этих документов, а в случае их отсутствия отказывают организации в вычете «таможенного» НДС. Тем не менее налогоплательщикам удается отстаивать свое право на вычет в судебном порядке. Доказательством служит, например, Постановление ФАС Московского округа от 19.06.2008 N КА-А40/4995-08. В этом Постановлении суд указал: «Получение от таможенного органа отчета о расходовании денежных средств, внесенных в качестве авансовых платежей, является правом, а не обязанностью налогоплательщика, в связи с чем… отсутствие отчета, а также печати на этом документе не может являться основанием для отказа в предоставлении налогового вычета».

Мы также считаем, что эти документы не обязательны для целей получения права на вычет «таможенного» НДС. В большинстве случаев таможенники на оборотной стороне «авансовой» платежки проставляют специальные отметки: указывают номер ГТД, выводят остаток денежных средств и заверяют данную запись личной номерной печатью. Такие действия сотрудники таможни осуществляют на основании п. 2 Правил проведения таможенного контроля за начислением и уплатой таможенных платежей при производстве таможенного оформления товаров (утв. Приказом ГТК России от 04.01.1995 N 2). Как показывает судебная практика, такие отметки служат достаточным доказательством факта уплаты НДС на таможне (Постановление ФАС Западно-Сибирского округа от 26.06.2006 N Ф04-3664/2006(23712-А45-31)). Но если таких отметок не будет, импортеру рекомендуем воспользоваться возможностью получить либо Отчет о расходовании денежных средств, внесенных в качестве авансовых платежей, либо Подтверждение уплаты таможенных пошлин, налогов.

Другие поводы для отказа в вычете

А если таможенные пошлины и НДС были уплачены таможне с расчетного счета не организации, а одного из ее контрагентов, который задолжал ей за выполненные работы? Иначе говоря, организация попросила своего должника погасить долг путем перечисления необходимой суммы в счет уплаты таможенных пошлин и НДС. В качестве подтверждающих документов у импортера были в наличии следующие документы: договор с этим контрагентом на выполнение работ и акт взаимозачета, согласно которому суммы НДС, уплаченные контрагентом таможне, были зачтены в счет оплаты выполненных нашим клиентом работ. Может ли на основании этих документов импортер принять сумму НДС к вычету?

На наш взгляд, может, т.к. уплата налога все же была произведена, пусть и третьим лицом. Однако, зная о сложившейся практике поведения налоговых органов, предупреждаем о возможном отказе со стороны инспекции в вычете «импортного» НДС, поскольку такие прецеденты уже были. Правда, если дело доходило до суда, налоговые инспекции проигрывали, т.к. ст. 328 Таможенного кодекса РФ разрешает уплачивать таможенные пошлины и налог любым лицам. В качестве положительных примеров из арбитражной практики приведем Постановления ФАС Северо-Западного округа от 29.06.2006 по делу N А56-34727/2005, Московского округа от 22.05.2006 N КА-А40/4033-06.

Правда, если дело доходило до суда, налоговые инспекции проигрывали, т.к. ст. 328 Таможенного кодекса РФ разрешает уплачивать таможенные пошлины и налог любым лицам. В качестве положительных примеров из арбитражной практики приведем Постановления ФАС Северо-Западного округа от 29.06.2006 по делу N А56-34727/2005, Московского округа от 22.05.2006 N КА-А40/4033-06.

Другой причиной для отказа в вычете таможенного НДС на практике служит состояние расчетов с иностранным поставщиком, а вернее отсутствие таких расчетов. В некоторых инспекциях почему-то считают, что если импортер не расплатился со своим зарубежным партнером, он не имеет права принять к вычету из бюджета уплаченный на таможне НДС. Хотя в НК РФ речь идет об уплате суммы налога на таможне, а не об уплате стоимости ввозимых товаров. Тем не менее налоговые органы на практике придумывают новые условия, поэтому организациям приходится доказывать свое право на вычет в суде (Постановление ФАС Северо-Западного округа от 05. 12.2005 N А56-7661/2005).

12.2005 N А56-7661/2005).

А как быть импортерам, переведенным на уплату ЕНВД, сельхозналога или использующим упрощенную систему налогообложения? У таких организаций единый налог не заменяет уплату НДС, перечисляемого на таможне при импорте товаров в Россию. Так что при ввозе товара из-за рубежа им придется заплатить налог, который, к сожалению, вычесть из бюджета не получится. Во-первых, одно из условий для вычета — использование товаров в облагаемых НДС операциях — не выполняется. Во-вторых, в НК РФ четко сказано: организации, не являющиеся плательщиками НДС, учитывают уплаченный при ввозе налог в стоимости товаров (пп. 3 п. 2 ст. 170). По этому поводу ФНС России выпустила Письмо от 19.10.2005 N ММ-6-03/886@, которое, правда, касается одних «упрощенцев». В нем чиновники отметили, что уплаченный при ввозе основных средств налог включается в стоимость объекта.

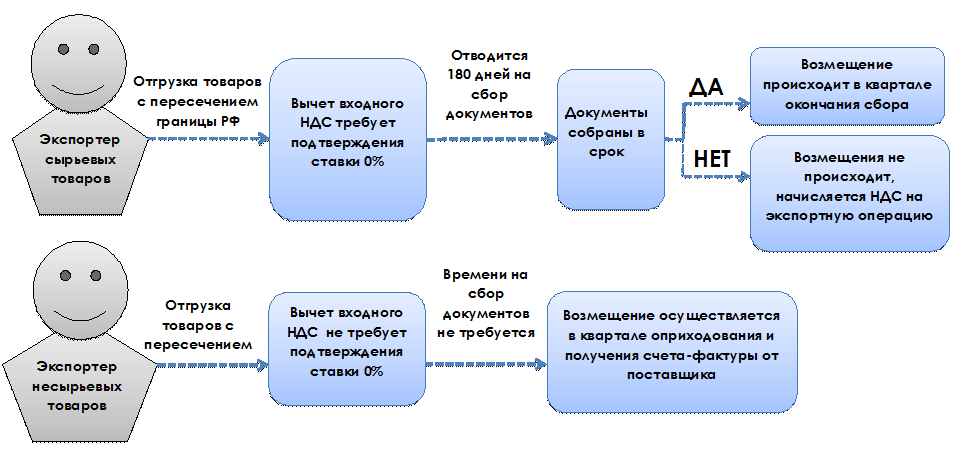

Корректировка таможенной стоимости

На практике может возникнуть следующая ситуация: импортный товар оприходован и продан в одном налоговом периоде, в этом же периоде принят к вычету НДС, а в другом налоговом периоде таможня корректирует таможенную стоимость, соответственно меняется сумма НДС и таможенных сборов. Возникает вопрос: нужно ли корректировать суммы вычета?

Возникает вопрос: нужно ли корректировать суммы вычета?

Если корректировка была произведена в сторону увеличения, то доплаченную сумму НДС организация имеет право принять к вычету. Но сделать это она должна по мере доплаты, т.к. в отношении «ввозного» НДС право на вычет возникает на основании документов, подтверждающих фактическую уплату сумм налога (п. 1 ст. 172 НК РФ). Соответственно дополнительные листы к книге покупок в таком случае не составляются, ведь дополнительную сумму вычета организация отразит в текущем периоде — периоде уплаты.

Если же в результате корректировки сумма НДС оказалась меньше уплаченной изначально, практика показывает: налоговики требуют представления уточненной декларации за период, когда был применен завышенный вычет «таможенного» НДС. Вероятность возникновения претензий со стороны налоговиков в отсутствие таких «уточнений» наиболее высока, если таможня по результатам корректировки произвела возврат излишне уплаченного НДС импортеру. Но в судебной практике можно встретить споры, в которых налоговая инспекция заявляла о незаконном применении вычета даже при отсутствии факта возврата лишнего НДС импортеру. Поэтому во избежание претензий организация может принять решение уточнить свои обязательства по НДС. В этом случае помимо уточненной декларации ей нужно будет составить дополнительный лист к книге покупок за период, в котором был применен вычет таможенного НДС.

Но в судебной практике можно встретить споры, в которых налоговая инспекция заявляла о незаконном применении вычета даже при отсутствии факта возврата лишнего НДС импортеру. Поэтому во избежание претензий организация может принять решение уточнить свои обязательства по НДС. В этом случае помимо уточненной декларации ей нужно будет составить дополнительный лист к книге покупок за период, в котором был применен вычет таможенного НДС.

Однако судебная практика в этом вопросе — на стороне импортеров. Подобный спор рассматривал ФАС Северо-Западного округа в Постановлении от 26.12.2006 по делу N А05-4379/2006-18, причем в обсуждаемой ситуации излишне уплаченный НДС не был возвращен импортеру. Суд указал: изменение в сторону уменьшения таможенной стоимости товара «не может привести к занижению налога, поскольку сумма, на которую уменьшается налог, подлежащий уплате на таможне, будет равна сумме, на которую должны быть уменьшены налоговые вычеты».

Более того, в судебной практике можно обнаружить решения, в которых суд принял сторону налогоплательщика даже при наличии факта возврата таможней излишне уплаченного НДС (Постановление ФАС Западно-Сибирского округа от 28. 06.2007 N Ф04-4105/2007(35511-А03-29)). Таким образом, если организация решит рискнуть и не представит уточненную декларацию по НДС за прошлый налоговый период, у нее есть шансы оспорить действия налоговиков по признанию части вычета незаконным в судебном порядке.

06.2007 N Ф04-4105/2007(35511-А03-29)). Таким образом, если организация решит рискнуть и не представит уточненную декларацию по НДС за прошлый налоговый период, у нее есть шансы оспорить действия налоговиков по признанию части вычета незаконным в судебном порядке.

По данному вопросу существует также официальное разъяснение ФНС России. В Письме от 27.06.2007 N 03-2-03/1236 чиновники указали: если после принятия таможенной декларации будет осуществлена ее корректировка, то вычетам подлежат суммы НДС, фактически уплаченные налогоплательщиком и зачисленные на счет таможенного органа с учетом указанной корректировки.

Как учесть таможенные пошлины?

При ввозе товаров на таможенную территорию Российской Федерации организация также несет расходы по уплате таможенных пошлин. Можно ли учесть эти суммы при налогообложении прибыли и в каком порядке?

Если ввозимые ценности импортер будет использовать в качестве материально-производственных запасов (счет 10), расходы на уплату таможенных пошлин будут формировать стоимость материально-производственных запасов (МПЗ). Это четко следует из п. 2 ст. 254 НК РФ.

Это четко следует из п. 2 ст. 254 НК РФ.

Если же организация осуществляет торговую деятельность и планирует продавать ввозимые ценности, порядок учета расходов в данном случае регулируется ст. 320 НК РФ. В этой статье приведен порядок формирования стоимости товаров, и в числе расходов, формирующих эту стоимость, таможенные платежи не указаны. Но сказано, что «налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров (Курсив авт. — О.А.)». Поскольку таможенные платежи уплачиваются в связи с приобретением (ввозом) товаров, эти расходы по желанию организации могут формировать покупную стоимость товаров. Такой вывод сделан и в Письмах Минфина России от 29.05.2007 N 03-03-06/1/335, УФНС России по г. Москве от 09.09.2005 N 20-12/64164.2. Но если организация решила не включать таможенные пошлины в стоимость товаров, расходы на уплату таможенных пошлин будут учитываться в качестве косвенных расходов. Выбранный вариант учета расходов по уплате таможенных пошлин организация должна прописать в своей учетной политике.

Могут ли организации, применяющие УСН, включить суммы таможенных платежей в расходы при расчете единого налога? Суммы таможенных платежей, уплаченные при ввозе товаров на российскую таможенную территорию, указаны отдельно в перечне расходов, учитываемых при расчете единого налога (пп. 11 п. 1 ст. 346.16 НК РФ). Поэтому сразу после уплаты суммы таможенных пошлин «упрощенец» может включить их в расходы, уменьшающие налоговую базу по единому налогу (п. 2 ст. 346.17 НК РФ).

Расходы на доставку

При ввозе товаров организация-импортер, как правило, привлекает перевозчиков или экспедиторов с целью доставки товаров до ее склада. Такие расходы учитываются при налогообложении прибыли. А если импортер применяет упрощенную систему налогообложения?

До 1 января 2008 г. «упрощенцы» уменьшали доход от реализации товаров на сумму транспортных расходов. Такой порядок следовал из старой редакции пп. 23 п. 1 ст. 346.16 НК РФ. Там было сказано, что «при реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров».

Нынешняя редакция этого подпункта звучит иначе: из ее формулировки не следует, что транспортные расходы должны уменьшать доходы от реализации товаров, как это было раньше. Там просто сказано: к расходам относятся «расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в пп. 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров (Курсив авт. — О.А.)». Таким образом, в настоящее время не важен факт реализации товаров для включения в расходы стоимости доставки. Причем эта поправка, вступив в силу с 2008 г., распространяла свое действие и на 2007 г.

К тому же в пп. 2 п. 2 ст. 346.17 НК РФ четко сказано: по мере реализации товаров учитываются расходы на оплату их стоимости (отсутствует дополнение «а также расходы, связанные с приобретением…»). Тогда как ниже отмечено: «Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты (Курсив авт. — О.А.)». Таким образом, расходы на доставку «упрощенец» также может включать в расходы при исчислении единого налога по мере оплаты, не дожидаясь факта реализации товаров, т.е. не разбивая стоимость доставки по позициям.

— О.А.)». Таким образом, расходы на доставку «упрощенец» также может включать в расходы при исчислении единого налога по мере оплаты, не дожидаясь факта реализации товаров, т.е. не разбивая стоимость доставки по позициям.

При отражении транспортных расходов в учете импортерам, применяющим общий режим налогообложения, следует обращать внимание на одну важную особенность. Если перевозчик представит счет-фактуру с выделенным по ставке 18% НДС, то прежде чем принимать эту сумму налога к вычету, необходимо проверить, верную ли ставку применил перевозчик.

Дело в том, что работы или услуги по перевозке ввозимых на территорию Российской Федерации товаров облагаются НДС по ставке 0% (пп. 2 п. 1 ст. 164 НК РФ). Соответственно, если по таким работам (услугам) перевозчик применит ставку НДС 18% и соответствующую сумму налога предъявит заказчику (импортеру), у последнего возникнут проблемы с вычетом входного НДС. Инспекторы просто признают такой вычет незаконным и доначислят НДС, пени и штрафы.

Так, в Письме Минфина России от 17.06.2009 N 03-07-08/134 сказано: «Счета-фактуры, выставленные продавцом, оказывающим услуги по организации перевозки и перевозке ввозимых товаров, облагаемые по нулевой ставке налога на добавленную стоимость, с указанием иного размера ставки этого налога, не могут являться основанием для принятия у покупателя к вычету сумм налога, неправомерно предъявленных продавцом услуг». Такого же мнения чиновники придерживались и ранее (см. Письма Минфина России от 25.07.2008 N 03-07-08/187, ФНС России от 13.01.2006 N ММ-6-03/18@).

Данную позицию разделяют и суды. Они отмечают: применение 18%-ной ставки вместо нулевой противоречит принципу равенства налогообложения, т.к. допускает возможность произвольного применения плательщиками НДС положений НК РФ. Следовательно, заявлять к вычету НДС по ставке 18% неправомерно (см., например, Постановление Президиума ВАС РФ от 20.11.2007 N 7205/07, Решение ВАС РФ от 09.06.2006 N 4364/06, Постановление ФАС Московского округа от 11. 12.2008 N КА-А40/11445-08). Правомерность такого подхода подтвердил и Конституционный Суд РФ в Определении от 05.03.2009 N 468-О-О: нормы НК РФ, согласно которым покупатель транспортных услуг не вправе принять к вычету НДС, неправомерно выставленный ему перевозчиком по ставке 18%, соответствуют Конституции РФ.

12.2008 N КА-А40/11445-08). Правомерность такого подхода подтвердил и Конституционный Суд РФ в Определении от 05.03.2009 N 468-О-О: нормы НК РФ, согласно которым покупатель транспортных услуг не вправе принять к вычету НДС, неправомерно выставленный ему перевозчиком по ставке 18%, соответствуют Конституции РФ.

Таким образом, не по всем счетам-фактурам, полученным от перевозчиков, импортер может без рисков для себя принять указанный там НДС к вычету.

Но не стоит огорчаться. Возможно, в каких-то случаях выставление перевозчиком 18%-ной ставки НДС обосновано. Если перевозка осуществляется между пунктами, один из которых расположен на территории Российской Федерации, а другой — за ее пределами, услуги по перевозке должны облагаться по ставке 0% (Письмо Минфина России от 07.06.2007 N 03-07-08/146). Если же перевозка осуществляется в отношении импортных товаров, но между двумя пунктами, находящимися на территории России, применять нулевую ставку НДС организация не вправе, и такие услуги подлежат налогообложению НДС по ставке 18% (Письмо Минфина России от 01. 08.2006 N 03-04-08/169). Такой же вывод содержится и в Письме Минфина России от 26.07.2007 N 03-07-08/210. Значит, в таких случаях импортер может спокойно и без рисков для себя принимать НДС к вычету по счетам-фактурам, полученным от перевозчика.

08.2006 N 03-04-08/169). Такой же вывод содержится и в Письме Минфина России от 26.07.2007 N 03-07-08/210. Значит, в таких случаях импортер может спокойно и без рисков для себя принимать НДС к вычету по счетам-фактурам, полученным от перевозчика.

Импорт из Белоруссии

В отношении ввоза товаров из Белоруссии порядок исчисления и уплаты НДС отличается от общего. Правда, «специальный» порядок действует в отношении ввозимых товаров, произведенных в Республике Беларусь.

В отношении товаров, ввозимых из Республики Беларусь, следует руководствоваться Соглашением между Правительством РФ и Правительством Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15.09.2004, а точнее — Приложением к нему (далее — Приложение). В соответствии с данным Соглашением при импорте товаров из Белоруссии исчислить и уплатить с данной операции НДС должен российский покупатель.

Из разд. 1 Приложения следует, что взимание НДС по ввозимому из Белоруссии товару производится налоговыми органами по месту постановки на учет налогоплательщиков. Таким образом, российский покупатель должен уплатить НДС не на таможне (как это происходит в остальных случаях), а через свою налоговую инспекцию.

1 Приложения следует, что взимание НДС по ввозимому из Белоруссии товару производится налоговыми органами по месту постановки на учет налогоплательщиков. Таким образом, российский покупатель должен уплатить НДС не на таможне (как это происходит в остальных случаях), а через свою налоговую инспекцию.

Налоговая база по НДС при этом определяется на дату принятия на учет ввезенных товаров как сумма стоимости приобретенных товаров (цена сделки), включая затраты на транспортировку и доставку товаров (если такие расходы не были включены в цену сделки). Эти затраты приведены в п. 2 разд. I Приложения:

— расходы на доставку товара, в т.ч. на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров;

— страховая сумма;

— стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

— стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

Уплата в бюджет исчисленного НДС подлежит не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Тут же возникает вопрос: действительно ли следует ориентироваться на месяц, если налоговым периодом для НДС является квартал?

Поскольку изменения в Положение не вносились, порядок уплаты НДС при импорте товаров сохранился прежний: не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров (п. 5 разд. I Положения). Не позднее этой даты налогоплательщики также обязаны представить в налоговые органы соответствующие налоговые декларации с приложением установленных Положением документов (п. 6 разд. I Положения), в т.ч. отдельную декларацию по НДС, заполняемую в случае ввоза товаров из Белоруссии (ее также нужно составлять за месяц, а не за квартал).

При ввозе товаров из Республики Беларусь заполняется отдельная налоговая декларация по форме и в Порядке, утвержденным Приказом Минфина России от 27. 11.2006 N 153н. Не так давно в эту форму были внесены небольшие изменения (Приказ Минфина России от 31.07.2009 N 83н), связанные в основном с появлением Протокола между Правительством РФ и Правительством Республики Беларусь о порядке взимания косвенных налогов при выполнении работ, оказании услуг от 23.03.2007, ратифицированного Федеральным законом от 01.04.2008 N 34-ФЗ.

11.2006 N 153н. Не так давно в эту форму были внесены небольшие изменения (Приказ Минфина России от 31.07.2009 N 83н), связанные в основном с появлением Протокола между Правительством РФ и Правительством Республики Беларусь о порядке взимания косвенных налогов при выполнении работ, оказании услуг от 23.03.2007, ратифицированного Федеральным законом от 01.04.2008 N 34-ФЗ.

Вместе с этой декларацией, как мы уже отмечали, российские импортеры белорусского товара должны представить соответствующие документы. В первую очередь, заявление о ввозе товара, составленное по форме, утвержденной Приказом Минфина России от 27.11.2006 N 153н. Данное заявление заполняется в трех экземплярах. Первый остается в налоговом органе, второй и третий возвращаются налогоплательщику с отметками налогового органа, подтверждающими уплату НДС в полном объеме (о наличии освобождения в отношении товаров, которые в соответствии с законодательством государства стороны не подлежат налогообложению при ввозе на таможенную территорию этого государства). Третий экземпляр организация должна направить белорусскому поставщику товара, чтобы тот смог подтвердить нулевую ставку.

Третий экземпляр организация должна направить белорусскому поставщику товара, чтобы тот смог подтвердить нулевую ставку.

Причем если в пределах одного налогового периода ввоз товаров из Белоруссии осуществлялся по нескольким договорам, количество заявлений должно равняться количеству договоров. Это связано с тем, что форма заявления о ввозе товаров и уплате косвенных налогов предусматривает отражение в данном заявлении сведений о ввезенных с территории Республики Беларусь товаров и подлежащих уплате косвенных налогов по каждому договору (вопрос 13 Письма ФНС России от 10.10.2005 N ММ-6-03/842@).

К необходимым документам относится и выписка банка (ее копия), подтверждающая фактическую уплату налога по ввезенным товарам. Таким образом, перед представлением «белорусской» декларации компания сначала должна будет уплатить НДС, чтобы при подаче самой декларации у нее имелась в наличии банковская выписка, подтверждающая уплату НДС.

Следует также представить договор (его копию), на основании которого товар ввозится из Белоруссии, транспортные документы, подтверждающие перемещение товаров из Белоруссии в Россию, товаросопроводительный документ белорусских налогоплательщиков. При этом нормы Положения не содержат требования о наличии отметки налогового органа Республики Беларусь на представляемом налогоплательщиком товаросопроводительном документе белорусского налогоплательщика, в связи с чем он представляется без каких-либо отметок налоговых органов Республики Беларусь (вопрос 14 Письма ФНС России от 10.10.2005 N ММ-6-03/842@).

При этом нормы Положения не содержат требования о наличии отметки налогового органа Республики Беларусь на представляемом налогоплательщиком товаросопроводительном документе белорусского налогоплательщика, в связи с чем он представляется без каких-либо отметок налоговых органов Республики Беларусь (вопрос 14 Письма ФНС России от 10.10.2005 N ММ-6-03/842@).

После уплаты НДС российский покупатель, применяющий общую систему налогообложения, может принять этот НДС к вычету, если ввезенные из Белоруссии товары будут использоваться при осуществлении операций, облагаемых НДС. Более подробно о применении вычета разъяснено в Письме ФНС России от 02.03.2005 N ММ-6-03/167@: налогоплательщики, импортирующие товары из Белоруссии, вправе применить налоговые вычеты при выполнении следующих условий:

— при принятии на учет ввезенных на территорию Российской Федерации товаров (с учетом особенностей, предусмотренных ст. 172 НК РФ) на основании соответствующих первичных документов;

— при использовании ввезенных на российскую территорию товаров для осуществления операций, облагаемых налогом на добавленную стоимость;

— при наличии документов, подтверждающих фактическую уплату в бюджет сумм налога на добавленную стоимость по ввезенным на территорию России товарам: заявления о ввозе товаров с отметкой налогового органа об уплате налога по месту постановки на учет налогоплательщика, налоговой декларации, в которой отражена исчисленная к уплате в бюджет сумма НДС по соответствующим ввезенным товарам, и платежного документа на перечисление в бюджет суммы НДС, указанной в этой налоговой декларации.

Организация, применяющая «упрощенку», не освобождается от уплаты НДС при ввозе товаров на таможенную территорию Российской Федерации (п. 2 ст. 346.11 НК РФ). Это правило касается и ввоза товаров в Россию из Республики Беларусь (п. 1 разд. I Положения). Порядок исчисления и уплаты НДС «упрощенцем» такой же, что и при общем режиме налогообложения.

Однако в отличие от организации, применяющей общий режим, «упрощенец» не сможет принять уплаченный НДС к вычету по нормам положений гл. 21 НК РФ. Данный вывод содержится и в Письме ФНС России от 10.10.2005 N ММ-6-03/843@ (вопрос 2): «Следовательно, поскольку лица, перешедшие на уплату сельскохозяйственного налога, единого налога на вмененный доход, упрощенную систему налогообложения, равно как и лица, освобожденные от исполнения обязанностей налогоплательщика в соответствии со статьей 145 Кодекса, не признаются плательщиками налога на добавленную стоимость, то право на вычет сумм налога, уплаченных при ввозе товаров в Российскую Федерацию с территории Республики Беларусь, у них не возникает».

Зато сумму уплаченного при ввозе товаров НДС «упрощенец» может включить в расходы на основании пп. 8 п. 1 ст. 346.16 НК РФ. Возможность включения такого НДС в состав расходов «упрощенца» подтверждена и в Письме Минфина России от 07.07.2005 N 03-04-08/174.

Статьи по теме:

Уплата НДС при импорте из-за пределов Великобритании в Великобританию и из-за пределов ЕС в Северную Ирландию

Большинство предприятий нанимают кого-то для работы с таможней и перевозки их товаров.

Настоящее руководство распространяется на товары, ввозимые в:

- Великобритания (Англия, Шотландия и Уэльс) из места за пределами Великобритании

- Северная Ирландия из места за пределами ЕС

Он применяется к поставкам услуг, полученных из-за пределов Великобритании.

Все ссылки на Великобританию относятся к этим ситуациям.

Вы должны сообщить HMRC о товарах, которые вы ввозите в Великобританию, и уплатить причитающийся НДС и пошлины. Вы также можете отсрочить, приостановить, уменьшить или получить освобождение от уплаты импортного НДС.

Вы также можете отсрочить, приостановить, уменьшить или получить освобождение от уплаты импортного НДС.

Импортные товары: учет НДС по импорту

Обычно они оплачиваются по той же ставке, как если бы они были поставлены в Великобритании. Но если вы ввозите произведения искусства, антиквариат и предметы коллекционирования, они имеют право на пониженную ставку НДС.

Предприятия, зарегистрированные для уплаты НДС, могут учитывать НДС на импорт в своей декларации по НДС, используя отсроченный учет НДС.Такой учет НДС в декларации по НДС позволяет декларировать НДС на импорт и требовать его возмещения в качестве входящего налога в той же декларации по НДС. Вы можете вернуть НДС, уплаченный за импортированные товары, которыми вы владеете, в качестве предварительного налога в соответствии с обычными правилами.

В качестве альтернативы предприятие может выбрать уплату импортного НДС при импорте. Если вы решите сделать это, вы можете вернуть НДС, уплаченный за импортированные товары, которыми вы владеете, в качестве входящего налога в соответствии с обычными правилами.

Для подачи заявки на входной налог вам потребуется декларация по НДС на импорт в качестве доказательства.Транспортный или экспедиторский агент обычно не может вернуть этот входной налог, потому что товары не были импортированы для использования в части их бизнеса.

Если вы временно ввозите определенные товары, то есть вы намереваетесь реэкспортировать их в течение 2 лет, вы можете использовать временный ввоз для полного или частичного освобождения от ввозных пошлин.

Если вы временно ввозите товары, но затем по какой-либо причине решите пустить их в свободное обращение в Великобритании, вам придется заплатить пошлину, ввозной НДС и компенсационные проценты за определенные виды товаров.

Если вы используете декларацию с задержкой и зарегистрированы как плательщики НДС, вы должны учитывать НДС на импорт в своей декларации по НДС. Узнайте больше об учете импортного НДС в декларации.

Без учета НДС

Если вы являетесь торговцем в Великобритании и не зарегистрированы в качестве плательщика НДС в Великобритании, вам все равно придется платить импортный НДС, но вы не сможете его вернуть.

Если вы не являетесь торговцем из Великобритании и не зарегистрированы в качестве плательщика НДС в Великобритании, вы можете нанять агента в Великобритании для импорта и поставки товаров от вашего имени.Предоставление агентом услуг вам будет осуществляться по стандартной ставке НДС, которую вы не сможете возместить. Агент сможет возместить НДС на импорт в качестве входящего налога, если он является агентом, действующим в качестве принципала в соответствии со статьей 47 Закона о НДС.

Если вы используете отсроченные декларации и не зарегистрированы как плательщики НДС, вы будете платить импортный НДС при подаче дополнительной декларации. Узнайте больше об отсрочке деклараций.

Оценка импортных товаров

Стоимостью по НДС ввозимых товаров является их таможенная стоимость, определяемая по правилам извещения 252, а также:

- непредвиденные расходы, такие как комиссионные, расходы на упаковку, транспортировку и страхование, понесенные до первого пункта назначения товаров в Великобритании

- любые таможенные пошлины или сборы, подлежащие уплате при ввозе в Великобританию

- любые акцизные сборы или другие сборы, подлежащие уплате при ввозе в Великобританию, за исключением самого НДС

Сумма НДС обычно добавляется в графу 22 импортной декларации автоматически. Если его необходимо рассчитать вручную, вы должны ввести код «НДС» в столбец «Ставка» поля 47 и ввести значение в столбец «Сумма».

Если его необходимо рассчитать вручную, вы должны ввести код «НДС» в столбец «Ставка» поля 47 и ввести значение в столбец «Сумма».

Товары, предназначенные для другой страны

Если вы импортируете товары, предназначенные для другой страны (например, Ирландии), вы должны:

- оплатить НДС на импорт в Великобританию и ввести товары в свободное обращение

- поместить товары на временное хранение, например, на склад

- перемещать товары через Великобританию в соответствии с процедурой транзита

Если вы импортируете товары в Северную Ирландию из-за пределов Великобритании и ЕС, которые предназначены для страны ЕС, и вы платите НДС на импорт из Великобритании, вы можете получить льготу на дальнейшую поставку.

Получить таможенный идентификационный номер

Если вы планируете импортировать какие-либо товары, вам необходимо получить номер EORI (регистрация и идентификация экономического оператора). Он понадобится вам при подаче информации в таможенные органы, например, при заполнении таможенных деклараций.

Услуги, полученные от зарубежных поставщиков

Когда вы покупаете услуги у поставщиков в других странах, вам, возможно, придется самостоятельно платить НДС – в зависимости от обстоятельств.Это называется «обратный заряд». Там, где это применимо, вы действуете так, как если бы вы были и поставщиком, и покупателем. Вы взимаете с себя НДС, а затем требуете его обратно в качестве входящего налога в соответствии с обычными правилами. В большинстве случаев две суммы будут одинаковыми и компенсируют друг друга.

Когда применяется обратный заряд

Обратный сбор за услуги применяется только в том случае, если поставщик находится в другой стране, чем вы, вы ведете бизнес, находитесь в Великобритании и получаете:

- одна из услуг, на которые распространяется общее правило для места оказания услуг

- некоторые другие услуги

Прочтите Уведомление 741A для получения дополнительной информации.

Работа с обратным зарядом

Вы рассчитываете сумму НДС (выходного налога) на полную стоимость оказанных Вам услуг, а затем вводите в свою декларацию по НДС: