Работа в 1С:Бухгалтерии: как автоматизировать закрытие месяца в программе

Актуальная тема: как выполнять закрытие месяца быстро?

Ответ прост, и найдете вы его в нашем вебинаре:

Мы решили подготовить статью по следам вебинара, подробно рассматривающую все основные аспекты.

Оглавление

- Общий механизм и смысл процедуры закрытия месяца

- Необходимые настройки и подготовка базы к закрытию месяца

- Запуск процедуры закрытия месяца

- Характеристика регламентных операций

- Распространенные ошибки при закрытии месяца

Процедура закрытия месяца

Предназначена для отражения регламентных операций закрытия месячных и квартальных периодов. Такие операции являются повторяющимися. Бухгалтер может не делать их вручную, а доверить выполнение программе.

Бухгалтер может не делать их вручную, а доверить выполнение программе.

- Начисление амортизации и погашение стоимости основного или нематериального актива.

- Переоценка валютных обязательств и остатков на конец месяца.

- Признание расходов в бухгалтерском и налоговом учетах.

- Начисление различных налогов (транспортных, налогов на прибыль).

- Формирование финансовых результатов и др.

Операции можно найти:

- Переходим в раздел «Операции».

- Выбираем «Закрытие месяца».

- Открывается окно для работы с закрытием месяца.

- Общий список операций можно посмотреть, если изначально не указывать в окошке организацию.

- Для запуска процедуры нужно выбрать месяц и организацию.

- Также выбираем список регламентных операций, которые открываются в определенной организации, он зависит от многих факторов:

- Какая система налогообложения выбрана в программе — УСН и ОСН.

- Настройки программы.

- Введенные хозяйственные операции.

- Какая система налогообложения выбрана в программе — УСН и ОСН.

Если какой-то операции нет в списке операций, а она вам нужна, то:

- Проверьте настройки.

- Проверьте необходимость в этой операции в конкретном периоде.

- Проверьте строку «Состояние»:

- Изначально установлено «Не выполнено».

- Может быть написано «Не задана учетная политика». Это может произойти, если пользователь не настроил учетную политику для организации. Тогда закрытие месяца невозможно.

- Если не настроена учетная политика, например, пользователь делает первое закрытие месяца, то нужно:

- Заходим в меню «Главное», затем пункт «Организации».

- Попадаем в справочник своих организаций.

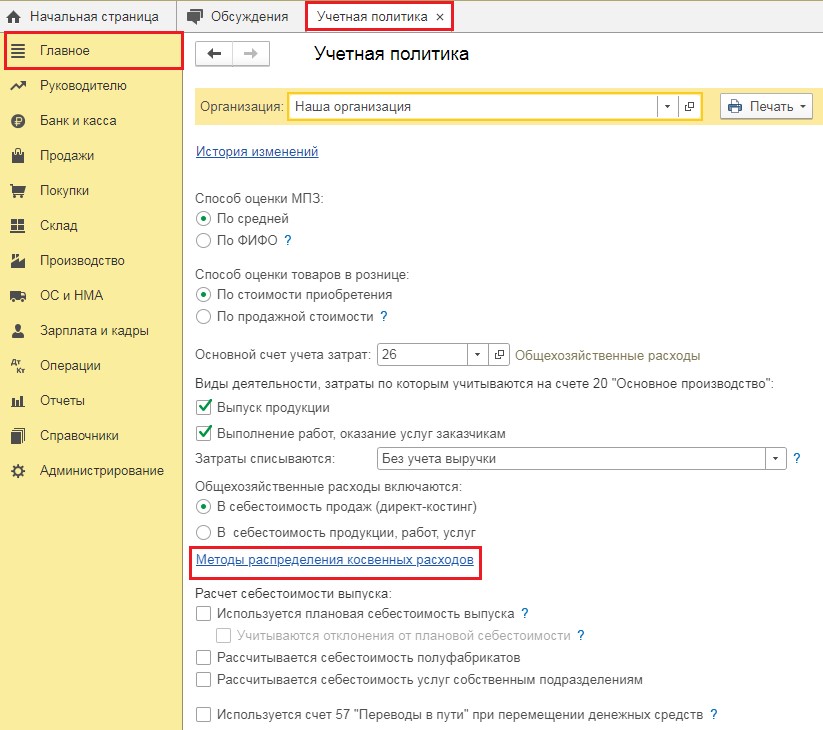

- Заходим в карточку организации, выбираем ссылку «Учетная политика».

- В появившемся окошке нажимаем кнопку «Создать» и настраиваем параметры учетной политики организации, которые необходимы именно вам.

Запуск процедуры закрытия месяца

- Указываем месяц.

- Несмотря на автоматическое закрытие месяца в программе, пользователь должен задать ей алгоритм.

- Если ссылка серо-голубая, тогда нужно сначала восстановить последовательность предыдущих, незакрытых операций.

- Если ссылка зеленая, то последовательность восстановлена и можно закрывать месяц.

- Чтобы включить непрерывное автоматическое проведение функций при формировании отчета, перейдите в «Администрирование», затем «Проведение документов».

- В таком случае автоматически будут проверены и перепроведены все документы с указанной датой и выполнены регламентные операции, обработки, закрытия месяца за каждый месяц периода.

- В программе при формировании стандартных отчетов, таких как карточка счета, оборотно-сальдовая ведомость и другие можно включить или отключить проверку актуальности данных учета.

Подготовка к закрытию месяца

Закрытие месяца для УСН состоит из пяти этапов:

0 этап. Перепроведение документов за месяц

При перепроведении восстанавливается последовательность учета проведенных документов. Пользователю необходимо позаботиться, чтобы никто больше не работал с документом данного месяца.

Обратите внимание: не забудьте сделать резервную копию базы данных, когда будете начинать процедуру закрытия месяца.

1 этап. Признание расходов организации

Сюда входят:

- зарплата;

- амортизация;

- износ основных средств;

- приобретение основных средств и материальных активов;

- переоценка валютных средств и др.

2 этап. Расчеты долей и списания косвенных расходов

На данном этапе совершается только одно действие — происходят расчеты долей. Также здесь списываются косвенные расходы.

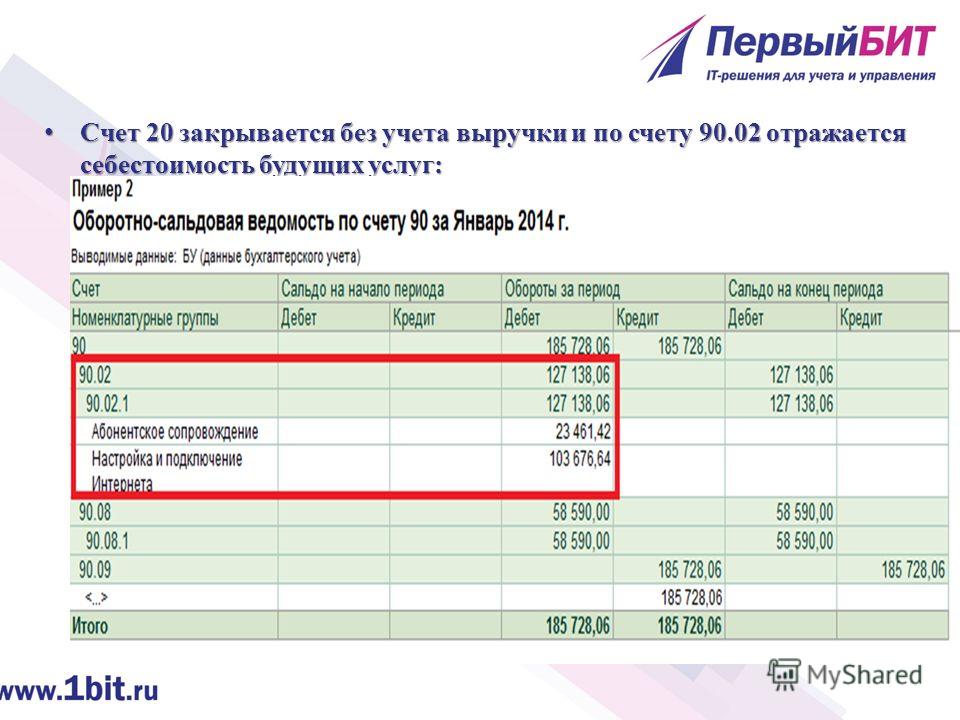

Расчет затрат на производство и торговую деятельность

Расчет затрат на производство и торговую деятельность

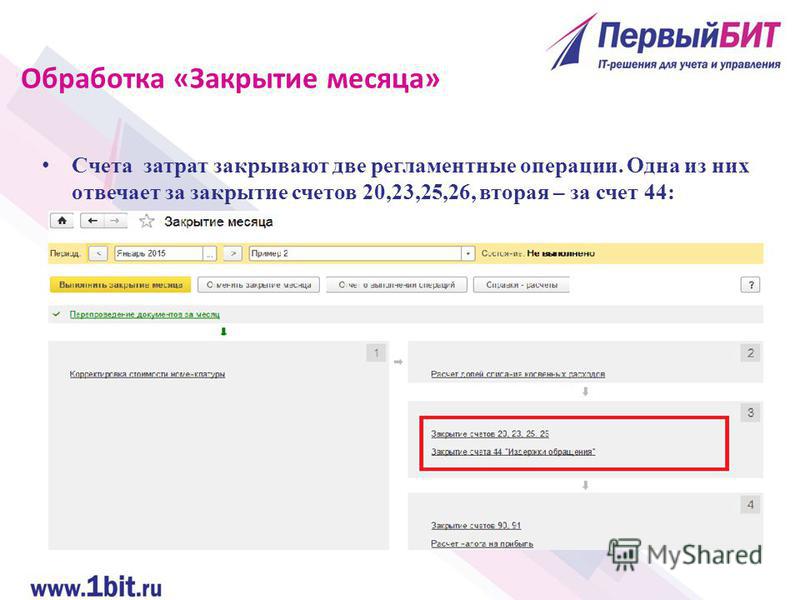

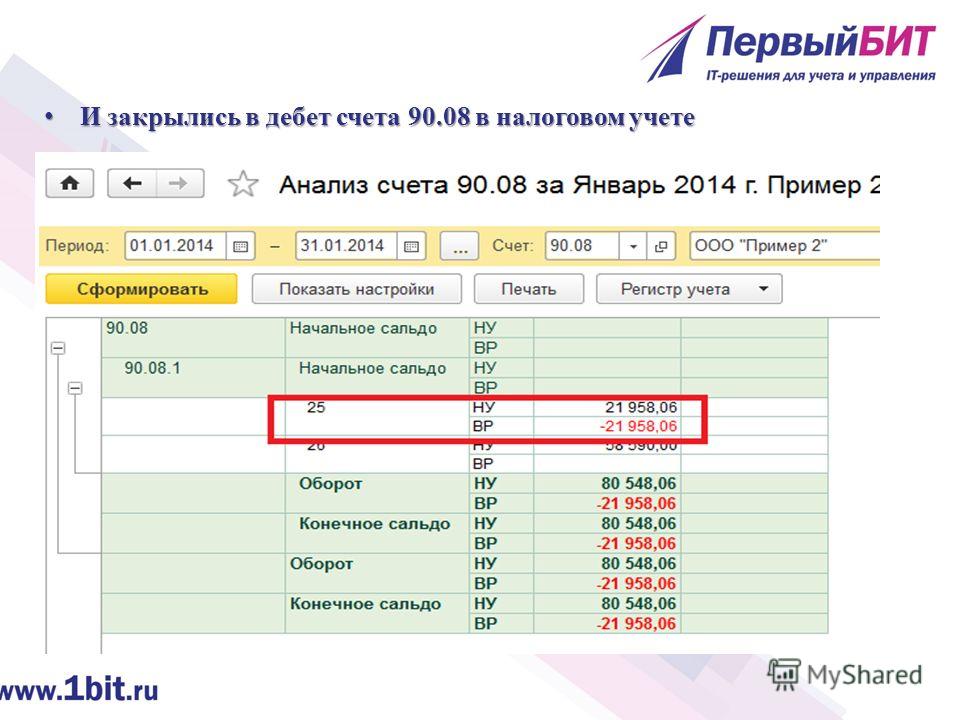

На данном этапе закрываются счета 20, 23, 25, 26 и 44.

4 этап. Закрытие счетов и расчет налога на прибыль

Здесь закрываются счета 90, 91, рассчитывается и начисляется налог на прибыль, а в конце года происходит реформация баланса.

Каким образом и что необходимо закрывать:

- Поэтапно закрывать каждую операцию. Таким методом пользуются, когда в организации есть какие-то проблемы и нельзя закрыть месяц полностью. Для этого:

- Правой кнопкой мыши нажимаем на регламентированную операцию, затем «Выполнить операцию».

- Правой кнопкой мыши нажимаем на регламентированную операцию, затем «Пропустить операцию».

- Автоматически закрывать сразу весь месяц.

- Для этого нажимаем кнопку «Выполнить закрытие месяца».

- Можно отменить полное закрытие месяца, нажав на кнопку «Отменить закрытие месяца».

Обратите внимание: при этом операции, отмеченные, как «Скорректированы вручную», останутся проведенными. Мы также можем нажать на каждую выполненную операцию и посмотреть проводки и можем по кнопке «Справки-расчеты» проанализировать выполнение операций и распечатать разные справки.

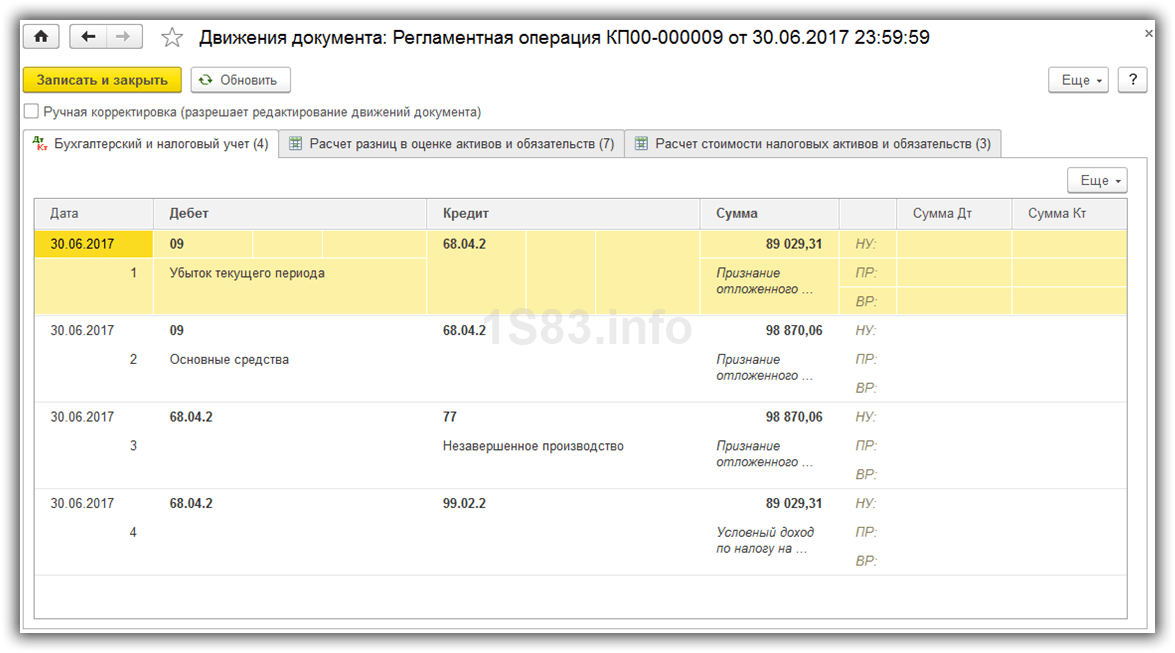

Характеристика регламентных операций

- Зеленым цветом показаны выполненные операции.

- Черным цветом показаны пропущенные операции.

- Красным цветом показано, что регламентированные операции не выполнены из-за того, что произошла та или иная ошибка.

- Серо-голубым цветом показывается, что выполненные операции требуют повторного перезакрытия.

Статистика по выполнению регламентных операций отражается в самом низу процедуры закрытия месяца или по кнопке «Отчет о выполнении операций». Этот отчет особенно полезен, если операции закрытия месяца выполняют, например, разные бухгалтеры.

Если в программе месяц закрыт без ошибок, то в шапке процедуры закрытия месяца будет выведено состояние «Выполнено».

Регламентные операции

Во время выполнения закрытия месяца программа выполняет регламентные операции и создает документы по ним.

Полный список всех возможных операций можно найти в:

- Переходи в раздел «Операции», затем «Регламентные операции».

- Далее рассмотрим подробнее каждый вид документа.

Блок 1.

Начисление зарплаты

- Переходим в раздел «Зарплата и кадры».

- Далее переходим в «Зарплаты и все начисления».

- Здесь необходимо проверить, чтобы зарплата была начислена.

- Данная операция контролирует только наличие проведенного документа — документа «Начисления зарплаты». Даже если он будет пустой, все равно эта операция будет проверена.

- Другие начисления, такие как отпуск, больничный и другие, программа не отслеживает.

Начисление резерва отпусков

Показывается только если в настройках зарплаты установлен флажок «Формирование резервов отпусков». Настройка контролирует наличие проведенного документа, начисление оценочных обязательств по отпускам. Даже если документ пустой, он все равно будет проверен.

- Переходим в раздел «Зарплата и кадры», затем «Начисление оценочных обязательств по отпускам».

- Проверяем, что резерв сам по себе начислен.

Амортизация

Начисление амортизации по основным средствам и материальным активам в программе формируется ежемесячно.

- Если в организации есть основные средства или материальные активы, по которым должна начисляться амортизация со следующего месяца после принятия активов к учету (за исключением активов, которые выбывают в текущем месяце) амортизация начисляется в документе «Выбытие». Также в этой операции осуществляется отражение в затратах амортизационной премии.

- Также можно распечатать бланк «Расчет амортизации». Для этого переходим в «Справки-расчеты», затем «Амортизация», выбираем «Амортизационная премия».

- В них представлен расчет амортизации как в бухгалтерском учете, так и в налоговом учете по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Переоценка всех валютных средств

Все деньги или другие активы, обязательства, которые будут исполнены в валюте, программа отражает в отчетности в рублях.

Обратите внимание: курс определяется не на момент операции, а на отчетную дату.

- Осуществляется, если на конец месяца есть:

- Остатки на валютных счетах.

- Непогашенные расчеты с контрагентами в валюте или в условных единицах.

- Документ «Показать проводки» формирует проводки:

- Дт 52 Кт 91 — положительная курсовая разница, которая возникает в результате переоценки валютных остатков на валютном счете.

- Дт 91.02 Кт 60.21 — эта проводка показывает отрицательную курсовую разницу, возникшую в результате переоценки кредиторской задолженности в валюте.

- Дт 52 Кт 91 — положительная курсовая разница, которая возникает в результате переоценки валютных остатков на валютном счете.

Корректировка стоимости номенклатуры

Осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и другое.

- Перед расчетом себестоимости сначала нужно правильно рассчитать себестоимость номенклатуры.

- При выполнении регламентной операции создаются корректирующие проводки на разницу между средней скользящей и средневзвешенной стоимостью.

Списание расходов будущих периодов

В операции осуществляется не только списание расходов будущих периодов, но и равномерный учет затрат по страхованию. Операция отражается, если есть остатки по счетам:

- 97 — «Расходы будущих периодов».

- 76.01.2 — «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью».

- 76.01.9 — «Платежи (взносы) по прочим видам страхования».

Сумму расходов будущих периодов, которая входит в расходы текущего периода, программа может рассчитать двумя способами:

- по календарным дням — пропорционально количеству календарных дней.

- по месяцам — пропорционально количеству месяцев.

Обратите внимание: мы рекомендуем применять второй вариант, если период выражен целым числом календарных месяцев.

Расчет налога на имущество

Программа рассчитывает налог на имущество по данным бухгалтерского учета, по информации из регистров, сведений, из справочников «Основные средства».

- Порядок уплаты налогов на местах определяет, нужно ли выполнять авансовые расчеты, способы отражения расходов по налогу с представки налога на имущество.

- Организациям, применяющим УСН, программа тоже рассчитывает налог на имущество. Она выполняет эту операцию ежеквартально при закрытии последнего месяца отчетного периода.

- Бухгалтерские проводки программа создает, если есть сумма к уплате. Рассчитанную сумму налогов она использует, когда заполняет налоговую декларацию и рассчитывает аванс по налогу на имущество.

- После выполнения регламентной операции расчет налога на имущество можно распечатать.

- Программа рассчитывает налог на имущество и авансовый платеж по налогу только в отношении основных средств, для которых указана кадастровая стоимость и налоговая ставка для субъектов РФ.

Расчет транспортного налога

Программа рассчитывает налог в соответствии с данными справочника «Основные средства и регистры, сведения, регистрация транспортных средств». Налог начисляется ежеквартально в последний месяц отчетного периода.

- Бухгалтерские проводки программа создает, если есть сумма к уплате.

- После выполнения регламентной операции можно распечатать справки-расчеты.

- Документ в таком случае формирует проводки Дт 76. 9 Кт 51, что показывает авансовый платеж, перечисленный оператору за пользования Федеральными дорогами.

9 Кт 51, что показывает авансовый платеж, перечисленный оператору за пользования Федеральными дорогами.

9 Кт 51, что показывает авансовый платеж, перечисленный оператору за пользования Федеральными дорогами.Расчет земельного налога

Программа рассчитывает земельный налог в соответствии с данными справочника «Основные средства и регистры, сведения, регистрация земельных участков».

- Начисляется ежеквартально в последнем месяце отчетного периода.

- Если есть сумма к уплате, то программа создает бухгалтерские проводки.

- После выполнения регламентной операции можно распечатать справки-расчеты.

Блок 2

Расчет долей списания косвенных расходов

Когда программа выполняет эту операцию, она рассчитывает предварительные результаты для закрытия счетов, расходов и регистрирует их в специальном вспомогательном регистре.

Согласно Налоговому кодексу РФ, некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Проводки по бухгалтерскому и налоговому учетам данная операция не формирует, а производит лишь записи в регистрах.

Блок 3

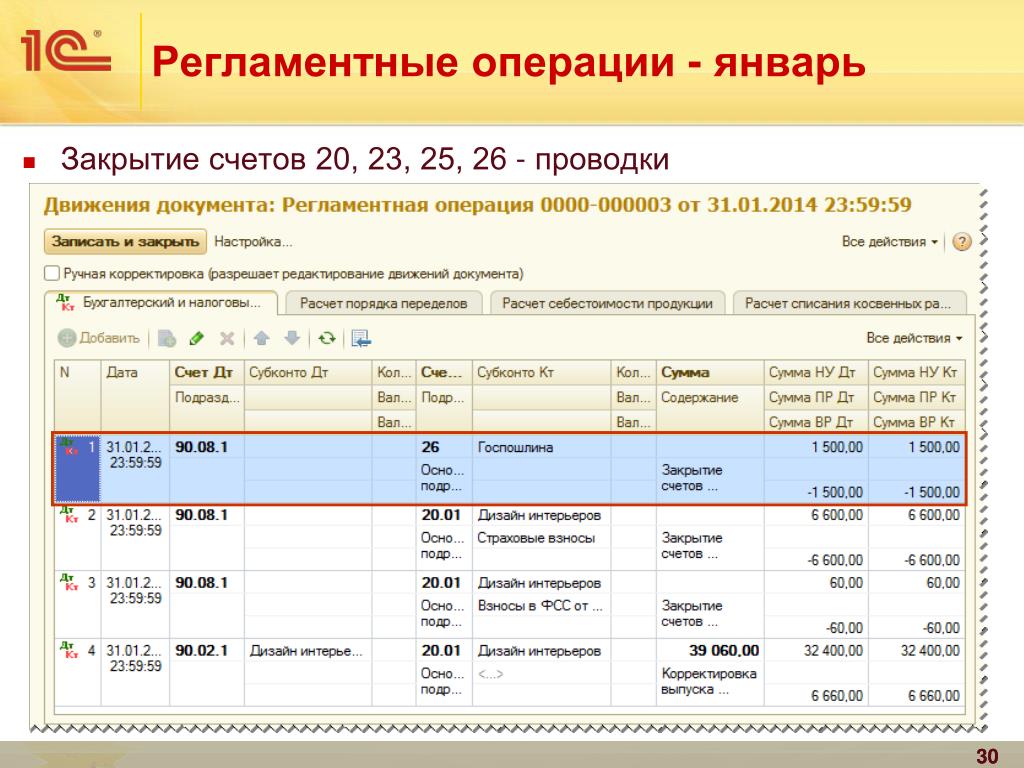

Закрытие счетов 20, 23, 25, 26

Здесь закрываются затратные счета. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка уровня себестоимости реализации.

На формирование проводок в этом случае повлияют настройки учетной политики в бухгалтерском учете, а также список прямых и косвенных расходов для налогового учета.

Когда программа выполняет регламентную операцию, она рассчитывает себестоимость товаров и услуг. После того, как она выполнит регламентные операции, остаток на счете 20 «основное производство» и 23 «вспомогательное производство» будет равен остатку незавершенного производства.

Перейдем на вкладку «Расчет порядка переделов».

Здесь проводится расчет себестоимости при передельном производстве. В случае передельного производства процесс изготовления продукции условно разбивают на последовательность зависимых операций, этапов. Для каждого этого этапа определяют состав затрат на выпуск одного вида продукции, полуфабрикатов или видов услуг, и себестоимость выпуска:

- Рассчитывают себестоимость промежуточных выпусков и внутренних услуг.

- Рассчитывают себестоимость готовой продукции и услуг, оказанных сторонним заказчикам.

Переделом называется этап производства, который заканчивается получением готового продукта, который может быть отправлен в следующий передел или реализован.

- Программа рассчитывает себестоимость тех операций, у которых в составе затрат отсутствует выпуск других этапов — это первый передел.

- Затем программа рассчитывает себестоимость выпуска тех операций, у которых в составе затрат есть такие услуги, продукция или полуфабрикаты, которые были выпущены на первом переделе — это уже будет второй передел и т. д.

В качестве объекта калькулирования берется выпуск каждого отдельного передела. Программа сама определяет порядок переделов.

В качестве модели последовательного этапа производства передела программа принимает комбинации подразделений и номенклатурных групп, анализирует затраты и выпуск по каждому переделу.

- Многопередельное производство часто сопровождается встречным выпуском.

Встречным выпуском называется такой случай, когда партию продукции, которую произвели в текущем месяце, включают в расходы на выпуск других партий продукции такого же наименования, или часть продукции, произведенной в текущий месяц, списывают на общехозяйственные расходы текущего периода.

- Общепроизводственные расходы включаются в состав основного и вспомогательного производства и распределяются по номенклатурным группам, в разрезе которых ведется учет на счетах 20 «Основное производство», 23 «Вспомогательное производство» для целей налогового учета в состав расходов, уменьшающих базы по налогу на прибыль.

- Включаются все косвенные расходы, которые не относятся к нормированным и транспортным расходам.

Обратите внимание: остатки по счетам 25, 26 не должны быть на конец месяца, а остаток по счетам 20, 23 допускается, но на незавершенном производстве должен быть оформлен документ «Инвентаризация незавершенного производства».

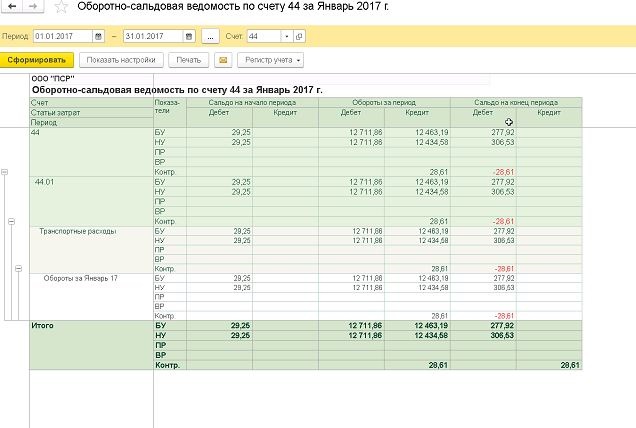

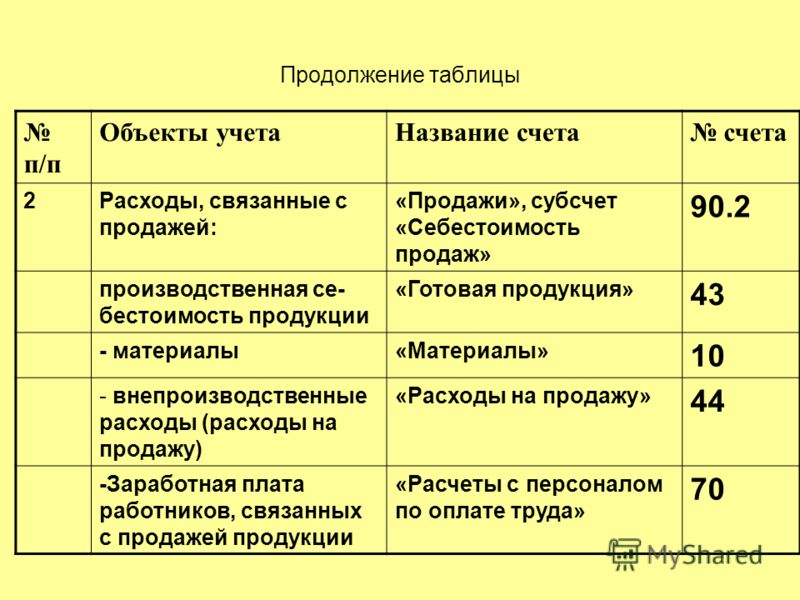

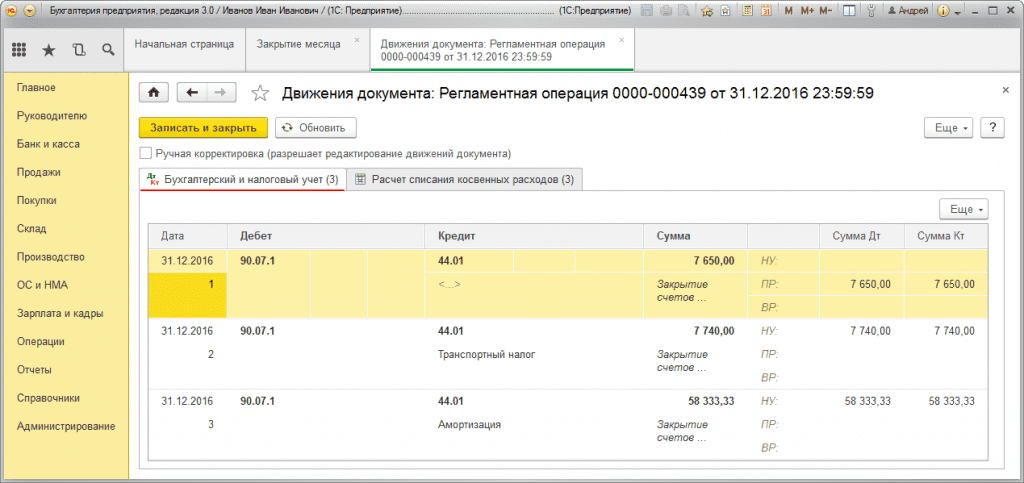

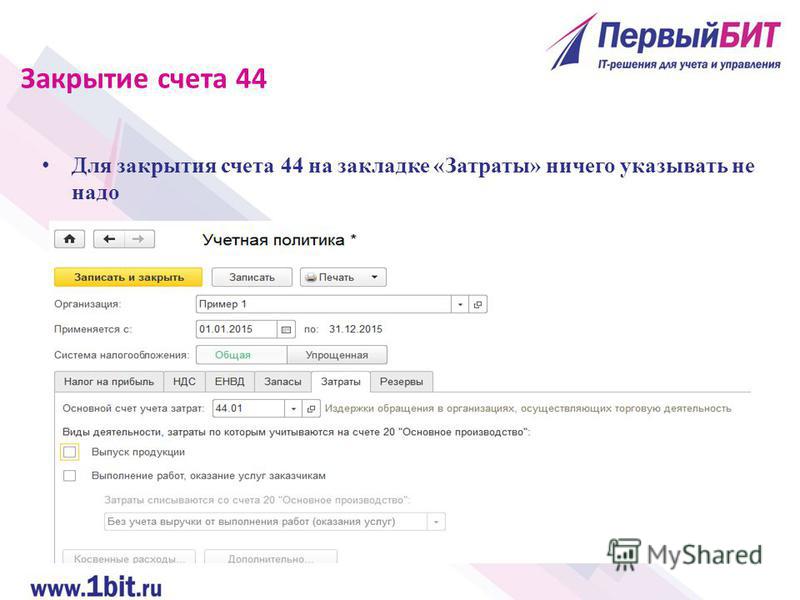

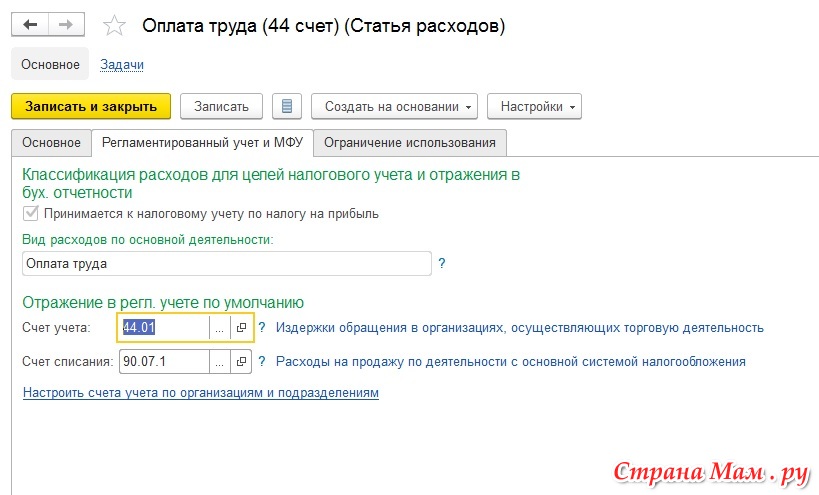

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции в программе «1С:Бухгалтерия» признаются расходы на продажу. Затраты по счету 44 закрываются на счет 90.7 «Расходы на продажу».

Остаток по счету 44 допускается в размере нормированных затрат, остальные же затраты должны списываться в полном объеме.

Списание транспортных расходов выполняет регламентная операция закрытие счета 44 «Издержки обращения». По статье 320 НК РФ данная операция включает в себя транспортные расходы, которые уменьшают базу по налогу на прибыль. Сумма списания транспортных расходов, которая относится к остаткам товаров на складе, определяется по среднему проценту за текущий период переходящего остатка на начало месяца. Этот процент в бухгалтерском и налоговом учете программа рассчитывает одинаково.

Транспортные расходы, связанные с доставкой товаров до склада, рассчитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». В конце каждого месяца программа определяет сумму прямых расходов, которые относятся к остаткам еще не реализованных товаров. Эта сумма должна оставаться на счете 44.01.

Разница между оборотом по дебету счета и остатком на конец периода определяет сумму прямых расходов текущего месяца. При выполнении регламентной операции закрытия счета 44 программа создает проводки списания с Кт счета 44.01 в Дт счета 90.07 «Сумма прямых расходов из всего объема реализованных товаров».

Списание нетранспортных расходов происходит, когда программа выполняет регламентную операцию также закрытие счета 44. Она закрывает остатки счетов 44.01, 44.02 на счет 90.07.

Блок 4

Закрытие счетов 90, 91

Ежемесячно при закрытии счетов в 1С:Бухгалтерии формируется финансовый результат для бухгалтерского учета в соответствии с инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

- В этом случае при закрытии любого месяца, кроме декабря, года операция закрывает счета 90 «продажи» и 91 «прочие доходы и расходы» на счет 99 «прибыль и убытки» через субсчета 90. 01 «прибыль, убыток от продаж» и 90.09 «сальдо прочих доходов и расходов». В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовый или кредитовый остаток.

- Если есть отклонение по налогам в связи с округлением, то такие отклонения также корректируются, используя счет 99.09 «прочие прибыли и убытки».

- Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в бухгалтерском учете должны закрываться счета 25 и 26.20 может остаться на сумме незавершенного производства. Если незавершенных производств нет, счет 20 тоже должен быть закрыт.

- По счетам 90, 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

- В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются в блоке 2 «Закрытие месяца».

- При реформации баланса происходит списание сальдо с субсчетов счетов 90 и 91 на соответствующие счета с кодом 09. Все сальдо субсчета счета 99 она списывает на субсчет 99.01 или 99.01.2, а сальдо до этого субсчета списывается на счет 84 «нераспределенная прибыль, непокрытый убыток».

- Если оборот по счету 84 кредитовый, значит получена прибыль.

- Если оборот по счету 84 дебетовый, то организация получила убыток.

01 «прибыль, убыток от продаж» и 90.09 «сальдо прочих доходов и расходов». В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовый или кредитовый остаток.

01 «прибыль, убыток от продаж» и 90.09 «сальдо прочих доходов и расходов». В результате на этих счетах сальдо не остается, но каждый субсчет может иметь дебетовый или кредитовый остаток. Все сальдо субсчета счета 99 она списывает на субсчет 99.01 или 99.01.2, а сальдо до этого субсчета списывается на счет 84 «нераспределенная прибыль, непокрытый убыток».

Все сальдо субсчета счета 99 она списывает на субсчет 99.01 или 99.01.2, а сальдо до этого субсчета списывается на счет 84 «нераспределенная прибыль, непокрытый убыток».

Как подготовиться к реформированию баланса?

- Провести инвентаризацию активов.

- Провести операции по закрытию месяца до реформации. Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию.

Распространенные ошибки при закрытии месяца

Для исправления ситуации отменяют информацию баланса

Только эта операция весь месяц по остальным пунктам остается закрытой.

Чтобы отменить отдельно операцию, создают ручную операцию согласно подсказке от 1С:Бухгалтерии:

- В бухгалтерском учете по счету 09 переносим аналитику с убытком текущего периода на расходы будущих периодов.

- По субсчету 97 в налоговом учете (в бухгалтерском учете не меняется) записываем сумму убытков. В разных источниках упоминают разные субсчета из счета 97. Для этой операции в нашем случае необходимо подходящий счет 97. 21. Одним из типов субконто по счету 97 могут быть подразделения, в данной операции их указывать не нужно.

- Создаем новый вид расходов. Наименование — произвольное, вид для налогового учета из справочника — убытки прошлых лет, признание расходов — в особом порядке.

- Подаем период списания.

- По субсчету 97 в бухгалтерском учете сумму не ставим. В налоговом учете указываем сумму убытка.

- Для соответствия правила «бухгалтерский учет равняется налоговый учет плюс разницы», по типу временных разниц ставим сумму убытка с минусом.

- Проводим реформацию баланса и на конец следующего года ошибок по расчету налога не будет, а в блоке 4 «Закрытие месяца» появится пункт «О списании убытков прошлых лет», в случае получения прибыли они начнут списываться.

Нарушение последовательности при закрытии месяца

Эта ошибка говорит о необходимости постепенного закрытия операций. Для этого нужно воспользоваться кнопкой «Перепроведение документа», которая находится в левом верхнем углу.

Благодаря подсказкам 1С:Бухгалтерии можно найти ошибочный документ и внести исправления.

Ошибки при закрытии счетов 20, 23, 25 и 26

Подсказки 1С:Бухгалтерии помогают пользователям при закрытии. Благодаря им можно найти ошибочный документ и внести исправления. Когда программа выполняет регламентную операцию «Закрытие месяца этих счетов», она проверяет правильность учетных данных и набор следующих настроек:

- Возможность расчета фактической себестоимости продукции или услуг.

- Возможность расчета базы распределения затрат, собранных на счетах 25 и 26.

- Заданы ли в учетной политике правила использования счета 20.

Во время проверок программа ищет заведомо ошибочные ситуации. Если в результате проверок программа находит ошибку, то она перестает заполнять регламентную операцию и выводит подробное описание ошибки. Тогда пользователь может перейти к документам или к строкам в настройке и исправить их.

Если в результате проверок программа находит ошибку, то она перестает заполнять регламентную операцию и выводит подробное описание ошибки. Тогда пользователь может перейти к документам или к строкам в настройке и исправить их.

Обратите внимание: для того, чтобы не было ошибок, используйте специализированные документы производственного учета и избегайте ручные операции.

Ошибки, связанные с некорректным использованием номенклатурных групп

Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализации провели уже по другой.

Какие-либо затраты должны распределяться для автоматического деления. Например, не хватает данных и не указали номенклатурную группу или статью затрат, или нет выручки и вот это является базой ошибок.

- Необходимо проверить установку аналитики во всех документах и указание номенклатурной группы или подразделения для учета затрат.

- Находится номенклатурная группа в меню «Справочники», затем «Номенклатурные группы».

Справочник «Номенклатурные группы» — это аналитика для учета затрат и в конечном счете для расчета себестоимости по видам продукции, производимое предприятием или по виду оказанных услуг.

- Важно, чтобы номенклатурная группа при выпуске продукции и при реализации совпадали, иначе учет станет некорректным.

Несмотря на предупреждение о необходимости перепровести документ, пользователь просто отменил закрытие месяца и решил его выполнить снова.

- Появляется ошибочный пункт по амортизации.

- По щелчку правой кнопкой мыши можно вызвать контекстное меню и посмотреть саму ошибку.

Обратите внимание: операция по закрытию месяца выполняется в последний день периода с указанием времени.

- Отметим, что в пределах первого блока операции проводились независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытия месяца формироваться не стала. Если решим перепровести прошлые периоды, то корректное проведение операции изменит свой статус с «выполнено» на «необходимо повторить».

- Закроем месяц повторно, тогда уже ошибок не будет, а при вызове меню по каждому пункту можно посмотреть проводки и расшифровку расчетов.

Советы, которые помогут избежать ошибок при закрытии месяца на платформе 1С

Первый этап

Закрыть первые три блока.

Второй этап

Проверить данные по оборотно-сальдовой ведомости:

- Переходим в «Отчеты», затем «Стандартные отчеты».

- Выбираем «Оборотно-сальдовая ведомость».

Третий этап

Закрыть четвертый блок.

Четвертый этап

Провести после этого анализ учета:

- Заходим в «Отчеты», затем «Анализ учета».

- Выбираем три главных отчета: экспресс-проверка, анализ учета по налогу на прибыль и анализ учета по НДС.

- Все эти документы должны быть правильно закрыты.

Пятый этап

Закрыть период от редактирования для пользователя, который осуществляет закрытие месяца. Такая блокировка для других может быть как по пользователям, так и по дате запрета изменения. После полного закрытия периода в 1С необходимо провести анализ учета еще раз и проверить оборотно-сальдовую ведомость.

Такая блокировка для других может быть как по пользователям, так и по дате запрета изменения. После полного закрытия периода в 1С необходимо провести анализ учета еще раз и проверить оборотно-сальдовую ведомость.

Подписывайтесь на Telegram-канал «ЛК 1С-Рарус отвечает», чтобы оставаться в курсе новых материалов.

Автор статьи

Короленко Виолетта

Закрытие счета 44 «Издержки обращения» 1С

Закрытие счета 44 «Издержки обращения»

Суммы затрат накопленные на счете 44 в конце месяца должны списываться на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения».

При этом на счете 44 есть два субсчета

Первый используют торговые организации, второй – производственные организации.

Со вторым субсчетом все просто — этот субсчет закрывается регламентной операцией полностью на счет 90.07 «Расходы на продажу». Сальдо конечного не имеет.

Закрытие первого субсчета несколько отличается – на нем возможны остатки.

Данные остатки возникают по статье затрат с видом «Транспортные расходы».

Отметим, что статьи затрат данного вида могут использоваться только для 44.01, на счете 44.02 его использовать не получится.

Причина в том, что единственная статья НК РФ, в которой рассматривается данный вид расходов — статья 320 Порядок определения расходов по торговым операциям.

Для производственных организаций в НК РФ предусмотрена другая статья 253. Расходы, связанные с производством и реализацией. И в ней в качестве расходов выделяются только следующие виды расходов: материальных расходы, расходы на оплату труда, сумма амортизации и прочие расходы. При этом пункт 2 статьи 254. Материальные расходы расшифровывает, что в качестве материальных расходов производственные организации учитываются расходы на транспортировку МПЗ.

Таким образом, для организаций выпускающих продукцию транспортные расходы по доставке в организацию сырья и материалов отражаются на счетах учета затрат 20-29 по статьям затрат с видом материальные. Данное требование можно реализовать в системе за счет включения расходов на доставку напрямую в стоимость поступивших МПЗ документом «Поступление доп. расходов» Дт 10 Кт 60.

Счет 44.02 содержит для производственных предприятий только расходы, связанные с предпродажной обработкой товара и закрывается ежемесячно без остатка. В НК РФ не содержится требования выделять отдельно расходы по доставке материалов со склада организации до склада покупателя, поэтому если такие затраты имеют место, то отражаются по статье затрат с видом «материальные» или «прочие».

Для торговых организаций статья 320 НК РФ предписывает учитывать транспортные расходы двумя разными способами:

1) сформировать стоимость приобретения товаров – в типовых решениях 1С используется документ «Поступление доп. расходов». Документ при проведении формирует проводку Дт 41 Кт 76.

расходов». Документ при проведении формирует проводку Дт 41 Кт 76.

2) учтены обособленно в качестве «издержек обращения» — по дебету счета 44.01. В этом случае статья 320 четко предписывает относить «транспортные расходы» к прямым расходам и ежемесячно распределять между реализованными товарами и остатком товаров на складе.

Что касается расходов по доставке товара до склада покупателя – их также можно учитывать на счете 44.01, но вид статьи в целях налогового учета будет «материальные» или «прочие», а сами расходы будут классифицированы как косвенные и списаны полностью в периоде возникновения.

Именно из-за требований статьи 320 НК РФ на счете 44.01 остается сальдо по транспортным расходам.

Алгоритм выполнения этого требования следующий:

1) Берется сальдо затрат по дебету 44.01 по статье с видом «транспортные расходы»

2) Списание данных затрат на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» — только в части приходящейся на реализованные товары.

А. Определяется сумма «Транспортных расходов за период» на начало периода плюс поступление транспортных расходов за период.

Б. Определяется сумма товаров, Которые остались в организации на конец периода и сумма товаров, которые были реализованы за период.

Определяется коэффициент – какая часть товаров была реализована.

(Данная доля была посчитана на этапе выполнения регламентной операции «Списание косвенных расходов в налоговом учете»).

В. Сумма транспортных расходов к списанию находится умножением остатка по счету на полученный коэффициент.

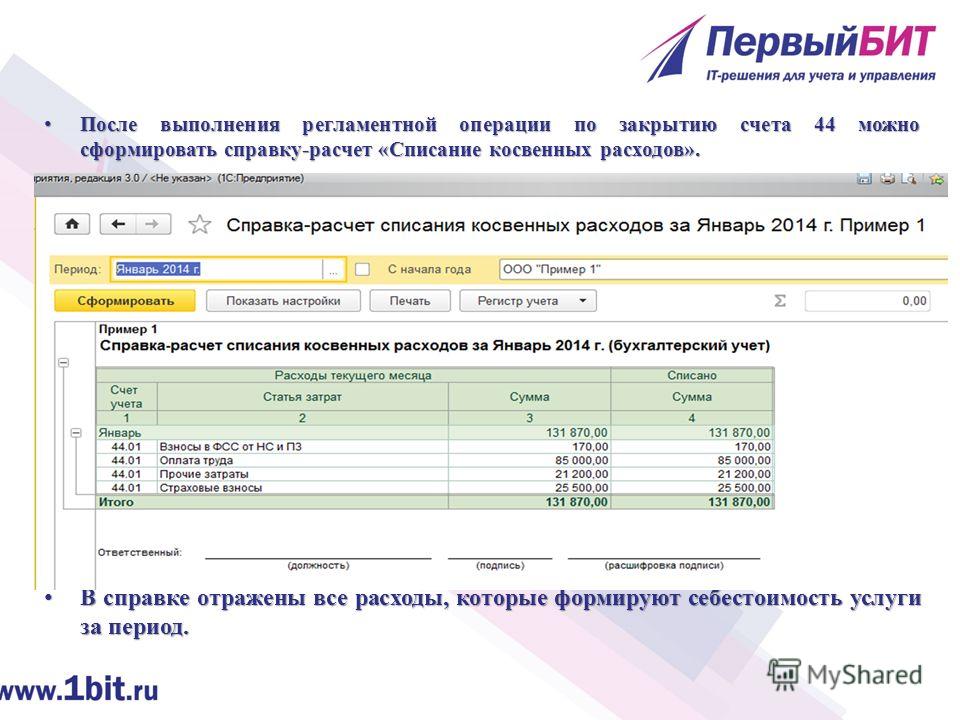

Отчеты-расшифровки для данной регламентной операции:

— регистр налогового учета «Транспортные расходы».

— справка расчет «Транспортные расходы».

— справка расчет «списание косвенных расходов».

: 44-1205 Закрытые ссуды на сумму пять тысяч долларов или меньше; оборотные счета; проверять кредитные счета; револьверный счет кредитной карты; штрафы за просрочку платежа; предоплата скидки и дополнительные сборы; определение :: Пересмотренные законы штата Аризона 2011 года :: Кодексы и законы США :: Законодательство США :: Justia

Посмотреть пересмотренные законы штата Аризона 2021 года | Просмотр предыдущих версий пересмотренных статутов Аризоны

AZ Rev Stat § 44-1205 (с 1996 г. по 1-й Reg Sess 50-й Legis) Что это?

по 1-й Reg Sess 50-й Legis) Что это?

44-1205. Закрытые ссуды на сумму пять тысяч долларов или менее; оборотные счета; проверять кредитные счета; револьверный счет кредитной карты; штрафы за просрочку платежа; предоплата скидки и дополнительные сборы; определение

A. Следующее применяется к закрытым кредитам, за исключением закрытых кредитов в соответствии с заголовком 6, глава 5, в которых основная сумма кредита не превышает пяти тысяч долларов:

1. Проценты, не превышающие может взиматься максимальная ставка, установленная договором. Проценты могут быть рассчитаны либо по единой годовой процентной ставке с использованием актуарного метода, либо они могут быть рассчитаны предварительно, исходя из предположения, что все платежи будут производиться в установленных суммах и в установленные сроки и добавляться к основной сумме кредита. Если проценты начисляются заранее, тот факт, что платежи производятся до или после установленной даты, не влияет на сумму процентов, которые кредитор может взимать или получать. Если такой предварительно рассчитанный процентный остаток кредита полностью досрочно погашен наличными, новым кредитом, рефинансированием или иным образом, кредитор или держатель должен взимать только проценты, которые были заработаны и невыплачены с опозданием, или пени на дату досрочного погашения, а заемщик получает возврат той части предварительно рассчитанных процентов, которая представляет собой разницу между общей суммой предварительно рассчитанных процентов и сборами по договорной процентной ставке, рассчитанной на невыплаченный основной остаток, исходя из количества дней или месяцев до погашения на основе тридцати -день месяца триста шестьдесят дней года или ежедневно триста шестьдесят пять или триста шестьдесят шесть дней года по количеству дней, оставшихся до окончательного погашения. Сумма такой скидки не должна рассчитываться в соответствии с методом, широко известным как «правило 78-х». Для упрощения расчета заработанных процентов допустимо предположить, что все платежи были произведены в соответствии с первоначальным графиком или по взаимной договоренности.

Если такой предварительно рассчитанный процентный остаток кредита полностью досрочно погашен наличными, новым кредитом, рефинансированием или иным образом, кредитор или держатель должен взимать только проценты, которые были заработаны и невыплачены с опозданием, или пени на дату досрочного погашения, а заемщик получает возврат той части предварительно рассчитанных процентов, которая представляет собой разницу между общей суммой предварительно рассчитанных процентов и сборами по договорной процентной ставке, рассчитанной на невыплаченный основной остаток, исходя из количества дней или месяцев до погашения на основе тридцати -день месяца триста шестьдесят дней года или ежедневно триста шестьдесят пять или триста шестьдесят шесть дней года по количеству дней, оставшихся до окончательного погашения. Сумма такой скидки не должна рассчитываться в соответствии с методом, широко известным как «правило 78-х». Для упрощения расчета заработанных процентов допустимо предположить, что все платежи были произведены в соответствии с первоначальным графиком или по взаимной договоренности.

2. Разрешается начислять проценты на ежегодной основе за двенадцать месяцев по тридцать дней каждый или на ежедневной основе, если день считается как 1/360, 1/365 или 1/366 часть года, поскольку кредитор и заемщик могут договориться в письменной форме. Кредитор может также взимать плату за просрочку платежа или просрочку платежа, в дополнение ко всем разрешенным процентным платежам, по каждому взносу, не уплаченному полностью в течение десяти дней с даты его платежа, в размере, не превышающем пять процентов от суммы платежа или десять долларов. в зависимости от того, что меньше.

B. За исключением случаев, предусмотренных в подразделе C этого раздела, возобновляемые счета, в которых согласованный кредитный лимит не превышает десять тысяч долларов, подпадают под действие положений этого подраздела. По счету возобновляемой ссуды любого кредитора, за исключением потребительской возобновляемой ссуды в соответствии с заголовком 6, глава 5 или вытекающей из счета чековой ссуды, которую заемщик может оплатить в любое время, но имеет право платить в рассрочку, если проценты не рассчитываются заранее, проценты, не превышающие максимальную ставку, установленную договором, могут начисляться на невыплаченные остатки на счете, рассчитанные на дату регулярного ежемесячного выставления счета, или на фактические ежедневные непогашенные остатки. Кредитор может также взимать пеню за просроченный платеж или штраф за просрочку платежа по каждому взносу, не уплаченному полностью в течение десяти дней до установленного срока, в размере, не превышающем пять процентов от суммы платежа или десять долларов, в зависимости от того, что меньше. Если кредитор предоставляет ссуду заемщику путем покупки или погашения обязательств заемщика в соответствии с кредитной картой кредитора или аналогичным соглашением, и покупка или погашение производится на сумму меньше номинальной суммы обязательства, скидка не считается. быть интересным. Если соглашение представляет собой как возобновляемый кредитный счет в соответствии с настоящим подразделом, так и транзакцию в рассрочку в соответствии с разделом 44-6001, оно регулируется данным подразделом или разделом 44-6002 по согласованию сторон.

Кредитор может также взимать пеню за просроченный платеж или штраф за просрочку платежа по каждому взносу, не уплаченному полностью в течение десяти дней до установленного срока, в размере, не превышающем пять процентов от суммы платежа или десять долларов, в зависимости от того, что меньше. Если кредитор предоставляет ссуду заемщику путем покупки или погашения обязательств заемщика в соответствии с кредитной картой кредитора или аналогичным соглашением, и покупка или погашение производится на сумму меньше номинальной суммы обязательства, скидка не считается. быть интересным. Если соглашение представляет собой как возобновляемый кредитный счет в соответствии с настоящим подразделом, так и транзакцию в рассрочку в соответствии с разделом 44-6001, оно регулируется данным подразделом или разделом 44-6002 по согласованию сторон.

C. За исключением случаев, предусмотренных в подразделе D этого раздела, револьверный счет кредитной карты, включая счет, который разрешает доступ с помощью чека, регулируется законами этого штата и подпадает под действие этого подраздела. По возобновляемому счету кредитной карты, который заемщик может оплатить в любое время, но имеет право платить в рассрочку, проценты, не превышающие максимальную ставку, установленную договором, могут начисляться на непогашенные остатки по счету, рассчитанные по состоянию на обычный ежемесячная дата выставления счета или фактический или средний дневной остаток непогашенной задолженности. Если в договоре предусмотрено, эмитент или держатель револьверного счета кредитной карты может начислять и взимать в качестве процентов и включать в остатки по счету в дополнение или вместо процентов по невыплаченным остаткам на счете любые из следующих :

По возобновляемому счету кредитной карты, который заемщик может оплатить в любое время, но имеет право платить в рассрочку, проценты, не превышающие максимальную ставку, установленную договором, могут начисляться на непогашенные остатки по счету, рассчитанные по состоянию на обычный ежемесячная дата выставления счета или фактический или средний дневной остаток непогашенной задолженности. Если в договоре предусмотрено, эмитент или держатель револьверного счета кредитной карты может начислять и взимать в качестве процентов и включать в остатки по счету в дополнение или вместо процентов по невыплаченным остаткам на счете любые из следующих :

1. Ежегодная или другая периодическая плата.

2. Операционный сбор за каждую отдельную покупку или кредит.

3. Минимальная процентная ставка за каждую регулярную дату выставления счета, на которую начисляются проценты по невыплаченным остаткам.

4. Просрочка платежа или штраф за просрочку платежа.

5. Комиссия за возврат платежа.

6. Сбор за остановку платежа.

7. Плата за превышение лимита.

8. Плата за предоставление счетов, чеков или документальных доказательств.

9. Плата за подачу заявки, открытие и управление счетом кредитной карты.

10. Банкомат или аналогичный электронный или обменный сбор или плата.

Если эмитент кредитной карты предоставляет ссуду заемщику путем покупки или выполнения обязательства заемщика в соответствии с использованием кредитной карты кредитора или аналогичной договоренности, и покупка или удовлетворение производится по цене ниже номинальной суммы обязательства , скидка не считается процентом.

D. Если договор представляет собой возобновляемый счет кредитной карты в соответствии с подразделом C этого раздела или соглашение о розничном комиссионном счете, как определено в разделе 44-6001, и согласованный кредитный лимит счета или соглашения не превышает десять тысяч долларов полностью регулируется подразделом C данного раздела или разделом 44-6002 по согласованию сторон.

E. Ограничения этого подраздела применяются только к кредитам, описанным в подразделах A, B и C этого раздела. В дополнение к другим сборам, предусмотренным подразделами A, B и C этой статьи, кредитор может взимать с заемщика только законные сборы, фактически уплаченные кредитором за подачу документов или регистрацию в государственном учреждении, за право собственности на транспортное средство, регистрацию, сборы оценщика и сборы за регистрацию залога, сборы за условное депонирование агента условного депонирования, как определено в разделе 6-801, за подтверждение документа, обеспечивающего кредит, и за расходы на получение предварительного отчета о праве собственности и полиса страхования прав собственности. Кредитор не должен взимать или получать какие-либо суммы за любые другие услуги или расходы, кроме как в связи с ссудой участнику или бенефициару пенсионного плана, который соответствует требованиям в соответствии с разделом 401 (a) Кодекса внутренних доходов, как определено в разделе 42. -1001 и за исключением страхования от несчастных случаев или другого страхования, покрывающего обеспечение ссуды и кредита страхованием жизни, инвалидности и безработицы, даже если оно фактически выплачивается третьему лицу. Этот раздел не запрещает кредитору взимать с заемщика плату за оплату судебных издержек, расходов и разумных гонораров адвокатов, если кредит передается для взыскания адвокату, не являющемуся наемным работником кредитора или держателя. Если по ссуде взимаются или получены более высокие совокупные сборы, чем максимальные сборы, разрешенные настоящим разделом, ссуда является ростовщической.

-1001 и за исключением страхования от несчастных случаев или другого страхования, покрывающего обеспечение ссуды и кредита страхованием жизни, инвалидности и безработицы, даже если оно фактически выплачивается третьему лицу. Этот раздел не запрещает кредитору взимать с заемщика плату за оплату судебных издержек, расходов и разумных гонораров адвокатов, если кредит передается для взыскания адвокату, не являющемуся наемным работником кредитора или держателя. Если по ссуде взимаются или получены более высокие совокупные сборы, чем максимальные сборы, разрешенные настоящим разделом, ссуда является ростовщической.

F. Все положения, условия и другие положения, касающиеся возобновляемых счетов, как указано в подразделах B, C и E настоящего раздела, а также другие законные положения договора, регулирующего возобновляемый кредитный счет, считаются существенными для определения применимых процентов. на возобновляемые счета в соответствии с законодательством этого штата, доктриной наиболее благоприятствуемого кредитора и разделом 85 Закона о национальном банке (раздел 85 Кодекса США 12) или разделом 521 Закона о дерегулировании депозитных учреждений и денежно-кредитном контроле от 1980 (раздел 1831d Кодекса США 12).

G. Подраздел C данного раздела не применяется к ссудам, предоставленным лицом, которое является лицензиатом в соответствии с разделом 6, главой 5 или 9 или и тем, и другим, или любым аффилированным лицом такого лицензиата, которое не является депозитарным учреждением, застрахованным на федеральном уровне.

H. В этом разделе «актуарный метод» означает метод распределения платежей по долгу между невыплаченным остатком основной суммы и процентами, в соответствии с которым платеж сначала применяется к причитающимся процентам, а любой остаток вычитается из невыплаченного основной баланс.

Отказ от ответственности: Эти коды могут быть не самой последней версии. Аризона может иметь более актуальную или точную информацию. Мы не даем никаких гарантий или гарантий относительно точности, полноты или адекватности информации, содержащейся на этом сайте, или информации, на которую есть ссылки на государственном сайте. Пожалуйста, проверьте официальные источники.

Карта закрытых складов Amazon

- Amazon закрывает, отменяет или откладывает работу складов по всей территории США после того, как расширение пандемии оставило ей слишком много места.

- Сотрудники были уволены, по крайней мере, на двух станциях доставки или объектах, которые служат последней остановкой перед тем, как посылки доставят до порога покупателей.

Amazon сокращает площадь своих складов по всей стране после того, как агрессивно увеличила количество зданий в своей сети, чтобы удовлетворить вызванный пандемией всплеск спроса на электронную коммерцию.

Гигант розничной торговли закрыл или отменил 44 объекта и отложил открытие 25 объектов на этой неделе, по данным MWPVL International, консалтинговой фирмы по цепочкам поставок и логистике, которая внимательно следит за дистрибьюторской сетью Amazon.

На этой карте показано, где Amazon закрыл магазины, а где отменяет или откладывает запуск новых объектов. Закрывается больше станций доставки, чем любого другого типа объектов.

В период с 2020 по 2022 год компания Amazon устроила строительный бум, пытаясь справиться с шквалом онлайн-заказов, поскольку пандемия Covid заставила миллионы людей оставаться дома. Площадь присутствия компании почти удвоилась: с примерно 272 миллионов квадратных футов в конце 2019 года до более 525 миллионов квадратных футов в конце 2021 года.

К началу 2022 года активность электронной коммерции начала замедляться, поскольку уставшие от инфляции потребители сократили свои онлайн-расходы, а также вернулись к покупкам в магазинах. Amazon оказался обремененным «слишком большим пространством… по сравнению с нашими моделями спроса», заявил журналистам в апреле финансовый директор Брайан Олсавски.

В настоящее время компания переосмысливает свои масштабы на каждом этапе своей сети выполнения, от огромных складов, которые собирают, упаковывают и отправляют заказы, до небольших станций доставки последней мили, которые являются последней остановкой перед тем, как посылки будут доставлены покупателям. ‘ пороги.

‘ пороги.

Amazon полагается на легионы водителей, работающих по контракту, чтобы ускорить доставку посылок до порога клиентов. Водителей нанимают сторонние компании, участвующие в партнерской программе службы доставки Amazon, которая была запущена в 2018 году. В настоящее время программа насчитывает 3500 компаний, в которых работают 275 000 водителей по всему миру.

Неясно, сколько сотрудников будет уволено в результате закрытия предприятия.

Amazon, похоже, предоставила некоторым водителям возможность пересесть на близлежащие объекты, согласно сообщению в популярной группе Reddit для водителей-экспедиторов.

Amazon заявила, что 190 сотрудников потеряют свои нынешние должности, поскольку компания закрывает станцию доставки в Ганновере, штат Мэриленд, на основании уведомления об адаптации и переподготовке работников (WARN), поданного в конце прошлого месяца. Согласно отдельному уведомлению WARN, поданному Amazon, еще 163 сотрудника пострадают от закрытия станции доставки в Эссексе, штат Мэриленд.

Согласно документам, закрытие должно начаться 25 октября. В заявлении Amazon говорится: «Закон штата Мэриленд требует подачи уведомления WARN при закрытии объекта, даже если вы намерены сохранить рабочую силу на других объектах. В Мэриленде не было уволено ни одного сотрудника, и каждому из сотрудников было предложено место на ближайшем объекте».

Сокращения произошли после того, как генеральный директор Энди Джасси пообещал вернуться к «здоровому уровню рентабельности» после того, как рост затрат и замедление розничных продаж съели прибыль компании. Amazon также борется со слишком большим количеством работников после того, как она начала набор персонала из-за пандемии. Во втором квартале Amazon сократила численность персонала на 99 000 человек до 1,52 миллиона сотрудников. В июле компания получила одобрение от официальных лиц в Ниагаре, штат Нью-Йорк, на строительство склада площадью 3,1 миллиона квадратных футов.

Компания также строит участок в Лавленде, штат Колорадо, а также крупнейший склад площадью 4 миллиона квадратных футов в Онтарио, штат Калифорния.