Почему банки обращают внимание на размер НДС — Финансы на vc.ru

{«id»:231778,»url»:»https:\/\/vc.ru\/finance\/231778-pochemu-banki-obrashchayut-vnimanie-na-razmer-nds»,»title»:»\u041f\u043e\u0447\u0435\u043c\u0443 \u0431\u0430\u043d\u043a\u0438 \u043e\u0431\u0440\u0430\u0449\u0430\u044e\u0442 \u0432\u043d\u0438\u043c\u0430\u043d\u0438\u0435 \u043d\u0430 \u0440\u0430\u0437\u043c\u0435\u0440 \u041d\u0414\u0421″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/231778-pochemu-banki-obrashchayut-vnimanie-na-razmer-nds»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/231778-pochemu-banki-obrashchayut-vnimanie-na-razmer-nds&title=\u041f\u043e\u0447\u0435\u043c\u0443 \u0431\u0430\u043d\u043a\u0438 \u043e\u0431\u0440\u0430\u0449\u0430\u044e\u0442 \u0432\u043d\u0438\u043c\u0430\u043d\u0438\u0435 \u043d\u0430 \u0440\u0430\u0437\u043c\u0435\u0440 \u041d\u0414\u0421″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/231778-pochemu-banki-obrashchayut-vnimanie-na-razmer-nds&text=\u041f\u043e\u0447\u0435\u043c\u0443 \u0431\u0430\u043d\u043a\u0438 \u043e\u0431\u0440\u0430\u0449\u0430\u044e\u0442 \u0432\u043d\u0438\u043c\u0430\u043d\u0438\u0435 \u043d\u0430 \u0440\u0430\u0437\u043c\u0435\u0440 \u041d\u0414\u0421″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/231778-pochemu-banki-obrashchayut-vnimanie-na-razmer-nds&text=\u041f\u043e\u0447\u0435\u043c\u0443 \u0431\u0430\u043d\u043a\u0438 \u043e\u0431\u0440\u0430\u0449\u0430\u044e\u0442 \u0432\u043d\u0438\u043c\u0430\u043d\u0438\u0435 \u043d\u0430 \u0440\u0430\u0437\u043c\u0435\u0440 \u041d\u0414\u0421″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

1118 просмотров

Минтранс предложил обнулить НДС на все внутренние авиаперевозки — Российская газета

Минтранс направил первому вице-премьеру Андрею Белоусову обращение с предложением обнулить налог на добавленную стоимость (НДС) на все внутренние авиаперевозки вплоть до 2024 года включительно.

Об этом говорится в письме министерства в адрес Ассоциации эксплуатантов воздушного транспорта (АЭВТ). Сейчас нулевой НДС действует только для межрегиональных перелетов в обход Москвы и на всех перелетах в Крым, Калининград и регионы Дальнего Востока.

Представитель вице-премьера подтвердил «РГ», что письмо получено.

Обсуждение льготного налогообложения инициировали в АЭВТ. Со своими предложениями ассоциация обратилась в минтранс. Базовая просьба АЭВТ — хотя бы сохранить ставку НДС в размере 10% на следующий год. Если с 1 января 2021 года налог вырастет до 20%, как это сейчас предусмотрено Налоговым кодексом, поднимутся цены и на авиабилеты, предупреждают в ассоциации. «Льготная ставка НДС в размере 10% на внутрироссийские авиаперевозки оказывает положительное влияние на доступность воздушных перевозок для населения и развитие отрасли. В условиях высоких цен на авиационный керосин, аэропортовое обслуживание и многомиллиардных операционных убытков российских авиакомпаний данная поддержка является особенно важной», — говорится в письме АЭВТ.

В условиях высоких цен на авиационный керосин, аэропортовое обслуживание и многомиллиардных операционных убытков российских авиакомпаний данная поддержка является особенно важной», — говорится в письме АЭВТ.

В ответном письме минтранс сообщил, что сохранение ставки НДС в 10% не поддержал минфин. В минфине на просьбу «РГ» обосновать такую позицию не ответили.

Как считают эксперты, в итоге скорее будет продлен режим НДС в размере 10%, а обнуление налога отклонено.

Введение сниженного до 10% НДСна внутренних авиарейсах должно было повысить доступность авиаперевозок и стимулировать их рост. Эта мера затрагивает рейсы из регионов России в аэропорты Москвы. В прошлом году, по данным АЭВТ, 55% всех пассажиров на внутренних рейсах, вылетавших из региональных аэропортов, направлялись в аэропорты Московского авиаузла.

Если авиакомпаниям не удастся добиться хотя бы сохранения льготной ставки НДС в 10%, неизбежны банкротства и рост цен на билеты

Введение льготного налога в принципе оправдало себя, так как за последние годы число пассажиров на внутренних рейсах росло, говорит замдиректора Института инженерной экономики и гуманитарных наук Даниил Квон. Но сейчас смысл меры поменялся. Авиакомпании остались без международных перевозок. Чтобы хоть как-то остаться на плаву, им нужны любые варианты поддержки, отмечает эксперт. Предложение об обнулении НДС специально было высказано авиаторами как альтернатива, чтобы затем в ходе обсуждения можно было выйти на некий компромисс в виде сниженного налога, добавляет он.

«Доводы минтранса весомые и ненадуманные», — согласен глава аналитической службы агентства «АвиаПорт» Олег Пантелеев. Льготный НДС позволит авиакомпаниям не повышать цены на билеты и несколько улучшить свое финансовое положение, говорит он. Альтернативой станут неизбежные банкротства авиакомпаний и рост цен на билеты. В итоге придется расширять субсидирование авиаперевозок, иначе не будут выполнены показатели по приросту мобильности населения, отмечает он.

Взимается ли налог за покупку рекламы на Facebook?

Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы. Ниже представлена актуальная информация о налогообложении в разных странах.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Ирландии, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о том, как найти сумму НДС в отчете по биллингу.

Эта информация относится к рекламодателям, адреса компаний которых находятся в Бельгии, Великобритании, Германии, Дании, Испании, Нидерландах, Норвегии, Польше, Франции и Швеции.

Если в вашей квитанции о покупке рекламы на Facebook наш офис в вашей стране указан как продавец (например, ваша компания находится в Бельгии и вы получили квитанцию от нашего бельгийского филиала Facebook Belgium Sprl), а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы добавим к стоимости рекламы НДС.

Однако если вы зарегистрированы как плательщик НДС, то, вероятно, сможете получить возврат этих средств от налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы не будем добавлять к стоимости рекламы НДС.

Однако вы должны будете самостоятельно определять размер НДС согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если вы приобретаете рекламу на Facebook не в коммерческих, а в личных целях, мы добавим к стоимости рекламы НДС согласно местной расчетной ставке.

Подробнее о том, как найти сумму НДС в квитанции о покупке рекламы на Facebook.

С 1 октября 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook India указана как продавец, а адрес покупателя (то есть ваш) находится в Индии, к стоимости рекламы мы будем добавлять налог на товары и услуги (GST) и налог, удержанный из общей суммы доходов (TDS), согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Примечание. Если вы используете ежемесячное выставление счетов, чтобы оплачивать рекламу на Facebook, налог, удержанный из общей суммы доходов (TDS), не будет включен в ваш счет на оплату. Вы обязаны оплатить налог TDS государству и предоставить Facebook справку, подтверждающую факт оплаты.

Подробнее о налоге на товары и услуги (GST) в Индии. Подробнее о возврате налога, удерживаемого у источника выплаты (TDS), в Индии.

Подробнее о налоге на товары и услуги (GST) в Индии для ежемесячного выставления счетов на оплату.

С 1 августа 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook юридическое лицо, зарегистрированное не в Австралии, указано как продавец, а адрес покупателя (то есть ваш) находится в Австралии; если вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять налог GST согласно местной расчетной ставке. Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Australia указана как продавец, а адрес покупателя (то есть ваш) находится в Австралии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о добавлении номера ABN в рекламный аккаунт и налоге на товары и услуги (GST) в Австралии.

С 1 января 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в России, к стоимости рекламы мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в России.

С 1 марта 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Квебеке и вы не указали в рекламном аккаунте Facebook свой регистрационный номер плательщика налога с продаж в Квебеке (QST), к стоимости рекламы мы будем добавлять QST согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге с продаж в Квебеке (QST).

С 1 декабря 2018 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Колумбии, вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика (NIT) и не указали, что являетесь плательщиком НДС на общих условиях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Колумбии.

С 1 апреля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Турции и вы не указали свой идентификационный номер плательщика НДС в Турции, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Турции.

С 1 мая 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Южной Африке, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Африке.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик НДС, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Korea указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Подробнее о южнокорейском налоге на добавленную стоимость (НДС) для ежемесячного выставления счетов от Facebook в Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook New Zealand указана как продавец, а адрес покупателя (то есть ваш) находится в Новой Зеландии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. GST взимается независимо от того, зарегистрированы ли вы как плательщик GST.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, мы не будем применять налог на товары и услуги (GST) к стоимости рекламы. Однако, возможно, вы должны будете самостоятельно определять размер GST (в соответствии с принципом обратного налогообложения) согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Сингапуре и вы не указали в рекламном аккаунте свой регистрационный номер плательщика налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять GST согласно местной расчетной ставке.

Подробнее о налоге на товары и услуги (GST) в Сингапуре.

С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Малайзии, к стоимости рекламы мы будем добавлять налог на услуги согласно местной расчетной ставке.

Подробнее о налоге на услуги в Малайзии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Саудовской Аравии и вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Саудовской Аравии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бахрейне и вы не указали в рекламном аккаунте Facebook свой номер счета по учету НДС, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Бахрейне.

С 1 августа 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Объединенных Арабских Эмиратах и вы не указали в рекламном аккаунте Facebook свой налоговый регистрационный номер (TRN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

С 1 марта 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Беларуси, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить, если вы не добавили в рекламный аккаунт Facebook свой идентификационный номер плательщика НДС в Беларуси и не указали, что являетесь юридическим лицом в этой стране, ответственным за самостоятельное определение и уплату НДС согласно статьям 114 и 141 Налогового кодекса Беларуси.

Подробнее о налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Барбадосе, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Барбадосе.

С 1 мая 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Гавайях, к стоимости рекламы мы будем добавлять общий акцизный сбор (GET) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее об общем акцизном сборе (GET) на Гавайях.

С 1 июля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бангладеше и вы не указали в рекламном аккаунте Facebook идентификационный номер своей компании (BIN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Бангладеше.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Чили, вы не добавили в рекламный аккаунт Facebook свой идентификационный номер налогоплательщика Чили (RUT) и не указали, что зарегистрированы как плательщик НДС в Чили, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Чили.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Индонезии, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Индонезии.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Узбекистане, вы не добавили в свой рекламный аккаунт Facebook идентификационный номер плательщика НДС и не указали, что являетесь юридическим лицом, зарегистрированным в Узбекистане, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Камеруне, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Камеруне.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Зимбабве, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Зимбабве.

С 16 сентября 2020 года действует следующее правило: если вы рекламодатель и находитесь в Эквадоре, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Эквадоре.

С мая 2018 года действует следующее правило: если вы рекламодатель, находитесь в Аргентине и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Аргентине.

С 1 октября 2020 года действует следующее правило: если вы рекламодатель, находитесь в Коста-Рике и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Коста-Рике.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Молдове и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Багамах, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) на Багамах.

С 1 апреля 2021 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Кении и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Кении.

как считать и что делать при превышении

Существует два варианта развития событий:

- Перенести часть «входящего» налога на добавленную стоимость на следующие более поздние отчетные периоды.

Если организация выбрала этот вариант, то вычеты можно перенести на более поздние налоговые периоды, но не более 3 лет с момента оприходования имущества, оказания работ или выполнения услуг. Налог предъявляется к вычету в том налоговом периоде, когда компания решила его фактически заявить. При этом входящий счет-фактура фиксируется в книге покупок именно за этот квартал;

- Оставить фактические данные, подать декларацию в ИФНС с учетом превышения и ждать вызова на комиссию. В этом случае к декларации можно приложить пояснительное письмо с указанием причин превышения допустимого процента доли вычета по НДС.

Если организация выбрала этот вариант, то вычеты можно перенести на более поздние налоговые периоды, но не более 3 лет с момента оприходования имущества, оказания работ или выполнения услуг. Налог предъявляется к вычету в том налоговом периоде, когда компания решила его фактически заявить. При этом входящий счет-фактура фиксируется в книге покупок именно за этот квартал;

Если организация выбрала этот вариант, то вычеты можно перенести на более поздние налоговые периоды, но не более 3 лет с момента оприходования имущества, оказания работ или выполнения услуг. Налог предъявляется к вычету в том налоговом периоде, когда компания решила его фактически заявить. При этом входящий счет-фактура фиксируется в книге покупок именно за этот квартал;Итоги

Доля вычетов по НДС — инструмент, с помощью которого налоговики определяют какого налогоплательщика проверить в первую очередь.Компании вправе сами решать брать во внимание данный показатель или не учитывать показатель доли вычетов по НДС, поскольку за превышение данной нормы налоговых санкций не предусмотрено.

Но компания должна знать, что, если заявить вычет по НДС больше нормы, то риск налоговой проверки значительно возрастает по следующим основаниям:

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС и является критерием для отбора фирм — кандидатов на проверку.

В случае если на протяжении 12 месяцев процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель 89 %, то налоговая инспекция запросит пояснения.

И если нет возможности пояснить причины отклонений от региональных норм, то можно спровоцировать выездную налоговую проверку.

Безопасная доля вычетов по НДС — залог пониженного внимания со стороны налоговиков.

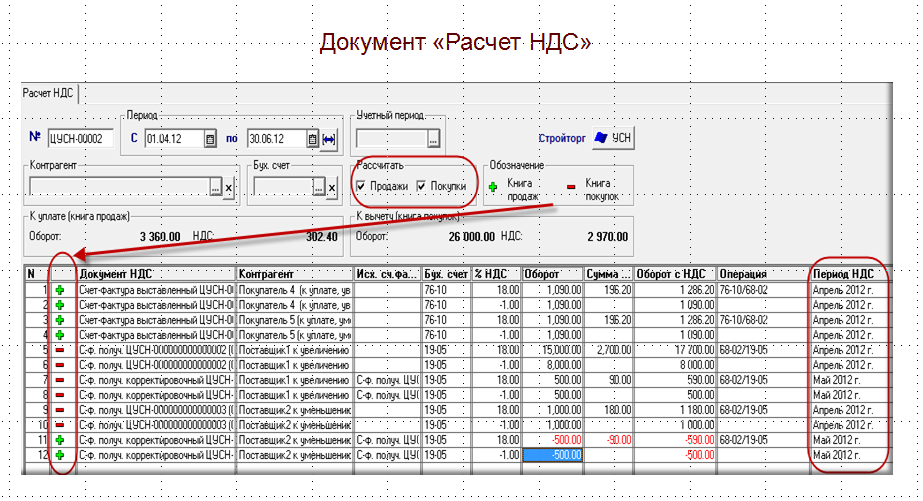

Расчет НДС

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

НДС в Испании

Налог на добавленную стоимость в Испании (IVA)

Налог на добавленную стоимость (НДС) является наиболее важным косвенным налогом в Испании. Он взимается с продаж, а его объектом является потребление как косвенное проявление экономического потенциала граждан в той мере, в которой проявляется наличие доходов, раскрывающих покупательную способность данных лиц.

Он взимается с продаж, а его объектом является потребление как косвенное проявление экономического потенциала граждан в той мере, в которой проявляется наличие доходов, раскрывающих покупательную способность данных лиц.

В отличие от налога на доходы физических лиц, испанский НДС не связан с каждым конкретным лицом в отдельности, так как личные и семейные обстоятельства не учитываются при определении подлежащей к уплате суммы. Поэтому данная сумма налога одинакова для всех потребителей, покупающих один и тот же продукт или услугу.

НДС в Испании начисляется на поставки товаров и услуг, которые предоставляются предпринимателями и специалистами, а также на импорт в рамках ЕС и за пределами Европейского союза. Активы предпринимателей и специалистов, которые имеют какое-либо отношение к бюджету государства и обязаны уплачивать налог (пассивные субъекты), не несут налогового бремени. Те, кто на самом деле платит данный налог, т.е. реальные налогоплательщики, – это конечные потребители, уплачивающие налог, включенный в стоимость тех товаров или услуг, которые они покупают.

На Канарских островах НДС не применяется, а введен похожий налог, который называется «Общий косвенный налог, действующий на Канарских островах (IGIC)». В городах Сеута и Мелилья НДС также не взимается, а действует другой налог. Он носит название «Налог на производство, услуги и импорт в Сеуте и Мелилье (IPSI)».

Основания для взимания налога. Концепция добавленной стоимости

Как говорит само наименование налога, НДС взимается с суммы, на которую увеличивается стоимость товаров и услуг в результате прохождения их через каждый этап производства и распределения до того, как они поступают к конечному потребителю.

Предприниматели и специалисты переносят на потребителей товаров и услуг сумму, получаемую в результате применения налоговой ставки, и могут, в свою очередь, вычесть НДС, уплаченный при приобретении товаров и услуг, включенных в развитие своей предпринимательской или профессиональной деятельности.

НДС применяется во всех странах Европейского союза.

Регулирование НДС в Испании

Данный налог регулируется положениями закона № 37/1992 от 28 декабря 1992 года и королевским указом № 1624/1992 от 29 декабря 1992 года (Ley 37/1992, de 28 de diciembre, y en el Real Decreto 1624/1992, de 29 de diciembre).

Освобождение от уплаты и виды налога

Освобождены от обременения НДС операции, при осуществлении которых обязанность по уплате налога не возникает (статьи 20 и последующие статьи закона). К ним относятся: госпитализация и государственные услуги здравоохранения; услуги, оказываемые стоматологами; государственные социальные услуги; образование детей и молодежи, получаемое в государственных или частных аккредитованных учебных заведениях.

Существует общая налоговая ставка в размере 21 % (статья 90 закона), но также есть еще две других сниженных налоговых ставки в размере 10 % и 4 % (статья 91). Они применяются к определенным товарам или услугам общего пользования или к тем, которые считаются товарами и услугами первой необходимости. Так, к примеру, ставкой в размере 10 % облагаются все продукты питания, жилье, гостиничные услуги, очки и контактные линзы, перевозки пассажиров и багажа. Между тем ставкой в размере 4 % облагается хлеб, молоко, яйца, фрукты, овощи, крупы, сыры, книги, газеты, лекарства, автомобили для инвалидов и т. д.

НДС – это нейтральный, общий и прозрачный налог, который также отличается большой собираемостью. Конечно, с точки зрения перераспределения налог не учитывает личные обстоятельства налогоплательщиков. Пропорциональная ставка налога применяется ко всем потребителям. Тем не менее данное явление может быть компенсировано за счет соответствующего уровня обеспечения государством товарами и услугами, а также за счет дифференциации налоговых ставок, уменьшающих налоговое бремя товаров первой необходимости и увеличивающих налог с товаров люкс, облагаемых повышенной ставкой в отличие от обычной.

Об НДС в Испании (вкратце):

· Налог на добавленную стоимость (НДС). Это косвенный налог, взимаемый с потребления товаров и услуг, произведенных или продаваемых в результате развития предпринимательской или профессиональной деятельности с учетом потребления как косвенного проявления экономического потенциала людей.

· Вычет налога. В налоге на добавленную стоимость механизм вычета является существенным и отличительным признаком данного налога. В связи с этим предприниматели могут вычесть данный налог на совершаемые покупки, чтобы на каждом этапе производства и коммерциализации товара налогом облагалась только добавленная стоимость или уже включенная в производственно-коммерческий процесс стоимость. Напротив, конечные потребители не могут вычесть НДС, так как на самом деле именно они должны уплачивать данный налог, включенный в стоимость товаров и услуг, которые они приобретают.

· Освобождение от уплаты налога. От уплаты налога на добавленную стоимость освобождаются государственные услуги здравоохранения, обучение детей и молодежи в государственных или частных образовательных учреждениях и стоматологические услуги.

· Общий косвенный налог, действующий на Канарских островах (IGIC). Это косвенный налог, взимаемый с потребления товаров и услуг на Канарских островах. Поэтому данный налог очень схож с НДС. На Канарских островах НДС не применяется, а взимается IGIC.

· Отражение суммы налога. Состоит в том, чтобы перенести сумму налога на стоимость определенного товара или услуги. Это отличительный механизм налога на добавленную стоимость: предприниматель, принимающий участие в каждом этапе производства и коммерциализации, отражает в своих счетах-фактурах данный налог и переносит его на предпринимателя, участвующего в следующем этапе торгово-производственного процесса, который может вычесть долю перенесенного на него налога в части, которая к нему относится, и так далее.

· Налоговая ставка. Это процент, который применяется для получения суммы налога, подлежащей уплате. Налог на добавленную стоимость имеет три налоговые ставки: общая ставка в размере 21 %, сниженная ставка в размере 10 % и сверхсниженная ставка в размере 4 %. Последние две применяются только в предусмотренных законом случаях.

· Добавленная стоимость. Это увеличение стоимости товаров и услуг в результате прохождения их через каждый этап производства и коммерциализации, пока они не достигнут конечного потребителя.

В 2019 году в России из-за повышения НДС подорожает мобильная связь

Крупнейшие российские операторы сотовой связи в минувшую пятницу разослали своим клиентам уведомления о грядущем удорожании коммуникационных услуг. Связана эта непопулярная мера с увеличением ставки НДС с 18 до 20 %.

Первоначально рост стоимости будет незначительным — порядка 1,6 %, но в перспективе не исключено и более существенное подорожание на 10–20 %. «Вымпелком» с 1 января 2019 года умножит размер оплаты за ряд услуг на коэффициент 1,016949 с округлением до копеек. «МегаФон» также предупредил своих абонентов об изменении НДС, но тарифные планы в соответствии с этим будет корректировать после 9 января. Появилось сообщение об изменении параметров части архивных тарифов и сайте Tele2, а вот МТС на момент написания данной заметки о повышении цен не объявлял.

При этом в «Вымпелкоме» уточнили, что изменение касается корпоративных тарифов, где выделение ставки НДС и заблаговременное уведомление клиентов прописаны в договоре, сообщает издание «Коммерсантъ». Представители Tele2 рассказали, что цены на более чем 40 % тарифных планов не изменятся. Они также объяснили, что НДС непосредственно на стоимость услуг для клиентов не влияет, но сейчас в России сложился целый ряд факторов, требующих небольшой корректировки условий оплаты. К ним относятся инфляция, колебания курса рубля, новые затраты и так далее.

По словам одного из собеседников газеты «Коммерсантъ», в России услуги сотовой связи являются одними из самых дешёвых в мире, а маржинальность операторов невысока, в связи с чем они не могут не отреагировать на повышение НДС. Но существует и другое мнение, согласно которому ведущие игроки рынка мобильной связи используют увеличение ставки налога как предлог для повышения цен. Как отмечает аналитик компании «Открытие Брокер» Тимур Нигматуллин, операторы повышают цены в среднем на уровень, превышающий прогнозируемый ЦБ вклад НДС в инфляцию, который составляет 0,6–1,5 процентного пункта.

Но существует и другое мнение, согласно которому ведущие игроки рынка мобильной связи используют увеличение ставки налога как предлог для повышения цен. Как отмечает аналитик компании «Открытие Брокер» Тимур Нигматуллин, операторы повышают цены в среднем на уровень, превышающий прогнозируемый ЦБ вклад НДС в инфляцию, который составляет 0,6–1,5 процентного пункта.

Если вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

ндс — Викисловарь

Английский [править]

Этимология [править]

Среднеанглийский vat , диалектный вариант fat («чан, сосуд, бочка»), от древнеанглийского fæt («чан, сосуд»), от протогерманского * fatą («сосуд »), Из протоиндоевропейских * pod- (« сосуд »). Соответствует шотландскому fat , vat , vautt («чан, бочка, кадка»), западно-фризским fet , голландским vat («бочка, бочка, сосуд, чан»), немецким Fass («Бочка, бочонок, барабан, бочка, чан»), датский fad («блюдце, блюдо»), шведский жир («блюдо, бочка, бочка, чан»), исландский жир («блюдо, блюдце »).Смотрите жир.

Произношение [править]

Существительное [править]

НДС ( во множественном числе НДС )

- Большая ванна, например, для приготовления вина или дубления.

- Квадратное пустое место в задней части печи для обжига, куда кладут оловянную руду для сушки.

- (Римский католицизм) Сосуд для святой воды.

- (датированный) Мера для жидкости и мера для сухого вещества; в частности, мера жидкости в Бельгии и Голландии, соответствующая гектолитру метрической системы, которая содержит 22.01 имперский галлон, или 26,4 стандартных галлона в США.

Переводы [править]

большая ванна, используемая, например, для приготовления вина или дубления

|

|

Глагол [править]

НДС ( третьего лица единственного числа, простое настоящее чаны , причастие настоящего НДС , простое причастие прошедшего и прошедшего времени с НДС )

- (переходный) Положить в чан.

- (переходный) Для купажирования (вин или спиртных напитков) в чане; образно говоря, смешивать или смешивать элементы, как если бы они были с винами или спиртными напитками.

- 1931 , Уильям Фолкнер, Святилище , Библиотека Америки, 1985, стр.114:

- Он думал о виноградной беседке в Кингстоне, о летних сумерках и о шепоте голосов, переходящих в тишину, когда он приближался, кто имел в виду их, ее, никакого вреда; кто имел в виду ее меньше, чем вред, Господи; затемнение в бледном шепоте ее белого платья, нежный и настойчивый шепот млекопитающих этой любопытной маленькой плоти, которую он не породил и в которой, казалось, находился , деликатно пропитал некоторую кипящую симпатию к цветущему винограду.

- 1931 , Уильям Фолкнер, Святилище , Библиотека Америки, 1985, стр.114:

Анаграммы [править]

Африкаанс [править]

Произношение [править]

Этимология 1 [править]

Из Голландии vatten

Глагол [править]

НДС ( настоящее время НДС , причастие настоящего времени vattende , причастие прошедшего времени gevat )

- взять

- понять

Этимология 2 [править]

Из Голландии НДС

Существительное [править]

НДС ( множественное число НДС , уменьшительное vaatjie )

- баррель

Существительное [править]

ндс

- вата

Производные термины [править]

Произношение [править]

Этимология 1 [править]

из среднегерманского НДС , из древнегерманского * fat , из протогерманского * fatą .

Существительное [править]

vat n ( множественное число vaten , уменьшительное vatje n или vaatje n )

- ствол, цистерна

- (биология) сосуд

Синонимы [править]

Производные термины [править]

Этимология 2 [править]

Из среднеголландского НДС . Относится к vatten .

Существительное [править]

ндс м (без учета )

- рукоятка в прямом и переносном смысле

- geen vat krijgen op… — невозможно понять …

Производные условия [править]

Глагол [править]

ндс

- в единственном числе в первом, втором и третьем лице присутствует с указанием ваттен

- императив vatten

Volapük [редактировать]

Этимология [править]

Из немецкого Wasser , английского water и голландского water .

Существительное [править]

vat ( именительного падежа множественного числа vats )

- вода

Cклонение [править]

склонение ндс

- 1 статус оспоренный

- 2 только позднее, неклассический Волапюк

Какого размера ВАША чана Indigo?

Теперь у меня есть и активно использую три чана индиго на 50 литров (15 галлонов) в дополнение к 100-литровому (30 галлону) чану для хны.

Обожаю размер 50 литрового чана! Судно высокое и узкое. Это как раз подходящая форма для чана с относительно небольшой площадью поверхности и большим размером для студийного окрашивания иммерсией. Я красил образцы, мотки пряжи, свои собственные работы шибори и даже одежду в этих чанах.

Как и большинство красильщиков, я начал с того, что я тогда считал «большим» 5-галлонным чаном. Это по-прежнему самый практичный размер для обучающих семинаров, и я предполагаю, что именно с этого размера / формы многие красильщики начинают — и большинство остаются с ними.

Но я не думаю, что это лучший вариант для студийной работы. СЛИШКОМ МАЛЕНЬКИЙ! При работе с чанами из натурального индиго, будь то чаны для ферментации или чаны быстрого восстановления, на дне чана будет много «осадка». В некоторых чанах это может быть до 1/3 или более общей глубины. Если вы поместите ткань над этим шламом, на ней не останется много места для окрашивания. Я боюсь, что многие красильщики могут позволить своим тканям окунуться в эту «пустошь» внизу, подвергая волокна воздействию концентрированной извести или растительного материала.В результате крашение идет не так хорошо, как могло бы быть.

Чан на 50 л / 15 галлонов требует гораздо большего, чем ведро на 18 л / 5 галлонов, как с точки зрения финансовых вложений, так и с точки зрения вовлеченности. Тем не менее, он намного полезнее, а крашение намного лучше! Также сложнее просто «отказаться» от чана большего размера. Вы становитесь лучше в обслуживании и решении проблем.

Это судно, которое я использую. Это твердый и прочный пластик. Я кладу его на тележку с колесами.Иначе двигаться будет слишком сложно. Сверхмощная тележка для растений работает нормально.

Иногда я подвешиваю образцы и другие мелкие детали сверху, используя крючки из нержавеющей стали и деревянные стержни.

Я экспериментировал с несколькими типами корзин, сеток и т. Д., Чтобы удерживать мои большие ткани и держать их подальше от дна чана. Я наконец остановился на использовании большого мешка для белья из сетки. Он прекрасно подходит для судна, является гибким, многоразовым, полностью вмещает текстиль и предотвращает потерю вещей на дне.

По мере того, как я экспериментирую с чанами для брожения, возникает необходимость много красить. Я работаю над долговременной тканой серией, но регулярное окрашивание становится все более важным с моими чанами для ферментации — и более возможным теперь, когда я остаюсь дома.

Я взял часть моей белой или светлой одежды (слишком непрактичной, чтобы носить ее в студии) и превратил ее в окрашенную в индиго «одежду для окрашивания». Потребовалось некоторое мужество, чтобы положить в чан большую льняную тунику, но я был удивлен тем, что даже эти большие, искусно изготовленные предметы окрашивались равномерно.Я всегда делаю как минимум 3 длинных погружения в чан, чтобы краска «выровнялась». Я бы никогда не стал пытаться красить одежду в 5-галлонном чане.

Важно поддерживать хорошую температуру крашения, особенно в чанах для ферментации. Я успешно использовал ленточный нагреватель ведер и подключил его к цифровому контроллеру температуры. Это поддерживало постоянную температуру чанов в моей неотапливаемой студии.

И если вы собираетесь приготовить щелок из древесной золы для чана для брожения, это время года, чтобы пообщаться с друзьями, которые сжигают дрова.Вам нужно будет найти человека, который сжигает только твердую древесину в эффективной дровяной печи. В результате получится лучшая зола для производства щелока.

Нравится:

Нравится Загрузка …

СвязанныеНДС в зависимости от размера, затраты на соблюдение нормативных требований и рост фирмы

Автор

Перечислено:- HOSONO Kaoru

- HOTEI Masaki

- MIYAKAWA Daisuke

Abstract

Мы исследуем, как реакция фирм на налоговую политику, зависящую от размера, зависит от их производительности и затрат на соблюдение нормативных требований.Для этого мы исследуем налог на добавленную стоимость (НДС или налог на потребление) в Японии, который дает компаниям освобождение от подачи отчета о налоге на потребление и уплаты налога в налоговый орган, если их продажи достигают определенного порогового значения или ниже него. Мы используем массивный набор данных на уровне компаний из Японии, чтобы проверить следующие эмпирические гипотезы, основанные на нашем теоретическом анализе. Во-первых, фирмы с большей вероятностью будут ограничивать свои продажи на пороговом уровне, что приводит к «группировке», если их продуктивность находится в среднем диапазоне.Во-вторых, такие фирмы со средней производительностью с большей вероятностью объединятся, когда затраты на соблюдение требований выше. Результаты оценки подтверждают эти гипотезы и показывают, что неоднородность на уровне фирм, как с точки зрения производительности, так и с точки зрения затрат на соблюдение требований, имеет значение для объединения этих фирм.

Рекомендуемое цитирование

Скачать полный текст от издателя

Ссылки на IDEAS

- Рауханен, Тимо и Харью, Яркко и Матикка, Туомас, 2016. « Влияние регулирования, основанного на размере, на малые фирмы: свидетельства от порога НДС », Рабочие бумаги 75, Институт экономических исследований ВАТТ.

- Радж Четти и Джон Н. Фридман, Торе Олсен и Луиджи Пистаферри, 2011 г. « Расходы на корректировку, твердые ответы и Micro vs.Макроэластичность предложения рабочей силы: данные из датской налоговой отчетности , » Ежеквартальный журнал экономики, Oxford University Press, vol. 126 (2), страницы 749-804.

- Радж Четти и Джон Н. Фридман и Эммануэль Саез, 2013 г. « Использование различий в знаниях в разных регионах для выявления влияния EITC на прибыль », Американский экономический обзор, Американская экономическая ассоциация, т. 103 (7), страницы 2683-2721, декабрь.

- Кин, Майкл и Минц, Джек, 2004 г.« Оптимальный порог для налога на добавленную стоимость ,» Журнал общественной экономики, Elsevier, vol. 88 (3-4), страницы 559-576, март.

- Онджи, Кадзуки, 2009. « Реакция фирм на пороги приемлемости: данные японского налога на добавленную стоимость », Журнал общественной экономики, Elsevier, vol. 93 (5-6), страницы 766-775, июнь.

- Хенрик Дж. Клевен и Мажар Васим, 2013 г. « Использование выемок для выявления оптимизационных трений и структурной эластичности: теория и данные из Пакистана », Ежеквартальный журнал экономики, Oxford University Press, vol.128 (2), страницы 669-723.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Ли Лю и Бен Локвуд, Мигель Альмуния и Эдди Х. Ф. Там, 2021 г.

« НДС, добровольная регистрация и группировка: теория и доказательства Великобритании »,

Обзор экономики и статистики, MIT Press, vol.103 (1), страницы 151-164, март.

- Альмуния, Мигель и Лю, Ли и Локвуд, Бен и Там, Эдди Х.Ф., 2019. « НДС, добровольная регистрация и группировка: теория и доказательства Великобритании », Документы для обсуждения CEPR 13983, C.E.P.R. Документы для обсуждения.

- Ли Лю и Бен Локвуд, Мигель Альмуния и Эдди Х.Ф. Там, 2019 г. « НДС, добровольная регистрация и группировка: теория и доказательства Великобритании », Рабочие документы МВФ 2019/205, Международный валютный фонд.

- Лу, Йи и Ши, Джули и Ян, Ванью, 2019. « Реакция расходов на полисы медицинского страхования: данные о перегибах в сельских районах Китая », Журнал общественной экономики, Elsevier, vol. 178 (С).

- Ли Лю и Бенджамин Локвуд, 2015 г. « Пазы НДС ,» Серия рабочих документов CESifo 5371, CESifo.

- Каррильо, Пол и Эмран, М. Шахе, 2018. « Неприятие убытков, транзакционные издержки или триггер аудита? Узнайте о соблюдении корпоративных налоговых требований из эксперимента с политикой режима удержания налогов », Бумага MPRA 87445, Университетская библиотека Мюнхена, Германия.

- Мигель Альмуния и Давид Лопес-Родригес, 2014 г. « Неоднородные меры реагирования на эффективное налоговое обеспечение: данные испанских фирм », Рабочие бумаги 1412, Центр налогообложения бизнеса Оксфордского университета.

- Асатрян, Заре и Пайхл, Андреас, 2016. « Ответы фирм на налоговые, административные и бухгалтерские правила: данные из Армении », Документы для обсуждения ZEW 16-065, ZEW — Центр европейских экономических исследований имени Лейбница.

- Маркс, Бенджамин М., 2018. « Стоимость требования к благотворительным организациям предоставлять финансовую информацию », Бумага MPRA 88660, Университетская библиотека Мюнхена, Германия.

- Яркко Харью, Туомас Матикка и Тимо Рауханен, 2016. « Влияние регулирования, основанного на размере, на малые фирмы: данные о пороге НДС », Серия рабочих документов CESifo 6115, CESifo.

- Харью, Яркко и Матикка, Туомас и Рауханен, Тимо, 2019. « Затраты на соблюдение требований против налоговых льгот: почему предприниматели реагируют на правила, основанные на размере? », Журнал общественной экономики, Elsevier, vol.173 (C), страницы 139–164.

- Хомонофф, Татьяна и Сприн, Томас Люк и Сент-Клер, Трэвис, 2020. « Бухгалтерский баланс и доходы от взносов в общественные благотворительные организации ,» Журнал общественной экономики, Elsevier, vol. 186 (С).

- Филипп Агион и Уфук Акджигит, Матье Лекьен и Стефани Станчева, 2017.

« Простота налогообложения и неоднородное обучение ,»

Рабочие документы NBER

24049, Национальное бюро экономических исследований, Inc.

- стр.Агион, У. Акджигит, М. Лекиен, С. Станчева, 2018. « Простота налогообложения и неоднородное обучение ,» Рабочие бумаги 665, Банк Франции.

- Агион, Филипп и Акцигит, Уфук и Лекьен, Матье и Станчева, Стефани, 2017. « Простота налогообложения и неоднородное обучение ,» Документы для обсуждения CEPR 12471, C.E.P.R. Документы для обсуждения.

- Филипп Агион и Уфук Акджигит, Матье Лекьен и Стефани Станчева, 2017.« Простота налогообложения и неоднородное обучение ,» Документы для обсуждения КООС dp1516, Центр экономической эффективности, Лондонская фондовая биржа.

- Агион, Филипп и Акцигит, Уфук и Лекьен, Матье и Станчева, Стефани, 2017. « Налоговая простота и разнородное обучение ,» Интернет-документы LSE Research по экономике 86613, Лондонская школа экономики и политических наук, Библиотека Лондонской школы экономики.

- Traxler, Christian & Westermaier, Franz G. & Wohlschlegel, Ansgar, 2018.« Группировка на автобане? Ответ за превышение скорости на схему штрафа с зазубринами », Журнал общественной экономики, Elsevier, vol. 157 (C), страницы 78-94.

- Bastani, Spencer & Giebe, Thomas & Miao, Chizheng, 2020.

« Этническая принадлежность и поведение при подаче налоговой декларации ,»

Журнал экономики города, Elsevier, vol. 116 (С).

- Спенсер Бастани, Томас Гибе и Чичжэн Мяо, 2019. « Этническая принадлежность и поведение при подаче налоговой декларации ,» Серия рабочих документов CESifo 7576, CESifo.

- Bastani, Spencer & Giebe, Thomas & Miao, Chizheng, 2019. « Этническая принадлежность и поведение при подаче налоговой декларации ,» Бумага MPRA 97047, Университетская библиотека Мюнхена, Германия.

- Косонен, Туомас и Матикка, Туомас, 2020. « Дискретное предложение рабочей силы: эмпирические данные и последствия », Рабочие бумаги 132, Институт экономических исследований ВАТТ.

- Марсело Берголо и Габриэль Бурдин, Маурисио де Роса, Матиас Джаккобассо и Мартин Лейтес, 2019.» Налоговая группировка на изломе при низкой способности правоприменения: доказательства из Уругвая «, Documentos de Trabajo (рабочие документы) 19-05, Instituto de Economia — IECON.

- HOSONO Kaoru & HOTEI Masaki & MIYAKAWA Daisuke, 2017. « Уклонение от уплаты налогов путем сокращения капитала: свидетельства реформы корпоративного налогообложения в Японии. », Документы для обсуждения 17050 г., Научно-исследовательский институт экономики, торговли и промышленности (НИИЭТИ).

- Паецольд, Йорг и Виннер, Ханнес, 2016 г.« Выбираем большую дорогу? Соблюдение правил пригородного налога и роль побочных эффектов уклонения от уплаты налогов »,

Журнал общественной экономики, Elsevier, vol. 143 (C), страницы 1-14.

- Победитель Йорга Паецольда и Ханнеса, 2014 г. « На большой путь? Соблюдение пригородных налоговых льгот и роль уклонения от вторичных эффектов », Рабочие документы NRN 2014-11, Австрийский центр экономики труда и анализа государства всеобщего благосостояния, Университет Иоганна Кеплера, Линц, Австрия.

- Паецольд, Йорг и Виннер, Ханнес, 2016 г.« На большой путь? Соблюдение пригородных налоговых льгот и роль уклонения от вторичных эффектов », Рабочие статьи по экономике 2016-4, Зальцбургский университет.

- Победитель Йорга Паецольда и Ханнеса, 2014 г. « На большой путь? Соблюдение пригородных налоговых льгот и роль побочных эффектов уклонения от уплаты налогов », Рабочие бумаги 1419, Центр налогообложения бизнеса Оксфордского университета.

- Победитель Йорга Петцольда и Ханнеса, 2016 г. « На большой путь? Соблюдение пригородных налоговых льгот и роль уклонения от вторичных эффектов », Рабочие документы WIFO 526, WIFO.

- Согаард, Якоб Эгхольт, 2019. « Предложение рабочей силы и проблемы оптимизации: данные датского студенческого рынка труда », Журнал общественной экономики, Elsevier, vol. 173 (C), страницы 125-138.

- Альмуния, Мигель и Лопес-Родригес, Давид, 2012 г. « Эффективность затрат на обеспечение соблюдения налогов: данные из группы испанских фирм », Бумага MPRA 44153, Университетская библиотека Мюнхена, Германия.

- Слотвински, Михаэла и Шмидхейни, Курт, 2014 г.« Поведенческие реакции на местные налоговые ставки: квазиэкспериментальные доказательства налоговой системы для иностранцев в Швейцарии », Ежегодная конференция VfS 2014 (Гамбург): экономическая политика, основанная на фактах 100292, Verein für Socialpolitik / Немецкая экономическая ассоциация.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите код этого элемента: RePEc: eti: dpaper: 19041 .См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (TANIMOTO, Toko). Общие контактные данные провайдера: https://edirc.repec.org/data/rietijp.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом.Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Чаны серииMX | Kusel Нержавеющая сталь Чаны серии

MX | Kusel Stainless ProductsПохоже, в вашем браузере отключен JavaScript. Для максимального удобства работы на нашем сайте обязательно включите Javascript в своем браузере.

Мы используем файлы cookie, чтобы вам было удобнее. В соответствии с новой директивой о конфиденциальности электронной почты нам необходимо запросить ваше согласие на установку файлов cookie.Учить больше.

Разрешить печенье

Чаны серии MX идеально подходят для производства сыра, йогурта и сметаны.

Функция НДС

Доступен в трех размерах: 65 галлонов (246 литров) / 560 фунтов; 115 галлонов (435 литров) / 1000 фунтов; и 175 галлонов (662 литра) / 1500 фунтов, чаны Kusel серии MX включают в себя циркуляционный насос для нагрева или охлаждения. Эти чаны похожи по концепции на открытую конструкцию «OO», что дает оператору доступ к чану для обработки сыра или передачи его для дальнейшей обработки.Другие «лабораторные размеры» или «небольшие производственные чаны» доступны по индивидуальному заказу.

Все чаны доступны с различными вариантами мешалки в зависимости от ваших требований.

ИНФОРМАЦИЯ О НДС

- Оснащен водяными циркуляционными насосами ¾ высокого давления для нагрева или охлаждения.

- Мешалка оснащена двумя синхронизированными червячными редукторами с регулируемой скоростью 1 л.с., двигателем переменного тока и приводом, покрытым нержавеющей сталью

- Доступны обычные лопасти для перемешивания и проволочные ножи

- Дополнительные ролики с блокировкой для легкого перемещения

Нужны аксессуары для продукта? Просто свяжитесь с нами, и один из наших опытных сотрудников предоставит рекомендации и информацию, чтобы мы могли найти ту деталь, которая точно соответствует вашим потребностям.

Сервис и доставка, когда это необходимо

Благодаря обширному опыту компании Kusel в области производства сыроваренного оборудования и водостоков из нержавеющей стали, у нас одни из лучших сроков выполнения заказов в отрасли. Заказывая замену или нестандартный продукт, тот, который у нас есть в наличии, или тот, который нужно будет производить с нуля, вы можете рассчитывать на Kusel. Во время составления предложения просто обсудите ваши потребности в доставке со специалистом Kusel, и мы будем работать вместе, чтобы убедиться, что ваши продукты будут на месте, когда они вам понадобятся.Нужна конкретная дата доставки? Поговорите с нашими экспертами о наших вариантах ускорения доставки вашей продукции. Просто сообщите Kusel, что вам нужно и когда вам это нужно, и мы разместим ваши продукты на месте!

Свяжитесь с нами, чтобы начать работу

Чтобы начать работу, заполните форму ниже или позвоните нам по телефону 920-261-4112

Обязательные поля *

Что такое номер плательщика НДС?

Номер НДС — это зарегистрированный идентификационный номер налогоплательщика в налоговых системах, которые используют налог на добавленную стоимость (НДС).Когда вы регистрируетесь в качестве плательщика НДС в одной стране, вы получаете номер НДС для их налоговой системы.

Важное примечание: Номер плательщика НДС — , а не , который совпадает с местным налоговым номером или налоговым идентификатором. Номер НДС предназначен исключительно для схемы налога на добавленную стоимость.

Как выглядит номер плательщика НДС?

Номер плательщика НДС состоит от 4 до 15 цифр, начиная с двузначного кода страны (например, — DE для Германии или IN для Индии), за которым следуют 2–13 других символов.

Для чего нужен номер плательщика НДС?

Для отслеживания входящего и выходящего НДС вашей компании

Вы или ваша компания получаете номер плательщика НДС при регистрации в системе налогообложения НДС в определенной стране.Номер НДС используется для отслеживания суммы налогов, которые ваша компания платит и собирает в результате покупок и продаж (расходы и доходы). Вы должны указать свой номер плательщика НДС на всех налоговых квитанциях и счетах.

Для продажи B2B

Когда вы продаете компании, зарегистрированной в качестве плательщика НДС, они предоставят вам номер плательщика НДС своей компании. Затем вы можете часто использовать механизм обратной оплаты для транзакции.

Важное примечание: Вы всегда должны проверять, действителен ли номер НДС в налоговой системе этой страны, поскольку предоставление ложных номеров НДС является формой мошенничества с НДС.

Для подачи декларации по НДС

Когда приходит время подавать декларацию по НДС, вы используете номер НДС и записи своего счета-фактуры, чтобы определить, сколько ваш бизнес должен государству, или наоборот!

Что такое налог на добавленную стоимость (НДС)?

Рад, что вы спросили! НДС — это особый вид потребительского налога, применяемый при продаже товаров и услуг.

Крупнейшим рынком, использующим НДС, является Европейский Союз. Если вам интересно узнать больше о НДС в ЕС, ознакомьтесь с этим руководством по правилам цифрового налогообложения НДС в ЕС.

Полное руководство по НДС в ЕС для цифровых налогов

Сэкономьте время и избавьтесь от путаницы и разочарования, связанных с соблюдением требований ЕС по НДС, с помощью этого бесплатного руководства

Нужен номер плательщика НДС?

Если вам нужен номер плательщика НДС в ЕС, но вы не знаете, как это сделать, прочитайте о том, как получить номер НДС в ЕС, если ваша компания не находится в Европе.

После регистрации в качестве плательщика НДС Quaderno может помочь вам соблюдать законы об НДС в любой точке мира.

Quaderno — это налоговая программа, которая обрабатывает налоги с продаж, НДС и GST для вашего онлайн-бизнеса. Quaderno автоматически рассчитывает налоги, проверяет номера НДС в продажах B2B, отправляет налоговые квитанции и счета-фактуры и предоставляет мгновенные многоканальные налоговые отчеты для продаж в любой стране.

Застряли на налогах, а не на ваших клиентах?

Тратьте меньше времени на администрирование за счет автоматизации налогового законодательства. Вернитесь к любимому делу!

Мы расскажем вам, как это сделать.

* В Quaderno мы любим предоставлять полезную информацию и передовой опыт в отношении налогов, но мы не являемся сертифицированными налоговыми консультантами.Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или бухгалтеру.

Как подать заявку на получение статуса общего налогоплательщика НДС в Китае

Получение статуса общего налогоплательщика налога на добавленную стоимость (НДС) имеет важное значение для компаний в Китае для зачета входящего НДС из выходящего НДС и получения возмещения экспортного НДС.

Однако предприятия должны соответствовать определенным требованиям, чтобы иметь право на получение статуса общего налогоплательщика НДС, и пройти процесс подачи заявки на получение статуса.

Требования к общему статусу плательщика НДС

налогоплательщиков НДС подразделяются на обычных налогоплательщиков и мелких налогоплательщиков в зависимости от их годовой налогооблагаемой суммы продаж.

Налогоплательщики, годовые налогооблагаемые продажи которых превышают годовой потолок продаж, установленный для мелких налогоплательщиков, должны подать заявление на получение общего статуса налогоплательщика (за исключением частных предприятий и организаций, налогообложение которых осуществляется нечасто).

Раньше потолок продаж отличался в зависимости от категории налогоплательщика:

- 500 000 юаней (75 270 долларов США) для промышленных налогоплательщиков.Например, предприятия, занимающиеся в основном производством товаров или оказанием налогооблагаемых услуг;

- 800000 юаней (120 430 долларов США) для коммерческих налогоплательщиков. Например, предприятия, занимающиеся оптовой или розничной продажей товаров; и

- 5 миллионов юаней (752 700 долларов США) для налогоплательщиков реформы НДС.

С 1 мая 2018 г. потолок продаж для мелких налогоплательщиков был унифицирован до 5 миллионов юаней (752 700 долларов США) для всех типов налогоплательщиков.

Кроме того, налогоплательщики, зарегистрированные в качестве общих налогоплательщиков, могут вернуться к статусу мелких налогоплательщиков до 31 декабря 2019 года.

Мелкие налогоплательщики облагаются более низкой единой ставкой НДС в размере трех процентов по сравнению со ставками от шести до 13 процентов для обычных налогоплательщиков, но они не могут зачесть входной НДС из исходящего НДС и не имеют права на возмещение НДС при экспорте.

плательщиков НДС, годовые налогооблагаемые продажи которых ниже верхнего предела, а также те, кто недавно начал свой бизнес, могут добровольно подать заявку на всеобщее признание налогоплательщика при условии, что они способны вести законный, действительный и точный бухгалтерский учет.

Дополнительные «мягкие» или неписаные требования также обычно влияют на суждение местных налоговых органов о типе и количестве НДС fapiao , доступном для налогоплательщиков, таких как зарегистрированный капитал, размер офиса и количество сотрудников.

Процесс регистрации налогоплательщика НДС

Чтобы получить общий статус налогоплательщика, налогоплательщикам необходимо пройти регистрацию. Общая регистрация плательщика НДС происходит в самом конце процесса создания компании.Общий статус плательщика НДС будет действовать со дня завершения регистрации.

Тем не менее, до тех пор, пока система НДС компании не будет полностью создана, существует еще примерно один месяц ожидания, который включает в себя покупку специальных принтеров и пустых счетов-фактур на fapiao и отправку представителя сотрудника для участия в обучении в налоговом бюро тому, как выписывать счета-фактуры.

На практике период ожидания может сильно различаться в зависимости от региона и даже района в одном городе.Например, в Шанхае для создания всей системы НДС требуется всего от трех до 14 дней, начиная с получения свидетельства о постановке на учет в налоговой службе.

Кроме того, мелкие оптовые компании (то есть с зарегистрированным капиталом 800 000 юаней [120 430 долларов США] или не более 10 сотрудников) и компании, ранее имевшие налоговые мошенничества (то есть сумма уклонения от уплаты НДС составляла 10 или более процентов от НДС. к оплате и достигшей 100 000 юаней [12 050 долларов США] и более; получение возмещения экспортного НДС обманным путем; или предоставление доказательств вычета НДС обманным путем) должны пройти трехмесячный и шестимесячный испытательный срок под надзором налогового инспектора, соответственно, для того, чтобы стать полностью сертифицированные налогоплательщики.

Полная процедура подачи заявления налогоплательщиком по НДС представлена ниже.

(Эта статья была первоначально опубликована 4 октября 2017 г. Последний раз она обновлялась 17 декабря 2019 г.)

China Briefing написано и произведено Dezan Shira & Associates. Эта практика помогает иностранным инвесторам в Китае и работает с 1992 года через офисы в Пекине, Тяньцзине, Даляне, Циндао, Шанхае, Ханчжоу, Нинбо, Сучжоу, Гуанчжоу, Дунгуане, Чжуншане, Шэньчжэне и Гонконге.Пожалуйста, свяжитесь с фирмой для получения помощи в Китае по адресу [email protected].

У нас также есть офисы, помогающие иностранным инвесторам во Вьетнаме, Индонезии, Сингапуре, Филиппинах, Малайзии и Таиланде, в дополнение к нашей практике в Индии и России и нашим исследовательским центрам торговли в рамках инициативы «Один пояс, один путь».

Объем рынка красителей с НДС, доля, тенденции, возможности и прогноз

Объем рынка красителей с НДС и прогноз

Ндс Рынок красителей растет более быстрыми темпами со значительными темпами роста за последние несколько лет, и, по оценкам, рынок значительно вырастет в прогнозируемый период i.е. С 2020 по 2027 год.

Рост спроса на кубовые красители в текстильной промышленности является ключевым фактором развития мирового рынка кубовых красителей. Более того, ожидается, что рост предпочтения потребителей в отношении исключительной теплоизоляции, воздухопроницаемости, долговечности и прочности будет способствовать развитию мирового рынка красителей для чана. Отчет о мировом рынке красителей на ндс дает целостную оценку рынка. Отчет предлагает всесторонний анализ ключевых сегментов, тенденций, движущих сил, сдерживающих факторов, конкурентной среды и факторов, играющих существенную роль на рынке.

>>> Получить | Загрузить образец отчета @ — https://www.verifiedmarketresearch.com/download-sample/?rid=21838

Для получения подробного анализа, Скачать образец отчета

Определение мирового рынка красителей на ндс

Кубовые красители изначально использовались для окрашивания целлюлозных волокон, таких как хлопковые волокна. Эти красители растворяются в чане в процессе ферментации, который называется панировкой.Ватный краситель используется в растворимой деградированной форме для пропитки волокна. Затем он окисляется в волокне до своей первичной нерастворимой формы. Кубовые красители обладают высокой стойкостью окраски и плохой стойкостью к истиранию. Краситель индиго — распространенный и важный вид красителей для чанов. Красители для чана особенно быстро светятся и моются. Эти красители используются при крашении хлопка, где требуется высокая стойкость к стирке и кипячению. Чистые кубовые красители имеют ограниченное использование в волокнах животного происхождения из-за высокой концентрации щелочи в красильной ванне.Красители куба нуждаются в восстановителе, чтобы солюбилизировать их. Его восстанавливают до растворимой формы с помощью сильного восстановителя, такого как гидросульфит. Различные этапы окрашивания чана включают обжаривание, окрашивание и окисление. На рынке доступны различные оттенки кубовых красителей. К ним относятся синий, зеленый, оранжевый, красный и желтый.

>>> Спросите скидку @ — https://www.verifiedmarketresearch.com/ask-for-discount/?rid=21838

Обзор мирового рынка красителей на ндс

Рост спроса на кубовые красители в текстильной промышленности является ключевым фактором развития мирового рынка кубовых красителей.Спрос на текстиль в странах с развивающейся экономикой растет. Изменение образа жизни, рост урбанизации и рост располагаемых доходов являются ключевыми факторами, движущими текстильную промышленность во всем мире. Это, в свою очередь, способствует развитию рынка красителей для чана. Производители красок стремятся предлагать продукты с большим количеством вариаций цвета и стабильностью, чтобы привлечь клиентов. Спрос на текстиль прямо пропорционален повышению уровня жизни в развивающихся странах, таких как Китай, Индия и Бразилия.Рост модной индустрии — еще один важный фактор, положительно влияющий на рынок красителей для ндс. Ожидается, что рост потребительского предпочтения исключительной теплоизоляции, воздухопроницаемости, долговечности и прочности будет стимулировать мировой рынок красителей для чана. Прогнозируется, что рост популярности натуральных красок, таких как джут, конопля, хлопок, лен и другие целлюлозные волокна, также увеличит рынок красителей для чанов.

Мировой рынок красителей ндс: анализ сегментации

Мировой рынок красителей для ндс разделен на сегменты по продукту, применению и географическому положению.

Рынок ндс красителей по продуктам

• Производные карбазола

• Индиго

• Производные индиго

В зависимости от продукта рынок подразделяется на производные карбазола, индиго и производные индиго. Среди них производные индиго и антрахинона — это хорошо зарекомендовавшие себя на рынке кубовые красители.

Рынок НДС красителей по приложениям

• Шерсть

• Хлопок

• Волокно

• Прочие

В зависимости от приложений рынок подразделяется на шерсть, хлопок, волокно и другие товары.Ожидается, что различные приложения для конечного использования будут значительно стимулировать рынок.

Рынок НДС по географическому признаку

• Северная Америка

• Европа

• Азиатско-Тихоокеанский регион

• Остальной мир

На основе регионального анализа глобальный рынок НДС-красителей подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Мировой рынок кубовых красителей умеренно вырос. Ожидается, что эта тенденция сохранится в течение прогнозируемого периода. Азиатско-Тихоокеанский регион доминирует на мировом рынке красителей для чана.По прогнозам, рост населения, рост урбанизации, огромный прогресс, достигнутый в текстильном секторе, и изменения в образе жизни приведут к росту рынка красителей для ндс в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода.

Ключевые игроки на рынке красителей НДС

Отчет об исследовании «Мировой рынок кубовых красителей» предоставит ценную информацию с акцентом на глобальный рынок. Основных игроков на рынке

• Sinocolor Chemical

• Kiri Industries

• BASF

• CPS Color

• DuPont

• Flint

• LANXESS

• Rockwood Holdings

• Sudarshan Chemicals

• Clariant International

• Jagson Colorchem

• Royce ECK

Раздел конкурентной среды также включает в себя ключевые стратегии развития, рыночную долю и анализ рыночного рейтинга вышеупомянутых игроков во всем мире.

Самые популярные отчеты:

Объем мирового рынка паропроницаемых пленок и прогноз

Размер и прогноз мирового рынка бумаги с VCI

Методология проверенного исследования рынка:

Чтобы узнать больше о методологии исследования и других аспектах исследования, свяжитесь с нашим отделом продаж в Verified Market Research .

причин купить этот отчет:

• Качественный и количественный анализ рынка на основе сегментации, включающей как экономические, так и неэкономические факторы

• Предоставление данных о рыночной стоимости (млрд долларов США) для каждого сегмента и подсегмента

• Указывает регион и сегмент, который ожидается для того, чтобы стать свидетелем самого быстрого роста, а также доминировать на рынке

• Анализ по географическому признаку с выделением потребления продукта / услуги в регионе, а также с указанием факторов, влияющих на рынок в каждом регионе

• Конкурентная среда, включающая рынок рейтинг основных игроков, наряду с запуском новых услуг / продуктов, партнерскими отношениями, расширением бизнеса и приобретениями за последние пять лет профилированных компаний

• Обширные профили компаний, включающие обзор компании, информацию о компании, сравнительный анализ продуктов и SWOT-анализ для основного рынка игроков

• Текущие и будущие рыночные перспективы отрасли в отношении недавних разработчиков переговоры (которые включают возможности и движущие силы роста, а также проблемы и ограничения как в развивающихся, так и в развитых регионах

• Включает углубленный анализ рынка с различных точек зрения с помощью анализа пяти сил Портера

• Обеспечивает понимание рынка через ценность Сеть

• Сценарий динамики рынка, наряду с возможностями роста рынка в ближайшие годы

• Аналитическая поддержка в течение 6 месяцев после продажи

Настройка отчета

• В случае возникновения каких-либо запросов или требований к настройке , пожалуйста, свяжитесь с нашим отделом продаж, который обеспечит выполнение ваших требований.