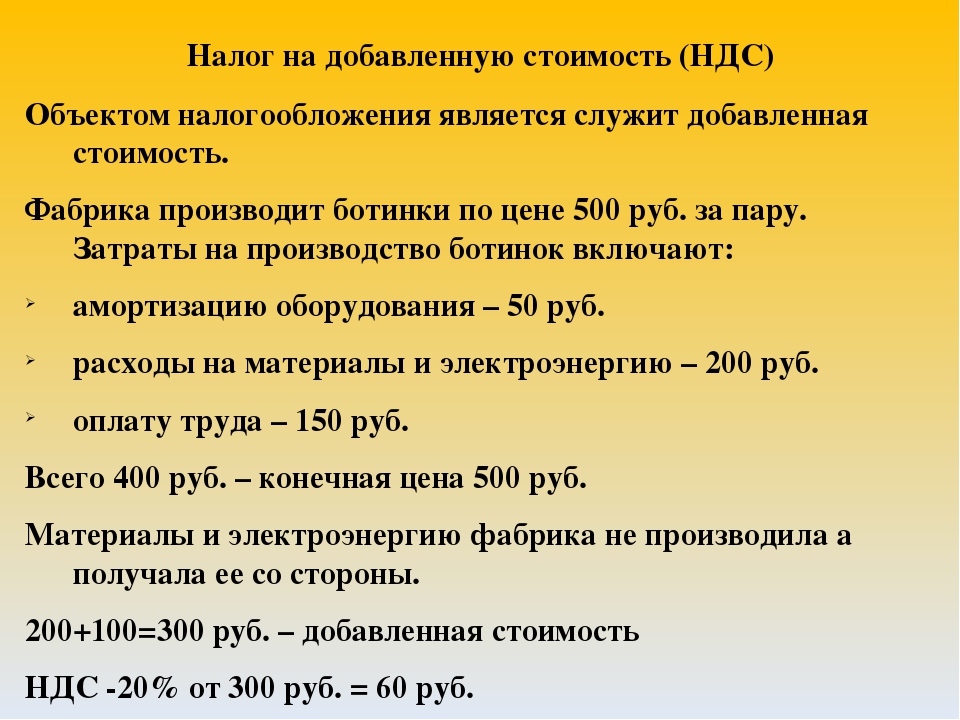

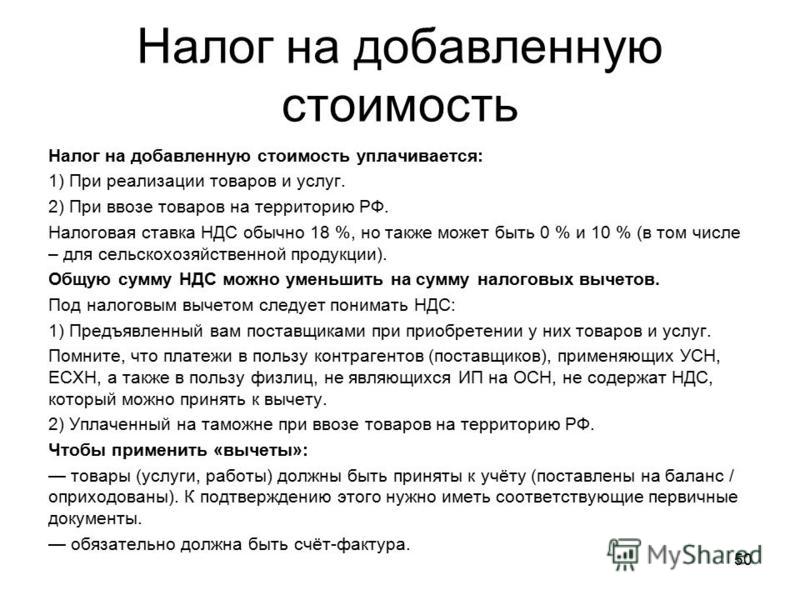

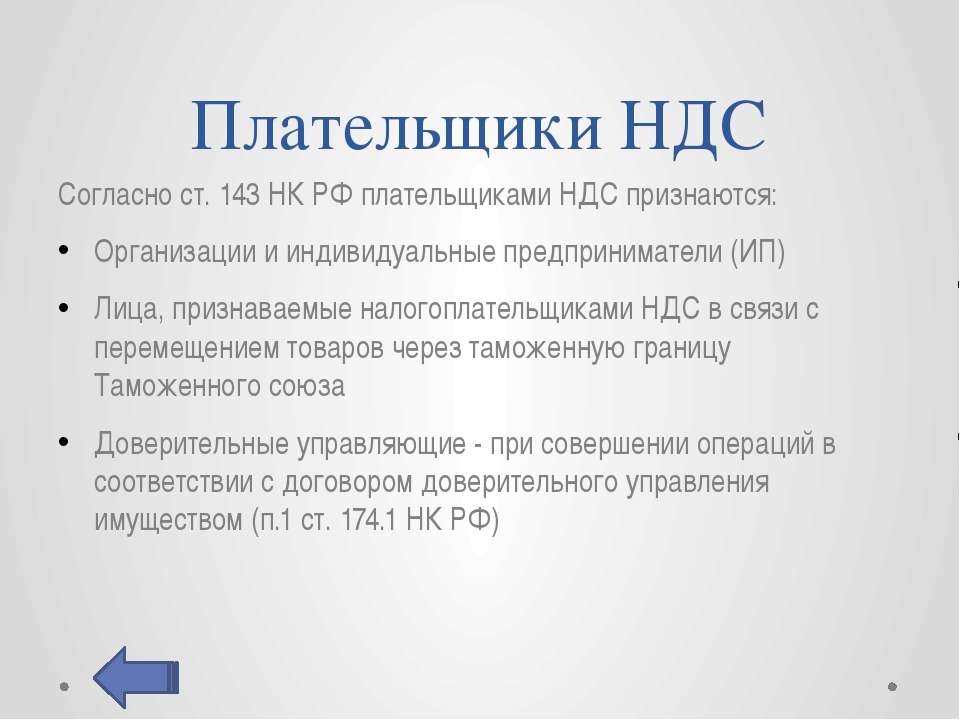

Декларация по ндс с нулевыми показателями

Подборка наиболее важных документов по запросу Декларация по ндс с нулевыми показателями (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Декларация по ндс с нулевыми показателями Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 154 «Порядок определения налоговой базы при реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик поставлял контрагентам алкогольную продукцию. Основанием для доначисления НДС послужило перечисление контрагентами на расчетный счет налогоплательщика денежных средств по платежным поручениям с назначением платежей «оплата по договору поставки алкогольной продукции», «оплата по договору», «оплата по договору поставки», квалифицированных инспекцией как полученные авансы, с которых общество не уплатило НДС, представив налоговые декларации с нулевыми показателями в этой части.

Суд признал доначисление НДС незаконным, указав, что величина каждого займа сторонами согласована и зафиксирована в платежных поручениях, возражения о размерах займов не поступали, налогоплательщиком представлены доказательства возврата заемных денежных средств, инспекция не представила доказательства перемещения соответствующих объемов алкогольной продукции в адрес контрагентов, начисление НДС только на основании выписки банка о поступлении денежных средств на счет налогоплательщика от контрагентов с назначением платежа «оплата по договору» неправомерно.Статьи, комментарии, ответы на вопросы: Декларация по ндс с нулевыми показателями

Суд признал доначисление НДС незаконным, указав, что величина каждого займа сторонами согласована и зафиксирована в платежных поручениях, возражения о размерах займов не поступали, налогоплательщиком представлены доказательства возврата заемных денежных средств, инспекция не представила доказательства перемещения соответствующих объемов алкогольной продукции в адрес контрагентов, начисление НДС только на основании выписки банка о поступлении денежных средств на счет налогоплательщика от контрагентов с назначением платежа «оплата по договору» неправомерно.Статьи, комментарии, ответы на вопросы: Декларация по ндс с нулевыми показателямиС 2022 года сервис Upwork начнет взимать 20% НДС с украинских фрилансеров (но не с заработка, а с услуг платформы)

Украинские пользователи международной фриланс-платформы Upwork начали получать сообщения о то, что им необходимо ввести налоговые данные в своем профиле согласно новому законодательству Украины. Украинский country-менеджер сервиса Катерина Божкова решила детально объяснить, с чем это связано и как поступать пользователям Upwork.

Украинский country-менеджер сервиса Катерина Божкова решила детально объяснить, с чем это связано и как поступать пользователям Upwork.

Самое главное — это не личная инициатива Upwork, а закон №1525-IX от 03.06.2021 о внесении изменений в налоговый кодекс Украины, который был принят Верховной радой и подписан президентом еще летом текущего года. Напомним, что данный закон обязует крупные компании-нерезиденты с 1 января 2022 года взимать НДС (VAT) в Украине, то есть стать плательщиком НДС. Новые нормы касаются всех иностранных компаний, которые оказывают диджитал-услуги на рынке Украины. Upwork, в свою очередь, уведомил всех своих пользователей о том, что он будет взимать НДС за услуги фрилансерам и агентствам.

Важно — норма не касается заработка фрилансеров (earnings). Налог будет идти «сверху» на сервисные услуги Upwork (такие, как сервисные комиссии, коннекты, plus membership планы и т.д.) — и именно с них будет взиматься НДС. Например, если сумма контракта составляет $100, то сервисная комиссия Upwork равна $20 (20%), а значит в качестве НДС будет взиматься только $4, то есть 20% от второй суммы.

«Что еще важно понимать: если мы являемся компанией/ФОП, у которого есть НДС, то мы автоматически попадаем в исключения и на нас эти правила не распространяются, Апворк не будет с нас взимать НДС.

Если мы являемся просто индивидуальным профессионалом или физлицом-предпринимателем на едином налоге 5%, и у нас нет НДС, то к нам эти правила применяются — то есть мы должны указать, что мы не являемся плательщиками НДС, и Апворк будет взимать эти 20% VAT» — отметила Катерина Божкова.

Второй момент, который многих волновал: что конкретно вводить в налоговой форме на Апворк. Тут имеется в виду выбор, является ли фрилансер плательщиком НДС (есть ли у него VAT номер, налогоплательщика НДС) или нет.

В большинстве случаев в Украине фрилансеры работают как ФОП на едином налоге 5%, то есть вряд ли у них будет номер НДС. Возможно также поменять группу ФОП и перейти с единого налога 5% на налог 3% + НДС, но это влечет за собой более сложные налоговые отчетности (уже не будет так просто оформить счет по инвойсу, придется заморочиться с налоговой отчетностью и т. д.).

д.).

Также важно: налогоплательщика НДС — это не ИНН (идентификационный налоговый номер) и не ИНН ФОП (там тоже 10 цифр). В номере налогоплательщика НДС 12 цифр, и это другое: в основном его имеют либо компании либо ФОП на 3-й группе с 3% налогом + НДС. Новые правила, которые начнут действовать с начала 2022 года также не касаются передачи данных по конкретным пользователям в налоговую. С нового года Upwork просто будет отображать совокупную информацию о сумме НДС, которую он платит государству.

На сайте Upwork уже разместили подробную информацию о новых правилах, ее можно найти по следующей ссылке.

Напомним, что 1 декабря текущего года Google уведомила украинских пользователей о грядущем подорожании своих платных сервисов, к текущей цене которых с 1 января прибавят 20% НДС.

Источник: Катерина Божкова (FB)

Как отелю соблюдать новый закон о повышении НДС с 18 на 20%

Роман Ефремов Исполнительный директор

20 Декабря 2018 #Законы Этого требует федеральный закон № 303-ФЗ. Он коснется отелей, которые платят НДС.

Этого требует федеральный закон № 303-ФЗ. Он коснется отелей, которые платят НДС.

Давайте разберем, как отелю безболезненно перейти на новую ставку НДС.

— О чем закон?

— О том, что ставка НДС с 1 января увеличится с 18 до 20%. Льготные ставки НДС 0% и 10% сохранятся.

— Он касается отелей?

— Да. Только тех, кто платит НДС 18%.

— Как отелю соответствовать новому закону?

— С 1 января увеличить НДС с 18 до 20%, настроить новую ставку в чеках, переделать договоры, если в них есть информация об НДС.

— Как настроить новую ставку НДС в чеках?

-

Отелям с эквайрингом TravelLine

— Ничего настраивать не нужно. НДС автоматически изменится с 18 на 20% 1 января в 00:00 по местному времени гостиницы.

Важно! НДС автоматически изменится только у тех отелей, которые настроили в личном кабинете ставку НДС 18%.

Чтобы в ФНС уходили верные данные о платежах, проверьте ставку НДС в разделе «Система налогообложения» или настройте ее в личном кабинете TL.Читать инструкцию по настройке НДС.

-

Отелям с собственным эквайрингом

— Нужно обновить кассовое ПО и товароучетный сервис. Если они облачные, то все обновится автоматически. Если нет, обратитесь в организацию, у которой их приобрели, и попросите обновить прошивку.

На стороне TravelLine настраивать ничего не нужно.

— Какая ставка НДС должна быть в чеках?

-

В новогоднюю ночь

31 декабря — 18%, в 00:00 с 1 января — 20%.

Переходного периода в законе не предусмотрено, поэтому ставка изменится со старой на новую моментально в новогоднюю ночь. -

При предоплате

100 % предоплата

Ситуация: Гость оплатил 100% бронирования в 2018, а проживать будет в 2019.

Решение: Ко всей сумме в чеке применяется ставка 18%, так как гость заплатил в 2018.

Предоплата первых суток

Ситуация: Гость внес предоплату первых суток в 2018, а проживать и доплачивать будет в 2019.Решение: Ставка НДС по предоплате в 2018 — 18%, по оплате при заселении в 2019 — уже 20%.

-

При возврате

Ситуация: Гость забронировал номер на 2019 год и оплатил его в 2018. Ближе к дате заезда гость понимает, что приехать не сможет, и отменяет бронь. Какая ставка НДС должна быть в чеке при возврате?

Решение: При возврате предоплаты за 2018 год ставка НДС должна быть 18%. Ставка НДС при возврате предоплаты равна той ставке, которая была при ее получении.

-

При модификации

Ситуация: Гость забронировал номер в 2018 году на 2019. Ставка НДС по брони должна быть 18%.

1 января гость изменил сроки проживания через модификацию брони. Меняется ли при этом ставка НДС?

Решение: Да, меняется. НДС рассчитывается уже по ставке 2019 года — 20%. Брони, которые будут модифицированы после 1 января 2019 года, рассчитаются по новой ставке НДС.

1 января гость изменил сроки проживания через модификацию брони. Меняется ли при этом ставка НДС?

1 января гость изменил сроки проживания через модификацию брони. Меняется ли при этом ставка НДС?

— Что будет, если не поменять в чеках НДС?

В ФНС будут уходить неверные данные о платежах, что грозит отелю штрафом и внеплановыми проверками налоговой.

Если у вас собственная онлайн-касса, ФНС предупредит о нарушении закона или назначит штраф: ИП — от 1 500 до 3 000 ₽, юрлица — от 5 000 до 10 000 ₽.

Мы максимально упростили для вас переход на новую ставку НДС. В системе TravelLine она автоматически изменится в полночь 31 декабря, чтобы вы спокойно встретили Новый год со своими близкими.

Если у вас остались вопросы, пишите в нашу службу поддержки: [email protected].

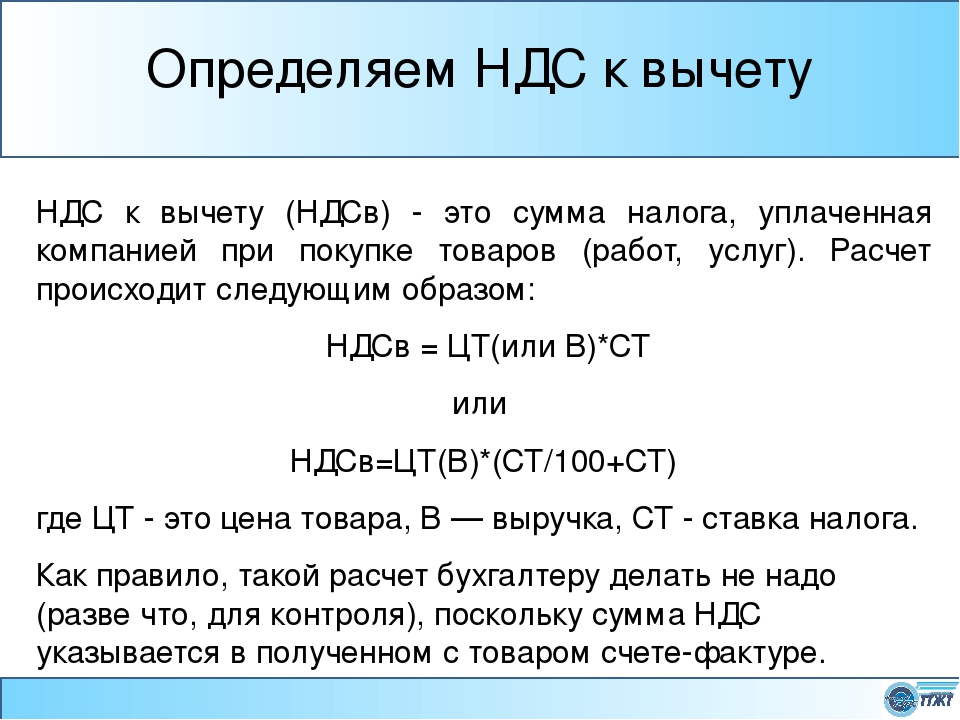

Как зачесть НДС с топлива?

Можно ли зачесть НДС с топлива?

Да, конечно. На территории РФ можно зачесть НДС с любого вида топлива

На территории РФ можно зачесть НДС с любого вида топлива

Кто может зачесть НДС с топлива?

Право на зачет НДС имеют только организации–плательщики данного налога. Проще говоря, юридические лица на общей системе налогообложения (ОСНО) могут зачесть НДС.

Кто не может рассчитывать на зачет НДС?

Грустят об отсутствии возможности зачесть НДС самозанятые и все юридические лица, кто не применяет режим ОСНО. То есть, если юридическое лицо работает на «упрощенке» (УСН), патенте – к сожалению, НДС с топлива зачесть не получится.

А если я на УСН, то совсем-совсем нельзя?

Совсем-совсем нельзя, но зато можно уменьшить налог на прибыль в том случае, если применяется УСН с режимом «доходы минус расходы». Топливо – это необходимый для функционирования грузоперевозчика приобретаемый продукт. Без него вы не можете вести свою деятельность. Поэтому расходы на «горючку» вы можете принять к вычету при налогообложении и уменьшить размер полученного дохода, исходя из суммы затрат на топливо.

Какие документы нужны для зачета НДС?

Счет-фактура. Главный документ для возмещения налога на добавленную стоимость.

Я небольшой, но эффективный грузоперевозчик – почему мне не дают?

К сожалению, не всем топливным сервисам или брендам интересно работать с мелкими перевозчиками из-за небольшого парка, поэтому такие грузоперевозчики вынуждены покупать топливо за наличный расчет при непосредственной заправке (т.е. оплату производит физическое лицо – водитель), а это означает, что счет-фактуру компания не получит и не сможет принять расходы к учету, зачесть НДС с приобретенного таким образом топлива.

Как сэкономить время и нервы своему бухгалтеру?

Тщательно подходить к выбору топливного сервиса.

Например, в МОНОПОЛИЯ.Топливо более 80 топливных брендов, но документ, который грузоперевозчик видит онлайн в своем личном кабинете, один. Это транзакционный отчет о всех заправках за месяц. Даже если фура заправилась у 10 разных топливных брендов, в конце месяца вам все равно придет единый документ.

Даже если фура заправилась у 10 разных топливных брендов, в конце месяца вам все равно придет единый документ.

Многие бухгалтеры сталкиваются с постоянным «выпрашиванием» документов. На это тратится много сил, времени и нервов. Удобный личный кабинет и лимиты, предусмотренные в сервисе МОНОПОЛИЯ.Топливо, позволяют заранее просчитать возможную ежемесячную сумму затрат и НДС к зачету.

Ваш бухгалтер получит закрывающие документы в удобном формате в личном кабинете, не собирая кипу бумажек в поте лица. Транзакционный отчет + накладная+ счет-фактура или транзакционный отчет + УПД (универсальный передаточный документ) передаются в максимально удобные сроки. Вы без проблем можете уложиться в срок подачи заявления на зачет НДС по топливу.

В целом хороший бухгалтер всегда настроит процесс и обеспечит результат. Вопрос в том, сколько времени и нервов это займет. Топливные сервисы должны обеспечить комфортную работу грузоперевозчика не только в момент получения топлива, но и в получении закрывающих документов. Документооборот не должен превращаться в головную боль. Сервисы типа МОНОПОЛИЯ.Топливо призваны освободить грузоперевозчика от рутинных процессов и существенно облегчить жизнь Вашим сотрудникам – весь сбор «бумажек» берем на себя, а ваш бухгалтер получает уже готовый документ для налоговой!

Документооборот не должен превращаться в головную боль. Сервисы типа МОНОПОЛИЯ.Топливо призваны освободить грузоперевозчика от рутинных процессов и существенно облегчить жизнь Вашим сотрудникам – весь сбор «бумажек» берем на себя, а ваш бухгалтер получает уже готовый документ для налоговой!

Оставить заявку на подключение к МОНОПОЛИЯ.Топливо можно на странице сервиса на сайте ГК «МОНОПОЛИЯ».

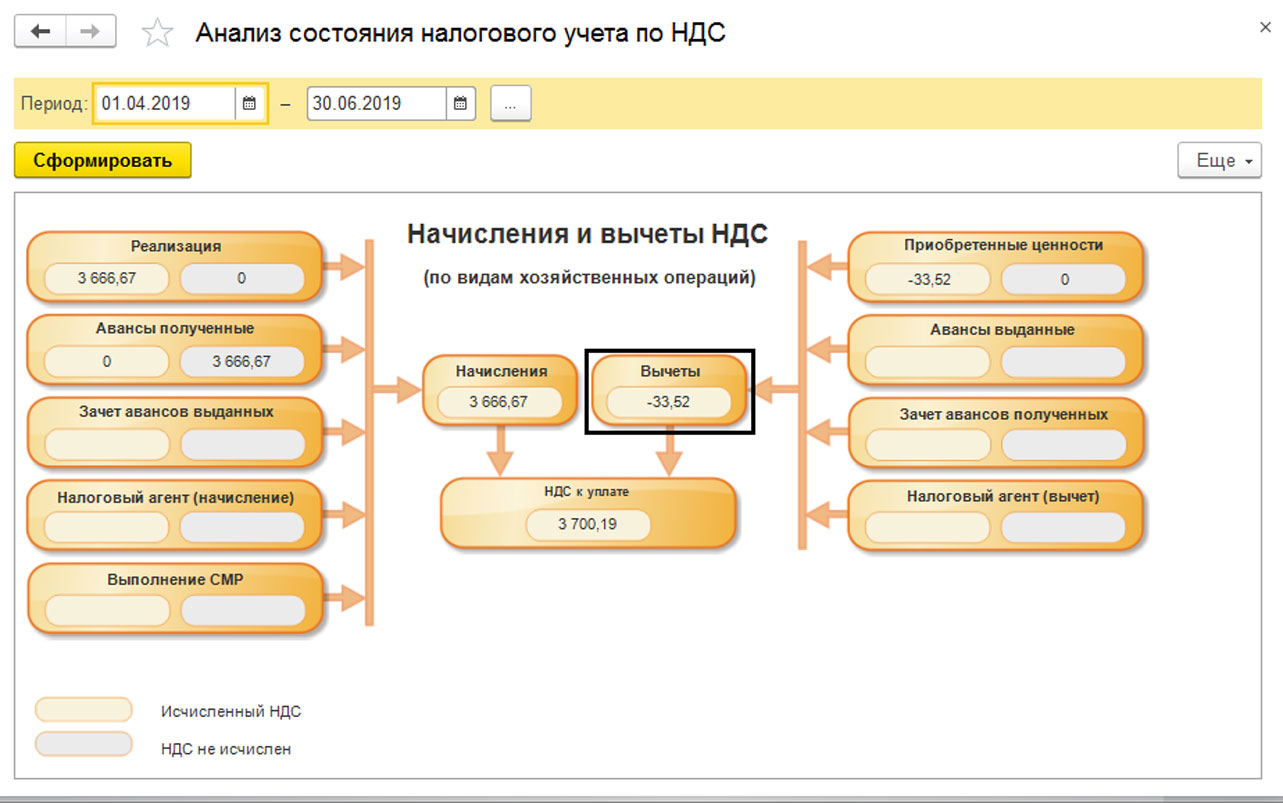

Отчётность по НДС в электронном виде

Декларацию по НДС сдают только в электронном виде, вне зависимости от количества сотрудников и формы организации бизнеса — см. 134-ФЗ. Это означает, что при работе с НДС необходима бухгалтерская программа. Например, Контур.Эльба подойдёт предпринимателям без бухгалтерских знаний: она сама будет формировать отчётность по НДС и поможет создавать счета-фактуры.

Кто обязан отчитываться по НДС?

1. Фирмы на ОСНО

Прежде всего плательщиками НДС являются организации и ИП на общей системе налогообложения. У них нет возможности не платить НДС, даже если очень хочется.

2. Фирмы на УСН, ЕНВД, патенте, которые добровольно или по ошибке выставили покупателю счет-фактуру с НДС

Если вы — собственник организации или ИП на одном из спецрежимов налогообложения, то законодательством вы освобождены от налога на добавленную стоимость. Вы не обязаны выставлять счета-фактуры, соответственно, вам не нужно платить налог и, как следствие, отчитываться по НДС.

Предприниматели на спецрежимах имеют право платить НДС добровольно. Ситуация такая: покупатель просит выставить счёт-фактуру с НДС, вы выставляете — и заодно получается обязанность уплатить удержанный НДС в бюджет, а затем своевременно подать декларацию в электронном виде.

3. Налоговые агенты

Налоговые агенты по НДС обязаны платить налог на добавленную стоимость в бюджет и сдавать декларацию за налогоплательщика. В том числе, обязанности налогового агента могут исполнять и фирмы на спецрежимах.

Вам необходимо отчитаться по НДС, если:

- вы приобрели товары (работы или услуги) у иностранных компаний, которые не состоят на налоговом учете в РФ;

- арендуете государственное имущество;

- покупаете имущество банкрота;

- реализуете по посредническим договорам товары (работы, услуги) иностранных фирм, которые не состоят на учете в России;

- другие менее распространенные случаи описаны в статье 161 НК РФ.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

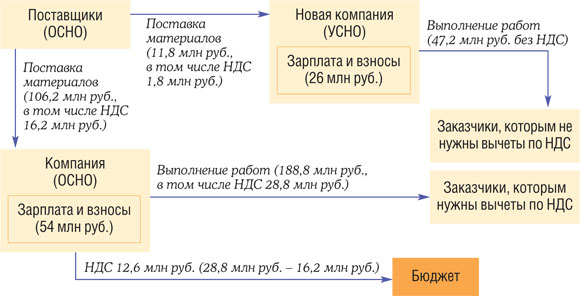

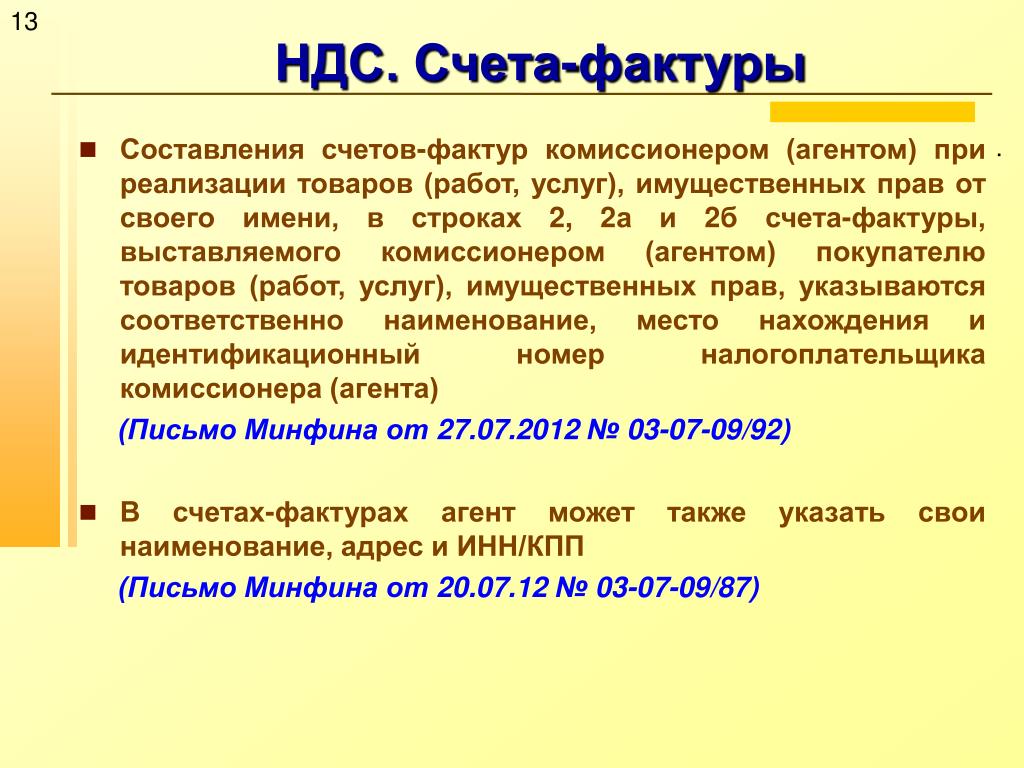

Попробовать бесплатноПосредники обязаны вести журнал учета счетов-фактур

Речь идет об агентах и комиссионерах, применяющих спецрежимы налогообложения, которые от своего имени реализуют товары (услуги) доверителя, стоящего на учете по ОСНО.

Когда предприятия-посредники выставляют или получают счета-фактуры, они должны регистрировать их в журнале учёта. Журнал необходимо сдавать в налоговую в электронном виде до 20 числа месяца, следующего за отчётным кварталом. В Эльбе журнал учёта сдают в рамках декларации по НДС. Он будет формироваьтся автоматически, главное — создавать счета-фактуры с правильными типами операций:

1. Покупка с НДС по агентскому договору от своего имени для клиентов-принципалов на ОСНО.

2. Продажа с НДС по агентскому договору от своего имени.

Статья актуальна на

Изменения по НДС с 1 июля 2021

Начиная с 2021 года, в гл. 21 НК РФ (налог на добавленную стоимость), была внесена целая система изменений. Часть из них вступили в силу сразу с начала нового года, другие же изменения в НДС с июля 2021 года начнут действовать.Итак, что изменилось в НДС:

1. Освобождение от НДС банкротов — согласно ранее действовавшему порядку при продаже имущества, составляющего конкурсную массу обанкротившейся компании, полученный доход не облагался НДС. При этом, если организация продолжала вести хозяйственную деятельность (будучи банкротом), то обязанность по уплате налога сохранялась (с доходов, полученных от реализации товаров, работ, услуг).

Законом РФ от 7 октября 2020 года № 320-ФЗ это условие было отменено. Начиная с 1 января 2021 года, компания не должна платить НДС даже, если продолжает реализовывать товары (работы, услуги) после получения статуса банкрота. В этом случае она обязана восстановить НДС (по пока еще не проданным товарам), который был принят к вычету при осуществлении обычной деятельности.

2. Изменение порядка налогообложения IT-компаний — в соответствии с пп. 26 п. 2 ст. 149 НК РФ с 1 января 2021 года от уплаты налога на добавленную стоимость освобождается реализация исключительных прав только на программы для ЭВМ и базы данных, которые входят в единый реестр российского ПО (формируется в соответствии с Постановлением Правительства РФ № 1236).

Данная норма не распространяется на реализацию исключительных прав, в рамках которых предусмотрена возможность размещения рекламы в интернете или получения к ней доступа, распространение предложений о покупке того или иного товара, поиска сведений о покупателях и заключения сделок.

Кроме того, п. 2 ст. 149 НК РФ был дополнен пп. 26.1, согласно которому от НДС также освобождается реализация исключительных прав на ноу-хау, изобретения, промышленные образцы и т. д., в том числе полученных по лицензионному договору.

Таким образом, данное нововведение привело к ограничению круга лиц, имеющих право на использование льготы по НДС, предусмотренной в пп. 26 п. 2 ст. 149 НК РФ. Теперь она не доступна организациям, реализующим права на иностранные ПО и БД (так как они не включены в российский реестр).

26 п. 2 ст. 149 НК РФ. Теперь она не доступна организациям, реализующим права на иностранные ПО и БД (так как они не включены в российский реестр).

3. Ужесточение требований к декларации по НДС — в случае, если при проверке декларации налоговый орган обнаружит несоответствие контрольным соотношениям, то такой документ будет считаться непредставленным (аннулируется). При этом налогоплательщик обязан устранить все недочеты в течение 5 дней с момента получения соответствующего уведомления. Вводится такое изменение по НДС с 1 июля 2021 года Законом РФ от 23 ноября 2020 года № 374-ФЗ.

Кроме того, если при запросе пояснений к декларации по НДС, организация представит их не по установленному формату, они будут аннулированы налоговым органом (Закон РФ от 9 ноября 2020 года № 371-ФЗ).

4. Продлен период для представления декларации по НДС (после просрочки) — согласно пп. 1 п. 3 ст. 76 НК РФ в случае непредставления декларации, в том числе по налогу на добавленную стоимость, в течение 10 дней (с момента наступления установленного законом срока) налоговые органы вправе заблокировать банковский счет организации.

Законом РФ № 368-ФЗ этот период был увеличен до 20 дней. Начнут действовать такие изменения в НДС с июля 2021 года.

5. Изменен порядок возмещения НДС — до начала нового года оформить возмещение можно было при условии отсутствия недоимок только по налогам федерального уровня.

С 1 января 2021 года требования ужесточились. Теперь недоимки должны отсутствовать не только по федеральным, но также по региональным и местным налогам.

6. Изменение порядка оформления документов по НДС — в связи с введением системы прослеживаемости товаров Постановлением Правительства РФ от 2 апреля 2021 года № 534 были утверждены новые формы счета-фактуры, а также иных документов для расчета НДС. Что изменилось:

- в форму счета-фактуры добавлена новая строка 5а и графы 12, 12а, 13,

- в корректировочном счете-фактуре помимо перечисленных выше новшеств также появились отдельные графы для: названия страны, на территории которой произведен товар, номера декларации/партии,

- в журнале учета счетов-фактур, книге покупок/продаж и в дополнительных листах к ним, появилась отдельная строка для отражения стоимости товара, попадающего в категорию «прослеживаемых».

Также некоторые изменения претерпел порядок работы с прослеживаемыми товарами. В этом случае организации должны направлять в налоговый орган отчет о совершенных операциях и документы со специальными реквизитами. Сам счет-фактуру представлять нужно будет в электронном формате.

Планируется, что описанные в настоящем пункте изменения по НДС с 1 июля 2021 года начнут действовать (одновременно с официальным введением в РФ системы прослеживаемости продукции).

7. Продление пониженной ставки по НДС — в соответствии с пп. 6 п.2) ст. 146 НК РФ для услуг по внутренней воздушной перевозке пассажиров и багажа установлена пониженная ставка в размере 10%. Было решено продлить действие этой нормы до 1 января 2022 года (Закон РФ № 83-ФЗ).

Кроме того, ставка в размере 0% будет и дальше действовать для услуг по внутренним воздушным перевозкам людей и багажа (туда и обратно): в Крым, Севастополь, Калининградскую область, ДФО. Также данная норма распространяется на авиаперелеты, по которым пункт отправления/назначения находится вне Москвы и Московской области.

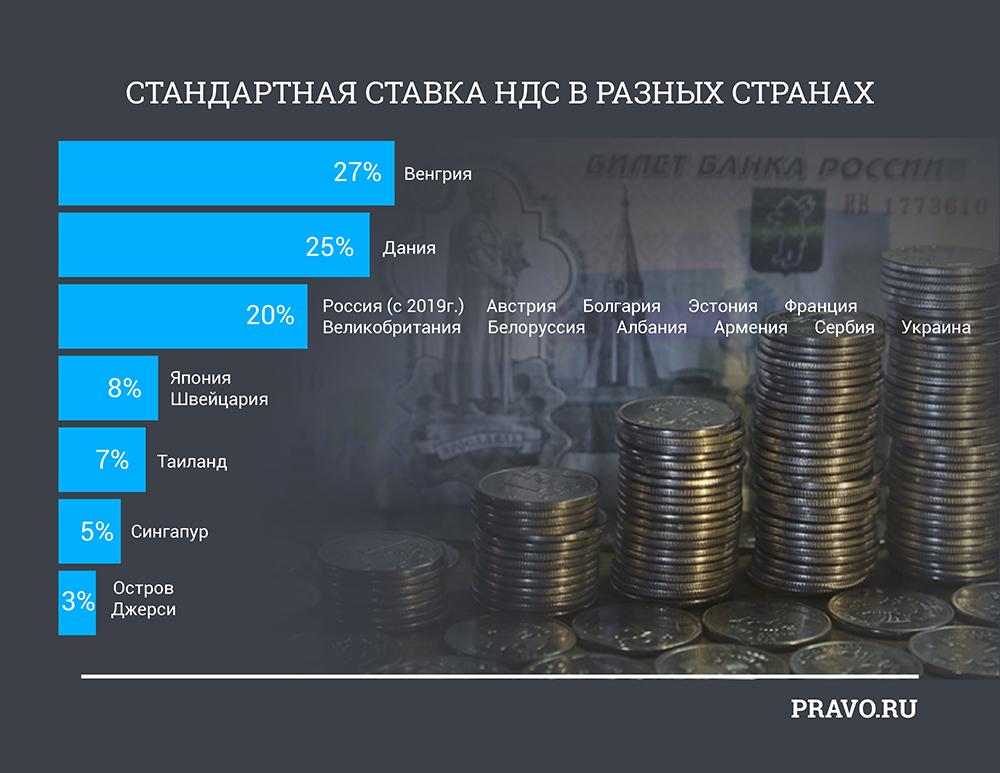

Как повышение НДС повлияет на авторынок?

Не успели автопроизводители адаптировать свои прайс-листы в связи с индексацией утилизационного сбора и повышением акцизов на мощные машины, как государство готовит новый повод для повышения цен. С 2019 года правительство планирует повысить налог на добавленную стоимость, что увеличит налоговую нагрузку на многие отрасли промышленности, но особенно – на автопром.

Налоговая цепочка

Правительство России в середине июня одобрило повышение базовой ставки НДС с 18 до 20%, которое должно произойти с 1 января 2019 года. При этом на некоторые товары решено сохранить льготную ставку НДС – 10%. Повышение налога, как известно, приведет не только к росту цен для конечных потребителей, но и к увеличению объема оборотных средств, отвлекаемых производителями на выплату входящего НДС поставщикам. Поэтому неудивительно, что среди отраслей, которые наиболее сильно пострадают от повышения НДС, оказался автопром, где стоимость промежуточного потребления, по данным Росстата, составляет 87,7% стоимости производства.

«НДС – это налог, который фактически включается в стоимость товара для потребителя. Но при изготовлении сложных изделий НДС приходится уплачивать многократно: автомобильные заводы покупают комплектующие, производители комплектующих – сырье и так далее. В результате можно констатировать, что для автомобилей, производство которых локализовано в России, НДС включен в стоимость несколько раз, – констатирует директор по развитию компании «Рольф» Владимир Мирошников. – Несомненно, повышение НДС найдет отражение в повышении цен на автомобильном рынке. Опираясь на опыт прошлых лет, бренды будут корректировать цены постепенно, чтобы не отпугнуть покупателей. Марки, нацелившиеся на увеличение доли рынка, могут временно сдерживать рост, чтобы привлечь дополнительную аудиторию. Если рассматривать прогноз повышения НДС как реальный, то несомненно покупка авто в этом году будет правильным решением».

В свою очередь, руководитель направления по работе с ключевыми клиентами ГК «АвтоСпецЦентр» Александр Захаров отмечает, что автомобили не являются социально-значимыми товарами, поэтому никаких льгот по налогу на добавленную стоимость в автомобильной отрасли не предвидится. «Это говорит о том, что рост НДС, естественно, отразится на ценах на автомобили и в итоге ляжет на плечи покупателей. Как именно это произойдет, будет зависеть от бренда и модели. Где-то эти 2% скажутся сокращением программ поддержки импортеров, где-то – будут заложены в розничную стоимость авто. Рост цен в связи с повышением НДС будет незначительным и особо не скажется на авторынке, на работе дилеров и на покупательском спросе. Скорее всего, он сольется с инфляцией и сезонными колебаниями цен на автомобили, поэтому не думаю, что для авторынка рост НДС будет критичным», – рассуждает Александр Захаров.

«Это говорит о том, что рост НДС, естественно, отразится на ценах на автомобили и в итоге ляжет на плечи покупателей. Как именно это произойдет, будет зависеть от бренда и модели. Где-то эти 2% скажутся сокращением программ поддержки импортеров, где-то – будут заложены в розничную стоимость авто. Рост цен в связи с повышением НДС будет незначительным и особо не скажется на авторынке, на работе дилеров и на покупательском спросе. Скорее всего, он сольется с инфляцией и сезонными колебаниями цен на автомобили, поэтому не думаю, что для авторынка рост НДС будет критичным», – рассуждает Александр Захаров.

Незаметный рост цен?

В аналитическом центре Международного автомобильного холдинга «Атлант-М» также считают, что из-за повышения НДС глобальных последствий для авторынка не произойдет. Формально цены на автомобили для потребителей увеличатся на 2% с 1 января 2019 года, и данный эффект, скорее всего, будет «смазан» для потребителя двумя тенденциями – распродажами в первые месяцы 2019 года машин 2018 года выпуска, а также ежегодным повышением цен на автомобили нового модельного года. Может вмешаться и третья тенденция – колебания курса российского рубля, которые могут повлиять на рынок сильнее, чем повышение НДС.

Может вмешаться и третья тенденция – колебания курса российского рубля, которые могут повлиять на рынок сильнее, чем повышение НДС.

«Исходя из опыта предыдущих законодательных и экономических изменений на авторынке, можно ожидать некоторого опережающего спроса в конце 2018 года, который частично “вымоет” продажи первых месяцев 2019 года. В этих условиях импортеры и дилеры, скорее всего, будут пытаться войти в 2019 год со складами меньше обычного, “закладываясь” на снижение спроса», – прогнозируют аналитики «Атлант-М».

Между тем целый ряд автопроизводителей и дистрибьюторов отказались комментировать возможные изменения налогового законодательства РФ. А вот в пресс-службе Nissan агентству «АВТОСТАТ» сообщили, что в случае повышения НДС с 18% до 20% себестоимость производства автомобилей механически вырастет на 2%, и на столько же подорожают автомобили для конечного покупателя. По мнению директора по связям с общественностью Nissan в России Романа Скольского, повышение НДС в целом повлияет на потребительский спрос, а предотвратить его падение могут госпрограммы обновления автопарка и льготного автокредитования.

Автокредиты тоже подорожают

Планируемое повышение НДС уже сказалось на политике Центробанка, который на очередном заседании в июне не стал снижать ключевую ставку, сохранив ее на уровне 7,25%. Как прогнозируют в ЦБ, предполагаемое повышение налога окажет эффект уже в этом году: из-за инфляционных ожиданий рост цен к концу года ускорится до 3,5-4%, а в 2019-м может даже превысить целевой показатель в 4%, достигнув 4-4,5%. В этих условиях регулятор скорректировал свой основной сценарий по смягчению денежно-кредитной политики, согласно которому следующее снижение ключевой ставки произойдет теперь, скорее всего, только в 2019 году. Более того, в случае резкого усиления проинфляционных рисков ЦБ не исключает и повышения ставки. Для авторынка это будет означать удорожание автокредитов, которые сегодня являются ключевым драйвером спроса, обеспечивая половину всех продаж.

Как считают аналитики «Атлант-М», «заморозка» ключевой ставки ЦБ, вероятно, произойдет, но в первую очередь не из-за повышения НДС и инфляционных рисков, а из-за роста процентных ставок на внешних финансовых рынках. Таким образом, ключевая ставка не будет снижаться, а при неблагоприятном развитии событий даже может быть увеличена. Пропорционально возможен и прирост ставок по автокредитам, но он, скорее всего, будет не очень большим.

Таким образом, ключевая ставка не будет снижаться, а при неблагоприятном развитии событий даже может быть увеличена. Пропорционально возможен и прирост ставок по автокредитам, но он, скорее всего, будет не очень большим.

«Сейчас ставки по автокредитам находятся на минимальных уровнях, а с окончанием госпрограммы льготного автокредитования многие бренды запустили собственные кредитные программы. Рост ключевой ставки всегда находит отражение в увеличении ставок по кредитам, поскольку стоимость денег для банков объективно повышается, – комментирует Владимир Мирошников. – Автомобильный рынок, в свою очередь, тоже гибко реагирует на рост ставок по кредитам. Дорогие кредиты ограничивают аудиторию, способную приобрести автомобиль, поэтому возможное повышение ставок приведет к снижению продаж автомобилей в кредит и суммарных продаж».

Спрос под вопросом

В случае падения спроса на новые автомобили, вызванного очередным повышением цен и удорожанием автокредитов, участники рынка считают целесообразным возобновление и расширение госпрограмм стимулирования спроса. Так, в аналитическом центре Международного автомобильного холдинга «Атлант-М» предполагают, что эти решения будут приниматься правительством ситуативно. Если торможение авторынка проявится еще до осени 2018 года, то в бюджете-2019 будет больше расходов на цели его поддержки, и наоборот. С точки зрения автопроизводителей и импортеров, по мнению аналитиков «Атлант-М», потребуется постоянное стимулирование спроса на свои модели, скидки и акционные программы, развитие собственных финансовых продуктов совместно с банками, лизинговыми и страховыми компаниями.

Так, в аналитическом центре Международного автомобильного холдинга «Атлант-М» предполагают, что эти решения будут приниматься правительством ситуативно. Если торможение авторынка проявится еще до осени 2018 года, то в бюджете-2019 будет больше расходов на цели его поддержки, и наоборот. С точки зрения автопроизводителей и импортеров, по мнению аналитиков «Атлант-М», потребуется постоянное стимулирование спроса на свои модели, скидки и акционные программы, развитие собственных финансовых продуктов совместно с банками, лизинговыми и страховыми компаниями.

«Следует понимать, что цель увеличения НДС – возросшие расходы государства в рамках выполнения социальных программ. При этом именно потребитель платит НДС, который начисляется на итоговую стоимость товара. Как только постановление вступит в силу, цены на автомобили вырастут соответствующе (не менее чем на 2%) и очень быстро. Последние примеры повышения различных налогов показывают, что автопроизводители более не готовы компенсировать рост цен на основании увеличения издержек и налогового бремени в погоне за долей рынка. Поэтому очередное удорожание приведет к более рациональному подходу клиента к выбору автомобиля, но не скажется на объемах авторынка. У государства есть понимание и отработанные схемы стимулирования спроса: это и льготное автокредитование, и поддержка утилизации старых автомобилей, и многие другие. Захочет ли государство задействовать эти инструменты – вопрос к правительству», – резюмирует операционный директор по направлению «люкс» компании «Авилон» Вагиф Бикулов.

Поэтому очередное удорожание приведет к более рациональному подходу клиента к выбору автомобиля, но не скажется на объемах авторынка. У государства есть понимание и отработанные схемы стимулирования спроса: это и льготное автокредитование, и поддержка утилизации старых автомобилей, и многие другие. Захочет ли государство задействовать эти инструменты – вопрос к правительству», – резюмирует операционный директор по направлению «люкс» компании «Авилон» Вагиф Бикулов.

Налог на добавленную стоимость (НДС) — Центр помощи Airbnb

Особые соображения

Австралия, Новая Зеландия и Сингапур

Вместо НДС применяется налог на товары и услугиили GST. GST применяется к Хозяевам и гостям.

Япония

Японский потребительский налог(JCT) применяется как к гостям, так и к хозяевам вместо НДС.

Гости: Airbnb взимает JCT с гостей, проживающих в Японии, затем Airbnb сообщает и выплачивает JCT. В связи с этим Airbnb (Airbnb Ireland) зарегистрирован как зарегистрированный иностранный бизнес в соответствии с законом JCT (регистрационный номер 00046).

В связи с этим Airbnb (Airbnb Ireland) зарегистрирован как зарегистрированный иностранный бизнес в соответствии с законом JCT (регистрационный номер 00046).

Хосты: Хозяева, проживающие в Японии, обязаны сообщать и оплачивать JCT, потому что услуги хостинга, предоставляемые Airbnb, подлежат системе «обратной оплаты» в соответствии с законом JCT. (Airbnb не взимает и не сообщает / не выплачивает такие JCT.) Что касается оплаты JCT с помощью системы «обратных сборов», см. Объяснение на веб-сайте Национального налогового агентства Японии.

Малайзия

Сервисный налог применяется вместо GST или НДС. Сборы за услуги для гостей и хозяев в Малайзии облагаются малазийским налогом на услуги.

Мексика

Airbnb взимает НДС с полной стоимости проживания плюс любые сборы за другие предметы, если это применимо (например, уборка, дополнительные гости и плата за обслуживание гостей) со всех гостей, проживающих в мексиканских объявлениях (т. Е. Внутренних и прибывающих путешественников).

Как для размещения, так и для Airbnb Experiences, НДС применяется как к оплате услуг гостя, так и к оплате услуг хозяина (если иное не освобождено).

Южная Корея

Airbnb обязан взимать НДС со всех гостей, чьи данные о бронировании находятся в Южной Корее.

Как для размещения, так и для Airbnb Experiences, НДС применяется как к оплате услуг гостя, так и к оплате услуг хозяина (если иное не освобождено).

Тайвань

Airbnb взимает НДС с гостей, проживающих на Тайване, в счет платы за обслуживание гостей. Airbnb также взимает НДС с полной стоимости проживания плюс любые сборы за другие предметы (например, уборка, дополнительные гости и плата за обслуживание гостей), если применимо, со всех гостей, остановившихся в тайваньских объявлениях.

Как работать с НДС по продажам и закупкам — Business Central

- Статья .

- 13 минут на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Если ваша страна или регион требуют, чтобы вы рассчитывали налог на добавленную стоимость (НДС) по операциям купли-продажи, чтобы вы могли сообщать суммы в налоговый орган, вы можете настроить Business Central для автоматического расчета НДС по документам купли-продажи. Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Однако есть некоторые задачи, связанные с НДС, которые вы можете выполнить вручную. Например, вам может потребоваться исправить учтенную сумму, если вы обнаружите, что поставщик использует другой метод округления.

Подсказка

Вы можете позволить Business Central проверять регистрационные номера плательщиков НДС и другую информацию о компании при создании или обновлении документов. Для получения дополнительной информации см. Проверка номеров НДС.

Расчет и отображение сумм НДС в документах купли-продажи

Вы можете рассчитывать и отображать суммы НДС в документах продаж и закупок по-разному, в зависимости от типа клиента или поставщика, с которым вы имеете дело. Вы также можете переопределить рассчитанную сумму НДС, чтобы она соответствовала сумме НДС, рассчитанной вашим поставщиком для данной транзакции.

Цена за единицу и сумма строки с / без НДС по торговым документам

Когда вы выбираете номер позиции в No. в торговом документе, Business Central заполняет поле Цена за единицу . Цена за единицу берется либо из карты Item , либо из цен на товар, разрешенных для товара и клиента. Business Central рассчитывает Сумма строки , когда вы вводите количество для строки.

в торговом документе, Business Central заполняет поле Цена за единицу . Цена за единицу берется либо из карты Item , либо из цен на товар, разрешенных для товара и клиента. Business Central рассчитывает Сумма строки , когда вы вводите количество для строки.

Если вы продаете розничным потребителям, вы можете захотеть, чтобы цены в торговых документах включали НДС. Для этого установите флажок Цены с НДС в документе.

С учетом или без НДС по ценам

Если в торговом документе установлен флажок Цены, включая НДС , поля Цена за единицу и Сумма строки включают НДС, и имена полей также будут отражать это. По умолчанию в эти поля не включен НДС.

Если поле не выбрано, приложение заполнит поля Цена за единицу и Сумма строки без НДС, и названия полей будут отражать это.

Можно установить настройку по умолчанию Цены с НДС для всех торговых документов для клиента в поле Цены с НДС на карточке Клиент . Вы также можете настроить цены на товары с учетом или без учета НДС. Обычно цены на товары, указанные в Карточке товаров, указаны без НДС. Приложение использует информацию из поля Цена включает НДС на карточке Позиция для определения суммы цены за единицу для торговых документов.

Вы также можете настроить цены на товары с учетом или без учета НДС. Обычно цены на товары, указанные в Карточке товаров, указаны без НДС. Приложение использует информацию из поля Цена включает НДС на карточке Позиция для определения суммы цены за единицу для торговых документов.

В следующей таблице представлен обзор того, как приложение вычисляет суммы цены за единицу для торгового документа, если вы не установили цены на странице Продажные цены :

| Поле Цена включает НДС в карточке товара | Поле «Цены с НДС» в заголовке продаж | Мероприятие выполнено |

|---|---|---|

| Без галочки | Без галочки | Цена за единицу на карточке товара копируется в Цена за единицу без учетаПоле НДС в строках продаж. |

| Без галочки | Галочка | Приложение рассчитывает сумму НДС за единицу и добавляет к цене на карточке товара. Эта общая цена за единицу затем вводится в Цена за единицу, включая цену за единицу. Поле НДС в строках продаж. Эта общая цена за единицу затем вводится в Цена за единицу, включая цену за единицу. Поле НДС в строках продаж. |

| Галочка | Без галочки | Приложение рассчитывает сумму НДС, включенную в цену за единицу на карточке товара, используя% НДС, относящийся к шине НДС.Проводка Gr. (Цена) и НДС Тов. Комбинация групп проводок. Цена за единицу на карточке товара, за вычетом суммы НДС, затем вводится в Цена за единицу без учета НДС. Поле НДС в строках продаж. |

| Галочка | Галочка | Цена за единицу на карточке товара копируется в Цена за единицу, включая цену за единицу. Поле НДС в строках продаж. |

Исправление сумм НДС вручную в документах купли-продажи

Вы можете вносить исправления в разнесенные записи НДС.Это позволяет изменять общие суммы НДС с продаж или покупок без изменения базы НДС. Это может потребоваться, например, если вы получили счет от поставщика, который неправильно рассчитал НДС.

Это может потребоваться, например, если вы получили счет от поставщика, который неправильно рассчитал НДС.

Хотя вы, возможно, настроили одну или несколько комбинаций для обработки НДС на импорт, вы должны настроить как минимум одну группу разноски товаров НДС. Например, вы можете назвать его CORRECT в целях исправления, если только вы не можете использовать тот же счет главной книги в поле Счет НДС закупок в строке настройки разноски НДС.Для получения дополнительной информации см. Настройка методов расчета и проводки налога на добавленную стоимость.

Если скидка по оплате была рассчитана на основе суммы счета-фактуры, включающей НДС, вы возвращаете часть скидки по оплате в сумме НДС при предоставлении скидки по оплате. Обратите внимание, что вы должны активировать диск Adjust for Payments Disc. как в настройке главной книги в целом, так и в настройке разноски НДС для конкретных комбинаций бизнес-группы разноски НДС и группы разноски продукта НДС.

Для настройки системы для ручного ввода НДС в торговые документы

Ниже описано, как включить изменение НДС в торговых документах вручную. Действия аналогичны шагам на странице Настройка закупок и кредиторской задолженности .

- На странице Настройка главной книги укажите Макс. Разница в размере НДС между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Настройка сбыта и дебиторской задолженности установите флажок в поле Разрешить разницу в НДС .

Для корректировки НДС по торговому документу

- Откройте соответствующий заказ клиента.

- Выберите действие Статистика .

- На экспресс-вкладке Фактурирование выберите значение в поле Число налоговых строк .

- Измените поле Сумма НДС .

Примечание

Общая сумма НДС для счета-фактуры, сгруппированная по идентификатору НДС, отображается в строках. Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС.При изменении поля Сумма НДС приложение проверяет, не изменили ли вы НДС больше, чем сумма, указанная вами в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница НДС , отобразится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет доведена до приемлемых параметров. Нажмите ОК и введите еще Сумма НДС , которая находится в допустимом диапазоне.Если разница НДС равна или меньше максимально допустимой, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Вы можете вручную настроить сумму в поле Сумма НДС в строках для каждого идентификатора НДС.При изменении поля Сумма НДС приложение проверяет, не изменили ли вы НДС больше, чем сумма, указанная вами в качестве максимально допустимой разницы. Если сумма выходит за пределы диапазона Макс. Разрешенная разница НДС , отобразится предупреждение с указанием максимально допустимой разницы. Вы не сможете продолжить, пока сумма не будет доведена до приемлемых параметров. Нажмите ОК и введите еще Сумма НДС , которая находится в допустимом диапазоне.Если разница НДС равна или меньше максимально допустимой, НДС будет пропорционально разделен между строками документа, имеющими одинаковый идентификатор НДС.

Расчет НДС вручную с использованием журналов

Вы также можете корректировать суммы НДС в журналах продаж и закупок в целом. Например, вам может потребоваться сделать это, когда вы вводите счет-фактуру поставщика в свой журнал и существует разница между суммой НДС, рассчитанной Business Central, и суммой НДС в счете-фактуре поставщика.

Для настройки системы для ручного ввода НДС в общих журналах

Перед вводом НДС в общий журнал вручную необходимо выполнить следующие действия.

- На странице Настройка главной книги укажите Макс. Разница в размере НДС между суммой, рассчитанной приложением, и суммой, указанной вручную.

- На странице Общие шаблоны журнала установите флажок Разрешить разницу НДС для соответствующего журнала.

Для настройки системы для ручного ввода НДС в журналы продаж и закупок

Прежде чем вручную вводить НДС в журнал продаж или покупок, необходимо выполнить следующие действия.

На странице Настройка закупок и кредиторской задолженности установите флажок Разрешить разницу НДС .

Повторите шаг 1 для страницы Настройка сбыта и дебиторской задолженности .

После завершения описанной выше настройки можно настроить поле Сумма НДС в строке общего журнала или Баланс.

Поле «Сумма НДС » в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.Примечание

Если разница больше, отобразится предупреждение с указанием максимально допустимой разницы. Для продолжения необходимо скорректировать сумму. Выберите ОК и затем введите сумму в допустимом диапазоне. Если разница НДС равна или меньше максимально допустимой, Business Central покажет разницу в поле Разница НДС .

Поле «Сумма НДС » в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.

Поле «Сумма НДС » в строке журнала продаж или покупок. Business Central проверит, не превышает ли разница указанного максимума.Проводка НДС на импорт со счетами-фактурами

Вместо использования журналов для разноски импортного счета-фактуры НДС можно использовать счет-фактуру покупки.

Для настройки закупок для разноски импортных счетов-фактур с НДС

- Настройте карточку поставщика для органа импорта, который отправляет вам счет-фактуру НДС на импорт. Автобус Gen. Группа разноски и НДС Автобус. Группа разноски должна быть настроена так же, как счет главной книги для импортного НДС.

- Создайте группу разноски продуктов Gen для НДС на импорт и настройте НДС на импорт По умолчанию. Группа разноски продуктов с НДС для связанной группы разноски продуктов Gen .

- Выберите значок, введите План счетов , а затем выберите связанную ссылку.

- Выберите счет главной книги импорта НДС, а затем выберите действие Изменить .

- На экспресс-вкладке Posting выберите Gen. Prod.Настройка группы разноски для импортного НДС. Business Central автоматически заполняет НДС. Поле группы проводок .

- Выберите значок, введите General Posting Setup , а затем выберите связанную ссылку.

- Создайте комбинацию шины Gen. Группа разноски для органа НДС и Gen. Prod. Группа проводок по импортному НДС. Для этой новой комбинации в поле Счет закупок выберите счет главной книги импортного НДС.

Чтобы создать новый счет для поставщика полномочий на импорт после завершения настройки

- Выберите значок, введите Счета-фактуры , а затем выберите связанную ссылку.

- Создайте новый счет покупки.

- В поле Покупка у поставщика № выберите поставщика полномочий на импорт, а затем нажмите кнопку OK .

- В строке покупки в поле Type выберите G / L Account , а в поле No., выберите счет главной книги импортного НДС.

- В поле Количество введите 1 .

- В Прямая себестоимость единицы искл. В поле НДС укажите сумму НДС.

- Разнесите счет-фактуру.

Обработка сертификатов поставки

Когда вы продаете товары покупателю в другой стране / регионе ЕС, вы должны отправить ему сертификат поставки, который покупатель должен подписать и вернуть вам. Следующие процедуры предназначены для обработки сертификатов поставки для торговых отправок, но те же шаги применяются для служебных отправок товаров и возврата отправлений поставщикам.

Следующие процедуры предназначены для обработки сертификатов поставки для торговых отправок, но те же шаги применяются для служебных отправок товаров и возврата отправлений поставщикам.

Посмотреть паспорт на детали поставки

Выберите значок, введите Размещенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную отправку клиенту в другой стране / регионе ЕС.

Выберите Подробная информация о сертификате поставки .

По умолчанию, если для настройки группы учета НДС для клиента установлен флажок Требуется сертификат поставки , в поле Статус устанавливается значение Требуется .Вы можете обновить поле, чтобы указать, вернул ли клиент сертификат.

Примечание

Если в настройке группы учета НДС не установлен флажок Требуется сертификат поставки , то создается запись, а в поле Статус устанавливается значение Неприменимо .

Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости.При обновлении поля Status до Required , Received или Not Received создается сертификат.

Подсказка

Вы можете использовать страницу Сертификаты поставки , чтобы просмотреть статус всех учтенных отгрузок, для которых был создан сертификат поставки.

Выберите Распечатать сертификат поставки .

Примечание

Вы можете просмотреть или распечатать документ.Когда вы выбираете Печать сертификата поставки и печатаете документ, автоматически устанавливается флажок Напечатано . Кроме того, если это еще не указано, статус сертификата обновляется до Требуется .

При необходимости вы прилагаете распечатанный сертификат к отправке.

Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости.

Вы можете обновить поле, чтобы оно отображало правильную информацию о статусе. Вы можете вручную изменить статус с Неприменимо на Требуется и с Требуется на Неприменимо по мере необходимости. При необходимости вы прилагаете распечатанный сертификат к отправке.

При необходимости вы прилагаете распечатанный сертификат к отправке.Распечатать акт поставки

Выберите значок, введите Размещенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную отправку клиенту в другой стране / регионе ЕС.

Выберите действие Распечатать сертификат поставки .

Примечание

Как вариант, вы можете распечатать сертификат со страницы Сертификат поставки .

Чтобы включить в сертификат информацию из строк документа отгрузки, установите флажок Печатать сведения о строке .

Установите флажок Создавать сертификаты поставки, если они еще не созданы , чтобы Business Central создавал сертификаты для учтенных отправлений, которые не имеют сертификата на момент выполнения.Если вы установите этот флажок, новые сертификаты будут созданы для всех отправлений, у которых нет сертификатов в выбранном диапазоне.

По умолчанию настройки фильтра относятся к выбранному документу отгрузки. Введите информацию о фильтре, чтобы выбрать конкретный сертификат поставки, который вы хотите распечатать.

На странице Сертификат поставки выберите действие Печать , чтобы распечатать отчет, или выберите действие Предварительный просмотр , чтобы просмотреть его на экране.

Примечание

Поле Сертификат о состоянии поставки и поле Напечатано обновляются для отгрузки на странице Сертификаты поставки .

Отправьте распечатанный сертификат поставки заказчику на подпись.

Обновить статус акта поставки на партию

Выберите значок, введите Размещенные отгрузки продаж , а затем выберите связанную ссылку.

Выберите соответствующую товарную отправку клиенту в другой стране / регионе ЕС.

В поле Статус выберите соответствующую опцию.

Если покупатель вернул подписанный сертификат поставки, выберите Получено . Поле Дата получения обновляется. По умолчанию дата поступления установлена на текущую рабочую дату.

Вы можете изменить дату, чтобы отразить дату, когда вы получили подписанный клиентом сертификат поставки.Вы также можете добавить ссылку на подписанный сертификат, используя стандартную привязку Business Central.

Если покупатель не возвращает подписанный сертификат поставки, выберите Не получено . Затем вы должны отправить клиенту новый счет-фактуру, включающий НДС, поскольку исходный счет-фактура не будет принят налоговым органом.

Для просмотра группы сертификатов вы начинаете со страницы Certificates of Supply , а затем обновляете информацию о статусе невыполненных сертификатов по мере их получения от клиентов. Это может быть полезно, если вы хотите найти все сертификаты с определенным статусом, например Требуется , для которых вы хотите обновить их статус до Not Received .

Это может быть полезно, если вы хотите найти все сертификаты с определенным статусом, например Требуется , для которых вы хотите обновить их статус до Not Received .

Обновить статус группы сертификатов поставки

Выберите значок, введите Сертификаты поставки и выберите соответствующую ссылку.

Отфильтруйте поле Status до значения, которое вы хотите, чтобы создать список сертификатов, которыми вы хотите управлять.

Чтобы обновить информацию о состоянии, выберите Редактировать список .

В поле Статус выберите соответствующую опцию.

Если покупатель вернул подписанный сертификат поставки, выберите Получено . Поле Дата получения обновляется. По умолчанию дата поступления установлена на текущую рабочую дату.

Вы можете изменить дату, чтобы отразить дату получения вами подписанного сертификата поставки.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документы Business Central.Примечание

Невозможно создать новый сертификат поставки на странице Сертификат поставки , когда вы переходите к нему с помощью этой процедуры. Чтобы создать сертификат для отгрузки, которая не была настроена требовать его, откройте учтенную товарную отгрузку и используйте любую из двух процедур, описанных выше:

- Для создания сертификата поставки сертификата вручную

- Распечатать акт поставки.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документы Business Central.

Вы также можете добавить ссылку на подписанный сертификат, используя стандартную ссылку на документы Business Central.См. Также

Настройка расчетов и методов проводки для налога на добавленную стоимость

Сообщите НДС в налоговый орган

Подтвердите регистрационный номер НДС

Business Central на базе Microsoft Learn

Налог на добавленную стоимость (НДС) —

KRAЧто такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость взимается при поставке налогооблагаемых товаров или услуг, произведенных или предоставленных в Кении, а также при ввозе налогооблагаемых товаров или услуг в Кению.

Кто должен регистрироваться в качестве плательщика НДС?

Любое физическое, физическое лицо, компания или товарищество, которое поставило или планирует поставить налогооблагаемые товары на сумму Kshs. 5 000 000 и выше в течение 12 месяцев; вы ДОЛЖНЫ зарегистрироваться в качестве плательщика НДС.

Регистрация осуществляется онлайн через iTax.

После регистрации вам необходимо будет отразить НДС, взимаемый с ваших налогооблагаемых поставок, посредством ежемесячных онлайн-отчетов и уплатить причитающийся НДС.

Ставка НДС

Существует 3 вида налоговых ставок;

- 0% — для расходных материалов с нулевым номиналом.Товары, перечисленные во 2-м приложении к Закону о НДС, например Экспорт товаров / услуг, товаров, поставляемых в ОЭЗ, Привилегированные лица и Государственные органы и т. Д.

- 8% — Нефтяные масла, полученные из битуминозных, моторных спиртов (дизельное топливо Supero, авиационный спирт и т. Д.)

- 16% — Общая ставка на прочие товары и услуги

Д.)

Д.)НДС работает по принципу ВВОД — ВЫВОД.

Зарегистрированное лицо должно вести учет своих продаж и покупок за налоговый период.

НДС на покупки / затраты — предварительный налог

НДС с продаж / доходов — Выходной налог

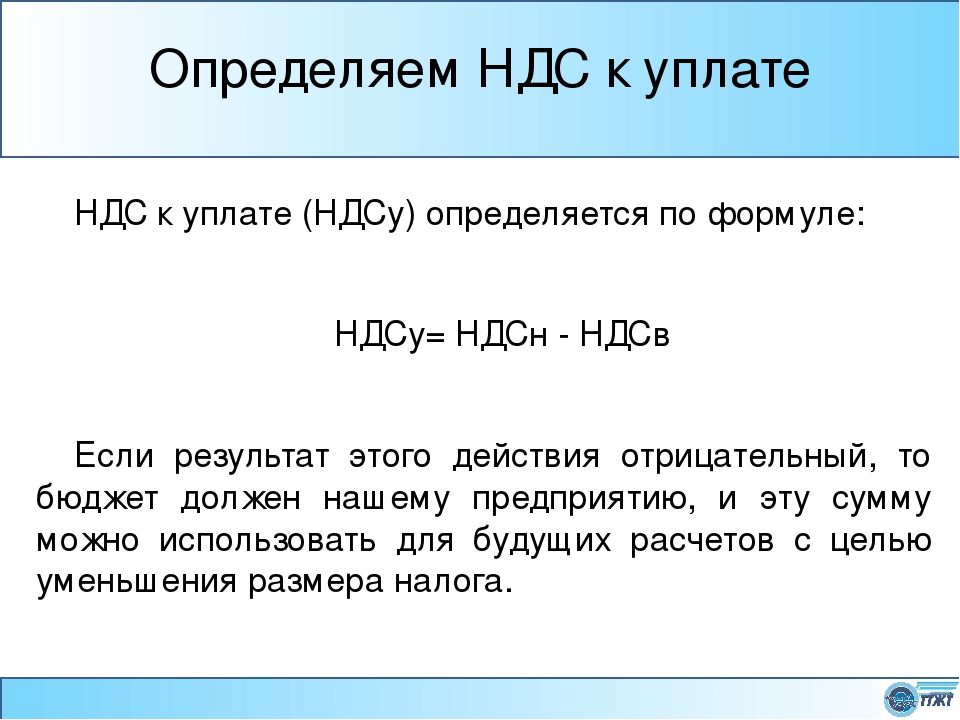

Следовательно:

НДС к уплате = исходящий налог — предварительный налог

При положительном результате налог подлежит уплате не позднее 20 -го следующего месяца

- Если входящий НДС положителен — входящий НДС = НДС к уплате

Это также может быть КРЕДИТ, который переносится на следующий месяц

Когда подлежит уплате НДС?

Важно отметить, что налог подлежит уплате (раньше), когда;

- Товары или услуги поставлены покупателю

- На поставку выставляется счет-фактура

- Получена оплата за всю поставку или ее часть

- Сертификат выдается архитектором, инспектором или любым лицом, действующим в качестве консультанта или надзорного органа в отношении услуги

Как рассчитать НДС?

Сделка без НДС

- Цена покупки = Ksh. 100

- Цена продажи = Ksh. 200

100

100Валовая прибыль = Цена продажи минус цена покупки = 200-100 = Kshs. 100

Сделка с НДС

Покупная цена = Kshs. 100 * 116% = 116

Цена продажи = Ksh. 200 * 116% = 232

НДС к оплате = исходящий налог — предварительный налог

= 32-16 = кш. 16

Цена продажи минус цена покупки = 232 -116 = Kshs. 116

Торговец сохраняет = ksh.100

Ремитс = Кш. 16 к KRA

Как подать заявление на уплату НДС?

деклараций по НДС подаются ежемесячно через iTax не позднее 20 числа следующего месяца.

Лица, не подлежащие декларированию НДС, обязаны подавать нулевую декларацию.

Как мне заплатить НДС?

После подачи декларации по НДС онлайн через iTax вам необходимо создать электронную квитанцию, которая используется для физической оплаты налога в банках, назначенных KRA.

Однако вы можете разрешить своему банку уплатить налог путем прямого кредитового перевода на счет Уполномоченного в Центральном банке Кении.

Какой штраф за несвоевременную подачу и оплату?

Дата: Не позднее 20 числа следующего месяца.

Штраф за несвоевременную подачу: В зависимости от того, какая сумма больше, Kshs. 10,000 и 5% налога

Штраф за просрочку платежа: 5% от суммы причитающегося налога и пени за просрочку платежа в размере 1% в месяц по неуплаченному налогу до полной уплаты налога.

НДС на импортные услуги

НДС на импортируемые услуги также может именоваться обратным НДС.

Импортируемые услуги — это услуги, предоставляемые лицами-нерезидентами, которым не требуется регистрироваться в качестве плательщика НДС в Кении. Они также могут быть услугами, предоставляемыми Зонами экспортной переработки (ЗЭП) для использования или потребления в Кении.

Кто должен платить НДС за импортные услуги?

Любой импортер импортированной услуги, независимо от его статуса плательщика НДС, обязан уплатить НДС на импортированную услугу (обратный НДС).

Как мне заплатить НДС за импортные услуги?

Импортер должен зарегистрироваться для получения PIN-кода KRA, чтобы иметь возможность генерировать электронную квитанцию (квитанцию об оплате) через iTax и использовать ее для уплаты налога с использованием предпочтительного способа оплаты.

Когда подлежит уплате НДС на импортные услуги?

НДС на импортные услуги подлежит уплате в момент, когда:

- Получена налогооблагаемая услуга

- Получен счет за услугу

- Оплата производится полностью или частично за услугу (в зависимости от того, что наступит раньше)

Налог, уплаченный за импортированные услуги для использования в налогооблагаемой деятельности зарегистрированного лица, может быть вычтен в качестве предналога в последующих декларациях по НДС.

Что такое НДС у источника выплаты?

Удерживаемый НДС взимается по ставке 2% от стоимости налогооблагаемых поставок начиная с 07. 11.2019.

11.2019.

НДС не взимается с товаров, освобожденных от налога, услуг и поставок с нулевой ставкой налога.

Любой НДС, удержанный при поставках, освобожденных от налогообложения и поставках с нулевой ставкой, рассматривается как налог, уплаченный по ошибке и, следовательно, подлежит возмещению Уполномоченным.

Как мне заплатить НДС, удерживаемый у источника?

Удержанный НДС переводится назначенными агентами по удержанию НДС Уполномоченному на 20-й день месяца, следующего за вычетом.

Оплата осуществляется онлайн через iTax.

Налогоплательщик, чей НДС был удержан, по-прежнему должен подавать онлайн-декларацию по НДС и учитывать баланс НДС

Электронный счет-фактура

Правила НДС (Электронный налоговый счет) 2020 года, опубликованные 25 сентября 2020 года (Юридическое уведомление № 189), вводят внедрение электронного налогового счета-фактуры в Кении.

Электронный налоговый счет-фактура — это счет-фактура, созданный из соответствующего электронного налогового реестра (ETR), который имеет возможность проверять правильность данных счета-фактуры, сгенерированных во время совершения продажи, посредством процесса, называемого валидацией.Кроме того, ETR генерирует уникальный QR-код для каждого счета-фактуры, который можно сканировать для подтверждения действительности счета. После того, как счет-фактура / квитанция будет сформирована и выпущена клиенту, его электронная версия, то есть электронный налоговый счет-фактура, будет передана в KRA через Интернет в режиме реального времени или почти в реальном времени.

Требования к электронной налоговой накладной применимы ко всем налогоплательщикам, зарегистрированным по НДС. Чтобы соответствовать требованиям, торговцы НДС должны принять соответствующий ETR для записи своих транзакций от утвержденных поставщиков ETR.

Налогоплательщикам предоставлен 12-месячный переходный период, в течение которого они должны соблюдать требования, то есть с 1 августа 2021 года по 31 июля 2022 года. Подробнее об электронной налоговой накладной здесь

Подробнее об электронной налоговой накладной здесь

НДС в Нидерландах

Вы — предприниматель, не зарегистрированный в Нидерландах? А вы поставляете товары или услуги в Нидерланды? Тогда вы иностранный предприниматель по НДС.Здесь вы подаете налоговую декларацию с оборота, и вам может потребоваться уплата НДС в Нидерландах. Ниже представлена дополнительная информация о правилах НДС в Нидерландах.

Электронная коммерция и услуги: отчетность и уплата НДС для предприятий за пределами ЕС

Предприниматель из-за пределов ЕС? Узнайте, как декларировать НДС для электронной торговли и услуг. С 1 июля 2021 года вы должны декларировать этот НДС в той стране ЕС, в которую отправляются ваши товары.

Подробнее …

Цифровые услуги

Как вы определяете место оказания цифровых услуг? Такие как электронные услуги, телекоммуникационные услуги, радио- и телевещание.

Подробнее . ..

..

НДС для иностранных предпринимателей

Вы — иностранный предприниматель и поставляете товары и услуги в Нидерланды? Тогда на вас распространяются действующие здесь правила НДС. Более подробная информация о расчете НДС, подаче декларации по НДС, уплате НДС, о том, как вычесть или потребовать возмещения НДС, приводится ниже.

Подробнее …

Ваша налоговая служба и регистрация

Как иностранный предприниматель, связанный с НДС, вы должны знать, какая налоговая служба занимается вашим бизнесом и как вы можете зарегистрироваться в налоговой и таможенной администрации.

Подробнее …

НДС за услуги

Предоставляете ли вы услуги как иностранный предприниматель? Ниже приводится более подробная информация о том, когда услуги считаются оказанными, о правилах, регулирующих предоставление услуг частным лицам и об обратном начислении НДС, относящегося к услугам.

Подробнее …

НДС, связанный с покупкой и продажей товаров

Вы будете платить НДС как при покупке, так и при продаже товаров. Например, если вы покупаете товары в Нидерландах или экспортируете товары из Нидерландов.

Например, если вы покупаете товары в Нидерландах или экспортируете товары из Нидерландов.

Подробнее …

Недвижимое имущество

Если у вас есть недвижимое имущество в Нидерландах, то с вас будет взиматься НДС в Нидерландах.

Подробнее …

Расчет НДС

Если вы поставляете товары или услуги в Нидерландах, расчет НДС не требуется во всех случаях. Это может быть связано либо с освобождением от уплаты налогов, либо с механизмом обратной оплаты.

Подробнее …

Требование возврата НДС

Товары куплены вами или вашим предприятием в Нидерландах, или вы связаны с другими расходами? Тогда ваши поставщики будут взимать с вас НДС.Вы также будете платить НДС, если импортируете товары из стран за пределами ЕС.

Подробнее …

Управление НДС

Участвуете ли вы в НДС в Нидерландах? Кроме того, к вам применяется ряд административных правил.

Подробнее …

Возражение и апелляция

Вы не согласны с нашим решением? Затем вы можете подать возражение.

Подробнее …

Новые правила НДС в отношении международных услуг

As U.S. закрытые предприятия расширяют свою деятельность за границей они могут столкнуться с налогом на добавленную стоимость (НДС). Многие зарубежные страны уже имеют системы НДС в место. Этот пункт посвящен недавнему НДС в Европейском союзе (ЕС). законодательные изменения (Директива Совета ЕС 2008/8 / EC) и как они повлияют на предоставление международных Сервисы. Законодатели США обсудили реализацию Система НДС, поэтому НДС может стать проблемой, которую U.С. предприятиям на каком-то этапе придется столкнуться с этим.

Ключевые концепции

Есть несколько ключевые концепции, которые имеют первостепенное значение для подотчетности НДС.

Товары против услуг: В целом, товар — это

физический продукт, право собственности на которое передается

от поставщика к покупателю, с выставлением счета и

оплата получена. Эмпирическое правило состоит в том, что если это не

поставка товаров, это поставка услуг. (В целом

НДС на бесплатные услуги не взимается.)

Эмпирическое правило состоит в том, что если это не

поставка товаров, это поставка услуг. (В целом

НДС на бесплатные услуги не взимается.)

Место оказания услуг: В отличие от поставка товара, определение места поставки сервисов имеет решающее значение, потому что это определяет, в каких страна уплаты НДС. Важно понимать, что не только место поставки в стране заказчика но саму поставку считает заказчик, а не фактический поставщик.

Например, если услуга

поставщик находится в Великобритании, но место поставки находится в

другая страна ЕС (например, Франция), либо НДС будет

оплачивается во Франции по французской ставке НДС через обратную

механизм взимания (см. ниже) или британская компания будет иметь

зарегистрироваться в качестве плательщика НДС во Франции. Однако если сервис

провайдер находится в Соединенном Королевстве, но по месту нахождения

поставка находится в США, НДС не облагается

потому что поставка не облагается НДС (потому что

в США нет системы НДС).

Однако если сервис

провайдер находится в Соединенном Королевстве, но по месту нахождения

поставка находится в США, НДС не облагается

потому что поставка не облагается НДС (потому что

в США нет системы НДС).

НДС и международные услуги: старый Правила

До 1 января 2010 г., если компания из Великобритании предоставлял услуги в Соединенном Королевстве либо бизнес-бизнес (B2B) или бизнес-клиент (B2C) клиент, соответствующий НДС в Великобритании должен был быть начислен по работе. Общее правило заключалось в том, что покупатель местоположение не повлияло, но было несколько очень важных исключения из этого общего правила (например,г., место поставки для услуг, предоставляемых для земли, всегда там, где земля расположена).

НДС и международные Услуги: Новые правила

С 31 декабря 2009 г. общее правило постепенно заменяется

исключительное правило. Теперь компания должна определить,

предоставление услуг — это транзакция B2B или B2C. Если это

это сделка B2B, место оказания услуг —

где находится заказчик.Например, когда в Великобритании

Компания (поставщик) предоставляет услуги управления для США.

дочернее предприятие (заказчик), по новым правилам место нахождения

поставка — это Соединенные Штаты, где заказчик

расположен.

общее правило постепенно заменяется

исключительное правило. Теперь компания должна определить,

предоставление услуг — это транзакция B2B или B2C. Если это

это сделка B2B, место оказания услуг —

где находится заказчик.Например, когда в Великобритании

Компания (поставщик) предоставляет услуги управления для США.

дочернее предприятие (заказчик), по новым правилам место нахождения

поставка — это Соединенные Штаты, где заказчик

расположен.

В сделке B2C место поставка — это место, где находится поставщик — например, если Бухгалтер из Великобритании, зарегистрированный в качестве плательщика НДС, составляет налоговую декларацию в Великобритании. для частного клиента, проживающего в США, бухгалтер обязан взимать плату с U.K. НДС.

Один из

основная посылка, стоящая за изменением правил, заключается в том, что

теперь все транзакции B2B находятся на равных условиях. По старым правилам датский бизнес мог заключить договор с

компания из Великобритании, предоставляющая услуги в Великобритании, и взимается НДС по

17,5%, тогда как если заказчик заключил договор с датским

компании за те же услуги, с нее будет взиматься НДС по

25%. Предполагая, что датская компания освобождена от НДС

бизнес — я.е., не имея возможности требовать возврата НДС — по договору

с британским бизнесом они экономят 7,5% в

невозмещаемый НДС.

По старым правилам датский бизнес мог заключить договор с

компания из Великобритании, предоставляющая услуги в Великобритании, и взимается НДС по

17,5%, тогда как если заказчик заключил договор с датским

компании за те же услуги, с нее будет взиматься НДС по

25%. Предполагая, что датская компания освобождена от НДС

бизнес — я.е., не имея возможности требовать возврата НДС — по договору

с британским бизнесом они экономят 7,5% в

невозмещаемый НДС.

Исходя из тех же фактов, в соответствии с по новым правилам местом поставки является Дания, поэтому услуги будут облагаться 25% НДС, что то же самое ставка, которую датская компания понесла бы, если бы нанял датскую фирму для оказания услуг; в конкурентное преимущество работы с U.К. компания имеет был нейтрализован.

Учет НДС В соответствии с новыми правилами

Учтите следующее

ситуация: Материнская компания (поставщик) в США предоставляет

150 000 фунтов стерлингов на управленческие услуги дочерней компании в Великобритании

компания (заказчик) в течение 12 месяцев. Какие

Последствия НДС? Как уже говорилось выше, место поставки

после 31 декабря 2009 г., где находится заказчик:

Объединенное Королевство.Таким образом, услуги управления подлежат

к НДС по ставке 17,5% в Великобритании: 26 250 фунтов стерлингов. Вопрос в том

как учесть этот НДС. Есть два возможных

решения:

Какие

Последствия НДС? Как уже говорилось выше, место поставки

после 31 декабря 2009 г., где находится заказчик:

Объединенное Королевство.Таким образом, услуги управления подлежат

к НДС по ставке 17,5% в Великобритании: 26 250 фунтов стерлингов. Вопрос в том

как учесть этот НДС. Есть два возможных

решения:

- Если компания в Великобритании является плательщиком НДС зарегистрирован, он может учитывать НДС, применяя механизм обратного начисления по собственной декларации по НДС; или

- Компания из США может зарегистрироваться в Великобритании. для НДС в Великобритании и учитывать исходящий НДС для США.К. налоговые органы за свой счет.

Что такое обратный заряд и как он работает Работа?

Используя приведенную выше схему фактов, принцип

обратное обвинение состоит в том, что дочерняя компания в Великобритании, скорее

чем материнская компания в США, учитывает все начисленные НДС

американской компанией по предоставлению управленческих услуг

дочерней компании в Великобритании. С точки зрения соблюдения

важно реализовать обратную зарядку там, где

возможно, потому что это позволит избежать U.S. материнской компании

необходимо зарегистрироваться в качестве плательщика НДС в Соединенном Королевстве.

С точки зрения соблюдения

важно реализовать обратную зарядку там, где

возможно, потому что это позволит избежать U.S. материнской компании

необходимо зарегистрироваться в качестве плательщика НДС в Соединенном Королевстве.

Кроме того, необходимо помнить, что Великобритания.

считается, что продажу совершила дочерняя компания, а не США.

родитель. Последствия могут быть важны. Если значение

управленческие услуги, предоставляемые британской компании «плюс»

собственные продажи дочерней компании в Великобритании за 12-месячный период

менее 70 000 фунтов стерлингов (текущая регистрация НДС в Великобритании

limit), U.К. компании не требуется регистрироваться для

НДС в Великобритании. Но если стоимость услуг управления плюс

собственные продажи дочерней компании в Великобритании превышают продажи в Великобритании.

порог регистрации, британская компания должна зарегистрироваться для

НДС. Это не применимо, если материнская компания в США

решил зарегистрироваться в Великобритании; в этом случае

дочерняя компания не будет обязана взимать НДС с

услуги, предоставляемые U.С. родитель. Родитель из США

вместо этого будет взимать и перечислять НДС напрямую. Если

В противном случае дочерняя компания в Великобритании была ниже установленного порога.

не будет требовать регистрации в качестве плательщика НДС. Обратите внимание, что

Пороги регистрации НДС варьируются от страны к

страна.

Это не применимо, если материнская компания в США

решил зарегистрироваться в Великобритании; в этом случае

дочерняя компания не будет обязана взимать НДС с

услуги, предоставляемые U.С. родитель. Родитель из США

вместо этого будет взимать и перечислять НДС напрямую. Если

В противном случае дочерняя компания в Великобритании была ниже установленного порога.

не будет требовать регистрации в качестве плательщика НДС. Обратите внимание, что

Пороги регистрации НДС варьируются от страны к

страна.

Иногда сложно определить

независимо от того, является ли поставка услуг B2B или B2C

сделка. Например, компания из Великобритании, зарегистрированная в качестве плательщика НДС.

может предоставлять управленческие услуги различным компаниям в

как в Соединенном Королевстве, так и в ЕС.Практическое решение

— запросить подтверждение регистрационного номера плательщика НДС в ЕС. Если

клиент может предоставить номер плательщика НДС, убедитесь, что это

подлинный номер плательщика НДС, связавшись с НДС Великобритании

Национальная горячая линия (телефон +44 845 010 9000) или используя

Веб-сайт Европейской комиссии в Европе

(http://ec.europa.eu/taxation_customs/vies/vieshome.do).

Если номер плательщика НДС является подлинным, зарегистрированный налогоплательщик в Великобритании

компания, вероятно, может предположить, что она предоставляет услуги

к бизнесу и что местом поставки является

страна постоянного представительства клиента.Если заказчик

не может предоставить действительный регистрационный номер плательщика НДС,

компания должна предположить, что это транзакция B2C и

взимать соответствующую сумму британского НДС за услуги

при условии.

Если

клиент может предоставить номер плательщика НДС, убедитесь, что это

подлинный номер плательщика НДС, связавшись с НДС Великобритании

Национальная горячая линия (телефон +44 845 010 9000) или используя

Веб-сайт Европейской комиссии в Европе

(http://ec.europa.eu/taxation_customs/vies/vieshome.do).

Если номер плательщика НДС является подлинным, зарегистрированный налогоплательщик в Великобритании

компания, вероятно, может предположить, что она предоставляет услуги

к бизнесу и что местом поставки является

страна постоянного представительства клиента.Если заказчик

не может предоставить действительный регистрационный номер плательщика НДС,

компания должна предположить, что это транзакция B2C и

взимать соответствующую сумму британского НДС за услуги

при условии.

Список продаж ЕС

Для

многие годы компании ЕС должны были сообщать о продаже

товары для предприятий, зарегистрированных в качестве плательщика НДС, в других странах ЕС. Действует с 1 января 2010 г., компания-поставщик из ЕС.

предоставление услуг другому бизнес-клиенту из ЕС, где

клиент должен учитывать обратную оплату, должен

сообщать обо всех таких операциях в списке продаж ЕС.

Действует с 1 января 2010 г., компания-поставщик из ЕС.

предоставление услуг другому бизнес-клиенту из ЕС, где

клиент должен учитывать обратную оплату, должен

сообщать обо всех таких операциях в списке продаж ЕС.

Целью нового требования к отчетности является позволяют налоговым органам подтвердить, что обратное начисление правильно учитывается различными странами ЕС предприятия. Это особенно актуально там, где заказчик рассматриваемый бизнес частично освобожден от НДС и не может полностью вернуть весь входящий НДС.

Заключение

Действует с января

1 января 2010 г. американская компания, предоставляющая услуги в ЕС.

бизнес может подпадать под новые правила НДС и будет иметь

для регистрации в качестве плательщика НДС в юрисдикции этого бизнеса,

или компании придется учитывать НДС, используя

механизм обратного заряда. Самые закрытые предприятия

которые взимают плату за управление между различными группами

компании должны быть особенно осведомлены об этих новых правилах

и определить, применимы ли они, в зависимости от

отдельные факты и обстоятельства.

Самые закрытые предприятия

которые взимают плату за управление между различными группами

компании должны быть особенно осведомлены об этих новых правилах

и определить, применимы ли они, в зависимости от

отдельные факты и обстоятельства.

Редактор: Энтони С. Бакале, бухгалтер, M. Tax.

Редактор Заметки

Энтони Бакале с Коэном & Company, Ltd., Бейкер Тилли Интернэшнл, Кливленд, ОЙ.

Для получения дополнительной информации об этих предметах, свяжитесь с г-ном Бакале по телефону (216) 579-1040 или [email protected].

Если не указано иное, участники являются членами или связаны с Baker Tilly International.

Налог с продаж и налог на добавленную стоимость (НДС) для покупок в Vimeo On Demand — Справочный центр Vimeo

Платите ли вы налог с покупок в Vimeo On Demand, зависит от того, где вы находитесь.

Vimeo взимает налог на добавленную стоимость (НДС) или GST (налог на товары и услуги) с продаж VOD покупателям в следующих странах, взимающих НДС или GST:

Австралия, Австрия, Бахрейн, Беларусь, Бельгия, Болгария, Колумбия, Хорватия, Кипр, Чешская Республика, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Исландия, Индия, Ирландия, Италия, Япония, Латвия, Литва, Люксембург, Мальта, Малайзия, Нидерланды, Новая Зеландия, Нигерия, Норвегия, Польша, Португалия, Румыния, Россия, Саудовская Аравия, Сербия, Сингапур, Словакия, Словения, Южная Африка, Южная Корея, Испания, Швеция, Швейцария, Тайвань, Турция, Объединенные Арабские Эмираты, Великобритания и Узбекистан.