НК РФ Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ \ КонсультантПлюс

- Главная

- Документы

- Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.04.2023)

- Статья 143. Налогоплательщики

- Статья 144. Утратила силу

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 146. Объект налогообложения

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

- Статья 151.

Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации - Статья 152. Утратила силу

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 162.3. Особенности определения налоговой базы и исчисления налога на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области

- Статья 163. Налоговый период

- Статья 164. Налоговые ставки

- Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

- Статья 166. Порядок исчисления налога

- Статья 167. Момент определения налоговой базы

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

- Статья 173. Сумма налога, подлежащая уплате в бюджет

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174. 2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

- Статья 175. Исключена

- Статья 176. Порядок возмещения налога

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 178. Утратила силу

Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией Сумма налога, предъявляемая продавцом покупателю

Сумма налога, предъявляемая продавцом покупателю 2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной формеНК РФ ч.2, Раздел VIII. Федеральные налоги НК РФ ч.2, Статья 143. Налогоплательщики

Отменить налог на добавленную стоимость (НДС), вместо этого увеличить налог на прибыль организаций

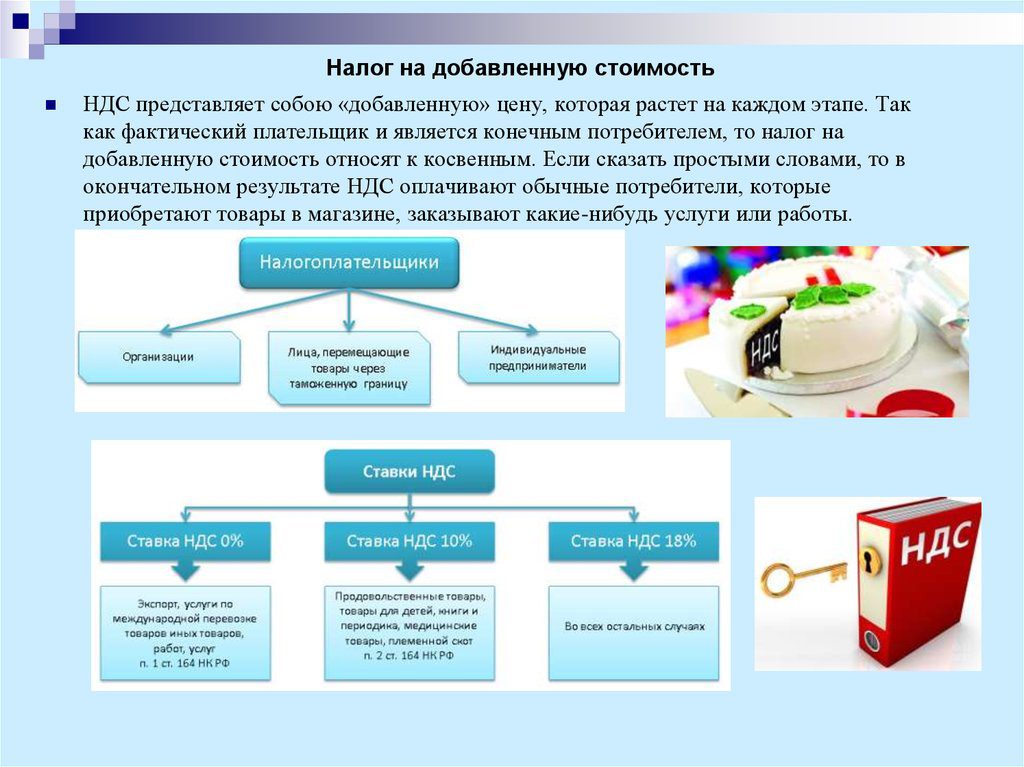

Налог на добавленную стоимость фактически платим мы, как потребители товаров (продукции, услуг). Это звучит странно, но давайте отследим ход движения налога на добавленную стоимость – организация свой товар выставляет к продаже вместе с указанным НДС (стоимость плюс налог), мы приобретая товар платим этот налог продавцу (поставщику) вместе со стоимостью товара, продавец как налоговый агент, полученный НДС учитывает в книге продаж и перечисляет государству в виде уплаты налога на добавленную стоимость в соответствии со ст.

Организация может вычесть из суммы образовавшихся НДС к уплате в бюджет, сумму НДС по приобретенным ценностям (товары, услуги, сырье, продукции), отраженную в книге покупок организации. Неоспоримое преимущество есть у организаций, чья деятельность подпадает под 0% ставку НДС. У этих организаций как бы обязательств по оплате налога нет, так как ставка 0%, при этом они имеют право по приобретенным ценностям (товары, услуги, сырье, продукции) отделять НДС и направлять его к возмещению, руководствуясь ст.171 «Налоговые вычеты» НК РФ. Отсюда и возникают странности с возвратом переплаченного НДС из бюджета при корректировке налоговой декларации и закрытые схемы (по фиктивным счетам-фактурам фирм-однодневок, «лжеэкспорт») по возмещению НДС из бюджета страны. Здесь отдельный вопрос вызывает пункт 4 ст.171 НК РФ «Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику — иностранному лицу, не состоявшему на учете в налоговых органах РФ, при приобретении указанным налогоплательщиком товаров (работ, услуг) имущественных прав или уплаченные им при ввозе товаров на таможенную территорию РФ для его производственных целей или для осуществления им иной деятельности».

В идеале, введенное новшество по электронному учету передвижения НДС, начиная с книги продаж, книги покупок и деклараций по НДС в электронном виде, должно помочь в контроле истинного передвижения налога на добавленную стоимость с момента возникновения и уплаты в бюджет. Но восстановление, вычет, возврат, ведение электронного НДС – все это только усложняет работу финансово-хозяйственной деятельности организации, не проще ли отменить НДС, заменив его превышением ставки налога на прибыль организации.

Отмена налога на добавленную стоимость будет предпосылкой к снижению стоимости товара, продукции, услуги, что существенно повлияет на конкурентоспособность товара на рынке сбыта. Также исчезнут такие понятия, как возврат НДС из бюджета в силу переплаты налога и закрытых схем по возмещению НДС из бюджета страны. Вместо налога на добавленную стоимость, государство может увеличить налог на прибыль предприятия с внесением обязательных авансовых платежей по нему при квартальном бухгалтерском отчете в налоговой инспекции. При таком раскладе равновесие пополняемости бюджета страны сохраняется, соответственно снижается риск в связи с многомиллионными возмещениями НДС из бюджета РФ (исчезнут всякого рода махинации с налогом на добавленную стоимость).

Международные ставки НДС и GST 2021

Ниже представлены стандартные и сниженные ставки НДС (налог на добавленную стоимость) и GST (налог на товары и продажи) по всему миру

Изменение ставок НДС и GST в 2022 г.

Узнайте об основных изменениях ставок НДС и GST на 2022 год, объявленных со всего мира.

А | Б | С | Д | Е | Ф | Г | Н | я | Дж | К | л | М | Н | О | П | В | р | С | Т | У | В | Вт | Х | Y | Я

Получите бесплатную помощь по НДС

Свяжитесь с нами

+44 (0)1273 022400

Где мне встать на учет по НДС?

Получите бесплатную оценку НДС по всей Европе за считанные минуты.

Австрийский Covid-19 снижает ставку НДС

Австрия временно снизила НДС, чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Болгария Covid-19 снижает ставку НДС

Болгария временно снизила НДС, чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Коста-Рика Covid-19 снижает ставку НДС

Коста-Рика временно снизила НДС, чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Изменение ставки НДС в Хорватии Covid-19

Кипр Covid-19 снижает ставку НДС

Кипр временно снизил НДС, чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Чешская Республика Covid-19 снижает ставку НДС

Чешская Республика временно снизила НДС, чтобы помочь предприятиям и потребителям во время кризиса пандемии коронавируса.

Греческий Covid-19 снижает ставку НДС

Греция временно снизила НДС, чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Изменение ставки НДС в Ирландии Covid-19

Ирландия объявила о временном снижении ставки налога на добавленную стоимость с 23% до 21%. Мера будет действовать с 1 сентября 2020 года до 28 февраля 2021 года.

Малайзийский Covid-19Снижение ставок SST

Малайзия временно снизила налоги на услуги , чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Мексиканский Covid-19 снижает ставку НДС

Мексика рассмотрит возможность временного снижения НДС, чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Черногория Covid-19 снижает ставку НДС

Черногория временно снизила ставку НДС до 7% для ресторанов, кафе и услуг общественного питания.

Норвежский Covid-19 снижает ставку НДС

Норвегия временно снизила НДС, чтобы поддержать предприятия и потребителей во время кризиса, вызванного пандемией коронавируса.

Саудовская Аравия Covid-19 повышает ставку НДС

Саудовская Аравия повысила НДС из-за кризиса COVID-19.

Турецкая Covid-19 снижает ставку НДС

Изменение ставки НДС в Великобритании Covid-19

Великобритания инициировала снижение налогов и рассматривает возможность временного снижения ставки НДС в Великобритании, чтобы помочь предприятиям и потребителям во время кризиса, вызванного пандемией коронавируса.

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) также известен в некоторых странах как налог на товары и услуги (GST). Это косвенный налог, которым облагается любой проданный продукт или оказанная услуга. Налог на добавленную стоимость аналогичен налогу с продаж. Вообще говоря, это налог на покупку товаров или услуг, который уплачивается на основе процента от продажной цены, уплачиваемого покупателем. В ЕС НДС включен в цену, взимаемую с покупателя, а затем продавец берет на себя ответственность перечислить НДС в налоговые органы. НДС должен взиматься только налогоплательщиком, зарегистрированным в качестве плательщика НДС.

Например, любой продавец eBay, осуществляющий продажи покупателям в Германии и выполняющий эти заказы из запасов на основе Германии, может быть обязан зарегистрироваться для уплаты НДС в Германии, а затем взимать и перечислять налог на добавленную стоимость при любых поставках, осуществляемых по адресам в Германии. Поговорите с налоговым консультантом, чтобы лучше понять, как налог на добавленную стоимость применяется к вашему бизнесу на eBay в Великобритании или ЕС и других странах за пределами США.

Вот некоторые вещи, которые вам следует знать, если вы продаете товары на eBay.

Какие ставки НДС в разных странах?

eBay хочет, чтобы продавцы были успешными и защищенными законом, где бы вы ни занимались бизнесом. Регистрация налога на добавленную стоимость может помочь вам сделать обе эти вещи. Нужно ли вам регистрироваться для уплаты налога на добавленную стоимость, зависит от того, как вы ведете свой бизнес.

Ключевыми факторами, которые определяют, обязаны ли вы регистрироваться в качестве плательщика налога на добавленную стоимость, являются:

- Страна регистрации вашего бизнеса

- Местонахождение вашего инвентаря

- Уровень ваших продаж

Каждый продавец обязан убедиться, что он соответствует требованиям налога на добавленную стоимость.

Выполните следующие действия, чтобы убедиться, что вы соблюдаете требования по налогу на добавленную стоимость, и избежать возможных ограничений на продажу:

- Зарегистрируйтесь в местном налоговом органе в каждой стране, где вы определили, что у вас есть обязательства по уплате налога на добавленную стоимость. Например, в Великобритании зарегистрируйтесь в HM Revenue & Customs (HMRC), налоговом органе Великобритании.

- Предоставьте eBay свой идентификационный номер налога на добавленную стоимость, и мы автоматически добавим его во все ваши новые объявления, соответствующие требованиям.

Например, в Великобритании зарегистрируйтесь в HM Revenue & Customs (HMRC), налоговом органе Великобритании.

Например, в Великобритании зарегистрируйтесь в HM Revenue & Customs (HMRC), налоговом органе Великобритании.Ставки НДС различаются в зависимости от страны. По состоянию на 1 апреля 2023 года в Венгрии самая высокая ставка НДС – 27%, за ней следуют Дания, Норвегия, Хорватия и Швеция – 25%. В ЕС стандартные налоговые ставки варьируются от 17% до 27%. Например, 20 % в Австрии, Болгарии, Эстонии, Франции, Великобритании, России и Словакии и 21 % в Бельгии, Латвии, Литве, Нидерландах, Испании и Чехии. Самые низкие стандартные ставки установлены в Андорре (4,5%), Объединенных Арабских Эмиратах (5%), Швейцарии и Лихтенштейне (7,7%).

Во многих странах этот налог взимается с покупок за границей, включая товары, приобретенные на eBay. Обязанность покупателя платить НДС иногда зависит от цены заказа, местонахождения товара и конечного адреса доставки.

Если вы продаете по адресу:

Покупки, отправленные в любую из стран ЕС, облагаются НДС по разным ставкам для каждой конкретной страны. Некоторые примеры см. в таблице ниже.

| Страна ЕС | Стандартная ставка НДС, % | Пониженная ставка НДС, % |

|---|---|---|

| Швеция | 25 | 6 / 12 |

| 23 | 6 / 13 | |

| Дания | 25 | — |

| Венгрия | 27 | 5 / 18 |

| Финляндия | 24 | 10 / 14 |

| Греция | 24 | 6 / 13 |

| Чехия | 21 | 10 / 15 |

| Хорватия | 25 | 5 / 13 | 9016 3

| Румыния | 19 | 5 / 9 |

| Словения | 22 | 5 / 9,5 |

| Словакия | 20 | 10 |

| Латвия | 21 | 5 / 12 901 68 |

| Литва | 21 | 5 / 9 |

| Мальта | 18 | 5 / 7 |

| Болгария | 20 | 9 | Кипр | 19 | 5 / 9 |

Пониженные ставки НДС применяются к товарам в некоторых категории, такие как книги, журналы, еда. Полный список ставок НДС, применяемых в странах-членах ЕС, можно найти на веб-сайте Европейской комиссии.

Полный список ставок НДС, применяемых в странах-членах ЕС, можно найти на веб-сайте Европейской комиссии.

С 1 октября 2020 года НДС не подлежит уплате, если общая стоимость всех товаров в партии (стоимость без учета таможенных пошлин и транспортных расходов) меньше порогового значения. Порог может варьироваться от 10 евро до 22 евро, в зависимости от страны ЕС:

- Болгария — 30 лв (около 15,34 евро)

- Хорватия — 160 кун (около 20,85 евро)

- Кипр — 17 евро

- Дания — 80 датских крон (около 10,75 евро)

- Венгрия — 6000 форинтов (около 18,82 евро). )

- Румыния — 10 евро.

С 1 июля 2021 г. отменяется прежнее освобождение от уплаты НДС при импорте товаров, и НДС облагаются все ввозимые товары, независимо от их стоимости.

Другие существенные изменения в порядке взимания НДС при импорте в ЕС, поставках в пределах ЕС продавцами из стран, не входящих в ЕС, и трансграничных поставках продавцами из ЕС включают:

- eBay собирает и перечисляет НДС за импорт товаров стоимостью до 150 евро, отправленных в ЕС и проданных потребителям. Обратите внимание, что при поставках во Францию eBay взимает НДС со всех импортируемых товаров независимо от их стоимости.

- Для товаров, продавец которых не входит в ЕС, но товары уже находятся в ЕС, eBay взимает и перечисляет НДС со ВСЕХ продаж потребителям в странах ЕС, а также с товаров из одной страны ЕС в другую. Порога нет.

- Все продавцы с учетными записями b2c на региональных сайтах (ebay.de, ebay.fr, ebay.it и т. д.) должны указать в своих объявлениях цену брутто и отдельную ставку НДС, чтобы eBay мог определить правильную сумму НДС для собирать с потребителей.

- Продавцы из ЕС с годовым оборотом более 10 000 евро за свои полные трансграничные поставки внутри ЕС должны взимать НДС страны доставки ЕС. Прежние пороговые значения дистанционной продажи для трансграничных поставок внутри ЕС отменены.

Обратите внимание, что при поставках во Францию eBay взимает НДС со всех импортируемых товаров независимо от их стоимости.

Обратите внимание, что при поставках во Францию eBay взимает НДС со всех импортируемых товаров независимо от их стоимости.Подробнее

НДС на товары с доставкой в цифровом виде

С 7 февраля 2023 года eBay начал взимать НДС с товаров с доставкой в цифровом виде (DDG), проданных на eBay покупателям, находящимся в ЕС. eBay перечисляет этот НДС в соответствующие налоговые органы через систему OSS ЕС.

eBay перечисляет этот НДС в соответствующие налоговые органы через систему OSS ЕС.

- Это изменение применяется к DDG, проданным на eBay частным покупателям из ЕС, независимо от того, где находится продавец.

- Применяемая ставка НДС зависит от страны проживания покупателя.

- Порога нет — это изменение применяется ко всем продажам частным покупателям. Логика сбора и отправки для DDG такая же, как и для физических импортных товаров.

DDG включает:

- Загруженное программное обеспечение или книги

- Потоковое содержимое

- Цифровой контент

- Цифровые игры

- NFT

DDG вне сферы действия:

- Цифровые подарочные карты и сертификаты с номинальной стоимостью и неопределенным местоположением/приложением

- Ордер ies

- CO2 Offsets

Если вы продаете DDG:

- Убедитесь, что вы ввели цену брутто и процент НДС, который вы использовали при определении цен.

- Вы получите только чистую цену, поскольку eBay автоматически взимает и перечисляет НДС с каждого заказа. Если вы зарегистрированы как плательщик НДС, отправьте на eBay счет-фактуру, соответствующую требованиям по НДС, для транзакций, по которым eBay имеет C&R НДС. Вы должны отправить свой счет-фактуру, соответствующую НДС, по электронной почте [email protected] со ссылкой на следующие данные eBay:

eBay GmbH

Albert-Einstein-Ring 2-6

14532 Kleinmachnow

Deutschland

- Для заказов, где e Bay собрал НДС, вам нужно будет сообщить продажа как сделка с eBay, поскольку eBay взял на себя ответственность за уплату НДС при продаже конечному потребителю.

Ставка НДС для Великобритании: 20%.

С 1 октября 2020 года действует освобождение от НДС при ввозе в Великобританию товаров мелкими партиями стоимостью до 15 фунтов стерлингов.

С 1 января 2021 года в Великобритании введена новая модель импорта, в соответствии с которой НДС уплачивается со всего импорта, независимо от стоимости.

Предыдущее освобождение от НДС отменено.

eBay взимает и перечисляет НДС Великобритании со всех импортируемых партий товаров на сумму до 135 фунтов стерлингов. В случаях, когда продавец находится за пределами Великобритании, а товары уже находятся в Великобритании, eBay взимает и перечисляет НДС за товары, проданные потребителям в Великобритании, независимо от их стоимости.

Бизнес-продавцы, торгующие с покупателями из Великобритании и разместившие свои товары на сайте в Великобритании или на любом сайте ЕС, должны указать как цену брутто, так и применимую ставку НДС, используемую для расчета цены брутто во всех объявлениях. Если продавцы не указывают цены брутто и ставки НДС, eBay будет вынужден предположить, что указанная цена является ценой нетто, и добавит НДС к цене, отображаемой для покупателей. Продавцы должны начать указывать применимые ставки НДС во всех существующих и новых объявлениях как можно скорее.

С 1 марта 2021 г. eBay обязал добавлять ставку НДС на всех сайтах в Великобритании и ЕС при перечислении товаров.

Подробнее

Дополнительные источники НДС

Руководство HMRC по налогу на добавленную стоимость для зарубежных интернет-магазинов

Регистрация налога на добавленную стоимость HMRC

Ставка НДС в Норвегии: 25%.

Правила НДС, подобные тем, которые готовятся для ЕС и Великобритании, уже действуют в Норвегии. Они распространяются на всех продавцов eBay, которые продают товары и отправляют их покупателям в Норвегии.

НДС при трансграничных продажах покупателям в Норвегии применяется к товарам низкой стоимости до 3000 норвежских крон (без учета доставки, страховки и налогов). Освобождение от НДС на импорт товаров с низкой стоимостью (ниже 350 норвежских крон) было отменено с 1 апреля 2020 года.

Торговые площадки, такие как eBay, обязаны взимать и уплачивать НДС норвежским властям. Когда покупатель в Норвегии покупает товар стоимостью менее 3000 норвежских крон за пределами Норвегии, eBay добавит НДС к общей сумме заказа при оформлении заказа. Продавец получит свой обычный платеж в размере стоимости заказа (цена товара плюс стоимость доставки), а eBay перечислит сумму НДС в налоговую администрацию Норвегии.

Продавец получит свой обычный платеж в размере стоимости заказа (цена товара плюс стоимость доставки), а eBay перечислит сумму НДС в налоговую администрацию Норвегии.

НДС на товары стоимостью более 3000 норвежских крон (без учета стоимости доставки и страхования) обычно оплачивается покупателем при выпуске товаров в Норвегию.

Если ваш годовой оборот в качестве продавца превышает 50 000 норвежских крон (~ 4500 евро), вы должны зарегистрироваться в налоговой администрации Норвегии.

Подробнее

Ставка НДС в Австралии: 10%, в Новой Зеландии: 15%.

Налог на товары и услуги (GST), аналогичный НДС, обычно применяется ко всем покупкам, доставляемым покупателям из Австралии и Новой Зеландии. Для большинства товаров этот налог составляет 10% в Австралии и 15% в Новой Зеландии.

Для товаров, приобретенных за пределами Австралии или Новой Зеландии, общей стоимостью до 1000 австралийских долларов (~700 долларов США) или 1000 новозеландских долларов (~650 долларов США), eBay добавит налог на товары и услуги к общей цене при оформлении заказа. Продавец получает оплату стоимости заказа (цена товара + почтовые расходы), а eBay перечисляет GST в налоговую инспекцию Австралии или Новой Зеландии.

Продавец получает оплату стоимости заказа (цена товара + почтовые расходы), а eBay перечисляет GST в налоговую инспекцию Австралии или Новой Зеландии.

Для импортируемых товаров стоимостью более 1000 австралийских долларов или 1000 новозеландских долларов налог на товары и услуги обычно взимается на границе Австралии. Покупателю может потребоваться оплатить его как часть таможенной очистки посылки.

Подробнее

В США нет НДС, только налог с продаж. Налоговое законодательство различается в зависимости от штата, и может потребоваться, чтобы налог с продаж взимался продавцом, собирался eBay или оплачивался непосредственно покупателем. Если товар отправляется из-за пределов США, получателю, возможно, придется заплатить пошлину и сборы за таможенную обработку. Однако посылки стоимостью менее 800 долларов США не облагаются НДС или таможенными пошлинами.

Подробнее

Ставка НДС в России: 20%.

Товары, приобретенные на торговой площадке за пределами России, общей стоимостью до 200 евро и весом до 31 кг не облагаются НДС и таможенными пошлинами. Покупки, превышающие этот порог, облагаются таможенной пошлиной, уплачиваемой покупателем.

Покупки, превышающие этот порог, облагаются таможенной пошлиной, уплачиваемой покупателем.

Взимается ли НДС с моих сборов на eBay?

В зависимости от вашей страны к вашим сборам на eBay может применяться соответствующая ставка НДС.

Если у вас есть вопросы о том, как рассчитать НДС при продаже на eBay, или о том, подлежит ли вычету уплаченный НДС, обратитесь к своему налоговому консультанту.

Часто задаваемые вопросы по НДС

Поскольку вы ведете бизнес в Европе, вы обязаны соблюдать европейские законы и правила, а также законы и правила вашей страны. На сайтах eBay в Европе (например, ebay.sp, ebay.co.uk, ebay.de и т. д.) настроены правильные процессы, помогающие продавцам выполнять эти требования. Узнать больше

Да. Покупатели несут ответственность за оплату импортных сборов, как правило, в рамках таможенной очистки своей посылки или при получении товара. Если вы предлагаете международную доставку, вы не можете включить эти расходы в стоимость покупки и доставки товара.